Práctica empresarial desarrollada en la estrategia núcleos de apoyo contable y fiscal NAF de las empresas aliadas al proyecto: “cierre de brechas para la empleabilidad de la población víctima y vulnerable en el municipio de Villavicencio”

181

0

0

Texto completo

(2) TÍTULO. PRÁCTICA EMPRESARIAL DESARROLLADA EN LA ESTRATEGIA NÚCLEOS DE APOYO CONTABLE Y FISCAL- NAF DE LAS EMPRESAS ALIADAS AL PROYECTO: “CIERRE DE BRECHAS PARA LA EMPLEABILIDAD DE LA POBLACIÓN VÍCTIMA Y VULNERABLE EN EL MUNICIPIO DE VILLAVICENCIO”.. MODALIDAD DE GRADO PRÁCTICA SOCIAL, EMPRESARIAL Y SOLIDARIA. ESTUDIANTES Jennifer Ximena Sánchez Barrios I.D. 390368 Nicol Andrea Barajas Fuentes I.D. 236928. INFORME DE TRABAJO DE GRADO COMO REQUISITO PREVIO PARA OPTAR AL TÍTULO DE CONTADOR PUBLICO. ASESOR DE LA PRÁCTICA Adriana Jineth Aullón Cifuentes Magister Tic´s en Educación UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES PROGRAMA DE CONTADURÍA PUBLICA VILLAVICENCIO, META 2019.

(3) AUTORIDADES ACADÉMICAS UNIVERSIDAD COOPERATIVA DE COLOMBIA. Dra. MARITZA RONDÓN RANGEL Rectora. Dr. CESAR AUGUSTO PÉREZ LONDOÑO Director Sede Villavicencio. Dra. DORA NAVARRO QUINTERO Decana Facultad de Ciencias Económicas Administrativas y Contables. Dra. EDNA RUTH AYALA MILLÁN Jefe de programa Facultad de Ciencias Económicas Administrativas y Contables. Dra. JANETH LOZANO LOZANO Coordinación de Investigaciones Programa Contaduría Publica. Villavicencio, 2019.

(4) DECLARACIÓN DE HONESTIDAD. Estudiante Jennifer Ximena Sánchez Barrios ID 390368 Nicol Andrea Barajas Fuentes I.D. 236928. DECLARO QUE:. El presente trabajo de grado titulado: Práctica empresarial desarrollada en la estrategia Núcleos de Apoyo contable y Fiscal- NAF de las empresas aliadas al proyecto: “cierre de brechas para la empleabilidad de la población víctima y vulnerable en el municipio de Villavicencio”, ha sido desarrollado en la modalidad de práctica social, empresarial y solidaria; en el trabajo se evidencia la implementación de una iniciativa de responsabilidad social de la DIAN, quien en el desarrollo de un convenio con la Universidad Cooperativa de Colombia sede Villavicencio, instala el Núcleo de Apoyo Contable y Fiscal – NAF en la sede de Ciencias de la Salud, que en el presente caso se presenta como pilar en el desarrollo del proyecto mencionado y que ha sido financiado por la Agencia de Cooperación Alemana GIZ, PROINTCAME. El trabajo se ha elaborado respetando derechos intelectuales de terceros, conforme las citas que constan al interior del documento y la presentación de sus respectivas referencias. Por tanto, este trabajo es de nuestra autoría, y en virtud de esta declaración, nos responsabilizamos de la información presentada en este documento y declaramos que la Facultad de Ciencias económicas, Administrativas y Contables de la Universidad Cooperativa de Colombia verifica el cumplimiento de las condiciones mínimas requeridas científicamente y de manejo ético..

(5) TABLA DE CONTENIDO. TÍTULO ...................................................................................................................................... 1 1.. PLANTEAMIENTO DEL PROBLEMA Y JUSTIFICACIÓN EN TÉRMINOS DE. NECESIDADES Y PERTINENCIA ........................................................................................ 16 1.1 2.. Justificación .................................................................................................................... 17 MARCO REFERENCIAL Y ESTADO DEL ARTE ....................................................... 20. 2.1. Marco institucional ......................................................................................................... 20. 2.2. Marco teórico ................................................................................................................. 22. 2.3. Estado del arte ................................................................................................................ 23. 2.4. Marco conceptual ........................................................................................................... 25. 2.5. Marco geográfico ........................................................................................................... 27. 2.6. Marco legal ..................................................................................................................... 28. 3.. OBJETIVOS DEL PROYECTO ...................................................................................... 36. 3.1. Objetivo general ............................................................................................................. 36. 3.2. Objetivos específicos...................................................................................................... 36. 4.. METODOLOGÍA ............................................................................................................. 37. 4.1. Primer Objetivo .............................................................................................................. 39. 4.2. Segundo Objetivo ........................................................................................................... 40. 4.3. Tercer objetivo ............................................................................................................... 40. 5.. RESULTADOS................................................................................................................. 42. 5.1. Beneficios tributarios por la generación de empleo a población víctima y vulnerable .. 42. 5.2. Caracterización de los empresarios aliados al proyecto ................................................. 45.

(6) 5.3. Asesorías a los empresarios vinculados al proyecto en el manejo y uso de los servicios en. línea del portal de la DIAN y en temas contables y tributarios. ............................................... 58 6.. CONCLUSIONES ............................................................................................................ 65. 7.. RECOMENDACIONES ................................................................................................... 67. 8.. APORTE SOCIAL DE LA PRÁCTICA .......................................................................... 68. 9.. DIVULGACIÓN DE CONOCIMIENTO ........................................................................ 69. 10.. EXPERIENCIAS SIGNIFICATIVAS ........................................................................... 72. 11.. REFERENCIAS ............................................................................................................. 73. 12.. ANEXOS ........................................................................................................................ 78.

(7) LISTA DE ANEXOS Anexo A. Encuesta de caracterización de las empresas............................................................... 79 Anexo B. Atenciones en el Núcleo de Apoyo Contable y Fiscal- NAF ...................................... 87 Anexo C. Evidencia fotográfica de la sustentación .................................................................. 113 Anexo D. Diapositivas de la sustentación ................................................................................... 114 Anexo E. Formato 1 solicitud de opción de grado. ..................................................................... 115 Anexo F. Formato 2 propuesta inicial......................................................................................... 118 Anexo G. Formato 4 informe avance ......................................................................................... 131 Anexo H. Informe 1 avance asesor ............................................................................................ 135 Anexo I. Informe 2 asesor ........................................................................................................... 138 Anexo J. Convenio Dirección de Impuestos y Aduanas Nacionales y la Universidad Cooperativa de Colombia ........................................................................................................................ 141 Anexo K. Orden de prestación de servicios con la Universidad Cooperativa de Colombia....... 148 Anexo L. Acta de inicio de la Universidad Cooperativa de Colombia ....................................... 150 Anexo M. ARL de la Universidad Cooperativa de Colombia- Sura .......................................... 152 Anexo N. Asistencias de la práctica social, empresarial y solidaria ........................................... 154 Anexo O. Acta final de la práctica empresarial de la Universidad Cooperativa de Colombia .. 179.

(8) LISTA DE TABLAS. Tabla 1. Descuentos tributarios por contratación de nuevos empleo ............................................ 30 Tabla 2. Valor de los descuentos tributarios en el impuesto de renta por tipo de beneficiarioMillones de pesos .................................................................................................................. 34 Tabla 3. Principales 10 actividades económicas por descuentos tributarios de los declarantes que cumplen requisitos- Millones de pesos ................................................................................. 35 Tabla 4 Normograma de Beneficios Tributarios por generación de empleo a población víctima y vulnerable .............................................................................................................................. 43 Tabla 5. Empresas efectivamente vinculadas al proyecto............................................................ 57 Tabla 6. Atenciones en el NAF a empresas vinculadas al proyecto ............................................ 59 Tabla 7. Atenciones en el Núcleo de Apoyo Contable y Fiscal- NAF ......................................... 61.

(9) LISTA DE ILUSTRACIONES. Ilustración 1. Ubicación del NAF ................................................................................................. 27 Ilustración 2. Fotografía del Bloque Ciencias de la Salud. ........................................................... 28 Ilustración 3. Fotografía punto de atención NAF ......................................................................... 28 Ilustración 4. Principales actividades económicas clasificadas por los descuentos tributarios .... 34 Ilustración 5.Tamaño de la empresa ............................................................................................. 46 Ilustración 6. Formación académica requerida por la empresa ..................................................... 47 Ilustración 7. Medios de reclutamiento. ........................................................................................ 48 Ilustración 8. Procesos de selección .............................................................................................. 49 Ilustración 9. Modalidad de contratación ...................................................................................... 50 Ilustración 10. ¿Ha recibido la empresa algún tipo de beneficio tributario? ................................ 51 Ilustración 11. Tiempo de permanencia del personal en las empresas ......................................... 52 Ilustración 12. ¿Ha participado la empresa en algún programa especial de contratación de trabajadores? ......................................................................................................................... 53 Ilustración 13. ¿Qué tipo de población víctima y vulnerable estaría dispuesta a contratar?......... 54 Ilustración 14. Temas solicitados para ser capacitados................................................................. 55 Ilustración 15. ¿Tiene contemplado contratar personal en los próximos tres meses? .................. 56 Ilustración 16. ¿Está dispuesta la empresa en participar en el proyecto? ..................................... 57 Ilustración 17. Población beneficiada en el NAF ......................................................................... 58 Ilustración 18. Relación de asesorías brindadas en el NAF .......................................................... 64 Ilustración 19. Participación en el XVI encuentro Regional de Semilleros de Investigación RedCOLSI............................................................................................................................. 69 Ilustración 20. Poster realizado para el XVI encuentro Regional de Semilleros de Investigación RedCOLSI............................................................................................................................. 70.

(10) IDENTIFICACIÓN. Línea de investigación Contabilidad, Gestión e Innovación Grupo de investigación adscrito al programa G-D OVAZ.

(11) RESUMEN El presente informe es el resultado de la práctica empresarial realizada en la iniciativa de responsabilidad social que se materializa con la puesta en marcha del convenio entre la DIAN y la Universidad Cooperativa de Colombia, Sede Villavicencio, denominado: Núcleo de Apoyo Contable y Fiscal- NAF, en alianza del proyecto “Modelo piloto cierre de brechas para la empleabilidad de la población víctima y vulnerable de Villavicencio”, apoyado por la Agencia de Cooperación Alemana- GIZ, PROINTCAME, al destinar recursos para que se brinde asesoramiento y acompañamiento a los empresarios vinculados al mencionado proyecto y que adicional a su fortalecimiento, puedan acceder a beneficios tributarios generados en la contratación efectiva de población vulnerable. El objetivo general del presente trabajo consiste en efectuar acciones en pro del proyecto “Cierre de brechas para la empleabilidad de la población víctima y vulnerable en el Municipio de Villavicencio” mediante la estrategia de los Núcleos de Apoyo Contable y Fiscal-NAF en las empresas de Villavicencio aliadas del proyecto. Los NAF, son una iniciativa de la Unidad Administrativa Especial “Dirección de Impuestos y Aduanas Nacionales” – DIAN, que se vienen implementado en alianza con las Instituciones de Educación Superior - IES, con el fin fortalecer las políticas públicas de educación fiscal y promover los programas de cultura tributaria, donde estudiantes y maestros, previamente capacitados, brindan sin ningún costo, orientación básica y permanente a personas naturales y jurídicas en materia tributaria, aduanera, cambiaria y servicios en línea administrados por la DIAN. El trabajo se desarrolló en el punto de atención al público de los NAF, ubicado en el Bloque Ciencias de la Salud y en los domicilios comerciales de las empresas vinculadas al proyecto mencionado..

(12) Palabras clave: Beneficios Tributarios, DIAN, Empleabilidad, Estrategia, NAF, Victima y vulnerable. ABSTRACT This report is the result of the business practice carried out in the social responsibility initiative that materializes with the implementation of the agreement between the DIAN and the Cooperative University of Colombia, Villavicencio Headquarters, called: Accounting and Fiscal Support Center- NAF , in partnership with the project "Pilot model closing gaps for the employability of the victim and vulnerable population of Villavicencio", supported by the German Cooperation Agency-GIZ, PROINTCAME, by allocating resources to provide advice and support to related entrepreneurs to the mentioned project and that in addition to its strengthening, they can access tax benefits generated in the effective hiring of vulnerable population. The general objective of this work is to carry out actions in favor of the project "Closing gaps for the employability of the victim and vulnerable population in the Municipality of Villavicencio" through the strategy of the Accounting and Fiscal Support-NAF Nucleus in the companies of Villavicencio partners with the project. The NAF are an initiative of the Special Administrative Unit "Directorate of National Taxes and Customs" - DIAN, which have been implemented in partnership with the Higher Education Institutions - IES, in order to strengthen public policies on tax education and promote tax culture programs, where students and teachers, previously trained, provide without any cost, basic and permanent orientation to natural and legal persons in tax, customs, exchange and online services administered by the DIAN..

(13) The work was developed in the point of attention to the public of the NAF, located in the Health Sciences Block and in the commercial addresses of the companies linked to the aforementioned project. Keywords: Tax benefits, DIAN, Employability, Strategy, NAF, Victim and vulnerable..

(14) INTRODUCCIÓN. El presente informe evidencia el desarrollo de la práctica profesional llevada a cabo en los Núcleos de Apoyo Contable y Fiscal – NAF, como uno de los pilares de la estrategia para el desarrollo del proyecto “Modelo piloto cierre de brechas para la empleabilidad de la población víctima y vulnerable de Villavicencio”, en donde se llevaron a cabo, entre otras, las actividades a continuación descritas: 1. Realización del estado del arte de los beneficios tributarios a los que pueden acceder los empresarios de la ciudad de Villavicencio. 2. Aplicación, análisis y tabulación de las encuestas de caracterización de las empresas aliadas en la propuesta de intervención. 3. Seguimiento y apoyo a través de los NAF a cada empresa vinculada al proyecto. 4. Orientación y acompañamiento en los trámites de: Inscripción, actualización y cancelación del Registro Único Tributario-RUT, presentación de las declaraciones de impuestos y procedimientos tributarios y el uso de los servicios en línea del Portal de la DIAN. 5. Atención a los ciudadanos manteniendo contacto vía telefónica y/o correo electrónico, informando el resultado de la orientación al ciudadano. 6. Realización de anotaciones e informes pertinentes solicitados por el profesor orientador. Para dar cumplimiento a las actividades mencionadas se cuenta con el apoyo de los funcionarios de la DIAN Seccional Villavicencio, acceso a canales virtuales y el apoyo de docentes con experiencia en diferentes temáticas..

(15) El informe está contenido en los siguientes capítulos: El Capítulo I: Contiene la descripción del problema, la sistematización del problema, la formulación del problema, la justificación, los objetivos y la metodología desarrollada. El Capítulo II: Detalla los conceptos básicos para el desarrollo de la práctica, como lo es, el Marco referencial, donde se incluye la fundamentación teórica o marco teórico del tema de la práctica, el Marco institucional de la empresa, la fundamentación legal, las leyes, normas, reglamentos, conceptos fundamentales y el marco geográfico. El Capítulo III: Presenta los resultados de los objetivos propuestos en la práctica, detallando las actividades que permitieron su logro y diferentes lecciones aprendidas con lo que se permite una visión del impacto del NAF en los empresarios aliados, que adicional a la posibilidad de la vinculación de población víctima y vulnerable, se sensibilizan respecto de las responsabilidades que tienen con el cumplimiento de las obligaciones tributarias y la posibilidad de disminuir su valor, a través de incentivos tributarios. El Capítulo IV: Presenta las conclusiones y recomendaciones del trabajo..

(16) 1.. PLANTEAMIENTO DEL PROBLEMA Y JUSTIFICACIÓN EN TÉRMINOS DE NECESIDADES Y PERTINENCIA La ciudad de Villavicencio ha basado su desarrollo económico a partir de la dinámica del. sector comercio, hoteles y restaurantes, rama de la actividad económica que más empleo genera en Villavicencio, que de acuerdo con las estadísticas reportadas por el DANE representa el 58% de empresas registradas en Cámara de Comercio al 30 de junio de 2017, aporta el 43% de empleos al municipio; seguido por el sector de los servicios comunales, sociales y personales con 20%; luego sigue el sector de actividades inmobiliarias, empresariales y de alquiler con 12%, por último, el sector de la construcción con 8%; y aporta cerca del 10% del PIB Departamental. Según datos del DANE (Departamento Administrativo Nacional de Estadística, 2017), Villavicencio, la capital del departamento concentra 506.012 habitantes, el 79% de población total está en edad de trabajar; de este 79% el 12.8% se encuentra desempleada y la tasa de ocupación es del 59.5% A través del tiempo, Villavicencio se ha convertido en el centro económico de la región de los Llanos Orientales, debido a sus dinámicas históricas y su posición geoestratégica que lo sitúan como punto de referencia y lugar de paso necesario para comunicar a los municipios de los departamentos del Meta, Arauca, Casanare, Guaviare y Vichada con la ciudad de Bogotá y el resto del país, por esta razón ha aumentado el tamaño de su población, ocasionado en parte, por fenómenos como el desplazamiento forzado, la búsqueda de oportunidades de empleo y educación (Peréz, 2018). En este contexto y teniendo en cuenta que, según el Registro Único de Víctimas de la Unidad de Víctimas en Colombia, en Villavicencio se registran alrededor de 79.288 víctimas recibidas en el territorio, (Unidad de Víctimas, 2019), población que aumenta la estadística de personas en.

(17) condición de vulnerabilidad y que obliga a los integrantes de las familias a buscar formas para generar ingresos económicos y así solventar los gastos que les permita cubrir sus necesidades básicas. Debido a ese aumento de población y de pobreza se ha generado un gran incremento tanto de oferta como de demanda del trabajo informal que se caracterizan por tener una remuneración muy baja y de escases de garantía de que se cumplan los mínimos derechos del trabajador. De igual manera se ha incrementado el porcentaje de incumplimientos por parte de las personas naturales y jurídicas de sus obligaciones tributarias y su organización formal, lo que genera una inestabilidad en el crecimiento económico y empresarial de la ciudad; además de que esto ocasiona el desconocimiento de los derechos y/o beneficios tributarios que puede llegar a obtener como empresarios, como lo son los beneficios tributarios por contratación de población Victimas y/o vulnerables. Después de los anteriores planteamientos se genera la pregunta problema: ¿Cómo pueden los Núcleos de Apoyo Contable y fiscal-NAF, mediante programas de acompañamiento contable y tributario, mitigar el cierre de brechas de empleabilidad para la población víctima y vulnerable? 1.1 Justificación Debido al aumento de población, la pobreza, el desempleo y el trabajo informal en la ciudad de Villavicencio, se ha afectado el crecimiento económico y el desarrollo regional, lo que a su vez ocasiona el incumplimiento de las personas naturales y las organizaciones formales de sus obligaciones tributarias, que conllevan implicaciones sociales y económicas, los cuales entran en un dinamismo desfavorable en el que la contribución inequitativa, la escasez de recursos públicos y la insuficiencia de los servicios suministrados por el Estado, realzan la desconfianza.

(18) de la ciudadanía en las instituciones públicas y desmotivan la incorporación de sectores productivos a la formalización empresarial. Según lo anterior, se genera la necesidad de vincular diversos actores que se interesen por crear las condiciones adecuadas para impactar positivamente en indicadores de disminución de pobreza de la población víctima y en condiciones de vulnerabilidad de la ciudad de Villavicencio, la Universidad Cooperativa de Colombia, Sede Villavicencio, que cuenta con un equipo de trabajo competente, dispuso de una serie de recursos humanos y físicos, productos de investigación y experiencias realizadas, como aporte en la vinculación y articulación de actores que compartieran el mismo propósito, estos son: empresarios, la población víctima y vulnerable, la Dirección de Impuestos y Aduanas Nacionales – DIAN, las oficinas de los Servicios Público de Empleo y la Agencia de Cooperación Alemana GIZ, apostando al desarrollo regional desde la generación de empleo formal. Por esta razón, se creó una estrategia, en la que por una parte, el Núcleo de Apoyo Contable y Fiscal – NAF, como una nueva forma de relacionarse, entre la DIAN y la comunidad empresarial, promueve la generación de conciencia en materia tributaria, aduanera y cambiaria, la importancia y sentido social de los impuestos y el gasto público, y por otra, se busca la contratación efectiva de personas víctimas del conflicto y/o vulnerables, quienes se concientizan de las oportunidades que tienen al acceder al campo laboral de manera formal, y, a las empresas, se les brinda asesoría acerca de los beneficios tributarios a los cuales se puede acceder por generar oportunidades laborales para esta población en forma particular, a la vez, que en forma permanente van a recibir orientación gratuita sobre temas como: Registro Único Tributario RUT, declaraciones tributarias y demás usos del portal de servicios en línea de la DIAN..

(19) Al integrar las estrategias propuestas y visibilizar a oferentes y demandantes en un contexto de plena conciencia de oportunidades sociales y tributarias, se tiene la expectativa de que se puedan generar puestos de trabajo que fortalezcan el tejido empresarial y contribuyan en la generación de empleo sustentable que aporten en la mejora de las condiciones de vida de la población vulnerable..

(20) 2.. MARCO REFERENCIAL Y ESTADO DEL ARTE. Para el buen desarrollo de las diferentes actividades durante la práctica fue necesario profundizar y adquirir nuevos conocimientos propios del programa de contaduría pública, el cual cursamos, a la vez que, de los programas de Administración de Empresas y Psicología, dando como resultado el siguiente marco teórico o referencial, con lo que se permitió una mejor integración a los procesos establecidos en el NAF. 2.1 Marco institucional La Universidad Cooperativa de Colombia es una Institución de Educación superior, corporación sin ánimo de lucro, de carácter privado e interés social, perteneciente al sector de la Económica solidaria y dedicada a la educación superior, con personería jurídica otorgada por la Unidad Administrativa Especial de Organizaciones Solidarias, de propiedad social, que educa personas con las competencias para responder a las dinámicas del mundo, contribuye a la construcción y difusión del conocimiento, apoya el desarrollo competitivo del país a través de sus organizaciones y busca el mejoramiento de la calidad de vida de las comunidades, influidos por la economía solidaria que nos dio origen. Tiene como visión que, en el año 2022, sea una Universidad de docencia que reconoce y desarrolla la investigación, que impacta y transforma socialmente. Posicionada como referente en la educación con enfoque por competencias, que abre sus fronteras al mundo y que ejerce actividades con vocación hacia la excelencia evidenciadas en una gestión innovadora. (Universidad Cooperativa de Colombia, 2019). La Dirección de Impuestos y Aduanas Nacionales – DIAN - es una entidad adscrita al Ministerio de Hacienda y Crédito Público, organizada como una Unidad Administrativa Especial del orden nacional de carácter eminentemente técnico y especializado, con personería jurídica,.

(21) autonomía administrativa y presupuestal y con patrimonio propio. tiene como objeto coadyuvar a garantizar la seguridad fiscal del Estado colombiano y la protección del orden público económico nacional, mediante la administración y control al debido cumplimiento de las obligaciones tributarias, aduaneras, cambiarias, los derechos de explotación y gastos de administración sobre los juegos de suerte y azar explotados por entidades públicas del nivel nacional y la facilitación de las operaciones de comercio exterior en condiciones de equidad, transparencia y legalidad. (Dirección de Impuestos y Aduanas Nacionales, La entidad, 2019) Los Núcleos de Apoyo Contable y Fiscal, son una iniciativa de responsabilidad social, adoptados por la U.A.E. Dirección de Impuestos y Aduanas Nacionales - DIAN e implementados por las Instituciones de Educación Superior - IES, con el fin fortalecer las políticas públicas de educación fiscal y promover los programas de cultura tributaria, donde estudiantes y maestros, previamente capacitados, brindan sin ningún costo, orientación básica y permanente a personas naturales y jurídicas en materia tributaria, aduanera, cambiaria y de los servicios en línea administrados por la DIAN (Dirección de Impuestos y Aduanas Nacionales, Atención al ciudadano NAF, 2019). En este aparte se hace referencia a La Agencia de Cooperación Alemana –GIZ, el cual es un proveedor de servicios en el campo de la cooperación internacional para el desarrollo sostenible y el trabajo de educación internacional, dedicados a dar forma a un futuro que vale la pena vivir en todo el mundo. GIZ tiene más de 50 años de experiencia en una amplia variedad de áreas, que incluyen desarrollo económico y promoción del empleo, energía y medio ambiente, y paz y seguridad. La experiencia diversa de la empresa federal tiene una gran demanda en todo el mundo, desde el gobierno alemán, las instituciones de la Unión Europea, las Naciones Unidas, el sector privado y los gobiernos de otros países. Trabajan con empresas, actores de la sociedad.

(22) civil e instituciones de investigación, fomentando la interacción exitosa entre la política de desarrollo y otros campos de política y áreas de actividad. (Agencia de Cooperación AlemanaGIZ, 2018). La Universidad Cooperativa de Colombia, ha establecido articulación las dos Instituciones antes mencionadas, quienes, de manera directa, como es el caso de la DIAN, o indirecta para GIZ, para la implementación y desarrollo de los Núcleos de Apoyo Contable y Fiscal – NAF, como uno de los pilares de la estrategia para lograr los objetivos establecidos en el proyecto “Modelo piloto cierre de brechas para la empleabilidad de la población víctima y vulnerable de Villavicencio”. 2.2 Marco teórico Para (López Camargo, 2012) desde el 2010 se ha mantenido una constante en el bajo índice de empresas que se acogen a los beneficios tributarios ofrecidos por la Ley 1429 del 2010. Esta situación puede deberse a tres razones principales. La primera de ellas es un probable desconocimiento sobre la norma por parte de los empresarios. La Ley les permite a los empresarios: a) Pagar progresivamente su impuesto sobre la renta4 (Ley 1429, 2010, art. 4), al igual que los parafiscales y aportes al SENA, ICBF y FOSYGA (art. 5), en el pago del impuesto de Industria y Comercio (art. 6) y en el pago de la matrícula mercantil y su renovación6 (art. 7). b) No ser “objeto de retención en la fuente, en los cinco (5) primeros años gravables a partir del inicio de su actividad económica, y los diez (10) primeros años para los titulares del parágrafo 1°7” (art. 4, par. 2°). Para ser acreedor de estos beneficios, las empresas deben tener un personal no “superior a 50 trabajadores y sus activos totales no superen los 5.000 salarios mensuales legales vigentes” (art. 2). Además de esto,.

(23) deberán emplear a mujeres mayores de cuarenta años (art. 11), jóvenes menores de 28 años (art. 3) y personas en situación de discapacidad, desplazamiento y/o reintegración (art. 10); c) En el caso de los últimos (personas en situación de discapacidad, reintegración y desplazados) es obligatorio que estén registrados ante la autoridad competente (López Camargo, 2012).. Por su parte, (Tejada Jiménez & Latorre Correa, 1988) estipula que la misión Chenery evidenció que en Colombia existe un amplio porcentaje de la población que laboraba de manera informal (cerca del 50%), los cuales reciben bajos ingresos que no son convenientes para el crecimiento económico nacional o para garantizar el acceso a bienes y servicios básicos para soportar una vida en condiciones dignas (Espinel Pinzón, 2016). Esta situación tampoco se ha modificado tras tres décadas de los resultados obtenidos por la misión Chenery. Según el DANE (2017), la ocupación informal alcanzó un 47,4%, siendo las ciudades que más presentaron este problema Cúcuta (68,9%), Sincelejo (66%) y Valledupar (62%). 2.3 Estado del arte (Rios, 2016) en su artículo titulado Beneficios en impuesto sobre la renta relacionados con la responsabilidad social empresarial en personas jurídicas publicado en la revista Contexto 5 en el año 2016, el cual tiene como fundamento la investigación sobre “los beneficios referidos al impuesto sobre la renta vigentes a 2014 y su contribución a la incorporación de la responsabilidad social empresarial –RSE– en las personas jurídicas de Colombia” y de forma específica describe las esferas de la RSE aplicables por las personas jurídicas en Colombia. Los resultados señalan que en Colombia en los años 2013 y 2014 reportaron acciones en Responsabilidad Social Empresarial bajo GRI (Global Reporting Initiative/Iniciativa de informe global) un total 49 empresas, de diversos sectores de la economía, encontrándose empresas de sectores.

(24) como servicios financieros, energía, telecomunicaciones, entre otros. Analizando el nivel de reporte exigido por GRI4 (Informe de sostenibilidad, versión 4) respecto de lo efectivamente reportado, se establece la medida de reporte de los diferentes sectores económicos del país, así como aquellos en los cuales existe un menor reporte de los criterios contenidos en el GRI4 (Rios, 2016).. (Torres & Cajigas Romero , 2015) en su investigación titulada responsabilidad social y beneficios tributarios: empresas manufactureras zona franca departamento del Cauca-Colombia el cual tiene como objetivo establecer, si las empresas obtienen beneficios tributarios, gracias a la implementación de programas de responsabilidad social empresarial, se realiza la investigación, utilizando como estrategia metodológica el estudio de casos, aplicada a cinco empresas manufactureras de la zona franca del departamento del Cauca-Colombia, siendo necesario caracterizar las empresas e identificar los beneficios tributarios a los que podrían aplicar. Se encontró que las empresas utilizan los beneficios tributarios que el gobierno colombiano brinda gracias a la implementación de programas de RSE. Para las organizaciones estudiadas la elaboración de una política de Responsabilidad Social con descripción del propósito, estrategias y directrices claras, se convierte en la hoja de ruta y una herramienta útil para la administración de los programas de RS. (Conde Fiquitiva, 2017) en su ensayo titulado Impacto socioeconómico de los beneficios y exenciones tributarias para las empresas registradas en la zona industrial del municipio de Cota (Cundinamarca) presentado en el año 2017, afirma que en la Zona Industrial del municipio de Cota se ha venido trabajando el proyecto en el que se han ubicado una serie de empresas y grandes multinacionales, esta zona genera no solo el beneficio de estar ubicados en un excelente sector sino que el municipio está en aras de generar empleo. Para determinar si estos beneficios y exenciones tributarias benefician realmente al municipio de Cota en aspectos socioeconómicos,.

(25) se realiza un análisis sobre las estadísticas de las empresas que se encuentren inscritas en Industria y Comercio de la Secretaria de Hacienda Municipal y de las que se acogieron a los Acuerdos de Incentivos tributarios emanados por el Concejo Municipal; se evalúa si las políticas beneficios y de exención tributaria suponen el mejoramiento de las condiciones del municipio o si la eliminación de estas conlleva a un sistema tributario más neutral. (Farné & Rodríguez, 2013) en su cuaderno de trabajo titulado ¿Bajar los impuestos al trabajo, genera empleo? presentado en marzo del año 2013, afirma que, en su esencia, la recién aprobada ley de Reforma Tributaria en Colombia (Ley 1607 del 2012) reduce un 13.5% las contribuciones que gravan la nómina a cargo de las empresas, ingresos que, en buena medida, el fisco recupera a través de impuestos a las personas naturales para las cuales aumenta la carga tributaria directa. Con esta reforma el Gobierno espera generar más empleos –entre 400 mil y 1 millón – y lograr una mejor distribución del ingreso –el índice de Gini pasaría de 57.3 a 55.4. Este documento emplea los argumentos de un simple modelo de equilibrio parcial para estudiar los efectos sobre el mercado de trabajo derivados de modificaciones en los impuestos a la nómina y reseña una serie de recientes trabajos empíricos internacionales en ese sentido. Aporta unos cálculos alternativos del impacto ocupacional esperado de la reforma tributaria en Colombia. Asimismo, avanza algunas consideraciones acerca de su probable efecto sobre la distribución del ingreso. 2.4 Marco conceptual En esta sección se elabora una revisión bibliográfica de los conceptos básicos necesarios para el entendimiento del desarrollo del presente informe. Los conceptos a considerar son: convenio, cultura tributaria, Dirección de Impuestos y Aduanas Nacionales-DIAN, estrategia, normatividad, Núcleos de Apoyo Contable y Fiscal- NAF, y por último responsabilidad social..

(26) Convenio: Contrato, convención o acuerdo que se desarrolla en función de un asunto específico (Gardey & Pérez, 2012). Cultura tributaria: es una conducta manifestada en el cumplimiento permanente de los deberes tributarios con base en la razón, la confianza y la afirmación de los valores de ética personal, respeto a la ley, responsabilidad ciudadana y solidaridad social de todos (Superintendencia de Administración Tributaria;, s.f.). Dirección de Impuestos y Aduanas Nacionales- DIAN: entidad adscrita al Ministerio de Hacienda y Crédito Público. Tiene como objeto coadyuvar a garantizar la seguridad fiscal del Estado colombiano y la protección del orden público económico nacional, mediante la administración y control al debido cumplimiento de las obligaciones tributarias, aduaneras, cambiarias, los derechos de explotación y gastos de administración sobre los juegos de suerte y azar explotados por entidades públicas del nivel nacional y la facilitación de las operaciones de comercio exterior en condiciones de equidad, transparencia y legalidad (Dirección de Impuestos y Aduanas Nacionales, La entidad, 2019). Estrategia: Arte de dirigir las operaciones. Arte, traza para dirigir un asunto (Real Academia Española, Estrategia, 2019). Normatividad: Son un conjunto de directrices de naturaleza jurídica que rigen los procedimientos y procesos de una entidad o cualquier institución teniendo como objetivo el bien común (Real Academia Española, Normativo, s.f.). Núcleos de Apoyo Contable y Fiscal- NAF: Son una iniciativa de responsabilidad social, adoptados por la U.A.E. Dirección de Impuestos y Aduanas Nacionales - DIAN e implementados por las Instituciones de Educación Superior - IES, con el fin fortalecer las políticas públicas de educación fiscal y promover los programas de cultura tributaria, donde estudiantes y maestros,.

(27) previamente capacitados, brindan sin ningún costo, orientación básica y permanente a personas naturales y jurídicas en materia tributaria, aduanera, cambiaria y de los servicios en línea administrados por la DIAN (Dirección de Impuestos y Aduanas Nacionales, Atención al ciudadano NAF, 2019). Responsabilidad Social: compromiso, obligación y deber que poseen los individuos, miembros de una sociedad o empresa de contribuir voluntariamente para una sociedad más justa y de proteger el ambiente (Significados.com, 2018). 2.5 Marco geográfico Esta práctica empresarial se realizó en la Universidad Cooperativa Sede Villavicencio, Bloque Ciencias de la Salud, piso 1, donde se encuentra el punto de atención de los Núcleos de Apoyo Contable y Fiscal – NAF, ubicada en la Carrera. 35 #36-99, Barrio Barzal (Ver ilustración 1 e ilustración 2).. Ilustración 1. Ubicación del NAF. Fuente: (Google Maps, s.f.).

(28) Ilustración 1. Fotografía del Bloque Ciencias de la Salud. Fuente: (Google Maps, s.f.). Ilustración 3. Fotografía punto de atención NAF. Fuente: Elaboración propia del autor (Sánchez & Barajas, 2019) 2.6 Marco legal El marco normativo de implementación de los NAF en Colombia está dado (Dirección de Impuestos y Aduanas Nacionales, 2016) “Adóptense los Núcleos de Apoyo Contable y Fiscal – NAF–, como estrategia para la promoción del cumplimiento voluntario de las obligaciones.

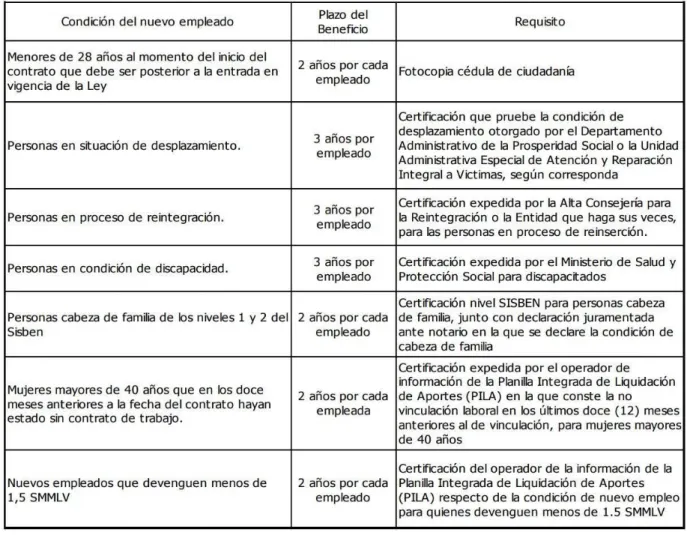

(29) tributarias, aduaneras y cambiarias, y el fortalecimiento de la Cultura de la Contribución en la ciudadanía.” Mediante el convenio firmado el 24 de enero de 2019 entre la Universidad Cooperativa de Colombia, sede Villavicencio, y la Dirección de impuestos y Aduanas Nacionales-DIAN, seccional Villavicencio, se adoptaron de los Núcleos de Apoyo Contable y Fiscal- NAF de la Universidad Cooperativa de Colombia, sede Villavicencio. (Universidad Cooperativa de Colombia, 2019) A continuación, se señala la normatividad vigente al 31 de Diciembre de 2018, cuyo fin es incentivar la generación y formalización de nuevos empleos, se “estableció un incentivo tributario para las empresas que a partir de la entrada en vigencia de la Ley contraten nuevos empleados consistente en declarar como descuento tributario el valor efectivamente pagado de los aportes parafiscales y por seguridad social (Salud y Pensiones); sin embargo, la ley precisa que la contratación debe corresponder a personas que pertenecen a grupos vulnerables, es decir, que los nuevos empleados deben cumplir una condición especial para que sea procedente el descuento tributario.” (Congreso de la República de Colombia, 2010) De acuerdo con lo expuesto, en la Tabla 1. Descuentos tributarios por contratación de empleo, se describen las condiciones que deben cumplir los nuevos empleados, el tiempo de duración del beneficio y los requisitos que se deben cumplir..

(30) Tabla 1. Descuentos tributarios por contratación de nuevos empleo. Fuente: (Ministerio de Hacienda y Crédito Público, 2011) De acuerdo al planteamiento del presente proyecto el artículo que abarca la población víctima y vulnerable, (Congreso de Colombia, 2010), en su artículo 10 señala: ... Descuento en el impuesto sobre la renta y complementarios de los aportes parafiscales y otras contribuciones de nómina para los empleadores que contraten personas en situación de desplazamiento, en proceso de reintegración o en condición de discapacidad. Los descuentos y beneficios señalados en la presente ley aplicarán, para los nuevos empleos ocupados para poblaciones en situaciones de desplazamiento, en proceso de reintegración o en condición de discapacidad, siempre que estén debidamente certificados por la autoridad competente..

(31) Parágrafo 1o. El beneficio de que trata este artículo sólo aplica para nuevos empleos, sin que puedan interpretarse como nuevos empleos aquellos que surgen luego de la fusión de empresas. Parágrafo 2o. El beneficio de que trata este artículo en ningún caso podrá exceder de tres (3) años por empleado. Parágrafo 3o. Los valores solicitados como descuentos tributarios, por concepto de la aplicación del presente artículo, no podrán ser incluidos además como costo o deducción del Impuesto sobre la Renta y Complementarios, sin perjuicio de lo establecido por el inciso 1o del artículo 259 del Estatuto Tributario. Parágrafo 4o. Para efectos de que los aportes al Sena, ICBF y cajas de compensación familiar sean reconocidos como descuentos tributarios, dichos aportes deberán haber sido efectiva y oportunamente pagados. Parágrafo 5o. No podrán ser beneficiarios de este artículo las cooperativas de trabajo asociado en relación con sus asociados. Parágrafo 6o. En ningún caso, el descuento previsto se podrá realizar sobre los aportes de personas en situación de desplazamiento, personas en proceso de reintegración o población en condición de discapacidad, que se vinculen para reemplazar personal contratado con anterioridad. Parágrafo 7o. Los descuentos, beneficios y condiciones señalados en el artículo 9o de la presente ley aplicará para los nuevos empleos cabeza de familia de los niveles 1 y 2 del Sisbén..

(32) El Gobierno Nacional reglamentará las condiciones para acceder a este beneficio, el cual sólo podrá aplicarse una vez se haya expedido dicha reglamentación. (Congreso de Colombia, 2010) (Ministerio de Hacienda y Crédito Público, 2011) en su artículo 11 Señala los requisitos que se deben cumplir para poder acceder a estos descuentos, otras generalidades y los beneficiarios de la Ley. Requisitos Generales . Que los aportes hayan sido efectiva y oportunamente pagados.. . Que el contribuyente empleador incremente el número de empleados con relación al número que cotizaban a diciembre del año inmediatamente anterior.. . Que el contribuyente empleador incremente el valor total de la nómina (la suma de los ingresos bases de cotización de todos sus empleados) con relación al valor de dicha nómina del mes de diciembre del año gravable inmediatamente anterior al que se va a solicitar el correspondiente descuento tributario.. . El valor de los descuentos tributarios no puede, en ningún caso, exceder el impuesto básico de renta. Otras Generalidades.. . No pueden ser beneficiarios las Cooperativas de trabajo asociado respecto de sus asociados.. . Los valores solicitados no pueden declararse como costo o deducción.. . Se entiende por empleados nuevos los que figuren por primera vez en la Planilla Integrada de Liquidación de Aportes PILA..

(33) . No proceden los beneficios si los empleados nuevos se contratan para reemplazar trabajadores antiguos.. . Si un empleado cumple más de una de las condiciones que generan el beneficio, no se acumulan los beneficios.. . No se admiten como nuevos empleos los que se generan con ocasión de la fusión de dos o más empresas.. . Los valores solicitados como descuento tributario no pueden ser declarados como costo o gasto.. . Solo pueden gozar de este beneficio a partir del año gravable siguiente al de su existencia. Beneficiarios Serán beneficiarios de esta ley las siguientes personas jurídicas y personas naturales. . Personas Jurídicas: cualquier tipo de sociedad, sin importar el número de empleados ni el capital de la empresa.. . Personas Naturales obligadas a inscribirse en el registro mercantil. La DIAN, en el año 2013 realizó el primer informe sobre la aplicación de la Ley 1429 de. 2010 (Dirección de Impuestos y Aduanas Nacionales, Primer informe sobre la aplicación de la Ley 1429 de 2010, Cifras y estimación del Costo fiscal año gravable 2011, 2013), en donde se destaca la siguiente información..

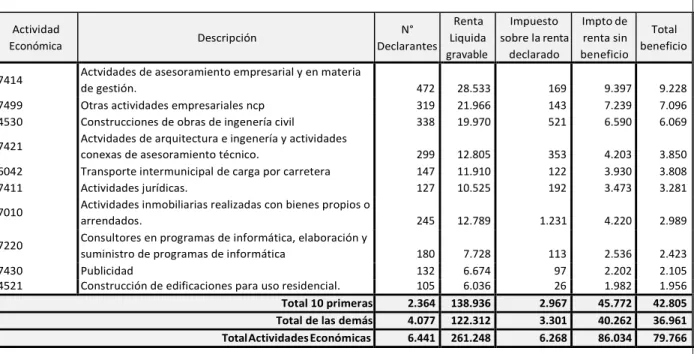

(34) Tabla 2. Valor de los descuentos tributarios en el impuesto de renta por tipo de beneficiario- Millones de pesos. Personas Jurídicas Tipo de beneficiario. NPE PEP Total. N° 6.285 26 6.311. Valor Descuentos 330.200 2.167 332.367. Personas Naturales Obligados a llevar Contabilidad No Obligados a llevar Contabilidad N° 102 9 111. Valor Descuentos 6.054 399 6.453. N° 18 1 19. Valor Descuentos 1.736 74 1.810. Total Personas Naturales N°. Valor Descuentos. 120 10 130. 7.790 473 8.263. Total. N°. Valor Descuentos. 6.405 36 6.441. 337.990 2.640 340.630. Fuente: (Dirección de Impuestos y Aduanas Nacionales, Primer informe sobre la aplicación de la Ley 1429 de 2010, Cifras y estimación del Costo fiscal año gravable 2011, 2013) De acuerdo a la Tabla 2, las personas jurídicas presentaron descuentos por 332.367 millones de pesos y las personas naturales, obligadas y no obligadas a llevar libros de contabilidad, presentaron descuentos por 8.263 millones.. Ilustración 4. Principales actividades económicas clasificadas por los descuentos tributarios Fuente: Elaboración propia con base a (Dirección de Impuestos y Aduanas Nacionales, Primer informe sobre la aplicación de la Ley 1429 de 2010, Cifras y estimación del Costo fiscal año gravable 2011, 2013).

(35) Dentro de las 10 principales actividades económicas clasificadas por los descuentos tributarios, de acuerdo a la ilustración 4 se destacan los contribuyentes de las actividades 7414, 7499 y 4530 que presentan un índice de participación de los descuentos tributarios frente a los ingresos netos de 34,5%, 29,2% y 14,9% respectivamente. En la Tabla 3 relaciona las 10 principales actividades económicas por descuentos tributarios. Tabla 3. Principales 10 actividades económicas por descuentos tributarios de los declarantes que cumplen requisitos- Millones de pesos Actividad Económica 7414 7499 4530 7421 6042 7411 7010 7220 7430 4521. Descripción Actvidades de asesoramiento empresarial y en materia de gestión. Otras actividades empresariales ncp Construcciones de obras de ingenería civil Actvidades de arquitectura e ingenería y actividades conexas de asesoramiento técnico. Transporte intermunicipal de carga por carretera Actividades jurídicas. Actividades inmobiliarias realizadas con bienes propios o arrendados. Consultores en programas de informática, elaboración y suministro de programas de informática Publicidad Construcción de edificaciones para uso residencial. Total 10 primeras Total de las demás Total Actividades Económicas. N° Declarantes. Renta Liquida gravable. Impuesto Impto de Total sobre la renta renta sin beneficio declarado beneficio. 472 319 338. 28.533 21.966 19.970. 169 143 521. 9.397 7.239 6.590. 9.228 7.096 6.069. 299 147 127. 12.805 11.910 10.525. 353 122 192. 4.203 3.930 3.473. 3.850 3.808 3.281. 245. 12.789. 1.231. 4.220. 2.989. 180 132 105 2.364 4.077 6.441. 7.728 6.674 6.036 138.936 122.312 261.248. 113 97 26 2.967 3.301 6.268. 2.536 2.202 1.982 45.772 40.262 86.034. 2.423 2.105 1.956 42.805 36.961 79.766. Fuente: (Dirección de Impuestos y Aduanas Nacionales, Primer informe sobre la aplicación de la Ley 1429 de 2010, Cifras y estimación del Costo fiscal año gravable 2011, 2013).

(36) 3.. OBJETIVOS DEL PROYECTO. 3.1 Objetivo general Efectuar acciones en pro del proyecto “Cierre de brechas para la empleabilidad de la población víctima y vulnerable en el Municipio de Villavicencio” mediante la estrategia de los Núcleos de Apoyo Contable y Fiscal-NAF en las empresas de Villavicencio aliadas del proyecto. 3.2 Objetivos específicos . Identificar los beneficios tributarios a los que pueden acceder los empresarios de Villavicencio en la generación de empleo para población víctima y vulnerable.. . Caracterizar a los empresarios aliados al proyecto “Cierre de brechas para la empleabilidad de la población víctima y vulnerable en el Municipio de Villavicencio”.. . Desarrollar asesorías a los empresarios vinculados al proyecto en el manejo y uso de servicios en línea del Portal de la DIAN y en temas contables y tributarios..

(37) 4.. METODOLOGÍA. Para la ejecución del proyecto se utilizó una metodología de investigación mixta, (Rodríguez Gómez, Gil Flores, & García Jiménez, 1996) “Estudia la realidad en su contexto natural, tal y como sucede, intentando sacar sentido de, o interpretar los fenómenos de acuerdo con los significados que tienen para las personas implicadas. La investigación cualitativa implica la utilización y acopio de una gran variedad de materiales-entrevistas, experiencia personal, historias de vida, observaciones, textos históricos, imágenes, sonidos – que describen la rutina y las situaciones problemáticas y los significados en la vida de las personas". Respecto de la investigación de enfoque cualitativo, la característica que tiene en común, es el compromiso con una aproximación naturalista e interpretativa de la realidad que están estudiando, aunque enrutarse en este proceso implica tomar un cambio de aptitud en las siguientes opciones: a) Cambio en sensibilidad investigadora, que implica articularse y ponerse a tono con las siguientes dimensiones: 1. Una sensibilidad histórica, implica estar atento a los procesos sociales como hechos temporales y poseedores de historia. 2. Una sensibilidad cultural, implica que cada proceso social está enmarcado y obedece a un entorno cultural particular. 3. Una sensibilidad sociopolítica, implica que toda práctica social se enmarca en un contexto político concreto. 4. Una sensibilidad contextual, considera de vital importancia el contexto social y físico en el que se está produciendo el hecho social a estudiar..

(38) b) Investigación guiada teóricamente, la investigación social debe ser guiada por la teoría ya que esta nos proporciona un conjunto de herramientas que ayudada conceptualizar los procesos y los objetos de estudio.”. De acuerdo con la información reportada en la Cámara de Comercio de Villavicencio, a junio de 2017 existen 39.300 establecimientos de comercio registrados, todos ellos con potencial de vincularse al proyecto, lamentablemente no se podían tomar a todos ellos como objetivo poblacional total, debido a que los recursos de GIZ que apalancan el proyecto se limitan al desarrollo de actividades dentro de las empresas ubicadas en el área urbana de Villavicencio. Adicionalmente, el proyecto requiere la vinculación voluntaria y decidida de los empresarios y no obstante, haber remitido más de 2.000 emails y llamadas telefónicas, sólo se logró en el lapso comprendido entre febrero a mayo de 2019, que es cuando se debe preparar y sustenta el presente informe, aplicar el instrumento de caracterización a 40 establecimientos comerciales que permitieron realizar la aplicación del instrumento de caracterización para identificar y realizar el análisis. Para lograr el acercamiento a estos empresarios, se utilizaron las bases de datos de actores estratégicos como FENALCO, Proveedores de la Sede de la Universidad, La Agencia Pública de Empleo de COFREM y de la Alcaldía de Villavicencio, entre otros. (Ver Anexo A) Durante el desarrollo de esta actividad se presentaron diversos factores que dificultaron el acercamiento a los empresarios, entre los cuales, se destacan: la desactualización de la información de contacto de las empresas en las bases de datos, ya que, en gran porcentaje, los números telefónicos se encontraban errados o fuera de servicio, debido a esta desactualización en la base de datos, se encontraron empresas que ya no estaban desarrollando sus actividades, es.

(39) decir, estaban inactivas, aunque no liquidadas, también se presentaron dificultades respecto de la disponibilidad de tiempo del empresario atendernos dado que al interior de su negocio este desarrolla múltiples actividades, además de la desconfianza de compartir su información. Este conjunto de factores negativos, aunado al hecho de que solo hasta el 5 de abril se pudo dar apertura oficial y contar con piezas publicitarias oficiales de divulgación, dificultaron el avance y progreso esperado en el desarrollo del proyecto apalancado por la Agencia de Cooperación Alemana GIZ; todos los vinculados al proyecto, esperamos que, en los meses restantes, se logré ejecutar y mejorar los indicadores planteados al inicio del proyecto. Después de caracterizados los empresarios, se procedió a cuantificar y tabular los resultados para así poder medirlos y clasificarlos de acuerdo a sus necesidades de orientación. Para la obtención de cada uno de los objetivos se planteó la realización de actividades, conforme se detalla a continuación: 4.1 Primer Objetivo Identificar los beneficios tributarios a los que pueden acceder los empresarios de Villavicencio en la generación de empleo para población víctima y vulnerable. Primera Actividad: Se indagaron las normas y/o leyes que rigen los requisitos y procedimientos para la accesibilidad a los beneficios tributarios por la generación de empleo para población víctima y vulnerable. Por medio de consultas en páginas de internet que contienen dichas normas y por asesorías recibidas de profesionales en el tema..

(40) 4.2 Segundo Objetivo Caracterizar a los empresarios aliados al proyecto “Cierre de brechas para la empleabilidad de la población víctima y vulnerable en el Municipio de Villavicencio”. Primera Actividad: En esta etapa se adquirieron elementos y datos, para obtener información de contacto de actores fundamentales para el desarrollo del proyecto como, Agencia Pública de Empleo, Servicio de Empleo de COFREM, y base de datos de los empresarios vinculados La Federación Nacional de Comerciantes- FENALCO. Segunda Actividad: Una vez obtenidos los datos de contacto se procedió a la realización de socialización del proyecto a los empresarios por medio telefónico, con el fin de sensibilizarlos sobre el aporte en el desarrollo de la sociedad en el que incurre el cierre de brechas de empleabilidad para esta población y así se lograba programar las visitas presenciales, que nos permitía exponer los objetivos y beneficios del proyecto mediante la generación de empleo efectiva. Tercera Actividad: Se realizaron visitas a los empresarios para exponer los objetivos y beneficios del proyecto, aplicarles la encuesta de caracterización para la identificación de las vacantes con las que iban a generar opciones de empleo y lograr la vinculación efectiva al proyecto. 4.3 Tercer objetivo Desarrollar asesorías a los empresarios vinculados al proyecto en el manejo y uso de servicios en línea del Portal de la DIAN y en temas contables y tributarios. Realizando la descripción normativa y beneficios del proyecto factible.

(41) Primera Actividad: Para el desarrollo de este objetivo se realizaron orientaciones y acompañamientos a los empresarios y comunidad en general, en el Bloque de ciencias de la salud, los días martes y miércoles en el horario de 8:00 am a 12:00 pm, de igual manera se programaban visitas a las oficinas de los empresarios vinculados al proyecto para brindarles el acompañamiento en sus instalaciones. Segunda Actividad: A la hora en que se realizaba la orientación y/o acompañamiento al contribuyente, se tomaba registro de la historia empresarial, donde estaban los datos de la empresa, representante legal, obligaciones tributarias, motivo de la consulta, recomendaciones y agendamiento de próxima asesoría si era necesario. Tercera Actividad: Después de brindada la asesoría se aplicaba la encuesta de calificación de atención. Cuarta Actividad: Al dar finalidad a la asesoría se realizaba el informe del procedimiento y seguimiento que le dio a la misma..

(42) 5.. RESULTADOS. De conformidad con el objetivo general de la práctica que correspondió a efectuar acciones en pro del proyecto “Cierre de brechas para la empleabilidad de la población víctima y vulnerable en el Municipio de Villavicencio” mediante la estrategia de los Núcleos de Apoyo Contable y Fiscal-NAF en las empresas de Villavicencio aliadas del proyecto., se presenta a continuación el desarrollo de los objetivos específicos propuestos y las actividades que permitieron cumplir con el compromiso de la pasantía desarrollada en los Núcleos de Apoyo Contable y Fiscal- NAF. 5.1 Beneficios tributarios por la generación de empleo a población víctima y vulnerable Se indagó en diferentes fuentes de consulta como el internet, sobre normas y/o leyes que rigen los requisitos y procedimientos para la accesibilidad a los beneficios tributarios por la generación de empleo para población víctima y vulnerable, se obtuvo como resultado que existen; leyes y decretos, encargados de exponer todo los requerimientos y aspectos relacionados; a continuación en la Tabla 4 Normograma de Beneficios Tributarios por generación de empleo a población víctima y vulnerable, se relaciona las principales normas y/o leyes que rigen dichos beneficios tributarios..

(43) Tabla 4 Normograma de Beneficios Tributarios por generación de empleo a población víctima y vulnerable NORMOGRAMA DE BENEFICIOS TRIBUTARIOS POR GENERACIÓN DE EMPLEO A POBLACIÓN VICTIMA Y VULNERABLE Norma. Ley 361 de 1997. Ley 1257 de 2008. Ley 1429 del 2010.. Decreto 4910 de 2011. Decreto 2733 del 2012. Descripción En su artículo 31 señala que “Las empresas que contraten trabajadores con limitación no inferior al 25% y que estén obligados a presentar declaración de renta. 1. Tienen derecho a deducir de la renta el 200% del valor de los salarios y prestaciones sociales pagados durante el último año gravable a los trabajadores con limitación. 2. La cuota de aprendices que está obligado a contratar el empleador se disminuirá en un 50%, si los contratados por él son personas con discapacidad comprobada no inferior al 25%. Es decir, que cada aprendiz SENA con discapacidad vale el doble en la cuota asignada a la empresa.” Por la cual se dictan normas de sensibilización, prevención y sanción de formas de violencia y discriminación contra las mujeres, se reforman los Códigos Penal, de Procedimiento Penal, la Ley 294 de 1996 y se dictan otras disposiciones. Por la cual se expide la Ley de Formalización y Generación de Empleo. Estableció un incentivo tributario para las empresas que a partir de la entrada en vigencia de la Ley contraten nuevos empleados consistente en declarar como descuento tributario el valor efectivamente pagado de los aportes parafiscales y por seguridad social. Por el cual se reglamenta parcialmente la Ley 1429 de 2010 y el artículo 616-1 del Estatuto Tributario. Se establecen los descuentos tributarios por contratación de nuevos empleos, de acuerdo a su condición, se determina el plazo del beneficio y sus requisitos. Por medio del cual se reglamenta el artículo 23 de la Ley 1257 de 2008. Los empleadores que ocupen trabajadoras mujeres víctimas de la violencia comprobada, y que estén obligados a presentar declaración de renta y complementarios, tienen derecho a deducir de la renta el 200% del valor de los salarios y prestaciones sociales.

(44) pagados durante el año o período gravable, desde que exista la relación laboral, y hasta por un período de tres años.. Bodega de datos Primer informe sobre la aplicación de la Ley 1429 de 2010, Cifras y Coordinación de Estudios estimación del Costo fiscal año gravable 2011, publicado por la Económicos - SGAO - DIAN DIAN en Mayo 2013. Bodega de datos Coordinación de Estudios Principales 10 actividades económicas por descuentos tributarios de Económicos - SGAO - DIAN los declarantes que cumplen requisitos.. Fuente: Elaboración propia con base a (Congreso de Colombia, 1997) (Congreso de Colombia, 2008) (Congreso de la República de Colombia, 2010) (Ministerio de Hacienda y Crédito Público, 2011) (Ministerio de Hacienda y Crédito Público, 2012) Mediante la ley 1429 del 2010 se estableció un incentivo tributario por la generación y formalización de nuevos empleos. Para las empresas que a partir de la entrada en vigencia de la Ley contraten nuevos empleados consistente en declarar como descuento tributario el valor efectivamente pagado de los aportes parafiscales y por seguridad social (Congreso de la República de Colombia, 2010). Sin embargo, la ley precisa que la contratación debe corresponder a personas que pertenecen a grupos vulnerables, es decir, que los nuevos empleados deben cumplir una condición especial para que sea procedente el descuento tributario. En relación con este último, cabe anotar que dichas condiciones se encuentran referenciadas en el presente informe en el apartado del Marco legal. Cabe agregar que se recibió capacitación externa por parte de la DIAN e interna por parte del Profesor Julio Tobar, Magister en tributación, a efectos de revisar el tema procedimental el cual no solo está sujeto a la expedición de la normatividad, sino de su reglamentación, la cual pasa.

(45) incluso por filtros como los de la doctrina y la jurisprudencia, consolidado en una presentación que se le hace llegar a los empresarios vinculados al proyecto y a los cuales se les refuerza de manera contextualizada en su ámbito empresarial. 5.2 Caracterización de los empresarios aliados al proyecto Una vez se tuvo un instrumento definitivo de encuesta, que fue suministrada por el proyecto GIZ, se realizaron entrevistas con la Agencia Pública de Empleo, el Servicio de Empleo de COFREM, y se acudió a bases de datos de los empresarios vinculados La Federación Nacional de Comerciantes- FENALCO, se realizaron jornadas de visita a los empresarios, para socializar el proyecto "Cierre de brechas para la empleabilidad de población víctima y vulnerable en el municipio de Villavicencio", socializando los principales beneficios de pertenecer al proyecto, que se base en tres (3) pilares: acompañamiento, asistencia técnica y capacitación de cómo acceder a beneficios tributarios a través de la vinculación laboral efectiva de población vulnerable. En esta actividad se sensibilizaron a las empresas a generar ofertas de empleo para población víctima y vulnerable mediante los pilares y componentes del proyecto antes mencionados, entre los cuales, el principal trabajo consistió en reforzar lo que se podía hacer desde los Núcleos de Apoyo Contable y Fiscal- NAF..

(46) Tabulación de encuesta . Tamaño de la empresa. Ilustración 5. Tamaño de la empresa. Fuente: Elaboración propia del autor (Sánchez & Barajas, 2019) Según las encuestas aplicadas a empresas de Villavicencio interesados en vincularse al proyecto se logró aplicar el instrumento de caracterización a un total de cuarenta (40) empresas que de acuerdo a su clasificación por tamaño de su planta de personal se tiene que el 58% son menores a diez trabajadores, 30% están entre diez y menor que cincuenta trabajadores, el 10% entre cincuenta y menor de doscientos, y del 3% mayores de doscientos. (Ver ilustración 5). De acuerdo con lo anterior, se puede afirmar que Villavicencio posee un comercio minorista muy competitivo, que están caracterizadas y categorizadas como pequeñas empresas, ya que el 58% de las empresas encuestas son empresas que cuentan con una planta de personal inferior a diez (10) trabajares, es decir que el canal tradicional de distribución (las tiendas de barrio) todavía capturan un gran porcentaje del mercado..

(47) . Formación académica requerida por la empresa. Ilustración 6. Formación académica requerida por la empresa. Fuente: Elaboración propia del autor (Sánchez & Barajas, 2019) Respecto a la formación académica que requieren las empresas para contratar personal fue de, 10% sin formación, 1% primaria, 25% secundaria, 13% Técnico y/o Tecnólogo, 23% Profesional, 3% Formación SENA, y el 13% representa que la empresa requiere más de un tipo de formación de acuerdo al cargo que iban a ocupar. (Ver ilustración 6). Se evidencia claramente que aún prevalece una importante brecha de formación académica al momento de selección de personal. Sin embargo, cabe agregar que los empresarios pueden ser flexibles a la hora de que el aspirante no posea la formación académica, pero si la experiencia, ya que esta última prevalece en las capacidades y caracterizadas que busca en el personal..

(48) . Medios de reclutamiento. Ilustración 7. Medios de reclutamiento. Fuente: Elaboración propia del autor (Sánchez & Barajas, 2019). Los medios de reclutamiento que fueron más frecuentados por los empresarios están representados en el 5% medios de comunicación, 13% redes sociales, 35% Agencias públicas de empleo, 28% recomendados y 20% temporales de trabajo. (Ver ilustración 7). Como puede observarse solo el 35% las empresas encuestadas utilizan las Agencias públicas de empleo como medio de reclutamiento de personal, siendo así uno de las principales razones por las cuales las empresas no conocen los diferentes programas y/o beneficios de contratación que estas ofrecen, como se podrá evidenciar la ilustración 12..

(49) . Procesos de selección. Ilustración 8. Procesos de selección Fuente: Elaboración propia del autor (Sánchez & Barajas, 2019) Los procesos de selección usados por los empresarios fueron del 30% en pruebas de conocimientos, 30% en entrevistas de selección individual, 30% en los anteriores mencionados y otros, y en el 10% no realiza procesos de selección. (Ver ilustración 8). Según lo visto, los empresarios utilizan pruebas de conocimiento, entrevistas de selección individual, test de aptitudes y demás como proceso de selección de sus trabajadores. Estas son un elemento crucial para el proceso de contratación, ya que les permite reducir entre centenares de individuos y currículum a los candidatos ideales para el puesto de trabajo..

(50) . Modalidad de contratación. Ilustración 9. Modalidad de contratación Fuente: Elaboración propia del autor (Sánchez & Barajas, 2019). Los empresarios a la hora de contratar personal lo hacen bajo diferentes modalidades, entre los que se encontraron con un 35% menor a un año, el 30% a término indefinido, el 20% por contrato obra o labor, el 10% por contrato de prestación de servicios, el 3% por contrato de aprendizaje SENA, y el 3% está representado en las empresas que usaron más de una de las modalidades de contratación mencionadas anteriormente. (Ver ilustración 9). Es evidente entonces que la rotación de personal está en menos de un año, lo que ocasiona un fenómeno de desestabilidad en la duración del personal en las empresas, lo que a la vez con lleva a un desgaste administrativo frecuente de tiempo por parte de la empresa en el proceso de selección y contratación del personal a cubrir la vacante..

Figure

+3

Documento similar

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

6 Para la pervivencia de la tradición clásica y la mitología en la poesía machadiana, véase: Lasso de la Vega, José, “El mito clásico en la literatura española

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

De hecho, este sometimiento periódico al voto, esta decisión periódica de los electores sobre la gestión ha sido uno de los componentes teóricos más interesantes de la

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

Las manifestaciones musicales y su organización institucional a lo largo de los siglos XVI al XVIII son aspectos poco conocidos de la cultura alicantina. Analizar el alcance y

Para recibir todos los números de referencia en un solo correo electrónico, es necesario que las solicitudes estén cumplimentadas y sean todos los datos válidos, incluido el

1) La Dedicatoria a la dama culta, doña Escolástica Polyanthea de Calepino, señora de Trilingüe y Babilonia. 2) El Prólogo al lector de lenguaje culto: apenado por el avan- ce de