La ganadería bovina en Colombia 2003 2004

263

0

0

Texto completo

(2) La Ganadería Bovina en Colombia. y. FEDEGAN.

(3) Ik1. La Ganadería Bovina en Colombia 2003 - 2004 © Fedegán - Federación Colombiana de Gandaderos Edición Fedegán - Federación Colombiana de Ganaderos ISBN 958-97530-4-3 Es permitida la reproducción de este material atando la fuente. Diseño y diagramación Sanmartín Obregón & Cía. Ltda. Impresión Sanmartín Obregón & Cia. Ltda. Impreso en Colombia Bogotá D.C., noviembre de 2004.

(4) Contenido. Presentación. ......................................................................xi. 1 Entorno macroeconómico .....................................................1 1.1. Introducción ............................................................................. 3. 1.2 Crecimiento económico: más de lo esperado ................................................ 8. 1.3 Vuelve la tendencia decreciente de largo plazo de la inflación ................................. 15. 1.4 Tasa de cambio afectada por la devaluación del dólar ....................................... 17. 1.5 El aumento del margen de intermediación en las tasas de interés ............................ 23. 1.6 Continúa el estancamiento del mercado laboral ............................................. 26. 2 Dinámica del ciclo bovino ......................................................33 2.1. Introducción ............................................................................ 2.2 Fases, variables y criterios de análisis del ciclo .............................................. 2.2.1. Criterios de análisis ...................................................................... 2.3 Evolución del ciclo bovino ................................................................ 2.3.1. Ciclo bovino en el corto plazo ............................................................. 35 38 40 41 45. 2.4 Los precios y el ciclo ..................................................................... 47. 2.5 Los sub mercados bovinos ................................................................ 49. 2.5.1. La relación de precios del encadenamiento ................................................ 51. 3 Mercado: ganadería de carne .................................................59 3.1. Introducción ............................................................................. 61. 3.2 Mercado en los encadenamientos primarios ................................................ 64. 3.2.1 El mercado de insumos bovinos 3.2.2 La interacción de la oferta ................................................................ 3.2.3 Ganados de reposición en subasta ........................................................ 3.3 Cebados: mercado final .................................................................. 3.3.1. 65 69 75 79. Precios, leve correlación de oferta ......................................................... 83. 3.4 El mercado de la titularización ............................................................. 89. 4 Subsector leche ..................................................................93 4.1. Introducción .................. ........................... ................................ ..y. 4.2 Producción .............................................................................96.

(5) 4.2.1 4.3 4.3.1 4.3.2 4.3.3 4.4. Producción de leche por regiones ......................................................... Precios ................................................................................ Precios al productor .................................................................... Precios al consumidor ................................................................ Precio a los productos lácteos .......................................................... Comercio Exterior ...................................................................... 5 Costos de produción. 99 101 101 105 106 111. ...........................................................123. 5.1 Introducción ............................................................................125 5.2 Costos de Producción 2003 .............................................................127 5,3 Costos por tipo de gasto y actividad productiva .............................................130. 6 Crédito agropecuario. ........................................................ . 133. 6.1 Introducción ......................................................................... 135 6.2 Coyuntura económica y tasas de interés ................................................ 137 6.3 Crédito agropecuario total .............................................................. 140 6.3.1 Crédito agropecuario por líneas de financiación ........................................... 144 6.3.2 Colocación de crédito por tipo de productor ............................................. 148 6.3.3 Colocación de crédito por intermediario financiero ......................................... 149 6.3.4 Distribución regional del crédito agropecuario ............................................. 151 6.3.5 Crédito asociativo ...................................................................... 153 6.3.6 Crédito Pecuario ...................................................................... 153 6.4 Otros instrumentos de apoyo financiero ................................................ 156 6.4.1 Incentivo a la Capitalización Rural -lCR- ................................................. 156 6.4.2 Fondo Agropecuario de Garantías ....................................................... 157 157 6.4.3 Contratos Ganaderos a Término ........................................................ 6.4.4 Fideicomiso GANAR 2000A ........................................................... 157. 7 Comercio exterior ...............................................................159 161 7.1 Introducción ........................................................................... 7.2 Mercado mundial de la carne ........................................................... 162 7.2.1 Producción ........................................................................... 162 7.2.2 Mercados de carne ...................................................................... 164 7.2.3 Precios ................................................................................. 166 7.2.4 El mercado de la carne bovina en el continente americano .................................. 167 7.2.5 Comercio externo vacuno en Colombia .................................................... 168 7.3 Mercado mundial de la Leche ............................................................ 170 170 7.3.1 Producción ............................................................................ 171 7.3.2 Mercados lácteos ...................................................................... 7.3.3 Precios internacionales de la leche ........................................................ 172 7.3.4 El mercado de la leche en el continente americano ......................................... 173 7.3.5 Comercio externo de leche en Colombia ................................................. 174 7.4 En marcha el acuerdo CAN- Mercosur ................................................... 175 175 7.4.1 Estructura económica y comercial de los bloques CAN - Mercosur ...........................

(6) 7.4.2 Comercio de productos de la ganadería entre Colombia y Mercosur 178 74.3 Antecedentes del Acuerdo CAN - MERCOSUR ........................................178 7.4.4 Descripción del Acuerdo CAN - Mercosur .................................................179 7.5 Tratado de libre comercio entre Colombia y los Estados unidos perspectivas para la ganadería colombiana ...............................................................187 7.5.1 Diagnóstico del mercado de los Estados Unidos ........................................... 188 7.5.2 Antecedentes de Acuerdos de Libre Comercio con Estados Unidos ..........................190 7.5.3 Políticas comerciales .................................................................191 7.6 Perspectivas de la ganadería en el Marco del TLC ....................................... .. 202 7.7 Agenda Interna ......................................................................203. 8 Fedegán y la parafiscalidad ganadera .......................................211 8.1 Introducción ......................................................................213 8.2 La ganadería colombiana: recuento histórico ...............................................214 8.3 Fedegan: nace un gremio .............................................................216 8.4 1993: nace la parafiscalidad ganadera ....................................................217 8.4.1 El Concepto de Parafiscalidad ............................................................218 8,4.2 El Marco Jurídico . ........................ .... ....................................... .220 8.5 La cuota de fomento ganadero y lechero ...............................................221 8.51 Volúmenes de Recaudo ................................................................222 8.6 El fondo nacional del ganado ...........................................................223 8.6.1 Características .........................................................................223 8.6.2 Presupuesto 2004 ......................................................................224 8.7 Los programas de inversión ............................................................227 8.7.1 Las bases para un Plan de Desarrollo ................................................ 227 8.7.2 Las prioridades ......................................................................229 88 El programa de sanidad animal ..........................................................231 8.81 Objetivo ...............................................................................231 8.82 Lineas de acción .......................................................................231 8.8 .3 Estrategias ..............................................................................232 8.84 Estructura operativa - Fedegún ..........................................................232 8.85 La Lucha contra la Fiebre Aftosa - Antecedentes ..........................................233 8.8.6 Fiebre Aftosa - Coberturas de vacunación ................................................235 8.8.7 Sanidad Animal - Inversiones .........................................................237 8.8.8 Sanidad Animal - Generación de Empleo .................................................237 8.9 Programa de comercialización ............................................................238 8.9.1 Antecedente y diagnóstico ...........................................................238 8.9.2 Estrategias ...........................................................................240 8.9.3 Instrumentación: la Coordinación Nacional de Programas Comerciales ......................240 8.9.4 Desarrollo de la Estrategia - Subsector Cárnico. Actualización de la Infraestructura deSacrificio ...........................................................................241 8.9.5 Desarrollo de la estrategia - Subsector Lácteo .............................................244 8.9.6 Inversiones Totales - Programa de Comercialización .......................................246 8.10 Programa de ciencia y tecnología .........................................................246 8.10,1 Antecedentes ..........................................................................246 8.102 Objetivos .........................................................................247. 1. VII.

(7) . 247 8.10.3 Estrategias 8.10.4 Planes y programas ...................................................................247 8.11 Programa de Fomento al Consumo ......................................................259 8.11.1 Antecedentes ..........................................................................259 8.11.2 Objetivos ..............................................................................259 8.11.3 Estrategias .............................................................................260 8.11.4 Cobertura y resultados ..................................................................260 8.11-5 Inversiones ............................................................................260. Gráficas 9 1.1 Tasa de crecimiento del Producto Interno Bruto .......................................... 12 1.2 Crecimiento trimestral del P13 por ramas de actividad económica............................. 16 1.3 ¡PC Total (%) doce meses .............................................................. 17 1.4 ¡PC e IPP lasa de crecimiento (%) anual................................................ 20 1.5 Tasa de cambio nominal TCPM - Pesos por dólar .......................................... 22 1.6 Índice de lasa de Cambio Real - ITCP 1.7 lasas de Interés captación (DTF), colocación y margen ...................................... 23 1.8 Participación porcentual del margen de intermediación en las tasas de colocación ............. 25 2.1 lasa del P18 -Índice del ciclo bovino 1990-2003 ...................................... 42 2.2 Índice del ciclo bovino vrs variación 1990 - 2003 .......................................... 44 2.3 Índice del ciclo bovino mensual Ene 2000 -Dic 2003 .................................... 45 2.4 Índice del ciclo bovino, IPP PC res mensual ............................................. 46 2.5 Ciclo bovino -variación precios corrientes ............................................... 47 2.6A Ciclo bovino - Variación precios corrientes macho cebado ................................. 49 2.6 B Ciclo Bovino - Variación Precios Corrientes flaco y levante ................................. 50 51 2.7 Ciclo - Precios Relativos Macho Cebado (Mc) / Macho Flaco (Mf) .......................... 52 2.8 Ciclo - Precios relativos ................................................................ 2.9 Ciclo - Precios Relativos ................................................................. 53 3.1 Producción pecuaria a precios constantes de 1994 ......................................... 62 3.2 Oferta total ganados de reposición ....................................................... 65 3.3 Oferta de ganado de levante y flaco ....................................................... 67 3.4 Oferta semestral de ganados flacos ...................................................... 68 69 3.5 Precios de ganados flacos .............................................................. 3.6 Precios corrientes de ganado macho flaco ................................................. 73 73 3.7 Precios constantes de ganado macho flaco ............................................... 74 3.8 Precios corrientes de ganado macho levante y flaco ..................................... 3.9 Precio corriente del ganado macho de un año Kilo en pie .................................. 76 76 3.10 Precio del ganado macho de dos años. Kilo en pie ...................................... 79 Oferta de ganados cebados .............................................................. 3.11 82 3.12 Precios corrientes del ganado cebado Feria de Medellín (1990 - 2003) ..................... 3.13 Precios corrientes ganado macho extra .................................................... 87 4.1 Producción lechera en Colombia 1990-2003 ............................................. 97 4.2 Consumo per cpita .................................................................. 97 4.3 Distribución regional de la leche cruda ................................................... lOO 102 4.4 Precio promedio nacional de la leche al productor. Año 2002-2003 104 4.5 Precio promedio al productor por departamentos [enero 2003 -diciembre 20031 .. VIII 4.6 Precio promedio departamental de la leche al productor................................... 105.

(8) 4.7 Precios al productor y consumidor final . . 106 4.8 Índice de precios al consumidor. Leche, quesos y derivados .................................108 4.9 Precios Promedios Mensuales Nacionales .................................................108 4.10 Precios promedios mensuales nacionales ...............................................110 4.11 Precio CIF US$ por tonelada de leche en polvo ..........................................112 4.12 Exportaciones de productos lácteos ....................................................112 4.13 Importaciones de productos lácteos .....................................................114 4.14 Balanza comercial de productos lácteos ..................................................114 5.1 Costos de insumos ganaderos ....................................................... 127 5.2 Comparativo de precios y costos (2003) ..................................................128 5.3 Índice de costos vs. Indice de precios al Productor ..........................................129 6.1 Comportamiento de la tasa de interés vs. Inflación ..........................................138 6.2 Comportamiento de la tasa de interés - Captación y colocación ..............................139 6.3 Crédito agropecuario ....................................................................142 6.4 Crédito agropecuario a precios constantes .................................................144 6.5 Distribución del crédito agropecuario por lineas ............................................144 6.6 Crédito agropecuario ...................................................................146 6.7 Crédito agropecuario ....................................................................147 6.8 Crédito agropecuario ..................................................................147 6.9 Participación % de los créditos otorgados ..................................................148 6.10 Crédito pecuario Lineas de Sostenimiento Pecuario .......................................152 6.11 Crédito pecuario .....................................................................154 6.12 Crédito pecuario. ............... ... .... . ... ..... .................... ...................154 71 Índice mensual de precios de las carnes ..................................................166 7.2 Comercio de la CAN con Mercosur ....................................................177 7.3 Oferta de acceso de Colombia en el marco del acuerdo CAN-MARCO5UR ...................184 7.4 Acceso al mercado de Colombia de los productos cárnicos de Mercosur, en el marco del acuerdo CAN-Mercosur............. ............... ..... .................. .....185 7.5 Acceso al mercado de Colombia de los productos lácteos de Mercosur, en el marco del acuerdo CAN-Mercosur . ......................................................... 186 8.1 Estructura y destinación de la cuota .......................................................221 8.2 Composición presupuesto de gastos .......................................................224 8.3 Composición del presupuesto de gastos de inversión ........................................226 8.4 Proyección Estretégica de la Ganadería ....................................................228 8.6 Mapa de la Fiebre Aftosa en colombia .....................................................236 8.5 Coberturas vacunación Fiebre Aftosa ....................................................236 8.7 Inversiones acumuladas Programa de Sanidad Animal ....................................237 8.8 Inversiones prograrria de Comercialización ................................................246 8.9 Inversión en Ciencia y Tecnología 1995 - 2004 ...........................................259 8.10 Inversiones anuales Programa de Fomento al Consumo 1995 - 2004 .......................261. Cuadros 1.1 Producto interno bruto por ramas de actividad económica ................................11 1.2 Producto interno bruto por distribución de gasto ..........................................15 1.3 IPC variaciones anuales .........................................................16 1.4 Indicadores del mercado laboral .........................................................27 1.5 Metas macroeconómicas y resultados obtenidos en el Acuerdo con el FMI ...................29.

(9) 3.1 Oferta de ganados de reposición . 67 3.2 Precio promedio por cabeza en ganados de reposición ....................................70 3.3 Precio promedio por cabeza en ganados de reposición ....................................72 3.4 Precios de reposición macho en subasta (2002 - 2003) ....................................77 3.5 Precios de reposición hembra en subasta (2001 - 2002 kilo en pie) ........................78 3.6 Oferta total de cebados en la feria de Medellín (1996 - 2003) .............................81 3.7 Oferta mensual de cebados en la feria de Medellín ........................................82 3.8 Precios comentes kilo en pie ............................................................84 3.9 Precios constantes kilo en pie ...........................................................86 3.10 Precios del ganado cebado en Bogotá (2002 -2003) ...................................88 3.11 Mercado de carnes (tan) ...............................................................88 4.1 Producción y consumo per cápita de leche en Colombia 1990-2003 .......................96 4.2 Acopio mensual de leche cruda .........................................................98 4.3 Producción lechera por regiones 1990-2003 ............................................100 4.4 Precios al productor y consumidor final . ............................ .................. ....105 4.5 índice de precios al consumidor ..........................................................107 4.6 Exportaciones de productos lácteos .....................................................112 4.7 Exportaciones de productos lácteos ......................................................113 4.8 Importaciones de productos lácteos .......................................................114 4.9 Importaciones de productos lácteos volumen .............................................114 4.10 Balanza comercial de productos lácteos ..................................................114 5.1 índice de costos Vs. (ndice de precios al poductor .........................................129 5.2 Canasta de insumos ganaderos ...........................................................130 5.3 Variaciones acumuladas de componentes del costo año 2003 ..............................130 6.1 Valor de los créditos agropecuarios otorgados por línea .....................................145 6.2 Créditos otorgados por tipo de productor 1995 - 2003 ...................................149 6.3 Créditos otorgados por intermediarios financieros 2002-2003 .............................150 6.4 Créditos otorgados por departamentos ...................................................152 6.5 Crédito Pecuario .......................................................................154 7.1 Producción mundial de carne ............................................................163 7.2 Comercio internacional de carnes ........................................................164 7.3 Producción de carne bovina (2000, 2003). Continente americano . ..................... ....167 7.4 Exportaciones FOB e Importaciones CIF de carne y ganado bovino .........................169 7.5 Producción Mundial de Leche ...........................................................171 7.6 Precios internacionales de los productos lácteos ..........................................172 7.7 Producción de leche (2000, 2003). Continente americano ................................173 7.8 Balanza comercial láctea en Colombia ...................................................174 7.9 Principales mercados CAN - Mercosur 1990-2002 ........................................176 7.10 Comercio de productos de la ganadería entre Colombia y MERCOSUR ......................178 7.11 Precio de referencia de los Estados Unidos. Carne de res. .... ....... ................... .... 188 7.12 Precio de referencia de los Estados Unidos. Productos lácteos ..............................189 8.1 Recaudo de Cuota de Fomento Ganadero y Lechero ....................................222 8.2 Recaudo de Cuota de Fomento Ganadero y Lechero 1994-2004 ..........................222 8.3 Presupuesto de ingresos y gastos vigencia 2004 .........................................225 8.4 Composición acumulada de los Gastos de Inversión ........................................226 8.5 Inversiones acumuladas Programa de Sanidad Animal ......................................237 86 Aporte en la generación de empleo .......................................................238.

(10) Tablas 6 1 Campos objeto de lCR y porcentaje de reconocimiento . 156 7.1 Plazos de desgravación productos Acuerdo CAN - Mercosur ................................ 181 7.2 Contingentes cárnicos otorgados por Colombia a los países del Mercosur .....................185 7.3 Contingentes de la cadena láctea otorgados por Colombia a los países del Mercosur ...........186 7.4 Compromisos arancelarios de Colombia ante la OMC .......................................193 7.5 Arancel vigente de Colombia para los productos de cadena de carne de res ...................194 7.6 Cuotas de contingentes arancelarios para la carne de res en los Estados Unidos ..............195 7.7 Compromisos arancelarios de Estados Unidos ante la OMC .................................196 7.8 Estados Unidos. aranceles y preferencias arancelarias en la cadena de carne de res . .......... .198 7.9 Colombia Consolidación arancelaria para los productos lácteos ..............................200 7.10 Colombia, Consolidación de contingentes arancelarios ................................ 200. Anexos 11 Disciplina fiscal al amparo de los Acuerdos con el FMI .................................27 2.1 Producción nacional bovina ...........................................................55 2.2 HerTibra flaca! Hembra levante ..........................................................56 2.3 Macho flaco! Macho levante ........................................................56 24 Macho cebado iHerribra cebada ......................................................57 2.5 Macho flaco! Hembra flaca ........................................................57 2.6 Macho cebado ¡ Macho flaco ........................................................58 4.1 Tabla Descuentos Transporte 2004. Bonificaciones obligatorias por calidad ...................118 4.2 Medidas para regular el mercado de la leche ...............................................119 4.3 Precio de la leche al productor 50 principales recaudadores ..............................121 4.4 Precio promedio mensual nacional Productos lácteos. Bolsa Nacional Agropecuaria ...........12] 7.1 Argentina ............................................................................204 7.2 Brasil ................................................................................205 7.3 Paraguay .............................................................................207 7.4 Uruguay ................................................................................208. XI.

(11) Presentación.

(12) Presentación. El Libro de la Ganadería Bovina en Colombia se ha convertido ya en tina publicación periódica y esperada, no sólo por los ganaderos y por sus organizaciones gremiales, sino por investigadores, estudiantes, autoridades, centros de estudios universitarios y personas interesadas en el devenir de la actividad ganadera nacional. Y es precisamente cii su utilidad para registrar en forma consistente las cifras y los análisis de la co yuntura ganadera a través de los años, donde radica su mayor valor, como una especie de "hilvanador" de la historia ganadera desde la perspectivas de su entorno macroeconóinico, la evolución del ciclo bovino, producción, los mercados del ganado y de la leche, los costos de producción, el crédito, el entorno internacional y, finalmente, el desarrollo del los programas y proyectos de FEDEGAN en su condición de administrador de la parafiscalidad ganadera a través del Fondo Nacional del Ganado y del Fondo De Estabilización de Precios para el Fomento de las Exportaciones. El año 2003, más precisamente el mes de diciembre, estuvo marcado por dos efemérides muy significativas para la ganadería colombiana, como fueron la celebración de cuatro décadas de existencia de FEDEGAN, y de diez años de parafiscalidad ganadera, a partir (le la expedición de la Ley 89 (le 1993, por la cual se creó la Cuota de Fomento Ganadero y el Fondo Nacional del Ganado. De ahí que este tema cobre especial relevancia, en la forma de un recuento de las ejecutorias e inversiones realizadas para el fomento de la ganadería colombiana gracias a tan valioso instrumento. Igualmente, durante el año 2003 se desarrollaron las conversaciones del Tratado CANMercosur, mientras que el 2004 correspondió a las del Tratado (le Libre Comercio con los Estados Unidos, motivo por el cual ambos temas son tratados con especial interés, aunque los resultados finales del segundo sólo Podrán ser objeto de análisis en la próxima entrega de esta publicación. Esperamos que esta nueva edición del libro de La Ganadería Bovina en Colombia, cumpla con su objetivo de brindar información y análisis sobre un sector tan importante, como la ganadería, para el desarrollo económico y social del campo colombiano y del país todo..

(13) 1. ,T•;.. 1. macroeconómico.

(14) Entorno macroeconómico. /. 1. 1.1 Introducción Una vez culminadas las negociaciones CAN - MERCOSUR, y mientras se desarrollan las tendientes a suscribir un Tratado de libre Comercio con Estados Unidos que podría entrar en vigencia a partir de 2005, Colombia parece haber dejado atrás la recesión económica de los últimos seis años y busca provectarse con optimismo a un nuevo proceso de globalización en el que, necesariamente, deberán aprenderse las lecciones del que tan duramente golpeó al sector agropecuario en la década de los noventa de] siglo pasado. Se requerirá para ello una posición (le Gobierno que concilie los altos intereses de la Nación con los particulares de los diferentes sectores, sin desconocer en esta ocasión la sensibilidad y el valor estratégico del sector agropecuario en lo económico, en lo social y en lo político, pues no hay duda que el logro de la paz, tan ansiada por los colombianos y condición para el desarrollo del país como un todo, pasa por la recuperación del campo colombiano. y ésta a su vez, por la defensa del trabajo rural, consigna que ha esgrimido el Ministerio (te Agricultura y Desarrollo Rural en el marco de las negociaciones internacionales de comercio, aún en contra de posiciones encontradas dentro del Gobierno mismo. Una posición clara y concertada deberá acornpañarsc de las más audaces e imaginativas estrategias (le negociación de los tratados de integración, y más importante aún, (le la urgente definición y ejecución (le la llamada "Agenda Interna", plasmada en el desarrollo de nuevas políticas económicas, sociales y sectoriales orientadas a alimentar el beneficio colectivo del país, pero con énfasis en los sectores tradicionalmente excluidos del bienestar. Todo ello debe estar enmarcado en la continuidad de las políticas orientadas a alcanzar la madurez del país en su desarrollo político democrático, a luchar contra la corrupción y la impunidad, y sobre todo, a sostener la política (le seguridad democrática a través del fortalecimiento de la. fuerza pública y de la justicia, para cerrar el camino definitivamente al narcotráfico y al poder desestabilizador de los violentos..

(15) La Ganadería Bovina en Colombia 2003 - 2004. Al amparo de los acuerdos firmados con el Fondo Monetario internacional, FMI, a partir de 1999, Colombia sobrellevó la recesión económica adelantando reformas estructurales y reorientando sus políticas macroeconómicas, lo cual le ha permitido recuperar la confianza en los inversionistas, no sólo de los nacionales, que nuevamente han podido obtener utilidades, sino también de los internacionales, que ahora perciben menores niveles de riesgo a sus inversiones en el país. En materia de política fiscal, el Gobierno ha iniplernentado varias reformas tributarias, aunque aún se encuentra pendiente el anunciado y ambicioso programa de ajuste estructural del sistema tributario y de las finanzas del Estado a través de la flexihilización del gasto público, entre otras estrategias. Después de una agresiva reforma laboral que aún no ha rendido los frutos esperados en términos de generación de empleo, pues fue ésa su orientación básica, en la agenda legislativa del segundo semestre de 2004 figuran la reforma pensional y el estatuto orgánico del presupuesto, que deberán complementar los esfuerzos gubernamentales de ajuste fiscal. De hecho, el terna pensional ha adquirido dimensiones tan críticas, que aparece como la principal justificación del Gobierno Nacional para presentar una nueva reforma tributaria, basada en la ampliación de la base gravable y el establecimiento de un IVA diferencial sobre la ma yoría de los productos de la canasta familiar; como también a la introducción de gravamen a las pensiones mismas a partir de un rango determinado.. 4. El esfuerzo fiscal ha sido acompañado de una política monetaria y canibiaria, en cabeza del Banco (le la República, orientada fundamentalmente a mantener controlada la inflación y a permitir el funcionamiento del mercado cambiario bajo principios fundamentales (le libertad y de acumulación paulatina de reservas internacionales. No obstante, el país no ha podido sustraerse al fenómeno de apreciación de la moneda nacional frente al dólar, en un proceso multicausal que se mostró inicialmente Corno countural y de corto plazo, pero que se ha intensificado hasta afectar seriamente la actividad exportadora, que dama ante el Gobierno Nacional y el Banco de la República por medidas de intervención más eficaces para detener la caída de la divisa americana. Al tiempo que continúa el estancamiento de la inversión pública por los límites que le impone el proceso de ajuste, la demanda agregada total ha respondido favorablemente, particularmente impulsada por el aumento de la inversión privada, en tanto que la demanda y el ahorro de los hogares ha vuelto a presentar aumentos aceptables, pese a que aún no se evidencian notables progresos en materia de generación de empleo. La mayoría de las grandes empresas colombianas ha vuelto a presentar ganancias, y sus perspectivas futuras giran en torno a posibilidades de crecimiento en función de las nuevas condiciones que impondrán los tratados de integración económica. La estabilidad macroeconómica ha establecido igualmente las condiciones para que las tasas de interés permanezcan estables en los dos últimos años, pero en niveles aún relativamente altos a juzgar por lo que ha acontecido en materia de liquidez monetaria,.

(16) Entorno mdcroeconórnlco. y diferencial de tasas con el exterior, eleínentos que suponen un entorno favorable a caídas adicionales en las tasas de interés. En lo estructura!, es preocupante la renuencia del sector financiero a disminuir el margen de intermediación, el cual, por el contrario, se ha incrementado en los últimos años hasta alcanzar Ni permanecer en promedios cercanos al 50% de las tasas de colocación, mientras los ahorradores apenas si logran cubrir sus pérdidas por inflación, lo cual evidencia una notable ineficiencia o pobre nivel de competencia en el sistema financiero colombiano. Este hecho contrasta, sin embargo, con la recuperación notable del sector financiero colombiano, que muestra utilidades sin precedentes cercanos y ha empezado nuevamente, a pesar del nivel tic las tasas, a dinamizar la colocación de créditos, que por años estuvo estancada como consecuencia de la crisis generalizada. De otro lado, y a pesar del crecimiento económico del 3.75% en 2003, y de las reformas laborales y tributarias encausadas a combatir el desempleo y el subempleo, los indicadores del mercado de trabajo permanecen en niveles alarmantes. Se espera que el crecimiento sostenido (le la economía y, específicamente, la reactivación reciente tic los sectores altamente demandantes de mano tic obra, como la construcción y el sector agropecuario, permitan mejorar los indicadores laborales, que adicionalmenté se caracterizan 1)01' una lenta respuesta a condiciones (le reactivación económica. A esta expectativa optimista se opone, sin embargo, la sostenida revaluación del peso, que puede dar al traste con los logros alcanzados en recuperación, sobre todo del sector agropecuario. De ahí que, sobre la premisa de la corrección del factor distorsionante de la apreciación del peso, el foco de atención en materia económica seguirá siendo la promoción del crecimiento económico y la generación de empleo mediante el fomento (le sectores estratégicos que, como el agropecuario, puedan constituirse en inotoi'es del desarrollo, priiicipalrriente 1)01' las ventajas comparativas de algunos de sus principales renglones entre ellos la carne y la leche— y su capacidad potencial de vinculación al gigantesco mercado internacional. La segunda oleada de internacionalización económica ha llegado, y con ella las grandes posibilidades y riesgos que tan desmesurado proceso cotilleva. A pesar del antecedente negativo para el país Ni, en pai'ticuku', para el sector agropecuario, de la anterior oleada en la década de los años noventa, se espera que tales experiencias sean suficientemente ponderadas por el equipo negociador colombiano, para que, (le adelantarse un proceso de desgravación y apertura del sector, éste se negocie con el gradualismo iiecesano para permitir un adecuado proceso de reconversión: como es tic esperarse que, en todo caso, se condicione la exposición de nuestros mercados al (lesiflonte (le los subsidios y demás ayudas internas a la producción y a las exportaciones agropecuarias, que aún prevalecen en las economías desarrolladas, así ello dependa —como lo liaii dejado claro los negociadores estadounidenses— de su aprobación en el marco tic las negociaciones de la Organización Mundial (le] Comercio, OMC. control inflacionario, reducción (1(1 riesgo.

(17) La Ganadería Bovina en Colombia 2003 - 200. Como bien lo ha planteado el Ministerio de Agricultura y Desarrollo Rural, estos procesos deben ir acompañados de la constitución de un fondo para la reconversión y la modernización del sector agropecuario, financiado primordialmente con recursos (le cooperación internacional, similar al adelantado en el marco de la "revolución verde" de la década de los años sesenta y mediados de los setenta. Tanto el tratamiento del sector agropecuario COli el énfasis y cuidado que merece dentro de las negociaciones del Tratado de Libre Comercio con los Estados Unidos, como la posibilidad de recibir recursos internacionales no reembolsables para la reconversión agrícola por un valor anual estimado por el Ministerio en USS 100 millones por diez años, pueden ser logrados en la mesa de negociación del Tratado, teniendo en cuenta el componente político de las relaciones de Colombia con los Estados Unidos, particularmente debido a la lucha contra el terrorismo y el narcotráfico. Se ha esgrimido con razón que buena parte del efecto negativo que sobre el sector agropecuario tuvo la apertura económica en la década de los noventa, se debió a la franca desventaja competitiva del sector primario a nivel internacional, la cual no se asumió con un proceso de reconversión liderado por el Gobierno Nacional en materia de modernización y asistencia técnica, carencia a la cual se sumó un nefasto proceso de revaluación. Sin lugar a dudas, actualmente están dadas las condiciones para reeditar la misma experiencia con los mismos fracasos, si no se asume en esta ocasión una posición que proteja, cii lo debido y sin excesos, a la producción agropecuaria nacional, Detrás de este riesgo se esconde, entonces corno ahora, una profunda diferencia conceptual, pues los asiduos promotores de la libertad comercial sin prepaitcióii ni gradualismo, siguen sosteniendo a ultranza que el comercio internacional está regulado exclusivamente por el principio de las ventajas comparativas, las cuales favorecen a los países que logran producir a un menor costo relativo que les pernhita ampliar sus exportaciones y, mediante los ingresos de sus ventas, adquirir los restantes bienes y servicios a. 6. un menor precio. Esta condición es necesaria, pero no suficiente. La realidad es más compleja, pues las posibilidades de crecimiento en el comercio internacional se relacionan no solamente con este aspecto, sino también, de manera más estrecha, con la producción de artículos de mayor complejidad y mayor demanda. en los mercados de destino, por si sola, no neceariamenLa reducción arancelaria te promueve el crecimiento económico (le un sector, mas aún si se tiene en cuenta que en el mercado internacional existen niuchos oferentes del mismo producto, o que los procesos de desgravación va se encuentran vigentes, como sucede para muchos sectores económicos que por años han gozado de preferencias arancelarias otorgadas unilateralmente por los Estados Unidos a través del Atpa y posterioliiieilte (le] Atpdea. Así las cosas, no es factible esperar que, COfl la entrada en vigencia del Trata(¡() de Libre Comercio con los Estados Unidos, las exportaciones colombianas se incrementen a lasas superiores a las importaciones netas, generando los ingresos que permitan finan-.

(18) Entorno macroeccnómicc. ciar con suficiencia estas últimas. ante lo cual deberán seguir siendo financiadas parcialmente con endeudamiento externo. Para su éxito, el lic debe conjugarse bajo un modelo exportador, donde las políticas macroeconómica, de reconversión sectorial, de desarrollo de infraestructura y de inversión social, adquieren sus más importantes dimensiones. En materia macrocconómica será necesario advertir como, en un mercado interliacional hipotéticamente carente (le flujos financieros (le capital (de endeudamiento y de inversión), las fuerzas del mercado propician el equilibrio comercial por medio del mercado canibiario. Si las importaciones crecen en valores superiores a las exportaciones, se genera un aumento en la demanda de divisas que se resuelve mediante la devaluación —incremento de la lasa de cambio—, la cual, a su turno, fomenta el equilibrio en la balanza comercial en la medida en que incentiva las exportaciones y (leSeStinilila las importaciones. De igual forma, un aumento generalizado en las exportaciones propicia un incremento en la oferta de divisas, que se resuelve mediante una revaluación —caída de la lasa de cambio—, que tiende a equilibrar la balanza comercial por medio de un incentivo a las importaciones y c.lesestímulo a las exportaciones. Bajo la presencia de flujos externos de recursos, el crecimiento desmesurado de las importaciones P°" encima de las exportaciones, puede ser financiado por estos fondos bajo un proceso sostenido de revaluación de la tasa de cambio en el corlo y mediano plazo; pero cii el largo plazo, ello generaría déficits estructurales acumulativos en la balanza de pagos, que hacia el futuro se manifestarían en crisis cambiarias y procesos (le contracción productiva (lUC harían inviable el desarrollo normal (le la economía. Y Cii parte fue justamente C5IC lellóiilCfl() el que caracterizó el devenir (le la economía colombiana en el último lustro. Para la primera parte de la década de los años noventa, el crecimiento de las importaciones fue financiado mediante el aumento de los flujos financieros externos, producto de la repatriación de capitales y del endeudamiento externo de los sectores público y privado, condiciones macroeconóniicas que fonientaroii el desequilibrio comercial 1)01' la vía cam biaria. En este sentido. los fundamentos de un crecimiento económico sostenido, ligados a procesos (le integración económica, son viables únicamente en condiciones de equilibrio en la balanza comercial (le largo plazo o de incrementos sostenidos en la insersión C\tranjera. De allí la crucial importancia de limitar las posibilidades de ampliar el gasto público de manera permanente. financiado mediante endeudamiento externo, y la imperiosa necesidad de generar garantías a la inversión extranjera de largo plazo en materia de seguridad pública y tributaria. Pero las condiciones de competitivida(l no se suscriben exclusivamente a la disciplina fiscal y al equilibrio en la balanza (le pagos. Se hace igualniente necesario adelantar programas sectoriales que propugnen 1)01' aumentar la productividad y competitividad de sectores económicos estratégicos e impulsar programas sociales y de capacitación (le la.

(19) La Ganadería Bovina en Colombia 2003 - 2004. mano de obra, ajustados a las destrezas laborales demandadas por los sectores cl)eCia1izados integrados a una economía más globalizada. Así mismo, Colombia deberá reforzar sus esfuerzos en materia (le seguridad e inversión en infraestructura exportadora, Como condiciones previas fundamentales que, conjuntamente con la la disciplina macroeconómica, atraigan e incentiven el incremento en la inversión privada. Desde el punto de vista político, el triunfo de fuerzas ajenas a los partidos tradicionales en las elecciones municipales del año 2003, tanto en la capital del país como en otras ciudades y departamentos, demuestra claramente que los espacios de pa'ticipción se encuentran abiertos a todos los colombianos que, COfl planteamientos ideológicos claros, libres de coacción y expuestos a la consideración democrática del pueblo, pretendan formar parte de los poderes públicos del país. Pero al tiempo que permanecen abiertos estos camiiios, también se cierran cada vez más los espacios al terrorismo, la intimidación, el asesinato y el narcotráfico por parte de los actores ilegales, que va no están soportados en identidad ideológica alguna ni encuentran receptividad a sus irracionales métodos (le lucha, ni al interior ni al exterior de nuestra patria. Frente a esta situación, al tiempo que el Gobierno no cede en su política de Seguridad Democrática. ha abierto nuevamente el camino de la reconciliación y la paz, que de manera por demás acertada han empezado a recorrer algunos grupos ilegales. Es de esperar que estos procesos alcancen SU propósito, en tanto que los colombianos de bien continúan apoyando la e\itosa política (le Seguridad Democrática emprendida por la administración Uribe, disuasora como ninguna de las pretensiones de quienes insisten cii asolar al país por la vía del terrorismo y la violencia generalizada, principalmente en las zonas rurales. Y es por ello que los ganaderos y quienes viven del campo y para el campo, comparten la legítima aspiración del presidente Uribe de continuar con sus políticas para garantizar la seguridad y acabar cori la corrupción y la politiquería.. 1.2 Crecimiento económico: más de lo esperado. 8. A pesar de que el Gobierno Nacional no logró cristalizar su propósito de impulsar las necesarias reformas económicas estructurales por la vía del referendo del mes de octubre, la economía colombiana culminó el año 2003 con la tasa de crecimiento más alta de los últimos ocho años, evidenciando con ello una firme tendencia (le recuperación. La tasa definitiva de crecimiento del Producto Interno Bruto, PIB, reportada por el DANE fue de 3.75%, ostensiblemente superior a la esperada por el Gobierno Nacional, que aspiraba a un aumento (le apenas un 2%. Las previsiones gubernamentales, en cabeza del Departamento Nacional (le Planeación y del Ministerio de Hacienda, estiman ahora un crecimiento cercano al 4% anual para el año 2004. La gráfica 1.1 ilustra el crecimiento porcentual del PIB a partir de 1993. Como se l)ucdc observar, el comportamiento económico colombiano en los últimos 10 años ha mostrado.

(20) Entorno macroeconomico. diferentes comportamientos desde crecimientos envidiables, próximos al 6% anual en los años 1994 y 1995, hasta contracciones significativas superiores al 4% en 1999. Desde luego, los ciclos de expansión y, han sido consecuencia de las condiciones económicas precedentes y (le las decisiones de política económica de carácter estructural o coyuntural, heredadas y desarrolladas a lo largo de la última década, en un contexto internacional cada vez más influyente e igualmente cambiante. GRÁFICA 11 8.0%. Tasa de crecimiento del Producto Interno Bruto. 6.0% 4.0% 2.0% 0.0% -2.0% -40% -6.0%. i,. 1 r'4. IjjO. IO. I1. I50. ¿UUU. ¿UUI. ¿UUZ. ZUOiP. Fuente: Departamento Nacional de Planeación. Cálculos FEDEGAN - FNG. Mientras que en la mayoría de las economías de América latina la década de los ochenta fue calificada como la 'década perdida'', caracterizada por la crisis de la deuda externa y procesos hiperinflacionarios, Colombia emergía como uno de los POCOS países que mostraba un record de crecimiento nioderado pero pernianente, sin crisis profundas y excelente cumplimiento de sus compromisos internacionales, lo cual le permitió encarar la primera parte tIc la década de los años noventa sin mayores restricciones en materia de financiación externa. En lo estructural sobresale el cambio de modelo económico orientado a la vinculación del país al proceso de globalización, por medio de la apertura económica de finales de la década de los años ochenta, así como los arreglos institucionales que se derivaron de la nueva Carta Política de 1991. que profundizó los procesos de descentralización y amplió el espectro (le responsabilidades del Estado, con sus consecuentes efectos en el incremento del gasto público; pero que entregó una primordial independencia al Banco de la República en el manejo de la política monetaria y cambiaria. Las menores restricciones a las repatriaciones de capitales y el establecimiento de una tasa cambiaria flotante, incentivaron el flujo de recursos económicos hacia el país, lo cual, conjuntamente con la expansión del gasto público, estiniuló una insaciable demanda 1)01' parte de las enlpresas, los hogares y el Estado..

(21) La Ganadería Bovina en Colombia 2003 2004. 1. ,.. La abundancia de crédito y la desregulación financiera permitieron que todos los agentes tornaran una posición especulativa. Los riesgos futuros se subestimaron y los mercados, presos de la oleada de optimismo, inflaron el valor de las empresas ' el precio de los activos, incluyendo la vivienda. Pero cuando, en 1998, Colombia fue objeto de presión en el mercado cambiario, COTO consecuencia de la crisis internacional, las tasas de interés subieron a niveles prohibitivos para el acceso al crédito orientado a nuevas inversiones, estrangulando de paso la capacidad de pago de aquellos agentes que, como los hogares, habían adquirido compromisos crediticios de largo plazo, bajo tasas de interés atadas al comportamiento de la DTE Cuando se desinfla la burbuja especulativa y los mercados internacionales reclaman lo su o, se presenta un conato de crisis en el mercado cambiario, parcialmente atendido por el Banco de la República mediante la desacumulación de reservas internacionales, la caída del sistema de bandas, el aumento de los tipos de interés la devaluación del peso. A partir de entonces sobrevienen las quiebras del sector privado, producto de us compromisos financieros y de la contracción de la demanda por parte de los hogares; se agudizan los desajustes fiscales del sector público, tanto en su nivel central como local; el riesgo y la cartera en el sistema financiero se incrementan, llevando a un buen número de instituciones a su cierre o reestructuración, y a las familias a reducir su consumo y, en muchos casos, a entregar sus viviendas, como consecuencia del aumento del desempleo y de su nivel de endeudamiento. Para 1999, este proceso de destrucción de riqueza llevó al país a experimentar su peor recesión económica de las últimas décadas, con un nivel de contracción del 4.2% en el PIB. El manejo de tan larga y pronunciada recesión económica demandó ingenio y perseverancia de las autoridades económicas para superar la crisis. La devaluación progresiva de la lasa de cambio permitió al emisor desarrollar con mayor libertad un proceso de expansión monetaria que coadyuvó a reducir a niveles tolerables las tasas de interés, sin comprometer cabalmente su objetivo primordial de reducir paulatinamente la inflación, propósito al cual contribuyó de manera significativa la contracción en la demanda por parte de los hogares. Por su parte, el Gobierno Nacional, además cte adelantar acciones inmediatas para evitar el colapso del sistema financiero, inipulsó ambiciosos procesos de ajuste, al amparo del Acuerdo firmado con el Fondo Monetario Internacional, tanto orientado a reducir sus gastos como a aumentar sus ingresos. Los años que siguieron a la crisis se caracterizaron por un sinceramiento de los mercados. La devaluación equilibró el mercado de divisas, que por años había castigado al sector transable de la economía. Los agentes empezaron a reconocer la importancia de la medición del riesgo y a no gastar más allá de las disponibilidades. En pocos años apenas se regresó al mundo de la austeridad tanto las empresas como los hogares y el Estado, empezaron a orientar sus decisiones económicas en función de un manejo ortoctoxo de las finanzas..

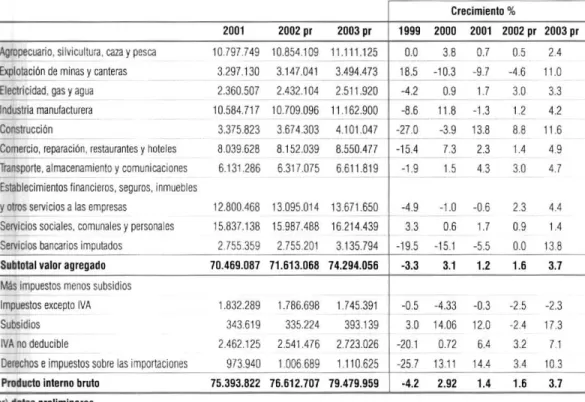

(22) Entorno macroeconómico. En ese contexto, la recuperación económica ha sido un proceso lento pero seguro, sin registrar crecimientos extraordinarios, pero tampoco contracciones en el producto. Sólo en el año 2003 se pudo avizorar un cambio significativo en el comportamiento económico, con un crecimiento de 3.75%, que permite prever positivamente el futuro inmediato. No obstante, la recuperación económica no ha sido homogénea, ni en tiempo ni en importancia para cada una de las ramas de actividad económica que componen el PIB. El cuadro 1.1 resume el valor del Producto y su crecimiento para los años comprendidos entre los años 2001 y 2003 a precios constantes de 1994, en las diferentes ramas de actividad económica. Para el año 2003, las ramas de actividad económica que presentaron un mejor comportamiento fueron en su orden: servicios bancarios con 13.8%; la construcción, que creció 11.6%; explotación de minas y canteras con un incremento igualmente importante de 11.0%; comercio, reparación, restaurantes y hoteles, COfl un crecimiento cercano al 5.0%; transporte, almacenamiento y comunicaciones con un 4.7%; establecimiento financieros y seguros, que lo hizo con una tasa de 4.4%, y la industria manufacturera que creció en el año 4.2%. Por su parte, las actividades que presentaron un crecimiento inferior al promedio nacional, más no negativo, fueron: electricidad gas y agua, que lo hizo en 3.3%; el sector agropecuario, con 2.4%, afectado por una nueva contracción de la producción cafetera de - 0.4% en el año; y los servicios sociales, comunales y personales, que presentaron el menor crecimiento con 1.4%. Crecimiento %. CUADRO 1.1. 2001. 2002 pr. 10.797 749. 10.854 109. 11.111.125. 0.0. 38. 0.7. 05. 24. Explotación de minas y canteras. 3.297 130. 3.147.041. 3.494.473. 18.5. -10.3. -9.7. -4.6. 11.0. Electricidad, gas yagua. 2.360.507. 2.432.104. 2.511.920. -4.2. 0.9. 1.7. 3.0. 3.3. Industria manufacturera. 10.584.717. 10.709.096. 11162.900. -8.6. 11.8. -1.3. 1.2. 42. Construcción. 3.375.823. 3.674 ,303. 4.101.047. -270. -3.9. 13.8. 8.8. 116. Comercio, reparación, restaurantes y loteles. 8.039.628. 8.152.039. 8.550.41/. -15.4. 1.3. 2.3. 1.4. 49. Transporte, almacenamiento y comunicaciones. 6.131.286. 6.317.075. 6.611.819. -1.9. 15. 43. 3.0. 4.7. 12.800.468. 13.095.014. 13.611.650 1 -4.9. -1.0. -0.6. 2.3. 4.4. 15.837.138. 15.987.488. 16.214.439. 3.3. 0.6. 1.7. 0.9. 1.4. 2.755.359. 2755 231. 3.135.794. -19.5. 15.1. -5.5. 0.0. 138. 70.469.087 71.613.068 74.294.056 i -3.3. 3.1. 1.2. 1.6. 3.7. -4.33. -0.3. -2.5. -2.3 17.3. Agropecuario, silvicultura caza y pesca. 2003 pr 1 1999 2000 2001 2002 pr 2003 pr. Producto interno bruto por ramas de actividad u coná ni ¡ ca. Establecimientos financieros, seguros, inmuebles y otros servicios a las empresas Servicios sociales, comunales y personales Servicios bancarios imputados Subtotal valor agregado Más impuestos menos subsidios Impuestos excepto IVA Subsidios IVA no deducible Derechos e impuestos sobre las importaciones. Producto interno bruto (pr) datos preliminares Fuente: Dane.. 1.832.289. 1.786.698. 1.745.391. 343.619. 335.224. 393.139. 3.0. 14.06. 12.0. 24. 2.462.125. 2.541.476. 2.723.026. -20.1. 0.72. 6.4. 3.2. 7.1. 973.940. 1006689. 1.110.625. -25.7. 1311. 14.4. 3.4. 103. 75.393.822 76.612.707 79.479.959. -4.2. 2.92. 1.4. 1.6. 3.7. -0.5. 11.

(23) La Ganadería Bovina en Colombia 2003 - 2004. En el primer trimestre de 2004 la economía colombina creció 3.82%, jalonada por el sector de la construcción, los establecimientos financieros y e! transporte. La gráfica 1.2 resume el comportamiento trimestral de las principales ramas de actividad económica para el periodo comprendido entre el primer trimestre de 1999 el primer trimestre (le 2004. Tal como se puede constatar en la gráfica, en 1999, los únicos sectores que no evidenciaron caídas profundas fueron la explotación de minas y canteras y el sector agropecuario. El primero de ellos debido a que su producción no se relaciona directamente con la dinámica de la demanda interna, obedeciendo en cambio a la capacidad productiva del sector y a la demanda externa de minerales; y el segundo, a su relación y. GRAFICA 1.2 Crecimiento trimestral del PIB por ramas de actividad económica •r Ir¡ ( D ít •. 1. 30,0 20,0 10,0 0,0 -10,0 -20,0 -30,0 -40,0 1999. 2000. 2001. 2002. 2003 pr. 2094. Industria Manufacturera. Construcción. 15,0 10,0 5,0 0,0. 1. 5.0 -10.0 -15,0 -20,0 -25,0 1999. 12. 200D. 2001 Comercio. 2002 Agropecuario. 2003 pr. 2004 pr.

(24) Entorno mcroeconor nico. 10,0 8,0 6,0 4,0 2,0 0,0 -2,0 -4.0 -6,0 -8,0 1999. 2000. 2001. 2002. 2003 pr. 2004 pr. Transporte y Almacenamiento. Establecimientos Financieros. 35,0 30,0 25.0 20,0 15,0 10,0 5,0 0,0 -5,0 -10,0 -15,0 -20,0 1999. 2000. - Explotación de Minas. 2001. 2002. 2003 pr. 2004 pr. - Servicios Sociales. Fiemte: DANE Cálculos FEDEGAN - FNG. directa con condiciones climáticas favorables, la menor contracción relativa en el consumo por las características (le los bienes l)rirnaliüS que ofrece, \ un mejoramiento competitivo COfll() consecuencia del proceso de devaluación. La recuperación de aparato productivo, luego de la crisis, se concentró en piinlei' término en la industria nianufacturera, probablemente relacionada también con el proceso de devaluación. Los sectores (ILId presentaron mayor sobresalto en su crecimiento, con fuertes contracciones en el período de recesión y expansiones también superiores al promedio nacional.

(25) La Gancieria Bovina en Colombia 2003 - 2004. 14. en el lapso de recuperación, fueron el comercio y la construcción. Este hecho sugiere que ambos sectores responden de manera más directa al comportamiento general de la economía, el primero de ellos como consecuencia de la mayor elasticidad de la demanda de sus productos al alimento o la reducción del ingreso de los hogares, y el segundo a las expectativas futuras, relacionadas con condiciones favorables a la inversión y perspectivas devaloración de los activos a mediano plazo, principalmente vivienda para los hogares. Por otro lado, se destaca la recuperación pausada pero fehaciente del sector financiero y de la rama productiva de transporte, almacenamiento y comunicaciones. Los procesos gubernamentales de ayuda a los intermediarios financieros, la reestructuración del sistema de financiamiento de vivienda, la caída en las tasas de interés, la reducción en la cartera vencida, la reactivación del sector de la construcción y la mayor demanda de nuevos créditos, han favorecido el crecimiento sostenido del sector financiero. Por su parte, la mayor dinámica productiva se refleja (le manera directa en el comportamiento de las actividades de transporte, almacenamiento y comunicaciones, Finalmente, la actividad de servicios sociales, comunales y personales, donde se concentran en mayor medida las actividades públicas desarrolladas por el listado, ha presentado un comportamiento sin sobresaltos, propio (le su baja elasticidad o ma\or nivel de rigidez a las condiciones eCOflÓmiCaS (le corto plazo, a pesar de lo cual, sin embargo, mantiene su relación directa con el ciclo económico en el largo plazo, con caídas no muy pronunciadas en condiciones de recesión y aumentos no muy significativos en periodos de expansión económica. El registro (le la actividad productiva mediante el cálculo del producto o valor agregado de cada una de las ramas de actividad económica que componen el Producto Interno Bruto nacional, o PIB total, que se ha expuesto arriba, se centra en el análisis (le la oferta total disponible. Su contraparte corresponde al análisis de la demanda total de la economía. Desde el punto de vista (le la demanda, o del gasto, el Producto Interno Bruto es igual a la demanda interna más las exportaciones menos las importaciones. De acuerdo con el I)ANE, en el año 2003 la demanda interna aumentó 4.73%, cerca de un punto porcentual adicional al crecimiento del PIB para ese año, que alcanzó el 3.75%. liste diferencial obedeció a un déficit en la balanza comercial del país, -de $877.469 millones de pesos de 1994- con un nivel de importaciones que atendió cerca del 19% de la demanda interna, sin lograr ser compensadas con el valor total de las exportaciones, que apenas alcanza cerca del 18% del PIB (ver Cuadro 1.2). La dinámica de la demanda agregada en el año 2003 ha estado en cabeza de la inversión total, que aumentó un 18.7%, principalmente concentrada en la inversión privada. La demanda de los hogares apenas si ha empezado a presentar un crecimiento importante, aumentando 2.4% en 2003 COfl respecto al año 2002. Por último, se desataca la pobre dinámica del consumo y la inversión de la administración pública, con crecimientos de 1.3% y 2.5% respectivamente..

(26) Entorno í11ocroeconórrico. Crecimiento real % 2001. 2002. 2003 pr. Total consumo. 63.488 875. 64591.829. 65.960.223. Consumo hogares. 47489 745. 48493.583. Consumo administraciones públicas. 15999 30. 16.098.246. Total inversión. 11.279.926. Formación bruta de capital fijo. 10.486.192. Privada. 6389.667. Pública VariaciSri de enisiencias Demanda interna. 2002. 2003 pr. 49.645.383. 2,1. 2,4. 16.314.840. 0.6. 1,3. 12133.544. 14.397.205. 7,6. 18,7. 11 056 608. 12,59í,2315. 5,4. 3.1. 6.408.765. 7.742 731. 0,3. 20.8. 096 525. 4.647.844. 4.764 505. 135. 2.5. 793.734. 1.075.935. 1.889.969. 35.7. 75,5. 74.768.801. 76.725.373. 80.357.428. 2,6. 4,7. Exportaciones. 14710 129. 14049.812. 14.636.512. -4,5. 4,2. Imnortaciories. 14085 108. 14' 52.478. 15.513.981. 0,5. 9,5. 75.393.822. 76.612.707. 79.479.959. 1,6. 3.7. Producto Interno Bruto. CUADRO 1.2 Producto interno bruto por distribución de gasto :M'ores de p esos de 1994). (pr) datos preliminares Fuente: Dane.. Bajo un contexto de glohalización económica, que se profundizará una vez se adelanten los procesos (le integración que se encuentran Cli plena negociación, el aparato l)rOdticti'0 deberá transformarse y la importancia relativa del sector externo) en el conjunto de la economía nacional aumentará significativamente. No obstante, la variable fundamental que permitirá determinar, cii últimas, un crecimiento sosteniuo y el aumento cii el bienestar de la población, será el crecimiento (le las exportaciones, preferiblemente por encima (le las iniportaciones. Para lograr este objetivo se requiere una estrategia de industrialización rápida, de fomento (le actividades agroiridustriales modernas, así como el manejo de una política inacroeconómica que perillita alcanzar una tasa de cuiihio competitiva, en contraste con lo acontecido en los últimos 14 años, en medio de la primera fase de internacionalización de la economía colombiana, citando se precipitó un modelo de apertura sin gradualismo y hacia adentro, producto de un proceso (le revaluación de la moneda colombiana.. 1.3 Vuelve la tendencia decreciente de largo plazo de la Inflación Entre diciembre 31 de 2002 y diciembre 31 de 2003, el crecimiento de los precios medido a través del índice (le Precios al Consumidor, IPC, aumentó un 6.49%, medio )unto porcentual adicional a la nieta establecida por el Banco (le la República para ese año, que se había fijado en 6%. No obstante, para el primer trimestre de 2004, la tendencia decreciente (le los últimos años reapareció, con lo cual el WC a doce meses, para el mes mayo, registró un incremento de 5.37 %, para cerrar el semestre en 6.07%. A Pesar de que en julio el ¡PC a 12 meses siguió aumentando hasta alcanzar el 6-19 %, se espera que para finales de 2004 se alcance la nueva meta de inflación establecida por el emisor en un rango entre 5.5% a 6.0%.. 15.

(27) La Ganaderia Bovina en Colombia 2003 - 2004. GRAFICA 1.3 9.0. ¡PC Total (%) doce mes (Enero de 2001 - itii. 8,0 7,0 6.0 5,0 4,0 3,0 E M M J 2001. A J 2003. SN. S N 'E M M J 2002. 5 N E M M J 2004. PC total. Fuente: DANE. La gráfica 1.3 permite observar el comportamiento de la inflación en los últimos 3 años y medio, periodo en el cual no ha superado los dos dígitos. Para la fase de análisis el crecimiento de los precios muestra, sin embargo, dos ciclos de comportamiento claramente definidos. De un lado, sobresale una caída pronunciada en el indicador anual, que itt llevó de promedios cercanos al 8% en casi todo el año 2001, a un mínimo de 5.6% en abril de 2002; y de otro lado, un repunte de los precios al consumidor que permitió aumentar el indicador a 7.8% en abril de 2003, periodo en el cual se presentó además una fuerte devaluación nominal. A partir de entonces, la inflación volvió a caer a un mínimo de 5.37% en mayo (le 2004. Debido al mayor grado (le dependencia externa de la economía nacional, el incremento en los precios al consumidor en la segunda parte de 2002 y primer trimestre de 2003, estuvo influenciado por la devaluación que se Presentó en ese periodo, así como por los factores climáticos que restringieron la oferta de alimentos, principalmente a comienzos de 2003, y últimamente, por el aumento considerable de los combustibles 2004. 2003. CUADRO 1.3 PC variaciones anuales. 7 0 'ner. Ponderador. Enero. Junio. Diciembre. Junio. Total ¡PC. 29.51. 739. 7.21. 6.49. 607. Alimentos. 2941. 10.65. 7,74. 532. 6.49. Vivienda. 7.31. 4.29. 5.97. 6.26. 5,44. Vestuario. 3.96. 0.80. 1.39. 1.48. 1.56. Salud. 4.81. 9.44. 9.13. 852. 8.01. Educación. 360. 6.47. 5.02. 483. 5.37. 13.49. 514. 4.78. 5.22. 530. 7.89. 8.35. 1071. 1166. 8,68. 100.00. 9.06. 801. 5 78. 4.28. Esparcimiento Transcorte. 16. Otros gastos Fuente: DANE - ¡PC.

(28) Entorno macroeconómico. corno consecuencia del desmonte de los subsidios y del incremento en el precio internacional del petróleo. Como se puede constatar en el Cuadro 13, en el año 2003 los mayores incrementos en los precios al consumidor se concentraron en los rubros de gastos en transporte, que se incrementaron un 11.66%, y los gastos en salud, con incrementos de 8.62%. Por su parte, los gastos que evidenciaron más bajo crecimiento en los precios fueron, en su orden, vestuario con un crecimiento de 1.48%, seguramente relacionado con el mantenimiento de un bajo nivel (le la demanda por las limitaciones de ingreso de los hogares; la educación con 4.83%; y los gastos en esparcimiento COfl 5.22%. La mayoría de los rubros de gastos muestran una tendencia decreciente en el periodo de análisis. Sin embargo, la caída en la tasa de inflación fue más pronunciada para el rubro de gastos en alimentos, el cual pasó de un índice anual de 10.65% en enero de 2003 a 5.32% en diciembre del mismo año, y a 4.67% en mayo de 2004. La gráfica 1.4 relaciona el comportamiento del Indice de Precios al Consumidor, IPC, y el Índice de Precios al Productor, IPP, para el periodo comprendido entre enero de 1998 y abril (le 2004. En el largo plazo la tendencia de los dos indicadores se conserva. No obstante, en el corto plazo, el índice al productor responde de manera más directa a las variaciones en la tasa de cambio. GRÁFICA 1.4 11(,e PP Tasa de :;imienta (%) anual. -íj de i 998 abril de. 25,0 20,0 15,0 10,0 5,0 0,0. 1998. 1999. 2000. PP. 2002. 2001. 2003. 2004. ¡PC. Fuente: DANE y Banco de la República. 1.4 Tasa de cambio afectada por la devaluación del dólar Debido a su condición de economía relativamente abierta, Colombia se encuentra expuesta a los precios relativos del mercado internacional. Esta exposición supone la promO-. 17.

(29) La Ganaderia Bovina en Cokjmba 2003 - 200. 18. ción del principio de las ventajas comparativas entre los países, que lleva a los sectores productivos de cada uno de ellos a especializarse en aquellas actividades y productos en los cuales son relativamente más eficientes o presentan ventajas tecnológicas o de producción, o bien, en sectores de amplio crecimiento en su demanda, transformando para ello el aparato productivo interno y aumentando de manera significativa el intercambio comercial. Los precios absolutos, que dinamizan los procesos de importación y exportación en los países, son determinados por los costos de producción y por la tasa de cunbio nominal. Para cualquier empresa, la tasa de cambio, a nivel microeconómico, genera perturbaciones en el precio esperado de venta de su producción exportable o en el precio de venta de la competencia importadora, que se refleja de manera directa y en el corto plazo, en sus posibilidades competitivas internas y externas, comprometiendo la viabilidad futura de la empresa. La tasa de cambio también establece, al interior de las economías, los precios relativos entre los bienes y servicios transables y aquellos que no lo son, al convertirse en una importante señal a potenciales inversionistas, y al orientar los recursos de inversión hacia las actividades y pro yectos de mayor demanda y (le mejores perspectivas de beneficios, moldeando de esta manera la estructura de la economía en el mediano plazo. Así, en cuanto mayor sea la tasa de cambio, ma yor será la participación de los sectores productores de bienes y servicios transables en la economía; y mientras más baja sea, mayor será la participación (le los sectores no transables, La cuenta de capitales de la balanza de pagos es igualmente influenciada por la tasa de cambio, la cual, de acuerdo con su comportamiento y con el diferencial entre las tasas de interés internas y externas, promociona o restringe la disponibilidad de recursos en divisas. Cuando las tasas de interés en Colombia son relativamente más altas que en el exterior, se generan incentivos al ingreso de recursos, lo cual aumenta la oferia de divisas Y presiona a la baja el tipo de cambio. La devaluación y la revaluación de la moneda también tienen efectos distributivos entre los agentes económicos internos, pues ante la presencia de la primera se eleva el valor en moneda nacional de los pasivos en moneda extranjera y, así mismo, ante una revaluación se reduce el servicio de tales pasivos en moneda nacional. Todas las anteriores consideraciones demuestran la importancia de la tasa de cambio en el comportamiento económico del país y de sus agentes, y la responsabilidad que atañe a la política cambiaria en cabeza del Banco de la República. Hasta inicios de la primera apertura económica, la intervención en el mercado cambiario era la regla. El Banco (le la República establecía un cambio nominal discrecional que se ajustaba mediante devaluaciones diarias "gotci a gota". Con la consolidación del proceso de apertura, y a partir (le las disposiciones constitucionales de mayor autonomía del Banco de la República, y de su objetivo primordial de preservación del poder.

Figure

+7

Documento similar