UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

FACULTAD SISTEMAS MERCANTILES

CARRERA CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACION PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS

CPA.

TEMA

PROCESO CONTABLE Y GESTIÓN DE COSTOS DE LA EMPRESA REFORESTACIONES E INDUSTRIAS REFOREI S.A.

EN LA PARROQUIA LUZ DE AMÉRICA.

AUTORA: PORTILLA LOZADA TANIA ELIZABETH

ASESOR: ING. CABEZAS ARELLANO MARIO JAVIER MGn.

SANTO DOMINGO – ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de Titulación realizado por la Srta. Tania Elizabeth Portilla Lozada, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA, Facultad de Sistemas Mercantiles, con el tema: “PROCESO CONTABLE Y GESTIÓN DE COSTOS DE LA EMPRESA REFORESTACIONES E INDUSTRIAS REFOREI S.A. EN

LA PARROQUIA LUZ DE AMÉRICA.”, ha sido prolijamente revisado y cumple

con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes –Uniandes-, por lo que apruebo su presentación.

Santo Domingo, febrero de 2017

DECLARACIÓN DE AUTENTICIDAD

Yo, Tania Elizabeth Portilla Lozada, estudiante de la Carrera de Contabilidad

Superior y Auditoría, CPA, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR,

AUDITORÍA Y FINANZAS, CPA., son absolutamente originales, auténticos y

personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, febrero de 2017

Srta. Tania Elizabeth Portilla Lozada C.I. 1720831971

DERECHOS DE AUTOR

Yo, Srta. Tania Elizabeth Portilla Lozada, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, febrero de 2017

Srta. Tania Elizabeth Portilla Lozada C.I. 1720831971

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Dra. Fanny Maricela Pozo Hernández, en calidad de lectora del Proyecto

de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Tania

Elizabeth Portilla Lozada sobre el tema: “PROCESO CONTABLE Y

GESTIÓN DE COSTOS DE LA EMPRESA REFORESTACIONES E

INDUSTRIAS REFOREI S.A. EN LA PARROQUIA LUZ DE AMÉRICA.”, ha

sido cuidadosamente revisado por la suscrita, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de los Andes “UNIANDES”, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, agosto de 2017.

Atentamente,

Dra. Fanny Maricela Pozo Hernández

DEDICATORIA

A Dios.

Por permitirme llegar hasta este punto y haberme dado salud, sabiduría, paciencia y fortaleza para lograr mis objetivos, además de su infinita bondad y amor.

A mis padres

Por su apoyo incondicional en todo momento, por ser el pilar fundamental en todo lo que soy, por sus consejos, sus valores, por la motivación constante que me ha permitido ser una persona de bien, pero más que nada, por su amor infinito.

Todo este trabajo ha sido posible gracias a ellos.

A mi hija

Janine por quien mis días tienen sentido, el testigo silencioso de mis luchas cotidianas en busca de un mejor futuro, a ella mi esperanza, mi alegría, mi vida y la culminación de este trabajo.

AGRADECIMIENTO

A Dios, por estar conmigo en cada paso que doy, guiarme a lo largo de mi carrera, por ser mi fortaleza en los momentos de debilidad y por bridarme una vida llena de aprendizajes y experiencias que han enriquecido mis conocimientos.

A mis padres Carlos y Rosa por su amor incondicional, por su apoyo en todo momento, por los valores inculcados en el transcurso de mi vida. Por acompañarme en este largo y duro camino, Sobre todo por ser un ejemplo de vida a seguir.

A mi hija Janine por llegar a mi vida para llenarme de alegría, por ser mi inspiración y fortaleza, porque iluminas mi mundo y me das las fuerzas necesarias para luchar y cumplir mis objetivos.

Una tía siempre será como una segunda madre y por ese motivo, tía Esperanza no pararé en toda mi vida de valorar tu presencia y agradecer que siempre hayas estado pendiente de mí en las buenas y en las malas.

A mis maestros por sus acertados conocimientos, prestados, sugerencias y por ser grandes motivadores durante la elaboración de este trabajo.

RESUMEN

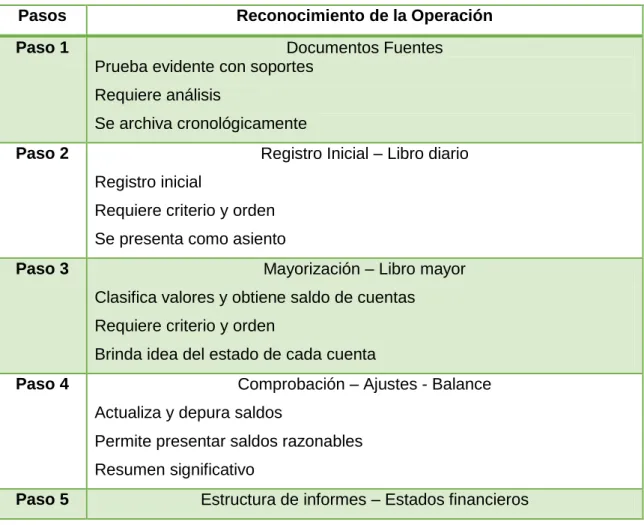

El proceso contable es el ciclo mediante el cual las transacciones de una empresa son registradas y resumidas para la obtención de los Estados Financieros, se constituyen como una herramienta útil que aplica normativas, políticas, procedimientos y actividades, con el objetivo de garantizar que las operaciones contables se realicen en conformidad con los principios generalmente aceptados, por ello la implementación de estos es fundamental, ya que está caracterizado por el ordenamiento de las actividades diarias, la recolección de datos con los respectivos documentos fuentes, Se inicia con el registro de las transacciones, continúa con la labor de pase de las cantidades registradas del diario al libro mayor, la elaboración del balance de comprobación, la hoja de trabajo, los estados financieros.

En la investigación se empleó la metodología Cuali-cuantitativa, con énfasis en la modalidad cuantitativa, debido a que se obtiene resultados de las técnicas aplicadas en la empresa, a través de encuestas al personal colaborador y la cualitativa que ayudó a tomar en cuenta los criterios del personal, la versión del gerente a través de la entrevista realizada con la que se determinó cuáles son las deficiencias que dan origen a la problemática planteada.

ABSTRACT

The accounting process is the cycle through which a company's transactions are documented and summarized to obtain the Financial Statements, they are constituted as a useful tool that applies regulations, policies, procedures and activities, with the aim of guaranteeing that the operations accounting are carried out in accordance with generally accepted principles, therefore the implementation of these is fundamental, since it is characterized by the ordering of daily activities, data collection with the respective source documents, It begins with the recording of transactions, continues with the work of transferring the amounts recorded from the journal to the general ledger, the preparation of the balance sheet, the worksheet, the financial statements.

The research used the Quali-quantitative methodology, with emphasis on the quantitative modality, due to the results of the techniques applied in the company, through surveys to the collaborating staff and the qualitative that helped to take into account the criteria of the staff, the version of the manager through the interview conducted with which it was determined what are the deficiencies that give rise to the problem raised.

ÍNDICE GENERAL

PORTADA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DEL AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

INTRODUCCIÓN ... 1

ANTECEDENTES DE LA INVESTIGACIÓN ... 1

PLANTEAMIENTO DEL PROBLEMA ... 2

FORMULACIÓN DEL PROBLEMA ... 3

DELIMITACIÓN DEL PROBLEMA ... 3

OBJETO DE ESTUDIO Y CAMPO DE ACCIÓN ... 3

EL OBJETO DE ESTUDIO:... 3

EL CAMPO DE ACCIÓN: ... 3

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN ... 3

OBJETIVO GENERAL ... 3

OBJETIVOS ESPECÍFICOS ... 4

IDEA A DEFENDER ... 4

VARIABLES DE LA INVESTIGACIÓN... 4

JUSTIFICACIÓN DEL TEMA ... 4

BREVE EXPLICACIÓN DE LA METODOLOGÍA INVESTIGATIVA A EMPLEAR ... 5

RESUMEN DE LA ESTRUCTURA DE TESIS ... 6

APORTE TEÓRICO,SIGNIFICACIÓN PRÁCTICA Y NOVEDAD CIENTÍFICA ... 6

CAPÍTULO I ... 8

1. MARCO TEÓRICO ... 8

1.2. ANÁLISISDELASDISTINTASPOSICIONESTEÓRICASSOBREEL

OBJETODEINVESTIGACIÓN ... 9

1.2.1. Procesos contables ... 9

1.2.1.1. Contabilidad ... 9

1.2.1.1.1. Objetivos de la contabilidad ... 10

1.2.1.1.2. Características de la contabilidad ... 10

1.2.1.1.3. Importancia de la contabilidad ... 10

1.2.1.1.4. Componentes del proceso contable ... 10

1.2.1.1.5. Plan de cuentas ... 11

1.2.1.1.6. Estados financieros ... 11

1.2.2. Contabilidad de Costos ... 11

1.2.2.1. Objetivos de la Contabilidad de Costos ... 11

1.2.3. Gestión de Costos ... 12

1.2.3.1. Importancia de los costos ... 12

1.2.3.2. Objetivos de los costos ... 13

1.2.3.3. Costos y gasto ... 13

1.2.3.3.1. Clasificación de los costos ... 14

1.2.3.3.2. Clasificación de los gastos ... 14

1.2.3.4. Tipo de costos según su naturaleza ... 15

1.2.3.5. Proceso de producción ... 16

1.2.3.6. Ordenes de Producción ... 16

1.2.3.7. Elementos del costo ... 16

1.2.3.8. Planificación de gastos ... 17

1.2.3.9. Minimizar costos ... 17

1.2.3.10. Técnicas de reducción de costos ... 18

1.2.3.11. Gestión de costos para la toma de decisiones ... 18

1.2.3.12. Fijación de precios de venta ... 19

1.2.3.13. Rentabilidad del producto ... 19

1.2.3.13.1. Formula de rentabilidad... 19

1.2.3.14. Mejora de procesos ... 19

1.4. CONCLUSIONESPARCIALESDELCAPÍTULO ... 21

CAPÍTULO II ... 22

2. MARCO METODOLÓGICO ... 22

2.1. CARACTERIZACIÓNDELAEMPRESAENELCONTEXTO INSTITUCIONAL. ... 22

2.1.1. Talento humano de la organización ... 23

2.1.2. Clientes ... 24

2.1.3. Proveedores ... 24

2.2. PROCEDIMIENTOMETODOLÓGICO ... 24

2.2.1. Modalidad de la investigación ... 24

2.2.2. Tipo de investigación ... 25

2.2.2.1. Investigación bibliográfica ... 25

2.2.2.2. Investigación de campo ... 25

2.2.2.3. Investigación descriptiva ... 25

2.2.3. Métodos, técnicas e instrumentos ... 25

2.2.3.1. Método Inductivo – Deductivo ... 25

2.2.3.1.1. Deductivo ... 25

2.2.3.1.2. Inductivo ... 26

2.2.3.2. Método Analítico – Sintético ... 26

2.2.3.3. Técnica de investigación ... 26

2.2.3.3.1. Técnica de la observación... 26

2.2.3.3.2. Técnica de la entrevista ... 27

2.2.3.3.3. Técnica de la encuesta ... 27

2.2.3.4. Instrumentos de la investigación ... 27

2.2.3.4.1. Ficha de trabajo para la observación ... 27

2.2.3.4.2. Guía de entrevista ... 27

2.2.3.4.3. Cuestionario de encuesta... 28

2.2.4. Población y muestra ... 28

2.2.4.3. Población... 28

2.2.4.4. Muestra ... 28

2.2.5. Interpretación de resultados ... 29

2.2.5.3. Resultado de entrevista al gerente ... 29

2.2.6. Verificación de la Idea a defender ... 33

2.3. PROPUESTADELAINVESTIGADORA ... 34

2.4. CONCLUSIONESPARCIALESDELCAPÍTULO ... 34

CAPÍTULO III ... 35

3. VALIDACIÓN Y EVALUACIÓN DE RESULTADOS ... 35

3.1. TÍTULODELAPROPUESTA:“ESTABLECERUNAESTRUCTURA CONTABLEQUEPERMITAMEJORARLAGESTIÓNDECOSTOSDELA EMPRESAREFORESTACIONESEINDUSTRIASREFOREIS.A.DELA PARROQUIALUZDEAMÉRICA ... 35

3.2. PROCEDIMIENTODELAAPLICACIÓNDELOSRESULTADOSDE LAINVESTIGACIÓN ... 35

3.2.1. Justificación ... 35

3.2.2. Objetivo General ... 35

3.2.2.1. Objetivos específicos ... 36

3.2.3. Desarrollo de la propuesta ... 36

3.2.3.1. Estructura de procesos de producción ... 36

3.2.3.2. Información de la empresa ... 36

3.2.3.3. Procesos de producción ... 37

3.2.3.3.1 Recepción de la Madera ... 37

3.2.3.3.2. Secado de Madera ... 38

3.2.3.3.3. Desbaste y Calificación de la madera. ... 39

3.2.3.3.4. Elaboración de Bloque. ... 40

3.2.4. Procedimientos y políticas contables ... 41

3.2.4.1. Proceso contable ... 41

3.2.4.2. Manual de procesos contables ... 42

3.2.5. Estructuración hojas de trabajo fuente ... 50

3.2.5.1. Orden de compra ... 50

3.2.5.2. Recepción de materiales ... 50

3.2.5.3. Requisición de materia prima y materiales ... 51

3.2.5.4. Hoja de control de inventarios ... 52

3.2.5.5. Tarjeta control de asistencia... 52

3.2.5.6. Rol nómina de fábrica ... 53

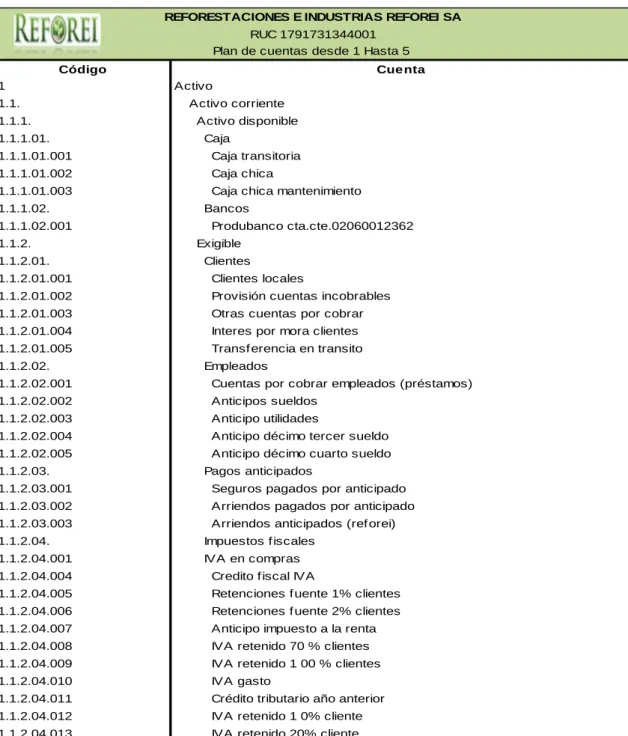

3.2.6. Plan de cuentas ... 54

3.2.7. Planificación de costos y gastos ... 66

3.2.1. Estrategias para reducción de costos ... 67

3.2.2. Mejoras para los procesos de producción ... 68

3.2.2.1. Costeo por procesos de producción ... 70

3.2.3. Estado de Situación Financiera Inicial ... 74

3.2.4. Registro Contable ... 77

3.2.4.1. Libro Diario ... 85

3.2.4.1.1. Libro Mayor ... 86

3.2.4.1.2. Balance de Comprobación ... 87

3.2.4.1.3. Estado de Productos Vendidos ... 91

3.2.4.1.4. Estado de Resultados ... 92

3.2.4.1.5. Balance Final ... 93

3.2.4.1.6. Estado de Flujo de Efectivo ... 95

3.2.4.1.7. Estado de Cambio en el Patrimonio ... 95

3.2.4.1.8. Rentabilidad del producto... 96

3.2.4.2. Informe a la Gerencia ... 97

3.3. VALIDACIÓNDELAPROPUESTA ... 99

3.4. CONCLUSIONESPARCIALESDELCAPITULOIII ... 99

CONCLUSIONES GENERALES ... 100

RECOMENDACIONES ... 100

BIBLIOGRAFÍA ANEXOS ÍNDICE DE FIGURAS Figura 1: Clasificación de los costos ... 14

Figura 2: Clasificación de los gastos ... 15

Figura 3: Organigrama Estructural ... 23

Figura 4: Costeo recepción de madera verde ... 70

Figura 5: Costeo secado de la madera ... 71

Figura 6: Costeo del desbaste y calificación de la madera ... 72

ÍNDICE DE TABLAS

Tabla 1: Listado de proveedores ... 24

Tabla 2: Población ... 28

Tabla 3: Resultados de encuesta ... 30

Tabla 4: Recepción de la Madera ... 37

Tabla 5: Secado de Madera ... 38

Tabla 6: Desbaste y Calificación de la madera ... 39

Tabla 7: Elaboración de Bloque ... 40

Tabla 8: Proceso contable ... 41

Tabla 9: Manual de procesos contables ... 42

Tabla 10: Plan de cuentas ... 54

Tabla 11: Planificación de costos y gastos ... 66

Tabla 12: Estrategias para reducir costos ... 67

Tabla 13: Alternativas para mejorar los procesos de producción ... 68

ÍNDICE DE FORMULARIOS Formulario 1: Orden de compra ... 50

Formulario 2: Recepción de materiales ... 51

Formulario 3: Requisición de materia prima y materiales ... 51

Formulario 4: Hoja de control de inventarios ... 52

Formulario 5: Tarjeta control de asistencia... 52

Formulario 6: Rol nómina de fábrica ... 53

1

INTRODUCCIÓN

Antecedentes de la investigación

En los últimos años se han presentado grandes avances tecnológicos a nivel mundial, lo cual va de la mano con los cambios que se implementan en la contabilidad y en las nuevas demandas de información que existen en las empresas, todos estos ámbitos sirven como guía para la contabilización y para el profesional contable; ya que su estructura permite realizar la evaluación y análisis concreto; conociendo que la contabilidad es un elemento importante dentro del ámbito empresarial.

La Gestión de Costos es asegurar que las tareas se lleven a cabo dentro de los rangos económicos impuestos, es decir el presupuesto de la empresa o recursos asignados para la actividad correspondiente, la estimación de costos de las actividades implica desarrollar una aproximación de los precios de los recursos necesarios para completar cada actividad planificada.

Luego de una exhaustiva investigación en el Centro de Documentación e investigación CEDIC de UNIANDES, sede Santo Domingo, se ha logrado constatar que no existen antecedentes investigativos de Proceso Contable y Gestión de Costos de la empresa Reforestaciones e Industrias REFOREI S.A. en la parroquia Luz de América, más se puede ratificar que si existen tesis referentes al tema en estudio:

Manual de Costos para mejorar el Control de la Producción de Cacao Ramilla para La Finca "Santa Anita” autora Barragán Yánez Ana Gabriela en la Parroquia Las Mercedes año 2011.

2

Por lo mencionado se desprende que el presente trabajo de investigación es original de la autora.

Planteamiento del problema

La empresa Reforestaciones e Industrias REFOREI S.A., constituida el 10 de febrero del 2000, basa sus operaciones a la fabricación y venta al por mayor de madera de balsa compactada, se encuentra ubicada en la Vía Quevedo Km 33 1/2, junto a la Hostería TUMALY, en la parroquia Luz de América, Cantón Santo Domingo, provincia de Santo Domingo de los Tsáchilas.

Existen un número considerable de dificultades detectadas en el establecimiento de costos y sus registros contables, lo que ha generado dificultades al momento de establecer los precios, y sobrepasar los parámetros competitivos en referencia a otras empresas similares. Con la observación y encuesta preliminar a los propietarios de la sociedad, manifiestan que en la actualidad entre las causas se puede mencionar las más relevantes:

Inexistencia de una estructura contable con sus políticas financieras definidas; esto ocasiona el mal uso de la información y documentación.

Ausencia de procedimientos contables de costos, se los realiza empíricamente, sin tener un control al momento del registro, lo que genera estados financieros inapropiados.

Carencia de registro al momento y seguimiento posterior, lo que ha ocasionado desfase en la continuidad del proceso de producción.

Inexistencia de planificación presupuestaria de la producción, lo que ha ocasionado ineficiente proyección de abastecimiento, generando dificultades en producción y en la información financiera.

3

Formulación del problema

¿Cómo mejorar la Gestión de Costos en la empresa Reforestaciones e Industrias REFOREI S.A., en la parroquia Luz de América?

Delimitación del problema

El presente trabajo de investigación se realizará en la empresa Reforestaciones e Industrias REFOREI S.A., contribuyente especial, ubicada en la Parroquia Luz de América, la organización cuenta con 86 empleados fijos, 3 clientes y 30 proveedores.

Este trabajo de investigación se realizará durante el año 2015.

Objeto de estudio y campo de acción

El objeto de estudio:

Procesos Contables.

El campo de acción:

Gestión de Costos.

Identificación de la línea de investigación

Para el presente trabajo la línea de investigación será la Gestión de Costos.

Objetivo general

4

Objetivos específicos

Fundamentar de manera teórica y científica la Contabilidad, procesos contables, componentes del costo y la gestión de costos.

Diagnosticar la situación actual en la que se encuentra la gestión de costos en la empresa Reforestaciones e Industrias REFOREI S.A. en la parroquia Luz de América, utilizando técnicas e instrumentos de investigación.

Proponer una Estructura contable que permita mejorar la gestión de costos de la empresa Reforestaciones e Industrias REFOREI S.A. en la parroquia Luz de América.

Idea a defender

Con el diseño de un Proceso Contable representado por una adecuada planificación estratégica operativa; una ordenada codificación de las cuentas de costos de producción; apropiados formatos de hojas de trabajo fuente y un ordenado esquema de estimación de costeo mejorará la Gestión de Costos en la empresa Reforestaciones e Industrias REFOREI S.A. en la parroquia Luz de América.

Variables de la investigación

La Variable Independiente es el Proceso Contable.

La Variable Dependiente es la Gestión de costos.

Justificación del tema

5

procedimientos que se han aplicado para el manejo el centro de costos no han sido los más apropiados. Los procedimientos contables con la aplicación de métodos ayudaran a la entidad que posibilitan el registro adecuado de las transacciones facilitando la información en forma objetiva, oportuna, y resumida lo cual permitirá que la empresa tome decisiones exitosas.

Este proyecto está acondicionado a las necesidades para mejorar la gestión de costos, de esta manera aportar con beneficios económico a la empresa el cual lo posicionara en los parámetros competitivos a entidades similares logrando mantenerse en el mercado.

Además, me permitirá en el proceso de investigación acceder a nuevos conocimientos y experiencias prácticas que enriquecerán mi intelecto y cultura general, y una vez que se concluya poder acceder a la obtención de mi título académico el cual me permitirá a acceder a nuevas oportunidades de progreso personal.

Breve explicación de la metodología investigativa a emplear

Para la presente investigación se dará importancia a la modalidad de investigación cuantitativa y cualitativa, haciendo mayor énfasis en la cuantitativa por su aplicación en la parte numérica y de cálculo de los datos que se obtendrán de la empresa y su entorno, los mismos que servirán para dar continuidad a la investigación y llegar a la posible solución del problema planteado, y con el apoyo de la modalidad cualitativa establecer las conclusiones y recomendaciones.

6

Resumen de la estructura de tesis

La investigación fue estructurada en capítulos los cuales se mencionan a continuación:

Introducción comprende con el planteamiento del problema, con sus respectivos objetivos, delimitación, justificación objeto de estudio, campo de acción y la idea a defender según la modalidad de investigación.

Primer capítulo, contiene Marco Teórico, describe lo que sustenta la investigación y todo lo referente a la identificación de procedimientos contables y gestión de costos, por ultimo las conclusiones.

Segundo capítulo, Marco Metodológico: se plasma la metodología que contiene los métodos y técnicas de investigación, finalizamos con las conclusiones parciales del capítulo.

Tercer capítulo, Marco Propositivo se desarrolla la Propuesta denominada PROCESO CONTABLE Y GESTIÓN DE COSTOS DE LA EMPRESA REFORESTACIONES E INDUSTRIAS REFOREI S.A. EN LA PARROQUIA LUZ DE AMÉRICA la misma que esta detallada por ejercicio práctico, los procesos contables y gestión de costos a seguir, posteriormente se concluye con el análisis financiero para informar la situación económica de la empresa, y por ultimo encontraremos las conclusiones.

Aporte teórico, Significación práctica y Novedad científica

7

Diseñar el Proceso Contable, es razonable ya que ayudará a mejorar la Gestión de Costos de la empresa Reforestaciones e Industrias REFOREI S.A. en la parroquia Luz de América, para garantizar la operatividad y optimizar su rentabilidad.

8

CAPÍTULO I

1. MARCO TEÓRICO

1.1. ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN

Todas las empresas requieren de la aplicación de los procedimientos contables, para mantener un adecuado control de las diferentes operaciones y transacciones financieras que en ellas se ejecutan, y así proporcionar información confiable a través de los estados financieros y dar a conocer su posición financiera por los resultados obtenidos, de sus operaciones en un periodo determinado con la finalidad de contribuir a la toma de decisiones y al logro de los objetivos propuestos por la empresa. Estos procedimientos deben estar coordinados con los objetivos pautados y a las necesidades administrativas, contables y operativas que tenga la organización en la realización de sus actividades.

Al disponer de información clara y específica sobre los costos del producto que fabrica la empresa “REFORESTACIONES E INDUSTRIAS REFOREI S.A.” no cuenta con procesos contables lo que provoca consecuencias a la organización tales como pérdida de tiempo y de recursos financieros afectando la veracidad de la información legal, económica, financiera, empresarial y su relación con el entorno comercial; situación que no permite a los accionistas de la organización económica tomar los correctivos necesarios; para el desarrollo de sus operaciones hacia el progreso, falta de normas y procedimientos, dificultando la proyección de presupuestos, análisis de los costos y de las operaciones financieras produciendo el desconocimiento de los hechos económicos.

9

1.2. ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN

1.2.1. Procesos contables

“Un proceso contable consiste en el conjunto de métodos, procedimientos y

recursos materiales y humanos que una entidad utiliza para llevar a cabo el

registro de sus actividades económicas y para poder elaborar información,

detallada o sintetizada, de manera que sea útil a aquellos que tienen que tomar decisiones”. (Aguirre, 2014, pág. 11)

Según (Bernal 2011); sostiene que los procesos contables son una serie de pasos que, en forma cronológica, permiten realizar las tareas, en la contabilidad se facilita la implantación de procedimientos para obtener y clasificar la información.

Se define que los procesos contables consisten en el conjunto de métodos, procedimientos y recursos materiales y humanos que en forma cronológica permiten realizar las tareas facilitando elaborar la información contable.

1.2.1.1. Contabilidad

“Contabilidad es un elemento del sistema de información de un ente que

proporciona datos sobre su patrimonio y su evolución, destinados a facilitar las

decisiones de sus administradores y de los terceros que interactúan con él en cuanto se refiere a su relación actual o potencial con el mismo”. (Zapata, 2011,

pág. 8)

10

Por lo tanto contabilidad es un elemento del sistema de información de un ente el cual nos permite recolectar, identificar, emitir estados financieros y evaluar la información en forma clara, lo que facilita las decisiones a sus administradores.

1.2.1.1.1. Objetivos de la contabilidad

(García, 2009); manifiesta que informar de la situación de la empresa, tanto en su aspecto económico- cuantitativo como en su aspecto económico-financiero.

1.2.1.1.2. Características de la contabilidad

Zapata (2011) “La contabilidad se encarga del reconocimiento de los hechos que afectan el patrimonio; de la valoración justa y actual de los activos y obligaciones de la empresa, y de la representación relevante de la situación económica - financiera” (pág. 8).

1.2.1.1.3. Importancia de la contabilidad

La importancia de la contabilidad según (Vásconez A, 2010); las empresas tiene la necesidad llevar un control de sus negociaciones mercantiles y financieras, así obtendrán mayor productividad y aprovechamiento de su patrimonio.

Zapata (2011) “Sistema dinámico, pues al procesar de manera sistemática los hechos económicos, la contabilidad permite establecer controles efectivos de los recursos y generar un conjunto de reportes específicos, estados financieros y notas explicativas” (pág. 8)

1.2.1.1.4. Componentes del proceso contable

11 1.2.1.1.5. Plan de cuentas

“Plan de cuentas es un instrumento de consulta que permite presentar a la gerencia estados financieros y estadísticos de importancia trascendente para la

toma de decisiones, y posibilitar un adecuado control. Se diseña en función de

las necesidades de información y el control que sea la gerencia de la empresa

y se elabora atendiendo los conceptos de contabilidad generalmente aceptados y las normas de contabilidad”. (Zapata, 2011, pág. 27)

Según Aguirre (2014); manifiesta que el plan de cuentas se define como el conjunto de cuentas normalizadas bajo las que se clasifican y codifican las diferentes transacciones efectuadas por una entidad.

1.2.1.1.6. Estados financieros

Para (Corona 2014); indica que da una imagen completa y relevante de la situación y de las operaciones, los principales cambios ocurridos en la estructura financiera de la entidad y su reflejo final.

1.2.2. Contabilidad de Costos

Para (Ayuso, Tamarit & Urquido, 2011); manifiestan que la contabilidad de costos va encaminada a la acumulación y análisis de la información del costeo, la cual se utiliza para planificar las operaciones, controlar los costos y ayudar a la toma de decisiones financieras.

(Cárdenas, 2013); “La contabilidad de costos es un sistema de información empleada para determinar, registrar, analizar, interpretar e informar todo lo relacionado a los costos de producción, administración y venta” (pág. 51).

1.2.2.1. Objetivos de la Contabilidad de Costos

12

Proporcionar la información para determinar el costo de ventas y poder calcular la utilidad o pérdida del período.

Determinar el costo de los inventarios, con miras a la presentación del balance general y el estudio de la situación financiera de la empresa.

Suministrar información para ejercer un adecuado control administrativo y facilitar la toma de decisiones acertadas.

1.2.3. Gestión de Costos

Soldevila (2011) “Es una herramienta necesaria para obtener información que permita tomar decisiones como fijación de precios de venta y descuentos, o eliminación de productos y procesos o la reducción de costes” (pág. 13).

Para (Paredes, 2010); gestión de costes analiza, valora y registra los hechos internos de la empresa, calculando los costes de sus productos, servicios y funciones, aportando información útil para el control de coste y resultados.

De acuerdo a lo expresado con anterioridad concluimos que la gestión de costos es una herramienta para obtener información del proceso de costes y controlar los distintos costes de su negocio.

1.2.3.1. Importancia de los costos

Según (Keat, 2011) dice: La competitividad de la empresa depende fundamentalmente de:

1. Sus costos, ya que repercuten directamente en los precios.

13

3. La oportunidad, que está relacionada con el tiempo de respuesta a las demandas del mercado y desarrollo de nuevos productos. (pág. 270)

Es importante para todo empresario conocer y analizar los costos de un producto o servicio, porque proporciona la información necesaria para el planeamiento institucional, el estudio de alternativas, la toma de decisiones.

1.2.3.2. Objetivos de los costos

(Mercedes Bravo, 2013) Define que:

Determinar el costo de los productos elaborados mediante el control adecuado y oportuno de los diferentes elementos del costo.

Controlar y evaluar los inventarios de materia prima, productos en proceso y productos terminados.

Generar la información básica para la elaboración de los presupuestos de la empresa, especialmente de ventas y de producción.

Proveer a la gerencia los elementos necesarios para el planteamiento de estratégicas adecuadas, sobre los diferentes costos y volúmenes de producción. (Pág. 1)

1.2.3.3. Costos y gasto

14 1.2.3.3.1. Clasificación de los costos

Es importante aprender a clasificar los costos ya que permiten analizar los valores con mayor y menor incidencia dentro de las operaciones que la industria realice.

Figura 1: Clasificación de los costos

1.2.3.3.2. Clasificación de los gastos

La clasificación de los gastos hace referencia al desembolso de dinero que una industria realiza en el desarrollo de sus actividades.

Según su función

Costo de producción: los que se genera durante el proceso de transformar la materia prima en producto final.

Costo de administración: son los que se origina en el área administrativa.

Costo de distribución o ventas: incurren en el área que se encarga de llevar el producto desde la empresa hasta el consumidor final.

Por la identificación del producto

Costo directo: se identifica con una actividad, departamento o producto.

Costo indirecto: no se puede identificar con una actividad determinada.

De acuerdo a su comportamiento

Costo variable: son los que varían según el volumen del producto.

Costos fijos: permanecen constantes dentro de un periodo determinado sin importar si cambia el volumen de producción.

Fuente: Quezada, 2010-2011, (pág. 29) Elaborado por: Tania Portilla

Elaborado por: Shirley Mazón Yépez.

Clasificación de los Costos

Según su naturaleza

Ordenes de producción: es aplicado en aquellas industrias que producen unidades perfectamente identificables, previamente a la solicitud de un pedido.

15 Figura 2: Clasificación de los gastos

1.2.3.4. Tipo de costos según su naturaleza

(Sarmiento, 2010); menciona dos tipos de costos, cada uno con características diferentes, las cuales se describen a continuación:

Órdenes de producción: es trascendental para aquellas industrias que

se encargan de transformar materia prima en un producto terminado para luego ser entregado bajo pedidos específicos.

Proceso de producción: Implica un proceso continuo y que da como

resultado un alto volumen de unidades de producción idénticas, o casi idénticas.

Gastos de Administración

Son los que se originan en el área administrativa de la empresa. Por ejemplo sueldo del gerente y altos ejecutivos, salarios de los empleados de oficina, teléfono, etc.

Gastos de Distribución o

Venta

Son los que incurren en el proceso de venta y comercialización de los productos terminados. Por ejemplo publicidad, comisiones de los vendedores, los fletes, etc.

Gastos Financieros

Son los que se originan por la obtención de recursos ajenos que la empresa necesita para su desenvolvimiento.” Por ejemplo el costo de los intereses que la empresa debe pagar por los préstamos.

Fuente: Quezada, 2010-2011, (pág. 25), Elaborado por: Tania Portilla

Elaborado por: Shirley Mazón Yépez.

16

1.2.3.5. Proceso de producción

Según (Zapata 2013); indica que consiste en producir un grupo de bienes similares atendiendo condiciones y características algo generales, esta forma de producción requiere que la fábrica adecue su capacidad instalada, utilizando materiales e insumos predeterminados en estudios de mercado.

Barfield, (2012) “Implica un proceso continuo y que da como resultado un alto volumen de unidades de producción idénticas, o casi idénticas” (pág. 220).

1.2.3.6. Ordenes de Producción

(Zapata 2013) “Consiste en producir un bien o un grupo de bienes atendiendo instrucciones, condiciones técnicas y características específicas del cliente” (Pág. 56).

1.2.3.7. Elementos del costo

Sinisterra (2010) “La fabricación implica la conversión de materiales en productos terminados gracias al esfuerzo de los trabajadores y al uso de la planta de producción” (Pág. 21).

Para manufacturar de un producto se hace de tres componentes:

1. Materia Prima Directa: es el material o materiales sobre los cuales se

realiza la transformación, se identifica plenamente con el producto elaborado.

2. Mano de Obra Directa: es el esfuerzo físico o mental que interviene

directamente en el proceso de transformar un determinado producto.

3. Costos Indirectos de Fabricación: constituye aquellos ingredientes

17

Materia Prima Indirecta: son los materiales utilizados en el

proceso productivo que no se identifica plenamente con el producto, por lo tanto, no son fácilmente medibles y cuantificables.

Mano de Obra Indirecta: es el sueldo o salario que se paga a

personal que no interviene directamente en la fabricación del producto.

Otros costos indirectos: Son costos incurridos por concepto de

servicios correspondientes a la fábrica donde se ejecuta el proceso productivo, por ejemplo: arriendos, depreciaciones, luz, etc.

1.2.3.8. Planificación de gastos

“Al planificarse los gastos para un centro dado de responsabilidad, debe antes

planificarse la producción o la actividad para dicho centro, la planificación de los

gastos debe incluir a todos los niveles de dirección, de manera que pueda

desarrollarse un presupuesto de gastos realista para cada departamento, división y otras unidades organizativas más elevadas”. (Quezada, 2012, pág. 38)

Planificación y coordinación: Preparación de presupuestos de

gastos de distribución (o venta).

Control de gastos de distribución: Al gerente de cada área

debe asignársele la responsabilidad para el plan de gastos de su departamento.

1.2.3.9. Minimizar costos

18

Minimización de los costos a largo plazo: la empresa puede realizar

las inversiones requeridas, puede elegir para cada nivel de producción el método que le resulte menos costoso.

Minimización de los costos a corto plazo: los costos fijos son la

remuneración de los factores fijos, y son independientes del nivel de producción

1.2.3.10. Técnicas de reducción de costos

(O. Amat y P. Soldevila 2011); manifiesta que el incremento de la competencia que sufre cualquier empresa, hay diferentes estrategias, una de ellas es la reducción de costos con el objetivo de poder competir con los mejores precios y elevar los resultados.

A continuación se enlistan un conjunto de consideraciones necesarias:

Es conveniente que las reducciones de costos estén orientadas a las actividades que no generen valor desde el punto de vista de los clientes.

Los planes de reducción de costos no son populares, requieren de grandes dosis de liderazgo en el conjunto de la organización.

Las medidas de reducción de costos se han de evaluar con una perspectiva de largo plazo.

1.2.3.11. Gestión de costos para la toma de decisiones

“Las decisiones que se evaluarán desde la perspectiva del corto plazo, son la

estrategia de la empresa, el análisis de los competidores, los puntos fuertes y

débiles de la empresa. Al mismo tiempo la perspectiva a corto plazo explica que

19

1.2.3.12. Fijación de precios de venta

“Si se dispone de un análisis de elasticidad entre ventas y precio de ventas, se

podría estimar las unidades a vender para cada precio de venta. Con la

información sobre costos fijos y costos variables por unidad vendida ya se puede

realizar un análisis costo-volumen-beneficio de los distintos precios posibles. Pero

además, para fijar precios de venta debe tenerse en cuenta la estrategia empresarial”. (Soldevila, 2011, pág. 185)

1.2.3.13. Rentabilidad del producto

Según (Sarmiento, 2010); indica que representa una pequeña escala para saber si la empresa está cumpliendo con los objetivos, planes y acciones que la gerencia está siguiendo son correctos o no y en consiguiente realizar los ajustes necesarios que corrijan el problema.

1.2.3.13.1. Formula de rentabilidad

(Sarmiento, 2010) “la fórmula para calcular la rentabilidad de un producto tiene en cuenta dos variables: El costo y el precio de venta” (Pág. 23).

R =(𝑃 − 𝐶) 𝑃 𝑋 100

1.2.3.14. Mejora de procesos

Según (Villota 2012); manifiesta que implica una secuencia de acciones, pasos, conjunto de ideas que incrementan los resultados y rentabilidad de la empresa, basándose en variables apreciadas por el mercado que dan una ventaja a la empresa en relación a sus competidores.

20

Contar con empleados hábiles, entrenados para hacer el trabajo bien, controlar los defectos, errores y realizar diferentes tareas u operaciones.

Contar con empleados motivados y empeñosos en su trabajo, que busquen realizar las operaciones de manera óptima y sugieran mejoras.

Contar con empleados con disposiciones al cambio, capaces y dispuestos a adaptarse a nuevas situaciones en la organización.

1.3. VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE

LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN

Para el desarrollo del presente trabajo de investigación se tomó en cuenta temas de mayor relevancia en cuanto a la variable dependiente e independiente, conceptos emitidos por diferentes autores.

Partimos estudiado la primera variable proceso contable, donde se analizó los conceptos de los autores Aguirre Juan y Bernal Mireya, quienes manifiestan que consiste en el conjunto de métodos, procedimientos, recursos materiales y humanos que facilitan realizar las tareas contables, también se realizó un estudio de los conceptos referentes a contabilidad expresado por los autores Pedro Zapata y Ángel Martínez.

Se estudió la segunda variable gestión de costos, referente a este tema pudimos obtener conceptos de los autores Soldevilla Amat y Paredes Fullana, los cuales ayudaran para el desarrollo del presente trabajo de investigación, quienes indican que es una herramienta necesaria para obtener información que permita tomar decisiones en cuanto a los costes de productos y servicios.

21

los objetivos planteados al presentar la propuesta de solución para la compañía.

1.4. CONCLUSIONES PARCIALES DEL CAPÍTULO

2. Es importante manifestar que mediante el desarrollo del presente capitulo podemos obtener un análisis crítico referente al objeto de estudio, como conceptos claros e importantes para la consecución de este trabajo investigativo, permite conocer varias teorías relativas a las variables involucradas.

3. Se considera importante establecer conceptos de diversos autores y dar nuestro criterio, esto permite sustentar con suficiente evidencia la propuesta de solución al problema encontrado en dicha compañía, y de esta manera contribuir a que logre alcanzar sus objetivos propuestos.

22

CAPÍTULO II

2. MARCO METODOLÓGICO

2.1. CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL.

La Compañía Reforei S.A. constituida el 10 de febrero del año 2000, dedicada a la fabricación y venta al por mayor de madera de balsa compactada, está registrada en la administración tributaria con el RUC # 1791731344001, tiene la condición de Contribuyente Especial y está representada legamente por el Ing. Roberto Orellana.

En el contexto tributario siempre ha cumplido con las obligaciones, además de proporcionar información cuando lo ha requerido el máximo organismo de impuestos como es el Servicio de Rentas Internas SRI.

La misma que establece las siguientes obligaciones a la empresa:

Anexo accionistas, participantes, socios, miembros del directorio y administradores.

Anexo relación dependencia.

Anexo transaccional simplificado

Declaración del impuesto a la renta sociedades

Declaración de retenciones en la fuente

Declaración mensual del IVA

23

Generalmente Aceptados, la Ley de Régimen Tributario Interno, el Código Tributario, el Código de Trabajo entre otros. En cuanto a la responsabilidad laboral también cumple con las obligaciones patronales hacia el Instituto Ecuatoriano de Seguridad Social, y las normas laborales que señala el Código de Trabajo el Ministerio de Relaciones Laborales. En general Reforei S. A., siempre ha cumplido con las obligaciones que demandan los organismos de control.

2.1.1. Talento humano de la organización

Reforei S.A. actualmente cuenta con un total de 86 empleados, es importante manifestar que todos trabajadores de la organización están legalmente vinculados con la empresa.

Figura 3: Organigrama Estructural

Fuente: Empresa Reforei S.A. Elaborado: Tania Portilla

Gente General

Gerente Financiero Gerente de Planta

Auxiliar contable Asistente de producción

Producción (obreros)

Jefe de mantenimiento

Personal de mantenimiento

Mecánicos y Electricista

Bodega Supervisor de Producción Talento Humano

Clientes

Proveedores Contador

24

2.1.2. Clientes

El cliente único que realiza transacciones es la empresa Plantabal S.A. a quien se otorga servicios de fabricación y venta al por mayor de madera de balsa compactada.

2.1.3. Proveedores

Tabla 1: Listado de proveedores

Proveedor Descripción

Akzonobel Productos químicos

Dismaelec Productos eléctricos

Sumifer Ferretería

Fehierro Acería

Panecuaq Suministros de limpieza

Dilipa Suministros de oficina

Conauto productos mantenimiento automotriz

Sr. Pedro Malta Combustible

Fuente: Empresa Reforei S.A. Elaborado: Tania Portilla

2.2. PROCEDIMIENTO METODOLÓGICO

2.2.1. Modalidad de la investigación

El presente trabajo investigativo se caracteriza por ser Cuantitativa - Cualitativa, con tendencia cuantitativa.

25

Cualitativa porque a través de la entrevista realizada al Gerente de la empresa se describe la problemática que presenta la compañía en los procedimientos contables, con estos elementos se evaluó e identificó claramente los problemas y a su vez se procedió a plantear la propuesta de solución.

2.2.2. Tipo de investigación

2.2.2.1. Investigación bibliográfica

Con este tipo de investigación está sustentado el aporte científico con el que se fundamenta las variables dependiente e independiente, basándose en libros, editoriales, internet entre otras.

2.2.2.2. Investigación de campo

Se utilizó esta investigación de campo, la cual permitió obtener un diagnóstico actual de la empresa permitiendo realizar observaciones personales y dialogo directo con las personas involucradas en los procesos aplicados.

2.2.2.3. Investigacióndescriptiva

Esta investigación se limitó a la observación de los hechos tal como ocurren con el objetivo de describirlos desde el punto de partida de las líneas de investigación, determinando la situación de las variables involucradas en el estudio.

2.2.3. Métodos, técnicas e instrumentos

2.2.3.1. Método Inductivo – Deductivo

2.2.3.1.1. Deductivo

26

revisión de los estados de costos de producción, que cumplan con las normas de contabilidad generalmente aceptadas, se verificó y ratificó la correcta aplicación de procesos contables en la gestión costos.

2.2.3.1.2. Inductivo

Se utilizó para identificar los procedimientos y aspectos particulares de la actividad comercial de la empresa y conocer operaciones económicas-financieras que genera Reforei S.A., inducción y contacto directo con las cosas, los informes de producción, verificaciones de estándares de producción que determinan la idoneidad en las decisiones.

2.2.3.2. Método Analítico – Sintético

Este método se encargó de iniciar un estudio por las partes más específicas que lo identifican los efectos y en base a esto llegar a una explicación total del problema general de lo que sucede en la empresa Reforei S.A. en cuanto a procesos contables en la gestión de Costos, se recolectó datos generales que facilitaron la ejecución la investigación.

2.2.3.3. Técnica de investigación

2.2.3.3.1. Técnica de la observación

27 2.2.3.3.2. Técnica de la entrevista

Se la realizó al gerente de la empresa “Reforei S.A.” Ing. Roberto Orellana, con el fin de obtener toda la información posible relacionada a los hechos contables que se suscitan en la misma, para determinar los problemas que se presenten y poder dar solución a los mismos.

2.2.3.3.3. Técnica de la encuesta

Con esta técnica se trató de obtener información real sobre la situación en la que se encuentra la empresa determinar y recopilar frente a la problemática determinada, lo que respecta al cumplimiento de metas y objetivos, distribución adecuada del personal, comunicación entre el personal y otros aspectos que se irán considerando durante el desarrollo de la investigación, esta técnica se dirigió a los empleados de la empresa.

2.2.3.4. Instrumentos de la investigación

2.2.3.4.1. Ficha de trabajo para la observación

La investigación de campo permitió realizar observaciones personales y dialogo directo con las personas y colaboradores de la compañía, los cuales están involucrados en los procesos aplicados, así poder realizar un diagnóstico sobre la problemática para establecer una propuesta eficaz de solución.

2.2.3.4.2. Guía de entrevista

28 2.2.3.4.3. Cuestionario de encuesta

El cuestionario de encuesta es un instrumento con el cual se recogió datos, dirigidas al personal contable que está vinculado directamente con las operaciones financieras de la empresa, y de esta manera poder determinar con mayor claridad las falencias en el área contable.

2.2.4. Población y muestra

2.2.4.3. Población

Al establecer la población tenemos las siguientes personas involucradas en el estudio.

Tabla 2: Población

Fuente: Empresa Reforei S.A. Elaborado: Tania Portilla

2.2.4.4. Muestra

No fue necesario aplicar la formula respectiva para obtener la muestra porque la población a ser encuestada es pequeña.

Población Total

Gerente financiero 1

Personal Departamento contable 5

29

2.2.5. Interpretación de resultados

2.2.5.3. Resultado de entrevista al gerente

Pregunta 1. ¿La empresa posee misión, visión y políticas establecidas?

Si las tiene, para el buen funcionamiento de nuestra empresa es indispensable contar con ello.

Pregunta 2. ¿Cuál es el giro comercial de su empresa?

El giro comercial de la empresa consiste en la fabricación y venta al por mayor de madera de balsa compactada.

Pregunta 3. ¿Cuáles son las funciones principales que usted desempeña?

El papel que actualmente desempeño en la empresa es; la administración en general, la toma de decisiones financieramente.

Pregunta 4. ¿Tiene contador interno o externo?

Contamos con un contador interno

Pregunta 5. ¿Cuántos trabajadores tiene la empresa?

En nuestra nomina tenemos 86 trabajadores entre ellos; asistentes, contador, obreros es decir el total del personal que labora diariamente con nosotros.

Pregunta 6. ¿Maneja registros adecuados de control referente a la gestión de costos?

30

Pregunta 7. ¿Existe procedimientos establecidos y normas para el manejo de las transacciones como son: compras, ventas, salida de caja y pagos?

Sí, pero de manera sencilla

Pregunta 8. ¿El control de la producción con qué frecuencia la realiza?

Todos los días

Pregunta 9. ¿La información financiera como balances, registros auxiliares es confiables?

No, siempre existen inconsistencias

Pregunta 10. ¿Aplica algún método de costos en la empresa para conocer con exactitud los costos y gastos de producción?

En realidad, no lo tenemos

Pregunta 11. ¿Considera usted que las implementaciones de procesos contables adecuados son necesarios para mejorar el manejo de la información contable?

Sí, es muy importante en el caso nuestro nos ayudaría a obtener información oportuna y confiable para analizarla e interpretarla a tiempo.

2.2.5.4. Resultado de encuesta

Tabla 3: Resultados de encuesta

Preguntas Respuesta

31

usted posee de los diferentes procesos en la

producción?

33% 67% 0%

Se puede observar que la mayor parte de los encuestados tiene un conocimiento

medio en cuanto a los diferentes procesos de producción.

2. ¿La información financiera que se genera actualmente

en la empresa sobre los costos de producción es

confiable?

Si No

0% 100%

El total de las personas encuestadas afirman que la información sobre costos de

producción no es confiable, por lo que es importante optar por alternativas para que

la información que se genere sea real y oportuna.

3. ¿Considera usted que los procesos contables de

costos que tiene la empresa son?

Adecuados Inadecuados

17% 83%

Según lo anteriormente detallado, se puede determinar que la empresa no cuenta

con un adecuado registro de control de costos por lo existe inconsistencias en la

información.

4. ¿Dispone de un plan de cuentas codificado de cuentas

de costos?

Si No

0% 100%

Podemos observar que la compañía no tiene un plan de cuentas de costos acorde a

su necesidad.

5. ¿Cada que tiempo se elaboran los Estados

Financieros?

Mensu

al

Semestral Anual

100%

Mediante la encuesta realizada se determina que los estados financieros se

presentan mensualmente, por lo que es de suma importancia obtener la información

32

6. ¿La compañía aplica algún sistema que le permite

conocer los costos reales de sus servicios?

Si No

0% 100%

Los resultados obtenidos de la encuesta aplicada nos dan a conocer que la

compañía no aplica ningún sistema que le permita conocer los costos reales de su

actividad.

7. ¿Se presentan normalmente inconsistencias sobre la

información?

Si No

100% 0%

Por lo anteriormente expuesto podemos definir que siempre existen inconsistencias

en la información presentada, lo que ocasiona inconvenientes financieros.

8. ¿Tiene procedimientos formales para informar a los

niveles superiores oportunamente sobre situaciones

críticas?

Si No

0% 100%

El total de las personas encuestadas indican que no hay ningún procedimiento

formal con el que puedan informar situaciones críticas a sus superiores.

9. ¿Cuenta con un procedimiento común para la gestión

de costos que incluya datos fiables, en el proceso

contable de la empresa?

Si No

17% 83%

Según la encuesta realizada la mayor parte de los encuestados indican que no

cuentan con procedimiento de gestión de costos que les permita obtener datos

confiables.

10. ¿Existe algún tipo de seguimiento de las actividades

involucrados en los procesos contables y gestión de

costos?

Si No

33% 67%

Mediante la encuesta realizada podemos evidenciar que la mayoría de los

encuestados no cuentan con ningún tipo de seguimientos de actividades en cuanto

a procesos contables.

11. ¿La compañía ha identificado sus áreas estratégicas y

las ha fortalecido para mejorar la calidad de los

servicios?

Si No

33

A través de la ejecución de la encuesta observamos que la compañía no ha

identificado sus áreas estratégicas y tampoco ha fortalecido mejoras de calidad a

sus servicios.

12. ¿Estaría usted de acuerdo que se implementaran

procesos contables y gestión de costos para mejorar la

calidad de información que usted genera?

Si No

100% 0%

Todas las personas encuestadas consideran un elemento fundamental la

implantación de este proceso contable en la Compañía ya que les proporcionara

información veraz y oportuna.

Elaborado: Tania Portilla

2.2.6. Verificación de la Idea a defender

La idea a defender de este proyecto está sustentada, verificada mediante la aplicación de encuesta y entrevista a los involucrados en la actividad de la empresa Reforei S.A.

Aplicada la encuesta al personal del departamento contable permitió conocer a través de las preguntas 1, 2, 3, 6, 7, 9, 10 y 11, carece de procedimientos contables lo que dificulta que los datos obtenidos por su actividad comercial sean confiables y oportunos.

Se pudo evidenciar a través de las preguntas 6, 7, 9 y 10 de la entrevista aplicada al Gerente general de la empresa, la necesidad de la implementación de procesos contables en la gestión de costos, considerando que la compañía actualmente tiene un manejo deficiente de la información financiera.

34

operaciones financieras realizadas, los registros se efectúan correctamente lo que garantizaran la confiabilidad de las transacciones y Estados Financieros.

2.3. PROPUESTA DE LA INVESTIGADORA

Para la realización de la propuesta se ha tomado componentes que ayudarán a formular los costos de la producción como los siguientes:

Planificación de la producción.

Codificación de cuentas de costos de producción.

Hojas de trabajo fuente.

Esquema de estimación de costeo.

2.4. CONCLUSIONES PARCIALES DEL CAPÍTULO

A través de técnicas y métodos investigativos se pudo evidenciar los problemas existentes sobre los procesos contables en la empresa, los cuales fueron factores importantes para conocer con mayor confiabilidad lo que sucede en la organización.

35

CAPÍTULO III

3. VALIDACIÓN Y EVALUACIÓN DE RESULTADOS

3.1. TÍTULO DE LA PROPUESTA: “ESTABLECER UNA ESTRUCTURA

CONTABLE QUE PERMITA MEJORAR LA GESTIÓN DE COSTOS DE LA EMPRESA REFORESTACIONES E INDUSTRIAS REFOREI S.A. DE LA PARROQUIA LUZ DE AMÉRICA

3.2. PROCEDIMIENTO DE LA APLICACIÓN DE LOS RESULTADOS DE LA INVESTIGACIÓN

3.2.1. Justificación

La contabilidad se utiliza para el registro de las transacciones, transformaciones internas y otros eventos que afectan económicamente a una entidad y que produce sistemática y estructuradamente información financiera, de manera que pueda tomar decisiones correctas para mejorar la gestión de costos.

Se justifica técnicamente el presente trabajo de investigación, estableciendo la estructura contable, representado una adecuada planificación estratégica operativa y una ordenada codificación. Este proyecto está acondicionado a las necesidades para mejorar la gestión de costos de la Empresa Reforestaciones e Industrias REFOREI S.A.

3.2.2. Objetivo General

36

3.2.2.1. Objetivos específicos

Establecer una estructura funcional de procesos de producción orientada a la gestión de costos.

Implementar manual de procedimientos y políticas contables, relacionadas con la producción por procesos.

Estructurar formatos para registrar información y un plan de cuentas que afiancen la producción por procesos.

Implementar estrategias para reducir los costos del producto y desarrollar alternativas para mejorar los procesos de producción, de acuerdo a la problemática de la empresa.

Desarrollar la estimación de costeo por procesos de producción y presupuestar los costos generales de fabricación.

3.2.3. Desarrollo de la propuesta

3.2.3.1. Estructura de procesos de producción

Para suscribir hacia la estructura de procesos de producción es necesario conocer información referencial de la empresa.

3.2.3.2. Información de la empresa

37

3.2.3.3. Procesos de producción

Los procesos de la planta son de tipo lineal, donde sus áreas se encuentran distribuidas de manera secuencial, lo que facilita el recorrido de la madera, permitiendo la optimización del proceso productivo, que está conformado por diferentes subprocesos los cuales se describe a continuación:

3.2.3.3.1. Recepción de la Madera

El área de recepción de matrería prima se encarga de ingresar, clasificar y armar los coches que se trasladaran a las secadoras. A continuación, se describe el proceso de recepción, ingreso y clasificación de la materia prima:

Tabla 4: Recepción de la Madera

Actividad Responsable Símbolo

Ingreso de camiones con madera húmeda, que

proveniente de las plantaciones.

Garita- Guardia

Verificación de los datos de la carga, volumen, lugar de

origen, tipo de carga.

Auxiliar de

Supervisor

Cálculo del volumen de la materia prima, tomando las

medidas de la carga.

Supervisor

Descarga de los camiones en la bodega de la materia

prima.

Obreros

Muestreo al azar de la madera recibida para calcular el

porcentaje de defectos obtenidos por la carga.

Obreros

Clasificación de la madera colocándola ordenadamente

en lugares ya establecidos, se la selecciona de acuerdo

a su longitud y espesor.

Auxiliar de

Supervisor

Espera para obtener la capacidad de madera necesaria

para armar un coche.

Obreros

Se coloca los coches en los rieles y se arma la base del

mismo.

Obreros

Los coches son transportados a las secadoras. Obreros

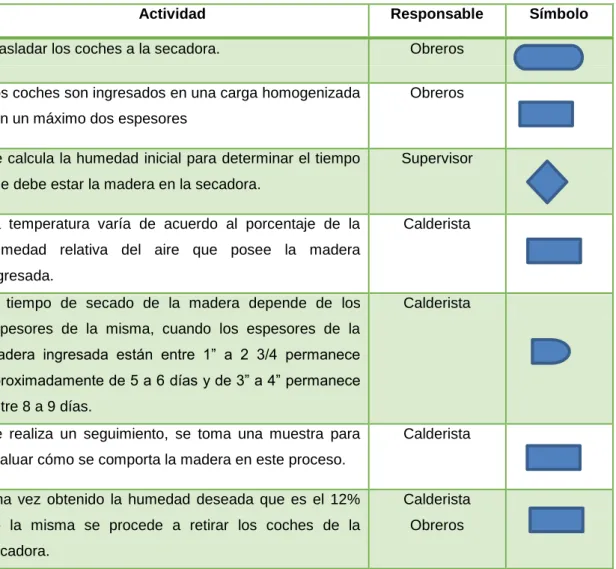

38 3.2.3.3.2. Secado de Madera

En esta área la madera es ingresada a los hornos secadores para extraerle la humedad que posee mediante un proceso térmico. El caldero quema combustible con la finalidad de elevar la temperatura del agua que circula por la tubería hacia la secadora, el vapor de agua es impulsado por ventiladores para obtener una temperatura uniforme dentro de la misma.

La humedad que se desea conseguir es del 12% cuando la madera alcanza este porcentaje, el lote es liberado y pasa al siguiente proceso. Las actividades para extraer la humedad de la madera son las siguientes:

Tabla 5: Secado de Madera

Actividad Responsable Símbolo

Trasladar los coches a la secadora. Obreros

Los coches son ingresados en una carga homogenizada

con un máximo dos espesores

Obreros

Se calcula la humedad inicial para determinar el tiempo

que debe estar la madera en la secadora.

Supervisor

La temperatura varía de acuerdo al porcentaje de la

humedad relativa del aire que posee la madera

ingresada.

Calderista

El tiempo de secado de la madera depende de los

espesores de la misma, cuando los espesores de la madera ingresada están entre 1” a 2 3/4 permanece aproximadamente de 5 a 6 días y de 3” a 4” permanece

entre 8 a 9 días.

Calderista

Se realiza un seguimiento, se toma una muestra para

evaluar cómo se comporta la madera en este proceso.

Calderista

Una vez obtenido la humedad deseada que es el 12%

de la misma se procede a retirar los coches de la

secadora.

Calderista

39

La madera antes de ser procesada debe de permanecer

1 día a temperatura ambiente para enfriar el lote.

Obreros

Elaborado por: Tania Portilla

3.2.3.3.3. Desbaste y Calificación de la madera.

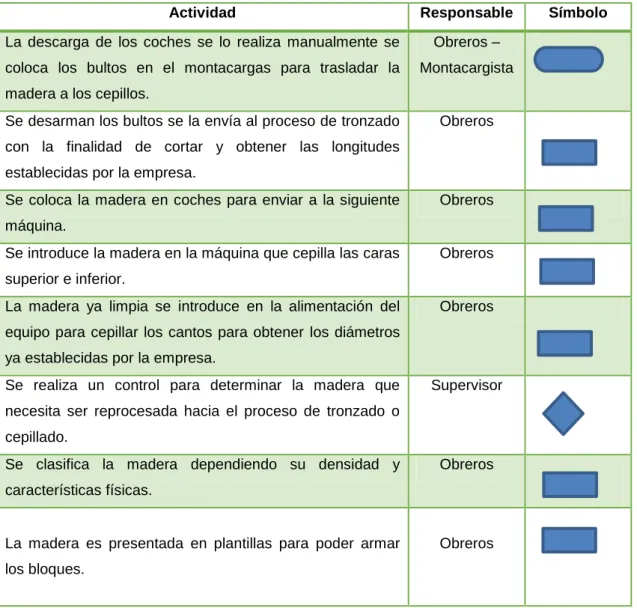

En el área de desbaste y clasificación de la madera se procede a cepillar y tronzar la madera para obtener piezas de madera trabajadas que posteriormente son clasificados de acuerdo a su densidad y características físicas.

Tabla 6: Desbaste y Calificación de la madera

Actividad Responsable Símbolo

La descarga de los coches se lo realiza manualmente se

coloca los bultos en el montacargas para trasladar la

madera a los cepillos.

Obreros –

Montacargista

Se desarman los bultos se la envía al proceso de tronzado

con la finalidad de cortar y obtener las longitudes

establecidas por la empresa.

Obreros

Se coloca la madera en coches para enviar a la siguiente

máquina.

Obreros

Se introduce la madera en la máquina que cepilla las caras

superior e inferior.

Obreros

La madera ya limpia se introduce en la alimentación del

equipo para cepillar los cantos para obtener los diámetros

ya establecidas por la empresa.

Obreros

Se realiza un control para determinar la madera que

necesita ser reprocesada hacia el proceso de tronzado o

cepillado.

Supervisor

Se clasifica la madera dependiendo su densidad y

características físicas.

Obreros

La madera es presentada en plantillas para poder armar

los bloques.