UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS,

CPA.

TEMA: PROCESO CONTABLE Y ANÁLISIS FINANCIERO A LA EMPRESA DE EL SR. DAIRON ANIBAL ROSALES CEDEÑO, EN LA PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS EN EL AÑO 2017

AUTORA: MORA VILLALTA MARÍA GABRIELA

TUTOR: LIC. HURTADO GUEVARA RICHARD FERNANDO, MBA.

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la Srta. MORA VILLALTA MARÍA GABRIELA estudiante de la carrera de Contabilidad Superior y Auditoría, CPA, Facultad de Sistemas Mercantiles, con el tema

PROCESO CONTABLE Y ANÁLISIS FINANCIERO A LA EMPRESA DE EL SR. DAIRON ANIBAL ROSALES CEDEÑO, EN LA PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS EN EL AÑO 2017, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad

Regional Autónoma de los Andes UNIANDES, por lo que apruebo su presentación.

Santo Domingo, octubre del 2018

Lcdo. Richard Fernando Hurtado Guevara, Mba

TUTOR

DECLARACIÓN DE AUTENTICIDAD

Yo MARÍA GABRIELA MORA VILLALTA, estudiante de la carrera de Contabilidad Superior y Auditoría, CPA, Facultad de Sistemas Mercantiles, declaro que todos los

resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título

de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, octubre del 2018

Srta. María Gabriela Mora Villalta

Ci 1723052104

DERECHOS DE LA AUTORA

Yo, MARÍA GABRIELA MORA VILLALTA, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional

Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la

UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones,

trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la

Universidad o por cuenta de ella.

Santo Domingo, octubre del 2018

Srta. María Gabriela Mora Villalta

Ci 1723052104

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Ing. Almeida Blacio Jorge Hernán, MGS., en calidad de Lector del Proyecto de

Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la Srta. MORA VILLALTA MARÍA GABRIELA sobre el tema: PROCESO CONTABLE Y ANÁLISIS FINANCIERO A LA EMPRESA DE EL SR. DAIRON ANIBAL ROSALES CEDEÑO, EN LA PROVINCIA DE SANTO DOMINGO DE LOS TSÁCHILAS EN EL AÑO 2017, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple

con todos los requisitos de fondo y forma establecidos por la Universidad Regional

Autónoma de Los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, enero del 2019

Ing. Almeida Blacio Jorge Hernán, MGS.

DEDICATORIA

Dedico el presente trabajo que representa la culminación de mi carrera universitaria y el

inicio de mi vida como profesional a Dios por todas sus bendiciones, A mis Padres, Eugenio

y Margarita por ser un pilar fundamental que siempre me han brindado su apoyo

incondicional, a mí querido compañero de vida Dairon que estuvo apoyándome en los

momentos buenos y malos, a mis pequeñas hijas Valentina y Ariadne por ser el motor que

me impulso a ser un ejemplo de superación para ellas, a Evelin y Katherine por ser el motivo

de seguir adelante ya que era nuestro anhelo ser profesionales, pero desde el cielo ellas me

motivan a ser mejor cada día.

AGRADECIMIENTO

A Dios por guiar mis pasos, y ser mi pilar para permitirme alcanzar una meta más.

A mis Padres Eugenio y Margarita por haber inculcado en mí las ganas de superación.

A la Universidad Regional Autónoma de los Andes UNIANDES, por formar profesionales

y por brindarme la oportunidad de continuar con mis estudios y a todos los Docentes que

han hecho posible alcanzar esta meta.

Al Sr. Dairon Rosales por brindar su apoyo con la información brindada para poder llevar a

cabo mi proyecto de investigación.

RESUMEN

El presente proyecto de investigación tiene como objetivo realizar un proceso contable y

análisis financiero a la empresa de él Sr. Dairon Aníbal Rosales Cedeño, en la provincia de

Santo Domingo de los Tsáchilas en el año 2017; para llegar a este objetivo se ha tomado

como variable independiente el proceso contable y como variable dependiente el análisis

financiero, la tendencia que se empleó en el presente trabajo es cuantitativa, ya que se

manejó cifras numéricas e información que responda a las necesidades de la empresa y los

asista en el proceso de toma de decisiones el cual permita ordenar los resultados de las

variables, se emplearon métodos, técnicas e instrumentos con los cuales hemos identificado;

La empresa no posee un plan de cuentas contable definido, lo que ha ocasionado desorden

en el registro de las transacciones, no existe un control en las cuentas tanto de efectivo como

bancos, lo que impide conocer si se cuenta con la liquidez requerida que ayude a una mejor

información financiera respecto a las obligaciones, falta de control de documentación de

ingresos y gastos provoca que la empresa no cuente con instrumentos necesarios para

obtener información confiable y oportuna, finalmente con la aplicación del proceso contable

de las actividades económicas que realiza la empresa diariamente se puede obtener

información real y oportuna, incrementado la confiabilidad de los Estados financieros, lo

que beneficiara al Gerente para la toma de decisiones accediendo a tener una visión clara

ABSTRACT

The purpose of this research project is to carry out an accounting process and financial

analysis about Mr. Dairon Anibal Rosales Cedeño Company, in Santo Domingo de los

Tsáchilas Province in 2017; to reach this objective, the accounting process has been taken

as an independent variable and the financial analysis as a dependent variable. The trend used

in the present work is quantitative, since numerical figures and information that responds to

the needs of the company were handled and assist them in the decision-making process

which allows ordering the variables results. The company does not have a defined

accounting account plan, which has caused disorder in the registration of transactions, there

is no control in the accounts both cash and banks, which prevents knowing if you have the

required liquidity to help better financial information regarding obligations, lack of control

over income and expense documentation means that the company does not have the

necessary instruments to obtain reliable and timely information; Finally, with the application

from the accounting process of the economic activities carried out by the company, daily

information can be obtained real and timely, increased the reliability about the financial

statements, which will benefit the Manager for making decisions by accessing a clear vision

INDICE

PORTADA

APROBACIÓN DEL TUTOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE LA AUTORA

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

ÍNDICE GENERAL

ÍNDICE DE TABLAS

ÍNDICE DE FIGURAS

ÍNDICE DE ANEXOS

INTRODUCCIÓN ... 1

Actualidad e importancia ... 1

Situación Problemática ... 4

Formulación del Problema... 5

Objetivo General... 5

Objetivos Específicos ... 5

CAPITULO I ... 6

1. Fundamentación teórica ... 6

1.1. Antecedentes de la investigación ... 6

1.2 Actualidad del objeto de estudio de la investigación ... 7

1.2.1 Contabilidad ... 7

1.2.1.1 Definición ... 7

1.2.1.2 Importancia ... 7

1.2.1.3 Objetivos ... 8

1.2.1.4. Tipos de contabilidad... 8

1.2.1.4.1 Contabilidad de Servicios ... 8

1.2.1.4.2 Contabilidad de Costos ... 9

1.2.1.4.3 Contabilidad Gubernamental ... 9

1.2.1.4.4 Contabilidad Bancaria ... 9

a. Importancia ... 10

1.2.1.5 Sistemas de inventarios. ... 10

a. Sistema de cuenta múltiple o inventario periódico ... 11

b. Sistema de cuenta permanente ... 11

1.2.2 Proceso Contable ... 12

1.2.2.1 Objetivo del proceso contable. ... 13

1.2.2.2 Plan de cuentas ... 13

1.2.2.3 Documentos Fuentes ... 14

1.2.2.4 Estado de Situación Inicial ... 14

1.2.2.5 Libro Diario ... 14

1.2.2.6 Libro Mayor ... 14

1.2.2.7 Balance de Comprobación ... 15

1.2.2.8 Estados Financieros ... 15

1.2.2.8.1 Estado de resultados ... 15

1.2.2.8.2 Estado de Situación Patrimonial ... 15

1.2.2.8.3 Estado de Flujo de Efectivo ... 16

1.2.2.8.4 Estado de Evolución del Patrimonio ... 16

1.2.3 Información Financiera... 16

1.2.3.1 Definición ... 16

1.2.3.2 Importancia ... 16

1.2.3.3 Análisis Financiero ... 17

1.2.3.3.1 Análisis Vertical ... 17

1.2.3.3.2 Análisis Horizontal ... 17

1.2.3.4 Indicadores Financieros ... 18

1.2.3.4.1 Índice de Liquidez ... 18

1.2.3.4.2 Índice de Eficiencia ... 19

1.2.2.4.3. Razones de Apalancamiento ... 19

1.2.2.4.4. Razones de Rentabilidad. ... 20

1.3. Aportes y limitaciones en el análisis de la teoría... 21

1.3.1. Actualidad ecuatoriana del sector donde se desarrolla el proyecto ... 21

CAPITULO II ... 22

2. Diseño metodológico y diagnostico ... 22

2.1. Paradigma y tipo de investigación ... 22

2.1.1. Paradigma asumido ... 22

2.1.2 Modalidad y tipos de investigación ... 22

2.1.2.1 Modalidad de la investigación ... 22

2.1.2.2 Tipos de investigación ... 22

2.1.2.2.1 Investigación de campo ... 22

2.1.2.2.2 Investigación bibliográfica ... 23

2.1.2.2.3 Investigación descriptiva ... 23

2.2.1 Población ... 23

2.2.1.1 Población ... 23

2.2.2 Planes de recolección de la información ... 24

2.2.2.1 Análisis de la información ... 24

2.2.2.1.1 Métodos ... 24

a. Inductivo – deductivo ... 24

b. Histórico – lógico ... 24

c. Analítico- sintético ... 24

2.2.2.1.2 Técnicas de investigación ... 24

a. Entrevista ... 24

b. Observación ... 25

2.2.2.1.3 Instrumentos de investigación ... 25

a. Guía de entrevista ... 25

b. Guía de observación ... 25

2.2.3 Resultados del diagnóstico de la situación actual ... 25

2.2.3.1 Guía de observación ... 25

2.2.3.2 Entrevista al Gerente/Propietario... 26

2.2.3.3 Entrevista al Contador ... 27

2.3 Resultados del diagnóstico de la situación actual ... 28

2.3.1 Análisis e interpretación de los resultados ... 28

CAPITULO III ... 30

3. Propuesta de solución al problema ... 30

3.1 Propuesta de la solución al problema ... 30

3.1.1 Nombre de la propuesta ... 30

3.1.2 Objetivos ... 30

3.1.2.1 Objetivo general ... 30

3.1.2.2 Objetivos específicos ... 30

3.1.3 Elementos que conforman la propuesta ... 31

3.2. Aplicación práctica a la propuesta ... 32

3.2.1 Documentos fuente ... 32

3.2.1.1 Arqueo de Caja ... 32

3.2.1.2 Registro de compras ... 33

3.2.1.3 Registro de ventas ... 33

3.2.1.4 Kardex ... 34

3.2.1.5 Guía de pagos ... 34

3.2.1.6 Guía de Cobros ... 35

3.2.2 Plan General de Cuentas ... 35

3.2.3 Manual de Cuentas ... 39

... 42

3.2.4 Desarrollo del ejercicio ... 42

3.2.4.2 Estado de situación inicial ... 44

... 44

3.2.4.4 Mayorización ... 46

3.2.4.5 Asientos de ajuste ... 47

3.2.4.6 Balance de comprobación ... 48

3.2.4.7 Estado de resultados ... 49

3.2.4.8 Estado de situación financiera ... 50

3.2.4.9 Depreciaciones... 51

3.2.4.10 Flujo de efectivo ... 52

3.2.4.11 Estado de cambios en el patrimonio ... 53

3.2.4.12 Análisis vertical ... 54

... 55

... 55

3.2.4.13 Análisis horizontal ... 56

... 56

... 57

3.2.5 Razones Financieras ... 57

3.2.6 Informe final ... 59

Conclusiones y recomendaciones ... 60

Conclusiones ... 60

Recomendaciones ... 60 Bibliografía

INDICE DE TABLAS

Tabla 1.- Flujo del proceso contable……….. 12

Tabla 2.- Índice de liquidez………... 18

Tabla 3.- Índice de eficiencia ……… 19

Tabla 4.- Razones de apalancamiento………... 20

Tabla 5.- Razones de rentabilidad………. 20

Tabla 6.- Población………..……….. 23

INDICE DE FIGURAS

Figura 1.- Elementos que conforman la propuesta……… 31

Figura 3.- Arqueo de caja………. 32

Figura 5.- Registro de compras……… 33

Figura 4.- Registro de ventas…….………... 33

Figura 5.- Kardex………. 34

Figura 6.- Guía de pagos ………. 34

Figura 7.- Guía de cobros ………... 35

ÍNDICE DE ANEXOS

Anexo 1. Carta de aprobación del perfil de proyectos de investigación Anexo 2. Carta de solicitud (UNIANDES)

Anexo 3. Carta de autorización de la empresa Anexo 4. Registro único de contribuyentes Anexo 5. Enunciados transaccionales Anexo 6. Libro diario

Anexo 7. Mayorización Anexo 8. Rol de pagos Anexo 9. Kardex

Anexo 10. Resumen de compras Anexo 11. Arqueo de caja

1

INTRODUCCIÓN

Actualidad e importancia

El proceso contable cuya función es proporcionar información cuantitativa acerca de las

entidades económicas, la información es de naturaleza financiera y tiene como fin ser útil

para la toma de decisiones de carácter económico, para llevar a cabo una gestión eficiente

de la vida económica de nuestro negocio y así conocer el estado de nuestros movimientos

de las cuentas en todo momento.

El análisis de los estados financieros consiste en obtener información clara y precisa de los

ingresos y gastos de la actividad económica para asegurar que serán suficientes para cubrir

los gastos para que esta pueda funcionar, el cual es un componente indispensable para las

decisiones sobre préstamos e inversiones.

En Ecuador, se ha incrementado las actividades económicas en distintas empresas, en Santo

Domingo de los Tsáchilas en el sector comercial, los más representativos son la fabricación

de muebles; venta de alimentos, mantenimiento y reparación de automotores, y restaurantes

y locales de telecomunicaciones, los negocios en la provincia nacieron de forma empírica,

en su mayoría, y que fueron iniciativas familiares que se expandieron poco a poco.

En el objetivo 4 dentro del Plan Nacional del Buen Vivir 2017-2021 nos habla de Consolidar

la sostenibilidad del sistema económico, social y solidario y afianzar la dolarización,

Impulsar la productividad y competitividad para el crecimiento económico sostenible, es

2

acceder a recursos locales para convertirse en actores esenciales en la generación de la

riqueza nacional, Incrementar el valor agregado y el nivel de componente nacional en la

contratación pública, garantizando mayor participación de las MIPYMES y de los actores

de la economía popular y solidaria.

De acuerdo a la Agenda de transformación de la Matriz Productiva nos menciona en el

objetivo 5 del PNBV 2017-2021: Impulsar la productividad y competitividad para el

crecimiento económico sostenible de manera redistributiva y solidaria, a impulsar una

producción nacional con alto valor agregado, diversificada, inclusiva y responsable, tanto

en lo social como en lo ambiental, la disponibilidad de servicios conexos y otros insumos,

para generar valor agregado y procesos de industrialización en los sectores productivos con

enfoque a satisfacer la demanda nacional y de exportación.

En la Agenda Zonal 4 de las Provincias de Manabí y Santo Domingo de los Tsáchilas nos

menciona la línea de acción 2.1 “Transformación de la matriz productiva” nos da a conocer

sobre “Profundizar la economía popular y solidaria y MIPYMES.”, por lo que mejoraría la

importancia para la producción de dichas provincias a beneficiarse, implica la necesidad de

recuperar la gestión económica, científica, industrial, social y ambiental de los bienes y

servicios ambientales como punto de partida para cualquier proyecto de desarrollo nacional.

En el Plan de Desarrollo y Ordenamiento Territorial Santo Domingo de los Tsáchilas nos

menciona que dentro La producción agrícola y ganadera va de la mano con el comercio, el

23,4% de la PEA de la provincia se dedica a la ganadería y producción de plátano, yuca,

papaya y frutas, el 26% de la población económicamente activa es comerciante y en su

3

En el Plan de Desarrollo y Ordenamiento Territorial Santo Domingo de los Tsáchilas

en lo que abarca en el territorio cantonal básicamente se ha desarrollado el sector

pecuario que ocupa un 51.01% de las hectáreas del cantón y la agricultura con un

25.58%.

El SRI (Servicio de Rentas Internas) es un organismo autónomo del Estado de Ecuador,

basándose en los principios de justicia y equidad cuya función principal es el cobro de los

impuestos, a partir de una base de datos de contribuyentes, se encarga de gestionar la política

tributaria, en el marco de los principios constitucionales, asegurando la suficiencia

recaudatoria destinada al fomento de la cohesión social, está regulada por la LORTI, se ha

destacado por ser una institución independiente en políticas y estrategias el cual ha permitido

que se maneje con equilibrio, transparencia y firmeza en la toma de decisiones, durante los

últimos años se ha incrementado la recaudación de impuestos.

La Provincia de Santo Domingo de los Tsáchilas es una de las 24 provincias que conforman

la República del Ecuador, es uno de los más importantes centros administrativos,

económicos, financieros y comerciales del mismo. Las actividades principales de la

provincia son el comercio, la ganadería, la industria y la agricultura, (café, palma africana,

abacá, cacao, maíz, caucho, flores tropicales) ganadería y actividad turística, por ser punto

de enlace entre las regiones del país.

En la provincia de Santo Domingo de los Tsáchilas existen pocos distribuidores de

periódicos, ganando un alto volumen de ingresos, promoviendo que este tipo de empresa

descuide su información financiera, es así que tenemos a la empresa “Rosales Cedeño

4

Situación Problemática

En la provincia de Santo Domingo de los Tsáchilas, cantón Santo Domingo, parroquia

Abraham Calazacon, se encuentra la Empresa “Rosales Cedeño Dairon Aníbal”, ubicada en

la cooperativa 17 de diciembre calle Emilio Estrada #111 y Galo Plaza.

Esta empresa inicio sus actividades en el año 2016, su actividad principal es la venta al por

menor de periódico perteneciente a los sectores de Valle Hermoso, San Jacinto, Las

Mercedes y otros sectores como el terminal Terrestre, UCOM, Che Guevara y otros sectores

de la Provincia de Santo Domingo de los Tsáchilas, la empresa es intermediaria entra el

productor y los canillitas, a los cuales se les factura los periódicos que adquieren a diario, la

empresa es obligada a llevar contabilidad.

Luego de la visita previa realizada a las instalaciones de la empresa y entrevista con el Señor

Gerente y Representante Legal, se pudo evidenciar que la información contable se ha venido

trabajando de manera empírica, y a través de los resultados se pudo evidenciar los siguientes

problemas:

La empresa no posee un plan de cuentas contable definido, lo que ha ocasionado un

manejo incorrecto de la información.

No existe un control del efectivo en el negocio, ya que realizan gastos personales

que no tienen relación con la actividad del mismo, ocasionando que se pierda

liquidez.

La falta de control en la documentación tanto de ingreso como gasto, provoca que la

empresa no cuente con instrumentos necesarios para obtener información financiera

5

No obtener información financiera por parte del contador externo el cual provoca

que se desconozca, si la empresa tiene ganancia o pérdidas.

La inexistencia de los indicadores financieros el cual ocasiona el desconocimiento

del nivel de rentabilidad, endeudamiento, liquidez que permita la correcta toma de

decisión.

Formulación del Problema

¿Con la aplicación del proceso contable mejorara el análisis financiero de la empresa

“¿DAIRON ANIBAL ROSALES CEDEÑO” ubicada en la ciudad de Santo Domingo de

los Tsáchilas, 2017?

Objetivo General

Diseñar el proceso contable que permita mejorar el análisis financiero de la empresa del el

Sr. Dairon Aníbal Rosales Cedeño, en la provincia de Santo Domingo de los Tsáchilas en el

año 2017.

Objetivos Específicos

Fundamentar teórica y científicamente la contabilidad, el análisis financiero y

demás temas relacionados, mediante el apoyo bibliográfico y enfoques de varios

autores.

Diagnosticar la situación actual de la empresa mediante técnicas, métodos e

instrumentos de investigación.

Aplicar el proceso contable mediante la normativa vigente para el óptimo registro de

6

CAPITULO I

1. Fundamentación teórica

1.1. Antecedentes de la investigación

Luego de la investigación realizada en el CDIC de la Universidad Regional Autónoma de

los Andes – Uniandes con extensión de Santo Domingo el tema es inédito el cual se ha

podido determinar que no existen antecedentes relacionados a esta investigación,

constituyéndose la tesis original de la autora, sin embargo, existen temas similares que a

continuación se detallan:

Jumbo Jumbo Johana Amparo, (2017). Procesos contables y gestión financiera para la

empresa “Globaliños”, en la ciudad de Santo Domingo de los Tsáchilas, indica que el diseño

de un Proceso Contable permite mejorar la gestión financiera de la empresa “Globaliños”,

justificándose en un proceso contable comercial mediante la elaboración de documentos

fuentes, además de describir un plan general de cuentas con su respectivo manual, también

la elaboración de libros contable, asimismo realizar los balances necesarios y por último

desarrollar los análisis financieros.

Morocho Averos Verónica Maribel (2015). Procesos contables e información financiera de

la ferretería "Larriva Lazo Lilia Rosa" de la ciudad de Santo Domingo, indica que mediante

la aplicación de un proceso contable en la empresa, ha permitido mejorar el registro de la

información financiera y económica, permitiendo así la rapidez y la confianza de obtener

los informes contables basados desde un plan de cuentas, libro diario hasta los análisis de

7

1.2 Actualidad del objeto de estudio de la investigación

1.2.1 Contabilidad

1.2.1.1 Definición

“La contabilidad es la técnica fundamental de toda actividad económica que opera por medio

de un sistema dinámico de control e información, que se sustenta tanto en un marco teórico

como en normas internacionales” (Zapata, 2011 pág. 8).

Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e interpretación de las transacciones que se realizan en una empresa con el objeto de conocer su situación económica y financiera al término de un ejercicio económico o periodo contable. (Bravo, 2013 pág. 1)

La contabilidad es primordial en la actividad económica, es la ciencia y el arte que permite

el análisis y control de las actividades diarias que realiza la empresa que permite obtener

resultados a corto y a largo plazo de la situación económica y financiera de sus movimientos

en relación a sus activos, pasivos y patrimonio al final del periodo contable.

1.2.1.2 Importancia

Permite conocer la real situación económico financiero de una empresa desempeñando un papel fundamental que le permite a su propietario controlar las operaciones y conocerG los resultados obtenidos, si ha ganado o perdido, cuanto nos deben o debemos, cual es el volumen de compras, ventas o gastos. (Sarmiento, 2010 pág. 5)

La contabilidad es de gran importancia, ya que desempeña un papel fundamental con el

cual podemos obtener información sobre el control de los movimientos de ingresos y

8

1.2.1.3 Objetivos

(Zapata P., 2011, pág. 3) Los objetivos de la contabilidad radican en:

Identificar el ámbito en el que referentemente se desenvuelve la contabilidad, así como

el marco teórico fundamental de la ciencia contable.

Comprender el efecto de las transacciones en la situación económica – financiera y

recoger con facilidad las cuentas contables y su potencial uso en el registro de las

operaciones.

Desarrollar el ciclo que siguen las operaciones desde el reconocimiento hasta la

generación de estados financieros (balances); comprender las causas y efectos de las

operaciones en la situación económica y financiera de la empresa.

1.2.1.4. Tipos de contabilidad

La contabilidad es única en sus principios y múltiples en sus aplicaciones. En la actualidad se determinan campos especializados en esta área, de acuerdo con el objetivo que cumplen en cada caso; de tal manera que podemos hablar de contabilidad general, bancaria, gubernamental, de costos, etc., las cuales están destinadas a proporcionar información tanto a terceras personas relacionadas con la empresa, como a su administración para la toma de decisiones. (Zapata P., 2011, pág. 9)

1.2.1.4.1 Contabilidad de Servicios

9 1.2.1.4.2 Contabilidad de Costos

“Registra las operaciones de empresas dedicadas a la fabricación o elaboración deproductos

mediante la transformación de materias primas, permitiendo determinar loscostos unitarios

de producción o de explotación.” (Díaz, H., 2011, pág. 5)

1.2.1.4.3 Contabilidad Gubernamental

La contabilidad pública como una ciencia especializada de la contabilidad es, ante todo, un sistema de información que procesa datos económicos, sociales, ambientales y financieros de los entes públicos, con el fin de relevar a través de estados contables e informes, la naturaleza y características de sus movimientos o flujos resultantes de cambios en los montos acumulados de obligaciones y derechos que poseen y administran los entes públicos durante un horizonte temporal determinado. (Romero, E., 2013, pág. 84)

1.2.1.4.4 Contabilidad Bancaria

“Es aquella utilizada en las entidades financieras para registrar depósitos en cuentas

corrientes y de ahorro, liquidación de intereses, comisiones, cartas de crédito, remesas, giros

y otros servicios bancarios.” (Zapata, P., 2011, pág. 9)

1.2.1.4.5 Contabilidad Comercial

“Es aquella que se utiliza en los negocios de compra y venta de mercancías y servicios no

financieros. Ejemplos: almacenes de calzado, de electrodomésticos; empresas de transporte,

10

“Registra las operaciones de empresas o negocios dedicados a la compra y venta de bienes

o mercancías, sin ningún proceso adicional de transformación de estas.” (Díaz, H., 2011,

pág. 5).

Es una rama de la contabilidad general, se la utiliza en empresas dedicadas a la compra y

venta de bienes que no necesitan un proceso de transformación, con el fin de registrar las

transacciones diarias para obtener informe de resultados de los estados financieros.

a. Importancia

“Contribuye a que los usuarios externos puedan tomar decisiones eficientes y por tanto

favorece el funcionamiento de la economía.” (Wanden, J.; Fernández, E.; Bañón, C., 2012,

pág. 17)

La contabilidad comercial es importante para las empresas dedicadas a la compra y venta de

bienes o servicios del cual no requieren transformación del mismo, el cual facilita la

obtención de información económica y financiera de la empresa.

1.2.1.5 Sistemas de inventarios.

“Los sistemas de control de inventarios para la venta (mercancías) reconocidos por la Ley

de régimen tributario interno, y avalados por las normas contables son” (Zapata P., 2011,

pág. 90):

Sistema de cuenta múltiple o inventario periódico

11 a. Sistema de cuenta múltiple o inventario periódico

“Cada transacción se registra con su cuenta contable de acuerdo a los que corresponda será

de gran utilidad porque a usuarios internos y externos ver los movimientos de cada de las

partidas” (Llorénte, 2014, pag. 95).

Utiliza varias cuentas para la contabilización de las transacciones relacionadas con

mercaderías:

Inventario de Mercadería.

Costo de Venta.

Compras.

Ventas.

Devolución de compras.

Devolución de ventas.

Transporte en compras.

Transporte en ventas.

Embalajes en compras.

Seguros en compras.

Descuento en compras

Descuento en ventas.

b. Sistema de cuenta permanente

Según Zapata (2011), este es el sistema apropiado a las necesidades de control e

información, que por sus ventajas se ha posicionado en empresas comerciales,

12

El sistema de inventario permanente nos permite identificar directamente de manera precisa

su costo, al momento que realizamos una venta permitiéndonos identificar si la transacción

produjo una utilidad o perdida bruta en ventas.

1.2.2 Proceso Contable

El registro de transacciones en forma cronológica en los libros de contabilidad, el proceso de ajustes a las cuentas, el cierre de las cuentas de resultado y la preparación de los estados financieros se conoce como ciclo contable. Este proceso se da en las empresas con el fin de evaluar los resultados de las operaciones para la toma de decisiones. (Díaz, H., 2011, pág. 386)

El proceso contable es el conjunto de pasos que permite expresar a través de estados financieros las operaciones económicas de una entidad u organización. Dicho ciclo es esencial para toda empresa ya que gracias a ella podrán ver sus gastos e ingresos y así realizar proyecciones evitando muchas veces crisis que pueden llevar al cierre de la compañía. (Méndez Rodríguez, H., 2015, pág. 36)

Tabla 1.- Proceso contable

1er Paso: RECONOCIMIENTO DE LA OPERACIÓN

Análisis Pertinencia Exactitud Legalidad

2do Paso: JORNALIZACIÓN

Registro inicial

Requiere criterio y orden

3er Paso: MAYORIZACIÓN

Clasifica los valores y obtiene saldos de cuentas Requiere criterio y orden

13

4to Paso: COMPROBACIÓN Y AJUSTES

Aplica técnicas de verificación Registra ajustes

Asegura calidad de saldos

5to Paso: ESTADOS FINANCIEROS

Balance General Estado de resultados

Estado de cambio en el patrimonio Estado de flujo del efectivo

1.2.2.1 Objetivo del proceso contable.

Tiene como uno de sus principales objetivos el conocer la situación económica y financiera

de la empresa al término de un periodo contable o ejercicio económico, el mismo que se

logra a través de la preparación de los siguientes Estados Financieros:

1. Estado de Situación Patrimonial o Posición Financiera

2. Estado de Resultados Integrales

3. Estado de Cambios en el Patrimonio Neto.

4. Estados de Flujo de efectivo

5. Notas a los Estados Financieros (Bravo V. M., 2013 pág. 59)

1.2.2.2 Plan de cuentas

“El plan de cuentas es un instrumento de consulta que permite presentar a la gerencia

estados financieros y estadísticos de importancia trascendente para la toma de decisiones, y

posibilitar un adecuado control” (Zapata, 2011, pág. 27). Fuente: Zapata (2017), Contabilidad General con Base en las Normas Internacionales de Información Financiera NIIF.

14

“Un plan de cuenta facilita la aplicación de los registros contables y depende de las

características de la empresa: comercial, de servicios, industrial” (Bravo, 2011, pág. 24).

1.2.2.3 Documentos Fuentes

“Constituyen la evidencia escrita que da origen a los registros contables y respaldan todas

las transacciones que realiza la empresa.” (Zapata P., 2008, pág. 45)

1.2.2.4 Estado de Situación Inicial

“Él es el estado del capital contable del propietario muestra los cambios en el capital de una

entidad durante un período determinado como un mes un trimestre o un año.” (Nobles, T.,

Mattison, B., Matsumura E., 2017, pág. 19)

1.2.2.5 Libro Diario

“Es el registro inicial e inmediato de toda transacción que realiza una empresa en uno de los

libros principales de la contabilidad, denominado libro diario o diario general.” (Zapata P.,

2017, pág. 66)

1.2.2.6 Libro Mayor

15

1.2.2.7 Balance de Comprobación

Se aconseja que mensualmente se verifique el cumplimiento del principio de partida doble y otros relacionados con la valuación, consistencia, para esto será necesario elaborar un balance de comprobación, el mismo que se prepara con los saldos de las diferentes cuentas que constan en el libro mayor principal. (Zapata P., 2008, pág. 52)

1.2.2.8 Estados Financieros

“Los estados financieros principales tienen como objetivo informar sobre la

situación financiera de la empresa en una fecha determinada y sobre los resultados de

sus operaciones y el flujo de fondos por un periodo determinado”. (Morales, 2011, pág. 5)

1.2.2.8.1 Estado de resultados

“Muestra los efectos de las operaciones de una empresa y su resultado final, ya sea

ganancia o pérdida; resumen de los hechos significativos que originaron un aumento o

disminución en el patrimonio de la empresa durante un periodo determinado”. (Zapata P.,

2011, pág. 62)

1.2.2.8.2 Estado de Situación Patrimonial

16 1.2.2.8.3 Estado de Flujo de Efectivo

“El Estado de Flujo de Efectivo reporta los montos de efectivo que ingresan (cantidades

positivas) y salen (importes negativos) durante un período”. (Nobles, Mattison, &

Matsumura, 2017, pág. 21)

1.2.2.8.4 Estado de Evolución del Patrimonio

“El estado de cambios en el Patrimonio mide la variación, los aumentos y/o disminuciones

del Patrimonio, originados por las transacciones comerciales realizadas por la empresa

durante el periodo contable.” (Díaz, H., 2011, pág. 434)

1.2.3 Información Financiera

1.2.3.1 Definición

La información financiera es vital en la administración y conocimiento de la empresa, la información financiera proviene de la contabilidad, a su vez, esta es un sistema de información que inicia con el registro organizado de las operaciones que afectan económicamente a la empresa, y es la base para proporcionar información financiera estructurada a fin de que los diferentes usuarios la empleen para la toma de decisiones. (Morales, 2011, pág. 2)

1.2.3.2 Importancia

17

1.2.3.3 Análisis Financiero

El análisis financiero es un proceso de selección, relación y evaluación, donde se selecciona la información disponible respecto a un negocio, que interese al usuario, sea relevante y que afecte la decisión según las circunstancias y se relaciona de tal manera que sea más significativa, haciendo un estudio de ella. (Córdoba, 2012, pág. 94)

El análisis financiero es una técnica que permite analizar la información contable de la

empresa para así obtener una visión actual acerca de la situación económica de la misma

mediante el resultado de los índices financieros.

1.2.3.3.1 Análisis Vertical

Se refiere al estudio de los estados financieros a determinada fecha o período sin relacionarlos o compararlos con otros. El análisis vertical tiene la característica de estático y únicamente permite la obtención de índices financieros por la comparación porcentual de las cuentas respecto de subgrupos, grupos y sectores financieros. Es un análisis estático porque estudia la situación económica y financiera en un momento determinado sin tener en cuenta los cambios ocurridos a través del tiempo, (Bravo, 2011, pág. 292).

El análisis vertical se lo aplica a una fecha determinada de los estados financieros, no tiene

relación para ser comparado con otros periodos.

1.2.3.3.2 Análisis Horizontal

18

(balance general o estados de resultados) presentados por periodos consecutivos e iguales, ya se trate de meses, trimestres, semestres o años. (Baena Toro, 2010, pág. 114).

Se ocupa de los totales de las cuentas de los estados financieros, y para aplicar el análisis

horizontal se requiere de dos o más estados financieros de periodos consecutivos.

1.2.3.4 Indicadores Financieros

Las razones o indicadores financieros constituyen la forma más común del análisis financiero. Es el resultado de establecer la relación numérica entre dos cantidades; estas dos cantidades son dos cuentas diferentes del balance general y/o el estado de pérdidas y ganancias. (Bravo, 2011, pág. 293)

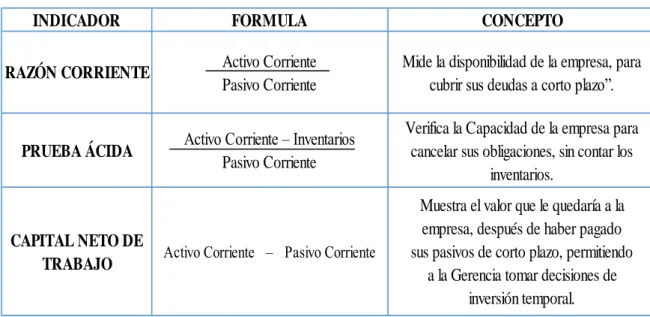

1.2.3.4.1 Índice de Liquidez

“Miden la capacidad empresarial de cumplimiento de sus obligaciones corrientes, dentro de

los plazos acordados, convenidos o legalmente establecidos.” (Sánchez, 2017, pág. 475)

Tabla 2.- Índice de Liquidez

INDICADOR FORMULA CONCEPTO

RAZÓN CORRIENTE Activo Corriente

Pasivo Corriente

Mide la disponibilidad de la empresa, para cubrir sus deudas a corto plazo”.

PRUEBA ÁCIDA Activo Corriente – Inventarios

Pasivo Corriente

Verifica la Capacidad de la empresa para

cancelar sus obligaciones, sin contar los inventarios.

CAPITAL NETO DE

TRABAJO Activo Corriente – Pasivo Corriente

Muestra el valor que le quedaría a la empresa, después de haber pagado sus pasivos de corto plazo, permitiendo

a la Gerencia tomar decisiones de inversión temporal.

Elaborado por: Mora Gabriela

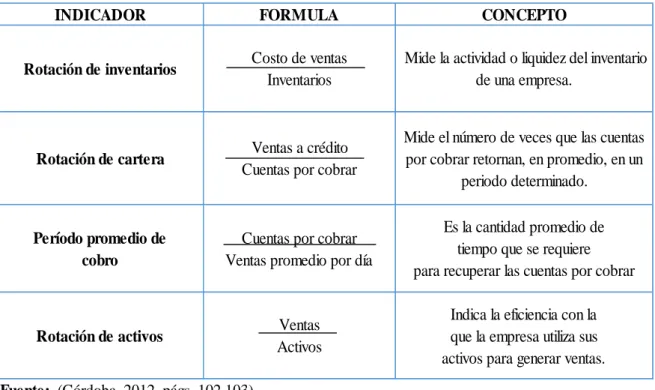

19 1.2.3.4.2 Índice de Eficiencia

“Indica la intensidad (veces) con que la empresa está utilizando sus activos para generar

ventas y, por ende, la utilidad.” (Zapata, P., 2011, pág. 418)

Tabla 3.- Índice de eficiencia

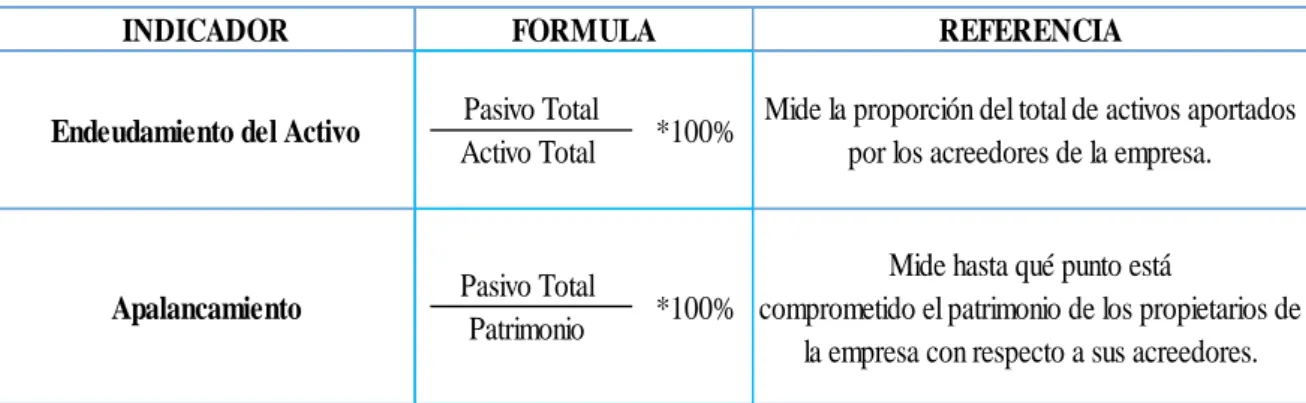

1.2.2.4.3. Razones de Apalancamiento

“Estas razones miden la capacidad de respaldo de las deudas; los acreedores pueden conocer

mediante estos índices si el activo y las utilidades son suficientes para cubrir los intereses y

el capital adeudado.” (Zapata, P., 2011, pág. 420)

INDICADOR FORMULA CONCEPTO

Rotación de inventarios Costo de ventas

Inventarios

Mide la actividad o liquidez del inventario de una empresa.

Rotación de cartera Ventas a crédito

Cuentas por cobrar

Mide el número de veces que las cuentas por cobrar retornan, en promedio, en un

periodo determinado.

Período promedio de cobro

Cuentas por cobrar Ventas promedio por día

Es la cantidad promedio de tiempo que se requiere para recuperar las cuentas por cobrar

Rotación de activos Ventas

Activos

Indica la eficiencia con la que la empresa utiliza sus activos para generar ventas.

Fuente: (Córdoba, 2012, págs. 102,103)

20

Tabla 4.- Razones de Apalancamiento

1.2.2.4.4. Razones de Rentabilidad.

“Miden el grado de eficiencia de la empresa para generar las utilidades mediante el uso racional de los activos y sus ventas para poder reinvertir.” (Zapata, P., 2011, pág. 420)

Tabla 5.- Razones de Rentabilidad

INDICADOR REFERENCIA

Endeudamiento del Activo Pasivo Total

Activo Total *100%

Mide la proporción del total de activos aportados por los acreedores de la empresa.

Apalancamiento Pasivo Total

Patrimonio *100%

Mide hasta qué punto está

comprometido el patrimonio de los propietarios de la empresa con respecto a sus acreedores.

Fuente: Blanco Luna, 2012, pág. 424

Elaborado por: Mora Gabriela

FORMULA

INDICADOR REFERENCIA

Rentabilidad sobre Ventas Utilidad Neta

Ventas *100%

Permite conocer la utilidad por cada dólar vendido. Este índice cuando es más alto representa una mayor rentabilidad.

Rentabilidad sobre el Patrimonio

Utilidad Neta Patrimonio *100%

“Indica el beneficio logrado en función de la propiedad total de los propietarios, la rentabilidad sobre el patrimonio obtenida se

considerara buena”.

Capital pagado Utilidad Neta

Capital Pagado *100%

“Permite conocer el rendimiento del Capital efectivamente pagado.

Activo Total Utilidad Neta

Activo Total *100%

Mide el beneficio logrado en función de los recursos de la empresa, si el índice es alto la rentabilidad es mejor, esto depende de la composición de los activos, ya que no todos

tienen igual rentabilidad”

Activos Fijos o Rentabilidad Económica

Utilidad Neta Activo Fijo *100%

Es de mucha utilidad en el análisis de empresas industriales, mineras, de transporte, y en general de las que tengan una gran

inversión en Activos Fijos”.

INDICADORES DE RENTABILIDAD

Elaborado por: Mora Gabriela

Fuente: Bravo,2011

21

1.3. Aportes y limitaciones en el análisis de la teoría

Los autores como Córdoba P., Bravo M., Blanco L., Bernstein, Baena T., Morales, entre

otros, en sus teorías se sostiene en la actualidad como base fundamental para el desarrollo

de trabajos de investigación referentes al área contable y financiera, durante el

procedimiento de este trabajo de investigación sirvió de apoyo dichas teorías de procesos

contable, contabilidad, documentos fuentes, estados financieros, análisis financieros, entre

otros, la teoría es base de referencia o modelo.

1.3.1. Actualidad ecuatoriana del sector donde se desarrolla el proyecto

La empresa “Rosales Cedeño Dairon Aníbal” dicha actividad económica comercial es la

compra y venta de periódicos, cumple una función de intermediario entre Diario EDIASA

S.A. (vendedor) y los canillitas (compradores) se los denomina portadores de la noticia de

la Provincia Tsáchila, en el mercado hay un aproximado de veinte comisionistas y la

empresa se encuentra en el octavo lugar por el volumen de ventas anuales.

Ser un ente económico obligado a llevar contabilidad en el Ecuador, significa estar obligado

a llevar un registro manual o electrónico de las actividades financieras y presentar estados

financieros de acuerdo a las normas establecidas por el Servicio de Rentas Internas SRI, la empresa está clasificada en la sección de Pequeñas y Medianas PYMES ya que en ventas

22

CAPITULO II

2. Diseño metodológico y diagnostico

2.1. Paradigma y tipo de investigación

2.1.1. Paradigma asumido

La tendencia que se empleó en el trabajo de investigación fue cuantitativa, ya que se

manejaron cifras numéricas en los resultados que fueron obtenidos.

2.1.2 Modalidad y tipos de investigación

2.1.2.1 Modalidad de la investigación

Cuantitativa: Esta modalidad genero información mediante la aplicación de entrevista tanto

al gerente y al contador externo.

Cualitativa: Con esta modalidad se pudo evidenciar mediante las visitas y la observación

directa con el departamento de contabilidad.

2.1.2.2 Tipos de investigación

2.1.2.2.1 Investigación de campo

Con esta investigación se realizó la observación directa a la empresa, la entrevista al Gerente

propietario y al contador externo, con toda la información recolectada permitió con exactitud

23 2.1.2.2.2 Investigación bibliográfica

Este tipo de investigación me brindo información a través de libros, revistas y documentos

para obtener definiciones de diferentes autores sobre los procesos contables y análisis

financiero, mismos que serán aplicados en el presente trabajo de investigación.

2.1.2.2.3 Investigación descriptiva

Este tipo de investigación me permitió obtener información sobre el funcionamiento de los

procesos que mantiene el negocio y los diferentes problemas que presento el mismo, el cual

se obtuvo datos y características de la población.

2.2. Procedimiento para la búsqueda y procesamiento de los datos

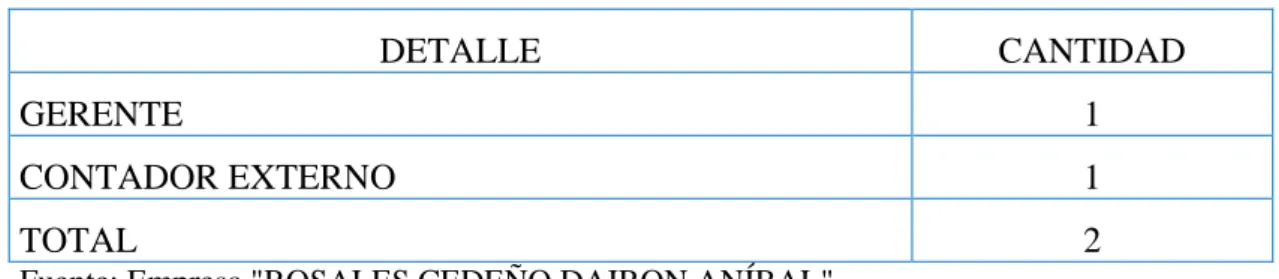

2.2.1 Población

2.2.1.1 Población

La población del presente proyecto de investigación está conformada por el gerente de la

empresa, y contador de la empresa.

Tabla 6.- Población

DETALLE CANTIDAD

GERENTE 1

CONTADOR EXTERNO 1

TOTAL 2

24

2.2.2 Planes de recolección de la información

2.2.2.1 Análisis de la información

2.2.2.1.1 Métodos

a. Inductivo – deductivo

Este método permitió plantear las causas y efectos, llegando a determinar los problemas

existentes en el componente a analizar dentro de la empresa, para luego interpretar y llegar

a conclusiones generales del problema investigado.

b. Histórico – lógico

Este método sirvió para revelar la historia, conexiones fundamentales y comparar las

situaciones pasadas de la empresa con las situaciones actuales, para conocer la evolución y

desarrollo de la investigación

c. Analítico- sintético

En este método nos permitió estudiar los procesos en la empresa y poder analizar de manera

integral toda la información.

2.2.2.1.2 Técnicas de investigación

a. Entrevista

Mediante la entrevista se recopilo la información que es primordial para el desarrollo del

25

captura de datos al Gerente de la empresa y al encargado del área, dicha información será

tratada en forma cualitativa.

b. Observación

Se realizó en forma directa, se pudo visualizar e inspeccionar los hechos y problemas,

logrando la captación de la realidad natural, económica y social para luego analizar y

procesar la información obtenida de la empresa.

2.2.2.1.3 Instrumentos de investigación

a. Guía de entrevista

Es un instrumento de la entrevista el cual se lo aplico mediante el dialogo con el gerente

general y contador externo de la empresa se realizaron preguntas abiertas y mixtas con el fin

de recolectar datos para dicho proyecto.

b. Guía de observación

Este documento sirvió para la obtención de datos, a través del registro de hechos, actitudes

y opiniones del proceso.

2.2.3 Resultados del diagnóstico de la situación actual

2.2.3.1 Guía de observación

26

Tabla 7.- Guía de observación

Objetivo: Diagnosticar la situación actual del proceso contable y análisis financiero de la empresa “ROSALES CEDEÑO DAIRON ANIBAL”

DESCRIPCIÓN DE ACTIVIDADES REFERENCIA

SI NO

Se emiten facturas a todos los clientes *

Le empresa vende periódico a por mayor *

La empresa tiene documentos fuentes de los ingresos y gastos *

Existe registro contable de las transacciones *

La empresa cuenta con trabajadores asegurados *

La empresa cuenta con un contador interno *

La empresa cuenta con un contador externo *

Fuente: Empresa "ROSALES CEDEÑO DAIRON ANIBAL"

Elaborado por: Mora Gabriela

2.2.3.2 Entrevista al Gerente/Propietario

1. ¿Cuál es la actividad que se dedica la empresa?

R. Se dedica a la compra y venta de periódicos al por menor, cumple una función como intermediario entre los productores a los canillitas.

2. ¿La empresa posee un plan de cuentas?

R. No se posee un plan de cuentas

3. ¿Mantiene un archivo donde se puede encontrar la documentación tributaria y contable?

R. Solamente el archivador donde se guardan las facturas de compras y ventas 4. ¿En qué le beneficia la implementación de registros contables a la empresa?

R. Me beneficiaria en saber cada movimiento y poder saber cómo va la empresa

5. ¿Se tiene un registro de las actividades diarias que realiza la empresa? cobros y pagos.

27

6. ¿Conoce con exactitud la utilidad neta que le proporciona su negocio?

R. No, solo una vez al mes se contrata al contador para que realice la declaración tributaria 7. ¿Realizan estados financieros en la empresa?

R. Son realizados por parte del contador y él nos los entrega solo cuando necesitamos para cumplir obligaciones tributarias.

8. ¿La empresa posee un registro de cuentas por cobrar mensualmente?

R. No posee solamente llevamos un registro diario de las entregas y devoluciones por parte de nuestros clientes.

9. ¿Mantiene datos actualizados de todos los proveedores y clientes?

R. El proveedor de la empresa es Diario Ediasa S.A. el cual nos provee diario centro y diario manabita, y de los clientes que serían los canillitas se actualiza cada mes al momento de la

facturación.

10. ¿La empresa es Obligada a llevar contabilidad?

R. La empresa si es obligada a llevar contabilidad desde febrero del año 2017

2.2.3.3 Entrevista al Contador

1. ¿Cuál es la actividad que se dedica la empresa?

R. La empresa se dedica a la compra y venta de periódico 2. ¿La empresa posee un plan de cuentas?

R. No ya que a mí me contratan solamente para subir declaraciones mensualmente.

3. ¿Mantiene un archivo donde se puede encontrar la documentación tributaria y contable?

R. No se maneja un archivo debidamente contable, solamente se archivan las facturas de manera cronológica.

4. ¿En qué le beneficia la implementación de registros contables a la empresa?

28

5. ¿Se tiene un registro de las actividades diarias que realiza la empresa?

R. No se cuenta con un registro de las actividades diarias en la empresa

6. ¿Conoce con exactitud la utilidad neta que proporciona el negocio de su cliente?

R. Solamente al final de cada año se prepara la información para el impuesto a la renta y ahí se puede saber de una utilidad no real.

7. ¿Realizan estados financieros en la empresa?

R. No solamente me contratan para hacer las declaraciones.

8. ¿La empresa posee un registro de cuentas por cobrar mensualmente?

R. Hasta donde sé el dueño y único empleado tiene su propio registro.

2.3 Resultados del diagnóstico de la situación actual

2.3.1 Análisis e interpretación de los resultados

En relación a la entrevista aplicada al Gerente y contador externo de la empresa “Dairon

Aníbal Rosales Cedeño” se evidencio los problemas existentes, por lo expuesto se verifica

la idea a defender por las siguientes causas.

La pregunta 2 de la entrevista aplicada al gerente y contador externo verifican que la empresa

no posee un plan de cuentas, lo que ha ocasionado un manejo incorrecto de la información

financiera y contable.

La pregunta 5 de la entrevista aplicada al gerente y contador externo nos evidencia que no

29

La pregunta 3 de la entrevista aplicada al gerente y contador externo nos indica que la

empresa no lleva un control de la documentación de las transacciones diarias, lo cual

provoca desconocimiento para obtener información financiera confiable y oportuna.

La pregunta 7 de la entrevista aplicada al gerente y contador externo da a conocer que la

empresa no posee estados financieros así que dificulta la correcta toma de decisiones.

La pregunta 6 de la entrevista aplicada al gerente y contador externo nos indica que la

empresa desconoce de la exactitud de sus resultados por ende no se tiene indicadores

financieros, lo que provoca no saber la situación actual de la misma.

En conclusión, se debe desarrollar el Proceso Contable y análisis financiero a la empresa

“Dairon Aníbal Rosales Cedeño” de la provincia de Santo Domingo de los Tsáchilas para

30

CAPITULO III

3. Propuesta de solución al problema

3.1 Propuesta de la solución al problema

3.1.1 Nombre de la propuesta

Proceso Contable y Análisis Financiero a la empresa de él Sr. Dairon Aníbal Rosales

Cedeño, en la provincia de Santo Domingo de los Tsáchilas en el año 2017.

3.1.2 Objetivos

3.1.2.1 Objetivo general

Aplicar el proceso contable que permita mejorar el análisis financiero de la Empresa de el

Sr. Dairon Aníbal Rosales Cedeño, en la provincia de Santo Domingo de los Tsáchilas en el

año 2017.

3.1.2.2 Objetivos específicos

Diseñar un plan de cuentas referente a la actividad que realiza la empresa para que

facilite el registro de cada una de las mismas.

Proponer un diseño y uso de documentos fuentes, para un mejor

control del efectivo y soporte de cada una de las operaciones diarias que realice la

empresa.

Realizar el registro de las actividades diarias en los libros transaccionales para el

31

Elaborar los balances financieros en el que se reflejara la realidad en que la empresa

se encuentre.

Preparar informes financieros en el cual se harán las recomendaciones necesarias

para el buen funcionamiento de la empresa.

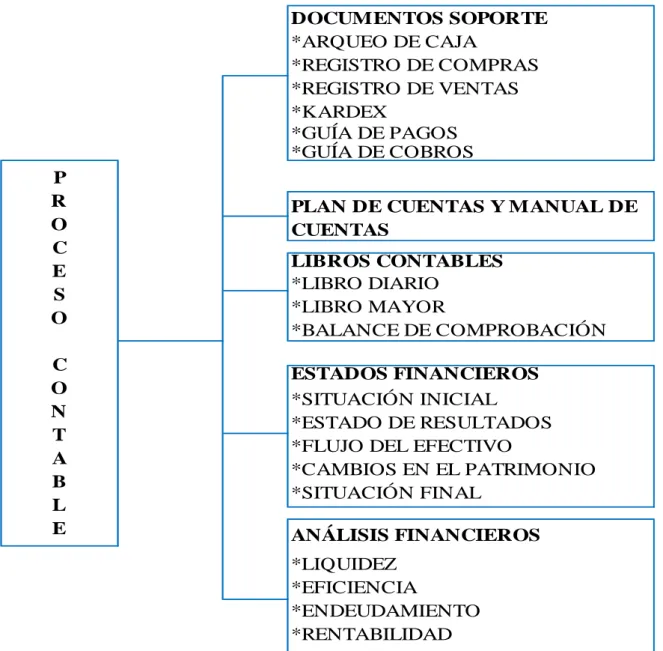

3.1.3 Elementos que conforman la propuesta

Figura 1.-Elementos que conforman la propuesta.

Fuente: Elementos del proceso contable, Zapata (2011), Contabilidad General

Elaborado por: Gabriela Mora

DOCUMENTOS SOPORTE

*ARQUEO DE CAJA

*REGISTRO DE COMPRAS *REGISTRO DE VENTAS *KARDEX

*GUÍA DE PAGOS *GUÍA DE COBROS

Elaborado por: Gabriela Mora

Fuente: Elementos del proceso contable, Zapata (2011), Contabilidad General

ESTADOS FINANCIEROS

*SITUACIÓN INICIAL *ESTADO DE RESULTADOS *FLUJO DEL EFECTIVO *CAMBIOS EN EL PATRIMONIO *SITUACIÓN FINAL

ANÁLISIS FINANCIEROS

*LIQUIDEZ *EFICIENCIA

*ENDEUDAMIENTO *RENTABILIDAD

P R O C E S O

C O N T A B L E

PLAN DE CUENTAS Y MANUAL DE CUENTAS

LIBROS CONTABLES

32

3.2. Aplicación práctica a la propuesta

3.2.1 Documentos fuente

Son comprobantes que sirven para sustentar y registrar las operaciones de las actividades

diarias que realiza la empresa, por lo que se han propuesto los siguientes documentos.

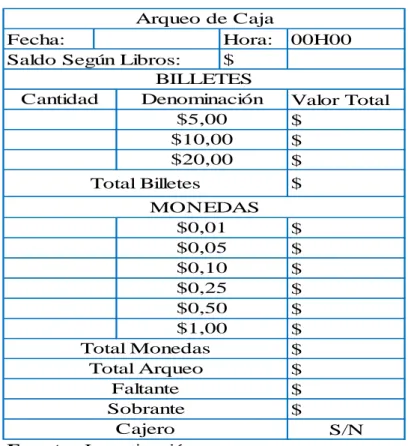

3.2.1.1 Arqueo de Caja

Al finalizar la jornada diaria laborable, se realizará un arqueo de caja el cual ayuda al

recuento de las existencias de efectivo y evitar desvíos del efectivo recaudados durante el

día, el mismo que debe coincidir con lo que se encuentra físicamente en caja.

Figura 2.- Arqueo de caja

Fecha: Hora: 00H00

Saldo Según Libros: $

Valor Total $ $ $ $

$ $ $ $ $ $ $ $ $ $

S/N

Elaborado por: Gabriela Mora

Total Arqueo Faltante Sobrante

Cajero

Fue nte : Investigación

$0,10

Total Monedas $0,25 $0,50

EMPRESA ROSALES CEDEÑO DAIRON ANIBAL Venta al por menor de periodico

BILLETES Denominación

$5,00 $10,00 $20,00

MONEDAS $0,01 $0,05

$1,00 Total Billetes

Arqueo de Caja

33

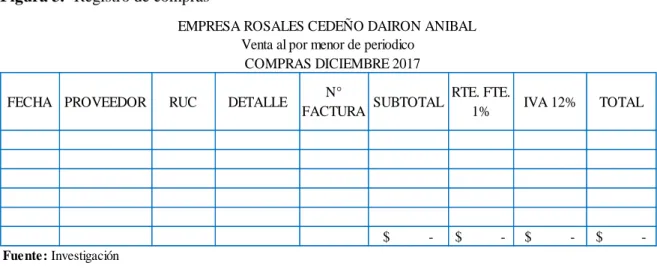

3.2.1.2 Registro de compras

Con este formato se puede efectuar un control adecuado sobre el total de las compras

realizadas al proveedor con su respectiva fecha.

Figura 3.- Registro de compras

3.2.1.3 Registro de ventas

Con este formato permite a la empresa tener un mejor control de las ventas realizadas en un

periodo determinado y así obtener el valor total de ventas.

Figura 4.- Registro de ventas

FECHA PROVEEDOR RUC DETALLE N°

FACTURA SUBTOTAL

RTE. FTE.

1% IVA 12% TOTAL

$ - $ - $ - $ -EMPRESA ROSALES CEDEÑO DAIRON ANIBAL

Venta al por menor de periodico COMPRAS DICIEMBRE 2017

Fuente: Investigación

Elaborado por: Gabriela Mora

FECHA CLIENTE RUC/CI DETALLE N°

FACTURA SUBTOTAL

RTE. FTE.

1% IVA 12% TOTAL

$ - $ - $ - $ -VENTAS DICIEMBRE 2017

Fuente: Investigación

Elaborado por: Gabriela Mora

34

3.2.1.4 Kardex

Registro en cual se organiza de forma ordenada las entradas y salidas la mercadería de la

empresa con el cual se puede saber la cantidad, el valor unitario y el valor total de un

producto.

Figura 5.- Kardex

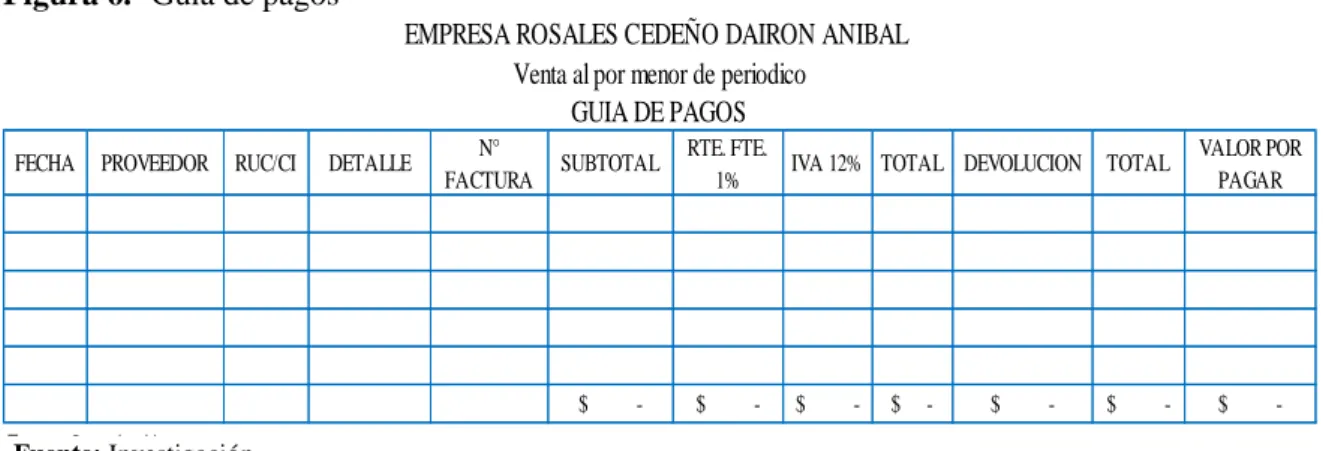

3.2.1.5 Guía de pagos

Con este formato se podrá obtener un adecuado control sobre el valor que se adeuda al

proveedor de periódicos.

Figura 6.- Guía de pagos

Fuente: Investigación

Elaborado por: Gabriela Mora

ARTÍCULO: EXISTENCIAS MÍNIMAS:

CANTIDAD: EXISTENCIAS MAXIMAS

MÉTODO DE VALORACIÓN:

CANT V/UNIT V/TOTAL CANT V/UNIT V/TOTAL CANT V/UNIT V/TOTAL EMPRESA ROSALES CEDEÑO DAIRON ANIBAL

Venta al por menor de periodico

Fuente: Investigación

Elaborado por: Gabriela Mora

KARDEX

FECHA DETALLE

ENTRADA SALIDA EXISTENCIAS

FECHA PROVEEDOR RUC/CI DETALLE N°

FACTURA SUBTOTAL

RTE. FTE.

1% IVA 12% TOTAL DEVOLUCION TOTAL

VALOR POR PAGAR

$ - $ - $ - $ - $ - $ - $

-Fuente: Investigación

Elaborado por: Gabriela Mora

GUIA DE PAGOS

35

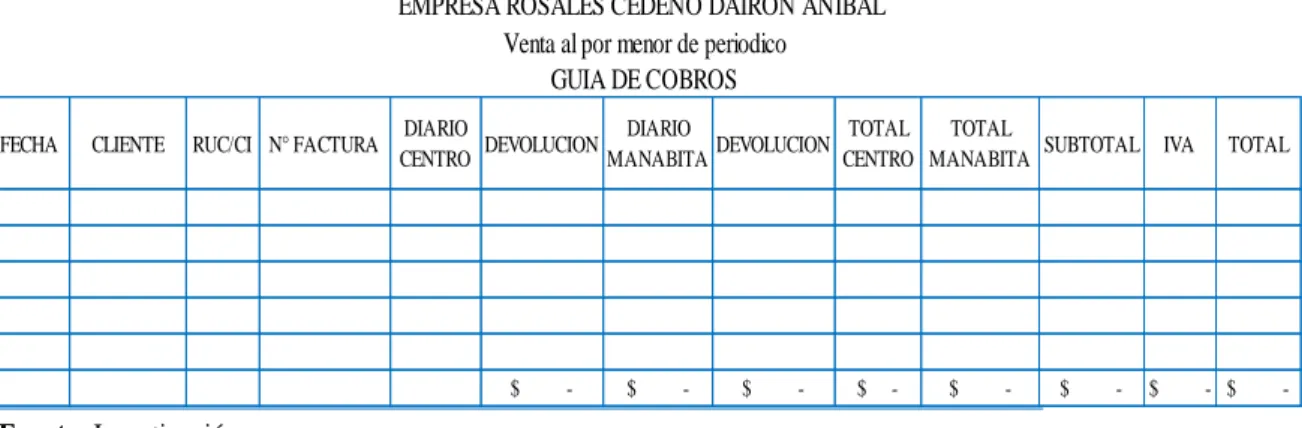

3.2.1.6 Guía de Cobros

Con este formato se podrá tener un adecuado control de los clientes que se encuentre con

valores pendientes de pagos a la empresa.

Figura 7.- Guía de cobros

Fuente: Investigación

Elaborado por: Gabriela Mora

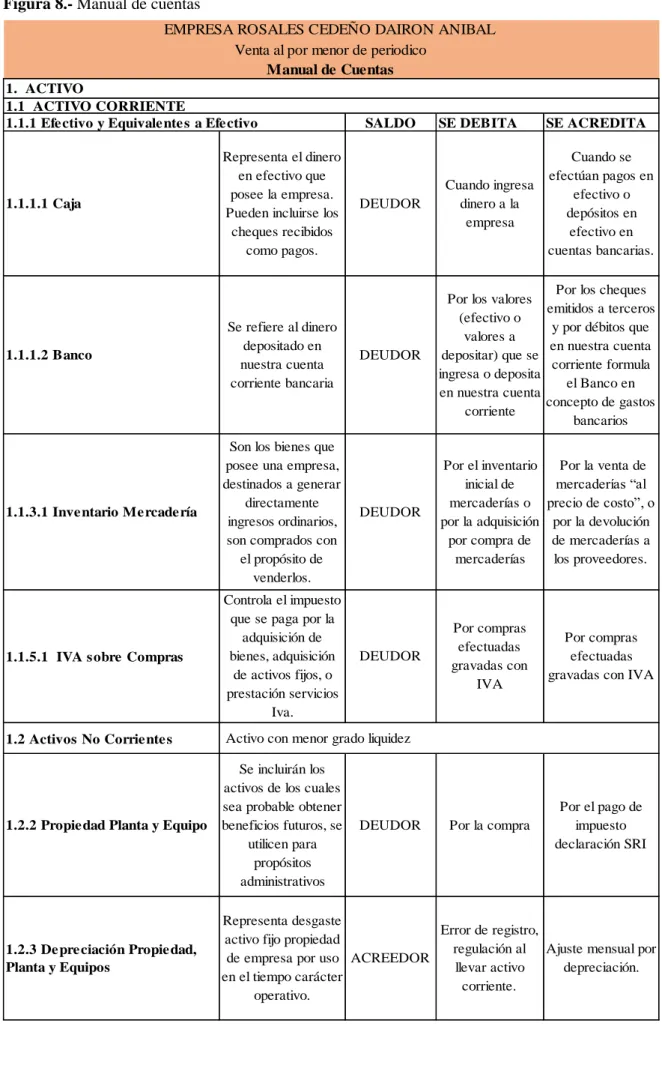

3.2.2 Plan General de Cuentas

La elaboración del plan de cuentas, permitirá a la empresa contar con una herramienta

práctica, para ordenar y codificar las cuentas, con el fin de facilitar y poder identificar sus

nombres y números correspondientes, permitiendo así, sistematizar la contabilidad en el

negocio.

Tabla 8.- Plan general de cuentas

CÓDIGO DETALLE

1 Activos

1.1 Activo Corriente

1.1.1 Efectivo y Equivalentes a Efectivo

EMPRESA "ROSALES CEDEÑO DAIRON ANIBAL" Venta al por menor de periódicos

AL 31 de Diciembre de 2017

PLAN DE CUENTAS

FECHA CLIENTE RUC/CI N° FACTURA DIARIO

CENTRO DEVOLUCION

DIARIO

MANABITADEVOLUCION

TOTAL CENTRO

TOTAL

MANABITA SUBTOTAL IVA TOTAL

$ - $ - $ - $ - $ - $ - $ $

-EMPRESA ROSALES CEDEÑO DAIRON ANIBAL Venta al por menor de periodico

Fuente: Investigación

Elaborado por: Gabriela Mora

36

1.1.1.1 Caja

1.1.1.1.01 Caja 1.1.1.1.02 Caja Chica

1.1.1.2 Bancos

1.1.1.2.01 Banco Pichincha

1.1.2 Activos Financieros

1.1.2.1 Dcumentos y Cuentas por Cobrar

1.1.2.1.01 Cuentas por cobrar a clientes

1.1.3 Inventario

1.1.3.1 Inventario de mercaderia

1.1.3.1.01 Inventario de mercaderia

1.1.4 Servicios y otros Pagos Anticipados

1.1.4.1 Anticipos relacionados

1.1.4.1.01 Anticipo empleados

1.1.5 Activos por Impuestos Corrientes

1.1.5.1 IVA sobre Compras

1.1.5.1.01 IVA sobre Compras

1.1.5.2 Retenciones del IVA

1.1.5.2.01 30% IVA Anticipo retenido 1.1.5.2.02 70% IVA Anticipo retenido 1.1.5.2.03 100% IVA Anticipo retenido

1.1.5.3 Retenciones en la Fuente del Impuesto a la Renta

1.1.5.3.01 1% IR Anticipo retenido 1.1.5.3.02 2% IR Anticipo retenido 1.1.5.3.03 8% IR Anticipo retenido 1.1.5.3.04 10% IR Anticipo retenido

1.1.5.4 Anticipo de Impuesto a Renta

1.1.5.4.01 Credito Tributario Sujeto Pasivo IVA

1.1.5.4.02 Credito Tributario Sujeto Pasivo IMP RENTA

1.2 Activos No Corrientes

1.2.1 Propiedad, Planta y Equipos

1.2.1.1 Terreno

1.2.1.1.01 Terreno

1.2.1.2 Edificio

1.2.1.2.01 Edificio

1.2.1.3 Vehiculo

1.2.1.3.01 Vehiculo

1.2.1.4 Maquinaria y equipo

1.2.1.4.01 Maquinaria y equipo

1.2.1.5 Equipo de computación

1.2.1.5.01 Equipo de computación

1.2.1.6 Muebles y enseres

1.2.1.6.01 Muebles y enseres

1.2.2 Depreciación Propiedad, Planta y Equipos

1.2.2.1 Depreciación terreno

1.2.2.1.01 Depreciación terreno

1.2.2.2 Depreciación edificio

1.2.2.2.01 Depreciación edificio

37

1.2.2.3.01 Depreciación vehiculo

1.2.2.4 Depreciación Maquinaria y Equipo

1.2.2.4.01 Depreciación Maquinaria y Equipo

1.2.2.5 Depreciación Equipo de computación

1.2.2.5.01 Depreciación Equipo de computación

1.2.2.6 Depreciación Muebles y enseres

1.2.2.6.01 Depreciación Muebles y enseres

1.2.3 Depreciación acumulada Propiedad, Planta y Equipos 1.2.3.1 Depreciación acumulada terreno

1.2.3.1.01 Depreciación acumulada terreno

1.2.3.2 Depreciación acumulada edificio

1.2.3.2.01 Depreciación acumulada edificio

1.2.3.3 Depreciación acumulada vehiculo

1.2.3.3.01 Depreciación acumulada vehiculo

1.2.3.4 Depreciación acumulada Maquinaria y Equipo

1.2.3.4.01 Depreciación acumulada Maquinaria y Equipo

1.2.3.5 Depreciación acumulada Equipo de computación

1.2.3.5.01 Depreciación acumulada Equipo de computación

1.2.3.6 Depreciación acumulada Muebles y enseres

1.2.3.6.01 Depreciación acumulada Muebles y enseres

2 Pasivos

2.1 Pasivo Corriente

2.1.1 Cuentas y Documentos por Pagar

2.1.1.1 Cuentas por Pagar

2.1.1.1.01 Cuentas por pagar proveedores 2.1.1.1.02 Cuentas por pagar a terceros

2.1.2 Otras Obligaciones Corrientes

2.1.2.1 Obligaciones con el l I.E.S.S.

2.1.2.1.01 Fondos de reserva

2.1.2.1.02 Aporte personal por pagar 9,45% 2.1.2.1.03 Aporte patronal por pagar 11,15% 2.1.2.1.04 Aporte IECE 0.5%

2.1.2.1.05 Aporte SETEC 0.5%

2.1.2.2 Nominas

2.1.2.2.01 Sueldos por Pagar

2.1.2.3 Impuestos por Pagar

2.1.2.3.01 Impuesto a la Renta

2.1.2.4 Beneficios Sociales por Pagar

2.1.2.4.01 Décimo Tercer Sueldo 2.1.2.4.02 Décimo Cuarto Sueldo 2.1.2.4.03 Vacaciones

2.1.2.4.04 10% Trabajadores en General 2.1.2.4.05 5% Cargas Familiares

2.1.2.5 Retenciones de IVA

2.1.2.5.01 30% IVA retenido 2.1.2.5.02 70% IVA retenido 2.1.2.5.03 100% IVA retenido

2.1.2.6 Retenciones en la Fuente del Impuesto a la Renta

38

2.1.2.6.03 10% Impuesto renta honorarios 2.1.2.6.04 8% Impuesto renta honorarios

2.1.2.7 IVA por pagar

2.1.2.7.01 IVA ventas por pagar

2.1.2.8 Provisiones

2.1.2.8.01 Provisiones vacaciones

3 Patrimonio

3.1 Patrimonio Atribuible a Propietarios

3.1.1 Capital Social

3.1.1.01 Capital Social suscrito o pagado

3.1.2 Resultados Acumulados

3.1.2.01 Resultados Acumulados

3.1.3 Utilidad operativa

3.1.3.01 Utilidad operativa

3.1.4 Resultado del Ejercicio

3.1.4.01 Resultado del Ejercicio

4 Ingresos

4.1 Ingresos de Actividades Ordinarias

4.1.1 Venta de Bienes

4.1.1.01 Venta de periodico

5 Costos y Gastos

5.1 Costos

5.1.1 Costo de mercaderia

5.1.1.01 Costo de periodicos

5.1.2 Sueldo y salario

5.1.2.01 Sueldos 5.1.2.02 Decimo tercero 5.1.2.03 Decimo cuarto 5.1.2.04 Vacaciones 5.1.2.05 Fondos de reserva

5.1.2.06 Aporte personal por pagar 9,45% 5.1.2.07 Aporte patronal por pagar 11,15% 5.1.2.08 Aporte IECE 0.5%

5.1.2.09 Aporte SETEC 0.5%

5.1.3 Otros costos

5.1.3.01 Combustible

5.1.3.02 Mantenimiento vehiculo 5.1.3.03 Plan de telefono

5.2 Gastos

5.2.1 Gastos de Actividades Ordinarias

5.2.1.1 Gasto de venta

5.2.1.1.1 Sueldo vendedores 5.2.1.1.2 Decimo tercero 5.2.1.1.3 Decimo cuarto 5.2.1.1.4 Vacaciones 5.2.1.1.5 Fondos de reserva