UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

FACULTAD:

SISTEMAS MERCANTILES

CARRERA:

CONTABILIDAD SUPERIOR Y AUDITORIA CPA

PROYECTO DE INVESTIGACION PREVIO A LA OBTENCIÓN DEL

TITULO DE INGENIERA EN CONTABILIDAD SUPERIOR,

AUDITORIA Y FINANZAS CPA.

TEMA:

MANUAL DE CONTROL INTERNO A LOS PROCESOS

ADMINISTRATIVOS, FINANCIEROS Y CONTABLES EN LA

DISTRIBUIDORA “VITAGUA”

AUTORA:

GONZALEZ RIVERA MARYURI CRISTINA

TUTOR:ING. ROBERTO AGUAS PUTÀN

BABAHOYO– ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado

por la Srta. Maryuri Cristina González Rivera, estudiante de la carrera de Contabilidad

Superior y auditoría CPA, Facultad de Sistemas Mercantiles, con el tema “MANUAL DE

CONTROL INTERNO A LOS PROCESOS ADMINISTRATIVOS, FINANCIEROS Y CONTABLES EN LA DISTRIBUIDORA VITAGUA”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la

Universidad Regional Autónoma de los Andes – UNIANDES, por lo que apruebe su

presentación.

Babahoyo, junio de 2017

Atentamente,

DECLARACIÓN DE AUTENTICIDAD

Yo, Maryuri Cristina González Rivera, estudiante de la carrera de Contabilidad Superior y

Auditoría CPA, Facultad de Sistema Mercantiles, declaro que todos los resultados

obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS, CPA., son absolutamente originales, auténticos y personales: a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Babahoyo, Junio de 2017

Atentamente,

Maryuri Cristina González Rivera

C.I. 1207495936

AUTORA

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Ec. Carmen Mayorga Villamar en calidad de lector del Proyecto de Titulación

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Maryuri Cristina González

Rivera sobre el tema: “MANUAL DE CONTROL INTERNO A LOS PROCESOS ADMINISTRATIVOS, FINANCIEROS Y CONTABLES EN LA DISTRIBUIDORA VITAGUA”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido

constatar que cumple con todos los requisitos de fondo y forma establecidos por la

Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que

autorizo su presentación.

Babahoyo, Junio de 2017

DERECHOS DE AUTOR

Yo, Maryuri Cristina González Rivera declaro que conozco y acepto la disposición

constante en el literal (d) del art. 85 del estatuto de la Universidad Regional Autónoma de

Los Andes, que en su parte pertinente textualmente dice: El patrimonio de la UNIANDES,

está constituido por: la propiedad intelectual sobre las investigaciones, trabajos científicos

o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por

cuenta de ella.

Babahoyo, junio de 2017

Atentamente,

Maryuri Cristina González Rivera

C.I. 1207495936

DEDICATORIA

A Jesús, por guiarme y fortalecerme espiritualmente dándome fuerzas para continuar y no

morir en el intento, además de su infinita misericordia, amor y paciencia.

A mi madre Cristina Rivera Muñoz

,

por darme la vida, p

or ser mi pilar fundamental entodo lo que soy, por haberme apoyado incondicionalmente, por amarme, por inculcarme

valores, quién me impuso a seguir esta carrera cuyo sueño me comprometí a cumplirlo

para su satisfacción, por sus ejemplos de perseverancia y constancia que la caracterizan y

que me ha infundado siempre, dedicado a la mejor madre y padre del mundo mundial.

¡A ti toda la gloria y honra mi Jesús!

AGRADECIMIENTO

A Jesús, por su amor que sobrepasa todo conocimiento humano y es difícil para cualquiera

de nosotros comprender cuán ancho, cuán largo, cuán profundo y cuán alto es el amor de

Dios para cada uno de nosotros (Efesios 3:17-19). Por hacerme creer en mí y hacer que

todo lo que yo quiera se haga posible siguiendo sus caminos.

A mi padre Jacinto González, y especialmente a mi madre Cristina Rivera Muñoz, que con

su demostración de amor y madre ejemplar me ha enseñado a perseverar a través de sus

consejos de vida. No alcanzarían las líneas para expresar la fuerza, la belleza y la

heroicidad de mi madre. Todo lo que soy, se lo debo a mi madre.

A Roberto Santana Martínez, quién supo suplantar el papel de padre, le doy gracias por sus

consejos, atenciones y ayuda continua en mis estudios universitarios.

A Sergio Murillo Di Lorenzo, porque juntos formamos un gran equipo, porque juntos siempre seremos unos niños, con un poco de locura de adolescentes y ratos de adultos que

pecan de serios, y sobre todo por ser mi compañero de vida.

A la Universidad Regional Autónoma de los Andes “UNIANDES” en especial a la Facultad de “Sistemas Mercantiles” quien ha sabido formarme profesionalmente.

A mi tutor de Tesis quien con sus conocimientos, experiencia, paciencia y visión critica ha

contribuido a la elaboración y culminación de mi tesis de grado.

A mis maestros, que durante toda mi carrera profesional han aportado con un granito de

arena a mi formación, con sus consejos, enseñanzas y sobre todo por su amistad.

Y a todas las personas, que participaron directa o indirectamente en la elaboración de esta

tesis.

RESUMEN EJECUTIVO

Las empresas generalmente no conocen la importancia de un control interno y no cuentan

con la aplicación de medidas que les permitan minimizar las deficiencias que por su

naturaleza se presentan en el desarrollo de sus actividades. La presente investigación, está

basada en el diseño de un manual de control interno a los procesos administrativos,

financieros y contables de la distribuidora de agua “VITAGUA”, empresa que brinda

servicio de consumo de agua purificada y envasada a los habitantes de la ciudad de

Babahoyo, provincia de Los Ríos.

En el capítulo uno, reúne la fundamentación teórica, conceptual y legal, que inicia desde el

origen y evolución del control interno, las diferentes teorías y conceptualizaciones

científicas bibliografía del control interno.

En el capítulo dos, se explica la metodología a utilizar, comprende el diseño de la

propuesta del Manual de Control Interno que es el objetivo general del proyecto.

En el Capítulo tres, validación de la propuesta, se sustenta mediante el criterio de expertos en el tema.

Finalmente se establecen conclusiones y recomendaciones que fortalecerán el trabajo

ABSTRACT

Companies generally do not know the importance of an internal control and do not apply

measures that allow them to minimize the deficiencies that by their nature appear in the

development of their activities The present research is based on the design of a manual of

internal control for administrative, financial and accounting processes of the purifier water company “VITAGUA” that provides purified and packaged water for consumption to the

inhabitants of the city of Babahoyo, Los Ríos.

In chapter one, it is developed the theoretical, conceptual and legal basis, which starts from

the origin and evolution of internal control, and different theories and scientific and

bibliographic concepts about internal control.

Chapter two explains the used methodology, and the design of the Proposal of the Manual

of Internal Control that is the general objective of the project.

In chapter three, the validation of the proposal is supported by the criterion of experts in

the subject.

Finally conclusions and recommendations that will strengthen the investigation and the

ÌNDICE GENERAL

APROBACION DEL ASESOR DEL TRABAJO DE TITULACION

DECLARACION DE AUTENTICIDAD

CERTIFICACION DEL LECTOR DEL TRABAJO NDE TITULACION

DERECHOS DE AUTOR

DEDICATORIA

AGRADECIMIENTO

RESUMEN EJECUTIVO

ABSTRACT

INTRODUCCION ... 1

CAPITULO I ... 8

1. MARCO TEÒRICO ... 8

1.1 Origen y evolución del Control Interno ... 8

1.2 Control Interno y las distintas posiciones teóricas... 14

Definición de control interno ... 14

Objetivos del control interno ... 17

Componentes del control interno ... 20

Tipos de Controles ... 32

1.3 Valoración Crítica de los conceptos principales de las distintas posiciones teóricas sobre el control interno. ... 37

1.4 Conclusiones parciales del capitulo ... 38

CAPITULO II ... 39

2. MARCO METODOLOGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 39

2.2 Descripción del proceso metodológico ... 42

Técnicas e Instrumentos de Investigación ... 42

Análisis de la entrevista y encuesta realizada ... 52

2.3 Propuesta del manual de control interno... 53

Introducción de la propuesta ... 55

Objetivo General ... 56

Objetivos Específicos ... 56

Evaluación del control interno ... 57

Entorno del control ... 57

Evaluación de riesgos ... 59

Actividades de control ... 61

Sistema de información y comunicación ... 62

Actividades de Supervisión ... 63

Diagnostico de las falencias detectadas en los componentes del control interno ... 65

Propuestas de Mejora ... 67

2.4 Conclusiones parciales del capitulo ... 87

CAPITULO III ... 88

3. VALIDACION DEL MANUAL DE CONTROL INTERNO ... 88

3.1 Procedimiento de la aplicación de los resultados de la investigación ... 88

3.2 Análisis de los resultados ... 89

3.3 Conclusiones parciales del capitulo ... 91

CONCLUSIONES GENERALES ... 92

ÍNDICE DE FIGURAS

Figura 1 Aspectos a diferenciar en el control interno ... 12

Figura 2 Evolución del control interno ... 13

Figura 3 Efectividad del control interno ... 16

Figura 4 Objetivos de la información financiera ... 20

Figura 5 Objetivos en la evaluación del riesgo ... 23

Figura 6 Roles y procesos ... 35

Figura 7 Diagrama de Espina de pescado ... 74

ÍNDICE DE TABLAS

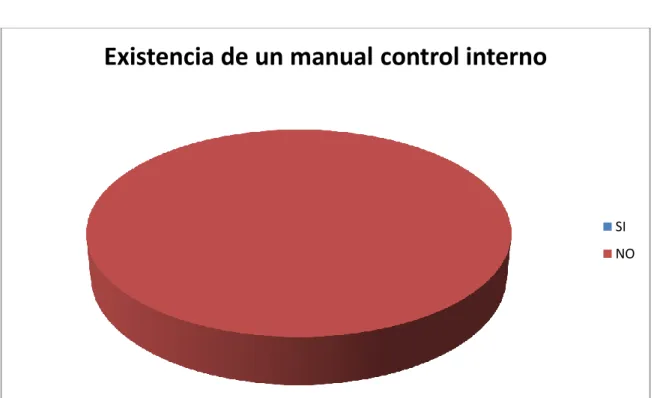

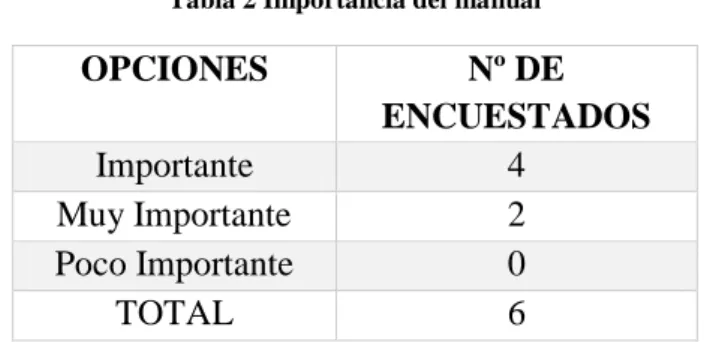

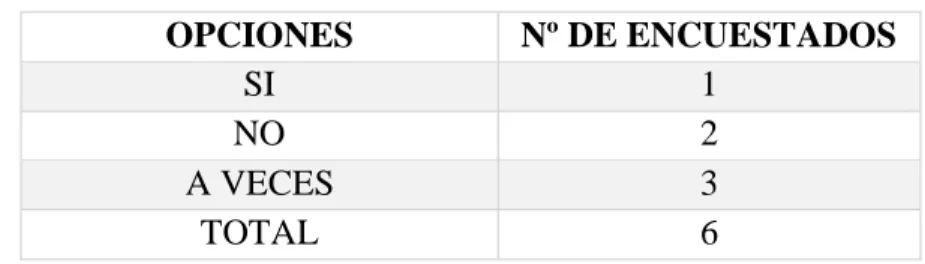

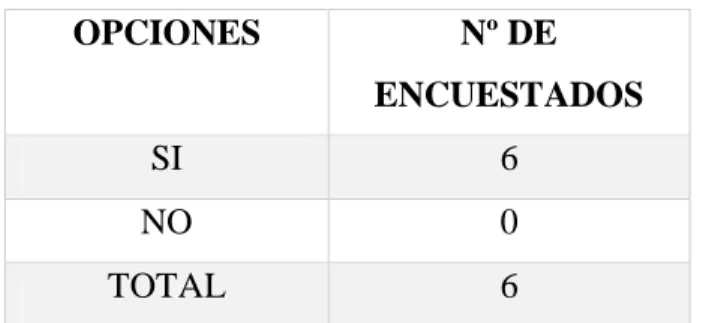

Tabla 1 Existencia de un manual ... 44Tabla 2 Importancia del manual ... 45

Tabla 3 Procesos ... 46

Tabla 4 Análisis de resultados ... 47

Tabla 5 Manejo de información ... 48

Tabla 6 Mantenimientos ... 49

Tabla 7 Normativas en los procesos ... 50

Tabla 8 Implementación de un manual de control ... 51

Tabla 9 Entorno de control ... 57

Tabla 10 Evaluación de riesgos ... 59

Tabla 11 Actividades de control ... 61

Tabla 12 Sistema de información y comunicación ... 62

ÍNDICE DE GRÀFICOS

Gráfico 1 Existencia de un manual ... 44

Gráfico 2 Importancia del manual ... 45

Gráfico 3 Procesos ... 46

Gráfico 4 Análisis de resultados ... 47

Gráfico 5 Manejo de Información ... 48

Gráfico 6 Mantenimientos ... 49

Gráfico 7 Normativas en los procesos ... 50

Gráfico 8 Implementación de un Manual de control interno ... 51

Gráfico 9 Entorno de control ... 58

Gráfico 10 Evaluación del Riesgo ... 60

Gráfico 11 Actividades de control ... 61

Gráfico 12 Sistema de información y comunicación ... 63

Gràfico 13. Actividades de supervisión ... 64

ÍNDICE DE CUADROS

Cuadro 1 Organigrama funcional para la distribuidora “Vitagua” ... 41Cuadro 2 Esquema de la propuesta ... 54

Cuadro 3 Falencias detectadas en el control interno ... 65

Cuadro 4 Propuesta de los perfiles del personal administrativo ... 68

Cuadro 5 análisis FODA: ... 72

Cuadro 6 Presupuesto de las estrategias: ... 73

Cuadro 7 Denominación de las 5S ... 75

Cuadro 8 Proceso contable ... 76

Cuadro 9 Manejo de Ingresos ... 81

1

INTRODUCCION

La presente investigación tiene como objetivo general realizar un manual de control

interno en los procesos administrativos, financieros y contables para la distribuidora de

agua “VITAGUA”, surge luego de detectar la necesidad de implementar un manual, que

contribuya a la seguridad del sistema contable que se utiliza en la empresa, fijando y

evaluando los procedimientos administrativos, contables y financieros que ayudan a que la

empresa cumpla sus objetivos.

Idealmente el cuerpo necesita que bebamos dos litros de agua diarios, para poder satisfacer

esta necesidad primordial cada vez son más las personas que consumen agua embotellada,

ya que el agua embotellada se percibe como más segura y se busca la mejor calidad,

generalmente los envases indican algún atributo o técnica utilizada en su purificación, bajo

esta perspectiva surge la distribuidora “VITAGUA”

VITAGUA se encuentra ubicada en la provincia de los Ríos, ciudad de Babahoyo en la ciudadela “las tolas”, tiene como objetivo principal la distribución de botellones de agua

purificada y envasada en las entidades públicas y privadas y para consumo doméstico

recorriendo los diferentes sectores de la ciudad de Babahoyo y ciudades cercanas.

La distribuidora de VITAGUA radica en poder contar con agua para el consumo humano,

que cumpla con todas las normas de calidad requeridas, ya que de otra forma el agua es

una fuente de innumerables enfermedades. VITAGUA cuenta con la mejor tecnología en

sus procesos de purificación, tratada con filtros de arena, resina, carbón activado, osmosis

inversa, ozonificación y rayos uv. Actualmente la distribuidora presenta falencias dentro

del control administrativo, financiero y contable, puesto que no puede hacer proyecciones

hacia un crecimiento competitivo para mejorar los niveles de producción y asentamiento en

el mercado.

En cualquier organización el control interno es de mucha importancia tanto en la

conducción de la organización, como el control de información de operadores en los

procesos de producción, puesto que permite el manejo adecuado de los bienes de la

empresa, también ayuda a que los recursos humanos, materiales y financieros disponibles

2

su integridad en los sistemas respectivos, garantizando información financiera correcta y

segura ya que es un elemento fundamental en la marcha de cualquier negocio, a base de

ella se toman decisiones y formulan programas de acciones futuras en los procesos de

control de la empresa.

Como antecedentes de la investigación se acudió a la biblioteca Uniandes en donde reposa un tema similar al mencionado: autor Ing. Vela Arteaga Geison Herman 2015 que lleva por título “Control Interno administrativo y financiero en la distribuidora de

productos agrícolas mega-agro” extensión Tulcán, en donde establece un plan basado en

procedimientos para mejorar la eficiencia organizacional. Otros temas encontrado fueron: “Propuesta de un manual de control interno en el área de crédito de la COAC Educadores 25 de Abril”, autora Imelda Leonela Aldàz Franco, año 2015, que contiene mecanismos de

procesos contables y administrativos que permita que los créditos se realicen de forma

adecuada con suficientes documentos que respalden los préstamos; “Sistema de control

interno administrativo y financiero para el almacén pinturas a todo color en la ciudad de Ibarra”, autor Guzmán Cuaical Genith Stefania año 2013, basado a que la empresa no tiene

una normativa que guie sus acciones y el desarrollo de la actividades encomendadas, tiene

como objetivo establecer estándares de evaluación para el cumplimiento de las

operaciones.

En cualquier sistema económico, la empresa será el motor que mueva la economía de un

país; su importancia radica en su capacidad generadora de riquezas que al ser distribuida

equitativamente propicia tranquilidad y desarrollo. Actualmente las empresas están siendo

continuamente conducidas a la aplicación de controles internos en los procesos y

operaciones reflejadas en la calidad del producto terminado e información financiera

confiable, con el fin de cumplir con los objetivos planteados en el corto y largo plazo; por

lo que recaen en la importancia de aplicar métodos y pruebas de auditoria en busca de

diagnosticar la eficiencia y productividad de los recursos humanos, materiales y

económicos; con el propósito de enfrentar la competencia en mercados nacionales e

internacionales.

La Situación problemática de la purificadora de agua “VITAGUA” radica en el desconocimiento de lo importante que es aplicar un control interno, ya que toda acción

3

dentro de las disposiciones legales del país y debe de obedecer al cumplimiento de toda

normatividad que le sea aplicable al ende; ya que se debe tener la seguridad de que las

actividades se cumplan cabalmente con un mínimo de esfuerzo y utilización de recursos y

un máximo de utilidad.

A pesar de estar laborando en el mercado la empresa en si tiene ciertas falencias dentro de

los procesos administrativos, financieros y contables, ya que no poseen un manual como

guía para proyectarse hacia un crecimiento competitivo, mejorar los niveles de producción

y expansión en el mercado. VITAGUA no cuenta con una herramienta que le permita

medir y corregir oportunamente el desempeño de sus actividades para alcanzar los

objetivos planeados y metas, creando de esta manera la necesidad de la implementación de

un manual de control interno.

Lo que conlleva a la formulación del problema, ¿En qué medida un manual de control interno contribuirá al mejoramiento de los procesos administrativos, financieros y

contables en la distribuidora de agua “Vitagua” de la ciudad de Babahoyo?

Delimitación del problema

Lugar: Purificadora de agua “Vitagua” ubicada en la ciudadela las tolas calle s/n de la

ciudad de Babahoyo, provincia de los ríos.

Tiempo: A medida que se realicen las evaluaciones pertinentes a las distintas áreas en la

distribuidora Vitagua, periodo 2016-2017.

Involucrados: Departamento administrativo, financiero, contable.

El objeto de investigación de este proyecto son los procesos administrativos, financieros y contables, el campo de acción control interno, y la línea de investigación es Auditoria.

El objetivo general es diseñar un manual de control interno que contribuya al mejoramiento de los procesos administrativos, financieros y contables a la empresa

4

Para lograr este objetivo es necesario cumplir con los siguientes Objetivos específicos:

Fundamentar los aspectos teóricos relacionados al control interno de los distintos

autores nacionales e internacionales.

Evaluar la situación actual en cuanto a los métodos o mecanismos de control que

posea la distribuidora de agua “Vitagua”.

Estructurar el control interno que permita la mejora en los procesos administrativos, financieros y contables de la empresa “Vitagua”.

Validar la propuesta a través de la revisión de expertos.

Por lo antes mencionado se puede establecer que la Hipótesis de la investigación es: un

manual de control colaborará en la mejora de los procesos del área administrativa,

financiera y contable siendo una guía práctica de fácil comprensión para los encargados del

buen funcionamiento de la entidad

5

Se procede a realizar una breve explicación de la metodología investigativa a emplear:

Métodos de la investigación

Capítulo I Marco teórico

Histórico Es un método que sirve para la recolección de información de forma bibliográfica de los antecedentes del control interno y a la cuestión evolutiva de los fenómenos y así tener un conocimiento de lo que se va a realizar.

Analítico –

Sintético

De la información teórica se hace una síntesis para tener conceptos claros sobre el control interno y sus procesos

Capítulo II Marco metodológico y

planteamiento de la

propuesta.

Inductivo Se efectuará un análisis individual de las unidades que componen la organización para obtener posteriormente un conocimiento de la situación global.

Deductivo Para la aplicación de soluciones se efectuará planteando primeramente el objetivo como empresa para continuar con la aplicación de evaluaciones en las diferentes áreas de la misma, las mismas que serán analizadas

Analítico Se establecen las conclusiones en la relación de cada capitulo

Exposición Es la explicación detallada de los procesos utilizados cuyo objetivo es llevarlo a la sociedad y hacerlo útil y aplicable.

Capítulo III Validación

6

Las técnicas de investigación usadas para la obtención de información son;

Observación directa, ayudó a constatar algunos fenómenos y procesos de

producción.

Entrevista, se tendrá una conversación con el propietario de la distribuidora de agua “Vitagua”

Encuestas, al personal que labora dentro de la distribuidora.

La estructura de la tesis, radica en el diseño de un manual de control interno para los procesos administrativos, financieros y contables en la distribuidora “Vitagua” tomando

como base la realidad de la empresa. Está formado por tres capítulos detallados de la

siguiente manera:

En el capítulo I marco teórico, reúne la fundamentación teórica, conceptual y legal, que inicia desde el origen y evolución del control interno, y su importancia dentro de la

empresa; así como también los procesos administrativos, financieros y contables. Luego se

investiga y analiza las distintas posiciones teóricas del objeto de investigación a través de

la recopilación bibliográfica de los investigadores del tema y finalmente se realiza un

análisis personal denominada como valoración crítica acerca de la investigación que será el

esquema a seguir para la realización de la propuesta.

En el capítulo II marco metodológico y planteamiento de la propuesta, trata sobre el conocimiento general de la distribuidora “VITAGUA”, en la cual presenta su historia y

estructura orgánica; y se efectúa el análisis FODA (fortalezas, oportunidades, debilidades y

amenazas) del cual se obtendrá estrategias para ser utilizadas en la identificación de

controles; este análisis se complementa con las técnicas de investigación como son la

encuesta, entrevista, la observación directa y evaluaciones aplicadas a las personas que

conforman la distribuidora “Vitagua”, a su vez el análisis permitirá identificar el problema

por el cual atraviesa la entidad.

Luego de la minuciosa investigación aplicada al personal que labora en la empresa, se

procede a desarrollar el manual de control interno administrativo, financiero y contable, y

se presenta la propuesta para su mejoramiento según las áreas de riesgo detectadas.

7

Se finaliza el informe con la formulación de conclusiones y recomendaciones, las mismas

que estarán sujetos a criterios sobre alguna realidad estudiada y sus soluciones planteadas.

El Aporte Teórico de la presente investigación ayudará al enriquecimiento de los conocimientos en el ámbito administrativo, financiero y contable; puesto a que constituye

una guía práctica para los encargados del buen funcionamiento de la distribuidora “Vitagua” en la supervisión y monitoreo en los procesos de producción, siendo una

alternativa de mejoramiento para la empresa, y servirá como aporte teórico en los futuros

controles internos o auditorias en las empresas purificadoras de agua siempre y cuando

estén de acuerdo con las opiniones del autor, además de ser una fuente de consulta para los

estudiantes.

La Significación Práctica del desarrollo de la investigación presentada es que cuenta con

los pasos lógicos necesarios para un buen diseño e implementación de un control interno a

los procesos administrativos, financieros y contables, tanto en el ámbito profesional,

operativo como académico; cuyo manual brindará mayor confianza en los procesos de las

actividades en la distribuidora “Vitagua”.

La Novedad Científica radica en que muchas veces las empresas pequeñas se desarrollan de manera informal, la falta de un manual impide que los procesos sean eficientes; el

diseño e implementación de un manual de control interno podría ser uno de los primeros

pasos para diagnosticar, evaluar y mejorar la eficiencia y productividad de los recursos

materiales, humanos y tecnológicos de la empresa, el éxito del manual implica en el

compromiso y responsabilidad de todo talento humano, que motivado por el sentido de

pertenencia, entregue todo su potencial a la función delegada y así poder cumplir con los

8

CAPITULO I

1.

MARCO TEÒRICO

1.1

Origen y evolución del Control Interno

El control interno es definido de maneras diferentes y por consiguiente aplicado en formas

distintas. Esa es, posiblemente, su mayor dificultad inherente. En la búsqueda de

soluciones a ello, se ha intentado recoger en una sola definición los distintos elementos

comunes que permiten alcanzar consenso sobre el particular. De estos esfuerzos, el que

más éxito y reconocimiento internacional ha tenido es COSO, si bien hay otras alternativas

entre las cuales se destacan GRC (Estados Unidos), Turnbull (Reino Unido) y CoCo

(Canadá).

COSO define control interno como un proceso, ejecutado por la junta de directores, la

administración principal y otro personal de la entidad, diseñado para proveer seguridad

razonable en relación con el logro de los objetivos de la organización. Tales objetivos son:

eficacia y eficiencia de las operaciones, confiablidad de la información financiera;

cumplimiento de normas y obligaciones; confiablidad de la información financiera;

cumplimiento de normas y obligaciones; y salvaguarda de activos. Este último objetivo fue

incorporado en 1994 y no corresponde a la estructura conceptual original habida cuenta

que responde a la necesidad específica de entidades que tienen que controlar activos que no

son de su propiedad pero que constituyen parte de sus objetivos de negocio. El proceso de

control interno lo separa en cinco componentes: ambiente de control, valoración de riesgos,

actividades de control, información y comunicación; y monitoreo.

La actualización realizada en 2013 mantiene estos objetivos, amplía su alcance y concreta

los mismos componentes a partir de los principios que asocia a cada uno de ellos. GRC, de

la OCED incorpora el concepto de “Principled Performance” (desempeño con principios)

entendido como el logro confiable de los objetivos al tiempo que se aborda la

incertidumbre y se actúa con integridad. Son ocho sus componentes: contexto, organice,

9

Turnbull, por ejemplo, se focaliza más en el gobierno corporativo y en las estructuras

duales de toma de decisiones que son propias del Reino Unido y de algunos otros países de

la Unión Europea.

CoCo aborda el control en un sentido más amplio y se centra en las personas, por lo cual

enfatiza el auto-control y la auto-evaluación.

Tienen en común lo importante que es asegurar, de manera razonable, el logro de los

objetivos que la organización se propone cumplir y que el control interno es

principalmente tarea de los directivos principales. (Mantilla Samuel B. , 2013)

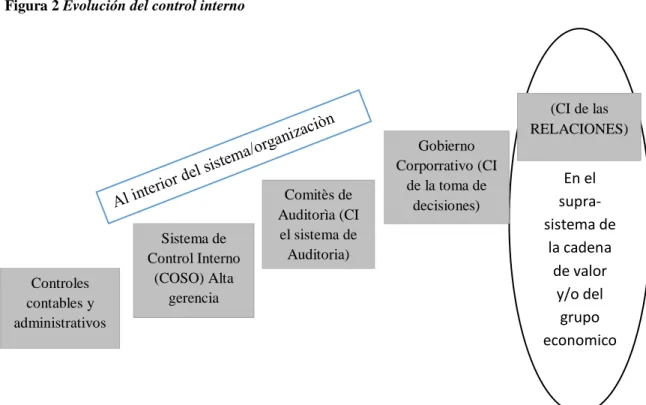

Evolución del control interno

El control interno no siempre ha sido igual, ha cambiado en la medida en que se han

transformado los mercados (el entorno) y las estructuras organizacionales (el interior).

Incluso su ubicación se ha ido modificando y también las metodologías con las cuales

opera. Tales cambios no son únicamente en las definiciones. Se perciben con mejor

claridad en las denominadas generaciones que se han dado a lo largo de la historia como

respuesta a las condiciones organizacionales y del entorno.

Si bien el control interno nació en un nivel organizacional bajo, los controles contables y

administrativos, ha ido ascendiendo en la escala organizacional; sistema de control interno

(COSO), comités de auditoría y gobierno corporativo. Está planteado el control interno de

las relaciones económicas (control interno de los grupos económicos, de fusiones y

adquisiciones, consolidaciones, negocios conjuntos, matrices y subordinadas, entidades de

propósito especial, etc.) en el plano exclusivamente practico, las metodologías también han

cambiado. Ya el énfasis no está en revisar las transacciones sino que es imperativo

administrar el conjunto de los riesgos de negocio. La perspectiva de procesos (sistemática),

10 Tres Generaciones

Existen diversas maneras de estudiar la evolución del control interno, aquí se utiliza una

derivada del análisis de la transformación de la auditoria a partir de los esquemas

(paradigmas, modelos) de revisión (Edad Media hasta 1880), atestación (1880-1990) y

aseguramiento (1990-actualidad). Tal análisis refleja el cambio ocurrido tanto en la

humanidad (edad media, industrial, informática) como en la economía, las organizaciones

y, por supuesto, la contabilidad (información financiera), la auditoria (aseguramiento), y

también el control interno. (Mantilla Samuel B. , 2013)

Primera Generación

Esta etapa del control interno se basó en acciones empíricas, a partir de procedimientos de

ensayo y error. Esta generación, si bien es obsoleta, todavía tiene mucha aplicación

generalizada. La causa principal de su arraigo se debe en buena parte a la carencia de

profesionalización de quienes están a cargo del control interno.

Esta primera generación estuvo ligada a los controles contables y administrativos, un

esfuerzo orientado a garantizar que el proceso de presentación de reportes financieros

estuviera libre de utilizaciones fraudulentas. En consecuencia, sus principales impulsores

fueron los auditores de estados financieros y los organismos reguladores. El centro de

atención de este tipo de control interno es la comprobación de las cifras y de los soportes

de contabilidad a través de un rol único, lo que hace que el control interno sea

prácticamente sinónimo de auditoria, entendida ésta como revisión. Su ubicación es

netamente operacional y en función de la contabilidad. Fue una respuesta eficaz para las

organizaciones de comienzos del siglo veinte, de tamaño pequeño (en comparación con las

actuales), y carentes de complejidad. Por eso ofrece modelos extremadamente simples,

poco funcionales para las necesidades del mundo actual. (Mantilla Samuel B. , 2013)

Segunda Generación

La segunda generación del control interno tuvo sesgo legal. Logro imponer estructuras y

prácticas de control interno, sobre todo en el sector público. Pero dio origen a una

conciencia bastante distorsionada del mismo, al hacerlo operar muy cerca de la línea de

11

Coloca su atención en la evaluación del control interno como medio para definir el alcance

de las pruebas de auditoria. Esto ha tenido tanto arraigo que constituye la segunda norma

generalmente de auditoria relativa a la ejecución del trabajo:

Así las cosas comprende el plan de organización y el conjunto de métodos y

procedimientos que aseguren que los activos están debidamente protegidos, que los

registros contables son fidedignos y que la actividad de la entidad se desarrolla

eficazmente según las directrices marcadas por la administración. Esta generación

diferencia dos roles en relación con el del control interno: el rol de ejecución, a cargo de la

administración, que si bien en la práctica ha sido difuso por el poco interés prestado por

ésta, y el rol de evaluación, muy apetecido por los auditores externos (independientes) para

determinar los procedimientos de auditoria, y también ejercido por los autores internos.

Esta generación logro ubicar al control interno en un nivel táctico y precisar que es

responsabilidad de la administración, pero no necesariamente de la administración

principal. Desarrollo con mucha fuerza las oficinas, las jefaturas y los comités de control

interno; así como los manuales y procedimientos de operación.

Esta generación ha trasladado las prácticas del sector privado ajustándolas a las

necesidades del sector público. Con un precio muy claro, sacrificar eficiencia por

cumplimiento. Y reforzando una cultura de control interno centrada en lo operativo, de

bajo nivel funcional, alcanzando con mucho esfuerzo niveles tácticos pero ciertamente

lejos de la toma de decisiones (alta gerencia). (Mantilla Samuel B. , 2013)

Tercera Generación

Esta nueva generación centra sus esfuerzos en la calidad derivada del posicionamiento en

los más altos niveles directivos, estratégicos, como condición necesaria para garantizar la

eficiencia del control interno. Debe conocerse que esta generación es el fruto de los

esfuerzos iniciados por COSO en los años 90s, complementados por nuevos

direccionamientos estratégicos, ascenso en las escalas organizacionales y, reforzadas por

los alcances de la SarbanesOxley Act de 2002.

Si bien es cierto que la estructura conceptual integrada propuesta por COSO ha enfrentado

una fuerte competencia, ha logrado imponerse como el estándar internacional de referencia

12

razón sencilla COSO se centra en el control interno, mientras que para sus competidores el

control interno es algo marginal. CoCo y Cardbury se centran en el control, Baldridge en la

manufactura, ISO en la calidad, y la auto-evaluación del control en los factores sicológicos.

Es tan fuerte el impacto actual del COSO que ha generado un entendimiento cada vez

mejor sobre el control interno y un posicionamiento en el más alto nivel directivo, dando

origen a una cada vez mayor ampliación de su cobertura; en las juntas directivas, en los

accionistas e inversionistas y en las partes relacionadas (grupos económicos,

combinaciones de negocios).

En consecuencia, COSO inicio la tercera generación del control interno y constituyo un

punto de partida para desarrollos importantes en las áreas del control interno de los nuevos

instrumentos financieros; gubernamental (sector público); sistemas de información (Cobit);

riesgos de emprendimiento; empresas pequeñas que cotizan en bolsa y monitoreo.

(Mantilla Samuel B. , 2013)

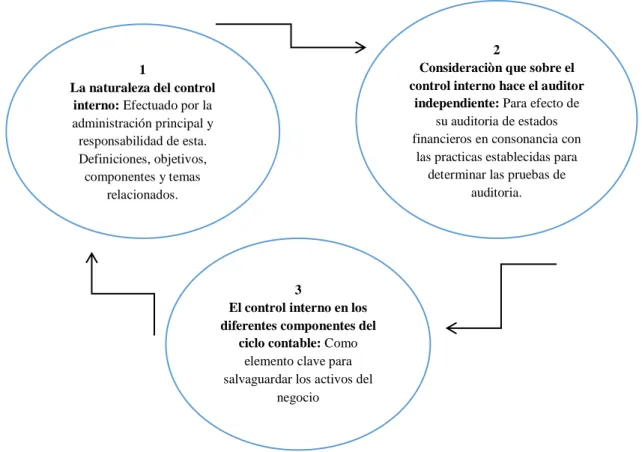

Figura 1 Aspectos a diferenciar en el control interno

Fuente: Auditoria del control interno

Autor: Mantilla Blanco Samuel Alberto, 2013.

1

La naturaleza del control interno: Efectuado por la administración principal y responsabilidad de esta. Definiciones, objetivos, componentes y temas

relacionados.

2

Consideraciòn que sobre el control interno hace el auditor

independiente: Para efecto de su auditoria de estados financieros en consonancia con

las practicas establecidas para determinar las pruebas de

auditoria.

3

El control interno en los diferentes componentes del

ciclo contable: Como elemento clave para salvaguardar los activos del

13 En el supra- sistema de la cadena de valor y/o del grupo economico

La tercera generación conlleva a entenderlo en términos de sistemas (procesos, actividades), lo cual implica comprender los distintos elementos que lo conforman y sus relaciones en función de los objetivos que se persiguen. Reconoce por lo menos cinco roles y responsabilidades diferentes (diseño, implementación, mejoramiento, evaluación y auditoria) y marca una clara diferencia con la auditoria. Su posicionamiento es netamente estratégico, lo cual le ha derivado un nuevo proceso de evolución ascendente: controles contables y administrativos, sistema de control interno, comités de auditoría, gobierno corporativo y control interno a las relaciones económicas. (Mantilla Samuel B. , 2013)

Ampliación del Alcance

En la práctica se encentran dos tipos de aplicaciones claramente diferenciadas. Las más antiguas (y por lo tanto las más tradicionales) son los controles contables y administrativos, fuertemente vinculados a los controles de tipo táctico: supervisión, revisión, verificación, comprobación. Tienen una muy fuerte impronta manual y con evidencia en papel. Las mejores prácticas del presente hacen parte del sistema de control interno, no se aplican por aislado. Diferencias entre los controles estratégicos (gerenciales) y los controles operativos (auto-control, automatización; con un componente alto de tecnología de la información-comunicación-sistemas). (Mantilla Samuel B. , 2013)

Figura 2 Evolución del control interno

Fuente: Control interno y fraudes con base en los ciclos transaccionales

Autor: Estupiñàn Gaitán Rodrigo, 2006.

Controles contables y administrativos Sistema de Control Interno (COSO) Alta gerencia Comitès de Auditorìa (CI

el sistema de Auditoria)

Gobierno Corporrativo (CI

de la toma de decisiones)

14

1.2

Control Interno y las distintas posiciones teóricas

Definición de control interno

Holmes (1945) considera el control interno como función de la gerencia que tiene por

objeto salvaguardar y preservar los bienes de la empresa, evitar desembolsos indebidos y

ofrecer seguridad de que no se contraerán obligaciones sin autorización. Estos objetivos

han de lograrse mediante los controles de procedimientos internos de la empresa.

La primera definición formal de control interno fue establecida originalmente por el

Instituto Americano de Contadores públicos y auditores (IACPA, 1949) dice que “el

control interno comprende el plan de organización y todos los métodos coordinados que se

adoptan en el seno de un negocio para salvaguardar los activos, comprobar la exactitud y

fiabilidad de los asientos contables, procurar la eficiencia operativa y alentar la observancia de las políticas ejecutivas prescritas”.

Instituto Americano de Contadores Públicos (Bolaños, Mexico 1957) dice “En un sentido

más amplio, el control interno es el sistema por el cual se da efecto a la administración de

una entidad económica. En ese sentido el término administración se emplea para asignar el

conjunto de actividades necesarias para lograr el objeto de la entidad económica. Abarca

por lo tanto, las actividades de dirección, financiamiento, promoción, distribución y

consumo de una empresa; sus relaciones publicas y privadas y la vigilancia general sobre su patrimonio y sobre aquellos de quienes depende su conservación y crecimiento”

(Chapman, Buenos Aires 1965), Procedimientos de auditoria: Por control interno se

entiende el programa de organización y el conjunto de métodos y procedimientos

coordinados y adoptados por una empresa para salvaguardar sus bienes, comprobar la

eficacia de sus datos contables y el grado de confianza que suscitan a efectos de promover

la eficiencia de la administración y lograr el cumplimiento de la política administrativa

establecida por la dirección de la empresa.

En 1971 se define el control interno en el Seminario Internacional de Auditoria

Gubernamental de Austria, bajo el patrocinio de la Organización de las Naciones Unidas

15

como: “El control interno puede ser definido como el plan de organización, y el conjunto

de planes, métodos y procedimientos y otras medidas de una institución, tendientes a

ofrecer una garantía razonable

En 1992, en el informe COSO queda expresado que el control interno se extiende como “El procesos que ejecuta la administración con el fin de evaluar operaciones especificas

con seguridad razonable en tres principales categorías: efectividad, eficiencia operacional, confiablidad de la información financiera y cumplimiento de políticas, leyes y normas”

Cook Winkle definieron el control interno como “ el sistema interior de una compañía que

está integrado por el plan de organización, la asignación de deberes y responsabilidades, el

diseño de cuentas e informes y todas las medidas y métodos empleados para: proteger los

activos, obtener la exactitud y la confiabilidad de la contabilidad y de otros datos e

informes operativos, promover y juzgar la eficiencia de las operaciones de todos los

aspectos de las actividades de la compañía y comunicar las políticas administrativas y

estimular y medir el cumplimiento de las mismas”.

El control interno es un proceso diseñado y efectuado por quienes tienen a cargo el

gobierno, la administración y otro personal; y que tiene la intención de dar seguridad

razonable sobre el logro de los objetivos de la entidad con relación a la confiabilidad de la

información financiera, la efectividad y la eficiencia de las operaciones, y el cumplimiento

con las leyes y regulaciones aplicables. (Mantilla Samuel, 2008)

Según Estupiñàn el Control interno es un proceso, ejecutado por la junta directiva o

consejo de administración de una entidad, por su grupo directivo y por el resto del

personal, diseñado específicamente para proporcionarles seguridad razonable de conseguir

en la empresa las tres siguientes categorías de objetivos:

Efectividad y eficiencia de las operaciones

Suficiencia y confiabilidad de la información financiera

16

Figura 3 Efectividad del control interno

Fuente: Control interno y fraudes con base en los ciclos transaccionales

Autor: Estupiñàn Gaitán Rodrigo, 2006.

Desde que en 1992, el committes of Sponsong Organizations of the Treadwa Comission

publicó el primer informe COSO-Marco Integrado de Control interno, su liderazgo ha sido

reconocido en el mundo por proporcionar las herramientas necesarias para desarrollar,

fortalecer y mantener un marco de control interno eficaz y eficiente que ayude a todo tipo

de organizaciones a cumplir sus objetivos. Nuevamente COSO ha emitido y el instituto de

Auditores Internos de España ha traducido en colaboración de PWC España, un documento

de referencia para todos aquellos profesionales que tengan responsabilidad respecto a os

sistemas de control interno. (Landsittel David L, 2013)

El control es un proceso llevado a cabo por el consejo de administración, la dirección y el

resto del personal de una entidad, diseñado con el objeto de proporcionar un grado de

seguridad razonable en cuanto a la consecución de objetivos relacionados con las

operaciones, la información y el cumplimiento.

Esta definición refleja ciertos conceptos fundamentales del control interno:

Efectividad del control interno

Depende del funcionamiento efectivo de todos los componentes para proveer certeza sobre el logro de una o mas de las tres categrias del objetivo

Alcance o logro de los objetivos de las

operaciones

Informacion confiable y ùtil

Cumplimiento dde leyes y regulaciones

17 o Esta orientado a la consecución de objetivos de una o mas categorías – operaciones,

información y cumplimiento

o Es un proceso que consta de tareas y actividades continuas, es un medio para llegar

a un fin, y no un fin en si mismo

o Esta afectado por las personas-no se trata solamente de manualidades, políticas,

sistemas y formularios, sino de personas y las acciones que estas aplican en cada

nivel de la organización para llevar a cabo el control interno

o Es capaz de proporcionar una seguridad razonable-no una seguridad absoluta, al

consejo y la alta dirección de la entidad

o Es adaptable a la escritura de la entidad – flexible para su aplicación al conjunto de

la entidad o a una filial, división, unidad operativa o proceso de negocio en

particular.

Esta definición es intencionadamente amplia. Incluye conceptos importantes que son

fundamentales para las organizaciones respecto a cómo diseñar, implantar y desarrollar el

control interno, constituyendo así una base para su ampliación en entidades que operen en

diferentes estructuras organizaciones, sectores y regionales geográficas. (Landsittel David

L, 2013)

Objetivos del control interno

El control interno puede ser diseñado en primer lugar para prevenir que ocurran

debilidades materiales potenciales o para detectar y corregir las debilidades materiales

luego que hayan ocurrido. Los objetivos de la entidad, y por consiguiente su control

interno, pueden ser agrupados ampliamente en cuatro categorías:

Metas estratégicas, de alto nivel que respaldan la misión de la entidad.

Información financiera (control interno sobre la información financiera);

Operaciones (controles operacionales); y

Cumplimiento con leyes y regulaciones. (Mantilla Samuel, 2008)

Objetivos del control interno según Landsittel David L, el marco establece tres categorías

de objetivos que permite a las organizaciones centrarse en diferentes aspectos del control

18 o Objetivos operativos.- Hacen referencia a la efectividad y eficiencia de las

operaciones de la entidad, incluido los objetivos de rendimiento financiero y

operacional, y la protección de sus activos frente a posibles perdidas.

o Objetivos de información.- Hacen referencia a la información financiera y no

financiera interna y externa y pueden abarcar aspectos de confiabilidad,

oportunidad, transparencia u otros conceptos establecidos por los reguladores,

organismos reconocidos o políticas de la propia entidad

o Objetivos d cumplimientos.- Hacen referencia al cumplimiento de las leyes y

regulaciones a la que esta sujeta la entidad. (Landsittel David L, 2013)

Importancia

El control interno en cualquier organización, es importante porque apoya la conducción de

los objetivos de la organización, como en el control e información de operaciones, puesto

que permite el manejo adecuado de bienes, funciones e información de una empresa

determinada, con el fin de generar una indicación confiable de su situación y sus

operaciones en el mercado, ayuda a que los recursos disponibles, sean utilizados en forma

eficiente, basado en criterios técnicos que permitan asegurar su integridad, custodia y

registro oportuno en los sistemas respectivos.

El control interno puede contemplarse en dos direcciones: el control interno administrativo

y el control interno contable, pero a su vez los integra como un todo, de ahí su importancia.

(Mantilla Samuel B. , 2013)

El control interno administrativo

Es el plan de organización que está adoptado por cada entidad tomando en forma

independiente un conjunto de procedimientos y acciones preventivas y correctivas los

cuales, establecidos en forma adecuada, apoyan al logro de objetivos administrativos

como; permitir a la gerencia mantenerse informado de la administración de la empresa,

coordinar funciones del personal en general, controlar el logro de los objetivos

establecidos, definir que las funciones se estén ejecutando en forma eficiente y determinar

19

Los controles internos administrativos son procedimientos y métodos que se relacionan

con las operaciones no financieras de la entidad y con las directivas políticas e informes

administrativos. Se refieren solo indirectamente a los estados financieros. Se describe de

forma general como un plan de organización, procedimientos y registros que se ocupa de

los procesos de decisión administrativa que da lugar a la autorización de las operaciones,

trata de garantizar que las actividades reales se ajusten a las actividades planeadas. Es

importante tener presente que antes de hablar de eficiencia administrativa las entidades

tienen que garantizar que no le puedan robar sus recursos, tiene que tenerlos controlados,

contar con una buena contabilidad y hacer que funcione bien el sistema de control interno.

(Mantilla Samuel B. , 2013)

El control interno contable

Se deriva del sistema de control interno administrativo, de su sistema de información, ya

que el control interno contable es la que genera la base de datos de la cual se alimentará el

sistema de información. Los principales lineamientos para que el control interno contable

sea eficiente, se debe verificar que las operaciones sean registradas de forma integral,

oportuna, con una correcta valuación, según su ocurrencia, reveladas y presentadas en

forma adecuada. Todas las operaciones realizadas en la entidad deben reflejar la existencia

y pertenencia, esto es verificable a través de conteos físicos y cruce de información. Estas

operaciones deben ser ejecutadas únicamente con las autorizaciones de los niveles

permitidos.

El control interno contable consiste en los métodos, procedimientos y plan de organización

que se refieren sobre todo a la protección de los activos y asegurar que las cuentas y los

informes financieros sean confiables. La aplicación correcta de estos métodos y

procedimientos deben prestar seguridad razonable, de que las operaciones se ejecutan

según las indicaciones de la administración, se registran oportunamente, y se elaboran los

estados financieros de forma correcta en correspondencia con las citadas normas o

20 Componentes del control interno

Mantilla Blanco Samuel establece los siguientes componentes se relacionan principalmente

con los objetivos de la información financiera de la entidad los cuales son:

El ambiente de control;

El proceso de valoración del riesgo de la entidad;

El sistema de información incluyendo los procesos de negocio relacionados, relevantes para la información financiera, y la comunicación;

Las actividades de control; y

El monitoreo del control interno.

Figura 4 Objetivos de la información financiera

Fuente: Auditoria Financiera de Pymes

Autor: Mantilla Blanco Samuel Alberto. 2008

Terminologías o estructuras diferentes a las que se unas en ISA 315 pueden ser usadas para

describir los diversos aspectos del control interno, y su efecto en la auditoria, pero todos

los cinco componentes tienen que ser abordados en la auditoria. (Mantilla Samuel, 2008)

El control interno, no consiste en un proceso secuencial, en donde alguno de los

componentes afecta sólo al siguiente, sino en un proceso multidireccional repetitivo y

permanente, en el cual más de un componente influye en los otros y conforman un sistema

integrado que reacciona dinámicamente a las condiciones cambiantes. De esta manera, el

Ambiente de control

Valoracion del riesgo

Sistema de informacion

Actividades

21

control interno difiere por ente y tamaño y por sus culturas y filosofías de administración.

Así mientras todas las entidades necesitan de cada uno de los componentes para mantener

el control sobre sus actividades, el sistema de control interno de una entidad generalmente

se percibirá muy diferente al de otra. (Estupiñan Gaitàn, 2006)

Componente 1 El ambiente de control:

Según Estupiñàn Gaitán el ambiente de control consiste en el establecimiento de un

entorno que estimule e influencie la actividad del personal con respeto al control de sus

actividades. Es en esencia el principal elemento sobre el que se sustenta o actúan los otros

cuatro componentes, a su vez, para la realización de los propios objetivos de control.

ISA 315 establece: El ambiente de control es el fundamento para el control efectivo,

proveyendo disciplina y estructura para la entidad. Establece el tono de la organización,

influyendo en el conocimiento o en la conciencia de su gente. El ambiente de control

incluye las funciones de gobierno y administración, así como las actitudes, conciencia y

acciones de quienes tienen a cargo el gobierno y la administración en lo que concierne al

control interno de la entidad y su importancia en la entidad. (Mantilla Samuel, 2008)

Primera Norma: Integridad y valores éticos.- tienen como propósito establecer los valores éticos y de conducta que se espera de todos los miembros de la organización

durante el desempeño de sus actividades, ya que la efectividad del control depende de la

integridad y valores del personal que lo diseña, y le da seguimiento.

Segunda Norma: Competencia Internacional.- La dirección de la organización debe establecer los mecanismos para lograr la competencia profesional deseada de sus

trabajadores. Este deseo de la organización debe traducirse en cuales son los niveles de

conocimientos y habilidades necesarios para el buen desarrollo para cada puesto de trabajo

y cómo lograrlos.

La competencia profesional comienza a cumplirse desde los métodos de selección del

personal y las actividades de orientación, capacitación y adiestramiento que le diseñara la

22 Tercera norma: Atmósfera de confianza mutua.- La dirección debe crear y fomentar a lo largo y ancho de la organización un estado de confianza mutua que ayude a materializar el

flujo de información que las personas necesitan para tomar decisiones.

Cuarta Norma: Estructura organizativa.- La dirección de la entidad es responsable de crear un organigrama funcional donde quede plasmada la estructura organizativa de la

entidad y los niveles de autoridad y responsabilidad de cada área.

Quinta Norma: Asignación de autoridad y responsabilidad.- la forma más eficaz de dejar plasmado explícitamente los niveles de autoridad y responsabilidad graficados en el

organigrama es mediante la creación de un manual de organización y funciones.

Sexta Norma: Políticas y prácticas en personal.- la máxima dirección debe comunicar a los trabajadores qué espera de ellos en materia de integridad, comportamiento ético y

competencia profesional y cuáles son las vías que le brinda para lograr este propósito;

además, debe velar por el interés y desempeño que tiene cada trabajador en alcanzar estas

metas.

Séptima norma: Comité de control.- las entidades deben efectuar un análisis para determinar la conveniencia o no de crear el comité de control, pues puede existir otro

órgano asesor a la dirección que pueda asumir las funciones y responsabilidades del

mismo.

Componente 2: Valoración del riesgo

Una vez creado el ambiente de control se está en condiciones de proceder a una evaluación

de riesgos, pero no se puede evaluar algo que previamente no se ha identificado; por tanto,

el proceso de identificación de los riesgos comienza paralelamente con el establecimiento

del ambiente de control y el diseño de los canales de comunicación e información

necesarios a lo largo y ancho de la entidad. Debido a que las condiciones económicas,

industriales, normativas y operacionales se modifican de forma continua, se hacen

mecanismos para identificar y minimizar los riesgos específicos asociados por el cambio,

por lo que cada vez es mayor la necesidad de evaluar los riesgos previo al establecimiento

23

Es la identificación y análisis de riesgos relevantes para el logro de los objetivos y la base

para determinar la forma en que tales riesgos deben ser mejorados. Así mismo, se refiere a

los mecanismos necesarios para identificar y manejar riesgos específicos asociados con los

cambios, tanto los que influyen en el entorno de la organización como en el interior de la

misma. La evolución de riesgos debe ser una responsabilidad ineludible para todos los

niveles que están involucrados en el logro de los objetivos. Esta actividad de

autoevaluación debe ser revisada por los auditores internos para asegurar que tanto el

objetivo, enfoque, alcance y procedimiento han sido apropiadamente llevados a cabo.

(Estupiñan Gaitàn, 2006)

ISA 315 establece: El auditor debe tener un entendimiento de los procesos que la entidad tiene para identificar los riesgos de negocio que son relevantes para los objetivos de la

información financiera y para decidir respecto de las acciones a tomar para cubrir esos

riesgos, y los resultados consiguientes.

El proceso de valoración de riesgo le aporta a la administración la información que

necesita para determinar que riesgos de negocio/fraude deben ser administrados y las

acciones a tomar. Si el proceso de valoración del riesgo de la entidad es apropiado para las

circunstancias, le ayudará al auditor en la identificación de los riesgos de declaración

equivocada material. En las entidades más pequeñas donde puede no existir un proceso

formal de valorización del riesgo, el auditor discutirá con la administración cómo se

identifican los riesgos de negocio y cómo son administrados. (Mantilla Samuel, 2008)

Figura 5 Objetivos en la evaluación del riesgo

Libro: Control interno y fraudes

Autor: Estupiñan Gaitán Rodrigo

Objetivos en la evaluación del

riesgo

DE CUMPLIMIENTO

DE OPERACION

DE INFORMACION

ENTE ECONOMICO

Controles internos

24 Clasificación de los riesgos

Riesgos estáticos.- están conectados con pérdidas causadas por la acción irregular de las

fuerzas de la naturaleza o los errores y delitos del comportamiento humano y que resultan

una perdida para la sociedad.

Riesgos dinámicos.- están asociados con cambios de los requerimientos humanos y

mejoramientos en la maquinaria y la organización.

Riesgos fundamentales.- son aquellos que se originan por causas fuera del control de un

individuo o grupo de individuos y tienen un efecto catastrófico y extensivo sobre los

mismos. Todos los riesgos de la naturaleza como son; huracanes, inundaciones, terremotos,

etc., así como los acontecimientos políticos y sociales; guerras intervenciones, constituyen

ejemplos de riesgos fundamentales.

Riesgos particulares.- son más personales en su causa y efecto, pues se originan por causas

individuales como son: incendio, explosión, robo, etc., y afectan de manera particular a

individuos.

Riesgos financieros.- el riesgo es clasificado como financiero cuando es susceptible de

valoración económica en términos monetarios. Por ejemplo la perdida de una casa, de un

automóvil, las perdidas consecuenciales y hasta la responsabilidad civil pueden ser

medidas en términos monetarios.

Riesgos no-financieros.- aquellos riesgos que no pueden ser medidos estrictamente en

términos monetarios son considerados riesgos no-financieros. Buenos ejemplos de esta

última clasificación son los riegos que se corren al contraer matrimonio, o tener niños, o

escoger una carrera. En todos los casos pueden existir implicaciones financieras, pero el

resultado final y real solo puede ser valorado a través de las implicaciones humanas que

conllevan estas decisiones.

Riesgos puros.- son aquellos que implican una posibilidad de perdida y que en el mejor de

los casos generen una situación donde no se gane, sino que se mantenga la situación

inicial. Los riegos de incendio en una casa, o de un accidente automovilístico, son riesgos

25

Riegos especulativos.- como contraposición a la clasificación anterior existen riegos

especulativos, los cuales infieren la posibilidad de ganar algo en una situación dada.

Ejemplo de lo anterior son riegos de negocio: el precio de los productos, la políticas de

marketing y publicidad, decisiones sobre diversificación, expansión, compra de nuevos

activos, etc. (Estupiñan Gaitàn, 2006)

Componente 3 Sistema de Información:

Hay que identificar, recopilar y comunicar información pertinente en forma y plazo que

permitan cumplir a cada trabajador con sus responsabilidades. Los sistemas informáticos

producen informes que contienen información operativa, financiera y datos sobre el

cumplimiento de las normas que permiten dirigir y controlar la entidad de forma adecuada.

La información relevante debe ser captada, procesada y transmitida de tal modo que llegue

oportunamente a todos los sectores permitiendo asumir las responsabilidades individuales.

La comunicación es inherente a los sistemas de información, las personas deben conocer a

tiempo las cuestiones relativas a su responsabilidad de gestión y control. Cada función

debe especificarse con claridad, entendiendo como tal las cuestiones relativas a la

responsabilidad de los individuos dentro del sistema de control interno. (Estupiñan Gaitàn,

2006)

El sistema de información (que incluye el sistema de contabilidad) consta de los

procedimientos y registros establecidos para iniciar, registrar, procesar y reportar las

transacciones de la entidad (así como los eventos y condiciones) y para mantener la

accountability por los activos, pasivos y patrimonio relacionados. (Mantilla Samuel, 2008)

Componente 4 Actividades de control:

Después de identificados y evaluados los riegos podrán establecerse las actividades de

control con el objetivo de minimizar la probabilidad de ocurrencia y el efecto negativo que,

para los objetivos de la organización, tendrían si ocurrieran. Cada actividad de control debe

ser monitoreada con instrumentos de supervisión eficaces realizados de forma permanente

por los directivos y auditores internos si existieran, con el objetivo de poder asegurar que el

control interno funcione de forma adecuada y detectar oportunamente cuánto es de efectiva

26

ISA 315 establece: Para valorar los riesgos de declaración equivocada material a nivel de

aserción y para diseñar los procedimientos de auditoria adicionales que son respuesta a los

riesgos valorados, el auditor debe obtener un entendimiento suficiente respecto de las

actividades de control.

Las actividades de control, ya se trate estén en los sistemas de información o en sistemas

manuales, tienen diversos objetos, y se aplican en instintos niveles organizacionales y

funcionales. (Mantilla Samuel, 2008)

Componente 5 Monitoreo de los controles:

El monitoreo permanente incluye actividades de supervisión realizadas de forma constante,

directamente por las distintas estructuras de dirección, mediante un equipo de auditores

internos, así como el propio comité de control que debe llevar sus funciones a la

prevención de hechos que generan pérdidas o incidentes costosos a la entidad desde el

punto de vista financiero y humano.

ISA315 establece: El auditor debe obtener un entendimiento de los principales tipos de actividades que la entidad usa para monitorear al control interno sobre la información

financiera, incluyendo las relacionadas con las actividades de control que son relevantes

para la auditoria, y la manera como la entidad inicia las acciones correctivas para sus

controles.

El monitoreo valora la efectividad del desempeño del control interno en el tiempo. El

objetivo es asegurar que los controles están funcionando de manera apropiada y, si no

tomar las acciones correctivas necesarias. La administración logra el monitoreo de los

controles mediante actividades continuas, evaluaciones separadas o una combinación de

las dos. En las entidades más pequeñas, las actividades de monitoreo continuas son

informales y usualmente están incorporadas en las actividades recurrentes de la entidad.

Esto incluye actividades regulares de administración y supervisión, así como la revisión de

los reportes de excepción que pueden ser producidos por el sistema de información.

Cuando la administración participa de manera cercana en las operaciones, a menudo

identificara las variaciones importantes con relación a las expectativas y las inexactitudes