UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA:

PROCESOS CONTABLES Y GESTIÓN DE INVENTARIOS DE LA FERRETERÍA MEGA HIERRO M.C. DEL CANTÓN LA CONCORDIA

AUTORA: NAVARRETE RODRÍGUEZ SANDRA MARIBEL.

ASESORA: ING. BENALCÁZAR PALADINES MÓNICA ELIZABETH, MSc.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de Titulación realizado por la señorita Sandra Maribel Navarrete Rodríguez, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, con el

tema: “PROCESOS CONTABLES Y GESTIÓN DE INVENTARIOS DE LA

FERRETERÍA MEGA HIERRO M.C. DEL CANTÓN LA CONCORDIA”, ha sido

prolijamente revisado y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -Uniandes-, por lo que apruebo su presentación.

Santo Domingo, mayo de 2017

_______________________________

Ing. Mónica Elizabeth Benalcázar Paladines, MSc.

DECLARACIÓN DE AUTENTICIDAD

Yo, Sandra Maribel Navarrete Rodríguez, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del

título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, mayo de 2017

__________________________________ Srta. Sandra Maribel Navarrete Rodríguez C.I. 1719851477

DERECHOS DE AUTOR

Yo, Sandra Maribel Navarrete Rodríguez, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, mayo de 2017

__________________________________ Srta. Sandra Maribel Navarrete Rodríguez C.I. 1719851477

DEDICATORIA

Con mucho amor este trabajo está dedicado a mis princesas, mis hermosas hijas, quienes se han convertido en el motor de mi vida, su amor y ternura me impulsan a ser mejor cada día.

Así mismo dedico este triunfo a mi amado esposo, porque siempre ha estado apoyándome de manera incondicional, ayudándome a enfrentar las diferentes dificultades que se presentan en el diario vivir, su amor y bondad han sido un pilar fundamental para no renunciar a mis sueños.

Sandra Navarrete

AGRADECIMIENTO

En primer lugar, doy gracias a ti mi Dios, por permitirme alcanzar este sueño, gracias por todo lo que soy y por todo lo que tengo, por darme una hermosa familia y permitirme estar rodeada de amor, sin ti nada es posible, por ello mi agradecimiento es principalmente para ti Señor.

Gracias también a mis amadas hijas y esposo, por ser parte de mí y apoyarme de manera incondicional en todo momento.

Como no agradecer también a mis padres, quienes se han esforzado por ser unas personas de bien e inculcar en mí valores humanos; son ellos quienes me brindaron la oportunidad de empezar mi primera etapa estudiantil en la infancia, lo cual ha marcado mi vida, ya que a partir de allí he podido seguir preparándome académicamente y hoy hacer realidad este anhelado sueño de obtener un título profesional.

Agradezco infinitamente el apoyo que he recibido de mis hermanos, especialmente de mi hermana Adriana Navarrete, quien ha sido un pilar fundamental en momentos difíciles que he tenido que enfrentar a lo largo de esta etapa de estudio.

A mis tías, amigos y a todas aquellas personas especiales de la Universidad Uniandes, tanto compañeros como docentes que compartieron conmigo durante esta etapa de estudio y que de una u otra manera contribuyeron en mi formación profesional, gracias por su apoyo y cariño.

Finalmente, mi eterna gratitud a mi Asesora del presente trabajo investigativo Ing. Mónica Benalcázar; así como a mi Lectora, Dra. Angélica Rodríguez, por haberme brindado su apoyo y aportar con sus conocimientos para culminar con éxito este proyecto.

Sandra Navarrete

RESUMEN

Los procesos contables son el ciclo mediante el cual las transacciones de una empresa son registradas y resumidas para la obtención de los estados financieros y constituyen una herramienta indispensable que garantiza que las operaciones contables se realicen en conformidad con los principios generalmente aceptados, caracterizado por el ordenamiento de las actividades diarias lo cual permite la emisión de informes financieros exactos, que sean confiables y oportunos, lo cual mejorará la gestión de inventarios en la Ferretería Mega Hierro M.C. del cantón la Concordia.

En la investigación se empleó la metodología Cuali-cuantitativa, con mayor tendencia en la modalidad cuantitativa, debido a que sintetiza la información obtenida de los resultados de las técnicas aplicadas en la empresa, a través de encuestas aplicadas al personal colaborador y la cualitativa que permitió tomar en cuenta los puntos de vista del personal, la versión del gerente a través de la entrevista realizada con el que se determinó cuáles son las deficiencias que dan origen a la débil gestión de inventarios, permitiendo identificar el problema y determinar la viable solución.

ABSTRACT

Accounting processes are the cycle through which a company's transactions are recorded and summarized to obtain the financial statements and constitute an indispensable tool that ensures that the accounting operations are carried out in accordance with generally accepted principles, characterized by the ordering Of the daily activities which allows the issuance of accurate, reliable and timely financial reports, which will improve inventory management at the Mega Hierro MC Hardware Of the canton the Concord.

In the research, the quantitative-qualitative methodology was used, with a greater tendency in the quantitative modality, because it synthesizes the information obtained from the results of the techniques applied in the company, through surveys applied to the collaborating staff and the qualitative that allowed Take into account the views of the staff, the manager's version through the interview with which it was determined which are the deficiencies that give rise to the weak management of inventories, allowing to identify the problem and determine the viable solution.

ÍNDICE DE CONTENIDOS

Pág. APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD DERECHOS DE AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES ... 0

INTRODUCCIÓN ... 1

Antecedentes de la investigación. ... 1

Planteamiento del problema. ... 2

Problema científico. ... 3

Delimitación del problema ... 3

Objeto de estudio y campo de acción. ... 3

Identificación de la línea de investigación. ... 3

Objetivo general. ... 4

Objetivos específicos. ... 4

Idea a defender. ... 4

Variables de la investigación. ... 4

Justificación del tema. ... 5

Metodología investigativa a emplear. ... 5

Resumen de la estructura de la tesis ... 6

Aporte teórico, significación práctica y novedad científica ... 6

CAPÍTULO I ... 8

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE ESTUDIO. ... 8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN ... 8

1.2.1 Contabilidad. ... 8

1.2.1.2 Tipos de contabilidad ... 10

1.2.1.3 Registros contables ... 11

1.2.1.4 Información contable ... 12

1.2.1.5 Manejo de información contable ... 13

1.2.1.6 Estados financieros ... 13

1.2.2 Procesos Contables ... 14

1.2.2.1 Objetivos de los procesos contables. ... 14

1.2.2.2 Modelo de Procesos contables. ... 15

1.2.2.3 Rotación de Inventarios. ... 16

1.2.3 Gestión de inventarios. ... 17

1.2.3.1 Objetivos de la gestión de inventarios ... 17

1.2.3.2 Inventarios. ... 18

1.2.3.3 Importancia de los inventarios ... 19

1.2.3.4 Control de inventarios ... 19

1.2.3.5 Conteo físico de inventarios ... 20

1.2.3.6 Tipos de inventarios. ... 21

1.2.3.7 Método de valoración de inventarios. ... 21

1.2.3.8 Control de existencias de material de bodega ... 22

1.2.3.9 Costos asociados a los inventarios. ... 23

1.2.3.10 Valoración de la salida de existencias. ... 24

1.2.3.11 Variables que determinan el tamaño del inventario. ... 25

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN . 26 1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO ... 27

CAPÍTULO II ... 28

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 28

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL. ... 28

2.2 DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN. ... 29

2.2.1 Modalidad de la investigación. ... 29

2.2.2 Tipos de investigación. ... 29

2.2.4 Métodos, técnicas e instrumentos. ... 31

2.2.5 Interpretación de resultados. ... 33

2.2.5.1 Resultado de la entrevista al Gerente de la Ferretería MEGA HIERRO M.C. 33 2.2.5.2 Resultados de la encuesta. ... 34

2.2.6 Verificación de la idea a defender. ... 35

2.3 PROPUESTA DE LA INVESTIGADORA ... 36

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO ... 36

CAPÍTULO III ... 38

3. VALIDACIÓN DE LOS RESULTADOS DE SU APLICACIÓN ... 38

3.1 TÍTULO DE LA PROPUESTA: DISEÑO DE PROCESOS CONTABLES PARA MEJORAR LA GESTIÓN DE INVENTARIOS DE LA FERRETERÍA MEGA HIERRO M.C. DEL CANTÓN LA CONCORDIA. ... 38

3.2 DESARROLLO DE LA PROPUESTA ... 38

3.2.1 Justificación. ... 38

3.2.2 Objetivo General. ... 38

3.2.3 Objetivos Específicos. ... 39

3.2.4 Propuesta. ... 39

3.2.4.1 Captación de hechos contables. ... 39

3.2.4.2 Análisis y valoración de hechos contables ... 46

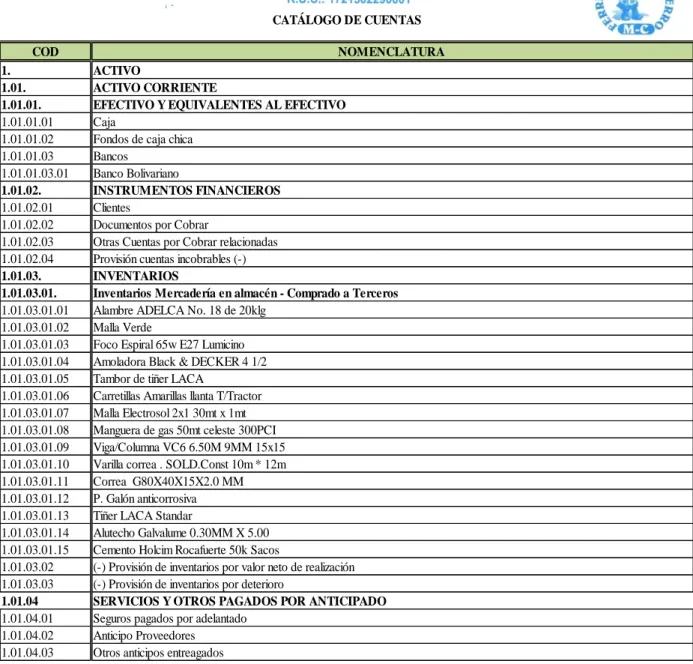

3.2.4.2.1 Catálogo de Cuentas. ... 46

3.2.4.2.2 Manual de procedimientos ... 49

3.2.4.2.3 Diseño de documentos fuente ... 58

3.2.4.3 Registro de hechos contables. ... 61

3.2.4.3.1 Estado de Situación Inicial ... 61

3.2.4.3.2 Transacciones de la empresa. ... 63

3.2.4.3.3 Libro diario ... 69

3.2.4.3.4 Libro Mayor ... 70

3.2.4.3.5 Kárdex. ... 70

3.2.4.3.6 Balance de comprobación ... 71

3.2.4.4 Elaboración de información en síntesis. ... 73

3.2.4.4.1 Estado de Resultados ... 73

3.2.4.4.2 Estado de Situación Financiera ... 74

3.2.4.4.4 Estado de Evolución del Patrimonio ... 78

3.2.4.4.5 Informe de gestión de inventarios. ... 79

3.2.4.4.6 Informe al gerente. ... 96

3.3 VALORACIÓN DE LA PROPUESTA ... 98

3.4 CONCLUSIONES PARCIALES DEL CAPÍTULO ... 98

BIBLIOGRAFÍA ... 100

ANEXOS ... 102

ÍNDICE DE TABLAS

Tabla 1. Información contable ... 13

Tabla 2. Modelo de procesos contables ... 15

Tabla 3. Razón de actividad ... 16

Tabla 4. Tipos de inventario ... 21

Tabla 5. Población ... 30

Tabla 6. Encuesta a empleados. ... 34

Tabla 7. Catálogo de cuentas ... 46

Tabla 8. Existencias de Inventarios de Mercaderías………79

Tabla 9. Existencias de Cemento Holcim Rocafuerte………..81

Tabla 10. Existencias de Foco Espiral 65w E27 Lumicino………..82

Tabla 11. Existencias de Malla Electrosol 2x1 30mt x 1mt……….83

Tabla 12. Existencias de Alutecho Galvalume 0.30MM X 5.00………..84

Tabla 13. Existencias de Pintura anticorrosiva………85

Tabla 14. Existencias de Correa. SOLD.Const 10m * 12m……….86

Tabla 15. Existencias de Correa G80X40X15X2.0 MM………....87

Tabla 16. Existencias de Viga/Columna VC6 6.50M 9MM 15x15……….88

Tabla 17. Existencias de Tiñer LACA Standar………89

Tabla 18. Existencias de Alambre ADELCA No. 18 de 20klg………90

Tabla 19. Existencias de Manguera de gas 50mt celeste 300PCI………...91

Tabla 20. Existencias de Carretillas Amarillas llanta T/Tractor………..92

Tabla 21. Existencias de Amoladora Black & DECKER 4 1/2………...93

Tabla 22. Existencias de Malla Verde………...94

Tabla 23. Existencias de Tambor de Tiñer LACA………...95

ÍNDICE DE GRÁFICOS

Gráfico 1. Flujograma del proceso de compras. ... 43

Gráfico 2. Flujograma del proceso de ventas de mercaderías. ... 45

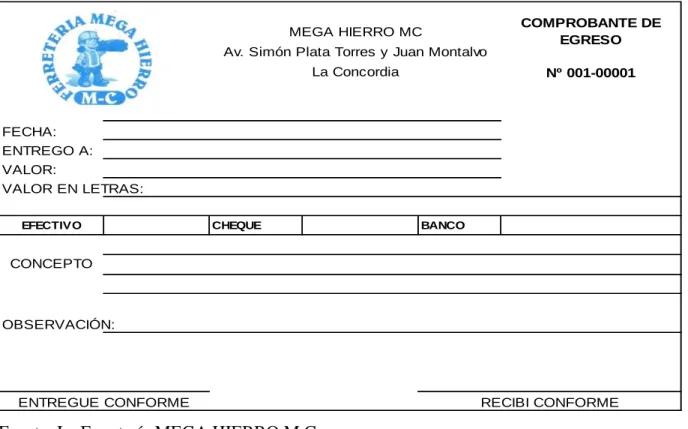

Gráfico 3. Comprobante de Egreso. ... 58

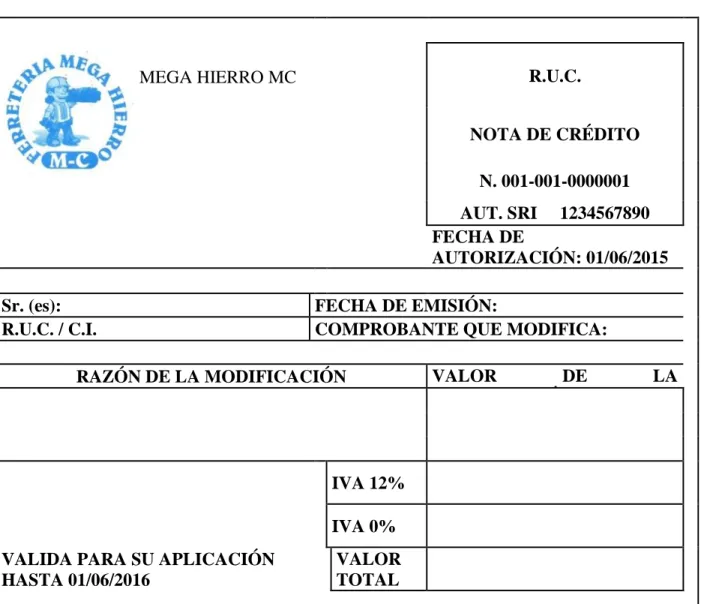

Gráfico 4. Nota de Crédito. ... 59

Gráfico 5. Tarjeta Kárdex. ... 60

ÍNDICE DE ANEXOS

ANEXO 1. CARTA DE APROBACIÓN DEL PERFIL ANEXO 2. CARTA DE ACEPTACIÓN DE LA EMPRESA ANEXO 3. FORMATO DE ENCUESTA

ANEXO 4. FORMATO DE ENTREVISTA ANEXO 5. LIBRO DIARIO

ANEXO 6. MAYORIZACIÓN ANEXO 7. KARDEX

ANEXO 8. ROL DE PAGO

ANEXO 9. ROL DE PROVISIONES

1 INTRODUCCIÓN

Antecedentes de la investigación.

Toda entidad privada, desde una pequeña empresa a una multinacional, o pública, desde un municipio a un país, necesita procesar y elaborar información para la toma de decisiones de naturaleza económica, la información contable es de vital importancia para la sociedad en la que vivimos. Los procesos contables por tanto juegan un papel importante pues es una guía metodológica para la ejecución de las actividades relacionadas con la contabilización de operaciones transaccionales.

La gestión de inventarios hace referencia a la función de servir de amortiguador entre la demanda de bienes por parte de unos clientes y la capacidad de producción de bienes y servicios de la empresa. Su objetivo es conseguir un equilibrio entre la calidad de servicio ofrecido a los clientes y la inversión económica necesaria para ello, que se convierte en un inmovilizado capital que, en muchos casos, presume unos recursos financieros de dimensiones espectaculares.

Realizada la investigación en el Centro de Documentación e investigación CDIC de Uniandes Santo Domingo, se ha logrado verificar que no existen antecedentes investigativos de Procesos Contables y Gestión de Inventarios de la Ferretería MEGA HIERRO M.C. del cantón La Concordia. Sin embargo se ha identificado que únicamente existen tesis similares al tema como:

▪ Diseño de un Sistema Contable para la empresa de servicios y repuestos de maquinaria agrícola y caminera SYREMA CIA. LTDA" para mejorar la confiabilidad de la información financiera. Obando Gutiérrez María Gabriela (2012).

2

Por consiguiente se puede manifestar que el presente trabajo investigativo es único y propio de la autora.

Planteamiento del problema.

La Ferretería MEGA HIERRO M.C. del cantón La Concordia, inicia sus actividades en enero del 2014, con la actividad económica principal de Venta al por menor de artículos de ferretería, considerando el período de enero 2015, la investigación es desarrollada en el lugar donde funciona la ferretería ubicada en La Concordia Av. San Rafael y Simón Plata Torres, lote 4 y Juan Montalvo, frente a la Cooperativa de Ahorro y Crédito Puellaro Ltda. atrás de la casa el mundo del perno.

En la actualidad la Ferretería MEGA HIERRO M.C. del cantón La Concordia, según entrevista con el propietario manifiesta la existencia de un número considerable de dificultades con los inventarios, que afectan al normal desarrollo de las acciones propias del negocio, se detallan:

▪ La falta de control en la documentación de compras y ventas que sirven como soporte, da como resultado pérdidas de información.

▪ Inadecuado control de existencia de mercaderías tanto en entradas como en salidas, lo que produce retraso en la información fuente para tramitar adquisiciones.

▪ Falta de documentos como registros de ingresos y gastos, ocasionan que la información se encuentre desactualizada e inconsistente.

▪ La ausencia de un proceso contable origina falta de valores consolidados en un determinado momento.

3

De persistir estas novedades y no dar solución al manejo de inventarios, se correrá el riesgo de llegar a generar pérdidas significativas e inclusive caer en insolvencia, iliquidez y estancamiento del negocio.

Problema científico.

¿Cómo mejorar la gestión de inventarios en la Ferretería MEGA HIERRO M.C. del cantón La Concordia?

Delimitación del problema

La Ferretería MEGA HIERRO M.C. que inicia sus actividades en el año 1998, está ubicada en la provincia de Santo Domingo de los Tsáchilas, cantón La Concordia en la Av. Simón Plata Torres y Juan Montalvo, frente a la Cooperativa de Ahorro y Crédito Puellaro, que es el espacio en donde se aplicará la investigación, actualmente la empresa cuenta con 7 personas que colaboran directamente en el negocio, así como 23 proveedores promedio fijos y alrededor de atención en ventas diaria de 300 clientes.

El período para el presente estudio investigativo está enmarcado en el año 2014, donde se planteará un proceso contable que a su vez formará parte de un sistema contable para su desarrollo aplicación, por lo que se propondrá flujogramas y manuales.

Objeto de estudio y campo de acción.

El objeto de estudio: Procesos contables.

El campo de acción: Gestión de inventarios.

Identificación de la línea de investigación.

4 Objetivo general.

Diseñar Procesos Contables para mejorar la Gestión de inventarios de la Ferretería MEGA HIERRO M.C., del cantón La Concordia.

Objetivos específicos.

▪ Fundamentar teórica y científicamente con fuentes bibliográficas actualizadas los temas de Contabilidad, Procesos contables y la Gestión de Inventarios.

▪ Analizar la situación actual de los inventarios de la Ferretería MEGA HIERRO M.C. del cantón La Concordia.

▪ Proponer el diseño de Procesos Contables para mejorar la Gestión de inventarios de la Ferretería MEGA HIERRO M.C. del cantón La Concordia.

Idea a defender.

El diseño de procesos contables caracterizado por una ordenada captación de hechos contables, adecuado análisis y valoración de hechos contables, ordenado registro de hechos contables y una eficiente elaboración de información de síntesis, permitirá mejorar la gestión de inventarios de la Ferretería MEGA HIERRO M.C. del cantón La Concordia.

Variables de la investigación.

La Variable Independiente:

Procesos Contables.

La Variable Dependiente:

5 Justificación del tema.

Técnica

Los resultados que evidenciarán la investigación en concordancia con los procesos contables y al ponerse al servicio de la empresa motivo de estudio, reflejando en estos la fundamentación teórica actualizada y específica, se relaciona directamente con el perfil profesional, por lo que se justifica técnicamente.

Económica

Los costos que genera la investigación se considera mínimos en relación con los beneficios que va aportar a la empresa, en consecuencia la propuesta se justifica económicamente.

Título

Adicionalmente la presente investigación permitirá obtener el Título de Ingeniera en Contabilidad Superior, Auditoría y finanzas, CPA. En la Universidad regional Autónoma de los Andes UNIANDES.

Metodología investigativa a emplear.

Esta es una investigación basada en el análisis cuali – cuantitativo con énfasis en lo cuantitativo, al momento de realizar la investigación recolectamos información y observamos que las dos son muy importantes; así como la modalidad cualitativa se aplica al momento de realizar la entrevista al propietario donde se obtendrá datos que se analizarán, para emitir juicios y opiniones; mientras que la modalidad cuantitativa se basa en la recolección de datos numéricos con la aplicación de la encuesta donde las respuestas se tabulan de forma porcentual; fundamentándose en el análisis subjetivo e individual.

6

como la entrevista y la encuesta; para determinar la situación problemática y su alternativa de solución.

Resumen de la estructura de la tesis

Introducción: En esta parte se hablará sobre varios aspectos principales como antecedentes de la investigación, importancia y actualidad del tema, planteamiento, formulación y delimitación del problema, objetivo general y específicos, idea a defender, variables de la investigación, metodología, estructura de la tesis y la novedad científica ya que serán elementos importantes para desarrollar el Informe de Investigación.

En el Capítulo I: Marco teórico se resaltará la Fundamentación de autores que describan sobre las variables de investigación las cuales son la variable Dependiente que se va tratar lo referente a Procesos Contables, y la variable Independiente que se va ser énfasis a la Gestión de inventarios, adicionada con las conclusiones parciales del capítulo.

El Capítulo II: Se trata del Marco Metodológico, en el cual se determinará el proceso investigativo en el cual se realizará la encuesta y la entrevista, para evidenciar la problemática de la empresa.

El Capítulo III: Se refiere al, procedimiento de la aplicación de los resultados de la propuesta, análisis, validación, aplicación y evaluación de la propuesta, finalizando con las conclusiones y recomendaciones.

Aporte teórico, significación práctica y novedad científica

Aporte teórico.

7 Significación práctica.

Realizar el diseño de un Proceso Contable y su aplicación en la empresa, será de gran utilidad para fortalecer la operatividad y sea considerada para el mejoramiento continuo de la gestión de inventarios de la Ferretería MEGA HIERRO M.C., solucionando el problema existente y generar previsiones para el futuro.

Novedad científica.

8 CAPÍTULO I

1. MARCO TEÓRICO.

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE ESTUDIO.

En la Ferretería MEGA HIERRO M.C. del cantón La Concordia, mediante un estudio preliminar realizado se constata diversos problemas que se originan debido a que los inventarios físicos no coinciden con los reportes del registro sistemático, hay un inadecuado control de existencia, y se mantiene un excesivo stock de mercaderías en determinadas líneas de poca rotación, problemas que se pretende resolver mediante el diseño e implementación de procesos contables, que permitirá mejorar la gestión de inventarios con claridad para las operaciones diarias.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN

La investigación con el tema Procesos contables y gestión de inventarios de la Ferretería MEGA HIERRO M.C. del cantón La Concordia, requiere del análisis de la variable independiente y dependiente, para ello se fundamenta en los siguientes temas y subtemas.

1.2.1 Contabilidad.

“La contabilidad identifica, evalúa, registra y produce cuadros-síntesis de información. La contabilidad tiene como principal misión el proporcionar una información adecuada y si temática del acontecer económico y financiero de las empresas”. (Martínez, 2010, pág. 11)

9

La contabilidad constituye un instrumento indispensable para la administración efectiva de cualquier empresa, ya que trabaja con el patrimonio de la empresa tanto cualitativa como cuantitativamente.

1.2.1.1Objetivos de la contabilidad.

El objetivo fundamental de la contabilidad es informar de la gestión empresarial.

La Contabilidad deberá informar sobre:

▪ La situación económica y financiera de la empresa.

▪ Los resultados de cada ejercicio económico (un año) que tenga la empresa, beneficios o pérdidas y los motivos de dichos resultados.

▪ Cualquier dato que sirva para mejorar el funcionamiento de la empresa.

La Contabilidad puede analizar la situación económica y financiera de la empresa:

▪ Estáticamente: en un momento determinado.

▪ Dinámicamente: teniendo en cuenta los cambios o movimientos a lo largo del tiempo.

▪ Cuantitativamente: atendiendo a las cantidades.

▪ Cualitativamente: atendiendo a los conceptos. (Pérez R. , 2010,pág.14)

El objetivo principal de costes, es, por tanto, ser una herramienta útil para el empresario en el proceso de toma decisiones. Trascendiendo el objetivo principal a favor de los objetivos específicos, cabe señalar:

10

▪ La obtención y determinación del coste de los productos, centros y del total de la empresa.

▪ La fijación de los precios de venta.

▪ El control, valoración y formación de los inventarios permanentes.

▪ La determinación del resultado interno.

▪ El control de le explotación de le empresa. (Rocafort, 2010,pág.11)

Se comprende entonces a la contabilidad como un elemento importante que tiene como objetivos registrar, analizar e informar sobre la situación financiera de la empresa.

1.2.1.2Tipos de contabilidad

La contabilidad puede clasificarse atendiendo al sujeto y al objeto de la misma. Atendiendo al sujeto, se distingue entre:

▪ Contabilidad de empresas individuales, cuando el titulas de la empresa es una persona física, por ejemplo un comerciante individual.

▪ Contabilidad de sociedades, si el titular de la empresa es una persona jurídica o, lo es lo mismo, una sociedad.

▪ Contabilidad externa o general. Que registra de forma general todo tipo de operaciones teniendo en cuenta la circulación externa, es decir, las relaciones de las empresas con terceros. Esta contabilidad es la que se lleva en todo tipo de empresas.

11

En este tipo de contabilidad nace de la necesidad de presentar estados contables a terceros, como podrían ser inversores, accionistas u organismos públicos. También surge la necesidad de que la información presenta sea homogénea y estandarizada. Por ellos este tipo de contabilidad se centra en la elaboración de estados contables y no tanto para la gestión empresarial.

1.2.1.3Registros contables

El registro contable es el elemento físico en el cual se conservan los datos relacionados con las operaciones de la empresa.

Los registros contables son denominados libros de comercio y el código de comercio se refiere a ellos con esta última denominación.

Si bien el código exige la presentación de libros de comercio encuadernados, en la práctica, el uso de las computadoras dio paso a los libros de hojas móviles. A su vez el aumento de las operaciones para registrar dio lugar a la microfilmación de las registraciones, Es la afectación o asiento que se realiza en los libros de contabilidad de un ente económico, con objetivo de proporcionar los elementos necesarios para elaborar la información financiera del mismo.

En esta operación mercantil interviene dos cuentas: un egreso y aun activo; donde aumenta el egreso y se registra por él debe y disminuye la cuenta de activo y debe registrarse por el haber. (Tamayo , 2014,pág.124)

Los hechos contables ocurridos en la empresa se anotan a través de los apuntes contables, la unión de varios apuntes contables forman un asiento.

12 1.2.1.4Información contable

La información contable debe pasar por una serie de filtros antes de que los inversores y accionistas la puedan analizar para la toma de decisiones. No obstante, ello dependerá en cierta medida del tamaño de la empresa que este elaborando y presentando información contable. En este sentido, en una empresa familiar el propietario de las misma asume el pale del trabajador, dirección y consejo de administración, mientras que en una gran empresa los propietarios vienen representador por la junta general de accionistas.

La gran evolución que han sufrido los mercados financieros, y las causas que han originado una pérdida de confianza de los usuarios de la información contable, conducen a la necesidad de crear un marco normativo que responde a los nuevos retos y que controle las posibilidades causas de fraudes en la elaboración y presentación de información contable. (Muñoz, 2010,pág.103)

La información contable para la toma decisiones con relación como invertir en el mercado bursátil, solicitar un préstamo y analizar diversas ofertas de trabajo. Los bancos usan la información contables para tomas decisiones relativas a la concesión de créditos y préstamos. Las agencias gubernamentales basan las normativas que emiten en información contables. La información contables puede ser útil también para entidades no gubernamentales en cuanto a cómo la actividad de las empresas afecta a las comunidades locales, nacional a foráneas y a los miembros de esas comunidades. Las empresas utilizan la información contable para planificar y presupuestar la toma de decisiones relativas a la solicitud de préstamos y a la realización de inversiones. En términos generales, la contabilidad ayuda a las personas que se dedican a la actividad empresarial, en el proceso de tomar mejores decisiones. (Wayne, 2012,pág.19)

13 1.2.1.5Manejo de información contable

Tabla 1. Información contable

Los gerentes de empresas

Emplean la información contable para fijar metas y evaluar posibilidades futuras.

Los empleados y sindicatos

Utilizan la información contable para planificar y recibir beneficios, seguros y pago por jubilación.

Los inversionistas y acreedores

Utilizan la información contable para determinar las posibilidades de crecimiento de una empresa.

Las autoridades fiscales

Utilizan la información contable para planificar sus flujos de impuestos, para determinar las responsabilidades financieras

Fuente: (Jorge Carbonell, 2013) Elaborado por: Sandra Navarrete

1.2.1.6Estados financieros

Las NIIF determinan que los estados financieros que se presentan deben hacerse de manera comparativa con el periodo anterior, pudiéndose presentar también con otros periodos anteriores a la misma fecha de cierre. El conjunto completo de estados financieros a presentar son:

▪ Estado de situación financiera

▪ Estado de resultados integrales

▪ Estado de cambios en el patrimonio

▪ Estados de flujo de efectivo

14

Los estados financieros siendo los últimos resultados del proceso contable, se convierten en el apoyo fundamental para la alta dirección en la toma de decisiones.

1.2.2 Procesos Contables

El punto de partida del proceso contable es el balance de situación inicial, balance de situación final del ejercicio anterior, y el resultado del proceso contable va a ser la obtención de las cuentas anuales. Recordando que las cuentas anuales, además de las ya conocidas: balance de situación y cuenta de pérdidas y ganancias, están formadas por la memoria, el estado de cambio en el patrimonio neto, y el estado de flujo de efectivo. Pero entre el punto de partida y el punto final existe una serie de fases que de forma sistemática han de llevarse a cabo. (Pascual, 2010, pág. 89)

La contabilidad es una disciplina dedicada a recopilar, registrar, interpretar y exhibir información vinculada al patrimonio y a los recursos económicos de una entidad. Para cumplir con su finalidad, los expertos en la materia como lo son los contadores deben desarrollar una secuencia lógica de pasos que están relacionados entre sí y que componen lo que se conoce como procedimiento contable. (Solvediva , 2010, pág, 13)

Los procesos contables se van desarrollando desde que se realizan las primeras actividades económicas, para luego trabajar con las mismas y obtener información oportuna y veraz para las personas interesadas en ella, sean estas internas o externas.

1.2.2.1Objetivos de los procesos contables.

Los objetivos de la gestión de procesos contables son:

▪ Objetivos de autorización: deben establecerse, mantenerse y actualizarse los procedimientos contables que den origen a los informes financieros.

15

clasificar y exponer los hechos económicos de forma razonablemente adecuada, de acuerdo con los criterios de la dirección.

▪ Objetivo de proceso de informes: los informes deben ser presentados con exactitud y rapidez en todas las fases de su proceso, con las aclaraciones necesarias en notas y anexos. (Eslava, 2013, pág. 66)

Los objetivos de los procesos contables tratan de coordinar en el inicio la autorización, con la clasificación y los informes que deben ser exactos y oportunos.

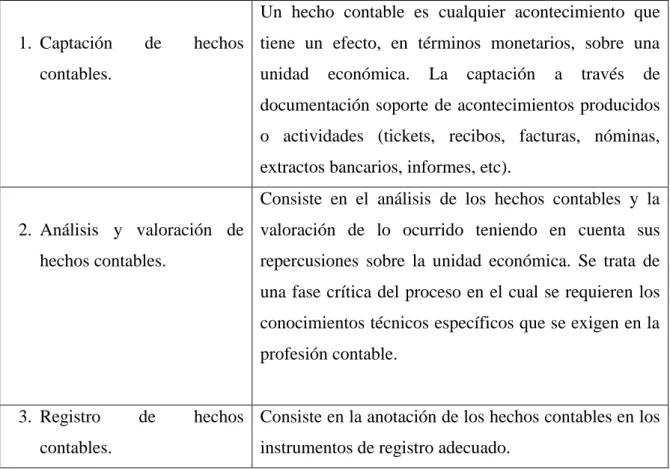

1.2.2.2Modelo de Procesos contables.

El modelo contable puede sintetizarse en los siguientes pasos que se muestran a continuación:

Tabla 2. Modelo de procesos contables

1. Captación de hechos

contables.

Un hecho contable es cualquier acontecimiento que tiene un efecto, en términos monetarios, sobre una unidad económica. La captación a través de documentación soporte de acontecimientos producidos o actividades (tickets, recibos, facturas, nóminas, extractos bancarios, informes, etc).

2. Análisis y valoración de hechos contables.

Consiste en el análisis de los hechos contables y la valoración de lo ocurrido teniendo en cuenta sus repercusiones sobre la unidad económica. Se trata de una fase crítica del proceso en el cual se requieren los conocimientos técnicos específicos que se exigen en la profesión contable.

3. Registro de hechos

contables.

16 4. Elaboración de información

de síntesis.

Consiste en la acumulación de la información registrada y la elaboración de informes de síntesis útiles para la toma de decisiones. Muchos informes se elaboran de forma rutinaria y están actualmente mecanizados (las aplicaciones informáticas de contabilidad incluyen los diseños con su estructura y contenido; y se emiten de forma automática), otros por el contrario precisan de una elaboración específica.

Fuente: (Alcarria, 2009. Pág. 12) Elaborado por: Sandra Navarrete

En términos generales un modelo es una responsable de la realidad que utiliza muchas veces para explicar un determinado comportamiento o la evolución de un proceso. Los Estados Contables representan la realidad de un ente para explicarla y mostrar su evolución.

1.2.2.3Rotación de Inventarios.

Indica las veces con que la empresa está utilizando sus activos para generar ventas y por ende la utilidad.

Tabla 3. Razón de actividad

Razones de Actividad Rotación de inventarios.

Indica el número de veces que se compra-vende la mercancía, y el número de días que tarda el ciclo.

Fuente: (Robles, 2012)

17 1.2.3 Gestión de inventarios.

La administración de los inventarios se refiere al equilibrio que debe existir entre la presencia física de stock y la demanda efectiva del producto o servicio, esta relación debe ser de 1 a 1 o en su defecto de 1 a 2, en casos mayores se generará un sobre costo de almacenamiento o bodegaje que incrementará los costos del producto. Esta relación debe ser muy eficiente de tal manera que las necesidades empresariales de producción y comercialización sean acordes con los requerimientos del mercado. (Heredia, 2013, pág. 170)

El inventario incluye todos los bienes y materiales que son usados en los procesos de producción, mantenimiento, distribución y, en general, en la logística de servicios.

Su función es servir de amortiguador entre la demanda de bienes por parte de unos clientes y la capacidad de producción de bienes y servicios de la empresa.

Su objetivo es conseguir un equilibrio entre la calidad de servicio ofrecido a los clientes y la inversión económica necesaria para ello, y que se traduce en un inmovilizado que, en muchos casos, suponer unos recursos financieros de dimensiones espectaculares. (Sarabia, 2009, pág. 431)

La gestión de inventarios se refiere a la aplicación de los componentes de kl administración como la planificación, organización, dirección y control de los inventarios de una empresa para una mejor operatividad.

1.2.3.1Objetivos de la gestión de inventarios

En la gestión de inventarios, hay que buscar un punto de equilibrio entre dos circunstancias opuesta:

18

de stock elevado, implica tener un gran capital inmovilizado, pero habrá menos capital inmovilizado y por lo tanto la situación financiera de las empresa será mejor.

▪ Si el nivel de stock que se mantiene es bajo, el servicio que se puede ofrecer será pequeño, pero habrá menos capital inmovilizado y por lo tanto la situación financiera de la empresa será mejor. (Parreño, 2009, pág. 114)

1.2.3.2Inventarios.

El inventario es la relación formada por el conjunto de elementos que componen el patrimonio de una empresa. Es decir, los bienes, derechos y obligaciones valorados según los principios contenidos en la legislación, detallando para cada elemento patrimonial las unidades, precios unitarios, cantidades parciales y totales. La diferencia entre ambos nos servirá para fijar el neto patrimonial. (Cabarcos, 2010, pág. 86)

La información es de vital importancia para la empresa, y en concreto para los empresarios, ya que es imprescindible para un adecuado proceso de toma de decisiones, para gestionar su empresa de forma eficiente, los empresarios obtienen información sobre sus clientes, proveedores y entorno político económico en el que se desenvuelve su actividad.

La compra de cualquier tipo de mercancía supone un coste para la empresa. Por esta razón, es imprescindible llevar un control productos que permita conocer en todo momento el número de artículos disponibles en su valor (Brenes, 2015, pág.158)

19 1.2.3.3Importancia de los inventarios

La dirección adecuada de los inventarios es una de las tareas más importantes de la dirección. Su función ha de ser asegurar un uso eficiente del inventario y una gestión correcta del stock.

Como se verá a lo largo de este tema, existen métodos cuantitativos para una gestión de stock óptima de los inventarios. Pero, sin realizar ningún cálculo, simplemente con el sentido común, se puede ver que, generalmente, interesará mantener grandes inventarios cuando:

▪ Los costes se pedido son elevados.

▪ Los costes de almacenamiento son bajos.

▪ Existen descuentos por grandes volúmenes de pedido.

▪ Ante un inminente crecimiento de la demanda.

▪ Se esperan fuertes subidas de los precios. (Casanova, 2011, pág.127)

La importancia de los inventarios y su manejo son de importancia ya que se pretende asegurar su uso y mantener stocks adecuados.

1.2.3.4Control de inventarios

En cuestión relevante relacionada con la valoración de las salidas de almacén es la periodicidad en el control de las entradas y salidas. Así, cabe hablar de dos tipos de sistemas de control: inventario permanente e inventario periódico.

20

Un sistema de control por inventario permanente que cada vez que se produce una entrada en almacén, ésta se registra por su precio de adquisición y cada vez que se produce una salida, ésta se registra también por su precio de adquisición bien usando el coste identificado par el producto concreto que ha salido o bien aplicado alguno de los criterios estudiados.

▪ Inventario periódico

En un sistema de control por inventario periódico no es necesario registrar las entradas y salidas a precio de adquisición conforme éstas se van produciendo. En este sistema basta con conocer las entradas de un periodo y realizar un recuento físico que ponga de manifiesto las existencias finales en unidades físicas. (Alcarria, 2009, pág.173)

1.2.3.5Conteo físico de inventarios

La revisión de inventarios se puede realizar en diferentes formas. Un sistema de inventario físico depende de un conteo real de los productos disponibles, el cual se hace en unidades físicas, como piezas, galones o cajas. Al usar este método, una empresa puede crear un registro preciso de su nivel de inventarios en un punto determinado en el tiempo. Algunas empresas tiene un cierre anual para contar todo; un inventario físico completo. Otras utilizan un conteo cíclico, al programar diferentes segmentos del inventario para conteo en distintos momentos durante el año. Esto simplifica el proceso y lo hace menos complicado para la empresa completa. (Gooder, 2012,pág. 621)

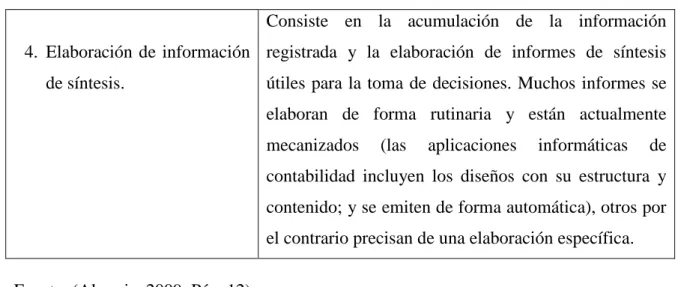

21 1.2.3.6Tipos de inventarios.

Hay varios criterios para clasificar los tipos de inventarios existentes, entre los más conocidos destacan los siguientes:

Tabla 4. Tipos de inventario

Según la contabilidad. ▪ Inventarios contables.

▪ Inventarios extracontables.

Según los tipos de mercancías. ▪ Materas primas.

▪ Materiales de acondicionamiento. ▪ Productos terminados.

▪ Subproductos.

▪ Productos semielaborados. ▪ Recambios o repuestos.

Según la periodicidad. ▪ Inventario permanente.

▪ Inventario periódico. ▪ Inventario puntual.

▪ Según el método de ejecución.

Según el método de ejecución: ▪ Inventario por sectores.

▪ Inventario por secciones. ▪ Inventario por artículo.

Fuente: (Brenes, 2015, pág. 162 ) Elaborado por: Sandra Navarrete

1.2.3.7Método de valoración de inventarios.

El movimiento de los materiales y los productos terminados (por articulo) se controlan en tarjetas Kárdex, para lo cual se usa métodos. (Sarmiento, 2005, pág 46)

22

1.2.3.7.1Método Promedio.

El procedimiento consiste en calcular un precio medio para las existencias que hay en el almacén, mientras que las salidas salen a dicho precio; por lo tanto, la diferencia de ese precio medio con el de venta será el margen de ventas de los productos vendidos. (Miguez, Mónica, 2010,pág.20)

1.2.3.7.2Método FIFO o PEPS

Siglas que significa lo primero en entrar, lo primero en salir. De acuerdo con la filosofía del método, el precio de valoración de los despachos se determina en este orden: Inventario Inicial, Inventario de las compras que, en su orden, han sido registradas. (Sànchez, 2011, pág. 99)

Los costos de adquisición se calculan de acuerdo al método utilizado, si aplica el método promedio los costos se van modificando según los precios de los diferentes pedidos; mientras que el método FIFO mantienen los costos de acuerdo al orden de ingreso y egreso.

1.2.3.8Control de existencias de material de bodega

Con la finalidad de que las existencias de materiales; no sean abastecidas en exceso o desabastecidas, se deben analizar ciertos parámetros. (Sarmiento, 2005, pág. 47)

Las existencias de mercaderías en bodega deben registrarse de acuerdo a parámetros establecidos, determinando un control para una optimización de las existencias.

1.2.3.8.1 Cantidad Máxima

23

La cantidad máxima evita a la empresa inmovilizar dinero en recursos innecesarios en ese momento, ocasionando ocupación de espacio físico y pérdidas por deterioros.

1.2.3.8.2 Cantidad Mínima

Se refiere a que esta cantidad es la mínima permitida; porque si bajamos esta cantidad a lo mejor no vamos a cumplir con lo requerido para producir; y, obviamente no se va a atender con oportunidad a los clientes, si esto sucede se irá perdiendo el mercado. (Sarmiento, 2005)

Es la base mínima, si disminuye de este valor corre el riesgo de perder campo en el mercado, al no cumplir con los pedidos de los clientes en el tiempo establecido.

1.2.3.8.3 Cantidad Crítica

En esta cantidad, definitivamente la empresa puede llegar a desaparecer; porque no cuenta con los materiales necesarios para la producción; consecuentemente no estará en condiciones de producir peor aún de vender. (Sarmiento, 2005)

Insuficiencia de materiales para las actividades de producción, lo que puede llevar a la entidad al declive al no contar con productos terminados y disponibles para la venta.

1.2.3.9Costos asociados a los inventarios.

24

El pirncipal reto que enfrenta la emprea cuando gestiona sus inventarios es el de mantener en equilibrio la relacion entre el servicio prestado al cliente y los costos asociados al sitema. De ahí la necesidad de una buena estimación de los mismo.

Se entiende por costos de lanzamiento de los pedidos al conjunto de gatos en que incurre la empresa al recibir o solicitar un pedido. (Cruelles, 2012, pág.63)

La base común de todo inventario es la representación de un costo asociado al mismo, los costos asociados al proceso de sostener un inventario se diferencian según la naturaleza de la organización.

1.2.3.10 Valoración de la salida de existencias.

Generalmente las necesidades de la empresa obligan a realizar el control de existencias en fichas que reflejen el valor del stock almacenado. Estas fichas permiten registrar los flujos que se producen en el almacén en unidades físicas y el valor monetario, además informan de la inversión del stock almacenado después de cada movimiento.

La entrada del producto en el almacén se refleja a precio de coste, cuando exista varios precios de adquisición hay que identificar las distintas partidas y darles un valor independiente. No Obstante, si recibimos en el mismo día dos partidas del mismo artículo procedente de diferentes proveedores y a distinto precio podemos reflejar su entrada a coste medio. (Escudero, 2011.pág.199)

25

El Plan General de Contabilidad, respecto a los criterios de valoracion de las salidas y el saldo de existencia, cuando se trata de bienes cuyo precio de adquisicion o coste de produccion no sea identificable de modo individualizado, se adoptará con carácter general el metodo del coste medio o precio medio ponderado.El método FIFO es aceptable y puede adoptarse, si la empresa lo considera mas conveniente para su gestión. (Escudero, 2013,pág. 261)

Las salidas de los distintos subgrupos de las existencias se cuantifica por el valor historico. Si los precios de adquisición o coste de las existencias no tuvieron ninguna variacion, su valoracion se limita a multiplicar el numero de unidades existentes por su precio unitario.

1.2.3.11 Variables que determinan el tamaño del inventario.

Los factores que influyen en la gestión de inventarios son diversos, y no tiene por qué ser los mismos entre diferentes empresas. Estas variables del entorno dictaminan directrices de compra para el aprovisionamiento correcto del inventario en cuestión. Algunas de las variables dependen directamente de la dirección de la empresa y por lo tanto pueden ser modificadas a voluntad, estos factores se denominan variables controlables.

Por otro lado, existe otro tipo de elementos que escapan al control de la empresa el inventario. Son las denominadas variables no controladas. (Casanova, 2011,pág. 128)

Cuando se va a realizar un estudio relacionado con los inventarios usualmente se emplea el enfoque de sistema. Los sistemas de inventario están formados por un conjunto de elementos que los caracteriza y que están referidos a:

▪ La demanda.

▪ El suministro.

26

▪ Los costos.

Cualquiera que sea la situación de inventario objetivo de estudio, estos elementos estarán presentes. Además, cada uno de estos elementos posee atributos que lo caracterizan y que es necesario tener en cuenta al desarrollar modelos de inventario. (Valdéz, 2013.pág.290)

Las variables que determinan e influyen en la gestión de inventarios están consideradas como generales para todo tipo de empresa, notándose en las debilidades de las empresas y enfocándose a las amenazas que acometen desde el entorno exterior.

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN

El marco teórico fundamentado con los criterios de especialistas en la temática: Martínez, Pérez y Nieto, determinan a la contabilidad como una disciplina económica y como ciencia esencial para la toma de decisiones y el análisis de los diferentes balances; por lo que la aplicación de los procesos contables resulta muy importante en los pasos a seguir y la entrega de información orientada hacia una buena gestión.

Así también se revisó la parte teórica de los procesos contables manifestados por: Alcarria. Pascual y Eslava, quienes asumen que los procesos contables sirve de guía para la cristalización la información financiera, que es la que ayudará a la gerencia a tomar las decisiones más acertadas, son así mismo los que ayudan a soportar la contabilidad, utilizados en los procesos contables y son registrados por su área respectiva.

27

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO

La contabilidad es la ciencia que estudia los registros contables en un periodo en el cual las empresas registran todas las transacciones permitiéndoles evidenciar la información financiera para poder optar por una buena decisión a los directivos de la empresa con el fin de evitar problemas a futuro.

Los procesos contables representan la secuencia lógica para el procesamiento de movimientos económicos que arrojaran información real de la empresa, para poder suministrar información financiera para personas internas y entes reguladores externos.

28 CAPÍTULO II

2. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

La Ferretería MEGA HIERRO M.C. del cantón La Concordia, inicia sus actividades en enero del 2014, con la actividad económica principal de Venta al por menor de artículos de ferretería, se considerará el período de enero 2015 para el desarrollo de la presente investigación, de la misma manera se realizará en el lugar donde funciona la ferretería que está ubicada en el cantón La Concordia en San Rafael Av. Simón Plata Torres, lote 4 y Juan Montalvo, frente a la Cooperativa de Ahorro y Crédito Puellaro Ltda. atrás de la casa el mundo del perno.

Por ser determinado como un contribuyente obligado a llevar contabilidad se sujeta a la Ley Orgánica de Régimen Tributario Interno, debiendo cumplir con las obligaciones tributarias siguientes:

▪ Declaración del IVA mensual.

▪ Declaración de la Retención en la Fuente.

▪ Impuesto a la Renta.

▪ Anexo Relación de Dependencia.

▪ Anexo Transaccional.

Así mismo está sujeta a las disposiciones de organismos de control del Estado como:

29

▪ Ministerio de Relaciones Laborales MRL.

▪ Gobierno Autónomo Descentralizado Municipal.

2.2DESCRIPCIÓN DEL PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN.

2.2.1 Modalidad de la investigación.

La investigación cualitativa utiliza la recolección de datos sin medición numérica para descubrir o afinar preguntas de investigación en el proceso de interpretación. Esta modalidad está relacionada con la caracterización de la causa del problema y la posible solución.

La investigación cuantitativa es de índole descriptiva y la usan los investigadores para comprender los efectos de diversos insumos. Este enfoque de investigación se conoce como positivismo y consiste en observación, experimentación y técnicas de encuesta. Los resultados son descriptivos, empíricos y, si se recaban en forma aleatoria (es decir, utilizando una muestra probabilística), puede generalizarse a poblaciones más grandes. Puesto que los datos recabados son cuantitativos, sirven para realizar un análisis estadístico complejo.

La modalidad de investigación cuantitativa es la que prevalecerá por cuanto en el proceso de investigación se desarrollarán relaciones numéricas.

2.2.2 Tipos de investigación.

2.1.1.1. Investigación de campo.

30

2.1.1.2. Investigación bibliográfica o documental.

Se empleará este tipo de investigación porque tiene como finalidad la fundamentación científica de las variables identificadas, permitiendo evidenciar la información extraída a través de datos bibliográficos que en sí es el soporte o sustento para el desarrollo de los siguientes capítulos del presente trabajo investigativo.

2.1.1.3. Investigación Descriptiva.

Es de tipo descriptiva porque se basa en un estudio analítico, que permite describir la realidad presente de los procesos, y de cada una de las necesidades de la empresa y de quienes la conforman, tanto los directivos como el talento humano.

2.1.1.4. Investigación Explicativa.

Determina el porqué de la problemática, busca obtener las causas que ocasionaron el problema a estudiar en la presente investigación.

2.2.3 Población y muestra.

2.1.1.5. Población.

La población para este trabajo de investigación se ha considerado de la siguiente manera:

Tabla 5. Población

DESCRIPCIÓN CANTIDAD

GERENTE 1

EMPLEADOS 5

TOTAL 6

31

Por tratarse de una población con un número limitado no se procedió al cálculo de la muestra.

2.2.4 Métodos, técnicas e instrumentos.

2.2.4.1Métodos.

Los métodos que se utilizaron en la investigación se detallan a continuación:

2.2.4.1.1 Método inductivo – deductivo.

La inducción permite pasar de los hechos particulares a los principios generales. Consiste en partir de la observación de múltiples hechos o fenómenos para luego clasificarlos y llegar a establecer las relaciones o puntos de conexión entre ellos, pudiendo concluir en una teoría “inferida inductivamente, porque la teoría se encuentra contenida en los fenómenos. La deducción cconsiste en obtener conclusiones particulares a partir de una ley universal.

Estos métodos de investigación se utilizaron en la identificación de la polémica y su estrategia de solución.

2.2.4.1.2 Método Analítico – sintético.

El método analítico consiste precisamente en descomponer un objeto en sus partes constitutivas. La ventaja al hacer esto es que se puede enfocar el estudio, una por una, en cada parte, comprendiéndola con detalle y profundidad.

El método sintético es un proceso mediante el cual se relacionan hechos aparentemente aislados y se formula una teoría que unifica los diversos elementos.

32 2.2.4.2Técnicas.

2.2.4.2.1 Entrevista.

Además de la correcta selección de la población e integrantes a entrevistar, en la realización adecuada de entrevistas especiales, dentro de las modalidades de entrevistas practicadas se ha optado por el modelo biográfico – narrativo como esquema maestro.

Se utilizó la entrevista para conversar con el propietario de la empresa motivo del estudio.

2.2.4.2.2 Encuesta.

La encuesta es sin duda la metodología de investigación más utilizada en ciencias sociales y en el funcionamiento habitual de los gobiernos, los cuales se apoyan en la información recogida para realizar las estadísticas.

La encuesta se utilizó para recoger datos del grupo de población seleccionada para el trabajo de campo.

2.2.4.3Instrumentos.

2.2.4.3.1 Guía de entrevista.

La guía de entrevista permite la aprensión de fenómenos profundos, que ayudan a comprender acciones y situaciones de las personas y de las organizaciones.

2.2.4.3.2 Cuestionario de encuesta.

33 2.2.5 Interpretación de resultados.

2.2.5.1Resultado de la entrevista al Gerente de la Ferretería MEGA HIERRO M.C.

Pregunta 1. ¿La empresa cuenta con un proceso contable que permita obtener información en un determinado momento?

La empresa no cuenta con un proceso contable estructurado y definido como para obtener datos acertados, por lo general se realiza de forma empírica en base los volúmenes de compras y ventas.

Pregunta 2. ¿La empresa cuenta con documentos que respalden las cantidades de existencias?

No existen registros de las existencias que las respalden.

Pregunta 3. ¿Existe algún control sobre los movimientos operacionales de la empresa en cuanto a las compras y ventas que se efectúan?

No existe un control determinado sobre el manejo de las compras y ventas.

Pregunta 4. ¿Se informa oportunamente los resultados obtenidos en cuanto al manejo de inventarios?

El manejo de los inventarios se lo realiza empíricamente por lo tanto no existe informes en cuanto a los resultados en este caso.

Pregunta 5. ¿La documentación que ingresa a la empresa es revisada previamente?

La revisión se la realiza de forma breve y solo es utilizada de respaldo.

34

La persona responsable de receptar los documentos es la secretaria.

Pregunta 7. ¿Cuál es el proceso que se lleva a cabo en las compras y ventas?

No existe un proceso establecido por escrito para las adquisiciones de la empresa así como para las ventas de la entidad.

Pregunta 8. ¿Se ha realizado tomas físicas de los inventarios?

En la empresa no se suele realizar tomas físicas de los inventarios.

Pregunta 9. ¿La empresa aplicaría un proceso contable?

La empresa estaría dispuesta a aplicar un proceso contable que le beneficie y que le permita obtener una mayor eficiencia y eficacia en cuanto al manejo de las mercaderías.

Pregunta 10. ¿Las mercaderías que llegan a la empresa van directamente a bodega?

La factura llega primero al bodeguero para que constate que la mercadería está completa.

2.2.5.2Resultados de la encuesta.

Tabla 6. Encuesta a empleados.

N- PREGUNTA RESPUESTA

SI NO

1 ¿Existe un control detallado de los ingresos y egresos de la empresa?

20% 80%

2 ¿Ha recibido reclamos por parte de sus proveedores por demoras en la entrega de documentación?

35

3 ¿Existe documentación oportuna que dé información sobre las existencias de productos en bodega?

20% 80%

4 ¿Existe un método establecido para el manejo de los costos en inventarios?

0% 100%

5 ¿Han realizado conteo físico de las mercaderías? 20% 80%

6 ¿Considera que el manejo de los inventarios es el adecuado? 40% 60%

7 ¿El proceso de recepción y entrega de mercaderías se encuentra documentado?

20% 80%

8 ¿Existe un control de los inventarios a través de documentos Kárdex?

0% 100%

9 ¿Ha recibido alguna capacitación en el manejo de existencias de mercaderías?

0% 100%

10 ¿Estaría dispuesto a implementar procesos contables óptimos para mejorar la gestión de inventarios?

100% 0%

Fuente: Ferretería MEGA HIERRO M.C. Elaborado por: Sandra Navarrete

2.2.6 Verificación de la idea a defender.

Tras ejecutar el estudio se obtuvo el resultado de la entrevista, encuentra y lo extraído evidencia que la empresa no cuenta con una programación adecuada mencionada esto en las respuestas de las preguntas tres y nueve realizada al gerente y en la pregunta uno realizada en la encuesta a los empleados.

36

Por las razones expuestas anteriormente se define que la idea a defender propuesta en la presente investigación se confirma como positiva, para diseñar Procesos Contables para mejorar la Gestión de inventarios de la Ferretería MEGA HIERRO M.C., del cantón La Concordia.

2.3 PROPUESTA DE LA INVESTIGADORA

En base al contextos y a la problemática planteada sobre la Ferretería MEGA HIERRO M.C., del cantón La Concordia. Se pretende llevar a cabo el diseño de Procesos Contables, mediante los componentes fundamentales siguientes:

▪ Captación de hechos contables.

▪ Análisis y valoración de hechos contables.

▪ Registro de hechos contables.

▪ Elaboración de información de síntesis.

2.4 CONCLUSIONES PARCIALES DEL CAPÍTULO

Mediante la caracterización de la empresa se ha determinado el origen de la actividad comercial, así también la normativa gubernamental y las obligaciones tributarias a las que debe regirse para su normal desarrollo económico y obtención de objetivos de la misma para satisfacer las necesidades internas y externas.

Así mismo con la metodología de la investigación se evidencio la problemática en la gestión de inventarios de la Ferretería MEGA HIERRO M.C. cantón La Concordia, ocasionado por el mal manejo de los inventarios y la no participación activa del personal involucrado.

37

38

CAPÍTULO III

3. VALIDACIÓN DE LOS RESULTADOS DE SU APLICACIÓN

3.1 TÍTULO DE LA PROPUESTA: DISEÑO DE PROCESOS CONTABLES PARA MEJORAR LA GESTIÓN DE INVENTARIOS DE LA FERRETERÍA MEGA HIERRO M.C. DEL CANTÓN LA CONCORDIA.

3.2 DESARROLLO DE LA PROPUESTA

3.2.1 Justificación.

Referida la problemática en el manejo de los inventarios en La Ferretería MEGA HIERRO M.C, y el plantear el diseño de procesos contables que ayudará a la gestión de los inventarios, justifica la presente propuesta investigativa.

La gestión de inventarios hace referencia a la función de servir de amortiguador entre la demanda de bienes por parte de unos clientes, la capacidad de producción, venta de bienes y servicios de la empresa.

Identificado la necesidad y como parte del proceso contable se define el control de inventarios como el conjunto de técnicas que ayudan al control y manejo eficiente de las mercaderías o bienes de propiedad de la empresa, juegan un papel importante pues es una guía metodológica para la ejecución de las actividades relacionadas con la contabilización de operaciones transaccionales.

3.2.2 Objetivo General.

39 3.2.3 Objetivos Específicos.

• Estructurar un ambiente adecuado para la captación de hechos contables, para evitar la pérdida de información.

• Establecer un análisis y valoración de los hechos contables para su correcta clasificación y distribución de la información.

• Realizar el registro de hechos contables que se producen en la empresa de forma cronológica y sistemática para mantener una base de datos actualizada.

• Establecer la elaboración de información de síntesis consolidando los datos en los balances respectivos

3.2.4 Propuesta.

3.2.4.1Captación de hechos contables.

La Ferretería MEGA HIERRO M.C, como persona natural inicia sus actividades en el año 2004, está ubicada en la provincia de Santo Domingo de los Tsáchilas, cantón La Concordia, San Rafael en la Av. Simón Plata Torres lote # 4 y Juan Montalvo, frente a la Cooperativa de Ahorro y Crédito Puellaro Ltda. atrás de la casa el mundo del perno.

En la actualidad cuenta con 6 personas que colaboran directamente en el negocio, así como 10 proveedores promedio fijos y sus clientes son empresas, personas naturales y consumidores finales.

3.2.4.1.1 Visión propuesta.

40

3.2.4.1.2 Misión propuesta.

Somos una empresa formal con valores éticos, contando con un excelente equipo humano capacitado con pensamiento empresarial, satisface las necesidades de sus clientes en la provincia de Santo Domingo de los Tsáchilas, cantón La Concordia.

3.2.4.1.3 Valores propuestos.

▪ Respeto: aceptamos las diferencias que existen entre los seres humanos por esto actuamos teniendo en cuenta que nuestros derechos terminan donde empiezan los del otro.

▪ Honestidad: trabajamos con transparencia, rectitud y en armonía con los valores éticos, humanos y empresariales que promulgamos, con el fin velar por la confiabilidad de la información y el buen nombre de la empresa y así alcanzar nuestros propósitos misionales.

▪ Solidaridad: actuamos siempre con la disposición de ayudar a los compañeros cuando necesiten de apoyo; regidos por la cooperación para lograr los objetivos propuestos por la empresa y así unimos experiencia, conocimientos, talentos y habilidades como factor clave para logro de resultados.

▪ Compromiso: vigilamos que la obligación contraída, la palabra dada, fe empeñada, se traduzca en la responsabilidad personal de cumplir cabalmente con lo ofrecido y se materialice con la satisfacción de lo que hacemos.

▪ Calidad de servicio: comprometemos a cada uno de nuestros colaboradores a estar en disposición permanente para atender, solucionar y dar respuesta oportuna a las necesidades de nuestros clientes.

41

3.2.4.1.4 Organigrama estructural propuesto.

Fuente: Información de la empresa. Elaborado por: Sandra Navarrete.

GERENTE GENERAL

DPTO DE VENTAS

DESPACHADOR

VENDEDOR JEFE DE BODEGA

SECRETARIA ASISTENTE CONTABLE CONTADOR

DPTO BODEGA DPTO COMPRAS