UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNINANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA:

SISTEMA DE COSTOS POR PROCESOS Y GESTIÓN DE PRODUCCIÓN DE

LA EMPRESA AGROINDUSTRIAS EXTRACTORAS DE ACEITES

VEGETALES AEXAV CÍA. LTDA. DEL CANTÓN QUININDÉ

PROVINCIA DE ESMERALDAS.

AUTOR: MORÁN VERGARA WELLINTON JOFFRE

ASESORA: DRA. POZO HERNÁNDEZ FANNY MARICELA

SANTO DOMINGO - ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN.

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de Titulación realizado por el señor Wellinton Joffre Morán Vergara, estudiante de la Carrera Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, con el tema “SISTEMA DE COSTOS POR PROCESOS Y GESTIÓN DE PRODUCCIÓN

DE LA EMPRESA AGROINDUSTRIAS EXTRACTORAS DE ACEITES

VEGETALES AEXAV CÍA. LTDA. DEL CANTÓN QUININDÉ, PROVINCIA DE

ESMERALDAS”, ha sido prolijamente revisado, y cumple con todos los requisitos

establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, junio de 2017

_________________________

Dra. Fanny Maricela Pozo Hernández

DECLARACIÓN DE AUTENTICIDAD.

Yo, Wellinton Joffre Morán Vergara, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, junio de 2017

_______________________________ Sr. Wellinton Joffre Morán Vergara C.I. 171292758-9

DERECHOS DE AUTOR.

Yo, Wellinton Joffre Morán Vergara, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, junio de 2017

Sr. Wellinton Joffre Morán Vergara C.I. 171292758-9

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN.

Yo, Angélica Dora Rodríguez Lara, en calidad de Lectora del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por el señor Wellinton Joffre Morán

Vergara sobre el tema “SISTEMA DE COSTOS POR PROCESOS Y GESTIÓN

DE PRODUCCIÓN DE LA EMPRESA AGROINDUSTRIAS EXTRACTORAS DE

ACEITES VEGETALES AEXAV CÍA. LTDA. DEL CANTÓN QUININDÉ,

PROVINCIA DE ESMERALDAS”, ha sido cuidadosamente revisado por la suscrita,

por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, septiembre de 2017

_______________________________ Dra. Angélica Dora Rodríguez Lara

DEDICATORIA.

Con todo mi amor este trabajo y logro profesional va dedicado a mi familia, especialmente a mi amada esposa e hijos, quienes tuvieron que sacrificar su tiempo y tantos momentos importantes para permitirme desarrollar esta carrera universitaria.

.

AGRADECIMIENTO.

Gracias a Dios por darme la vida y permitirme tener salud, amor y la fuerza necesaria a lo largo de esta etapa de estudio. Gracias por darme una familia que siempre creyó en mí, quienes han sido una motivación constante para cada día llegar más lejos y alcanzar una meta tan anhelada.

Esto sin duda será un gran logro para mi vida profesional, en lo que influyó el apoyo y cariño de mi amada esposa e hijos, por eso, más que enfocarme en mis logros personales, deseo enfocarme en todos los sacrificios que ellos debieron realizar para permitirme desarrollar toda mi carrera universitaria.

Gracias también a Uniandes Santo Domingo por la oportunidad para obtener un título profesional, a mis docentes guías y en especial a la Dra. Fanny Maricela Pozo, Asesora del presente proyecto.

RESUMEN.

En el sector palmicultor la determinación de los costos de producción son el instrumento indispensable para la determinación de sus precios de venta, más aún en una economía en donde los precios varían constantemente haciéndose indispensable tener a la mano esta información.

Una vez concluido este trabajo investigativo, basándose en la información obtenida en la aplicación de la encuesta al personal y en especial en la entrevista a la Gerencia General, se pudo evidenciar la necesidad por parte de la gerencia en tener un sistema que le permita determinar el costo de producción según el tipo de productos que se maneja. Por esta razón se ha diseñado la presente propuesta, con información y datos reales obtenidos en la investigación de campo y a la vez proporcionados por el área de producción y administración pudiendo obtener resultados confiables y necesarios, de esta manera permitirá a la administración hacer uso de esta información con miras a un mejor manejo operacional.

ABSTRACT.

In the palm oil farmer sector, the determination from production costs is the indispensable instrument for determining their sales prices, even more so in an economy where prices are constantly changing, making it essential to have this information at hand.

After completing this research, based on the information obtained in the application of the survey to the staff and especially in the interview to the General Management, it was possible to demonstrate the need on the part of the management to have a system that allows him to determine the Cost of production according to the type of products being handled. For this reason, the present proposal has been designed, with real information and data obtained in the field research and at the same time provided by the area of production and administration, being able to obtain reliable and necessary results, thus allowing the administration to make use of this Information for better operational management.

ÍNDICE GENERAL.

Pág.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACION

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

INTRODUCCIÓN. ... 1

Antecedentes. ... 1

Planteamiento del Problema. ... 2

Formulación del Problema. ... 3

Objeto de la Investigación y Campo de Acción. ... 3

Identificación de la Línea de Investigación. ... 3

Objetivo General. ... 3

Objetivos Específicos. ... 4

Idea a Defender. ... 4

Variables de la Investigación. ... 4

Justificación del Tema. ... 4

Metodología de Investigación a Utilizar. ... 5

Resumen de la estructura del proyecto de investigación. ... 5

Aporte teórico. ... 7

Significación práctica. ... 7

Novedad científica. ... 7

CAPÍTULO I. ... 8

1. MARCO TEÓRICO. ... 8

1.1 ORÍGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN. ... 8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 8

1.2.1 Contabilidad. ... 8

1.2.1.2 Campos de especialización de la contabilidad. ... 9

1.2.1.3 Proceso Contable. ... 10

1.2.2Sistema de Costos por Proceso... 10

1.2.2.1 Objetivos. ... 11

1.2.2.2 Contabilidad de Costos... 12

1.2.2.3 Propósitos de la Contabilidad de Costos. ... 13

1.2.2.4 Elementos del Costo. ... 13

1.2.2.4.1 Materia prima. ... 14

1.2.2.4.2 Mano de obra. ... 14

1.2.2.4.3 Costos Indirectos de Fabricación: ... 15

1.2.2.5Clasificación del Costo. ... 15

1.2.2.6 Sistemas de Costeos por Procesos. ... 16

1.2.2.7 Diseño de Sistema de Costos por Procesos Conjuntos. ... 20

1.2.3Gestión de Producción. ... 24

1.2.3.1 Gestión. ... 24

1.2.3.2 Producción. ... 24

1.2.3.3 Administración. ... 25

1.2.3.3.2 Administración de Operaciones. ... 26

1.2.3.4El objetivo de la administración de la producción. ... 26

1.2.3.5 El alcance de la administración de operaciones. ... 27

1.2.3.6 Función de la administración de la producción. ... 28

1.2.3.7 Enfoque del proceso de producción. ... 29

1.2.3.8 Tipos de transformación / procedimientos. ... 30

1.2.3.9 La Organización de las operaciones productivas. ... 31

1.2.3.10 Etapas de la administración de operaciones. ... 33

1.2.3.10.1 El planeamiento de las operaciones productivas. ... 33

1.2.3.11Dirección de las operaciones productivas. ... 34

1.2.3.11.1 La Productividad. ... 34

1.2.3.11.2 La Capacidad. ... 34

1.2.3.11.3 Prioridad y Control de la Capacidad. ... 34

1.2.3.11.4 Análisis del Punto de Equilibrio. ... 36

1.3VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. ... 37

CAPÍTULO II. ... 39

2MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 39

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO INSTITUCIONAL. ... 39

2.1.1 Talento Humano de la Empresa. ... 40

2.1.2 Productos. ... 41

2.1.3 Proveedores. ... 41

2.1.4 Clientes. ... 42

2.1.5 Competencia. ... 42

2.2PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA INVESTIGACIÓN. ... 43

2.2.1 Tipos de Investigación. ... 43

2.2.2 Métodos, técnicas e instrumentos de investigación. ... 44

2.2.2.1 Métodos. ... 44

2.2.2.2 Técnicas de Investigación. ... 45

2.2.2.3 Instrumentos. ... 46

2.2.3Población y Muestreo. ... 46

2.2.3.1 Población. ... 46

2.2.3.2 Muestra. ... 47

2.2.3.3 Interpretación de Resultados. ... 47

2.2.3.4 Verificación de la idea a defender. ... 52

2.3PROPUESTA DEL INVESTIGADOR ... 52

2.4 CONCLUSIONES PARCIALES DEL CAPITULO ... 54

CAPÍTULO III. ... 55

3VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN. ... 55

3.1 TITULO DE LA PROPUESTA. ... 55

3.2 DESARROLLO DE LA PROPUESTA. ... 55

3.2.1 Justificación de la propuesta. ... 55

3.2.2 Objetivo General. ... 56

3.2.3 Objetivos específicos. ... 56

3.2.4 Desarrollo del sistema propuesto. ... 57

3.2.4.1 Establecer el proceso de extracción de aceite y pasta de palmiste. ... 57

3.2.4.3Mejorar el plan de cuentas de la empresa para facilitar la aplicación de los

registros contables de acuerdo a las normativas vigentes. ... 71

3.2.4.4 Diseñar un sistema que permita obtener el costo de producción con costos conjuntos de los productos disponibles para la venta, estableciendo el mecanismo adecuado para valorar los subproductos obtenidos en el proceso ... 85

3.2.4.5 Estados financieros de la empresa y el correspondiente análisis. ... 96

3.3 VALIDACIÓN DE LA PROPUESTA. ... 110

3.4 CONCLUSIONES PARCIALES DEL CAPÍTULO. ... 111

CONCLUSIONES Y RECOMENDACIONES GENERALES……….111

BIBLIOGRAFÍA

ÍNDICE DE TABLAS.

Tabla 1. Personal de la empresa ... 41

Tabla 2. Población... 47

Tabla 3. Encuesta aplicada a los empleados... 51

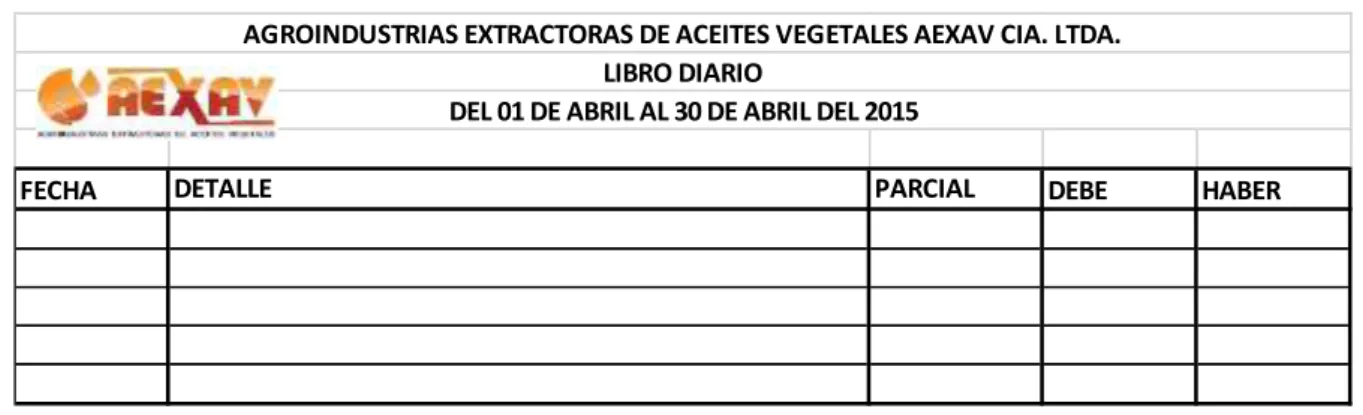

Tabla 4. Formato de libro diario. ... 61

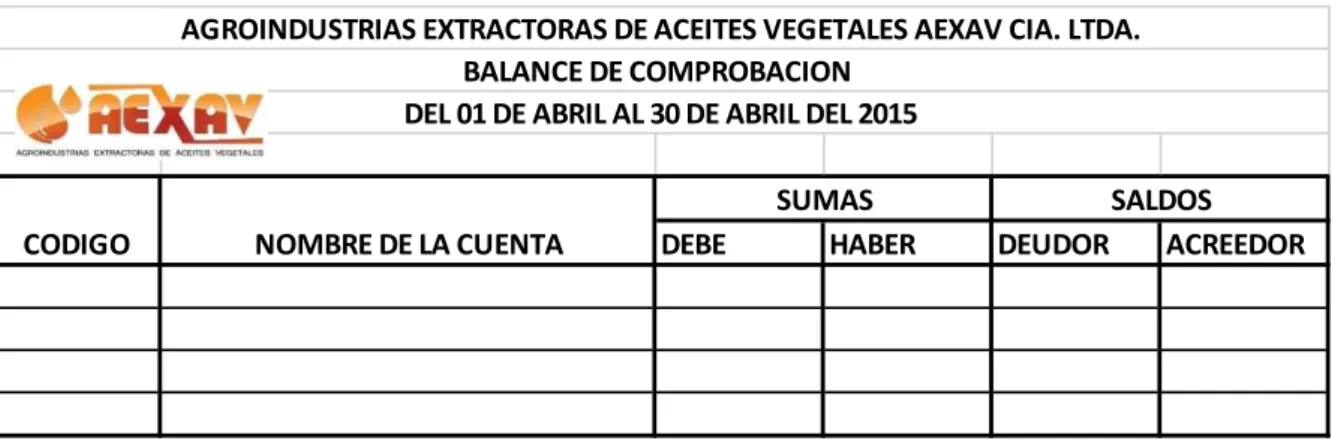

Tabla 5. Formato de balance de comprobación. ... 62

Tabla 6. Formato de Estado del Resultado Integral. ... 64

Tabla 7. Formato de Estado de Situación Financiera. ... 65

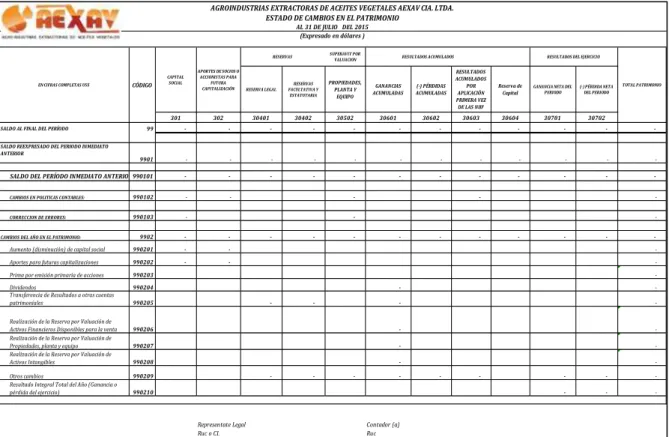

Tabla 8. Estado de evolución del patrimonio horizontal (Tipo matriz) ... 67

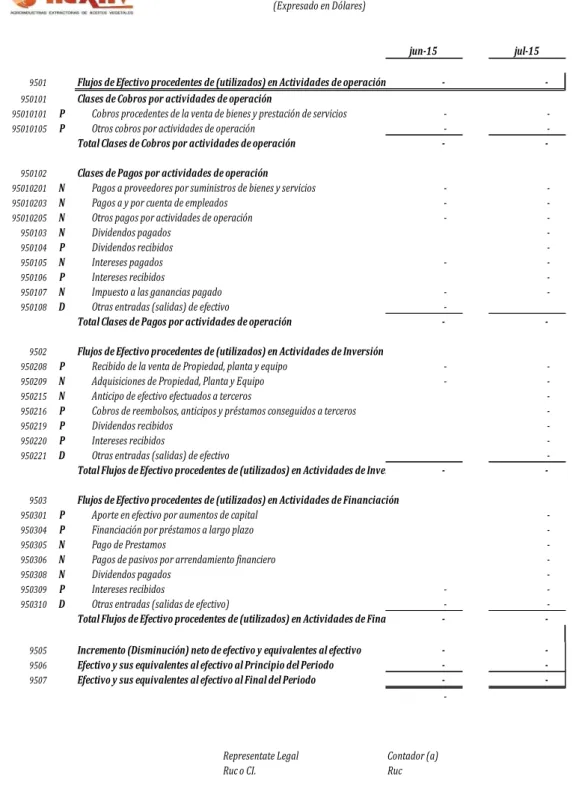

Tabla 9. Estado de flujo de efectivo ... 69

ÍNDICE DE FIGURAS. Figura 1. Sistemas de Costeos por Procesos ... 17

Figura 2. Sistemas de Programación ... 31

Figura 3. El Ciclo Operativo de La Empresa ... 32

Figura 4. Principales Funciones del Control de las actividades de producción. ... 35

Figura 5. Organigrama estructural de la empresa. ... 57

Figura 6. Simbología para diagramas de flujo. ... 58

Figura 7. Flujogramas del proceso de extracción de aceite y torta de palmiste ... 59

ÍNDICE DE ANEXOS.

ANEXO 1. CARTA DE APROBACIÓN DEL PERFIL

ANEXO 2. CARTA DE APERTURA DE LA EMPRESA

ANEXO 3. FORMATO DE ENTREVISTA Y ENCUESTA

ANEXO 4. LIBRO DIARIO

ANEXO 5. MAYORIZACIÓN

ANEXO 6. DETERMINACION DEL FACTOR DE ASIGNACION DEL COSTO CONJUNTO

ANEXO 7. HOJA DE REASIGNACIÓN DE OTROS GASTOS DE FABRICACIÓN

ANEXO 8. ROL DE PAGOS Y PROVISIONES

ANEXO 9. KÁRDEX

ANEXO 10. REGISTRO EGRESO DE BODEGA

1

INTRODUCCIÓN.

Antecedentes.

El sistema de Costos por Proceso consiste en cargar los costos de producción, a los sistemas acumulados de los costos de producción, sean estos por departamentos o centros de costos. Los costos representan cargos asociados con la adquisición o producción de un bien o a la prestación de un servicio de los cuales un ente económico obtendrá su rentabilidad.

Gestión de Producción es la acción de gestionar y administrar una actividad profesional destinado a establecer los objetivos y medios para su realización, a precisar la organización de sistemas, con el fin de elaborar la estrategia del desarrollo y a ejecutar la gestión del personal. Podemos decir que la gestión de producción es el conjunto de herramientas administrativas, que van a maximizar los niveles de la productividad de una empresa, por lo tanto la gestión esta se centra en la planificación, demostración, ejecución y control, para así obtener un producto de calidad.

Luego de revisar los temas de trabajos de grado en el CEDIC de Uniandes -Santo Domingo, sobre el tema “Sistema De Costos Y Gestión De Producción De La Empresa Agroindustrias Extractoras De Aceites Vegetales Aexav Cía. Ltda. Del Cantón Quinindé Provincia De Esmeraldas”, se afirma que no registra antecedentes investigativos, no obstante existen temas relacionados como:

• Sistema de costos de producción de la finca “San Antonio” recinto el Quispe, del cantón Quinindé, autora: Martínez Reyes Katty Karina, año: 2012.

2

Se considera que el Sistema de Costo por Procesos y Gestión de Producción de la Empresa Agroindustrias Extractoras de Aceites Vegetales Aexav Cía. Ltda., del Cantón Quinindé es inédito y original.

Planteamiento del Problema.

Agroindustrias Extractoras de Aceites Vegetales Aexav Cía. Ltda., es una empresa dedicada a la extracción de Aceite de Palmiste y producción de Pasta de Palmiste productos que se obtienen de la nuez de Palma africana, ésta se encuentra ubicada en el Km. 196 de la Vía Quinindé Santo Domingo. Está compuesta por siete socios que son: Palcien S.A., Pexa S.A., Atahualpa S.A., Danayma S.A., Palmex S.A., Sozoranga S.A. y Pierre Hitti Barakat; cuenta con una capacidad instalada de producción de 3.800 kg., por hora pudiendo procesar hasta 2.150 toneladas métricas de Nuez de Palma Africana.

Después de mantener una entrevista con el Gerente de la Compañía y habiendo analizado los aspectos sobre los cuales existen la necesidad de realizar cambios sustanciales, se pudo determinar que:

• La empresa no cuenta con un informe de producción por departamentos o centros de costos, lo que ocasiona no poder contabilizar las operaciones.

• No se tiene la capacidad de determinar su costo de producción, lo que le impide determinar su precio de venta.

• Imposibilidad de estimar un punto de equilibrio en los volúmenes de producción, lo cual influye en la planificación de los requerimientos de la materia prima.

3

• No existe una política contable respecto de los costos de producción, por lo que la gerencia no cuenta con una herramienta de soporte para elaborar sus presupuestos.

De no solucionarse los problemas antes mencionados la empresa seguirá produciendo sin un sustento técnico y pedagógico que le permita mitigar los altos costos que generan la producción de sus productos.

Formulación del Problema.

¿Cómo un sistema de Costos Por Proceso aporta a la Gestión de la Producción de la Empresa Agroindustrias Extractoras de Aceites Vegetales Aexav Cía. Ltda., del Cantón Quinindé, Provincia de Esmeraldas.

Objeto de la Investigación y Campo de Acción.

Objeto de Investigación: Sistema de Costos por proceso

Campo de Acción: Gestión de Producción

Identificación de la Línea de Investigación.

La línea de investigación es la Gestión de Costos.

Objetivo General.

4

Objetivos Específicos.

• Fundamentar científica y teóricamente un sistema de Costos por proceso y Gestión de producción.

• Analizar la situación actual de la gestión de producción dentro del campo de acción en la empresa.

• Proponer un sistema de costos que permita fortalecer la gestión de producción.

Idea a Defender.

Con la implementación de un sistema de costos por procesos que abarque las actividades iniciales, las actividades operacionales, las actividades durante el período y las actividades al final del período, se conseguirá mejorar la gestión de producción de la Empresa Agroindustrias Extractoras de Aceites Vegetales Aexav Cía. Ltda., del Cantón Quinindé.

Variables de la Investigación.

Variable Dependiente: Gestión de producción.

Variable Independiente: Sistema de Costos

Justificación del Tema.

Justificación técnica.

5

Justificación Económica.

Al analizar los gastos incurridos en este proyecto por la compra de libros, pago de costos universitarios, movilizaciones y demás costos, son mucho menor que los que ocasiona implementar la aplicación de esta propuesta en la empresa más aún con los resultados obtenidos.

Título.

Realizar este proyecto permitirá obtener el Título de Ingeniero en Contabilidad Superior, Auditoría y Finanzas, C.P.A.

Metodología de Investigación a Utilizar.

En el presente proceso se enmarca en la modalidad Cuantitativa ya que tiende a usar instrumentos de medición y comparación que proporcionan datos, cuyo estudio requiere el uso de modelos matemáticos y de la estadística y en la Cualitativa porque se hace conveniente cuando se desea conocer las razones por las que los individuos actúan de la forma en que lo hacen. Siendo la modalidad cuantitativa la más utilizada por cuanto se trabaja con datos numéricos.

Adicionalmente se utilizó como complemento tipos de investigación como Bibliográfica, de Campo, Trasversal y Descriptiva; para las conclusiones también se empleó los métodos Analíticos Sintéticos, Inductivos deductivos; y en la recolección de información se empleó la técnica de la entrevista, la encuesta así como sus instrumentos como son guía de entrevista, cuestionario de encuesta y citas bibliográficas.

Resumen de la estructura del proyecto de investigación.

6

elaboración de sus productos, siendo imposible establecer su punto de equilibrio causando inexactitud en el establecimiento de sus precios de venta y en la planificación de requerimientos de materia prima. También se analizó las políticas contables con respecto a los costos lo que no le permite elaborar sus presupuestos. Determinando la necesidad de diseñar un sistema de gestión de producción.

En el capítulo I se desarrollan temas relacionados con: Concepto de Contabilidad, Importancia; en base a la variable independiente abordamos los temas como la Contabilidad de costos, Clasificación del costo, Concepto de costos por proceso, Diferencia con el sistema de costo por órdenes, Actividades iniciales, Actividades operacionales, Actividades durante el periodo, Actividades al final del periodo. La variable dependiente abarca la Gestión de Producción, Qué es Gestión, Producción, Administración, Administración de Operaciones o Producción, Enfoque del Proceso de Producción, Ciclo operativo de la operación, Etapas de la administración de operaciones.

La metodología se enmarca en la modalidad Cuantitativa ya que tiende a usar instrumentos de medición y comparación de modelos y en la Cualitativa se hace conveniente cuando se desea conocer las razones por las que los individuos actúan. Adicionalmente se utilizó como complemento tipos de investigación como Bibliográfica, de Campo, Trasversal y Descriptiva; también se empleó los métodos Analíticos Sintéticos, Inductivos deductivos; y en la recolección de información se empleó la técnica de la entrevista, la encuesta así como instrumentos como son guía de entrevista, cuestionario de encuesta y citas bibliográficas.

7

Aporte teórico.

El aporte teórico en este trabajo de investigación por medio de la implementación de un sistema de costo por proceso busca mejorar la gestión de producción de la empresa, ya que a través de esta se podrá obtener y mantener una línea de crecimiento ascendente sirviendo de esta manera como modelo para estudiantes, maestros e instituciones.

Significación práctica.

La significación práctica de este trabajo se basa en la necesidad de implementar un sistema de costos por producción que permita aplicar un sistema con políticas, procedimientos y diagramas de flujo, una política estable de costos logrando mejorar la gestión de producción en la empresa.

Novedad científica.

8

CAPÍTULO I.

1. MARCO TEÓRICO.

1.1 ORÍGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN.

La empresa Aexav Cía. Ltda., ha venido desarrollando de forma empírica su proceso productivo lo que evidencia una carencia de un informe de producción por departamentos lo que ocasiona no poder contabilizar las operaciones, no tiene determinado su costo de producción que le impide determinar su precio de venta, no puede estimar su punto de equilibrio por lo que no puede planificar requerimientos de materias primas, no existe una proyección de crecimiento y no hay una política contable establecida por lo que la gerencia no cuenta con una herramienta para la elaboración de sus presupuestos.

Mediante la implementación de un sistema de costos, que se base en todas las normas, procedimientos y procesos contables, se busca encontrar solución a la problemática mencionada.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN.

1.2.1 Contabilidad.

La Contabilidad: “Es un sistema de información mide las actividades de las empresas, procesa esta información en estados y comunica los resultados a los tomadores de decisiones” (Zapata Sanchez, 2011, pág. 7)

9

Por lo tanto, de acuerdo a los conceptos y definiciones plasmados anteriormente se dice que contabilidad es la ciencia y el arte de registrar cronológica y ordenadamente todas las transacciones que resultan de una actividad en un periodo contable establecido que permitirá establecer la situación económica de una empresa.

1.2.1.1 Importancia.

Según Naranjo S ( 2009) menciona,

Es importante para los dueños accionistas e inversionistas de la empresa, con la finalidad de tener un conocimiento claro y concreto de cómo están sus dineros, ya sea como

accionistas o aportaciones, en base a la presentación de los estados financieros (pág. 21)

Según Sarmiento, (2009) menciona,

La contabilidad es importante porque, Permite conocer la real situación económica o financiera de una empresa, a diferencia de cuando no llevamos contabilidad, se desconoce con exactitud cuánto se tiene, cuanto nos deben o debemos, cuál es su volumen de compras

y ventas, es decir se tiene una idea de la situación de la empresa de forma empírica. (pág. 5)

En definitiva la contabilidad es importante por cuanto permite tener una figura empírica de la situación actual de la empresa o negocio pudiendo ser una base confiable para la toma de decisiones.

1.2.1.2 Campos de especialización de la contabilidad.

Según Zapata Sanchez, ( 2011) nos indica:

La contabilidad es única en sus principioa y múltiple en sus aplicaciones, de acuerdo con el onjetivo que cumplen en cada caso:

1.2.1.2.1 Contabilidad comercial o general:

10

1.2.1.2.2 Contabilidad de costos:

Se aplica especialmente en empresas manufactureras, mineras, agrícolas y pecuarias,

también en empresas de servicios especializados o específicos.

1.2.1.2.3 Contabilidad gubernamental:

Se aplica en las empresas y organismos del estado.

1.2.1.2.4 Contabilidad bancaria:

Es aquella utilizada en las entidades financieras para registrar depósitos en cuentas corrientes y de ahorro. (pág. 9)

1.2.1.3 Proceso Contable.

Según Zapata Sanchez, (2014)

El registro de las operaciones del proceso productivo de transformación debe seguir una secuencia que se conoce en la contabilidad financiera, como proceso contable; es así que deben ser a) jornalizadas, b) mayorizadas, c) comprobadas y d) presentadas en uno de los

estados financieros. Todo este proceso es aplicado a la contabilidad de Costos. (pág. 21)

1.2.1.4 Principios de Contabilidad Generalmente Aceptados.

“Los Principios de Contabilidad Generalmente Aceptados, son conceptos básicos que establecen delimitación e identificación del ente económico, las bases de cuantificación de las operaciones y la presentación de la información económica y financiera de la empresa a través de los Estados Financieros”. (Bravo Valdivieso & Ubidia Tapia, 2011, pág. 9)

1.2.2 Sistema de Costos por Proceso.

Según Altahona Quijano, (2009)

11

mentalizados por tareas, de tal forma que el proceso es continuo, no se interrumpe hasta

llegar al producto terminado (pág. 81).

“En este sistema, la producción se acumula periódicamente en los centros de costos, bien sea en procesos secuenciales o en procesos paralelos independientes, pero cuya unión final es necesaria para obtener el producto terminado” (Zapata Sanchez, pág. 252).

Es todo valor sacrificado que la gerencia eroga del activo y entra a formar parte de los costos del inventario dentro de los procesos hasta obtener un producto terminado.

1.2.2.1 Objetivos.

Según Zapata Sanchez,( 2014)

a. General.- Describir ampliamente al metodología y el registro de las operaciones de una producción en serie, haciendo énfasis en la preparación de los informes y los cálculos que se deben realizar para determinar los costos totales y unitarios en cada uno de los departamentos o fases productivas y el tratamiento de sus inventarios finales cuando se utilizan los métodos de valoración promedio ponderado y PEPS.

b. Específicos.-

Caracterizar la producción en serie y el sistema de acumulación denominado por

procesos.

Calcular la producción equivalente de unidades físicas a nivel de cada uno de los

elementos del costo.

Registrar y asignar con propiedad y equidad las inversiones en materiales, mano de

obra y costos generales a cada uno de los procesos o departamentos productivos.

Preparar los informes de cantidades y de costos de producción por cada uno de los

12

Elaborar el estado de costos de productos vendidos.

Registrar en el diario y otros libros contables las operaciones de asignación de costos y

transferencias entre departamentos productivos hasta la llegada de productos terminados al almacén.

Establecer las diferencias y semejanzas cuantitativas y cualitativas al aplicar los

métodos promedio ponderado y PEPS para valorar los inventarios de la producción en proceso que pueda quedar al finalizar el periodo económico.

Analizar los costos de producción dentro del periodo y de éste con periodos anteriores,

e identificar las causas que originan los cambios en dichos costos.

Caracterizar los costos conjuntos y aplicar los métodos para asignar los costos totales

y unitarios en el punto de separación.

Identificar las estrategias que optimizan el uso de los elementos para incrementar las

utilidades. (pág. 249)

1.2.2.2 Contabilidad de Costos.

Según Ricardo Rojas, (2014) menciona

La contabilidad de costos es un sistema de información con el que se establece el costo incurrido al realizar un producto y la forma como fue generado, para cada una de las

actividades en las que se desarrolla el proceso productivo. (Pág. 21)

“La contabilidad es una herramienta esencial en cualquier empresa, ya que ella cuantifica los resultados de la gestión empresarial, en ella se ve reflejada la forma como se ha decidido el uso de recursos de la organización” (Altahona Quijano, pág. pag 2).

13

1.2.2.3 Propósitos de la Contabilidad de Costos.

Según Zapata Sanchez (2014)

Los propósitos más relevantes son:

a. Determinar el costo de los inventarios de producción en procesos, terminados y materiales e insumos, tanto unitarios como globales, con miras a su presentación en el balance general.

b. Establecer el costo de los productos vendidos, a fin de poder calcular la utilidad o pérdida del periodo respectivo y presentarlo en el estado de resultados.

c. Dotar a los directivos y ejecutivos de la mejor herramienta para planificar y controlar los costos de producción.

d. Guiar la toma de decisiones, cuándo se deben mantener o desechar ciertas líneas de producción, aceptar o no nuevos pedidos, comprar nueva maquinaria.

e. Combinar apropiadamente el surtido de productos, ampliar la nave industrial y, en general todo cuanto se refiera a nuevas inversiones productivas.

f. Controlar el uso de los elementos del costo mediante el reporte de datos, usos indebidos o demoras innecesarias, y optimizar las utilidades precisamente con los ahorros que se obtengan de las acciones que provengan y eviten los desperdicios citados.

g. Ubicar las áreas, procesos, actividades y aspectos que encarecen el producto o impiden obtenerlo de manera económica y oportuna, identificando sus causas y efectos de corto

y largo plazo. (pág. 19)

1.2.2.4 Elementos del Costo.

14

1.2.2.4.1 Materia prima.

“La materia prima está compuesta por los insumos necesarios para fabricar el producto y que quedan formando parte esencial de él. Como ejemplo, en una fábrica de calzado la materia prima estará dada por: el cuero, los adornos” (Altahona Quijano, 2009, pág. 6).

“Es todo el material que hace parte integrante del producto terminado y se puede identificar de manera clara dentro del mismo” (Rojas , 2014, pág. 2).

Según Rojas R (2014)

“Son los insumos que sirve de base para la transformación y elaboración de un nuevo producto luego de ser industrializado”

a. Material directo: Parte del material que se puede identificar cuantitativamente dentro del producto terminado y cuyo importe es considerable.

b. Material indirecto: Es aquel material que no se identifica cuantitativamente dentro del

producto o aquel que identificándose, no presenta un importe considerable. (pág. 2)

1.2.2.4.2 Mano de obra.

“Es el pago al sacrificio físico e intelectual que se requiere para fabricar un producto o prestar un servicio” (Altahona Quijano, 2009, pág. 6).

“Es la remuneración en dinero o en especie que se da al personal que labora en la planta productora” (Rojas , 2014, pág. 2).

15

a. Mano obra directa: Es la remuneración que se ofrece en dinero o en especie al personal que efectivamente ejerce un esfuerzo físico dentro del proceso de transformar la materia prima en un producto final.

b. Mano obra indirecta: Es la remuneración del personal que laborando en la planta productora, no interviene directamente dentro de la transformación de la materia prima en

un producto final. (págs. 2,3)

1.2.2.4.3 Costos Indirectos de Fabricación:

Según Quijano Altahona,(2009) menciona.

Son elementos diferentes a materia prima y mano de obra, pero que se hacen necesarios para fabricar el producto o prestar el servicio. Dentro de este grupo se encuentra: Los arrendamientos, servicios públicos, depreciaciones de planta, papelería, útiles de aseo y cafetería, agrupa la Materia Prima Indirecta, la Mano de Obra Indirecta y los Otros Costos Indirectos de Fabricación. (pág. 6)

Según Ricardo Rojas (2014), dice

Denominados también carga fabril, gastos generales de fábrica o gastos de fabricación. Son aquellos costos que intervienen dentro del proceso de transformar la materia prima en un producto final y son distintos al material directo y mano de obra directa. Dentro de ellos están: Material indirecto, Mano obra indirecta, Servicios públicos, Arrendamientos, Deprecación maquinaria, Combustible, Implementos para aseo de fábrica (Ricardo Rojas Pág. 3)

Son todos los materiales que intervienen de forma indirecta en la elaboración de los productos.

1.2.2.5 Clasificación del Costo.

Según Zapata Sanchez, (2014) los costos se dividen en: a. Por el alcance

Totales.

16 b. Por la identidad

Directos.

Indirectos

c. Por su relación con el nivel de producción o por el comportamiento Fijos

Variables

Mixtos

d. Por el momento en que se determinan. Valores históricos o reales

Valores predeterminados

e. Por el Sistema de Acumulación.

Sistema de acumulación por órdenes de producción

Sistema de acumulación por procesos

f. Por el Método.

Por el método de abstracción.

Por el método directo o variable.

g. Por el grado de control.

Costos Controlables.

Costos Incontrolables (pág. 10)

1.2.2.6 Sistemas de Costeos por Procesos.

Según Zapata Sanchez, ( 2011) nos indica:

Los costos por procesos se utilizan en empresas de producción masiva y continua de artículos similares. La producción se acumula periódicamente en los centros de costos bien sea en procesos secuenciales o en procesos paralelos.

17

Figura 1. Sistemas de Costeos por Procesos

a. Producción de una sola línea.

b. Producción de varios artículos a través de líneas independientes.

c. Producción de varios artículos que inician con procesos comunes – costos conjuntos.

d. Producción de un solo artículo por ensamble de partes de líneas independientes. (pág. 252)

Fuente: Zapata Sanchez, ( 2011) Elaborado por: Wellinton Morán Vergara

Proceso 1 Proceso 2 Proceso N Producto X

Proceso X

Proceso 1 Proceso 2 Proceso N

Proceso N

Proceso 2

Proceso 1

Producto X

Producto Y

Proceso A Proceso B Proceso C

Subproducto XYZ

Proceso y

Proceso A

Proceso 1

Proceso X

Proceso B

Proceso Y

Proceso 2 Proceso 3 Producto A

18

1.2.2.6.1 Costos y Costeos Conjuntos.

El resultado de un proceso conjunto es la combinación de productos conjuntos y subproductos. La distinción entre estos dos tipos de productos es cuestión de juicio y materialidad. (Cuevas, pág. 146)

El costo conjunto es la acumulación de costos por materiales directos, mano de obra directa y costos indirectos de fabricación, ocasionados por uno o más procesos requeridos para la producción hasta el punto de separación. (Zapata Sanchez, pág. 330)

1.2.2.6.2 Punto de separación

Es el punto (instante, lugar) en donde se vuelven identificables los productos; dependiendo del artículo final puede haber algunos puntos de separación, es decir requieren costos adicionales. (Zapata Sanchez, pág. 330)

1.2.2.6.3 Costos separables

Son los costos de proceso o procesos adicionales luego del punto de separación atribuible a un producto identificado. (Zapata Sanchez, pág. 330)

1.2.2.6.4 Producto Principal

19

1.2.2.6.5 Subproducto.

Conocido además como producto secundario o producto accesorio, que se deriva del proceso conjunto y que es inevitable; puede tener un precio de realización bajo comparado el producto principal. En ocasiones, su precio de venta es cero, tratándose de desechos. (Zapata Sanchez, pág. 330)

1.2.2.6.6 Métodos de asignación

Según Zapata Sanchez,(2014),

Existen dos enfoques para asignar los costos:

a. A partir de las cantidades físicas producidas, este método es llamado de medición física, unidades físicas, cantidades físicas.

b. A partir del precio de veta.

Valor de venta en el punto de separación. Este método parte desde el precio de venta en este punto; en ocasiones, estos productos pueden estar listos para la venta, o tener precios referenciales en este grado de avance.

Valor de Venta luego de procesos adicionales, llamado valor neto de realización estimado (VNR)

20

1.2.2.7 Diseño de Sistema de Costos por Procesos Conjuntos.

En las empresas dedicadas a la producción de Aceite y Torta de Palmiste que usan los sistemas de costos por procesos conjuntos, estos les son de mucha ayuda ya que por medio de ellos pueden tener información, veraz y oportuna en cuanto a controles, estimaciones y resultados. Para esto a continuación detallamos las distintas formas que son necesarias para obtener un sistema de costos por procesos conjuntos en una empresa dedicada a la extracción de aceite y pasta de Palmiste.

1.2.2.7.1 Diseño de formatos.

Hoja de datos.

Kárdex.

Planillas de Mano de Obra Directa.

Planillas mano de obra indirecta.

Planillas de Costos Conjuntos.

Planilla de método Valor Neto de Realización Estimado.

Planilla de Producción.

Planilla de Ingresos a Bodega de materia prima y suministros y materiales.

Planilla Requisición de Materia Prima.

Solicitudes de compra.

Solicitud de salidas de bodega.

1.2.2.7.2 Proceso productivo.

a. Recepcion de la materia prima.

21 b. Secado de la nuez

Para el secado se tiene un silo al cual llamamos SILO DE NUEZ, antes de llenar el silo se limpia la nuez. La limpieza se la realiza mediante un TAMBOR PULIDOR en el cual se separa impurezas como piedras, etc.

El secado de la nuez se lo hace hasta obtener un 12% ó 13% de humedad, cabe mencionar que el objetivo de secar la nuez es para desprender la almendra de la cascara, tambien es necesario secar la nuez con el fin de que se vuelva más quebradiza la cáscara y facilite la trituración.

TAMBOR PULIDOR SILO DE NUEZ

c. Clasificacion de las nueces

Del silo de nuez a través de un transportador, se envía hacia el TAMBOR CLASIFICADOR el cual separa la nuez por su tamaño, separándolas en tres fracciones pequeñas, medianas y grandes. Para saber la cantidad de nuez que se esta enviando desde el silo, se tiene un sistema de pesaje el cual lo hacemos por bacheos.

TAMBOR CLASIFICADOR

22 d. Trituración (rompedoras)

Una vez clasificada la nuez según su tamaño, éstas van con destino a unos molinos llamados RIPPLE MILL (rompedoras) donde se rompen o trituran. Lo que se busca es romper la totalidad de las nueces sin causar la rotura de las almendras contenidas en ellas.

RIPPLE MILL

e. Separación cáscara y almendra

Las almendras que salen de los ripple mill o rompedoras se clasifican en almendras enteras y almendras rotas, las almendras enteras caen a una banda, esta las transporta hacia el SILO DE SECADO y las almendras rotas junto con las cáscaras quebradas van hacia los HIDROCICLONES. Que es un sistema de separación por densidades con agua limpia.

Por medio de un transportador la almendra recuperada se mezcla con la almendra entera y juntas van al SILO DE SECADO.

BANDA TRANSPORTADORA NUEZ ENTERA

23 f. Secado de la almendra

Culminado el proceso de separación las almendras entran al SILO DE PRESECADO en donde se consigue entre 6% y 7% de humedad, de ahí es transferida al SILO DE SECADO en donde se consigue un porcentaje menor al 3% de humedad.

g. Prensado y filtrado.

Finalmente del silo de secado, la almendra se traslada al área de prensado, y procedemos a extraer el aceite y torta de Palmiste. Teniendo como resultado un aceite con una acidez menor al 1% y una humedad del 0.04%. El mismo que es filtrado para luego almacenarlo y distribuirlo.

ÁREA DE PRENSADO FILTRO ACEITE DE PALMISTE

h. Molido y Ensacado.

24

MOLINO DE TORTA PASTA DE PALMISTE

1.2.3 Gestión de Producción.

1.2.3.1 Gestión.

“Es la acción de gestionar y administrar una actividad profesional destinado a establecer los objetivos y medios para su realización, a precisar la organización de sistemas, con el fin de elaborar estrategias de desarrollo y gestión del personal (Vilcarromero Ruiz, 2013, pág. 14).

“La gestión se apoya y funciona a través de personas, por lo general equipos de trabajo, para poder lograr los resultados” (Rubio Dominguez, 2006, pág. 8)

Es la gestión profesional de los recursos y medios con la finalidad de elaborar estrategias que permitan mejorar la gestión y la administración del personal.

1.2.3.2 Producción.

“Los fabricantes producen artículos tangibles, mientras que los productos de servicio a menudo son intangibles. Sin embargo, muchos productos son una combinación de un producto y un servicio” (Vilcarromero Ruiz, 2013, pág. 15)

“Consiste en una secuencia de operaciones que transforman los materiales haciendo que pasen de una forma dada a otra que se desea obtener” (Caba Villalobos, Chamorro Altahona , & Fontalvo Herrera , 2011, pág. 3)

25

En las empresas industriales la aplicación de la gestión de producción es la clave para que asegure su éxito. Por lo tanto en estas empresas su componente más importante es la producción, en tanto es fundamental que cuenten con un buen control y planificación para

que mantengan su desarrollo en un nivel óptimo (pág. 15)

En si la gestión de producción no es sino el trabajo de planificación ejecución y control de los acontecimientos que permiten a las empresas obtener sus objetivos.

1.2.3.2.1 Control de Gestión:

Para realizar un buen control de la gestión de una empresa, se debe tener en cuenta tres funciones principales:

a. Cuál será la finalidad y la misión de la organización definiendo claramente sus objetivos.

b. Preparación del personal de la empresa para que trabaje con eficacia a través del reciclaje y de la información permanente.

c. Identificar mejorando o corrigiendo los impactos de los cambios sociales que pueden afectar a la organización, teniendo en cuenta sus efectos y adaptarlos convenientemente al objetivo y misión de la organización.

1.2.3.3 Administración.

1.2.3.3.1 Definición.

Según Vilcarromero Ruiz (2013)

La administración es el proceso de diseñar y mantener un ambiente en que los individuos trabajen en conjunto de manera eficaz y eficiente con el fin de llegar a objetivos específicos.

26

a. Las cinco funciones administrativas que se debe ejercer en las diferentes organizaciones son planeación, integración de personal y el control.

b. La administración es aplicable para todo tipo de organizaciones.

c. Persigue el buen manejo de la productividad, que conlleva a la eficacia y eficiencia.

(págs. 15,16)

1.2.3.3.2 Administración de Operaciones.

“La administración de operaciones es el estudio de la forma de la toma de decisiones en la función de operaciones” (Caba Villalobos, Chamorro Altahona , & Fontalvo Herrera , 2011, pág. 5).

“El diseño, y la mejora de los sistemas que crean y producen los principales bienes y servicios, y está dedicada a la investigación y ejecución de todas aquellas acciones que generan la productividad mediante la planificación, organización, dirección y control” (Vilcarromero Ruiz, 2013, pág. 16)

En si la administración de operaciones es el diseño de las operaciones empleadas en los sistemas de producción que ayudan a la toma de decisiones.

1.2.3.4 El objetivo de la administración de la producción.

“El objetivo general de la dirección de operaciones es producir un bien específico, a tiempo y a costo mínimo. Sin embargo, la mayor parte de las organizaciones utilizan otros criterios para fines de valuación y control” (Vilcarromero Ruiz, 2013, pág. 17)

“Las dimenciones básicas en las que una empresa puede enfocar su sitema de producción son:

27 b. Mejores tiempos de entrega.

c. Mejor calidad de las manufacturas y servicios.

d. Innovación y flexibilidad” (Muñoz Negron, 2009, pág. 31)

En si el objetivo de la administracion de produccion es poder producir un bien o servicio a un costo mínimo y en el menor tiempo posible.

1.2.3.5 El alcance de la administración de operaciones.

Según Vilcarromero Ruiz (2013)

Los alcances de las operaciones están direccionadas al buen manejo de:

a. Administración de Operaciones y la Competencia Global.

b. Organización de Operaciones Competitivas.

c. Estrategias de Operaciones Orientadas para la Ventaja Competitiva.

d. Administración de la Demanda.

e. Decisiones sobre el Diseño de Productos.

f. Estrategia para el desarrollo de la capacidad.

g. Ubicación y distribución de planta.

h. Administrador del flujo de materiales.

Ser flexibles en la innovación de nuevas tecnologías y la adaptación de las operaciones en las diferentes actividades basadas en:

a. Diseño del proceso de Producción.

b. Diseño del cargo

c. Calidad del proceso.

28

e. Administración de inventarios.

f. Planeación de las operaciones.

g. Administración de la planta.

h. Administración del flujo de materiales. (pág. 18)

El alcance de la administración de la producción dirigido a ser competitivos en un ambiente de globalización, lo que nos permite consolidar los productos y proyectarnos a nuevos productos y mercados. Además, se permite el diseño y rediseño de los productos, un acertado manejo de inventarios, adquisición de materias primas y una distribución estratégica de la planta.

1.2.3.6 Función de la administración de la producción.

1.2.3.6.1 La Misión.

“La misión de una Administración de la producción se refiere al planeamiento, diseño, implementación, ejecución y control de los sistemas de producción y control de una empresa” (Arnoletto , 2007, pág. 40)

Es decir la misión de la administración de la producción no es sino la planificación, el diseño, la ejecución y control de todo el sistema de producción que se aplicará en una empresa.

1.2.3.6.2 Las actividades relacionadas con el sistema de producción.

29

El diseño cronológico de todas las actividades que abarcan el sistema de producción dentro de la empresa.

1.2.3.6.3 Las actividades relacionadas con el control.

“Se refiere al control de calidad, control del programa de producción, control de inventarios, control de la productividad, definición de las políticas de control, implementación del sistema y su evaluación” (Arnoletto , 2007, pág. 40)

Son todas las actividades con las cuales la empresa lleva a cabo un sistema de control de actividades relacionadas con la producción.

A medida que la empresa aumenta en tamaño, capacidad y versatilidad de productos, buscando mayor eficiencia, es normal que la Administración de la producción produzca una delegación de funciones que permitan mejorar y controlar las actividades productivas.

1.2.3.7 Enfoque del proceso de producción.

“La Administración de la producción, también llamada Administración de Gerencia de operaciones, puede ser definida como el diseño, la operación y el mejoramiento de los sistemas de producción que crean los bienes o servicios primarios de la compañía” (Vilcarromero Ruiz, 2013, pág. 19)

“La manufactura puede ser considerada mediante el enfoque sistemátco. En las entradas se tienen recursos tales como materiales, energia, maquinaria, instalaciones y por supuesto el hombre. Asi mismo las salidas del sistema son un conjunto de bienes fisicos y servicios” (Caba Villalobos, Chamorro Altahona , & Fontalvo Herrera , 2011, pág. 12).

30

1.2.3.8 Tipos de transformación / procedimientos.

Por el número y la diversidad, solo pueden hacerse:

1.2.3.8.1 Según el grado de intervención del agente humano.

a. Manual

b. Mecánica o Semiautomática. c. Automática.

1.2.3.8.2 La continuidad del proceso de producción.

a. Continua. b. En Serie. c. Intermitente.

1.2.3.8.3 La naturaleza del procedimiento.

a. Procedimiento Industrial

Integración: se trata de integrar o mezclar varios componentes para la obtención de un producto nuevo.

Desintegración: Se trata de fraccionar el insumo en varios productos.

Modificación: se distinguen dos tipos de modificación: en el primero ningún cambio evidente se percibe en el objeto, pero ciertas operaciones si modifican algún detalle de él; en el otro tipo, la modificación ser traduce en un cambio en la forma que no altera la naturaleza del objetivo.

b. Procedimiento de Servicio.

31

según la necesidad, el tipo de organización, sus objetivos y la misma formación de los administradores.

1.2.3.9 La Organización de las operaciones productivas.

1.2.3.9.1 Programación de la Operaciones Productivas.

Es considerada la fase de la puesta en marcha de la planificación, puesto que consiste en convertir las decisiones sobre instalaciones, capacidad, recursos humanos, plan agregado y programa maestro referente a las tareas y asignaciones específicas del personal, materiales y maquinarias.

El diseño de un sistema de programación requiere:

Figura 2. Sistemas de Programación

Fuente: Vilcarromero Ruiz, (2013) Elaborado por: Wellinton Morán

1.2.3.9.2 Logística de las Operaciones Productivas:

Significa el soporte, apoyo, abastecimiento de los recursos que se necesitan para operar sin interrupciones, es decir los materiales, mano de obra, maquinaria, métodos, medios, ambientes y mentalidad

Asignar pedidos, medios

de producción y personal

a los puestos de trabajo u

otros puntos específicos

Determinar la secuencia

idónea para el

cumplimiento del pedido,

establecer régimen de

prioridades

Iniciar la realización del

trabajo programado

Vigilar el estado de los

pedidos a medida que se

vayan cumpliendo

Ser expedito en los

pedidos retrasados

Revisar el programa a la

32

a. Inventarios.-Son las cantidades de un bien o recursos que se utiliza en una organización y que son inventariables, es decir, pueden registrarse de manera constante y física en los almacenes o bodegas.

b. Modelos Logísticos Básicos.- Son derivados de la minimización del costo total de los inventarios. Se clasifican dependiendo de la demanda del artículo y puede ser determinántica cuando se conoce la demanda para un periodo futuro con exactitud, y probalística cuando la demanda para un periodo futuro se desconoce con certeza.

Figura 3. El Ciclo Operativo de La Empresa

Fuente: Vilcarromero Ruiz, (2013) Elaborado por: Wellinton Morán

Las empresas comprenden un todo, no pueden considerarse áreas ya que están constituidas para operar integral, coordinada y racionalmente, teniendo en la misión y los objetivos de la entidad la orientación en el uso de los recursos y en la productividad, sirviendo éstas de medición de la gestión.

OPERACIONES

RECURSOS

HUMANOS

33

1.2.3.10 Etapas de la administración de operaciones.

1.2.3.10.1 El planeamiento de las operaciones productivas.

Según Vilcarromero Ruiz(2013),

Consiste en todo un proceso sistematizado que sirve para la toma de decisiones y de esta forma alcanzar un futuro deseado dentro de la empresa, teniendo en cuenta los factores internos y externos

Estas se dividen:

a. Pronóstico de las operaciones productivas.- Es poder anticiparse en el tiempo para saber el resultado de los objetivos y metas de la empresa.

b. Tipos de pronósticos.- Pueden clasificarse en tres grandes grupos: Técnicas Cualitativas, series de tiempo (cuantitativas) y métodos causales.

c. Los pronósticos y ciclos de vida del producto.- Sirve para seleccionar el tipo de pronóstico a utilizar por las siguientes razones: los datos con los que cuenta, el horizonte del tiempo previsible y deseable para pronosticar. Están compuestos por cuatro etapas: introducción, crecimiento y desarrollo, madurez y declinación.

d. Costos de pronósticos.- Se orientan a cuantos recursos se destinaran a la gestión de pronosticar y si esto servirá en un mejor pronóstico y una mejor gestión.

e. Ubicación y dimensión de la planta productiva.- La dimensión de la planta es de gran importancia ya que esto lo debe decidir al máximo nivel de la empresa pudiendo limitar su capacidad; mientras que la ubicación hoy en día tiene dos dimensiones macro y micro localización, es decir lugar región o país, y de forma específica ciudad zona.

f. Planeamiento y diseño del producto.- Ésta es la parte más importante de la gestión del gerente de operaciones, ya que es la pieza clave del éxito empresarial. Su objetivo principal es satisfacer al mercado y mantener bajos

34

1.2.3.11 Dirección de las operaciones productivas.

El objetivo principal de toda empresa es obtener todo beneficio posible utilizando el mínimo de recursos disponibles, para así conseguir que de dichos recursos se obtengan la mayor productividad posible. Para alcanzar estos propósitos los administradores deben tomar acciones sobre sus subordinados mediante: la comunicación, la toma de decisiones y la coordinación de esfuerzos.

1.2.3.11.1 La Productividad.

“La productividad no es más que la cantidad producida entre los recursos empleados para producir dicho producto” (Vilcarromero Ruiz, pág. 29)

“La productividad es una medida que suele empearse para conocer que tan bien estan utilizando sus recursos. Dado que la adminitracion de operaciones y sumiistro se concentra en hacer el mejor uso posible de los recursos” (Chase, Jacobs , & Aquilino, pág. 28)

Entonces podemos decir que la productividad consiste en utilizar lo menos posible los recursos existentes para producir la mayor cantidad posible de productos.

1.2.3.11.2 La Capacidad.

“Es la facultad es la cantidad de producción que un sistema es capaz de generar durante un período específico” (Chase, Jacobs , & Aquilino, pág. 122)

1.2.3.11.3 Prioridad y Control de la Capacidad.

35

Figura 4. Principales Funciones del Control de las actividades de producción.

Revisar Revisar

Programación programación

Maestra maestra

SI SI NO

SI SI

Fuente: Vilcarromero Ruiz, (2013) Elaborado por: Wellinton Morán

PLANEACIÓN DE

PRIORIDAD

PLANEACIÓNDE

CAPACIDAD

CONTROL DE CAPACIDAD

Control de tiempo de

entrega

Balanceo

Control de entradas y

Salidas

CONTROL DE

PRIORIDAD

Programación de

órdenes.

Despacho.

Control de avance

36

1.2.3.11.4 Análisis del Punto de Equilibrio.

Se entiende por punto de equilibrio el grado de actividad o el nivel de producción que debe ejecutar la empresa para igualar sus ingresos totales con los costos totales. Para tal efecto se definirán las siguientes ecuaciones:

Ingresos = IT = Q x b Donde:

B= precio de venta/unidad Q= Cantidad Vendida

Costo Total = CT= CF+ Q x a, Donde:

CF= Costo Fijo

a= Costo Variable Unitario

Q= Cantidad Comprada o Producida.

Se entiende por costo fijo todo aquel costo en el cual incurra la empresa independientemente de su volumen de actividades.

El costo variable cambia con el volumen de actividad.

Para encontrar el punto de equilibrio: IT = CT

IT= CF + Q x a Q x b=CF + Q x a Q x b – Q x a = CF Q x (b – a) = CF

De donde Q = CF (b – a)

37

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

Para el desarrollo del presente trabajo investigativo se estudió los conceptos de las variables dependientes e independientes, tanto conceptos emitidos por diferentes autores como nuestra propia interpretación.

La primera variable que es sistema de costos por procesos empezamos estudiando la contabilidad donde se analizó conceptos de los autores Pedro Zapata y lo expresado en el manual de contabilidad de Lexus editores, también se estudió conceptos referentes al sistema de costos por procesos expresado por los autores Teresa de Jesús Quijano y Ricardo Rojas, quienes indican que es la asignación de recursos a la producción de un bien o servicio.

La segunda variable es la Gestión de la Producción, para cuyo efecto se estudió conceptos de los autores Raúl Vizcarromero Ruiz y Pedro Rubio Domínguez, conceptos que ayudarán en el desarrollo del presente trabajo investigativo, los mismo que manifiestan que en las empresas industriales la aplicación de la gestión de producción es la clave para que se asegure en la consecución de los objetivos.

Todos los diferentes actores que sirvieron con sus libros para el desarrollo de este primer capítulo, serán de mucha importancia en la presentación de la propuesta que tiene como objetivo la solución del problema en la empresa AEXAV Cía. Ltda.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO.

38

Se consideró de mucha importancia el establecer conceptos de diversos autores y emitiendo nuestro propio criterio lo cual permite sustentar con suficiente evidencia y técnica la propuesta de solución al problema encontrado en la empresa.

39

CAPÍTULO II.

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1 CARACTERIZACIÓN DE LA EMPRESA EN EL CONTEXTO

INSTITUCIONAL.

Aexav Cía. Ltda., empezó su actividad agroindustrial el 01 de abril del 2.002, la compañía está conformada por siete extractoras de aceite rojo de palma como socios: Palcien S.A., Atahualpa S.A., Pexa S.A., Palmex S.A., Pierre Hitti, Danayma S.A. y Sozoranga S.A., la misma que se dedica a la extracción y comercialización de Aceite y Pasta de Palmiste, y como subproducto la cascarilla, está registrada en la Administración tributaria con el RUC N° 0891701624001, tiene la condición de Contribuyente Especial.

La normativa principal que rige el funcionamiento de la organización es la Ley Orgánica de Régimen Tributario interno y su respectivo reglamento, el mismo que en el artículo 19 señala lo siguiente:

“Están obligados a llevar contabilidad y declarar el impuesto en base a los resultados que arroje la misma todas la sociedades. También lo estarán todas las personas naturales y sucesiones indivisas que al primero de enero operen con un capital o cuyos ingresos brutos o gastos anuales del ejercicio inmediato anterior, sean superiores a los límites que en cada caso se establezcan en el Régimen, incluyendo las personas naturales que desarrollen actividades agrícolas, pecuarias, forestales o similares”

En la misma Ley se establece las siguientes obligaciones para con la empresa:

Declaración mensual de Retenciones y la Fuente.

40

Anexos Transaccionales (ATS)

Declaración anual del Impuesto a la Renta.

Anexos en relación de dependencia.

Anticipo de impuesto a la renta.

También existen otras normativas cuyo cumplimiento es necesario para la ejecución normal de las actividades, entre las más importantes mencionamos:

Ley de Compañías.

Ley de Seguridad Social.

NIIF

NIC

NAGAS

2.1.1 Talento Humano de la Empresa.

Aexav Cía. Ltda., cuenta en la actualidad con 20 colaboradores más el Gerente General, todos se encuentra bajo relación de dependencia, cuyos cargos se detallan de la siguiente manera:

41 Tabla 1. Personal de la empresa

Fuente: Aexav Cía. Ltda. Elaborado Por: Wellinton Morán

2.1.2 Productos.

La empresa basa su comercialización en dos productos como son:

Aceite de Palmiste

Pasta de Palmiste

Adicionalmente comercializa cascarilla como subproducto.

2.1.3 Proveedores.

Aexav Cía. Ltda., tiene entre sus proveedores principales de materia prima a los socios de la compañía; y para los insumos y materiales que permiten el normal funcionamiento de la empresa cuenta con empresas de gran importancia en el área industrial.

Entre los principales podemos mencionar las siguientes:

Palcien S.A.

La Sexta S.A.

Empleados

1 Gerente

1 Contador

1 Asistente Contable

1 Secretaria

1 Jefe de Planta

42

La Llave S.A.

Ivan Bohoman

2.1.4 Clientes.

Aexav Cía. Ltda., se maneja con un nicho de mercado distribuido en varias provincias del país, como: Pichincha, Santo Domingo, Manabí, Esmeraldas, Guayas, entrega sus productos a grandes empresas, las cuales se encargan de transformar estos productos y convertirlos en productos aptos para el consumo tanto humano como animal y manejo de biomasa a nivel nacional, también vende de forma directa a productores especialmente de ganado vacuno y porcino.

Las empresas con las que Aexav comercializa sus productos pueden considerarse como macro empresas, ya que usan estos productos como materia prima para elaborar productos en grandes escalas e incluso para la exportación.

2.1.5 Competencia.

Por su actividad Aexav tiene algunos competidores que comparten varios nichos de mercado convirtiendo el trabajo de conseguir materia prima y venta de productos en una competencia muy compleja, dentro de sus principales competidores tenemos:

Siexpal S.A.

Tysaisa S.A.

Rio Manso S.A.

43

2.2 PROCEDIMIENTO METODOLÓGICO PARA EL DESARROLLO DE LA

INVESTIGACIÓN.

La modalidad de esta investigación se basó específicamente en los paradigmas cualitativos y cuantitativos, con tendencias cuantitativas.

Es Cuantitativa ya que se utilizó instrumentos de medición y comparación que proporcionaron datos cuyo estudio requiere el uso de modelos matemáticos y de la estadística. Se utilizó esta modalidad durante todo el proceso investigativo para elaborar el sistema de Costos.

Es cualitativa porque se hizo conveniente para conocer las razones por las que los individuos actúan de la forma en que lo hacen, se utilizó esta técnica una vez concluida la investigación, lo que mejoró la gestión de producción.

2.2.1 Tipos de Investigación.

Los tipos de investigación utilizados fueron:

2.2.1.1 Investigación Bibliográfica.

Se utilizó este tipo de investigación para sustentar la variable dependiente y la variable independiente sobre los temas actualizados relacionados con los sistemas de costo y gestión de producción que se abordó durante la investigación.

2.2.1.2 Investigación de Campo.

44

2.2.1.3 Diseño transversal.

Se utilizó este tipo de investigación porque fue necesaria la recolección de datos, descripción de variables y la relación entre ellas.

2.2.1.4 Investigación Descriptiva.

Se hizo uso de este tipo de investigación ya que se requirió describir la realidad, a través de la recolección de información mediante aplicación de encuestas y la observación.

2.2.2 Métodos, técnicas e instrumentos de investigación.

2.2.2.1 Métodos.

2.2.2.1.1 Método Analítico Sintético

Analítico, en este método se distinguen los elementos de un fenómeno y se procede a revisar ordenadamente cada uno de ellos por separado. Se utilizó este método para la observación de fenómenos singulares presentes en el objeto de investigación tales como volúmenes y los precios según la temporada de producción.

Sintético porque es un proceso mediante el cual se relacionó hechos aparentemente aislados y se formuló una teoría que unifica los diversos elementos.