Ley de salas cuna y sus efectos en la contratación de mujeres

48

0

0

Texto completo

(2) PONTIFICIA UNIVERSIDAD CATOLICA DE CHILE INSTITUTO MAGISTER EN. DE ECONOMIA ECONOMIA. LEY DE SALAS CUNA Y SUS EFECTOS EN LA CONTRATACIÓN DE MUJERES. Diego Joaquín Escobar Salce. Comisión José Díaz Francisco Gallego Jeanne Lafortune Rolf Lüders Matías Tapia José Tessada Gert Wagner. Santiago, julio de 2014.

(3) LEY DE SALAS CUNA Y SUS EFECTOS EN LA CONTRATACIÓN DE MUJERES Diego Escobar Salceú 31 de Julio de 2014. Resumen La Ley de salas cuna obliga a las firmas que contratan 20 o más mujeres a pagar cuidado infantil para los hijos de sus trabajadoras, lo que provoca un aumento en el costo de emplear mujeres en tales empresas. Esto puede producir que una cantidad anormalmente alta de empresas decida contratar menos de 20 mujeres para evitar el aumento de costos producto de la regulación, lo cual provocaría el fenómeno denominado bunching. Esto se testea empíricamente usando un método similar a RDD cuyos resultados muestran que efectivamente existe un quiebre en la distribución de la cantidad de mujeres por firma, equivalente a un 19 % de disminución en el número de firmas que contrata 20 o más mujeres. Adicionalmente, se estima una distribución contrafactual para evaluar la existencia de bunching específicamente en 19 mujeres. Ésta arroja que no parece haber una concentración anormalmente alta de firmas que contraten exactamente 19 mujeres. Por lo tanto, la normativa efectivamente estaría produciendo bunching, pero éste no se concentraría en un punto en particular. Se encuentra también que los efectos varían fuertemente de acuerdo a la proporción de mujeres dentro de las firmas, la cantidad total de trabajadores y la amplitud de la cobertura de la normativa. En consecuencia, se concluye que la ley efectivamente disminuye la contratación de mujeres y provoca que un gran número de firmas decida no contratar más de 20 mujeres, aun cuando éstas no necesariamente contratan exactamente hasta el punto máximo que permite evitar la regulación, es decir, 19 mujeres.. ú Trabajo. realizado en el Seminario de Tesis de Magister EH Clio Lab (Conicyt PIA SOC 1102), Instituto de Economía UC.. Me gustaría agradecer a los profesores José Díaz, Francisco Gallego, Rolf Lüders, Matías Tapia, Gert Wagner y especialmente a Jeanne Lafortune y José Tessada por sus comentarios y aportes en el desarrollo de este trabajo. Errores y omisiones son de mi exclusiva responsabilidad. Mail: [email protected]. 1.

(4) Índice 1. Introducción. 3. 2. Marco legal. 7. 3. Revisión de literatura. 9. 4. Marco teórico. 11. 5. Metodología. 20. 5.1. Contrafactual Polinómico . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 20. 5.2. Regression Discontinuity Design . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 21. 5.3. Quantile Regression . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 24. 6. Datos. 25. 7. Resultados. 28. 7.1. Bunching . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 28. 7.1.1. Años 1995 - 2007 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 28. 7.1.2. Efectos de las modificaciones legales . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 31. 7.1.3. Heterogeneidad por sector y tamaño . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 33. 7.2. Variables de ajuste . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 36. 8. Conclusiones. 39. 9. Anexos. 44. 9.A. Estadísticas por N o de mujeres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 44. 9.B. Descripción sectores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .. 45. 9.C. Contrafactual polinómico, bunching en 18 o 19 . . . . . . . . . . . . . . . . . . . . . . . . . .. 46. 2.

(5) 1.. Introducción Existe un gran número de regulaciones basadas en el tamaño de las firmas, ya sea medido a través de su. nivel de utilidad o del número de empleados contratados. En Chile en particular, las empresas que contratan 20 o más mujeres están obligadas, por ley, a pagar cuidado infantil para los hijos de sus trabajadoras. Específicamente, deben mantener o pagar salas cuna para los hijos menores de 2 años de sus empleadas, durante las horas de trabajo. El objetivo de este estudio es entender el impacto de esta ley, denominada Ley de salas cuna, en las decisiones de contratación de las firmas. Para esto se analizan las posibles consecuencias que esta regulación podría provocar en la distribución del número de mujeres contratadas por cada empresa. El énfasis está puesto en el análisis empírico del modo en que la regulación afecta las decisiones de contratación de las firmas y de la posible presencia de bunching como resultado de esta ley. Las legislaciones de este tipo se catalogan generalmente como beneficios mandatados. Estos son una solución intermedia entre la provisión gubernamental y la provisión privada, mediante la cual el gobierno ordena que los empleadores otorguen beneficios a sus trabajadores. De acuerdo a Summers (1989), los argumentos para defender esta clase de políticas están asociados a posibles externalidades relacionadas al bien en cuestión y a problemas de selección adversa. En tales casos, los beneficios mandatados pueden resultar ser una alternativa más eficiente que la provisión pública del bien, a la vez que no resultan en una subprovisión del mismo, como se alcanzaría si existiese exclusivamente suministro privado. En este caso en particular, las posibles externalidades positivas se relacionan con mejores condiciones de cuidado para los menores. Por otro lado, la posible ocurrencia de selección adversa se debe a que si existiera provisión privada del bien entonces las mujeres que desean tener hijos postularían a las empresas que pagan salas cuna. Anticipando esto, las firmas evitarían contratarlas. A pesar de lo anterior, como señala Gruber (1994), la eficiencia de estas políticas dependerá de si el aumento de costos producto del beneficio se logra transmitir al salario de los grupos específicos afectados por la regulación. En caso de que existan rigideces salariales que impidan dicho ajuste, entonces la medida podría generar desempleo entre los grupos que se deseaba beneficiar. Sin embargo, considerando que la decisión de tener hijos en el futuro depende en alguna medida de factores inobservables para las empresas, como lo es la intención de cada mujer, difícilmente se logra un ajuste completo. Adicionalmente, esta regulación introduce una distorsión en los costos de contratación entre diferentes empresas y dentro de una misma empresa, las cuales dependen del número y las características de las trabajadoras. Esto se refleja en que aquellas firmas con 20 o más mujeres deberán pagar un mayor costo al contratar mujeres, debido al pago de la sala cuna. Además, al interior de una misma firma, el costo marginal. 3.

(6) de contratar a la vigésima trabajadora será más alto que el del resto. Esto último se debe a que al contratar a dicha mujer no sólo se deberá incurrir en un desembolso mayor, al tener que pagarle servicios de cuidado infantil, sino que conjuntamente se generará una obligación respecto de los hijos de todas las otras empleadas previas a la número 20. En consecuencia, la decisión de contratación de las empresas es equivalente a tener que pagar un salario mayor a la mujer número 20 (el aumento esperado del costo dependerá de la cantidad de hijos y edad de sus trabajadoras, entre otros factores). Más aún, esta medida genera también una distorsión debido al distinto costo que tiene para cada empresa la obligación de pagar sala cuna. Esto porque los costos de cumplir con la regulación variarán según las características específicas de las mujeres contratadas. De este modo, una empresa que contrate más de 20 mujeres podría no tener costos asociados a la sala cuna (por ejemplo, si todas las mujeres ya superaron su edad fértil), mientras que otra con igual número de trabajadoras podría enfrentar altos costos producto de las salas cuna si una alta proporción de sus empleadas tiene hijos menores de 2 años. Como resultado de estas distorsiones, es plausible pensar que existen empresas que, de no existir esta regulación, decidirían contratar 20 o más mujeres, pero que, sin embargo, contratan hasta un máximo de 19 trabajadoras para evitar el aumento de costos. Luego, empíricamente, debiésemos observar una cantidad anormalmente alta de empresas que contratan 19 mujeres o menos. Es decir, debería existir bunching o agrupamiento de firmas que contratan 19 mujeres, por sobre lo esperado en ausencia de la regulación. Sin embargo, esto dependerá también del grado de sustitución entre los factores de producción, específicamente, entre mujeres, hombres y capital. En aquellas firmas donde sea más fácil reemplazar mujeres por otros factores productivos se esperaría que dicho fenómeno sea mayor. A pesar de que las afirmaciones anteriores parecen ser factibles, este tema no ha sido tratado formal ni empíricamente (al menos en mi conocimiento del tema). Por ende, no existe evidencia para afirmar o refutar los posibles efectos adversos o beneficios que podría estar provocando esta ley en Chile. El modelo teórico desarrollado en la sección 4 indica que las consecuencias de esta medida dependen principalmente de tres elementos. Primero, del costo esperado por parte de las empresas por concepto de pago de sala cuna. Como es de esperarse, un costo más alto hace más probable que las empresas deseen contratar menos de 20 mujeres. Segundo, de la elasticidad de sustitución entre factores productivos. Esto indica que mientras más posibilidades de sustituir existen, más factible es que se produzca bunching (reemplazando la contratación de mujeres por hombres o capital). Finalmente, los efectos dependen también del grado en el cual se logra transmitir el costo del beneficio a los grupos favorecidos. Si los grupos favorecidos por esta ley asumen indirectamente el costo mediante sus salarios, entonces la posibilidad de bunching será menor, puesto que en la práctica no sería más costoso contratar mujeres.. 4.

(7) Para examinar la veracidad de estas predicciones, se estiman los efectos de la normativa sobre la distribución de la cantidad de mujeres por empresa. Para esto se aplica un test que sigue lo desarrollado por Chetty, Friedman, Olsen y Pistaferri (2011), el cual se usa para analizar la distribución de la cantidad de mujeres contratadas por cada firma. Este consiste básicamente en estimar una distribución contrafactual mediante un polinomio, el cual omite la información de los puntos donde se cree que hay bunching. De este modo, se construye una estimación de la cantidad de empresas que se esperaría que contraten 19 mujeres en ausencia de la normativa. Luego, ésta se compara con el valor efectivamente observado, para afirmar o desmentir la existencia de bunching. En general, este método indica que es posible distinguir un leve bunching puntualmente en 19 mujeres para las empresas manufactureras incluidas en la Encuesta Nacional Industrial Anual (ENIA), aunque éste no es estadísticamente significativo. Sin embargo, los resultados manifiestan que tal efecto es de baja magnitud y disímil entre los diversos sectores y años estudiados. Al estimarlo para los años comprendidos entre 1995 y 2007, se encuentra que hay un 9 % más de firmas que contratan 19 mujeres de lo que habría si no existiera la Ley de salas cuna. Sin embargo, dicha cifra no es significativa. Pese a esto, se observa que los resultados tienen el signo predicho por la teoría (es decir, indican la existencia de bunching). Adicionalmente, se estima la presencia de bunching mediante Regression Discontinuity Design (RDD), utilizando una aproximación polinómica (esto es necesario dado que la variable de asignación, es decir, la cantidad de mujeres, es discreta). Este procedimiento indica que existe una discontinuidad en la distribución de la cantidad de mujeres por firma. En particular, al analizar la totalidad de la muestra, éste indica que existe una discontinuidad en la distribución de las firmas, equivalente a aproximadamente 19 %. A diferencia del caso anterior, este procedimiento no examina la existencia de bunching estrictamente en 19 mujeres, sino que es más general e incluye la posibilidad de que se manifieste conjuntamente en distintos valores menores a 20. Junto a lo anterior, se realizan los mismos análisis diferenciando por sectores productivos dentro de la industria manufacturera y por tamaño de la firma (medido como cantidad de empleados). Esto es relevante puesto que el nivel de sustitución entre hombres y mujeres varía sustancialmente entre distintas áreas productivas, por lo cual permite tener una idea de cómo reaccionan las firmas con distintas elasticidades de sustitución. Asimismo, se espera que los efectos varíen de acuerdo al tamaño de las firmas, puesto que las empresas de mayor tamaño son más fuertemente fiscalizadas y probablemente cumplen en mayor medida con pagar el cuidado infantil de sus trabajadoras. Una posible dificultad se genera producto de que en muchos casos las empresas pueden estar declarando números redondeados, similar a lo detectado por Kleven y Waseem (2012). Esto tendría el efecto de atenuar los resultados. De ser este el caso, entonces las estimaciones obtenidas en esta investigación serían. 5.

(8) una cota inferior para el nivel de bunching que efectivamente se observa en las empresas (esto porque se comparan las empresas que contratan 19 mujeres con las que contratan 20, donde este último número estaría sobrerrepresentado por ser justamente un número redondeado). Además, es posible que se esté produciendo un cumplimiento imperfecto de lo dictado por la regulación. De ser así, entonces no necesariamente se debiese generar bunching, incluso si el costo de las salas cuna fuese muy alto, ya que en la práctica las empresas no estarían pagándolo. Como se observa en el Cuadro 1, la tasa de cumplimiento no es particularmente alta, considerando especialmente que las empresas que ofrecen un bono no necesariamente lo hacen por un monto igual al que costaría una sala cuna. Además, se observa que los niveles de cumplimiento no son muy estables a través del tiempo. Esto podría estar atenuando la existencia de bunching, lo cual explicaría una menor magnitud de este fenómeno. Cuadro 1: Cumplimiento Ley de salas cuna 1995. 1999. 2002. 2004. 2006. ( %). ( %). ( %). ( %). ( %). Dispone de sala cuna propia. 9.3. 7.1. 8.5. 5.6. 5.1. Paga los gastos de sala cuna. 57.6. 43.8. 47.2. 58.0. 69.2. Paga bono a la madre. 16.6. 20.1. 36.8. 19.6. 14.5. No da ningún beneficio. 16.6. 24.9. 7.3. 9.2. 9.4. 0. 4.1. 0.2. 7.6. 1.7. 100. 100. 100. 100. 100. Otra respuesta Total 1. Fuente: Dirección del Trabajo.. 2. Estos valores corresponden a empresas donde hay 20 o más mujeres y al menos. un hijo menor de 2 años.. En la sección 2 se explica brevemente el marco legal relacionado con el derecho a salas y sus modificaciones. Luego, en la sección 3 se revisa la literatura y se enfatizan las diferencias que hacen distinto el caso chileno de situaciones similares estudiadas para otros países. La sección 4 presenta el marco teórico, donde se resaltan las principales relaciones entre las variables afectadas por esta regulación y las posibles variables de ajuste. En la sección 5 se explica la metodología utilizada, mientras que en la sección 6 se detallan y describen los datos. A continuación, en la sección 7 presentan y analizan los resultados. Finalmente, se presentan las conclusiones en la sección 8.. 6.

(9) 2.. Marco legal La primera ley que reguló el pago de salas cuna a las empleadas fue promulgada en 1917, exigiendo que. “toda fábrica, taller o establecimiento industrial que ocupe cincuenta o más mujeres mayores de dieciocho años, deberá disponer de una sala, especialmente acondicionada para recibir en las horas de trabajo a los hijos de las obreras durante el primer año de edad”.. 1. A partir de entonces, la ley ha sido modificada en una serie de oportunidades, disminuyéndose en un primer momento de 50 a 20 el número de mujeres requeridas2 y posteriormente aumentando el período de cobertura de 1 a 2 años.. 3. Con posterioridad, se han introducido una serie de modificaciones desde 1990, según se puede ver en el Cuadro 2. Entre éstas, las más relevantes en relación con la industria manufacturera son la de 1998 y la realizada en 2002. La reforma promulgada en 1998 amplió la cobertura, extendiendo la unidad sobre la que se mide la cantidad de trabajadoras de “establecimientos” a “empresas”4 (esto es relevante cuando una empresa tiene varios establecimientos productivos, puesto que «establecimiento» incluye únicamente el lugar físico en que se encuentra cada una de las plantas de una empresa). Luego, la modificación de 2002 obligó a instalar salas cuna en establecimientos industriales y de servicios administrados bajo una misma razón social o personalidad jurídica. Los dos cambios recién mencionados apuntan en una misma dirección, esto es, aumentar la cantidad de firmas susceptibles de calificar para esta obligación. De este modo, existen empresas que previo a las reformas no se veían afectadas por la regulación, pero que a partir de los cambios producidos en 1998 y 2002 deben otorgar beneficios de sala cuna a los hijos de sus empleadas. Luego, aumenta el número de firmas que podrían desear reducir su contratación de mujeres. Además, adicional al efecto directo que esto pueda tener en las firmas, es posible que, como suele ocurrir con leyes recientemente promulgadas, los cambios hayan sido acompañados por aumentos en los niveles de fiscalización (al menos temporalmente). Como resultado de estas modificaciones, el Código del Trabajo de Chile en su artículo 203 señala actualmente que todas las empresas que ocupan 20 o más trabajadoras deberán tener salas anexas donde las trabajadoras puedan tener a sus hijos y darles alimento mientras estos sean menores de 2 años. Señala también que igual obligación corresponderá a los centros o complejos comerciales e industriales y de servicios administrados bajo una misma razón social o personalidad jurídica, cuyos establecimientos ocupen, entre 1 Ley. N¶ 3.186, (1917). 178, (1931). 3 DL 2.200, (1987). 4 De acuerdo al Código Laboral de Chile, «se entiende por empresa toda organización de medios personales, materiales e 2 DFL. inmateriales, ordenados bajo una dirección, para el logro de fines económicos, sociales, culturales o benéficos, dotada de una individualidad legal determinada».. 7.

(10) Cuadro 2: Modificaciones legales entre 1990 y 2010 Año. Ley. 1993. Ley 19.250. Resumen Permite, en períodos de vacaciones, el uso de establecimientos educacionales para ejercer funciones de salas cunas.. 1995. Ley 19.408. Modifica artículo 203, amplía obligación de sala cuna a los centros o complejos comerciales administrados bajo una misma razón social o personalidad jurídica.. 1998. Ley 19.591. Modifica artículo 203, sustituye la expresión inicial «los establecimientos» por «las empresas».. 2002. Ley 19.824. Obliga a instalar salas cunas en establecimientos industriales y de servicios administrados bajo una misma razón social o personalidad jurídica.. 2007. Ley 20.166. Extiende el derecho de las madres trabajadoras a amamantar a sus hijos aun cuando no exista sala cuna.. 2009. Ley 20.399. Otorga derecho a sala cuna al trabajador/a a quienes, por sentencia judicial, les haya sido confiado el cuidado personal del menor de dos años. Además al padre, si la madre fallece, salvo que haya sido privado del cuidado personal por sentencia judicial, y también a los hombres trabajadores que tengan la tuición legal de sus hijos.. 1. Fuente: Dirección del Trabajo.. todos, 20 o más trabajadoras. Esto quiere decir entonces que hay una fracción de las firmas, aquellas que ocupan 20 o más mujeres, que deberá cubrir los gastos de sala cuna de los hijos de sus empleadas. Por el contrario, las empresas que contratan hasta 19 mujeres no tienen la obligación legal de incurrir en gasto alguno relacionado con el pago de salas cuna. Para cumplir con la normativa las empresas tienen tres opciones. Primero, crear y mantener salas cuna anexas e independientes de los lugares de trabajo. Segundo, construir o habilitar servicios comunes con otros establecimientos de la misma área geográfica. Por último, éstas también pueden pagar directamente los gastos a una sala cuna externa. En la práctica, esta última modalidad es la más utilizada por las empresas. Cabe mencionar que no se hace distinción de acuerdo al tipo de contrato mantenido entre la empresa y sus trabajadoras. Por ende, no es relevante si las mujeres son contratadas a plazo definido o indefinido. Asimismo,. 8.

(11) cuentan de igual modo mujeres contratadas a tiempo completo o parcial. Dado esto, es probable que las firmas prefieran evitar en mayor medida contratar mujeres a tiempo parcial, imponiendo un obstáculo a la flexibilidad laboral para las mujeres. Esto es particularmente relevante, considerando que son probablemente las mujeres quienes más se benefician de este tipo de empleos. Asimismo, como señala Rau (2010), una segunda razón para que las empresas deseen evitar contratar mujeres a tiempo parcial es que las salas cuna cobran, en promedio, un valor más alto que el proporcional de la cantidad de tiempo que el hijo está en la sala cuna (en relación al valor de una jornada completa). Finalmente, con respecto a las trabajadoras subcontratadas, las firmas no se ven obligadas a pagar sala cuna directamente. Sin embargo, la obligación sí se genera para la empresa subcontratista, la cual transmitirá el costo a la empresa principal.. 3.. Revisión de literatura El tema de las salas cuna ha sido largamente tratado, tanto por el efecto educacional en los hijos como. por su impacto en la participación laboral de las mujeres. Por una parte, la mayoría de los estudios encuentran efectos positivos en el rendimiento escolar futuro de la educación preescolar, incluyendo las salas cuna (NICHD (2005), Berlinski et al. (2006), entre otros). Por el contrario, la evidencia respecto de la participación laboral femenina no es tan clara. Existe una gran cantidad de estudios realizados en otros países que encuentran efectos positivos de la disponibilidad o disminución de precio de los centros de educación preescolar. Sin embargo, los estudios realizados en Chile muestran mayormente un efecto nulo. Así por ejemplo, Encina y Martínez (2009) y Manley y Vásquez (2013) muestran que un aumento exógeno de la oferta educacional preescolar no tiene efectos sobre la participación laboral femenina. De este modo, es posible que los efectos de la Ley de salas cuna se den mayoritariamente por cambios en las decisiones de las empresas y no de las mujeres en el mercado laboral, puesto que estas últimas parecen no variar su oferta de trabajo ante cambios en la disponibilidad de salas cuna. Hasta el presente, a mi saber, no se ha realizado ningún estudio formal sobre los efectos de la Ley de salas cuna en las decisiones de contratación de las empresas. No obstante, se han llevado a cabo investigaciones relacionadas con regulaciones dependientes del tamaño de las firmas. Éstas son llamadas regulatory tiering, o regulación por niveles. Brock y Evans (1985) desarrollan un modelo teórico en que los reguladores utilizan impuestos para reducir externalidades negativas, pero donde existen costos administrativos de recolectar dichos impuestos. En el modelo existe heterogeneidad en el tamaño de las firmas, lo cual se explica por diferencias con respecto a la facilidad de acceso a factores como habilidad administrativa. Los autores predicen en este contexto que, si existen economías de escala en la recaudación de impuestos, pueden resultar Paretosuperior regulaciones por niveles antes que una norma única.. 9.

(12) Desde un punto de vista empírico, el mayor desarrollo en la literatura de regulatory tiering se ha dado en relación al efecto de distintas tasas de impuestos, además de regulaciones ambientales y laborales diferenciadas de acuerdo al tamaño de las firmas. Estas últimas resultan de mayor relevancia, puesto que en muchos casos dichos reglamentos se aplican de acuerdo a la cantidad de trabajadores contratados por las firmas. En cuanto a estas regulaciones, Becker y Henderson (2000) muestran que regulaciones no uniformes de las normas ambientales tienden a generar variación en el tamaño de las firmas, alterando la estructura industrial. Por su parte, Gao et al (2009) muestran que, al imponer normas costosas aplicables sólo a firmas de mayor tamaño, las empresas responden manteniéndose más pequeñas. En particular, éstas invertirían menores cantidades y repartirían mayores dividendos para evitar el crecimiento. Ambas evidencias demuestran entonces que el tamaño de las firmas es sensible a la presencia de regulatory tiering. De acuerdo a esto, es posible entonces que las firmas disminuyan el número de mujeres contratadas para evitar estar sujetas a las regulaciones de la Ley de salas cuna (especialmente aquellas firmas que en ausencia de regulaciones contratarían levemente por sobre las 20 mujeres). Desde el punto de vista de la contratación, la mayor parte de las normas relacionadas con el número de empleados vienen de las llamadas affirmative actions, o discriminación positiva. Éstas consisten en obligar a las empresas que cumplen ciertos requisitos a contratar una proporción mínima de ciertas minorías o sectores que se desea ayudar. En cuanto a esto, Carrington et al (2000) y Hahn et al (1999) encuentran que este tipo de medida tiene claros efectos en la contratación y que los individuos de los grupos beneficiados tienden a moverse hacia firmas de mayor tamaño, donde rigen las leyes de affirmative actions. De esta forma, es posible que parte del bunching sea atenuado por el hecho de que las mujeres se muevan hacia firmas con más de 20 trabajadoras, prefiriéndolas por sobre las pequeñas. Los puntos anteriores se refieren a los efectos de la Ley de salas cuna en cuanto a las posibles distorsiones del tamaño de las firmas. Sin embargo, parte las consecuencias de esta regulación pasan por la mayor o menor eficiencia que pueda tener un beneficio mandatado con relación a un impuesto. Como señala Gruber (1994), la financiación de estos beneficios por parte del gobierno generaría una pérdida neta de bienestar, debido a las ineficiencias producidas al recaudar los impuestos con que se pagarían. En cambio, si los beneficios entregados son valorados por quienes los reciben, entonces la pérdida de bienestar producto de los beneficios mandatados sería menor que las de los impuestos. De hecho, en el límite, si la valoración de los beneficiados es completa, entonces los salarios disminuirán para contrarrestar el costo mandatado. Por lo tanto, en ausencia de otras rigideces, no se produciría bunching producto de esta regulación si es que la valoración es completa (esto puesto que en la práctica no induciría un mayor costo de contratar mujeres). Pese a lo anterior, Gruber (1994) también señala que esto no será necesariamente cierto justamente cuando los beneficios son específicos a un grupo demográficamente identificable, como es el caso de las. 10.

(13) mujeres. Esto se produce porque existen impedimentos a los ajustes en las remuneraciones, como son el salario mínimo, las reglas internas de las empresas, acuerdos sindicales o leyes de igualdad salarial entre hombres y mujeres.5 De hecho, en los casos en que no sea posible ajustar los salarios relativos, los beneficios mandatados producirían grandes ineficiencias, incluso cuando la valoración es completa. De tal modo, este tipo de rigideces provocarían mayores niveles de bunching independiente de la valoración del beneficio por parte de las mujeres, pues no permitiría adaptar los salarios pagados para reflejar las verdaderas valoraciones y costos de contratación.. 4.. Marco teórico En esta sección se desarrolla un modelo teórico para ayudar a entender cuáles son los efectos que se. debiesen esperar de una medida de este tipo. Además, se explica cuáles son las principales variables de ajuste por parte de las firmas. Los elementos esenciales que incorpora el modelo son tres: las firmas deben incurrir en un costo adicional si contratan 20 o más mujeres, dicho costo adicional es diferente para cada empresa y, por último, es posible que una fracción de dicho costo sea transmitido a las mujeres mediante sus salarios. El primer elemento, esto es, el hecho de que ciertas empresas tengan que pagar para proveer servicios de salas cuna, implica sin duda un costo para las firmas. Sin embargo, dicha obligación sólo se genera si es que la empresa efectivamente decide contratar 20 o más mujeres, la cual es una variable manejada por las empresas. De tal forma, las firmas elegirán la cantidad óptima de mujeres a contratar, considerando que deberán pagar sala cuna a los hijos de sus trabajadoras si superan cierto umbral. Esto genera dos tipos de distorsiones. Primero, a partir de la vigésima mujer, no sólo será relevante la comparación entre la productividad marginal de ésta y el salario que se le deberá pagar, sino que también deberá considerar el costo de tener que pagar servicios de sala cuna para los hijos de ésta. Luego, no será cierto que las empresas contratan hasta un punto en donde todas tienen el mismo costo marginal a menos que el ajuste en los salarios sea completo. Segundo, cuando una empresa esté justo por debajo del margen (es decir, cuando contrate 19 mujeres), deberá considerar que al contratar una mujer adicional no sólo se generará la obligación de pagar sala cuna para los hijos de esa mujer en particular, sino también para los de las 19 mujeres contratadas con anterioridad. Por lo tanto, es posible pensar que muchas firmas intentarán evitar tal aumento de costos manteniendo las 19 mujeres, lo cual provocaría una concentración anormalmente alta de firmas que contrata 19 mujeres (bunching). 5 La. Ley 20.348 de igualdad salarial entre hombres y mujeres para un mismo trabajo fue promulgada recién en 2009 en Chile,. por lo que no afecta el período analizado. Además, incluso actualmente en que sí está vigente, su grado de cumplimiento parece no ser muy alto. Por lo tanto, esto no impediría el ajuste de salarios en este caso.. 11.

(14) En el modelo, las empresas producen de acuerdo a una función de producción con elasticidad de sustitución constante (CES), donde el grado de sustitución (‡) es un parámetro y puede ser distinto para diversas empresas. Luego, si llamamos · al costo esperado por trabajadora de proveer servicios de sala cuna, entonces el problema de minimización de las firmas está dado por: Y _ ]x1 w1 + x2 w2 si x2 <x̄ min C(x1 , x2 ) = _ {x1 ,x2 } [x1 w1 + x2 (w2 + · ) si x2 Ø x̄ ‡≠1. ‡≠1. (1). ≠—‡. s.a. Y = A[”1 x1 ‡ + ”2 x2 ‡ ] 1≠‡. donde x1 representa la cantidad contratada de hombres y x2 la cantidad de mujeres, mientras que wi representa los respectivos salarios. Para no complicar innecesariamente el problema, se asume que las firmas no utilizan capital para producir. Alternativamente, se puede interpretar esta función de producción como la de una firma con capital fijo, en cuyo caso el nivel de capital estaría incorporado a través de A. De todas formas, quitar este supuesto complica matemáticamente el problema, pero no cambia los resultados cualitativamente. A pesar de que la obligación del pago de salas cuna se genera igualmente para todas las empresas que contratan 20 o más mujeres, el costo de tal medida no es homogéneo entre las firmas. Esto se debe a que tal costo depende de cuántos hijos menores de 2 años tengan sus empleadas y de cuántos hijos espera la empresa que éstas puedan llegar a tener. Así por ejemplo, una empresa que contrata principalmente mujeres de edad mayor, que no tienen hijos en aquel rango de edad, no verá una gran carga en tener que proveer sala cuna a sus trabajadoras. En cambio, una empresa que contrata principalmente mujeres jóvenes, que están en edad fértil, enfrenta un costo considerablemente mayor. Por lo tanto, se considera la posibilidad de que existan distintos costos como resultado de esta regulación, lo cual se refleja en · = · (N o hijos menores de 2 años, edad, estado civil, ...),. (2). es decir, las empresas estiman el costo esperado basadas en las características de las mujeres contratadas. En este modelo dicho parámetro es exógeno por simplicidad. Aun así, es posible entender dicho costo como el resultado de un juego donde las mujeres que desean hacer uso de las salas cuna postulan a empresas que efectivamente pagan el beneficio (claramente, esto dependerá de hasta qué punto el costo de la política se transfiera a ese grupo mediante salarios). Por el contrario, aquellas mujeres que no están interesadas en ocupar las salas cuna postularían a trabajos en donde haya menos de 20 mujeres, con tal de no ver disminuidos sus sueldos (para los casos en que al menos parte del costo es transferido al grupo beneficiado). Las empresas sólo se pueden basar en factores observables para proyectar el costo esperado, puesto que no les es posible conocer las verdaderas intenciones de las mujeres sobre tener o no hijos en el futuro.. 12.

(15) De ser cierto esto, el costo por empresa de proveer sala cuna, en equilibrio, sería posiblemente menor a lo esperado. Esto porque podría ocurrir que las empresas sin la obligación de pagar salas cuna a los hijos de sus empleadas estén contratando mayormente mujeres en edad fértil. En cambio, aquellas firmas que se ven forzadas a proveer salas cuna podrían estar prefiriendo mujeres fuera de dicho rango de edad. Esto debilitaría la relación entre la cantidad de mujeres contratadas y el costo esperado por la empresa de las salas cuna, pero aun así sigue siendo cierto que · Ø 0 en equilibrio, debido a la observabilidad imperfecta. De hecho, ·. sólo toma el valor cero si las empresas optan por manejar completamente el tipo de mujeres que contratan de acuerdo a este tipo de características. Sin embargo, esto es poco esperable, puesto que hay otros factores que influyen en los procesos de contratación (además, la evidencia empírica no muestra que algo así esté ocurriendo). En consecuencia, uno esperaría observar el fenómeno de bunching en empresas cuyas empleadas tengan una alta probabilidad de tener hijos, puesto que en éstas el costo esperado es mayor. Por ende, sería favorable para el análisis empírico separar a las empresas de acuerdo a las características de las mujeres que éstas contratan. Lamentablemente, no existen bases de datos en Chile que reúnan de manera detallada información tanto de las empresas como de sus empleados. Otro factor que tiene incidencia en la posibilidad de ocurrencia de bunching son las remuneraciones pagadas por cada empresa. Esto puesto que en una empresa con menores salarios el pago de sala cuna representará un aumento proporcionalmente mayor en los costos. Dado esto, esperaríamos encontrar bunching en empresas que pagan menores salarios y que contratan trabajadoras menos calificadas. A modo de referencia, según Aedo (2002) el costo promedio de inscribir un niño en una sala cuna era de $100.000 mensuales (en pesos de 2002), siendo que el salario nominal promedio del mismo año en la industria manufacturera era aproximadamente $218.000 (según datos del INE, considerando tanto hombres como mujeres). Adicionalmente, Rau (2010) calcula el costo promedio de una sala cuna para el año 2008 mediante una encuesta telefónica a 30 establecimientos y encuentra que es $137.438 para una jornada completa (en pesos de 2008). Continuando con el modelo, tenemos que una manera de abordar este problema es dividirlo con tal de encontrar 2 óptimos locales, dependiendo del número de mujeres que contrate la firma. Posteriormente, se deberán comparar para ver cuál es el óptimo global para cada nivel de producción. Luego, los casos relevantes son: Caso A: min C(x1 , x2 ) = x1 w1 + x2 w2 x1 ,x2. 13. (3).

(16) ‡≠1. ‡≠1. ≠—‡. s.a Y = A[”1 x1 ‡ + ”2 x2 ‡ ] 1≠‡ x2 Æ x̄ ≠ ‘ Caso B:. min C(x1 , x2 ) = x1 w1 + x2 (w2 + · ) x1 ,x2. ‡≠1. ‡≠1. (4). ≠—‡. s.a Y = A[”1 x1 ‡ + ”2 x2 ‡ ] 1≠‡ x2 Ø x̄. Tal como se observa en la ecuación 3, se asume que la máxima cantidad de mujeres que las firmas pueden contratar sin tener que pagar la sala cuna es x̄ ≠ ‘. Esto cumple el rol de convertir el conjunto de. minimización en un conjunto compacto, con tal de asegurar la existencia de un óptimo. Tal supuesto no presenta un problema, ya que posteriormente se analizan los resultados para el caso en que ‘ æ 0. Una vez que se tengan las soluciones de cada problema se buscará el óptimo global, el cual depende del grado de. sustitución entre factores (‡) y el costo de la sala cuna (· ). Primero, si x2 < x̄, el óptimo puede ser una solución interior, en que se contratan menos de x̄ mujeres, o una solución de esquina, en que se contrata la máxima cantidad posible que no implique tener que pagar la sala cuna. Caso A.1: Solución interior con menos de 20 mujeres. De las condiciones de primer orden de x1 y x2 en igualdad se obtiene:. ˆF (x1 ,x2 ) ˆx1 ˆF (x1 ,x2 ) ˆx2. =. ”1 ! x1 " ≠1 w1 ‡ = ”2 x2 w2. (5). Por lo que las demandas condicionadas de factores son: ‡ 1 Y 2 —1 1 ” 2‡ Ë È 1≠‡ i xi (Y, w1 , w2 ) = ”1‡ w11≠‡ + ”2‡ w21≠‡ A wi. (6). Además, la restricción sobre la cual se está maximizando implica que x2 Æ x̄ ≠ ‘, lo cual despejando Y se puede reescribir como:. Y Æ Ax̄—. 1 w 2‡ Ë 2. ”1‡ w11≠‡ + ”2‡ w21≠‡. ‡ È 1≠‡. ”2 Finalmente, la función de costos en este caso será: 1 1 Y 2 —1 Ë È 1≠‡ C(Y, w1 , w2 ) = ”1‡ w11≠‡ + ”2‡ w21≠‡ A. (7). (8). Caso A.2: Solución de borde con x̄ ≠ ‘ mujeres. Las cantidades demandadas de cada insumo se obtienen directamente, puesto que se conoce la cantidad de mujeres que estaría contratando y la cantidad de hombres se obtiene por diferencia: x2 = x̄ ≠ ‘ ≠‡ Ë 1 11 Y 2 ‡≠1 2È 1≠‡ ‡≠1 —‡ x1 = ≠ ”2 (x̄ ≠ ‘) ‡ ”1 A 14. (9) (10).

(17) Sabemos que esto es válido cuando la cantidad óptima de x2 , en ausencia de restricciones, es mayor o igual que x̄, lo que implica la restricción opuesta a la obtenida en el caso A.1: ‡ 1 w 2‡ Ë È 1≠‡ 2 Y > Ax̄— ”1‡ w11≠‡ + ”2‡ w21≠‡ ”2. Finalmente, la función de costos en este caso está dada por: ≠‡ Ë 1 11 Y 2 ‡≠1 2È 1≠‡ ‡≠1 —‡ C(Y, w1 , w2 ) = w1 ≠ ”2 (x̄ ≠ ‘) ‡ + w2 (x̄ ≠ ‘) ”1 A. (11). (12). Caso B.1: Solución interior con más de 20 mujeres. Nuevamente, de las CPO de x1 y x2 en igualdad se obtiene:. ˆF (x1 ,x2 ) ˆx1 ˆF (x1 ,x2 ) ˆx2. =. ”1 ! x1 " ≠1 w1 ‡ = ”2 x2 w2 + ·. de donde se obtienen las demandas condicionadas por factores: ‡ 1 Y 2 —1 1 ” 2‡ Ë È 1≠‡ 1 x1 (Y, w1 , w2 , · ) = ”1‡ w11≠‡ + ”2‡ (w2 + · )1≠‡ A w1 ‡ 1 Y 2 —1 1 ” 2‡ Ë È 1≠‡ 2 x2 (Y, w1 , w2 , · ) = ”1‡ w11≠‡ + ”2‡ (w2 + · )1≠‡ A w2 + ·. Al contrario del Caso A.1, la restricción implica que x2 Ø x̄, por lo que se debe cumplir: ‡ 1 w + · 2‡ Ë È 1≠‡ 2 Y Ø Ax̄— ”1‡ w11≠‡ + ”2‡ (w2 + · )1≠‡ ”2 Por último, la función de costos en este caso será: 1 1 Y 2 —1 Ë È 1≠‡ C(Y, w1 , w2 , · ) = ”1‡ w11≠‡ + ”2‡ (w2 + · )1≠‡ A. (13). (14) (15). (16). (17). Caso B.2: Solución de borde con x̄ mujeres. Las demandas condicionadas de factores son: x2 = x̄ ≠‡ Ë 1 11 Y 2 ‡≠1 2È 1≠‡ ‡≠1 —‡ x1 = ≠ ”2 (x̄) ‡ ”1 A. (18) (19). En oposición al caso anterior, esto es válido sólo si la cantidad óptima de x2 que desearía contratar si no hubiese restricciones fuese menor que x̄, lo que equivale a: ‡ 1 w + · 2‡ Ë È 1≠‡ 2 Y < Ax̄— ”1‡ w11≠‡ + ”2‡ (w2 + · )1≠‡ ”2. (20). La función de costos en este caso es:. C(Y, w1 , w2 , · ) = w1. ≠‡ Ë 1 11 Y 2 ‡≠1 2È 1≠‡ ‡≠1 —‡ ≠ ”2 (x̄) ‡ + (w2 + · )(x̄) ”1 A. Por simplicidad, se denotan las soluciones de los problemas locales de minimización como: Y _ ]C 1 si Y Æ ȲA A CA (Y, w1 , w2 ) = _ [C 2 si Y > ȲA A 15. (21). (22).

(18) CB (Y, w1 , w2 , · ) =. Y _ ]C 2 B _ [C 1 B. si Y < ȲB si Y Ø ȲB. (23). Bajo esta notación, los términos ȲA y ȲB corresponden a las cantidades donde se activan las restricciones 1 de cada subproblema, donde ȲB Ø ȲA . El costo CA es aquel al que puede producir la firma contratando 1 estrictamente menos de x̄ mujeres, mientras que CB es el costo al contratar más de x̄ mujeres, pagando el 2 2 costo · por cada una de ellas. Además, CA y CB corresponden a emplear exactamente x̄ ≠ ‘ o x̄ (por lo que. para producir distintas cantidades los ajustes se realizan exclusivamente mediante la cantidad de hombres en la firma). Además, se normaliza asumiendo que el parámetro de productividad de las mujeres ”2 es igual a 1, dejando la productividad de los hombres ”1 = ” para representar diferencias de productividad entre ambos grupos. Un punto que vale la pena señalar dice relación con el vínculo entre la elasticidad de sustitución y la proporción entre hombres y mujeres. En los casos de solución interior, la igualdad de tasas marginales de sustitución implica que. Y1 2‡ _ ] ” w2 xú1 w = 1 1 2‡ _ xú2 [ ” w2 +· w1. x2 Æ x̄ ≠ ‘. (24). x2 Ø x̄. Esta ecuación indica que la proporción entre hombres y mujeres que contratan las firmas se relaciona positivamente con la elasticidad de sustitución si es que la contratación de mujeres es tanto o más costosa que la de hombres (esto es, si w2 >. w1 ” ).. Luego, dado que el ajuste imperfecto de los salarios hace pensar. que efectivamente será más costoso contratar mujeres, es esperable que exista una relación directa entre el grado de sustitución entre factores (‡) y la proporción de mujeres de cada firma. Asimismo, se dará una relación similar cuando existan soluciones de esquina, ya que sólo las firmas que pueden sustituir fácilmente desearán producir contratando exclusivamente hombres en vez de mujeres (esto se muestra a continuación). Por lo tanto, existe una relación negativa entre la proporción de mujeres en una firma y la elasticidad de sustitución de factores producto de esta regulación, la cual ocurre cuando el costo del beneficio mandatado no es completamente internalizado por el grupo beneficiado. Esto se utiliza en las comparaciones empíricas realizadas en la sección de resultados, donde se separan sectores con mayor y menor proporción de mujeres para reflejar, en parte, sectores de la industria con distinta elasticidad de sustitución. Habiendo encontrado los mínimos locales, corresponde ahora encontrar cuál es el óptimo global, es decir, la combinación óptima de insumos para cada nivel de producción. Y _ 1 2 _min{CA , CB } Y _ _ ] 2 2 CA (Y, w1 , w2 ) = min{CA , CB } Y _ _ _ _ [min{C 2 , C 1 } Y A B 16. Matemáticamente, esto corresponde a: œ (0, ȲA ] œ (ȲA , ȲB ) œ [ȲB , Œ). (25).

(19) Donde ȲB Ø ȲA . Aquí se puede observar, entonces, que para cada nivel de producción Y existen dos. combinaciones de factores que se debe comparar. De este modo, el problema de optimización general responde. justamente a dicha pregunta, a saber, cuál de las dos combinaciones produce el mínimo costo. Luego, la función de mínimo costo del problema general es: Y _ 1 2 _ min{CA , CB } _ _ ] 2 2 C(Y, w1 , w2 ) = min{CA , CB } _ _ _ _ [min{C 2 , C 1 } A B. Y œ (0, ȲA ] Y œ (ȲA , ȲB ]. (26). Y œ (ȲB , Œ). Aquí se observa que cuando la empresa desea producir cantidades pequeñas (Y Æ ȲA ), entonces puede. optar por producir con pequeñas cantidades de ambos factores o utilizar exactamente x̄ mujeres y una. 1 2 cantidad menor de hombres. Es fácil ver que para un ‘ pequeño se cumplirá que CA < CB , lo cual se. muestra más adelante. El segundo caso, donde Y œ (ȲA , ȲB ), compara producir utilizando x2 = x̄ ≠ ‘ contra producir empleando x2 = x̄ (la diferencia entre ambas para lograr un nivel de producción determinado se. 2 logra mediante la contratación de hombres). Al igual que en el caso anterior, CB siempre será más alto para. valores pequeños de ‘. Por último, el caso más relevante es el que surge cuando Y Ø ȲB . En este tramo la empresa tiene dos. posibilidades: contratar un máximo de x̄ ≠ ‘ mujeres y variar solamente la cantidad de hombres (ésta es. justamente la solución que implica bunching) o bien asumir el pago del costo · y contratar la cantidad óptima de cada insumo dados los costos w1 y w2 + · de cada tipo de trabajador. Tal como se mencionó anteriormente, se analizará el caso donde las firmas pueden reducir la cantidad de factores que contratan en una cantidad tan pequeña como deseen (‘ æ 0). Esto simplifica la comparación, además de ser coherente con el hecho de que en el resto del problema la variable x2 toma valores dentro de un conjunto continuo. Sin embargo, no se puede asumir esto desde un comienzo puesto que el conjunto sobre el cual se minimiza en el caso A se transformaría en un conjunto abierto, dentro del cual no está asegurada la existencia de un mínimo. Entonces, tomando los límites cuando ‘ æ 0, se obtiene que los puntos críticos ȲA y ȲB son:. ‡ Ë È 1≠‡ ȲA © Ax̄— w2‡ ” ‡ w11≠‡ + w21≠‡ ‡ Ë È 1≠‡ ȲB © Ax̄— (w2 + · )‡ ” ‡ w11≠‡ + (w2 + · )1≠‡. 17. (27) (28).

(20) mientras que los costos para cada tramo y tecnología son: 1 1 Y 2 —1 Ë È 1≠‡ 1 CA © ” ‡ w11≠‡ + w21≠‡ A ≠‡ Ë 1 11 Y 2 ‡≠1 2È 1≠‡ ‡≠1 —‡ 2 CA © w1 ≠ x̄ ‡ + w2 x̄ ” A 1 1 Y 2 —1 Ë È 1≠‡ 1 CB © ” ‡ w11≠‡ + (w2 + · )1≠‡ A ≠‡ Ë 1 11 Y 2 ‡≠1 2È 1≠‡ ‡≠1 —‡ 2 CB © w1 ≠ x̄ ‡ + (w2 + · )(x̄) ” A. (29) (30) (31) (32). Luego, debemos encontrar cuáles son los valores mínimos para cada uno de los tramos. Para los dos. 1 2 1 2 2 2 primeros casos, es fácil ver que min{CA , CB } = CA y min{CA , CB } = CA para un ‘ pequeño, puesto que 1 2 2 2 CA ≠ CB < CA ≠ CB = ≠· x̄ < 0. (33). de donde se deduce que para producir cantidades pequeñas es óptimo contratar menos de x̄ mujeres, mientras que para cantidades intermedias las firmas prefieren óptimamente contratar exactamente x̄ ≠ ‘. Para el último caso, sin embargo, la respuesta es más complicada. La capacidad de la empresa de acomodar la cantidad de mujeres que contrata dependerá de la capacidad de sustituir mujeres por hombres. De este modo, en sectores en donde la sustitución sea más fácil se debiese presentar un mayor nivel de bunching, por cuanto las empresas pueden crecer simplemente reemplazando mujeres por otros factores en su proceso productivo. En cambio, en el caso contrario, es esperable que las empresas se vean obligadas a contratar por sobre las 20 mujeres para seguir creciendo y que, por lo tanto, no exista bunching (o que, en caso de haber, afecte directamente el tamaño de la firma en vez de la proporción hombres-mujeres). Definiendo 2 1 = CA ≠ CB , tenemos que la optimalidad de usar o no más de x̄ unidades de x2 dependerá del signo de este. término. Con respecto a esto, no es posible obtener una solución analítica de. sin conocer la elasticidad de. sustitución ‡, por lo que no es trivial conocer este signo. Sin embargo, se pueden analizar los casos extremos en que ‡ æ +Œ (sustitutos perfectos) y ‡ æ 0 (proporciones fijas) para entender el comportamiento de. .. Además, para saber cuál es el efecto de la medida, debemos entender hasta qué punto el aumento de costos para las empresas es transferido a las mujeres contratadas. Dado que lo relevante es conocer la reacción por parte de las empresas ante la regulación, se asumirá que los salarios w1 y w2 son exógenos. Esto permite aislar la discusión con respecto a la valoración de las mujeres por este beneficio, lo cual determina en última instancia la proporción del costo que es transferido, según señala Gruber (1994). En un extremo, si todo el costo es asumido por la empresa, entonces si en equilibrio se le paga a cada factor su productividad marginal, tendríamos que. w1 ”. = w2 . De este modo, el costo total pagado por cada mujer contratada sería su salario,. w2 , más el costo de la sala cuna · . Por el contrario, si el costo es transmitido mediante salarios al grupo beneficiado, entonces tendríamos que. w1 ”. = w2 + · . Generalizando, podemos representar el caso en que parte del costo es asumido por las 18.

(21) firmas y el resto traspasado a las beneficiadas. Esto se puede representar como. w1 ”. = w2 + (· ≠ „), donde. „ œ [0, · ] es la parte del costo que es asumido por la empresa. En este caso, el salario pagado a las mujeres en relación al de los hombres es w2 =. w1 ”. ≠ (· ≠ „). Dado esto, se cumple que: lı́m. ‡æ+Œ. = ≠(· ≠ „)x̄. (34). De modo que cuando el grado de sustitución es alto, las firmas desearán no contratar más de x̄ mujeres, a menos que el costo de las salas cuna sea completamente internalizado por éstas (es decir, µ = · , en cuyo caso la firma estaría indiferente entre ambas opciones). Por el contrario, si el grado de sustitución es bajo, tendremos que lı́m. ‡æ0. = +Œ si Y > ȲA. (35). por lo que en este escenario nunca ocurrirá que las firmas decidan óptimamente producir grandes cantidades del bien contratando menos de x̄ mujeres (de hecho, sería imposible producir más de ȲA contratando tal cantidad de mujeres). En consecuencia, vemos que para niveles altos de sustitución (‡), las firmas prefieren no contratar más de x̄ mujeres, puesto que pueden reemplazar fácilmente la contratación de éstas por la de hombres. Esto ocurrirá siempre que el costo no sea completamente internalizado por las mujeres. En general, cuando ‡ sea grande (pero menor a infinito) las empresas decidirán si contratar o no por sobre las x̄ mujeres dependiendo de la relación entre ‡, w1 , w2 , · y „ (un „ más cercano a · generaría más bunching). De hecho, si. ˆ ˆ‡. < 0 para todo. punto en el intervalo, entonces existirá un punto crítico ‡ ¯ por sobre el cual todas las firmas decidirían sustituir completamente mujeres por hombres, mientras que aquellas con una elasticidad de sustitución menor a ‡ ¯ preferirían contratar ambos tipos de trabajadores. A diferencia de lo anterior, en los casos extremos de firmas con función de producción de proporciones fijas, la medida no produciría bunching directamente a través de la combinación óptima de insumos. Sin embargo, puede influir sobre la maximización de utilidades, ya que el costo · pudiese llevarlas a desear producir menores cantidades, independiente de estar ocupando la proporción óptima de ambos factores. Luego, esto no sólo afectaría la cantidad de mujeres en la firma, sino también la cantidad de hombres y de capital en igual medida. Por ende, si el aumento en costos fuese suficientemente alto, esta medida podría incluso tener el efecto de impedir el crecimiento de la firma mediante la contratación de otros factores. Adicionalmente, es posible que otro factor que influya en el costo efectivo de esta normativa sea el tamaño de la firma. Esto bajo el supuesto de que empresas de distinto tamaño (ya sea medido mediante ventas o mediante cantidad total de trabajadores) enfrenten diferentes niveles de fiscalización, lo cual es particularmente relevante dadas las bajas tasas de cumplimiento de esta medida (Cuadro 1). Por lo tanto, empresas de mayor tamaño, que sean presumiblemente fiscalizadas con mayor frecuencia, verían un mayor 19.

(22) aumento efectivo de costos como consecuencia de esta regulación (incluso para un mismo número y tipo de mujeres contratadas). Por último, los cambios legales orientados a ampliar el número de empresas afectadas por esta regulación (como son el de 1998 y 2002) debiesen también aumentar la posibilidad de que exista bunching en torno a 19 mujeres. Por lo tanto, se esperaría que a partir de 2003 el bunching sea mayor que en años anteriores y que entre 1998 y 2002 sea mayor que entre 1997 y 1995. Esto porque aumenta el número de empresas que se ven forzadas a pagar salas cuna y porque comúnmente los cambios legales vienen acompañados de aumentos de fiscalización, al menos en los períodos inmediatamente posteriores.. 5.. Metodología Para poder observar la posible presencia de bunching en la contratación de mujeres, se utilizan dos. métodos alternativos. Primero, se sigue el método desarrollado por Chetty et al. (2011), el cual estima una densidad contrafactual mediante una aproximación polinómica. Este método también ha sido utilizado por Kleven y Waseem (2013) y por Ito y Salle (2014) para estimar bunching en la distribución de los contribuyentes de impuestos y el peso de automóviles, respectivamente. Posteriormente, se utiliza un método basado en lo propuesto por McCrary (2008), el cual analiza la existencia de manipulación de la variable de asignación de un tratamiento. Esto último es equivalente a una discontinuidad en la distribución de dicha variable, por lo cual es aplicable a este caso. Finalmente, se usa Quantile Regression para comparar el ajuste de las principales variables que pudiesen verse afectadas además de la distribución de las firmas.. 5.1.. Contrafactual Polinómico. Este procedimiento consiste en estimar una distribución contrafactual que simula la inexistencia de bunching y luego compara esto con los valores efectivamente observados. Para esto se calcula la distribución excluyendo el punto en que se presume que puede haber bunching. Siguiendo la notación de Ito y Sallee (2014), se denomina Cj la cantidad de firmas que contratan j trabajadoras. La estimación de la distribución contrafactual radica en ajustar un polinomio de orden S en la distribución empírica de Cj , excluyendo los datos del punto donde puede haber bunching (j = 19). Para esto se estima la regresión: Cj =. S ÿ s=0. —s0 · (wj ) + “ 0 Dk + ‘j s. (36). donde —S0 es una estimación inicial del ajuste del polinomio (llamado inicial porque debe ser ajustado, lo cual se hace a continuación) y Dk es una dummy que toma el valor 1 para los puntos en particular donde se está 20.

(23) analizando la presencia de bunching. Por otro lado, wj corresponde a la cantidad de mujeres de cada firma, formando así los términos del polinomio. Luego, es posible obtener una estimación inicial de la distribución contrafactual Ĉj0 =. S q s —ˆs0 · (wj ) .. s=0. Entonces, el exceso de firmas que contrata k trabajadoras con relación a la distribución contrafactual estará. dado por B̂ 0 = Ck ≠ Ĉk0 = “ˆk0 . Tal como señalan Chetty et al (2011), este cálculo sobreestima B, puesto que no toma en consideración que las firmas que generan bunching provienen de otro lugar de la distribución.. Por lo tanto, no se satisface la restricción de que el área bajo la distribución contrafactual debe ser igual al área bajo la distribución empírica. Para solucionar esto, se desplaza la distribución contrafactual hacia arriba hasta que satisfaga dicha restricción de integración. Al ajustar la distribución contrafactual para cumplir esta restricción, a diferencia de lo realizado por Chetty et al (2011) e Ito y Sallee (2014), no es necesario asumir una distribución de los puntos específicos de donde provienen las firmas que producen bunching. Esto se debe a que sólo hay un lugar donde puede existir bunching y, por lo tanto, el ajuste siempre toma la misma forma, independiente de la distribución. De este modo, se define la distribución contrafactual como los valores ajustados de la siguiente regresión: Cj + B̂ =. S ÿ s=0. —s · (wj ) + ‘j s. (37). Luego, al igual que Chetty et al. (2011), se estima la ecuación (37) por iteración, recalculando B̂ con los ˆ nuevos valores estimados para —ˆs , hasta encontrar un punto fijo para —.. 5.2.. Regression Discontinuity Design. El segundo método se basa en el análisis de regresión discontinua. Según afirma McCrary (2008), el conocimiento de la variable de asignación del tratamiento puede causar manipulación de ésta por parte de los agentes. En el caso específico de la Ley de salas cuna, es claro que la variable de asignación, es decir, el número de mujeres contratadas, es conocido con anterioridad. En este sentido, algunas firmas podrían desear manejar dicho número contratando una menor cantidad de mujeres y produciendo bunching (puesto que es suficiente con disminuir la contratación hasta 19 trabajadoras para evitar el tratamiento). Para este tipo de casos, McCrary (2008) desarrolla un test para evaluar si existe discontinuidad en la distribución de una variable de interés. La validez del test se mantiene sólo si el manejo de la variable de interés es completo por parte de aquellos susceptibles de recibir el tratamiento y si la manipulación es monotónica (es decir, que ocurra siempre en la misma dirección). Para este caso en particular dichos supuestos se cumplen, puesto que, en efecto, las firmas pueden controlar totalmente la cantidad de mujeres contratadas y además la manipulación siempre será en la misma dirección (esto es, una disminución en la 21.

(24) contratación).. 6. Sin embargo, es necesario realizar ajustes a esta metodología. Esto se debe a que el método original propuesto por McCrary (2008) utiliza local linear regression para la estimación, la cual no tiene buen ajuste en este caso debido a que la variable de asignación es discreta. Aun así, es posible estimar la discontinuidad utilizando una aproximación polinómica. Esto equivale a utilizar Regression Discontinuity Design (RDD) con un ajuste polinómico, el cual ha sido utilizado en otras aplicaciones, como por ejemplo Card y Shore-Sheppard (2004), Kane (2003) y DiNardo y Lee (2004). En particular, este método consiste en una regresión de la variable dependiente Y en un polinomio de orden bajo de una variable X, y un indicador del tratamiento D. En este caso, la variable Y corresponde a la frecuencia de la cantidad de mujeres contratadas por cada firma (en logaritmo) y la variable X corresponde al total de mujeres por empresa para cada punto de la frecuencia (centrada en 20 para que el coeficiente de la variable D indique el tamaño de la discontinuidad). Además, se incluyen potencias de distintos órdenes de la variable X. Por otra parte, la variable D toma el valor 1 cuando el total de mujeres es mayor o igual a 20, y cero en los otros casos. Así, el método consiste en utilizar polinomios a cada lado de la presunta discontinuidad para predecir una variable de interés. Luego, en caso de haber discontinuidad, los valores predichos van a diferir utilizando información de lados opuestos del umbral. Dado esto, la regresión a estimar es Y = – + —D + “X S + ”DX S + ‘. (38). En la ecuación anterior, — indica el tamaño de la discontinuidad. Por otro lado, X S contiene todos los términos del polinomio hasta orden S. Estos además se interactúan con la variable dummy indicadora del tratamiento, de acuerdo a lo sugerido por Lee y Lemieux (2010). Según argumentan estos autores, esto es relevante puesto que permite que el polinomio tenga pendiente distinta a cada lado del corte. Es necesario hacer esto porque si no se estarían utilizando puntos de ambos lados de la muestra para estimar el polinomio, violando la lógica en que se sustenta RDD. Dado que se requiere ajustar un polinomio a cada lado del punto donde se analiza la discontinuidad, es necesario elegir el orden óptimo para éste. Un polinomio de grado mayor reduce el sesgo en la estimación, pero resulta más ineficiente. De acuerdo a Lee y Card (2008), si la forma funcional escogida para el polinomio es correcta, entonces la inferencia convencional de OLS es apropiada. Esto es porque los errores de ajuste del polinomio pueden ser asumidos como aleatorios y ortogonales a X. Por lo tanto, la varianza se comportaría de igual manera para todas las observaciones. 6 Frandsen. (2013) desarrolla un método distinto para analizar bunching, el cual asimila la distribución observada a una. binomial con probabilidad 1/3. Sin embargo, tal método funciona correctamente con distribuciones más planas que las estudiadas en este caso.. 22.

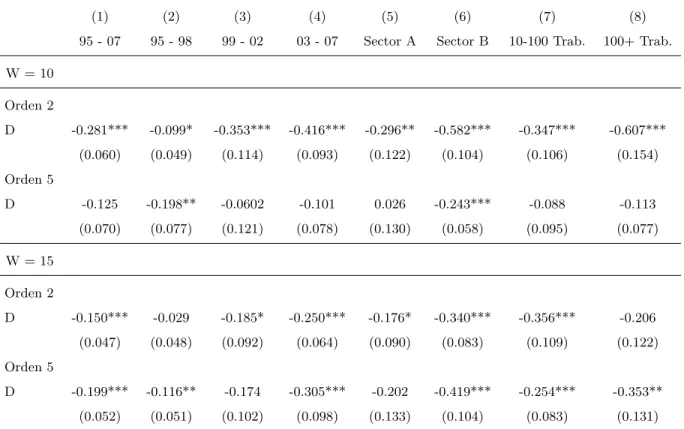

(25) Para elegir el orden óptimo de los polinomios utilizados en cada uno de los métodos, se utilizan 3 variantes. Primero, se realiza un análisis gráfico de la aproximación del polinomio a los datos. Segundo, se utiliza un test de bondad de ajuste, verificando si la estimación mejora al aumentar el orden del polinomio. Por último, se utiliza el método de K-Fold, el cual divide la muestra en K secciones; para cada una de estas estima el polinomio con los datos de las otras k ≠ 1 secciones y luego obtiene el error cuadrático medio de la predicción usando los datos reales de la sección k. De este modo, el algoritmo indica que conviene elegir el orden del polinomio que tenga el menor error cuadrático medio (ECM). Al utilizar estos procedimientos se encuentra que en general los grados apropiados para el polinomio van entre 2 y 5 (como es de esperar, no en todos los casos coincide lo propuesto por cada método). Por lo tanto, las estimaciones presentadas más adelante utilizan ambos órdenes para los polinomios. Es importante señalar que el motivo por el cual se utilizan ambos métodos es que ellos no responden exactamente a la misma pregunta. Si bien ambos buscan identificar la existencia de algún tipo de discontinuidad en la distribución de la cantidad de mujeres por firma, no es necesariamente el mismo tipo de discontinuidad. El procedimiento basado en la estimación de un polinomio contrafactual será más preciso para estimar la presencia de bunching en un punto en particular (en este caso, en 19); esto es, situaciones similares a las representadas en el panel (a) de la Figura 1. Por el contrario, RDD es más apropiado cuando el quiebre en la distribución se asemeja al representado en el panel (b) de esta figura. Esto se debe a que el método es más idóneo cuando el quiebre se produce a partir de un punto y no exclusivamente en un punto. En consecuencia, esto reflejaría que las empresas estarían evitando contratar sobre las 20 mujeres, pero que no necesariamente contratan exactamente 19.7 Un posible problema que puede afectar a ambas técnicas de estimación es que la forma funcional no logre ajustarse completamente a los datos. Esto provocaría que la varianza de los errores pueda ser distinta para cada valor de la variable de asignación (dependiendo de cómo es el ajuste del polinomio en ese punto en particular). En el caso tradicional de RDD, en que hay muchas observaciones para cada valor de la variable de asignación, esto provocaría el equivalente a efectos aleatorios, por lo que los errores estarían correlacionados intra-grupo a nivel de la variable de asignación. De ser así, se debiese ajustar por clusters. En este caso, en cambio, sólo se generaría heterocedasticidad, puesto que para cada valor de la variable de asignación sólo hay un valor de la variable Y , la frecuencia. Estas estimaciones pueden ser sensibles al rango en el que se estiman las regresiones, por lo que éstas se realizan utilizando dos rangos distintos de datos. Para cada regresión, se utiliza una especificación con W datos hacia cada lado de la discontinuidad. Es decir, se usan las empresas que contratan entre 20 ≠ W y 7 En. la práctica, no es que ambos métodos sean totalmente excluyentes, sino que ambos se ven afectados cuando existe. bunching puntual o una discontinuidad como la reflejada por RDD. Sin embargo, las metodologías son más apropiadas para captar cada uno de los respectivos casos.. 23.

(26) Figura 1: Tipos de discontinuidad en las distribuciones.. Lo mostrado en el panel (a) de la figura es el tipo de discontinuidad al que mejor se adapta el contrafactual polinómico, mientras que lo representado en el panel (b) sería capturado más fácilmente por RDD. 20 + W mujeres. Los resultados se presentan usando W = 10 y W = 15. Considerando que ambos métodos son sensibles también a posibles errores de ajuste del polinomio, se realizan tests de heterocedasticidad para las distintas especificaciones. En estos se observa que al utilizar un rango pequeño de datos no se puede rechazar la hipótesis nula de homocedasticidad en la mayoría de las especificaciones. En cambio, si se usa W = 15 entonces se detecta la presencia de heterocedasticidad, lo cual probablemente se deba a la misma discontinuidad producida cuando la variable de asignación toma el valor 20 (se necesitan polinomios de orden demasiado alto en relación al tamaño de la muestra para evitar esto). Por consiguiente, se corrigen los errores estándar por heterocedasticidad. Para esto se utiliza Wild Bootstrap, procedimiento desarrollado por Wu (1986) y Liu (1988). En este caso, dado que la muestra es pequeña, los estimadores asintóticos como el de Eicker-Huber-White (EHW) estarán sesgados hacia abajo, como señalan Imbens y Kolesar (2012). En cambio, Wild Bootstrap tiene mejores propiedades para muestras pequeñas. Se utiliza la distribución de Radamacher puesto que, según muestra Flachaire (2005), produce mejores resultados que otras especificaciones de bootstrap ante la presencia de heterocedasticidad.. 5.3.. Quantile Regression. La distribución de la cantidad de mujeres por firmas no es la única variable que puede verse afectada por esta ley. Como se explica en la sección 4, una de las posibilidades es que las mujeres efectivamente valoren este beneficio y que, en ausencia de rigideces, parte del costo se transfiera a mujeres mediante una disminución de salarios. Con el objeto de examinar la ocurrencia de esto, se analiza si es que existen diferencias en las remuneraciones pagadas por las empresas a ambos lados de la discontinuidad. Junto a lo anterior, se compara 24.

(27) el comportamiento del stock de capital por trabajador. Un cambio particularmente fuerte de esta variable indicaría que las empresas están sustituyendo mujeres por capital en respuesta al cambio en precios relativos entre los diferentes lados del umbral. Para finalizar, se estudia el posible impacto en productividad que pudo tener esta regulación. Para esto se calcula una medida simple de productividad total de factores (PTF)8 y luego se contrasta siguiendo la misma lógica anterior. Estas comparaciones se traducen en estimar la siguiente ecuación:. Y = —d20 +. ÿ. ”i di + “Controles. (39). i”=19,20. donde di representa una variable binaria que toma el valor 1 si el total de mujeres es igual a i y 0 en otros casos. Dado que no se incluye una dummy para las empresas que tienen 19 mujeres, éste será el grupo base en la estimación, por lo que los coeficientes correspondientes a los otro grupos expresarán las diferencias con respecto a éste. Por consiguiente, dado que el interés está en comparar aquellas empresas que contratan 19 ˆ La variable Y corresponderá a las mujeres con las que emplean 20, el coeficiente relevante es el de d20 , —. remuneraciones por trabajador, el stock de capital per cápita y la productividad total de factores, según sea el caso. En relación con esto se debe considerar que, como se muestra en el modelo teórico, los efectos pueden llegar a ser muy disímiles entre firmas. Por lo tanto, la estimación de los coeficientes recién mencionados podría esconder una gran diversidad de resultados si se usa simplemente mínimos cuadrados. Luego, para poder captar estas posibles heterogeneidades, se utiliza el método de Quantile Regression (QR). Este procedimiento entrega información sobre la relación entre la variable dependiente y los regresores en diferentes puntos de la distribución condicional de la variable dependiente (es decir, para distintos cuantiles o percentiles). Además, como señalan Cameron y Trivedi (2009), este enfoque es más robusto ante la presencia de outliers y no hace supuestos sobre la distribución paramétrica de los errores, lo que hace a este método apropiado para datos heterocedásticos.. 6.. Datos Los datos utilizados son los provenientes de la Encuesta Nacional Industrial Anual (ENIA) entre los años. 1995 y 2007. El estudio se realiza para estos años puesto que este período comprende los 2 mayores cambios 8 Por. simplicidad, se utiliza una función de producción Cobb-Douglas. Resultaría interesante estimar la elasticidad de susti-. tución (‡) de cada firma y obtener la PTF usando una función de producción con elasticidad de sustitución CES para permitir que ‡ difiera de 1 (como es el caso de la función Cobb-Douglas). Sin embargo, se requerirían datos longitudinales de empresas y en la ENIA sólo parte de las firmas están presentes en todos los años.. 25.

Figure

+7

Documento similar