Tratamiento contable para el manejo de pasivos ambientales en las compañías mineras de oro

50

0

0

Texto completo

(2) TRATAMIENTO CONTABLE PARA EL MANEJO DE PASIVOS AMBIENTALES EN LAS COMPAÑÍAS MINERAS DE ORO. JOSÉ SANTIAGO CAICEDO GONZÁLEZ NORWING LENNY ROJAS CELY SEBASTÍAN MATEO SANTAMARÍA PINEDA. TUTOR JULY CAROLINA ROJAS GOMEZ Contadora Pública Msc en Medio Ambiente y Desarrollo. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA DE CONTADURÍA PÚBLICA BOGOTÁ, D.C. 2019.

(3) 3 Tabla de contenido. Resumen.......................................................................................................................................... 7 Introducción .................................................................................................................................... 9 Descripción del problema ............................................................................................................. 11 La Minería de Oro y sus recursos........................................................................................ 11 Justificación .................................................................................................................................. 13 Objetivos ....................................................................................................................................... 14 Objetivo General ................................................................................................................. 14 Objetivos Específicos .......................................................................................................... 14 Metodología .................................................................................................................................. 15 Identificación de los Impactos Ambientales ....................................................................... 15 Marco Teórico ............................................................................................................................... 17 Los Pasivos Ambientales y su tratamiento contable a nivel empresarial ............................ 17 La Minería de Oro sus procesos e impactos .................................................................... 19 Caracterización de las empresas y la minería de Oro.......................................................... 21 Marco Legal ........................................................................................................................ 22 Resultados ..................................................................................................................................... 25 Afectaciones de las empresas de la Región Andina ............................................................ 25 Recomendaciones ......................................................................................................................... 38 Conclusiones ................................................................................................................................. 40 Referencias bibliográficas ............................................................................................................. 42 Anexos .......................................................................................................................................... 46.

(4) 4 Lista de figuras. Figura 1. Impactos ambientales de la minería de oro ............................................................. 20 Figura 2. Numero de noticias por año. .................................................................................... 26.

(5) 5. Lista de tablas. Tabla 1. Caracterización de las empresas ..................................................................................... 21 Tabla 2. Zona geográfica y conflictos e impactos ambientales .................................................... 25 Tabla 3. Herramienta de indagación Evaluación del daño Ambiental.......................................... 28 Tabla 4. Herramienta de indagación Evaluación del pasivo Ambiental ....................................... 31 Tabla 5. Herramienta de indagación Evaluación de la información contable de los Pasivos Ambientales .................................................................................................................................. 35.

(6) 6 Lista de Anexos. Anexo 1. Caracterización de las empresas .............................................................................. 46 Anexo 2. Revisión de prensa .................................................................................................. 47 Anexo 3. Evaluación del daño ................................................................................................ 48 Anexo 4. Evaluación del pasivo.............................................................................................. 49 Anexo 5. Evaluación contable ................................................................................................ 50.

(7) 7 Resumen. El proyecto de investigación tiene el propósito de establecer el manejo de los pasivos ambientales, en el actual tratamiento contable y sus regulaciones, a través de un análisis de las empresas que se dedican a la minería de oro de la Región Andina.. El interés es, identificar la normatividad ambiental que afecta el mal uso de los recursos naturales que causan daño y se convierten, en una deuda con el medio ambiente, generando a su vez un pasivo huérfano.. Las minerías de oro en Colombia están generando grandes impactos negativos al medio ambiente, no obstante sus regulaciones y normas deben tener la responsabilidad y obligación de remediar los daños causados como son: contaminación de las aguas superficiales, disminución de la calidad del agua (fisicoquímica, biológica), contaminación o agotamiento de las aguas subterráneas, alteración a gran escala de los sistemas hídricos. y geológicos, derrames de. líquidos, sequía, inseguridad alimentaria (daños a los cultivos), calentamiento global, pérdida del paisaje, degradación estética, contaminación del suelo, erosión del suelo, desbordamiento de desechos, deforestación, conflicto armando entre otras.. Para identificar los impactos ambientales se inició con una estrategia de investigación, los cuales fueron evaluativa, descriptiva y explicativa para obtener la recolección de evidencia de las compañías de minería de oro. Se introduce además en el texto, una seria de figuras y cuadros que relacionan la herramienta de indagación de los pasivos ambientales, evidenciando cuales aplican con el riesgo, la responsabilidad, deuda, daños entre otras.. Se evidencia una relación entre las empresas indagadas y las zonas de afectación, en las que hasta 3 empresas se encontraron involucradas en la misma zona, más allá se vislumbró, una falta de responsabilidad frente a estas afectaciones ambientales, los cuales se identificaron como pasivos huérfanos, esto acompañado de una gran falta de información por parte de las empresas, en cuanto a su parte financiera y a sus informes de gestión y sostenibilidad..

(8) 8 Palabras Clave: Pasivos ambientales, Minería de oro, responsabilidad Social empresarial, regulación ambiental, tratamiento contable, pasivos huérfanos..

(9) 9 Introducción. La problemática ambiental es un asunto que involucra a las empresas mineras de oro debido a ser una actividad que se realiza mediante la extracción de recursos que en su mayoría no son renovables, lo que con el tiempo va generando daños irreversibles para el medio ambiente, esto debido a un mal manejo de los recursos naturales que causan daño y se convierten en una deuda con el medio ambiente, afectando así mismo sus informes de sostenibilidad, su parte financiera e imagen de cada compañía.. Pero esto no solo tiene afectaciones para la compañía, sino también implica unos impactos ambientales adicionales a los que comúnmente genera esta actividad, los cuales son afectaciones que se van generando, de acuerdo a la manera en la que la compañía maneja la actividad, en donde implica una serie de daños ambientales, sociales y económicos.. Mediante nuestra investigación vamos analizar el tratamiento contable a nivel económico, social, empresarial y a su vez el costo ambiental por el uso y explotación de los recursos naturales, esto mediante la investigación de información financiera, noticias de carácter ambiental e informes de gestión y sostenibilidad, de un grupo determinado de empresas dedicadas a la minera de oro, en una zona geográfica específica, en donde mediante el uso de herramientas de indagación, se llevara a cabo una recolección de información específica con el fin de determinar su tratamiento.. Sabemos que el pasivo ambiental puede convertirse contablemente en una provisión o contingencia a futuro que las empresas tendrán que tratar por el uso excesivo de este recurso, habría que decir también que fiscalmente deben arraigarse a la normatividad que por su tratamiento y hecho generador les debe aplicar las International Financial Reporting Standard (IFRS) o las Normas Internacionales de Contabilidad (NIC). Los pasivos ambientales son definidos como: “La suma de los daños no compensados producidos por una empresa al medio ambiente a lo largo de su historia” (Russi & MartínezAllier, 2014a, p. 108). El concepto de pasivo ambiental se encuentra ligado al entorno.

(10) 10 empresarial es decir darle el calificativo de pasivo o deuda con un tercero, o una obligación que las empresas adquieren durante su operación normal y que en algún momento debe que pagar o compensar por estos perjuicios, lo que sucede en la actualidad es que, aunque existe normatividad para la protección del medio ambiente esta no se aplica.. En la indagación de estas empresas, se hizo una investigación por medio de las bases de datos de la universidad, páginas web de estas empresas y noticias que se asociaban a cada empresa, en las cuales se encontró una relación entre los impactos ambientales y la manera en la que fue tratado el pasivo ambienta, así mismo una relación frente a las zonas geográficas afectadas, en las que encontró la vinculación de hasta 3 empresas en una misma zona.. Se evidencia la falta de información suministrada por las compañías, ya que al momento de hacer la indagación se evidencia un alto nivel de información de noticias de los impactos causados por la compañía, más no una información financiera o respectiva al daño emitida por ellos mismo. Esto ocasiona que la investigación tome un enfoque dirigido hacia el tratamiento de los pasivos huérfanos..

(11) 11 Descripción del problema. La Minería de Oro y sus recursos. Colombia ha sido uno de los países. que genera muchos de recursos naturales y. beneficios tributarios es decir, que la extracción de recursos naturales no renovables no sólo genera beneficios económicos sino que carrea serios perjuicios, tanto ambientales como sociales, en el desarrollo de esta operación (López, López, & Medina, 2017). Actualmente, esta realidad ha puesto en evidencia que la realización de estas actividades de explotación de recursos son una fuente excesiva de contaminación ambiental y va en contra de las disposiciones, entendiendo que la distribución y cuidado de estos recursos hace parte de su esencia como estado social de derecho y que va en consonancia de la protección de la vida humana misma, de la estabilidad económica que permite el crecimiento, de nuestra necesidad y capacidad de avance como país, por el mantenimiento de la biodiversidad y generaciones futuras.. Es por ello que nació este concepto de pasivos ambientales, buscando mitigar esas afectaciones a causa de la explotación de recursos ambientales, teniendo en cuenta que muchos de estos no vuelven a renovarse o propiciar los medios, para que se dé el proceso de renovación implica una inversión y atención estatal, además, las comunidades que rodean esos territorios en los cuales se realizan dichas explotaciones, también son víctimas de todo este proceso industrial y que es responsabilidad del estado retribuirles. De ahí ha nacido la necesidad de crear una regulación legal de las que nacen estas obligaciones para las empresas de retribuir a causa de los procesos de explotación y con ello, la realidad contable de este pasivo para las empresas.. Con la explotación de minería de oro, se sabe que afecta a las comunidades que están alrededor de la compañía en cuanto a salud y sus condiciones socioeconómicas, pero esta explotación también afecta el entorno ambiental, puesto que a mayor explotación mayor va a ser el daño que va a causar al medio ambiente (López et al., 2017). Esto creando no solo un daño ambiental sino adicional un daño para las personas que pertenecen a esas zonas, que sin tener.

(12) 12 que ver con la actividad se ven afectados, todo esto debido a un daño al entorno, como lo menciona el informe de la contraloría:. La información sobre los efectos de la minería de escala pequeña, mediana o grande existente o proyectada sobre la salud de los geo-ecosistemas o sobre la salud pública es precaria, fragmentada o inexistente. Algunas regiones del país con precaria o inexistente infraestructura, baja presencia estatal, con ecosistemas de alta fragilidad o habitadas por grupos étnicos altamente vulnerables no deben ser incorporadas en las políticas de expansión minera desordenada planteadas en las políticas sectoriales hasta tanto se cuente con la información, institucionalidad y conocimiento que permitan tomar las mejores decisiones a largo plazo.(López et al., 2017, p. 3).. ¿Cómo ha sido el reconocimiento legal y el tratamiento contable de las empresas del sector minero frente a los pasivos ambientales generados durante su proceso productivo?.

(13) 13. Justificación. La presente investigación tiene como finalidad la identificación y tratamiento de los pasivos ambientales que han generado las empresas que se dedican a la Minería de Oro en la región andina, ya que esta actividad ha tenido graves consecuencia tales como altos daños causados al medio ambiente, irresponsable uso de recursos naturales y un descontrolado uso de los mismos, y partir de estos poder profundizar en los aspectos contables y legales que debe tener cada empresa que se ve involucrada por su actividad en esta problemática..

(14) 14 Objetivos. Objetivo General. Analizar el actual tratamiento contable de los pasivos ambientales de siete compañías mineras extractores de oro de la región andina colombiana.. Objetivos Específicos Comparar el manejo contable vs la regulación de los pasivos ambientales. Establecer la competencia de diferentes instituciones públicas para resolver la problemática e identificar la regulación sobre los pasivos ambientales que afecta los pasivos ambientales. Identificar la normatividad ambiental que afecta a los pasivos ambientales en las empresas mineras de oro. Comparar el manejo contable vs la regulación de los pasivos ambientales..

(15) 15 Metodología. Identificación de los Impactos Ambientales. Para identificar los impactos ambientales que tienen las empresas mineras de oro, se inició con una base de datos de los casos del atlas de justicia ambiental EJOLT de la región Andina, de los cuales se tomaron 184 conflictos y se asignó a cada grupo de investigación 42 conflictos ambientales, identificando el conflicto con mayor relevancia, en donde se evidencio que las más afectadas son las minas de oro.. Nuevamente tomamos otra base de datos con la caracterización de los conflictos relevantes, la cual se asignó a cada grupo de investigación de 7 empresas, para indagar sus informes de sostenibilidad y sus pasivos ambientales, en este caso fueron: Golden Amera Resources Inc. Colombia, Gran Colombia de Canadá, Medero Resources, Mina Caramanta Conde de Canadá, Oro Barracuda Limitada de Colombia, Oro Andes Rezurce Corporation From Canadá y Solvista Gold Corp., en donde nos basaremos de manera cuantitativa basado los ingresos y los reportes de sostenibilidad, encaminado a conocer de manera integral el comportamiento de esta figura con respecto a lo que a la contabilidad afecta.. En cuanto a los objetivos de investigación será descriptiva, evaluativa y explicativa, buscando explicar el fenómeno de los pasivos ambientales en materia contable, sus características y rasgos más importantes, como explicando donde se da, cuando se presenta, por medio de relaciones de causas- efectos y su impacto social.. La mejor opción para cumplir el objetivo es mediante un análisis teórico de los pasivos ambientales, además:. A. Una investigación normativa del tratamiento de los pasivos ambientales en el ordenamiento colombiano B. A través de unos análisis desde las empresas más relevantes de acuerdo con nuestros objetivos, por otro lado, mediante una recolección empírica de los ingresos de estas.

(16) 16 empresas, activos y número de empleados de las 7 de empresas del sector minero de oro, subsidiariamente evaluaremos las adversidades ambientales que afrontan y el tratamiento contable dado como situación fáctica del tema. C. Evaluaremos brevemente el tipo de minería subterránea, el proceso productivo y las afectaciones a razón de estos procesos. D. El presente trabajo abordará el impacto de minería en Colombia para la presentación de los estados financieros y las IFRS y a su vez estableciendo el manejo contable y su política ambiental..

(17) 17 Marco Teórico. Los Pasivos Ambientales y su tratamiento contable a nivel empresarial. El término pasivo ambiental, tiene orígenes empresariales: en el balance de ejercicio de una empresa, el pasivo es el conjunto de deudas y gravámenes que disminuyan su activo. Sin embargo, mientras las deudas financieras están minuciosamente inscritas en el balance, muchas deudas ambientales y sociales no se registran en la contabilidad de las empresas. Si estas entidades fueran obligadas a considerar como costos al conjunto de daños que, transfieren a la colectividad, probablemente los daños ambientales producidos se reducirían (Russi & MartínezAllier, 2014b). Esto debido a que las empresas son hábiles para minimizar los costos, si tienen que pagarlos ellas mismas.. Para el caso a continuación se definirá qué es, pasivo huérfano, del cual se puede decir es: “aquel respecto del cual no es posible determinar quién es el responsable de haberlo causado o, habiéndose determinado, éste ya no existe como persona natural o jurídica ni herederos, a los que hayan sido trasmitidos los bienes, derechos y obligaciones” (Colombia, 2017).. También se le puede definir al Pasivo Huérfano, como, cuando un área minera es abandonada sin remediar los daños ambientales, y cuando estos daños, son un riesgo para la población, entonces surge la obligación de realizar una remediación, o de compensar a los afectados (López et al., 2017).. El concepto de Pasivos Ambientales Mineros (PAM), es algo en general poco conocido y desarrollado en América Latina y el Caribe (Oblasser & Chaparro, 2008), se puede evidenciar que los lectores resaltan sus responsabilidades que tiene cada país con el daño ambiental como lo es Chile, Perú y Bolivia, todos estos países, tienen la misma problemática que nuestro país Colombia, aun estos países han desarrollado un marco jurídico para los PAM, mientras en Colombia aún no hay algo que lo reglamente..

(18) 18 Según el Ministerio de Ambiente un pasivo ambiental es “una obligación, una deuda derivada de la restauración, mitigación o compensación por un daño ambiental o impacto no mitigado. Este pasivo es considerado cuando afecta de manera perceptible y cuantificable elementos ambientales naturales” (Econometría consultores, 2002, p. 3).. En Colombia podemos evidenciar que hay un proyecto de ley (Colombia, 2017) en la cual quiere establecer los alineamientos para la gestión de pasivos ambientales en nuestro país, esta ley tiene como objetivo determinar los responsables que pueden ser personas naturales o jurídicas que generan este daño al medio ambiente, a su vez dando solución en cada caso particular se analizara, evaluara como se encuentra este daño.. También se puede evidenciar que existen varias iniciativas ante el Congreso de la republica con la intención de regular el tema de los pasivos ambientales, estos proyectos pretenden conceptualizar más sobre este tema y crear el Registro de Pasivos Ambientales (REPA), aun este proyecto esta archivado ante el Ministerio de Ambiente y Desarrollo Sostenible (AMBIENTA, 2017).. Para poder entender el concepto de responsabilidad social empresarial frente a los pasivos ambientales hay que entrar en contexto resolviendo dos preguntas. ¿Qué es responsabilidad social empresarial? Y ¿Qué es responsabilidad Ambiental empresarial? Resolviendo estas preguntas entender el tema de responsabilidad social empresarial frente a los pasivos ambientales será más fácil.. De acuerdo a la Comisión de las Comunidades Europeas, la responsabilidad social empresarial se entiende por: “la integración voluntaria, por parte de las empresas, de las preocupaciones sociales y medioambientales en sus operaciones comerciales y sus relaciones con sus interlocutores” (Comisión Europea, 2001, p. 7).. Ya para la responsabilidad ambiental empresarial, encontramos una definición por la compañía. (Ecoseg consultores s.a., 2016) en donde afirma:.

(19) 19 Es un conjunto de mecanismos de producción que deben aplicar las empresas para minimizar los impactos que producen al medio ambiente, es decir, conseguir una producción más limpia, en el espacio donde desarrollan sus actividades de producción. De esta manera contribuyen a mejorar la calidad de vida de los habitantes de los alrededores (Ecoseg consultores s.a., 2016).. La responsabilidad ambiental empresarial es un tema, que no se puede dejar de lado, no pasar de alto su normatividad, ya que el medio ambiente es una de las fuentes principales generadoras de ingresos de muchas empresas, en este caso, las empresas mineras de oro. El medio ambiente es el único que puede producir el oro y si no se regula su manejo llegara el día que este pasara a la historia, y de todo esto que se realizó solo va a quedar caos, ya que muchas de estas empresas no reconocen el daño que le hacen al medio ambiente al momento de explotarlo. La Minería de Oro sus procesos e impactos. Es necesario saber cómo es el proceso de la minería Subterránea y ampliar un poco más el conocimiento de ellas, a continuación, elaboramos el proceso productivo entendiendo el paso a paso que genera la extracción de este mineral y los impactos que genera la minería subterránea..

(20) 20. Figura 1. Impactos ambientales de la minería de oro. Fuente: Elaboración Propia basada en páginas web. En la figura No.1 encontramos una relación de cómo es el proceso que tiene la minería de oro subterránea, y detrás de eso cuales son los impactos que genera esta actividad tanto ambientales, sociales y económicos, partiendo de que, en varios casos, estos procesos son realizados de manera ilegal, lo que ocasiona que los impactos sean más altos. Adicional a eso, ya.

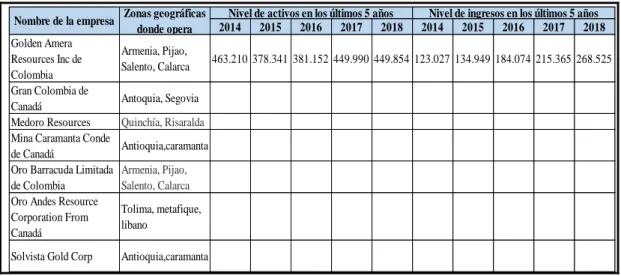

(21) 21 una vez identificados los impactos relacionados anteriormente, se revisaron sus comportamientos y los tratamientos contables y legales que debe tener en cuenta, al momento de realizar esta actividad minera.. Caracterización de las empresas y la minería de Oro. Para poder hablar acerca de los impactos ambientales que han tenido las empresas investigadas, lo primero que se hizo fue hacer una investigación acera de la caracterización de las empresas, en la que se tuvo en cuenta variables como zona en la que opera, sus niveles de Activos, ingresos y el número total de empleados, esto a partir de información secundaria como las páginas web de cada una de ellas e información relacionada a ellas en la web.. Tabla 1. Caracterización de las empresas Nombre de la empresa Golden Amera Resources Inc de Colombia Gran Colombia de Canadá Medoro Resources Mina Caramanta Conde de Canadá Oro Barracuda Limitada de Colombia Oro Andes Resource Corporation From Canadá Solvista Gold Corp. Zonas geográficas donde opera Armenia, Pijao, Salento, Calarca. Nivel de activos en los últimos 5 años 2014 2015 2016 2017 2018. Nivel de ingresos en los últimos 5 años 2014 2015 2016 2017 2018. 463.210 378.341 381.152 449.990 449.854 123.027 134.949 184.074 215.365 268.525. Antoquia, Segovia Quinchía, Risaralda Antioquia,caramanta Armenia, Pijao, Salento, Calarca Tolima, metafique, libano Antioquia,caramanta. Fuente: Elaboración Propia basada en la web. Al momento de hacer la búsqueda de las información de cada una de las empresas, se encontró que Golden Amera Resources Inc. de Colombia, es una empresa que opera en zonas como Armenia, Calarcá, Salento, que son zonas con un alto nivel de explotación de Minería, además de eso fue la única empresa que cumplió con los estándares de hacer pública su información financiera, al hacer la revisión de su información financiera evidenciamos el aumento de sus ingresos con respecto a los 5 años de comparación debido a un aumento de.

(22) 22 producción de onzas de oro y un mayor número en ventas (Hablemos Mineria, 2018). Esto creando para la compañía un beneficio reflejado en su utilidad.. En el caso de la información referente al número de empleados no se evidencia información en su página web ni en sus informes financieros, de gestión o de sostenibilidad, solo se logra evidenciar en sus Estados Financieros, cuáles son los beneficios que otorga a cada uno de sus empleados y el valor que representa su nómina.. Frente a las 6 empresas restantes, no se evidencia algún tipo de información ya sea Estados Financieros o algún tipo de informe de gestión o sostenibilidad, sino solo se encuentra noticias que comentan aspectos como la fusión de las empresa Gran Colombia de Canadá y Medoro Resources con la empresa Gran Colombia Gold, con el fin de “crear la compañía exploradora y productora de oro más grande del país”(Revista Dinero, 2011). Esto para la fecha sí creo un beneficio entre las empresas en cuanto el crecimiento de su producción.. Para las empresas Mina Caramanta Conde de Canadá, Oro Barracuda Limitada de Colombia, Oro Andes Resoure Corporation From Canadá, Solvista Gold Corp., no evidencia ningún tipo de información o noticia, mediante la información del uso de bases de datos de la universidad y páginas web, frente al porque no han publicado su información financiera o informes de gestión o sostenibilidad.. Marco Legal. Colombia es una tierra de inversiones y con especial énfasis cuando se trata de recursos naturales, para el caso Colombia se dispuso la Ley 1564 de 2012, en al cual expresa como un contrato de concesión en el inicio de actividades que requisitos debe cumplir, para adentrarse a explotar cualquier recurso: 1. Tener sucursal o constituir empresa; 2. Registro único tributario; 3. Mercado cambiario; 4. Contrato de concesión minera; 5. Requisitos de tipo ambiental; 6. Otros aspectos de carácter social y territorial; 7. Contraprestaciones. (Agencia Nacional de Minería, 2018)..

(23) 23. Al respecto del numeral 4. Contrato de concesión minera, es importante tener en cuenta que, en el inicio de una operación, se debe tener contrato de operación minera debidamente inscrito en el registro minero nacional; mencionado por la Ley 685 de 2001, artículo 14 Código de Minas (Agencia Nacional de Minería, 2018).. La Ley 685 de 2001, fue expedida el 15 de agosto por el Congreso de la República, contemplando el Código de Minas y otras disposiciones; al respecto, la minería se ejecuta en un período finito de tiempo, por lo que “al extraer recursos no renovables de la superficie terrestre esta actividad produce cambios, en ocasiones irreversibles, en el medio ambiente” (Arango, Olaya, 2012). La ley 685, establece pautas para que luego de extraer el producto, el titular de la actividad minera rehabilite las áreas que utilizó. Bien es sabido que, en Colombia, se encuentran minas abandonadas, luego de haber hecho uso de ellas, de forma legal o ilegal. Estos sitios se convierten en pasivos ambientales mineros, y, de hecho, provocan disminución de la capacidad del terreno, dejando alrededores problemas a residentes de los alrededores (Zerraga D., Frías O, 2003. Mencionado por Arango & Olaya, 2012).. Al desenterrar los recursos naturales y hacer uso de ellos la tierra deja de producir, porque se ha acabado o, porque el mal uso ha generado que no produzca más, es por esta razón que el Ministerio del Medio Ambiente, estableció la Ley 99 de 1993, con el propósito que “al ser estos un patrimonio nacional deben ser protegidos y aprovechados de manera sostenible, por lo tanto deben formular y regular estas condiciones y así poder subsanar dicho deterioro mediante tasas retributivas y compensatorias” (Niño Bedoya, 2017).. Ley 99 de 1993. (Diciembre 22). Diario Oficial No. 41.146 de 22 de diciembre de 1993 (Secretaría del Senado, 2019)..

(24) 24 De acuerdo al marco teórico de la investigación y a los pasivos ambientales mineros, podemos identificar que no existe ningún tipo de regulación propiamente referida a este tema, sin embargo, se ha intenta presentar iniciativas legislativas por medio de estudios, pero estas fueron archivadas y no se continuo con creación de regulación, pero de igual manera estas minas por su mal uso de su actividad económica, afectando el medio ambiente, y los recueros naturales que lo rodean. En el Artículo 6. y articulo 4 de la ley la Ley 99 de 1993 se encuentra las responsabilidades que las empresas mineras deben tener a la hora de hacer la ejecución de su actividad. Para garantizar que se lleven a cabo las actividades y procedimientos mencionados en el Art 13 de la Ley 1530 de 2012, con motivo de dar el cumplimiento de las normas en los contratos de exploración y explotación, de los recursos naturales no renovables, se determinó el recaudo de regalías y compensaciones (Secretaría del Senado, 2019). Al respecto también se puede contemplar la Ley 1333 de 2009, la cual establece el procedimiento sancionatorio ambiental (Secretaría del Senado, 2019); igualmente la Resolución 603 de 2019, Por medio de la cual se adoptan los términos de referencia para la elaboración del Plan de Trabajos de Explotación requerido para las actividades mineras y fiscalización de las autorizaciones temporales y se toman otras determinaciones (Agencia Nacional de Minería, 2019). La importancia que se tiene al conocer estos artículos y esta ley las empresas mineras pueden identificar sus pasivos ambientales y reconocer su responsabilidad a la hora de poder reconocer ese pasivo que está generando por su explotación minera por la ejecución de su actividad y la implicación que esta tiene para el medio ambiente y los posibles riesgos que se puede presentar y como se puede realizar su medición frente a esos impactos ambientales. Al respecto también se puede contemplar la Ley 1333 de 2009, la cual establece el procedimiento sancionatorio ambiental (Secretaría del Senado, 2019); igualmente la Resolución 603 de 2019, Por medio de la cual se adoptan los términos de referencia para la elaboración del Plan de Trabajos de Explotación requerido para las actividades mineras y fiscalización de las autorizaciones temporales y se toman otras determinaciones (Agencia Nacional de Minería, 2019)..

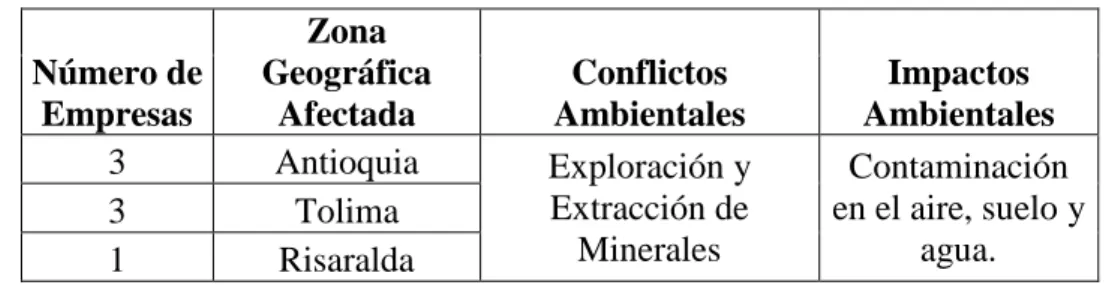

(25) 25. Resultados. Afectaciones de las empresas de la Región Andina. El sector minero por su actividad económica es denominado uno de los sectores primarios de la encomia de un país. Debido a que corresponde a la generación de materias primas de un país. Además de eso una de la actividades con más impacto ambiental, lo cual hace que este genere para la empresa un pasivo ambiental, el pasivo ambiental se define como "la obligación legal de hacer un gasto en el futuro por actividades realizadas en el presente y el pasado sobre la manufactura, uso, lanzamiento, o amenazas de lanzar, sustancias particulares o actividades que afectan el medio ambiente de manera adversa” (Econometría consultores, 2002).. Para poder identificar los pasivos ambientales de las empresas mineras analizadas, se realizó una caracterización de las 7 empresas indagadas, donde el análisis consta de tres variables: la zona geográfica afectada, los conflictos ambientales y los impactos ambientales.. Tabla 2. Zona geográfica y conflictos e impactos ambientales Zona Número de Geográfica Conflictos Impactos Empresas Afectada Ambientales Ambientales 3 Antioquia Exploración y Contaminación Extracción de en el aire, suelo y 3 Tolima Minerales agua. 1 Risaralda Fuente: Elaboración Propia basada en la base de datos Environmental Justice Atlas.. En la tabla 2 se evidencia que las 7 empresas cuentan con el mismo conflicto ambiental e impacto ambiental, debido a que estas se encuentran situadas en la región Andina en sus y sus pasivos ambientales están vinculados con la minería ilegal, adicional a eso encontramos que la zona geográfica más afecta es Antioquia en los municipios como Zaragoza, Nechi y El Bagre por las empresas: Gran Colombia de Canadá, Mina Caramanta Conde de Canadá, Solvista Gold Corp., dedicadas a la minería subterránea, con un al alto índice de minería ilegal que existe en.

(26) 26 esta región, como lo menciona la noticia titulada “Así se lucha contra la minería ilegal en Antioquia”: “El departamento concentra el 76 por ciento de la explotación de oro de aluvión y representa el 13 por ciento del PIB minero del país. Además, 53 de sus 125 municipios son atacados por la minería ilegal” (L. Pérez, 2019).. Por otro lado, Tolima en los municipios de Coyaima y Venadillo, son las zonas más afectadas en este caso por las empresas: Golden Amera Resources Inc. de Colombia, Oro Andes Rezurce Corporation From Canadá y Oro Barracuda limitada de Colombia, y ya ultimo Risaralda en este caso por la empresa Medero Resources, esto por lo antes mencionado a la minería ilegal.. Para poder hablar de pasivos ambientales de las empresas investigadas, lo primero que se hizo fue hacer una investigación acerca de la existencia y evaluación de los daños que genera la minería de oro, en las diferentes organizaciones a partir de información secundaria como noticias, artículos entre otros. Como resultados se generaron las siguientes tablas y figuras.. Figura 2. Numero de noticias por año.. Fuente: Elaboración Propia basada en noticas de la Web. La figura 2 consta de una investigación de 88 noticias las cuales fueron tomadas de los diarios con las noticias más relevantes de la investigación como; El tiempo, SPDA Actualidad.

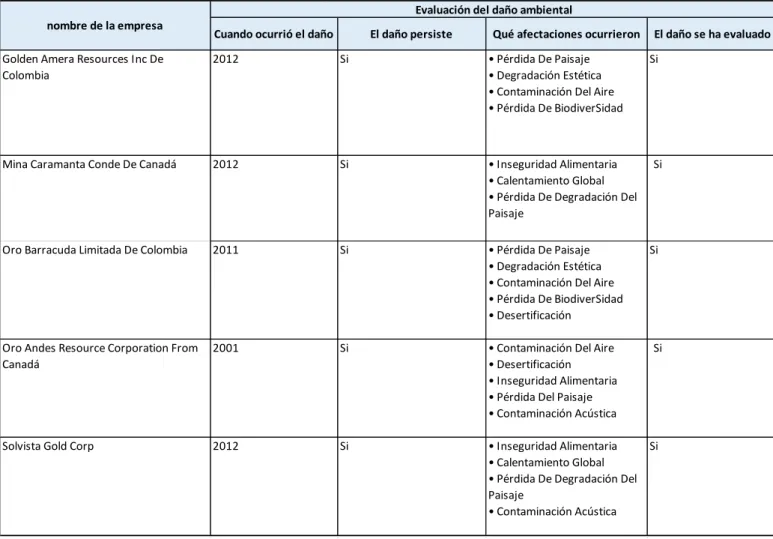

(27) 27 ambiental, Semana, El espectador, entre otras, donde al momento de analizarlas todas se centran en un fenómeno especifico o daños ocasionados a los ecosistemas intervenidos por la actividad industrial, algunos de estos pasivos se ocasionaron por la ausencia de regulaciones como lo establece la (Aclaratoria & Nacional, 2002).. Se evidencia que para el año 2012 hay una relación con las empresas analizadas anteriormente donde sus afectaciones ambientales se encuentran identificadas a partir del este año, donde se deduce que gran parte de estas empresas mineras se encontraban causando un daño al medio ambiente en este periodo, debido que para la fecha no se contaba con los permisos tales como la licencia ambiental y otros permisos para la realización de la actividad económica, adicional a eso se realizó una relación.. Para evaluar la existencia de un daño de las empresas investigadas, se hizo una indagación a través de información secundaria como: noticias, revistas y Estados Financieros, como resultado se creó la siguiente tabla, que consta de variables como: año cuando ocurrió el daño, afectaciones, evaluación del daño y por último que si el daño aún persiste..

(28) 28. Tabla 3. Herramienta de indagación Evaluación del daño Ambiental Evaluación del daño ambiental nombre de la empresa. Cuando ocurrió el daño. El daño persiste. Qué afectaciones ocurrieron. El daño se ha evaluado. Golden Amera Resources Inc De Colombia. 2012. Si. • Pérdida De Paisaje • Degradación Estética • Contaminación Del Aire • Pérdida De BiodiverSidad. Mina Caramanta Conde De Canadá. 2012. Si. • Inseguridad Alimentaria • Calentamiento Global • Pérdida De Degradación Del Paisaje. Oro Barracuda Limitada De Colombia. 2011. Si. • Pérdida De Paisaje • Degradación Estética • Contaminación Del Aire • Pérdida De BiodiverSidad • Desertificación. Oro Andes Resource Corporation From Canadá. 2001. Si. • Contaminación Del Aire • Desertificación • Inseguridad Alimentaria • Pérdida Del Paisaje • Contaminación Acústica. Solvista Gold Corp. 2012. Si. • Inseguridad Alimentaria Si • Calentamiento Global • Pérdida De Degradación Del Paisaje • Contaminación Acústica. Si. Si. Si. Si. Fuente: Elaboración Propia basada en la base de datos Environmental Justice Atlas. Como se evidencia en la tabla 3, todas las empresas analizadas han generado daños por su actividad minera, estos daños han ocurrido entre los años 2011 y 2012 a diferencia de Oro Andes Rezurce Corporation From Canadá, que el daño ocurrió en el 2001. Para la evaluación de daño se encontró que todas las empresas han sido debidamente evaluadas, para determinar esto las fuentes de información fueron las noticias por la revista semana, el portafolio, el espectador, entre otras.. En el caso de Golden Amera Resources Inc. de Colombia la evaluación del daño ocurrió cuando intervino la entidad Corantioquia al evidenciar que no estaba cumpliendo con las pautas.

(29) 29 y directrices expedidas por el Ministerio del Medio Ambiente, al momento de generar descargas efluentes en cuencas hidrográficas, siendo que la norma de calidad del agua y control de descargas menciona en el artículo 6 numeral 6.1.2 que “Esta Secretaría de Estado, a través de la Subsecretaría de Gestión Ambiental, establecerá las cargas másicas máximas de los efluentes. Dichas cargas se establecerán basándose en los rangos y concentraciones máximas de contaminantes” (Secretaria De Estado De Medio Ambiente Y Recursos Naturales, 2001, P. 44).. Mina Camaranta Conde de Canadá fue otra empresa que fue evaluada por la entidad Corantioaquia, debido a la recolección de varias denuncias por delitos ambientales, a la cual se le interpuso una sanción obligándola a suspender sus actividades, así como lo menciona el diario el colombiano:. En mayo de 2012, la empresa canadiense ya fue sancionada por la misma entidad, siendo obligada a suspender sus actividades exploratorias, luego que la Alcaldía de Caramanta y la comunidad de la localidad presentaran una denuncia por usar sin permiso los recursos naturales renovables en la zona declarada como Distrito de Manejo Integrado Cuchilla Jardín Támesis. (Revista El Colombiano, 2014). Para el caso de la empresa Oro Barracuda Limitada de Colombia, la evaluación del daño ocurrió cuando intervino la Personería Municipal al momento de entablar una acción popular en contra de la empresa, esto con el fin de hacer una serie de reclamaciones ambientales tales como las que nos menciona el diario El Nuevo Siglo: La protección de los derechos colectivos al goce de un ambiente sano, a la moralidad administrativa, a la existencia del equilibrio ecológico, al manejo y aprovechamiento racional de los recursos naturales, a la seguridad y salubridad públicas; al acceso a una infraestructura de servicios que garantice la salubridad pública, el acceso a los servicios públicos y a que su prestación sea eficiente y oportuna; al derecho a la seguridad y prevención de desastres previsibles técnicamente y a los derechos de los consumidores y usuarios. (Nacional, 2019). Con la empresa Oro Andes Rezurce Corporation From Canadá la evaluación se da solo a través de la página “Environmental Justice Atlas”, donde menciona su vinculación con la.

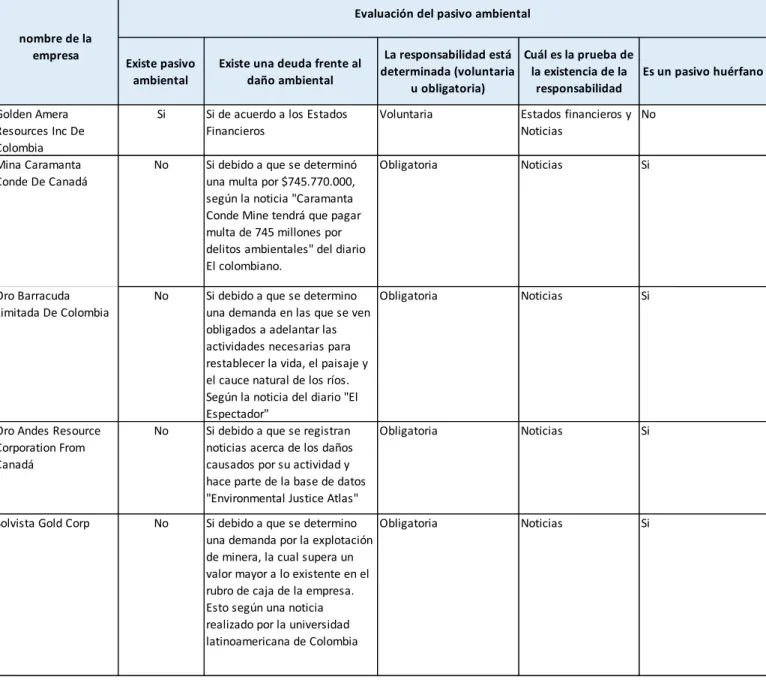

(30) 30 afectación de la mina el Porvenir de Colombia, ya que de esta empresa no se evidencia información ni noticias que indique como ha sido su tratamiento. Por último, para la evaluación de Solvista Gold Corp., esta se da por la intervención por Corantioquia, quien se encargó en hacer una inspección de la zona y evidenciar los daños causados por la actividad minera, en el que se crea el Acuerdo 316 de 2009, donde se prohíbe la extracción de actividades mineras debido a una evaluación en la zona.. En la variable de afectaciones se considera que los daños que causa cada una de las empresas, son similares sin importar la zona, y que además de los impactos que genera la minera de oro como tal, se crea una serie de daños no solo para el ambiente sino también para las personas que hacen parte de la zona de extracción, por último, evidenciamos que hay una serie de noticas acerca del daño causado por cada una de las empresas, mas no se cuenta con información acerca de si el daño aún persiste o no, lo cual hace que se concluya que para la fecha aún persiste el daño.. Para evaluar el pasivo ambiental de las empresas investigadas, se hizo una indagación a través de información secundaria como: noticias, revistas y Estados Financieros, como resultado se creó la siguiente tabla, que consta de variables como: Existencia del pasivo ambiental, existencia de una deuda, responsabilidad, existencia de la responsabilidad y por último si este pasivo se considera huérfano..

(31) 31. Tabla 4. Herramienta de indagación Evaluación del pasivo Ambiental Evaluación del pasivo ambiental nombre de la empresa. Golden Amera Resources Inc De Colombia Mina Caramanta Conde De Canadá. Existe pasivo ambiental. Existe una deuda frente al daño ambiental. La responsabilidad está Cuál es la prueba de determinada (voluntaria la existencia de la Es un pasivo huérfano u obligatoria) responsabilidad. Si. Si de acuerdo a los Estados Financieros. Voluntaria. Estados financieros y No Noticias. No. Si debido a que se determinó una multa por $745.770.000, según la noticia "Caramanta Conde Mine tendrá que pagar multa de 745 millones por delitos ambientales" del diario El colombiano.. Obligatoria. Noticias. Si. Oro Barracuda Limitada De Colombia. No. Noticias. Si. Oro Andes Resource Corporation From Canadá. No. Si debido a que se determino Obligatoria una demanda en las que se ven obligados a adelantar las actividades necesarias para restablecer la vida, el paisaje y el cauce natural de los ríos. Según la noticia del diario "El Espectador" Si debido a que se registran Obligatoria noticias acerca de los daños causados por su actividad y hace parte de la base de datos "Environmental Justice Atlas". Noticias. Si. Solvista Gold Corp. No. Si debido a que se determino Obligatoria una demanda por la explotación de minera, la cual supera un valor mayor a lo existente en el rubro de caja de la empresa. Esto según una noticia realizado por la universidad latinoamericana de Colombia. Noticias. Si. Fuente: Elaboración Propia basada las páginas y noticias de cada empresa.. Como se evidencia en la tabla 4, en todas las empresas analizadas existe un pasivo ambiental, esto quiere decir que todas han generado una deuda con el ambiente por su mal manejo en su proceso productivo y esto ocasiono que el medio ambiente quedara en condiciones de difícil o de tardía recuperación. Para determinar la existencia de los pasivos ambientales de.

(32) 32 estas empresas fue por medio de fuentes de información como lo son El Tiempo, El Espectador, entre otros.. En el caso de Golden Amera Resources Inc. de Colombia ellos empezaron a estimar una provisión por las últimas actividades de cierre de minas y recuperación, la cual el costo de este tiene un valor de COP 269.000.000.000. La empresa en la nota de Provisiones de los estados financieros establece que “La provisión constituida representa la mejor estimación de la gerencia de la futura recuperación y remediación obligación”(Gran Colombia Gold Corp., 2015). No obstante, este valor de la deuda es incierto puesto que no se ha valorado como tal el daño, solo se tiene provisionado el valor para gastos futuros.. Para la empresa Mina Camaranta Conde de Canadá la información fue tomada de noticas, puesto que la información financiera es privada y no es accesible para el público. La entidad Corantioaquia evalúo los daños que la empresa Camaranta estaba incurriendo en el municipio de Antioquia y llego a la conclusión que la empresa debe pagar una sanción por valor de $745.770.000 por la afectación patrimonial de Antioquia, de acuerdo con lo establecido por Corantioaquia:. En mayo de 2012, la empresa canadiense ya fue sancionada por la misma entidad, siendo obligada a suspender sus actividades exploratorias, luego que la Alcaldía de Caramanta y la comunidad de la localidad presentaran una denuncia por usar sin permiso los recursos naturales renovables. (Revista El Colombiano, 2014). La empresa Camaranta no muestra evidencia que ha reconocido esta deuda, sino que ha hecho caso omiso a la sanción puesta, por lo cual este pasivo es considerado como un pasivo huérfano. En el caso de la empresa Oro Barracuda Limitada De Colombia la información fue tomada de noticas, puesto que la información financiera es privada y no es accesible para el público. El Tribunal Administrativo del Tolima tomo la decisión de detener la explotación y exploración minera de la empresa analizada, este con el fin de estar sujetos en los derechos a la protección, a la conservación, el mantenimiento y restauración. En el momento que el Tribunal Administrativo entregue el estudio ambiental, minero y socioeconómico la empresa deberá.

(33) 33 adelantar sus actividades con el fin de reponer la vida ambiental. Por una parte la demanda se da por la declaración de vulneración de los derechos colectivos la cual se refiere a “gozar de un espacio público libre de contaminación, un medio ambiente sano y ecológicamente equilibrado” (Medio Ambiente, 2019).. Con la empresa Oro Andes Rezurce Corporation From Canadá la información fue tomada de noticas, puesto que la información financiera es privada y no es accesible para el público. Según la base de datos “Environmental Justice Atlas” esta compañía tiene un conflicto en 2 niveles de gravedad, uno de ellos es de nivel 1 Extracción de minerales y materiales de construcción y el otro de nivel 2 Exploración de minerales relaves de minas. Esta zona de explotación ha sido una zona campesina, “los campesinos no están de acuerdo con la explotación minera y realizan actividades para promover el establecimiento de Zona de Reserva Campesina”(M. Pérez, 2016).. Por último, Solista Gold Corp. la información fue tomada de noticas, puesto que la información financiera es privada y no es accesible para el público. Esta compañía tiene un conflicto social donde los habitantes del municipio de Támesis no están de acuerdo con el proyecto de explotación que la empresa tiene previsto.. Habitantes del municipio se manifestaron en la plaza del pueblo, manifestando su rechazo a la minería en sus territorios a la par que exigían la salida de las multinacionales de la zona y pedían salvaguardar la vocación agrícola de Támesis, junto a sus riquezas hídricas, de flora y fauna. (Solvista Gold Corporation, 2011).. Frente a esta empresa la información de los pasivos ambientales no es clara, ya que no se cuenta con la información suficiente, esto debido a la información no es de carácter público, lo cual se da como un pasivo huérfano, con base a las noticias que brindan los medios de comunicación frente a los impactos ambientales que genera esta empresa.. De acuerdo con el análisis de estas empresas frente a la evaluación de pasivos ambientales, evidenciamos que solo una de estas empresas cuenta con información de su pasivo.

(34) 34 ambiental en los estados financieros, lo cual para las otras empresas estos conflictos se convierten en pasivos huérfanos, los cuales son definidos como “aquel respecto del cual no es posible determinar quién es el responsable de haberlo causado o, habiéndose determinado, éste ya no existe como persona natural o jurídica ni herederos a los que hayan sido trasmitidos los bienes, derechos y obligaciones” (Ministerio de Ambiente y Desarrollo Sostenible, 2018, p. 3).. Las siguientes empresas que cuentan con pasivos huérfanos son: Mina conde Caramanta Conde de Canadá, Oro Barracuda Limitada de Colombia, Oro Andes Rezurce Corporation from Canadá y por ultima la empresa Solvista Gold Corp. Las empresas al momento de ser investigadas se determinaron que al momento de desarrollar su actividad económica generaron primero que todo un daño al medio ambiente, pero al momento de terminar de realizar su hecho generador económico no se hicieron responsables del daño que causaron. La mayoría de las empresas generaron un pasivo huérfano debido a que no se evidencia información financiera que certifique que se hicieron responsables de estos de daños.. Cuando las empresas no se hacen responsables de estos daños causados al ambiente, el responsable de gestionar los costos del pasivo ambiental es el estado con recursos administrados por ellos (Integral & Ambientales, 2015). Lo que genera que un gobierno se vea afectado de manera económica por estos sucesos. En el artículo de la revista Energiminas (Fernandez, 2018), propone un nuevo proyecto para remediar los pasivos ambientales huérfanos antiguos, donde se apunta a que las empresas paguen por medio de sus impuestos pasivos ambientales huérfanos del pasado de otras empresas y no sus propios pasivos huérfanos. Esto con el fin de remediar los pasivos antiguos con más riesgo e importantes identificados.. Después de haber determina que existen pasivos ambientales evaluaremos la información contable de los mismos, recurriendo a revisar los Estados financieros principales y las notas financieras de cada una de las empresas como se muestra en la tabla 5..

(35) 35 Tabla 5. Herramienta de indagación Evaluación de la información contable de los Pasivos Ambientales Evaluación de la información contable de los pasivos ambientales. nombre de la empresa. Hay pasivos Hay pasivos Hay pasivos ambientalesreconocidos en ambientalesrevelados en el ambientalesreconocidos en Cuáles son los métodos de el balance de situación en balance de situación en los el estado de pérdidas y medición de los pasivos los años de ocurrencia y años de ocurrencia y ginancias en los años de ambientales usados por la permanencia del daño? permanencia del daño? ocurrencia y permanencia empresa descríbalo descríbalo del daño? Descríbalo Si en los Estados Financieros esta reconocido los pasivos Ambientales como un provisión. En los estados financieros en la nota relacionada con el rubro de Provisiones revela el pasivo ambiental de la siguiente manera “provisión para gastos ambientales”, por las actividades minera de exploracion dela compañía sujetas en las leyes colombianas que rigen la protección del medio ambiente. En los estados financieros reconocen esa deuda ambiental por un valor de $29,5 mil millones. No. No. No. No presenta métodos de medición. No. No. No. No presenta métodos de medición. No. No. No. No presenta métodos de medición. No. No. No. No presenta métodos de medición. Golden Amera Resources Inc De Colombia. Mina Caramanta Conde De Canadá. Oro Barracuda Limitada De Colombia. Oro Andes Resource Corporation From Canadá. provision y contingencia. Solvista Gold Corp. Fuente: Elaboración Propia basada las páginas web y noticias de cada empresa. En la tabla 5 se evidencia que no todas las empresas cuentan con la preparación de los estados financieros y notas adjuntas en su reconocimiento, presentación, y revelación.. Encontramos que la empresa Golden Amera Resources Inc. De Colombia en sus Estados Financieros consolidados de 31 de diciembre de 2018 y 2017, están reconociendo los pasivos.

(36) 36 Ambientales como provisiones, es decir que hacen una estimación anual, teniendo en cuenta sus riesgos y sucesos que puedan suceder en el transcurso de ese año.. Las provisiones se reconocen cuando la Sociedad tiene una obligación legal o implícita, como resultado de un evento pasado y es probable que se requiera una salida de recursos para liquidar la obligación; y el importe se puede estimar de forma fiable (Gran Colombia Gold Corp., 2015).. En sus Estados Financieros consolidados de 31 de diciembre de 2018 y 2017 se evidencia el uso desmantelamiento y rehabilitación de los pasivos ambientales, que hacen referencia al desarrollo y la construcción de las actividades, es necesario aplicar las diversas leyes y reglamentos que regulan la protección del medio ambiente. Los costos reales pueden incidir en aquellos montos estimados afectando aumentos que podrían afectar a las operaciones de recuperación y remediación, Golden Amera Resources Inc. De Colombia demuestra que los costos pueden variar según sus provisiones.. En los estados financieros reconocen una deuda ambiental por un valor de 29,5 mil millones (equivalente a aproximadamente $ 9.1 millones al 31 de la tarifa de diciembre, 2018 de cambio) para las descargas ambientales en 2010 y 2011, la compañía busca una reducción de esta deuda apelando que no se les cobre este monto tan alto. En donde se evidencia que la compañía adopta el reconocimiento y medición de los pasivos ambientales utilizando costo amortizado y el valor razonable (Gran Colombia Gold Corp., 2015).. Al revisar los Estados Financieros consolidados desde el año 2012, La compañía Golden Amera Resources Inc. De Colombia aparece con una provisión del daño causado. Teniendo en cuenta los riesgos que implican por su desarrollo de su actividad minera, utilizando las normas y leyes correspondientes. Como resultado hacen el uso de la NIC 37 (provisiones, pasivos y activos contingentes) que permite ver el reconocimiento y medición de sus activos y pasivos teniendo en cuenta sus sucesos en el pasado, presente y futuro..

(37) 37 Analizando las demás compañías como Mina Caramanta conde de Canadá, Oro Barracuda limitada de Colombia, Oro Andes Rezurce Corporation from Colombia y solvista Gold corp; no se encontró información de sus estados financieros en ninguna de las fuentes de búsqueda como Google académico, Biblioteca virtual Campus, scopus, science direct entre otras. Se considera que las empresas que ejercen esta actividad evaden las responsabilidades que les otorgan los entes de control sin importarles el daño que puedan causar al medio ambiente.. Mirando todos estos resultados desde una perspectiva profesional, la ley 43 de 1990 es la encargada de reglamentar la normatividad del contador público y por lo tanto asimismo al revisor fiscal, la cual es una rama que deriva de la profesión de la contaduría pública. La Revisoría fiscal no se hace cargo de las consecuencias administrativas que ocurran en la empresa. Esto ha venido generando controversia puesto que todas las decisiones que se lleguen a tomar en la junta directiva deben ser aprobadas por el revisor fiscal pero muchas veces esto se debe a que el revisor fiscal no abarca una serie de conocimientos específicos para que dé el aval de las diferentes decisiones.. Uno de estos temas es la del medio ambiente puesto que el revisor fiscal deja de lado el evaluó de costos ambientales que las empresas pueden llegar a generar, y solo se centra en la auditoria de papeles de trabajo de que contador o auditor le entrega en ciertos periodos.. Así como el revisor tiene una función importante en la empresa también lo es el contador público ya que los contadores son los encargados de mostrar las cifras y generar informes a partir de estas cifras y son presentados junta directiva de cada compañía, en este caso las mineras de oro, con el fin de mostrar el rendimiento económico que cada una ha generado al paso del año y asimismo cubrir los diferentes costos que pueden generar su actividad económica.. Cada uno debe cumplir sus funciones bajo los principios de la ética profesional que son integridad, objetividad, responsabilidad entre otras, puesto que cada una de ellas es primordiales para la correcta realización de la carrera como tal. Mediante esto principios el contador público puede dar fe de que sus informes, sus análisis son de un correcto criterio y serán fiables para la utilización de la junta directiva en la toma de decisiones, sean administrativas y financieras..

(38) 38 Recomendaciones. Las empresas mineras de oro en su forma de extraer recursos, manejan procedimientos muy dañinos hacia el medio ambiente, por tanto, deben mitigar un riesgo e impacto en cuanto a los daños que van a causar, puesto que, el medio ambiente es su fuente de ingresos y al momento de explotarlo totalmente, la empresa puede llegar a su iliquidez. Las empresas analizadas en la investigación, no cuentan con la información suficiente para poder llegar a una conclusión, por lo deberían mostrar más información sobre sus asociaciones, esto con el fin de varios objetivos, como lo son: establecer un vínculo con el sector, mirar la rentabilidad que genera cada división y así mismo, las problemáticas que cada uno maneja, puesto que, a pesar de ser el mismo sector, sus conflictos son totalmente diferentes. Golden Amera Resources Inc. De Colombia, fue la única empresa con la que se contó con información, pero así mismo no fue suficiente ya que, en una empresa todos los sectores son importantes. En este caso, lo referente a recursos humanos, es fundamental visualizarlo, teniendo en cuenta a cada uno de los colaboradores, ya que ellos son los entes que hacen, la empresa produzca; por tanto, es necesario que la información sea pública para realizar diferentes estudios y análisis e incorporarse más con el sector, ya que es un sector con un tratamiento bastante diferente. El sector minero enfocado más que todo en las empresas analizadas, deben generar nuevas habilidades, donde bajen costos y sea más seguro para la gente y así mismo, para el medio ambiente, por la contaminación que generan sus máquinas, las forma de explorar y explotar, se reduzca y sea el punto donde se enfoque, en el cuidado del medio ambiente..

(39) 39 Que se pueda evidenciar la provisión en sus notas y estados financieros en los impactos dañinos del medio ambiente, que se generan a raíz de un pasado, y trascienden en el presente dejando una deuda hacia el futuro..

(40) 40 Conclusiones. Colombia tiene a la minería como un pilar del plan de desarrollo; al mismo tiempo, tiene la percepción que la minería daña al medio ambiente de forma irremediable, poniendo en riesgo los proyectos mineros. Por lo tanto, es importante remediar los daños que no se previnieron con las normas actuales, pero son causados por actividades mineras abandonadas.. Las empresas mineras de oro a través del tiempo han venido evadiendo información financiera, en esta información se ha ido incluyendo las respectivas provisiones que deben hacer por sus pasivos ambientales, ya que cada una de ella por su actividad económica generara una deuda con el medio ambiente, y al momento de evadir información se entiende que empresas no reconocen de manera contable estos pasivos.. Las empresas indagadas en este trabajo deben regirse bajo dos responsabilidades para que su forma de tratar los pasivos ambientales sea de una manera adecuada, las responsabilidades son sociales y ambientales, puesto que rigiéndose baso estas responsabilidades la forma en que toman las decisiones de la empresa estará involucrada más factores.. Como se evidencio en la figura No 2, se puede concluir que desde el año 2012 el tema de pasivos ambientales en las empresas mineras de oro ha empezado se a generar ser cada vez más fuerte, y que las empresas no piensan en las consecuencias que causan al medio ambiente, sino que solo les importa la cantidad de ingresos que llegan a facturar anualmente.. De las empresas analizadas anteriormente se evidencia que todas han afectado el medio ambiente y han generado un daño importante a este. Y que la forma de afectarlo es la misma, como por ejemplo el calentamiento global y contaminación del aire. Al momento de afectar todo esto los más afectados son las comunidades que se encuentran alrededor de ellas.. Adicionalmente la mayoría de empresas han dejado sus pasivos ambientales como pasivos huérfanos, no han reconocido el daño ellos mismos, sino que han hecho caso omiso a las.

(41) 41 diferentes demandas o llamados de atención para que se hagan cargo del daño que ocasionaron. Esto se debe a diferentes cuestiones que tiene cada empresa.. La información financiera de 4 de las 5 empresas fue mínima, puesto que la información era restringida y el acceso no era pública. Por lo que se trabajó por medio de noticias, diarios, revistas, demás medios de comunicación, esto con el fin de poder realizar un análisis correcto en cuento al tratamiento de los pasivos frente a las empresas.. La única empresa a la que se tuvo acceso a su información financiera, a los reportes de sostenibilidad fue la empresa Golden Amera Resources Inc. De Colombia, por lo que la mayoría de nuestros resultados financieros son basados en esa empresa. Y así mismo esta es la única que reconoce sus pasivos ambientales y los ha tratado..

(42) 42 Referencias bibliográficas. Aclaratoria, N., & Nacional, I. (2002). LEY 685 DE 2001. Código de Minas . 2(agosto 15), 1– 109. Retrieved from http://www.bdlaw.com/assets/htmldocuments/Colombia - Ley 658 de 2001 Mining Law.PDF AMBIENTA, C. N. (2017). POR LA CUAL SE ESTABLECEN LINEAMIETOS PARA LA GESTION DE PASIVOS AMBIENTALES EN COLOMBIA. Colombia, C. de. por la cual se establecen lineamientos para la gestión de pasivos ambientales en Colombia. , 6.1 А § (2017). Comisión Europea. (2001). El libro verde. LIibro Verde: Fomentar Un Marco Europeo Para La Responsabilidad Social de Las Empresas, 1–35. https://doi.org/10.3232/GCG.2010.V4.N2.02 Econometría consultores, U. (2002). Valoración de pasivos ambientales en Colombia, énfasis sector eléctrico. Upme 240, Vol. 2, p. 22. Retrieved from https://bdigital.upme.gov.co/bitstream/001/1249/2/upme 240 v 2.PDF ECOSEG CONSULTORES S.A. (2016). ¿Qué es Responsabilidad Ambiental Empresarial? | ECOSEG Consultores Ambientales. Retrieved from https://ecoseg.org/2016/05/21/responsabilidad-ambiental-empresarial/ Fernandez, J. (2018). Minem evalúa proponer a mineras solucionar pasivos ambientales huérfanos a cambio de impuestos – Energiminas. Retrieved from https://www.energiminas.com/minem-evalua-proponer-a-mineras-solucionar-pasivosambientales-huerfanos-a-cambio-de-impuestos/ Gran Colombia Gold Corp. (2015). Gran Colombia Gold. 1–32. Retrieved from http://www.grancolombiagold.com/ Hablemos Mineria. (2018). Colombia: Ingresos de Gran Colombia Gold aumentaron 17% durante operación de 2017 - Hablemos de minería. Retrieved November 18, 2019, from http://hablemosdemineria.com/2018/04/colombia-ingresos-de-gran-colombia-goldaumentaron-17-durante-operacion-de-2017/ IASB, C. de N. I. de C. (2009). Estados Financieros Ilustrativos y Lista de Comprobación de la Información a Revelar y Presentar, acompañan a la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades..

(43) 43 Integral, E., & Ambientales, P. (2015). Propuesta Integral para la Gestión de los Pasivos Conexión vía Streaming Enviar preguntas y comentarios. López, M., López, L., & Medina, G. (2017). La prevención y mitigación de los riesgos de los pasivos ambientales mineros (PAM) en Colombia: una propuesta metodológica * The prevention and mitigation of the risks of mining environmental liabilities (MEL) in Colombia: a methodological proposal. 13(1), 78–91. https://doi.org/10.18041/entramado.2017v13n1.25138 Medio Ambiente. (2019). Tribunal del Tolima otorga derechos a los ríos Coello, Combeima y Cocora y detiene la minería de oro - ELESPECTADOR.COM. Retrieved November 16, 2019, from https://www.elespectador.com/noticias/medio-ambiente/tribunal-del-tolimaotorga-derechos-tres-rios-y-detiene-la-mineria-de-oro-articulo-864683 Ministerio de Ambiente y Desarrollo Sostenible. (2018). MINISTERIO DE AMBIENTE Y DESARROLLO SOSTENIBLE REPÚBLICA DE COLOMBIA Proyecto de Ley "por la cual se establecen lineamientos para la gestión de pasivos ambientales en Colombia. Nacional. (2019). Suspendieron 20 títulos mineros en el Tolima | El Nuevo Siglo Bogotá. Retrieved November 16, 2019, from https://www.elnuevosiglo.com.co/articulos/08-2016confirma-suspension-de-20-titulos-mineros-en-el-tolima Oblasser, A., & Chaparro, E. (2008). Estudio comparativo de la gestión de los pasivos ambientales mineros en Bolivia, Chile, Perú y Estados Unidos recursos naturales e infraestructura. Pérez, L. (2019). Así se lucha en Antioquia contra la minería ilegal. Retrieved November 16, 2019, from https://www.semana.com/nacion/articulo/asi-se-lucha-en-antioquia-contra-lamineria-ilegal/626819 Pérez, M. (2016). Mina de oro El Porvenir, Colombia | EJAtlas. Retrieved November 16, 2019, from https://ejatlas.org/conflict/mina-el-porvenir-colombia Revista Dinero. (2011). Gran Colombia y Medoro anuncian fusión. Retrieved November 18, 2019, from https://www.dinero.com/negocios/articulo/gran-colombia-medoro-anuncianfusion/117529 Revista El Colombiano. (2014). Caramanta Conde Mine tendrá que pagar multa de 745 millones por delitos ambientales. Retrieved November 16, 2019, from https://www.elcolombiano.com/historico/caramanta_conde_mine_tendra_que_pagar_multa.

(44) 44 _de_745_millones_por_delitos_ambientales-GAEC_279492 Russi, D., & Martínez-Allier, J. (2014a). Los pasivos ambientales. Íconos - Revista de Ciencias Sociales, (15), 123. https://doi.org/10.17141/iconos.15.2003.1282 SECRETARIA DE ESTADO DE MEDIO AMBIENTE Y RECURSOS NATURALES. (2001). Normas de calidad del agua y control de descargas. Retrieved from http://extwprlegs1.fao.org/docs/pdf/dom60779.pdf Solvista Gold Corporation. (2011). Habitantes de Támesis marchan en contra del proyecto de Solvista (Minería Suroeste Antioqueño) (OCA-IDEA-UN). Retrieved November 16, 2019, from https://conflictos-ambientales.net/oca_bd/actions/view/438 Secretaría del Senado (2019). Ley 99 de 1993. Congreso de Colombia. Por la cual se crea el Ministerio del Medio Ambiente, se reordena el Sector Público encargado de la gestión y conservación del medio ambiente y los recursos naturales renovables, se organiza el Sistema Nacional Ambiental, SINA y se dictan otras disposiciones. Disponible en: http://www.secretariasenado.gov.co/senado/basedoc/ley_0099_1993.html Ley 1530 de 2012, (mayo 17). Diario Oficial No. 48.433 de 17 de mayo de 2012 (Secretaría del Senado,. 2019).. Congreso. de. la. República.. Disponible. en:. http://www.secretariasenado.gov.co/senado/basedoc/ley_1530_2012.html Secretaría del Senado (2019). Ley 1333 de 2009. (Julio 21). Congreso de la República. Diario Oficial. No.. 47.417. de. 21. de. julio. de. 2009.. Disponible. en:. http://www.secretariasenado.gov.co/senado/basedoc/ley_1333_2009.html Agencia Nacional de Minería (2018). Colombia tierra de oportunidades mineras. Guía Breve ara invertir. en. minería. en. Colombia.. Disponible. en:. http://mineriaencolombia.anm.gov.co/index.php/es/normatividad. Ministerio del Medio Ambiente (2001). Ley 685 de 2001, agosto 15. Diario oficial 44.545 <La Ley 685 del 15 de agosto de 2001, Código de Minas, se publicó en el Diario Oficial número 44.522 del 17 de agosto de 2001, con varias inconsistencias, por esta razón la publicamos nuevamente en su integridad, acogiéndonos al artículo 45 de la Ley 4ª de 1913>.Disponible en: http://www.minambiente.gov.co/images/normativa/leyes/2001/ley_0685_2001.pdf.

(45) 45 Niño Bedoya, Juliana (2017). Tributación ambiental en Colombia. Universidad Militar Nueva Granada,. Bogotá,. D.C.. Disponible. en:. https://repository.unimilitar.edu.co/bitstream/handle/10654/16090/Ni%F1oBedoyaJuliana 2017.pdf?sequence=5.

(46) 46 Anexos. Anexo 1. Caracterización de las empresas Zonas geográficas donde opera. Nivel de activos en los últimos 5 años 2014 2015 2016 2017 2018. Golden Amera RESOURCES Inc de Colombia. Armenia, Pijao, Salento, Calarca. 463.210 378.341. Gran Colombia de Canadá. Antoquia, Segovia. Nombre de la empresa. Medoro Resources Mina Caramanta Conde de Canadá. 449.990 449.854. 0. 0. 1634. Nivel de ingresos en los últimos 5 años 2014 2015 2016 2017 2018. 0 123.027 134.949 184.074 215.365 268.525. FUCIONADA CON GOLDEN AMERA RESOURCES INC DE COLOMBIA. Quinchía, Risaralda. FUCIONADA CON GOLDEN AMERA RESOURCES INC DE COLOMBIA. Antioquia,caramanta. No hay información. Oro Barracuda Limitada de Armenia, Pijao, Salento, Colombia Calarca Oroandes Resource Corporation tolima, metafique ,libano From Canadá Solvista Gold Corp. 381.152. Cantidad de empleados en los 2014 2015 2016 2017 2018. antioquia,caramanta. No hay información No hay información No hay información.

Figure

+4

Documento similar

Éstos son fuertes predictores de la presencia de alteraciones de la salud en los niños que han vivido la ruptura de los progenitores (Overbeek et al., 2006). En este

a) El valor de Activos medidos por su valor Costo en el Estado de Situación Financiera de Apertura (ESFA), para los periodos de los años 2019 y 2020, se considera como costo

El reporte oficial del Instituto Estatal Electoral de Hidalgo (realizado de acuerdo con el mandato legal) confirmó la discrecionalidad, el favoritismo y el sesgo político

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

Por lo tanto, en base a su perfil de eficacia y seguridad, ofatumumab debe considerarse una alternativa de tratamiento para pacientes con EMRR o EMSP con enfermedad activa

Adicionalmente, cualquier impuesto recibido por los clientes y remitidos a las autoridades gubernamentales (por ejemplo, IVA, impuestos por ventas o tributos) se

La aplicación permite ajustar el estado, personalizar para agregar mensajes, cambiar la fuente, incluir emojis y configurar el fondo con diferentes colores. Cuando esté listo,

Las características del trabajo con grupos que se debería llevar a cabo en los Servicios Sociales de Atención Primaria (SSAP), en términos de variabilidad o estabilidad