Análisis de las inversiones en formación bruta de capital fijo realizadas por el Estado Ecuatoriano, período 2007 2015

Texto completo

Figure

Documento similar

Habiendo organizado un movimiento revolucionario en Valencia a principios de 1929 y persistido en las reuniones conspirativo-constitucionalistas desde entonces —cierto que a aquellas

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

o Si dispone en su establecimiento de alguna silla de ruedas Jazz S50 o 708D cuyo nº de serie figura en el anexo 1 de esta nota informativa, consulte la nota de aviso de la

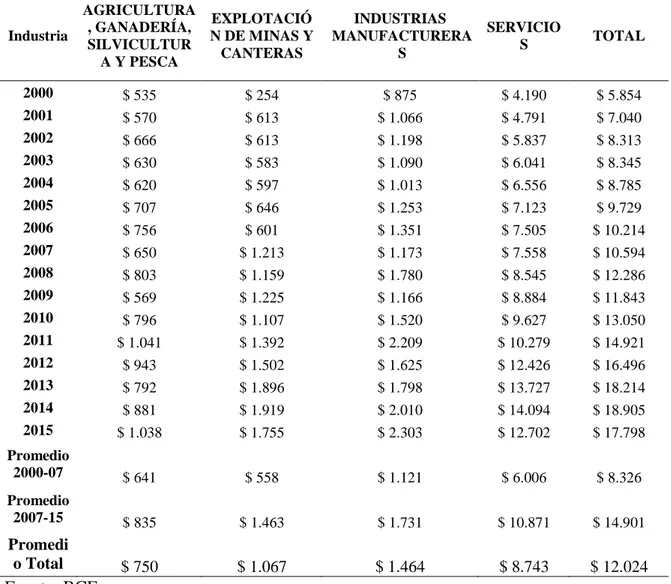

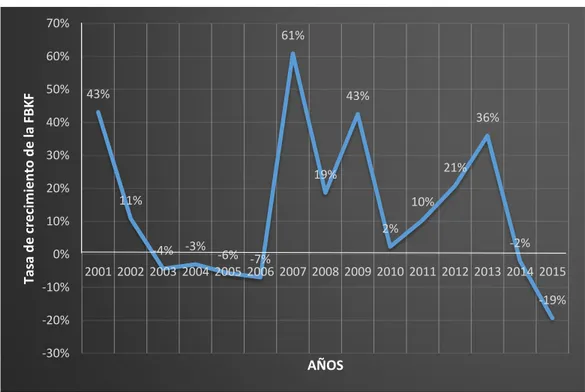

Adicionalmente, se realizó un análisis de series de corte transversal y de tiempo, para analizar el desempeño de largo plazo y así encontrar las relaciones entre

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

En términos generales, la legislación chilena fomenta en las empresas la inversión en bienes del activo fijo. De este modo, la Ley sobre Impuestos a la Renta 1 , en el artículo

(58) A este respecto es muy interesante el caso de la Cañada real de las Merinas, contemplado por la sentencia de 18 de abril de 1956 (Arz. 2.233): el propietario del monte Pilar

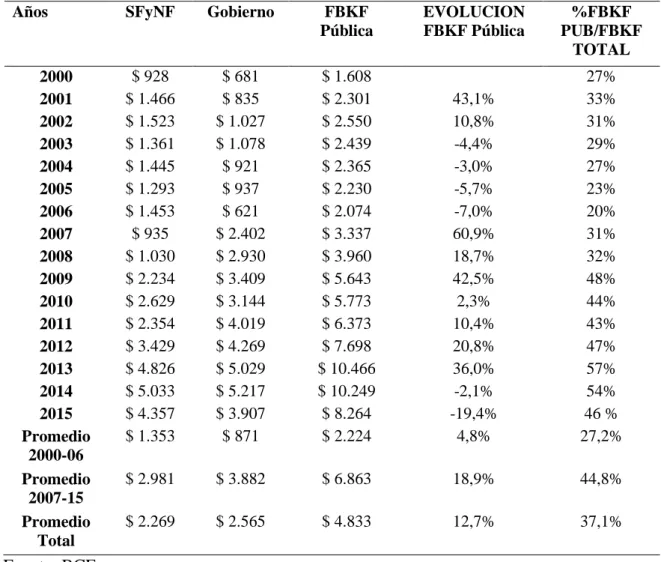

es la formación bruta de capital fijo, DFBKF t es el deflactor de la formación bruta de capital fijo del año t según la Contabilidad Nacional, EXCBRU jt es el excedente bruto