MODELO DE ANALISÍS FINANCIERO ORIENTADO A

PROYECTOS MINEROS METALURGICOS

INFORME DE COMPETENCIA PROFESIONAL

PARA OPTAR EL TÍTULO PROFESIONAL DE:

INGENIERO METALURGISTA

Presentado por:

ALEJANDRO EDINSON RÍOS IBARRA

El resumen de este trabajo quiere dar a entender al lector, que es posible dotar al profesional de ingeniería geológica, minera y metalúrgica de las herramientas de matemática financiera para evaluar proyectos mineros metalúrgicos, empleando las técnicas de análisis y evaluación financiera

Por otra parte, todo profesional con apoyo de este trabajo deberá manejar con soltura los conceptos fundamentales de las finanzas y aplicarlas a cualquier situación, especialmente a proyectos mineros y así, establecer las ventajas entre una u otra alternativa.

El primer capitulo consiste en dar el marco teórico fundamental de la matemática financiera para familiarizarse con los conceptos elementales de las finanzas, como interés, anualidades, amortizaciones, inflación, depreciación y bienes agotables. Con el aprendizaje de estas herramientas podemos continuar con el segundo capitulo donde se aprende a evaluar proyectos a partir de las formas de inversión, bienes, financiación costos e ingresos y balance general del proyecto. Además se podrá formular y analizar económicamente un proyecto minero.

INDICE

INTRODUCCIÓN ……… 1

CAPITULO I ASPECTOS TEÓRICOS 1.1 Interés compuesto ……….. 3

1.2 Anualidades o rentas ………...……..…….. 4

1.2.1 Valor futuro y valor presente de las anualidades simples ciertas ordinarias inmediatas……….……….……… 4

1.2.2 Valor futuro y valor presente de las anualidades simples ciertas anticipadas. ...………..………….……….………..… 4

1.2.3 Valores de las anualidades diferidas simples ciertas…..……….….... 4

1.3 Amortización...……….……….………….……….. 5

1.3.1 Definición. ...………..………..………..……….…. 5

1.3.2 Amortización gradual. ...……….…… 5

1.3.3 Amortización constante. ...………...……….……… 5

1.3.4 Amortización por cuotas incrementadas………….……… 5

1.3.5 Amortización decreciente……….……….…. 5

1.3.6 Amortización con cuotas extraordinarias……….…..………. 6

1.4 Fondo de Amortización Definición……….…...…………..… 6

1.5 Depreciación de un activo fijo……….……….…. 6

1.5.1 Depreciación de un activo fijo Definición. ……… 6

1.5.2 La vida útil. ……….………..…. 6

1.5.3 El agotamiento. ………..…….…. 7

1.5.4 Caída en desuso o obsolescencia. ………...… 7

1.5.5 Método uniforme o de la línea recta……….……….. 7

años de duración del activo. ……….………….………….……

1.5.8 Método de depreciación con intereses sobre la inversión. Valor en libros. ………...……….……….………….………….….. 8

1.5.9 Cargo anual por depreciación e intereses………….……….….. 8

1.5.10 Método de depreciación del rendimiento basado en el uso………... 9

1.6 Operaciones Financieras Con Exposición A La Inflación Y En Unidades De Valor Constante……….…...… 9

1.6.1 Equivalencia financiera vs. Equivalencia económica……….… 9

1.6.2 Factores múltiples con exposición a la inflación………..…..… 10

1.6.3 Factores múltiples en unidades de valor constante………..…...….. 11

1.6.4 Tasa de inflación acumulada……….… 12

1.7 Fórmulas Empíricas Para Determinar El Tamaño Del Proyecto………... 12

CAPITULO II FORMULACIÓN EVALUACIÓN Y ANÁLISIS ECONÓMICO DE UN PROYECTO MINERO 2.1 Formulación de Proyectos Mineros: ……….…... 14

2.1.1 Conceptos fundamentales……….……. 14

2.1.2 La decisión de inversión de una empresa minera……….….. 16

2.1.3 Etapas de un proyecto minero……….….. 18

2.1.4 Importancia económica de las reservas minerales y de la recuperación metalúrgica………..………. 19

2.1.4.1 La Reserva mineral………. 19

2.1.4.2 Balance metalúrgico……… 20

2.1.5 El estudio de factibilidad de un proyecto minero………. 20

2.1.6 Análisis de las variables de un proyecto minero………….………. 24

2.1.7 Variables Operativas De un proyecto minero………….………. 26

2.1.9 Economías de escala de los costos mineros ………... 28

2.1.10 Clasificación de los costos ………. 30

2.1.11 Punto de equilibrio de producción ………..……….…….…. 32

2.1.12 Vida económica del proyecto minero……… 34

2.1.13 Las obligaciones ambientales de los proyectos mineros………. 35

2.1.14 Tasa de descuento de un proyecto minero………... 36

2.1.15 Costo de capital……… 38

2.1.16 Los estados financieros de empresas mineras y los proyectos mineros. ……… 39

2.1.17 Flujo de caja de un proyecto minero……….. 46

2.1.18 Técnicas de Evaluación de Proyectos mineros……..……….. 53

2.2 Evaluación de Nuevos Proyectos Mineros………..……… 57

2.2.1 Evaluación de Proyectos Mineros Nuevos……….………. 57

2.2.2 El nuevo concepto de la evaluación de proyectos mineros……….…... 66

2.2.3 Evaluación de Proyectos Mineros de Ampliación de Capacidad...……….……….. 67

2.2.4 Proyecto minero ampliación Valor mineral con y sin proyecto…….….. 69

2.2.5 Evaluación de proyectos de reemplazo de activos fijos …….………… 81

2.2.6 Evaluación de proyectos alternativos……… 85

2.2.7 Ranking de proyectos mineros……….……….……. 89

2.2.7.1 Sin racionamiento de capital……….… 89

2.2.7.2 Con racionamiento de capital……..……….… 89

2.2.7.3 Proyectos Independientes……….… 89

2.2.7.4 Proyectos mutuamente excluyentes………...… 90 2.2.7.5 Proyectos Complementarios……….…

90 2.2.7.6 Proyectos Sustitutos………..

2.2.7.8 El Indicador IVAN………. 92

2.2.8 Métodos para medir el riesgo de los proyectos mineros………….…... 95

2.2.9 Análisis de sensibilidad……… 97

2.2.10 Ajuste de la tasa de descuento………... 97

2.2.11 Método de ajuste del flujo de caja……….. 98

2.2.12 Métodos basados en estimaciones estadísticas……….. 99

2.3 Análisis De Riesgo Proyecto Minero………. 100

CAPITULO IV MODELO DE ANALISIS FINANCIERO A PROYECTO MINERO 3.1 Información del proyecto:……… 104

3.2 Costos el proyecto……… 108

3.2.1 Costos de Mina……….………. 108

3.2.2 Planta de procesamiento……….…… 112

3.2.3 Mantenimiento……… 115

3.2.4 Administración……… 116

3.2.5 Resumen - costo de operación………... 118

3.2.6 Resumen Total……….. 119

3.2.7 Resumen - costos unitarios………. 120

3.3 Inversión………. 121

3.4 Resumen Inversión……….. 124

3.5 Producción………. 125

3.6 Precios estimado de los metales……….. 126

3.7 Ingresos anuales………... 126

3.8 Estado de perdidas y ganancias……… 127

3.10 Indicadores económicos……….. 128

CONCLUSIONES...……….…. 129

Una de las grandes aspiraciones de los gobiernos de turno, es el mejoramiento del estándar de vida de la población mediante el uso racional y óptimo de los recursos disponibles. Nuestro país, que se encuentra en vías de desarrollo, tiene recursos en materias primas que deben ser explotados. Los proyectos de inversión constituyen los puntos de partida para la consecución de estos fines.

La formulación, y evaluación de proyectos de inversión, resulta de difícil dominio, tanto por el carácter interdisciplinario como por la amplitud y complejidad de los temas involucrados, de modo que esta tarea queda restringida al sector de conocedores y especialistas financieros. Ante este hecho se disminuyen las oportunidades de aprovechamiento de los recursos en general, limitándose al reducido número de proyectos disponibles para los inversionistas.

El aporte de este escrito consiste en sistematizar los conocimientos dispersos, presentándolos en forma didáctica, para facilitar su comprensión y consecuentemente su aplicación.

CAPITULO I

ASPECTOS TEÓRICOS

1.1 INTERÉS COMPUESTO

S

=

C

(

l

+

i

)"

Donde: S: Monto C: Capital

i: Tasa de interés

n: número de periodos de capitalización (tiempo) Tasa Efectiva (i).

1

1

−

+

=

ñ

m

j

i

Donde: i : Tasa efectiva j : Tasa nominal

m: Número de capitalizaciones según el periodo de la tasa nominal

1.2 ANUALIDADES O RENTAS

1.2.1 Valor Futuro Y Valor Presente De Las Anualidades Simples Ciertas Ordinarias Inmediatas

Cálculo Del Valor A Futuro:

( )

+

−

=

i

i

A

F

n1

1

Cálculo del Valor Presente:

( )

−

+

=

−i

i

A

P

n1

1

1.2.2. Valor Futuro Y Valor Presente De Las Anualidades Simples Ciertas Anticipadas.

Cálculo de valor presente:

(

)

− + + = − i i i) A( P n 1 1 1

Cálculo de valor futuro:

(

)

+ − + = i i i) A( F n 1 1 1

1.2.3 Valores De Las Anualidades Diferidas Simples Ciertas.

Cálculo del valor presente: k

n i) ( i i) ( A P − − + − +

= 1 1 1

1.3.1 Definición:

Amortizar es el proceso de cancelar una deuda con sus intereses por medio de pagos periódicos.

1.3.2 Amortización Gradual

Consiste en un sistema por cuotas de valor constante, con intereses sobre saldos.

1.3.3 Amortización Constante

A diferencia de la amortización gradual, mantiene un valor igual para la amortización en cada periodo y como consecuencia, la cuota de pago periódico es una variable decreciente, puesto que los intereses sobre saldos son decrecientes.

1.3.4 Amortización Por Cuotas Incrementadas

Este sistema consiste en incrementar periódicamente la cuota de pago.

1.3.5 Amortización Decreciente

1.3.6 Amortización Con Cuotas Extraordinarias

En este sistema cada cierto número de cuotas incluye pagos extraordinarios; éstos modifican las condiciones de la amortización que varía el valor de las cuotas y/o el plazo de la deuda.

1.4 FONDO DE AMORTIZACIÓN Definición:

Es una cantidad que va acumulándose mediante pagos periódicos, los cuales devengan cierto interés, de tal modo que en determinado número de periodos se obtenga un valor prefijado.

1.5 DEPRECIACIÓN DE UN ACTIVO FIJO

1.5.1 Definición:

Depreciación es la pérdida de valor no recuperada con el mantenimiento que sufren los activos. Al terminar la vida de un activo, este debe remplazarse, invirtiéndose para ello un valor que recibe el nombre de costo de reemplazo.

1.5.2 La Vida Útil

como chatarra o material de desecho; este valor residual recibe el nombre de valor de salvamento.

1.5.3 El Agotamiento

Es la pérdida progresiva de un activo por reducción de la cantidad aprovechable del mismo. Tal es el caso de los minerales cuya cantidad disminuye por la operación de extracción, hasta agotarse. Estos activos reciben el nombre de activos agotables y no pueden remplazarse.

1.5.4 Caída En Desuso U Obsolescencia.

Ocurre cuando, por razón de nuevos inventos o perfeccionamientos técnicos, no resulta económica la utilización de cierto activo.

1.5.5 Método Uniforme O De La Línea Recta.

n S C

D= −

Donde:

C el costo inicial que se supone será igual al de reemplazo S el valor de salvamento

1.5.6 Depreciación Por Fondo De Amortización.

(

)

( )

− + − = 1 1 i ni S

C D

1.5.7 Método De La Suma De Dígitos (Enteros que corresponden a los años de duración del activo)

Con este método se logra que el cargo por depreciación sea mayor en los primeros años de vida del activo y disminuya cada año.

1.5.8 Método De Depreciación Con Intereses Sobre La Inversión.

Desde el punto de vista financiero, el dinero invertido en un activo productivo debe generar un interés, como cualquier inversión de capital; desde este punto de vista, puede hacerse que los ingresos del negocio provean los fondos de depreciación y, al mismo tiempo, los intereses sobre la inversión que exprese el valor del activo.

Depreciación anual: Da = D (1+ i)k-1 para el año k-ésimo.

1.5.9 Cargo Anual Por Depreciación E Intereses.

( )

( )

´ k k *i i i D C i D o anual C + − − + += − 1 − 1

1 arg

L )V u S C (

D= −

Donde:

C = Costo de adquisición o valor original del activo. S = Valor de salvamento.

VL = Valor de libros (costos de adquisición más gastos de instalación,

reevaluación, mejoras y otros.

=−

−

=

n t t LV

u

S

C

C

V

1)

(

1.6 Operaciones Financieras Con Exposición A La Inflación Y En Unidades De Valor Constante.

1.6.1 Equivalencia Financiera Vs. Equivalencia Económica.

FORMULAS CONVENCIONALES

FORMULAS CON EXPOSICIÓN A LA

INFLACIÓN

FORMULAS EN UNIDADES DE VALOR CONSTANTE

n i) C(1 S= +

(

1 π)

n n i) (1 C Se + += Sc =C(1+i)n(1+π)n

1 -n i) (1 C

I= +

n π) (1 1 -n i) (1 C Ie + +

= Ic=C +(1 i)n -1(1+π)n

n i) (1 S C´ + = n π) (1 n i) (1 S Ce´ + +

= π)n

(1 n i) (1 S Cc´ + + =

Sc = Monto en unidades de valor constante. S = Monto convención.

π = Tasa de inflación periódica

1.6.2 Factores Múltiples Con Exposición A La Inflación

π i ) i ( r + + = + 1 1 1

Donde: i = Tasa de interés nominal ir = Tasa de interés real

π = Tasa de inflación

Factor Simple de Capitalización (FSC) S=C(1+ir)n

Factor Simple de Actualización (FSA)

(

)

n1 S C´ i r + =

Factor de Capitalización de la serie (FCS)

r 1 -n ) (1 A F + = i ir

Factor de Deposito al Fondo de Amortización

(FDFA)

+ = 1 -n ) ir (1 ir F A

Factor de Recuperación del Capital (FRC)

+ = n ) ir (1 1 -1 ir P A

Factor de actualización se la serie (FAS)

)

1

)(

(1

)

(1

+

i

c=

+

i

+

Donde: i = Tasa de interés nominalic = Tasa de interés con reajuste del capital π = Tasa de inflación

Factor Simple de Capitalización (FSC) S=C(1+ic)n

Factor Simple de Actualización (FSA)

(

)

n1 S C´ ic + =

Factor de Capitalización de la serie (FCS)

c 1 -n ) (1 A F + = i ic

Factor de Deposito al Fondo de Amortización

(FDFA)

+ = 1 -n ) ic (1 ic F A

Factor de Recuperación del Capital (FRC)

+ = n ) ic (1 1 -1 ic P A

Factor de actualización se la serie (FAS)

( )

+ − = n c

c 1 i

1 i

A

P 1

La tasa de inflación () se comporta de manera similar a la tasa efectiva de interés compuesto y afecta directamente a los precios, en forma similar al efecto que tiene una tasa de interés sobre un capital:

Se cumple:

P

f

=

P

i

(

1

+

)

n

Donde: Pf : Precio al final del periodo

: Tasa de inflación

n : Tiempo

1.6.4 Tasa De Inflación Acumulada.

= (1+ 1)n1 (1+ 2)n2 −1

acum

Donde:

1 y 2, son las tasas de inflación para dos períodos de tiempo

consecutivos.

n1 y n2 son los períodos de tiempo donde han estado vigentes dichas

tasas de inflación.

1.7 Fórmulas Empíricas Para Determinar El Tamaño Del Proyecto

REGLA DE TAYLOR

0,2) (1 * (R(mm)) *

6,5 (años)

n = 0,25

0.2) (1

* (R(mm)) *

0,15 TM/año)

T(millones = 0.75

BRIAN MACKENZIE

Para minas subterráneas: T(TM/año) =4,22*(R(ton))0,756

Para cobre: n(años)=5,35*(R(mm))0,273

Para oro: n(años)=5,08*(R(mm))0,310

Para plomo – zinc: 0,276

(R(mm)) *

7,61 (años)

CAPITULO II

FORMULACIÓN EVALUACIÓN Y ANALISIS FINANCIERO DE UN PROYECTO MINERO

2.1 FORMULACIÓN DE PROYECTOS MINEROS

2.1.1. Conceptos fundamentales:

Formulación de un proyecto: Se debe presentar un proyecto técnicamente viable. En dicha formulación se deberá analizar la posibilidad de inversión, siendo cada alternativa de inversión un proyecto. Cada proyecto formulado planteará soluciones a una problemática concreta. Asimismo dentro de un proyecto es posible identificar varias alternativas, que pueden diferir en consideraciones como: el tamaño del proyecto, localización, mercado, tecnología, etc.

grado de confiabilidad. Es evidente que, en muchos casos se precisarán estadísticas y estimaciones econométricas razonables.

La evaluación de proyectos, se realiza combinando conceptos de diversas disciplinas, tales como: economía, finanzas, planeamiento estratégico e ingeniería.

El proyecto es rentable si los beneficios netos futuros actualizados son mayores que la inversión; como consecuencia, la empresa incrementará el valor de las acciones para sus propietarios. Si los recursos financieros de las empresas son limitados para ejecutar todas las inversiones, será necesario priorizar los proyectos.

Inversiones La inversión es el aprovechamiento de recursos escasos en forma eficiente, con el propósito de obtener rendimientos durante un periodo de tiempo razonable. Todo tipo de inversión implica significativos desembolsos de dinero, cualesquiera fueran sus finalidades. Las inversiones se desenvuelven dentro de escenarios diversos, como de riesgo e incertidumbre; por eso, es preciso contar con métodos y procesos que

0

1 nINVERSIÓN

determinar su mejor viabilidad.

En un proyecto minero, el proceso de identificar y seleccionar alternativas, es una actividad basada fundamentalmente en la experiencia y tecnicismo.

La importancia del crecimiento de una empresa no sólo depende del éxito o el fracaso de un proyecto, sino también de la naturaleza de las inversiones, de la estrategia empleada y de la gestión desarrollada durante la vida útil del proyecto.

En toda empresa existen problemas que demandan estudios de factibilidad adecuados los cuales deben considerar diversas alternativas. Para un proyecto minero las actividades factibles serán destinadas a:

a) La producción de minerales con valor agregado. b) El aumento la capacidad de producción.

c) El incremento del valor del mineral. d) La adquisición de activos.

e) Al reemplazo de equipos de producción. f) La reducción de los costos de operación.

2.1.2 La decisión de Inversión de una Empresa Minera

características de las inversiones mineras serán:

a) Intensivas en capital

b) Largo periodo de preinversión c) Alto riesgo

• Riesgo geológico • Riesgo tecnológico

• Riesgo económico (precios) • Riesgo político

d) Recursos no renovables

Para una toma de decisión de la inversión de un proyecto minero, se debe analizar:

HAY INCERTIDUMBRES SOBRE EL TONELAJE Y

LEYES DEL MINERAL

PRE-INVERSIÓN

FINANCIAMIENTO NIVEL DE RIESGO

OPERACIÓN INVERSION E S T UD IO P E RF IL E X P LO R A CIO N CUBI C A CIO N RE S E R V A S E S T UD IO P RE -F A CT IB ILI D A D P L A NE A MI E NT O DE M INA DO E S T UD IO F A CT IB ILID A D F INA N CI A M IE NT O ING . B A S ICA Y D E T A L LE CO NS T . E IMP LM E NT . DE S A RRO L LO MI NA P UE S T A E N M A RCH A

IDENTIFICAR LA MAYOR GAMA DE ALTERNATIVAS POSIBLES DE EXPLOTACION

Y TRATAMIENTO SELECCIONAR ALTERNATIVA OPTIMA RIESGO MUY ALTO RIESGO ALTO RIESGO LIMITADO RIESGO NORMAL

HAY INCERTIDUMBRES SOBRE LA CALIDAD DEL MINERAL. COSTOS

OPERATIVOS Y DE INVERSION.

REINVERSION DE UTILIDADES FONDOS A RIESGO PERDIDO.

CAPITAL DE RIESGO DE LOS PROMOTORES

PRESTAMOS A PRE-INVERSION

APORTES DE CAPITAL PRESTAMOS A LARGO PLAZO IDENTIFICAR ALTERNATIVAS VIABLES CA T E O P RO S P E CCIÓ N G E O LO G IC A

Recuperación Metalúrgica

2.1.4.1 La Reserva mineral es la porción del cuerpo mineralizado que es programado para el minado. Si las reservas tienen altas leyes de mineral, estas serán atractivas para una inversión y por consiguiente se podría tomar la decisión de explotarla y tratarla, generando un incremento en el valor económico de la empresa.

La reserva mineral no es una cantidad permanente y constante en el tiempo, sino variable y dependiente de las condiciones que la empresa determine como la estrategia de operación y también de las condiciones exógenas a la empresa (precio, política tributaria, marco jurídico, etc.).

La importancia económica de las reservas minerales nos sirve para:

a) La base de toda operación minera actual o proyectada. b) Determinar la escala de operación.

c) Determinar la vida del yacimiento.

d) Estimar el valor de los ingresos operacionales. e) Valorizar empresas mineras.

f) Utilizar como garantía para solicitar préstamos.

2.1.4.2 Balance metalúrgico

Ejemplo: Mineral de cabeza = Concentrado + Relave

Mineral de

cabeza Concentrado Relave

Peso ( TM ) 100 10 90

Ley % 5 40 1.1

Contenido Metálico ( TM ) 5 4 1

2.1.5. El estudio de factibilidad de un Proyecto Minero.

Cuando se realiza un estudio de factibilidad, se deberá tener en cuenta lo siguiente:

a) Viabilidad de los proyectos mineros

1. Viabilidad legal 2. Viabilidad técnica 3. Viabilidad comercial 4. Viabilidad ambiental 5. Viabilidad organizacional 6. Viabilidad financiera 7. Viabilidad económica

b) Ventajas de realizar un estudio de factibilidad

1 Estimar la magnitud de las ganancias. 2. Definir la escala óptima de inversión.

5. Diseñar estrategias que aproveche las oportunidades y reduzca las amenazas que enfrenta el proyecto.

6. Promocionar el proyecto con otros inversionistas. 7. Obtener créditos de las fuentes de financiamiento.

8. Estructurar la división del trabajo entre los que dirigirán el proyecto.

9. Hacer comparaciones con otras alternativas de inversión. 10. Identificar las variables más relevantes.

11. Identificar y controlar parte de la incertidumbre del proyecto.

12. Crear mayor consenso y evita conflictos entre los inversionistas, al definirse indicadores objetivos.

c) Estudio de factibilidad

1. Estudio preliminar o de perfil Sin cubicar reservas, identifica la mayor gama de alternativas y estimados preliminares de inversión y costo.

3. Estudio de factibilidad. Es el estudio que decide si se ejecuta o no el proyecto, selecciona la alternativa óptima utilizando fuentes primarias para determinar costos.

d) Checklist para evaluación de proyectos mineros

1. Propiedad minera 2. Reservas minerales 3. Recursos minerales

4. Mapas del área del proyecto 5. Cronogramas de producción 6. Explotación minera

7. Procesamiento 8. Medio ambiente 9. Costos de inversión 10. Costos operativos 11. Ingresos impuestos 12. Impuestos

13. Financiamiento y provisión de fondos 14. Gerencia y personal

15. Método de evaluación

e) Contenido del estudio de factibilidad

4. aspectos de mercado. 5. aspectos de organización.

6. aspectos económicos - financieros.

f) Estudio de factibilidad aspectos técnicos

1. geología regional y local. 2. inventario de minerales. 3. reservas minerales.

4. localización (mapas del proyecto). 5. tamaño del proyecto.

6. explotación minera. 7. procesamiento.

8. servicios complementarios.

g) Factores que intervienen en el tamaño del Proyecto.

(Capacidad De Producción)

1. cantidad de reservas que tiene el yacimiento. 2. tecnología del proceso.

2.1.6. Análisis de las variables de un Proyecto Minero

a) Variables de un proyecto minero

1. Variables de inversión o de capital • Inversiones del proyecto

2. Variables operativas • Ingresos del proyecto. • Costos del proyecto. • Vida útil del proyecto.

3. Variables financieras. Como tasa de descuento del proyecto

b) Variables por analizar en un proyecto minero

1. Inversiones del proyecto (Io) 2. Ingresos del proyecto (B) 3. Costos del proyecto (C) 4. Vida útil del proyecto (n)

5. Tasa de descuento del proyecto (k)

c) Evaluación de proyectos mineros

(

)

=+

−

+

−

=

n1

i n

j j o

K

1

C

B

I

VAN

d) Inversiones en un proyecto minero

1. Inversiones iniciales.

e) Clasificación de las inversiones de un proyecto minero

e.1 Para inversiones en activos fijos de un proyecto minero

1. Desarrollo y preparación de mina. 2. Adquisición de equipos de mina.

3. Inversiones para el beneficio del mineral. • Obras civiles.

• Adquisición del equipo de planta.

4. Inversiones en servicios varios • Energía.

• Agua.

• Talleres, almacenes.

5. Inversiones en infraestructura de servicio (Carreteras, Campamentos, etc)

e.2 Para inversiones en activos intangibles en un proyecto

minero

1. Gastos de organización del proyecto. • Ingeniería y Supervisión.

• Gastos legales, licencias, capacitación.

2. Gastos de puesta en marcha.

f) Cronograma de ejecución de las inversiones en un proyecto

minero

1. por tipo de inversión (Activo Fijo, Intangible, Capital de Trabajo).

2. por tipo de moneda (mn, me). 3. por fuente de financiamiento.

2.1.7 Las variables operativas de un proyecto minero

Ingresos del proyecto minero

1. Venta de Minerales. 2. Venta de subproductos.

3. Venta de activos que se remplazan. 4. Ingresos por prestación de servicios.

5. Valor residual del proyecto minero (al final de la vida del proyecto). Se puede calcular a través de tres métodos:

• Método contable • Valor de mercado

• Actualización de beneficios futuros.

6. Valor de recupero del capital de trabajo (al final de la vida del proyecto).

2.1.8 Costos del proyecto

Son los costos y gastos diferenciales y futuros vinculados a la ejecución del proyecto (egresos relevantes), que signifiquen salida real de dinero.

Se incluyen:

1. Costos de producción

2. Gastos administrativos, financieros y de ventas. 3. Amortización deudas

4. Impuestos

No se consideran:

1. Depreciación, Amortización intangibles 2. Costos históricos.

Costos de producción. Los costos de producción mina incluyen: • materiales directos

• mano de obra directa

• costos indirectos de fabricación (Mano de Obra Indirecta,

Materiales Indirectos, Gastos Indirectos)

• Sueldos de supervisión • Agua

• Energía

• Mantenimiento y reparación de labores mineras • Ventilación

• Drenaje

• Iluminación, comunicaciones

• Mantenimiento de maquinarias y equipos.

2.1.9 Economías de escala de los costos mineros

e

) D(A) D(B) (

* C(A) C(B)=

Donde:

C (B) = Costo de operación y/o inversión de un proyecto B C (A) = Costo de operación y/o inversión de un proyecto A D (B) = Tamaño del proyecto B

Factor de economías de escala (Costos de Inversión)

Volumen e

Minas a Tajo Abierto

[1,65 - 3,30[ MM de TM Mineral / año 0,70

[3,30 - 6,60[ MM de TM Mineral / año 0,80

[6,60 - 16,50[ MM de TM Mineral / año 0,90

[16,50 a más[ MM de TM Mineral / año 0,95

Minas Subterráneas

[0,33 – 3,33[ MM de TM Mineral / año 0,60

[3,33 – 5,00[ MM de TM Mineral / año 0,70

[5,00 – 8,30[ MM de TM Mineral / año 0,80

[8,33 a más[ MM de TM Mineral / año 0,90

Concentradoras

[0,33 – 1,65[ MM de TM Mineral / año 0,60

[1,65 – 3,30[ MM de TM Mineral / año 0,70

[3,30 – 6,60[ MM de TM Mineral / año 0,80

[6,60 – 13,20[ MM de TM Mineral / año 0,90

[13,20 a más[ MM de TM Mineral / año 0,95

Fundiciones [100 – 400 [ MM de TM Mineral / año 0,66

Factor de economías de escala (Costos de Operación)

Volumen e

Minas a Tajo Abierto

Hasta 13,20 MM de TM Mineral / año 0,90

Más de 13,20 MM de TM Mineral / año 0,95

Minas Subterráneas

Hasta 6,60 MM de TM Mineral / año 0,90

Más de 6,60 MM de TM Mineral / año 0,95

Concentradoras

Hasta 5,00 MM de TM Mineral / año 0,90

Más de 5,00 MM de TM Mineral / año 0,95

Fundiciones Hasta 300,00 MM de TM Mineral / año 0,80

Refinerías Hasta 150,00 MM de TM Mineral / año 0,95

2.1.10 Clasificación de los costos

1. Naturaleza del gasto (Tradicionales) • Mano de Obra

• Materiales

• Gastos Generales Mina

2 Centro de costo • Geología

• Mina • Planta

3 Costos • Fijos • Variables • semi-variables

COSTOS FIJOS COSTOS MIXTOS COSTOS VARIABLES

Alquileres Energía Mano obra directa

Sueldos ejecutivos Mantenimiento Materiales directo

Amortización deuda Suministros Combustible

Depreciación. Supervisión Primas por sobre tiempo

Gastos de investigación, etc. Gastos venta

4. Costos • Directos • Indirectos

5. Costos en efectivo y no en efectivos • Depreciación

• Amortización de intangibles

6. Costos relevantes de un proyecto minero

• Los costos históricos son irrelevantes en cualquier proceso de

toma de decisión.

• No todos los costos variables son relevantes ni todos los costos

fijos irrelevantes.

• La depreciación es irrelevante.

• El valor en libros de un activo es irrelevante.

• La ganancia o pérdida respecto al valor en libros, no es

relevante ni irrelevante, es una cantidad contable.

2.1.11 Punto de equilibrio de producción

C.v.u) (VM

CF Q

− =

Donde:

Rubro Naturaleza del Gasto Porcentaje (%)

Costos

Porcentaje (%) Mano de

Obra Material Servicios

Sub

Total Fijos Variables Sub Total

1. Geología 0,32 0,52 0,18 1,02 3,93 0,24 0,78 1,02 4,03

2. Mina 1,80 5,25 3,38 10,43 40,21 1,56 8,57 10,13 40,65

3. Planta 0,60 1,71 0,93 3,24 12,49 1,58 1,66 3,24 12,81

4. Servicios Auxiliares 0,68 2,36 1,97 5,01 19,31 1,38 3,63 5,01 19,81

5. Administrativos de mina 1,65 0,00 0,14 1,79 6,90 0,79 0,00 0,79 5,10

Total Costo de Producción 5,05 9,84 6,60 21,49 82,85 5,55 14,64 20,19 82,40

6. Gastos Administrativos 1,15 0,10 0,21 1,46 5,63 1,46 0,00 1,46 5,77

7. Gastos de venta 0,00 0,00 2,99 2,99 11,53 0,00 2,99 2,99 11,82

Total costo de Operación 6,20 9,94 9,80 25,94 100,00 7,01 17,63 24,64 100,00

2.1.12 Vida Económica Del Proyecto Minero,

Es el número de años que el proyecto estará en operación. Además es relevante, a fin de determinar el horizonte del flujo de caja. La vida económica del proyecto, depende de la duración teórica de las reservas minerales y de la vida económica de los equipos.

El proyecto puede terminar por agotamiento de las reservas, obsolescencia económica o desgaste físico.

Las inversiones, ingresos y costos que no son relevantes en un proyecto minero son:

1. Inversiones en exploración minera. 2. Costo del estudio de factibilidad. 3. Costos y gastos históricos.

4. Ingresos por venta de mineral antes del proyecto (Caso de ampliaciones de mina).

5. Gastos por la compra de derechos mineros.

6. Gastos en seguridad minera y de fiscalización, anteriores al proyecto.

proyecto minero, son:

1. Gastos de exploración para reposición de reservas (costo de producción)

2. Inversiones, ingresos y egresos, derivados del Estudio de Factibilidad del Proyecto

3. Pago por el derecho de opción de compra de la concesión (cuando los resultados de la exploración son positivos)

4. Pago por la compra de un prospecto minero explorado por un Junior

5. Gastos de seguridad y de fiscalización incrementales por la ejecución del proyecto

2.1.13 Las obligaciones ambientales de los proyectos mineros

1 Estudio impacto ambiental (EIA)

• El costo del estudio no es relevante.

• Las inversiones y gastos de los compromisos derivados del

EIA, sí son relevantes.

2. Programa de adecuación y manejo ambiental (PAMA).

3. Plan de cierre

Las inversiones sí son relevantes (último año del proyecto)

4. Fiscalización ambiental

• Los gastos de fiscalización del PAMA no son relevantes. • Los gastos de fiscalización del EIA sí son relevantes

2.1.14 Tasa de descuento de un proyecto minero

Definición: Es el costo de los fondos requeridos por el proyecto, también, es la rentabilidad mínima exigida para el proyecto. El costo de las fuentes de financiamiento pueden ser: externas (costo de la deuda) e internas (costo de oportunidad).

(Tasa descuento) d = Rf + Rp + Rc

Donde:

d = tasa de descuento sin inflación (Rf) = Tasa de interés libre de riesgo (Rp) = Riesgo de la empresa

(Rc) = Riesgo del país

• Estabilidad del gobierno • Partidos políticos

• Riesgo constitucional • Calidad de los gobernantes • Riesgo de nacionalización • Política externa

• Crisis de gobierno

• Inestabilidad en los impuestos • Política Medio Ambiental

• Demanda de tierras y áreas en protección

Riesgo geográfico

• Transporte • Clima

Riesgo económico

• Estabilidad moneda

• Restricciones a la política cambiaria

Riesgo social

• Distribución de riqueza

• Grado de analfabetismo • Corrupción

• Relaciones laborales

2.1.15 Costo de capital

Estos costos son una categoría importante en la producción de bienes y servicios. Representan los valores de los recursos reales o financieros empleados para la producción.

Definición: Es el costo de las fuentes de financiamiento.

I

A

*

Ko

T)

(1

I

D

*

Kd

K

=

−

+

Donde:

K = costo de capital Kd = costo de la deuda

Ko = costo de oportunidad después de impuestos I = Recursos totales requeridos por la empresa D = Porción de los recursos requeridos que son

financiados con deuda

mineros

Estados Financieros. Son informes contables estandarizados que ponen en evidencia la situación financiera y contable de la empresa, ya sea durante un periodo determinado o en un momento específico en el tiempo.

Los estados financieros permiten que los usuarios tomen decisiones racionales sobre inversiones, préstamos, compra de inventarios, reducción de costos, etc.

Los estados financieros principales son: a) El estado de ganancias y pérdidas b) El balance general

c) El estado de cambios en el patrimonio d) El estado de flujo de efectivo

a) El estado de ganancias y pérdidas

Este reporte, también conocido como estado de resultados o estado de ingresos y gastos, resume todos los ingresos y gastos que se han generado y producido, respectivamente, durante un periodo, ejercicio, o ciclo contable, independientemente del momento en que ocurrió la entrada o salida efectiva de dinero.

El estado de ganancias y pérdidas nos indica, al comparar ingresos y egresos, el resultado de las operaciones mediante la rentabilidad contable de la empresa. Si los ingresos son mayores que los egresos entonces, en el periodo en mención, existirá utilidad. De lo contrario, existirá una pérdida en dicho ejercicio. Las tablas de ganancias y perdidas se llenarán de la siguiente manera:

Ventas

(-) Costo de Ventas Utilidad Bruta

(-) Gastos Administrativos (-) Gastos Venta

Utilidad Operativa

(-) Gastos Financieros (Intereses) (-) Otros gastos

Utilidad antes de impuesto a la renta (-) Impuesto a la Renta

En la tabla 2.1.16 A podemos observar la manera como se llena toda la información para el estado de pérdidas y ganancias

Tabla 2.1.16 A COMPAÑÍA MINERA

(Miles US $) $/TM

Precio (c$/lb)

Ley eq. Zn

Ventas 52 201,00 43,11 37,54 10,81

Costos de ventas 36 015,00 29,74 25,90 7,46

Utilidad bruta 16 186,00 13,37 11,64 3,35

Gastos de ventas 3 108,00 2,57 2,24 0,64

Gastos Administrativos 3 371,00 2,78 2,42 0,70

Utilidad operativa 9 707,00 8,02 6,98 2,01

Otros Egresos (Ingresos) -285 000,00 -0,24 -0,20 -0,06

Utilidad ante Impuestos 9 992,00 8,25 7,19 2,07

Participaciones 337 000,00 0,28 0,24 0,07

Impuesto Renta 1 045 00,00 0,86 0,75 0,22

Utilidad Neta 8 610,00 7,11 6,19 1,78

TM tratadas (miles) 1 211,00

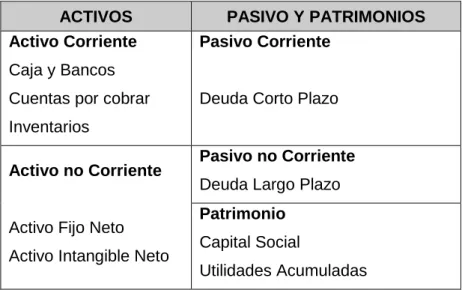

b) El Balance General

El propósito del balance general, es presentar la situación financiera de la empresa en una fecha determinada. El balance muestra los bienes, derechos y deberes que la empresa tiene en ese momento.

reporte quincenal o mensualmente con la finalidad de evaluar la tendencia de las relaciones entre el activo y el pasivo.

ACTIVOS PASIVO Y PATRIMONIOS

Activo Corriente

Caja y Bancos

Cuentas por cobrar

Inventarios

Pasivo Corriente

Deuda Corto Plazo

Activo no Corriente

Activo Fijo Neto

Activo Intangible Neto

Pasivo no Corriente

Deuda Largo Plazo

Patrimonio

Capital Social

Utilidades Acumuladas

(ACTIVOS)

=

(PASIVOS) + (PATRIMONIO) En la tabla 2.1.16 B podemos observar la manera como se llena toda la información para el Balance General.Tabla 2.1.16 B BALANCE GENERAL

(Miles US $)

ACTIVO 2007 2006

Caja y Bancos 870,00 925,00

Cuentas por Cobrar Comerciales 8 175,00 6 242,00

Existencias 5 232,00 4 714,00

Otros Activos Corrientes 2 055,00 864,00

Activo Fijo Neto 70 715,00 71 589,00

Activo Intangible Neto 7 051,00 6 461,00 Otros Activos No Corrientes 40,00 33,00

Total Activo 94138,00 90 828,00

PASIVO

Pasivo corriente 14 118,00 19 364,00

pasivo no corriente 18 937,00 15 716,00

Total Pasivo 33 055,00 35 080,00

Patrimonio 61 083,00 55 748,00

Total Activo Total Pasivo Activo nto Endeudamie = Capital Total Pasivo Financiero Palanqueo = Gestión Netas Ventas Bruta Utilidad Bruto Margen = Netas Ventas Neta Utilidad Neto Margen = Ventas Costo 360 * s Inventario s Inventario Rotación = Netas Ventas 360 * Cobrar x Ctas Cobrar x Ctas Rotación =

EMPRESA

VENTAS (US $MM)

LIQUIDEZ (AC / PC)

SOLVENCIA (P.T./P AT)

GESTIÓN RENTAB.

(U.N./PAT.) % (U.B./Ventas)

%

(U.N./Ventas) %

SPCC 805 3,11 0,54 41,2 19,5 16,7

MINSUR 177 14,73 0,05 66,7 39,3 16,2

CERRO VERDE 157 7,21 0,24 33,7 27,6 25,3

BUENABENTURA 142 2,39 0,74 32,3 34,0 10,4

VOLCÁN 125 0,36 1,27 27,8 -5,5 -3,6

SHOUGANG 107 1,40 1,10 24,6 7,6 17,3

MILPO 62 1,20 1,37 48,6 19,8 20,8

ATACOCHA 53 1,15 0,55 31,6 16,2 14,0

CORONA 39 1,50 0,41 42,8 17,5 21,6

BROCAL 37 0,44 2,48 29,1 11,7 39,2

SANTA LUISA 25 5,52 0,12 36,0 7,8 10,8

RAURA 25 1,45 0,67 16,5 -2,8 -6,4

2.1.17. Flujo de caja de un proyecto minero

a) Estado de Ganancias y Pérdidas

Ventas

(-) Costo de ventas (-) Depreciación

Utilidad bruta

(-) Gastos administrativos (-) Gastos venta

Utilidad operativa

(-) Gastos financieros (Intereses) (-) Otros gastos

Utilidad Antes de Impuesto a la renta (-) Impuesto a la Renta

Utilidad Neta

b) Estado de ganancias y perdidas vs. Flujo de caja

El flujo de caja de un proyecto es un estado de cuenta que resume las entradas y salidas efectivas de dinero a lo largo de la vida útil del proyecto, por lo que permite determinar la rentabilidad del proyecto.

independientemente si se han cobrado o pagado.

La utilidad neta del estado de ganancias y pérdidas incluye el efecto de la depreciación o de la amortización de los activos del proyecto.

La depreciación y amortización al no ser salida real de dinero, sólo se consideran en el flujo de caja de manera indirecta, a través del impuesto a la renta.

c) Componentes del flujo de caja de un proyecto

El flujo de caja de un proyecto, muestra en el periodo en que ocurren, los ingresos, egresos e inversiones del proyecto, que representan salida real de dinero.

ESTRUCTURA: 0 1 2 3………N

El Escudo Fiscal De La Depreciación

CON DEPRECIACIÓN SIN DEPRECIACIÓN

Ventas 100 100

Costo de Ventas 60 60

Depreciación 10 0

UAI 30 40

Impuestos 9 12

Utilidad Neta 21 28

Definición del Escudo fiscal:

Escudo Fiscal = Ahorro – Impuesto Escudo Fiscal = 12 – 9 = 3

Escudo Fiscal = Depreciación * Tasa impositiva = D * T Escudo Fiscal = 10*0,30 = 3

Métodos Para Elaborar El Flujo De Caja

A (Ingresos y costos efectivos)

Ventas 100

(-) Costos 60

(-) Impuestos 9

Flujo de Caja 31

B (Flujo de Fondos)

Utilidad Neta 21

(+) Depreciación 10

(-) Impuestos 0

Ventas*(1- T) 100*0.70 70 (-) Costos*(1- T) 60*0.70 42 (+) D*T (Escudo) 10*0.30 3

Flujo de Caja 31

d) Flujo De Caja Económico Y Flujo De Caja Financiero

Flujo Caja Económico (1) = Flujo de inversión +Flujo operativo

Flujo Caja Financiero (2) = Flujo económico + Flujo de financiamiento

(1) También llamado flujo de caja libre

(2) También llamado flujo de caja disponible para el accionista

Donde:

Flujo de Inversión = (Inversiones en activo fijo) + (inversiones en activos intangibles) +

(Inversiones en capital de trabajo)

Flujo Operativo = (Ingresos) + (valor residual) – (costos operativos) – (gastos) – (Impuestos)

Flujo de financiamiento = (Préstamos) – (Amortización deuda) –

(gastos financieros) +

(Escudo fiscal de los gastos financieros)

operaciones después de los impuestos. Es el dinero que queda disponible para el proyecto después de haber cubierto sus necesidades de inversiones en activos fijos, capital de trabajo y sus costos y gastos operativos, suponiendo que no existe deuda y por lo tanto no hay cargas financieras: además representa el dinero que queda disponible para todos los suministradores de fondos del proyecto, es decir para los accionistas y los suministradores de deudas.

Flujo de caja económico y financiero

Costos de Inversión

Vida Útil (n)

Valor Residual

Flujos de Inversión y Liquidación

Costos Fijos

Costos Variables

Ingresos

Cambio de Capital

Flujo de Caja Económico

Operativo

Impuestos

Préstamo

Amortización

Interés

Escudo Fiscal

Flujo de Caja Económico

Flujo de Financiación

Neta

rentabilidad del proyecto

(Flujo Económico)

Para los años 0 1 2 3 4 …n

Ingresos

• Ventas

• Valor residual

• Recupero capital de trabajo

Egresos

• Inversiones

• Costos de producción • Gastos de venta • Gastos administrativo • Impuesto económico

Saldo Económico = Ingresos - Egresos

g) Flujo de caja disponible para el accionista para determinar la

rentabilidad de proyectos

(Flujo Financiero)

Ingresos

• Préstamos • Ventas

• Valor residual

• Recupero de capital de trabajo

Egresos

• Inversiones

• Costos de producción • Gastos de venta

• Gastos administrativos • Gastos financieros • Impuesto financiero

• Amortización de préstamos

Saldo Financiero

=Ingresos - Egresos

h) Relación entre el flujo económico y financiero

Para los años 0 1 2 3 4 …n (Flujo Económico)

(+) Préstamos

Medidas de rentabilidad de los Proyectos Mineros

1. Valor actual neto (VAN) 2. Tasa Interna de retorno (TIR) 3. Relación beneficios-costos (B/C) 4. Periodo de recupero de la inversión 5. Valor anual equivalente (VAE)

Valor Actual Neto

=

−

−

+

−

=

n

i

1

(1

k)

n

j

C

j

B

o

I

VAN

• El VAN es el valor de los flujos de ingresos y egresos futuros, actualizados a una tasa de descuento (k)

• El proyecto es rentable, si el VAN >0

• En decisiones de rankear proyectos es un mejor criterio que la TIR • Todos las demás medidas de rentabilidad serán aceptadas (TIR,

B/C, etc), en la medida que sean coherentes con el VAN.

Ventajas y desventajas del VAN

a) Es un indicador que toma en cuenta el valor del dinero en el tiempo, es decir, considera el costo de oportunidad del capital del inversionista.

b) En el caso de proyectos mutuamente excluyentes, el VAN permite seleccionar eficazmente que proyecto ejecutar.

Desventajas:

a) Es necesario una tasa de actualización, que es el costo de oportunidad, el cual no es fácil de obtener.

b) El VAN es mal entendido, ya que no es una tasa sino un valor absoluto.

Tasa Interna de Retorno TIR

=

−

−

+

−

=

=

n

i

1

(1

TIR

)

n

j

C

j

B

o

I

VAN

0

VAN

a) La TIR es la tasa de descuento que hace que el VAN = 0

Ventajas:

a) Proporciona un porcentaje de rentabilidad por lo que es fácilmente comprensible.

b) Complementa la información proporcionada por el VAN

Desventajas:

a) No es apropiado para proyectos mutuamente excluyentes si éstos tienen distinta escala, duración o diferente distribución de beneficios.

b) Un mismo proyecto puede tener diferentes tasas de retorno porque existen muchas soluciones a la ecuación (TIR múltiple).

Índice beneficio-costo

El índice beneficio costo sólo debe utilizarse cuando se requiere determinar si un proyecto se debe realizar o no. Este indicador no es recomendable para comparar proyectos porque su magnitud absoluta no es confiable.

Proyecto VAN (B) VAN (C) B/C VAN

A 500 100 5 400

Periodo de recuperación de la inversión

Es el número de años en que se recupera la inversión inicial del proyecto. Bajo este criterio, el mejor proyecto, es aquel en que se recupera la inversión en menor tiempo. Sin embargo no es un buen criterio, debido a que ignora los resultados posteriores al periodo de recuperación de la inversión del proyecto seleccionado.

Periodo de recuperación de la inversión

Proyecto 0 1 2 3 4 PRC PRC(*) VAN(*)

A -1 000 500 500 200 5 000 2 3 21

B -1 000 200 300 300 5 000 4 4 3 070

(*) Descontado al 10%

Valor Anual Equivalente (VAE)

( )

( )

i

1

*

VAN

VAE

−

+

+

=

1

1

*

n

i

i

n

Concepto de evaluación de proyectos. El proyecto es rentable si los beneficios netos futuros actualizados > inversión

2.2.1 Evaluación Proyecto Mineros Nuevos Y De Reactivación.

En estos tipos de proyectos, serán relevantes para la evaluación todos los ingresos y costos futuros una vez tomada la decisión de ejecutar el proyecto.

En los casos de proyectos que se reactivan, generalmente la inversión es menor, dado que existen activos anteriores (del mismo propietario), que eventualmente podrían ser utilizados en el nuevo proyecto.

Metodología

1. Mostrar los supuestos principales del proyecto, para cada año de vida del proyecto (inversiones, ingresos, costos)

2. Calcular los gastos que no son efectivos, pero que implican un escudo fiscal para el proyecto (depreciación, amortización, valor residual).

0

1 n

Inversión

3. Calcular los gastos financieros vinculados al proyecto

4. Construir el estado de ganancias y pérdidas, para determinar el monto del impuesto a la renta.

5. Determinar la tasa de descuento del proyecto (costo ponderado de capital y costo de oportunidad del accionista).

6. Construir el flujo de caja económico y financiero, con los ajustes respectivos en la determinación del impuesto a la renta.

7 Determinar la rentabilidad económica y financiera del proyecto. 8. Analizar los resultados.

Evaluación de un Proyecto Minero

Reservas de mineral de oro TM 375 000

Ley mineral gr/TM Au 10,50

Recuperación Total 80%

Capacidad TM/día (300 días/año) 250

Inversión US$ millones (se ejecuta en 1 año) 7,50

Financiamiento US$ millones 5

Plazo años, sin periodo de gracia 5

Tasa interés anual 10%

Costo oportunidad 12%

Depreciación Activos y Amortización de Intangibles:

Equipos 5 años

Obras Civiles 10 años

SUPUESTOS

Años 0 1 2 3 4 5

INVERSIONES (miles US $)

Equipos 2 500,00 - - - - -

Obras Civiles 2 400,00 - - - - -

Activos Intangibles 1 900,00 - - - - -

Capital de Trabajo 700,00 - - - - -

Total Inversiones 7 500,00 - - - - -

SUPUESTOS OPERATIVOS

Ley de Cabeza (gr/TM) - 10,50 10,50 10,50 10,50 10,50

Precio (US $/ onza) - 300,00 300,00 300,00 300,00 300,00

Recuperación Total ( % ) - 0,80 0,80 0,80 0,80 0,80

Valor Mineral ( US $/TM) - 81,02 81,02 81,02 81,02 81,02

Programa Producción (miles TM) - 75,00 75,00 75,00 75,00 75,00

Costos Producción (US $/TM) - 41,70 41,70 41,70 41,70 41,70

Gastos Adm. Y Ventas (miles US$) - 600,00 600,00 600,00 600,00 600,00

Intereses Deuda (miles US$) - 500,00 500,00 500,00 500,00 500,00

Estado de ganancias y pérdidas proyectado

Estado de Ganancias y Pérdidas (Miles US $)

Años 0 1 2 3 4 5

Ventas - 6 076,00 6 076,00 6 076,00 6 076,00 6 076,00

Ventas Activos - 0,00 0,00 0,00 0,00 1 200,00

Costo Ventas - 3 128,00 3 128,00 3 128,00 3 128,00 3 128,00

Depreciación Equipos - 500,00 500,00 500,00 500,00 500,00

Depreciación Obras - 240,00 240,00 240,00 240,00 240,00

Utilidad Bruta - 2 208,00 2 208,00 2 208,00 2 208,00 3 408,00

Gastos Administrativos - 600,00 600,00 600,00 600,00 600,00

Amortización Intangibles - 475,00 475,00 475,00 475,00 0,00

Utilidad Operativa - 1 133,00 1 133,00 1 133,00 1 133,00 2 808,00

Gastos Financieros - 500,00 400,00 300,00 200,00 100,00

UAI - 633,00 733,00 833,00 933,00 2 708,00

Impuesto Renta - 190,00 220,00 250,00 280,00 813,00

Utilidad Neta - 443,00 513,00 583,00 653,00 1 895,00

Flujo de caja libre de la empresa

Flujo Económico (Miles US $)

Años 0 1 2 3 4 5

Utilidad Operativa 1 133 1 133 1 133 1133 2 808

Impuestos 340 340 340 340 842

Años 0 1 2 3 4 5

INGRESOS

Ventas - 6 076,00 6 076,00 6076,00 6 076,00 6 076,00

Recupero Capital de Trabajo - - - 700,00

Valor Residual Activos - - - 1 200,00

TOTAL INGRESOS 00 6 076,00 6 076,00 6076,00 6 076,00 7 976,00

EGRESOS

Inversiones 7 500 - - - - -

Costos - 3 128,00 3 128,00 3 128,00 3 128,00 3 128,00

Gastos - 600,00 600,00 600,00 600,00 600,00

Impuestos - 340,00 340,00 340,00 340,00 842,00

TOTAL EGRESOS 7 500 4 068,00 4 068,00 4068,00 4 068,00 4 570,00

Determinación de la rentabilidad del proyecto a partir del flujo de caja

libre de la empresa

Años

0 1 2 3 4 5

FLUJO CAJA

ECONÓMICA -7 500 2 008,00 2 008,00 2 008,00 2 008,00 3 406,00

Medidas de rentabilidad

K oportunidad 12,00%

Costo Deuda 10,00%

K ponderado 8,67%

VANE (8.67%) 1,303

TIRE 15,00%

B/C 1,05

Años 0 1 2 3 4 5

INGRESOS

Préstamos 5 000,00 - - - - -

Ventas 6 076,00 6 076,00 6 076,00 6 076,00 6 076,00

Recupero Capital de Trabajo - - - - 700,00

Valor Residual Activos - - - - 1 200,00

TOTAL INGRESOS 5 000,00 6 076,00 6 076,00 6 076,00 6 076,00 7 976,00

EGRESOS

Inversiones 7 500,00 - - - - -

Costos 3 128,00 3 128,00 3 128,00 3 128,00 3 128,00

Gastos 600,00 600,00 600,00 600,00 600,00

Amortizar Deuda 1 000,00 1 000,00 1 000,00 1 000,00 1 000,00

Gastos Financieros 500,00 400,00 300,00 200,00 100,00

Impuestos 190,00 220,00 250,00 280,00 813,00

TOTAL EGRESOS 7 500,00 5 418,00 5 348,00 5 278,00 5 208,00 5 641,00

SALDO DE CAJA ACCIONISTA -2 500,00 658,00 728,00 798,00 868,00 2 335,00

Determinación de la rentabilidad del proyecto a partir del flujo de caja disponible para el accionista

Años 0 1 2 3 4 5

VANF (12%) 1,116

TIR 25,38%

B/C 1,04

PRC (años) 5

Flujo caja accionista a partir del flujo de la empresa

Flujo Caja Accionista (Miles US $)

Años 0 1 2 3 4 5

FLUJO CAJA EMPRESA -7 500,00 2 008,00 2 008,00 2 008,00 2 008,00 3 406,00

(+) Prestamos 5 000,00

(-) Intereses*(1-T) 350,00 280,00 210,00 140,00 70,00 (-) Amortización Deuda 1 000,00 1 000,00 1 000,00 1 000,00 1 000,00

SALDO DE CAJA ACCIONISTA -2 500,00 658,00 728,00 798,00 868,00 2 336,00

Costo Deuda 10,00%

VANF (12%) 1,116

TIR 25,38%

B/C 1,04

(Miles US $)

Años 0 1 2 3 4 5

FLUJO CAJA FINANCIERO -2 500,00 6 58,00 729,00 799,00 869,00 2 336,00

(-) Prestamos 5 000,00

(+) Intereses*(1-T) 350,00 280,00 210,00 140,00 70,00

(+) Amortización Deuda 1 000,00 1 000,00 1 000,00 1 000,00 1 000,00

SALDO DE CAJA ECONÓMICO -7 500,00 2 008,00 2 009,00 2 009,00 2 009,00 3 406,00

K oportunidad 12,00%

Costo Deuda 10,00%

K ponderado 8,67%

VANE (8.67%) 1,303

TIRE 15%

B/C 1,05

Comparación resultados flujo empresa vs flujo accionista

FLUJO CAJA EMPRESA

FLUJO CAJA FINANCIERO

Tasa de Descuento 8,67% 12,00%

VAN 1,303 1,116

TIR 14,63% 25,38%

B/C 1,05 1,04

PRC (años) 4 5

2.2.2 El nuevo concepto de la evaluación de Proyectos Mineros

Tradicional

(PERIÓDO OPERATIVO DEL PROYECTO)

Nuevos Conceptos de la Evaluación de Proyectos Mineros

(PERIÓDO OPERATIVO DEL PROYECTO) (PERIÓDO CIERRE) VENTAS ANUALES

COSTOS Y GASTOS ANUALES DE OPERACIÓN

0 1 n

INVERSIONES

VENTAS ANUALES

COSTOS Y GASTOS ANUALES DE OPERACIÓN

0 1 n

INVERSIONES

PAGO DE REGALÍAS ANUALES

INVERSIONES CIERRE EN LA ETAPA DE OPERACIÓN

GASTOS DE CONSTITUIR GARANTIAS PARA EL CIERRE

INVERSIONES CIERRE FINAL

Proyectos Mineros de ampliación de capacidad

La evaluación para un proyecto de ampliación debe realizarse, comparando los beneficios netos adicionales que se generarán con la inversión necesaria para la ampliación.

La dificultad consiste en determinar correctamente los beneficios netos adicionales.

Evaluación Correcta

BENEFICIOS NETOS

INCREMENTALES

BENEFICIOS NETOS

HISTÓRICOS

0 1 n

I -n

-n

I0

BENEFICIOS NETOS INCREMENTALES

0 1 n

Métodos De Evaluación De Proyectos Mineros De Ampliación

Método 1 (Método del flujo de caja incremental)

Consiste en determinar los ingresos y costos incrementales que se generarán, por efecto de la realización del proyecto de ampliación.

Si bien la ventaja es que sólo es necesario elaborar un flujo de caja, la dificultad consiste en identificar los ingresos y costos.

Método 2 (Método de evaluación con y sin proyecto)

Consiste en elaborar dos flujos de caja, uno con proyecto y el otro sin proyecto, para determinar las diferencias.

Si bien es un método más largo que el anterior, hay menos probabilidades de cometer errores.

Proyecto minero de ampliación de 600 TMD A 1,000 TMD

SUPUESTOS PRINCIPALES CON

PROYECTO

SIN PROYECTO

CAPACIDAD (TMD) 1 000,00 600

VALOR MINERAL UNITARIO (US $/TM) 48,00 52,74

COSTOS DE PRODUCCIÓN UNITARIO 32,00 40,00

GASTOS ADMINISTRATIVOS Y VENTAS (US $/AÑO) 2 500,00 2 000,00

GASTOS FIJOS (MILES US $/AÑO) 500,00 500,00

(miles US $)

AÑO 0 1 2 3 4 5

INVERSIONES

Equipos 3 000,00

Obras Civiles 2 000,00

Intangibles 500,00

Capital de Trabajo 500,00

TOTAL 6 000,00

Depreciación de Equipos 5 años

Depreciación de Obras civiles 10 años

Amortización 5 años

2.2.4Proyecto minero ampliación Valor mineral con y sin proyecto

Valor del mineral (SIN PROYECTO)

Ag oz/TM US $/onza Zn (%) US $/ lb

Pb (%) US $/ lb

TOTAL

Ley 12,00 0,04 0,03

Precio 4,50 0,40 0,25

Recuperación 0,65 0,75 0,85

Deducciones 0,75 0,60 0,75

Valor (US $/TM) 26,33 15,87 10,54 52,74

Valor Del Mineral (CON PROYECTO) Ag oz/TM US $/onza

Zn (%) US $/ lb

Pb (%) US $/ lb

TOTAL

Ley 10,00 0,04 0,02

Precio 4,50 0,40 0,25

Recuperación 0,70 0,80 0,90

Deducciones 0,75 0,60 0,75