Análisis competitivo de la Empresa Acromax S A

86

0

0

Texto completo

(2) Anexos. DEDICATORIA. Dedico este trabajo a mi esposa Inés y a mis Hijos Andrés y Grace y también les pido disculpa por todo el tiempo que no estuve con ellos.. 1.

(3) Anexos. 2. AGRADECIMINTO. Agradezco al Dios todo poderoso que ilumina mi camino y me dio sabiduría para poder seguir adelante, también agradezco a mis queridos padres Víctor y Martina que en todo momento me alentaron para poder seguir adelante.

(4) Anexos. 3. RESUMEN La Empresa Acromax S.A se dedica a la elaboración y comercialización de productos farmacéuticos de consumo humano desde hace más de 30 años, habiéndose establecido en el mercado con productos de muy buena calidad y a precios competitivos. Sin embargo con el cambio tecnológico muy acelerado, la diversificación e introducción de productos farmacéuticos, se ha visto en la necesidad de redefinir sus políticas de trabajo tanto en forma interna como externa, revisando sus sistemas productivos se determinan muchas falencias a nivel de manufactura y administración.. Con máquinas con una capacidad producción que ya no están acorde con la realidad actual, y formas de trabajo no coordinadas, por parte del departamento de producción, él departamento de compras y mantenimiento se hace necesario un estudio de la situación, siendo este el motivo del presente análisis para determinar cuantitativamente dichos problemas.. Valiéndose de herramientas de Ingeniería Industrial como son: análisis estadístico, diagramas de Pareto, tiempos y movimientos, diagramas de espina de pescado, etc se ha llegado a una conclusión y se recomienda entrenar al personal de compras para una planificación del abastecimiento de materiales e insumos, siendo cuantificada la inversión por entrenamiento al personal se recomienda la compra de una máquina nueva para el área de producción, y se presenta el análisis económico que justifica el hecho, se recomienda el cumplimiento del plan de mantenimiento, correctivo y preventivo para así poder minimizar los costos por demoras en entrega de productos, paros de las máquinas etc.. ING IND EDUARDO PALACIOS M. ANDRES ROMERO SANTOS.

(5) 4. Anexos. CI 0906764824. INDICE GENERAL Pagina Capitulo I: Descripción General. 1.1 Introducción. 1. 1.2 Actividades y Objetivos.. 1. 1.3 Localización Geográfica. 2. 1.4 Organigrama Funcional. 2. 1.5 Disponibilidad de Materia Prima. 3. 1.6 Productos que Procesa la Empresa.. 3. 1.7 Análisis del Entorno.. 4. 1.8 Participación del Mercado.. 4. 1.9 Cuadro Estadístico de Ventas por Empresa. 6. 1.10: Cuadro Estadístico de Ventas Total. 7. Capitulo II: Cadena de Valor. 2.1. 2.2 2.2.1 2.2.1.1. Estructura de la Cadena de Valor.. 8. Actividades Primarias.. 9. Logística Interna.. 9. Descripción de las Actividades Operacionales de la Logística Internas para la Compra.. 10. 2.2.1.2. Compras Internacionales.. 10. 2.2.1.3. Política de la Empresa con los Proveedores.. 12. 2.2.2.4. Flujograma del Proceso de Compra.. 13. 2.2.2.4.1 Descripción de las actividades para compra Nacionales. 14. 2.2.2.5. 17. 2.2.2.6. Proceso de Inventario. Flujograma del Proceso de Inventario. 18.

(6) 5. Anexos. 2.3. Operaciones. 19. 2.3.1. Proceso de Elaboración de Dul c vit. Gel 100 gramos. 20. 2.3.1.1 Pesada de Materia Prima.. 21. 2.3.1.2 Preparación en Maquina Marmita Lee.. 21. 2.3.1.4 Empaquetado 22 2.3.1.5 Mantenimiento 2.3.2. 2.3.3. Diagrama del Proceso Semisólidos del producto Dul c Vit Gel 100 gramos. 29. Descripción del Proceso de Área Estéril. 31. 2.3.4. Diagrama de Flujo de Acondicionamiento.. 2.4. Logística Externa.. 2.4.1. 22. 34 36. Descripción de las Actividades de Logística Externa. 37. 2.5. Mercadotecnia ( Ventas ). 41. 2.6. Servicio. 42. 2.7. Actividades de Apoyo. 42. 2.8. Infraestructura. 42. 2.9. Administración de los Recursos Humanos. 42. 2.10. Desarrollo Tecnológico. 44. Capitulo III: Esquema de las cinco Fuerzas de Porter.. 3.1. Introducción.. 47. 3.2 Marco Conceptual.. 48. 3.3 Rivalidad entre Competidores. 3.4 Competidores Potenciales.. 48 48.

(7) 6. Anexos. 3.5 Productos Sustitutos.. 49. 3.6 Poder del Comprador.. 49. 3.7 Poder del Proveedor.. 50. 3.8 Proveedores Débiles.. 50. Capitulo IV: Diagnostico General. 4.1 Diagnostico de la Empresa. 51. 4.2 Identificación de lo Problemas.. 51. 4.2.1 Análisis y Registro de Causas que ocasionan el problema el problema, diagrama causa- Efecto 4.2.1.1 Frecuencia de los Problemas detectados en el Estudio. 54 54. 4.2.1.2 Análisis Económico de los Problemas Detectados.. 54. Capitulo V: Planteamiento y Solución a los Problemas.. 5.1. Planteamiento de Soluciones. 5.1.1 Detalle de las Soluciones I. 57 .. 57. 5.1.2 Detalle de la Solución II.. 57. 5.2. Detalle de las Soluciónes.. 59. 5.3. Detalle de la Solución II.. 62. Capitulo VI: Análisis de los Costos de la Solución..

(8) 7. Anexos. 6.1. Inversión. 6.2. Evaluación Financiera.. . 66. 6.2.1 Financiamiento. 6.3. 66. 67. Flujo de Fondos. 68. 6.4 Tasa Interna de Retorno. 69. 6.5 Costo Beneficio. 71. Capitulo VII: Implementación. 7.1. Programación de la propuesta. 7.1.1 Entrenar personal de Compras y Bodegas. 73 73. 7.1.2 Compra de Maquinaria 7.2. Conclusiones. 7.3. Recomendaciones. 73 74 75. Anexos.. 76. Bibliografías.. 85. INDICE DE ANEXO. Pagina.

(9) 8. Anexos. Anexo 1 Ubicación de la Planta. 77. Anexo 2: Organigrama Funcional de la Empresa Acromax.. 78. Anexo 3: Disponibilidad de Materia Prima. 79. Anexo 4: Productos que Procesa la Empresa Acromax.. 80. Anexo 5: Formato de Compra.. 81. Anexo 6: Diagrama de recorrido de producto DUL-C-VIT Gel 100 gramos Anexo 7:Orden de Mantenimiento. Anexo 8: Hoja de Control Diario de Entregas.. 82 83 84.

(10) 9. Anexos. INDICE DE CUADROS. Cuadro 1: Ventas 2003. 6. Cuadro 2: Ventas en unidades 2003. 14. Cuadro 3: Tiempo de Retraso por entrega de Cajas,Tubos Y Cartones. 15. Cuadro 4: Faltantes en el Primer Trimestre 2004. 16. Cuadro 5: Cuadro Comparativo delPrimer trimestre 2004. 16. Cuadro 6: Atraso en Confección de Lote de Cefaporin 500mg. 23. Cuadro 7: Tiempo en paralización en maquina Parkedavid. 24. Cuadro 8: Atraso en Confección Maquina Anfar. 25. Cuadro 9: Costo por Paralización Anual. 25. Cuadro 10: Atraso en Confección el lote de Gentamax. 26. Cuadro 11: Costo por Paralización en lote Gentamax. 27. Cuadro 12: Perdida Anual de la maquina Parke david y Alveolos. 27. Cuadro 13: Costo en Maquina Kalix Dupuy. 30. Cuadro 14: Equipo de Logística Externa. 38. Cuadro 15: Calculo de Perdida Mensual. 40. Cuadro 16:. Nomina de Empleados. 43. Cuadro 17:. Análisis de Frecuencias. 55. Cuadro 18:. Cuantificación de los problemas. 26. Cuadro 19:. Planteamiento de Soluciones. 58. Cuadro 20: Consumo versus Plan de Compra. 60. Cuadro 21:. 61. Programa de Entrenamiento.

(11) 10. Anexos. Cuadro 22:. Datos Técnicos de la Maquina Kalix Dupuy. 62. Cuadro 23:. Costo por Mantenimiento. 62. Cuadro 24:. Costo de la Maquinaria Nueva. 63. Cuadro 25:. Comparación de Alternativas. Cuadro 26:. Inversión Total de la Propuesta. Cuadro 27:. Síntesis de Alternativa de Solución. 65. Cuadro 28:. Detalle del Préstamo. 67. Cuadro 29:. Tabla de Amortización. 68. Cuadro 30:. Recupecion y Perdidas. 68. Cuadro 31:. Calculo del TIR. 70. Cuadro 32:. Costo general de la Propuesta. 71. 63 64.

(12) 11. Anexos. NDICE DE GRAFICOS. Gráfico 1: Redes de la Compañía Gráfico 2: Participación en el Mercado. 1 Nacional.. 5. Gráfico 3: Ventas por Empresas Gráfico 4: Ventas Totales por Empresas. 6 7. Gráfico 5: Estructura de la Cadena de Valor Gráfico 6: Análisis de la Logística Interna. 8 9. Gráfico 7: Flujograma del Proceso de Inventario. 18. Gráfico 8: Orden de Materia Prima. 20. Gráfico 9: Costo Mensual y Anual Por Paralización. 24.

(13) 12. Anexos. Gráfico 10: Diagrama de operación de Área Esteril. 33. Gráfico 11: Diagrama de Flujo y Acondicionamiento. 35. Gráfico 12: Actividades Primarias de las Operaciones. 36. Gráfico 13: Cadena de Valor del Área de Ventas. 41. Gráfico 14: Logotipo de las Buenas Practicas de Manufacturas. 44. Gráfico 15: logotipo del Software América. 45. Gráfico 16: Cadena De Valor Actual Gráfico 17: Esquema de las Cinco Fuerzas de Porter. 46 47. Gráfico 18: Diagrama Causa- Efecto Gráfico 19: Análisis de Frecuencia. 53 55.

(14) Anexos. 13. CAPITULO I. DESCRIPCION GENERAL. 1.1 INTRODUCCION La Empresa Acromax S.A. realiza sus operaciones en la industria farmacéutica bajo esta denominación a partir de 1963 Siendo su apoderado el señor Pastor Intriago. Al siguiente año empieza sus actividades con una producción que abarca las áreas de jarabe y granulado siendo su presidente el Sr. Horacio Areco, y su Vicepresidente el Sr. Guillermo Campos.. Luego se lanzaron nuevos productos a partir de 1966, contando con 5 nuevas áreas tales como: Supositorios, Suspensiones en polvo y líquidos, Óvulos e Inyectables. Con el correr de los años la empresa comienza una etapa de mayor crecimiento y productividad.. 1.2 ACTIVIDADES Y OBJETIVOS Actualmente Acromax forma parte de un consorcio internacional cuya representación nacional se llama LETERAGO S.A. y que conforman también las siguientes empresas distribuidoras USPHARM ,ROWE Y BYK GULDEN, ,ROEMERS, OSMOPHARM y MEDICAMENTA. Gráfico # 1. Autor : Andrés Romero.

(15) Anexos. 14. OBJETIVOS Gracias a los aportes de nuevos capitales la capacidad de la planta ha aumentado y ha renovado sus instalaciones, transformándose en una de las industrias mas modernas del país, para la producción de medicamentos de las mas variadas especialidades con tecnología moderna, contribuyendo así al desarrollo del país dando empleo a numerosas personas de una manera directa como indirecta.. El objetivo de la empresa es atender el mercado nacional y tiene como objetivo exportar. productos. de. excelente. calidad. de. acuerdo. con. las. normas. internacionales de la industria farmacéutica.. 1.3 LOCALIZACIÓN GEOGRAFICA Las instalaciones de la empresa se encuentran localizadas en una zona industrial en el Km. 8,5 vía a Daule, junto a la carretera principal Guayaquil- Daule ocupa un espacio de 12.000mt2 aproximadamente, en esta superficie se distribuyen las áreas de: Bodega, Materia prima, Fabricación, empaque y producto terminado, oficinas, áreas de estacionamiento etc. (Ver Anexo 1). 1.4 ORGANIGRAMA FUNCIONAL La organización de ACROMAX S.A. en el aspecto funcional puede decir que como toda empresa que. cuenta con un manual de funciones dentro de su. organización estará en condiciones favorables sobre aquellas que no la tienen. Por medio del manual de funciones se sabrá con certeza las actividades que deben de realizar dirigentes y dirigidos, ya que define en forma especifica las funciones de cada uno de los cargos existentes dentro de la empresa, lo cual facilita a los responsables de dichos cargos saber a quien tener que reportarse dentro del cumplimiento de sus tareas.. La organización esta dirigida por el Gerente General y esta formada por los siguientes departamentos: •. Departamento financiero.

(16) 15. Anexos. •. Departamento de Ventas. •. Departamento de Compras. •. Departamento de Planeación. •. Departamento de producción. •. Departamento de Control de calidad. •. Departamento de Dirección médica. •. Departamento de Desarrollo Farmacéutico. •. Departamento de Recursos Humanos. •. Departamento de Mantenimiento (Ver Anexo 2). 1.5 DISPONIBILIDAD DE MATERIA PRIMA La provisión de materia prima está condicionada de acuerdo al volumen de ventas de la empresa, y de acuerdo a la planificación de la producción se gestiona la provisión de materia prima y de insumos. Los proveedores son tanto nacionales como extranjeros.. Por ser una lista muy larga vamos a enumerar los más importantes (Ver Anexo 3). 1.6 PRODUCTOS QUE PROCESA LA EMPRESA Las líneas de productos que procesa la empresa ( 85 en total) es muy variada, al. igual que en los otros laboratorios farmacéuticos se presenta las. mismas. características en términos de producto, forma, tamaño, presentación etc.. Existe una lista de medicamentos elaborada por la organización de la salud qué se consideran esenciales para cualquier país de cualquier región del mundo.. Sin embargo ya que cada país tiene sus propias necesidades en medicamentos no todos son requeridos para todos los países ya que su aplicación va a variar en función de las condiciones climatológicas, económicas y sociales.. A continuación se elabora una lista de los productos que elabora Acromax (Ver anexo 4)..

(17) Anexos. 16. 1.7 ANALISIS DEL ENTORNO. Actualmente existe una fuerte competencia en el mercado farmacéutico ya que esta ingresando medicina. de otros países en una forma legal y también de. contrabando con el consiguiente perjuicio al estado ecuatoriano y a la industria nacional. Habiendo el Ecuador adoptado el dólar americano como moneda nacional esto nos obliga a ser más competitivo tanto en el ambiente nacional como internacional. Los productos de Acromax S.A son de bajo precio y de muy buena calidad.. 1.8 PARTICIPACION DEL MERCADO. La empresa Acromax lleva más de 40 años en el mercado tiempo en cual ha sabido mantenerse siempre en los primeros puestos de ventas en el mercado con una cobertura nacional.. A continuación exponemos un cuadro de las empresas farmacéuticas de acuerdo a su posicionamiento y su porcentaje de captación en el mercado nacional.. Puesto que la empresa Acromax forma parte de un consorcio internacional su participación en el mercado se suma al total de las demás líneas captando el 6% del mercado nacional.. Gráfico # 2. Participación en el mercado nacional.

(18) 17. Anexos. Fu ent. 6%. e: DA TA QU ES T Life. Genfar. Acromax. FA. Grunental. Merk. Hhite. RM. Schering Ecuatoriana. Quimica Ariston. Roemers. GlaxoSmitkline. ECU. Bago. Jansen-Cilag. Novartis pharma. Boehringer Ing. Aut. Abbott. Pfizer. Rocnarf. or :. Aventis Farma. Pharmacia. Genamerica. An. Roche. Biocheme. Medicamenta. Merk Sharp & Dohme. Saval. Julpharma. dré. Sanofi sinthelabo. Mepha. Organon. s. H.G.. Farmandina. Librapharm. Ro. Key. Mack. Wyeth- Lederle. Profesa. PharmaBrand. Tofis. Tecnandina. Gutis. Essex. ro. Warner Lambet. Bayer. Aventis Paster. Sa. Novartis Ophthalmics. Rowe. Novartis Consumer H. Chefar. Vifor. Alcon. OM. Du Lactreol. Servier. Beiersdor. UCB. A. me. nto s 1.9 CU AD RO. ESTADÍSTICO DE VENTAS POR EMPRESA Con el fin de cuantificar los datos de las ventas del año 2003 sé a procedido a graficar los diferentes porcentajes de ventas por empresa.. Gráfico # 3.

(19) Anexos. 18. Ventas por Empresa. 9%. 4% 1%. 33%. 21% 32% Rormmers. Acromax. Medicamenta. Rowe y Byk gulden. Osmopharm. Uspharm. Fuente: DATA QUEST FARMA Autor: Andrés Romero Santos . A continuación se presenta un cuadro donde se ubican las empresas y las cantidades en miles de cajas de los diversos productos vendidos durante los meses de febrero de 2003 a febrero del 2004.. Cuadro # 1 Cuadro de ventas 2003. Lineas ene Lineas ene feb feb mar mar abr abr may may jun jun jul jul ago ago sep sep oct oct nov nov 100 470 430 400 410 430 420 440 460 470 520 Rormmers 100 470 430 400 410 430 420 440 460 470 520 Rormmers 490 490 420 390 380 460 430 450 500 440 670 Acromax 490 490 420 390 380 460 430 450 500 440 670 Acromax 10 20 0 0 5 10 5 10 15 5 3 Medicamenta 10 20 0 0 5 10 5 10 15 5 3 Medicamenta 110 120 100 80 140 110 115 115 120 150 150 Rowe y Byk gulden 110 120 100 80 140 110 115 115 120 150 150 Rowe y Byk gulden 110 110 125 115 110 120 120 110 115 120 125 Osmopharm 110 110 125 115 110 120 120 110 115 120 125 Osmopharm 120 130 125 125 120 130 130 120 115 120 130 Uspharm 120 130 125 125 120 130 130 120 115 120 130 Uspharm Fuente: DATA QUEST FARMA Autor: Andrés Romero Santos . 1.10 CUADRO ESTADÍSTICO DE VENTAS TOTAL. Se puede observar que la época de mayor venta es en los meses de enero febrero luego le siguen octubre y noviembre, siendo en el mes de diciembre y.

(20) Anexos. 19. enero donde se realizan las reparaciones generales de las instalaciones, ya sean eléctricas, obra civil reparaciones mecánicas, ya que como se dijo en párrafos anteriores se aprovechan los meses de menor ventas para poder hacer las respectivas reparaciones. Grafico # 4. Cuadro de ventas totales por Empresa. 800 700 600 500 400 300 200 100 0 ene feb mar abr may jun jul ago sep oct nov Acro-Roemers-Rowe-Medicamenta-Osmo-Uspharm. Autor: Andrés Romero Santos Fuente: DATA QUEST FARMA. CAPITULO II. CADENA DE VALOR.

(21) Anexos. 20. 2.1 ESTRUCTURA DE LA CADENA DE VALOR. Una forma sistemática de examinar todas las actividades que una empresa desempeña y de como interactúan sus actividades internas es necesario analizar las fuentes de la ventaja competitiva, la Cadena de valores es la herramienta básica para hacerlo. La cadena de valor divide a la empresa en sus actividades estratégicas relevantes para comprender el comportamiento de los costos y las fuentes de diferenciación existentes y potenciales.. Una empresa obtiene ventaja competitiva, desempeñando estas actividades estratégicamente importantes con menos costo o mejor que sus competidores. El margen es la diferencia entre el valor total y el costo colectivo de desempeñar las actividades de valor.. Gráfico # 5 Estructura de La Cadena De Valor. Fuente: Ventaja competitiva de Michael Porter Autor: Andrés Romero Santos . 2.2 ACTIVIDADES PRIMARIAS Son todas aquellas actividades que tienen relación con la Logística Interna, Operaciones, Logística Externa, Mercadotecnia, ventas y servicios.. 2.2.1 LOGÍSTICA INTERNA.

(22) 21. Anexos. Grafico # 6 Análisis de la Logística Interna ACTIVIDADES DE APOYO. INFRAESTRUCTURA DE LA EMPRESA ADMINISTRACION DE RECURSOS HUMANOS NVESTIGACION Y DESAROLLO ABASTECIMIENTO. LOGISTICA OPERACIONES LOGISTICA EXTERNA INTERNA. MARKETING Y VENTAS. SERVICIO. ACTIVIDADES PRIMARIAS. M A R G E N M A R G E N. ACTIVIDADES DESAROL a). Descarga de contened. b). Control de inventarios. c). Almacenamiento de la. e insumos en las difere d). análisis y control de c. e). Control y manejo de in. COMPRAS NACI a). Se genera en inventar. b). Previa orden de Plane. 2.2.1.1 Descripción de las actividades operacionales de la logística interna para las compras. Las actividades del proceso de compras se dividen en: compras internacionales y nacionales, las compras nacionales. se subdividen en. compras de repuestos, accesorios, comisariato, insumos tales como cajas, cartones etc. 2.2.1.2 Compras Internacionales.. El departamento de compra notifica la llegada, día, mes de cualquier materia prima local o internacional y registra la fecha.. El almacén se prepara para recibir dicha materia prima adecuando el espacio necesario.. Una vez llegada la materia prima se revisa la factura o guía de remisión.. Luego se verifica el nombre de la materia prima, numero de lote, fecha de elaboración, y fecha de expiración de la misma,.

(23) Anexos. 22. Después de verificado el ítem se procede a la elaboración de la guía de recepción.. A continuación de elaborada la guía de recepción se entrega al departamento de control de calidad que a su vez toma una muestra de la materia prima respectiva para su análisis.. Durante el tiempo que le tome al Departamento de control de calidad hacer el análisis de la materia prima, esta. pasa a cuarentena en donde es. identificado con una cinta adhesiva color amarillo la cual es colocada por el departamento de control de calidad y contiene los siguientes datos: número de ficha de control, nombre de la materia prima, número de lote, fecha de elaboración, fecha de expiración.. En el caso de que la materia prima no este aprobada el departamento de Control de Calidad proceda a colocar una tarjeta de color rojo que indica que la materia prima se debe rechazar, Luego se procede a realizar un memorando en donde se detallan las razones del rechazo. Una vez hecho esto se comunica al departamento de compras para que realice el respectivo reclamo a los proveedores.. Si la materia prima es aprobada el departamento de Control de Calidad procede a colocar una etiqueta de color verde que representa dicha aprobación, la cual contiene los siguientes datos: numero de fecha de control, nombre de la materia prima, código cantidad etc.. Si la materia prima receptada consta como registrada por el CONSEP se les comunica mediante memorandum para que. realicen las respectivas. inspecciones.. Después de aprobada la materia prima esta es utilizada en los diferentes lotes de trabajos..

(24) Anexos. 23. Todo esto debe hacerse de acuerdo a los parámetros establecidos en las Buenas Practicas de Manufactura (BPM.). 2.2.1.3 POLÍTICAS DE EMPRESA CON LOS PROVEEDORES Politicas de vinculacion No Alguna Adopcion No aplica / con los proveedores adoptadas adopcion generalizada no sabe a) Proveedores entregan sus productos a la x empresa conforme el justo a tiempo a) Proveedores surten o completan inventarios de x la empresa sobre una base continua c) Proveedores son evaluados sobre costos x totales y no sobre precios unitarios d) Proveedores se encuentran involucrados en el desarrollo de nuevos productos de la empresa. x. e) Se llega a acuerdos anualmente con los proveedores acerca de las reducciones de costos f) Proveedor proporciona capacitacion al personal de la empresa. x. x. g) Proveedor ofrece promociones a la empresa h) Existe credito o programa de certificacion de proveedores i) Proveedor concede facilidades de pago. Fuente: Departamento de Compras Autor: : Romero Santos Andrés Manuel. x x x.

(25) Anexos. 2.2.2.4 FLUJOGRAMA DEL PROCESO DE COMPRA Departamento identifica necesidad y se solicita compra a superior. Gerente de compras. Se pide cotización a. NO. 3 cotizaciones o si ya se tiene proveedor previamente calificado SI mejor oferta gana. Se elabora para importar bienes. Proveedor envía producto y factura y se desaduaniza. Se elabora orden de compra y se pide anticipo si proveedor solicita. Se desaduaniza y lleva producto a planta. Proveedor envía el producto y factura. Pago de la Procedimiento del papel. Recepción. Chequeo de. de mercadería. factura al. Se observo in SI conformidad. NO. SI. 24.

(26) Anexos. Fin. Registro actualizado. Ingreso a la base de datos. Enviar factura a facturación. 25. Anotar NO observaciones. 2.2.2.4.1 Descripción de las actividades de logística interna para compras nacionales.. El abastecimiento de materiales se origina en la gestión de inventarios, por ser esta la encargada de dar a conocer las existencias tanto de materia prima, como de materiales e insumos.. El proceso de compras se origina por la orden realizada por el departamento de Planeación previo los requerimientos de Producción y esta es enviada a su vez al departamento de Operaciones donde es revisada. Una vez realizada esta operación la orden es enviada al departamento de compras donde es firmada, para luego realizarse el pedido. (Ver anexo 5).. El tiempo de entrega de los materiales en este caso cajas, cartones y tubos esta previamente establecido por la empresa y el proveedor, el tiempo estimado para la entrega es de 40 a 45 días hábiles para los tubos y 5 a 7dias hábiles para las cajas a partir de la fecha del pedido y dependiendo del tipo de producto que se va a elaborar.. A continuación se muestra un cuadro de las ventas que la empresa tuvo en el año 2003 del área de Semisólidos.. Cuadro # 2 Cuadro De Ventas En Unidades Año 2003.

(27) Anexos. 26. Fuente : Departamento de Contabilidad Autor : Romero Santos Andrés Manuel En el siguiente cuadro se muestra un estimado de los días de retraso para la entrega de las cajas tubos y cartones en el lapso de un pedido a los proveedores.. Cuadro # 3 Tiempo de retraso por entrega de cajas tubos y cartones. Fuente : Departamento de Contabilidad Autor : Romero Santos Andrés Manuel. El cuadro indica una perdida de 9 días promedio laborables por incumplimiento en la entrega de las cajas, tubos y cartones establecidas por el proveedor, este valor implica un retraso y una perdida en el ingreso por ventas para la empresa..

(28) Anexos. 27. Cuadro # 4 Cuadro de faltantes en el primer trimestre del 2004. Fuente : Departamento de Contabilidad Autor : Romero Santos Andrés Manuel. Si se toma. en cuenta que el consumo de las unidades en el primer. trimestre del año 2004 fue de 283.952 y el stock de bodega es de 256.714, la diferencia total es de 27.238 unidades, es decir que tenemos un faltante que cubrir para las ventas trimestrales del año en curso.. Si tomamos en cuenta que el consumo de las unidades en el primer trimestre del año 2004 fue de 283.952 y el stock de bodega es de 256.714, la diferencia total es de 27.238 unidades, es decir que tenemos un faltante que cubrir para las ventas trimestrales del año en curso. Cuadro # 5 Cuadro comparativo de costos en el primer trimestre 2004.

(29) Anexos. 28. Fuente : Departamento de Contabilidad Autor : Romero Santos Andrés Manuel Con el valor del total mensual de ingreso se calcula la perdida anual por incumplimiento en la entrega de los tubos, cajas y cartones.. Perdida anual = Total trimestral en perdidas = 37.029,12. Perdida anual = Total de perdidas trimestrales x 4 meses. Perdida anual = 37.029 x 4 meses.. Perdida anual = $ 148.116. 2.2.2.5 PROCESO DE INVENTARIO. El proceso de conteo de inventario se lleva a cabo cada trimestre para verificar si existe la rotación de productos adecuada y para tener el stock mínimo en bodega manteniendo el orden lógico y codificado.. Se cierran documentos, facturas, nóminas y se saldan del sistema. El sistema utilizado para inventariar se conoce como doble conteo es decir se organizan dos grupos de conteo para asegurar que el stock del producto es el correcto..

(30) Anexos. 29. Del registro de inventarios se pasa al departamento de facturación donde se ingresa los datos al Sistema América en el cual se llevan los registros de existencias, rotación de inventarios, control financiero, etc.. Las decisiones de la Gerencia son tomadas a partir del proceso de inventariar las existencias, puesto que con los resultados que se hayan obtenido, se conocerá si la rotación de las diversas líneas de productos es las adecuadas caso contrario deben establecerse estrategias de Mercadeo.. Grafico # 7 2.2.2.6 FLUJOGRAMA DEL PROCESO DE INVENTARIO.

(31) Anexos. Grafico # 8 Inicio. Cerrar documentos, facturas y nominas del sistema. Sacar stop del sistema. Organizar grupos de conteo (doble conteo). Conteo de productos por distribuidoras. Registros de cuentas. 30.

(32) 31. Anexos. Verificación de cuentas. Ingreso de información al sistema América. Ajustar sistema. SI. ¿Existen diferencias. NO Documentación a Gerencia. Fin. 2.3 OPERACIONES Esta a cargo de un gerente de Producción, Para realizar las diferentes operaciones de fabricación, existe tres grandes áreas: Sólidos orales, Área estéri l. y Área de acon dicio nami.

(33) Anexos. ento. 32. a continuación se van a explicar el flujo de producción del área de. Semisólidos.. a) Empieza con los requerimientos de materia prima en área de planeación b) Materia prima es verificada y pesada por Control de Calidad c) Los insumos son llevados al área de semisólidos d) Control de Calidad verifica el estado De los insumos y las. condiciones de. e)Operador productos f) Aplica principio activo con lubricante g) Después de un determinado tiempo aplica los otros ingredientes y se sigue mezclando mezclador en M lee h) Se lleva al mezclador 2 y se deja por espacio de 3 a 6 horas aproximadamente i) Se saca el producto y se deposita en. Trabajo. taque plásticos para ser llevada a la. .. Gráfico # 8.

(34) Anexos. 33. Orden de materia prima. 2.3.1 PROCESO DE ELABORACION DE DUL C VIT GEL 100g. Siendo la lista muy extensa de todos los productos se va a proceder a nombrar uno a continuación: Comprende las fases de elaboración, envasado y empaquetado en las distintas áreas, a continuación describimos el diagrama de recorrido, y del proceso de elaboración en el área de semisólidos, (Ver Anexo 6).. Emisión de orden de producción (Previa planeación). Se origina en el departamento de producción el cual se pide al departamento de planeación la materia prima necesaria.. 2.31.1 Pesada de materia prima •. Se pesa la materia prima la cual es verificada por el departamento de control de calidad y por Producción.. •. Chequear y retirar materias primas. •. Molienda de azúcar (molino Diaff. •. Mezclar con carboximetil celulosa por 15 minutos. malla # 65). 2.3.1.2 Preparación en maquina Marmita Lee •. Preparar jarabe simple. •. Disolver preservantes. •. Disolver acidularte. •. Colocar sorvitol y disolver el azúcar mas carbox. •. Mezclar con agitador lenta y colocar lo disuelto en marmita Lee. •. Hidratar avicelen agua mas jarabe simple.

(35) 34. Anexos. •. Mezclar hasta homogenizar ( de 3 a 6 horas) pasando corriente de nitrógeno. Al día siguiente tomar muestras para determinar ph y viscosidad Sacar el producto en tanque plásticos de 150kg Pesar y guardar en bodega de empaque Rotular producto en proceso Una vez aprobado envasar en tubos de 100g en la maquina Kalix Dupuy. 2.3.1.2. Envasado .- En esta otra fase del proceso de producción que es el. envasado se lo realiza en la maquina Kalix Dupuy, que esta a cargo del operador y dos ayudantes, Para esto previamente el departamento de producción emite una orden. de trabajo al departamento de Mantenimiento. y con esta el. técnico. mecánico ingresa al área respectiva para realizar el cambio de formato y la calibración. El tiempo que el técnico permanece el área de envase de semisólidas es él necesario hasta que la máquina quede calibrada y se retira, repitiéndose este proceso para algunos productos. 2.31.4. EMPAQUETADO. Esta es la última fase de la elaboración del producto, es en donde se lleva el producto a las bandas transportadoras y se le pone la caja, se empaqueta en fundas y se colocan en un pallet para luego ser llevadas a la bodega de materia prima.. Cabe indicar también que existen demasiados productos defectuosos en cada lote debido a fallas mecánicas, máquina obsoleta, cambio de operador, etc., situación que se da con mucha frecuencia por no existir personal capacitado y Producción no para las máquinas para el respectivo mantenimiento.. 3.3.1.5 MANTENIMIENTO.

(36) Anexos. 35. 1.- Se elabora una orden de mantenimiento (Ver Anexo 7) en el departamento de producción indicando el tipo de falla; el área, hora y fecha, ingresando el técnico al área determinada para proceder a arreglar el fallo y en ese momento se determina un diagnóstico, y se procede a sacar la máquina del área o se corrige la falla en el sitio.. 2.- Si se envía la máquina al taller quiere decir que se envían los repuestos a algún taller artesanal determinándose el tiempo de reparación y se notifica a Producción para que ellos corrijan el programa de fabricación.. 3.-. Si los repuestos se encuentran en el mercado se procede a reparar la. máquina inmediatamente, y si no se espera hasta que el encargado de compra los lleve a la planta, entonces se procede a armar la máquina, probarla y entregarla a Producción. Una vez entregada se sigue con el proceso normal del programa de fabricación.. Cuadro # 6 Atraso en confección de un lote de Cefaporin 500mg en minutos en la maquina Blisteadora Farcon área de acondicionamiento.

(37) Anexos. 36. Fuente : Departamento de Producción Autor: Romero Santos Andrés Manuel. Los tiempos de paralizaciones en minutos representan en utilidades la siguiente cifra:. Cuadro # 7 Costo mensual y anual por paralización. Fuente: Depártanlo de Producción Autor : Andrés Romero Santos. Esto quiere decir que los costos por pérdidas anual ascienden a la suma de:. Pérdida Anual = Pérdida mensual x 12 meses Pérdida Anual = 4700 x 12 meses Pérdida Anual = $ 56.400. Este problema también se presenta en la máquina Parke David del área de Semisólidos, área en que también están las otras maquinas como son las. maquinas etiquetadoras de ampollas, serigrafiadoras de ampollas, bandas transportadoras, maquinas enselofanadora de pastillas etc..

(38) Anexos. 37. Se debe también anotar que en esta área de trabajo es donde se concentra la gran cantidad de trabajadores en un gran porcentaje del área de operaciones esto quiere decir que es donde hay la mayor cantidad de tiempos y movimientos y donde se debe hacer un estudio para así saber si se esta cumpliendo con el lote optimo en la producción. Cuadro # 8 Tiempo de paralización mensual Ampliurina Forte x 50 cápsulas Semisólidos Máquina envasadora de cápsulas Parke David. Fuente : Departamento de Producción Autor: Romero Santos Andrés Manuel. A continuación se elabora un cuadro donde se indica las pérdidas mensuales y anuales:. Cuadro # 9 Perdida mensual y anual en maquina Parke David.

(39) Anexos. 38. Fuente : Departamento de Producción Autor: Romero Santos Andrés Manuel. La pérdida mensual por este concepto asciende a $2.978,40 luego la multiplicamos por los 12 meses del año y obtenemos:. Pérdida anual = Pérdida mensual x 12 meses.. Pérdida anual =$2978,40 x 12 meses.. Pérdida anual = $ 35.740,8. Cuadro # 10 Atraso en confección de un lote de Gentamax 10000 unidades en minutos de la máquina envasadora de crema Amfar Área de semisólidos.. Fuente : Departamento de Producción Autor: Romero Santos Andrés Manuel.

(40) Anexos. 39. Cuadro # 11 Costo por paralización anual y mensual. Fuente : Departamento de Producción Autor: Romero Santos Andrés Manuel Pérdida anual = Pérdida mensual X 12 meses Pérdida anual = $1002,24 x 12 meses Pérdida anual = $ 12.026,88. Estas dos maquinas suman la cantidad de $ 47.767,68 y que están ubicadas en el área de calderos. Cuadro # 12 Perdida anual de las maquinas Parke David y Formadora de alvéolos. Fuente : Departamento de Producción.

(41) Anexos. 40. Autor: Romero Santos Andrés Manuel Cuadro # 13 Costos generales del área de producción. Fuente : Departamento de Producción Autor: Romero Santos Andrés Manuel. Es decir que la pérdida anual por este concepto asciende a 104.167,68. $.

(42) Anexos. 41. Gráfico # 9 2.3.2 Diagrama de las operaciones de proceso semisólidos del producto Dul- C- Vit gel 100g.

(43) Anexos. 42. Para poder cuantificar la pérdida de este problema se ha efectuado el siguiente análisis en el área de Semisólidos en la máquina envasadora Kalix Dupuy en el lapso de un trimestre.. Cuadro #14. Costo por perdida en maquina Kalix Dupuy. Fuente : Departamento de Producción Autor: Romero Santos Andrés Manuel. En donde se obtiene que la pérdida mensual por este concepto asciende a :. Pérdida anual = Pérdida trimestral X 4 meses Pérdida anual = $29.865 x 4 meses Pérdida anual = $ 119.460.

(44) Anexos. 43. 2.3.3 DESCRIPCIÓN DEL PROCESO DE AREA ESTERIL. Emisión de orden de producción De acuerdo al plan de producción se pide planeación los materiales e insumos.. Pesar materia prima Se pesan las diferentes materias primas que se requieren para un lote.. Verificar materia prima por Control de Calidad Control de calidad verifica si la materia prima cumple con los parámetros Establecidos.. Manufactura de inyectables (Área limpia) Esta área esta esterilizada para confeccionar los diversos productos.. Disolución de principios activos Se aplican y se disuelven en las debidas proporciones en la máquina agitadora. Filtrar en tanque Milipoore Es un tanque especial donde se le aplican presiones y gas carbónico para poder envasar el líquido.. Almacenamiento (Damajuana) Son botellas de cristal con bastante capacidad para poder observar el líquido procesado y enviado a la máquina envasadora.. Envase de ampollas Esta operación se la puede realizar en la máquina envasadora de ampollas Cioni # 1 o en la # 2 dependiendo de el tipo de producto a envasar.. Revisión de ampollas.

(45) Anexos. 44. Se somete las ampollas a una revisión visual y física que consiste en introducirlas en un recipiente y se hace el vació con agua de color para saber si es que no tienen fisuras.. Almacenamiento de ampollas (en cuarentena) El departamento de Control de Calidad verifica con este método para saber si las ampollas no contienen microorganismos.. Aprobación de Control de Calidad El departamento de Control de Calidad realiza las pruebas necesarias para dar su aprobación y para que este producto salga a la venta.. Se lleva al área de acondicionamiento Esta área es la última etapa en el proceso productivo, se envía el producto para su empaquetado final..

(46) Anexos. Grafico # 10 Diagrama de las operaciones de proceso de área estéril. Fuente: Departamento de Calidad Autor :Andrés Romero Santos. 2.3.4 DIAGRAMA DE FLUJO DE ACONDICIONAMIENTO. 45.

(47) Anexos. 46. Este proceso es el último del área de producción que se lleva a cabo es donde se obtiene el producto terminado para su posterior almacenamiento en la bodega de producto terminado.. Orden de Producción. Con esta orden se lleva a Planificación para el retiro de los diversos materiales. Se separan órdenes a almacén para retirar materiales. Pueden ser etiquetas, aluminio serigrafiado, cajas etc.. Se lleva material a blisteadora, serigrafiadora(ampollas) o a las bandas. Si es a la Blisteadora se confecciona las ristras o si es para las bandas se coloca etiquetas en frascos o si es para serigrafiar las ampollas.. Se encajan o embalan. Dependiendo del tipo de producto se coloca el producto en las cajas; las cuales se colocan en pallets y luego se entregan a la bodega de producto terminado..

(48) Anexos. 47. Grafico # 11 Diagrama de flujo de acondicionamiento. Inicio Emision de orden de pedido. Se separan las ordenes. Se lleva material a blisteadora. Se encajan y embaln. Se registra la salida de produccion. Fuente: Control de Calidad Autor . Andrés Romero Santos. Las actividades de operación de la empresa comprende la transformación de la materia prima en producto elaborado y su posterior entrega a la bodega de producto terminado.. Siendo una empresa que tiene más de 40 años en el mercado sus máquinas son en su mayoría obsoletas es decir que tecnológicamente no están acorde para una producción moderna ya que superan los 20 años de uso..

(49) Anexos. 48. 2.4 LOGISTICA EXTERNA La logística externa corresponde al proceso de entrega del producto al cliente. Para el efecto se cumple el siguiente procedimiento:. Grafico # 12. ACTIVIDADES DE APOYO. Actividades primarias de las operaciones INFRAESTRUCTURA DE LA EMPRESA ADMINISTRACION DE RECURSOS HUMANOS NVESTIGACION Y DESAROLLO ABASTECIMIENTO. LOGISTICA OPERACIONES LOGISTICA EXTERNA INTERNA. MARKETING Y VENTAS. SERVICIO. M A R G E N M A R G E N. ACTIVIDADES PRIMARIAS. Fuente: Libro de Competitividad de Michael Porter Autor : Andrés Romero Santos. 2.4.1 DESCRIPCION DE LAS ACTIVIDADES DE LOGISTICA EXTERNA. 1.. Los trabajadores y el bodeguero proceden a embarcar la mercadería que esta en cartones y le indican al chofer la dirección a la que tiene que dirigirse con la factura. Previo a esto el vehículo debe estar chequeado para comprobar el estado y estar óptimo para su actividad.. 2.. El chofer del vehículo y el guardia de seguridad cuentan los cartones de acuerdo a la guía remitida por el supervisor de logística.. a) Poco esp b) Pocas un c) Unidade.

(50) Anexos. 3.. 49. El vehículo procede al recorrido hasta llegar a entregar el producto al cliente. El tiempo que tarda la empresa en entregar el producto al cliente no debe pasar los 45 minutos en Guayaquil. Para clientes localizados fuera de Guayaquil se establecen determinados tiempos dependiendo de las distancias a recorrer.. 4.. Una vez que se produce la entrega del producto al cliente, el chofer debe hacer firmar la hoja de recibido el producto recibe, con la fecha, hora de entrega en la hoja de ruta. a quien lo (ver. anexo 8 ).. 5.. Cabe anotar que las unidades que son de propiedad de la empresa no son suficientes lo que ocasiona tener choferes sin actividad y muchas veces las unidades. están averiadas, no pudiéndose cumplir en una. forma eficiente los pedidos a clientes.. Cuadro # 15 Equipos de logística externa. Fuente : Departamento de Contabilidad Autor : Romero Santos Andrés Manuel. A continuación se efectúa. el siguiente análisis para poder cuantificar las. pérdidas en que se a incurrido durante un mes considerando los tiempos de las unidades que se averían..

(51) Anexos. 50. Cuadro # 16 Costos por demoras en área de logística interna. Fuente : Departamento de Contabilidad Autor : Romero Santos Andrés Manuel. Sueldo mensual del personal de Logística.- $ 277,47 (Sueldo básico + décimo tercero + décimo cuarto + compensación salarial +IESS,SECAP, IECE +Fondo de reserva ). Sueldo por hora = Sueldo mensual / Total de horas mensuales Sueldo por hora = 277,47/184 (160 horas normales + 6 horas los sábados ). Sueldo por hora = 1,50 por hora Se debe tener en cuenta también que hay un chofer que no realiza la actividad de repartir la mercadería por que no hay vehículo para realizar esta actividad.

(52) Anexos. 51. Con base en la depreciación del vehículo se va ha obtener el costo hora máquina.. Costo del vehículo = 20.000 Vida útil = 5 años. % del valor de salvamento = 10%. Depreciación = Costo – valor de salvamento Vida útil. Depreciación anual = $30000-($30000 x 10% ) 5 años. Depreciación anual = $ 5400. Depreciación por hora = $ depreciación anual Horas mensuales* 12 meses. Depreciación por horas = $ 2,45. Pero el mayor problema por demoras es que las unidades de transporte se averían por tanto el calculo se basa en este criterio.. La perdida anual se obtiene multiplicando por los 12 meses que tiene el año del mes de Mayo.

(53) Anexos. 52. Perdida del año = Perdida mensual X 12 meses Perdida del año = 565,23 X 12 meses Perdida del año = $6.782,7 Cuadro # 17 Calculo de la perdida mensual. Fuente : Departamento de Contabilidad Autor : Romero Santos Andrés Manuel. 2.5 MERCADOTECNIA (VENTAS) Cada empresa del grupo Leterago s.a del Ecuador y en el caso de Acromax, el departamento de ventas realiza las estrategias correspondientes, promociones etc.,.

(54) Anexos. 53. La empresa forma parte de asociación de empresas farmacéuticas del Ecuador, y como tal también forma parte de la Cámara de Comercio en donde se ve beneficiada por la información de publicaciones como DATA QUEST, DATA LISIS etc., que pertenece al grupo internacional I.M.S.. Grafico # 13 Cadena de valor del área de ventas ACTIVIDADES DE APOYO. INFRAESTRUCTURA DE LA EMPRESA ADMINISTRACION DE RECURSOS HUMANOS NVESTIGACION Y DESAROLLO ABASTECIMIENTO. LOGISTICA OPERACIONES LOGISTICA EXTERNA INTERNA. MARKETING Y VENTAS. SERVICIO. M A R G E N M A R G E N. ACTIVIDADES PRIMARIAS. a) b) c) d) e). Fuente : Libro. de la Competitividad de Michael Porter Autor: Andrés Romero Santos 2.6 SERVICIO Acromax s.a. es una empresa de transformación de materia prima, como servicios, podemos anotar el asesoramiento a las boticas y farmacias, conferencias nacionales, internacionales, etc.. 2.7 ACTIVIDADES DE APOYO. Son las tareas funcionales que permiten llevar a cabo las actividades primarias de fabricación y mercadotecnia.. 2.8 INFRAESTRUCTURA La empresa cuenta con aproximadamente 12.000mts² donde están ubicadas las bodegas, edificios administrativos, de fabricación, parqueadero, etc..

(55) Anexos. Para resguardar las instalaciones físicas cuenta también con. 54. personal de. seguridad y sistemas de seguridad industrial como son detectores de humo, sprinklers etc.. También cuenta con una sala de conferencia donde se. dictan charlas al. personal y se entrenan a los visitadores médicos, a los dueños de boticas y farmacias. 2.9 ADMINISTRACION DE LOS RECURSOS HUMANOS. La administración de los recursos humanos tiene el objetivo de asegurar que la empresa tenga el personal calificado para el funcionamiento efectivo de la producción.. La empresa tiene un grupo numeroso de personal estable en todas las áreas y que tienen ciertos beneficios como un mayor sueldo, comisariato etc. El método que se utiliza para la contratación de personal no estable es por medio de empresas tercerizadoras llamadas Manpower y Roclamesj estas empresas tienen convenios con empresas que solicitan trabajadores y empleados de diversas especialidades ( en este caso con Acromax quien. realiza una. selección de trabajadores de acuerdo a sus necesidades y al perfil que poseen).

(56) Anexos. 55. Cuadro # 18 Lista de los trabajadores que laboran en las diferentes dependencias Fuente : Departamento de Contabilidad. Autor : Romero Santos Andrés Manuel. Como podemos ver el total de trabajadores estables y no estables asciende a 220 teniendo el mayor número el área de Producción.. Uno de los problemas que más aqueja al departamento de Recursos Humanos es la poca o ninguna capacitación que se les da a los trabajadores en general, los sueldos son bajos y no existe un escalafón en donde se le de un sueldo al trabajador de acuerdo a su capacidad profesional, tampoco existe agilidad cuando se solicita un préstamo o un trámite cualquiera..

(57) Anexos. 56. 2.10 DESARROLLO TECNOLÓGICO ( INVESTIGACIÓN Y DESARROLLO). La compañía cuenta con un sub. departamento de investigación y desarrollo, en el departamento de control de calidad habiendo desarrollado diferentes productos, tales como: vitaminas, calcio, medicina para el Síndrome de inmunodeficiencia (SIDA) etc., que son para la exportación por ser de muy buena calidad y tener precios muy competitivos. Grafico #14 Logotipo de las buenas Practicas de Manufactura. Fuente : Departamento de Sistemas Autor : Romero Santos Andrés Manuel. Para obtener medicamentos de. calidad, además de emplear insumos. idóneos, equipos apropiados, instalaciones y metodologías seguras, se precisa de personal calificado y entrenado para el tipo de operaciones farmacéuticas en las que intervendrán.. En este sentido. las Buenas Practicas de Manufactura (BPM) son una. doctrina de trabajo que debidamente aplicada a cada situación particular, posibilitan la producción segura de medicamento..

(58) Anexos. 57. Recientemente la compañía adquirió un software llamado América y un sistema para roles de pagos llamado A.i.d.a y todo un sistema de red de sistemas con lo cual se agilita enormemente las transacciones que se realizan a través de todas las empresas distribuidoras en forma nacional e internacional con la finalidad de procesar los datos de los diversos departamentos entre si. Grafico # 15 Logotipo del Software del programa América. Fuente : Departamento de Sistemas Autor : Romero Santos Andrés Manuel.

(59) Anexos. 58. CAPITULO III. ESQUEMA DE LAS CINCO FUERZAS DE PORTER 3.1 INTRODUCCION. Es muy popular el enfoque para la planificación de la estrategia competitiva propuesto en 1980 por Michael Porter, en su libro Estrategia Competitiva el define a la competitividad como la capacidad que tiene un país para sostener e incrementar la participación en los mercados internacionales, con una elevación paralela del nivel de vida de la población. Grafico # 16. Competencia Potencial: Amenaza de integración hacia adelante. Proveedores: No tienen poder. Alta rivalidad: Alta rivalidad entre competidores. Compradores: Nivel de precio promedio mas bajo del mercado. Estructura de las cinco fuerzas de Porter Fuente : Libro de la competitividad de Michael Porter Autor : Romero Santos Andrés Manuel. Sustitutos: medicina genérica, medicina natural,.

(60) Anexos. 59. 3.2 MARCO CONCEPTUAL. Porter estableció un modelo para analizar el entorno de la empresa, pues según el afirma la competitividad se genera en las empresas y no en los países es por eso que vamos a analizar a la empresa desde este punto de vista En la competencia Industrial de las empresas existen cinco fuerzas que gobiernan su entorno para lograr una rentabilidad a largo plazo y medir sus recursos que se deben evaluar para lograr sus objetivos.. 3.3 RIVALIDAD ENTRE COMPETIDORES. Existen muchas empresas farmacéuticas en el país con una competencia muy intensa ya que últimamente se han establecido multinacionales con Sus distribuidoras es decir se han integrado hacia delante. Esta es realmente una amenaza que se considera alta para la organización, pues por otro lado se esta importando medicina de varios países vecinos como Perú y Colombia, se la adquiere en el mercado nacional de forma ilícita y a bajo precio y también con las siguientes particularidades:. •. Dudosa procedencia. •. No pagan impuestos. •. No pagan los gastos formales de las aduanas. •. Se falsean las declaraciones de los contenedores. 3.4 COMPETIDORES POTENCIALES.

(61) Anexos. 60. Representa una importante amenaza, que limita el margen de maniobra de los competidores existentes. La gravedad de las amenazas depende de la reacción de los competidores existentes y de las barreras de entrada existentes en la industria. Fundamentalmente la principal amenaza de competidores potenciales es que se integren hacia adelante, en este caso que las grandes transnacionales. dispongan de distribuidoras y que las instalen a nivel nacional y traigan productos de bajo precio y logren sacar del mercado a las existentes.. Las barreras de entrada en los sectores industriales dependen de factores tales como economías de escala, diferenciación de productos intensidad de requerimientos de capital, importancia de los efectos de la curva de la experiencia, facilidad de acceso a canales de distribución, a materias primas criticas, a la tecnología mas avanzada etc.. 3.5 PRODUCTOS SUSTITUTOS. Otra de las amenazas posibles son las fabricas de medicamentos genéricos ya que es conocido por todos que esta medicina es de bajo precio y cuya producción las venden mayormente mediante licitaciones al estado ecuatoriano..

(62) Anexos. 61. También están los productos de medicina natural y celular cuya comercialización se ha acentuado enormemente en los últimos tiempos, vendiéndoselos en las calles, parques etc., que muchas veces no son productos de marca registrada, y de dudosa procedencia y fabricación.. 3.6 PODER DEL COMPRADOR. Los compradores se consideran una amenaza cuando estos obligan a bajar los precios y son más exigentes en cuanto a servicio o calidad. Los productos de Acromax en su gran porcentaje son éticos y de buena calidad es decir que son recetados bajo prescripción del medico, en cuanto al poder del comprador este no tiene poder puesto que las empresas tanto nacionales como internacionales están protegidos por las leyes y que estas no favorecen a las grandes mayorías de la población.. 3.7 PODER DEL PROVEEDOR. Los proveedores son tanto nacionales como extranjeros y los convenios de negociación se desarrollan en un ambiente conveniente para ambas partes por lo que no están definidos como alto riesgo desde el punto de vista de la empresa.

(63) Anexos. 62. 3.8 PROVEEDORES DEBILES. Son aquellos que brindan a sus clientes la oportunidad de bajar los precios y exigir mejor calidad, o que se les prolongue el plazo de pago. En este caso en particular para el negocio son los dueños de talleres artesanales, proveedores de uniformes, pinturas, etc.. El punto mas importante de la cadena de valor, por cuanto se refiere a lograr una ventaja competitiva es que proporciona un marco para identificar y desarrollar una competencia distintiva. Es decir, el estratega se debe esforzar para conseguir una estrategia competitiva, logrando que su empresa se distinga en una o varias de las actividades antes mencionadas, de preferencia una primaria. Distinguirse significa llegar a ser tan excelente en algún sentido, las demás empresas tienen dificultad en imitarla. Por lo general, las competencias distintivas, en el caso de una actividad dada cualquiera, están basadas por conseguir ventaja por uno de los dos enfoques. El primero, el mas claro es el de los costos bajos, en cuyo caso la empresa transforma los insumos en forma barata de tal manera que incluso que aunque el precio (valor ) sea mas barato, existe un margen. El segundo caso es el de la diferenciación..

(64) Anexos. 63. CAPITULO IV. DIAGNOSTICO GENERAL 4.1. Diagnóstico de la empresa. Sobre la base del análisis realizado a la cadena de valor y al estudio de las actividades principales y de apoyo desarrolladas en la empresa se identificó los problemas que se presentan a continuación.. Las decisiones desacertadas en el proceso de compra han generado que existan demasiado tiempo de paralización de las maquinarias con el consiguiente retrazo en la fabricación de un lote de producción.. También debemos de anotar. las demoras en las reparaciones durante el. mantenimiento correctivo, en áreas vitales de producción y falta de planificación por parte de el departamento de producción.. 4.2. Identificación de los problemas. a) PROBLEMA EN LOGÍSTICA INTERNA. Origen : Departamento de compras Causa: Demora en trámite de compras, demora en cotizar compra demora en entregar por parte de proveedores. Efecto: Disminución de ingresos por bajo nivel de producción..

(65) Anexos. 64. b) PROBLEMA EN OPERACIONES. 1 Origen: Departamento de Producción (Área de Semisólidos) Causa: Equipo obsoleto, incumplimiento en plan de mantenimiento.. Efecto: Incumplimiento en entrega de lotes, atraso en plan de producción 2 Origen: Departamento de Producción (Área de Calderos) Causa: Defectos en funcionamiento del compresor de aire Efecto: Incumplimiento en proceso de blisteado de cápsulas y pastillas.. 3 Origen : Departamento de Producción (Área de Semisólidos) Causa : No se cumple con plan de mantenimiento, maquinas obsoletas, Efecto: Atraso en producción de lotes, tiempos improductivos. c) PROBLEMA EN LOGISTICA EXTERNA. Origen: Bodega de productos terminados Causa: Faltan unidades de transporte, poco espacio para embalar cajas Efecto: Demora en entregar lotes, disminución de ingresos, insatisfacción del cliente.. En la siguiente página se grafica mediante el modelo de causa y efecto de Ishikawa los problemas descritos..

(66) Anexos. 65. 4.2.1 ANÁLISIS Y REGISTROS DE CAUSAS QUE OCASIONAN EL PROBLEMA DIAGRAMA CAUSA- EFECTO. 4.2.1.1. FRECUENCIA DE LOS PROBLEMAS DETECTADOS EN EL ESTUDIO. De acuerdo al análisis de la cadena de valor (Capitulo III) se a efectuado un análisis tomando como base un mes específicamente el mes de Mayo del 2004.. Para el efecto se elaboró un cuadro con los cinco problemas detectados en la organización, con el propósito de identificar la incidencia de cada una de ellas.. Luego se trasladó a un cuadro de frecuencias, totales observados y registrados, en el cuadro, para cada problema detectado.. El diagrama de Pareto facilita una correcta toma de decisiones, para lo cual se efectuó un análisis de frecuencia, obteniendo la frecuencia relativa y la relativa acumulada, para poder graficar el diagrama.. 4.2.1.2. ANALISIS ECONOMICOS DELOS PROBLEMAS DETECTADOS. Siguiendo con el análisis de la cadena de valores de acuerdo al tiempo que se demora en la compra de los materiales para el abastecimiento e insumos de todas las áreas de la plan.

(67) Anexos. Cuadro # 19 Analisis de frecuencia. Autor : Romero Santos Andrés Manuel. Grafico# 18 Diagrama de Pareto. 160.000 160.000 140.000 140.000 120.000 120.000 fe 100.000 cufe 100.000 encu 80.000 en 80.000 cia cia 60.000 60.000 40.000 40.000 20.000 20.000 -. 120,00% 120,00% 100,00% 100,00% 80,00% 80,00% 60,00% 60,00% Serie2 Serie2 Serie1 40,00% Serie1 40,00% 20,00% 20,00%. 1. 1. 2. 3. 4. 2 3 4 problemas problemas. Autor : Romero Santos Andrés Manuel. 5. 0,00% 0,00% 5. 66.

(68) Anexos. 67. Los problemas principales denotados en el estudio son el costo por demoras en entrega y las demoras en la maquina Cálix Dupuy, ya que ambas representan el 85,59 % de la frecuencia en que han ocurrido los problemas.. Cuantificación de los problemas.- En siguiente cuadro se presentan los costos os que se han producido en los problemas analizados.. Cuadro # 20 Costo por demora en Entregas de Caja. Autor Andres Romero Santo. La pérdida anual que han generado los problemas encontrados en la empresa asciende a $ 378.526. DIAGNOSTICO DE LOS PROBLEMAS Los problemas principales se producen por el incumplimiento en la entrega de las cajas, tubos y cartones lo cual es ocasionado por diversos factores como son una política de compromiso con los proveedores sobre una base continua y que se llegue a acuerdos en entrega y precios..

(69) Anexos. 68. CAPITULO V PLANTEAMIENTO Y SOLUCION A LOS PROBLEMAS 5.1 PLANTEAMIENTO DE SOLUCIONES Los principales problemas detectados en el estudio que afectan en alto grado a la competitividad de la empresa ( 85,59 % de frecuencia de los problemas según el análisis de Pareto ) son los incumplimientos por demoras en entregas y demoras en la máquina que son actividades de Logístico Interna y Operaciones respectivamente.. En lo referente a. las actividades de Logística externa que es ocasionada. principalmente por la falta de unidades de transporte y mala distribución en el área de empaque.. 5.1.1 Detalle de solución No 1. Los costos por el retraso en la entrega del material por parte de los proveedores es muy alto y son factores que la empresa no los puede controlar ya que son agentes externos.. Sin embargo, si se puede evitar aquellos factores que están dentro de la empresa y que limitan su normal desarrollo.. 5.1.2. Detalle de la solución No 2. El problema derivado de la máquina obsoleta en donde se tiene altos costos por mantenimiento y reparación, tiempo de paro y baja producción , sin embargo, existen factores positivos como por ejemplo, que existe mercado para los productos y se puede incluso aumentar la producción..

(70) Anexos. 69. Cuadro # 21 Planteamiento de soluciones. Autor : Andrés Manuel Romero Santos. El cuadro indica lo que ya fue expresado en el párrafo anterior. En el siguiente numeral de este capítulo se procederá al desarrollo de las soluciones planteadas en este estudio..

(71) Anexos. 70. 5.2 DETALLE DE LAS SOLUCIONES. 1.- La solución No 1 es la realización de un plan de Compras vs. Consumo esto quiere decir puesto que ya se tienen los datos históricos de años anteriores (ver cuadro de ventas del año anterior 2003), se debe planificar el abastecimiento de los materiales e insumos necesarios para la normal actividad de la producción con anterioridad.. 2.- La realización de una carta de compromiso por parte de la empresa y los proveedores donde cada uno tenga sus obligaciones. para poder así. desenvolverse de una manera mas conveniente para ambas partes.. A continuación se presenta un plan de consumo que establece una correcta coordinación de lo que se consume y de lo que se debería planificar y comprar. Se empieza a planificar. el año anterior empezando desde el mes de Octubre. contando con el stock del mencionado período y se ve el consumo del primer trimestre del año en curso y tomando en cuenta que se debe de hacer la orden de pedido en la fecha indicada caso contrario el plan no surte efecto.. En este ejemplo vemos que se debe contar con un stock del año o periodo pasado y que debe compararse con el consumo del año en curso o trimestre del año 2004 en el mes de octubre del 2003 en la fecha de la semana del 27 al 31 existen (20.000 +45289) que existen en stock se hace el total de 65.289, ósea se compra un poco más por el desperdicio que existen.. Los cursos que el personal de compras realizará para su capacitación y los costos de los mismos son los siguientes:.

(72) Anexos. 71. Cuadro # 22 Programa de entrenamiento. Fuente : Romero y Asociados Autor : Andrés Manuel Romero Santos. Cuadro # 23 Costo de la propuesta del plan de consumo. Fuente : Romero y Asociados Autor : Andrés Manuel Romero Santos. El personal entrenado del área del Departamento de Planificación será el encargado de llevar a cabo la elaboración del plan de consumo.. 5.3 DETALLE DE LA SOLUCION No 2. En esta solución para el problema de la máquina envasadora de tubos y cremas satisfacer la demanda del mercado de los productos del área de semisólidos, la empresa plantea la adquisición de una máquina nueva con esto se espera reducir costos desperdicios y mayor productividad..

(73) Anexos. La maquina LLenadora de tubos Cálix Dupuy. 72. tiene de 20 a 25 años de. operación y los costos por reparación y mantenimiento son elevados, A continuación se da un cuadro de las características técnicas de la maquina.. Cuadro # 24 Datos técnicos de la maquina Kalix Dupuy (actual). Fuente : Farmagroup Autor :Andrés Romero Santos Se detalla también a continuación los costos en que se incurren por reparación y mantenimiento:. Cuadro # 25 Costos por reparación y mantenimiento. Fuente : : Farmagroup. Autor :Andrés Romero Santos Vemos que los costos por reparación y mantenimiento ascienden a la cantidad de $ 520 en lo que va del transcurso del año..

(74) Anexos. 73. Cuadro # 26. Costo de la maquina nueva. Fuente : : Farmagroup. Autor :Andrés Romero Santos Como podemos observar sobre todo la velocidad es bastante superior a la anterior y con eso se espera cubrir la demanda actual y futura. Cuadro # 27 Comparación de alternativa. Autor :Andrés Romero Santos Capacitación del personal. La cantidad de operadores y ayudantes a entrenarse son 5 personas en total teniendo asesoria la empresa hasta un año en que esta protegida la maquina por la garantía, a continuación se exponen los temas a tratarse en el curso:.

(75) Anexos. 74. Introducción a las Buenas Practicas de Manufactura (BPM), Procedimiento de operación manual y computarizado, calibración de mordazas, grupo dosificador, principales puntos de engrase y ajuste del plato principal. Cuadro # 28 Comparación de alternativas de solución. Autor :Andrés Romero Santos Se realiza una comparación de la producción de la maquina actual y la maquina propuesta y se puede apreciar el cuadro anterior que el ahorro es de. $ 25.138,16 por trimestre, si multiplicamos esta cifra por cuatro trimestre. nos da la siguiente cifra:.

(76) Anexos. 75. Cuadro # 29 Síntesis de alternativas de solución. Autor: Andrés Manuel Romero Santos. Ahorro anual = Ahorro trimestral x 4 trimestres. Ahorro anual = $ 25.138,16 x 4 trimestres. Ahorro anual = $ 100.552 Decisión sobre alternativas .- Se toma la decisión de invertir en la maquina nueva porque es la mas ventajosa, ofreciendo menores costos y mayor tiempo para su uso y mayor tiempo de servicio, ofreciendo también mayor operatividad en cuanto a su funcionamiento..

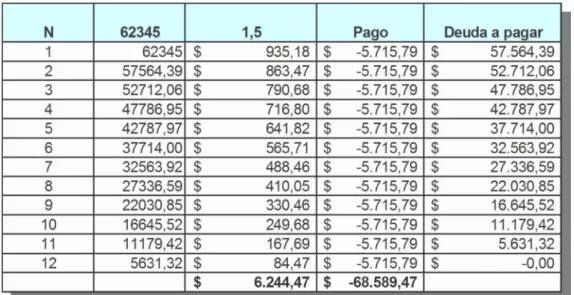

(77) Anexos. 76. CAPITULO VI ANALISIS DE LOS COSTOS DE LAS SOLUCIONES. 6.1 INVERSION. La inversión fija requerida para la implementación de la prepuesta es de $ 62.345 con una vida útil de 5 años de acuerdo a los datos proporcionados por el departamento de contabilidad.. Cuadro # 30. Inversión total de la propuesta. Autor: Andrés Manuel Romero Santos. 6.2 EVALUACION FINANCIERA. La evaluación financiera de proyectos de inversión se caracteriza por determinar las alternativas factibles u optimas de inversión utilizando los siguientes indicadores: El valor Actual Neto (VAN) La tasa interna de Retorno financiero ( TIR) Factor Beneficio/ Costo 6.2.1 FINANCIAMIENTO.

(78) Anexos. 77. El financiamiento para la inversión será adquirido a través de una institución bancaria de la localidad para el efecto se opera de la siguiente manera.. Pago =. Deuda..inicial * tasade. int eres.i 1 − (1 + tasade int eres) * −12. Pago =. 62345 * 1.50% 1 − (1 + 1.505)12 − 12. Pago = -5,57. Cuadro # 31 Detalle del préstamo. Fuente: Departamento de Contabilidad Autor: Andrés Manuel Romero Santos.

(79) Anexos. Cuadro # 32 Tabla de amortización del préstamo. Fuente: Departamento de Contabilidad Autor: Andrés Manuel Romero Santos. 6.3. FLUJOS DE FONDOS. Cuadro # 33 Cuadro de recuperación e perdidas. Fuente: Departamento de Contabilidad Autor: Andrés Manuel Romero Santos. 78.

(80) Anexos. 79. Los flujos de fondos mensuales establecen que la inversión total por 62.345 se realizan en el primer periodo mientras que los valores por recuperación de perdidas son de $ 269.620/ 12 = 22.468,33. 6.4 TASA INTERNA DE RETORNO. Obteniendo un VAN positivo y otro negativo se procede al aproximación dentro de estos márgenes hasta encontrar un van igual cero cercano a cero, las tasa mas cercanas se han estimado en 57 % y 58 % respectivamente.. Se obtiene el TIR de la siguiente manera con la interpolación.. TIR = I1+ (I2 –I1 ) [VAN1/ VAN1 – VAN2 ] TIR = 58 + (57 –58 )[ 165,63 /165,63 – 486,87 ]. TIR = 57,25. VALOR ACTUAL NETO. Con esta tasa, los valores por recuperación de perdidas que luego del periodo 59 es de $ 1.348,099,80 se determina el VAN.

(81) Anexos. Cuadro # 34 CUADRO DE CALCULO DEL TIR. 80.

(82) Anexos. 81. Cuadro # 35. Costo general de la propuesta. 5.6 COSTO –BENEFICIO. La relación Beneficio/Costo (B/C) muestra la cantidad de dinero actualizado que recibir el proyecto por cada unidad monetaria invertida. La cantidad determina el costo – beneficio.. B = $ 1.255.594,80. C = $ 78.065. Coeficiente Beneficio- Costo = $ 1.255.594,80/ $ 78.065. B/C = $ 15. Esto quiere decir que por cada dólar invertido se obtendrá un beneficio de $ 14 dólares esto expresa la factibilidad del proyecto..

(83) 82. Anexos. CAPITULO VII. IMPLEMENTACION. 7.1. PROGRAMACION DE LA PROPUESTA. La programación de la propuesta se la ha realizado utilizando como herramienta el Diagrama de Gantt, las actividades a seguir para poner en marcha la propuesta de solución a los problemas encontrados.. A. continuación. se. enumeran. las. actividades. a. desarrollarse. en. la. implementación del programa:. La financiación: Préstamo a una institución bancaria de la ciudad esta estimado en 13 días.. 7.1.1 Solución No 1: Entrenar personal de compras y bodegas. Se debe entrenar al personal de compras y bodegas en una institución de mandos medios o centros de asesoramiento como por ejemplo: Romero & Asociados, Idepro, etc.,estos cursos tienen una duración de aproximadamente dos semanas.. 7.1.2 Solución No 2:. Compra de maquinaria.. Se requiere de aproximadamente dos meses y desde la compra de la máquina hasta el montaje de la misma en la planta, entrenar al personal se llevará un tiempo de diez días hábiles aproximadamente, la duración de está actividad, está estimada en dos semanas, los costos para la realización del proyecto tienen una duración de 60 días y en el primer año la implementación de la propuesta es de $ 62.345.

(84) Anexos. 83. 7.2 CONCLUSIONES. La empresa Acromax cuya actividad principal es la producción de medicina de consumo humanos a través de los métodos de ingeniería, y con el análisis de la cadena de valor, las cinco fuerzas de Porter , Pareto, Diagrama de Causa y Efecto, técnicas de Ingeniería Económica etc. Se ha podido diagnosticar y cuantificar los problemas.. Los resultados del diagnostico fueron: El desabastecimiento de los materiales de empaque cajas tubos y cartones ; fallas continuas en la maquina envasadora de tubos y cremas en el área de Semisólidos, fallas continuas como son la paralización de. las maquinas y en los demás sistemas de. producción.. Se ha propuesto dos soluciones para disminuir las perdidas tanto en el área de compras como en el área de Producción:. Entrenar al personal de compras y bodega con el propósito de disminuir el faltante de materiales en el trimestre y así poder con el stock adecuado para el periodo en curso.. Adquisición de una maquina envasadora de cremas y tubos. Para realizar este propósito se necesita una inversión de $62.345 y unos gastos anuales de $ 2.320 en el primer periodo. El valor actual neto VAN que es mayor a la inversión inicial y la recuperación de la inversión es que es menor a un año y al tiempo de vida útil de la propuesta que es de 5 años, se expone la factibilidad del proyecto y la conveniencia de la inversión.. El coeficiente Costo - Beneficio pone e manifiesto pone de manifiesto que por cada dólar que se invierte para la ejecución de la propuesta, se obtendrá un beneficio de $14 dólares..

(85) Anexos. 84. 7.3 RECOMENDACIONES. Se recomienda a la empresa esta propuesta ya que se demuestra la factibilidad de la propuesta a través de los indicadores financieros y técnicos, y analizar la posibilidad de aumentar las ventas ya que la capacidad de la maquina lo demuestra.. En caso de implementarse algunas de las soluciones planteadas en este estudio, realizar el seguimiento adecuado para comprobar el desarrollo de la implementación y comprobar el cumplimiento de los objetivos de la organización.. Contratar la asesoría de un ingeniero industrial o en su defecto con tratarlo permanentemente para que realice estudios de capacidad de planta, producción y para que no existan demasiados paros de máquina..

(86) Anexos. BIBLIOGRAFIAS. LAURENCO FILHO RUY DE C.B. Control Estadístico de Calidad Editorial Paraninfo España 1974.. MICHAEL PORTER Estrategia Competitiva Editorial McGraw Hill 2da Edición Año 1996. RAMIREZ CORDERO JAVIER Breve Curso de Marketing para Mercado Abierto Editorial Trillas México 1993.. SALVENDY GAVRIE Biblioteca Del Ingeniero Industrial Volumen # 6 Editorial Limusa México 1990.. 85.

(87)

Figure

+2

Documento similar