Análisis de restructuración de manual de procedimientos del nuevo sistema contable: Proexpo S A

109

0

0

Texto completo

(2) ii. Repositorio Nacional En Ciencias Y Tecnología Ficha de Registro de Tesis/Trabajo de Graduación TÍTULO Y SUBTÍTULO: Análisis de Restructuración de Manual de Procedimientos del Nuevo Sistema Contable: Proexpo S.A. AUTOR: Tello Gomez Robinson Javier. TUTOR (A): Cortez Bailón Freddy Manuel. INSTITUCIÓN: Universidad de Guayaquil. FACULTAD: Ciencias Administrativas. REVISOR (A):. CARRERA: Contaduría Pública Autorizada GRADO OBTENIDO: Contador Público Autorizado FECHA DE PUBLICACIÓN:. N° DE PÁGS.:. ÁREAS TEMÁTICAS: Administrativo, Contable, Operaciones. PALABRAS CLAVES: Restructuración, Problemática, Reportes, Lineamientos, Reglamentos. RESUMEN: El presente trabajo de titulación, está basado en buscar una solución a una problemática que afecta no solo a esta empresa sino al resto de empresas que cuentan con un sistema obsoleto que en ocasiones no disponen de suficiente información que permita a sus directivos administrar de manera eficiente a la institución, por tal efecto se sugiere un análisis que permita a la empresa mejorar su efectividad. La causa más importante para que se genere este problema dentro de la empresa es la entrega de reportes en el tiempo no estipulado por la gerencia, aquí se establecen lineamientos que les permita presentar la situación financiera mensual en una fecha estipulada. El método de investigación que se utilizó es el análisis descriptivo, cualitativo y cuantitativo. El cual concluye que con la implementación del nuevo sistema contable mejore la generación de reportes y exista un mayor análisis de todas sus cuentas contables. N° DE REGISTRO: N° DE CLASIFICACIÓN: DIRECCIÓN URL: ADJUNTO PDF CONTACTO CON AUTOR: Tello Gomez Robinson Javier CONTACTO CON LA INSTITUCIÓN. SI ( x Teléfono: 0987943592. ). NO E-mail:. (. ). [email protected] Nombre: Unidad de Titulación de la carrera Teléfono: 04 596830 E-mail: [email protected].

(3) iii. Universidad de Guayaquil Facultad de Ciencias Administrativas Escuela de Contaduría Pública Autorizada. Licencia Gratuita Intransferible y no exclusiva para el uso no comercial de la Obra con fines no Académicos. Yo, ROBINSON JAVIER TELLO GOMEZ con C.I. Nº. 0940870561, certifico que los contenidos desarrollados en este trabajo de titulación, cuyo título es “ANÁLISIS DE RESTRUCTURACIÓN DE MANUAL DE PROCEDIMIENTOS DEL NUEVO SISTEMA CONTABLE: PROEXPO S.A.” son de mi absoluta propiedad y responsabilidad Y SEGÚN EL Art. 144 del CÓDIGO ÓRGANICO DE LA ECOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como fuera pertinente.. Robinson Javier Tello Gomez C.I. Nº. 0940870561. * CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS, CREATIVIDAD E IMNOVACIÓN (registro Oficial n. 899-Dic./2016) Artículo 114.- De los titulares de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos públicos de investigación como resultado de su actividad académica o de investigación tales como trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos, sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible y no exclusiva para el uso no comercial de la obra con fines académicos..

(4) iv. Universidad de Guayaquil Facultad de Ciencias Administrativas Escuela de Contaduría Pública Autorizada. Guayaquil, 16 de Enero de 2018. Certificación del Tutor. Ha sido nombrado EC. FREDDY MANUEL CORTEZ BAILÓN, MGS, tutor del trabajo de titulación: ANÁLISIS DE RESTRUCTURACIÓN DE MANUAL DE PROCEDIMIENTOS DEL NUEVO SISTEMA CONTABLE: PROEXPO S.A. certifico que el presente trabajo de titulación, elaborado por ROBINSON JAVIER TELLO GOMEZ, con C.I. Nº 0940870561, con mi respectiva supervisión como requerimiento parcial para la obtención del título de CONTADOR PÚBLICO AUTORIZADO, en la Carrera de CONTADURÍA PÚBLICA AUTORIZADA de la Facultad de CIENCIAS ADMINISTRATIVAS, ha sido REVISADO Y APROBADO en todas sus partes, encontrándose apto para su sustentación.. Ec. Freddy Manuel Cortez Bailón, MGS C.I. Nº. 0913079729.

(5) v. Universidad de Guayaquil Facultad de Ciencias Administrativas Escuela de Contaduría Pública Autorizada. Tema: Análisis de Restructuración de Manual de Procedimientos del Nuevo Sistema Contable: Proexpo S.A. Autor: Robinson Javier Tello Gomez Tutor: Ec. Freddy Manuel Cortez Bailón, MGS. Resumen Proexpo S.A. (Procesadora y Exportadora de mariscos S.A) es una empresa que se dedica al procesamiento y exportación de mariscos, su mayor inconsistencia se la identifica en el sistema contable que utilizan. El presente trabajo de titulación, está basado en buscar una solución a una problemática que afecta no solo a esta empresa sino al resto de empresas que cuentan con un sistema contable obsoleto que en ocasiones no disponen de suficiente información que permita a sus directivos administrar de manera eficiente a la institución, por tal efecto se sugiere un análisis que permita a la empresa mejorar su efectividad. La causa más importante para que se genere este problema dentro de la empresa PROEXPO S.A. es la entrega de reportes en el tiempo no estipulado por la gerencia, se establecen lineamientos que les permita presentar la situación financiera mensual en una fecha estipulada, considerando la parte tributaria como son las leyes y reglamentos establecidos por ente reguladores para este tipo de negocio. El método de investigación que se utilizó es el análisis descriptivo, cualitativo y cuantitativo, el mismo que se determinó mediante herramientas importantes como son la entrevista y la encuesta. Esto permitirá obtener información real de la situación actual de la empresa, en donde se determina la deficiencia de su sistema, el cual se concluye que con la implementación del nuevo sistema contable mejore la generación de reportes en menor tiempo y exista un mayor análisis de todas sus cuentas contables.. Palabras Claves: Problemática, Reportes, Lineamientos, Efectividad, Reglamentos..

(6) vi. University of Guayaquil Faculty of Administrative Sciencies School of Public Accountant Authorised. Theme: Restructuring Analysis of Procedures Manual of the New Accounting System: Proexpo S.A.,. Author: Robinson Javier Tello Gomez Advisor: Ec. Freddy Manuel Cortez Bailón, MGS. Abstract Proexpo S.A. (Processing and Exporting of seafood S.A) is a company that is dedicated to the processing and export of seafood, its greater inconsistency is identified in the accounting system they use. The present titling work is based on finding a solution to a problem that affects not only this company but also the rest of companies that have an obsolete accounting system that sometimes do not have enough information to allow their managers to manage efficient to the institution, for this purpose is suggested an analysis that allows the company to improve its effectiveness. The most important cause for this problem to arise within the company PROEXPO S.A. is the delivery of reports in the time not stipulated by the management, guidelines are established that allow them to present the monthly financial situation on a stipulated date, considering the tax part as are the laws and regulations established by regulators for this type of business. The research method used was descriptive, qualitative and quantitative analysis, which was determined through important tools such as interview and survey. This will allow to obtain real information of the current situation of the company, where the deficiency of its system is determined, which concludes that with the implementation of the new accounting system it improves the generation of reports in less time and there is a greater analysis of all your accounting accounts.. Keywords: Problematic, Reports, Guidelines, Effectiveness, Regulations..

(7) vii. Universidad de Guayaquil Facultad de Ciencias Administrativas Escuela de Contaduría Pública Autorizada. Certificado Porcentaje de Similitud Habiendo sido nombrado EC. FREDDY MANUEL CORTEZ BAILÓN, MGS, tutor del trabajo de titulación “ANÁLISIS DE RESTRUCTURACIÓN DE MANUAL DE PROCEDIMIENTOS DEL NUEVO SISTEMA CONTABLE: PROEXPO S.A.” certifico que el presente trabajo de titulación ha sido elaborado por ROBINSON JAVIER TELLO GOMEZ, con C.I. Nº. 0940870561, con mi respectiva supervisión como requerimiento parcial para la obtención del título de CONTADOR PÚBLICO AUTORIZADO. Se informa que el trabajo de titulación: “ANÁLISIS DE RESTRUCTURACIÓN DE MANUAL DE PROCEDIMIENTOS DEL NUEVO SISTEMA CONTABLE: PROEXPO S.A.”, ha sido orientado durante todo el periodo de ejecución en el programa antiplagio URKUND quedando el 2% de coincidencia.. https://secure.urkund.com/view/34231132-208098324268#q1bKLVayijbQMdQx0jHWMdEx1THTsYjVUSrOTM/LTMtMTsxLTlWyMt AzMDSwMDQ3tjA2NLSwNDIwMzStBQA=. Ec. Freddy Manuel Cortez Bailón, MGS, C.I. Nº. 0913079729.

(8) viii. Agradecimiento Agradecido primeramente con Dios por haberme permitido culminar una carrera universitaria con éxito, con alegrías y tristezas obteniendo nuevos conocimientos con el pasar de los semestres. Agradecido con mi familia que desde pequeño me supo inculcar principios para bien y que los he puesto en práctica con el pasar de los años hasta llegar hasta donde he llegado. A mi abuelita que ha hecho de mí una persona grata para la sociedad. A mi madre que con sus consejos me enseñó a mantenerme firme ante cualquier adversidad que se me presente.. Robinson Javier Tello Gomez.

(9) ix. Dedicatoria Dedico esta tesis en primer lugar a Dios por permitirme haber avanzado hasta el peldaño que he subido tomando en consideración que este no es el último, más bien es el primero de mi vida como profesional, anhelando alcanzar máximos rendimientos en cuanto a superación. A la mujer que estuvo pendiente de mí en los momentos más difíciles de mi vida, mi segunda madre, mi abuelita Leonor Simball. La mujer que me trajo al mundo para formar de mí una persona con valores éticos y morales, desarrollando en mi pensamientos con vista a un futuro profesional, mi madre Ivon del Roció Gómez Simball, mujer sabia, mujer de bien. Y la mayor satisfacción de dedicación es hacia mí mismo, logrando alcanzar una meta propuesta desde el comienzo de mi carrera universitaria, con la ayuda de todos los que estuvieron a mí lado, ahora puedo decir: Contador Público Autorizado Robinson Tello G.. Robinson Javier Tello Gomez.

(10) 1. Tabla de Contenido Repositorio Nacional En Ciencias Y Tecnología ........................................................ ii Licencia Gratuita Intransferible y no exclusiva para el uso no comercial de la Obra con fines no Académicos ................................................................................................. iii Certificación del Tutor ................................................................................................ iv Resumen....................................................................................................................... v Abstract ....................................................................................................................... vi Certificado Porcentaje de Similitud ........................................................................... vii Agradecimiento ......................................................................................................... viii Dedicatoria .................................................................................................................. ix Índice de tablas ............................................................................................................ 7 Introducción ................................................................................................................. 1 Capítulo I ..................................................................................................................... 3 El Problema.................................................................................................................. 3 Planteamiento del Problema ..................................................................................... 3 Formulación y Sistematización de la Investigación ................................................. 3 Formulación. ......................................................................................................... 3 Sistematización. .................................................................................................... 3 Objetivos de la Investigación ................................................................................... 4 Objetivo General. ................................................................................................. 4 Objetivos Específicos. .......................................................................................... 4.

(11) 2 Justificación.............................................................................................................. 4 Justificación Teórica. ............................................................................................ 4 Justificación Metodológica. .................................................................................. 5 Justificación Práctica. ........................................................................................... 6 Delimitación de la Investigación .............................................................................. 7 Hipótesis ................................................................................................................... 7 Variables .................................................................................................................. 7 Variable Independiente. ........................................................................................ 7 Variable Dependiente. .......................................................................................... 7 Capítulo II. ................................................................................................................... 9 Marco Referencial........................................................................................................ 9 Antecedentes de la Investigación ............................................................................. 9 Marco Teórico ........................................................................................................ 12 Manual de Procedimiento. .................................................................................. 12 Utilidades del Manual de Procedimiento. .......................................................... 13 Participación. ...................................................................................................... 13 Dinámica de Trabajo en Equipo. ........................................................................ 14 Organización del Manual de Procedimiento. ..................................................... 14 Referencias. ........................................................................................................ 14 Conformación del Manual de Procedimiento. .................................................... 14 Aprobación. ........................................................................................................ 15.

(12) 3 Revisión y Actualización. ................................................................................... 15 Buenas Prácticas del Manual de Procedimiento. ................................................ 15 Unidad Administrativa. ...................................................................................... 15 Introducción. ....................................................................................................... 16 Manual General. ................................................................................................. 16 Manual Especifico. ............................................................................................. 16 Manual de Organización..................................................................................... 16 Procedimiento. .................................................................................................... 17 Marco Contextual ................................................................................................... 18 Misión. ................................................................................................................ 18 Visión. ................................................................................................................ 18 Productos. ........................................................................................................... 19 Ubicación. ........................................................................................................... 19 Marco Conceptual .................................................................................................. 20 Manual. ............................................................................................................... 20 El Manual de Procedimiento. ............................................................................. 20 Evaluación de Control. ....................................................................................... 20 Auditor................................................................................................................ 20 Auditoria. ............................................................................................................ 21 Evidencia de Auditoria. ...................................................................................... 21 Auditoria Externa. .............................................................................................. 21.

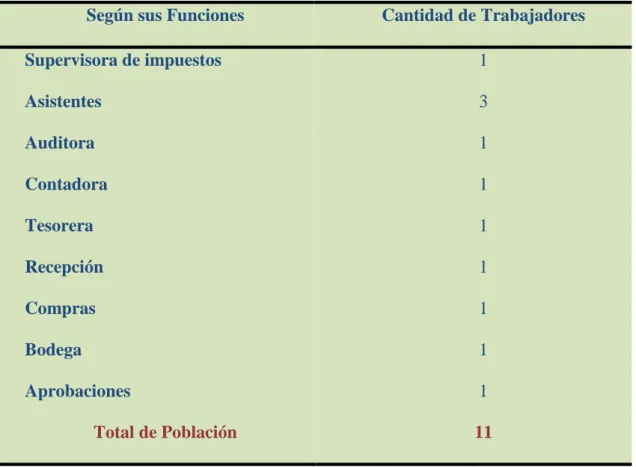

(13) 4 Auditoría Independiente. .................................................................................... 22 Papeles de Trabajo. ............................................................................................. 22 N.I.C. .................................................................................................................. 22 F.A.S.B. .............................................................................................................. 22 Control Interno. COSO. ...................................................................................... 22 Evaluación de Riesgo. ........................................................................................ 23 Actividades de Control. ...................................................................................... 23 Marco Legal ........................................................................................................... 24 Capitulo III. ................................................................................................................ 27 Marco Metodológico.................................................................................................. 27 Diseño de la Investigación ..................................................................................... 27 Tipo de la Investigación ......................................................................................... 27 Población y Muestra ............................................................................................... 28 Población. ........................................................................................................... 28 Muestra. .............................................................................................................. 29 Técnica e Instrumentos de Investigación ............................................................... 29 Encuesta. ............................................................................................................. 29 Entrevista. ........................................................................................................... 30 Entrevista. Análisis de Resultados ......................................................................... 32 Análisis de los Resultados. ................................................................................. 38 Encuesta. Análisis de Resultados ........................................................................... 39.

(14) 5 Análisis de los Resultados. ................................................................................. 53 Capitulo IV. ............................................................................................................... 54 La Propuesta .............................................................................................................. 54 Tema de la Propuesta ............................................................................................. 54 Justificación de la Propuesta .................................................................................. 54 Alcance ................................................................................................................... 54 Objetivos ................................................................................................................ 55 Objetivo General. ............................................................................................... 55 Objetivos Específicos. ........................................................................................ 55 Desarrollo de la propuesta. Propuesta de Organigrama ......................................... 56 Organigrama estructural propuesto para el departamento de contabilidad de la empresa Proexpo S.A. ................................................................................................. 56 Análisis de Organigrama Estructural.................................................................. 57 Flujo de Procesos Propuesto Área Contable .......................................................... 57 Análisis de Flujos de Procesos. .......................................................................... 59 Restructuración del manual de procedimiento de la empresa Proexpo S.A. ......... 60 Análisis: Manual de procedimiento a cargo de la Contadora General Karina Bararata ....................................................................................................................... 61 Análisis: Manual de procedimiento a cargo de la Supervisoras de Impuesto María Fernanda Balladares .................................................................................................... 66 Análisis: Manual de procedimiento a cargo del Asistente 1 Jazmín Bruque ......... 72 Análisis: Manual de procedimiento a cargo del Asistente 2 María Ayala ............. 81.

(15) 6 Análisis: Manual de procedimiento a cargo del Asistente 3 Wilson López .......... 85 Conclusiones Y Recomendaciones ............................................................................ 87 Conclusiones .......................................................................................................... 87 Recomendaciones ................................................................................................... 88 Referencias Bibliográficas ..................................................................................... 89 Notas ...................................................................................................................... 92.

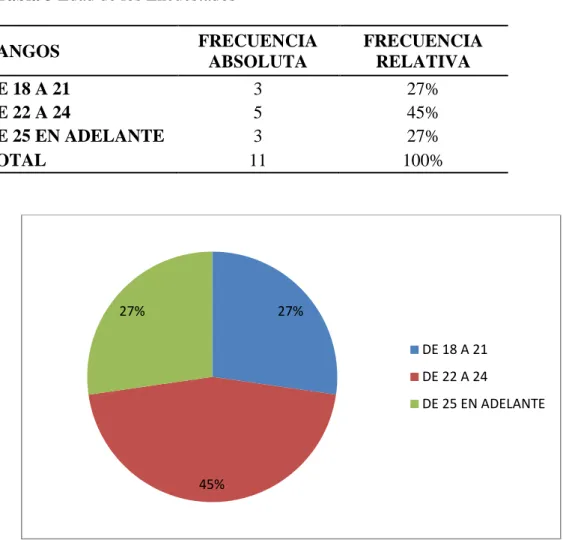

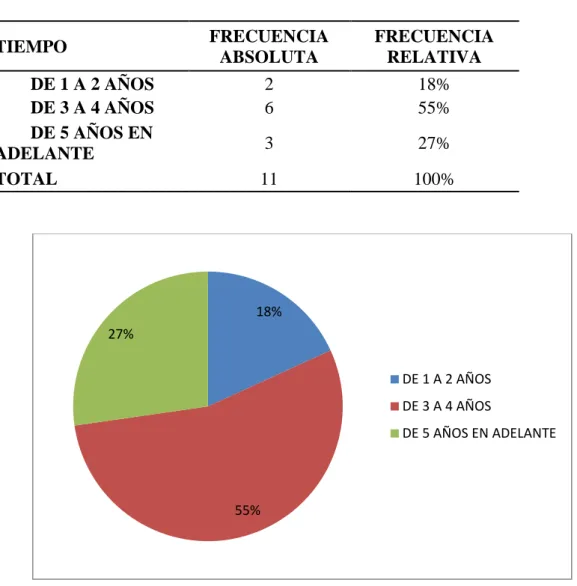

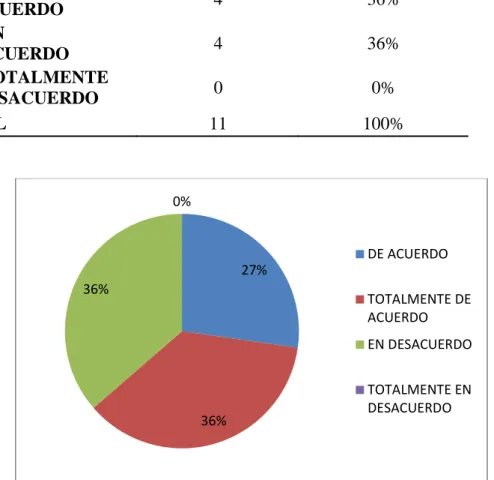

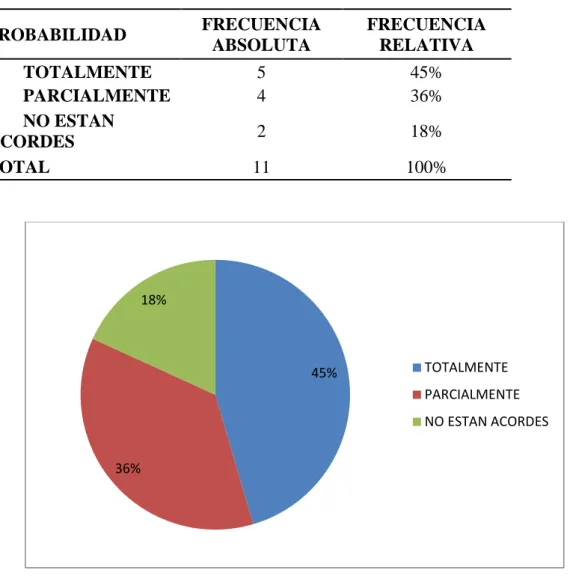

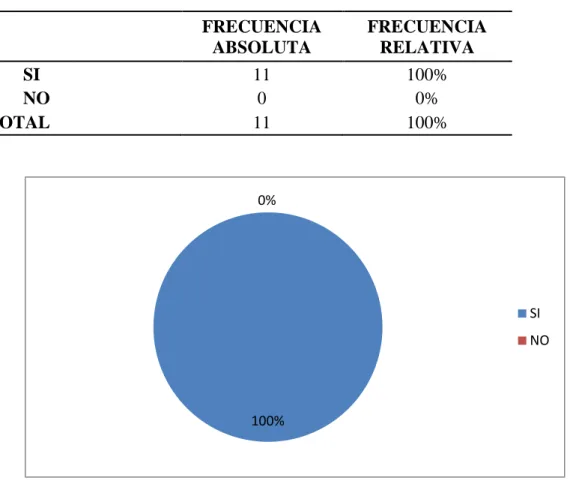

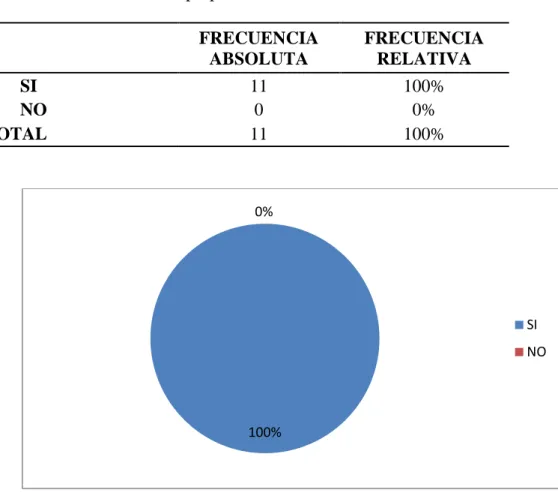

(16) 7 Índice de tablas Tabla 1 Operacionalización de las Variables ............................................................... 8 Tabla 2 Detalle de la Población ................................................................................. 28 Tabla 3 Edad de los Encuestados ............................................................................... 39 Tabla 4 Genero indistintos de los Encuestados ......................................................... 40 Tabla 5. Tiempo de Trabajo. ...................................................................................... 41 Tabla 6. Funciones a realizar. .................................................................................... 42 Tabla 7. Cargos Asignados. ....................................................................................... 43 Tabla 8. Manual de Procedimientos. ......................................................................... 44 Tabla 9. Sistema Contable Apropiado. ...................................................................... 45 Tabla 10. Rapidez Proceso de Información. .............................................................. 46 Tabla 11. Funciones y Responsabilidades. ................................................................ 47 Tabla 12. Agilidad del Pago. ..................................................................................... 48 Tabla 13. Desvío de Funciones. ................................................................................. 49 Tabla 14. Proceso de Facturación. ............................................................................. 50 Tabla 15. Optimización de Tiempo. .......................................................................... 51 Tabla 16. Revisión de Documentos. .......................................................................... 52 Tabla 17. Presentación de la Restructuración de los Procedimientos y Procesos que se establecieron en el departamento contable. ................................................................ 60.

(17) 8 Índice de Figuras Figura 1. Ejemplo de Manual de Procedimiento. ..................................................... 17 Figura 2. Ubicación de la empresa en mapa. ........................................................... 19 Figura 3 Ubicación de la empresa en satélite. .......................................................... 19 Figura 4. Edad de los encuestados. .......................................................................... 39 Figura 5. Genero indistinto de los encuestados. ....................................................... 40 Figura 6. Tiempo de Trabajo. ................................................................................... 41 Figura 7. Funciones a Realizar. ................................................................................ 42 Figura 8. Cargos Asignados. .................................................................................... 43 Figura 9. Manual de Procedimientos. ...................................................................... 44 Figura 10. Sistema Contable Apropiado. ................................................................. 45 Figura 11. Rapidez Proceso de Información. ........................................................... 46 Figura 12. Funciones y Responsabilidades. ............................................................. 47 Figura 13. Agilidad del Pago. .................................................................................. 48 Figura 14. Desvío de Funciones. .............................................................................. 49 Figura 15. Proceso de Facturación. .......................................................................... 50 Figura 16. Optimización de Tiempo. ....................................................................... 51 Figura 17. Revisión de Documentos. ....................................................................... 52 Figura 18. Imagen de Referencia de Presentación de un Manual para elaborar manuales de políticas y procedimientos. ........................................................................ 55 Figura 19. Organigrama Estructural. ........................................................................ 56 Figura 20. Flujo de Procesos empresa Proexpo S.A. ............................................... 59.

(18) 1. Introducción Con el avance de la globalización ha mejorado la capacidad de las empresas en poder integrar un nuevo sistema contable que se acople a la demanda de acuerdo al sector al que pertenecen y a su situación financiera, innovando sus procedimientos en la búsqueda de la eficacia al llevar a cabo sus procesos, obteniendo resultados positivos dentro del entorno del negocio. Los países que tienen la capacidad de poder tomar decisiones acertadas son los países que están más desarrollados. Todos los procesos, vistos desde la óptica de su internacionalización, interrelación e interdependencia se conceptúan como globalización. (Flores Konja, 2008) afirma. “En este escenario, la visión de globalización de la actividad económica incorpora características de complejidad, inestabilidad e incertidumbre”. Con el paso del tiempo se ha avanzado en la innovación de nuevas tecnologías, ampliaciones de nuevas infraestructuras, productos con menor costo y materia prima terminada de mejor calidad. Con la globalización se plantean nuevas hipótesis que afectan a los cambios a nivel contable, estos pueden ser en el sistema de contabilidad que lleva una empresa, también puede variar sus normas internas, leyes que establecen su constitución, enfocados en la sociedad que los rodea y la competencia entre países. Visualizando problemas que van cogidos de la mano con los valores morales y sociales, todo esto incurre en el avance de nuevas tecnologías en los países de menor desarrollo, en la actualidad se considera de mucha importancia los temas relacionados con la evaluación de capacitación de nuevas reformas y su impacto en los sistemas contables a nivel mundial, las NIIF (Normas Internacionales de Información Financiera) juegan un papel muy importante en la toma de decisiones de cada una de estas, dependiendo de los errores que existen en un manual de procedimientos existe la implementación de las normas. En el Ecuador se realizan.

(19) 2 diversos estudios y procesos para la elaboración de diferentes manuales de procedimientos, según sea este el caso o razón social para definir qué problemas surgen con los cambios que pueden darse a nivel contable, puede ser empresa de producción, de exportación o empresa manufacturera, sea cual sea esta debe seguir una norma regida por un ente regulador dentro del país. Se considera de suma importancia realizar un estudio organizacional debido a que proporciona una estructura organizacional o a su vez un manual de procedimientos de los procesos productivos de esta, por tal motivo se garantiza el cumplimiento efectivo de las actividades que se desarrollan. La empresa Proexpo S.A. se encuentra en el proceso de implementación de un nuevo sistema contable y por ende las funciones o procesos que están asignados para el asistente 1, asistente 2, asistente 3 y la supervisora de impuesto, serán restructurados. El sistema contable actual tiene un proceso poco recomendado ya que efectúa operaciones que en ocasiones se toman mucho tiempo en analizar o toma más tiempo para aprobar algunos procedimientos, con la implementación del nuevo sistema lo que se espera es que facilite la generación de reportes para un mayor y mejor análisis conforme a las diferentes cuentas que se manejan dentro del departamento contable, su estructura está establecida bajo lineamientos, procesos y procedimientos acorde al giro del negocio de la empresa. Teniendo como propósito la entrega final de los estados financieros en menor tiempo posible a la alta gerencia y por eso se considera necesaria la aprobación total de este nuevo sistema contable para todos los departamentos de la empresa PROEXPO S.A..

(20) 3 Capítulo I. El Problema Planteamiento del Problema La preparación de los estados financieros de la empresa PROEXPO S.A. (Procesadora y Exportadora de mariscos S.A), se realiza con varios días de retraso, debido a que se realizan revisiones de manera muy operativa y limitada, ya que el sistema contable utilizado carecía de las opciones que permiten obtener la presentación de informes, emisión de reportes, verificaciones de registros, emisión de comprobantes electrónicos, así como demora en el ingreso manual de facturas, lo que ocasiona dicho atraso en la presentación de la situación financiera mensual a los directivos de la misma para la toma de decisiones de manera oportuna y eficaz con respecto al giro del negocio. Por lo que el área contable requiere realizar una revisión exhaustiva a los procesos internos que permitan identificar las áreas críticas que no permiten realizar el cierre mensual hasta 20 días posteriores al fin de mes. Formulación y Sistematización de la Investigación Formulación. ¿La restructuración de manual de procedimiento del departamento contable permitirá mejorar los procesos internos del área, mediante la implementación del nuevo sistema? Sistematización. ¿Cómo se pueden originar bases o respaldos para la restructuración del manual de procedimientos dentro de la empresa PROEXPO S.A. por implementación del nuevo sistema contable? ¿Cómo se llevaría a cabo la elaboración y aplicación correcta del nuevo manual de procedimientos?.

(21) 4 ¿Cuál es el efecto que tendría la restructuración del manual de procedimientos del área contable en cada uno de los departamentos relacionados? Objetivos de la Investigación Objetivo General. Análisis de Restructuración de Manual de Procedimientos del Nuevo Sistema Contable: Proexpo S.A., que permita la entrega de los informes correspondientes que evidencien la situación financiera de la empresa de manera oportuna. Objetivos Específicos. Fundamentos teóricos que validen la importancia de la propuesta sobre el análisis de la restructuración de manual de procedimientos por implementación de nuevo sistema contable. Verificar la situación actual de la empresa, para identificar aquellos errores que conllevan al retraso de los balances, por medio de tabulaciones de encuestas y análisis de resultados de entrevistas. Análisis de la restructuración del manual de procedimientos del área contable por implementación de nuevo sistema contable para la empresa PROEXPO S.A. Justificación Justificación Teórica. Un manual de procedimientos permite registrar de formas metódica tanto acciones como actividades que permitan cumplir con las funciones de cada área de la empresa, este es el detalle secuencial de un conjunto de actividades, que constituyen la forma correcta de ejecutar un trabajo determinado, considerando los tiempos y recursos técnicos, humanos, tecnológicos, logísticos y económicos para alcanzar el óptimo desarrollo de las diferentes operaciones de la empresa en la búsqueda del logro de objetivos fijado..

(22) 5 Manual de procedimientos es un conjunto de normas que se establecen dentro de cada institución o empresa que se definen para establecer los programas o reglas en funcionamiento para el alcance de metas propuestas dentro de la empresa. (Gomez Ceja, 1997) afirma. “Es el documento que contiene la descripción de actividades que deben seguirse en la realización de las funciones de una unidad administrativa, o de dos o más de ellas. El manual incluye además los puestos o unidades administrativas que intervienen precisando su responsabilidad y participación”. (p.125) (Múnch, 2010) afirma. “Los manuales, de acuerdo con su contenido, pueden ser de políticas, departamentales, organizacionales, de procedimientos, específicos, de técnicas y de puestos. Los manuales son documentos que contienen en forma sistemática, información acerca de la organización”. Justificación Metodológica. En toda justificación debemos de explicar el porqué de la afirmación, en este caso es necesario realizar un análisis en la implementación del nuevo sistema dentro de departamento contable, así como también los informes de auditoría que son necesarios para fundamentar la adecuada implantación de procesos internos en base al análisis de los problemas o situaciones presentadas en la empresa PROEXPO S.A. En el presente trabajo de titulación, de manera específica se utilizará el método de investigación de análisis descriptivo, ya que, debido al requerimiento de la empresa sobre la implementación de un nuevo sistema contable existirán cambios en todo el proceso realizado en los diferentes departamentos de la misma. Las herramientas que se utilizaran para el presente tema de investigación será la Encuesta, porque permite tener una tabulación de los resultados y la Entrevista para poder conocer toda la información pertinente del lugar donde se encuentra la problemática a desarrollar..

(23) 6 “Los estudios descriptivos por lo general son la base de las investigaciones correlaciónales, las cuales a su vez proporcionan información para llevar a cabo estudios explicativos que generan un sentido de entendimiento y son altamente estructurados” (Hernandez Sampieri, 2010). Para el análisis descriptivo debemos de contar con información necesaria que se empleara al tomar de base, las teorías que fundamentan los conceptos, en este caso, de manuales de procedimientos que se pretenden vincular con la empresa, para el mejoramiento de los procesos contables y poder entregar los reportes en el tiempo esperado y sin inconveniente alguno, identificando el problema en general presentado en el departamento de contabilidad, con el análisis de información obtenida a través de las entrevistas que permitirá realizar el acercamiento de la evaluación del proceso anterior el cual realizan con dificultad. En la justificación metodológica nos encontramos con herramientas que serán útil para el desarrollo de manual de procedimiento en la empresa PROEXPO S.A., las cuáles serán de gran ayudara en la comprensión de datos precisos y estructurados de la actual situación que atraviesan los directivos de la empresa. Justificación Práctica. Las empresas están buscando ser competitivas para fundamentar el tema de desarrollo, a través de las empresas, dando el servicio de calidad dentro del giro del negocio que se desempeñe, tal es así que, en los diferentes departamentos como de: servicio, producción, etc., buscan poder alcanzar el liderazgo a través de implementar: reglas, instructivos y procedimientos que le permita tener una estructura de procesos definida en cada área, para el cumplimiento de estándares de calidad que actualmente se exigen en el mercado, las falencias detectadas en la empresa requieren de un ordenamiento formal de sus procesos con la finalidad de cumplir con las normativas vigentes para todas las empresas según sea su factor económico..

(24) 7 La empresa objeto de estudio requiere hacer una restructuración en su manual de procedimiento, identificando su punto más débil ya que, por la ausencia de un buen manejo de sistema para la elaboración de sus estados financieros, existe un retraso que no permite concluir los balances en el tiempo establecido por las empresa. Delimitación de la Investigación En el presente trabajo de titulación que lleva como título Análisis de restructuración de manual de procedimientos del nuevo sistema contable, se identifica que se encuentra delimitada de la siguiente forma. País: Ecuador Región: Costa Provincia: Guayas Cantón: Guayaquil Campo: Producción y administrativo Área: Contabilidad Espacial: El presente trabajo de titulación se desarrolla en la empresa PROEXPO S.A. ubicado en el km 23 vía a la Costa. Hipótesis El Análisis de Restructuración de Manual de Procedimientos del Nuevo Sistema Contable: Proexpo S.A. permitirá mejorar los procesos internos, con la finalidad de obtener los resultados que presenten la situación financiera de la empresa de manera oportuna dentro de los 10 días posteriores al cierre de mes. Variables Variable Independiente. Manual de Procedimientos. Variable Dependiente. Mejora en los procesos contables..

(25) Tabla 1 Operacionalización de las Variables. Variables Independiente Restructuración de manual de procedimiento. Dependiente. Mejora en los procesos contables. 8. Definición Conceptual Instrumento administrativo que contiene información de manera ordenada y sistemática. Es un conjunto de normas que se establecen dentro de cada institución, empresa o compañía. Definición Operativa Determinar las actividades específicas en cada proceso. Dar su respectiva asignación al cargo a la persona adecuada. Dimensiones. Indicadores. Ítems o Preguntas. Instrumentos. Técnica. Ayudan a las empresas para definir o fijar los programas o reglas que se pondrán en función en la empresa. Los responsables de efectuar los manuales de procedimientos en una organización tienen que delimitar su universo de trabajo para estar en posibilidad de actuar en él. Optimización de procesos. ¿Cual considera usted que sería el mayor problema en la presentación de los estados financieros?. Entrevistas. Cuestionario. Normalización de procesos internos en fin de que sean ejecutados de manera uniforme y con eficiencia. La gestión de mejora en los procesos es una actividad que siempre han sido utilizadas por muchas empresas para incrementar sus resultados y poder adaptarse al entorno competitivo. Alcanzar un objetivo para proponer mejoras, cumplir con la simplificación y estandarización de los procesos del negocio a partir de la evaluación de los impactos en la gestión de los procesos. Entrega puntual de los estados financieros. Reducción del tiempo de entrega de estados financieros. Verificación de resultados Validación de flujogramas. ¿Considera usted que con la restructuración del manual de procedimiento por la implementación del nuevo sistema contable, mejoraría el proceso de información acorde al tiempo, en la empresa PROEXPO S.A.? ¿Cuál es la fecha promedio para la presentación de estados financieros? ¿Pasos necesarios para la mejora de los procesos contables? ¿Qué cambios adoptarían para la mejora en los procesos contables?. Encuestas. Entrevistas Encuestas. Cuestionario.

(26) 9. Capítulo II.. Marco Referencial Antecedentes de la Investigación Para el presente trabajo de investigación se consultaron diferentes ejemplares de tesis: Según (RAMOS ANRANGO, 2011) En su trabajo de investigación titulado, “Propuesta de un Manual De Procedimientos Internos para el Departamento de Afiliación y Control Patronal de la Dirección Provincial del Instituto Ecuatoriano de Seguridad Social de Chimborazo”. Define como conclusión la existencia de una problemática total en el departamento de afiliación y control patronal del IESS, identificando su mayor inconveniente, la falta de un manual de procedimiento, por lo que se analiza la justificación que al aplicarlo logre una mejora total en la calidad de los servicios de los afiliados. Según (TORRES TORRES, 2015) En su trabajo de investigación titulado, “Diseño de un Manual de Control Interno aplicado al manejo de los Activos Fijos para la compañía camaronera FERASA S.A.”, refiere que a través de una evaluación que detalla los componentes del coso, se permita dentro de la organización, tener un mayor registro de lo que se compra y en general una mejor administración del capital que se maneja dentro de la compañía, con el único objetivo de alcanzar lo que se pretende. Con las encuestas realizadas al personal que labora en la compañía, se identificó puntos críticos, obteniendo como conclusión la falta de un manual de control interno y la carencia de eficiencia en el uso de los activos de la compañía ya que por esta falta no le permite a la compañía una buena toma de decisiones en el manejo de los activos fijos..

(27) 10 Según (ZAMBRANO BANCHON, 2011)En su trabajo de investigación titulado, “Diseño de un Manual de Procedimiento para el Departamento de Operaciones y Logística en la Compañía Circolo S.A. y su incidencia en el año 2011”, se establece como principal objetivo, la creación de un manual de procesos elaborando un estudio analítico y el análisis de los flujogramas en el área donde se encuentra la problemática de la compañía, obteniendo como conclusión de que luego del estudio de campo se identificaron una serie de debilidades, como por ejemplo no laborar bajo esquemas establecidos, los cuales ayudarían en el establecimiento de normas y procesos para la buena gestión de organización, con la finalidad de ponerlos en práctica en donde se encuentre el área afectada que es el departamento de Operaciones y Logística y se relaciona con la presente investigación, por ende es importante recalcar que la compañía Circolo S.A., opere con un buen sistema de administración y logística para lograr un excelente rendimiento de sus trabajadores alcanzando rentabilidad y competitividad para la planeación estratégica. Según (GONZALEZ DELGADO, 2015)En su trabajo de investigación titulado, “Manual de Procedimiento aplicado al control de la Unidad Administrativa Financiera de la Dirección Distrital 13D03 Jipijapa – Puerto López – Salud”, define como principal objetivo el diseño y elaboración de un manual de procedimiento, tomando en consideración que con la implementación del manual de procedimiento se analiza la mejora de eficiencia de la unidad, ganando optimización de tiempo en base a la reducción de actividades innecesarias y tiempos de espera entre cada proceso y se relaciona con la presente investigación, por tanto, la creación del nuevo manual permitirá que los proveedores reduzcan sus costos por concepto de movilización innecesaria, que le perjudica y le disminuye las utilidades de la compañía..

(28) 11 Según (ESCOBAR FIGUEROA, 2013)En su trabajo de investigación titulado, “El Diseño e Implementación de un Manual de Políticas y Procedimientos Contables para una empresa que fabrica cajas de cartón corrugado”, plantea como principal objetivo sistematizar las diversas políticas y procesos de trabajo de la empresa. Esto se refiere que se pretende uniformar las diversas operaciones que se manejan dentro de la misma, sirviendo de puente entre la gerencia y los trabajadores, haciendo que la comunicación sea efectiva, facilitando la asignación de funciones y de autoridad, con el adecuado manejo del manual de procedimiento. La delegación es asignada de una mejor manera y la autoridad no se duplica. Con la información obtenida a través del proceso de investigación, se llega a la conclusión de que la empresa se ha mantenido descuidada en el tema de la sistematización contable, ya que en el estudio de campo realizado se identificó que la empresa no cuenta con un manual de políticas y procedimientos contables, esto ocasiona que exista un desliz en sus actividades y operaciones y se generen atrasos e inconsistencias, lo que no permite tener claramente los lineamientos para realizar de forma correcta los asientos contables de acuerdo a las necesidades, esto implica que no se cuente con información contable, oportuna y confiable para la presentación de sus estados financieros a la gerencia..

(29) 12 Marco Teórico Manual de Procedimiento. (BERRIKUNTZA, TOKIKO;) Afirma, “Un manual de procedimiento es un documento en el que de manera ordenada y sistemática se recoge información fundamental de cada uno de los procesos administrativos: su significado, quien lo puede solicitar, la documentación a aportar, porque canales se puede tramitar, las obligaciones económicas que se derivan, el tiempo de tramitación, y el marco legal en el cual se soportan todos sus registros contables, facilitando, en su caso, los modelos de documentos necesarios para su cumplimiento”. (FRANKLIN FINCOWSKY), En su observación acerca del contenido de un manual de procedimientos, “Se identifica con: a) Logotipo y nombre de la organización. b) Denominación del manual (general o específico). c) Lugar y fecha de creación. d) Número de páginas. e) Información actualizada. f) Unidades responsables de la creación del manual, su revisión y/o autorización”. De igual forma dentro del manual de procedimiento encontramos lo que es el prólogo que significa la presentación que hace del manual alguna autoridad de la organización, preferentemente del más alto nivel jerárquico como puede ser la gerencia. (REYES PONCE)Afirma, “El concepto de un manual de procedimiento es de uso empírico, variable y de fácil comprensión y estos pueden estar presentados en folletos, libros, carpetas, etc., en los que de manera fácil se concentran de forma sistemática, una serie de elementos administrativos para un mismo fin que se desee alcanzar y en el cual.

(30) 13 se pretenda orientar y uniformar la conducta que se existe entre cada grupo humano en la empresa”. En un manual de procedimientos se presentan sistemas y técnicas especializadas en donde se señala el proceso a seguir para lograr el objetivo que sea presentado por la gerencia de la organización. Un procedimiento por escrito se denomina establecer debidamente un proceso estándar para el logro de un determinado objetivo que a futuro mejorara la rentabilidad de la organización. (GRAHAM KELLOG)Se refiere que: “Un manual de procedimiento es un conjunto de documentos que partiendo de los objetivos fijados y las políticas implantadas para lograrlo, señala la secuencia lógica y cronológica de una serie de actividades, en el cual se indica quien será el encargado de desempeñarlo, que actividades se han de realizar y la justificación de todas y cada una de ellas, en forma tal que constituyen una guía para todo el personal que hará uso del mismo”. Utilidades del Manual de Procedimiento. Dentro de las utilidades del manual de procedimientos además de ayudar a la racionalización de los procesos, se facilita el tránsito de la administración de la gestión de los procesos. Participación. En el proceso de elaboración de elaboración de un manual de procedimientos se considera necesaria la participación de los trabajadores que forman parte de los diferentes departamentos de la unidad administrativa responsables de cada uno de sus procesos, estas son los responsables que mejor conocen como se llevan a cabo los procedimientos dentro de la unidad, cuáles son las consecuencias que se derivan de la misma, su contenido e incluso describen cuales son las oportunidad de mejora que se pueden implementar..

(31) 14 Dinámica de Trabajo en Equipo. Un manual de procedimiento debe ser correctamente elaborado mediante dinámica en equipo de trabajo, en el cual se de aprobación y procure el consenso para la toma de decisiones, haciendo observación que en algunos procesos que varían, son de voluntad propia de las partes que están involucradas en el manual de procedimiento de la organización. Existen dos niveles que se desarrollan en el trabajo en equipo, estas son: El equipo de las unidades administrativas responsables de los procedimientos, que está formado en su mayoría por personas pertenecientes a la organización y el equipo de dirección, mediante la designación de un equipo de coordinación que conviene. Organización del Manual de Procedimiento. Después de que se designe el equipo de coordinación, el siguiente paso será el de reunirse para definir objetivos, delimitar el funcionamiento de cada uno de los departamentos, asignación de función para cada uno de los trabajadores, con la única finalidad de planificar, consensuar y aceptar el cronograma de trabajo propuesto por la gerencia diseñado para la creación del manual de procedimiento. Referencias. Para el caso de las referencias se considera necesario adjuntar documentos que nos indiquen a que departamento pertenece junto con los diagramas correspondientes al proceso de elaboración del manual de procedimiento. Conformación del Manual de Procedimiento. En el caso de los manuales de procedimientos se determina que están conformados de acuerdo a las necesidades de la empresa su contenido pero su ordenamiento debería ir de la siguiente manera: Portada, primera página, índice, prologo, reproducción del manual, también debe de contar con fuentes y su correspondiente glosario de términos y finalmente sus anexos en el cual se detallan todas las cosas que se consideran.

(32) 15 importantes. Se considera recomendable que el manual de procedimiento se conforme físicamente también como documento digital, navegable para que sea fácil comprender, con un índice muy bien estructurado y todas sus referencias a documentos auxiliares. Aprobación. Con la finalidad de obtener mayor veracidad y relevancia en un manual de procedimiento, se recomienda que sea aprobado formalmente, una vez que la administración de por concluido su trabajo de restructuración del manual de procedimiento, el cual se lo ha establecido por medio del análisis emitido por los asistentes o los que conforman la organización, que son los responsables de lo que se realiza ya sea en el ámbito legal o económico. Revisión y Actualización. En un manual de procedimiento deben existir herramientas que necesitan ser actualizadas conforme a la administración vigente de la organización y a la realidad social existente en el tiempo exacto que ha sido desarrollado. Se recomienda necesario que por parte de la gerencia de la organización se lleve a cabo la identificación de mejoras en los procesos o procedimientos para obtener de ellos mayor eficiencia para la organización. Buenas Prácticas del Manual de Procedimiento. Se denomina buenas prácticas en una organización a la serie de actuaciones que se han comprobado que resultan efectivas y eficaces en el momento de aplicarlas, y que por ende todo aquello suscrito se convierte en un ejemplo a seguir para todas las organizaciones. Unidad Administrativa. Una unidad administrativa es una estructura en el cual se cuenta con recursos apropiados para llevar a cabo sus funciones y actividades propias de los trabajadores..

(33) 16 Introducción. Se llama introducción a una pequeña exposición de lo que es un manual de procedimiento, como está conformada su estructura, cuáles son sus propósitos por el que está siendo creado, bajo que ámbitos de aplicación serán establecidos y su necesidad de mantenerlo vigente. Un manual de procedimiento debe tener un contenido que es la lista de los procesos que se llevaran en efecto. Manual General. Se deben incluir todos los procesos de toda la organización. Manual Especifico. En el caso de un manual específico solo debe de considerarse los procedimientos de un área o una unidad administrativa. Manual de Organización. Se llama manual de organización a la concentración de las cartas de descripción de métodos que se emplearan en un manual de procedimientos, también es el registro de informes e instructivos que se utilizaran para la buena orientación de los miembros de una organización. En el manual de organización se obtiene la responsabilidad de organizar, delegar, supervisar y vitalizar las funciones asignadas para cada personal de la misma organización. Los manuales de organización son elementos básicos de referencias en la empresa, para obtener la eficacia en los procesos estipulados para la organización. Por medio de estos manuales se pueden establecer los deberes y los derechos del personal, cuáles son sus responsabilidades, su reglamento interno, políticas y objetivos de la organización, de una forma sencilla, directa y autorizada..

(34) 17 Procedimiento. Es la descripción de las diferentes operaciones realizadas en una organización, o también se las denomina presentación por escrito, que no son nada más que la presentación en forma narrativa y secuencial acerca de cada una de las funciones y procesos que se efectuarán dentro de la misma organización. Un manual de procesos o procedimiento debe contar con diferentes diagramas de flujos, en estos diagramas también denominados flujogramas, se representa de manera gráfica, como se realizan las operaciones de un procedimiento, también se puede demostrar las áreas o cargos que intervienen en cada operación descrita.. Figura 1. Ejemplo de Manual de Procedimiento..

(35) 18 Marco Contextual PROEXPO S.A. (Procesadora y Exportadora de Mariscos S.A.), es una empresa ágil y moderna, se enfoca siempre en la búsqueda de los mejores procesos de trabajo para garantizar la calidad de nuestros productos y la satisfacción de nuestros clientes, con la identificación de un porcentaje de mayor rentabilidad para nuestros accionistas y mejores resultados para nuestros negocios, con el cual logramos alcanzar el objetivo bajo rigurosos controles de seguridad y de calidad que se ponen en efecto dentro de la empresa. La empresa Proexpo S.A., inició sus actividades en el año 2009 como empacadora y exportadora de camarón, en las instalaciones de la Compañía Polebrook, sus directivos son pioneros de la industria camaronera y han estado trabajando en el área de acuacultura por muchos años, tanto en el área de producción como de exportación de camarón. Misión. Ser reconocidos globalmente a mediano plazo, como una empresa empacadora de alta calificación y rendimiento para la eficaz comercialización de nuestros productos, mejorando nuestra productividad y rentabilidad. Ser líderes, sabiendo que esto se logrará a través de una diferenciación en el manejo del camarón y la calidad de nuestro producto. Esto lleva a ser competitivos en este negocio y ofrecer de mejor manera nuestros productos al diverso mercado mundial. Visión. La empresa se anticipa y supera las necesidades de sus clientes, desarrolla su negocio con altos estándares de calidad, apoyado en un equipo de trabajo comprometido y tecnología adecuada. La meta es responder a las necesidades de la constante evolución de los mercados de manera eficiente en función a los costos, por lo tanto, la empresa se.

(36) 19 encuentra a la vanguardia para lograr que el camarón alcance la más alta calidad y ser líderes en su producción. Productos. La empresa Proexpo S.A. asume el compromiso de asegurar la calidad de sus productos, con el único objetivo de satisfacer las necesidades de sus clientes, estableciendo como política a nivel de sus directivos, el desarrollo de las diferentes actividades como la implementación del sistema y la restructuración del manual de procedimientos con el que cuentan. Ubicación. Km. 23 1/2, vía a la Costa, Mz. 128, Solar 1 a dos kilómetros del peaje, Guayaquil. Figura 2. Ubicación de la empresa en mapa.. Figura 3 Ubicación de la empresa en satélite..

(37) 20 Marco Conceptual Manual. Un manual es un documento elaborado de forma sistemática, en el cual se detallan todas las actividades que se desarrollaran dentro de una organización, empresa o compañía, y el proceso en el cual deberán de realizarse, estas pueden ser en forma conjunta o separada, con el único propósito de ampliar y tener una claridad efectiva de lo que significa un manual. El Manual de Procedimiento. El manual de procedimiento corresponde a uno de los componentes del sistema de control interno, el cual es elaborado para analizar una serie de información, detallada de forma ordenada, sistemática e integral de todas las instrucciones, responsabilidades e información sobre políticas, funciones, sistemas y procedimiento de las distintas operaciones o actividades que se realizan en una organización. Evaluación de Control. La evaluación del sistema de control interno por medio de los manuales de procedimiento, afianza las fortalezas de una empresa u organización, frente a la gestión. En razón de esta importancia que adquiere el sistema de control interno para cualquier entidad, se considera necesario el levantamiento de información sobre procedimientos actuales, los cuales son un punto de partida y el principal soporte para poner en efecto los procedimientos a seguir. Auditor. Se denomina auditor a la persona que lleva la responsabilidad final y total de la auditoria dentro de una organización o empresa..

(38) 21 El termino auditor también se usa cuando se van a referir a una firma de auditoría para facilidad de referencia, el termino de auditor es recomendado para usarse en todas las NIAS cuando se describe tanto auditoria como servicios relacionadas que puedan prestarse. Auditoria. La definición de auditoria se establece mediante la investigación, consulta, revisión, verificación y la evidencia aplicada en la empresa. Es un examen realizado por el personal calificado e independiente de acuerdo con las normas de contabilidad; con el fin de esperar una opinión favorable que muestre lo acontecido en el negocio. Auditoria es la verificación de toda la información recabada dentro de la organización o empresa por parte del personal adecuado, para realizar auditorías internas o en el caso de que se contraten auditores externos que también está permitido en una organización. Es la valoración de todas las operaciones de una empresa, de forma analítica objetiva y sistemática, con el fin de determinar si se ponen en efecto las políticas y procedimientos, si se ponen en práctica las normas establecidas, si se utilizan los recursos de forma eficaz y si los objetivos de la organización se han alcanzado para así con este procedimiento obtener resultados que fortalezcan el desarrollo de la empresa u organización. Evidencia de Auditoria. Se denomina evidencia a la información recogida que obtiene la persona auditora para con eso obtener conclusiones en las cuales sustenta su opinión. Auditoria Externa. Observación y verificación de las transacciones de las cuentas contables, informes o estados financieros, correspondientes al periodo en el que se presente, haciendo la.

(39) 22 evaluación de conformidad o haciendo cumplir con las disposiciones legales internas vigentes que se manejan en el sistema de control interno contable de toda organización. Auditoría Independiente. En este caso representa toda la auditoria externa que se realiza, puede estar conformada por organizaciones o entidades privadas, mixtas y otras maneras de formar asociaciones económicas, sector estatal y cooperativo, aquellas organizaciones o asociaciones, personas naturales y jurídicas que hagan la contratación de este servicio de auditoría independiente. Papeles de Trabajo. Se denomina papel de trabajo al conjunto de cedulas y anexos o documentos en el cual el auditor registra los datos y la información obtenida durante su examinación, los resultados son las pruebas realizadas y la descripción de las mismas. N.I.C. En sus siglas Normas Internacionales de Contabilidad, se rigen bajo principios de contabilidad generalmente aceptados. F.A.S.B. En sus siglas representan: Normas de Contabilidad Financiera, estas son aplicables para la formulación y sistematización de cualquier tipo de procedimiento, para la presentación e interpretación de toda la información de la situación financiera de toda empresa el cual su principal responsable es la gerencia de la empresa. Control Interno. COSO. Es un proceso administrativo que se lleva a cabo por el cuerpo colegiado más alto de una organización como por ejemplo el consejo de administración o la alta gerencia, diseñado para dar seguridad razonable del cumplimiento de los objetivos dentro de la organización. Este es un proceso efectuado por la gerencia y demás personal de la.

(40) 23 unidad para lograr los objetivos propuestos y que exista veracidad de la información financiera, efectividad, eficiencia y economía en las operaciones y en el cumplimiento de las leyes y regulaciones aplicables, siendo la máxima autoridad la responsable de que se ejecute su implementación, aun cuando el departamento de control se encuentre por niveles inferiores de la entidad. Evaluación de Riesgo. La evaluación de riesgo se la pondrá en práctica, siempre y cuando se identifiquen todos aquellos elementos o circunstancias que podrían impedir que la empresa alcance sus objetivos propuestos. Actividades de Control. Se la define como políticas y procedimientos. También se establece que las actividades de control son las acciones que realizan las personas para implementar la política dentro de una organización, para lo cual se asegura que se está llevando a cabo las directivas administrativas identificadas como necesarias para manejar los riesgos..

(41) 24 Marco Legal Según (REGLAMENTO DE LA LEY ORGANICA DE LA CONTRALORIA GENERAL, 2003) Art. 1.- El control. “La Contraloría General del Estado, de acuerdo con los estatutos de la constitución, establecidas mediante las bases legales bajo los reglamentos del estado, es el encargado de llevar el control en base a las técnicas y modalidades de auditoria, con la única finalidad de verificar y evaluar y analizar las gestiones administrativas, financieras y operativa cuando corresponda”. Según (LEY ORGANICA DE REGIMEN TRIBUTARIO INTERNO - LORTI, 2004) Art. 1.- Objeto del impuesto. “Se establece el impuesto a la renta global que posean las personas naturales, las formaciones de sociedades ya sean nacionales o extranjeras, de acuerdo con las disposiciones de la presente constitución”. Art. 3.- Sujeto activo, refiere que: “Se denomina sujeto activo de este impuesto, al estado, ya que este será administrado a través del servicio de rentas internas”. Art. 4.- Sujetos pasivos, señala: “Se denomina sujeto pasivo del impuesto a la renta a todas las personas naturales que estén o no estén obligadas a llevar contabilidad, los grupos o sociedades nacionales o extranjeras, que estén situadas dentro o fuera del país, y que posean ingresos de acuerdo a las disposiciones de esta constitución”. Art. 16.- Base imponible, señala que: “En general, la base imponible está formada por el total de ingresos ordinarios y extraordinarios que estén grabados con impuesto, menos el total de devoluciones con los descuentos, los costos y los gastos y las deducciones que sean imputables referentes a los ingresos”. Art. 19.- Obligación de llevar contabilidad: “Los que tienen la obligación de llevar contabilidad y la obligación de declarar impuestos en base a los resultados que demuestren todos sus resultados son las sociedades, también tendrán la obligación todas las personas naturales que al primero de enero cuenten con un capital o cuyos ingresos.

(42) 25 brutos o gastos anuales, sean superior a los límites que sean establecidos en el reglamento, incluyendo las personas naturales que se dediquen a las actividades agrícolas, pecuarias o similares”. Art. 20.- Principios generales, indica que: “La contabilidad se registrara por partida doble, en el idioma castellano y representado en dólares de los estados unidos de américa, teniendo en cuenta los principios contables de general aceptación, para registrar todos los movimientos económicos y determinar el estado de toda la situación financiera y los resultados que son imputables al ejercicio impositivo”. Art. 21.- Estados financieros, se refiere: Todos los estados financieros servirán de base para la presentación de las declaraciones de impuestos, también estos servirán para la presentación ante la Superintendencia de Compañías y para la Superintendencia de Bancos y Seguros según sea el caso que se maneje, los entes financieros y los organismos del sector público, para cualquier trámite, necesitan conocer toda la situación financiera de la empresa, para exigir la presentación de los mismos estados financieros que son necesarios para los fines tributarios”. Según (CONSTITUCIÓN DE LA REPUBLICA DEL ECUADOR, 2008)en su Art. 15.- se refiere que: “En los sectores público y privado, el país promoverá el uso de tecnologías ambientales y propone alternativas que no contaminen al país y que sean de bajo impacto, la soberanía energética no se abastecerá en detrimento de la soberanía alimenticia, ni tampoco tendrá repercusiones en lo que respecta al derecho de agua, que es un derecho de todos”. Art. 33.-“El trabajo es un derecho y un deber social, y un derecho económico, fuente de realización personal y base de la economía. El país garantizará a las personas trabajadoras el pleno respeto a su dignidad, una vida decorosa, salarios y retribuciones justas y el desempeño de un trabajo saludable y libremente aceptado”..

(43) 26 Art. 194.- refiere: “La Fiscalía General del Estado es un organismo autónomo de la Función Judicial, único e indivisible, funcionará de forma concentrada y tendrá autonomía administrativa, económica y financiera. La Fiscal o el Fiscal General es su máxima autoridad y representante legal y se actuará con sujeción a los principios constitucionales, derechos y garantías del debido proceso”..

(44) 27 Capitulo III.. Marco Metodológico. Diseño de la Investigación El presente trabajo de titulación se enfoca en la observación y exploración de procesos, porque se pone en práctica un nuevo sistema contable, el cual va a facilitar la entrega de estados financieros en menos tiempo y a su vez se realiza una metodología de investigación considerando el aspecto descriptivo, cualitativo y cuantitativo, la cual será obtenida a través de herramientas importantes como son las encuestas y entrevistas realizadas al personal tomado como muestra en el presente trabajo de investigación para clarificar el problema, para poder aplicarla, poniendo en funcionamiento toda la información recabada. Tipo de la Investigación Después de haber establecido la problemática de nuestro estudio, los objetivos que se anhelan alcanzar y toda la parte operativa con la que se cuenta, procedemos a definir la metodología, como; tipo de investigación descriptiva, ya que, este método de investigación ayuda a realizar un análisis mejorado en cuanto a lo que se está investigando, que es la implementación de un sistema poco conocido, para descubrir el camino hacia el objetivo propuesto, alcanzando abrirse paso hacia otro tipo de investigación más compleja. Según (Hernandez Sampieri, Metodologia de la Investigacion) refiere que: “La investigación exploratoria, se realiza para expandir un tema o problemática que ha sido poco estudiado o nada complementado, del cual se tienen dudas o no se ha revisado antes”..

Figure

+7

Documento similar