Autentificación biométrica en tarjetas inteligentes para aplicaciones financieras

104

0

0

Texto completo

(2) 11. Resumen En este trabajo se desarrolla la Implementación y Evaluación de un Algoritmo de Autenticación Biométrica de Huella Digital para Tarjetas Inteligentes para aplicaciones bancarias enfocado en la tecnología actualmente en uso en América Latina. La implementación se ayudó de las herramientas del procesamiento de imágenes proporcionadas por el software de aplicación Matlab. La plataforma de la tarjeta inteligente fue la Javacard y d lenguaje de progrnmación utilizado en las interfases con el usuario fue Java en su versión 1.5.0. El procesamiento de imágenes se realizó utilizando Matlab para conseguir una imagen final binarizacla y adelgazada con líneas de 1 píxel de ancho utilizando Matlab. Posteriormente se evalúa esa imagen por medio de las librerías de Java Advanced Image (JAI) para extraer en un archivo de texto las minucias encontradas, registrando su posición en X, Y y ángulo de inclinación con respecto a sus siete vecinos más próximos. Esta información es la que finalmente se almacena en la smartcard y se le conoce corno "minucia original". Para la evaluación de una minucia candidato, se sigue el mismo proceso de procesamiento por medio de IVlatlab y JAI que con la minucia original. Una vez obtenido el archivo de texto con la información de las minucias detectadas se envía a la tarjeta inteligente. La tarjeta inteligente cuenta entonces con la minucia original cargada previamente y tiene una minucia candidato. Lo que realiza entonces es una comparación de ambas minucias utilizando un algoritmo que se describe en el capítulo 3. Durante la fase de pruebas se utili,'.;ó la base de datos biornétrica proporcionada por el Fingerprint Verification Competition (FVC2002), debido a que proporciona gran variedad de imágenes con diferente calidad y rotación. Se desarrolló una aplicación para automatizar las pruebas, pues se tuvieron que realizar 13,824 comparaciones para obtener parámetros confiables de medición..

(3) iii. En base al resultado de las pruebas se concluye que una smartcard puede utilizarse para almacenar y realizar validaciones de información biométrica de huella digital de manera segura, aunque el éxito final de esta validación está completamente en función de una buena calidad de la imagen de la minucia original y minucia candidato, aunque deben de optimizarse aquellos algoritmos de validación tradicionales para adecuarlos al limitado poder computacional de las tarjetas inteligentes. Todo este trabajo fue realizado utilizando software libre, tanto para el desarrollo como para la escritura del documento..

(4) Contenido l. Introducción 1.1. Antecedentes 1.2. Definición del problcnrn . 1.3. Objetivo . . 1.4. Justificación .. 1 1 2 3 3. 2. Estado del Arte. 5. 2.1. Biometría . . . . . . . . . . . . . . . . . . 2.1.1. Definición . . . . . . . . . . . . . . 2.1.2. Tipos ele can,cterísticas biornétrirns 2.1.3. Biometría de huella digital . . . . . 2.1.4. Tipos de algoritmos de reconocimiento 2.1.5. Estructura detallada de un AFAS 2.1.6. Obtención de la minucia 2.2. Tarjetas inteligentes . 2.2.1. Definición . . . . . . . . 2.2.2. Historia . . . . . . . . . 2.2.3. Tipos de tarjetas inteligentes . 2.2.4. Java card 2.3. Métodos ele pago . . . . . . . . . . . 2.3.1. Tipos de APS . . . . . . . . . 2.4. Autenticación Biométrica a través de Tarjetas Inteligentes 2.5. Conclusiones del rnpítulo . . . . . . . . . . . . . . . . . . . . . . . . . .. 3. Solución Biométrica con Tarjetas Inteligentes 3.1. Descripción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3.2. Parte Off Card de la solución 3.2.1. Afiliación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3.2.2. Preprocesarniento de la imagen 3.2.3. Obtención de la Minucia . . . . 3.2.4. Identificación de los vecinos próximos de la Minucia 3.2.5. Comunicación con la Tarjeta Inteligente 3.3. Parte On Card de la solución . . . . . . . . . . 3.3.1. Autenticación del usuario por medio del PIN lV. 6 6 6 8 12 15 21 22 22 23 24 26. 28 28 30 32. 35 36 37 37 39 41 42 44 46 47.

(5) Contenido. 3.3.2. Almacenamiento de la Minucia Base 3.3.3. Reconocimiento de Minucias 1:1 3.4. Conclusiones del capítulo . 4. Metodología de Prueba 4.1. Proceso de pruebas para imágenes de FVC2002 4.2. Proceso de pruebas para imágenes de lector UPEK 4.3. Parámetros de validación . . . . . 4.4. Automatización de la evaluación . 4.5. Conclusiones del capítulo .. V. 48 48 48 50 51 52 52 53 54. 5. Resultados 55 5.1. Resultados utilizando las imágenes de la base de elatos FVC2000 55 5.1.1. Ciclo l. Diferencia de distancia ±5 píxeles, diferencia de ángulo ±5º 56 5.1.2. Ciclo 2. Diferencia de distancia ±10 píxeles, diferencia de ángulo ±10º 60 5.1.3. Ciclo 3. Diferencia de distancia ±16 píxeles, diferencia de ángulo ±16º 61 5.1.4. Ciclo 4. Diferencia de distancia ±16 píxeles, diferencia de ángulo ±5º 65 5.1.5. Ciclo 5. Diferencia de distancia ±16 píxeles, diferencia de ángulo ±10º 65 5.1.6. Ciclo 6. Diferencia de distancia ±20 píxclcs, diferencia de ángulo ±10º 66 5.1.7. Análisis global de los ciclos con imágenes de FVC2000 69 5.2. Resultados utilizando imágenes reales con lector UPEK . . . . . . . . . 70 5.2.1. Ciclo l. Diferencia de distancia ±5 píxdes, diforencia de ángulo ±5º 70 5.2.2. Ciclo 2. Diferencia de distancia ±10 píxeles, diferencia de ángulo ±10º 74 5.2.3. Ciclo 3. Diferencia de distancia ±16 píxeles, diferencia de ángulo ±16º 74 5.2.4. Ciclo 4. Diferencia de distancia ±16 píxeles, diferencia de ángulo ±5º 75 5.2.5. Ciclo 5. Diferencia de distancia ±16 píxeles, diferencia ele ángulo ±10º 77 5.2.6. Ciclo 6. Diferencia de distancia ±20 píxeles, diferencia de ángulo ±10º 78 5.2.7. Análisis global de los ciclos con imágenes de lector UPEK 79 6. Conclusiones 6.1. Conclusiones . 6.2. Trabajo futuro. 82 82 84. Fuentes consultadas. 86. A. Imágenes utilizadas A.l. Imágenes de FVC2002 A. l. l. Imágenes originales . . A.1.2. Imágenes adelgazadas. A.2. Imágenes tomadas de lector UPEK A.2.1. Imágenes originales .. A.2.2. Imágenes adelgazadas . . . .. 87 87 87 91 94 94 96.

(6) ,. Indice de figuras 2.1. Bifurcación de una minucia 2.2. Terminación de una minucia . . . . . . . . . . . . . . . . . . . . . 2.3. Antiguo documento chino con impresión de huella digital . . . . . 2.4. Sistemas de Autenticación Automática de Huella Digital (AFAS) . 2.5. Sistemas de Identificación Automática de Huella Digital (AFIS) . 2.6. En la figura se muestra A como bifurcación y B como terminación 2.7. Imagen de huella digital para método basarlo en patrones 2.8. Imagen original e imagen segmentada . 2.9. Imagen original e imagen normalizada. 2.10. Estimación <le la orientación . . . . . . 2.11. Estimación de la frecuencia . . . . . . 2.12. Imagen original e imagen mejorada por medio de filtro de gabor 2.13. Imagen mejorada e imagen binarizada. . . . . . . 2.14. Imagen binarizada e imagen adelgazada. . . . . . 2.15. Ventana de evaluación para detección de minucia 2.16. Ventana <le evaluación con CN = 1 y CN = 3 2.17. Tarjeta inteligente. . . . . . 2.18. Tarjeta de banda magnética . . . . . . . . . 2.19. Tarjeta con microprocesador . . . . . . . . . 2.20. Estructura física de una tarjeta sin contacto. 8 9 10 11 12 13 13 17 18 18 19 20 20 21 22 22 23 24 25 26. 3.1. 3.2. 3.3. 3.4. 3.5. 3.6.. Diagrama . . . . . . . . . . . . . . . . . . . Diagrama de secuencia del proceso de Afilicación Lector de huella digital HamsterII de Nitgen Preprocesamiento de la imagen smartcardcommunication . Applct hiométrico . . . . . . . .. 37 38. 5.1. 5.2. 5.3. 5.4. 5.5. 5.6.. Aciertos en ciclo de pruebas 01 Huellas coincidentes de forma correcta Rechazos en ciclo de pruebas 01 . . . . Huellas coincidentes de forma incorrecta Aciertos en ciclo de pruebas 02 . . . . . Huellas coincidentes de forma incorrecta Vl. 39. 40 46. 48 57 58 59 59 61 62.

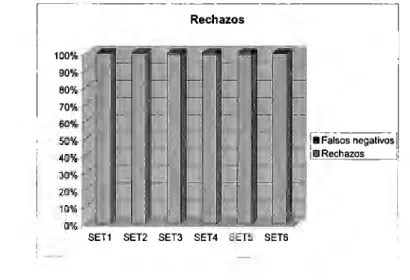

(7) vii. Índice de figuras. 5.7. Rechazos en ciclo de pruebas 02 . . . . . 62 5.8. Huellas coincidentes de forma incorrecta 63 5.9. Aciertos en ciclo de pruebas 03 64 5.10. Rechazos en ciclo de pruebas 03 64 5.11. Aciertos en ciclo de pruebas 06 67 68 5.12. Rechazos en ciclo de pruebas 06 5.13. Resumen de porcentaje de aciertos en todos los ciclos 70 5.14. Resumen de porcentaje de rechazos en todos los ciclos . 71 5.15. Aciertos en ciclo de pruebas 01 con lector UPEK. 72 5.16. Rechazos en ciclo de pruebas 01 con lector UPEK 73 5.17. Aciertos en ciclo de pruebas 04 con lector UPEK. 76 5.18. Rechazos en ciclo de pruebas 04 con lector UPEK 77 5.19. Resumen de porcentaje de aciertos en todos los ciclos con el lector UPEK 80 5.20. Resumen de porcentaje de rechazos en todos los ciclos con el lector UPEK 81 A.l. Imagenes A.2. Imagenes A.3. Irnagenes A.4. Imagenes A.5. Irnagenes A.6. Irnagenes A.7. Irnagenes A.8. Imagenes A.9. Irnagenes A.10.Imagenes A.11.Irnagenes A.12.Irnagenes A.13.Irnagenes A.14.Irnagenes A.15.Imagenes A.16.Imagenes A.17.Imagenes A.18.Imagenes A.19.Irnagenes A.20.Irnagenes A.21.Irnagenes A.22.Imagenes. originales grupo 01 . originales grupo 02 . originales grupo 03 . originales grupo 04 . originales grupo 05 . originales grupo 06 . adelgazadas grupo 01 adelgazadas grupo 02 adelgazadas grupo 03 adelgazadas grupo 04 adelgazadas grupo 05 . . . . . . . . . . . . . . . . . . . . . . adelgazadas grupo 06 originales dedo Pulgar originales dedo Índice originales dedo Medio originales dedo Anular . originales dedo Meñique adelgazadas dedo Pulgar adelgazadas dedo Índice . adelgazadas dedo Medio . adelgazadas dedo Anular adelgazadas dedo Meñique. 87 88 88 89 89 90 91 91 92 92 93 93 94 94 94 94 95 96 96 96 96 96.

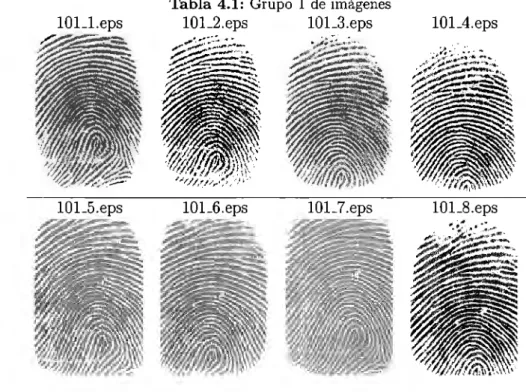

(8) ,. Indice de tablas 3.1. APDU utilizados en la solución. 46. 4.1. Grupo 1 de imágenes . . . 4.2. Parámetros de aceptación. 51 53. 5.1. 5.2. 5.3. 5.4. 5.5. 5.6. 5.7. 5.8. 5.9. 5.10. 5.11. 5.12.. Resultados Resultados Resultados Resultados Resultados Resultados Resultados Resultados Resultados Resultados Resultados Resultados. del del del del del del del del del del del del. ciclo ciclo ciclo ciclo ciclo ciclo ciclo ciclo ciclo ciclo ciclo ciclo. de de de de de de de de de de de de. pruebas pruebas pruebas pruebas pruebas pruebas pruebas pruebas pruebas pruebas pruebas pruebas. 01 02 03 04 05 06 01 02 03 04 05 06. . . . . . . con con con con con con. Vlll. 56. 60. 62 65. 66 lector lector lector lector lector lector. UPEK UPEK UPEK UPEK UPEK UPEK. . . . . . .. 66 71. 74 74 75 77. 78.

(9) Capítulo 1 Introducción. 1.1. Antecedentes. Por mi experiencia profesional he tenido la oportunidad de desarrollar software para tarjetas inteligentes, enfocado casi siempre a la industria bancaria, telecomunicaciones, aplicaciones en seguridad social y seguridad informática, siendo este último campo mi principal área de interés profosional y académico. Por otro lado, con la tecnología actual es posible realizar la autenticación de personas, basándose en sus atributos fisiológicos que nos identifican como únicos. A través de las diferentes aplicaciones para seguridad basadas en tarjetas mteligentes que he desarrollado o con que he trabajado a lo largo de mi experiencia profesional, he notado que el empleo de tarjetas inteligentes junto con métodos de autenticación biométricos no es nuevo. Sin embargo, la implementación es generalmente compleja, porque no existe una interfaz directa entre el hardware del dispositivo biométrico, el lector de tarjetas inteligentes y la tarjetas inteligentes en sí mismas. Mi experiencia como desarrollador de aplicaciones en microprocesadores, la disponibilidad de documentación y recursos técnicos con que cuento en mi trabajo y el interés personal por la biometría me han motivado a realizar la implementación de un algorit-. 1.

(10) Capítulo 1. Introducción. 2. mo de autenticación de información biométrica, factible de ser implementado con éxito en la tecnología Java Card. En México la única institución financiera que utiliza una solución de autenticación biométrica es Banco Azteca a través de una aplicación exclusiva de la marca VISA [1]. En breves palabras su implementación consiste en almacenar en el chip de la tarjeta inteligente la imagen de la huella digital. Durante el proceso <le comparación esta información se extrae de la tarjeta y se compara contra la huella obtenida por el usuario, lo que significa que la tarjeta inteligente sirve únicamente como repositorio de información y no tiene un papel activo en el proceso.. 1.2. Definición del problema. La oferta de soluciones de autenticación biométrica en tarjetas inteligentes está normalmente basada en productos comerciales que están desarrollados en sistemas operativos propietarios, lo que implica pagar regalías por el uso del mismo. No existe en el mercado financiero de América Latina alguna implementación de autenticación biométrica que utilice las capacidades computacionales del microprocesador para realizar la afiliación y posterior verificación. Por las características de la economía regional la inversión por parte de las entidades financieras en este tipo de tecnología es limitada, esto implica que las características técnicas de los productos disponibles son reducidos teniendo este momento como máximo 32kb de memoria EEPROM disponible.. Al no existir un producto que verifique la identidad del usuario sin necesidad de firma autógrafa, tan sólo en México 7.6 % de la población no tiene posibilidad de aprovechar completamente los servicios bancarios lo que significa alrededor de 6 millones de habitantes [2]..

(11) Capítulo l. Introducción. 1.3. 3. Objetivo. En este trabajo se pretende demostrar que es completamente factible realizar una implementación de autenticación biométrica con las siguientes características enfocadas al mercado financiero latinoamericano:. • La tarjeta tenga un papel activo, es decir, que el proceso de comparación se lleve a cabo utilizando las capacidades computacionales del microprocesador de la tarjeta. • La aplicación desarrollada se ejecutará utilizando los recursos limitados de la tecnología existente en el mercado latinoamericano que actualmente tiene un máximo de 32 kb de memoria EEPRO~\I, velocidad del microprocesador de 8. KHz. • El desarrollo e implementación no debe depender de ningún software o hardware propietario, es decir, toda la tecnología utilizada será software libre lo que en caso de una posible distribución comercial evitará la necesidad de tener que pagar algún tipo de regalía por uso de propiedad intelectual disminuyendo el costo dramáticamente.. 1.4. Justificación. El uso de tarjetas inteligentes como herramienta para fortalecer la seguridad infonnática es cada vez más común en la vida diaria, ya que agregan un elemento extra a la autenticación tradicional por medio de dispositivos físicos de prueba de identidad comúnmente conocidos corno tokens y contraseñas. Sin embargo, en la actualidad, la usurpación de identidad en el entorno financiero electrónico es relativamente sencilla ya que basta con poseer el número de tarjeta.

(12) Capítulo 1. Introducción. 4. de crédito y el código de seguridad impreso (CVV2) para poder realizar compras por Internet; inclusive muchas personas acostumbran anotar en la parte trasera de su tarjeta de débito el Número de Identificación Personal o NIP requerido utilizar los cajeros automáticos. Esto es lo único que un defraudador necesita saber para extraer dinero de la cuenta del propietario en un cajero automático o realizar compras por internet. Lo mismo aplica para acceder a sistemas informáticos, instalaciones de acceso restringido y demás sitios físicos o lógicos con acceso controlado, en donde únicamente es necesario poseer una credencial de acceso y en algunos casos conocer la contraseña respectiva. Por otro lado, con la tecnología actual es posible realizar la autenticación de personas, basándose en sus atributos fisiológicos que nos identifican como únicos. Cada vez es más común que se realicen transacciones monetarias sin implicar dinero en efectivo, sino a través de tarjetas de crédito, débito o prepago. Esto implica que la autenticación del usuario sea la mayoría de las veces con la presentación de una firma autógrafa, y en algunos países de Europa además es necesario la presentación del NIP. Es por eso que para agregar un elemento más de seguridad a este tipo de sistemas, se realiza este trabajo, donde finalmente se contará con los tres elementos deseables en un sistema confiable de seguridad: • Algo que se tiene (Tarjeta inteligente) • Algo que se sabe (Contraseña) • Algo que se es (Biometría).

(13) Capítulo 2 Estado del Arte Este capítulo expone los conceptos y la situación actual ele la tecnología a utilizar en el desarrollo de este trabajo. El capítulo se divide en tres secciones que muestran los conceptos de Biometría y Tarjetas Inteligentes. La tercera y parte final del capítulo realiza una unión de los dos conceptos anteriores aplicados a los medios de pago. Respecto a Biometría, se explican los diYersos tipos de características biornétricas, desde los más tradicionales y generalmente aceptados hasta los más novedosos y experimentales. Se pone especial atención en la Huella Digital, debido a que este trabajo está basado en esta característica. Posteriormente se detallan los métodos <le preprocesamiento de imágenes requeridos para obtener las Minucias de una imagen de huella digital, así como los algoritmos para el reconocimiento de las terminaciones o bifurcaciones de las minucias. Finalmente, se detallan las bases teóricas de las Tarjetas Inteligentes, estándares relacionados y sus aplicaciones a los Medios de Pago, esto último debido a que el presente trabajo está enfocado a una aplicación bancaria como ejemplo de acceso seguro a través de la identificación del usuario en base a su NIP, tarjeta y huella digital. 5.

(14) Capítulo 2. Estado del Arte. 2.1. 6. Biometría. 2 .1.1. Definición. Derivado de las palabras griegas "bios" de vida y "metron" de medida, la biometría es el estudio de métodos automáticos para el reconocimiento único de humanos basados en uno o más rasgos conductuales o físicos intrínsecos /3/. Debido a que estos rasgos no pueden ser fácilmente perdidos o compartidos, estos se consideran más confiables para la identificación de personas que los tradicionales métodos basados en tokens y contraseñas. El rr.conocimiento biométrico puede proporcionar mejor seguridad, más alta eficiencia y conveniencia para el usuario. Es por estas razones que los sistemas biornétricos se han incrementado o evaluado en un gran número de aplicaciones civiles (acceso físico redes de computadoras, cajeros automáticos, teléfonos celulares, acceso a web, tarjetas inteligentes) y gubernamentales (licencias de conducir, pasaportes, tarjetas de identificación nacional).. 2.1.2. Tipos de características biométricas. Los mencionados rasgos físicos y conductuales, son mejor conocidos como identificadores biométricos o simplemente biométricos. Cada biométrico tiene sus fortalezas y debilidades y la elección de cual usar, generalmente depende del tipo de aplicación. Ni un solo biométrico cubre las necesidades de todas las aplicaciones. El binomio entre biométrico y aplicación está determinado por las características de la aplicación y las propiedades del biométrico. Los tipos más comunes de biométricos son:. • ADN. También conocido como ácido desoxirribonucleico es un código único de cada individuo, con excepción de que gemelos comparten patrones idénticos de ADN. Sin embargo, es muy utilizado actualmente en aplicaciones forenses para identificación de individuos..

(15) Capítulo 2. Estado del Arte. 7. • Rostro. El rostro es uno de los biométricos más aceptable, porque es uno de los métodos más comunes de reconocimiento que utilizan los seres humanos en sus interacciones visuales. • Termogramas venosos de rostro y manos. El patrón de calor irradiado por el cuerpo humano es característico de cada individuo y puede ser capturado por una cámara infrarroja para después ser procesado y almacenado como patrón de reconocimiento. • Andar. El andar es la forma peculiar en que una persona camina y es un biométrico de espacio y tiempo. No se espera que el andar sea. muy distintivo, pero es suficientemente característico para permitir la identificación en algunas aplicaciones de baja seguridad. • Geometría de mano y dedos. Algunas características relacionadas a la mano humana (longitud de dedos) son relativamente invariantes y peculiares de cada individuo, aunque no muy altamente distintiva. • Iris. El iris humano tiene una estructura que provee muchas características únicas para cada individuo. El estudio del iris es una materia de estudio nueva en cuanto a la biometría y se ha reportado ser una de las características de identificación más confiables [4]. • Retina. La vasculatura retinal es rica en estructura y se presume que sea una característica única de cada individuo y de cada ojo. Se dice ser el biométrico más seguro pues la vasculatura no es sencilla de cambiar o replicar [3]. • Firma. La forma en que una persona firma su nombre es característica de ese individuo. Aunque las firmas requieren contacto y esfuerzo con el instrumento de escritura, son aceptadas en muchos gobiernos..

(16) Capítulo 2. Estado del Arte. 8. Figura 2.1: Bifurcación de una minucia. • Voz. Así como no existen dos rostros, huellas digitales o iris exactamente idénticos en el mundo, del mismo modo no existen dos voces iguales [5]. La captura de la voz es no intrusiva y tiene la ventaja de ser el único biométrico capaz de ser utilizado a través de líneas telefónicas.. • Huella digital. Es probablemente el biométrico más usado en el mundo, pues tiene gran aceptación entre las personas. Se basa en la teoría <le que no existen dos individuos con huellas digitales iguales. Incluso los gemelos idénticos tienen huellas digitales diferentes.. 2.1.3. Biometría de huella digital. Cada individuo tiene huellas digitales únicas. Esta unicidad de las huellas digitales está dada por las características físicas llamadas minucias. Estas características son determinadas por terminaciones y bifurcaciones de los bordes de las huellas digitales. Las figuras 2.1 y 2.2 muestran una terminación y una bifurcación. Existen otros tipos de minucias, que son las deltas y los cruces, pero desde un punto de vista más objetivo, no son más que una combinación de las terminaciones y bifurcaciones. Dos importantes afirmaciones se pudieron lograr, después de extensos experimentos.

(17) Capítulo 2. Estado del Arte. 9. Figura 2.2: Terminación de una minucia. en grupos de diferentes edades y razas [6]: • Permanencia. Las huellas digitales de una persona no cambian su estructura por causas naturales después de un año de su nacimiento. • Unicidad. Las huellas digitales ele los individuos son únicas. Incluso las huellas digitales entre los gemelos son diferentes [7]. En el mundo real, nunca se han encontrado dos huellas digitales que sean exactamente las mismas.. Historia Entre los diferentes biométricos (iris, rostro, voz, firma, etc), las huellas digitales son las que se han utilizado por más tiempo. Los primeros registros de impresiones de huellas digitales, manos humanas y pies, son de alrededor de hace 4,000 años, durante la era de la construcción de las pirámides de Egipto. En China, era una práctica común el utilizar impresiones de huellas digitales en documentos oficiales. Los documentos más antiguos de este tipo datan del siglo 3 A.C., y era una práctica común en años recientes, figura 2.3. El Dr. Henry Faulds, a finales del siglo XIX y a principios del siglo XX, probablemente hizo los más grandes avances en la ciencia de las huellas digitales. Después de trabajar en un hospital en 1874, notó que las heridas superficiales en las huellas digi-.

(18) Capítulo 2. Estado del Arte. /. 10. '. ,l-,. -:c.r í'ÍJ~ Figura 2.3: Antiguo documento chino con impresión de huella digital. tales, no afectaban la forma de estas una vez que hubieran sanado, retomando siempre su forma anterior.. En 1892, Sir Francis Galton publicó un detallado y profundo estudio de las huellas <ligitales, en la que induyó. 1111. intento de dasifirnrlas para facilitar su manejo en largas. colecciones, aunque su clasificación fue inadecuada [8].. Sir Edward Henry, estableció el sistema Henry, que es un método sistemático y efectivo de clasificación de huellas digitales. Henry publicó su libro Clasificación y Usos de las Huellas Digitales en 1900. En 1901 fue asignado como comisario de policía en Scotland Yard y comenzó a introducir su sistema en esa institución. Al final de ese año, la oficina de Huellas Digitales en Scotland Yard era completamente funcional.. Después de Gal ton y Henry, la investigación respecto a huellas digitales se fue extendiendo y refinando. En los inicios del siglo XX, las huellas digitales fueron formalmente utilizadas como signos válidos de identidad para las oficinas policiacas de todo el mundo. Sin embargo, la identificación manual de huellas digitales es tediosa, lenta y cara, por lo que en 1960, las policías de Inglaterra y Francia comenzaron los estudios para crear un sistema de identificación de huellas digitales automático [6]..

(19) Capítulo 2. Estado del Arte. 11. - - ¿Falso o verdero?. ID Figura 2.4: Sistemas de Autenticación Automática de Huella Digital (AFAS). Sistemas fundamentales de reconocimiento AFAS/ AFIS En términos de utilización, hay dos tipos de sistemas biométricos de huella digital. [9]: • Sistemas de Identificación Automática de Huella Digital (AFIS, por sus siglas en inglés) • Sistemas de Autenticación Automática de Huella Digital (AFAS, por sus siglas en inglés). Los AFIS son generalmente utilizados para identificación criminal y trabajo policiaco. Con el avance en la investigación en huellas digitales, los AFAS han adquirido gran demanda para aplicaciones de control de acceso y seguridad financiera. En un AFAS, la entrada del sistema incluye un identificador de usuario (ID) y una huella digital, mientras que la salida es una respuesta de verdadero o falso, que indica si la huella digital de entrada es consistente con el ID. El sistema simplemente compara la huella digital de entrada con aquél relacionado con el ID en alguna base de datos, figura 2.4..

(20) 12. Capítulo 2. Estado del Arte. Por otro lado, en un AFIS la entrada del sistema consiste únicamente una huella digital y la salida es una lista pequeña de personas que posiblemente tengan la misma huella digital. El sistema compara la huella digital de entrada con todas aquellos registros en la base de datos, figura 2.5. Se podría pensar que un AFAS es un tipo especial de un AFIS. La razón es que si la salida del AFAS es una sola persona, entonces la salida del AFAS y del AFIS serán lo mismo.. _ _,.,._¿A quién pertenece?. Figura 2.5: Sistemas de Identificación Automática de Huella Digital (AFIS). 2.1.4. Tipos de algoritmos de reconocimiento. Existen básicamente dos tipos de métodos para almacenamiento y comparación de huellas digitales, aquellos basados en minucias y los basados en patrones.. Métodos basados en Minucias En un sistema basado en Minucias, se obtiene la huella digital a través de un dispositivo electrónico de captura de imágenes. Un software especializado analiza la imagen y determina si la ésta efectivamente contiene una imagen de huella digital, los tipos de patrones (terminaciones, bifurcaciones), estima la calidad de la imagen y finalmente extrae las minucias, figura 2.6. Después de localizar las minucias, el software determina la posición y dirección de cada una de ellas..

(21) Capítulo 2. Estado del Arte. 13. Figura 2.6: En la figura se muestra A como bifurcación y B como terminación. Métodos basados en Patrones Al igual que con el método anterior, se captura la imagen de la huella digital con un dispositivo electrónico, posteriormente el software de procesamiento analiza la imagen y localiza el centro. La imagen entonces es recortada a partir de una distancia predeterminada desde el centro. En la figura 2. 7 se muestra una huella digital y su respectivo recorte para obtener una nueva imagen. Esta sección recortada es almacenada para su posterior comparación. El proceso de comparación o matching en los Métodos basados en Patrones se realiza mediante el cotejo gráfico de dos imágenes obtenidas con el proceso anterior. Esta comparación arroja un valor cuantitativo de semejanza, mientras menor sea este valor, menos probable que la imagen pertenezca a la misma persona.. -Figura 2. 7: Imagen de huella digital para método basado en patrones.

(22) Capítulo 2. Estado del Arte. 14. Métodos basados en Minucias contra Métodos basados en Patrones En promedio las estructuras de datos de los métodos basados en minucias son más pequeñas en comparación con aquellas estructuras utilizadas para los métodos basados en patrones. El tamaño de una minucia está directamente relacionada con el número de minucias extraídas. El software de extracción normalmente es configurable para controlar el número de minucias a extraer. Las imágenes de los métodos basados en patrones, en promedio utilizan de 300 a 400 bytes si están comprimidas y cerca ele 1024 bytes en caso de estar descomprimidas. La comparación y otras funciones relacionadas trabajan únicamente con imágenes descomprimidas. El tamaño de la imagen está directamente relacionada con la calidad de la misma y no puede ser fácilmente controlada sin sacrificar detalle en la resolución y por lo tanto usabilidad. El tamaño de las estructuras de datos e imágenes está también relacionada a la velocidad de búsqueda y comparación. Aunque estas velocidades también son dependientes de la eficiencia de los algoritmos involucrados, estructuras más pequeñas y simples resultarán en tiempos cortos al comparar dos huellas digitales para verificar su pertenencia o no a la misma persona. Los cambios físicos de los dedos son también un aspecto a considerar al momento de elegir un método de comparación. Modificaciones tales como cortaduras, heridas, quemaduras, etc., pueden ocurrir fácilmente por accidentes o por el tipo de trabajo que la persona realiza. Los trabajadores de la construcción por ejemplo, sufren de constantes heridas en las manos que pueden afectar el reconocimiento. Cuando un método basado en minucias procesa una huella digital, una herida o una rasgadura puede afectar en la colecta de minucias. Pero esta incidencia representa un pequeño porcentaje del total de minucias extraídas. Por ejemplo, si 20 % de las minucias se ve afectada por un problema físico, aún queda 80 % de las minucias disponibles para.

(23) Capítulo 2. Estado del Arte. 15. la búsqueda y comparación. Como una buena comparación puede realizarse con el menos 30 % de minucias, 80 % de disponibilidad ofrece un margen de trabajo aceptable. Por otro lado, los métodos basados en patrones son más sensibles a cambios físicos en la huella digital ya que la búsqueda y comparación es hecha a través de imágenes físicas directas del candidato. Los cambios físicos pueden ocultar elementos críticos de la imagen y así incrementa significativamente las diferencias entre ambas imágenes y por instancia reducir la probabilidad de obtener una comparación exitosa. En este tipo de sistemas, los cambios físicos requieren que se capture nuevamente la imagen original, lo que presupone que la persona está disponible para esta actividad lo cual no puede ser siempre el caso [10]. Debido a que este trabajo se basa en un algoritmo que se ejecutará en una tarjeta inteligente y que como se explicará más adelante en mayor detalle, no se cuenta con recursos vastos de memoria y velocidad de procesamiento, se elije seguir el método basa<lo en minucias. El méto<lo a utilizar es el descrito a continuación.. 2.1.5. Estructura detallada de un AFAS. En [11], se expone la estructura de un AFAS básico que consta de los siguientes elementos:. • Adquisición de la imagen • Preprocesamiento de la imagen • Obtención de la minucia • Comparación de la minucia. Que se explican a continuación con más detalle..

(24) Capítulo 2. Estado del Arte. 16. Adquisición de la imagen Basado en el modo de adquisición, una imagen de huella digital puede ser clasificada en offline y live sean [3]. Una imagen offline es obtenida típicamente mediante la aplicación de tinta en la huella misma y creando una imagen en papel de la huella digital. La impresión es después digitalizada por medio de un scanner digital o de una cámara de vídeo de alta resolución. Por otro lado, una imagen live sean es adquirida mediante el escaneo directo de la huella digital, utilizando un sensor que es capaz de digitalizarla por contacto.. Preprocesamiento de la imagen Aunque algunas técnicas de reconocimiento comparan las imágenes directamente en base a sus correlaciones, las imágenes en escala de grises son a menudo una representación inestable. La mayoría de los algoritmos de reconocimiento y clasificación requieren de una fase de identificación de características de la huella digital donde se extraen los principales detalles únicos de la imagen. Las características extraídas en esta fase a menudo tienen su contraparte física en la huella digital original, que sirven para la posterior identificación. Para llevar a cabo esta fase de extracción de características, es necesario tener una imagen de buena calidad y que sea computacionalrnente procesable. A este mejoramiento se le conoce como Preprocesamiento de la imagen. Uno de los métodos de preprocesamiento más citados, es el propuesto por Hong [12], que se basa en la evaluación de la imagen con filtros de Gabor, fundado sobre la orientación y frecuencia de los bordes de la huella digital. Las fases del preprocesamiento de la imagen son:. • Segmentación • Normalización.

(25) Capítulo 2. Estado del Arte. 17. Figura 2.8: Imagen original e imagen segmentada. • Estimación de la orientación • Estimación de la frecuencia de bordes • Filtro de Gabor • Binarización • Adelgazamiento. Segmentación.. Segmentación es la división ele una imagen en las regiones u objetos. que la constituyen como se muestra cu la figura 2.8. El nivel <le subdivisión depende del problema a resolver, o sea, la segmentación debe detenerse en el momento en que el objeto en cuestión ha siclo completamente aislado <lcl resto [13]. En este caso, la. segmentación consiste en la separación de los bordes de la huella digital con el fondo, que si es <lcmasia<lo sucio puede dar lugar a detección de minucias falsas.. Normalización.. Este paso es realizado para estandarizar la intensidad de valores de. una imagen. Esta estandarización es realizada mediante el ajuste del rango de niveles de gris de modo que queden en un determinado rango de valores [13]. La uonnali,mción no cambia la estructura de la huella digital. Es realizada para estandarizar los valores de gris de la imagen, lo que facilita el procesamiento en subsecuentes etapas de procesamiento de la imagen tal como se puede observar en la figura 2.9..

(26) Capítulo 2. Estado del Arte. 18. Figura 2.9: Imagen original e imagen normalizada. Figura 2.10: Estimación de la orientación. Estimación de la orientación.. La orientación en una imagen de huella digital. define la orientación local de las crestas contenidas en la imagen, figura 2.10. La estimación de la orientación es un paso fundamental en el preprocesamiento, pues el paso siguiente, la aplicación del filtro de Gabor, se basa completamente en la orientación local para el mejoramiento de la imagen [13], figura 2.10.. Estimación de la frecuencia de bordes.. Otro parámetro importante para la. construcción del filtro de Gabor es la estimación de la frecuencia de bordes locales. La imagen de la frecuencia representa la frecuencia local de los bordes en una huella digital. El primer paso en la estimación de la frecuencia consiste en dividir la imagen en bloques de tamaño W x W. El siguiente paso es proyectar los valores de gris de.

(27) Capítulo 2. Estado del Arte. 19. Figura 2.11: Estimación de la frecuencia. todos los píxeles localizados dentro de cada bloque a lo largo de la dirección ortagonal a la orientación local del borde. Esta proyección forma una figura casi senoidal con los puntos locales mínimos correspondiendo a los bordes en la huella digital [13], figura 2.11.. Filtro de Gabor.. Una vez que la orientación y frecuencia de los bordes ha sido. determinada, estos parámetros son utilizados para construir el filtro de Gabor. Un filtro de Gabor de dos dimensiones consiste en una senoidal de una orientación y frecuencia, regulada por una función de Gauss. Los filtros son utilizados porque tienen frecuencia y orientación selectivas. Esto le permite al filtro generar los niveles óptimos de repuesta. a orientaciones y frecuencias específicos en la imagen de huella digital. De este modo, un filtro ele Gabor propiamente generado, puede ser utilizado para reducir el ruido y su vez preservar de manera efectiva las estructuras de los bordes [13]. Figura 2.12.. Binarización.. La mayoría de los algoritmos de extracción de minucias utilizan. imágenes binarias donde existen solo dos niveles de interés: los píxeles en negro que representan los bordes y los píxeles en blanco que representan los valles. La binarización es el proceso que convierte una imagen en escala de grises a una imagen binaria, figura 2.13. Esto mejora el contraste entre los bordes y los valles en una imagen de huella digital, y consecuentemente facilita la extracción de la minucia [13]..

(28) Capítulo 2. Estado del Arte. Figura 2.12: Imagen original e imagen mejorada por medio de filtro de gabor. Figura 2.13: Imagen mejorada e imagen binarizada. 20.

(29) Capítulo 2. Estado del Arte. 21. Figura 2.14: Imagen binarizada e imagen adelgazada. Adelgazamiento.. Adelgazamiento es el paso final del mejoramiento de la imagen y. previo a la extracción de la minucia. Este consiste de una operación morfológica que sucesivamente elimina los píxeles circundantes hasta que las imágenes quedan de solo un píxel de ancho como se muestra en la figura 2.14. La aplicación del algoritmo de adelgazamiento a una imagen de huella digital conserva la conectividad de los bordes. [13].. 2.1.6. Obtención de la minucia. Una de las técnicas más eficientes para la detección de la minucia es el conocido como Crossing Number o CN. Este método extra.e las terminaciones o bifurcaciones <le la imagen al examinar los vecinos locales de cada píxcl del borde, utilizando una ventana de 3 x 3. El CN para un píxel P está dado por la fórmula 2.1: 8. CN = 0.5. L IP; - Pi+1I, Pg. =. Pi. (2.1). i=l. donde Pi es el valor del píxel en la vecindad de P. Para un píxel P, sus ocho píxeles circundantes son evaluados en sentido antihorario, figura 2.15: Después de que se ha calculado el CN para un píxel de borde, éste puede entonces ser clasificado de acuerdo a su valor CN. Un CN con valor de uno corresponde a una.

(30) 22. Capítulo 2. Estado del Arte. P1 P.1 P2. p). p P1 Pu P¡ Ps. Figura 2.15: Ventana de evaluación para detección de minucia. terminación y un valor de tres corresponde a una bifurcación. En la figura 2.16 se observa cómo se vería una terminación con CN=l y una bifurcación con CN=3. Posteriormente, para cada minucia extraída, se almacena la siguiente información: • coordenadas x e y, • orientación del segmento <le borde asociado • tipo de minucia (fin de borde, bifurcación).. ªºººº oªºººº a O D ¡D oioao10 ooao¡D M MM - •WWWO•M -. ••--w~~--. D1aDD¡D. D1D DD¡D '----------------------·. DDDDD. 011oaio ----- --- ----- --- -· -. 2.2.1. -. =1. y CN. ºªºªº. Figura 2.16: Ventana de evaluación con CN. 2.2. -·- -. =3. Tarjetas inteligentes Definición. Del mismo tamaño que una tarjeta de crédito, una tarjeta inteligente (Fig. 2.17) almacena y procesa información a través de circuitos electrónicos incrustados en el cuerpo de la misma. Una tarjeta inteligente es una computadora portable y resistente..

(31) Capítulo 2. Estado del Arte. 23. Figura 2.17: Tarjeta inteligente. A diferencia de las tarjetas de banda magnética, las tarjetas inteligentes llevan a cabo tanto almacenamiento como el procesamiento <le información, además no requieren de acceder a bases de datos remotas en el momento de realizar su transacción [14].. 2.2.2. Historia. Los orígenes de las tarjetas plásticas se remontan a los pnnc1p10s de la década <le los cincuenta en los Esta<los Unidos de América. La invención del premiado PVC permitió la creación de tarjetas plásticas robustas y flexibles, que soportaban mucho mejor el uso continuo en la vida diaria que las hasta entonces acostumbradas tarjetas de papel o cartón. Hoy en día, las tarjetas plásticas permiten a las personas viajar a través de todo el mundo y reali:z;ar compras sin necesidad <le contar con dinero en efectivo. Posteriormente hicieron su aparición las tarjetas con banda magnética (Fig. 2.18), que a través de medios digitales, contienen información codificada. Estas tarjetas son aún muy populares hoy en <lía corno medio ele pago, pero están siendo reemplazadas por las tarjetas con microprocesador.. La tecnología en microelectrónica permitió desde los años 70 almacenar e integrar lógica computacional en pequeñas placas de silicio de apenas unos cuantos milímetros cuadrados. La idea de integrar esa tecnología en una tarjeta de identificación fue patentada en Alemania en 1968 por Jürgen Dethloff y Helmut Gréitrupp. En 1984 la telefónica francesa PPT introdujo exitosamente tarjetas telefónicas de prepago. Posteriormente los bancos europeos comenzaron a hacer uso de esta nueva tecnología,.

(32) Capítulo 2. Estado del Arte. 24. Figura 2.18: Tarjeta de banda magnética. seguido de Estados Unidos y el resto del mundo [15].. 2.2.3. Tipos de tarjetas inteligentes. Las tarjetas inteligentes se dividen en tres tipos: tarjetas de memoria, tarjetas con microprocesador y tarjetas sin contacto [15].. Tarjetas de memoria. Las primeras tarjetas que se produjeron en forma masiva fueron las tarjetas de memoria para el servicio telefónico. Este tipo de tarjetas no tienen la capacidad de realizar operaciones computacionales, ya que como su nombre lo indica únicamente retienen información. Estas tarjetas tienen la característica de que las celdas de almacenamiento no pueden ser modificadas o borradas una vez escritas, de este modo no es posible recargar el crédito ya utilizado de una tarjeta de memoria.. Tarjetas con microprocesador. Este tipo de tarjetas proporcionan mucho mayor flexibilidad, ya que es posible realizar cómputos utilizando su microprocesador (Fig. 2.19), así corno almacenar llaves secretas protegidas a través de algoritmos criptográficos. Esto último permite la realización de pagos fuera de línea con un alto nivel de seguridad. Debido a que el microprocesador de la tarjeta puede ser programado de una manera libre, la funcionalidad de.

(33) Capítulo 2. Estado del Arte. 25. Figura 2.19: Tarjeta con microprocesador. las tarjetas con microprocesador está limitada únicamente por el espacio de memoria y capacidad de procesamiento. Con la producción masiva de tarjetas con microprocesador, los precios de las mismas han descendido notahlcmente desde inicios de la década de los 90, al mismo tiempo que sus prestaciones técnicas se han incrementado dramáticamente.. Tarjetas sin contacto. La posición y distancias entre los contactos de una tarjeta con microprocesador están definidos por el estándar ISO 7816-1. Sin emhargo, su vida útil varía dependiendo de la frecuencia y las condiciones de uso. También es común que en dispositivos móviles, debido a la vihración a la que son sometidos, la tarjeta se pueda mover ligeramente de posición, ocasionando errores en la comunicación o cortocircuitos. Una tarjeta sin contacto cuenta con una antena de cobre incrustada en el cuerpo de la tarjeta (Fig. 2.20) que al aproximarse al lector, este proporciona la electricidad necesaria para hacer funcionar al microprocesador. De este modo no es necesario que la tarjeta tenga contacto físico con el lector, e incluso existen modelos que funcionan correctamente con algunos metros de distancia entre la terminal y la tarjeta..

(34) Capítulo 2. Estado del Arte. 26. Figura 2.20: Estructura física de una tarjeta sin contacto. 2.2.4. Java card. Definición Una Java Card es una tarjeta inteligente, que contiene en su microprocesador una máquina virtual de Java, capaz de administrar y ejecutar programas escritos en el lenguaje <le programación Java [16]. Esto proporciona las ventajas principales de java a la aplicación residente en la tarjeta. Además, provee las bases para tarjetas multiaplicaciones, en donde varias aplicaciones pueden residir en la misma tarjeta. Las aplicaciones para Java Card pueden ser cargadas en la tarjeta incluso aún después de que la tarjeta haya si<lo entregada al usuario final [17]. Estrictamente hablando, la Java Card no es un verdadero sistema operativo, en parte debido a que la especificación original no incluye administración de archivos. Sin embargo, en la práctica las Java Card están consideradas como un sistema operativo abierto de tarjeta8 inteligentes.. Arquitectura Las tarjetas inteligentes representan las plataformas computacionales más pequeñas de hoy en <lía. La memoria <le una tarjeta inteligente estándar tiene alrededor de 1 Kb de RAM, 16 Kb de EEPROM, y 24 Kb de ROM [14]. Debido a esta memoria tan reducida, se ha soportado únicamente una parte de las características de Java, además de que se ha aplicado un modelo dividido a la Java Virtual Machine..

(35) Capítulo 2. Estado del Arte. 27. Este modelo dividido consiste en dos partes: una que se ejecuta off-card y la otra que corre on-card. La parte off-card la que se encarga de compilar y convertir el código fuente en bytecode reconocible por la máquina virtual de Java, mientras que la sección on-card consiste en la máquina virtual de Java misma y el intérprete que se encargan de la carga dinámica de los programas (Java Card Applets), administración de memoria y ejecución del bytecode.. Estándares para Java Card • Open Card Framework. La OCF describe una interfaz de plataforma indepen-. diente basada en Java para la integración de tarjetas inteligentes en cualquier aplicación en una PC. La especificación presupone la disponibilidad de un controlador para cada tipo de terminal y que la tarjeta inteligente es compatible con la especificación OCF [16]. Esta especificación busca homologar las tres entidades más importantes en el desarrollo ele alguna solución basada en tarjetas inteligentes, que son: Proveedores de terminales, Proveedores de sistemas operativos de tarjetas y Proveedores de tarjetas. El objetivo es reducir la dependencia entre cada una de estas partes, de modo que diferentes tipos de terminales y diferentes tipos de tarjetas puedan ser utilizadas para la misma aplicación [17]. El Open Card Consortium es el actual publicador de la OCF.. • Open Platform. Anteriormente conocida como la Visa Open Platform (VOP),. la OP es una interfaz dentro del sistema operativo de la tarjeta, originalmente especificada por Visa International Esta especificación soporta la administración, descarga, aseguramiento del ciclo de vida y el enlace binario entre la aplicación y el sistema operativo de la tarjeta. La especificación OP es el estándar internacional para tarjetas inteligentes multiaplicación y administración de aplicaciones. El actual responsable de la especificación es la asociación Global Platform [16]..

(36) Capítulo 2. Estado del Arte. 2.3. 28. Métodos de pago. Hasta mediados de los años 60, los comercios recibían dos tipos de pago de sus clientes: efectivo y cheques bancarios. Desde mediados de los años 60 hasta mediados de los 90, más y más clientes comenzaron a reemplazar el efectivo y los cheques por las tarjetas de crédito. Actualmente los comercios tienen varias opciones de opciones de pagos, comúnmente conocidas como Sistemas Alternativos de Pago, o APS por sus siglas en inglés [18].. 2.3.1. Tipos de APS. Extracción de Fondos o Pull Payments Un ejemplo de este método de pago es una transferencia electrónica automática de fondos que es iniciada por el comercio, que habilita al establecimiento el extraer los fondos de la transacción por medio de un cheque electrónico o tarjeta de crédito.. Inyección de Fondos o Push Payments Estos se realizan por medio de la transferencia de fondos iniciada por el comprador hacia el establecimiento. Por ejemplo, un cliente desea adquirir un producto o servicio de un establecimiento por medio de una compra en internet. El comprador completará su orden y recibirá un número de referencia. A partir de ese momento tendrá 48 horas para dirigirse a la sucursal bancaria y realizar su pago. Posteriormente la institución bancaria informa al vendedor que la transferencia ha sido realizada y se procede al envío del producto. Este medio de pago es de muy bajo costo (incluso gratuito), ya que el cliente es quien paga la cuota de comisión del cobro a la institución bancaria..

(37) Capítulo 2. Estado del Arte. 29. Nuevas opciones de pago Existen sin embargo, otras opciones que no entran en las categorías de Pull Payment o Push Payment. Tres de los más populares son PayPal, Google Checkout y Bill Me Later. • PayPal. El modelo original de PayPal cae dentro de la categoría de Pull Payment.. El consumidor obtiene una cuenta de PayPal ligada a una tarjeta de débito o a una cuenta bancaria. PayPal mantiene esta información y no la comparte con los comercios. Cuando el comprador realiza una compra utilizando PayPal, proporciona su nombre de usuario y contraseña y autoriza a PayPal que transfiera los fondos de la tarjeta o cuenta ligada a su cuenta PayPal. Recientemente PayPal introdujo una tarjeta de crédito virtual, que es un software que los consumidores pueden descargar y que genera una cuenta de débito Mastercard para su uso por una única ocasión en un sitio electrónico que acepte lVIastercard pero no PayPal. • Google Checkout. Es similar a las etapas iniciales de PayPal. Su objetivo son los. negocios en internet pequeños. Los consumidores proveen a Google información de su tarjeta de crédito. El sistema actualmente soporta tarjetas de crédito Visa, MasterCard, American Express y Discover pero no transferencias bancarias. De este modo los usuarios pueden comprar bienes o servicios en comercios participantes sin tener que compartir información de su tarjeta de crédito. Una ventaja de Google Checkout es su marca reconocida. Sin embargo, la ventaja de servicios como PayPal es que tiene fondos propios, que permiten pagos no solo a través de tarjetas de crédito, sino que también de otras cuentas de PayPal. • Bill Me Later. Es similar que una línea de crédito. Una vez que el consumidor. ha decidido que va a comprar, provee sus datos personales. Bill Me Later realiza.

(38) Capítulo 2. Estado del Arte. 30. una revisión instantánea del crédito y decide si desea proporcionar el crédito al cliente. Si el crédito es aprobado, el cliente recibe un estado de cuenta de Bill Me Later, que puede pagar en una sola exhibición o en un período de tiempo con un determinado interés.. •. 2.4. Autenticación Biométrica a través de Tarjetas Inteligentes. Aquella visión futurista. donde no se necesiten bolsos para cargar con tarjetas, dinero en efectivo y llaves se acerca cada vez más. En Alemania, Reino Unido y los Estados Unidos existen tiendas que han implementado sistemas biométricos de pago. Desde el año 2006 Citibank Singapur ha emitido tarjetas con capacidad biométrica para sus clientes Platinurn [19]. El banco mexicano Banco Azteca utiliza huellas digitales en combinación con una tarjeta inteligente para la verificación de identidad de sus cerca de 8 millones de clientes en América Latina [20]. Los beneficios no son únicamente el incrementar la seguridad y reducir los índices de fraude por suplantación de identidad, sino también el extender. su base de clientes a aquellas personas que no tienen una identificación oficial como pasaporte, credencial de elector o que incluso no conocen su fecha de nacimiento [21]. Anteriormente este sector de la población no tenía acceso a servicios bancarios por lo que el uso de biornétricos tiene también un impacto social positivo. Existen tres diferentes modelos de autenticación biométrica a través de tarjetas inteligentes:.

(39) Capítulo 2. Estado del Arte. 31. Template-On-Card (TOC). El proceso completo de adquisición de la imagen, extracción de minucias y comparación está implementado del lado del lector. Durante la fase de afiliación las minucias originales detectadas del lado del lector son almacenadas en la tarjeta inteligente. Durante la comparación el lector solicita a la tarjeta la información bioméctrica previamente almacenada y que es entonces comparada con la huella candidato a verificar. [22]. A pesar de ser una aplicación innovadora para la región, la solución implementada por Banco Azteca tiene la característica de que la única función de la tarjeta inteligente es la de almacenamiento de información. Así, el microprocesador tiene un papel pasivo en la transacción, ya que la infornrn.ción biomét.rica tiene que ser enviada al dispositivo externo para ser comparado con la minucia candidato. Dependiendo del punto de vista de que se analice, lo anterior tiene puntos a favor y en contra. Una ventaja es que el proceso de comparación es mucho más rápido, ya que se realiza desde el equipo externo que al ser una terminal punto de venta o computadora, su poder computacional es más grande. Por otro lado, la desventaja es que la información biométrica de la huella digital original tiene que ser leída y manipulada desde d exterior lo que la hace susceptible al ataque conocido corno man in the rniddle, que consiste en colocar un tercer elemento entre una comunicación entre <los entidades. El tercer elemento captura un mensaje y lo reemplaza por otro mensaje previamente alterado. Aunque existen mecanismos para disminuir este ataque siempre existe el riesgo latente de que se lleve a cabo en cualquier sistema con comunicación remota entre entidades.. Match-On-Card (MOC) En este modelo el proceso de adquisición de datos biométricos y extracción de características es realizado a nivel del lector mientras que la comparación es hecha a.

(40) Capítulo 2. Estado del Arte. 32. nivel de la tarjeta inteligente. Durante la comparación el lector construye la estructura de datos del candidato y la envía a la tarjeta que computa la valoración y emite la decisión final. De este modo la información biométrica del usuario original nunca es revelada fuera de la tarjeta [22]. En América Latina no existe algún banco que ofrezca este nivel de seguridad. Únicamente en Sudáfrica e India ha habido implementaciones de este método para tarjetas bancarias. En muchos otros países se tienen implementaciones de este modelo pero no en tarjetas bancarias sino en pasaportes o tarjetas de identidad.. System-On-Card (SOC) La Tarjeta Inteligente incorpora el sensor biométrico, el procesador y el algoritmo de extracción de minucias. De este modo el proceso completo de afiliación y comparación se realiza a nivel de la tarjeta misma. Ambos, la estructura biométrica original y la candidato son computadas por el microprocesador. Este es el modelo más seguro de validación biométrica r, través de Tarjetas Inteligentes [22]. No existe algún producto bancario documentado con esta tecnología.. 2.5. Conclusiones del capítulo. El uso de tarjetas inteligentes corno herramienta para fortalecer la seguridad informática es cada vez más común en la vida diaria, ya que agregan un elemento extra a la autenticación tradicional por medio de contraseñas. Sin embargo, la usurpación de identidad en medios electrónicos en la actualidad es relativamente sencilla, únicamente con poseer el número <le tarjetct e.le crédito es posible realizar compras por Internet; inclusive muchas personas acostumbran anotar en la parte trasera de su tarjeta de débito el Número de Identificación Personal o NIP para utilizar los cajeros automáticos y esto es lo único que algún defraudador.

(41) Capítulo 2. Estado del Arte. 33. necesitaría saber para extraer dinero de la cuenta del propietario. Lo mismo aplica para acceder a sistemas informáticos, instalaciones de acceso restringido y demás sitios con acceso controlado, en donde únicamente es necesario poseer la credencial de acceso y en algunos casos conocer la contraseña respectiva. Por otro lado, con la tecnología actual es posible realizar la autenticación de los usuarios en base sus atributos físicos únicos o biométricos. Con esto se completan los factores que debe tener un buen sistema de autenticación: • Algo se tiene (Tarjeta inteligente) • Algo que se sabe (Contraseña} • Algo que se es (Biometría). Aunque existen diversos tipos de identificación por medio de características biométricas de reciente incursión, la huella digital permanece entre la más popular por su probada efü:iencia, facilidad ele manejo y bajo costo. Por otro lado, las tarjetas inteligentes han evolucionado al grado en que ahora cuentan con características como procesadores criptográficos y matemáticos. A pesar de los avances que han presentado las tarjetas inteligentes en capacidad de memoria y velocidad de procesamiento, se considera mejor utilizar un algoritmo basado en minucias y no en patrones, ya que el trabajar con imágenes en un hardware tan limitado incrementaría el tiempo de comparación para un esquema pensando en la movilidad. No existe en América Latina un producto M-O-C para tarjetas bancarias, el único producto relativamente similar es un T-O-C que por las características propias de su diseño no puede considerarse completamente seguro y es susceptible a ataques del tipo man in the middle.. Con la tecnología actualmente disponible es factible desarrollar un producto M-O-C funcional, implementado completamente en software libre y que no dependa de algún.

(42) Capítulo 2. Estado del Arte. 34. hardware o librería propietaria por la que se tenga que pagar algún tipo de licencia y que aumente el costo del producto final, Finalmente en este capítulo se introdujeron los conceptos básicos <le la tecnología en Tarjetas Inteligentes, Biometría, Procesamiento de Imágenes y Medios de Pago. Todos estos conceptos aplicados, componen la solución propuesta, cuyo diseño detallado se presenta en el siguiente capítulo. Por lo tanto, no existe en México y en general en todo América Latina una aplicación que realice la autenticación biométrica M-O-C..

(43) Capítulo 3 Solución Biométrica con Tarjetas Inteligentes En este capítulo se explica el diseño de la solución biométrica, explicando los elementos y los procesos esenciales que la componen. La solución se divide en dos módulos principales:. • Off Card - Enrolamiento o Afiliación <le usuario - Captura de Minucias por parte del Usuario • On Card - Almacenamiento de minucias - Comparación de minucias. Se incluyen diagramas de secuencia UML, algoritmos para el preprocesamiento de imágenes, obtención de minucias, comparación de minucias, fórmulas matemáticas involucradas, así como una lista de los comandos de la tarjeta inteligente implementados.. 35.

(44) Capítulo 3. Solución Biométrica con Tarjetas Inteligentes. 3.1. 36. Descripción. La solución presentada estará dividida en módulos que llevan a cabo todas fases de un sistema Biométrico, desde la fase de afiliación hasta la de comparación. Para esto se emplearán técnicas de diversas ramas computacionales como Preprocesamiento y Análisis de Imágenes, Estructuras de Datos, Biometría, Criptografía y Programación Avanzada de Tarjetas Inteligentes con Java. Esta solución realizará la captura de una imagen de la huella digital del usuario que servirá como modelo para el posterior autenticación. La información biométrica obtenida será preprocesada con el fin de poderla trasladar a una estructura de datos de tamaño y características adecuadas para su almacenamiento en la memoria limitada de una Tarjeta Inteligente. Una vez trasladada al ambiente de la Tarjeta Inteligente, se utilizará el poder computacional del microprocesaclor de la misma Tarjeta Inteligente para realizar la autenticación en línea 1:1 del modelo almacenado y el biométrico presentado por el usuario. La solución se divide en dos partes, la parte Off Card y la parte On Card.. • Off Card. Se refiere a las aplicaciones que realizan operaciones computaciones. fuera del microprocesador de la tarjeta, pero que procesan información necesaria para la operación de ésta. Debido a que el poder computacional de la tarjeta inteligente es relativamente limitado, es preferible delegar la mayor parte de los cálculos a aplicaciones Off Card. • On Card. En el caso de la Java Card, la aplicación On Card se refiere al Java Card. Applet, que es el programa que el microprocesador de la tarjeta ejecutará. Esta parte de la solución será el punto central donde aprovechando la seguridad física y lógica proporcionada por las tarjetas inteligentes, almacenará y verificará la información biométrica..

(45) Capítulo 3. Solución Biométrica con Tarjetas Inteligentes. 37. Un diagrama general de la solución es mostrado en la figura 3.1: On Card. Off Card. o 'I. I"'. / (Afíliadón ). '\ 1_Almacenamiento de la Minucia). ( Obtención de la Minucia ;:::. "/\. /\. I. ( Extracción de la Minucia;-:. 1; /. ( Valldadim de la Mloocla. \'---. ~ '. T. f. Í. I. Figura 3.1: Diagrama. 3.2 3.2.1. Parte Off Card de la solución Afiliación. Conocido en inglés como Enrollment, este módulo realizará la función de adquirir el elemento biométrico del usuario, en este caso la huella digital. Para este propósito se utilizará el dispositivo biométrico Hamster II de Nitgen mostrado en la figura 3.3, que proporciona librerías para la obtención de la imagen de la huella digital en formato jpg. El diagrama de secuencia UML del módulo de Afiliación se encuentra en la figura 3.2. Como primer paso, se solicita al usuario que presente su huella digital en el sensor. El sensor devuelve una imagen en formato jpg que es enviada al módulo de Preprocesamiento de Imagen, descrito detalladamente en la sección 3.2.2. El preprocesamiento devuelve una imagen binarizada y adelgazad.a que puede ser procesada por el algoritmo.

(46) ftl. E. CD. (IJ. ::,. J!! ai Q). e. ..e. º' ro. > e. _¡;. o -~. ,. _,. u ::, (ll. "i. e. ::,. 'ü. a,. e. w. -~e. (IJ. ·¡; e. ::,. ·:t (IJ. (ll. u. CD. e. E <i:. C. E. CD. e. -e. u u cu n, J u _!; t:'.. ~ :Q -~. CV. u (IJ. E. E'-~.,,. CD ·- "O !11. ~~. X. X. - -- - - - - - -- -- ----- -- - - _.:,__X. o. ..o. _¡:¡. a,. -~. e. .~. Capítulo 3. Solución Biométrica con Tarjetas Inteligentes. QI. e w. (IJ. -e u. t:'. !11. o,. e. _!;. o. Lt!. "'"'o,u. ...o. a.. É. J!! ai. ::, ..e ro. o:11!11. _Q_ __ w. 1. Figura 3.2: Diagrama de secuencia del proceso de Afilicación. de Extracción de Minucias descrito en la sección 2.1.6.. 38. Una vez extraída la Minucia, se envía al objeto SmartCardEngine que utilizando.

(47) Capítulo 3. Solución Biométrica con Tarjetas Inteligentes. 39. las librerías de manejo de tarjetas inteligentes definidas por el estándar Open Card Framework accede a la memoria EEPROM de la tarjeta y almacena la Minucia para su uso posterior durante el proceso de Identificación.. Figura 3.3: Lector de huella digital Hamsterll de Nitgen. 3.2.2. Preprocesamiento de la imagen. En este módulo se mejora la imagen obtenida en el proceso de Afiliación, con el fin de poder obtener las Terminaciones y Bifurcaciones características del individuo conocidas como Minucias. El mejoramiento constará de la aplicación secuencial de las siguientes técnicas de Preprocesamiento digital: • Segmentación • Normalización • Estimación de la orientación • Estimación de la frecuencia de bordes • Filtro de Gabor • Binarización • Adelgazamiento El resultado de este proceso es una imagen binaria en formato jpg donde las líneas de las características de la huella digital son de 1 pixel de ancho (adelgazada), ideal.

(48) Capítulo 3. Solución Biométrica con Tarjetas Inteligentes. ~JX. ,,. i. .. .•. !n. ·······~X. :. X. w. -~ ___. _..;.:. __. 40. para la obtención de las minucias. El diagrnma de secuencia UML se muestra en la figura 3.4.. e. ~--········· ------········. "'1. I. -------------·h. 1. ·---~-X. ]¡-. 1--- --t i. m- f-- --- -- . .: ~. &. . .. "''. 1__ J -. Figura 3.4: Preprocesamiento de la imagen.

(49) Capítulo 3. Solución Biométrica con Tarjetas Inteligentes. 3.2.3. 41. Obtención de la Minucia. Con la imagen binarizada y adelgazada, se procede a obtener la minucia por medio del algoritmo de Crossing Number descrito en el capítulo 2.1.6. Una vez obtenidas las minucias, se almacenan en una estructura de datos dinámica con los siguientes elementos:. Minucia { byte indice char tipo byte posX byte posY }. Donde:. • indice: Número de 1..n, donde n es el número de minucia detectada. • tipo: Literal denotada por "B"si la minucia es una bifurcación, y "T"si es terminación. • posX: Número que especifica la posición en el eje x de la minucia. • posY: Número que especifica la posición en el eje y de la minucia.. Posteriormente, se crea un arreglo del tipo Minucia que contiene todas las terminaciones y bifurcaciones encontradas en la imagen. A este arreglo se le conoce como. minuciasBase. Sistemáticamente, el procedimiento para la obtención de minucias de una imagen determinada I, está definido en el Algoritmo 1..

(50) 42. Capítulo 3. Solución Biométrica con Tarjetas Inteligentes. Algoritmo 1 Detección de Minucias Base minueiasBase ~ new Minucia[] index ~ O for i = O hasta i < I.width do for j = O hasta j < I.height do m ~ null en= erossingNumber(I[i,j]) if en = 1 then { ¡Terminación encontrada!} index ~ index + 1 m ~ new Minucia (index,'T', i,j) else if en= 3 then {¡Bifurcación encontrada!} index ~ index + 1 m ~ new Minucia (index,' B', i, j) end if minuóasBase.add(m) end for end for. 3.2.4. Identificación de los vecinos próximos de la Minucia. Con este arreglo que contiene las minucias detectadas, se procede a calcular sus 6 vecinos más próximos de cada elemento en minuciasBase [23]. Esto es, se tornan todos y cada uno de los elementos en minuciasBase y se obtiene la distancia absoluta entre. el elemento en turno con el resto de los elementos del arreglo. Este cálculo es sencillo, pues de acuerdo a la estructura de datos Minucia, cada elemento de minuciasBase contiene las coordenadas (x,y) de su ubicación dentro de la imagen. Esta distancia se calcula utilizando la fórmula euclidiana de la distancia entre dos puntos, dada por la ecuación 3.1:. (3.1) Donde p son las coordenadas de la Minucia Base y q son las coordenadas de la Minucia Base-Vecino a evaluar en ese momento. Una vez detectados los 6 vecinos más próximos de cada minucia en minuciasBase, se procede a calcular el ángulo relativo entre la minucia y su vecino, utilizando para.

Figure

+7

Documento similar

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

El nuevo Decreto reforzaba el poder militar al asumir el Comandante General del Reino Tserclaes de Tilly todos los poderes –militar, político, económico y gubernativo–; ampliaba

quiero también a Liseo porque en mi alma hay lugar para amar a cuantos veo... tiene mi gusto sujeto, 320 sin que pueda la razón,.. ni mande

Tejidos de origen humano o sus derivados que sean inviables o hayan sido transformados en inviables con una función accesoria.. Células de origen humano o sus derivados que

información que el individuo puede procesar por su sistema nervioso, y los factores relacionados van a influir en las habilidades y destrezas sociales, que pondrá al uso al

Se trata de un diseño centralizado en un chip del fabricante TERIDIAN, el 73S1215F. Este chip es del tipo “todo en uno”. En otras palabras, es un chip que incorpora un

R ESUMEN : El caso de uso se inicia cuando el médico procede a realizar una consulta al paciente, el sistema obtiene los datos del paciente almacenado en la tarjeta de las

Para recibir todos los números de referencia en un solo correo electrónico, es necesario que las solicitudes estén cumplimentadas y sean todos los datos válidos, incluido el