Cartera, la clave del éxito en una entidad

51

0

0

Texto completo

(2) Cartera, La clave del éxito en una Entidad.. CARTERA, La clave del éxito en una Entidad.. Geraldine del Carmen Otero Agudelo. [1].

(3) Cartera, La clave del éxito en una Entidad.. Cartera, La clave del éxito de una Entidad.. Geraldine del Carmen Otero Agudelo Febrero 8 del 2019. Universidad Cooperativa de Colombia, Seccional Bucaramanga Facultad de Ciencias Económicas, Administrativas y Contables Contaduría Pública Opción de Grado – Práctica Empresarial [2].

(4) Cartera, La clave del éxito en una Entidad.. Copyright © 2019 por Geraldine del Carmen Otero Agudelo. Todos los derechos reservados. [3].

(5) Cartera, La clave del éxito en una Entidad.. Nota de Aceptación. FERRAGRO SAS. [4].

(6) Cartera, La clave del éxito en una Entidad.. A Dios, por darme la sabiduría de aprender cada día, por enseñarme que la actitud, perseverancia y exigencia hacen la excelencia.. A mi familia, por ser los motores y pilares de mi vida, gracias a su formación y sabios consejos ha forjado valores íntegros para aportar a la sociedad de hoy en día.. A los diferentes docentes que he conocido en el transcurso de mi carrera, por compartir y transmitir sus conocimientos, esfuerzos y dedicación, que harán de mi un futuro colega.. A la Empresa Ferragro SAS, por darme la oportunidad de realizar mis prácticas empresariales, permitiendo desarrollar esta investigación e implementarlo como mejora, un reto que permitió plasmar todos los conocimientos adquiridos durante esta carrera.. Geraldine Del Carmen Otero Agudelo. [5].

(7) Cartera, La clave del éxito en una Entidad.. Agradecimientos Deseo expresar en primera instancia agradecimientos a la empresa Ferragro S.A.S, y de manera especial al Ingeniero Fredy Ortiz Gerente Agencia Bucaramanga, su colaboración y cooperativismos fueron los más óptimos; gracias por permitirme acceder a las instalaciones, obteniendo de primera fuente una información exacta, real y verificable, con el fin de cumplir con el objetivo pactado. A la Doctora Carola Martínez Serrano, por ser mí guía durante este proceso, le agradezco de todo corazón las directrices, sugerencias y apoyo incondicional durante estos seis meses de práctica empresarial. Este trabajo se realizó en colaboración con la Universidad Cooperativa de Colombia, seccional Bucaramanga, siendo los propulsores en convenios empresariales con las diferentes empresas en Santander.. [6].

(8) Cartera, La clave del éxito en una Entidad.. Abstract. Today we live in a world where the globalized and competitive environment makes the economy a low of macroeconomic variables, forcing companies in different economic sectors to seek new strategies that are aimed at efficient and effective decisions to prevail in the market. Due to these changes, it is vital to analyze, interpret and reassess the current economic and financial situation of the company, in order to dissect a comprehensive strategic plan that will provide key elements for decision-making to drive the growth of the organization. For the case study that we have been working with Ferragro SAS, it is of great importance to carry out this analysis, since companies are continually challenged to changes and great difficulties that endanger their instance in time, some are deepened in professionalizing their management, to develop management skills with their work teams or have a vision that allow them to sustain and their competitive position, for this reason the issue of Credit and Portfolio, is an important factor for companies and mainly in times of economic opening and generalization of the global market. In this scenario, the hardware sector is important, as it covers the need for large industrial projects and innovation of solar and hydro energy from agricultural resources. Finally, the Cooperative University of Colombia, Bucaramanga section with its students of professional practice aims to train, instruct and perfect the students in order to strengthen them in the skills necessary for their first work experience, and also can observe and learn the new labor trends and technology that is currently managed in the labor market from a university vision as is that of a student in practice. Know and appropriate an organizational learning, which allows you to interpret companies in their administrative structure, financial, functional areas and aspects related to business. [7].

(9) Cartera, La clave del éxito en una Entidad.. Tabla de contenido Introducción .............................................................................................................................................. 10 1. Diseño de la Investigación .................................................................................................................... 12 1.1 Problemática.................................................................................................................................... 12 1.1.1 Descripción del problema ........................................................................................................ 12 1.1.2 Formulación del Problema ...................................................................................................... 14 1.1.3 Sistematización del Problema ................................................................................................. 14 1.2 Objetivos .......................................................................................................................................... 15 1.2.1 Objetivo General ...................................................................................................................... 15 1.2.2 Objetivo Específicos ................................................................................................................. 15 1.3 Alcance ............................................................................................................................................. 15 1.4 Justificación ..................................................................................................................................... 15 1.5 Metodología ..................................................................................................................................... 17 1.5.1 Tipo y Enfoque de la Investigación......................................................................................... 18 1.5.2 Método de Identificación y análisis ........................................................................................ 18 1.5.3 Fuente de Información............................................................................................................. 18 2. Contextualización.................................................................................................................................. 19 2.1 Generalidades del Proyecto ................................................................................................................ 19 2.12 Localización ................................................................................................................................... 20 2.1.3 Catalogo de Artículos .................................................................................................................. 20 2.2 Reseña Histórica.............................................................................................................................. 21 2.3 Marco Estratégico ........................................................................................................................... 22 2.3.1 Misión ............................................................................................................................................ 22 2.3.2 Visión............................................................................................................................................. 22 2.3.3 Principios Corporativos............................................................................................................... 23 3. Hallazgos y análisis de resultados ........................................................................................................ 23 3.1 Área de la Practica .......................................................................................................................... 23 3.2 Descripción De Las Funciones ....................................................................................................... 23 3.3 Propuesta y/o entregable ................................................................................................................ 25 3.3.1 Manual de Funciones ................................................................................................................... 25 3.3.2 Manual de Cartera ....................................................................................................................... 27 3.3.3 Documentación y/o Soportes ....................................................................................................... 30 [8].

(10) Cartera, La clave del éxito en una Entidad.. 3.3.4 Auditoria ....................................................................................................................................... 32 4. Recapitulación ...................................................................................................................................... 40 4.1 Cronograma..................................................................................................................................... 40 4.2 Bitácora ............................................................................................................................................ 42 5. Discusión ................................................................................................................................................ 43 Lista de referencias ................................................................................................................................... 46 Apéndice .................................................................................................................................................... 47 Anexos ........................................................................................................................................................ 48. [9].

(11) Cartera, La clave del éxito en una Entidad.. Introducción La especulación filosófica involucra un sin fin de disciplinas que se sumergen en conocimientos pasados, que durante la trayectoria y el tiempo han sido fijas, como una línea recta. Estas disciplinas parten de la epistemología de la ciencia cuya relación es el análisis, la crítica, y la transformación. De ahí parte una pregunta ¿Por qué si hay tanto avance tecnológico y científico, seguimos basándonos en filosofías empíricas? Y la solución es que hoy en día contamos con recursos, pero no lo llevamos a la práctica, no se plasma en documentos, y por tanto no se lleva un control riguroso que nos lleve al éxito. En este caso opte como opción de grado una práctica empresarial, primero una práctica porque preparar al estudiante de Contaduría Pública en competencias profesionales para su desempeño laboral, permitiéndole aplicar los conocimientos, métodos y técnicas adquiridas durante su formación académica de pre-grado, para asumir las diferentes problemáticas con idoneidad, mejorar los niveles de autonomía en la toma de decisiones contables y financieros para resolver los desafíos que se le presenten a diario en el mundo empresarial, así mismo fortalecer su formación ética profesional. Y segundo Empresarial porque crea vínculos profesionales con entidades de los diferentes sectores económicos de Santander, pretendiendo capacitar, instruir y perfeccionar a nuestros estudiantes con el fin de fortalecerlos en las competencias necesarias para su primera Experiencia laboral. El proyecto fue realizado con el fin de enriquecer los conocimientos e incentivar a la comunidad estudiantil, cuerpo administrativo y empresas en general, a ser y promover el Sistema Investigativo en las diferentes organizaciones como apoyo en el crecimiento y desarrollo de estas mismas; Donde se pretende explorar las diferentes funciones de organización y métodos a nivel gerencial para así incrementar la eficiencia y eficacia administrativa e incluso financiera, [10].

(12) Cartera, La clave del éxito en una Entidad.. mediante la elaboración de estudios que vayan de la mano de lo técnico, tecnológico y personal con el fin de mejorar los procedimientos, métodos y sistemas de trabajos. El conocimiento, tal como se le concibe hoy, es el proceso progresivo y paulatino, desarrollado por el hombre para aprehender su mundo y realizarse como individuo. Las organizaciones del hoy presentan cambios contantes, ahí nace la necesidad de contar con herramientas empresariales de análisis que permitan hacer eficiente su gestión, herramientas útiles que vayan de la mano con las exigencias del mercado y nos ayuden en la toma de decisiones La primera fase parte de las generalidades de la empresa objeto de estudio en este caso Ferragro SAS, donde conocemos su misión, visión y principios que tiene como empresa a nivel global. Seguidamente realizamos el diagnostico empresarial donde damos a conocer cuál es la problemática y las medidas de solución optimas ajustadas a la eventualidad y finalmente este proyecto permitirá dar soluciones en el direccionamiento estratégico en cuanto a la gestión y propuesta de mejoramiento que incluye el diseño de documentos soportes, la formulación de las políticas de cartera, manual de funciones y las propuesta de estrategias que posesionen a Ferragro SAS como una de las mejores ferreterías de insumos del agro. Así mismo la figura y la visión que tengo como estudiantes de Contaduría Pública, me permitirá entender los factores que anteceden al proceso y diagnostico empresarial de una organización y puesta en marcha de una nueva iniciativa empresarial y las prácticas necesarias para que las empresas tengan su mayor éxito.. [11].

(13) Cartera, La clave del éxito en una Entidad.. 1. Diseño de la Investigación 1.1 Problemática 1.1.1 Descripción del problema La economía global se está adaptando a nuevos desarrollos, innovaciones y tecnologías de punta encontrando potenciales en las diferentes ramas desde lo comercial, administrativo hasta llegar a lo financiera. Obligando a las empresas de diferentes sectores económicos, buscar nuevas estrategias que estén encaminadas a decisiones eficientes y eficaces para así prevalecer en el mercado, con el fin de direccionar un plan estratégico integral que permitirán obtener elementos clave para la toma de decisiones que impulsen el crecimiento y desarrollo de la organización Actualmente, Ferragro SAS cuenta con una buena gestión de cobranza de cartera de forma muy empírica, sin embargo, no cuenta con directrices, que evalúen los procedimientos a realizar, es por ello que se creara unas política y manual de funciones dirigidas al personal encargado de esta área, cuyo fin es plasmar el registro, seguimiento y control de los clientes, con herramientas físicas y didácticas que soporten el proceso de cobranza que se está ejecutando. A pesar de la transcendencia de las teorías epistemológicas administrativas, es posible encontrar hoy en día empresarios cuyos pensamientos se encuentran enfocados en las utilidades y rendimientos financieros, dejando a un lado el factor humano. En este proyecto presentaremos como los empresarios empíricos no se encuentran al día en cuanto a procedimientos y normatividades que hagan impulsa sus negocios, y esto radica en el desconocimiento de aspectos administrativos y financieros quedando obsoleto en la competitividad empresarial.. [12].

(14) Cartera, La clave del éxito en una Entidad.. Hoy en día, las organizaciones buscan estandarizar los procesos y procedimientos con el fin de facilitar la división del trabajo, con el objetivo de aumentar la eficiencia y eficacia de sus labores, para ello hacen uso del manual de funciones y procedimientos como una herramienta ordenada y sistemática sobre los aspectos necesarios para la ejecución del trabajo estableciendo de forma cronológica los requisitos y funciones de los diferentes cargos en la organización. Uno de los objetivos que se desea cubrir con el manual es el cumplimiento constitucional de las funciones respectivas de cada cargo a desempeñar para así satisfacer las necesidades de la empresa propendiendo el logro productivo y su competitividad. El segundo objetivo a cumplir es formar al trabajador, que este se destaque en su labor por sus conocimientos profesionales, responsabilidades, experiencia laboral y capacitaciones constantes que el permitan desarrollar de manera óptima sus obligaciones y tercero como instrumento para el área administrativa en la sección de personal, con el fin de tener parámetros a la hora de inducción, entrenamiento y evaluación del desempeño. Ahora con la implementación de Políticas Contable bajo la normatividad NIIF para PYMES que conforman casi el total de la industria en Colombia y para quienes se creó una versión resumida de las NIIF plenas, bajo el Decreto 3022 de 2013. En la cual se contemplan que en el grupo II pertenecerán aquellas empresas de tamaño grande y mediano que no sean emisores de valores y ni entidades de interés público, teniendo eso determinado para Ferragro SAS y cumpliendo los requisitos mencionados se toma como referencia la Sección 11 Instrumentos Financieros Básicos como de la Sección 12 Otros Temas relacionados con los Instrumentos Financieros con el fin de que sean las bases para la redacción de las políticas de cartera que se implementaran en Ferragro SAS.. [13].

(15) Cartera, La clave del éxito en una Entidad.. Con estos cambios se hace necesario tener cierta documentación y/o soportes indispensables para las actividades de los diferentes funcionarios de la organización en especial el departamento de Crédito y cartera donde realizaremos el estudio, los documentos servirán de base para registrar las diferentes transacciones y operaciones de Ferragro SAS, es por ello que se debe tener un especial cuidado en el momento de elaborarlos y diligenciarlos, tanto de parte del empleado como el uso de restricción que asigne el departamento de cartera. Finalmente, otra de las características que permite el éxito de toda organización es realizar por lo menos una vez cada año revisión de su estructura administrativa, comercial y financiera, es por ello que se decidió realizar una auditoría financiera, en el departamento de Crédito y cartera con el fin de evidenciar aquellas falencias y darle los correctivos lo más oportuno posible. 1.1.2 Formulación del Problema ¿Cómo la elaboración de un manual de funciones y la implementación de políticas contables contribuirá a la ejecución de directrices y procedimientos en Ferragro SAS? 1.1.3 Sistematización del Problema . ¿Cómo a partir de la creación de manual de funciones la organización obtendrán mejores resultados en su productividad y direccionamiento de actividades?. . ¿Cuáles es el tratamiento contable que se utiliza en la cartera y como se debe implementar las políticas contables a partir de las NIIF para PYMES?. . ¿Qué controles de protección se deben efectuar para los empleados que utilizan los diferentes soportes y/o documentos en la organización?. [14].

(16) Cartera, La clave del éxito en una Entidad.. 1.2 Objetivos 1.2.1 Objetivo General Analizar la forma cómo funciona el departamento de Crédito y Cartera en lo referente a las políticas y manual de funciones, la posición de departamento en la estructura de la empresa y su incidencia en un periodo en los estados financieros de la organización 1.2.2 Objetivo Específicos a) Determinar las políticas de acuerdo a las directrices coherentes y comprendidas para administrar, controlar, proteger y velar por el adecuado recaudo de las cuentas por cobrar b) Clasificar las funciones del personal de cartera e implementar la documentación necesaria que implican métodos, procedimientos y estrategia de planificación que garantice la correcta documentación de cada uno de los procesos efectuados c) Identificar la posición del departamento como eje primordial en la estructura de la empresa, su relación interna con las demás áreas y los riesgos operacionales a los que están expuestos. d) Definir el manejo contablemente, su incidencia en las operaciones comerciales y la forma como se reflejan las partidas de estos activos en los Estados Financieros. 1.3 Alcance Contribuir al desarrollo de la cultura organizacional de la empresa, a partir de un enfoque desde el cual se pretende controlar los procedimientos de la cartera para obtener óptimos resultados al momento de toma de decisiones. 1.4 Justificación La presente investigación se enfoca con el propósito fundamental de asesorar a la unidad administrativa de Ferragro SAS con el fin de mejorar sus métodos de trabajo y el [15].

(17) Cartera, La clave del éxito en una Entidad.. aprovechamiento óptimo de los recursos y herramientas TIC disponibles en la organización, y por ende lograr eficiencia y eficacia en el desarrollo de cada una de sus funciones, así como la legalidad, seguridad e integridad que genera el uso de la misma, teniendo en cuenta que en sus casi 29 años de existencia, con la Teoría contingencial elaborada en 1980 por William Dill, William Starbuck, James Thompson, Paul Lawrence, Jay Lorsch y Tom Burns. Determinaron que la organización es un sistema abierto, existiendo así una relación funcional entre las condiciones del ambiente y las técnicas administrativas, señalando el ajuste entre procesos organizacionales y las características de la situación. Considerando que el funcionamiento de una organización depende de la interacción con el entorno a partir de la influencia del ambiente, la tecnología, la estructura y el comportamiento, así los objetivos organizacionales se fundamentan en tener un plan A, B y C para cada situación. Este estudio ayudará a comprender en qué consiste, cómo se utiliza y de qué manera los empelados aprovechan la falta de regulación que hay frente a las manuales para de una u otra forma cometer actos inapropiados, qué en lugar de promover el avance económico que esto trae al país, lo que hacen es entorpecer y delimitar el crecimiento y desarrollo de la organización. El presente proyecto se divide en tres fases esenciales, la primera fase trata sobre el planteamiento del problema, en la cual se determina, formula y sistematiza el problema en base a lo investigado. También se describen los objetivos generales y específicos que se busca alcanzar en el proceso de desarrollo del proyecto. Así mismo, se identifica las metodologías basadas en el enfoque de la investigación, los métodos de observación y las fuentes de información suministradas con el fin de cumplir los ideales iniciales.. [16].

(18) Cartera, La clave del éxito en una Entidad.. La segunda fase profundiza en los antecedentes encontrados, el estado del arte, el marco teórico y legal aplicable a todo el tema de manual de funciones, políticas contables y documentación en el departamento de Crédito y cartera Y, por último, pero no menos importante, se encuentra la fase tres que gira en torno a los resultados esperados con esta investigación, enfocando en temas como la creación de un manual de funciones para Ferragro SAS y la implementación de políticas contables para el departamento de cerdito cartera con sus documentos /o soportes necesarios para su uso, finalizamos con un cronograma de tiempos esperados y su bitácora respectiva. 1.5 Metodología La metodología utilizada en la realización de este trabajo es exploratoria, ya que se abordará e investigará los diferentes efectos que producen los manuales y políticas contables en el ámbito administrativo y también en materia legal su aplicación. Se profundiza en esta temática teniendo en cuenta que es novedoso en la actualidad y que ha sido muy poco investigado e implementados por las empresas PYMES en Colombia. De esta forma se aprovecha para explorar en las consecuencias directas e indirectas que trae el uso del manual y políticas contables por parte de las personas ya sean naturales o jurídicas existentes en la sociedad. Otra de las unidades importantes a analizar es la Auditoria, muchas pymes lo consideran innecesario ya que aumenta los costes de las empresas; sin embargo, si nos quedamos en este concepto nos arriesgamos a consecuencias negativas tales como la falta de regulación y control en cada una de sus actividades. Así mismo para implantar el control interno en un ente es necesario conocer la estructura, los circuitos de información; la documentación, contabilidad y procedimientos administrativos, si cuenta con un software integral y como evalúan constantemente el sistema integrado de sus actividades. [17].

(19) Cartera, La clave del éxito en una Entidad.. 1.5.1 Tipo y Enfoque de la Investigación La investigación realizada se enfoca en descubrir la metodología utilizada por parte de algunas empresas PYMES, para fomentar la formalidad y organización, prevención en el uso de manuales de procedimientos, que sean conocidas y aplicadas por todos los miembros de la empresa. y, así mismo, identificar métodos que impidan que esto se implemente en Ferragro SAS, a fin de generar oportunidad de avance económico. Igualmente, con esta investigación se busca comprender en su totalidad motivos de adquisición y utilización de políticas contables, estableciendo ventajas y desventajas que la misma podría afectar el nivel económico y financiero de la organización. 1.5.2 Método de Identificación y análisis El presente trabajo utiliza como principal instrumento de investigación, la identificación y análisis sistemática de acontecimientos y comportamientos investigados anteriormente. Se busca agrupar la información verdadera encontrada que respecte a los manuales de funciones y políticas de crédito y cartera para ser tomada como punto de referencia y a partir de allí, analizar los posibles eventos que se han venido presentando o que en un futuro se puedan presentar. 1.5.3 Fuente de Información El presente trabajo cuenta como fuente de información primaria las entrevistas y documentos que suministro la empresa Ferragro SAS en donde se logró extraer los aspectos más relevantes en cuanto al departamento de crédito y cartera basándonos en textos claros y comprensibles. Seguidamente, como fuente de información secundaria se tomaron diferentes páginas del país tales como periódicos y revistas que complementaban y aportaban al desarrollo de las ideas que. [18].

(20) Cartera, La clave del éxito en una Entidad.. se querían tratar en el presente proyecto. Sin duda alguna, estas fuentes de información fueron reales, comparables y fidedignas. 2. Contextualización 2.1 Generalidades del Proyecto En este capítulo partiremos con la presentación de la organización Ferragro SAS, el alcance y objeto del proyecto utilizados en el desarrollo del mismo. 2.1.1 Identificación de la Empresa Tabla 1: Ficha Técnica Ferragro SAS ITEM. DESCRIPCION. Razón Social. Ferragro SAS. NIT. 800.060.880 - 3. Actividad Económica. 4663 Comercial al por mayor de Materiales de Construcción artículos de ferretería. Representante Legal. Cesar Augusto Gonzales Gómez. Agencias. Medellín – Bucaramanga – Cali – Montería y Bogotá. Cantidad de Empleados. (75) Empleados. Jefe Inmediato. Carola Martínez Serrano. Teléfono. 646 0023. Email. [email protected]. Dirección. Kilómetro 7, Carrera 15 15 – 127 Girón, Santander. Logotipo. La ficha técnica de Ferragro SAS “Nota: Ficha elaborada por Geraldine Otero”1. 1. La ficha técnica de Ferragro SAS es un instrumento informativo donde se plantean las características básicas de la organización cuyo fin es dar al cliente y proveedor un acercamiento y reconocimiento de dicha empresa.. [19].

(21) Cartera, La clave del éxito en una Entidad.. 2.12 Localización Ferragro SAS cuenta con cinco (5) sucursales en todo el país, pero en este caso el objeto de estudio es la sucursal de Santander (Bucaramanga) ubicada en el kilómetro 7 Vía a Girón No. Carrera 15 15 – 127, cuenta con una bodega de aproximadamente de distribuidas en zona administrativa y zona operativa. Su horario de atención es de lunes a viernes de 7:30 am a 5:30 pm y sábados de 8:00 am a 11:00 am, sus teléfonos son (57) 646 00 23 – (57) 653 25 78. Figure 1.Ferragro SAS (20165). Ilustración de la sede Bucaramanga. [Figura]. Recuperado de http://. www.ferragro.com/nuestras-sedes.com2. 2.1.3 Catalogo de Artículos Cuentan con productos agro-ferreteros y tecnológicos para el campo, al comercio minorista y mayorista y servicios de óptima calidad, a la vanguardia de los e innovaciones puntuales del mercado tales como: Energía solar, Cercas Eléctricas y herramientas para el campo En la parte logística poseen alianzas estratégicas con transportadoras especializadas en diferentes modalidades de transporte (Courier, paqueteo, seminario, masivo) a nivel nacional en ciudades principales y cabeceras municipales. 2. Mapa de ubicación de Ferragro SAS Agencia Bucaramanga. En la cual se ve un panorámica e instrucciones de llegada a las bodegas principales, teniendo en cuenta tráfico y vías alternas.. [20].

(22) Cartera, La clave del éxito en una Entidad.. 2.2 Reseña Histórica “FERRAGRO S.A.S. es una compañía fundada el 2 de mayo de 1989 y actualmente cubre todo el territorio nacional; con cubrimientos geográfico en todo el país, distribuyendo marcas líderes en productos nacionales e importados como Cercas eléctricas, herramientas, energía solar, Ferretería, Iluminación entre otros. La empresa cuenta con 5 Operaciones, puntos de venta y más de 50 vendedores especializados para los canales de Ferretería; Agropecuarias; Depósitos de Materiales, depósitos de Construcción; Cooperativas, Mayoristas y poblaciones lo que representa una gran ventaja competitiva. Las cinco operaciones están ubicadas en las principales ciudades del país, Medellín, Bucaramanga, Montería, Cali y Villavicencio, las cuales cuentan con un cubrimiento en 30 de los 32 departamentos que existen en Colombia. Desde nuestros centros de almacenamiento, llegamos a más de 760 municipios en todo el país. Los productos que distribuimos están divididos en estas categorías: tecnología, energía solar, herramientas agrícolas, marcas propias, ferretería, iluminación y eléctricos. Cada categoría cuenta con excelentes productos, que satisfacen la necesidad de nuestros clientes, estos son construidos a través de nuestra red de aliados, con los cuales hemos construidos relaciones inteligentes y duraderas. Contamos con un área encargada de asegurar la disponibilidad de cada uno de los productos nacionales o importados que les ofrecemos a nuestros clientes. A lo largo del tiempo ha ido expandiendo su negocio en innovación tecnológica como soluciones en energía solar, Cercas eléctricas, sistemas de riego y Basculas de pesaje. Toda esta gama de productos se comercializa por medio de una amplia red de distribuidores a nivel nacional, logrando ventas personalizadas y perdurable en el tiempo, todo bajo el lema de calidad y economía. [21].

(23) Cartera, La clave del éxito en una Entidad.. Ofrecemos asesoría tecnificada, capacitación, mantenimiento preventivo, soluciones tecnológicas e instalaciones eléctricas con la finalidad de prestar un mejor servicio de post venta; caracterizándonos por la Comercialización en el mercado colombiano de sus reconocidas marcas, diferenciándose por la excelente calidad de sus productos y por un servicio especializado del más alto nivel. Estamos ubicados en el puesto número 239 de la Revista Antioqueña de Economía y Desarrollo 2017, durante este artículo se destacan las 500 empresas más grandes de Antioquia relacionadas con el desempeño en materia económica para Medellín; y la innovación y su relación con la propiedad intelectual. 2.3 Marco Estratégico 2.3.1 Misión Somos una compañía mayorista en la comercialización de productos agro-ferreteros y tecnológicos para el campo en el mercado nacional e internacional, con excelente calidad y servicio a través de una cultura organizacional focalizada en la especialización de productos y procesos integrados. 2.3.2 Visión Ser el líder a nivel nacional para el año 2020 en la comercialización de productos agro-ferreteros y de soluciones tecnológicas para el campo, entregando a nuestros clientes constantes innovaciones y asesoría especializada en el manejo de los mejores productos con calidad y economía para el desarrollo exitoso de la actividad en el agro colombiano. Convirtiéndonos en su proveedor preferido con un servicio ético, rentable y eficiente que retribuye a nuestros accionistas y a nuestro talento humano.. [22].

(24) Cartera, La clave del éxito en una Entidad.. 2.3.3 Principios Corporativos Somos un Equipo de trabajo con una elevada vocación de servicio al cliente, por lo tanto, inspiramos nuestra vida organizacional bajo los siguientes principios: . Integridad: compromiso sincero y permanente en el comportamiento honesto y confiable.. . Responsabilidad: trabajo con excelencia en los asuntos encomendados, velando por la efectividad personal y de equipo en el logro final de resultados.. . Honestidad y ética: somos coherentes con el pensar, decir y actuar, enmarcados dentro de actitudes correctas, claras, transparentes y éticas.. . Calidad: saber que el cliente es lo primero, por eso se debe lograr mantener las buenas relaciones brindando excelentes productos y servicios. . Orientación al cliente: nuestra causa se basa en satisfacer las exigencias y expectativas de los clientes, entregando valores diferenciales en cada una de las instancias bajo las cuales hay contacto de servicio.. . Trabajo en equipo: sinergia entre departamentos a través de una cultura orientada a la eficiencia y a la estabilidad laboral. 3. Hallazgos y análisis de resultados 3.1 Área de la Practica Departamento de Crédito y Cartera, de la Empresa Ferragro SAS, Agencia Bucaramanga. 3.2 Descripción De Las Funciones . Trazabilidad de cartera (Verificación envió de despachos con la transportadora Vsfactura).. [23].

(25) Cartera, La clave del éxito en una Entidad.. . Filtrar facturas que generan notas crédito o anuladas.. . Envió de facturas por correo certificado, cuando se despacha el producto con remisión.. . Manejo de cumplidos (verificar el consecutivo facturas originales firmadas por el cliente e ingresarlas al programa WSM y archivarlas).. . Recibir y archivar notas crédito que ya están visadas por el líder de Logística.. . Verificar en recibos de caja a digitar los descuentos comerciales, financiero y líneas, con firma autorizada en las planillas de la sucursal.. . Entregar informe mensual a la Jefe de cartera sobre descuentos realizados. . Confirmación de referencias Comerciales para el estudio de crédito, que luego son analizadas por la Jefe de Cartera y las de mayor cuantía por la Gerencia General.. . Soporte documental a los vendedores (facturas, recibo de caja, remisiones) y a los clientes.. . Controlar y retener pedidos de clientes en mora.. . Verificar clientes de difícil recaudo informando reporte de las notificaciones al Jefe de Cartera para el trámite de reporte en centrales de riesgos y cobro pre jurídico.. . Contralar planilla de actividad día a día (verificación de información, envío facturas, notas crédito elaboradas y remisiones).. . Elaborar y digitar recibos de caja. . Soportar a los clientes en la parte documental.. . Realizar seguimiento a los pagos en conjunto con el asesor cuando está en correría.. . Cumplir con el presupuesto de recaudos.. . Realizar informes periódicos de la situación de cartera de cada cliente por asesor de su sucursal. [24].

(26) Cartera, La clave del éxito en una Entidad.. . Contabilización de recaudos. . Contabilización de impuestos. . Contabilización de fletes. 3.3 Propuesta y/o entregable La cartera en toda empresa es de carácter indispensable para cualquier toma de decisión, permitiendo saber en qué momento se debe reducir a los niveles mínimos de cartera vencida e incrementar los resultados de recuperación para proseguir a evaluar, tramitar solicitud de crédito y la respectiva gestión de cobro, Ferragro SAS se ha venido destacando de una manera eficaz sin embargo se pretende ser más eficiente en la implementación de una política para el registro, seguimiento y control de los clientes, es decir la implementación de documentos que soporten el proceso de cobranza que se está ejecutando. 3.3.1 Manual de Funciones La Estructura Organizacional surgiendo como una necesidad para realizar una división de las actividades nos permite jerarquizar los rangos dentro de Ferragro SAS para así alcanzar los objetivos mediante la delegación de unidad de mando, tramo de control y equidad en la carga de trabajo. Es un instrumento o herramienta de trabajo que contiene el conjunto de normas y ocupaciones que desarrolla cada funcionario en Ferragro SAS, en sus actividades cotidianas y será elaborado técnicamente basados en las respectivas normas, procedimientos, sistemas, y funciones; sin interferir en las capacidades intelectuales, ni en la autonomía propia e independencia mental o profesional de cada uno de los trabajadores u operarios de una empresa.. [25].

(27) Cartera, La clave del éxito en una Entidad.. Esto significa que, así como los requerimientos de conocimiento, experiencia y demás competencias exigidas para el desempeño de estos. Es, igualmente, insumo importante para la ejecución de los procesos de planeación, ingreso, permanencia y desarrollo del talento humano al servicio de las organizaciones. (Nacionales, 1989) Ya que estos podrán tomar las decisiones más acertadas apoyados por las directrices de los superiores, y estableciendo con claridad la responsabilidad, las obligaciones que cada uno de los cargos conlleva, sus requisitos, perfiles, incluyendo informes de labores que deben ser elaborados por lo menos anualmente dentro de los cuales se indique cualitativa y cuantitativamente en resumen las labores realizadas en el período, los problemas e inconvenientes y sus respectivas soluciones tanto los informes como los manuales deberán ser evaluados permanentemente por los respectivos jefes para garantizar un adecuado desarrollo y calidad de la gestión. 3.3.11 Pasos de un manual de función El manual debe contener los siguientes elementos: . Identificación y ubicación del cargo: contemplando Cargo, Proceso al que Pertenece, Jefe inmediato y personal a cargo si se requiere. . Perfil requerido: Conocimientos básicos o esenciales y requisitos de formación académica junto a sus experiencias.. . Competencias Comportamentales en las áreas administrativas, financiero y humano. . Responsabilidades que comprende el propósito principal y la descripción de funciones esenciales del empleo.. . Autorizaciones: hasta qué punto pueden llegar sus actividades.. [26].

(28) Cartera, La clave del éxito en una Entidad.. 3.3.12 Normatividad – Marco Legal El Decreto 1083 de 2015 en el artículo 2.2.2.4.9, introduce los Núcleo Básico de Conocimiento – NBC como un elemento nuevo para los requisitos de estudio del Manual de funciones y competencias laborales. El Núcleo Básico de Conocimiento – NBC es la agrupación de disciplinas académicas o profesiones según la clasificación establecida en el Sistema Nacional de Información de la Educación Superior (SNIES), a cargo del Ministerio de Educación Nacional. . ARTÍCULO 2.2.2.4.9 Disciplinas académicas o profesiones. Para el ejercicio de los empleos que exijan como requisito el título o la aprobación de estudios en educación superior, las entidades y organismos identificarán en el manual específico de funciones y de competencias laborales, los Núcleos Básicos del Conocimiento –NBC- que contengan las disciplinas académicas o profesiones, de acuerdo con la clasificación establecida en el Sistema Nacional de Información de la Educación Superior -SNIES, tal como se señala a continuación. (Nacionales, 1989). 3.3.2 Manual de Cartera Documento que tiene por objetivo establecer las directrices y políticas que se deben seguir para el cobro coactivo de las carteras acorde con las disposiciones legales sobre la materia; así como, los lineamientos a seguir para la aplicación de las causales de depuración de cartera, de tal manera, que le permitan a la Entidad, reflejar derechos ciertos, que revelen la realidad financiera, económica y social, en procura de mejorar la calidad de la información contable. 3.3.21 Pasos de un manual de cartera . Comenzamos una breve introducción, dando a conocer como el problema de la cartera afecta el correcto funcionamiento de Ferragro SAS, haciendo necesario definir estrategias que permitan avanzar en la solución de dicho fenómeno. [27].

(29) Cartera, La clave del éxito en una Entidad.. . Objetivos Generales y específicos determinado los lineamientos adecuados para administrar la cartera: a partir de la definición de políticas, estipulando los recursos tecnológicos y jurídicos para simplificar el accionar con el fin de agilizar los procesos del departamento de crédito y cartera. . Con el Alcance se establece el cobro y manejo de la cartera, así como recuperación de la misma es una responsabilidad primaria de la Subdirección Administrativa a través del departamento de crédito y cartera. . Las políticas contables, Estas reglas y acuerdos son estrictamente necesarios para que la empresa pueda determinar cómo va a reconocer, medir, presentar y revelar sus transacciones en un período determinado, su estructura será: a) Cuentas por cobrar a clientes nacionales por venta de mercancía y otros activos destinados para tal fin, por prestación de servicios o por cualquier otro ingreso ordinario b) Política Contable general respecto a los instrumentos financieros cuenta por cobrar, la empresa estableció lo siguiente. c) Cuentas por cobrar por concepto Crédito d) Cuentas por cobrar por concepto cobranza del Pago e) Cuentas por cobrar por concepto Cartera f) Cuentas por cobrar por concepto de Pedidos retenidos g) Cuentas por cobrar por concepto de Soportes de Recibo Caja h) Cuentas por cobrar por concepto de Indicadores Financieros. 3.3.22 Normatividad – Marco Legal . NIIF para las Pymes Sección 11 Instrumentos Financieros Básicos [28].

(30) Cartera, La clave del éxito en una Entidad.. . DECRETO 624 DE 1989 (30 de marzo de 1989). Art. 849-3. Clasificación de la cartera morosa Con el objeto de garantizar la oportunidad en el proceso de cobro, el Comité de Coordinación de la Unidad Administrativa Especial Dirección General de Impuestos Nacionales, podrá clasificar la cartera pendiente de cobro en prioritaria y no prioritaria teniendo en cuenta criterios tales como cuantía de la obligación, solvencia de los contribuyentes, períodos gravables y antigüedad de la deuda. Art. 145. Cartera Morosa O Pérdida. Deducción de deudas de dudoso o difícil cobro. Serán deducibles por las entidades sujetas a la inspección y vigilancia de la Superintendencia Financiera, la provisión de cartera de créditos y la provisión de coeficiente de riesgo realizado durante el respectivo año gravable. Así mismo, son deducibles las provisiones realizadas durante el respectivo año gravable sobre bienes recibidos en dación en pago y sobre contratos de leasing que deban realizarse conforme a las normas vigentes. No obstante, lo anterior, no serán deducibles los gastos por concepto de provisión de cartera que: a) Excedan de los límites requeridos por la ley y la regulación prudencial respecto de las entidades sometidas a la inspección y vigilancia de la Superintendencia Financiera de Colombia; o b) Sean voluntarias, incluso si media una sugerencia de la Superintendencia Financiera de Colombia. . DECRETO 187 DE 1975 (08 de febrero de 1989). Artículo 72. Provisión individual Los contribuyentes que lleven contabilidad por el sistema de causación tendrán derecho a una deducción de la renta bruta por concepto de provisión individual para deudas de dudoso o difícil cobro.. [29].

(31) Cartera, La clave del éxito en una Entidad.. Artículo 75 Provisión general. Los contribuyentes que lleven contabilidad de causación y cuyo sistema de operaciones origine regular y permanentemente créditos a su favor, tendrán derecho a que se les deduzca de sus rentas bruta, por concepto de provisión general para deudas de dudoso o difícil cobro. 3.3.3 Documentación y/o Soportes La documentación física que hace poco se guardaban y utilizaban en papel han dejado de ser para convertirse en una realidad virtual. En esta situación ha influido el uso de aplicaciones ofimáticas, herramientas TIC y la aceptación del correo electrónico como canal de comunicación facilitando las labores cotidianas. 3.3.31 Características de los documentos . Se amacena en forma digital y física.. . Es procesable por ordenador, logrando acceso desde cualquier monitor.. . Los documentos son reutilizables se puede duplicar y transferir sin alterar su grado de confiablidad.. . Es interactivo permitiendo búsquedas rápidas, digitalización y corrección en modificación del archivo.. . Se logra actualizar cuantas veces sea necesario siempre y cuando no se altere el contenido ni el fin con que fue creado el documento.. . Recuperable, en caso de pérdida se puede hacer uso de mecanismo de internet para recuperación de archivo.. [30].

(32) Cartera, La clave del éxito en una Entidad.. 3.3.32 Normatividad – Marco Legal . Ley 527 de 1999. Artículos 6 al 13. Se define y reglamenta el acceso y uso de los mensajes de datos, del comercio electrónico y las firmas digitales, y se establecen las entidades de certificación y se dictan otras disposiciones.. . Ley 594 de 2000. Por medio de la cual se dicta la Ley General de Archivos y se dictan otras disposiciones.. . NTC 4095: Norma general para la descripción archivística.. . NTC 4436: Información y documentación, papel para documentos de archivo, requisitos para la permanencia y durabilidad.. . NTC 5029: Norma sobre medición de archivo.. . Norma UNE-ISO 30300. La serie de normas UNE-ISO 30300 sobre gestión documental (Management Systems for Records) es un conjunto de estándares desarrollados por la organización ISO, International Organization for Standarization y su Comité 46 de Información y Documentación.. . ISO 9001:2008 aporta flexibilidad a la organización para escoger la forma en la que documentar el Sistema de Gestión de la Calidad. Esto lo que posibilita es que cada organización desarrolle la mínima cantidad de documentación necesaria para demostrar la planificación, operación, control de procesos e implementación de mejora continua.. . Ley De Habeas Data Ley Estatutaria 1581 De 2012 Otras Disposiciones desarrollar el derecho constitucional que tienen todas las personas a conocer, actualizar y rectificar las informaciones que se hayan recogido sobre ellas en bases de datos o archivos. [31].

(33) Cartera, La clave del éxito en una Entidad.. 3.3.4 Auditoria En el caso de las Pequeñas y Medianas Empresas (PYMES), así como requiere de un cuerpo administrativo que actúe para cumplir con los objetivos; también es importante la creación de un órgano que vigile las operaciones de la organización. Por tal razón, la auditoría interna es una actividad de evaluación, para agregar valor y mejorar las operaciones contables, financieras y administrativas para que sus procesos sean más eficientes y eficaces 3.3.41 Características de la auditoría interna . Cumplimiento de políticas y procedimientos establecidos para la ejecución del trabajo. . Evaluación de le eficiencia y eficacia de los recursos. . Registros, control y comunicación de la información sean de primera instancia útil y fidedigna. . Evitar aquellos riesgos de fraude que atenten con el desarrollo de la empresa. . Informar al cuerpo administrativo cualquier erogación encontrada. 3.3.42 Enfoque Para el caso de estudio Ferragro SAS, nos enfocaremos en el Departamento de crédito y cartera, con la Auditoría administrativa, se estipulará aquellos mecanismo, procedimientos y documentación necesaria para tal inspección en todo el proceso administrativo, informa si las personas encargadas de cumplir con las políticas, planes, programas y todo tipo de leyes, lo están haciendo en forma adecuada. La mayoría de empresas PYMES contratan estos servicios de consultoría y las que poseen el personal, esta debe estar en el organigrama, pero o tener vínculo con el área con el fin de que. [32].

(34) Cartera, La clave del éxito en una Entidad.. presente completa autonomía en cuanto al trabajo a desarrollar, las decisiones a tomar e informes a suministrar. 3.3.43 Normatividad – Marco Legal . La Federación Internacional de Contadores (IFAC, por sus siglas en inglés) publicó la cuarta edición (en inglés) de la Guía para el uso de las Normas Internacionales de Auditoria en auditorias de pequeñas y medianas empresas-pymes.. . Norma Internacional de Auditoría (NIA) 610, cuál es la definición de auditoría interna, sus distintos propósitos (monitoreo del control interno, examen a la información financiera y de operación, revisión del cumplimento con leyes y regulaciones,), las diferencias entre la auditoría externa e interna, los aspectos de la evaluación de auditoría interna, entre otros aspectos clave para el entendimiento y desarrollo de esta labor.. 3.3.44 Investigación Documental Documentos y cuentas por cobrar a empresas relacionadas cuyo plazo de recuperación no excede de un año a contar de la fecha de los estados financieros. . Comprobación: Consiste en verificar la evidencia que apoya o sustenta una operación o transacción, con el fin de corroborar su autoridad, legalidad, integridad, propiedad, veracidad mediante el examen de los documentos que las justifican que en nuestro caso son las facturas de venta, notas créditos.. . Confirmación: Radica en corroborar la verdad, certeza o probabilidad de hechos, situaciones, sucesos u operaciones, mediante datos o información obtenidos de manera directa y por escrito de los funcionarios o terceros que participan o ejecutan las operaciones sujetas a verificación.. [33].

(35) Cartera, La clave del éxito en una Entidad.. 3.3.45 Objetivos De Cuentas Por Cobrar . Comprobar si las cuentas por cobrar son auténticas y si tienen origen en operaciones de ventas.. . Demostrar si estos valores corresponden a transacciones y si no existen devoluciones descuentos o cualquier otro elemento que deba considerarse.. 3.3.46 Alcance Realizar seguimiento al área de cartera, verificando los procedimientos y actividades, relacionados a la gestión del área de cartera corriente y vencida, establecer el cumplimiento de los procedimientos, revisar y hacer seguimiento al Plan de Mejoramiento. 3.3.47 Campo De Aplicación Departamento de Crédito y Cartera Agencia Bucaramanga. 3.3.48 Técnicas La técnica que se utilizará, es la Entrevista y paralelos entre conciliación bancaria, soportes y recibos de cajas, la cual la se aplicará en la fase del diagnóstico y será dirigida al encargado del departamento de cobranzas de la empresa, mediante la cual se recolectará información necesaria para la comprobación de a existencia del problema. 3.3.49 Procedimiento . Ferragro SAS en qué medida cumplen los planes y procedimientos derivados de dirección. Revisión y evaluación de la aplicación de los controles operativos, contables y financieros. Verificar y evaluar la información contable, que ésta sea veraz y responda a la realidad económica de la empresa. Preparación de informes de auditoría sobre las irregularidades que se pueden encontrar a término de las investigaciones, determinando asimismo posibles recomendaciones. [34].

(36) Cartera, La clave del éxito en una Entidad.. 3.3.50 Directrices Estas directrices se deben tener en cuenta al realizar la evaluación de la auditoria, pues será las bases para estipular, si se cumple o no con la eficiencia de dichos parámetros Área. Procedimiento. Cartera. Recaudo de Cartera. Objetivo: identificar los clientes internos y externos que están involucrados en el proceso de recuperación de cartera. Alcance: establecer la relación de los clientes internos y externos, con el proceso de cobranzas, frente a las entradas y salidas de documentos que se generan en el proceso. Procedimiento:. N° 1 2. 3. 4 5. Descripción de la actividad Se registra diariamente en el estado de cuentas la información de los clientes. Verifica diariamente en el software contable que la información de cartera y crédito sea aprobado. Si es aprobado sigue el proceso Si no es aprobado se realiza una confrontación con los asesores para determinar la información faltante. Luego de la aprobación del crédito se expide factura Se realiza la llamada telefónica cuando el cliente presente 2 días de vencimiento de la factura, Después de la llamada telefónica según lo pactado se esperan los días para el pago. Si paga pasa a tesorería [35]. Ejecuta Auxiliar de Crédito y Cartera. Jefe de cartera. Responsable Jefe de cartera Jefe de cartera. Jefe de cartera Auxiliar de Crédito y Cartera. Facturación Jefe de cartera Auxiliar de Crédito y Cartera.

(37) Cartera, La clave del éxito en una Entidad.. 6. 7. 8 9. 10. Si el cliente no cumple lo pactado se le notifica mediante una carta, fax o correo electrónico. Después de la notificación de la carta Si paga pasa a tesorería. Jefe de cartera Auxiliar de Crédito y Cartera. Jefe de cartera. Si el cliente no paga se realiza una visita Auxiliar de Crédito personal para pactar un acuerdo de pago y Cartera en los casos que la cartera se encuentre en riesgo con 90 días de atraso Solicitarle al cliente el pago de su Auxiliar de Crédito y Cartera obligación. Si el cliente cancela oportunamente Jefe de cartera lo pactado pasa a tesorería. si el cliente no cancela después del acuerdo pactado en la visita personal por mora de 90 días se procederá a realizar el cobro pre jurídico y se le notificara por medio de una carta. Si el cliente paga se le cierra el crédito Jefe de cartera por incumplimiento de términos. Jefe de cartera Jefe de cartera. Área. Procedimiento. Cartera. Análisis y otorgamiento del crédito.. Objetivo: Realizar el estudio y análisis del cliente con el fin de captación de cliente y prevenir riesgos de pérdidas que afecten significativamente a la empresa. Alcance: Conceder o negar el cupo de crédito al cliente verificando el cumplimiento de los requisitos y condiciones necesarias para su accionar. Procedimiento: Personas que. Descripción de la [36]. Ejecuta. Responsable.

(38) Cartera, La clave del éxito en una Entidad.. N° 1. interviene Área de ventas. 2. Cliente. Cliente. 3. 4. 5. Área de cartera. Cliente Área de ventas. actividad Se recibe el cliente interesado en adquirir crédito. Solicitud de cupo de crédito por parte del cliente, tiene una duración de 15 minutos para diligenciar carta de autorización y entregar la documentación refencias comerciales, cámara de comercio y explicarles las condiciones del crédito. Diligenciar formatos de créditos junto con los requisitos establecidos, el asesor debe escanearlos y enviarlo por medio magnético Analizar si cumple con las condiciones necesarias para otorgar el crédito, se dará respuesta en 24 horas si cumple o no con los requisitos Si cumple con los requisitos se notifica al cliente y se establecen las condiciones de pago y se informa al área de facturación. Si no cumple con los requisitos establecidos se notifica al asesor el rechazo del crédito y seguidamente al cliente. Asesor de Ventas. Jefe de cartera Jefe de cartera. Auxiliar de Crédito y Cartera. Jefe de cartera Auxiliar de Crédito y Cartera Jefe de cartera Auxiliar de Crédito y Cartera Jefe de cartera. Auxiliar de Crédito y Cartera. Área. Procedimiento. Cartera. Análisis y otorgamiento del crédito.. Objetivo: Registrar las eventualidades generadas en la incobrabilidad, aplicando criterios y políticas estipulados en la morosidad de la cartera. [37].

(39) Cartera, La clave del éxito en una Entidad.. Alcance: Cumplir con la provisión presupuestada por la empresa. Procedimiento:. N° 1. 2. 3. 4. 5. Descripción de la actividad Recopilar la Información del software contable de las deudas ya vencidas de dudoso o difícil cobro. Elaborar el análisis de cartera clasificándolas de acuerdo al tiempo que lleven vencidas. Calcular la respectiva provisión utilizando el concepto de provisión general Llevar a comité de cartera para tomar la decisión si se da de baja la deuda de acuerdo a las políticas de la empresa Enviar la información de las provisiones realizadas al área de contabilidad.. Ejecuta. Responsable Jefe de cartera. Auxiliar de Crédito y Cartera Auxiliar de Crédito y Cartera Auxiliar de Crédito y Cartera. Jefe de cartera. Jefe de cartera. Jefe de cartera Auxiliar de Crédito y Cartera Auxiliar de Crédito y Cartera. Jefe de cartera. Área. Auditoria Interna. Cartera. Análisis y otorgamiento del crédito.. Objetivo: Proporcionar al equipo de trabajo del auditor interno las etapas elementales que se deben seguir para el logro de un trabajo permitiendo preparar un adecuado informe y a su vez se cumpla con los objetivos de la revisión. Alcance: Cumplir con las directrices planteadas por el departamento de crédito y cartera Procedimiento: Personas que. Descripción de la [38]. Ejecuta. Responsable.

(40) Cartera, La clave del éxito en una Entidad.. N° 1. 2. 3. 4. 5. 6. interviene. actividad Decisión de hacer una auditoria Empresa de el área de crédito y cartera de la Auditoria empresa. el auditor interno elabora un escrito dirigido al responsable del área, en el cual expondrá sus fines y fechas respectivas de la auditoria. - tiempo de la auditoria. -Área a evaluar. -Documentación para el Notificación de informe. auditoria -Identificación de la auditoria. -Concepto a revisar. -Posibles riesgos de auditoría. -Objetivos de la auditoria. -Pruebas, procedimientos y técnicas aplicables. En esta se hará constar el inicio, responsables, y datos de identificación de la dependencia Acta de inicio de a investigar con el fin de auditoría soportar el inicio de su trabajo y evitar inconvenientes posteriores Revisión de las operaciones que se efectúan en el área, políticas, Actividades manuales, documentos y preliminaries procedimientos Se verifica y analiza evidencia aleatoria pero suficiente, relevante y pertinente que permita al auditor conocer la situación de los conceptos revisados, para emitir una Ejecución opinión haciendo uso de los papeles de trabajo, marcación de auditorías en la aplicación de las técnicas y pruebas de auditoría interna. Se prepara un informe Informe Final [39]. Auditor. Gerencia. Asistente de auditoria y Auditor. Auditor. Asistente de auditoria y Auditor. Auditor. Asistente de auditoria y Auditor Asistente de auditoria y Auditor. Auditor. Auditor. Auditor. Auditor.

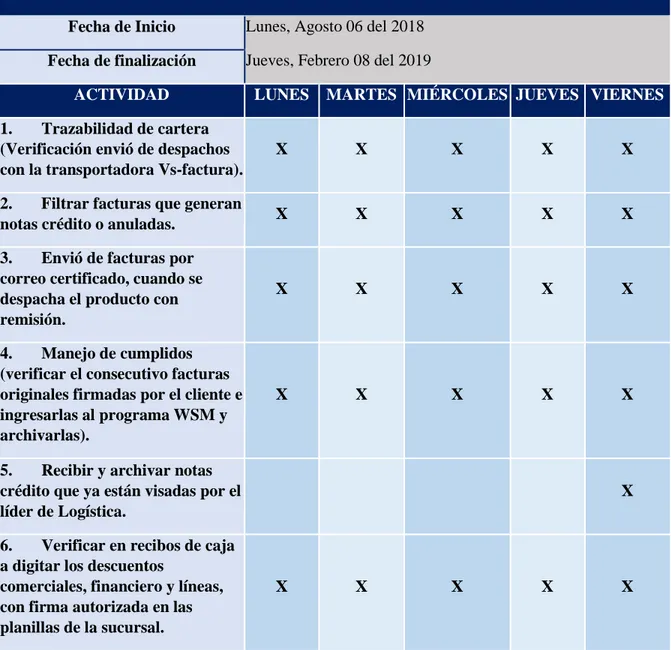

(41) Cartera, La clave del éxito en una Entidad.. apoyados en la evidencia obtenida para dar a conocer los hallazgos detectados.. 4. Recapitulación 4.1 Cronograma A continuación, se presenta el cronograma de actividades de la práctica Empresarial: Tabla 2 Cronograma de Funciones ejecutadas en la práctica. CRONOGRAMA DE ACTIVIDADES Fecha de Inicio. Lunes, Agosto 06 del 2018. Fecha de finalización. Jueves, Febrero 08 del 2019. ACTIVIDAD. LUNES. MARTES MIÉRCOLES JUEVES VIERNES. 1. Trazabilidad de cartera (Verificación envió de despachos con la transportadora Vs-factura).. X. X. X. X. X. 2. Filtrar facturas que generan notas crédito o anuladas.. X. X. X. X. X. 3. Envió de facturas por correo certificado, cuando se despacha el producto con remisión.. X. X. X. X. X. 4. Manejo de cumplidos (verificar el consecutivo facturas originales firmadas por el cliente e ingresarlas al programa WSM y archivarlas).. X. X. X. X. X. 5. Recibir y archivar notas crédito que ya están visadas por el líder de Logística. 6. Verificar en recibos de caja a digitar los descuentos comerciales, financiero y líneas, con firma autorizada en las planillas de la sucursal.. X. X. X. [40]. X. X. X.

(42) Cartera, La clave del éxito en una Entidad.. 7. Entregar informe semanal a la Jefe de cartera sobre descuentos realizados 8. Confirmación de referencias Comerciales para el estudio de crédito. X. X. X. X. X. 9. Soporte documental a los vendedores (facturas, recibo de caja, remisiones) y a los clientes.. X. X. 10. Pedidos retenidos, aumentos de cupo, procedimientos saldos. X. 11. Diligenciamiento de recibos de caja. X. X. X. X. 12. Generar Notas Contables. X X. 13. Verificar clientes de difícil recaudo informando reporte de las notificaciones. X. 14. Contralar planilla de actividad día a día (verificación de información, envío facturas, notas crédito elaboradas y remisiones).. X. X. X. X. X. 15. Realizar seguimiento a los pagos. X. X. X. X. X. 16. Expedir Certificados de retenciones. X. 17. Contabilización de recaudos. X. X. X. X. X. 18. Contabilización de Impuestos. X. X. X. X. X. 19. Contabilización de fletes. X. X. X. X. X. 20. Auditoria Este cronograma plantea las actividades realizadas por la practicante, en tiempo y distribución estipulada por la empresa Ferragro SAS con el fin de simplificar el trabajo para ser más productivos. “Nota: Ficha elaborada por Geraldine Otero”. [41].

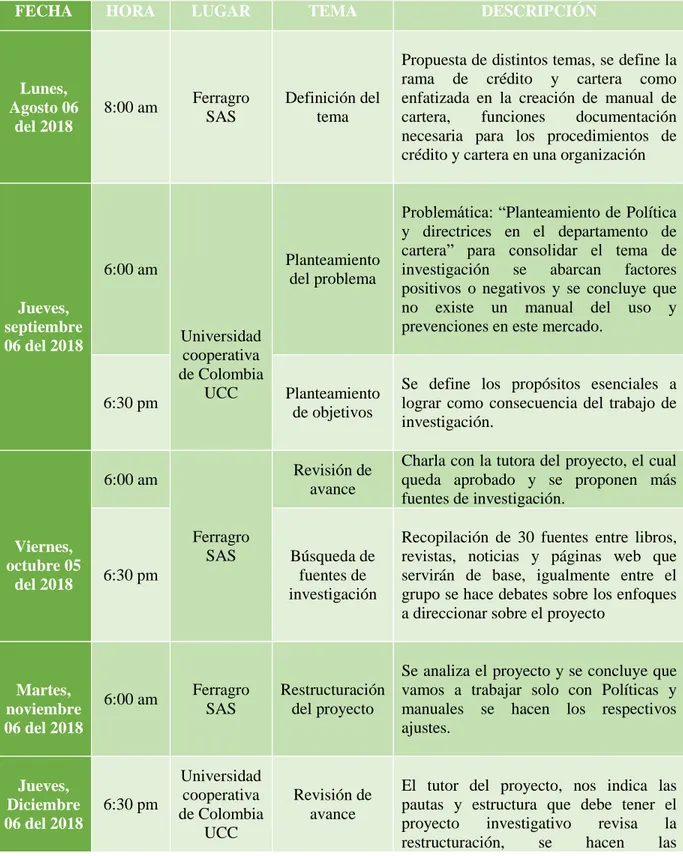

(43) Cartera, La clave del éxito en una Entidad.. 4.2 Bitácora Tabla 3 Evolución de Actividades del Proyecto ejecutadas en la práctica. ACTIVIDADES DEL PROYECTO FECHA. Lunes, Agosto 06 del 2018. HORA. 8:00 am. LUGAR. Ferragro SAS. 6:00 am Jueves, septiembre 06 del 2018. 6:30 pm. Universidad cooperativa de Colombia UCC. 6:00 am. Viernes, octubre 05 del 2018. Martes, noviembre 06 del 2018. Jueves, Diciembre 06 del 2018. Ferragro SAS 6:30 pm. 6:00 am. Ferragro SAS. 6:30 pm. Universidad cooperativa de Colombia UCC. TEMA. DESCRIPCIÓN. Definición del tema. Propuesta de distintos temas, se define la rama de crédito y cartera como enfatizada en la creación de manual de cartera, funciones documentación necesaria para los procedimientos de crédito y cartera en una organización. Planteamiento del problema. Problemática: “Planteamiento de Política y directrices en el departamento de cartera” para consolidar el tema de investigación se abarcan factores positivos o negativos y se concluye que no existe un manual del uso y prevenciones en este mercado.. Planteamiento de objetivos. Se define los propósitos esenciales a lograr como consecuencia del trabajo de investigación.. Revisión de avance. Charla con la tutora del proyecto, el cual queda aprobado y se proponen más fuentes de investigación.. Búsqueda de fuentes de investigación. Recopilación de 30 fuentes entre libros, revistas, noticias y páginas web que servirán de base, igualmente entre el grupo se hace debates sobre los enfoques a direccionar sobre el proyecto. Se analiza el proyecto y se concluye que Restructuración vamos a trabajar solo con Políticas y del proyecto manuales se hacen los respectivos ajustes.. Revisión de avance. [42]. El tutor del proyecto, nos indica las pautas y estructura que debe tener el proyecto investigativo revisa la restructuración, se hacen las.

(44) Cartera, La clave del éxito en una Entidad.. modificaciones en la bibliografía y normas APA.. Lunes, Enero 07 del 2019. 6:30 pm. Universidad cooperativa de Colombia UCC. Revisión de avance. El tutor del proyecto revisa la restructuración, se hacen las modificaciones en la bibliografía y normas APA.. 6:30 pm. Universidad cooperativa de Colombia UCC. Revisión Final. El tutor del proyecto revisa el trabajo final dando aprobación para la ejecución aprobación del proyecto. Universidad cooperativa de Colombia. Elaboración de diapositivas para presentación al grupo. Se realizan las diapositivas, cada integrante del grupo proporciona ideas para la elaboración de estas.. Universidad cooperativa de Colombia. Presentación y exposición. Jueves, Febrero 06 del 2019 6:30 pm Viernes, febrero 08 del 2019. 6:30 pm. Exposición y entrega del proyecto en CD. Esta Bitácora damos a conocer las condiciones en que se realizó el proyecto, aciertos y errores que se encontraron durante la ejecución y presentación del mimo. “Nota: Ficha elaborada por Geraldine Otero”. 5. Discusión Durante este proceso investigativo se logró enriquecer nuestros conocimientos que van hacer las bases al momento de ejercer nuestra profesión, como futuros contadores es fundamental tener presente como la Cartera afecta de manera directa los estados financieros, creando aspectos positivos o negativos al tomar decisiones dentro de la organización. La cartera en toda empresa es de carácter imprescindible en especial la creación, cumplimiento y seguimiento de las políticas del departamento, para ello es indispensable la composición de sus políticas y los parámetros a seguir, con el fin de saber en qué momento se debe reducir a los niveles mínimos de cartera vencida e incrementar los resultados de recuperación, que pasemos a. [43].

(45) Cartera, La clave del éxito en una Entidad.. aumentar los recaudos en un 50% y/o el cumplimiento de la cartera en más del 90%. para así proseguir a evaluar, tramitar solicitud de crédito y la respectiva gestión de cobro. Ferragro SAS se ha venido destacando de una manera eficaz sin embargo se pretende ser más eficiente en la implementación de una políticas que serán las directrices y planeación del departamento, el manual de funciones donde el personal a cargo se encuentre capacitado y siga aquellos parámetros establecidos en cuanto a la documentación, para el registro, seguimiento y control de los clientes, es decir la implementación de documentos que soporten el proceso de cobranza que se está ejecutando en la Administración del crédito y cobranza. Con la incidencia del departamento se pretende evaluar el estado actual de la cartera por vendedor y su impacto en los estados financieros. Otras de las variables a tener en cuenta son el análisis de riesgo, por medio de las centrales de riesgos ya que es la herramienta más completa y globalizada sobre la situación e historial de un cliente, es la base de datos más completa del país con información de identificación, localización demográfica, hábito de pago y nivel de endeudamiento de personas naturales y jurídicas. Datos importantes al momento de aprobar un crédito o aumento de cupo. Este factor es muy silencioso pero significativo en el sistema financiero de toda organización ya que la estabilidad del sistema financiero depende en gran medida de las decisiones que toman los clientes con respecto al pago de las obligaciones que han adquirido con nosotros como entidad. Estas decisiones afectan en la medida que incrementan los niveles de incumplimiento traduciéndose en las disminuciones en los ingresos por intereses. Esto trae como resultado la reducción en las utilidades y de la solvencia de esta entidad. La tarea de aprobación del crédito debe hacer minuciosamente ya que estamos interviniendo no solo en el recaudo sino la rotación de cartera. [44].

(46) Cartera, La clave del éxito en una Entidad.. Ahora se pretende evaluar el estado actual de la cartera por vendedor y su impacto en los estados financieros, con la incidencia del departamento financieramente se logra interrelacionar el análisis de liquidez con endeudamiento, debido a que la rotación de cartera es un indicador financiero que determina el tiempo en que las cuentas por cobrar toman en convertirse en efectivo, o, en otras palabras, es el tiempo que la empresa toma en cobrar la cartera a sus clientes. La rotación de cartera nos permite identificar cuánto tiempo nos toma recuperar las ventas a crédito que hemos realizado, un dato importante, por cuanto estamos financiando a nuestros clientes y eso tiene un costo financiero. Así mismo La gestión de cartera debe ser una política de primer orden en la empresa ya que la eficiencia con que se administre depende el aprovechamiento de los recursos de la empresa, de igual manera el hecho de tener recursos acumulados en cartera, implica que la empresa para operar o pagar sus proveedores debe recurrir a financiación externa que trae consigo un alto costo financiero, razón por la cual la gestión de la cartera debe ser coherente con la gestión de las cuentas por cobrar. Todos estos objetivos, actividades y estrategias de mejoras serán ejecutados durante el periodo de práctica y se retroalimentara durante esa instancia para optimizar los resultados de Ferragro SAS. Se quiere dar a conocer que por estrictas razones no se subirán los anexos debía a que contiene información confidencial de la Empresa Ferragro SAS. Por otro lado, Se quiere dar a conocer que por estrictas razones no se subirán los anexos debido a que contiene información confidencial de la Empresa Ferragro SAS. [45].

Figure

![Figure 1. Ferragro SAS (20165). Ilustración de la sede Bucaramanga. [Figura]. Recuperado de http://](https://thumb-us.123doks.com/thumbv2/123dok_es/3060548.565142/21.918.200.721.358.663/figure-ferragro-sas-ilustración-sede-bucaramanga-figura-recuperado.webp)

Outline

Documento similar

Si el progreso de las instituciones de Derecho público no ha tenido lugar en los pueblos que se han reservado para el Poder judicial en abso- luto las

Tal como se ha expresado en El Salvador coexisten dos tipos de control de constitucionalidad: el abstracto y el concreto. Sobre ambos se ha proporcionado información que no precisa

La recuperación histórica de la terciaria dominica sor María de Santo Domingo en los últimos años viene dada, principalmente, por causa de su posible influjo sobre personajes

Lo más característico es la aparición de feldespatos alcalinos y alcalino térreos de tamaño centimétrico y cristales alotriomorfos de cuarzo, a menudo en agregados policristalinos,

Pero, al fin y al cabo, lo que debe privar e interesar al sistema, es la protección jurisdiccional contra las ilegalidades de la Administración,221 dentro de las que se contemplan,

a) Ao alumnado que teña superado polo menos 60 créditos do plan de estudos da licenciatura que inclúan materias troncais e obrigatorias do primeiro curso recoñeceráselles o

Imparte docencia en el Grado en Historia del Arte (Universidad de Málaga) en las asignaturas: Poéticas del arte español de los siglos XX y XXI, Picasso y el arte español del

De esta manera, ocupar, resistir y subvertir puede oponerse al afrojuvenicidio, que impregna, sobre todo, los barrios más vulnerables, co-construir afrojuvenicidio, la apuesta