Evaluación de los procesos de normalización y aseguramiento en las instituciones prestadoras de servicios de salud de acuerdo con los nuevos escenarios del sistema general de seguridad social en salud y las exigencias en materia de calidad

49

0

0

Texto completo

(2) II TABLA DE CONTENIDO. LISTA DE TABLAS ...................................................................................................IV LISTA DE FIGURAS ................................................................................................... V RESUMEN...................................................................................................................VI ABSTRAC ................................................................................................................. VII INTRODUCCIÓN ......................................................................................................... 1 JUSTIFICACIÓN .......................................................................................................... 3 OBJETIVOS .................................................................................................................. 4 Objetivo general ............................................................................................................. 4 Objetivos específicos ..................................................................................................... 4 CAPÍTULO I.................................................................................................................. 5 Caracterización de las prácticas de control de las entidades de salud estudiadas .......... 5 INTRODUCCIÓN ......................................................................................................... 7 1.. Medimás entidad promotora de salud SAS .......................................................... 8 1.1. Control de Gestión ........................................................................................ 8. 1.2 Control de Riesgos ............................................................................................ 9 1.3 Sostenibilidad ................................................................................................. 10 1.4 Control Interno ................................................................................................ 11 2.. Compensar EPS ................................................................................................. 13 2.1 Control interno – Clasificación ....................................................................... 14 2.2 Gestión Integral de Riesgos ............................................................................ 16. 3.. Salud total EPS .................................................................................................. 18. CONCLUSIONES ....................................................................................................... 21 CAPÍTULO II .............................................................................................................. 23.

(3) III Determinación de los requerimientos y obligaciones del oficial de cumplimiento en las entidades prestadoras de servicios de salud en Colombia .................................................. 23 Presentación del capítulo.............................................................................................. 23 Introducción .......................................................................................................... 24 1.. Normatividad prestación de Servicios de Salud en Colombia ................... 25. 2.. Importancia del Oficial de Cumplimiento en las EPS ................................ 27. 3.. Regulacion, requisitos y funciones ............................................................. 27. CONCLUSIONES ....................................................................................................... 31 CAPÍTULO III ............................................................................................................. 32 Diagnóstico del estado actual acerca de la implementación de la figura de oficial de cumplimiento en las organizaciones prestadoras de servicio de salud .................................... 32 Presentación del capítulo.............................................................................................. 32 Diagnostico .................................................................................................................. 33 Salud Total EPS ........................................................................................................... 33 Medimás ....................................................................................................................... 35 Compensar ................................................................................................................... 36 CONCLUSIONES Y RECOMENDACIONES ........................................................... 39 REFERENCIAS ........................................................................................................... 41.

(4) IV LISTA DE TABLAS. Tabla 1: Normograma. ............................................................................................................. 29.

(5) V. LISTA DE FIGURAS. figura 1. Actividades De Control De Gestión Medimas ............................................................ 9 Figura 2 Actividades De Control De Riesgos Medimas .......................................................... 10 Figura 3. Principios Sistema Control Interno Medimas........................................................... 12 Figura 4. Parte 1. Clasificación Control Interno Compensar ................................................... 14 Figura 5. Parte 2. Clasificación Control Interno Compensar ................................................... 14 Figura 6. Funciones Comité De Auditoría, Riesgo Y Cumplimiento Compensar .................. 15 Figura 7. Parte 1. Tipos De Gestión Integral De Riesgos Compensar ..................................... 16 Figura 8. Parte 2. Tipos De Gestión Integral De Riesgos Compensar ..................................... 17 Figura 9. Modelo Control Interno Salud Total ........................................................................ 18 Figura 10. Parte 1. Riesgos Estratégicos Salud Total .............................................................. 19 Figura 11. Parte 2. Riesgos Estratégicos Salud Total .............................................................. 19 Figura 12 Regulación Prestación De Servicios De Salud En Colombia .................................. 25 Figura 13 Parte 1 Legislación Supersalud ............................................................................... 26 Figura 14 Parte 2 Legislacion Supersalud ............................................................................... 26 Figura 15 Requisitos Oficial De Cumplimiento ...................................................................... 28 Figura 16 Funciones Oficial De Cumplimiento ....................................................................... 28 Figura 17 Riesgos Priorizados En Salud .................................................................................. 33 Figura 18 Auditorias Salud Total Eps ...................................................................................... 34 Figura 19 Ciclo Contra El Fraude Compensar. ........................................................................ 37.

(6) VI. RESUMEN Actualmente las entidades prestadoras de salud en Colombia han reconocido la importancia de implementar prácticas de control y gestión dentro de sus organizaciones con el fin de mejorar sus procesos, para que de esta manera logren mitigar los posibles riesgos que puedan surgir, además de evitar estar implicados en negocios fraudulentos, como lavado de activos o financiamiento a grupos terroristas, llevando el control y seguimiento de la administración de sus recursos económicos. El gobierno colombiano en apoyo a las entidades que vigilan a las empresas y en particular a las entidades prestadoras de salud, por su parte han creado la figura del oficial de cumplimiento el cual tiene una funciones y características específicas con el que se pretende tener un margen mucho menor de malas situaciones que incluyan fraudes que vayan en contrarias a la ley. El objetivo de esta investigación inicialmente es realizar una caracterización detallada sobre las prácticas de control en por lo menos tres entidades prestadoras de salud en Colombia y si estas han sido eficientes y suficientes, y en paralelo determinar que obligaciones y requerimientos debe tener un oficial de cumplimiento en este tipo de entidades para que en conjunto con lo implementado con relación al control cumpla con los objetivos de las entidades y del gobierno. Para concluir con la información obtenida de lo expuesto anteriormente se diagnosticó que la implementación de oficial de cumplimiento en las entidades prestadoras de salud ha ayudado a evitar lavado de activos, financiación al terrorismo y correctivos a las prácticas de control en entidades de salud.. Palabras Claves: Eps, prácticas de control, oficial de cumplimiento, fraude, diagnostico..

(7) VII ABSTRACT. Currently the health providers in Colombia have recognized the importance of implementing control and management practices within their organizations in order to improve their processes, so that in this way they can mitigate the possible risks that may arise, as well as avoid being implicated. in fraudulent businesses, such as money laundering or financing to terrorist groups, taking control and monitoring the administration of their economic resources. The Colombian government in support as the entities that monitor the companies and in particular the health providers, for its part have created the figure of the compliance officer which has specific functions and characteristics with which it is intended to have a margin much less bad practices that include fraud that goes against the law. The objective of this research is initially to conduct a detailed characterization of the control practices in at least three health providers in Colombia and if these have been efficient and sufficient and in parallel to determine what obligations and requirements a compliance officer should have in place. this type of entities so that, in conjunction with the implementation of control practices, it complies with the objectives of the entities and the government. And to conclude with the information obtained from the foregoing, it was diagnosed that the implementation of a compliance officer in health entities has helped to avoid money laundering, financing of terrorism and corrective to control practices in health entities.. Key words: Eps, Control practices, compliance officer, fraud, diagnosis..

(8) 1 INTRODUCCIÓN La presente investigación, tiene como fin evaluar las estrategias para la implementación de la figura de oficial de cumplimiento en las instituciones prestadoras de servicios de salud en Colombia, a través de la caracterización de las prácticas de control, las funciones del oficial de cumplimiento y con esto llegar al diagnóstico del estado actual en el que se encuentra este oficial en las instituciones de salud. Para esto se investigará la normatividad colombiana que pueda aplicar y ser de relevancia para el correcto funcionamiento de las entidades de salud y que nuevas directrices se han desarrollado a través de los últimos años y como los auditores u oficiales de calidad los han implementado y que seguimiento a su cumplimiento están llevando a cabo para lograr el mejoramiento de la calidad en la salud junto con los diferentes organismos que vigilan a las entidades prestadoras de salud en Colombia. Lo descrito en el primer párrafo surge a partir de observar las falencias que se han ido presentando en las instituciones que prestan el servicio de salud en Colombia para la sociedad y el crecimiento de esta, deteriorando cada vez más este servicio de necesitad vital para la ciudadanía. De igual forma, es importante para el equipo de trabajo investigar sobre este tema y tener conocimiento de quiénes son los responsables y cuál es su función dentro del cumplimiento de los procedimientos de calidad en las instituciones prestadoras de salud y en qué estado se encuentra el cumplimiento de las políticas y normas, actualmente en Colombia, cuáles pueden ser las posibles correcciones o mejoras y ante quien se puede hacer llegar las peticiones correspondientes del caso. Para poder llevar a cabo esta investigación tendremos en cuenta los siguientes temas: •. Caracterizar las prácticas de control de las entidades de salud estudiadas.

(9) 2 •. Caracterizar los requerimientos y obligaciones del oficial de cumplimiento en las entidades prestadoras de servicios de salud en Colombia. •. Diagnosticar el estado actual de la implementación de la figura de oficial de cumplimiento en las organizaciones prestadoras de servicio de salud. Finalmente, se espera que, con el resultado de este trabajo, las personas, ya sean; estudiantes, profesores, otros investigadores o de quien sea de interese el tema, le sea de ayuda para sus proyectos o inquietudes que les pueda surgir sobre el control de calidad en las entidades de salud, al tener un material donde encuentren información detallada y de esta forma aportar a la sociedad de alguna manera..

(10) 3. JUSTIFICACIÓN Esta investigación tiene como objeto evaluar las estrategias para la implementación de la figura de oficial de cumplimiento en las instituciones prestadoras de servicios de salud, con esto se busca conocer como las entidades de salud realizan un control en sus procesos a través de un oficial el cual estará sujeto a la integración de nuevas estrategias las cuales tengan como finalidad el mejoramiento del control interno. Con esta indagación se busca conocer las obligaciones y requerimientos que debe cumplir cada Entidad Prestadora de Salud E.P.S, en cuanto al manejo del control de calidad de sus procesos para la prestación del servicio de salud de una manera eficiente y cuáles son los controles tomados por estas, además de esto se busca cual es el agente encargado de vigilar que se cumplan todos los procesos establecidos por la normatividad relacionada, adicional se evidenciara las funciones de este oficial y los informes que debe presentar, finalizando con un diagnóstico de cómo se encuentra cada entidad prestadora de salud actualmente con la ejecución de este oficial de cumplimiento donde evidencie el cumplimiento de las leyes y normas establecidas en cuanto al manejo de la prestación del servicio de salud y control de lavado de activos.. De tal manera esta información presentada sobre todos los procesos y requerimientos que están sujetas las EPS, ayudara a los lectores de la presente investigación a conocer más a.

(11) 4 fondo este tema y llegar hacer partícipes de dichos controles exigiendo un servicio de calidad y aportando ideas para las mejoras necesarias siempre que esté dentro de la legalidad.. OBJETIVOS. Objetivo general Evaluar las estrategias para la implementación de la figura de oficial de cumplimiento en las instituciones prestadoras de servicios de salud. Objetivos específicos 1. Caracterizar las prácticas de control de las entidades de salud estudiadas 2. Determinar los requerimientos y obligaciones del oficial de cumplimiento en las entidades prestadoras de servicios de salud en Colombia 3. Diagnosticar el estado actual de la implementación de la figura de oficial de cumplimiento en las organizaciones prestadoras de servicio de salud.

(12) 5. CAPÍTULO I Caracterización de las prácticas de control de las entidades de salud estudiadas Presentación del capítulo. En este capítulo se caracterizan las prácticas de control de gestión, financiero y de sostenibilidad, al igual que los diferentes aspectos que influyen en el desarrollo y buen funcionamiento de las entidades prestadoras de salud (EPS en adelante) en Colombia conforme a las leyes regulatorias establecidas en el país a nivel interno y externo. En relación con lo anterior, se hará una investigación la cual contendrá los planes estratégicos y mecanismos de control en materia financiera y de calidad que implementan para mejorar su calidad en lo administrativo y en el servicio ofrecido. Para proceder a la caracterización de las prácticas de control fueron seleccionadas tres entidades prestadoras de salud bajo los siguientes criterios:. 1. Medimás EPS: Esta entidad fue seleccionada debido a que presenta actualmente diversos problemas críticos en cuanto a su administración, gestión y planes, por lo que se considera interesante y un referente como objeto de estudio para la investigación sobre las prácticas de control, dado a que se encuentra implementando las mejoras de los diferentes controles de gestión, permitiendo conocer más detalladamente los procesos a los cuales está sometida. Adicional a esto, según los resultados de la encuesta de evaluación de servicios de las EPS que hace el Ministerio de Salud cada año, está en último lugar, obligándola a modificar o mejorar sus controles internos y de gestión..

(13) 6 2. Salud Total EPS: El criterio de selección para esta entidad prestadora de salud, es a razón de que se encuentra en el mejoramiento de sus controles internos, por lo cual en años anteriores se presentaban diversos problemas como en la prestación del servicio de salud, la autorización de citas médicas y la baja financiación que poseían. Al pasar de los años la EPS ha venido mejorando sus procesos mediante la implementación de controles, así que por esto se quiere realizar una investigación acerca de su evolución. 3. Compensar EPS: Uno de los factores por los que se seleccionó a Compensar es porque mantiene una posición estable a nivel nacional en el sector de la salud, en donde Compensar esta entre las primeras 5 EPS con mejor calificación, respecto al acceso y satisfacción de los servicios prestados a sus afiliados, y es interesante investigar cómo ha influido sus prácticas de control y gestión para lograr esta posición en el Ranking, ya que se mantiene estable en cuanto a sus servicios de acuerdo con el informe del Sistema de Evaluación y Calificación de Actores: Ranking de Satisfacción EPS 2017, elaborado por el Ministerio de Salud, en donde Compensar esta entre las primeras 5 EPS con mejor calificación, en cuanto al acceso y satisfacción de los servicios.

(14) 7. INTRODUCCIÓN Actualmente en el mundo las empresas han visto con mayor importancia la creación y aplicación de prácticas de control, debido a que estas son herramientas fundamentales para el desarrollo óptimo de la gestión en las organizaciones respecto al control interno, sus prácticas, su planeación y su sostenibilidad, ya que esto favorece a que las empresas mejoren e incremente su nivel competitivo, generando mayor atención y preocupación en implementar prácticas de control eficientes dentro de sus organizaciones, que den respuesta al mejoramiento de sus procesos e identifiquen y mitiguen los posibles riesgos que se puedan presentar en diferentes escenarios y así les proporcione instrumentos útiles para lograr sus objetivos y metas, por lo que se debe tener en cuenta los principales objetivos que al momento de adoptarlos, los cuales son: •. Promover la eficiencia y eficacia en las operaciones.. •. Asegurar la confiabilidad e integralidad en la información financiera.. •. Lograr el cumplimiento con las leyes y regulaciones aplicables.. Es importante resaltar que la creación de estas prácticas debe estar a cargo del Consejo de Administración y la Dirección, en apoyo de los auditores internos y externos y en las diferentes modelos que sirvan como guía para el diseño de estas, como el Comité de Organizaciones Patrocinadoras de la Comisión Treadway (COSO I y II, por sus siglas en ingles), Objetivos de Control para la Información y Tecnologías Relacionadas (COBIT, por sus siglas en inglés) emitido por la Asociación de Sistemas de Información de Auditoría y Control (ISACA, por sus siglas en ingles) y demás que sean pertinentes..

(15) 8 Como consecuencia de lo planteado previamente, es que surgió la necesidad de realizar una caracterización de las prácticas de control en las entidades prestadoras de salud en Colombia, teniendo en cuenta los parámetros establecidos por las entidades oficiales como; el Ministerio de Salud y Protección Social y la Superintendencia Nacional de Salud, los cuales contienen lineamientos que se deben aplicar y adecuar según el tipo de entidad, dado que cada una presenta características diferentes tales como el marco legal, el entorno de la entidad, tamaño, estructura, entre otras. Y para lograr esto se seleccionó a tres entidades prestadoras de salud. 1. Medimás entidad promotora de salud SAS La Superintendencia Nacional de Salud (SUPERSALUD) mediante resolución No.2426 del 19 de julio de 2017 aprueba el plan de reorganización Institucional presentada por CAFESALUD EPS SA, consistente en la creación de una nueva entidad, la Sociedad MEDIMAS EPS SAS, constituida mediante documento privado el 17 julio de 2017 domiciliada en Bogotá e identificada con NIT.901.097.473-5. (admin, 2017) 1.1 Control de Gestión Teniendo en cuenta el código de ética de la entidad donde presentan las disposiciones y medidas para el acatamiento de los principios éticos y de las prácticas de buen gobierno.

(16) 9 corporativo, MEDIMÁS EPS S.A.S implementara las actividades de control obligatorias para todas las áreas, operaciones y procesos, tales como, las siguientes: Figura 1. Actividades De Control De Gestión Medimas Fuente: Elaboración propia Nota Fuente: Adaptado de (Asamblea de Accionistas Medimas S.A.S, 2017) .. 1.2 Control de Riesgos Mediante circular externa 09 de 2016 la Supersalud imparte los criterios, directrices y parámetros mínimos que deben tener en cuenta los agentes del SGSSS en el diseño, implementación y funcionamiento de estos Sistemas de Administración de Riesgos de Lavado de Activos y Financiación del Terrorismo, dado a esto Medimás en sesión del 14 de diciembre del 2017 aprobó el manual del Sistema de Administración del Riesgo de Lavado de Activos y La Financiación del Terrorismo (SARLAFT), el cual está orientado a la prevención, detección y reporte de operaciones sospechosas relacionadas con el Lavado de Activos (LA) y la Financiación del Terrorismo (FT). Para lo anterior se incluye, fundamentalmente, el conocimiento del cliente (entiéndase por clientes: proveedores, contratistas y demás terceros que participan dentro de la operación normal de Medimás EPS SAS), de sus operaciones, de los segmentos de mercado, la capacitación al personal y la colaboración con las autoridades, para velar por su cumplimiento y adecuada aplicación la entidad ha determinado el oficial de cumplimiento. (Medimas EPS, 2017) En desarrollo del Código de Conducta y Buen Gobierno., cuyo fin es garantizar la observancia de los principios de integridad, transparencia, respeto, humanización, compromiso, confianza y trabajo en equipo, Medimás EPS ha dispuesto la línea ética, un canal de denuncias totalmente confidencial y anónimo administrado por Deloitte, para garantizar la transparencia en el registro y tratamiento de la información aportada por el denunciante, que facilite a quienes detecten eventuales irregularidades, ponerlas en conocimiento de la entidad (Medimas EPS, 2017).

(17) 10 Adicional a esto la entidad efectuará los siguientes procedimientos respecto a la gestión de riesgos:. Figura 2 Actividades de Control de Riesgos Medimas Fuente: Elaboración propia Nota Fuente: Adaptado de (Asamblea de Accionistas Medimas S.A.S, 2017). 1.3 Sostenibilidad La Superintendencia Nacional de Salud ejecutó una evaluación a los primeros 45 días de operación de la EPS, el seguimiento realizado permitió identificar avances, sin desconocer que aún continúan presentando inconvenientes principalmente en su red de atención. (Supersalud, 2017) Debido a que esta entidad nace entre dificultades se augura que seria un detonante a punto de estallar, ya que las obligaciones por cumplir y mejorar superan toda expectativa, haciendola susceptible una proxima liquidación..

(18) 11 Diversos relatos como el de Juan Carlos Giraldo director de la Asociación Colombiana de Hospitales y Clínicas exigian acciones urgentes con respecto a la capacidad operativa, pues pedia que que la EPS demostrara que los recursos que ofrecieron eran “reales y disponibles”; mientras José Luis Mayorca, quien fuera su vocero y representante legal, dejó ver en una carta pública una disputa de poder entre los socios fundadores. (Fernandez, 2018) El contralor general, Edgardo Maya, explicó que Medimás habría realizado giros por $718.623 millones que estaban destinados a la prestación del servicio de salud de sus afiliados, a favor de diferentes proveedores médicos “sin la existencia de los soportes legales y sin las garantías necesarias”. (Marquez, 2018) A pesar de su persistente empeño en lograr su continuidad y normal funcionamiento han atravesado por diversos inconvenientes como perdida de mas de setecientos mil afiliados, incumplimientos en pagos, multas impuestas por la Superintendencia de Salud entre otras, afectan. 1.4 Control Interno MEDIMÁS EPS S.A.S. tiene especificado tres principios que hacen parte del sistema de control interno los cuales son:.

(19) 12 Figura 3. Principios Sistema Control Interno Medimas Fuente: Elaboración propia Nota Fuente: Adaptado de (Asamblea de Accionistas Medimas S.A.S, 2017). Asimismo, la asamblea de accionistas elegira al comité de contraloria interna quien determinara el numero de sus miembros y contara con la participacion del auditor interno, se reunira de manera mensual sin limitacion a la informacion, apoyara la inspeccion y seguimiento de las politicas, procedimientos y controles internos que se establezcan, el analisis de la ejecucion de las operaciones, el analisis de las salvedades de la revisoria fiscal y la revisión periódica de la Arquitectura de Control de MEDIMÁS EPS S.A.S. y del sistema de gestión y administración de riesgos. (Medimas EPS, 2017) A pesar de los controles establecidos por la EPS, aun siguen teniendo falencias ya que según Carmen Castañeda, personera de Bogotá, dijo que en esta ciudad hay más de 3100 quejas de las cuales Medimas cuenta con 651 quejas presentadas por irregularidades en la prestación del servicio. Destaco que las quejas más presentadas son por asignación de citas médicas y suministro de medicamentos (Acosta, 2018) Adicional a esto, Medimas ha tenido cierres de algunas de sus clínicas debido a que no cumplen con los requerimientos exigidos para atención de pacientes. Como se puede evidenciar con el cierre de la clínica Materno Infantil en Bogotá, de acuerdo con el Distrito, el centro asistencial incumple con las condiciones de hospitalización general pediátrica y para adultos así como para los cuidados de obstetricia; no cuenta con las condiciones básicas para realizar cirugía pediátrica, ginecológica y general, y no puede brindar cuidado básico neonatal, ni cuidados intensivos e intermedios para adultos y neonatales. , asimismo el 28 de mayo de 2018 fue cerrada por cerca de un mes la clínica Jorge Piñeros Corpas por irregularidades relacionadas con infraestructura, talento humano, medicamentos y dispositivos médicos. (admin, 2017).

(20) 13 Por otro lado, los recursos públicos recibidos por Medimas no están siendo utilizados para dicho fin que es la salud, ya que se hallaron pagos de bonificaciones a directivos de la entidad, pago a proveedores por el diseño, ejecución y seguimiento de supuestas estrategias de comunicación y relaciones públicas, que no tenían conexión alguna con la prestación del servicio de salud según informes entregados por la contraloría. (Contraloria, 2018). 2. Compensar EPS Compensar es una entidad que se creó hace más de 40 años y desde entonces ha crecido la población que se ha afiliado a esta y es por ello que los ha obligado a mejorar su calidad en el servicio que prestan y para lograr esto, han establecido como prácticas de gestión, controles preventivos y detectivos a través de auditorías internas que pretenden asesorar y promulgar el mejoramiento efectivo en todos los niveles administrativos de la entidad en cuanto a sus responsabilidades y compromisos, partiendo de la revisión de los procesos que realizan en las diferentes dependencias. (Ardila, 2017) Las auditorías internas se han desarrollado con el fin de identificar y detectar los riesgos que puedan existir en sus prácticas, para que de esta manera les permita hacer evaluaciones sobre los sistemas de control diseñados por la Dirección Administrativa de Compensar, que le ayude así a ponderar el impacto y participación en aspectos económicos y de los recursos financieros utilizados por la entidad para la consecución de sus objetivos en cuanto a sus planes de gestión y sostenibilidad. (Compensar, 2017) A continuación se muestra la clasificación del control interno dentro de Compensar, con base en sus ojetivos y necesidades:.

(21) 14 2.1 Control interno – Clasificación. Figura 4. Parte 1. Clasificación Control Interno Compensar Fuente: Elaboración propia Nota Fuente: Adaptado de (Informe de gestión y sostenibilidad Compensar EPS, 2017). Figura 5. Parte 2. Clasificación Control Interno Compensar Fuente: Elaboración propia Nota Fuente: Adaptado de (Informe de gestión y sostenibilidad Compensar EPS, 2017). Todo esto con el fin de lograr un nivel de seguridad que vaya en concordancia con el cumplimiento de los objetivos de Compensar. (Ardila, 2017).

(22) 15. De hecho, para llevar un seguimiento a estos controles, Compensar creó el Comité de Auditoría, Riesgo y Cumplimiento, que tiene, entre otras, las siguientes funciones, a las cuales se les debe hacer seguimiento para verificar que el comité este cumpliendo con su implementación y desarrollo, así como se muestra en la figura 6.. Monitorea el plan de auditoría interna para el 2017, verificando que se ejecute.. Realiza seguimientos a las recomendaciones que entrega el Revisor Fiscal, para que estas sean atendidas y se tomen las medidas necesarias para llevarlas a cabo.. Analizar trimestralmente los estados financieros de la caja, notas y revelaciones, ejecución presupuestal e indicadores de gestión.. COMITÉ DE AUDITORÍA, RIESGO Y CUMPLIMIENTO. Supervisa los riesgos y analiza cómo puede mitigarlos a través de la implementación de nuevos procesos o estrategias para mejorar los ya existentes.. Hace seguimientos a la información que debe presentar a los órganos de control para continuar con el desarrollo de sus funciones.. Figura 6. Funciones Comité De Auditoría, Riesgo Y Cumplimiento Compensar Fuente: Elaboración propia Nota Fuente: Adaptado de (Informe de gestión y sostenibilidad Compensar EPS, 2017). Adicionalmente, Compensar a través del Comité desarrollaron una evaluación sobre el desempeño del sistema de control interno para que, con ello se fortaleciera el equipo de trabajo y que fuera altamente calificado, que logre realizar un trabajo integral solido en cuanto a los procesos internos realizando monitoreos y mediciones constantemente..

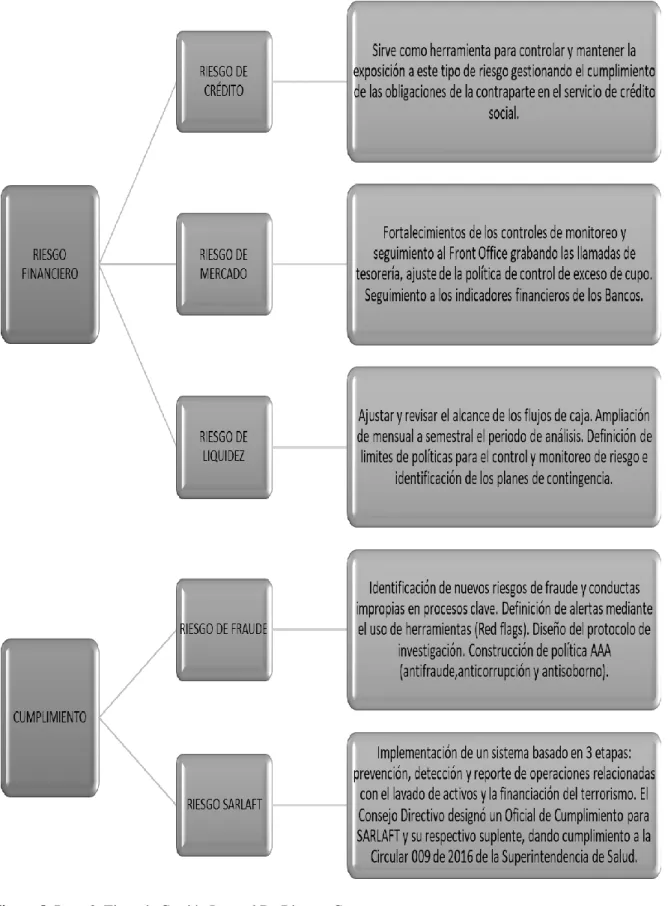

(23) 16 2.2 Gestión Integral de Riesgos Este modelo se basa en los lineamientos y políticas de Compensar con el fin de lograr el cumplimiento de la planeación y de los objetivos de la institución, además lo que le da un valor agregado a este modelo es que se ciñe a las buenas prácticas de la gestión de riesgos, principios y directrices de la Norma Técnica Colombiana NTC-ISO 31000. (Ardila, 2017) Con esto busca generarle valor a la operación por medio de la gestión, administración y control de riesgos, al mismo tiempo que promueve una concientización de los riesgos en los procesos internos. (Ardila, 2017) Dentro de la Gestión Integral de Riesgos se encuentran varios tipos de riesgos, que Compensar considera como indicadores puntuales para evaluar los procesos y políticas de la organización. A continuación, se explica los diferentes tipos de riesgos.. Figura 7. Parte 1. Tipos de Gestión Integral De Riesgos Compensar Fuente: Elaboración propia Nota Fuente: Adaptado de (Informe de gestión y sostenibilidad Compensar EPS, 2017).

(24) 17. Figura 8. Parte 2. Tipos de Gestión Integral De Riesgos Compensar Fuente: Elaboración propia Nota Fuente: Adaptado de (Informe de gestión y sostenibilidad Compensar EPS, 2017).

(25) 18 3. Salud total EPS En siguiente lugar la entidad Salud Total EPS, la cual es una EPS fundada hace más de 27 años donde presta el servicio de salud y atención hospitalaria a nivel nacional con más de dos millones ochocientos mil usuarios, los cuales pertenecen al régimen contributivo, en este caso se evidencia el control interno, gestión financiera y la sostenibilidad que posee para llevar acabo sus funciones. En la implementación del control interno por parte de la entidad, llevan a cabo lo dispuesto en la metodología implementada por la EPS la cual es COSO-MECI (Committee of Sponsoring Organizations of the Treadway-Modelo estándar de control interno), este modelo lleva acabo tres ejes centrales los cuales son:. Figura 9. Modelo Control Interno Salud Total Fuente: Elaboración propia Nota Fuente: Adaptado de (Informe de gestión Salud Total EPS, 2017). Con estos tipos de controles implementados por la entidad, buscan tener un mejor control interno, para su fortalecimiento realizan evaluaciones y auditorias periódicas las cuales analizan la política de autocontrol de los procesos, con el fin de medir si los controles implementados por los dueños de proceso son efectivos al momento de administrar los riesgos. (Salud Total, 2017)..

(26) 19 Para la identificación de los riesgos operativos la entidad toma como principales diez riegos estratégicos los cuales para la entidad son de mayor prioridad, estos riesgos son:. Figura 10. Parte 1. Riesgos Estratégicos Salud Total Fuente: Elaboración propia Nota Fuente: Adaptado de (Informe de gestión Salud Total EPS, 2017). Figura 11. Parte 2. Riesgos Estratégicos Salud Total Fuente: Elaboración propia Nota Fuente: Adaptado de (Informe de gestión Salud Total EPS, 2017).

(27) 20 Estos riesgos estratégicos son la clave para el cumplimiento del control interno en la entidad Salud Total EPS, con ello se observan las diversas formas de implementación en control de calidad para la mitigación de estos riegos basadas en auditorías internas como externas, para la inspección y vigilancia de estos riegos estratégicos. Después de mirar las formas de control interno que posee la EPS Salud Total, se observa las diversas formas de financiación de las cuales posee, como se sabe la mayor parte de financiación de la entidad y de muchas otras son las personas que pertenecen al régimen contributivo las cuales al asistir a una cita médica deberán pagar una cuota moderadora para prestación de todo el servicio de salud el cual está solicitando, con estos ingresos y los pagos los cuales las empresas también realizan al sistema de salud, en esta gestión financiera la EPS da como prioridad la constante adecuación de sus instalaciones y el pago oportuno de sus obligaciones el genera un mayor servicio para la comunidad, además con el excedente se busca la forma de generar nuevas inversiones que puedan generar un mayor beneficio para los usuarios, los cuales podrán de disponer en un futuro de mejores instalaciones y un mayor servicio..

(28) 21 CONCLUSIONES Con la caracterización de las prácticas de control adoptadas por cada entidad seleccionada se evidencio que cada E.P.S se rige bajo un manual debidamente planeado y adaptado a cada una de ellas, el cual comprende acciones a tomar sobre la vigilancia y control en cuanto a la gestión de riesgos, control interno y gestión administrativa, encaminado a generar una buena y oportuna respuesta a cada situación presentada, adicionalmente ayudándoles a identificar sus riesgos y áreas débiles, permitiendo mitigar y/o realizar mejoras sobre las practicas establecidas.. Se observa que a través de la investigación de este capítulo actualmente en Colombia debido a las dificultades presentadas en la gestión de control de las entidades, se ha incrementado el impacto y la importancia que tienen las prácticas de control dentro de las organizaciones gracias a los beneficios que trae como resultado la implementación de estas, ayudado a obtener un mayor posicionamiento en el mercado haciéndolas más competitivas, porque a través de unas buenas prácticas de control y gestión, diseñadas en este caso de las entidades prestadoras de salud, les permite minimizar riesgos, mejorar sus procesos, hacer frente a deficiencias en sus políticas e identificar problemas de gestión que tienen en cada una de las áreas de las organizaciones, lo que ayuda a que ejecuten acciones pertinentes y oportunas en pro de mejorar y hacer más eficiente, eficaces y efectivos sus procesos, al mismo tiempo que prestan cuidado a las funciones y cargos que puedan mostrar vulnerabilidad en cuanto a realizar fraudes.. En síntesis, se establece que no solo se trata de tener un buen manual de prácticas de control si no de integrarlo al funcionamiento cotidiano de la entidad y regirse bajo los.

(29) 22 parámetros allí establecidos, esto teniendo en cuenta el caso de la EPS MEDIMAS que a pesar de tener este manual aun presentan falencias críticas en su funcionamiento..

(30) 23 CAPÍTULO II Determinación de los requerimientos y obligaciones del oficial de cumplimiento en las entidades prestadoras de servicios de salud en Colombia. Presentación del capítulo. Para abordar el tema de los requerimientos y obligaciones del oficial de cumplimiento en las entidades prestadoras de salud en Colombia, se hará un preámbulo sobre el derecho a la prestación de servicios de salud en el país, luego se entrara en contexto determinando la importancia de la necesidad de este agente dentro de las empresas, especialmente en las entidades prestadoras de servicios de salud Colombianas al mismo tiempo que se identificarán los requerimientos que debe cumplir, respecto a las obligaciones de este cargo se evidenciara la legislación actual encargada de establecer y reglamentar el funcionamiento del oficial, teniendo en cuenta las normas de lavado de activos y financiación al terrorismo, o como lo describe la normatividad colombiana; LA/FT, inciden e influyen en gran parte en la necesidad de crear un oficial para velar que prácticas contrarias a lo que dicta las leyes colombianas no se presenten dentro de las E.P.S..

(31) 24 Introducción. Debido al incremento que se ha venido evidenciando en los últimos años con las prácticas de lavados de activos y financiamiento al terrorismo en Colombia, el gobierno identificó la necesidad de crear leyes, decretos y circulares que contribuyan a disminuir esta problemática que afecta en todo aspecto el crecimiento del país, de tal manera que decidió designar una persona responsable dentro de cada entidad que se encargue de llevar el control del cumplimiento de estas y que a su vez elabore y emita los informes correspondientes para analizar la situación de las empresas vigiladas y de esta forma se pueda lograr mitigar cualquier actividad ilícita. De igual forma, se establecerá el papel que cumplen los oficiales de cumplimiento dentro de las E.P.S en Colombia, de acuerdo con la caracterización que se obtuvo en el capítulo 1 de esta investigación y se determinará claramente los requerimientos que debe cumplir la persona que sea designada como oficial de cumplimiento y las obligaciones a las que estará sometido(a) para ejercer responsablemente y profesionalmente este cargo, de acuerdo a la legislación que lo regula..

(32) 25 1. Normatividad prestación de Servicios de Salud en Colombia En el artículo 48 y 49 de la carta magna de 1991 de la república de Colombia está plasmado la obligación del estado colombiano de garantizar a todas las personas el acceso a los servicios de salud, establecer las políticas y procedimientos de las entidades que los ofrecen, y velar por el cumplimiento de estos mediante entidades descentralizadas del estado bajo unos principios de eficiencia, universalidad y solidaridad. (Constitución Política Colombiana, 1991) Dado esto se encuentran unas normas aplicables al sector de la salud, las cuales el gobierno ha establecido los parámetros regulatorios para su debida prestación de servicios, en los siguientes gráficos se dará cuenta de algunas de estas:. Figura 12 Regulación Prestación de Servicios de Salud en Colombia Fuente: Elaboración propia Nota Fuente: Adaptado de Legislación Colombiana, 1993-2016..

(33) 26. Figura 13 Parte 1 Legislación SuperSalud Fuente: Elaboración propia Nota Fuente: Adaptado de (https://www.supersalud.gov.co/es-co/superintendencia/nuestra-entidad/historia). Figura 14 Parte 2 Legislacion SuperSalud Fuente: Elaboración propia Nota Fuente: Adaptado de (https://www.supersalud.gov.co/es-co/superintendencia/nuestra-entidad/historia).

(34) 27. 2. Importancia del Oficial de Cumplimiento en las EPS El oficial de cumplimiento es un funcionario asignado por cada entidad el cual contribuye al adecuado manejo y control de las políticas establecidas en el Sistema de Administración del Riesgo de Lavado de Activos y Financiación del Terrorismo (SARLAFT) de cada una, permitiendo así hacer un constante seguimiento a las posibles prácticas ilegales que se puedan presentar. Desempeñando un papel muy importante entre la entidad vigilada y las autoridades encargadas de disciplinar estos actos, ya que mediante sus funciones las cuales permiten informar oportunamente si la entidad se encuentra vulnerable a actividades delictivas, contribuye a una buena administración permitiendo una economía legal y disminuyendo el impacto negativo en el sector de la salud.. 3. Regulacion, requisitos y funciones De acuerdo con la circular externa (CE) 000009 de 2016 de la Superintendencia de Salud, en la cual se entregan instrucciones relacionadas con el sistema de administración del riesgo de lavado de activos y la financiación del terrorismo (sarlaft), se obliga a las entidades prestadores de salud públicas, privadas y algunas IPS clasificadas de acuerdo con la circular externa 000018 de 2015 a regirse e implementar esta normatividad. También se establece en el numeral 6.2 de la (CE) 09 de 2016 los requisitos y funciones del oficial de cumplimiento los cuales se describirán en los siguientes gráficos:.

(35) 28. Figura 15 Requisitos Oficial de Cumplimiento Fuente: Elaboración propia Nota Fuente: Adaptado de (Circular Externa 000009 de 2016 Superintendencia de Salud). Figura 16 Funciones Oficial de Cumplimiento Fuente: Elaboración propia Nota Fuente: Adaptado de (Circular Externa 000009 de 2016 Superintendencia de Salud).

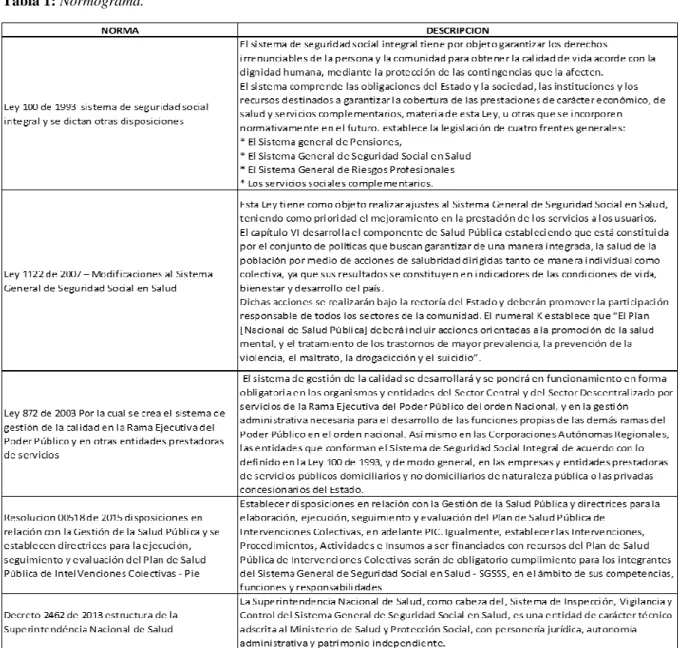

(36) 29 En el caso de las entidades públicas la asignación de la persona quien será el oficial de cumplimiento (O.C) estará a cargo de la junta directiva o quien haga sus veces de acuerdo con los establecido por el numeral 6.1 de la circular, dado a esto el nombramiento de servidores públicos es competencia de los directores, por lo tanto, este será el encargado de nombrar el O.C titular y su suplente. (supersalud, 2016). El oficial de cumplimiento debe tener el conocimiento de leyes y decretos los cuales reglamentan de cómo deben ser los procesos y procedimientos que deben tener las entidades prestadoras de salud como las que se muestran a continuación: Tabla 1: Normograma.. Nota: Adaptado de (Ley 100 de 1993 y Ley 1122 de 2007, Ley 872 de 2003, Decreto 2462 de 2013 y Resolución 0518 de 2015).

(37) 30 Teniendo en cuenta lo descrito en la tabla 1, el oficial de cumplimiento habrá de llevar un manejo y una vigilancia constante en cuanto al manejo de los recursos de las entidades prestadores del servicio de salud y para los cuales deberán seguir los lineamientos que establecen cada una de las normas anteriormente expresadas..

(38) 31 CONCLUSIONES. Luego de determinar los requerimientos y obligaciones del oficial de cumplimiento se establece que es un requisito fundamental y obligatorio para las entidades prestadoras de salud, dado que aporta mayor confianza en sus operaciones siendo el encargado de direccionar y controlar los procedimientos establecidos contra la mitigación de riesgos de actividades ilícitas, sumado a esto siendo de carácter impositivo por su regulación de la Superintendencia Nacional de Salud incurrirán en multas o sanciones en caso de no cumplimiento.. La buena gestión del oficial de cumplimiento se verá reflejada en los resultados de los informes presentados ante los directivos lo que contribuirá a la transparencia de las actividades de la entidad y los resultados de la economía del sector.. La regulación de la circular externa 09 de 2016 de la Supersalud contribuye a que los recursos no sean malversados y el estado colombiano ofrezca al pueblo un servicio de salud bajo los principios que demanda la constitución política de Colombia..

(39) 32 CAPÍTULO III Diagnóstico del estado actual acerca de la implementación de la figura de oficial de cumplimiento en las organizaciones prestadoras de servicio de salud. Presentación del capítulo Una vez caracterizadas las prácticas de control y haber determinado los requerimientos y obligaciones del oficial de cumplimiento en las entidades prestadoras de servicios de salud en Colombia, en este capítulo se procede a realizar el diagnóstico en cuanto al papel que desempeña actualmente el oficial de cumplimiento en las organizaciones prestadoras de servicio de salud, donde se pretende identificar como este agente ha llevado a cabo su trabajo apoyándose en la reglamentación correspondiente para el cumplimiento de sus funciones a través de informes presentados a las entidades prestadoras del servicio de salud, en temas relacionados con el manejo financiero y el cumplimiento del control frente a los procedimientos establecidos por cada entidad informando cuál ha sido el resultado de esta práctica. Esto permitirá analizar el grado de importancia que tiene dentro de las entidades del sector de la salud designar un OC que ayude a evaluar sus procesos, políticas y gestión para finalmente emitir un concepto acerca del estado actual de la entidad permitiendo realizar las correcciones oportunas para minimizar los riesgos en los que se pueda ver implicado. en cuanto a LA/FT..

(40) 33 Diagnostico: Salud Total EPS Con la implementación del oficial de cumplimiento en las entidades prestadoras de salud, se ha observado como llevan a cabo las auditorias y planes de acción en cada proceso, para con ello poder brindar un mejor servicio a la comunidad. En salud total EPS se llevan a cabo planes de acción con los cuales se mitigan los riesgos que puedan aparecer en los servicios de salud prestados que se muestran en la figura 17:. SALUD INFANTIL Y DEL JOVEN. RIESGO CARDIOVASCULAR. GESTANTES. SALUD MENTAL. CANCER. CIRUGIA CARDIOVASCULAR. VIH. NEUROLOGIA. Figura 17 Riesgos priorizados en salud Fuente: Elaboración propia Nota Fuente: Adaptado de (Informe de Gestión Salud Total EPS 2017).. A través de la implementación de los planes de acción, Salud Total ha logrado que la entidad prestadora mejore en sus procesos y en la atención de estos riesgos, un plan de acción es el de Ruta de Atención Integral –RIA- materno perinatal, con ello han logrado disminuir en 40% los riesgos en madres gestantes. (Salud Total, 2017). Otro plan de acción implementado es el de Atención Integrada a las Enfermedades Prevalentes de la Infancia – AIEPI-. Esto ha permitido mantener la tendencia hacia la disminución de la tasa de mortalidad en los menores de un (1) año. (Salud Total, 2017). Con estos planes de acción la entidad prestadora de salud ha mejorado en la prestación de servicio de salud en todos sus puntos de atención..

(41) 34. El oficial de cumplimiento a implementado auditorias para el mejoramiento del control interno de la entidad, tales auditorias se detallan en 4 grupos en la figura 18:. AUDITORÍA PROCESO DE GESTIÓN HUMANA. AUDITORÍA BALANCE SCORE CARD -BSC. SE EFECTUARON EVALUACIONES MENSUALES A LOS PROCESOS DE NÓMINA, TENIENDO EN CUENTA LA ENTRADA EN FUNCIONAMIENTO DEL NUEVO SOFTWARE KACTUS, DONDE SE EVIDENCIARON OPORTUNIDADES DE MEJORA EN EL CÁLCULO DE SEGURIDAD SOCIAL, PROVISIONES, PRIMAS, HORAS EXTRAS, APLICACIÓN DE DESCUENTOS, CESANTÍAS, VACACIONES Y BENEFICIOS.. EL CONTROL INTERNO TIENE COMO UNO DE SUS OBJETIVOS GENERAR CONCEPTO DE SEGURIDAD RAZONABLE SOBRE LA INFORMACIÓN DE LA ORGANIZACIÓN, POR LO CUAL TIENE LA RESPONSABILIDAD DE CONSOLIDAR LA INFORMACIÓN DE LOS INDICADORES DE LA EMPRESA. AUDITORÍA PROGRAMADA. LOS PROCESOS DE CONTRATACIÓN ADMINISTRATIVOS DONDE SE EVIDENCIA SITUACIONES PARA TENER EN CUENTA REFERENTE A LA DOCUMENTACIÓN SOPORTE PARA SARLAFT HECHOS QUE FUERON REPORTADOS Y SE TOMARON LOS CORRECTIVOS NECESARIOS. AUDITORÍA PROCESOS DE TECNOLOGÍA. SE EFECTUÓ AUDITORÍA A LAS BASES DE DATOS DE LA EPS, SE ANALIZÓ LA DISPONIBILIDAD DE LA INFORMACIÓN, LA INTEGRIDAD DE LA DATA Y LA CONFIABILIDAD DE LOS DATOS.. Figura 18 Auditorias Salud Total EPS Fuente: Elaboración propia Nota Fuente: Adaptado de (Informe de Gestión Salud Total EPS 2017).. Con la aplicación de estas auditorías la entidad prestadora de salud ha mejorado sus procesos tanto en la parte administrativa como en el parte financiera, logrando una mejoría en la adecuación de nuevas instalaciones para la prestación de los servicios de salud, también ejerciendo un mayor control en el manejo del SARLAFT, con ello el oficial de cumplimiento hizo la recomendación en la implementación de políticas las cuales ejercen el control y recomendaciones a seguir frente a la mitigación de este riego..

(42) 35 Medimás De acuerdo con la información recolectada se evidencia que a pesar de las normas que tiene implementada la entidad con relación al control de gestión y gestión de riesgos, no se observa el debido proceso que estas contienen, teniendo en cuenta que en el manual implementado del buen gobierno donde establecen principios éticos como la transparencia, la confianza, humanización, integridad, compromiso no se están llevando a cabo debido a las altas quejas de los afiliados ante la superintendencia de salud sobre la insatisfacción del servicio, instalaciones e infraestructura insuficiente, recursos malversados por los directivos, el mal uso de los recursos públicos recibidos por esta entidad, entre otras. Todo esto genera incumplimiento a nivel de gestión y control dando a pensar que lo señalado en el manual de código de conducta y buen gobierno se está quedando en el papel como mero formalismo y no se le está dando la transcendencia que este conlleva.. La rendición de cuentas presentada a junio de 2018 arroja datos contradictorios a lo que se ve reflejado en la realidad, ya que este informe cuenta que el nivel de atención las líneas de atención de PQRS es del 97% siendo esta entidad la que lidera la lista de quejas ante la personería según (Anaya, 2018), adicional a esto informa que el nivel de espera para las consultas en medicina general y odontología es de 2 días en el régimen contributivo lo que demuestra que el régimen subsidiado no es tenido en cuenta ni es tratado con la cultura que dicen manejar que es el compromiso con generar confianza a todos los afiliados.. La situación que se describe en el párrafo anterior, con relación a la prestación del servicio de salud, permite determinar que la EPS está perdiendo el objeto y propósito por el cual fue constituida, el cual es prestar un servicio de salud digno e integro a la población colombiana, ya que cada día va en bajada, como se ha visto reflejado en los diferentes medios.

(43) 36 de comunicación donde se habla sobre la problemática de atención y falta de recursos de la entidad.. Se concluye que la normalización de la entidad está siendo afectada por la gestión administrativa que llevan, que lo escrito en los documentos con relación a su gestión se está quedando en eso, en tan solo un documento que hay que tener por cumplir unos parámetros pero no se están acatando la ley pues su situación crítica lo demuestra, y no están dimensionando la cantidad de afiliados con los que cuenta pues está siendo deficiente el servicio que ofrecen y la atención que prestan, afectándolos gravemente ya que es la salud de las personas la que están poniendo en riesgo con su mala gestión.. Compensar Toda vez que se ha analizado la gestión de riesgo y cumplimiento que tiene diseñada Compensar, se puede determinar que esta entidad cuenta con unas medidas adecuadas en cuento a sus políticas contra los riesgos de fraude y de LA/FT en las cuales se centran muy rigurosamente para dar cumplimiento a lo establecido en la circular 009 del 2016 esto con un trabajo conjunto con el oficial de cumplimiento que designo el Consejo Directivo siguiendo debidamente la normatividad para el caso. (Ardila, 2017). Así bien, dentro de la gestión administrativa de riesgo de Compensar existe un tipo de riesgo que es el de cumplimiento que abarca los riesgos que persigue la Superintendencia de Salud y que quiere evitar a toda costa que se presenten casos en materia de fraude, donde a través de estos procedimientos han fortalecido las etapas del ciclo de gestión de fraude y corrupción divididas en prevención, detección, respuesta y capacitación, llevando a cabo una serie de acciones como se exponen en la figura 19..

(44) 37. Figura 19 Ciclo contra el fraude Compensar. Fuente: Elaboración propia Nota Fuente: Adaptado de (Informe de Gestión y Sostenibilidad Compensara EPS, 2017).. Con base en el ciclo contra el fraude implementado por Compensar, es que esta entidad ha logrado dar respuesta a lo que busca SARLAT y a su vez, teniendo en cuenta el marco de gestión de la entidad, el oficial de cumplimiento ha realizado seguimiento al cumplimiento de estas etapas y emitido su informe con el que ha retroalimentado a compensar sobre el estado actual del funcionamiento de su entidad y logrando hacer la entregando de los reportes exigidos por la Unidad de Información y Análisis Financiero (UIAF). (Compensar, 2017) De igual forma, su estrategia del 2017 frente al riesgo de lavado de activos y financiación al terrorismo ha ayudado a identificar amenazas potenciales, aplicando su.

(45) 38 estrategia en 3 etapas: prevención, detección y reporte de actividades que tengan que ver con este tipo de riesgos. El resultado de la aplicación de lo mencionado anteriormente, se ha visto reflejado en el posicionamiento y calificación que tiene Compensar en el ranking de la Super Salud y la satisfacción de sus empleados y sobre todo el crecimiento como entidad, logrando expandirse a nivel nacional llegando a lugares de difícil acceso a la salud y todo a razón de una buena administración y control de sus recursos, generando con esto además empleos nuevos en todo el país, ayudando así al crecimiento económico..

(46) 39 CONCLUSIONES Y RECOMENDACIONES. Una vez que se ha logrado finalizar la presente investigación con el diagnóstico del papel que actualmente ocupa el oficial de cumplimiento dentro de las tres entidades colombianas seleccionadas que prestan servicios de salud y haber caracterizado las prácticas de control y las funciones del oficial de cumplimiento en estas, se consiguió con esto evaluar las estrategias utilizadas para la implementación de la figura de oficial de cumplimiento en las instituciones objeto de estudio, lo que a su vez permitió identificar y estudiar los manuales bajo los cuales se rigen estas entidades en cuanto a políticas y prácticas de control diseñadas para cada una de ellas de acuerdo a sus objetivos creadas para dar apoyo y seguimiento a todas sus dependencias en las cuales han detectado vulnerabilidad de versen involucradas en actos de lavado de activos y desviación de sus recursos para la financiación al terrorismo, además se observó en sus informes de gestión que han tomando como base lo descrito en la circular 0009 de 2016 la cual ha sido una guía para la planificación de sus controles permitiéndoles tomar decisiones efectivas en cuanto a la gestión de riesgos, control interno y la gestión administrativa y que en la medida en que su aplicación sea acertada le dará confianza a la administración y a los asociados.. Esta investigación también permitió observar los resultados desfavorables debido a una mala gestión y una deficiencia en la implementación de prácticas de control, al igual que las sanciones e implicaciones legales que impone el gobierno a través de Ministerio de Salud y Protección Social y la Superintendencia Nacional de Salud por no seguir lo que dictan las leyes colombianas, como el no cumplimiento del artículo 131 de la Ley 1438 de 2011. Es por lo que las entidades se han preocupado más por incorporar dentro de su equipo de trabajo un oficial de cumplimiento que los guie para el mejoramiento de sus procesos, que.

(47) 40 les ayude a identificar fallas y mitigar riesgos en la gestión de su administración y con de esa manera evitar sanciones y procesos judiciales que afecte su permanencia en el sector de la salud, teniendo en cuenta que es quien conoce más detalladamente el SARLAFT.. Finalmente, el equipo investigador se permite recomendar a las entidades de salud estudiadas, hacer uso de los diferentes modelos que existen a nivel mundial para hacer más fuertes y solidas las prácticas de control y gestión, y complementarlas así con las ya existentes a nivel nacional, generando un mejor y mayor resultado en sus procesos administrativos, de gestión de riesgos alcanzando un alto nivel de calidad..

(48) 41 REFERENCIAS Acosta, L. F. (28 de 08 de 2018). Capital Salud, Salud Total y Medimas, las EPS con más usuarios inconformes. Obtenido de Blu radio: https://www.bluradio.com/colombia/capital-salud-salud-total-y-medimas-las-eps-conmas-usuarios-inconformes-188582-ie435 admin. (21 de Julio de 2017). Consultorsalud . Obtenido de Consultorsalud : http://www.consultorsalud.com/habilitada-eps-medimas-antes-cafesalud-resolucion2426-de-2017 Alegra.com. (s.f.). Obtenido de Alegra.com: https://www.alegra.com/usa/ Anaya, H. G. (23 de 06 de 2018). EL UNIVERSAL.COM. Obtenido de EL UNIVERSAL.COM: http://www.eluniversal.com.co/cartagena/dadis-y-medimaslideran-lista-de-quejas-en-la-personeria-281323 Ardila, e. a. (2017). Compensar eps. Asamblea de Accionistas Medimas S.A.S. (2017). Codigo de Etica y Buen Gobierno Medimas SAS. Bogota. assets.mheducation.es/bcv/. (20 de 03 de 2017). Obtenido de http://assets.mheducation.es/bcv/guide/capitulo/8448175646.pdf Compensar. (2017). Informe de Gestión. Obtenido de www.compensar.com Constitución Política Colombiana. (1991). Constitución Política Colombiana. Colombia. Contraloria. (15 de 06 de 2018). Contraloria General de la Nacion. Obtenido de Contraloria General de la Nacion: https://www.contraloria.gov.co/contraloria//asset_publisher/aAs2CTviURie/content/detecto-auditoria-de-la-contraloria-sinsoportes-legales-medimas-realizo-giros-anticipados-a-proveedores-medicos-por-718mil-millones?inheritRedirect=false.

(49) 42 Fernandez, C. F. (31 de 07 de 2018). Un año de una papa caliente llamada Medimás. EL TIEMPO, pág. 38. Marquez, J. P. (14 de 06 de 2018). Auditoría de la Contraloría reveló anticipos irregulares en Medimás. Revista Dinero, 39. Medimas EPS. (14 de 12 de 2017). Obtenido de Medimas EPS: https://www.medimas.com.co/normatividad/sarlaft#startOfPageId56 Redaccion Bogota. (27 de 08 de 2018). Distrito ordenó cierre de Clínica Materno Infantil de Medimas en Bogotá. EL ESPECTADOR, pág. 25. supersalud. (2016). ABECÉ CIRCULAR EXTERNA 09 DE 2016- IMPLEMENTACION DEL SARLAFT. Bogota. Supersalud. (20 de 09 de 2017). Obtenido de https://www.supersalud.gov.co/vigilados/Noticias/listanoticias/supersalud-entregaprimer-informe-de-seguimiento-a-la-operacion-de-la-EPS-medimas.

(50)

Figure

+7

Documento similar

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

Por lo tanto, en base a su perfil de eficacia y seguridad, ofatumumab debe considerarse una alternativa de tratamiento para pacientes con EMRR o EMSP con enfermedad activa

The part I assessment is coordinated involving all MSCs and led by the RMS who prepares a draft assessment report, sends the request for information (RFI) with considerations,

o Si dispone en su establecimiento de alguna silla de ruedas Jazz S50 o 708D cuyo nº de serie figura en el anexo 1 de esta nota informativa, consulte la nota de aviso de la

Proporcione esta nota de seguridad y las copias de la versión para pacientes junto con el documento Preguntas frecuentes sobre contraindicaciones y

[r]

Contraindicaciones: El uso de la mascarilla está contraindicado para los pacientes y los miembros de sus familias, profesionales sanitarios y compañeros de

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de