UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA.

TEMA:

PROCESOS CONTABLES Y GESTIÓN FINANCIERA PARA LA EMPRESA BICI

MAQUI-REPUESTOS EN LA CIUDAD DE SANTO DOMINGO

AUTOR: GARCÍA ZAMBRANO ANDERSSON VINICIO.

ASESORA: ING. BENALCÁZAR PALADINES MÓNICA ELIZABETH, MSC.

SANTO DOMINGO - ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por el señor Andersson Vinicio García Zambrano, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, con el tema

“PROCESOS CONTABLES Y GESTIÓN FINANCIERA PARA LA EMPRESA BICI MAQUI-REPUESTOS EN LA CIUDAD DE SANTO DOMINGO”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, octubre de 2017

_______________________________

Ing. Mónica Elizabeth Benalcázar Paladines, MSc.

DECLARACIÓN DE AUTENTICIDAD

Yo, Andersson Vinicio García Zambrano, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, octubre de 2017

_______________________________

Sr. Andersson Vinicio García Zambrano. C.I.: 1724961154

DERECHOS DE AUTOR

Yo, Andersson Vinicio García Zambrano, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Santo Domingo, octubre de 2017

Sr. Andersson Vinicio García Zambrano C.I.: 1724961154

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Miguel Ángel SampedroArmas, en calidad del Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por el estudiante Andersson Vinicio García Zambrano sobre el tema: “PROCESOS CONTABLES Y GESTIÓN FINANCIERA PARA

LA EMPRESA BICI MAQUI-REPUESTOS EN LA CIUDAD DE SANTO DOMINGO”, ha

sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, noviembre de 2017

Dr. Miguel Ángel Sampedro Armas.

DEDICATORIA.

El presente proyecto de investigación es dedicado a mi

familia quienes han sido parte fundamental en este

trabajo, ellos son partícipes de grandes enseñanzas y

los principales protagonistas en este sueño alcanzado.

AGRADECIMIENTO.

Agradezco en primer lugar a Dios por su amor y fortaleza

que me brinda cada día.

A mi querida madre, por su amor, comprensión y cariño

incondicional.

A mí estimada Asesora del proyecto por compartir conmigo

sus conocimientos y experiencias, por su guía e interés en el

buen desarrollo de mi trabajo.

A todas aquellas personas que durante esta etapa de mi

vida me orientaron y apoyaron con información necesaria,

porque fueron una fuente de aprendizaje para mí.

RESUMEN

La contabilidad al igual que la gestión financiera juega un papel importante en el crecimiento empresarial por el desarrollo de la economía interna y externa, lo cual establece la necesidad de realizar informes de procesos contables utilizando métodos, procedimientos y recursos técnicos para que la información recopilada sea óptima, verídica y sustentable, convirtiendo al control de operaciones y actividades financieras en el pilar fundamental de la toma de decisiones.

El proceso investigativo efectuado en Bici Maqui-Repuestos determinó que existen una serie de inconvenientes que ocasionan discrepancias en cuanto a la gestión financiera.

La fundamentación teórica evidencia el aporte de autores de trayectoria reconocida, lo cual sirvió para justificar las bases teóricas que sustentan el trabajo. Para llegar a detectar los problemas al interior de la empresa se usó métodos, técnicas e instrumentos, que fueron aplicados al gerente, contador externo y colaboradores de la empresa, de quienes se obtuvo información importante que corroboró la problemática y que da viabilidad al desarrollo del trabajo.

ABSTRACT

Accounting as well as financial management develop an important role in business growth through the internal and external economy development, which establishes the need to carry out accounting process reports using methods, procedures and technical resources so that the information collected is optimal, truthful and sustainable, turning the operations control and financial activities in the fundamental pillar of decision-making.

Research process carried out in Bici Maqui-Repuestos determined there are a number of drawbacks that cause discrepancies in financial management.

Theoretical foundation evidences the authors’ contribution of recognized trajectory, which served to justify the theoretical bases that underpin the work. In order to detect the problems inside the enterprise, methods, techniques and instruments were used, which were applied to the manager, external accountant and organization collaborators, of whom important information was obtained that corroborated the problematic and that It gives viability to the work development.

ÍNDICE GENERAL.

PORTADA.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN. DECLARACIÓN DE AUTENTICIDAD.

DERECHOS DE AUTOR.

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN. DEDICATORIA.

AGRADECIMIENTO. RESUMEN.

ABSTRACT.

ÍNDICE GENERAL. ÍNDICE DE FIGURAS. ÍNDICE DE TABLAS.

INTRODUCCIÓN ... 1

Antecedentes de la investigación. ... 1

Planteamiento del problema. ... 2

Formulación del problema. ... 2

Delimitación del problema. ... 3

Objeto de investigación. ... 3

Campo de acción. ... 3

Identificación de la línea de investigación. ... 3

Objetivos. ... 3

Idea a defender. ... 4

Justificación del tema. ... 4

CAPÍTULO I. ... 6

1 MARCO TEÓRICO. ... 6

1.1 Origen y evolución del objeto de investigación. ... 6

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación. ... 6

1.2.1.1 Importancia. ... 7

1.2.1.2 Principios contables. ... 7

1.2.2.1 Importancia del proceso contable. ... 9

1.2.2.2 Modelos de proceso contable. ... 9

1.2.3.1 Importancia. ... 14

1.2.3.2 Planificación financiera. ... 15

1.2.3.3 Decisión de Inversión. ... 15

1.2.3.4 Decisión de Financiación. ... 17

1.2.3.5 Análisis Financiero. ... 18

1.2.3.6 Equilibrio Financiero. ... 20

1.2.3.7 Análisis Patrimonial. ... 20

1.2.3.8 Razones Financieras. ... 21

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas 22 1.4 Conclusiones parciales del capítulo. ... 23

CAPÍTULO II. ... 24

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 24

2.1 Caracterización de la empresa en el contexto institucional. ... 24

2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación. 25 2.2.2.1 Descriptiva. ... 25

2.2.2.2 Explicativa... 25

2.2.2.3 Bibliográfica. ... 25

2.2.2.4 De campo. ... 26

2.2.3.1 Población. ... 26

2.2.3.2 Muestra. ... 26

2.2.4.1 Inductivo – deductivo. ... 27

2.2.4.2 Analítico – sintético. ... 27

2.2.5.1 Entrevista. ... 27

2.2.5.2 Encuesta. ... 27

2.2.6.2 Cuestionario. ... 28

2.2.7.1 Resultados de la entrevista al gerente de Bici Maqui – Repuestos. ... 28

2.2.7.2 Resultados de la entrevista al contador externo Bici Maqui – Repuestos. ... 29

2.2.7.3 Resultados de la encuesta dirigida al personal de Bici Maqui-Repuestos. ... 29

2.3 Propuesta del investigador. ... 30

2.4 Conclusiones parciales del capítulo. ... 30

CAPITULO III ... 31

3 VALIDACIÒN Y/O EVALUACIÒN DE RESULTADOS DE SU APLICACIÒN. ... 31

3.1 Procedimiento de la aplicación de los resultados de la investigación. ... 31

3.1.3.1 Objetivo General. ... 31

3.1.3.2 Objetivos Específicos. ... 31

3.1.4.1 Conocimiento de la Empresa. ... 32

3.1.4.2 Diseñar documentos y formularios que respalden las transacciones. ... 33

3.1.4.3 Preparar plan de cuentas y manual de procedimientos acorde a la actividad ... 42

3.1.4.4 Manual de Procedimientos de aplicación de las cuentas. ... 47

3.1.4.5 Elaborar políticas contables que avalen el correcto uso de documentos fuente. 49 3.1.4.6 Procedimientos para el correcto desarrollo principales actividades de empresa. 51 3.1.4.7 Desarrollar un proceso contable en el cual se apliquen los libros contables principales como auxiliares e informes. ... 59

3.1.4.8 Gestión Financiera. ... 73

3.2 Análisis de los resultados finales de la investigación. ... 80

3.3 Conclusiones Parciales del Capítulo ... 80

CONCLUCIONES GENERALES ... 81

RECOMENDACIONES GENERALES ... 81 BIBLIOGRAFÍA.

ÍNDICE DE FIGURAS.

Figura 1. Tipos de contabilidad. ... 8

Figura 2. Modelos de proceso contable de Pedro Zapata y Mercedes Bravo. ... 10

Figura 3. Modelo de proceso contable a utilizar. ... 10

Figura 4. Estados financieros. ... 13

Figura 5. Parámetros de la inversión. ... 16

Figura 6. Fuentes de financiamiento. ... 17

Figura 7. Razones financieras. ... 21

Figura 8. Ubicación de la empresa Bici Maqui – Repuestos. ... 24

Figura 9. Propuesta del investigador. ... 30

Figura 10. Bici Maqui Repuestos ... 33

Figura 11. Libro Diario ... 34

Figura 12. Libro Mayor. ... 35

Figura 13. Libro de balance de comprobación. ... 35

Figura 14. Comprobante de egreso. ... 37

Figura 15. Comprobante de ingreso. ... 38

Figura 16. Comprobante de diario. ... 39

Figura 17. Nota de crédito. ... 40

Figura 18. Nota de Débito. ... 41

Figura 19. Kárdex. ... 42

Figura 20. Procedimientos de cuentas. ... 49

Figura 21. Proceso contable. ... 51

Figura 22. Procedimiento de ventas. ... 52

Figura 23. Procedimiento de compras. ... 53

Figura 24. Procedimiento de sistema contable. ... 54

Figura 25. Procedimiento conciliación bancaria. ... 55

Figura 26. Procedimiento declaración impuestos, IVA y Retenciones. ... 56

Figura 27. Procedimiento elaboración de estados financieros. ... 57

ÍNDICE DE TABLAS.

Tabla 1. Población... 26

Tabla 2. Plan de cuentas. ... 43

Tabla 3 Transacciones Bici-Maqui-Repuestos. ... 59

Tabla 4 Estado de Situación Inicial Bici-Maqui-Repuestos. ... 62

Tabla 5. Libro diario Bici-Maqui-Repuestos. ... 63

Tabla 6. Mayorización Bici-Maqui-Repuestos. ... 65

Tabla 7. Balance de comprobación Bici-Maqui-Repuestos. ... 68

Tabla 8. Estado de resultados Bici-Maqui-Repuestos. ... 70

Tabla 9. Estado de resultados Bici-Maqui-Repuestos. ... 71

Tabla 10. Estado de flujo de efectivo Bici-Maqui-Repuestos. ... 72

ÍNDICE DE ANEXOS.

ANEXO 1. Carta de Aprobación del Perfil de Proyecto de Investigación. ANEXO 2. Carta de Autorización de la empresa.

ANEXO 3. Instrumentos de investigación y resultados de su aplicación. ANEXO 4. Libro diario.

1

INTRODUCCIÓN

Antecedentes de la investigación.

Los Procesos Contables se los puede definir como el ciclo mediante el cual las transacciones de cualquier tipo de empresa son agrupadas, registradas y resumidas para con esta información obtener de forma acertada los estados financieros que entre ellos está: el registrar transacciones en libro diario, pasar información al mayor general, obtener balance de comprobación, registro de asientos de ajuste, balance de comprobación ajustada, estados, asientos de cierre, son algunas de las principales tareas que permiten llevar de forma correcta las actividades de una organización.

En cuanto se refiere a la Gestión Financiera, se puede decir que es la unión de todos aquellos procesos que permiten a una persona o empresa la forma de cómo conseguir, mantener y utilizar recursos económicos, sean estos de forma física o por medio de recursos como por ejemplo cheques, para con ello mantener, mejorar, implementar o incrementar el progreso de una organización. El obtener y gestionar dichos recursos requiere que los propietarios o quienes se encuentran al frente de una institución manejen o se asesoren sobre el uso correcto de todo lo que tiene que ver con las finanzas.

Después de indagar en el Centro de Documentación e Información Científica “CDIC”, de la Universidad Regional Autónoma de los Andes “UNIANDES”, extensión Santo Domingo, se verificó que no existen trabajos de grado realizados en la BICI MAQUI-REPUESTOS, por otro lado; si se encontraron estudios que se relacionan con el tema propuesto los cuales se usaran como guía en el desarrollo del proyecto. Se detallan algunos de ellos:

Sistema Contable de Costos y Gestión Financiera de la empresa Romminpan en la ciudad de Santo Domingo. Año: 2013. Autor: Freddy Ricardo Cedeño Valdez.

Sistema de Costos por Órdenes de Producción y Gestión Financiera en la empresa Constructora “Karsebti Cía. Ltda.” de la provincia de Santo Domingo de los Tsáchilas. Año 2013. Autor: Juan Pablo Chandi Arteaga.

2

Planteamiento del problema.

BICI MAQUI-REPUESTOS tiene sus origines el 16 de septiembre de 1999, iniciando con un capital de inversión de 9’000.000 de sucres y desde aquel día la empresa se dedica a la venta de repuestos al por mayor y menor de bicicletas, licuadoras, máquinas de coser, a nivel nacional en las mejores marcas, brindando un servicio personalizado para sus pequeños, medianos y grandes clientes.

Luego de la entrevista realizada con el Gerente Propietario de BICI MAQUI-REPUESTOS acerca de la situación actual de la empresa, se pudo determinar que existen serios problemas con la gestión financiera producto de las siguientes causas:

➢ La carencia de estados financieros oportunos no le permite a la administración tomar decisiones eficientes y correctivos necesarios para atender sus obligaciones a corto plazo.

➢ No se da un seguimiento minucioso a los créditos obtenidos para su gestión comercial, tal acción está ocasionando inversiones poco efectivas.

➢ Los vendedores no están brindando información eficiente al momento de dar a conocer los productos que ofrece la empresa, esto ha provocado una notable insatisfacción en los clientes.

➢ La inexistencia de un análisis financiero ha ocasionado una equivocada toma de decisiones afectando de manera directa al desarrollo empresarial, lo cual también incide en las utilidades.

➢ La falta de registros del movimiento del inventario ha provocado que se tenga un stock muy alto, generando activos improductivos, costos de almacenamiento y pagos de impuestos innecesarios.

3

Formulación del problema.

¿De qué manera se podría mejorar la Gestión Financiera en la empresa BICI MAQUI-REPUESTOS en la ciudad de Santo Domingo?

Delimitación del problema.

Para el desarrollo de la investigación se toma en consideración a la empresa BICI MAQUI-REPUESTOS ubicada en la ciudad de Santo Domingo, constituida desde el año 1999, la misma que aspira implementar Procesos Contables para mejorar la Gestión Financiera.

Objeto de investigación.

➢ Objeto de investigación: Procesos Contables.

Campo de acción.

➢ Campo de acción: Gestión Financiera

Identificación de la línea de investigación.

Para poder llevar a cabo la investigación se tuvo que en primer lugar identificar la línea de investigación para poder desarrollar el tema en cuestión, que en éste caso se enfoca a la gestión de la información contable.

Objetivos.

Objetivo general.

Diseñar Procesos Contables para mejorar la Gestión Financiera de la empresa BICI MAQUI-REPUESTOS en la ciudad de Santo Domingo.

Objetivo específicos.

4

➢ Analizar la situación actual relacionada con la gestión financiera a través del uso de índices financieros que permitan evidenciar el problema existente en la empresa BICI MAQUI-REPUESTOS.

➢ Implementar un Proceso Contable que permita solucionar el problema de Gestión Financiera en la empresa BICI MAQUI-REPUESTOS.

Idea a defender.

Con el diseño y aplicación de un Proceso Contable caracterizado por la buena sistematización, una excelente evaluación, un eficiente procesamiento, una correcta evaluación y eficaz información; se mejorará la Gestión Financiera en la empresa BICI MAQUI-REPUESTOS de la ciudad de Santo Domingo.

Justificación del tema.

El proyecto investigativo sirve para aplicar aquellos conocimientos impartidos en las aulas durante el periodo académico, además con su aplicación permite la obtención del título de Ingeniero en Contabilidad Superior, Auditoría y Finanzas CPA, de la Universidad Regional Autónoma de los Andes UNIANDES.

La trascendencia de aplicar la propuesta en la empresa BICI MAQUI-REPUESTOS de la ciudad de Santo Domingo, tiene un beneficio positivo tanto para quienes laboran en ella como para quienes son clientes de la misma, puesto que al tener una adecuada Gestión Financiera su crecimiento será inminente, evidenciando de esta forma el aporte social que posee la presente investigación.

En cuanto a la práctica se refiere, la investigación brindará solución a la problemática identificada al interior de la empresa motivo de estudio, el cual se encuentra relacionado con la Gestión Financiera y la aplicación en los procesos contables existentes.

5

La parte metodológica a través de los diferentes métodos y técnicas permitió la obtención de resultados que ayudaron al desarrollo de la propuesta así como también contar con las guías adecuados para el desarrollo de un Proceso Contable como aporte positivo para la Gestión Financiera de la empresa BICI MAQUI-REPUESTOS.

6

CAPÍTULO I.

1 MARCO TEÓRICO.

1.1 Origen y evolución del objeto de investigación.

Basándose en estudio que se han llevado a cabo desde hace mucho tiempo atrás se llegó a establecer que los Procesos Contables se constituyen de varias etapas, los cuales por lo general deben tener el registro de operaciones en libro diario, uso del libro mayor, balance de comprobación, ajustes pertinentes, estados financieros entre otros, pero en realidad existen diferentes posiciones de cómo se encuentra estructurado, lo que cabe resaltar es que gracias a ello una empresa de cualquier índole puede manejar sus ingresos y egresos de tal manera que podrá detectar que falencias existen en su interior.

La Gestión Financiera por otro lado está relacionado con todo aquello que facilita o permite llevar a cabo las actividades que tiene como objetivo una determinada organización, para ello se apoya de las herramientas que son propias de las finanzas para conseguir el recurso económico que solventará su trabajo tanto para activarlo como para mantenerlo y hasta para llegar a realzar sus capacidades, sea esto en el corto, mediano o largo tiempo, pero siempre y cuando provengan de forma legal, sin evadir ningún tipo de responsabilidad vigente en la ciudad que se encuentra.

El presente trabajo de investigación se realiza en la empresa BICI MAQUI-REPUESTOS la cual presenta problemas con su Gestión Financiera producto de la falta de aplicación de índices financieros, además, los vendedores no están brindando información eficiente al momento de dar a conocer los productos que ofrece la empresa, se evidencia carencia de estados financieros, no se da seguimiento minucioso a los créditos obtenidos para su gestión comercial, lo que se genera una inestabilidad latente que está conllevando a que la empresa vaya decayendo poco a poco.

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación.

Contabilidad.

7

económicas y los resultados obtenidos, para poder controlar y planificar de un modo más eficiente la actividad comercial. (Greciet Paredes, Armando Flores, & Ortega Ortega, 2012, pág. 9)

“La contabilidad identifica, evalúa, registra y produce cuadros-síntesis de información. La contabilidad tiene como principal misión el proporcionar una información adecuada y sistemática del acontecer económico y financiero de las empresas” (Martínez Carrasco, 2009, pág. 7)

La contabilidad es un sistema de información que cumple la función de medir las actividades desarrolladas por las empresas, sin importar el ámbito en el que se desenvuelvan, procesa datos en estados e informa de éstos a la gerencia para la respectiva toma de decisiones.

1.2.1.1 Importancia.

Para muchas personas la contabilidad no es vista más que como una obligación legal, algo que debe llevarse porque no hay más remedio, ignorando lo importante y lo útil que puede llegar a ser. La contabilidad, quizás es el elemento más importante en toda empresa o negocio, por cuanto permite conocer la realidad económica y financiera de la empresa, su evolución, sus tendencias y lo que se puede esperar de ella. (Garzón Londoño, 2016, pág. 1)

La contabilidad tiene una gran importancia debido a que es aquella ciencia y arte que permite estructurar la información financiera de las organizaciones de manera cronológica, cuali y cuantitativamente a fin de facilitar la toma de decisiones que garanticen el cumplimiento de los objetivos de la empresa.

1.2.1.2 Principios contables.

8

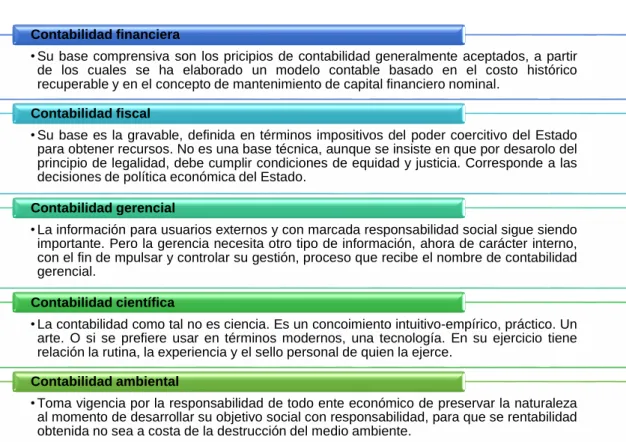

• Su base comprensiva son los pricipios de contabilidad generalmente aceptados, a partir de los cuales se ha elaborado un modelo contable basado en el costo histórico recuperable y en el concepto de mantenimiento de capital financiero nominal.

Contabilidad financiera

• Su base es la gravable, definida en términos impositivos del poder coercitivo del Estado para obtener recursos. No es una base técnica, aunque se insiste en que por desarolo del principio de legalidad, debe cumplir condiciones de equidad y justicia. Corresponde a las decisiones de política económica del Estado.

Contabilidad fiscal

• La información para usuarios externos y con marcada responsabilidad social sigue siendo importante. Pero la gerencia necesita otro tipo de información, ahora de carácter interno, con el fin de mpulsar y controlar su gestión, proceso que recibe el nombre de contabilidad gerencial.

Contabilidad gerencial

• La contabilidad como tal no es ciencia. Es un concoimiento intuitivo-empírico, práctico. Un arte. O si se prefiere usar en términos modernos, una tecnología. En su ejercicio tiene relación la rutina, la experiencia y el sello personal de quien la ejerce.

Contabilidad científica

• Toma vigencia por la responsabilidad de todo ente económico de preservar la naturaleza al momento de desarrollar su objetivo social con responsabilidad, para que se rentabilidad obtenida no sea a costa de la destrucción del medio ambiente.

Contabilidad ambiental

concretos resulte apropiada de esta manera, nacen así las normas de valoración. (Tarodo Pisonero, 2012, pág. 51)

Los principios contables son aquellos lineamientos que regulan la manera en que se cuantifica, trata o comunica la información financiera por parte de los profesionales de la contabilidad, se puede decir que, de alguna manera, constituyen la ley reglamentaria del contador.

1.2.1.3 Tipos de contabilidad.

Figura 1. Tipos de contabilidad.

Fuente: Fierro (2011). Contabilidad general. (p. 23). Elaborado por: Andersson García.

9

Proceso contable.

El proceso contable se refiere a todas las operaciones y transacciones que registra la contabilidad en un periodo determinado, regularmente el del año calendario o ejercicio económico, desde la apertura de libros hasta la preparación y elaboración de los Estados Financieros. (Bravo Valdivieso, 2013, pág. 43)

“Corresponde al conjunto de registros contables efectuados en los diferentes libros de contabilidad con origen en las operaciones que realiza la empresa y que afectan a su patrimonio organizacional en un ejercicio económico” (Tamayo Checa & López Solera, 2011, pág. 78)

El proceso contable se inicia con la apertura de un libro o registro en el cual se detalla el estado patrimonial de una organización, detallando sus bienes y sus obligaciones. Puede realizarse al momento en el que una empresa inicie sus actividades comerciales o de servicio o al comienzo de un ejercicio contable.

1.2.2.1 Importancia del proceso contable.

“El producto final del proceso contable son los estados financieros y la importancia de ellos radica en que a través de ellos los usuarios externos, ya sean acreedores o accionistas visualizan el desempeño financiero de una organización” (Solorio Sáchez, 2012, pág. 56)

La finalidad básica de la contabilidad es suministrar información para analizarla e interpretarla. Para registrar y procesar todas las operaciones que se realizan en una empresa, es necesario seguir una serie de pasos íntimamente relacionados unos con otros y los cuales deben guardar una secuencia lógica que se conoce como proceso o ciclo contable.

1.2.2.2 Modelos de proceso contable.

10

Modelo de Pedro Zapata

Reconocimiento de la operación.

Jornalización o registro inicial.

Mayorización.

Comprobación.

Estructuración de informes.

Modelo de Mercedes Bravo Valdivieso

Comprobantes o documentos fuente.

Estado de situación patrimonial inicial.

Libro diario.

Libro mayor.

Libros auxiliares.

Balance de comprobación.

Hoja de trabajo.

Ajustes y resultados.

Cierre de libros.

Estados financieros.

Plan de cuentas Reconocimiento

de la operación

Procesamiento de datos

Estado de situación patrimonial

inicial

Libro diario Libro mayor

Comprobación Estados

financieros

Figura 2. Modelos de proceso contable de Pedro Zapata y Mercedes Bravo.

Fuente: Zapata Sánchez (2011) Contabilidad general. (p.52) y Bravo Valdivieso (2013) Contabilidad general. (p. 33). Elaborado por: Andersson García.

Para la empresa en estudio Bici Maqui-Repuestos se propone un proceso contable de acuerdo a las necesidades de la organización, mismo que brindará un mejor y correcto manejo de la gestión financiera; tomando como referencia los descritos en la figura anterior se describe el esquema siguiente:

Figura 3. Modelo de proceso contable a utilizar.

11 ➢ Plan de cuentas.

“Es la lista de cuentas ordenada metodológicamente, creada e ideada de manera específica para una empresa o ente, que sirve de base al sistema de procesamiento contable para el logro de sus fines” (Zapata Sánchez, 2011, pág. 25).

Es un listado que contiene todas las cuentas contables que son utilizadas al desarrollar la contabilidad de una organización, se caracteriza por ser flexible a fin de ir agregando nuevas cuentas, en caso de que así se lo requiera y de acuerdo a las necesidades de la empresa; su propósito principal es el de facilitar y agilizar la tarea de contabilización.

➢ Reconocimiento de la operación.

“Implica entrar en contacto con la documentación de sustento (facturas, recibos, notas de crédito, etc.) y efectuar el análisis que conlleve a identificar la naturaleza, el alcance de la operación y las cuentas contables afectadas” (Zapata Sánchez, 2011, pág. 27).

El reconocimiento de la operación es una parte esencial al momento de dar inicio al proceso contable, debido a que a través de dicha acción el contador o auxiliar centra en contacto con aquellos documentos fuentes que respaldan las operaciones de un periodo determinado de la empresa y dar inicio al ejercicio económico de la organización.

➢ Procesamiento de datos:

“El procesamiento de datos consiste en cuatro tareas principales recopilación, manipulación y almacenamiento y preparación de documentos” (Zapata Sánchez, 2011, pág. 28).

El procesamiento de datos corresponde a la acción de acumular y manipular elementos contables de la que se dispone con el objetivo de producir información significativa que ayude a la toma de decisiones financieras de una empresa u organización.

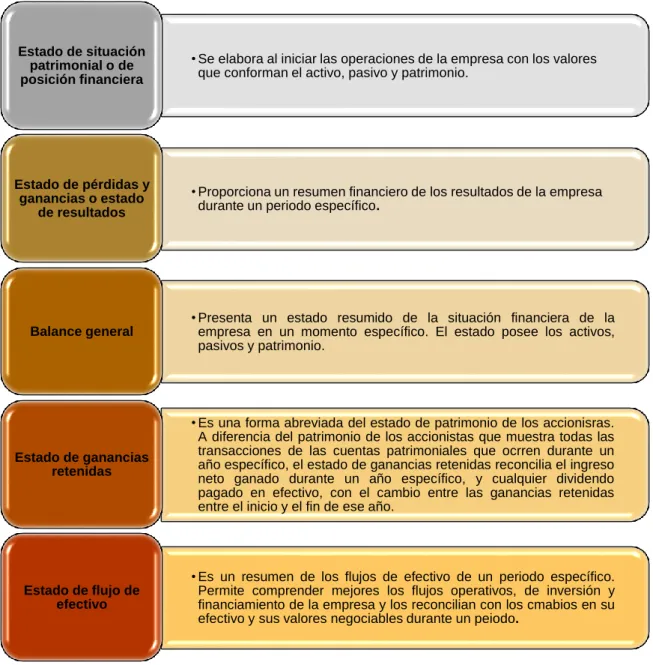

➢ Estado de situación patrimonial inicial.

12

Es de gran importancia para el empresario debido a que clasifica y ordena las cuentas que representan valores, bienes y derechos (activos), al igual que las deudas y obligaciones que se mantienen con terceras personas (pasivos), su finalidad es la de determinar el capital contable o el patrimonio que posee la empresa; se lo elabora al iniciar las operaciones económicas de un periodo determinado.

➢ Jornalización o registro inicial.

Acto de registro e inscripción contable en el Diario General, que se realiza a base de respaldo documental y el reconocimiento previo de la naturaleza, la veracidad y el valor de toda operación financiera e incluyendo la personificación de la Cuenta o Cuentas Deudoras y Acreedoras afectadas por tal operación. (Fierro Martínez, 2011, pág. 33)

Consiste en describir todas y cada una de las transacciones efectuadas por la empresa durante un periodo o tiempo determinado, a fin de dar inicio a lo que se conoce como proceso contable y obtener los estados financieros que facilitarán la toma de decisiones.

➢ Libro mayor.

“Pertenece al grupo de los libros principales, en este libro se registra en forma clasificada y de cuenta todos los asientos jornalizados previamente en el Diario” (Fierro Martínez, 2011, pág. 34).

Es el registro que reúne los datos de la contabilidad que forman parte del libro diario para contabilizar el saldo y el estado de las cuentas. Su funcionalidad es la de llevar un control sobre los ingresos y los gastos o pérdidas que una empresa ha registrado. De modo, que las empresas quedan totalmente obligadas al cumplimento del libro mayor para recopilar todos los movimientos de las cuentas durante un ciclo contable o periodo económico.

➢ Comprobación.

13

• Se elabora al iniciar las operaciones de la empresa con los valores que conforman el activo, pasivo y patrimonio.

Estado de situación patrimonial o de posición financiera

• Proporciona un resumen financiero de los resultados de la empresa durante un periodo específico.

Estado de pérdidas y ganancias o estado

de resultados

• Presenta un estado resumido de la situación financiera de la empresa en un momento específico. El estado posee los activos, pasivos y patrimonio.

Balance general

• Es una forma abreviada del estado de patrimonio de los accionisras. A diferencia del patrimonio de los accionistas que muestra todas las transacciones de las cuentas patrimoniales que ocrren durante un año específico, el estado de ganancias retenidas reconcilia el ingreso neto ganado durante un año específico, y cualquier dividendo pagado en efectivo, con el cambio entre las ganancias retenidas entre el inicio y el fin de ese año.

Estado de ganancias retenidas

• Es un resumen de los flujos de efectivo de un periodo específico. Permite comprender mejores los flujos operativos, de inversión y financiamiento de la empresa y los reconcilian con los cmabios en su efectivo y sus valores negociables durante un peiodo.

Estado de flujo de efectivo

Es un instrumento financiero que se utiliza para visualizar la lista del total de los débitos y de los créditos de las cuentas, junto al saldo de cada una de ellas (ya sea deudor o acreedor). De esta forma, permite establecer un resumen básico de un estado financiero.

➢ Estados financieros.

La contabilidad tiene como uno de sus principales objetivos el conocer la situación económica y financiera de la empresa al término de un periodo contable o ejercicio económico, el mismo que se logra a través de la preparación de los siguientes Estados Financieros.

Figura 4. Estados financieros.

14

Los estados financieros son informes que utilizan las instituciones para reportar la situación económica financiera, así como los cambios que experimenta la misma en un periodo determinado; esta información resulta útil para la toma de decisiones en pro de la organización y de sus involucrados.

Gestión financiera.

“Es el tratamiento metodológico de la situación económica financiera de la empresa con el fin de analizar, evaluar y controlar la actividad desarrollada por la organización en el proceso de creación de valor” (Cibrán Ferráz, 2013, pág. 30).

La gestión financiera es aquella disciplina que médiate el auxilio de otras, tales como la contabilidad, el derecho y la economía, trata de optimizar el manejo de los recursos humanos y materiales de la empresa, de tal suerte que sin comprometer su libre administración y desarrollo futuros, obtenga un beneficio máximo y equilibrado para los socios, trabajadores y la sociedad. (Robles Román, 2012, pág. 9)

La gestión financiera es un instrumento muy útil en el mundo de los negocios, es importante considerar los informes financieros cuando se desea difundir, para su respectivo análisis y sobre todo para la toma de decisiones a futuro. Se considera que los informes dan la claridad financiera con la que cuenta la empresa.

1.2.3.1 Importancia.

La gerencia financiera y su gestión son de gran importancia para la tarea del administrador, en el sentido del control de todas las operaciones, en la toma de decisiones, en la consecución de nuevas fuentes de financiación, en mantener la efectividad y eficiencia operacional, en la contabilidad de la información financiera y el cumplimiento de las leyes y regulaciones aplicables. (Pedroza Orta, 2011, pág. 56)

15

1.2.3.2 Planificación financiera.

La planeación financiera es un aspecto importante de las operaciones de las empresas porque brindan rutas que guían, coordinan y controlan las acciones de la empresa para lograr sus objetivos. Dos aspectos claves de la proceso de planeación financiera son la planeación de efectivo y la planeación de utilidades. La planeación de efectivo implica la elaboración de los estados pro forma. Tanto el presupuesto de caja como los estados pro forma son útiles para la planeación financiera interna; además, los prestamistas existentes y potenciales siempre lo exigen. (Lawrence J & Chad J, 2012, pág. 117)

Es el proceso que permite optimizar la toma de decisiones financieras a largo plazo, con el debido asesoramiento profesional, a fin de obtener el máximo rendimiento en las inversiones, asumiendo el nivel de riesgo tolerado por el inversor

1.2.3.3 Decisión de Inversión.

Las decisiones de inversión constituyen el núcleo central de la empresa. Son la respuesta a las oportunidades de negocio que se le presentan. Es necesario construir una estructura económica que permita producir los bienes y servicios que la empresa previamente ha identificado en esas oportunidades de negocio. Las decisiones de inversión no solo responden a esta idea de crear nuevos productos y abrir nuevos mercados para obtener beneficios sino que también implican otras de ámbito más interno de la empresa, tales como aquellas que tienen a mejorar los sistemas productivos existentes con el objetivo de hacer los más eficientes. (Abinzano Guillén, 2012, pág. 89)

La decisión de inversión también involucra el modificarla, es decir, reubicar los recursos cuando el activo deje de justificarse económicamente. Esta decisión, determina el monto total de los activos de la empresa, su composición y la calidad e intensidad del riesgo a asumir. (Barrientos Díaz, 2009, pág. 5)

16

Rendimiento Riesgo Vencimiento Negociabilidad Liquidez

➢ Parámetros de la inversión.

Figura 5. Parámetros de la inversión.

Fuente: Cibrán Ferráz (2013). Planificación financiera (p.68-72). Elaborado por: Andersson García.

a) Rendimiento.- Representa la recompensa para la persona que efectúa la inversión; éste puede ser:

• Tasa de interés. • Dividendo.

• Ganancia de capital.

b) Riesgo.- Representa la posibilidad para el inversionista de que el rendimiento esperado no se realice o de que exista una perdida.

c) Vencimiento.- Plazo que el inversionista deberá esperar para recibir el rendimiento de la inversión.

d) Negociabilidad.- Posibilidad de recuperar los fondos invertidos antes de la fecha de vencimiento; considerando:

• Costo de recuperar los fondos invertidos. • Tiempo de recuperación.

e) Liquidez.- Facilidad de convertir la inversión en efectivo. (Cibrán Ferráz, 2013, págs. 68-72)

➢ Análisis de los estados financieros.

Es el proceso mediante el cual los interesados en la marcha evalúan su desempeño.

17

INT

ERN

AS Reinversión de utilidades

Venta de activos Incremento de

capital EX

T

ERN

AS Microcréditos.

Crédito bancario.

EM

ISI

Ó

N De acciones. De bonos. De títulos financieros.

CU

ENT

AS

PO

R

PAG

AR Proveedores b) Usuarios.- Personas que realizan el análisis para tomar decisiones.

c) Información requerida.- Información que respalde las cifras presentadas en los estados financieros; que permitan tomar decisiones al aplicar formulas. (Cibrán Ferráz, 2013, pág. 84)

1.2.3.4 Decisión de Financiación.

El financiamiento es el mecanismo por medio del cual una persona o una empresa obtienen recursos para un proyecto específico que puede ser adquirir bienes y servicios, pagar proveedores, etc. Por medio del financiamiento las empresas pueden mantener una economía estable, planear a futuro y expandirse. (Rodríguez Raga, 2011, pág. 2)

“Esta decisión debe considerar la composición de los activos, la actual y la proyectada de acuerdo al riesgo que se quiera asumir y en consecuencia el costo de cada una de las fuentes de financiación”. (Barrientos Díaz, 2009, pág. 5)

La decisión de financiamiento se produce en mercados financieros y se evalúa cuál de estos segmentos del mercado es más propicio para financiar algún proyecto o actividad específica.

➢ Fuentes de financiamiento.

Figura 6. Fuentes de financiamiento.

Fuente: Barrientos (2009). Manual de gestión financiera. (p.34). Elaborado por: Andersson García.

18

Dichos recursos son indispensables para llevar a cabo una actividad económica, ya que generalmente se trata de sumas tomadas a préstamo que complementan los recursos propios.

1.2.3.5 Análisis Financiero.

Una parte importante del análisis financiero, es el análisis de la estructura y equilibrio del patrimonio de la empresa, tiene que ver cómo se financia la empresa o estructura del pasivo, y también como se utiliza este a la hora de financiar las inversiones del activo, dando origen al concepto de fondo de maniobra total, situación financiera habitual, suspensión de pagos y quiebra. (Díez Vial, Martín de Castro, & Montoro Sánchez, 2014, pág. 285)

El análisis financiero realizado a partir de la información contenida en un balance, se lleva a cabo con el objetivo de conocer si, una vez decididas las inversiones a realizar, la empresa dispone de la estructura financiera adecuada que asegura el equilibrio en los términos expuestos en los epígrafes anteriores, con el menor coste posible y con una disponibilidad adecuada, referida tanto al momento de su obtención como al plazo para atender a su devolución.

➢ De Endeudamiento.

“La evaluación del endeudamiento permite conocer el nivel de riesgo financiero de la empresa que depende, entre otros temas de la proporción entre financiación (prestamos de entidades de crédito, emisiones de bonos u obligaciones”. (Numbela Saavedra, 2013, pág. 21)

“El endeudamiento estudia la estructura financiera de la empresa, y se utilizan como medida del riesgo financiero, es decir, para diagnosticar la cantidad y la calidad de la deuda”. (Sánchez Estella, 2011, pág. 78)

19 ➢ Método de análisis.

Los métodos de análisis financiero se considera como los procedimientos utilizados para simplificar, separar o reducir los datos descriptivos y numéricos que integran los estados financieros, con el objeto de medir las relaciones en un solo período y los cambios presentados en varios ejercicios contables (García Satillán, 2010, pág. 180).

Al hablar de métodos se puede decir que es la forma que se utiliza para analizar y tomar decisiones financieras de una empresa u organización en pro de sus objetivos, durante un ciclo o periodo contable.

➢ Tipos de análisis financiero.

a) Análisis vertical de tendencia general.- Este tipo de análisis es un complemento al desarrollo del análisis vertical y consiste en la obtención de los promedios simples de los porcentajes parciales, y de los promedios ponderados de los periodos estudiados.

b) Promedio simple.- se suman los porcentajes de cada valor parcial y de los periodos estudiados; luego se divide por la cantidad de dichos periodos.

Modo de cálculo promedio simple = (% de cuenta – parcial – 2008 + % de cuenta – parcial – 2007) / 2.

c) Promedio ponderado.- se toma el valor absoluto de cada periodo y se multiplica por su valor relativo, se suma y luego se divide el resultado obtenido por la suma de los valores absolutos de cada periodo en estudios o análisis.

Modo de cálculo: promedio ponderado = ((valor absoluto 2008 * valor relativo 2008) + (valor absoluto 2007 * valor relativo 2007)) / (valor absoluto 2008 + valor absoluto 2007)

20

El análisis horizontal sirve para evaluar la tendencia de cada una de las cuentas del balance o del estado de resultados de un periodo a otro y, con bases en dichas tendencias, se evalúa si la situación financiera del negocio es satisfactoria. Este análisis permite determinar si el comportamiento de la empresa en un periodo fue bueno, regular o malo.

El análisis horizontal es un análisis dinámico porque se ocupa del cambio o movimiento de cada partida de un periodo a otro. Busca determinar la variación que una cuenta en particular ha sufrido en un periodo con respecto de otro. Esto es importante para determinar cuánto ha incrementado o disminuido en dicho periodo.

1.2.3.6 Equilibrio Financiero.

Conocida ya la composición de la estructura de inversión y de financiación por sus elementos. Hay que pensar ahora en la relación que estos deben guardar, las normas básicas de financiación descritas son la primera referencia teórica sobre lo que es más conveniente en condiciones generales, en realidad se trata, en cualquier caso, de ajustar la variable “tiempo” de las estructuras, medida en forma relativa respecto a la duración del ciclo de exploración (Prado Román, Crespo Cibrán, Huarte Galbán, & Cibrán Ferráz, 2013, pág. 28)

El equilibrio financiero tanto a corto como a largo plazo, se identifica con un acompasa miento de las corrientes de entrada y salida de dinero, lo cual no significa, en ningún caso, que en todo momento deban producirse los cobros y los pagos al mismo tiempo. Es un objetivo que debe cumplir cualquier empresa o entidad y que se basa en una serie de premisas muy concretas, de entrada y salida de dinero, lo cual no significa que estos movimientos se realicen al mismo tiempo.

1.2.3.7 Análisis Patrimonial.

“El análisis del balance permite obtener un diagnóstico claro de la situación patrimonial (endeudamiento y capitalización) y financiera (solvencia a corto plazo, plazo de existencias-cobro-pago, gestión de activos) de la empresa” (Amat Salas, 2011, pág. 68).

21

Razones de valor del mercado

Este grupo de razones determinan que tan alta es la valoración de la empresa para los inversionistas, estas razones resumen si el desempeño de la empresa ha sido bueno, en cuyo caso las razones de valor de mercado serán altas y

el precio de mercado será alto también, a este grupo pertenecen las siguientes razones:

- Utilidad por acción (UPA) - Dividendo por accion

- Distribución de dividendos - Razón precio / utilidad

Razones de rentabilidad

Las razones de rentabilidad miden la capacidad de la empresa para generar ganancias satisfactorias y un retorno sobre la inversión, a este grupo pertenecen las siguientes razones:

- Margen bruto - Margen de operación - Margen neto

- Rendimiento sobre la inversión (RSI) (ROI) - Rendimiento sobre capital contable (ROE)

Razones de actividad o eficiencia

Las razones de actividad calculan la eficiencia con la que la empresa hace uso de los activos de los que dispone y determinan la rapidez con la que las cuentas se convierten en ventas o en efectivo, a este grupo pertenecen las

siguientes razones:

- Rotación de clientes o cuentas por cobrar. - Periodo medio de cobro.

- Rotación de proveedores o cuentas por pagar

- Periodo mediano de pago. - Rotación de activo total - Rotación de inventarios. - Rotación activo circulante - Edad promedio del inventario. - Rotación de activo fijo

Razones de apalancamiento o endeudamiento

Estas razones miden la capacidad que tiene la empresa de responder a sus obligaciones tanto a corto como a largo plazo, como sus costos e intereses, a este grupo pertenecen las siguientes razones:

- Endeudamiento. - Pasivo a corto plazo o pasivo total - Patriminio. - Pasivo a largo plazo o pasivo total.

- Apalancamiento. - Pasivo a largo plazo

- Solvencia - Capcidad de absorción de interés

Razones de liquedez

Las razones de liquidez determinan la capacidad de la empresa para hacer frente a sus compromisos u obligaciones a corto plazo y el respaldo que su tesorería le da, a este grupo pertenecen las siguientes razones:

- Razón circulante. - Prueba del ácido.

- Razón de pago inmediato. - Capital neto de trabajo

1.2.3.8 Razones Financieras.

Las razones e indicadores financieros son obtenidos a través de la relación de cifras entre las variables de los estados financieros, de categorías diferentes, según el grupo al que pertenezcan. Existen cinco grupos que son:

Figura 7. Razones financieras.

22

“Una razón financiera es una relación que indica algo sobre las actividades de una empresa, como la proporción entre activos y pasivos circulantes, además permite que el analista compare las condiciones de una empresa en relación con otras” (Robles Román, 2012, pág. 33).

Las razones financieras nos permiten hacer comparaciones entre los diferentes periodos contables o económicos de la empresa para conocer cuál ha sido el comportamiento durante el tiempo que se ha venido ejecutando en la empresa.

➢ Importancia de las Razones Financieras.

“Los indicadores Financieros cumplen la misión de ser la brújula de la empresa, ayudan a conocer el norte de la empresa, hacia donde se debe en qué lugar se encuentra y cuanto le falta para llegar a la meta empresarial” (Rincón Soto, 2011, pág. 6).

Los indicadores financieros son de gran importancia por que facilitan al analista financiero determinar los puntos fuerte y débiles de la compañía con el fin de tomar decisiones que permitan corregir las desviaciones financieras que se están saliendo de los pronósticos realizados al momento de hacer la planeación de la compañía, relacionados con los estados financieros de los cuales se toman los datos necesarios para el cálculo de estos indicadores. (Otero Anaya & Torres Acevedo, 2012, pág. 43)

Los indicadores financieros son muy importantes y necesarios por que facilitan el análisis de los balances al terminar un periodo contable, y también son importantes al momento de ofertar un contrato por qué demostramos si tenemos solvencia para realizar dicha obra.

1.3 Valoración crítica de los conceptos principales de las distintas posiciones teóricas sobre el objeto de investigación.

La investigación se fundamenta en la opinión de dos autoras: Zapata Sánchez y Bravo Valdivieso, para la implementación de procesos contables, los mismos que se relaciona de manera directa y se propone realizar y aplicar en la investigación.

23

para poder determinar que la contabilidad es un instrumento empresarial en el cual se enfocan las decisiones gerenciales y financieras, la auditoria es el examen independiente de los estados financieros y los procesos contables son un conjunto de registros contables efectuados en los diferentes libros de contabilidad.

En relación a la gestión financiera es importante destacar las opiniones de autores como: Cibrán Ferroz, Robles, entre otros, se puede definir a la gestión financiera el tratamiento metodológico de la situación económica financiera de la empresa con el fin de analizar, evaluar y controlar la actividad desarrollada por la organización en el proceso de creación de valor, perteneciéndole la planificación, los análisis, decisiones y acciones relacionadas con los medios financieros necesarios a la actividad de dicha empresa.

Para el proceso de la propuesta, es significativo considerar el conocimiento de los autores antes mencionados, teniendo así la colaboración para implementar procesos contables que permitan mejorar la gestión financiera de la empresa BICI MAQUI-REPUESTOS con el objetivo que los directivos y colaboradores puedan incrementar sus ganancias conociendo la situación financiera real de la misma.

1.4 Conclusiones parciales del capítulo.

➢ La ejecución del trabajo de campo se realizó en las instalaciones de la empresa Bici Maqui-Repuestos ubicada en la Av. Quito y calle Oranzonas de la ciudad de Santo Domingo, información que fue recopilada sin problemas puesto que los colaboradores y el gerente accedieron voluntariamente y predispuestos a entregar los datos necesarios para el desarrollo de proyecto de investigación.

➢ En la entrevista aplicada al gerente y al contador externo se identificó la existencia de las causas que han generado la problemática central de la empresa en estudio, cuyos resultados dieron paso al desarrollo de una propuesta de investigación que mejore significativamente la Gestión Financiera de la empresa.

24

Or

a

n

z

o

n

a

s

L

o

ja

CAPÍTULO II.

2 MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1 Caracterización de la empresa en el contexto institucional.

La empresa Bici Maqui-Repuestos nace el 16 de septiembre de 1999 con un capital inicial de inversión de 9´000.000 de sucres y desde ese día se dedica a la venta de repuestos al por mayor y menor de bicicletas, licuadoras y máquinas de coser a nivel nacional en las mejores marcas, brindando un buen servicio personalizado para sus pequeños, medianos y grandes clientes. Actualmente está conformada por cinco integrantes entre personal de venta, administrativo, contable y bodega.

El principal competidor de Bici Maqui-Repuestos es “A Todo Pedal”, empresa que posee muy buenos productos que ofrece a clientes locales y nacionales, usa como estrategia los precios cómodos, lo cual le genera una ventaja competitiva frente a los demás negocios dedicados a la misma actividad comercial en la ciudad de Santo Domingo.

Figura 8. Ubicación de la empresa Bici Maqui – Repuestos.

25

2.2 Descripción del procedimiento metodológico para el desarrollo de la investigación.

Modalidad de la investigación.

Existen dos tipos de modalidades de investigación: la cualitativa que se enmarca en las cualidades del problema de manera natural y la cuantitativa que permite realizar un análisis numérico de los datos que intervienen en un estudio.

Para el presente estudio, se utilizará la modalidad cuali-cuantitativa: Cualitativa debido a que se describirán las actividades, relaciones, asuntos, medios, materiales o instrumentos que dieron origen al problema y cuantitativa que será aplicada a los procesos contables con números, a fin de examinar los datos e interpretarlos. Por todo lo indicado con respecto a la modalidad de investigación, se determina que la mayor incidencia en el desarrollo del proyecto es cuantitativa.

Tipos de investigación.

2.2.2.1 Descriptiva.

Se encarga de describir una serie de datos que representan parte importante para la investigación, tomando en cuenta actividades, objetos, procesos y personas. Fue utilizada en el presente proyecto al momento de recolectar información para la formulación del problema, se evidencia su aplicación en la Introducción.

2.2.2.2 Explicativa.

Es aquella que tiene una relación causal, es decir; no sólo identifica la problemática sino que también busca determinar aquellos hechos por los cuales se está originando, fue aplicada en el planteamiento del problema.

2.2.2.3 Bibliográfica.

26

2.2.2.4 De campo.

Es aquella realizada en el lugar en el cual acontecen los hechos, se la utiliza a través de la técnica de recolección de datos a fin de recabar información importante para alcanzar los objetivos de investigación propuestos. Su aplicación se evidencia en el desarrollo del presente Capítulo con la finalidad de corroborar las causas que dieron origen al problema de investigación.

Población y muestra.

2.2.3.1 Población.

Constituye el grupo de individuos que poseen información importante para el

desarrollo de una investigación, para el caso de estudio se determina el siguiente

universo:

Tabla 1. Población.

Descripción Involucrados Instrumento a aplicar

Gerente 1 Entrevista

Contador externo 1 Entrevista

Administrador 1

Encuesta

Vendedor 1

Asistente contable 1

TOTAL 5

Fuente: Investigación (2016). Datos proporcionados por el gerente de la empresa Bici Maqui-Repuestos.

Elaborado por: Anderson García.

2.2.3.2 Muestra.

La muestra es una parte representativa de la población, a quien se le aplica los instrumentos investigativos cuando sus individuos son muchos. Para el presente estudio no se hace necesario el despejo de la fórmula de muestreo debido a que el universo actual es mínimo.

Métodos.

27

2.2.4.1 Inductivo – deductivo.

Se basa específicamente en el razonamiento a fin de obtener teorías o conclusiones que parten de hechos particulares hasta llegar a los generales y viceversa. Es utilizado para inferir de lo universal a lo individual; su aplicación se evidencia al momento de determinar la problemática que aqueja a la empresa Bici Maqui-Repuestos.

2.2.4.2 Analítico – sintético.

Lo analítico consiste en la desunión de un todo, es decir; se lo descompone con la finalidad de observar las causas y naturaleza de un problema para determinar los efectos que genera, en cambio; el sintético es un método de razonamiento a través del cual se puede reconstruir los elementos distinguidos por el análisis.

Éste método fue utilizado al momento de descomponer en partes cada una de las variables de investigación que intervienen en el presente proyecto y fundamentarlas en el Marco teórico.

Técnicas de Investigación.

2.2.5.1 Entrevista.

Es una técnica que consiste en mantener una conversación directa en la que se ejercita el arte de formular preguntas y escuchar respuestas, su principal objetivo es obtener información de un individuo a otro. Fue utilizada en una reunión con el gerente de la empresa, para tratar temer relacionados con la gestión financiera.

2.2.5.2 Encuesta.

28

Instrumentos.

2.2.6.1 Guía de entrevista.

Permite realizar un trabajo reflexivo para la elaboración de los temas posibles que se abordaran en la entrevista, no constituye un protocolo estructurado de preguntas, es decir; se adapta a la necesidad del interesado. Fue aplicado al gerente de la empresa en estudio.

2.2.6.2 Cuestionario.

Es un instrumento muy común en el ámbito educativo y se puede definir como un recurso para obtener información, teniendo una base de datos o un conjunto de preguntas ordenadas con secuencia lógica. Fue utilizado al momento de recopilar información necesaria de la empresa para corroborar las causas que dieron origen al problema de investigación.

2.2.6.3 Citas bibliográficas.

Es que ella que provee información acerca de los recursos utilizados de manera que otros investigadores encuentren la fuente de los datos detallados. Fueron utilizadas para registrar las diferentes fuentes que sirvieron en la elaboración del marco teórico.

Interpretación de resultados.

A continuación se describen los resultados obtenidos en el proceso de investigación a través de la utilización de los instrumentos.

2.2.7.1 Resultados de la entrevista al gerente de Bici Maqui – Repuestos.

29

a las necesidades del negocio y el personal no emite información de manera eficiente a los clientes, lo cual provoca insatisfacción en ellos.

2.2.7.2 Resultados de la entrevista al contador externo Bici Maqui – Repuestos.

Los resultados obtenidos al aplicar la encuesta al contador externo de la empresa reflejan que su actividad se centra específicamente en ejecutar procedimientos tributarios, pues sus respuestas indican que en la empresa se refleja la inexistencia de análisis financiero (pregunta 6), el presupuesto se elabora sin previa planificación financiera debido a que no se le ha solicitado datos para su elaboración (pregunta 11), las decisiones para evitar endeudamientos no previstos son ineficientes ya que no se realiza un estudio preliminar para determinar si se requiere o no (pregunta 8) y finalmente no se le ha solicitado información que ayude en la toma de decisiones de inversión (pregunta 5).

2.2.7.3 Resultados de la encuesta dirigida al personal de Bici Maqui-Repuestos.

Los resultados evidencian la problemática en estudio, puesto que existen muchas inconsistencias en el desarrollo del análisis financiero de la empresa Bici Maqui-Repuesto de la ciudad de Santo Domingo. Adicionalmente se demuestra que los colaboradores no han recibido capacitación para mejorar su desempeño laboral. En conclusión, los resultados facultan el desarrollo de la propuesta de investigación planteada como tema de estudio.

2.2.3 Verificación de la Idea a Defender.

La aplicación de los instrumentos de investigación (entrevista y encuesta) determinaron la necesidad de desarrollar la propuesta de Procesos Contables para mejorar la Gestión Financiera de la empresa Bici Maqui-Repuestos de la ciudad de Santo Domingo, pues a través de ellos se corroboraron las diferentes causas que están generando el problema que dio origen al desarrollo de la investigación.

30

Diagnóstico de la empresa

Documentos e informes a presentar

Plan de cuentas

Políticas contables

Manual de procedimientos

Libros contables

Evaluación de la gestión financiera

2.3 Propuesta del investigador.

Figura 9. Propuesta del investigador.

Fuente: Investigación (2016). Propuesta del investigador. Elaborado por: Andersson García.

2.4 Conclusiones parciales del capítulo.

➢ El estudio de la contabilidad y sus subtemas adyacentes profundizan y amplían los conocimientos científico- académicos en los estudiantes para el desarrollo del trabajo de investigación. Además, su importancia radica en la fundamentación bibliográficamente que le da al desarrollo del trabajo de investigación.

➢ El ciclo contable es el proceso de registro de las transacciones comerciales y el procesamiento de los datos contables para generar información financiera útil, es decir los estados financieros incluyendo las cuentas de resultados, balance general y el estado de flujos de efectivo.

31

CAPITULO III.

3 VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS DE SU APLICACIÓN.

3.1 Procedimiento de la aplicación de los resultados de la investigación.

Título: Procesos contables y gestión financiera para la empresa “Bici Maqui-Repuestos” en la ciudad de Santo Domingo.

Justificación.

Basado en un marco teórico que fundamenta las variables que incluyen la problemática a través de la variable dependiente y la posible solución que constituye, la implementación de un proceso contable, se puede colegir que es factible mejorar la gestión financiera de Bici Maqui Repuestos, puesto que se le proveerá, mediante herramientas contables, de información confiable, veraz y oportuna. La aplicación de instrumentos de recolección de datos como son la encuesta y la entrevista, permitieron corroborar la existencia de la problemática que tiene la empresa “Bici Maqui Repuestos” y que constituye la falta de un proceso contable que le permita contar con información que le facilite la comprensión respecto a su situación económica real y sus posibilidades de crecimiento y competitividad. El diseño de un sistema contable se constituirá en la solución para los problemas que actualmente presenta la empresa, permitiendo que se pueda tomar decisiones empresariales basadas en información real y no estimada con la aplicación de índices financieros.

Objetivos.

3.1.3.1 Objetivo General.

Mejorar la gestión financiera en la empresa “Bici Maqui Repuestos” mediante el diseño de un proceso contable en la Ciudad de Santo Domingo en el mes de agosto del 2015.

3.1.3.2 Objetivos Específicos.

32

➢ Definir los tipos de documentos e informes a presentar.

➢ Preparar plan de cuentas y elaborar un manual para el plan de cuentas.

➢ Establecer políticas contables que avalen el correcto uso de los documentos fuente.

➢ Diseñar un manual de procedimientos.

➢ Desarrollar un proceso contable en el cual se apliquen los libros contables

principales como auxiliares e informes.

➢ Evaluar la gestión financiera de empresa

Diagnóstico organizacional.

3.1.4.1 Conocimiento de la Empresa.

La Empres Bici Maqui-Repuestos inicia su actividad el 16 de septiembre de 1999 con el nombre de Importadora Bici-Maqui para posteriormente establecerse con el nombre actual. Su principal actividad está reflejada en ventas al por mayor y menor de bicicletas, partes, piezas y accesorios de motocicletas y de partes y piezas para máquinas de coser. Su dirección tributaria y comercial se encuentra ubicado en la Avda. Quito 121 y Oranzonas, teniendo como referencia la Clínica Santiago. Su representante legal es el señor Carlos Wilfrido Muñoz Chávez y cuenta con la colaboración de cuatro empleados.

Requiere el diseño de Proceso Contable para su actividad económica de tipo comercial y privada que se encuentra enmarcada por el tamaño como un pymes y sostenida por un capital operacional y personal.

33 ➢ Datos Generales.

DATOS GENERALES

Razón Social: MUÑOZ CHÁVEZ CARLOS WILFRIDO

RUC: 1302325921001

Nombre comercial: “BICI MAQUI REPUESTOS”

Tipo de contribuyente: Persona Natural

Obligado a llevar contabilidad: Si

Actividad económica principal:

VENTA AL POR MENOR Y MAYOR DE BICICLETAS ACCESORIOS Y PARTES, MAQUINAS DE COSER.

Fecha de inicio de Actividades: 16 de septiembre de 1999

Dirección: Avda. Quito No. 121 y Oranzonas

Representante legal: Carlos Muñoz Chávez

Figura 10. Bici Maqui Repuestos

Fuente: Registro Único de Contribuyentes.

Elaborado por: Anderson García.

3.1.4.2 Diseñar documentos y formularios que respalden las transacciones de la entidad.

➢ Libros de contabilidad.

Dentro del proceso contable se requiere la utilización de libros principales y auxiliares que permiten el registro de asientos contables de todos los movimientos económicos efectuados por la empresa, y en los que se acumulan o mayorizan los movimientos.

• Libros Principales o Legales

- Libro Diario. - Comprobantes. - Libro Mayor.

34

Libro Diario

Conocido como libro de primeras entradas, en el cual se registran y describen cada una de las operaciones que se van efectuando en forma detallada, por fecha, nombre de las cuentas de débito y crédito conforme a la codificación del catálogo de cuentas.

BICI-MAQUI-REPUESTOS

Dirección: Av. Quito No 121 y Oranzonas Tel: 0993953252

LIBRO DIARIO PAG. #

FECHA CÓDIGO DESCRIPCIÓN PARCIAL DEBE HABER

SALDO FINAL

Figura 11. Libro Diario

Fuente: Propuesta del investigador.

Elaborado por: Anderson García.

Libro Mayor