UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES

”

FACULTAD

SISTEMAS MERCANTILESCARRERA

CONTABILIDAD SUPERIOR Y AUDITORÍA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA:

MODELO DE COSTEO BASADO EN ACTIVIDADES (ABC) PARA LA

“CONSTRUCTORA A.B.” DE LA CIUDAD DE IBARRA

AUTOR: JENNY ELIZABETH MONTALVO DE LA TORRE

ASESORA: DRA. GERMANIA ARCINIEGAS, MSC

CERTIFICACIÓN DEL ASESOR

En calidad de Asesora del presente Informe de investigación, certifico que la Tesis de Grado

cuyo título es: “Modelo de Costeo basado en actividades (ABC) para la Constructora AB de la

ciudad de Ibarra”. Fue elaborada por la Señorita Jenny Elizabeth Montalvo De la Torre, cumple

con todos los requisitos metodológicos y científicos que la Universidad UNIANDES exige, por lo

tanto autorizo su presentación para los trámites pertinentes.

III

DECLARACIÓN DE AUTORÍA DE LA TESIS

Yo, Jenny Elizabeth Montalvo De la Torre portadora de la cédula de identidad, 100336864-2

respectivamente, declaro que los resultados obtenidos en la investigación que presento como

Informe final de Tesis de Grado, son absolutamente originales y personales.

En tal virtud expreso que el contenido, las conclusiones, datos de significación práctica y

académica son de mi exclusiva responsabilidad.

Ibarra, 30 de Diciembre del 2012.

………

JENNY MONTALVO

DEDICATORIA

Quiero dedicar el presente trabajo de grado en primer lugar a mis padres: Carlos y Oliva, por

todos sus esfuerzos, su entrega y abnegación, su importante apoyo y amor incondicional. Ya que

a ellos les debo lo que soy y me han hecho demostrar mi cultura, desde el inicio de mi instrucción

y carrera, siendo siempre unos padres buenos y amorosos que supieron proveerme de todo lo

necesario para forjar mi profesión.

A ellos porque sus motivaciones fueron el motor que estimuló la culminación exitosa del presente

trabajo de grado.

Atentamente

V

AGRADECIMIENTO

A la Universidad Regional Autónoma de los Andes Extensión-Ibarra, en especial a la Facultad de

Sistemas Mercantiles por el conocimiento brindado a lo largo de mi carrera.

A la empresa “Constructora AB”, ya que sin su aporte no hubiese sido posible la ejecución del

presente trabajo de grado.

A mi asesora, la Dra. Msc. Germania Arciniegas, por ser mi ayuda y guía en la elaboración de

este trabajo y a quien deba la culminación de la misma.

A los docentes de UNIANDES, quienes con su amplia experiencia y conocimiento fueron una

parte importante en la realización de este trabajo.

La autora

ÍNDICE GENERAL

Pág.

Certificación del asesor……….………. II

Declaración de autoría de la Tesis………..…… III

Dedicatoria………..………...… IV

Agradecimiento……….………..…… V

Índice General………... VI

Índice de Tablas………..…………... VII

Índice de Gráficos………..………..…. VIII

Resumen Ejecutivo………..…. XII

Introducción………..……….…... XVI

CAPÍTULO I

EL PROBLEMA

1.1Planteamiento del Problema………...……….……… 1

1.1.1 Formulación del Problema………..…………...……….. 1

1.1.2 Delimitación del Problema……….... 1

1.1.3 Identificación de la línea de investigación………...……..………...…. 2

1.2 Objetivos………...………...… 2

1.2.1 Objetivo General………..………….……....…...…. 2

1.2.2 Objetivos Específicos……… 2

CAPÍTULO II

MARCO TEÓRICO

2.1 Antecedentes Investigativos………..…..….……….. 4

2.2 Fundamentación Teórica………..…..…….… 5

2.2.1 Actividad de construcción………...…….………...………. 5

2.2.1.1 El ente contable……….….……….…...….….... 5

2.2.1.2 Unidades económicas de producción………..………...……...……...… 6

2.2.1.2.1 En función de su personalidad………..………...….… 6

2.2.1.2.2 Con personalidad jurídica………...……..…….… 6

2.2.1.3 Contabilidad………...……….………...……….…. 7

2.2.1.4 Proceso contable……….………….……….... 8

2.2.1.5 Contabilidad de Costos………...…..….………..…. 9

2.2.1.6 Clasificación de los Costos……….……….…..……….. 9

2.2.1.7 Elementos del Costo………...…..…. 11

2.2.1.7.1 Materia Prima………...………...… 11

2.2.1.7.2 Mano de Obra………...……….……...…...……….… 11

2.2.1.7.3 Costos indirectos de fabricación………...……….…...……….. 12

2.2.2 Optimización de recursos………...………..……..…... 15

2.2.2.1 Operaciones………..………..……….………...… 15

2.2.2.2 Estrategia empresarial global……….………...…. 15

2.2.2.2.1 Características de la estrategia empresarial global……..……….…….… 16

2.2.2.2.2 Elaboración de la estrategia……….……….…....… 16

2.2.2.3 Modelo de Costeo basado en Actividades (ABC)………...……..………...….. 18

2.2.2.4 Cadena de Valor………... 20

2.2.2.5 Las Actividades Primarias………...………..…….….… 22

2.2.2.6 Las Actividades de Soporte o de Apoyo………. 22

2.2.2.7 El Margen……….…...…… 24

2.2.2.8 Mapa de Actividades………....………..… 24

2.2.2.9 Inductores del Costo………...………...……….. 25

2.2.2.10 Principios de contabilidad generalmente aceptados…………..………...….... 27

2.2.2.11 Informe de Costos de Producción………...……. 29

2.2.2.11.1 Por órdenes de producción……….………..…... 29

2.2.2.11.2 Basado en Actividades…………..……...……..………...… 30

2.3 Idea a Defender……….…………...… 31

CAPÍTULO III

MARCO METODOLÓGICO

3.1 Modalidad de la investigación………..……….……..………. 323.2 Tipos de investigación………..………..….. 33

3.3 Población y muestra………..………..…….. 34

3.4 Métodos, técnicas e instrumentos………...…...………...………..….. 34

3.4.1 Métodos………..………...… 34

3.4.2 Técnica……….……….. 35

3.4.3 Instrumento………...…………...……… 36

3.4.3.1 Guía de entrevista sobre optimización de recursos……..….………...….. 36

3.5.1 Interpretación de entrevista aplicada al Gerente de la empresa………...…...… 36

3.5.2 Interpretación de entrevista aplicada al Jefe de Producción de la empresa……... 39

3.5.3 Interpretación de entrevista aplicada al Contador General de la empresa……....………. 39

3.5.4 Interpretación General………..…….……….… 44

3.6 Interpretación de la Matriz de relación entre Categorías………...…………..………….…. 51

3.7 Conclusiones teórico-metodológicas de la investigación de campo……….……... 52

CAPÍTULO IV

MARCO PROPOSITIVO

4.1 Título………..……….…...….... 544.2 Desarrollo de la Propuesta………..………..….… 54

4.2.1 Objetivo………...………...………...…….….…...… 54

4.2.2 Características del Modelo……….….…………..….…....… 54

4.2.3 Estructura………..………...…….…..…. 55

4.2.4 Misión y Visión………...….….….. 55

4.2.5 Marco Legal………..…………...…….…...…….…...…. 56

4.2.6 Organigrama Propuesto……….…...…. 63

4.2.7 Etapa 1.- Conocimiento preliminar de la Estructura de Costos……….….…...….…... 63

4.2.8 Etapa 2.- Análisis de los Procesos…………...………...…………..………...… 72

4.2.9 Etapa 3.- Agrupamiento de Actividades…………...………...……….….. 72

4.2.10 Etapa 4.- Determinación de los Cost Drivers o Inductores de Recursos…...…. 76

4.2.11 Etapa 5.- Clasificación de los Objetos de Costos………...…………...…. 77

4.2.12 Etapa 6.- Asignación de los Cost Drivers a las Actividades……….…. 77

4.2.14 Etapa 8.- Selección del Mapa de Actividades………...………..…...…………...… 80

4.2.15 Etapa 9.- Análisis del Margen añadido de los procesos en tiempo y costo…….…...… 83

4.2.16 Informes de Costos propuestos basados en actividades………... 87

4.2.16.1 Informe de Costos de Producción ABC……… 87

4.2.16.2 Estado de Resultados ABC……….……….….. 87

4.2.17 Análisis de Impactos………...…...…. 88

4.2.17.1 Impacto Económico/Financiero………....…..…….…………..…. 88

4.2.17.2 Impacto Educativo……….….………..… 92

4.2.17.3 Impacto Ambiental……….…... 95

4.3 Validación de la Propuesta……….……... 95

Oficios de validez de criterio de expertos………...……….………… 95

CONCLUSIONES

………...…….…... 97RECOMENDACIONES

………..………...…. 98BIBLIOGRAFÍA

……….…...…...…... 99VII

ÍNDICE DE TABLAS

Tabla 3.1Matriz de relación entre categorías………...…….. 46

Tabla 4.2 Hoja de Costos………...…………..… 64

Tabla 4.3 Materiales Directos………... 65

Tabla 4.4 Rol de Pagos………... 68

Tabla 4.5 Materia Prima Indirecta………....……... 69

Tabla 4.6 Mano de Obra Indirecta………....…….. 69

Tabla 4.7 Otros Costos Indirectos de Fabricación………...………... 70

Tabla 4.8 Resumen General de Costos Indirectos de Fabricación………...….….. 70

Tabla 4.9.- Tabla de elementos del costo actual………...…. 71

Tabla 4.10.- Tabla de elementos del costo bajo ABC……….……….…………..…. 71

Tabla 4.11 Relación de los recursos ($) con las actividades a través de inductores…...… 75

Tabla 4.12 Asignación del costo de las actividades a través del uso de los cost drivers hacia los problemas……….……...……...…... 77

Tabla 4.13 Matriz de evaluación de ahorro en costo, tiempo y calidad………... 84

ÍNDICE DE GRÁFICOS

Gráfico 5.1 Organigrama de Autoridad Lineal y Staff………..…………...… 62

Gráfico 5.2 Flujograma del Proceso de Construcción de Obras …………...…...…....…...…. 73

Gráfico 5.3 Cadena de Valor de la empresa “Constructora AB”………...…...…. 80

IX

RESUMEN EJECUTIVO

En el vertiginoso medio en el cual nos encontramos, muchas son las empresas que fracasan y solo

aquellas, que han realizado una gestión estratégica global, son las que exitosamente logran

mantenerse en un mercado altamente competitivo.

Uno de los grandes retos y desafíos que atraviesan las empresas, es la eficiencia al

momento de asignar sus costos indirectos de fabricación, puesto que los mismos influyen

de sobremanera en el precio con el cual el producto es colocado en el mercado.

El principal objetivo al momento de aplicar un método de costeo es, la optimización de los

recursos productivos, reduciendo costos y evitando los desperdicios sin afectar a la calidad

del producto.

La empresa CONSTRUCTORA AB, es una organización industrial dedicada a la construcción de

obras civiles, y uno de los propósitos fundamentales que la empresa tiene en sus

actividades es la asignación eficiente de sus costos de producción, para la determinación

justa y competitiva del precio de venta de sus obras. Con este propósito se ha decidido

proponer un Modelo de costeo ABC en el proceso de producción y ventas, de la empresa,

elaborando cuatro capítulos que, detallan la metodología para la aplicación de este método

de costeo.

CAPITULO I, EL PROBLEMA, Brinda una descripción y panorama completo del problema

detectado en la empresa, su formulación, identificación de la línea de investigación, los

CAPITULO II, MARCO TEÓRICO, dentro de este capítulo se presenta de manera general,

pero concreta, todo lo concerniente a la materia de contabilidad de costos, para mediante

una base teórica comprender la aplicación de la herramienta de costeo basado en actividades

y su importancia en la toma de decisiones.

CAPITULO III, MARCO METODÓLOGICO, este capítulo contribuyó a establecer los

lineamientos de investigación en los cuales se presenta claramente la modalidad de investigación

cuali-cuantitativa utilizada, los tipos y métodos de investigación primordiales, las técnicas e

instrumentos que fueron necesarios para determinar las coincidencias y discrepancias que

hubieron entre los funcionarios ejecutivos de la empresa en cuanto a las categorías del modelo de

costeo escogidas para el estudio.

CAPÍTULO IV, MARCO PROPOSITIVO, es el capitulo en donde se presenta la estructura,

objetivo, etapas e información que facilita la comprensión del método de asignación de

costos ABC, la asignación de los costos indirectos de fabricación a las actividades, procesos y

productos mediante la aplicación de cost drivers o inductores de recursos.

CONCLUSIONES Y RECOMENDACIONES, se revelan las conclusiones que en el

desarrollo se han determinado, y las acciones que se recomienda para la aplicación del

sistema de costos ABC en el proceso de producción de obras civiles.

BIBLIOGRAFÍA, indica la base de investigación y las fuentes de consulta que respaldan los

criterios del presente trabajo de grado.

ANEXOS, agrega puntos importantes que se consideran de relevancia y necesarios de

EXECUTIVE SUMMARIZE

In the vertiginous environment in which we find ourselves, there are many companies that fail

and only those who have made a global strategic management, are what keep successfully

achieving a highly competitive market.

One of the great challenges that cut across companies, is efficiency when assigning indirect

manufacturing costs, since they greatly influence in the price with which the product is placed on

the market.

The main objective when applying a costing method is the optimization of production resources,

reducing costs and avoiding waste without affecting product quality.

“AB” Construction Company, is a manufacturing company dedicated to the construction of civil

works, and one of the fundamental purposes that the company has in its activities is the efficient

allocation of production costs, to determine fair and competitive selling price of his works. For

this purpose it was decided to propose a model costing ABC in the process of production and

sales, the company developed four chapters that detail the methodology for the application of this

method of costing.

CHAPTER I, THE PROBLEM, provides a description and complete overview of the problem

identified in the company, its formulation, identification of the line of research, the objectives and

CHAPTER II, THEORETICAL FRAMEWORK, within this chapter provides a general, but

specific, everything related to cost accounting, using a theoretical basis for understanding the

application of the tool of activity-based costing and its importance in decision.

CHAPTER III, METHODOLOGICAL FRAMEWORK, this chapter helped establish research

guidelines which clearly shows the mode used qualitative and quantitative research, types and

primary research methods, techniques and tools that were needed to determine the similarities

and there were discrepancies between the executive officers of the company in terms of the

categories of cost model chosen for the study.

CHAPTER IV, PROPOSED FRAMEWORK, is the chapter that presents the structure, objective,

steps and information that facilitates understanding of the cost allocation method ABC, the

allocation of manufacturing overhead costs to activities, processes and products through the

implementation of cost drivers or inducers of resources.

CONCLUSIONS AND RECOMMENDATIONS, findings reveal that the development have

been identified, and recommended actions for the implementation of ABC cost system in the

production process of civil works.

BIBLIOGRAPHY, indicates the research base and reference sources that support criteria of the

present graduate work.

ANNEXES, adds important points that are considered relevant and necessary to include such

INTRODUCCIÓN

Las empresas constructoras conformadas por personas naturales o jurídicas, cuyo objetivo

principal es la elaboración y ejecución de obras de construcción por encargo de un cliente, el

cual puede ser el estado, una corporación o un particular, comprometiéndose a efectuar dicha

obra mediante un contrato que indique las condiciones físicas en las que deben estar de

acuerdo ambas partes.

Actualmente las empresas constructoras establecen dentro de su proceso contable, métodos

adecuados de acuerdo a los principios de contabilidad generalmente aceptados y las leyes

existentes dentro del ambiente donde realizan sus operaciones; para así cumplir con todos los

aspectos legales que le son impuestos (código del trabajo, fiel cumplimiento, presupuestos,

entre otros).

Los métodos contables que se utilizan para determinar los resultados operacionales

constituyen un elemento del sistema de información, que genera a las empresas constructoras

datos de importancia para la planificación, organización y control en la ejecución de una obra

civil. Es muy importante que las empresas constructoras lleven una buena planificación y

organización para así controlar efectiva y sistemáticamente todas sus operaciones en cuanto a

sus ingresos, costos y gastos de obras, para determinar los resultados de sus operaciones

durante la vigencia de un contrato de construcción.

Los métodos contables aplicados a la industria de la construcción actualmente en el Ecuador

se basan en costear su producción de manera proyectada antes de la ejecución de costos y

gastos, que tiene la aceptación necesaria por parte de los entes inversionistas y organismos

Por lo anterior es necesario destacar que este estudio propone un método de costeo basado en

actividades (ABC) cuyo alcance en lugar de los métodos tradicionales, tendrá como finalidad

analizar la renovada asignación de costos a las operaciones en cuanto al costo, tiempo y

calidad del producto y para ello la investigación se enfocó en un proceso de interrelación

actividad-objeto de costo y los inductores que permitan asignar de manera equitativa los

costos de las actividades entre los productos finales u objetos del costo.

Este trabajo está estructurado por cuatro capítulos. En el primer capítulo se tratan las

generalidades del problema de investigación, el segundo capítulo se refiere a los aspectos

teóricos que regulan las actividades de las empresas constructoras, la fundamentación teórica

sobre el Modelo de costeo basado en actividades (ABC) y su proceso contable, el tercer

capítulo trata sobre la metodología de investigación a emplearse para la extracción e

interpretación de opiniones sobre optimización de recursos y el cuarto capítulo trata lo

concerniente al marco propositivo del modelo de costeo elaborado para la empresa

“Constructora AB” y su incidencia en la determinación de nuevas decisiones.

El tema de investigación se enmarca en la línea de investigación de administración estratégica

CAPÍTULO I

EL PROBLEMA

1.1 Planteamiento del problema

En la empresa “Constructora AB” cuya principal actividad es la construcción de obras civiles

para la venta se puede observar la desatención de las actividades más costosas que generan

mayores desperdicios en el proceso de construcción que según el Jefe de producción son: la

elaboración de las losas reticulares de block de cemento, el enjarre en los aplanados de mezcla,

la colocación de los pisos de cerámica, las instalaciones de fontanería, saneamiento y

electricidad y en las actividades de mampostería que incluye el enlucido de paredes.

Por último, la empresa no cuenta con la colaboración de un funcionario comprometido del

control de los costos de producción, esto puede evidenciarse en la falta de responsabilidad en el

registro general de las cuentas incluidas en el costo de ventas a utilizarse para determinar un

precio de venta óptimo de las obras terminadas.

1.1.1 Formulación del problema

¿Cómo optimizar el uso de los recursos utilizados en el proceso de construcción de obras civiles

de la “Constructora AB” de la ciudad de Ibarra?

1.1.2 Delimitación del problema

Objeto de investigación: Procesos contables

Campo de acción: Costeo basado en actividades (ABC).

Lugar: “Constructora AB” de la ciudad de Ibarra.

1.1.3 Identificación de la línea de investigación

Administración estratégica

1.2 OBJETIVOS

1.2.1 Objetivo General

Elaborar un Modelo de Costeo basado en actividades (ABC) para la optimización de los

recursos utilizados en la producción de la “Constructora AB” de la ciudad de Ibarra.

1.2.2 Objetivos Específicos

a) Sustentar teóricamente el Modelo de Costeo basado en actividades (ABC) y los recursos productivos de la empresa “Constructora AB”.

b) Establecer un diagnóstico de la situación actual del manejo de los recursos productivos de la empresa “Constructora AB”.

c) Determinar los componentes del Modelo de Costeo (ABC) que permitan la clasificación de los elementos de la producción a ser ingresados en el Sistema de contabilidad y

reconocer las actividades del proceso de construcción relevantes para establecer la cadena

de valor.

d) Diseñar un formato de Informe de costos de producción basados en actividades para la toma de decisiones sobre los recursos productivos de la empresa “Constructora AB”.

1.3 Justificación

Las personas naturales, empresas de construcción o empresas de servicios, en la búsqueda

de optimizar sus recursos, controlar sus ingresos, costos y gastos y realizar un eficiente

registro de sus operaciones contables de acuerdo con las demandas del sector en el que se

encuentren, requieren de la utilización de métodos contables adecuados considerando las

características particulares de este tipo de empresas.

Es por ello, que la selección de uno u otro método contable de valuación, va a incidir en la

determinación de resultados operacionales con montos diferentes; lo cual implica que puede

darse el caso de la existencia o generación de problemas financieros en algunos casos como

consecuencia del método seleccionado y aplicado. Los recursos materiales utilizados en el

proceso de valuación son mínimos ya que solo se necesitaría utilizar el sistema informático

de contabilidad con el que cuenta la empresa, el recurso humano estaría representado por un

funcionario responsable del control riguroso de las actividades y el departamento de

contabilidad contará con un nuevo formato de informe de costos de producción basado en

actividades adaptado a la realidad de la empresa.

La posible implementación de este modelo beneficiará al proceso contable y al método de

valuación de los costos con el que labora actualmente la empresa y por ende los resultados se

verán reflejados al término de un periodo contable, donde se observará el cuidado de los

materiales directos y reducción del tiempo con la disminución notable de desperdicios que

CAPÍTULO II

MARCO TEÓRICO

2.1 Antecedentes investigativos

En la investigación hecha dentro de la empresa se ha realizado un estudio sobre la

implementación de un Sistema de inventarios para materiales de la Constructora cuyo

proceso teórico de valoración de las materias primas puede servir para el objetivo de

optimización de recursos de la presente Tesis.

Además en los repositorios de Tesis de universidades del Ecuador se encontraron

propuestas de Modelos de Costos ABC para determinar márgenes financieros de una

Entidad financiera pública que se basa en las actividades de los servicios bancarios que

realiza la entidad y el costo de sus actividades desde el ingreso de una solicitud hasta los

costos de colocaciones de créditos y otra para un servicio médico de otorrinolaringología en

un prestigioso Hospital del Ecuador cuyo planteamiento toma como referencia las

actividades que generan costos en cada uno de los servicios médicos desde que ingresa un

usuario hasta la recuperación y puesta en alta de un paciente.

Ambos planteamientos tienen el mismo fundamento del costeo ABC similar a este estudio

ya que estos toman las actividades y sus inductores como generadores principales de su

costeo para producir un servicio bancario o médico pero en el caso de este estudio será un

Modelo de costeo ABC para una empresa constructora cuyo producto terminado son las

2.2 Fundamentación teórica

2.2.1 Actividad de Construcción

“…En los campos de la arquitectura e ingeniería, la construcción es el arte o técnica de

fabricar edificios e infraestructuras. En un sentido más amplio, se denomina construcción

a todo aquello que exige, antes de hacerse, tener o disponer de un proyecto y una

planificación predeterminada…” (DICCIONARIO E. , 2006, pág. 76)

En otra definición se dice que: “…Las obras prefabricadas de conjunto son un producto

industrializado, que permite construir edificios, ensamblando elementos modulares

previamente fabricados que toman en cuenta un diseño similar de estructuras, por lo que

hay que construir antes una losa de hormigón armado que sirva de cimentación, apoyo y

anclaje del conjunto de forma individual y posteriormente grupal…” (DICCIONARIO L.

, 2007, pág. 93)

Tomando ambas definiciones se puede agregar que la construcción de obras de conjunto

es la actividad de planificar, diseñar y edificar una estructura de losas de hormigón

armado individualmente que posteriormente se multiplique en construcción de casas

prefabricadas similares.

2.2.1.1 El ente contable

Unidades económicas de producción:

a) Las que ejercen una actividad comercial (sujetos que venden

productos que no han sido fabricados por ellos). Es decir compran

para vender.

b) Las que ejercen una actividad industrial o de transformación

(sujetos que fabrican y elaboran productos cuyo destino puede ser la

propia venta por la unidad a consumidores, o meros intermediarios

para ser introducidos en otro proceso de fabricación con otras unidades

distintas). Es decir fábricas.

c) Las que ejercen actividades de prestación de servicios

(desarrolladas por sujetos que ofrecen servicios concretos). Es decir

negocios de servicios.

Según (HARGADON, 1994) las empresas se constituyen:

En función de su personalidad

Sin Personalidad Jurídica

a) Personas Físicas

Empresario individual

b) Comunidades sin personalidad jurídica

Comunidad de Bienes

Sociedad Civil (pueden tener personalidad jurídica si los acuerdos son

públicos)

Con Personalidad Jurídica

Sociedad Comanditaria Simple o por Acciones

Sociedad Limitada

Sociedad Anónima

Sociedad Unipersonal Anónima o Limitada

b) Sociedades mercantiles especiales

Sociedad Cooperativa

Sociedad Laboral (anónima o limitada)

Agrupaciones de interés económico

De esta clasificación se puede ubicar a la empresa “Constructora AB” en personas

físicas porque la constituyó un Empresario Individual con actores inversionistas

externos.

2.2.1.2 Contabilidad

“…La Contabilidad se define como el proceso de captar, identificar, medir,

valorar, registrar, agregar y comunicar información económica a los usuarios

interesados en la misma, para adoptar decisiones y juicios…” (AMERICAN

ACCOUNTING ASSOCIATION, 1996, pág. 35)

Además otro autor delimita a la Contabilidad como “…Un sistema de información

que recoge y comunica información como un servicio para suministrar información

relevante para la emisión de juicios y decisiones fundamentadas, tanto en el ámbito

externo como para los usuarios internos en los procesos de planificación, gestión y

control…” (BLANCO, Dópico, et al, 2000, pág. 47)

Lo mencionado anteriormente se complementa con que la Contabilidad es el vínculo

información económica como herramienta para adoptar decisiones financieras

estratégicas para usuarios internos y externos del ente contable.

2.2.1.3 Proceso Contable

El objeto de investigación es el proceso contable que se conoce como el

“…Conjunto de actividades de captación de los hechos de contenido económico, la

presentación mediante registro de los hechos en cuentas contables (instrumentos

conceptuales) anotados en libros de contabilidad (instrumentos materiales) y la

agregación de la información registrada que se presenta de forma sintetizada en los

estados financieros (cuentas anuales)...” (REY, 2010, pág. 53)

Otro autor (FIERRO, 2005) determina que es un procedimiento de acumulación de

información de la empresa, cuyas funciones son: recolectar, identificar, medir,

clasificar, codificar, acumular, registrar, emitir estados financieros, interpretar,

analizar, evaluar e informar, y hacer el seguimiento al desarrollo de las operaciones

de un ente económico, en forma clara, completa y fidedigna.

Además el (LEXUS, 2010) presenta al ciclo contable como el periodo que

comprende desde la apertura de libros hasta el cierre de operaciones.

De acuerdo a estas definiciones se puede añadir que el proceso contable es el

procedimiento que reúne información de los hechos económicos de la actividad de

un ente contable que utiliza sistemas, métodos y principios de contabilidad que

2.2.1.4 Contabilidad de Costos

Se define a la Contabilidad de Costos como: “…Un sector especializado de la

Contabilidad en su conjunto y procede de un análisis de los desembolsos por

clasificación de los costos y los gastos en la realización diaria de los pases de estas

partidas para el extracto y resumen de los datos, en los estados de costos…”

(LASSER, 1997, pág. 87)

Para (POLIMENI, 1994) se encarga principalmente de la acumulación y del análisis

de la información de costos relevante para uso interno de los gerentes de la

planeación, el control y la toma de decisiones.

En referencia a las citas anteriores se puede expresar que la contabilidad de costos

es una rama de la contabilidad general que clasifica los costos y gastos que se

incurren en un proceso de transformación, que se resumen en un estado de costos,

necesario para el análisis global de la situación económica de una empresa.

2.2.1.4.1 Clasificación de los Costos

Para (HARGADON, 1994) se clasifican:

De acuerdo con la función en la que se incurren

a) Costos de producción

b) Costos de mercadeo

Según la naturaleza de las operaciones de fabricación

a) Por órdenes de producción

De acuerdo con la forma de los datos, según la fecha y el método

de cálculo

a) Costos históricos

b) Costos predeterminados

c) Costos estándar

De acuerdo con su variabilidad

a) Fijos

b) Variables

c) Mixtos

d) Semivariables

e) Escalonados

Según los aspectos económicos involucrados en las decisiones

a) Costos futuros

b) Costos pertinentes

c) Costos de oportunidad

Por su identificación con el producto

a) Directos

b) Indirectos

Por su inclusión en el inventario

a) De costeo total o de absorción

b) De costeo variable o directo

Adicionalmente se debe diferenciar entre costo y gasto como menciona

gasto, se relaciona con los departamentos de administración, ventas y con los

servicios financieros por esto no es un valor recuperable ni inventariable.

2.2.1.5 Elementos del Costo

Para (GÓMEZ, Oscar y Zapata Pedro, 1998) dentro de todo proceso de producción

de bienes o prestación de servicios, existen tres elementos, que son necesarios y se encuentran

vinculados entre sí y estos son:

a) Materia Prima

b) Mano de Obra

c) Costos Indirectos de Fabricación

2.2.1.6 Materia Prima

Para (HARGADON, 1994) nombra como materia prima a los elementos que dentro

de un proceso de producción son sometidos a estrictos procesos de transformación y

presentados como productos terminados, así la materia prima debe ser identificable y

medible, con la finalidad de poder identificar tanto, el costo total del producto como su

composición.

De acuerdo con este autor la materia prima es el producto básico componente

importante e inicial del proceso de transformación.

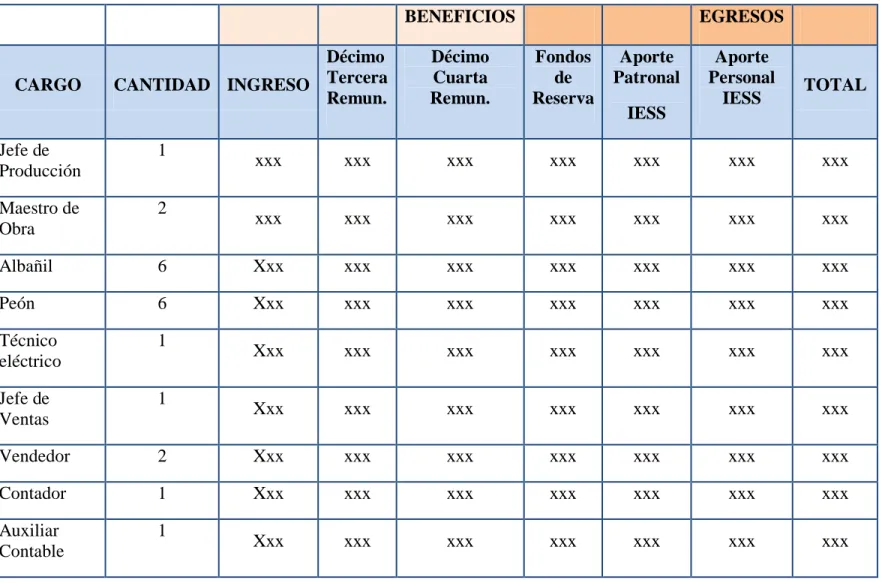

2.2.1.7 Mano de Obra

“…Se entiende por mano de obra, a todos los desembolsos de dinero, que una

entidad realiza por concepto de pagos de salarios y demás beneficios a los trabajadores…”

(GÓMEZ, Oscar y Zapata Pedro, 1998, pág. 18)

Para (HARGADON, 1994) Existen varios tipos de mano de obra como son:

a) Mano de obra directa.-

La mano de obra directa es aquella fuerza de trabajo que se desarrolla en

áreas directamente relacionadas con la producción

b) Mano de obra indirecta.-

Es el esfuerzo laboral relacionado con la administración y las ventas de la

empresa, siendo de apoyo posterior a la producción.

c) Mano de obra de gestión.-

Este tipo de mano de obra se relaciona con los niveles directivos y

ejecutivos de la empresa.

2.2.1.8 Costos Indirectos de Fabricación

“…Como su nombre lo indica, estos costos no están relacionados directamente con la

producción, pero contribuyen a la producción y forman parte de sus costos, pudiendo ser

mano de obra o materia prima…” (GÓMEZ, Oscar y Zapata Pedro, 1998, pág. 19)

Es decir estos costos son los costos adicionales a la materia prima y mano de obra que se

incluyen en el proceso de transformación.

Para (HARGADON, 1994) en base a su comportamiento cada uno de los costos indirectos

pueden ser:

a) Variables.- Por efecto cambian en proporción directa con el volumen de la

producción.

b) Fijos.- No cambian de acuerdo al volumen o, tamaño o proporción de la

c) Mixtos.- Son elementos que por efectos de determinación de costos, deben

ser separados su parte variable y su parte fija, así como también por

propósitos de planeación y de control de los mismos.

El autor (ZAPATA, 2007) manifiesta otras clasificaciones y tratamientos para cada uno de

los elementos del costo, su principal objetivo es, presentar las clasificaciones más útiles de

los costos de producción presentándolos de una manera sencilla.

Por el alcance.

a) Totales.- Los costos totales representan, todos los materiales, mano de

obra y costos indirectos de fabricación necesarios para cumplir y realizar

una orden de producción de bienes o ejecutar la prestación de un servicio.

b) Unitarios.- Es el resultado que se obtiene, de dividir los costos totales,

para el número de unidades fabricadas o el número de horas que se ha

empleado en ejecutar el servicio.

Por la identidad.

a) Directos.- Aquellos que pueden ser fácil, precisa e inequívocamente

asignados o vinculados con un producto, un servicio o sus procesos o

actividades. Las características de los costos directos son: presencia

evidente en el producto, su precio es importante en el bien y la cantidad

asignada es representativa.

- Costo Unitario.-Es el costo que se obtiene de la división del Costo Total de producción entre las unidades producidas en un periodo.

- Costo Total.- Es el costo que acumula el costo primo y el costo actividades que se incurren en el proceso de producción.

b) Indirectos.- Aquellos que tienen cierto grado de dificultad para asignarlos

con precisión y por tanto, conviene tratarlos como indirectos a fin de

evitar confusiones y asignaciones injustas.

Por el momento en que se determinan

a) Valores Históricos.- Mediante este sistema los costos pueden ser

asignados de una manera más real, de manera que los costos son

determinados conforme el desarrollo y culminación de la producción.

b) Valores Predeterminados.- Bajo este sistema los costos son asignados de

forma predeterminada, por medio de aproximaciones que luego generan

costos precisos y más aun el caso de los costos estándar que de manera

obligatoria deben ser precisos.

Por el Sistema de Acumulación

a) Sistema de acumulación por órdenes de producción.- Este sistema es

utilizado por aquellas empresas que realizan su producción por pedidos

o por lotes.

b) Sistema de acumulación por procesos.- Este sistema es utilizado por las

Por el Método

a) Por el método de absorción.- Con la utilización de este método se

consideran todos los elementos, siendo estos fijos o variables.

b) Por el método directo o variable.- Para determinar los costos de

producción mediante la utilización de este método se realiza la

consideración únicamente de los elementos considerados como variables

y directos, sin tomar en consideración aquellos costos fijos.

2.2.2Optimización de Recursos

2.2.2.1 Operaciones

La clave del éxito de una estrategia de operaciones dicen los autores: (CHASE,

Philip, et al, 2000) está en identificar las opciones prioritarias, en entender las

consecuencias de cada opción y en las transacciones que todo ello implica.

En empresas industriales, las “operaciones” aluden sobre todo a actividades de

manufactura y otras tareas mínimas relacionadas con ellas, vale decir, al proceso de

transformación de las materias primas y otros factores administrativos y comerciales

en los productos terminados. La estrategia de operaciones debe encuadrarse siempre

en el marco más amplio de una estrategia empresarial global.

2.2.2.2 Estrategia empresarial global

Una estrategia empresarial global suele contener una descripción de la situación

Esta estrategia incluye objetivos definidos como: “…Los cursos generales de acción,

la contribución que se espera de cada producto y las pautas para la distribución de los

recursos entre dichos productos y funciones…” (ARNOLETTO, 2007)

2.2.2.3 Características de la estrategia empresarial global

Entre las características más salientes de una estrategia empresarial global

(ESCANDÓN, 2012) menciona que éstas tienen:

a) Su carácter total (para toda la organización) con presencia en todos los niveles y

tiempos, tanto el largo plazo como el día a día.

b) Su encauzamiento de las energías organizacionales hacia la construcción de una

ventaja competitiva durable.

2.2.2.4 Elaboración de la estrategia

Se comienza por el análisis externo (general y específico) con el que se busca

sobre todo establecer cuáles son las oportunidades y peligros que el medio ofrece a la

organización. Luego se encara el análisis interno, de productos, procesos, etc., con el

que se busca establecer cuáles son los puntos fuertes y débiles de la empresa.

Del cotejo de oportunidades y peligros por un lado, y puntos fuertes y débiles por el

otro, surge el diagnóstico de la situación, que el autor (NAVARRO, 2002) afirma

que: funciona en función del tipo de proyecto a desarrollar, las herramientas del

a) La coordinación ínter áreas en particular entre marketing, ingeniería y

operaciones.

b) La adecuación de los sistemas para tener la más alta disponibilidad de la

información necesaria para las operaciones.

c) La política y la práctica de la administración del personal, en particular en lo

referente a su selección, formación, motivación y grado de autonomía.

d) La comparación sin complacencias con la competencia.

Sobre esa base se puede se puede determinar, evaluar y seleccionar las estrategias,

que permitirán establecer las políticas de gestión de las actividades a largo plazo para

la producción de los bienes y servicios de la empresa, propendiendo al logro de los

objetivos globales a través decisiones estratégicas, tácticas y operativas congruentes.

Dentro de ese marco general, la estrategia de operaciones busca constituirse en un

plan de acción que el autor (ESCANDÓN, 2012) afirma que la forma más sencilla de

solucionar de raíz problemas prioritarios para la organización o la empresa,

considerando como prioritarios aquellos que afectan los resultados, es simplemente

dividirlo en pedazos, lo cual puede ser diseñado en un pequeño formato elaborado por

el equipo ejecutivo de la empresa.

2.2.2.5 Plan de acción

Para (NAVARRO, 2002) su contenido generalmente abarca:

a) Los objetivos operativos de largo plazo.

c) La distribución de recursos entre los productos y/o funciones.

d) Los criterios para tomar decisiones.

La estrategia de operaciones tiene dos funciones básicas:

a) Configura un marco de referencia para la planificación y el control de la

producción.

b) Fija las pautas para evaluar el aporte de la gestión de operaciones a los objetivos

generales de la empresa.

Con respecto a las decisiones que en el contexto de una estrategia de operaciones

corresponde tomar, ellas son para (NAVARRO, 2002) en general de dos tipos:

a) Las decisiones de posicionamiento, que se refieren a la fijación de objetivos de

largo plazo, el establecimiento de prioridades competitivas y la gestión de la

calidad.

b) Las decisiones de diseño, que se refieren al diseño de los productos y los

procesos, las características deseadas de la mano de obra, la definición de las

tecnologías a utilizar, la distribución interna de las plantas y los modos de

aprovisionamiento.

2.2.3 Modelo de Costeo basado en Actividades (ABC)

Este nuevo sistema de gestión proporciona un mayor poder de análisis ya que puede

incorporar otra serie de medidas de gran valor cualitativo en la toma de decisiones. Con el

valorar cualquier acción antes de que una decisión sobre la estructura de costos pudiera

adoptarse. El ABC resulta sumamente valioso para una organización, porque proporciona

información sobre el alcance, costo y consumo de las actividades operativas, además

identifica y reduce las actividades que no proporcionan valor agregado.

“…El ABC es un sistema que pone un énfasis especial en administrar el valor de los

procesos y no los costos. Esto es fácil de entender ya que el ABC es una herramienta de

gestión que nos permite conocer el flujo de las actividades (y por lo tanto de su costo) a lo

largo de la organización…” (VIAMONTES, Marlene, et al, 2000, pág. 17).

Para (SARMIENTO, 2008) es un método que asigna los costos de los recursos a los

objetivos de costo, como los productos, servicios o clientes, con base en las actividades

desempeñadas por los objetos de costos su premisa es que los productos o servicios

finales son el resultado de las actividades llevadas a cabo y éstas usan recursos que

ocasionan costos y para (BRAVO, 2007) el ABC se fundamenta en que las distintas

actividades que se desarrollan en la empresa son las que consumen los recursos y las que

originan los costos, no los productos, éstos solo demandan las actividades.

Sobre el Modelo de Costos ABC se asevera que: “…ABC permite a una empresa manejar

su estructura de costos globales sin perder de vista los detalles de funcionamiento diario,

lo más importante es que pueden comprender la relación que existe entre las actividades y

los costos y el resultado es conseguir un sistema de gestión amplio y no solo un sistema

contable…” (ZAPATA, 2007, pág. 462).

Es importante agregar la opinión del autor (TORRES, 2010) quién manifiesta que la

administración de actividades consiste en agregar al costeo por actividad una métrica de

consumo de actividades es necesario conocer las causas que disparan la ejecución de las

actividades que a la postre generarán ahorros en los consumos de recursos.

En concordancia a todo lo citado anteriormente se puede añadir que: utilizar un modelo de

costeo basado en actividades permite a una organización tomar en cuenta los detalles

agregados que antes no se observaban, a las actividades principales de la producción y

ventas, estableciendo procesos de reducción de costos de las operaciones que

potencialicen el control global de los recursos.

2.2.4 Cadena de Valor

Para (VIAMONTES, Marlene, et al, 2000) es esencialmente una forma de análisis

de la actividad empresarial mediante la cual se descompone una empresa en sus partes

constitutivas, buscando identificar fuentes de ventaja competitiva en aquellas actividades

generadoras de valor. Esa ventaja competitiva se logra cuando la empresa desarrolla e

integra las actividades de su cadena de valor de forma menos costosa y mejor diferenciada

que sus rivales.

“…Esta cadena es el conjunto de actividades creadoras de valor que va desde las materias

primas básicas, pasando por los proveedores de componentes, hasta el último producto

para el uso entregado a las manos del consumidor final…”. (TORRES, 2010, pág. 27).

Como un aporte se añade que la cadena de valor de un negocio, o producto, o servicio

marca la trayectoria estratégica y el análisis de la actividad empresarial con la cual es

posible descomponer a la empresa en sus partes constitutivas, buscando identificar fuentes

Para la aplicación de los procedimientos a la contabilidad gerencial basada en actividades

según (GUERRA, Maikel e Yero Yanelys, 2009) se realizarán los siguientes pasos:

a) Determinar la cadena de valor.

b) Seleccionar el mapa de actividades.

c) Calcular los costos indirectos asociados a las actividades.

d) Determinación de los costos de los productos.

Para (MAURO, 1998) existen otras tres cadenas de valor adicionales a la descrita como

genérica que siguen:

a) Las Cadenas de valor de los proveedores, las cuales crean y le aportan los

abastecimientos esenciales a la propia cadena de valor de la empresa.

- Los proveedores incurren en costos al producir y despachar los

suministros que requiere la cadena de valor de la empresa.

- El costo y la calidad de esos suministros influyen en los costos de la

empresa y/o en sus capacidades de diferenciación.

b) Las Cadenas de valor de los canales, que son los mecanismos de entrega de

los productos de la empresa al usuario final o al cliente.

- Los costos y los márgenes de los distribuidores son parte del precio que

paga el usuario final.

- Las actividades desarrolladas por los distribuidores de los productos o

servicios de la empresa afectan la satisfacción del usuario final.

c) Las Cadenas de valor de los compradores, que son la fuente de

diferenciación por excelencia, puesto que en ellas la función del producto

Después de haber definido la cadena de valor donde se determinan las actividades tanto

principales como secundarias para (MAURO, 1998) se deben recopilar los costos

indirectos en cada actividad y seleccionar los criterios de reparto para distribuir los costos

indirectos de las actividades secundarias a las principales teniendo en cuenta los causales

de dichos costos.

2.2.5 Las Actividades Primarias

Para (GUERRA, Maikel e Yero Yanelys, 2009) son aquellas directamente relacionadas

con la creación y desarrollo del producto, su producción, la logística y comercialización.

Se subdividen en:

a) Logística Interna.- Incluye las actividades relacionadas con el transporte,

almacenaje, manipulación de los insumos (inputs) del proceso de producción:

almacenaje, gestión de inventarios, manejo de materiales, rutas de vehículos,

devoluciones a los proveedores.

b) Operaciones.- Actividades asociadas con la transformación de los insumos

en el producto final como son: montaje, acabado, empaquetado,

mantenimiento, control de la calidad.

c) Logística Externa.- Incluye las actividades relacionadas con el almacenaje y

distribución física de los productos terminados a los compradores como, por

ejemplo, almacenaje de productos finales, manejo de materiales,

procesamiento de órdenes de pedido, transporte.

d) Marketing y Ventas.- Actividades relacionadas con la creación de canales

publicidad. promoción, fuerza de ventas, selección de canales, política de

precios.

2.2.6 Las Actividades de soporte o de apoyo según (GUERRA, Maikel e Yero

Yanelys, 2009) las actividades primarias pueden agruparse en cuatro categorías:

a) Compras: Actividades relacionadas con la compra de materias primas,

suministros y otros artículos consumibles, además de la maquinaria,

equipamiento de oficinas y edificios.

b) Desarrollo de tecnología: Actividades relacionadas con la mejora del

producto y/o de los procesos, incluyendo investigación y desarrollo, diseño de

producto, análisis de medios, diseño de procesos, diseño de procedimientos

de servicios, etc.

d) Gestión de Recursos Humanos: Actividades relacionadas con la búsqueda,

contratación, formación, desarrollo y compensación del personal.

e) Infraestructura de la empresa: Actividades como dirección de la empresa,

planificación, finanzas, contabilidad, cuestiones legales, gestión de la calidad,

etc.

(BRIMSON, 1997) Resalta tres tipos diferentes de actividad: actividades directas,

indirectas y de garantía de la calidad. Estos tres tipos de actividades se presentan no

a) Actividades Directas.- Son las implicadas directamente en la creación de

valor para los clientes: montaje, fabricación, ensamblado, operaciones de la

fuerza de ventas, publicidad.

b) Actividades Indirectas.- Son las que hacen posible el desarrollo de las

actividades directas de forma continua como el mantenimiento, la

programación de la producción y la fuerza de ventas.

c) Actividades de Garantía de Calidad.-Aseguran la calidad de otras

actividades como inspección y control, monitorización, análisis y pruebas de

laboratorio. Las actividades de garantía de la calidad, que no deben

confundirse con las actividades indirectas, también están presentes en la

mayoría de las actividades de la empresa.

Se puede agregar que el sistema de valor, considera que la empresa está inmersa en un

conjunto complejo de actividades ejecutadas por un gran número de actores diferentes

en actividades directas, indirectas y de control de calidad.

2.2.7 El Margen

“…Es la diferencia entre el valor total y los costos totales incurridos por la

empresa para desempeñar las actividades generadoras de valor. El análisis de la cadena

de valor de las actividades permite al investigador conectarse al interior de su

competidor en el contexto de la estrategia de mercado…” (VIAMONTES, Marlene, et

al, 2000, pág. 19). Esta diferencia es la brecha entre el valor total y el costo total que

2.2.8 Mapa de Actividades

Tan importante es la determinación de las actividades en la obtención de un

producto, también es significante el diseño del mapa de actividades o matriz de las

actividades porque esta identifica la relación entre funciones, procesos y

actividades, describe la estructura del costo en término del consumo de actividad.

Las actividades están asociadas a un proceso de actividad cuando el output de una

actividad se constituye como el input de otra actividad. Este proceso no se puede

interpretar como flujo de información sino como flujo de circulación de valores entre

actividades, en ese sentido se señala que:

“…Es el medio donde las actividades deben estar asociadas a un proceso de actividad

donde los input y los output de las actividades individuales se encuentran

concatenadas…” (BRIMSON, 1997, pág. 14).

Con esto se puede agregar que el mapa de actividades puede integrar todas las tareas

desarrolladas en la empresa y debe mostrar coordinadamente las relaciones entre las

funciones, los procesos y las actividades, en su elaboración es necesario que se

identifiquen los eslabones entre las distintas actividades a lo largo de los distintos

procesos y funciones a través de los inductores del costo.

2.2.9 Inductores del Costo

El generador de los costos, es el que justifica la variabilidad de los costos para lo cual

se elige aquel quien mejor reparta el vínculo causa-efecto entre la relación consumo de

Sobre la base de lo anterior los autores definen que son: “…aquellos factores que

inciden decisivamente en el perfeccionamiento de la actividad por ser los parámetros

que causan los costos o factores de variabilidad de los costos y que dependen de la

capacidad de la empresa de ejecutar sus actividades con éxito…” (AMAT, Oriol y

Soldevilla Pilar, 2000, pág. 23).

Además se puede agregar que para el establecimiento de una relación causa-efecto

entre las actividades y los productos se debe hacer una selección correcta de los

generadores del costo para lo cual la empresa debe tener en cuenta que el método ABC

se destaca por su capacidad de asociar los recursos y costos que se producen a las

actividades, por consiguiente, buscar un causante de los mismos a través de los

generadores de gastos.

Además (GUERRA, Maikel e Yero Yanelys, 2009) manifiesta que: los inductores del

costo permiten la determinación del costo a través de un proceso que consta de las

siguientes etapas:

a) Primera etapa: Los costos considerados directos se imputan a los productos y

los costos indirectos se reparten por centro de responsabilidad los cuales se

dividen en actividad.

b) Segunda etapa: Reagrupar los costos en función de actividades principales y

auxiliares.

c) Tercera etapa: Asignar los costos de las actividades auxiliares a las

actividades principales.

d) Cuarta etapa: Realizar la asignación de los costos de las actividades

Para que la elección de los generadores del costo sea correcta deben reunir los

siguientes requisitos:

- que sean fáciles de observar y medir.

- que sean representativos de las funciones habituales que realiza la sección y/o

departamento.

- que puedan poner de manifiesto la relación de causalidad existente entre los

costos, las actividades y los servicios o prestaciones.

Los generadores de costos pueden ser de naturaleza muy distinta, en función de la clase

de actividad y según el comportamiento de la actividad con respecto al producto o

servicio, donde el número aconsejable de generadores de costo que aconseja (GUERRA,

Maikel e Yero Yanelys, 2009) dependerá del nivel de precisión y complejidad que exija

el grado de conocimiento del costo del producto.

Y se puede optar por aquellos generadores de costos de cuya existencia se tenga

información o fácil acceso y en segundo lugar, analizar la correlación entre el grado de

correspondencia entre el consumo supuesto por el generador de costos y el consumo real

de la actividad.

2.2.10 Principios de Contabilidad Generalmente Aceptados

Los principios de contabilidad necesarios para la aplicación de un Sistema de Costeo,

según (BRAVO, 2011) son:

2.2.10.1 PRINCIPIOS BÁSICOS

Ente contable

Equidad

Período de tiempo Esencia sobre la forma

Continuidad del ente contable

Medición en términos monetarios Estimaciones

Acumulación

Precio de intercambio Juicio o criterio

Uniformidad

Clasificación y contabilización

Significatividad

2.2.10.2 PRINCIPIOS BÁSICOS SEGÙN LAS NORMAS

ECUATORIANAS DE CONTABILIDAD (N.E.C.)

Ente contable

Equidad

Medición de Recursos

Período de Tiempo Esencia sobre la forma

Continuidad del ente contable

Medición en términos monetarios Estimaciones

Juicio o criterio Uniformidad

Clasificación y contabilización

Significatividad

2.2.10.3 PRINCIPIOS BÁSICOS SEGÙN LAS NORMAS

INTERNACIONALES DE INFORMACIÒN FINANCIERA (N.I.I.F.)

Sustancia Económica Entidad Económica

Negocio En Marcha

Devengación Contable (Realización)

Valuación (Valor Histórico) Dualidad Económica Consistencia

Integridad

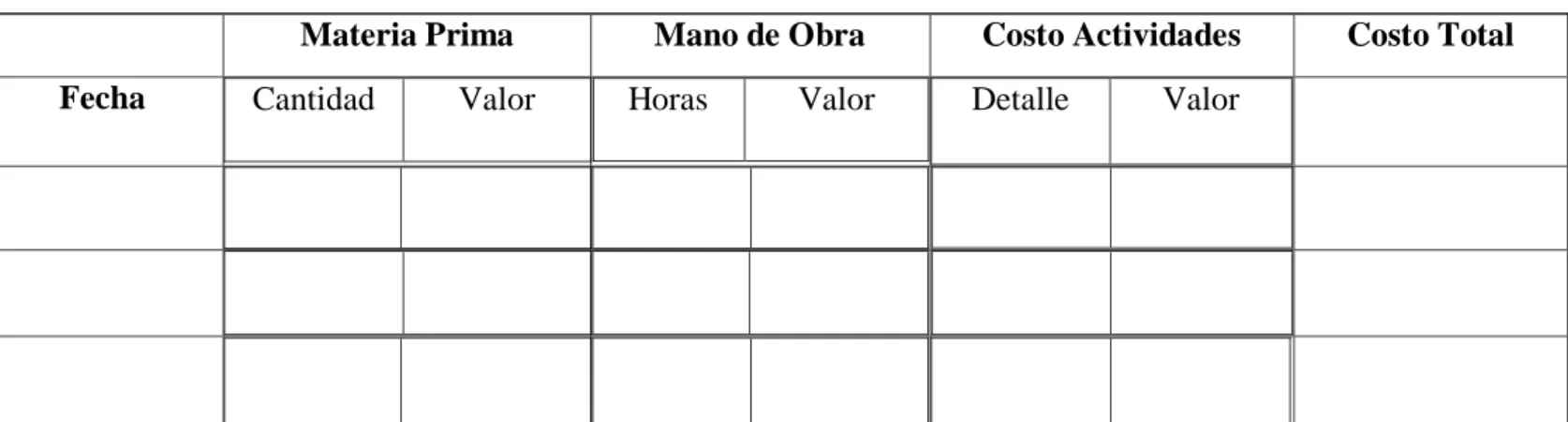

2.2.11 Informe de Costos de Producción

2.2.11.1 Por órdenes de producción

Para (POLIMENI, 1994), el Informe de Costo de Producción y Ventas por el

sistema de órdenes de producción, está conformado por la ilustración de las siguientes

partes:

En la primera parte del informe de costo de producción y ventas, se llega al primer

elemento del costo de producción que es el costo de la materia prima directa consumida.

suma del costo de la materia prima directa más la mano de obra directa más los costos

generales de fabricación. En la tercera parte del informe, se llega al costo de los artículos

terminados en el mes. Para conocer dicho costo se debe saber antes el costo total de la

producción en proceso. Ese costo está dado por todo lo que está en proceso de

producción.

En otras palabras, es la suma del costo de lo que el mes anterior se quedó en proceso de

producción más el costo de producción del mes. El costo de los artículos terminados

ilustra el costo total de producción en proceso como el costo de lo que no se terminó de

producir y la diferencia es el costo de lo que sí se terminó.

Finalmente, presenta el costo de ventas que es el costo total de los artículos disponibles

para la venta, es decir el costo de los artículos terminados en el mes más el costo de los

artículos en inventario inicial de artículos terminados, menos el costo de los artículos

que no se vendieron en el mes.

2.2.11.2 Basado en Actividades

Sobre el Estado de Resultados bajo el Modelo de Costeo ABC (ZAPATA, 2007)

manifiesta que: después de las ventas del periodo menos el Costo de Ventas método

ABC que se obtiene de la suma de la materia prima directa, la mano de obra directa, el

pago de sueldos y las actividades más costosas según la cadena de valor de la empresa

menos los artículos terminados del inventario final se calculará la Utilidad del periodo.

Sobre el Informe de Costos de Producción bajo el mismo modelo se dice que:

consiste en sumar los costos asignados desde las actividades a los costos directos como

materia prima y mano de obra adjudicados mediante el proceso de rastreo preciso se

presentará el producto, la cantidad, el costo primo (MPD+MOD+GD), el costo

actividades, el costo total y el costo unitario ABC…”. (ZAPATA, 2007, pág. 456).

Con la clara explicación de las partes de un Informe de Costos de Producción que

incluye en Estado de Resultados explicado en el párrafo anterior se puede dilucidar que

el diseño de un formato de Informe de Costos de producción que detalle las actividades

del mapa de actividades de la empresa “CONSTRUCTORA AB” bajo el Modelo de

costeo ABC se puede presentar como aporte teórico de esta investigación.

2.3

Idea a Defender

Con el Modelo de Costeo basado en actividades (ABC) para la “Constructora AB” de la

ciudad de Ibarra, se optimiza los recursos utilizados en las áreas de la empresa además

CAPÍTULO III

MARCO METODOLÓGICO

3.1 Modalidad de la investigación

El presente informe final se realizó utilizando la modalidad de investigación

cuali-cuantitativa. Desde este punto de vista, se aprecia que en las investigaciones cualitativas es

un hecho sumamente importante el sujeto o las fuentes a investigar. Esta investigación

cualitativa permitió hacer variadas interpretaciones de la realidad y de los datos. Esto se

logró debido a que con este tipo de investigación se recurrió al “campo de acción” con la

mente abierta, aunque esto no significó que no se llevó consigo un basamento conceptual

de objetivos. El hecho de tener mente abierta hizo posible redireccionar la investigación en

ese momento y captar otros tipos de datos senso-perceptuales que en un principio no se

habían pensado. En otras palabras, la investigación cualitativa reconoce que la propia

evolución del fenómeno investigado puede propiciar redefiniciones.

La investigación cualitativa estudia los contextos estructurales y situacionales, tratando de

identificar la naturaleza profunda de las realidades, su sistema de relaciones y su estructura

dinámica. Como en este caso las entrevistas al Gerente de la empresa “Constructora AB” y

las realizadas al Jefe de Producción y al Contador General y a otros expertos Contadores de

Costos se pudo determinar al final, la reacción favorable sobre la aplicación de este nuevo

Modelo de costeo en el proceso de gestión de costos de la empresa.

Se puede agregar también que el método cuantitativo que es objetivo, se refiere

aceptación a preguntas de investigación iniciales sobre la problemática detectada, utilizadas

en la investigación que jugó un papel importante en el análisis e interpretación de los

resultados de las entrevistas aplicadas.

Visto esto, se deja en evidencia como paradigma de investigación que no hay una

separación tan amplia entre estos métodos de investigación, sino que se complementan y

que irán uniéndose cada día más, para el logro de resultados más confiables. Así un análisis

de información, para que sea certero, debe ampliarse bajo la conjugación de las

investigaciones cualitativas y cuantitativas donde cada una por sí sola no brinda una

confiabilidad absoluta, pues tiene ventajas y desventajas; pero unidas pueden llegar a

ofrecer resultados fiables para la toma de decisiones. El empleo de ambos procedimientos

en esta investigación ayudó a corregir los sesgos propios de cada método.

3.2 Tipos de investigación

Investigación aplicada.- Esta investigación se encaminó a la solución práctica del

problema de la empresa donde el objetivo general de investigación es el establecimiento de

la solución más viable, rápida y minuciosa para la optimización de los recursos productivos

recurriendo a un nuevo Modelo de Costeo que contribuya a este fin.

Investigación de campo.- La recolección de información se trasladó a los terrenos donde

se construyen las casas para identificar las actividades del proceso de construcción y a las

oficinas para identificar las actividades del proceso de ventas necesarias para la elaboración

de la propuesta además se tomaron cifras de los costos y gastos incurridos en éstas, de las

facturas de compras de materiales y de Informes de costos de producción ingresados al