UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA CPA

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA.

TEMA:

MÉTRICAS DE GESTIÓN Y CONTROL PARA EL GOBIERNO AUTÓNOMO DESCENTRALIZADO PARROQUIAL RURAL DE QUIROGA, CANTÓN COTACACHI

AUTORA: DE LA TORRE LAZO GLADYS PATRICIA

ASESOR: LIC. MALDONADO GUDIÑO CARLOS WILMAN, MSC.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la señorita Gladys Patricia De la Torre Lazo, estudiante de la Carrera de Contabilidad Superior y Auditoría C.P.A., Facultad de Sistemas Mercantiles, con el tema “MÉTRICAS DE GESTIÓN Y CONTROL PARA EL GOBIERNO AUTÓNOMO

DESCENTRALIZADO PARROQUIAL RURAL DE QUIROGA, CANTÓN

COTACACHI”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de Los Andes –UNIANDES-, por lo que apruebo su presentación.

DECLARACIÓN DE AUTENTICIDAD

Yo, Gladys Patricia De la Torre Lazo, estudiante de la Carrera de Contabilidad Superior y Auditoría C.P.A., declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A., son absolutamente originales, auténticos y personales; a excepción de la citas, por lo que son de mi exclusiva responsabilidad.

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Benito Mauricio Villarruel Rivera. En calidad de lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Gladys Patricia De la Torre Lazo, sobre el tema: “MÉTRICAS DE GESTIÓN Y CONTROL PARA EL GOBIERNO AUTÓNOMO DESCENTRALIZADO PARROQUIAL RURAL DE QUIROGA, CANTÓN COTACACHI”, ha sido cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y de forma establecidos por la Universidad Regional Autónoma de los Andes, para esta clase de trabajos, por lo que autorizo su presentación.

Ibarra, Diciembre de 2016

DERECHOS DE AUTOR

Yo, Gladys Patricia De la Torre Lazo, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textualmente dice: El patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella.

Ibarra, Octubre de 2016

_____________________________ Srta. Gladys Patricia De la Torre Lazo C.I. 100384008-7

DEDICATORIA

Dedico este trabajo de investigación al arquitecto de la vida “Dios” por haberme brindado la oportunidad de vivir; a mis queridos padres, que han sido los promotores de que en el futuro sea una profesional útil para la sociedad; a mis hermanos, amigos, familiares, profesores, quienes son la razón de vida y el motivo por el cual es el esfuerzo día a día.

A ellos dedico este trabajo con mucho amor y cariño, siempre los llevaré en mi corazón.

AGRADECIMIENTO

Por medio de este trabajo quiero dejar constancia de mi agradecimiento especial al Lic. Carlos Maldonado, MsC. por toda la paciencia que demostró durante todo el proceso de elaboración de mi investigación, por haber entregado incondicionalmente todos sus conocimientos puestos que ellos tienen cualidades excelentes que los hacen grandes seres humanos.

Y a todos los docentes que han aportado con sus conocimientos, consejos, valores, que nos han enriquecido en todos los aspectos de nuestra formación profesional. Que Dios los proteja y sigan siendo unas personas excelentes por el bien y adelanto de buenos profesionales.

RESUMEN

La investigación se desarrolló en el Gobierno Autónomo Descentralizado Parroquial Rural de Quiroga, ubicado en la Provincia de Imbabura, cantón Cotacachi, la cual está relacionada con el servicio público dentro del marco institucional del Ecuador, en donde la falta de aplicación y evaluación constante del control interno para el cumplimiento de metas, objetivos y para la protección de sus activos en el marco de las disposiciones normativas jurídicas lo que ocasiona que el GAD incurra deficiencias que bien podrían ser prevenidas a tiempo.

Para lograr el desarrollo de la investigación se revisó información bibliográfica textual y digital teorías y conceptos con los cuales se amplió las bases teóricas del tema y se convierte en una guía principal para conocer sobre los componentes de control interno. Con la aplicación de la metodología de la investigación se logró una familiarización con el GAD parroquial, ya que se aplicó una entrevista directa al presidente así como una encuesta a los servidores públicos, y mediante la tabulación se refleja de manera porcentual las debilidades y fortalezas de la institución, así se diseña un sistema de control interno enmarcado en la línea de investigación de Auditoría.

ABSTRACT

The research was conducted ¡n the Autonomous Decentralized Government from the Rural Parish Quiroga, located in Imbabura province, Cotacachi canton, which is related to the public service within the institutional framework of Ecuador, where the lack of implementation and constant assessment of internal control to the achievement of goals, objectives; and for the protection of its assets in the context of legal regulatory provisions causes the GAD incurred in deficiencies that could well be prevented on time.

To achieve the development of this paper work ¡t has been reviewed textual and digital bibliographic information to understand theories and concepts with which the theoretical basis of the subject was expanded and becomes a main guide to team about the components of internal control.

With the application of a research methodology it could get familiarization with the GAD, by a direct interview which was applied to the president as well as a survey applied to the public servants, and with the tabulation is reflected by percentages the weaknesses and strengths of the institution and an internal control system is designed framed in the research of Audit.

ÍNDICE GENERAL

Pág.

INTRODUCCIÓN ... 1

Antecedentes de la investigación ... 1

Estado del arte ... 2

Actualidad e importancia ... 3

Formulación del problema ... 4

Delimitación del problema ... 4

Objeto de investigación ... 5

Campo de acción ... 5

Línea de investigación ... 6

Idea a defender ... 6

Justificación ... 6

CAPÍTULO I MARCO TEÓRICO ... 8

1.1. Origen y evolución de los procesos de auditoría ... 8

1.2. Análisis de las distintas posiciones teóricas de los procesos de auditoría ... 9

1.3. Valoración crítica de los conceptos principales del proceso de auditoría. ... 9

1.3.1. Definición de auditoría. ... 9

1.3.2. Elementos de la auditoría. ... 10

1.3.2.1. Auditoría interna. ... 10

1.3.3. Definición de control interno. ... 11

1.3.4. Definición del COSO ... 11

1.3.5. Principios del COSO. ... 11

1.3.6. Componentes del COSO. ... 13

1.3.7. Definición de planeación estratégica. ... 15

1.3.8. Fases de la planeación. ... 15

1.3.10. Componentes de la matriz FODA. ... 16

1.3.11. Administración pública ... 17

1.3.12. La administración municipal ... 17

1.3.13. Las Juntas parroquiales en el Ecuador ... 18

1.3.14. Atribuciones ... 19

1.3.15. Las Juntas Parroquiales en la actualidad ... 20

1.3.16. Información financiera ... 21

1.3.17. Indicadores de gestión ... 21

1.3.18. Control Interno según la Contraloría General del Estado ... 22

1.4. Análisis crítico sobre el proceso de auditoría en el Gobierno Autónomo Descentralizado Parroquial de Quiroga... 23

1.5. Conclusiones parciales del capítulo ... 23

CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA. ... 25

Caracterización GAD Parroquial Rural de Quiroga. ... 25

2.1. 2.1.1. Competencias del GAD parroquial de Quiroga ... 25

2.1.2. Organización del GAD Parroquial Rural de Quiroga. ... 26

2.2. Metodología de la investigación ... 27

2.2.1. Modalidad ... 27

2.2.2. Tipos de investigación ... 27

2.2.2.1. Investigación de campo ... 27

2.2.2.2. Investigación de acción participativa ... 27

2.2.3. Métodos de investigación ... 27

2.2.3.1. Histórico – Lógico ... 27

2.2.3.2. Analítico – Sintético ... 27

2.2.3.3. Inductivo – Deductivo ... 27

2.2.5.1. Entrevista... 28

2.2.5.2. Encuesta... 28

2.2.5.3. Cuestionarios ... 28

2.2.6. Herramientas de Investigación ... 28

2.2.6.1. Guía de entrevista ... 28

2.2.6.2. Guía de observación... 28

2.2.6.3. Interpretación de los resultados de las encuestas ... 29

2.3. Propuesta del investigador ... 30

2.4. Conclusiones parciales del capítulo ... 30

CAPÍTULO III. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS ... 32

3.1. Tema ... 32

3.1.1. Objetivo de la propuesta ... 32

3.1.2. Antecedentes de la propuesta ... 32

3.2. Validación, aplicación y evaluación de los resultados del proyecto investigativo 32 3.2.1. Ambiente de control ... 32

3.2.1. 1. Misión. Visión, objetivos estratégicos y principios ... 32

3.2.1.2. Objetivos estratégicos. ... 33

3.2.1.3. Principios fundamentales ... 34

3.2.1.4. Articulación de los objetivos del GAD con PNBV. ... 35

3.2.1.5. Organigrama para el GAD Parroquial Rural de Quiroga. ... 35

3.2.2. Evaluación del riesgo... 35

3.2.2.1. Identificación del contexto estratégico... 35

3.2.2.2. Identificación del riesgo. ... 38

3.2.2.3. Evaluación del riesgo ... 39

3.2.3. Actividades de control ... 42

3.2.3.1. Matriz de cumplimiento de las comisiones ... 42

3.2.3.4. Manual básco de funciones ... 46

3.2.3.5. Proceso de adquisición de bienes ... 46

3.2.3.6. Índices de gestión ... 47

3.2.4. Información y comunicación ... 50

3.2.4.1. Reglamento de comunicación e información por vía electrónica ... 50

3.2.5. Seguimiento ... 54

3.2.5.1. Plan de Seguimiento y evaluación ... 54

3.2.6. Validación de expertos ... 55

3.3. Conclusiones parciales del capítulo ... 59

CONCLUSIONES GENERALES ... 60

RECOMENDACIONES ... 61

BIBLIOGRAFÍA ... 62

LINKOGRAFÍA………66

ÍNDICE TABLAS

ÍNDICE DE FIGURAS

INTRODUCCIÓN

de la investigación

Con la finalidad de fundamentar el presente trabajo de investigación, se estima conveniente analizar trabajos académicos realizados anteriormente ya que tienen enfoques similares al proyecto que se trata de desarrollar entre estos se pueden citar a los siguientes:

Así, Macabeo (2006), en su investigación realizada en la Universidad Centroccidental Lisandro Alvarado (UCLA) titulado “Construcción de un sistema de indicadores de eficacia, eficiencia y economía”, como base para, la auditoria de gestión y evaluación de la calidad del servicio prestado, apenas tiene indicadores no financieros.

El aporte reflejado en la investigación está dirigido a la ineficiencia de la medición de los indicadores de gestión que no siempre se analizan de acuerdo al impacto y calidad de los resultados por lo que se propone un análisis para determinar su control y evaluación.

La señorita Paz Novoa Lorena María (2011), elaboro un Diseño de un “Sistema de control interno administrativo – financiero para los departamentos de recursos humanos, ventas y finanzas para empresas dedicadas a la importación y distribución de confites”, de la Universidad Politécnica Salesiana, la cual apenas ejecuta un análisis interno y externo estableciendo estrategias para la empresa y aplica un cuestionario de control interno para evaluar el riesgo dentro de las actividades laborales.

De igual forma la señorita Amoroso Espinoza María Daniela (2012), realizo un Modelo de evaluación del sistema de control interno para las Juntas Parroquiales Rurales del cantón Cuenca para uso de los organismos de control de la Universidad Técnica Particular de Loja, en la cual se limita solo a desarrollar los métodos de evaluación e identifica el nivel de riesgo de auditoría.

permitiera evaluar el cumplimiento de dichos lineamientos por parte de sus funcionarios.

Para el manejo de un buen control interno y teniendo como referencia a Mantilla (2009), el COSO, lo definen como “Un proceso que hace parte de los demás sistemas y procesos de la empresa incorporando en la administración y dirección, no adyacentes a estos. Orientado a objetivos es un medio, concebido y ejecutado por personas de todos los niveles de la organización, a través de sus acciones y palabras. Proporciona una seguridad razonable, más que absoluta, de que se lograran los objetivos definidos”.

Considerando a Mantilla (2010, pág. 56), COSO (Committee of Sponsoring Organizations of the Treadway), provee una estructura confiable y disponible para los propósitos de la valoración que realiza la administración, además el COSO ayuda a contar con un control interno adecuado sobre la presentación correcta de informes, como también a conocer la manera en que se realiza las actividades.

Según Cheny (2010, pág. 37), está diseñado para controlar los riesgos que puedan afectar el cumplimiento de los objetivos, reduciendo dichos riesgos a un nivel aceptable, afirmando que el control interno proporciona razonables garantías para que las empresas puedan lograr sus objetivos, y mantener y mejorar su rendimiento.

El Informe COSO es producto de una profunda revisión del Comité de Criterios de Control de Canadá sobre el COSO y cuyo propósito fue hacer el planteamiento de un informe más sencillo y comprensible, ante las dificultades que en la aplicación del COSO enfrentaron inicialmente algunas organizaciones. El resultado es un informe conciso y dinámico encaminado a mejorar el control, el cual lo describe y define en forma casi idéntica a como lo hace el primero. (Estupiñán G. 2010, pág. 23)

El cambio importante que plantea el informe consiste que en lugar de conceptualizar al proceso de control como una pirámide de componentes y elementos interrelacionados, proporciona un marco de referencia a través de criterios generales, que el personal en toda la organización puede usar para diseñar, desarrollar, modificar o evaluar el control.

COSO de Canadá, publicado tres años más tarde que el COSO, simplifica los conceptos y el lenguaje, para hacer posible una discusión del alcance total del control, con la misma facilidad en cualquier nivel de la organización empleando un lenguaje accesible para todos los trabajadores. (Estupiñan G. 2010, pág. 23)

Las semejanzas más importantes en cuanto a los dos informes, es que ambos abordan al Control Interno como un proceso, además de establecer como premisa que todo el personal dentro del ámbito de una organización tienen participación y responsabilidad en el proceso de control.

En la estructura del informe, los criterios son elementos básicos para entender y, en su caso, aplicar el sistema de control. Se requieren adecuados análisis y comparaciones para interpretar los criterios en el contexto de una organización en particular, y para una evaluación efectiva de los controles implementados. (Mantilla S. 2011 pág. 39)

Los objetivos y planes deben incluir metas, parámetros e indicadores de medición del desempeño. (Mantilla S. 2011 pág. 42)

Samuel Alberto Mantilla manifiesta que el control interno está compuesto por cinco componentes interrelacionados que se derivan de la manera como la administración dirige un negocio, y están integrados en proceso de administración. (Mantilla S. 2011 pág. 39):

Entorno de control Evaluación de riesgos Actividades de control Información y comunicación Actividades de supervisión

La importancia de un adecuado control interno, contribuye a la seguridad del cumplimiento de objetivos dentro de la institución, fijando y evaluando los procedimientos administrativos y financieros que ayudan a la institución a la optimización de recursos así como también se logra evaluar la eficiencia de la misma en cuanto a su organización.

razonablemente que la información institucional cumpla con las características cualitativas de confiabilidad, relevancia y comprensibilidad además que comprende el plan organizacional y todos los métodos y procedimientos que están relacionados principalmente con la eficiencia de las operaciones, que ayuden a los directivos a lograr la eficiencia operacional y el cumplimiento de las políticas de la entidad.

La ausencia o ineficiencia de un sistema de control administrativo, es signo de una administración débil e inadecuada.

En síntesis se puede afirmar que el control interno es un proceso integral dinámico que se adapta constantemente a los cambios que enfrenta la entidad, efectuado por la administración y todo su talento humano, y está diseñado para enfrentarse a los riesgos, constituyéndose en un mecanismo para establecer que las cosas se cumplan como fueron planeadas de acuerdo con los objetivos, políticas, metas, etc., fijados para el desarrollo de su misión institucional.

En la administración actual se ha tomado en cuenta que al existir deficiencias administrativas, no le permite lograr una mejor optimización de los recursos provenientes del Estado, esto hace que no se cumplan los objetivos propuestos, además se está manejando de forma empírica la rendición de cuentas sin obedecer a un proceso sistemático de evaluación que interrelacione las actividades, las metas y los resultados, lo que ha provocado que no se optimice los procedimientos efectuados, esta es una problemática que atraviesa el GAD parroquial rural de Quiroga ya que se visualiza la ausencia de acciones que permitan ofrecer un servicio de calidad lo que ocasiona que el GAD incurra en un sinnúmero de deficiencias que bien podrían ser prevenidas y/o a tiempo.

Las dificultades que atraviesa la junta parroquial rural de Quiroga, tienen que ver básicamente con debilidades en los procesos de planificación, gestión y carencia de recursos financieros, esta situación trae como consecuencia la insatisfacción de los usuarios al no medir los resultados, pérdida de tiempo en la programación de las actividades, la ineficiencia al no contar con acciones de evaluación del cumplimiento de objetivos, por lo que se prevé la aplicación en su totalidad.

propósito de alcanzar niveles de eficacia de acuerdo con los objetivos institucionales que se desean alcanzar.

Así la Norma (ISO 9001:2008) Define a la auditoría como una herramienta básica de la etapa de verificación de los ciclos de mejora continua (Planificar – Hacer – Verificar – Actuar). Una vez planificados todos los procesos del sistema y realizadas las tareas asociadas, es necesaria la comprobación del cumplimiento de los requisitos planteados mediante la realización de una auditoría interna.

Según (Viridiana, 2010), los procesos de auditoria ayudan a contar con documentación estandarizada sobre la forma como debe realizarse la supervisión de actividades de una función las cuales arrojen resultados para la mejora continua con el fin de determinar el cumplimiento d los indicadores establecidos dentro de una organización.

La investigación abarcará la respectiva evaluación del control de los procesos de gestión, implementando los indicadores de gestión para su posterior mejora emprendiendo acciones en el Gobierno Autónomo Descentralizado Parroquial de Quiroga, cantón Cotacachi.

La gestión y el control financiero es la que se encuentra propiamente enfocada en convertir la misión y visión empresarial en operaciones monetarias, se entiende como el proceso o la secuencia ordenada de actividades, incluidos los trámites de los procedimientos administrativos, interrelacionadas entre sí, para dar respuesta o prestar servicio al ciudadano, como cliente, usuario o beneficiario de servicios obteniendo una mejora continua de la gestión pública.

Según (Laruss, 2010), la gestión es entendida como la “acción de gestionar”, es decir, accionar estrategias para lograr resultados de calidad. Así mismo Pacheco y otros, desde la perspectiva administrativa la gestión son la “utilización, el empleo, la consecución y la combinación de recursos” y a su vez afirma que gestión es igual a “management”, por lo que la gestión determina y asigna recursos para mejorar y optimizar los procesos de la organización.

La presente investigación tiene como línea de investigación Auditoría.

Así como los objetivos específicos:

- Fundamentar teóricamente las métricas de gestión y control.

- Diagnosticar la situación actual de los procesos administrativos – financieros del GAD parroquial rural de Quiroga, cantón Cotacachi.

- Identificar parámetros de valoración para el diseño de las métricas de gestión y control.

- Validar la propuesta mediante la opinión de expertos.

De este análisis se obtiene que la idea a defender con las métricas de gestión y control se logra optimizar los procesos administrativos/financieros del Gobierno Autónomo Descentralizado Parroquial Rural de Quiroga, cantón Cotacachi.

Con el diseño de métricas de gestión financiera, se logrará mejorar los procesos de gestión administrativos/ financieros, que no es otra cosa que la planificación y obtención de objetivos a corto y mediano plazo y un adecuado control de los recursos que le permita al Gobierno Autónomo Descentralizado Parroquial Rural de Quiroga ofrecer servicios de calidad y una atención de primera obteniendo de esta manera prestigio y credibilidad por parte de los ciudadanos. Para alcanzar este objetivo, la gestión por procesos se revela como una herramienta adecuada, supone el paso de una visión “administrativa” a una visión “gestora” y un cambio cultural radical.

Las métricas o indicadores de gestión financiera son cruciales para el control de gestión, en especial para medir la eficiencia en el consumo de recursos, permiten gestionar y monitorear el actuar financiero de una institución, que contribuyan a tomar decisiones de manera más coordinada, y, a la vez, procurar disminuir los gastos operacionales en su gestión. Cada uno de dichos procesos contempla una serie de actividades cuyo objetivo es ir adicionando sucesivamente valor a lo largo del proceso, de forma que se optimice el valor añadido aportado a cada tipología de ciudadanos, destinatarios últimos del proceso puesto en marcha.

En base a lo expuesto el presente trabajo investigativo está dividido en tres capítulos esenciales para el desarrollo del mismo:

El primer capítulo sustenta teóricamente aquella información relativa a la comprensión de control interno así como sus componentes y las instituciones que deben realizar el mismo.

En el segundo capítulo se detalla la metodología utilizada para la recopilación de información necesaria para la identificación de los índices de gestión que refleje la realidad de la institución y que le permita cumplir con las exigencias impuestas por el respectivo órgano de control respecto al tema.

En el tercer y último capítulo se refleja los principios y valores corporativos que se manifiestan en la cultura del GAD parroquial, y la definición de la misión, visión y la articulación de objetivos, se identifican los riesgos, así como también se diseña procedimientos, manuales, formatos e índices de gestión mismos que servirán como una herramienta de control para las actividades que realiza la institución salvaguardando y optimizando los recursos, asegurando la corrección y fidelidad de los registros para el cumplimiento de objetivos; cabe recalcar que es deber de los integrantes del GAD parroquial de Quiroga la aplicación de los procedimientos que se está planteando.

CAPÍTULO I MARCO TEÓRICO

1.1. Origen y evolución de los procesos de auditoría

Tomando como referencia a Benjamín (2010) y Mantilla (2011), se puede profundizar en la evolución de la auditoria la cual empieza en los años 1880 la auditoría tenía como componente principal los inventarios ya que en ellos comprobaban y verificaban al cien por ciento las existencias en mercadería, el efectivo y los títulos de valor por ello se regían en todo lo que reflejaba el inventario.

Bárcena (2012) también menciona que, entre los años 1880 y 1990 con la revolución industrial en la cual se orienta en el ámbito de la legalidad (estatal, profesional o técnica), y la información era fundamentada en los estados financieros los cuales eran auditados de manera independiente ya que realizaban análisis y pruebas estadísticas y no estadísticas, para conocer la veracidad de la información.

Pero es, a partir del año 1990 que según De la Peña (2011) surge el aseguramiento, el cual cuenta con enfoque moderno a comparación de los anteriores porque utiliza como instrumento las cadenas de valor en las cuales se reflejan los procesos que realizan las organizaciones, exigiendo al personal que prepare reportes que informen el resultado de las actividades realizadas y con ello contar con información del entorno, los clientes, el mercado y la competencia la cual ayude a la mejora continua de las organizaciones.

Para continuar con el cambio que ha ido surgiendo en el transcurso del tiempo se consideró el enfoque de Mandariaga (2011) y Mantilla (2011), en el cual se encuentra la evolución del control interno que está basado en dos generaciones que se hallan claramente diferenciadas entre sí.

La primera generación lo menciona Cepeda (2010) que se enfocó en el ámbito legal es decir que el control en las entidades que se basaba en el plan de organización y en el conjunto de métodos y procedimientos que aseguren la protección de los activos como también que los registros financieros sean fidedignos.

originados del COSO hacia los años 90, los cuales han sido complementados por los nuevos direccionamientos estratégicos con la finalidad de dar un aseguramiento a las organización.

1.2. Análisis de las distintas posiciones teóricas de los procesos de auditoría Analizando el enfoque de Benjamín (2010) y Estupiñan (2011) la auditoria es de gran importancia ya que ayuda a tener un control adecuado de todas las actividades que se realizan dentro de cada departamento tanto para las empresas como para el sector público, además de otorgar a la entidad el aseguramiento en las funciones con dependencia claramente identificada y de manera directa con el gerente.

En este sentido Cheny (2010) escribe que la auditoria abarca algunos aspectos importantes como es; indagar el grado en que se cumplen los planes y procedimientos establecidos dentro de la institución, y de igual forma revisa y valúa la capacidad de aplicación de los controles contables y administrativos.

A estos escritos se pueden sumar los de Mantilla (2011) en el cual se destaca la estructura integrada COSO (Committee of Sponsoring Organizations), el cual se ha impuesto como el estándar internacional que aporta a las empresas así como al sector público un correcto direccionamiento de las estrategias además de otorgar una seguridad razonable a la consecución de objetivos.

1.3. Valoración crítica de los conceptos principales del proceso de auditoría. 1.3.1. Definición de auditoría.

1.3.2. Elementos de la auditoría.

Considerando a Mandariaga (2011), Mendevíl (2010), Santillana (2010), Rodriguez (2011) y se puede decir que la auditoría interna es de gran importancia ya que ayuda al cumplimiento de sus funciones y responsabilidades, además de un análisis de los objetivos, evaluaciones y recomendaciones.

Algunos aspectos que reflejan la importancia de la auditoria son:

-

Averigua el grado en que se están cumpliendo las instrucciones, planes y procedimientos realizado por la dirección.-

Revisa y evalúa la estabilidad, suficiencia y aplicación de los controles operativos, contables y financieros.-

Verifica y evalúa la veracidad de la información contable y otros datos producidos en la organización.Se puede decir que si se cumplen todos estos pasos en una empresa, industria y negocios pueden funcionar de una manera correcta tomando decisiones apropiadas ya que los elementos son importantes para contar con un control adecuado de todas las acciones que se realizan.

1.3.2.1. Auditoría interna.

Así en referencia a Benjamín (2010) y Mantilla (2011), la auditoría interna es un proceso que evalúa el sistema de control interno, los procesos administrativos, técnicos, ambientales, financieros, legales, operativos, estratégicos y gestión, actuaran con criterio independiente respecto a las operaciones y actividades auditadas.

Evaluación de riesgos.- toda institución debe conocer los riesgos a los que se enfrenta, estableciendo mecanismos para identificarlos, analizarlos y tratarlos ya sean de carácter interno o externo que afecten al cumplimiento de los objetivos.

Plan de mitigación de riesgos.- consiste en la elaboración de planes, métodos de respuesta y monitoreo de cambios, programas que permitirán definir acciones en respuesta al riesgo ya que una adecuada administración reduce la eventualidad de la ocurrencia de impactos negativos que pueden perjudicar en el logro de objetivos. Valoración de los riesgos.- es la obtención de información sobre la probabilidad de que haya situaciones de riesgos que repercutan en el cumplimiento de objetivos. Respuesta al riesgo.- se lo realiza tomando en cuenta la probabilidad de que ocurra algo y el impacto que representa el efecto frente a la ocurrencia, para ello es necesario tomar en consideración lo siguiente:

- Evitar - Reducir - Compartir - Aceptar

1.3.3. Definición de control interno.

Teniendo como referencia a Moreno (2011) y a Stephen (2011), el control es el proceso de monitoreo, comparación y corrección del desempeño laboral todos los gerentes y propietarios además que los mismos deberían controlar que su personal trabaje y cumpla lo planeado para la organización.

1.3.4. Definición del COSO

Considerando a Mantilla (2011), COSO (Committee of Sponsoring Organizations of the Treadway), provee una estructura confiable y disponible para los propósitos de la valoración que realiza la administración además el COSO ayuda a contar con un control interno adecuado sobre la presentación correcta de informes como también a conocer la manera en que se realizan las actividades.

1.3.5. Principios del COSO.

a) Supervisión por parte de la administración y cultura de control:

Principio 1. La junta de directores debe tener la responsabilidad por aprobar y revisar periódicamente las estrategias generales del negocio y las políticas significantes y de esta manera, establecer niveles aceptables para riesgos y asegurarse en identificar, medir y monitorear los riesgos.

Principio 2. Los administradores principales deben tener la responsabilidad por implementar estrategias y políticas aprobadas por la junta general de accionistas y mantener una estructura organizacional adecuada y efectiva del sistema de control interno.

Principio 3. La junta de directores y la administración principal son responsables por promover altos estándares éticos y de integridad a todos los niveles personales para lograr un mejor ambiente laboral.

b) Reconocimiento y valoración del riesgo:

Principio 4. Un efectivo sistema de control interno requiere que los riesgos materiales que podrían afectar de manera adversa las metas del banco estén siendo reconocidas y valoradas de manera continua.

c) Actividades de control y segregación de obligaciones:

Principio 5. Las actividades de control deben ser parte integral de las actividades diarias de un banco o empresa.

Principio 6. Un efectivo sistema de control interno requiere que exista una apropiada segregación de obligaciones y que el personal no tenga asignadas responsabilidades en conflictos.

Principio 7. Un efectivo sistema de control interno requiere que existan datos internos, adecuados y comprensivos, de carácter financiero, operacional y de cumplimiento así como información de mercados externos y las condiciones de los mismos, ya que sirven para la toma de decisiones.

Principio 9. Un sistema de control interno efectivo debe tener canales de comunicación que estén en funcionamiento para asegurar que todo el personal entiende plenamente y se adhiere a las políticas y procedimiento de la empresa. d) Actividades de monitoreo y corrección de deficiencias:

Principio 10. La efectividad general de los controles internos de una empresa debe ser monitoreada sobre una base original.

Principio 11. Debe existir una auditoria interna, efectiva y comprensiva, del sistema de control interno, llevada a cabo por personal operacionalmente, independiente, apropiado y competente en el área.

Principio 12. Las deficiencias de control interno, ya sea identificada por la línea de negocios de auditoria interna u otro personal de control, deben ser reportadas de manera oportuna al nivel administrativo.

e) Evaluación de los sistemas de control interno por las autoridades de supervisión:

Principio 13. Los supervisores deben requerir que todas las empresas, independientes del tamaño, tenga un efectivo sistema de controles interno que sea sólido con la naturaleza, y riesgo inherente de sus actividades dentro y fuera de balances.

1.3.6. Componentes del COSO.

Considerando a Cheny (2010) y Cepeda (2010), el control interno consta de cinco componentes interrelacionados, derivados de la manera como la administración realiza los negocios y están integrados al proceso de administración”.

Según Estupiñan (2011), los componentes son: a. Ambiente interno

Los factores del ambiente interno influyen la filosófica de gestión de riesgos de una empresa, su riesgo aceptado, la supervisión, los valores éticos y competencia de su personal.

-

Filosofía de la gestión de riesgos: Es el conjunto de creencias y actitudes compartidas dentro de la empresa en las cuales se caracterizan los posibles riesgos, como también se pone énfasis en las políticas, normas de conducta y los indicadores de rendimiento.-

Cultura de riesgos: En la cultura de riesgo influye mucho el liderazgo en las estrategias en los cuales se demuestra los valores y la ética del personal como también la comunicación del mismo.-

Integridad y valores éticos: Son propios de cada persona que se encuentra en el cargo respectivo de la empresa y los mismos se basan en la experiencia laboral. b. Evaluación del riesgoCada entidad enfrenta una variedad de riesgos de fuentes externas e internas, los cuales deben valorarse. Una condición previa a la valoración de riesgos es el establecimiento de objetivos, enlazados en distintos niveles y consistentes internamente.

-

Riesgo inherente residual: Es aquel que se enfrenta una entidad o empresa en ausencia de las acciones de la dirección por ende hay que tener un control en los objetivos.-

Técnicas de evolución: Sirven para estimar el impacto que los riegos van a dar en el proceso de cada actividad.c. Información y comunicación

d. Actividad de control

Las actividades de control son las políticas y los procedimientos que ayudan a asegurar que las directivas administrativas se lleven a cabo. Ayudan a asegurar que se tomen las acciones necesarias para orientar los riesgos hacia la consecución de los objetivos de la entidad.

e. Supervisión y Monitoreo

Los sistemas de control interno deben monitorearse, proceso que valora la calidad del desempeño del sistema en el tiempo. El monitoreo continuo ocurre en el curso de las operaciones. Incluye actividades regulares de administración y supervisión y otras acciones personales realizadas en el cumplimiento de sus obligaciones.

Los componentes del control interno son muy importantes dentro de una empresa ya ayudan a que las misma cuente con una excelentes gestión administrativa tomando las decisiones idóneas para el correcto funcionamiento de la organización del personal.

1.3.7. Definición de planeación estratégica.

Revisando a Navajo (2011), Maric (2010) y Lerna (2012), dicen que es una herramienta de diagnóstico, análisis, reflexión, y toma de decisiones colectivas, acerca del que hacer y el camino que debe recorrer en el futuro las comunidades, organizaciones e instituciones. Por ello se puede decir que al contar con una planeación estratégica realizada por todo el personal administrativo se puede conocer todas las oportunidades de mejorar y con ello que no exista tanto riesgo en la ejecución de actividades laborales.

1.3.8. Fases de la planeación.

Para ello se tomó como referencia a Zambrano (2011), Guerry (2010), Delegado (2011), Rodríguez (2011), Zains (2008) y Porret (2010) los cuales dicen que las fases de planeación son:

b) Misión: Consideran que la misión no es otra cosa que la razón de ser de la organización, la cual viene dada en el documento legal que da vida a la institución por ello es un importante la planificación estratégica porque es a partir de ésta que se expresan objetivos detallados para la organización.

c) Visión: Es lo que se quiere que la organización llegue a ser en un futuro, como es la perspectiva de lo que se desea que llegue a ser y hacer al final del periodo que comprende el plan estratégico.

d) Políticas: Son los criterios de adecuación que guían las actividades, programas y planes de acción de toda la organización para lograr resultados reales para todos los grupos de interés pueden ser generales de empresa, o específicas por función por área geográfica o área temática, por unidad de función.

e) Objetivos: Son declaraciones de resultados específicos que tienen que ser alcanzados desde el punto de vista corporativo y de unidad de negocio a menudo son expresados en términos financieros.

f) Valores: Los valores son la base de toda cultura y sin ellos no se puede tener horizonte claro. La filosofía de una empresa se expresa mediante valores y éstos son la guía de la conducta de cada día.

Si una empresa cuenta con todos los ya mencionados, es una empresa que tiene fijado su desarrollo al futuro y todo esto debe ser acatado y cumplido por todo el personal de la institución haciendo de la misma una mejor opción para la población. 1.3.9. Definición de la matriz FODA.

Citando a (BOLAND, 2012) y (NAVAJO, 2010), se puede decir que el análisis FODA es una herramienta de carácter gerencial válida para las organizaciones privadas y públicas, la cual facilita la evaluación situacional de la organización y determina los factores que influyen y exigen desde exterior hacia la institución gubernamental. 1.3.10. Componentes de la matriz FODA.

Tomando como referencia a (BÁRCENA, 2012) dice que los componentes son:

b) Debilidades: Son aquellos factores que provocan una posición desfavorable frente a la competencia, recursos de los que se falta, habilidades que no tienen, actividades que no se realizan de una forma correcta.

c) Oportunidades: Son aquellos factores que resultan positivos, que se deben revelar en el entorno en el que actúa la empresa, y que permiten obtener ventajas para la organización.

d) Amenazas: Son circunstancias de riesgos potenciales que se pueden convertir en escenarios desfavorables para la empresa.

Los componentes del FODA son importantes ya que mediante la aplicación de cada uno se puede construir las estrategias que ayudarán a la empresa a desarrollar y ser líder en el mercado.

1.3.11. Administración pública

De acuerdo a BRECH: (1997) la administración pública es un proceso social que lleva consigo la responsabilidad de planear y regular en forma eficiente las operaciones de una empresa, para lograr un propósito dado. Lo que demuestra que la administración define un proceso social que ayuda a establecer y regular las acciones de la empresa. “El proceso de estructurar y utilizar conjuntos de recursos orientados hacia el logro de metas, para llevar a cabo las tareas en un entorno organizacional”. (Hitt, Black, & Porter, 2006, pág. 8)

La administración pública planifica, organiza, dirige y controla los recursos de las instituciones o empresas del estado con el fin de buscar el éxito de las mismas que conllevan el bienestar social. Es decir que con antelación se debe emprender en lo que se quiere lograr y cómo hacerlo, utilizando los recursos disponibles y ejecutando las actividades planificadas para lograr los objetivos propuestos por las organizaciones.

1.3.12. La administración municipal

está compuesta por los prefijos latinos: AD = Más; MINUS = Menos; TRATOS = Tratado, Materia o Ciencia”. (Tobar, 2010, pág. 1).

La administración pública está regida por el Estado y que define el fiel cumplimiento del elemento humano, de sus bases legales y a la gestión de los recursos. Además se determina que siempre estará sometida a las diferentes normas legales. Por ende la esencialidad de administrar es dar servicio a los demás, hacerlo de la forma más eficiente, eficaz y efectivo, de ello depende el éxito. Entonces se entiende por administrar, lo que es necesario para servir o para aprovechar adecuadamente algo. “El Estado social es un principio vigente en la Constitución. El ciudadano es para el Estado un titular de derechos garantizados por los poderes públicos; es un sujeto que demanda prestaciones y servicios públicos. Como consecuencia, la Administración Pública ha visto multiplicada y extendida su actividad a límites jamás alcanzados anteriormente. En el aspecto social, la Administración Pública desarrolla su actividad en los siguientes campos: educación, sanidad, seguridad social, servicios sociales, deportes, protección de consumidores y usuarios, cultura, espectáculos, etc.”. (Gabín, 2011, pág. 10)

De acuerdo a Gabín la Constitución otorga el cumplimiento a las obligaciones que le corresponden de acuerdo a sus facultades. Y con relación a administración pública municipal determina la prestación de bienes y servicios públicos que buscan satisfacer las necesidades del pueblo; esto garantiza los derechos del pueblo dentro de su espacio geográfico.

La administración municipal define la participación social en la planificación y ejecución de las obras, así como también los servicios públicos, facilitando identificar los problemas y el cumplimiento de objetivos. Siempre que sea necesario existirán reformas administrativas que son necesarias y saludables, pues ayudan a dar cumplimiento con los objetivos propuestos tanto por la empresa como de la población. 1.3.13. Las Juntas parroquiales en el Ecuador

parroquial prevista en la ordenanza cantonal de creación de la parroquia rural. (Código Orgánico de Organización Territorial, Autonomías y Descentralización (COOTAD), 2010, pág. 47).

1.3.14. Atribuciones

Artículo 67.- Atribuciones de la junta parroquial rural.- A la junta parroquial rural le corresponde:

a) Expedir acuerdos, resoluciones y normativa reglamentaria en las materias de competencia del gobierno autónomo descentralizado parroquial rural, conforme este Código;

b) Aprobar el plan parroquial de desarrollo y el de ordenamiento territorial formulados participativamente con la acción del consejo parroquial de planificación y las instancias de participación, así como evaluar la ejecución;

c) Aprobar u observar el presupuesto del gobierno autónomo descentralizado parroquial rural, que deberá guardar concordancia con el plan parroquial de desarrollo y con el de ordenamiento territorial; así como garantizar una participación ciudadana en la que estén representados los intereses colectivos de la parroquia rural, en el marco de la Constitución y la ley. De igual forma, aprobará u observará la liquidación presupuestaria del año inmediato anterior, con las respectivas reformas;

d) Aprobar, a pedido del presidente de la junta parroquial rural, traspasos de partidas presupuestarias y reducciones de crédito, cuando las circunstancias lo ameriten; e) Autorizar la contratación de empréstitos destinados a financiar la ejecución de programas y proyectos previstos en el plan parroquial de desarrollo y de ordenamiento territorial, observando las disposiciones previstas en la Constitución y la ley;

f) Proponer al concejo municipal proyectos de ordenanzas en beneficio de la población;

h) Resolver su participación en la conformación del capital de empresas públicas o mixtas creadas por los otros niveles de gobierno en el marco de lo que establece la Constitución y la ley;

i) Solicitar a los gobiernos autónomos descentralizados metropolitanos, municipales y provinciales la creación de empresas públicas del gobierno parroquial rural o de una mancomunidad de los mismos, de acuerdo con la ley;

j) Podrán delegar a la economía social y solidaria, la gestión de sus competencias exclusivas asignadas en la Constitución, la ley y el Consejo Nacional de Competencias;

k) Fiscalizar la gestión del presidente o presidenta del gobierno parroquial rural, de acuerdo al presente Código;

l) Destituir al presidente o presidenta o vocales del gobierno autónomo descentralizado parroquial rural que hubiere incurrido en las causales previstas en la ley, con el voto conforme de cuatro de cinco miembros, garantizando el debido proceso. En este caso, la sesión de la junta será convocada y presidida por el vicepresidente de la junta parroquial rural;

m) Decidir la participación en mancomunidades o consorcios;

n) Conformar las comisiones permanentes y especiales, que sean necesarias, con participación de la ciudadanía de la parroquia rural, y aprobar la conformación de comisiones ocasionales sugeridas por el presidente o presidenta del gobierno parroquial rural;

o) Conceder licencias a los miembros del gobierno parroquial rural, que acumulados, no sobrepasen sesenta días. En el caso de enfermedades catastróficas o calamidad doméstica debidamente justificada, podrá prorrogar este plazo;

1.3.15. Las Juntas Parroquiales en la actualidad

La Junta Parroquial Rural actualmente es un espacio administrativo encargado de expedir acuerdos, resoluciones y normativas reglamentarias en las diversas competencias del GAD Parroquial del sector rural. Hoy las parroquias tienen un importante espacio político y administrativo con un trabajo autónomo pro ligado al trabajo municipal y este a su vez provincial.

1.3.16. Información financiera

“La Constitución determina que la transferencia de los recursos económicos para los gobiernos locales se realizará de manera predecible, directa, oportuna y automática y que no existirá transferencia de competencias sin el correspondiente traslado de recursos, y viceversa”. (Código Orgánico de Organización Territorial, Autonomías y Descentralización (COOTAD), 2010)

De acuerdo con la disposición transitoria primera, numeral nueve de la Constitución de la República del Ecuador la ley que regule la descentralización territorial de los distintos niveles de gobierno incorporará los procedimientos para el cálculo y distribución anual de los fondos que recibirán los gobiernos autónomos descentralizados del Presupuesto General del Estado. (Código Orgánico de Organización Territorial, Autonomías y Descentralización (COOTAD), 2010, pág. 10) El aspecto financiero de las parroquias rurales en primera instancia está dado por el Presupuesto General del Estado a través del Gobierno Autónomo Descentralizado Municipal y para su complemento es gracias a los impuestos que se recoge del sector. Los aspectos financieros institucionales son llevados por la Junta Parroquial en función del plan parroquial de desarrollo, se tomará en cuenta para la presente investigación. 1.3.17. Indicadores de gestión

“Los indicadores de gestión son uno de los agentes determinantes para que todo proceso de producción, se lleve a cabo con eficiencia y eficacia, es implementar en un sistema adecuado de indicadores para calcular la gestión o la administración de los mismos, con el fin de que se puedan efectuar y realizar los indicadores de gestión en posiciones estratégicas que muestren un efecto optimo en mediano y largo plazo, mediante un buen sistema de información que permita comprobar las diferente etapas del proceso logístico” (Zambrano A. , 2010).

- Medios, instrumentos o mecanismos para evaluar hasta qué punto o medida se están logrando los objetivos estratégicos.

- Representa una unidad de medida gerencial que permite evaluar el desempeño de una organización frente a sus metas, objetivos y responsabilidades con los grupos de referencia.

- Producen información para analizar el desempeño de cualquier área de la organización y verificar el cumplimiento de los objetivos en términos de resultados. - Detectan y prevén desviaciones en el loro de objetivos.

El análisis de los indicadores conlleva a generar alertas sobre la acción, no perder la dirección, bajo el supuesto de que la organización está perfectamente alineada con su plan.

Los indicadores de gestión son el reflejo de las consecuencias o acciones tomadas en el pasado con la intención de corregir y tomar acciones futuras, para esto es importante que los indicadores reflejen datos e información real y confiable para un correcto análisis.

Los tipos de indicadores existentes en la gestión pública se determinan en función de tres grandes espacios como es:

- Por su naturaleza: dentro de este espacio los indicadores que se establecen son eficacia, eficiencia, efectividad, calidad y economía.

- Por su vigencia: dentro del espacio de la vigilancia están los indicadores permanentes y temporales, los primeros en relación objetivos, metas o fines y los segundos con respeto a epidemias, seguridad, capacitación, entre otros.

- Por el nivel de organización: se encuentran indicadores estratégicos, tácticos u operacionales dentro de la ejecución presupuestaria y cumplimiento de metas. (Zambrano A. , 2010)

1.3.18. Control Interno según la Contraloría General del Estado

Art. 9.- Concepto y elementos del control interno.- El control interno constituye un proceso aplicado por la máxima autoridad, la dirección y el personal de cada institución, que proporciona seguridad razonable de que se protegen los recursos públicos y se alcancen los objetivos institucionales.

institucionales en el logro de tales objetivos y las medidas adoptadas para afrontarlos, el sistema de información, el cumplimiento de las normas jurídicas y técnicas; y, la corrección oportuna de las deficiencias de control. El control interno será responsabilidad de cada institución del Estado y tendrá como finalidad primordial crear las condiciones para el ejercicio del control externo a cargo de la Contraloría General del Estado.

1.4. Análisis crítico sobre el proceso de auditoría en el Gobierno Autónomo Descentralizado Parroquial de Quiroga.

Tomando en cuenta a Yanel (2012), dice que los procesos de auditoria ayudan a contar con una documentación estandarizada sobre la forma como debe realizarse la supervisión de actividades las cuales arrojen resultados para que la empresa u organización mejore sus procesos de control.

Los procesos de auditoría son el debido control que la empresa de llevar de cada uno de los procesos que realice en cada departamento, dentro del Gobierno Autónomo Descentralizado Parroquial de Quiroga que no se lleva un debido control de todos los procesos los cuales implican problemas en el producto final. Además el control interno ayuda a determinar y a conocer los errores en los procesos, como también a analizar los riesgos dentro de la institución y a confrontar los mismos.

De igual forma no cuenta con un respectivo control interno dentro del departamento administrativo ya que el personal no recibe capacitaciones de los procesos a realizarse. Por ello es importante aplicar un cuestionario de control interno en el cual se encuentren establecidos los cinco componentes del COSO como son ambiente de control, evaluación de riesgo, actividad de control, información y comunicación y supervisión y monitoreo los cuales son fundamentales para que el Gobierno Autónomo Descentralizado Parroquial de Quiroga realice todas las actividades de una manera correcta ya que tendría información valiosa para la optimización de recursos.

1.5. Conclusiones parciales del capítulo

-

El control administrativo dentro de una entidad es fundamental ya que contribuye a contar con un plan de organización y procedimientos relacionados principalmente con la eficiencia en la operaciones y cumplimiento de la políticas de la empresa con el finalidad de exista una organización en todas las actividades.CAPÍTULO II. MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA Caracterización Gobierno Autónomo Descentralizado Parroquial Rural de 2.1.

Quiroga.

En la actualidad las Juntas Parroquiales rurales son la base de la estructura organizativa democrática del país, ya que son consideradas como las entidades más cercanas a la población. Electa por elecciones directas constituye la base de un proceso de desarrollo sostenibles, pues tienen la responsabilidad de planificar, fomentar y sostener la participación ciudadana, ejercer el control social, hacer una gestión eficiente para empujar su legitimidad se basa en la comunidad a la que presentan y apoyan para que puedan resolver sus problemas, mediante acciones organizadas en la planificación parroquial.

Las Juntas Parroquiales son el motor para mejorar la calidad de vida de su gente, para lograr que las fuerzas sociales asuman su responsabilidad en el desarrollo, para conseguir los servicios básicos, para lograr que la población mejore en su capacidad de trabajo y de vida. En este sentido los Vocales y Presidentes de las Juntas Parroquiales deben ser personas totalmente comprometidas y entregadas a impulsar el desarrollo parroquial y por ende local.

Es así que nace la parroquia de Quiroga un 19 de marzo de 1913, Acuerdo presidencial No. 595 del 29 de abril de 1913. Registro oficial No. 203 del 8 mayo 1913, así como todas las Juntas Parroquiales Rurales, el GAD parroquial de Quiroga se encuentra inmersa en los procesos de descentralización que se ha venido viviendo en el país y han asumido amplias responsabilidades pese a encontrarse en condiciones poco favorables desde varios aspectos, como por ejemplo el hecho de que no cuenten con herramientas adecuadas para su desenvolvimiento administrativo, financiero-contable, de control y legal, menos aún recursos económicos suficientes que les permitan desplegar una labor acorde a los requerimientos de la población de su jurisdicción parroquial.

2.1.1. Competencias del GAD parroquial de Quiroga

- Planificar el desarrollo parroquial y su correspondiente ordenamiento territorial, en coordinación con el gobierno cantonal y provincial.

- Planificar, construir y mantener la infraestructura física, los equipamientos y los espacios públicos de la parroquia, contenidos en los planes de desarrollo e incluidos en los presupuestos participativos anuales.

- Planificar y mantener, en coordinación con los gobiernos provinciales, la vialidad parroquial rural.

- Incentivar el desarrollo de actividades productivas comunitarias, la preservación de la biodiversidad y la protección del ambiente.

- Gestionar, coordinar y administrar los servicios públicos que le sean delegados o descentralizados por otros niveles de gobierno.

- Promover la organización de los ciudadanos de las comunas, recintos y demás asentamientos rurales, con el carácter de organizaciones territoriales de base. - Gestionar la cooperación internacional para el cumplimiento de sus competencias. - Vigilar la ejecución de obras y la calidad de los servicios públicos.

2.1.2. Organización del Gobierno Autónomo Descentralizado Parroquial Rural de Quiroga.

El GAD Parroquial Rural de Quiroga está conformado por 11 comunidades excepto el barrio la Victoria que está ubicada en la parte urbana de la cabecera parroquial.

Tabla 1. Barrios y Comunidades que conforman la parroquia Quiroga

2.2 Metodología de la investigación 2.2.1. Modalidad

En la presente investigación se consideró el método cualitativo a través de cuestionarios, porque permitió conocer objetivos, actividades, tener un contacto directo con el sujeto involucrado y obtener resultados de primera mano, es cuantitativa porque se tabuló y analizó la información recopilada en encuestas, y cuestionarios aplicados en la Junta y los representantes de las comunidades.

2.2.2. Tipos de investigación

2.2.2.1. Investigación de campo.- Se aplicó en las distintas visitas que se hizo al GADPR de Quiroga para identificar aspectos importantes referentes a objetivos, funciones y procesos a través de las encuestas y conversaciones directas que se mantuvo con los diferentes miembros de la Junta Parroquial.

2.2.2.2. Investigación de acción participativa.- Se obtuvo resultados fiables y útiles para la investigación.

2.2.3. Métodos de investigación

2.2.3.1. Histórico – Lógico.- Se aplicó en la revisión de la información para analizar el enfoque de los procesos de gestión, lo que nos permitió una orientación general a la investigación, sus tenencias y manifestaciones como una realidad, en la que se manifestaron las funciones e interacciones de sus derivados.

2.2.3.2. Analítico – Sintético.- Así también estos métodos fueron de gran ayuda ya que por medio de éstos, permitió la realización del análisis de aspectos importantes y concretos de la presente investigación que permitió conocer, comprender y realizar una síntesis que facilito redactar los elementos de la propuesta de manera holística entre las cuales se tiene: módulos, manuales, herramientas administrativas, financieras, planificación.

elementos generales en la ejecución del trabajo en lo que respecta códigos, estatutos, reglamentos.

2.2.4. Población

Para obtener la información, que permitió realizar la investigación, se determinó los siguientes segmentos de la población:

-Segmento 1: Sr. Iván Lozano Cevallos, Presidente del GAD parroquial Rural de Quiroga, quien facilito la respectiva información, sobre la situación actual que atraviesa dicha institución.

-Segmento 2: los 13 funcionarios del GAD parroquial, conformado por los vocales y personal de los CIBV, con la información obtenida por este segmento se buscó establecer un diagnóstico más real de la situación actual de esta institución.

2.2.5. Técnicas de investigación

2.2.5.1. Entrevista.- Se aplicó en la obtención de información del Presidente de la Junta Parroquial Rural de Quiroga, quien proporcionó los datos relevantes que permitieron aclarar preguntas y orientar la investigación.

2.2.5.2. Encuesta.- Se aplicó a los funcionarios que conforman el GADPR de Quiroga, obteniéndose datos que ayudaron a la investigación y básicamente se logró establecer el grado de ejecución de los procesos de gestión.

2.2.5.3. Cuestionarios.-

2.2.6. Herramientas de investigación

2.2.6.1. Guía de entrevista.- Permitió planificar, organizar y establecer parámetros que sirvieron para diagnosticar la situación de la Junta, así también la temática que se abordó en la entrevista con la Sr. Iván Lozano Presidente de la Junta Parroquial de Quiroga se determinó la necesidad del diseño de métricas de gestión y poder tener criterios más directos en función de su Administración.

2.2.6.3. Interpretación de los resultados de las encuestas

Para la muestra se consideró a los funcionarios de la Junta Parroquial, el estudio se lo realizó considerando la información obtenida de los 13 funcionarios del GADPRQ.

Cada uno de los métodos, técnicas e instrumentos utilizados fueron encaminados a la consecución de los objetivos de la presente investigación y a la proposición de acciones inmediatas y como consecuencia del estudio se pudo determinar que:

- Desde la perspectiva de los representantes de las comunidades la debilidad existente en los miembros de la Junta Parroquial se da por la falta de comunicación cuando se realizan talleres, capacitaciones, programas y especialmente las Asambleas parroquiales para la priorización de obras, ya que necesitan al menos diez días de anticipación para poder realizar la reunión en su respectiva comunidad y priorizar las necesidades.

- Los funcionarios de la Junta Parroquial tienen conocimiento de los planes, programas y procesos que se tiene en el GADPRQ, los cuales consideran que si se los aplica y tienen una idea clara hacia donde están encaminados sus objetivos.

- Se observó la existencia de códigos, leyes, reglamentos, e inclusive por aprobarse un estatuto interno de la Junta Parroquial, pero muchos de los funcionarios no están en pleno conocimiento de ciertos reglamentos con los que cuenta la Junta.

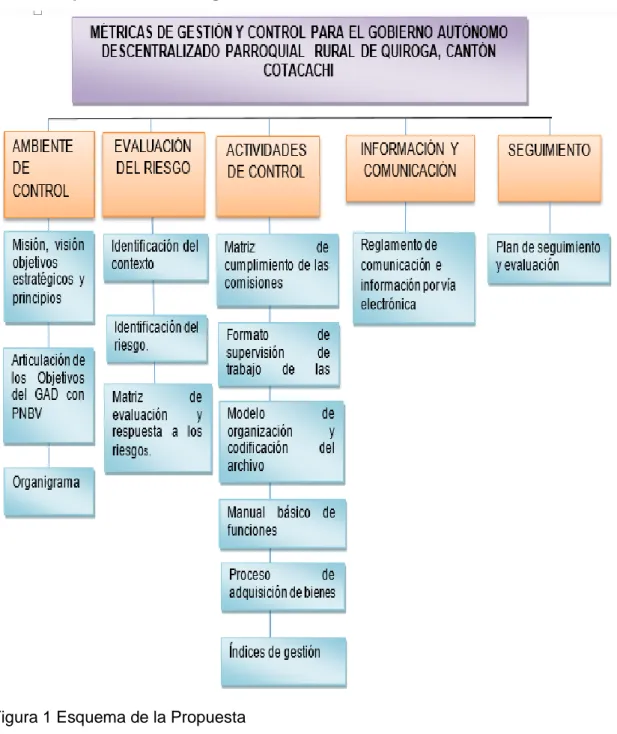

2.3. Propuesta del investigador

Figura 1 Esquema de la Propuesta

2.4. Conclusiones parciales del capítulo

- La Junta Parroquial para la consecución de los objetivos y para una mejor sociabilización con las comunidades debe concentrar los esfuerzos necesarios en las actividades y procesos que realmente conlleve al cumplimiento de los objetivos formulados y mediante la optimización de recursos buscar el buen vivir de la sociedad.

CAPÍTULO III. VALIDACIÓN Y/O EVALUACIÓN DE RESULTADOS 3.1. Tema

Métricas de gestión y control para el gobierno autónomo descentralizado parroquial rural de Quiroga, cantón Cotacachi.

3.1.1. Objetivo de la propuesta

Identificar parámetros de valoración para el diseño de las métricas de gestión y control para el gobierno autónomo descentralizado parroquial rural de Quiroga, cantón Cotacachi.

3.1.2. Antecedentes de la propuesta

Las Métricas de Gestión se constituye en una herramienta importante encaminada a evaluar la gestión operativa y sus resultados para establecer el grado de eficiencia, eficacia, economía y ética en la planificación, control y uso de sus recursos y comprobar la observancia de las disposiciones pertinentes, con el objetivo de verificar la utilización más racional de los recursos y mejorar las actividades.

La propuesta está fundamentada en los componentes COSO apegados a las Normas de la Contraloría General del Estado, con la finalidad de que el GAD parroquial rural de Quiroga disponga de una estructura organizacional formal, que cuenten con filosofía empresarial, que cumpla con la parte interna y externa, e identifique aquellos eventos que den lugar a riesgos, los cuales puedan afectar sus operaciones institucionales, buscando alternativas de solución. Además las actividades de control, permiten comunicar y observar los movimientos que se desarrollan en la institución de forma eficaz, optimizando los recursos, y cumpliendo el marco legal aplicado al sector público.

3.2. VALIDACIÓN, APLICACIÓN Y EVALUACIÓN DE LOS RESULTADOS DEL PROYECTO INVESTIGATIVO

3.2.1. AMBIENTE DE CONTROL

3.2.1.1. Misión, Visión, Objetivos estratégicos y Principios Misión

planes, proyectos y programas al servicio de la sociedad procurando el fortalecimiento de todas las organizaciones contribuyendo al desarrollo en la parroquia y construcción del buen vivir”.

Visión

“La parroquia de Quiroga como Gobierno Autónomo Descentralizado para el año 2025 será un territorio organizado dinámico y productivo que articula las iniciativas comunitarias protegiendo sus recursos naturales, culturales, tradicionales, religiosos y patrimoniales; constituyéndose en un modelo de desarrollo pensando en función de sus habitantes, con una adecuada gestión del gobierno parroquial como promotor del desarrollo.”

3.2.1.2. Objetivos estratégicos Objetivo 1

“Promover la protección, conservación y uso sustentable de los recursos naturales que permitan a las presentes y futuras generaciones especialmente grupos prioritarios tanto hombres y mujeres habitar en un ambiente sano.”

Objetivo 2

“Fortalecer las capacidades y potencialidades de la población con organización, identidad cultural y autonomía que promuevan la interculturalidad y acceso tanto en la educación, salud, deportes y justicia.”

Objetivo 3

“Impulsar el desarrollo económico, productivo y turístico con responsabilidad social empresarial y el apoyo a emprendimientos asociativos con criterios incluyentes las cuales mejorarán su calidad de vida”

Objetivo 4