I

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS, CPA

TEMA:

SISTEMA DE PRODUCCIÓN BASADO EN LA TEORÍA JUST IN TIME PARA LA EMPRESA TEXTIL “ALEGRESSA” DE LA CIUDAD DE ATUNTAQUI.AUTORA:

MARÍA ZOILA IRUA HUERA ASESORA:

DRA. GERMANIA ARCINIEGAS, MSC.

IBARRA-ECUADOR

II

CERTIFICACIÓN DEL ASESOR

En calidad de asesora del TRABAJO DE TITULACIÓN DE INGENIERÍA, cuyo tema es “SISTEMA DE PRODUCCIÓN BASADO EN LA TEORÍA JUST IN TIME PARA LA

EMPRESA TEXTIL “ALEGRESSA” DE LA CIUDAD DE ATUNTAQUI”. Certifico; que

la Téc. María Zoila Irua Huera, estudiante de la Universidad Autónoma Regional de los Andes UNIANDES facultad de Sistemas Mercantiles de la carrera de Contabilidad y Auditoría ha realizado la investigación del presente trabajo bajo mi dirección, dando cumplimiento a las normas y lineamientos establecidos por la institución.

En consecuencia autorizo su presentación para el trámite previo a la obtención del título de Ingeniera en contabilidad, Auditoría y Finanzas, CPA.

Dra. Germania Arciniegas, Msc.

III

DECLARACIÓN DE AUTORÍA DE LA TESIS

Ante las autoridades de la Universidad Regional Autónoma de los Andes- UNIANDES- declaro en forma libre y voluntaria que la investigación del contenido de la tesis “Sistema de producción basado en la teoría Just in time para la empresa textil “Alegressa” de la ciudad de Atuntaqui” presentada como requisito para la obtención del título de Ingeniera en Contabilidad superior, Auditoría y Finanzas CPA, es responsabilidad y original de mi autoría y se encuentra bajo los parámetros y lineamientos de la normativa de la UNIANDES.

Atentamente:

Téc. María Irua.

IV

DEDICATORIA

A Dios por permitirme llegar a este momento tan especial en mi vida, a mis padres con el apoyo incondicional y el sacrificio brindado que han logrado formarme y educarme en una persona de bien, con el anhelo de cumplir con su ilusión de convertirme en una persona de provecho, a quienes nunca podré pagar los desvelos y grandes esfuerzos realizados por mí y por su infinito amor demostrado en todos los momentos de mi vida, que con sus consejos han sabido guiarme para culminar mi carrera profesional.

A mis hermanos por su apoyo imprescindible que siempre me han animado e inspirado en dar un paso adelante y a no retroceder jamás.

V

AGRADECIMIENTO

Quiero agradecer primeramente a Dios por permitirme culminar una meta más para mi vida y darme la oportunidad de continuar este camino.

A mis Padres por su apoyo incondicional que con su labor diaria me enseñó que la humildad es la virtud que engrandece al ser humano.

A todos mis catedráticos de la UNIANDES por compartir sus conocimientos y participar activamente en el desarrollo de este trabajo.

Por mis amigos y compañeros de aula que de alguna u otra forma fueron partícipes en puesta en marcha la elaboración de este trabajo.

Por esto y mucho más….

VI

ÍNDICE GENERAL

CERTIFICACIÓN DEL ASESOR ... II DECLARACIÓN DE AUTORÍA DE LA TESIS ... ….III

DEDICTORIA………..IV

AGRADECIMIENTO………...………….V ÍNDICE GENERAL ... IV ÍNDICE DE TABLAS……….……...XI ÍNDICE DE FIGURAS……….…...XIV RESUMEN EJECUTIVO………XV EXECUTIVE SUMMARY………XVI INTRODUCCIÓN………XVII

CAPÍTULO I. EL PROBLEMA………..1

1.1. Planteamiento del problema……….1

1.1.1. Formulación del problema ... 2

1.1.2. Delimitación del Problema ... 2

1.1.3. Identificación de la línea de investigación ... 3

1.2. Objetivos ... 3

1.3. Justificación ... 4

CAPÍTULO II. MARCO TEÓRICO

………...……5VII

2.2. Fundamentación teórica ... 6

2.2.1. Contabilidad ... 6

2.2.1.1. Antecedentes ... 6

2.2.1.2. Definición ... 6

2.2.1.3. Objetivo ... 7

2.2.1.4. Proceso Contable ... 7

2.2.1.5. Tipos de contabilidad... 7

2.2.1.6. Los costos y gastos ... 8

2.2.2. Sistemas de costeos ... 10

2.2.2.1. Definición ... 10

2.2.2.2. Costeo por procesos. ... 10

2.2.2.3. Costeo por órdenes de producción. ... 11

2.2.3. Administración de Operaciones ... 13

2.2.3.1. Importancia de la administración de operaciones... 14

2.2.3.2. Estrategia de operaciones ... 14

2.2.3.3. Ventaja competitiva………...….….15

2.2.3.4. Procesos productivos ... 15

2.2.3.5. Sistema de Producción Just in Time ... 18

2.2.3.5.1. La filosofía del justo a tiempo ... 19

VIII

2.2.3.5.3. Objetivos del Just in Time. ... 20

2.2.3.5.4. Diagrama de flujos de procesos ... 24

2.2.3.6.5. Sistema Kanban ... 26

2.2.3.6.6. Estanterías ... 28

2.2.3.6.7. Sistema pull o de arrastre... 29

2.2.3.6.8. Calidad total ... 30

2.3. Idea a defender... 32

CAPÍTULO III. MARCO METODOLÓGICO

………...333.1. Modalidades de la investigación... 33

3.2. Tipos de investigación ... 33

3.3. Población y Muestra ... 34

3.4. Métodos, técnicas e instrumentos ... 35

3.4.1. Métodos de investigación ... 35

3.4.2. Técnicas de investigación ... 36

3.4.3. Instrumentos de investigación ... 36

3.5. Interpretación de resultados ... 36

3.6. Conclusiones teórico-metodológicas de la investigación de campo. ... 39

CAPÍTULO IV. MARCO PROPOSITIVO

... 414.1. TÍTULO ... 41

IX

4.3. ESQUEMA DE LA PROPUESTA ... 41

4.4. DESARROLLO DE LA PROPUESTA ... 42

4.4.1. PLAN DE ACTIVIDADES ... 42

4.4.2. DIAGNÓSTICO ... 44

4.4.2.1. Logotipo de la empresa ... 44

4.4.2.2. Objetivos ... 44

4.4.2.3. Antecedentes y situación actual de la industria. ... 44

4.4.2.4. Artículos ... 45

4.4.2.5. Proveedores ... 46

4.4.2.6. Clientes ... 46

4.4.2.7. Precios. ... 47

4.4.2.8. Análisis interno ... 47

4.4.2.9. Análisis FODA de la empresa “Alegressa” ... 51

4.4.3. MEJORAMIENTO ADMINISRATIVO ... 54

4.4.3.1. Misión empresarial ... 54

4.4.3.2.Visión empresarial. ... 54

4.4.3.3. Objetivos empresariales ... 54

4.4.3.4. Valores corporativos ... 54

4.4.3.5. Organigrama estructural ... 55

X

4.4.3.7. Diagrama de Proceso Productivo ... 67

4.4.3.8. Políticas generales ... 69

4.4.3.9. Estrategias Generales ... 70

4.4.3.10. Plan de operaciones o procedimientos... 72

4.4.3.11. Formatos a utilizarse en el proceso productivo ... 96

4.4.3.12. Evaluación de la producción... 103

4.4.3.13. Análisis de Impactos ... 107

4.4.3.14. Validación de expertos……….………….……109

CONCLUSIONES……….………112

RECOMENDACIONES……….………...……….…..113

BIBLIOGRAFÍA……….……….114

XI

ÍNDICE DE TABLAS

Tabla 1. Elementos del costo. ... 9

Tabla 2. Tipos de procesos productivos ... 17

Tabla 3. Ejemplos de problemas frente a la solución JIT………...………21

Tabla 4. Tipos de desperdicios. ... 22

Tabla 5. Símbolos para el diagrama de flujo de procesos Norma ISO. ... 25

Tabla 6. Elementos de la gestión de calidad. ... 31

Tabla 7. Normas Internacionales sobre la Gestión de Calidad ... 32

Tabla 8. Plan de actividades ... 42

Tabla 9. Descripción de los productos de la industria. ... 45

Tabla 10. Beneficios de los Artesanos calificados ... 49

Tabla 11. Estrategias en base a la Matriz FODA ... 53

Tabla 12. Manual de funciones ... 56

Tabla 13. Descripción de las actividades del proceso productivo. ... 67

Tabla 14. Diagrama de Procesos ... 68

XII

Tabla 16. Orden de producción de muestras. ... 96

Tabla 17. Requisición de materiales ... 96

Tabla 18. Orden de compra ... 97

Tabla 19. Orden de Faltantes de materiales ... 98

Tabla 20. Orden de Producción ... 99

Tabla 21. Hoja de Costos. ... 100

Tabla 22. Orden de Confección para Maquiladores ... 101

Tabla 23. Tarjeta Kanban ... 101

Tabla 24. Costo de producción por minuto para la determinación de la mano de obra. .... 103

Tabla 25 Muestreo de productos elaborados ... 103

Tabla 26. Determinación de los tres elementos del Costo ... 104

Tabla 27. Identificación de los CIF con servicios de Maquilaje ... 104

Tabla 28. Comparación de costos de Producción ... 105

Tabla 29. Resumen de costos por procesos ... 106

XIII

Tabla 31. Matriz de impactos económicos………...107

Tabla 32. Matriz de impactos sociales………108

Tabla 33. Matriz de impactos políticos………...108

Tabla 34. Matriz de impactos educativos……….109

XIV

ÍNDICE DE FIGURAS

Figura 1. Ciclo de materiales para el envío al proceso productivo... 12

Figura 2. Variables de un sistema de producción. ... 15

Figura 3. Muestra de las respectivas identificaciones Kanban. ... 26

Figura 4. Producción y Distribución Pull……… ... 29

Figura 5. Demostración del plan de actividades ... 41

XV

RESUMEN EJECUTIVO

El presente trabajo de investigación se lo realiza en la industria “Alegressa” de la ciudad de Atuntaqui, el mismo que tiene como objeto la elaboración de un Sistema de producción basado en la teoría Just in time que permita la optimización de los recursos en el proceso productivo con el fin de asegurar la correcta utilización de los mismos y dar alcance a una mayor productividad a través de la eliminación de desperdicios, cuyos resultados pretende lograr la calidad y entrega de productos justo a tiempo, brindando una mejor satisfacción para el cliente.

La inadecuada asignación de sus recursos impide alcanzar mayor productividad así como al aumento de costos para la producción los mismos que no añaden valor a los ojos del cliente. Por esta razón se propone el presente trabajo de investigación el mismo que contiene un análisis del estado actual del proceso productivo de la empresa, diagramas de flujo de sus procesos en base a la calidad, determinación de costos y formatos de control.

XVI

EXECUTIVE SUMMARY

This research work is done in the industry “Alegressa” Atuntaqui city, the same that is aimed at developing a production system based on the theory Just in time to allow the optimization of resources in the process production in order to ensure the correct use of them and reaching out to higher productivity through the elimination of waste, which aims to achieve quality results and delivery of products in time, providing better customer satisfaction.

Inadequate allocation of resources from achieving higher productivity as well as increased production costs for them that do not add value to the customer’s eyes. For this reason, this paper proposes the same research contains an analysis of the current state of the production process of the company; flow diagrams of processes based on quality, costing and control formats.

XVII

INTRODUCCIÓN

El sistema de producción basado en la teoría Just in Time ha despertado un gran interés en el área de producción ya que trata de identificar y eliminar aquellas actuaciones que no añadan valor.

Con la finalidad de contribuir el crecimiento y desarrollo de la industria se ha visto necesario el estudio de estrategias adecuadas de manufactura fundamentadas en esta teoría, logrando mayor eficiencia y brindando productos de calidad para el cliente.

En el presente trabajo se pretende lograr mejoras espectaculares en el proceso industrial que gracias a la obtención de información indispensable y a la disponibilidad de recursos necesarios se ha visto viable la elaboración de este sistema, ya que a través de los principios de la filosofía del just in time se ofrecerá resultados óptimos y eficientes, con la finalidad de que los directivos de la industria se beneficien de este estudio y puedan lograr un alto volumen de producción mediante la eliminación de desperdicios, reducción de variabilidad y mejora de tiempo en la producción, dando como resultados una ventaja competitiva en el mercado. Para la realización de la tesis se fundamenta en cuatro capítulos fundamentales como son:

En el capítulo I se presenta el planteamiento de la investigación, partiendo de la formulación del problema así como sus objetivos, que permitan dar un direccionamiento de lo que se pretende alcanzar con la investigación a través de la limitación en el espacio y tiempo para el desarrollo del sistema de producción.

XVIII

En el capítulo III se identifica la metodología de la investigación a utilizarse para dar seguimiento a este estudio, mediante sus técnicas, métodos e instrumentos de investigación que permitan la recolección de datos reflejados en la situación actual de la empresa para la interpretación de los mismos.

1

CAPÍTULO I. EL PROBLEMA

1.1. Planteamiento del Problema

Según Carlos Alfredo Uquillas (2008), En el Ecuador existen muchas industrias que contribuyen con el progreso de nuestro país, su crecimiento es uno de los pilares fundamentales del desarrollo nacional. Sin embargo, su competitividad ha estado permanentemente expuesta a factores limitantes como: contracción de la economía local durante varios años de crisis; una inadecuada distribución del ingreso que resta capacidad y tamaño al mercado interno, así como la dependencia tecnológica de lenta innovación que afecta a la productividad.

La provincia de Imbabura cuenta con un gran número de industrias textiles, “las mismas que no toman las medidas correctas, hacia una nueva introducción de las nuevas tecnologías, así como de la variedad de productos producidos. El principal motivo, es el acomodamiento de las empresas locales en un sistema de precios elevados, que hace que no se busque una mejora de la competitividad”. Información de la Oficina Económica y Comercial de la Embajada de España en Quito.

De igual forma, la industria “ALEGRESSA” de la cuidad de Atuntaqui se dedica a la producción de prendas de vestir que según la entrevista realizada a la Sra. Diana Propietaria de la misma, la industria presenta ciertas deficiencias en el proceso productivo tales como:

2

Por otra parte; las devoluciones, los costos elevados de venta así como también los reclamos de la producción realizada por los clientes, tales como: la entrega de la mercadería en fechas posteriores y la falta de calidad en la producción provocan insatisfacción al cliente, los mismos que conllevan a una disminución en las ventas ocasionando pérdidas económicas.

Además los costos de producción inadecuados causados por la mala administración y control de los recursos productivos tales como: desperdicios de materia prima, mano de obra, y costos indirectos utilizados en el proceso productivo generan valor y por ende aumenta los costos de producción ocasionando de esta manera una disminución de utilidades puesto que los precios hacia el cliente se encuentran ya establecidos.

Otro factor importante es la falta de control de los recursos utilizados en la producción, convirtiéndose en actividades que no agregan valor a los ojos del cliente consideradas como desperdicios para la producción de la industria.

1.1.1. Formulación del problema

¿Cómo optimizar los recursos en el proceso productivo de la industria textil “ALEGRESSA” de la ciudad de Atuntaqui?

1.1.2. Delimitación del Problema

Objeto de estudio.- Procesos contables

Campo de acción.- Sistema de producción

Lugar.- Industria textil “ALEGRESSA” de la ciudad de Atuntaqui.

3 1.1.3. Identificación de la línea de investigación

Administración Operativa

1.2. Objetivos

1.2.1. Objetivo General

Elaborar un sistema de producción basado en la teoría Just in Time para la optimización de recursos en el proceso productivo de la industria textil “ALEGRESSA” ubicada en la ciudad de Atuntaqui.

1.2.2. Objetivos específicos

Sustentar teóricamente el sistema de producción, la teoría Just in Time y optimización de recursos en el proceso productivo.

Diagnosticar la situación actual sobre el manejo de los recursos en el proceso productivo y determinación de costos en la industria.

Identificar las diferentes categorías de desperdicios en la organización.

4 1.3. Justificación

La elaboración de este trabajo se fundamenta en la mejora continua del uso y manejo de los recursos utilizados en el proceso productivo con la finalidad de obtener resultados óptimos a través de la eficiencia y eficacia de las operaciones de la industria y el análisis fundamentado para orientar a los directores en aspectos estratégicos y visionarios.

El desperdicio es uno de los elementos que afecta seriamente la producción y las utilidades de la empresa, el mismo que impide lograr el desarrollo de una actividad. Confusamente el término Justo a tiempo se asocia únicamente con el tiempo pero en forma práctica nos invita a la reducción de todo lo que es desperdicio, y éste no está ligado exclusivamente al tiempo.

5

CAPÍTULO II. MARCO TEÓRICO

2.1. Antecedentes investigativos.

A través de investigaciones realizadas a los diferentes estudios presentados por diferentes autores, se fundamenta que existen tesis, proyectos u otras investigaciones basadas en diferentes tipos de sistemas de producción que conllevan un estudio limitado de los procesos productivos como son: sistemas de calidad en el producto, sistemas Lean de producción, sistemas de producción modular, sistemas de mejoramiento continuo entre otros; los mismos que se encuentran orientados a diferentes productos con distintos tipos de procesos. Estos tipos de sistemas forman parte dentro del grupo de la administración de operaciones pero no concientizan la totalidad de un estudio de mejora continua de dichos procesos basados en la calidad y la optimización de los recursos productivos en base a tiempos por procesos que permitan determinar el costo real de producción como es el caso del sistema de producción basado en la teoría Just in time; el cual, tiene como objeto la reducción de costos a través de la eliminación de actividades innecesarias y desperdicios, aumento de la productividad y entrega del producto justo a tiempo con calidad y satisfacción al cliente.

6 2.2. Fundamentación teórica

2.2.1. Contabilidad

2.2.1.1. Antecedentes

Considerando a (Sinierra, 2007) diferentes testimonios históricos permiten aseverar que la contabilidad es una práctica antigua donde en las tumbas de los faraones egipcios se encontraban evidencias sobre el costo de mano de obra que participó en la construcción de las pirámides; los incas han legado muestras de elementos contables con altos significados económicos. Los italianos emplearon por primera vez en el siglo XVII el principio de la partida doble. En 1494 el monje Franciscano Luca Pacciolo publica un libro de aritmética dedica un capítulo para exponer la teoría de libros basado en la partida doble.

La base de la actividad económica dio inicios con el trueque en la antigüedad, que a través del tiempo apareció el dinero, el mismo que permitió realizar las operaciones mercantiles y la expansión del comercio. Tomando como referencia la parte contable, nace como un instrumento primordial para la resolución de problemas cuyo objetivo era mantener un registro de la información financiera y así brindar información necesaria para la buena toma de decisiones.

2.2.1.2. Definición

7

La contabilidad es el arte que se encarga de analizar, clasificar y registrar la información económica y financiera que permita a los directivos la correcta toma de decisiones empresariales, así como la mantención ordenada de la información financiera.

2.2.1.3. Objetivo

La contabilidad hoy en día se ha convertido en una herramienta indispensable para las organizaciones puesto que contribuye al desenvolvimiento eficiente en la sociedad. Según (Sinierra & Polanco, 2007) la contabilidad tiene como objeto producir periódicamente y sistemáticamente información expresada en términos monetarios, la misma que debe presentarse en forma resumida para su análisis e interpretación por parte de los usuarios interesados.

2.2.1.4. Proceso Contable

Según (Elizondo, 2006)el proceso contable es un conjunto de fases continuas vinculadas, a través de las cuales se verifica la información financiera para la toma de decisiones. También se considera como un ciclo que a través de él se registran las transacciones para brindar resultados óptimos que contribuyan a la toma de decisiones a los funcionarios.

2.2.1.5. Tipos de contabilidad

Considerando a (Sarmiento, 2006)la contabilidad puede clasificarse en:

a) Comercial o general (de compra y venta de bienes) b) Industrial o de costos (de transformación de otros bienes) c) Bancaria (De servicios bancarios)

8

f) Gubernamental (De las instituciones del gobierno) g) Social (del país)

2.2.1.5.1. Contabilidad de costos

Definición.- El autor (Ricón & Villarreal, 2010) define a la contabilidad de costos como una disciplina que recopila, ordena, custodia, resume, reporta y analiza la información de las inversiones realizadas en la empresa para el desarrollo de su actividad, y se complementa con los autores (Huicochea & Huicochea, 2010) sus objetivos son informar analíticamente del comportamiento de la función de producción, así como de su actividad específica y su actividad económica en general.

La contabilidad de costos en sí, permite registrar, analizar, interpretar e informar las inversiones que comprenden en la actividad específica y general de la empresa con la finalidad de brindar resultados para la planeación, control y una buena toma de decisiones.

2.2.1.6. Los costos y gastos

2.2.1.6.1. Diferencia entre costo y gasto

Según (Pabón, 2010), un costo debe ser considerado el valor por concepto de materiales, mano de obra, carga fabril y en general todo aquel “sacrificio de valores”, o desembolsos cuya realización sea necesaria e indispensable para el desarrollo del proceso productivo o la prestación de un servicio.

9 2.2.1.6.2. Elementos del costo.

Según (Zapata, 2007, pág. 9) menciona que para fabricar cualquier bien o prestar un servicio será necesario adquirir y poner a disposición del proceso productivo tres elementos consustanciales y vinculados entre sí.

Tabla 1. Elementos del costo.

1 Materia prima Directa.

“Este comprende los materiales físicos que componen el producto o aquellos que incluso sin estar en el producto se necesitan para realizar el producto terminado.” (Torres, 2010).

2 Mano de obra directa.

Se denomina a la fuerza creativa de un hombre, de carácter físico o intelectual, requerida para transformar con la ayuda de máquinas, equipos o tecnologías los materiales en productos terminados.

3 Otros insumos

Constituyen aquellos ingredientes materiales o inmateriales complementarios que son indispensables para generar un bien o un servicio, conforme fue concebido originalmente.

Fuente: Elaboración propia considerando la opinión de (Zapata, 2007)

Los elementos del costo como son: materia prima, mano de obra y otros insumos, constituyen la información necesaria para la medición del ingreso y la fijación del precio de un producto.

10 2.2.2. Sistemas de costeos

2.2.2.1. Definición

“Un sistema de costos es un sistema de información que establece el procedimiento administrativo y contable para identificar los datos que permitan determinar el costo de actividades, procesos, productos y servicios”. (Cuervo & Osorio, 2007, pág. 17)

El tipo de sistema de costeo usado para determinar los costos unitarios depende en alto grado de la naturaleza del proceso productivo involucrado. En general se manejan dos sistemas de costeo como respuesta a las variaciones del proceso que se efectúa: Costeo por procesos y Costeo por órdenes de trabajo.

2.2.2.2. Costeo por procesos.

Definición: “Es un sistema de acumulación de costos por producto con respecto a un

departamento, centro de costes o proceso. Se usa cuando los productos terminados forman parte de un proceso continuo” (Medina, 2005, pág. 196).

En un sistema de costeo por procesos como menciona (Horngren, 2007) afirma que los costos unitarios de un producto o servicio se obtienes asignando los costos totales de mucha unidades idénticas o similares.

11 2.2.2.3. Costeo por órdenes de producción.

Según (Jiménez & Espinoza, 2006), Consiste en reunir, en forma separada de los elementos del costo: materia prima, mano de obra e indirectos de fábrica dentro de cada trabajo en proceso en una fábrica, agrupándolos en una hoja llamada orden de trabajo; además, “El costeo por órdenes de trabajo se usan en aquellas situaciones de producción en las que muchos productos, diferentes trabajos u órdenes de producción se efectúan en cada periodo” (CUEVAS, 2010, pág. 169).

Lo que significa que a través de este sistema se logra precisar el costo de las diferentes órdenes de trabajo, lotes o clases de producción que se elaboran en diferentes periodos con el fin de obtener una comparación con el precio de venta.

2.2.2.3.1. Hoja de costos

Según (Rincón, 2009), La hoja de costos es el documento control de inventarios de producto en proceso, debe tener como mínimo la información del número de orden de producción y unidades a producir y los valores correspondientes a los tres elementos del costo. Además; según (Zapata, 2007), La hoja de costos será abierta tan pronto se expida la orden de producción, debe estar actualizada conforme se utilicen y apliquen a los elementos del costo.

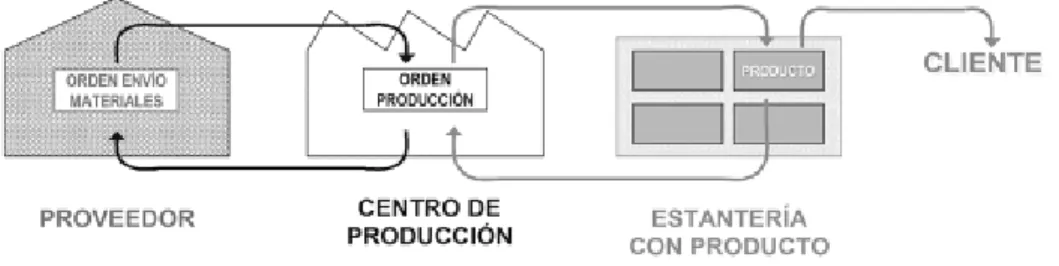

12 2.2.2.3.2. Ciclo de los materiales.

Figura 1. Ciclo de materiales para el envío al proceso productivo

Fuente: Elaboración propia con referencia a (Zapata, 2007).

Para el proceso productivo es importante contar con un ciclo de materiales que permita controlar el área productiva así como el requerimiento de insumos para la producción que a su vez son adquiridos a sus proveedores. Es de vital importancia hacer la verificación de los materiales mediante la utilización de documentos que garanticen la viabilidad de los insumos. Tan pronto se

Cotización y selección del proveedor

Emisión de la orden de

compra

Recepción y modificación del

pedido

Acondicionamien to y despacho

Devoluciones internas y

externas Detección de

necesidades

Dar inicio al proceso de compras de materiales según ordenes de trabajos expedidos y el plan de adquisiciones que debe prepararse periódicamente.

Buscar mejores alternativas del mercado; los mejores productos, precios y bajo condiciones de pago que satisfagan las expectativas de la empresa.

Se asegura que la cantidad, tipo de bien condiciones de pago y otros requisitos queden perfectamente entendidos por los proveedores.

Proceso en el cual consiste en recibir a satisfacción los bienes comprados a través de la nota de entrega por parte de los proveedores.

Tan pronto se reciban los materiales se debe acomodar en lugares apropiados y bajo condiciones técnicas de seguridad y conservación. Se lo realiza mediante la emisión de una nota de despacho.

13

haya concertado el trabajo con un cliente, se debe emitir la orden de producción o trabajo desde la unidad de ventas o de producción, según se haya establecido en las competencias.

2.2.2.3.3. Justo a Tiempo

Según (Ochoa, 2009) Sistemas como el Justo a Tiempo (Just in time), ayudan a minimizar los saldos en inventarios al elevar al máximo su rotación. Para las empresas cuya producción es la materia prima de otras, tienen una demanda derivada, se han desarrollado sistemas que permiten una administración eficiente de inventarios, pues si conocen su demanda, la planeación o el cálculo de los requerimientos de los materiales o productos en proceso es relativamente fácil de establecer.

2.2.3. Administración de operaciones

Definición: “Es el conjunto de actividades que crean valor en forma de bienes y servicios al transformar los insumos en productos terminados” (Heizer & Render, 2009, pág. 4).

El autor (Arnoletto, 2007) menciona a la administración de operaciones como el diseño, la operación y el mejoramiento de los sistemas de producción y constituye un área funcional para la empresa con responsabilidades y funciones gerenciales.

14

2.2.3.1. Importancia de la administración de operaciones.

Según (Heizer & Render, 2009), La administración de Operaciones se preocupa de saber cómo funciona la actividad de Administración operativa, puesto que todas las organizaciones comercializan, financian y producen bienes y servicios.

La administración de Operaciones brinda oportunidades de desarrollo en las actividades operativas mediante el aumento de la productividad, considerando satisfacer las necesidades del cliente. Cuyos resultados están orientados a maximizar la rentabilidad y mejora en el servicio o producto.

2.2.3.2. Estrategia de operaciones

Definición: “Es un conjunto de medidas orientadas a utilizar los recursos productivos de la firma

para lograr ventaja competitiva. Tradicionalmente la estrategia de operaciones se plantea objetivos en términos de coste, calidad flexibilidad y servicio” (Sastre, 2009, pág. 98).

La estrategia de operaciones dice (Chase, 2009), que se refiere a la elaboración de políticas y planes para la utilización de los recursos de la empresa en apoyo de la competitividad de la firma a largo plazo.

15 2.2.3.3. Ventaja competitiva

Definición: “Una ventaja competitiva es un conjunto de características únicas de una compañía y

sus productos percibidos por el mercado meta como dignos de atención y superiores a los de la competencia” (Lamb, 2006, pág. 43).

Considerando a (Hitt, 2006) menciona que la ventaja competitiva es la capacidad que tiene la empresa para ganar en una situación competitiva, de manera constante y a lo largo plazo.

Una fuerte ventaja competitiva produce más altos niveles de beneficios; es algo especial que una empresa hace o posee que le da cierta diferencia a su favor ante los competidores, en donde los clientes pagan un adicional en el precio con tal de recibir la calidad y el servicio que están implícitos detrás de las marcas que tienen con ventaja competitiva.

2.2.3.4. Procesos productivos

Definición: “Es un conjunto de actividades mediante las cuales uno o varios factores productivos

se transforman en productos” (Fernández, 2009, pág. 9).

Todo proceso productivo conlleva de una secuencia de actividades requeridas para elaborar un bien o un servicio; cuando se refiere a un producto, hace que la materia prima pase por un proceso de transformación y concluya con un producto final o terminado.

16

Para que exista un sistema de producción tiene que existir una entrada y salida. En una empresa manufacturera, las entradas de materia prima, insumos, información o servicios pasan por un proceso de transformación hasta lograr un producto final, el mismo que será llevado a la venta o consumo final.

2.2.3.4.1. Tipos de procesos productivos.

Un Proceso se considera “como un conjunto de actividades orientadas a generar valor añadido a sus entradas para conseguir un resultado que satisfaga los requisitos del cliente” (FC, 2007, pág. 56).

Según (Fernández et al., 2006), La elección de sistema productivo más adecuado para cada producto depende de múltiples circunstancias; entre estas: tamaño del mercado, estrategia de la empresa, dinamismo tecnológico del sector, tipo de clientes y etapa del ciclo de vida en que se encuentre el producto.

17

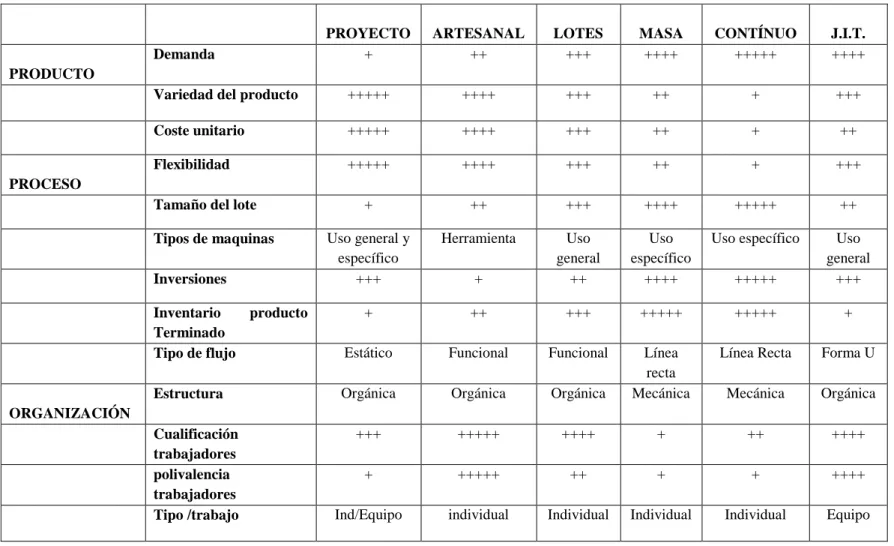

Tabla 2. Tipos de procesos productivos

Fuente: Elaboración propia considerando referencia de (Fernández et al., 2006).

PROYECTO ARTESANAL LOTES MASA CONTÍNUO J.I.T.

PRODUCTO

Demanda + ++ +++ ++++ +++++ ++++

Variedad del producto +++++ ++++ +++ ++ + +++

Coste unitario +++++ ++++ +++ ++ + ++

PROCESO

Flexibilidad +++++ ++++ +++ ++ + +++

Tamaño del lote + ++ +++ ++++ +++++ ++

Tipos de maquinas Uso general y específico

Herramienta Uso general

Uso específico

Uso específico Uso general

Inversiones +++ + ++ ++++ +++++ +++

Inventario producto Terminado

+ ++ +++ +++++ +++++ +

Tipo de flujo Estático Funcional Funcional Línea recta

Línea Recta Forma U

ORGANIZACIÓN

Estructura Orgánica Orgánica Orgánica Mecánica Mecánica Orgánica

Cualificación trabajadores

+++ +++++ ++++ + ++ ++++

polivalencia trabajadores

+ +++++ ++ + + ++++

18

Estos siete tipos de procesos productivos presentan ciertas características que les hacen diferenciar el uno con el otro, ya sea por su estructura, tipo de flujo, coste, entre otros que hace referencia al producto, proceso y a la organización de las entidades.

Así mismo el proceso productivo del Just in time corresponde con un flujo de producto secuencial en forma U. Así pues, cuenta con máquinas de uso general y trabajadores polivalentes y cualificados. Este proceso permite fabricar de forma eficiente y con una elevada calidad con niveles reducidos de existencias. Los costes fijos son bajos, los variables altos y el coste unitario es bajo. La estructura es orgánica y el liderazgo es motivador.

2.2.3.5. SISTEMA DE PRODUCCIÓN JUST IN TIME

Definición: “Es un conjunto integrado de actividades diseñadas para lograr un alto volumen de

producción, utilizando inventarios mínimos de materia prima, trabajo en proceso y productos terminados,” (Aquilano et al., 2005)

Según(Narasimhan et al., 1996) el objetivo del just in time es eliminar los desechos o el dispendio en el sistema de producción. Todo aquello que no agregue valor al producto en el sistema es desperdicios.

19

Es preciso señalar que la teoría del Just in Time trata de producir lo que se necesita en el tiempo oportuno utilizando una cantidad mínima necesaria, a través de la eliminación de desperdicios, los mismos que son considerados como actividades que no generan valor a los ojos del cliente.

2.2.3.5.1. La filosofía del justo a tiempo

El JIT busca eliminar el desperdicio en las actividades de producción, así como también mejorar la capacidad de una empresa para responder económicamente al cambio.

De acuerdo al análisis de la producción del autor (Nahmías, 2007) el JIT surgió a través del sistema Kanban creado por Toyota. Kanban es un palabra japonesa que significa tarjeta o boleto que enumera las características clave de los materiales al cual esta anexada. Kanban ayuda a controlar el flujo de bienes empleando una diversidad de tarjetas.

Esto garantiza el hecho de que la producción en cierto nivel no de inicio a menos que exista demanda en el siguiente, basándose en la teoría de producir lo que se necesita cuando se necesita.

2.2.3.5.2. Beneficios del Just in Time.

Según menciona el autor (Vollmnann et al., 2005)El Just in time presenta ciertos beneficios tales como:

Reducciones en el tiempo de manufactura, inventarios y espacio

Los materiales se mueven distancias más cortas

Menor movimiento de materiales dentro/fuera del almacén

Transacciones reducidas

20

Mayor responsabilidad a las demandas del mercado

Trabajadores más satisfechos/unidos

Mejor trabajo en equipo

Reducción en costos de mano de obra

Mejoras en la calidad

Un sistema JIT (just in time) permite sacar siempre la mínima cantidad necesaria de materia prima al centro de trabajo en cada momento, mejorando el estado de conservación y el tratamiento de materias primas y producto acabado mediante la eliminación de desperdicios y aumento de la calidad con el fin de alcanzar una ventaja competitiva.

2.2.3.5.3. Objetivos del Just in Time.

La finalidad de la teoría del Just in Time es mejorar la capacidad de una empresa para responder económicamente al cambio. Razón por la cual el autor (Fernández R. , 2010)menciona que esta teoría se fundamenta en cuatro objetivos primordiales: Atacar problemas fundamentales, eliminar desperdicios, buscar la simplicidad y diseñar sistemas para identificar problemas.

Atacar problemas fundamentales.

21

empresa produzca la cantidad necesaria con cero nivel de inventarios que permita identificar oportunamente los problemas por los cuáles la empresa está presentando.

Tabla 3. Ejemplos de problemas frente a la solución JIT.

Fuente: Elaboración propia cosiderando referencia de(Fernández R. , 2010)

Eliminación de desperdicios

Desperdicios: Según Fujio Cho, presidente de la Toyota define así al término desperdicio: “Todo

aquello que exceda el mínimo de equipo, materiales, partes y trabajadores (tiempo de trabajo) que sean absolutamente esenciales para la producción”.

El enfoque del Justin Time es eliminar todo lo que no posee valor frente a los ojos del cliente es decir los desperdicios; los mismos que a la vez se convierten en un costo directo y no en un valor (no paga el cliente).

La eliminación de desperdicios presenta resultados inmediatos en la reducción del costo, aumento de la productividad, organización del área de trabajo, entre otros.

PROBLEMA (Rocas) SOLUCIÓN

TRADICIONAL

SOLUCIÓN JIT

Maquina poco fiable Stock de seguridad grande Mejorar la fiabilidad Zonas con cuello de botellas Programación mejor y

mas compleja

Aumentar la capacidad

Tamaños de lotes grandes Almacenar Reducir el tiempo de

preparación Plazos de fabricación largos Acelerar algunos pedidos

en base a prioridades

Reducir colas mediante un sistema de arrastre

22

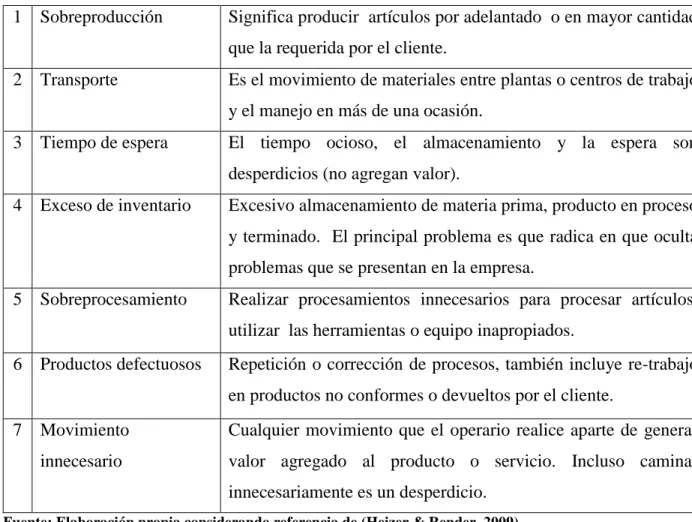

Taiichi Ohno, destacado por su trabajo en el sistema de producción Toyota identificó 7 tipos de

desperdicios: Sobreproducción, filas, Transporte, Inventario, Movimiento, Sobreprocesamiento y productos defectuosos, los mismos que se detalla a continuación:

Tabla 4. Tipos de desperdicios.

1 Sobreproducción Significa producir artículos por adelantado o en mayor cantidad que la requerida por el cliente.

2 Transporte Es el movimiento de materiales entre plantas o centros de trabajo y el manejo en más de una ocasión.

3 Tiempo de espera El tiempo ocioso, el almacenamiento y la espera son desperdicios (no agregan valor).

4 Exceso de inventario Excesivo almacenamiento de materia prima, producto en proceso y terminado. El principal problema es que radica en que oculta problemas que se presentan en la empresa.

5 Sobreprocesamiento Realizar procesamientos innecesarios para procesar artículos, utilizar las herramientas o equipo inapropiados.

6 Productos defectuosos Repetición o corrección de procesos, también incluye re-trabajo en productos no conformes o devueltos por el cliente.

7 Movimiento innecesario

Cualquier movimiento que el operario realice aparte de generar valor agregado al producto o servicio. Incluso caminar innecesariamente es un desperdicio.

Fuente: Elaboración propia considerando referencia de (Heizer & Render, 2009).

23

Buscar simplicidad

El tercer objetivo de la filosofía JIT es buscar soluciones simples que conlleven una gestión más eficaz. El autor (Gonsález, 2005) menciona que el sistema JIT propone agrupar los productos por familias y líneas de fabricación directas a través del sistema Kanban.

La simplicidad se basa también en el enfoque japonés de agrupar los productos en familia para luego asignar a pequeñas células de fabricación con las máquinas procesadoras adecuadas.

El primer tramo del camino hacia la simplicidad cubre dos zonas:

a) Flujo de material

b) Control de estas líneas de flujo.

Según (Anaya, 2011), el flujo de material va desde el punto de origen al punto de destino en donde da lugar a una serie de operaciones. Un enfoque simple respecto al flujo de material es eliminar las rutas complejas y buscar líneas de flujo más directas, si es posible unidireccionales.

Hay varias formas de conseguir un flujo simple de material; agrupando los productos en familias, utilizando las ideas que hay detrás de la tecnología de grupos y reorganizando los procesos de modo que cada familia de productos se fabrique en una línea de flujo.

El control en La simplicidad del JIT también se aplica al manejo de estas líneas de flujo. Un ejemplo es el sistema Kanban, en el que se arrastra el trabajo.

Diseñar sistemas para identificar problemas.

24

Con el JIT, cualquier sistema que identifique los problemas se consideran beneficiosos y cualquier sistema que los enmascare, perjudicial. Los sistemas diseñados con la aplicación del JIT deben pensarse de manera que accionen algún tipo de aviso cuando surja un tiempo. Entre estos sistemas que identifiquen problemas esta la tarjeta Kanban.

2.2.3.5.4. Diagrama de flujos de procesos

Definición: “Un diagrama es una representación gráfica de un hecho, actividad, situación, movimiento o una relación cualquiera, generalmente mediante símbolos convencionales. A su vez flujo significa movimiento” (Vera & Jiménez, 2008, pág. 12).

“Los diagramas de procesos sirven para recoger un procedimiento en forma resumida, a fin de adquirir un comportamiento superior de mismo y poder mejorarlo” (Valdez, 2010, pág. 212).

Los diagramas de Flujo constituyen una herramienta primordial para la planificación y análisis de forma clara, visible y resumida a cerca de los procesos de manufactura, ensamble, servicio, entre otros.

Los diagramas de flujo del proceso son adecuados para visualizar las etapas consecutivas del proceso y las actividades entre las estaciones de trabajo.

El diagrama de operaciones de proceso permite exponer con claridad el problema, pues si no se plantea correctamente un problema difícilmente podrá ser resuelto.

25

Tabla 5. Símbolos para el diagrama de flujo de procesos Norma ISO.

Operación: Indica las principales fases del proceso, método o procedimiento.

Transporte: cualquier movimiento del producto o cualquiera de sus partes

entre distintos sitios del proceso de producción.

Demora: almacenamiento temporal antes o después de una operación de producción.

Entrada de bienes: Indican productos o materiales que ingresas al proceso.

Inspección: representa el hecho de verificar la naturaleza, cantidad y calidad de

los insumos y productos.

Operación e inspección: Indica la verificación o supervisión durante las fases

del proceso, método o procedimiento de sus componentes.

Almacenamiento: Indica el deposito permanente de un documento o información dentro de un archivo.

Decisión: Indica un punto dentro del flujo en que son posibles varios caminos alternativos.

Conector: Representa la continuidad del diagrama dentro de la misma página,

enlaza dos pasos consecutivos dentro de la misma página.

Conector de página: Representa la continuidad del diagrama en otra hoja o página.

Líneas de flujo: Conecta los símbolos señalados el orden que deben realizar las

distintas operaciones.

Fuente: Elaboración Propia considerando referencia del Ministerio de planificación nacional y política

económica.

2.2.3.6.5. Sistema Kanban.- “Un Kanban es una señal o trozo de papel que contiene toda la

26

Considerando la opinión del Autor (Schroeder, 2005), El Kanban es un método de autorización de la producción y movimiento de materiales en el sistema JIT, cuyo propósito es señalar la necesidad de más partes y asegurar que éstas se produzcan a tiempo para apoyar la fabricación o el ensamble subsecuente.

Por lo tanto, ésta tarjeta Kanban contiene información relevante acerca de los pedidos para la producción, cuyo objetivo es controlar la producción y movimiento de los materiales para producir lo necesario a tiempo.

Esta tarjeta cumple dos funciones: Controla la producción y mejora los procesos, a la vez contiene información que sirve como orden de trabajo, y proporciona información acerca de qué se va a producir, en qué cantidad, mediante qué medios y cómo trasportarlo.

Según Establece un sistema de producción en el cual los productos son jalados por la siguiente estación, los productos no pueden ser empujados por la primera estación. Los productos son jalados al ritmo que se necesitan (sistema llamado PULL).

27

La figura 3 muestra un ejemplo de un contenedor y las tarjetas Kanban para el proceso productivo; se debe tomar en cuenta que cada contenedor debe ir respectivamente con su debida tarjeta Kanban, y el orden de las tarjetas Kanban van ordenadas de acuerdo a su importancia y tiempo de preparación.

Objetivos del Kanban

Minimizar el tiempo de entrega

Identificar y reducir cuellos de botella

Facilitar el flujo constante de materiales

Desarrollo de un Sistema Just In Time

Datos que incluyen en el sistema Kanban

Como se había dicho anteriormente, la tarjeta Kanban se utiliza para solicitar del proceso o suministro anterior, una cantidad de piezas que deben ser repuestas por haber sido ya consumidas. En estas tarjetas figuran los datos que identifican el suministro solicitado (pieza, código, cantidad de lotes, tamaño del lote, centro que lo solicita, centro al que va destinado, entre otros).

A continuación (Chapman, 2006) detalla los puntos relevantes que debe contener una tarjeta Kanban:

Número e identificación del componente.

Ubicación dentro del almacén

28

Centro de trabajo (o proveedor) de origen. Pasos del Kanban

Este sistema por considerarse muy sencillo funciona de la siguiente forma como menciona (Stair, 2006) que a continuación se detalla:

a) El usuario lleva un contenedor de partes o inventarios junto con el Kanban correspondiente a su área de trabajo. Cuando no hay más partes o el contenedor está vacío, el usuario regresara el contenedor vacío junto con su Kanban al área de producción.

b) En el área de producción siempre deben hace un contenedor lleno de partes junto con un Kanban. El usuario separa el Kanban del contenedor lleno de partes y lleva al área para utilizarlas inmediatamente

c) El Kanban separado es regresado al área de producción junto al contenedor vacío. El Kanban es una señal de que se deben producir nuevas piezas o de que deben colocarse nuevas piezas en el contenedor. Cuando se llena el contenedor se sujeta el Kanban al contenedor.

d) Este proceso se repite durante el día laboral típico.

2.2.3.6.6. Estanterías

29

Esto facilitará el control en los inventarios de material así como la verificación de los recursos que se van agotar y la carencia de los mismos para su respectiva adquisición.

2.2.3.6.7. Sistema pull o de arrastre.

El sistema pull conocido también como sistema de arrastre, (LLaneza, 2009) menciona que este sistema “tira” de modo que atraerá a la producción y no la producción la que será empujada hacia el cliente, de forma flexibilizada para que lo consiga sin renunciar a la máxima eficiencia; opera hacia atrás es decir, será la demanda quien oriente hacia la producción.

Para lo cual, es importante planificar la producción solo la que se va a enviar al cliente, y éste reemplaza únicamente al material consumido por el proceso posterior; esto evita ocupar máquinas, equipos y personas en producciones cuya demanda no es inmediata.

Figura 4. Producción y Distribución Pull.

Fuente:(CUATRECASAS, Lean Management, 2010)

30 2.2.3.6.8. Calidad total

Definición: “Calidad total es una estrategia de gestión cuyo objetivo es que la organización satisfaga de una manera equilibrada las necesidades y expectativas de todos sus grupos de interés, es decir, en general, los clientes, empleados, accionistas y la sociedad en general” (Ferrando & Granero, 2005, pág. 16).

La calidad total se basa a la ventaja competitiva a través de la reducción de errores y mejora continua vinculada en la satisfacción permanente del cliente tanto interno como externo de la organización considerando al factor humano como productor de la calidad.

Importancia de la calidad total: Considerando la opinión de (Fernández R. , 2010, pág. 86) la

calidad total requiere de la mejora de los productos, de los procesos, de las máquinas y de todos los aspectos de la organización. Pero ante todo de las personas y del equipo de trabajo que debe cumplir con el objetivo de generar productos o servicios satisfactorios para el cliente.

La mejora de los procesos organizacionales ayuda a la reducción de costos mediante la eliminación de desperdicios lo que significa alcanzar un mayor rendimiento productivo para la organización.

Gestión de la calidad total

31

las empresas dedicadas a la elaboración de bienes o prestación de servicios. Las empresas que aplican la gestión de calidad total hacen hincapié en estos cuatro elementos.

Tabla 6. Elementos de la gestión de calidad.

Apoyo de la alta dirección Orientación al cliente

La calidad es lo primero en la forma de pensar y de actuar en los negocios.

La calidad se debe orientar al cliente, es decir, a la fase del proceso.

Mejora continua Enfoque sistemático

La calidad forma parte de un proceso dinámico de perfeccionamiento que no tiene fin.

La calidad afecta a todos los niveles de la empresa, desde la alta dirección hasta los operarios, y abarca el conjunto de actividades que realiza la empresa. También involucra los clientes y los proveedores.

Fuente: (Fernández et al., 2006, pág. 497)

Fuente: Elaboración propia.

La alta dirección debe asumir el liderazgo, así como formular objetivos y diseñar el proceso así como capacitar y motivar a los trabajadores de la organización. Todas sus partes deben actuar de forma organizada que persigan un fin común para la satisfacción de los clientes externos a través de la mejora continua en todos sus procesos.

Normas Internacionales ISO 9000 (Organización Internacional de estandarización)

32

implantación de un sistema de gestión de calidad basado en procesos, con lo que se busca que la organización articule sus procesos, procedimientos, tareas y el trabajo.

Tabla 7. Normas Internacionales sobre la Gestión de Calidad

ISO 9001 ISO 9002

(Alcalde, 2009) Especifica los requisitos de los sistemas de gestión de la calidad para que la organización demuestre su capacidad para proporcionar productos que cumplan los requisitos que aumente la satisfacción del cliente.

(Alcalde, 2009)Describe las normas de

garantía de calidad específicas para las

empresas que trabajan a partir de un diseño

establecido. Incluyen procedimientos de

revisión, control y técnicas de estadísticas.

ISO 9003 ISO 9004

“Tiene como objeto únicamente asegurar la calidad en la inspección y ensayos finales”.(Baguer & DE Zarraga, 2012, pág. 62)

“Proporciona recomendaciones y una orientación sobre los sistemas de gestión de la calidad, incluyendo los procesos para la mejora continua que contribuyen a la satisfacción de los clientes de una organización y de otras partes interesadas” (Fincowsky, 2007, pág. 522)

Fuente. Elaboración propia.

2.3. Idea a defender

33

CAPÍTULO III. MARCO METODOLÓGICO

3.1. Modalidades de la investigación

Metodología cuali-cuantitativa: A través de esta modalidad permite la recolección de información de la realidad social del uso y manejo de los recursos en el proceso de producción para la interpretación y análisis a través de modelos matemáticos, los mismos que serán susceptibles para la minimización de costos respecto a la optimización y uso racional de los recursos productivos así como el tiempo utilizado por el hombre en los procesos.

3.2. Tipos de investigación

Aplicada: Mediante el desarrollo de estrategias de mejoramiento en las operaciones se logra

la optimización de los recursos productivos de la industria, convirtiéndolos en un arma estratégica para mejorar la capacidad productiva y alcanzar una ventaja competitiva.

De campo: “Es aquella en la que el mismo objeto de estudio sirve como fuente de información para el investigador, el cual recoge directamente los datos de las conductas observadas” (DE LA MORA, 2006, pág. 96), la misma que ayuda a encaminar el presente estudio a través de los diferentes instrumentos y técnicas de investigación. Dicha información o evidencia fue apreciada en la industria para la aplicación y toma de decisiones indispensables en el desarrollo de este estudio.

Bibliográfica: considerando a los autores (MENDEZ & ASTUDILLO, 2008) en donde la

34

información idónea para la elaboración del marco teórico, los mismos que ayudaron a encontrar soluciones en base al problema planteado.

De acción: Mediante esta investigación permite realizar los cambios respectivos que requiere

la industria a través de un sistema de métodos y procedimientos sobre la base del proceso de transformación de insumos en la industria, logrando de esta manera una producción efectiva mediante la reducción de costos así como la mejora de tiempos en la producción.

Descriptiva: Según el autor (BERNAL, 2010) la investigación descriptiva tiene la capacidad

de seleccionar las características fundamentales del objeto del estudio y su descripción detallada de sus partes, categorías o clases de dicho objeto.

La misma que ayuda a definir los elementos, técnicas, requisitos, herramientas y otros subsistemas que conllevó a la aplicación del estudio con el fin de lograr procesos de calidad, productividad, y una mayor participación de mercado.

Explicativa: “Un estudio descriptivo supone una apropiada familiarización con el objeto de

estudio para poder saber qué y cómo se va a medir lo que nos interesa” (DEL CID, 2011, pág. 33). Por esta razón la elaboración del sistema de producción permite que la industria conozca las ventajas para alcanzar un alto nivel de producción mediante la eliminación de actividades que no agreguen valor al cliente.

3.3. Población y Muestra

35

poseen de la información necesaria e indispensable en base al proceso productivo que posee la industria.

3.4. Métodos, técnicas e instrumentos

3.4.1. Métodos de investigación

Analítico-sintético: Según (BERNAL, 2010)estudia los hechos partiendo de la descomposición del objeto de estudio en cada una de sus partes para estudiarla en forma individual (análisis), y luego se integran dichas partes para estudiarlas de manera holística e integral (síntesis).

Este método permite el análisis de las teorías, técnica y procedimientos utilizados en la ejecución de este estudio, así como a la identificación de las diferentes estrategias a utilizarse en los procesos de producción de la industria.

Inductivo-deductivo: “Se utiliza y relaciona con los hechos particulares, siendo deductivo en

un sentido, de lo general a lo particular, e inductivo en sentido contrario de lo particular a lo general”.(MUÑOZ, 1988, pág. 190), el mismo que permite analizar e investigar los procesos productivos en forma particular y de esta manera concluir en una alternativa para la solución de los problemas encontrados.

36

Sistémico: porque permite estructurar la propuesta mediante procesos ordenados según los

lineamientos requeridos, con el fin de lograr una mayor optimización de los recursos utilizados en el proceso de producción.

3.4.2. Técnicas de investigación

La Entrevista: Contribuye a la recopilación de información mediante un diálogo directo con

los funcionarios de la industria para la recolección de datos los mismos que dan realce al

cumplimiento de los objetivos planteados; la misma que es dirigida en especial al jefe de

producción considerado como responsable de esta área, al propietario y bodeguero.

3.4.3. Instrumentos de investigación

Guía de entrevista: ayudó a la elaboración de un sistema de preguntas para la obtención de

la información con el fin de conocer el diagnóstico actual de la industria en base al manejo de

los recursos durante el proceso productivo.

3.5.Interpretación de resultados

Entrevista dirigida a la Sra. Diana Espinoza propietaria de la industria “Alegressa”.

37

Además, la industria ofrece capacitaciones trimestralmente a los empleados que comprende el área de diseño y ventas. Los beneficios hacia el personal administrativo se encuentran amparados bajo la ley del código de trabajo.

Entrevista dirigida al Jefe de producción y bodeguero de la industria “Alegressa”

La industria cumple con un proceso de producción en su movimiento económico; partiendo primeramente en la elaboración de muestras para la respectiva aprobación de los clientes así como la planificación de la producción y entrega, para luego enviar al área de corte, estampado, ensamblaje y por ultimo revisado, etiquetado y empaque.

Cuyas actividades son realizadas sin tomar en cuenta un manual de procedimientos y funciones que ayuden al desarrollo y mejoramiento productivo de la industria así como la falta de una estructura organizacional, la misión y visión empresarial.

La empresa para su desarrollo económico también posee servicios de maquilaje que corresponde a un 50% del total de operarios que se dedican al ensamblaje de prendas, quienes satisfacen la fabricación de las órdenes de producción realizadas por los clientes externos.

El registro del proceso productivo empresarial se lo realiza en forma manual a través de formatos de control que ayudan a la verificación de sus movimientos para dichos procesos productivos entre estos está:

1. Ficha técnica de la muestra: Identifica el modelo, tipo de tela, talla y color de la muestra. 2. Planificación: Resume las fichas técnicas que se van a producir durante el mes siguiente y

38

3. Tarjeta de producción: Identifica cantidades a producirse de cada modelo, talla, color, entre otros así como los respectivos tiempos de cada proceso.

4. Tarjeta de estampado: Muestra las características de estampado y los tiempos de demora del proceso.

Estas tarjetas de producción y estampado ayudan al cálculo para el pago de sueldos a los trabajadores del área de producción que corresponde a: Cortador, Diseñador, Estampador, Operarios de confección-maquiladores y Revisadores.

Es importante recalcar que la industria posee un registro histórico de la producción elaborada, para cubrir ciertas necesidades en caso de producirlas a futuro, además la empresa para su control preventivo y correctivo en la maquinaria contrata servicios de un operador especialista asistiendo 8 horas a la semana, el mismo que se encuentra responsable del buen funcionamiento de las mismas.

Con relación a la adquisición de materia prima, se lo realiza en forma mensual considerando la planificación de la producción mensual a elaborarse.

Entrevista dirigida al auxiliar de contabilidad de la industria.

La empresa ha sufrido de sanciones y multas con la administración tributaria por el incumplimiento de sus obligaciones tributarias ante el SRI, esto es causa del desconocimiento del área contable.

39

considerando los tres elementos de costo de manufactura como una forma más confiable para su determinación. En lo referente a materia prima, existe un porcentaje mínimo inevitable de desperdicio, el mismo que es vendido a través del peso en kilogramos; con relación al costo de mano de obra, se considera el tiempo de cada proceso multiplicado por $0.03 ctvs. (Costo del minuto) tanto para los operarios de producción de planta así como para el pago respectivo para los maquiladores, dichos tiempos se encuentran ya establecidos y los empleados correspondientes al área productiva trabajan en base a tiempos y avances; por último el cálculo de los costos indirectos de fabricación que contribuyen en forma indirecta a la elaboración de las prendas de vestir. A través del cálculo del costo de producción permite obtener el precio de venta que comúnmente se suele aplicar un 30% adicional al costo para su respectiva utilidad empresarial.

El promedio mensual de sueldos hacia los trabajadores correspondientes al área productiva es de $480 a $500 dólares americanos, manifestando la propietaria como personal calificado y eficiente por sus avances y rendimientos.

3.6. Conclusiones teórico-metodológicas de la investigación de campo.

40

El registro del proceso de producción se realiza a través de formatos de control, pero lamentablemente carecen de la información necesaria que identifique los parámetros primordiales para la evaluación, desarrollo y crecimiento de las actividades productivas que provoca insatisfacción por parte de los funcionarios de la empresa.

La inexistencia de un organigrama estructural, la misión y visión empresarial impide conocer el nivel de jerarquía en sus áreas y funciones laborales así como el desconocimiento de lineamientos plasmados a futuro con relación a su producto orientado hacia el cliente.

El proceso productivo que cumple la empresa no posee de una orientación especifica de sus actividades y funciones por parte de sus empleados, esto es resultado de la falta de un manual de procedimientos que identifique los lineamientos a seguir en cada uno de sus procesos en forma eficiente; y se complementa con la falta de un manual de funciones que permita dar a conocer sus deberes y responsabilidades que se rigen bajo un perfil profesional en cada uno de sus puestos de las diferentes áreas que componen la entidad.

41

CAPÍTULO IV. MARCO PROPOSITIVO

4.1. TÍTULO

Sistema de producción basado en la teoría just in time para la empresa textil “Alegressa” de la ciudad de Atuntaqui.

4.2. OBJETIVOS DE LA PROPUESTA

Estructurar los procesos productivos basadas en la teoría Just in Time, que permita la determinación del costo de manufactura de la industria “ALEGRESSA” así como la optimización de sus recursos.

4.3.ESQUEMA DE LA PROPUESTA

Figura 5. Demostración del plan de actividades

Fuente: Elaboración propia

MEJORAMIENTO ADMINISTRATIVO PLAN DE ACTIVIDADES

DIAGNÓSTICO ACTUAL ANALISIS INTERNO Procesos Administrativo s Procesos financieros Aspectos contables

42 4.4. DESARROLLO DE LA PROPUESTA

4.4.1. PLAN DE ACTIVIDADES

Tabla 8. Plan de actividades

ETAPA ALCANCE OBJETIVO RESULTADOS TIEMPO RECURSOS

ETAPA 1

PLANIFICACIÓN

Pronosticar las actividades a realizarse con el fin de poseer un conocimiento y una visión de los

procesos a

realizarse.

Elaborar planes de

acción que

permitan dar cumplimiento a los objetivos

planteados para este estudio.

Tener una visión clara y estructurada para el desarrollo eficiente de los procesos productivos de la industria.

1ra. semana del mes de febrero.

Investigación bibliográfica, computadora, materiales, tiempo. ETAPA 2: DIAGNÓSTICO DE

LA SITUACIÓN

ACTUAL

Identificar los factores y las problemáticas internas de la producción para demostrar la actualidad

empresarial

Realizar la matriz DAFO que brinde una visión global e integral de la producción actual de la industria.

Lograr una visión optima de las falencias productivas para la búsqueda de

planes de

mejoramiento en la producción.

Complemento del mes de Febrero

Guías de