UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

TESIS DE GRADO PREVIO LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN

CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA.

TÍTULO:

SISTEMA DE CONTROL DE INVENTARIOS PARA EL COMERCIAL “PASQUEL” DE LA CIUDAD DE IBARRA.

AUTORA: Yomaira Lorena Manosalvas Verdezoto ASESORA: Dra. Germania Arciniegas, Msc.

Ibarra – Ecuador

II

CERTIFICADO DEL ASESOR

En calidad de asesora del presente trabajo de investigación, certifico que la tesis cuyo título es: SISTEMA DE CONTROL DE INVENTARIOS PARA EL COMERCIAL “PASQUEL” DE LA CIUDAD DE IBARRA fue elaborado por la Señorita Yomaira Lorena Manosalvas Verdezoto y cumple con requisitos metodológicos y científicos que la Universidad “UNIANDES” exige, por lo tanto autorizo la presentación para los trámites pertinentes.

Atentamente

Dra. Germania Arciniegas, Msc.

III

DECLARACIÓN DE AUTORÍA DE LA TESIS

Ante las autoridades de la Universidad Regional Autónoma de los Andes “UNIANDES”; declaro que, el contenido de la tesis cuyo título es: SISTEMA DE CONTROL DE INVENTARIOS PARA EL COMERCIAL “PASQUEL” DE LA CIUDAD DE

IBARRA, presentada como requisito de graduación, para obtener el Título de Ingeniera en Contabilidad Superior, Auditoría y Finanzas CPA, es original, de mi autoría y de mi total responsabilidad.

Atentamente

Yomaira Lorena Manosalvas Verdezoto

IV

DEDICATORIA

Esta tesis se la dedico a mi Dios quién supo guiarme por el buen camino, darme fuerzas para seguir adelante y no desmayar en los problemas que se presentaban, enseñándome a encarar las adversidades sin perder nunca la dignidad ni desfallecer en el intento.

A mi familia quienes por ellos soy lo que soy.

Para mis padres por su apoyo, consejos, comprensión, amor, ayuda en los momentos difíciles, y por ayudarme con los recursos necesarios para estudiar. Me han dado todo lo que soy como persona, mis valores, mis principios, mi carácter, mi empeño, mi perseverancia, mi coraje para conseguir mis objetivos.

A mis hermanos por estar siempre presentes, acompañándome y motivándome a culminar mi carrera.

A mi asesora de tesis, Dra. Germania Arciniegas, Msc. por su esfuerzo y dedicación, quien con sus conocimientos, su experiencia, su paciencia y su motivación ha logrado en mí que pueda terminar mis estudios con éxito.

A ustedes dedico este logro.

V

AGRADECIMIENTO

Definitivamente a Dios, mi Señor, mi Guía; sabes lo esencial que has sido para alcanzar este logro, gracias por darme esta alegría tan inmensa y sé que de tu mano podre alcanzar otras metas, que sean para bien personal, de mi familia y de la sociedad.

A mis padres y familia quienes a lo largo de toda mi vida han apoyado y motivado mi formación académica, creyeron en mí en todo momento.

A todos mis amigos pasados y presentes; pasados por ayudarme a crecer y madurar como persona y presentes por estar siempre conmigo apoyándome en todo las circunstancias posibles, también son parte de esta alegría.

A mis profesores a quienes les debo gran parte de mis conocimientos, gracias a su paciencia y enseñanza y finalmente un eterno agradecimiento a esta prestigiosa universidad la cual abre sus puertas a jóvenes , preparándonos para un futuro competitivo y formándonos como personas de bien.

VI

ÍNDICE GENERAL

CERTIFICADO DEL ASESOR ... II

DECLARACIÓN DE AUTORÍA DE LA TESIS ... III

DEDICATORIA ... IV

AGRADECIMIENTO ... V

ÍNDICE GENERAL ... VI

ÍNDICE DE FIGURAS, FORMATOS Y TABLAS ... X

RESUMEN EJECUTIVO ... XII

EXECUTIVE SUMMARY ... XIV

INTRODUCCIÓN ... XVI

CAPÍTULO I ... 1

EL PROBLEMA ... 1

1.1 PLANTEAMIENTO DEL PROBLEMA ... 1

1.1.1. Formulación del problema ... 2

1.1.2. Delimitación del problema ... 3

1.1.3. Identificación de la línea de investigación ... 3

1.2. OBJETIVOS ... 3

1.2.1. Objetivo General... 3

1.2.2. Objetivos Específicos ... 3

1.3. JUSTIFICACIÓN ... 4

CAPÍTULO II ... 6

MARCO TEÓRICO ... 6

2.1. ANTECEDENTES INVESTIGATIVOS... 6

2.2. FUNDAMENTACIÓN TEÓRICA ... 8

2.2.1. Control ... 8

2.2.2. Importancia del Control ... 8

2.2.3. Tipos de control ... 10

2.2.4. Requisitos de un buen control ... 11

VII

2.2.6. Pasos de un buen control ... 14

2.2.7. Técnicas para el control ... 15

2.3.1. Sistema de control ... 17

2.3.2. Objetivo del sistema ... 18

2.3.3. Importancia del sistema ... 18

2.3.4. Representación gráfica de los procesos ... 19

2.3.5. Símbolos de flujograma ... 19

2.4.1. Inventarios ... 20

2.4.2. Tipos de inventarios ... 21

2.4.3. Objetivos de inventarios ... 22

2.4.4. Funciones de inventarios ... 23

2.4.5. Métodos de valoración de inventarios ... 24

2.5.1. Control interno ... 25

2.5.2. Objetivos ... 26

2.5.3. Importancia ... 28

2.5.4. Clases ... 28

2.5.5. Componentes ... 29

2.5.6. Características ... 30

2.5.7. Evolución del control interno ... 30

2.6.1. Métodos de control de inventarios ... 31

2.6.1.1. Administración de bodega ... 31

2.6.1.2 Principios de almacenaje o bodega ... 32

2.6.1.3 Técnicas de almacenamiento ... 33

2.6.1.4 Organización de bodega ... 34

2.6.1.5 Funciones de bodega ... 35

2.6.1.6 Codificación de materiales ... 36

2.6.1.7 Clasificación de materiales a través método de análisis ABC... 36

2.6.1.8 Stock óptimo de insumos ... 38

2.6.1.9 Elementos de un buen control de inventarios ... 39

2.6.1.10 Requerimiento de material a través de un modelo económico ... 39

2.6.1.11 Punto de reorden. ... 43

2.6.1.12 Punto de pedido. ... 44

VIII

2.6.1.14 Responsabilidad con los proveedores. ... 46

2.3. IDEA A DEFENDER ... 47

CAPÍTULO III ... 48

MARCO METODOLÓGICO ... 48

3.1 MODALIDAD DE LA INVESTIGACIÓN ... 48

3.1.1 Modalidad cualicuantitativa ... 48

3.2 TIPOS DE INVESTIGACIÓN ... 48

3.2.1 Por los objetivos ... 48

3.2.2. Por el lugar ... 49

3.2.2.1. De Campo ... 49

3.2.2.2. Bibliográfica ... 49

3.2.3. Por el alcance ... 50

3.2.3.1. Descriptiva ... 50

3.3. POBLACIÓN Y MUESTRA ... 50

3.4 MÉTODOS, TÉCNICAS E INSTRUMENTOS ... 50

3.4.1. Métodos ... 50

3.4.1.1. Analítico-Sintético ... 50

3.4.1.3. Histórico- Lógico ... 51

3.4.1.4. Sistémico ... 51

3.4.2. Técnicas ... 51

3.4.2.1. Entrevista ... 51

3.4.2.2. Observación ... 52

3.4.3. Instrumentos ... 52

3.4.3.1. Guía de Entrevista ... 52

3.4.3.2. Medios Tecnológicos ... 52

3.5. INTERPRETACIÓN DE RESULTADOS ... 53

3.5.1. Entrevista a Ing. Esteban Terán jefe de inventarios. ... 53

3.5.2. Entrevista a la Lic. Pilar Benítez en el área contable financiera y administrativa 53 3.5.3. Entrevista al Sr. Hugo Pasquel Gerente ... 54

3.6. CONCLUSIONES TEÓRICO-METODOLÓGICAS ... 55

CAPÍTULO IV ... 56

IX

4.2. PLANIFICACIÓN ... 56

4.3. MISIÓN ... 56

4.4. VISIÓN ... 57

4.5. OBJETIVO ... 57

4.5.1. General... 57

4.6. Estrategias ... 57

4.7. Organigrama por procesos ... 58

4.8. Manual de normas y procedimientos ... 58

4.9. ANÁLISIS DE IMPACTOS ... 87

4.7.1. Impacto económico... 89

4.7.2. Impacto empresarial ... 92

4.7.3. Impacto Educativo. ... 93

4.7.4. Impacto general. ... 94

4.7. VALIDACIÓN DE EXPERTOS ... 96

CONCLUCIONES ... 99

RECOMENDACIONES ... 100

BIBLIOGRAFÍA ... 101

LINCOGRAFÍA ... 104

X

ÍNDICE DE FIGURAS, FORMATOS Y TABLAS

FIGURA N.- 1 TIPOS DE CONTROL………...10

FIGURA N.- 2 OBJETIVOS DE CONTROL INTERNO………....……..27

FIGURA N.- 3. CLASES DE CONTROL INTERNO………...28

FIGURA N.- 4. CARACTERÍSTICAS DE CONTROL INTERNO………...30

FIGURA N.- 5. CLASIFICACIÓN ABC………...37

FIGURA N.-6. MODELO DE CANTIDAD ECONÓMICA A ORDENAR…………....40

FIGURA N.- 7. PUNTO DE REORDEN………...44

FIGURA N.- 8. ORGANIGRAMA POR PROCESOS PROPUESTO………...58

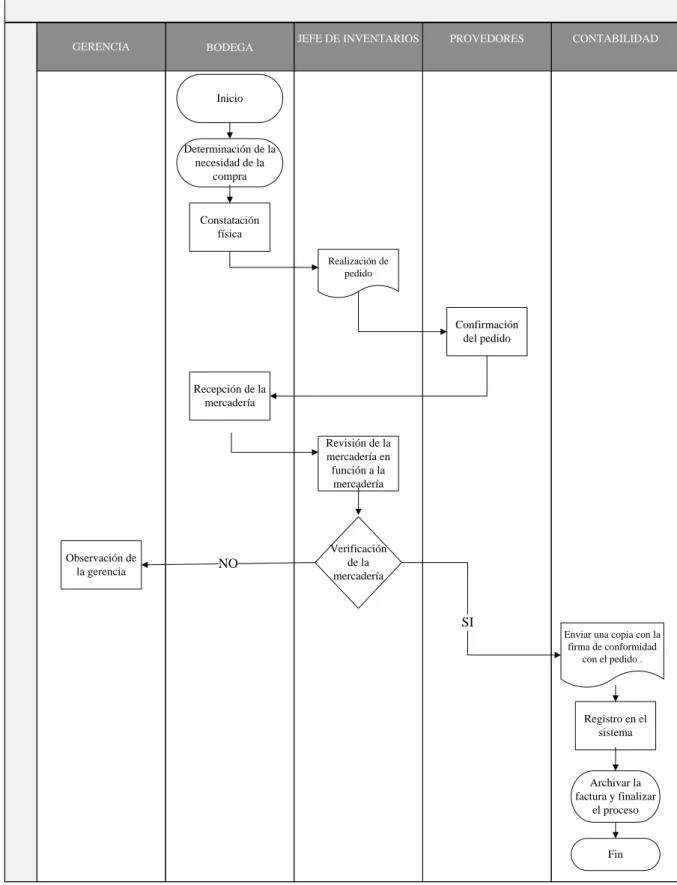

FIGURA N.- 9. FLUJOGRAMA DE COMPRA………....61

FIGURA N.- 10. FLUJOGRAMA DE ALMACENIMIENTO………...…...64

FIGURA N.- 11. FLUJOGRAMA CONSTATACIÓN FÍSICA………....66

FIGURA N.- 12. FLUJOGRAMA INGRESO DE MERCADERIA………...68

FIGURA N.- 13. FLUJOGRAMA FACTURACIÓN DE VENTAS………...71

FIGURA N.- 14. FLUJOGRAMA DE EGRESO DE MERCADERIA………..…73

FIGURA N.- 15. FLUJOGRAMA AGILITACIÓN EN PROCESOS………...75

FORMATO CI-01 “CONSUMO INTERNO” ………...76

FORMATO CI-02 “DEVOLUCIÓN DE ARTICULOS AL PROVEEDOR”………...77

FORMATO CI-03 “REQUISICIÓN DE ARTICULOS”………...79

FORMATO CI-04 “AUTORIZACIÓN PARA ENTREGA DE PRODUCTOS”………..80

FORMATO CI-05 “CONTROL DE PRODUCTO CADUCADO.”………..81

FORMATO CI-06 “SOLICITUD DE CRÉDITO”………....83

FORMATO CI-07 “FORMATO DE RECIBO DE CAJA”………...86

XI

TABLA N.- 2. BALANCE DE PÉRDIDAS Y GANANCIAS...……….89

TABLA N.-3. ANÁLISIS DE PÉRDIDA POR DETERIORO………90

TABLA N.- 4. JUSTIFICACIÓN ECONOMICA DE LA IMPLEMENTACIÓN………..90

TABLA N.- 5. PONDERACIONES DEL IMPACTO ECÓNOMICO……….. 91

TABLA N.- 6. PONDERACIONES DEL IMPACTO EMPRESARIAL……….. 92

TABLA N.- 7. PONDERACIONES DEL IMPACTO EDUCATIVO………,……... 93

XII

RESUMEN EJECUTIVO

En la actualidad, un control de inventarios es un elemento vital para el desarrollo de las actividades de una empresa, ya que permite conocer la mercancía actual, de cuanto dispone, cuanto necesita y que no deberían seguir invirtiendo.

El Control de Inventarios tiene como finalidad la mejora de los procesos y actividades con miras a alcanzar mejores niveles de eficiencia y eficacia, y la búsqueda constante de optimizar los recursos económicos.

Este trabajo inicia en el primer capítulo, con una breve introducción sobre la situación problemática de la empresa; además de mostrar los lineamientos, objetivos y referencias sobre las cuales se llevó a cabo este trabajo de Control de inventarios.

En el segundo capítulo, se puede observar una breve investigación en la que se muestra antecedentes de investigación que tienen relación con la investigación aquí presentada. Además realiza un detalle de toda la base teórica que se utiliza en la aplicación práctica, aquí se encuentran todos los conceptos necesarios para una adecuada ejecución del proceso de Control de Inventario.

XIII

Dentro del cuarto capítulo se desarrolla el sistema de control de inventarios, es decir se define las políticas y procedimientos, al igual que documentos de respaldo.

XIV

EXECUTIVE SUMMARY

Currently, inventory control is a vital element for the development of the activities of a company, to find out the actual merchandise, how much available, as needed and should not continue to invest.

Inventory Control is aimed at improving the processes and activities in order to achieve higher levels of efficiency and effectiveness, and optimize the constant search for economic resources.

This work begins in the first chapter, with a brief introduction to the problematic situation of the company, in addition to showing the guidelines, objectives and references on which this work was performed Inventory Control.

In the second chapter, you can see a brief research that shows a history of research that relate to the research reported here. It also carries a detail of all the theoretical basis used in the practical application, here are all the concepts necessary for proper execution of Inventory Control process.

The third chapter mentions investigative resources used, as well as technical tools and resources used for the development of the thesis. Since these are a guide to the proper development of the same.

XV

XVI

INTRODUCCIÓN

Ibarra es una zona eminentemente comercial, debido al elevado índice de crecimiento poblacional y por ende el sector de la agricultura, la compra y venta de granos se ha visto beneficiado al generar un mayor número de locales comerciales, centros comerciales, originando un gran nivel de competencia de diversas cadenas comerciales de abastos como microempresas, éstas últimas se manejan administrativa y organizacionalmente de manera empírica; por desconocimiento de un eficiente direccionamiento de los recursos; provocando así una inestabilidad que podría conllevarla al fracaso.

En la actualidad, la globalización mundial y el gran nivel competitivo ha provocado que muchos empresarios busquen nuevas maneras de desarrollar a sus empresas para alcanzar una etapa de prosperidad económica y estabilidad de los miembros que la integran dirigiéndose principalmente en tomar decisiones orientadas a la reducción de los costos, mejoramiento de la calidad y agilidad en los procesos para alcanzar los máximos resultados económicos.

Para ello, es preciso encontrar opciones de técnicas y métodos que contribuyan a la optimización de sus recursos, incrementar los resultados financieros para poder crear estrategias y tomar decisiones correctas, las que producirán en una empresa a ser eficiente en el mundo competitivo de hoy.

XVII

1

CAPÍTULO I

EL PROBLEMA

1.1 PLANTEAMIENTO DEL PROBLEMA

El “Comercial Pasquel”, de propiedad del Sr. Hugo Pasquel se encuentra ubicado en la ciudad de Ibarra, provincia de Imbabura, su local comercial se descubre situado en las calles Pedro Moncayo y Cabezas Borja esquina; durante años se ha dedicado a la compra y venta de abastos; tales como productos de primera necesidad.

Al realizar una entrevista al propietario de la empresa sobre el estado actual del almacenaje de los productos, nos supo manifestar el mal aprovisionamiento de las mercaderías, lo que provoca el daño y destrucción de las mismas que son destinadas a la venta; por ende induce cuantiosas pérdidas económicas.

Otro factor que se observa en bodega es la inmovilidad de mercaderías, ya que en muchos casos lo que se trata es de aprovechar productos que sobresalen en cierto tiempo o que se presenta con precios bajos por la sobre oferta que existe en ese momento, si se considera la demanda de esos productos, está ocasionando grandes pérdidas, debido a su poca durabilidad.

2

No se consideran a los proveedores de una manera planificada al momento de hacer adquisiciones de mercaderías, por lo que en algunas ocasiones no puede abastecerse de las mismas, creando un malestar en los clientes, y a la vez grandes pérdidas de ventas y de clientes.

Se pudo observar la ausencia de políticas en el manejo de inventario, que impide tener un control adecuado de las mercaderías desde su adquisición, almacenaje y expendio de la misma.

Las situaciones expuestas revelan que la empresa ha sido manejada sin una orientación técnica impidiendo un control efectivo sobre sus inventarios. La sección financiera se la maneja en forma ineficiente ya que a pesar de tener un sistema informático contable, no arroja informes reales de la situación económica de la empresa, debido a que no hay una constatación periódica de los inventarios y de la información que consta en el sistema.

Si comercial “Pasquel” continúa laborando de la forma que lo viene haciendo, afrontará a mediano plazo inconvenientes a nivel contable, financiero y tributario, esto no permitirá establecer los márgenes de utilidad real que la empresa genera, sería difícil determinar el abastecimiento y rotación de mercaderías, convirtiéndose en un obstáculo para el crecimiento de la misma.

1.1.1. Formulación del problema

3 1.1.2. Delimitación del problema

Objeto de estudio: Proceso de auditoría

Campo de acción: Control de Inventarios

Lugar: Comercial Pasquel de la ciudad de Ibarra

Tiempo: Año 2011-2013

1.1.3. Identificación de la línea de investigación

Administración operativa

1.2. OBJETIVOS

1.2.1. Objetivo General

Objetivo general

Sistema de control de inventarios para lograr la eficiencia en el manejo de las mercaderías del Comercial Pasquel de la ciudad de Ibarra.

1.2.2. Objetivos Específicos

4

Fundamentar teóricamente el sistema de control de inventario y manejo de mercaderías.

Diagnosticar la forma actual del manejo de mercaderías.

Establecer los componentes del sistema de control de inventarios.

Validar la propuesta mediante la opinión de expertos.

1.3. JUSTIFICACIÓN

En los últimos años el sector comercial de la ciudad de Ibarra ha crecido a pasos agigantados y

con ello el aumento de nuevas empresas, las mismas que tienen como objetivo la rentabilidad,

pero la manera de manejar sus operaciones poco científicas han llevado a muchas a obtener

grandes pérdidas, hurtos o sobrantes de cantidades de productos obsoletos.

Las empresas deben llevar un control muy rigurosos en torno al inventario porque dependiendo

del tipo de empresa ésta es una de las partes más importantes ya que toda la actividad económica

está en la rotación del inventario de mercaderías.

El manejo de inventarios en una empresa es importante ya que de éste depende el abastecimiento

de mercaderías y la fijación de precios, por lo tanto su accionar debe estar basado en teorías

científicas que avalen su funcionamiento para que se puedan concretar los propósitos, metas y

objetivos de la empresa en un corto, mediano, largo plazo forjar alternativas para entrar en el mercado competitivo.

Mediante la bibliografía que presentan las universidades de la ciudad y especialmente la

herramienta de Internet por medio de una amplia biblioteca virtual, se podrá acceder de forma ágil

a los requerimientos científicos que serán el fundamento teórico para el progreso de la presente

5

Las empresas actualmente en nuestro medio se han ido creando sin contar con un asesoramiento

ni basándose en un proceso científico por lo que la presente investigación brindará una

planificación administrativa por medio de la cual toda clase de empresas que dedique sus

actividades a la labor comercial tenga la posibilidad de mejorar su organización interna

optimizando el recurso humano. Por lo cual se ha desarrollado este proyecto, con la finalidad de

promover al crecimiento de las organizaciones tomando en cuenta los objetivos de tal forma que

6

CAPÍTULO II

MARCO TEÓRICO

2.1.ANTECEDENTES INVESTIGATIVOS

Como antecedentes a la investigación, se ha determinado que existen varios trabajos sobre temas de control de inventarios. Sin embargo el objeto y el campo de acción son diferentes; ya que el diseño y aplicación del sistema de control de inventarios, tiene como propósito optimizar los recursos materiales de forma individual aplicados a cada específico.

En el caso del “Comercial Pasquel” de la ciudad de Ibarra, que cuenta con una gran cantidad de ítems en su inventario, se hace más importante la elaboración del presente sistema, el mismo que permitirá regular las operaciones de auditoría y mejorar los controles administrativos, los cuales están encaminados a conseguir la optimización de los recursos de la empresa. Es importante señalar que el “Comercial Pasquel” de la ciudad de Ibarra no existe un sistema que reglamente el manejo de los inventarios.

Se ha podido evidenciar que existen trabajos relacionados con el tema de investigación, pero cada uno de ellos es diseñado en forma independiente y de acuerdo a las necesidades únicas de cada empresa.

7

interno del sistema de inventario, de igual modo proporciona información muy completa acerca de los métodos de valoración de inventarios, los cuales poseen características y propiedades muy diferentes entre ellos, con la finalidad de poder proveer un método según las necesidades de cada empresa.

Manual de control interno para el manejo de inventarios que optimicen los recursos de la empresa Eléctrica Regional Norte S.A., esta tesis está enfocada a estableces funciones claras para los funcionarios de la empresa permitiendo de esta forma ser una guía para el desarrollo de funciones, sin dar solución a toda la problemática que presenta la empresa.

Diseño e implementación de un sistema de control interno administrativo, aplicado a la compañía flores Santa Mónica Ñanta CIA. Ltda., para lograr mayor eficiencia y efectividad en sus procesos, la presente tesis se ha elaborado con la finalidad de proponer un sistema de control interno que conjuntamente con su Reglamento Interno, principios y valores permitan asegurar el correcto funcionamiento de los procesos administrativos salvaguardando aquellos controles que funcionen correctamente e implementar nuevos controles, necesarios para mejorar la marcha de los procesos administrativos

8

2.2. FUNDAMENTACIÓN TEÓRICA

2.2.1. Control

(RUSENAS, 2007)“Se entiende por control al conjunto de medidas tendientes a determinar la veracidad de las afirmaciones o la normalidad o regularidad de los actos que realizan otros individuos o sistemas de procesamiento de información.”

(Estupiñan, 2007)Es un proceso que compara lo programado con lo ejecutado, para determinar si hay desviaciones y poder tomar medidas correctivas, además de asegurar el cumplimiento de los objetivos de la empresa.

Según (Cepeda, 2008)Los controles contables comprenden el plan de organización, los métodos y procedimientos cuya misión es salvaguardar los activos y la fiabilidad de los registros financieros, además deben diseñarse con el fin de brindar seguridad de información y de operaciones.

Cada uno de los autores, nos manifiesta que el control interno es fundamental en una empresa ya que a través de un buen control logramos buenos resultados, con procesos y métodos para poder tomar las acciones correctivas, por lo tanto ayudará a tener recompensas en lo económico, al igual de cumplir con todas las metas fijadas y que los resultados sean claros.

2.2.2. Importancia del Control

9

que pueden originar desviaciones, para que no vuelvan a presentar en el futuro, localiza los sectores responsables de la administración, desde el momento en que se establecen las medidas correctivas, proporciona información acerca de la situación de la ejecución de los planes, sirviendo como fundamento al reiniciarse en el proceso de planeación, reduce costos y ahorra tiempo al evitar errores, su aplicación incide directamente en la racionalización de la administración y consecuentemente, en el logro de la productividad de todos los recursos de la empresa. (STONER, James A. F; FREEMAN, Edwuard R., 2006).

10 2.2.3. Tipos de control

FIGURA N.- 1 TIPOS DE CONTROL

FUENTE: (DE LA PEÑA, 2004)

Los autores en esta comparación explican que tenemos que analizar las operaciones y actividades que se hayan proyectado antes que surtan sus efectos, es indispensable para que los resultados previstos se cumplan, y poder determinar el grado de cumplimiento.

Fernández (2010)

Control preliminar: es la práctica realizada para evitar desviaciones se basa en los

recursos económicos, humanos y materiales, su finalidad es garantizar la calidad de sus entradas sea buena para prevenir cualquier problema en el

desarrollo de la actividad.

Control concurrente: es la acción que contribuye a vigilar las acciones de personal es decir que cumplan con las

responsabilidades y tareas asignadas, evalúa actividades e incluye reglas y

procedimientos que guíen a los trabajadores.

Control de salida: se centra en los resultados, es la acción que detecta fallos en los servicios y productos antes de llegar

al consumidor es decir se inspecciona productos o servicios que no cumplan con

las especificaciones deseadas.

Domínguez y Huertas

(2008)

Control preliminar: trata de establecer medidas que garanticen que los materiales

cumplan las especificaciones requeridas, los trabajadores conozcan sus tareas y que

las herramientas y maquinaria se encuentren de forma adecuada y disponible para ejercer la actividad a

emprender.

Control de proceso: es la acción que vigile que las operaciones se realicen de acuerdo a los requerimientos planificados en los cuales incluyen a los trabajadores para que tomen decisiones en el momento oportuno.

11 2.2.4. Requisitos de un buen control

(Carvalo, 2009). Indica que los requisitos para un control eficaz son los siguientes:

a) Debe contar con el respaldo activo de las autoridades y directivos y ser un instrumento del proceso de gestión, ya que la dirección debe involucrarse en el diseño y operación asumiendo la responsabilidad de su funcionamiento.

b) Es necesario que responda a las exigencias y necesidades de las actividades además que los responsables debe incorporar controles adecuados a los factores clave de gestión.

c) Los controles han de orientarse a la acción por lo que es preciso contemplar el futuro y se requiere que la información de desviaciones sea útil para la toma de decisiones. d) La base fundamental del control debe apoyarse en los centros de responsabilidad,

debido a que la empresa asigna funciones y tareas dirige y coordina el trabajo de las personas y se ha de evaluar el cumplimiento de los objetivos a cada responsable. e) Los objetivos deben estar claramente asignados evitando las responsabilidades

compartidas y debe ser asumido por cada responsable quien controlara su cumplimiento.

f) Debe identificar rápidamente las desviaciones y aplicar el principio de excepción que exige prestar atención a aquellas desviaciones de mayor entidad pero hay que hacerlo con prudencia ya que se puede desmotivar a la organización si se considera solo a las desviaciones adversas.

12

h) El sistema debe ser sencillo para que el resultado sea comprensible y manejable, económico para que justifique su operación y flexible para evitar que se convierta en una rutina incapaz d adaptarse a nuevos cambios.

Los requisitos que se mencionan son de gran ayuda para poder aplicar a un sistema de control ya que se podrá corregir, anticipar y supervisar los insumos de un proceso para asegurar que éstos sean los que se habían planeado; si no es así, se cambian los insumos o el proceso con el fin de obtener los resultados deseados

2.2.5. Principios de control

(Fonseca, 2011), especifica los principios del control a continuación:

1) Integridad y valores éticos: se desarrollan, comprenden y fijan el estándar de conducta para reportar la información financiera.

2) Junta de directores: entiende y ejerce la responsabilidad de supervisión relacionada con la información financiera y el control interno.

3) Filosofía y estilo directivo de la dirección: ayuda a lograr el control interno eficaz para reportar información.

4) Estructura de la organización: ayuda a logra el control interno de la información financiera.

5) Competencia de reporte de información financiera: la entidad retiene individuos competentes de la información financiera y puestos de supervisión relacionados. 6) Autoridad y responsabilidad se asigna niveles de responsabilidad a la dirección y a los

13

7) Recursos humanos se diseñan e implementan políticas y prácticas del recurso humano que facilite el control.

8) Objetivo del reporte de información financiera: la dirección especifica los objetivos para reportar la información financiera con la suficiente claridad y criterios que facilite a identificación de riesgos.

9) Riesgos de reporte de información financiera: la entidad identifica y analiza los riesgos para el logro de los objetivos al reportar información para determinar cómo gestionar los riesgos.

10)Riesgos de fraude: la probabilidad de un error material por fraude solo se considera cuando se evalúan los riesgos.

11)Integración con evaluación de riesgos: se toman acciones para abordar los riesgos del logro de objetivos.

12)Selección y desarrollo de actividades de control: se desarrollan y seleccionan actividades de control teniendo en cuenta su costo y eficacia potencial para atenuar riesgos.

13)Política y procedimientos: se fijan y comunican a todo el personal las políticas para reportar información y los procedimientos que resulta de la aplicación de directrices provenidas por la dirección.

14)Tecnología de la información: se diseñan e implementan controles de la tecnología de la información donde sean aplicables para ayudar a cumplir los objetivos.

14

16) Información de control interno: se captura información útil para llevar a cabo la ejecución de los componentes de control y a través de un formato el personal pueda realizar sus funciones.

17)Comunicación interna: Ayuda a la ejecución y buena comprensión de objetivos, procesos y responsabilidades de control.

18)Comunicación externa: se comunica a partes externas los asuntos que afectan la consecución de objetivos.

19)Evaluaciones continuas y separadas: permite que la gerencia determine si funciona y es factible el control para reportar información financiera.

20)Reporte de deficiencias: las deficiencias del control se comunican e identifican de forma oportuna para tomar medidas correctivas por parte de los responsables y directivos.

Los principios del control es muy importante para las empresas para desarrollar y lograr los objetivos trazados por la compañía, así como también la delegación de funciones y responsabilidades del personal involucrado y permite conocer cuan eficiente es el control para reportar información financiera confiable que ayude a las autoridades y directivos a la toma oportuna de decisiones y medidas correctivas según sea el caso.

2.2.6. Pasos de un buen control

15

b) Medir los resultados: En muchos sentidos éste es el paso más fácil del proceso de control; las dificultades, presuntamente se han superado con los dos primeros pasos. Es cuestión de comparar los resultados medidos con las metas o criterios previamente establecidos. Si los resultados corresponden a las normas, los gerentes pueden suponer "que todo está bajo control"

c) Tomar medidas correctivos: Este paso es necesario si los resultados no cumplen con los niveles establecidos (estándares) y si el análisis indica que se deben tomar medidas. Las medidas correctivas pueden involucrar un cambio en una o varias actividades de las operaciones de la organización.

d) Retroalimentación: Es básica en el proceso de control, ya que a través de la retroalimentación, la información obtenida se ajusta al sistema administrativo al correr del tiempo. (STONER, James A. F; FREEMAN, Edwuard R., 2006)

Para el buen control en una empresa es necesario una serie de pasos, que facilite la determinación de metas, objetivos, normas, procesos para obtener información y poder detectar errores y puedan ser controlados, al igual realizar acciones correctivas en las cuales están involucradas actividades de cambio.

2.2.7. Técnicas para el control

Para (Gil & Giner, 2010) las técnicas de control van de las más simples a las más complejas ya que son muy variadas y cada una tiene su característica singular a continuación mencionan las siguientes:

16

2.Inspección: es un medio de control general, hace crítica de todas las funciones de la empresa en función de las normas de la propia empresa.

3.Control interno: es un control sistematizado que intenta prevenir fraudes y errores y requiere una organización contable y administrativa previa.

4.Auditoría interna: su función es criticar la exactitud de la información y el cumplimiento de los procesos de gestión de la empresa se basa en un plan de acción y procedimientos preestablecidos.

5.Auditoría externa: es un examen de los estados financieros realizado por profesionales calificados con el fin de revisar las cuentas.

6.Control presupuestario: se basa en la elaboración de un presupuesto que revisa y detecta desviaciones entre lo previsto y lo realizado ya que comprueba periódicamente los ingresos y gastos de cada departamento con el fin de conocer las desviaciones.

7.Auditoria operativa: es el examen a los procedimientos de gestión de la empresa realizada por una empresa externa u órgano interno el o la cual emite un informe de acuerdo a los criterios comúnmente aceptados.

8.Cuadro de mando integral: es un instrumento de control que recoge los valores más importantes que hay que elaborar en la empresa como por ejemplo: la situación de la empresa, el producto, los clientes, el personal, la situación comercial y financiera así como la estructura organizativa.

17

10.Balance periódico de los puntos fuertes y débiles: este tipo de control o de autoevaluación frente a situaciones de la propia empresa respecto a la empresa competidora respecto a inversiones o incremento de volumen de ventas entre otras. 11.Comparación interempresas: sirve de referencia en relación a aquellas compañías que

realizan la misma actividad de la empresa, hay que elegir las magnitudes de comparación e intentar ser lo más objetivos posibles, normalmente se comparan cifras de producción.

Una técnica de control es un procedimiento que representa información de la organización de una manera tal que permita desarrollar e implementar una estrategia adecuada señalando los puntos fuertes y débiles de la unidad o unidades en las cuales se basa.

2.3.1. Sistema de control

Según (ANAYA, 2008), Es el conjunto de actividades y operaciones que garanticen la exactitud de materiales almacenados así como la calidad y el modo en el deban preservarse a través de mecanismos manuales como el conteo físico, la documentación de cada insumo y elaborar pedidos en cantidades necesarias y sin excesos, previniendo la mala inversión.

Para (PEREZ-CARBALLO, 2008), es el conjunto de acciones tareas y procedimientos que apoyándose mutuamente incrementan la eficacia del control y suministran información útil para formular acciones y poder tomar decisiones

18

controlar y mantener los bienes en existencias, ya que el sistema es responsable de realizar pedidos y verificar mediante registros que se pidió, la cantidad y a quien.

Según el criterio de los investigadores un sistema es un conjunto organizado de partes, componentes o subsistemas que actúan en forma combinada y coordinada formando un todo, para lograr resultados de manera eficaz y se pueda cumplir los objetivos planeados.

2.3.2. Objetivo del sistema

(GILLI Juan, et.al., 2007), La finalidad de los objetivos es cumplirlos, en este caso es de mejorar el control de los inventarios con normas políticas y que si hubiere errores arreglarlos para no tener problemas en periodos futuros y argumenta que todo sistema persigue un objetivo el cual es la interacción adecuada de sus componentes que permitan alcanzar las metas trazadas o conservar el equilibrio organizacional.

2.3.3. Importancia del sistema

19 2.3.4. Representación gráfica de los procesos

(MEJÍA, 2007), argumenta que la representación gráfica de los procesos facilita la comunicación, ejecución y análisis de los mismos, así como la detección de mejoras. Las empresas disponen de diversas herramientas de representación gráfica y quizá la más usual sea la utilización de diagramas como por ejemplo el diagrama de flujo.

De acuerdo a (PÉREZ, 2010), es una serie de símbolos estandarizados por las normas ANSI que se utilizan para la presentación de diagramas que son una herramienta grafica para facilitar la comunicación y ejecución de procesos.

Los autores nos permiten conocer que los procesos pueden ser representados mediante gráficos los cuales facilitan la comprensión de las actividades a realizarse de forma más práctica y ordenada.

2.3.5. Símbolos de flujograma

Los símbolos más reconocidos por American National Standards Institute que se presentan a continuación destaca (MEJÍA, 2007), los cuales nos permiten identificar que distintivo se debe usar para poder emplear un eficiente flujograma.

Límites: indica el principio y el fin de los procesos.

Acción: se usa para representar una actividad como recibir o entregar.

20

Decisión: platea la posibilidad de elegir alguna alternativa para continuar el cual incluye una pregunta clave.

Documentación: significa que se necesita un documento para realizar algún proceso como una autorización un informe o una orden.

Espera: cuyo símbolo tiene forma de bala indica esperar antes de hacer alguna actividad como por ejemplo una cita.

Conector: se usa para efectuar un enlace de una página a otra donde continúa el flujograma.

La flecha indica la dirección del flujo el cual puede ser horizontal descendente o ascendente.

Transmisión: la flecha quebrada la que se utiliza para mostrar transmisión de datos por medio de fax, teléfono o e-mail.

2.4.1. Inventarios

(CULTURAL, 2010), manifiesta que es el conjunto de bienes y materiales propiedad de la empresa destinados a la venta o para ser incorporados en el proceso de fabricación de acuerdo a la actividad económica de la empresa.

El inventario es cualquier activo reservado o mantenido en previsión para uso de la empresa o venta futura, es decir es una variedad de productos que se almacenan en bodega como inventario. (MUÑOZ N, 2009)

21

Los inventarios desde el aspecto contable es imprescindible para la empresa el cual es una herramienta que permite determinar la situación actual de las existencias de la empresa e inclusive hacer comprobaciones; de acuerdo a lo que mencionan los autores los inventarios son activos, conjuntos de bienes propiedad de la empresa los cuales son almacenados, clasificados para ser destinados a la venta o proceso de transformación de acuerdo a la actividad económica de la empresa.

El inventario es la parte fundamental para que una empresa sobresalga en el caso de “Comercial Pasquel” tiene una gran variedad de productos terminados.

2.4.2. Tipos de inventarios

Según (COLLIER David, EVANS James, 2009), existen muchos tipos de inventarios que apoyan las operaciones y el cumplimiento de las demanda del cliente por lo que se divide en:

Para (CULTURAL, 2010), los tipos de inventarios son los que se menciona a continuación:

a) Comerciales: son elementos adquiridos por la compañía para ser destinados a la venta sin transformación.

b) Materias primas: son aquellas que por medio de elaboración o transformación son parte de los productos fabricados.

c) Otros aprovisionamientos: son piezas, bienes fabricados, repuestos, materiales o envolturas que son adquiridos para complementar la fabricación del producto o resguardo del mismo.

22

e) Productos semiterminados: son los fabricados por la empresa y no son comercializables hasta que no sean incorporados en un proceso posterior de transformación.

f) Productos terminados: son los fabricados por la empresa y son destinados al consumo final o a ser usado por otra empresa.

g) Subproductos, residuos y materiales recuperados: son de carácter secundario y que se obtienen inevitablemente para ser reutilizables o que entran de nuevo luego de haber sido usados.

Los tipos de inventarios que detallan estos autores son clasificados de esta manera por la función que cumple cada inventario en la empresa, los cuales dependen de la demanda y actividad que realice la compañía y la importancia que tiene en el desarrollo productivo o de servicios de la misma. Los inventarios son importantes para los fabricantes en general, y varía ampliamente entre los distintos grupos de industrias o empresas, como es en el caso de Comercial Pasquel que utiliza inventarios de productos terminados, que ya están destinados para la venta al público.

2.4.3. Objetivos de inventarios

El principal objetivo de los inventarios es tener los bienes correctos en las cantidades correctas, en el tiempo y lugar correcto.

(LONGENECKER Justin,MOORE Carlos,PETTY William y PALICH Leslie, 2009), presentan los siguientes objetivos:

23 c) Proteger los activos.

d) Optimizar la inversión en inventarios

Los objetivos que manifiesta los autores permiten conocer las razones por las que es importante mantener inventarios con cantidades considerables, que son de gran importancia en el desarrollo de las actividades para las que fue creada la empresa y con las que pondrá en ejecución su producción o servicio. Cada empresa tiene su objetivo todo es con un beneficio para la misma como aumentar utilidades con métodos de estrategias por ejemplo tener promociones y descuentos en ciertos productos, al igual de crecer en el mercado.

2.4.4. Funciones de inventarios

Según (HEIZER Jay, RENDER Barry, 2009), una vez considerada la razón de mantener inventarios se menciona a continuación las funciones que cumplen los inventarios:

a) Separar varias partes del proceso productivo ya que si algunos de los materiales o suministros fluctúan tal vez sea necesario un inventario adicional.

b) Mantener inventarios de seguridad que permitan atender las demandas imprevistas. c) Tomar ventajas de descuentos por cantidad ya que las compras en grandes

cantidades pueden disminuir los costos de los bienes y la entrega. d) Protegerse de la inflación y los cambios en el alza de precios.

(MUÑOZ, 2009), menciona las siguientes funciones:

a) Con el abastecimiento de los inventarios la función de los mismos es atender con eficiencia las demandas de los clientes internos y externos.

24

c) Determinar políticas de compra para establecer los niveles de stock y mantener el inventario mientras se va demandando.

d) Mantener existencias que a futuro por cambios en la política económica eleve su valor y no afecte la inversión de la empresa.

e) Almacenar ciertos repuestos de uso crítico o herramientas que ayuden a dar respuesta a los problemas que puedan surgir con la maquinaria y dar rápida solución a la falla que pueda existir.

Los inventarios hacen parte fundamental en el desarrollo interno de una organización cualquiera, sin importar su actividad económica, dimensión etc., puesto que gracias a su buen manejo podemos implementar una flexibilidad en las operaciones que realizamos en cuanto al control en la fabricación y comercialización de muestras, mercancías; por lo tanto, son tomados como necesidad absoluta en la organización de nuestras existencias.

2.4.5. Métodos de valoración de inventarios

Para valorar las existencias que salen de bodega para ser utilizadas en el proceso productivo o para ser comercializadas existen diversos criterios y métodos pero los más utilizados son:

a) FIFO O PEPS: lo primero que entra es lo que primero sale, lo que significa que las cantidades que se despachan de bodega se valoran por el precio de compra de las primeras entradas y lo que queda al último que se adquirió al final del ejercicio está valorado al precio de la última compra.

25

precios de los artículos tengan valores antiguos, esto demuestra un flujo de inventarios irreal.

c) PRECIO PROMEDIO PONDERADO: se trata de valorar todas las existencias de los artículos que están en bodega o almacén al mismo precio ya que cuando se hace una nueva compra se calcula el precio medio entre las existencias que había y la compra realizada y así todas las existencias quedan valoradas al precio medio resultante y esta ponderado por las cantidades mezcladas.

d) El precio de mercado es el método de valoración que

El Plan General de Contabilidad señala que cuando se trate de bienes cuyo precio de adquisición o coste no sea identificable de forma individual se adoptara por el método de precio medio o coste medio ponderado. Además indica que el método FIFO es aceptable si la empresa considera más convenientes para su gestión. (POMBO, 2009).

Las empresas realizan tarjetas de control según el método lo utilizan, Comercial Pasquel, utiliza método PEPS que son las primeras mercancías compradas son las primeras que se venden, por lo tanto las mercancías en existencia final del periodo serán las más recientes producciones, valorada al precio actual o a los últimos precios de compra.

2.5.1. Control interno

“El control Interno es un proceso ejecutado por la junta directiva o consejo de Administración de una entidad, por su grupo directivo (Gerencial) y por el resto de personal, diseñado específicamente para proporcionar seguridad razonable de conseguir en la empresa las siguientes categorías de objetivos:

26

Fiabilidad de la información financiera.

Cumplimiento de las leyes y normas aplicables.” (Estupiñan, 2007)

“Un proceso realizado por el consejo de administración, los directivos y otro personal, cuyo fin es ofrecer una seguridad razonable de la consecución de objetivos, en las siguientes categorías: confiabilidad de los informes financieros, eficacia de las operaciones y el cumplimiento de leyes y regulaciones aplicables”. (KOONTZ, 2007)

Los autores nos da a conocer que el control interno es fundamental en una empresa ya que a través, de un buen control logramos buenos resultados, que ayudará a tener recompensas tanto económico, al igual de cumplir con todas las metas fijadas y que los resultados sean claros.

2.5.2. Objetivos

Toda organización tiene una misión y visión, éstas determinan los objetivos y las estrategias necesarias para alcanzarlos. Los objetivos se pueden establecer para el conjunto de la organización o para determinadas actividades dentro de la misma.

27

FIGURA N.- 2 OBJETIVOS DE CONTROL INTERNO

FUENTE: (Cepeda, 2008)

Los objetivos del control interno ayuda a que los usuarios tomen sus propias decisiones y sean confiables para surgir, se debe tener la seguridad de que las actividades se cumplan cabalmente con un mínimo de esfuerzo y utilización de recursos y un máximo de utilidad de acuerdo con las autorizaciones generales especificadas por la administración.

28 2.5.3. Importancia

(Perdomo, 2004), manifiesta la autenticidad que da lugar a toda la organización contable, pero también el sistema administrativo juega un papel importante que no sólo se apoya en la contabilidad, sino que contempla en su totalidad las funciones que contribuyen a la marcha de los distintos sistemas operativos de la misma. Podemos darnos cuenta que al incrementar un Sistema de control interno, ayudara a Comercial “Pasquel”, a que toda su información se encuentre en orden ya que a través de esto, detecta las irregularidades y errores y propugna por la solución factible evaluando todos los niveles de autoridad, la administración del personal, los métodos y sistemas contables para que así pueda dar cuenta veraz de las transacciones y manejos empresariales.

2.5.4. Clases

FIGURA N.- 3. CLASES DE CONTROL INTERNO

FUENTE: (Mantilla, 2007)

CLASE

S

Control interno operacional Optimizar los recursos

economicos de la empresa

Control interno contable Verificar la correccion y

fiabilidad de la contabilidad

Verificación interna

29

Es importante indicar que las tres clases de control son fundamentales en una empresa ya que tenemos que evitar gastos, y que el producto sea al mejor precio para mercado, el segundo es el control del tiempo de las entradas y salidas enunciadas en términos monetarios y el tercero exige controles físicos y estadísticos de la empresa.

2.5.5. Componentes

El control interno consta de cinco componentes que se encuentran interrelacionados entre sí:

Entorno de control: el personal es el núcleo del negocio, como así también el entorno donde trabaja.

Evaluación de riesgos: toda organización debe conocer los riesgos a los que enfrenta, estableciendo mecanismos para identificarlos, analizarlos y tratarlos.

Actividades de control: establecimiento y ejecución de las políticas y procedimientos que sirvan para alcanzar los objetivos de la organización.

Información y comunicación: los sistemas de información y comunicación permiten que el personal capte e intercambie la información requerida para desarrollar, gestionar y controlar sus operaciones.

Supervisión: Para que un sistema reaccione ágil y flexiblemente de acuerdo con las circunstancias, deber ser supervisado.

30 2.5.6. Características

“El control interno tiene la característica de: promover la operación, utilizar dicho control en la manera de impulsarse hacia la eficaz y eficiencia de la organización”

FIGURA N.- 4. CARACTERÍSTICAS DE CONTROL INTERNO

FUENTE: (Meigs & Larsen, 2009)

Podemos determinar que la auditoría interna, o quien funcione como tal, es la encargada de evaluar de forma independiente, la eficiencia, efectividad, aplicabilidad y actualidad del sistema de control interno de la organización y proponer a la máxima autoridad de la respectiva organización las recomendaciones para mejorarlo.

2.5.7. Evolución del control interno

“La importancia del sistema de control interno se manifiesta inicialmente en el sector privado donde se reconoció como fundamental e indispensable, en virtud del crecimiento de las organizaciones, el volumen de operaciones, los niveles de riesgo, la complejidad de los

CARACTERÍSTICAS Conformado por sistemas contables, financieros, de planeación, de verificación, información y operaciones de la

respectiva organización.

Debe diseñarse para prevenir errores y

fraudes

No mide desviaciones,

permite identificarlas

31

sistemas de información y el aumento de los niveles de riesgos reales y potenciales” (Cepeda, 2008).

De igual manera el funcionamiento del control interno de una organización se convirtió en un factor importante y prioritario para las normas de auditoría; con tal fin se ha desarrollado diferentes enfoques orientados a lograr mecanismos ágiles de evaluación del control interno, cuyos resultados, debidamente ponderados, sirvan de herramienta básica para que el auditor proyecte y determine el alcance, la naturaleza y la extensión de los procedimientos de auditoría por aplicar.

Como nos explica el autor el control interno fue una necesidad de las empresas ya que los Controles Internos se implantan para mantener la entidad en la dirección de sus objetivos y tiene como principal finalidad la protección de los activos contra pérdidas que se deriven de errores intencionales o no intencionales en el procesamiento de las transacciones y manejo de los activos correspondientes.

2.6.1. Métodos de control de inventarios

2.6.1.1. Administración de bodega

32

Lugar donde se guardan o almacenan ordenadamente los materiales, se despachan y reciben materiales, mantiene todos los artículos inventariados, ya que establecen resguardo físicos adecuados para proteger los artículos de algún daño de uso innecesario debido a procedimientos de rotación de inventarios defectuosos y a robos. También incluyen patios de almacenamiento, zonas de cargue y descargue. (PACIFICTEL, 2006)

Los autores nos explican que la administración de Bodegas, es parte de la Administración moderna, que se encarga de prever, planificar, organizar, integrar, coordinar, dirigir, ejecutar y controlar todas las actividades, que tienen que ver con la movilización de inventarios, desde y hacia los centros de consumo, cumpliendo fielmente con las políticas, procedimientos, normas y reglas dispuestas por la empresa.

2.6.1.2 Principios de almacenaje o bodega

Los principios que (ANAYA, 2008)muestra a continuación son:

1. El principio de documentalización: ningún material puede salir del almacén sin haber sido documentado y autorizado por el responsable a cargo, cabe destacar que los documentos deben estar numerados, autorizados, firmados y archivados.

2. Necesidad de auditar los inventarios: con el sentido de comprobar que las existencias físicas coincidan con los registros archivados por la administración.

33 2.6.1.3 Técnicas de almacenamiento

Las técnicas de almacenamiento dependen de la dimensión y características de los materiales. Los factores que se deben tener en cuenta para un buen almacenaje son: espacio disponible, tipos de materiales que serán almacenados, número de artículos guardados, tipo de embalaje.

Las principales técnicas de almacenamiento son:

a) En estantería: Calcular la capacidad y resistencia de la estantería para sostener los materiales por almacenar, teniendo en cuenta que la altura más apropiada la determina la capacidad portante del piso, la altura disponible al techo, la capacidad del alcance del equipo de manipulación y la altura media de la carga en los entrepaños. Los materiales más pesados, voluminosos y tóxicos, se deben almacenar en la parte baja.

No se deben almacenar materiales que por sus dimensiones sobresalgan de las estanterías, y en caso de que esto ocurra (lo cual se debe evitar) se debe señalizar convenientemente.

b) En apilamiento ordenado: Se debe tener en cuenta la resistencia, estabilidad y facilidad de manipulación del embalaje. Se debe cubrir y proteger el material cuando éste lo requiera. (Juana, Almacenes, 2008).

34 2.6.1.4 Organización de bodega

El objetivo de organizar de forma eficiente una bodega es tomando en cuentas ciertos criterios importantes como (ANAYA, 2008)nos presenta a continuación:

a)Maximizar el uso de espacio disponible en metros cúbicos.

b)Minimizar las operaciones de manipulación y transporte interno.

Así también nos presenta tres conceptos adicionales para cumplir el objetivo antes mencionado.

1.Métodos de zonificación y codificación de áreas: permite localizar un espacio disponible en bodega.

2.Sistema de ubicación y localización de productos: sugiere la posibilidad de reservar un sitio para cada artículo o material a almacenar.

3.El principio de popularidad: se basa en la idea de poner en un lugar más asequible y próximo aquellos productos o materiales de mayor actividad.

35 2.6.1.5 Funciones de bodega

La Sección Bodega tiene a su cargo las siguientes funciones como determina (Escudero, Almacenaje De Productos , 2011):

a) Recepción de mercaderías: consiste en dar entrada a los materiales enviados por los proveedores, durante la recepción del material se comprueba que la cantidad y los insumos con el pedido concuerden con la nota de entrega y el pedido así como las características y la calidad.

b) Almacenamiento: es ubicar los materiales en zonas adecuadas de la bodega con el fin de acceder a ellos con facilidad y rápida localización para ello se utilizan estanterías, soportes entre otros.

c) Conservación y mantenimiento: se trata de conservar en perfecto estado los insumos durante el tiempo que está almacenado además aplica las normas especiales sobre higiene y seguridad e la bodega así como del cuidado y mantenimiento de cada producto.

d) Gestión y control de existencias: determina la cantidad que se debe almacenar por cada producto y calcula la frecuencia y cantidad en cada pedido para generar un mínimo coste de almacenamiento.

e) Expedición de mercaderías: comienza cuando se recibe mercaderías de los clientes y consiste en seleccionar la mercancía de acuerdo a las exigencias establecidas además de elegir el transporte según el destino al que se envíe.

36 2.6.1.6 Codificación de materiales

Significa representar cada artículo por medio de un código que contiene las informaciones necesarias y suficientes, por medio de números y letras. Los sistemas de codificación más usadas son: código alfabético, numérico y alfanumérico.

El sistema alfabético codifica los materiales con un conjunto de letras, cada una de las cuales identifica determinadas características y especificación. El sistema alfanumérico limita el número de artículos y es de difícil memorización, razón por la cual es un sistema poco utilizado.

El sistema alfanumérico es una combinación de letras y números y abarca un mayor número de artículos. Las letras representan la clase de material y su grupo en esta clase, mientras que los números representan el código indicador del artículo. (Juana, Almacenes, 2008)

La autora nos manifiesta acerca de la codificación que ayuda a mantener los registros de los inventarios organizados y numerados lo cual facilita la localización inmediata de los artículos.

2.6.1.7 Clasificación de materiales a través método de análisis ABC

Clasificación ABC

Este método divide al inventario en tres clases en base al volumen anual en dinero, cabe recalcar que este método también se le conoce como principio de Pareto el cual establece pocos artículos cruciales y muchos triviales. Con el fin de determinar el volumen en dinero mediante el análisis ABC, se mide la demanda anual de cada artículo y se multiplica por el costo por unidad y así se define las tres clases de inventarios:

37

Clase B: constituye el 30% en artículos y el 15% de valor en dólares.

Clase C: constituye el 50% en artículos y el 5% de valor en dinero.

El análisis ABC organiza los artículos de acuerdo al volumen anual de uso en dinero. (HEIZER Jay, RENDER Barry, 2009)

Se ha considerado la información respecto a la clasificación de inventarios ABC, es un método que ayuda a clasificar los artículos de acuerdo a lo económico y cantidad almacenada en bodega, lo que permite conocer el consumo e importancia de las mercaderías para la empresa.

FIGURA N.- 5. CLASIFICACIÓN ABC

38 2.6.1.8 Stock óptimo de insumos

Según (Riztman & Krajewski, 2010) Es importante y necesario disponer de un stock de seguridad para evitar el agotamiento de existencias ya que es dificultoso predecir el tiempo de espera y de consumo de inventario. Un stock de seguridad ideal disminuye la posibilidad de agotamiento de inventarios y el costo de mantenimiento de stock.

Es una protección para evitar problemas de no contar con los componentes necesarios para poder cumplir con el servicio, además es conveniente mantener un stock de seguridad cuando los proveedores no entregan los pedidos en las fechas convenidas o los artículos pedidos no cumplen con las especificaciones o calidad establecida; este stock se calcula de la siguiente manera:

Ss = Sm + %

Sm = C * T

Dónde:

Sm= Consumo mensual divido para los 30 días

%= Por Lo General Es De Un 10%

C= Consumo diario.

T= Días entrega

39 2.6.1.9 Elementos de un buen control de inventarios

a) Conteo físico de los inventarios por lo menos una vez al año, no importando cual sistema se utilice.

b) Mantenimiento eficiente de compras, recepción y procedimientos de embarque. c) Almacenamiento del inventario para protegerlo contra el robo, daño/descomposición. d) Permitir el acceso al inventario solamente al personal que no tiene acceso a los registros

contables.

e) Mantener registros de inventarios perpetuos para las mercancías de alto costo unitario f) Comprar el inventario en cantidades económicas.

g) Mantener suficiente inventario disponible para prevenir situaciones de déficit, lo cual conduce a pérdidas en ventas.

h) No mantener un inventario almacenado demasiado tiempo, evitando con eso el gasto de tener dinero restringido en artículos innecesarios. (CORDERA, 2008).

El autor indica los elementos necesarios para desarrollar un buen control de inventarios, con el fin de facilitar a la empresa la adquisición de nueva mercadería, evitando la compra de bienes innecesarios y también recalcar el óptimo abastecimiento y con ello disminuir el riesgo de robo u obsolescencia de los artículos.

2.6.1.10 Requerimiento de material a través de un modelo económicode pedido y punto de pedido.

40

La demanda es conocida, constante o dependiente.

El tiempo de entrega entre colocar y recibir una orden se conoce y es constante.

La recepción e inventarios es instantánea y completa, es decir lo que se ha pedido llega todo al mismo tiempo.

Los descuentos por cantidades no son posibles.

Los únicos costes variables son el coste por preparar una orden (coste preparación) y el costo por mantener o almacenar el inventario en el tiempo. (costo por mantener o manejar)

Los faltantes se evitan por completo si las órdenes se colocan en el momento adecuado. ( (JACOBS, AQUILANO, & CHASE, 2009)

Además gráficamente como picos de sierra en los cuales el punto más alto es el nivel máximo de abastecimiento que luego desciende a un punto estratégicos para volver a realizar abastecimiento y otra vez empieza el proceso y se presenta de la siguiente manera:

41

El inventario permite enfrentar fluctuaciones de la demanda, evitar quiebres de stock, obtener economías de escala, permite una mayor flexibilidad productiva, se puede usar como un arma competitiva.

Entonces, si mantener inventarios tiene importantes beneficios asociados Por qué no abastecemos nuestras bodegas de inventario. Las respuestas son varias, pero todas mantienen una base común: Costos. Se afirma que mantener inventarios es un "mal necesario" dado los costos asociados a la gestión de inventarios. Podemos clasificar los costos de inventario en:

Costo de Órdenes: costo que se incurre cada vez que se emite una orden.

Costo de mantener Inventario: arriendo de bodegas, depreciación, costo de oportunidad, pérdidas, seguros, etc.

Costo de quiebre de stock: es más difícil de estimar y está asociado al costo de la venta pérdida (perder un cliente, deterioro de imagen, multas.)

El modelo considera los siguientes parámetros:

S+

D: Demanda. Unidades por año S: Costo de emitir una orden

H: Costo asociado a mantener una unidad en inventario en un año Q: Cantidad a ordenar

( ) )

=

( )=

42

asociado a la gestión de inventarios es C (Q) = H * (Q/2) + S * (D/Q). Si derivamos esta función respecto a Q e igualamos a cero (de modo de encontrar un mínimo para la función) obtenemos la siguiente fórmula para el modelo EOQ que determina la cantidad óptima de pedido:

La altura de cada triángulo representa el tamaño óptimo de pedido que minimiza la función de costos totales. La base del triángulo es el tiempo que pasa desde que se recibe la orden hasta que se termina el lote (este tiempo se conoce como el tiempo de ciclo).

Adicionalmente se puede identificar el punto de re-orden (ROP = d * TE) que es un nivel crítico de inventario de modo que cada vez que el inventario llegue a ese nivel se hace un pedido de Q* unidades.

Dado que existe un tiempo de espera (conocido) desde que se emite la orden hasta que se dispone del lote, una vez que se termina el inventario se dispone inmediatamente del nuevo lote y de esta forma no existe quiebre de stock.( (RENDER & HEIZER, 2009)

43 2.6.1.11 Punto de reorden.

Según (COLLIER David, EVANS James, 2009), una vez que se analiza cuanto ordenar la segunda interrogante es cuando ordenar, debido a que con los modelos de inventarios sencillos se supone que la recepción de la orden de compra es inmediata, y esto hace suponer que:

Que la empresa colocará una orden cuando el nivel de inventario de un artículo llegue a cero y,

Que los artículos pedidos se recibirán instantáneamente.

Sin embargo el tiempo que transcurre entre la orden y la recepción es denominado como tiempo de abastecimiento, toma de unas cuantas horas hasta meses y es por esta razón que la decisión de colocar una orden se denomina punto de reorden o ROP, (reorderpoint) y se expresa de la siguiente forma:

ROP= (demanda por día) (tiempo de entrega de nueva orden en días) ROP= d x L

La demanda por día, d, se encuentra dividiendo la demanda anual, D, entre el número de días hábiles en un año:

44 La curva de punto de reorden gráficamente

FIGURA N.- 7. PUNTO DE REORDEN

FUENTE: (HEIZER Jay, RENDER Barry, 2009)

Donde Q es la cantidad óptima a ordenar y el tiempo de entrega representa el tiempo que transcurre entre una orden y la recepción.

El autor nos explica que este modelo es una técnica usada para conocer el tiempo que transcurre entre el día pedido y la recepción del material, y esto permite conocer cuando realizar un nuevo pedido cuando el nivel de stock disminuye por consumo.

2.6.1.12 Punto de pedido.