UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES “UNIANDES – BABAHOYO”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A.

PROYECTO DE EXAMEN COMPLEXIVO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS C.P.A.

TEMA:

MODELO DE GESTIÓN CONTABLE PARA LOS PROCESOS DE ADQUISICIONES, DONACIONES, TRASPASOS Y BAJA DE BIENES DE

LA DIRECCIÓN DISTRITAL DE SALUD 12D02

AUTOR: HARO ARMIJOS HENRY NAHIN

ASESORA: DRA. POVEDA CÁCERES MYRIAM INÉS

AMBATO – ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la el señor HENRY NAHIN HARO ARMIJOS, estudiante de la Carrera de Contabilidad Superior y Auditoría C.P.A. Facultad de Sistemas Mercantiles, con el tema “MODELO DE GESTIÓN CONTABLE PARA LOS PROCESOS DE ADQUISICIONES, DONACIONES, TRASPASOS Y BAJA DE BIENES DE LA DIRECCIÓN DISTRITAL DE SALUD 12D02”, ha sido prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebo su presentación.

Ambato, Noviembre de 2017

____________________________________________

DECLARACIÓN DE AUTENTICIDAD

Yo, HENRY NAHIN HARO ARMIJOS, estudiante de la Carrera de Contabilidad Superior y Auditoría C.P.A. Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ambato, Noviembre de 2017

____________________________________________

SR. HENRY NAHIN HARO ARMIJOS

CI. 1204674616

DERECHOS DE AUTOR

Yo, HENRY NAHIN HARO ARMIJOS, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella;

Ambato, Noviembre de 2017

__________________________________

SR. HENRY NAHIN HARO ARMIJOS

CI. 1204674616

DEDICATORIA

Dedico este trabajo a mis padres por el apoyo incondicional brindado a lo largo de mi carrera estudiantil, a mi hijo por ser ese motor que me impulsa a esforzarme día a día y a mi esposa por su paciencia y sabios consejos durante el desarrollo de este proyecto.

AGRADECIMIENTOS

Agradezco ante todo a Dios por darme la fuerza y valor para cumplir con esta meta tan importante para mi vida.

También quiero expresar mi gratitud al personal del Distrito de salud 12D02, por brindarme la apertura necesaria para desarrollar esta investigación.

Agradezco de manera muy especial a la Dra. Myriam Poveda, asesora de esta investigación, por brindarme sus valiosos conocimientos y experiencia para el desarrollo de este trabajo.

ÍNDICE GENERAL

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN ASESORA DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTORA DEDICATORIA

AGRADECIMIENTOS ÍNDICE GENERAL ÍNDICE DE TABLAS ÍNDICE DE GRÁFICOS RESUMEN

ABSTRACT

INTRODUCCIÓN ... 1

a) Tema ... 2

b) Problema que se va a investigar ... 2

Antecedentes Investigativos. ... 2

Situación Problemática... 4

Problema Científico ... 5

Identificación de la Línea de Investigación. ... 6

Delimitación del Problema ... 6

c) Justificación de la necesidad, actualidad e importancia del tema. ... 6

d) Objetivos ... 6

Objetivo general:... 6

Objetivos específicos: ... 7

Idea a Defender ... 7

Variables de la Investigación... 7

e) Fundamentación teórica – conceptual de la propuesta ... 8

Caracterización de la entidad. ... 8

Misión y Visión: ... 8

Principales conceptos de la propuesta. ... 10

Contabilidad Gubernamental. ... 10

Devengado. ... 11

Bienes de larga duración. ... 11

Métodos de investigación. ... 19

Técnicas de investigación. ... 20

Instrumentos de la Investigación ... 21

Población y muestra. ... 21

Población ... 21

Muestra. ... 22

Análisis de resultados... 23

Análisis y resultados de la entrevista aplicada ... 23

Análisis y resultados de las encuestas aplicadas ... 25

Análisis y resultados de la ficha de observación ... 34

Verificación de la idea a defender ... 35

g) Propuesta. ... 35

Título de la propuesta. ... 35

Introducción. ... 35

Objetivo de la propuesta. ... 36

Objetivo General. ... 36

Objetivos Específicos. ... 36

Justificación. ... 36

Contenido de la propuesta. ... 37

Desarrollo. ... 37

Adquisiciones de bienes de larga duración. ... 37

Baja de Bienes. ... 43

Donaciones ... 67

Traspasos de Bienes ... 74

h) Conclusiones... 81

Recomendaciones ... 82 i) Fuentes/Bibliografía

j) Datos personales ANEXOS

Anexo 1. Ficha de Observación aplicada al departamento contable y de activo fijo del Distrito de Salud 12D02

Anexo 2. Encuesta aplicada a servidores que intervienen en el proceso de adquisiciones, donaciones, traspasos y baja de bienes de larga duración

Anexo 4. Bienes obsoletos que aún se encuentran en inventario de activo fijo, identificados en la observación realizada al departamento de Activo Fijo

ÍNDICE DE TABLAS

Tabla 1. Cuentas Contables utilizadas en el Distrito de Salud 12D02 para registro de

bienes de administración. ... 14

Tabla 2. Cuentas Contables utilizadas en el Distrito de Salud 12D02 para registro de bienes de programas y proyectos. ... 15

Tabla 3. Población de la Gestión Administrativa Financiera ... 21

Tabla 4. Solicitud de criterio contable para las adquisiciones de bienes de larga duración. ... 25

Tabla 5. Roles que desempeñan los funcionarios que intervienen en los procesos de adquisiciones, donaciones, traspasos y baja de bienes ... 26

Tabla 6. Notificación de obsolescencia o daño de bienes de larga duración a la máxima autoridad. ... 27

Tabla 7. Procedimiento legal para recuperar bienes de larga duración. ... 28

Tabla 8. Forma de contabilización de los bienes de larga duración. ... 29

Tabla 9. Información de sustento en físico de todas las adquisiciones, donaciones, traspasos y baja de los bienes de larga duración... 30

Tabla 10. Procedimientos contables por seguir para registrar los traspasos, donaciones y baja de bienes institucionales. ... 31

Tabla 11. Frecuencia con que se realizan constataciones físicas de los bienes de larga duración ... 32

Tabla 12. Importancia de contar con un modelo de gestión contable para el registro de las adquisiciones, donaciones, traspasos y baja de bienes ... 33

Tabla 13. Ficha de observación aplicada al departamento contable y de activo fijo del Distrito de Salud 12D02. ... 34

Tabla 14. Asientos contables para la baja de bienes por obsolescencia o deterioro. ... 51

Tabla 15. Registro contable para disminución de bienes de administración. ... 56

Tabla 16. Registro contable para disminución de bienes de proyectos ... 56

Tabla 17. Registro contable para disminución de bienes de programas ... 56

Tabla 18. Asiento de ajuste por robo público. ... 57

Tabla 19. Asiento para registrar anticipo a responsable ... 60

Tabla 20. Recuperación de valores en nómina (año vigente) ... 62

Tabla 22. Reclasificación cuentas por cobrar a servidores públicos. ... 63

Tabla 23. Reposición del 100% del valor del bien por la aseguradora ... 65

Tabla 24. Reposición de un porcentaje del valor del bien por la aseguradora ... 65

Tabla 25. Reintegro con un bien de similares características o de mayor valor ... 66

Tabla 26. Reintegro con un bien de similares características o de mayor valor en programas y proyectos. ... 66

Tabla 27. Reintegro con un bien de menor valor por parte de la aseguradora. ... 67

Tabla 28. Recepción de bienes de administración donados ... 71

Tabla 29. Recepción de bienes de proyectos donados ... 72

Tabla 30. Recepción de bienes de programas donados ... 72

Tabla 31. Entrega de bienes de administración por donación. ... 73

Tabla 32. Entrega de bienes de proyectos por donación. ... 73

Tabla 33. Entrega de bienes de programas por donación ... 73

Tabla 34. Recepción de bienes de administración traspasados desde otra entidad ... 77

Tabla 35. Recepción de bienes de proyectos traspasados desde otra entidad. ... 78

Tabla 36. Recepción de bienes de programas traspasados desde otra entidad ... 78

Tabla 37. Entrega de bienes de administración por traspasos. ... 79

Tabla 38. Entrega de bienes de proyectos por traspasos ... 79

Tabla 39. Entrega de bienes de programas por traspasos... 79

Tabla 40. Traspaso de bienes del proyecto al administrativo... 80

ÍNDICE DE GRÁFICOS

Gráfico 1. Estructura Orgánica de la Dirección Distrital de Salud 12D02 ... 9

Gráfico 2. Estructura Orgánica de la Unidad Administrativa Financiera ... 10

Gráfico 3. Consulta de criterio contable para las adquisiciones de bienes ... 25

Gráfico 4. Roles que desempeñan los funcionarios que intervienen en los procesos de adquisiciones, donaciones, traspasos y baja de bienes ... 26

Gráfico 5. Notificación de obsolescencia o daño de bienes de larga duración a la máxima autoridad ... 27

Gráfico 6. Procedimiento legal para recuperar bienes de larga duración ... 28

Gráfico 7. Forma de contabilización de los bienes de larga duración. ... 29

Gráfico 8. Información contable en físico de todas las adquisiciones, donaciones, traspasos y baja de los bienes de larga duración ... 30

Gráfico 9. Procedimientos contables por seguir para registrar los traspasos, donaciones y baja de bienes institucionales ... 31

Gráfico 10. Frecuencia con que se realizan constataciones físicas de los bienes de larga duración ... 32

Gráfico 11. Importancia de contar con un modelo de gestión contable para el registro de las adquisiciones, donaciones, traspasos y baja de bienes ... 33

Gráfico 12. Contenido de la propuesta. ... 37

Gráfico 13. Personal que interviene en el proceso de adquisición de bienes de larga duración ... 38

Gráfico 14. Flujograma del procedimiento de adquisición de bienes de larga duración. 42 Gráfico 15. Personal que intervine en el proceso de baja de bienes de larga duración por obsolescencia o deterioro. ... 44

Gráfico 16. Flujograma de procedimiento de baja de bienes por obsolescencia o deterioro ... 46

Gráfico 17. Creación de cabecera para baja de bienes por obsolescencia en sistema eSByE ... 47

Gráfico 18. Pantalla de la opción Detalle de Ajuste en sistema eSByE ... 48

Gráfico 19. Pantalla de la opción Crear Detalle del Ajuste en sistema eSByE ... 48

Gráfico 20. Registro de Comparecientes en sistema eSByE ... 49

RESUMEN

Este trabajo investigativo está enfocado al procedimiento contable y administrativo que se debe dar a los bienes de larga duración en el sector público, analizando particularmente el manejo efectuado en el Distrito de Salud 12D02 Puebloviejo - Urdaneta, con la finalidad de desarrollar un modelo eficiente de administración tomando en consideración Leyes, Normas, y Reglamentos vigentes, emitidos por los diferentes organismos, para el manejo y control de los Bienes.

Para el desarrollo de este trabajo se han utilizado técnicas de investigación cuantitativas como registros y documentos; y cualitativas tales como entrevistas y observaciones.

Como resultado del análisis se ha llegado a la conclusión de que existen ciertas debilidades en el manejo de estos bienes, principalmente en lo referente al control, al sistema de codificación, utilización de actas de entrega-recepción, tratamiento de la depreciación, contabilización de bienes y la conciliación entre los registros.

ABSTRACT

This research focuses on the accounting and administrative process of long term assets in the public sector. It mainly analyses the accounting procedures used in the Health District 12D02, Puebloviejo, Urdaneta in order to develop an efficient management model that takes into account the laws, norms, and current regulations issued by the different entities for the management and control of long term assets.

Quantitative research techniques such as records and documents, as well as qualitative research techniques such as interviews and observation have been used for the development of this research. After the analysis, the following conclusion arose: there are some weaknesses in the accounting of long term assets, in these areas: control, codification system, receipts of goods on the purchase orders, depreciation, accounting and reconciliation of statements.

As a proposal for the accounting of long term assets of the Health District 12D02, an accounting management model has been developed. It contains procedure guidelines, flow diagrams of processes, types of accounting transactions that are used in the purchasing process, donations, transfers and low value assets.

1

INTRODUCCIÓN

El manejo integral de los bienes de larga duración es de suma importancia en todas las instituciones del sector público en el Ecuador, ya que permite establecer una organización administrativa y contable eficiente que permita contar la información objetiva, suficiente y pertinente para la toma de decisiones.

El Distrito de Salud 12D02 Puebloviejo – Urdaneta, de manera particular requiere de procedimientos de registro y control de bienes de larga duración, para ello, se realizó un trabajo investigativo minucioso en la entidad tomando en cuenta aspectos legales, financieros y contables, así como los de control que garantizan la integridad del patrimonio institucional.

La importancia del tema “MODELO DE GESTIÓN CONTABLE PARA LOS PROCESOS DE ADQUISICIONES, DONACIONES, TRASPASOS Y BAJA DE BIENES DE LA DIRECCIÓN DISTRITAL DE SALUD 12D02”; radica en establecer procedimientos que permitan mejorar el manejo de los bienes de larga duración en esta institución.

2

a) Tema

Modelo de gestión contable para los procesos de adquisiciones, donaciones, traspasos y baja de bienes de la Dirección Distrital de salud 12d02.

b) Problema que se va a investigar Antecedentes Investigativos.

El manejo de los bienes de larga duración en las instituciones públicas del Ecuador ha presentado falencias a lo largo de los años, las mismas que se han puesto en evidencia en los múltiples informes de las auditorias y exámenes especiales realizados por parte de las entidades de control. La Gestión Contable juega un papel fundamental, ya que es la encargada de establecer una organización y control en el ámbito contable; y a su vez coadyuva a presentar la información patrimonial institucional que sirve de base para la toma de decisiones.

La Contraloría General del Estado, con la finalidad de asegurar la correcta y eficiente administración de los recursos y bienes del sector público, ha emitido normativas de control interno que sirven de marco básico para que las instituciones del Estado y sus servidores establezcan y pongan en funcionamiento su propio control interno. Estas normativas son evaluadas de acuerdo con la planificación anual de auditorías y deben aplicarse a cabalidad en las instituciones públicas como la Dirección Distrital de Salud 12D02 Puebloviejo – Urdaneta.

3

Revisado el repositorio de la biblioteca de la Universidad Regional Autónoma de Los Andes “UNIANDES”, se pudo evidenciar que no existe trabajo alguno con este tema, sin embargo, se encontró títulos afines como:

Modelo de control interno para activos fijos de la Empresa Municipal de Agua Potable y Alcantarillado del Cantón Montalvo, en donde la autora expresa que “el modelo de control interno nos sirve para evaluar y establecer cambios que generen eficiencia y eficacia para el manejo de los activos” (Naranjo, 2015), tomando de referencia las Normas de Control Interno para las entidades, organismos del sector público y personas jurídicas de derecho privado que dispongan de recursos públicos.

Auditoría de control interno a los procesos administrativos del área de bodega del Instituto para el eco-desarrollo regional amazónico ECORAE, para garantizar el uso y consumo de los bienes en base a principios de eficacia, eficiencia y economía, en cuyo trabajo se expresa que “con la aplicación de la auditoría de control interno en los procesos administrativos del área de bodega del Instituto para el Eco desarrollo Regional Amazónico (ECORAE), se pretende conocer la situación actual, así también nos garantizará el mejoramiento de las actividades realizadas, a su vez ayudará a detectar las inconformidades o inconsistencias con el fin de tomar acciones correctivas necesarias para mejorar el desempeño y el cumplimiento en dicho proceso” (Heras, 2014).

4

del mismo y proceder a la aplicación del proceso siguiente, por ello se realiza un seguimiento de tipo concurrente para verificar que los procesos se estén cumpliendo” de forma correcta. (Álvarez, 2015).

Situación Problemática.

Evaluados los procedimientos de control interno para los rubros disponibilidades e inversiones en bienes de larga duración, en el periodo comprendido entre el 1 de enero de 2005 y 31 de marzo de 2009, se determinó en el informe final el incumplimiento de varias normas técnicas exigibles en el desempeño de actividades administrativas y en la ejecución de operaciones financieras y contables.

En este examen se pudo evidenciar que, durante el período de análisis, el Líder de Gestión Financiera y la Guardalmacén no mantuvieron un control sobre los bienes de larga duración y existencias, que permita su localización e identificación, y que garantice la conservación y seguridad de cada uno de ellos. Así también, los directores no dispusieron la constatación física de los bienes en forma periódica, lo que originó que se mantengan bienes que por su estado de obsolescencia ya no son útiles en las labores de la entidad, sin que se haya procedido a su baja.

Además, se pudo evidenciar que el servidor público responsable de contabilidad de la institución no realizó el registro de ingreso de los bienes donados, traspasados o dados de baja en el sistema eSIGEF, ni los ajustes respectivos de las depreciaciones de dichos bienes, ocasionando que las cuentas contables se presenten con información errónea.

5

administrativo, materiales, insumos y suministros con ítems presupuestarios para adquirir bienes de larga duración.

En conclusión, no se establecieron procedimientos de control sobre los bienes de larga duración, ni el registro contable adecuado de las donaciones, traspasos y baja de bienes.

La situación problemática radica en que la información contable registrada en el sistema eSIGEF de los bienes de larga duración del Distrito de Salud 12D02, no contiene cifras reales por la falta de inclusión de los bienes que fueron traspasados, donados y dados de baja desde el año 2008 hasta la presente fecha; todo esto debido a que en la entidad se carece de un modelo de gestión contable, que sirva de base para el registro oportuno de los bienes adquiridos, donados, traspasados o dados de baja.

Por la puesta en vigencia del sistema eBYE del eSIGEF en abril del 2016, se debió realizar el levantamiento de la información de todos los bienes institucionales con su respectiva información contable, en donde se pudo observar que los datos contables reflejados en el sistema eSIGEF son mucho menores que los datos obtenidos en la constatación física, ya que en su debido momento no se realizaron los registros de los bienes traspasados, donados y dados de baja desde el año 2008.

Lo mencionado ha ocasionado que la información contable que se muestra en los mayores de bienes de larga duración de la institución no refleje los verdaderos valores contables ni de sus respectivas depreciaciones.

Problema Científico

6

Identificación de la Línea de Investigación. Gestión de la información contable.

Delimitación del Problema

Objeto de investigación: Procesos Contables Gubernamentales.

Campo de acción: Control de bienes de larga duración en las instituciones del sector público.

c) Justificación de la necesidad, actualidad e importancia del tema.

En la Dirección Distrital 12D02 Puebloviejo – Urdaneta es necesario realizar una evaluación actualizada y un análisis de la gestión contable sobre los procesos de adquisiciones, donaciones, traspasos y bajas de bienes de larga duración que sirvan de base para la detección de puntos críticos, debilidades y oportunidades, para así fortalecer los objetivos institucionales y actuar conforme a lo que exigen los organismos de control.

Una adecuada gestión contable en las instituciones públicas permite que se respeten las políticas, directrices, principios, bases, reglas, procedimientos específicos y pautas básicas que guían el proceso contable; a fin de generar información consistente, relevante, verificable y comprensible.

d) Objetivos

Objetivo general:

7

Objetivos específicos:

Fundamentar teóricamente la contabilidad gubernamental y los procedimientos de control de los bienes de larga duración.

Evaluar la situación actual sobre el manejo de los bienes de larga duración en la Dirección Distrital de Salud 12D02 Puebloviejo – Urdaneta, de la provincia de Los Ríos, Ecuador.

Elaborar el Modelo de Gestión Contable para los procesos de adquisiciones, donaciones, traspasos y baja de bienes de la Dirección Distrital de Salud 12D02 Puebloviejo – Urdaneta.

Idea a Defender

Con la implementación del Modelo de Gestión Contable para los procesos de adquisiciones, donaciones, traspasos y baja de bienes, en la Dirección Distrital de Salud 12D02 Puebloviejo – Urdaneta, de la provincia de Los Ríos, Ecuador, caracterizado por la definición la definición de procedimientos acordes a la normativa legal vigente, se mejorarán los procesos y procedimientos para el registro contable; lo que a su vez permite contar con información confiable y oportuna para la toma de decisiones.

Variables de la Investigación

Variable Independiente: Modelo de Gestión Contable

8

e) Fundamentación teórica – conceptual de la propuesta Caracterización de la entidad.

Misión y Visión:

La Dirección Distrital de Salud 12D02 por ser una entidad pública del Ministerio de Salud comparte su misión y visión institucional.

Misión del Ministerio de Salud

Ejercer como Autoridad Sanitaria Nacional, la rectoría, regulación, planificación, coordinación, control y gestión de la Salud Pública ecuatoriana a través de la gobernanza, vigilancia de la salud pública, provisión de servicios de atención integral, prevención de enfermedades, promoción de la salud e igualdad, investigación y desarrollo de la ciencia y tecnología y la articulación de los actores del sistema, con el fin de garantizar el derecho a la Salud.

Visión del Ministerio de Salud

Será la Institución que ejerce plenamente la gobernanza del Sistema Nacional de Salud, con un modelo referencial en Latinoamérica que priorice la promoción de la salud y la prevención de enfermedades, con altos niveles de atención de calidad con calidez, garantizando la salud integral de la población y el acceso universal a una red de servicios, con la participación coordinada de organizaciones públicas, privadas y de la comunidad.

Estructura Organizacional de Gestión por Procesos del Ministerio de Salud

9

ordenamiento orgánico a través de la identificación de procesos, clientes, productos y/o servicios.

Los procesos del Ministerio de Salud Pública se ordenan y clasifican en función de su grado de contribución o valor agregado al cumplimiento de la misión institucional. Estos son:

Los Procesos Gobernantes, que orientan la gestión institucional a través de la formulación de políticas, directrices, normas, procedimientos, planes, acuerdos y resoluciones para la adecuada administración y ejercicio de la representación legal de la institución.

Los Procesos Sustantivos, que son los encargados de generar y administrar los productos y servicios destinados a usuarios internos y externos y permiten cumplir con la misión institucional y los objetivos estratégicos.

Los Procesos Adjetivos de Asesoría y de Apoyo, que generan productos y servicios para los procesos gobernantes, sustantivos y para sí mismos, apoyando y viabilizando la Gestión Institucional.

Los Procesos desconcentrados gobernantes, sustantivos y adjetivos generan productos y servicios en las instancias desconcentradas del Ministerio de Salud.

Gráfico 1. Estructura Orgánica de la Dirección Distrital de Salud 12D02

Fuente: Tomado del Estatuto Orgánico de Gestión Organizacional por procesos del MSP (2012)

10

Gráfico 2. Estructura Orgánica de la Unidad Administrativa Financiera del Distrito 12D02

Fuente: Tomado del Estatuto Orgánico de Gestión Organizacional por procesos del MSP.

Elaborado por: Henry Haro Armijos (2017) Principales conceptos de la propuesta.

Se definen los principales conceptos de la propuesta:

Contabilidad Gubernamental.

La Contabilidad Gubernamental es la ciencia que, en base al conocimiento y aplicación de un conjunto de principios, normas y procedimientos técnicos, permite efectuar el registro sistemático, cronológico y secuencial de los hechos económicos que ocurren en una organización, con la finalidad de producir información financiera, patrimonial y presupuestaria, confiable y oportuna, destinada a apoyar el proceso de toma de decisiones de los administradores y de terceros interesados en la gestión institucional y para servir de sustento al control que ejercen los organismos pertinentes. (Ministerio de Finanzas, 2006)

UNIDAD ADMINISTRATIVA FINANCIERA

GESTION ADMINISTRATIVA

SERVICIOS INSTITUCIONALES, MANTENIMIENTO Y TRANSPORTES

ADQUISICIONES

ACIVO FIJO

BODEGA

GESTION FINANCIERA

PRESUPUESTO Y ADMINISTRACION DE CAJA

CONTABILIDAD Y NOMINA

GESTION DE TALENTO HUMANO

TALENTO HUMANO

11

La característica principal de la Contabilidad aplicada en el ámbito “gubernamental” está dada por la integración de las operaciones patrimoniales con las presupuestarias, al momento en que suceden los hechos económicos; los instrumentos que hacen posible la interconexión entre el Presupuesto y la Contabilidad son el Clasificador Presupuestario de Ingresos y Gastos y el Catálogo General de Cuentas. (Ministerio de Finanzas, 2006).

La información financiera se deberá registrar sobre la base del devengado conforme lo establecido en el Artículo 157 del Reglamento General del Código Orgánico de Planificación y Finanzas Públicas.

Devengado.

Por base devengado se entiende que los flujos se registran cuando se crea, transforma, intercambia, transfiere o extingue un valor económico. Es decir, los efectos de los eventos económicos se registran el momento en que ocurren, independientemente de que se haya efectuado o esté pendiente el cobro o el pago de efectivo. En general, el momento que se les atribuye es el momento en el cual cambia la propiedad de los bienes, se suministran los servicios, se crea la obligación de pagar impuestos, surge un derecho al pago de una prestación social o se establece otro derecho incondicional.

Bienes de larga duración.

Ministerio de Finanzas (2016) en su Normativa de Contabilidad gubernamental establece que los bienes de larga duración son bienes destinados a las actividades de administración, producción, suministro de bienes, servicios y arrendamiento.

entrega-12

recepción, constataciones físicas y control de los mismos, excepto la pérdida de los mismos.

Para determinar los valores de contabilización, se tendrá en cuenta los siguientes conceptos:

Costo de adquisición: Comprende el precio de compra más los gastos inherentes a la misma.

Valor de donación: Comprende el asignado para su correspondiente registro, incluyendo los gastos realizados para ser puestos en condiciones de operación. Valor contable: Comprende el costo de adquisición o de donación, más los aumentos

o disminuciones registrados durante la vida útil del bien.

Valor en libros: Comprende el valor contable menos la depreciación acumulada. Valor depreciable: Es el costo de un activo u otro valor que lo haya sustituido, menos

su valor residual.

Reconocimiento de los bienes de larga duración.

Los muebles e inmuebles serán registrados como bienes de larga duración, siempre y cuando cumplan los siguientes requisitos:

Destinados para uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos.

Puedan ser utilizados durante más de un ejercicio fiscal.

Generen beneficios económicos o potencial de servicio público adicionales a los que se darán si no se los hubiera adquirido.

13

Las adquisiciones que no alcancen el valor de USD 100,00 serán registradas en las cuentas de gastos corrientes y/o de inversión no depreciables.

Los bienes de larga duración que cumplan con las condiciones para ser considerados como tales, se medirán por su costo, lo cual comprende:

El precio de adquisición incluido los aranceles de importación y los impuestos no reembolsables que recaigan sobre la adquisición, después de deducir cualquier descuento o rebaja del precio.

Los costos directamente relacionados con la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la Entidad.

Para los elementos de larga duración que no puedan medirse por su costo, se utilizará el concepto de costo atribuible, que consiste en el importe de su valor razonable usado como sustituto del costo o del costo depreciado en una fecha determinada y por una sola vez.

Contabilización de los bienes de larga duración.

Las adquisiciones de Propiedad, Planta y Equipo se registrarán en la contabilidad, debitando la cuenta seleccionada entre las opciones disponibles en los subgrupos bienes de administración o de producción y acreditando, en cualquiera de los casos, la Cuenta por Pagar que corresponda al devengado del gasto presupuestario.

En las cuentas de los subgrupos Inversiones en Obras en Proceso y en Programas en Ejecución se registrarán los costos de los bienes adquiridos que pasen directamente a formar parte del proyecto o programa de inversión.

14

depreciación del período se trasladará a las cuentas de los subgrupos de los Bienes de Administración correspondientes.

Las piezas de repuesto se contabilizarán como inventarios y se reconocerá en el resultado cuando se consuman. Sin embargo, las piezas de repuesto importantes y el equipo de mantenimiento permanente, que la entidad espere utilizar durante más de un ejercicio fiscal, cumplen normalmente las condiciones para ser calificados como elementos de bienes de larga duración.

El valor contable, la depreciación periódica, la acumulada y el valor en libros de bienes de larga duración, deberán ser controlados en registros auxiliares bajo alguna de las siguientes opciones:

En forma individual.

Por cada componente, en la medida en que la vida útil de cada parte o pieza que lo conformen sea diferente.

Por lote o grupo de similares características físicas, adquiridos en una misma fecha, de igual valor unitario (siempre y cuando no sobrepase los USD 100,00), destinados a una sola área física y misma actividad administrativa y/o productiva.

Cuentas contables para el manejo de los bienes de larga duración.

Los bienes de larga duración se registran en diferentes cuentas de acuerdo con los lineamientos de la normativa vigente, de las cuales las utilizadas en la Dirección Distrital de Salud 12D02 se detallan a continuación:

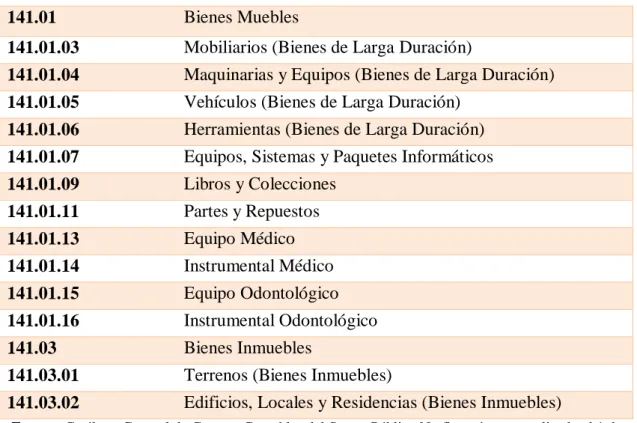

Tabla 1. Cuentas Contables utilizadas en el Distrito de Salud 12D02 para registro de bienes de administración.

Código Cuentas

14 Inversiones en Bienes de Larga Duración

15

141.01 Bienes Muebles

141.01.03 Mobiliarios (Bienes de Larga Duración)

141.01.04 Maquinarias y Equipos (Bienes de Larga Duración) 141.01.05 Vehículos (Bienes de Larga Duración)

141.01.06 Herramientas (Bienes de Larga Duración) 141.01.07 Equipos, Sistemas y Paquetes Informáticos 141.01.09 Libros y Colecciones

141.01.11 Partes y Repuestos

141.01.13 Equipo Médico

141.01.14 Instrumental Médico

141.01.15 Equipo Odontológico

141.01.16 Instrumental Odontológico

141.03 Bienes Inmuebles

141.03.01 Terrenos (Bienes Inmuebles)

141.03.02 Edificios, Locales y Residencias (Bienes Inmuebles)

Fuente: Catálogo General de Cuentas Contables del Sector Público No financiero, actualizado al 1 de enero de 2017.

Elaborado por: Henry Haro Armijos (2017)

Tabla 2. Cuentas Contables utilizadas en el Distrito de Salud 12D02 para registro de bienes de programas y proyectos.

Código Cuentas

15 Inversiones en obras en proyectos y programas

151 Inversiones en Obras en Proceso

151.41 Bienes Muebles

151.41.03 Mobiliarios (Bienes de Larga Duración)

151.41.04 Maquinarias y Equipos (Bienes de Larga Duración) 151.41.05 Vehículos (Bienes de Larga Duración)

151.41.06 Herramientas (Bienes de Larga Duración) 151.41.07 Equipos, Sistemas y Paquetes Informáticos 151.41.09 Libros y Colecciones

151.41.11 Partes y Repuestos

151.41.13 Equipo Médico

151.41.14 Instrumental Médico

151.41.15 Equipo Odontológico

151.41.16 Instrumental Odontológico

151.42 Bienes Inmuebles

151.42.01 Terrenos (Bienes Inmuebles)

16

152 Inversiones en Programas en Ejecución

152.41 Bienes Muebles

152.41.03 Mobiliarios (Bienes de Larga Duración)

152.41.04 Maquinarias y Equipos (Bienes de Larga Duración) 152.41.05 Vehículos (Bienes de Larga Duración)

152.41.06 Herramientas (Bienes de Larga Duración) 152.41.07 Equipos, Sistemas y Paquetes Informáticos 152.41.09 Libros y Colecciones

152.41.11 Partes y Repuestos

152.41.13 Equipo Médico

152.41.14 Instrumental Médico

152.41.15 Equipo Odontológico

152.41.16 Instrumental Odontológico

152.42 Bienes Inmuebles

152.42.01 Terrenos (Bienes Inmuebles)

152.42.02 Edificios, Locales y Residencias (Bienes Inmuebles)

Fuente: Catálogo General de Cuentas Contables del Sector Público No financiero, actualizado al 1 de enero de 2017.

Elaborado por: Henry Haro Armijos (2017) Traspasos de bienes de larga duración.

Contraloría General del Estado (2016) en el Reglamento General para la administración, utilización, manejo y control de los bienes y existencias del sector público, en su artículo 90, establece que Traspaso es el cambio de asignación de un bien mueble, inmueble o existencia que se hubiere vuelto innecesario u obsoleto para una entidad u organismo en favor de otro, dependiente de la misma persona jurídica, que requiera para el cumplimiento de sus fines, como es el caso de los ministerios de Estado o sus dependencias.

17

Traspaso a tiempo fijo: Podrá efectuarse el traspaso a perpetuidad a plazo o tiempo fijo, en cuyo caso no será menor de un año ni mayor de cinco años.

Cuando el traspaso fuere a tiempo fijo su duración podrá ampliarse, al cabo de los cinco primeros años, si las circunstancias que lo motivaron no hubieren variado. Sin embargo, si no hubo notificación de darlo por terminado, con noventa días de anticipación al vencimiento del plazo, de cualquiera de las partes, el traspaso se entenderá renovado en tos mismos términos. Podrá también transformarse un traspaso a tiempo fijo, en uno a perpetuidad si las circunstancias lo ameritan.

Acuerdo: Las máximas autoridades, o sus delegados, de las entidades u organismos que intervengan, autorizarán la celebración del traspaso, mediante acuerdo entre las partes.

Donaciones.

Ministerio de Finanzas (2016) en la Normativa de Contabilidad Gubernamental indica que, para la contabilización de Propiedad, Planta y Equipo recibida a título gratuito, se deberá considerar el valor de asignación para su correspondiente registro, incluyendo los gastos realizados para ser puestos en condiciones de operación.

Recepción La recepción a título gratuito, se registrará directamente con cargo a las cuentas de los subgrupos de Bienes de Administración, Producción, Inversiones en Obras en Proceso y en Programas en Ejecución, por el valor de donación consignado en el respectivo convenio o acta, incluyendo los gastos realizados para ser puestos en condiciones de operación; y, se acreditará directamente a la cuenta Donaciones Recibidas en Bienes Muebles e Inmuebles.

18

Baja de bienes por obsolescencia, pérdida, robo o hurto

Contraloría General del Estado (2009) en las Normas de Control Interno para las entidades, organismos del sector público y de las personas jurídicas de derecho privado que dispongan de recursos públicos establece que los bienes que por diversas causas han perdido utilidad para la entidad o hayan sido motivo de pérdida, robo o hurto, serán dados de baja de manera oportuna.

Esta actividad se efectuará una vez cumplidas las diligencias y procesos administrativos que señalen las disposiciones legales vigentes, dejando evidencia clara de las justificaciones, autorizaciones y su destino final.

Para proceder a la baja de bienes por su mal estado de conservación, obsolescencia, pérdida, robo o hurto, se observarán las disposiciones del Reglamento General Sustitutivo para el Manejo y Administración de Bienes del Sector Público, del Manual General de Administración y Control de los Activos Fijos del Sector Público, la normativa de contabilidad emitida por el Ministerio de Finanzas y demás reglamentación interna emitida por la entidad

Si la pérdida de un bien, que fue debidamente denunciada, es declarada por el Juez competente como hurto o robo en sentencia ejecutoriada se levantará el acta de baja correspondiente y se procederá a la exclusión de los registros contables disminuyendo del inventario respectivo.

Para la baja de bienes que no estén contabilizados como activos, por no reunir las condiciones para considerarse como tales, bastará que se cuente con la autorización del responsable de la unidad de administración financiera.

19

exigirá además la restitución del bien con otro de igual naturaleza o la reposición de su valor a precio de mercado.

Deterioro de bienes de larga duración.

Ministerio de Finanzas (2016) en la Normativa de Contabilidad Gubernamental establece que deterioro es una pérdida en los futuros beneficios económicos o potencial de servicio de un activo reconocido como adicional a la depreciación.

Reconocimiento.

Se reconocerá una pérdida por deterioro del valor de un activo o de una unidad generadora de efectivo o unidad no generadora de efectivo, cuando su valor en libros supere su valor recuperable. El valor recuperable es el mayor entre el valor razonable del activo menos los costos de disposición (o venta) y su valor en uso.

La entidad desarrollará criterios y juicio profesional para determinar el deterioro de forma coherente, de acuerdo con la definición de activos generadores de efectivo y activos no generadores de efectivo.

Luego de obtener la documentación que evidencie el cumplimiento de los requisitos anteriormente anotados, esto es que el valor en libros supere el valor razonable o recuperable, procederá al registro del deterioro contra una cuenta de patrimonio correspondiente. (Ministerio de Finanzas, 2016)

f) La metodología

Métodos de investigación.

Se aplican los siguientes métodos:

20

general y se considera la aplicación de la normativa legal vigente mediante el diseño del modelo de gestión contable.

Deductivo: mediante este método se aplicará acciones que nos sirven para identificar hechos específicos; además se utilizará para poder organizar, presentar, analizar y generalizar los resultados de la evaluación realizada a los procedimientos que se utilizan para el registro contable de las adquisiciones, donaciones, traspasos y baja de bienes de larga duración.

Analítico-sintético: mediante este método se hace posible la comprensión cabal del asunto de estudio permitiendo realizar un análisis de la información recolectada en los procesos que intervienen en el manejo de los bienes de larga duración.

Histórico- lógico: se realiza la caracterización de la institución y sus antecedentes; se analiza el Examen Especial en el manejo de bienes realizado en el año 2010 y otras investigaciones, comparándolas con los hechos actuales.

Descriptivo- sistémico: se realiza una observación de los procesos que intervienen en el manejo de los bienes de larga duración, sus debilidades y fortalezas, procurando la interpretación racional.

Técnicas de investigación. Se aplican las siguientes técnicas:

Observación directa. - Se dedica mayor importancia porque es un trabajo de campo continuo para determinar los hechos que intervienen en los procesos.

21

Entrevista. - Se la realiza al nivel operativo para determinar expectativas referentes a la solución de los problemas desde el punto de vista de quien maneja la gestión contable.

Instrumentos de la Investigación

Los instrumentos que se utiliza para esta investigación son:

Ficha de Observación: Aplicada al departamento contable y de activo fijo del Distrito de Salud 12D02 (Ver Anexo 1)

Encuestas: Aplicada a los servidores de la Gestión Administrativa Financiera y al Director Distrital (Ver Anexo 2).

Guía de entrevista: Aplicada al Analista de Contabilidad del Distrito de Salud 12D02. (Ver Anexo 3)

Investigación Bibliográfica y lincográfica.

Población y muestra.

La presente investigación se aplica a los servidores de la Gestión Administrativa Financiera y al Director Distrital, ya que como máxima autoridad es el responsable directo del control de los bienes de la entidad.

Población

Tabla 3. Población de la gestión administrativa financiera

Cargo N°

Director Distrital 1

Analista de Adquisiciones 1

Analista de Activo Fijo 1

22

Analista de Contabilidad 1

Guardalmacén 1

Total 7

Fuente: Población de la gestión administrativa financiera

Elaborado por: Henry Haro Armijos (2017)

En la Tabla 3, se observa la cantidad de personal que intervienen en los procesos de adquisiciones, donaciones, traspasos y baja de bienes de la Dirección Distrital de Salud 12D02 Puebloviejo – Urdaneta.

Muestra.

23

Análisis de resultados

Análisis y resultados de la entrevista aplicada

Entrevista dirigida al Analista de Contabilidad del Distrito de Salud 12D02 Investigador: Sr. Henry Haro Armijos

1. ¿A su criterio, qué importancia tiene el control de los bienes de larga duración en la información contable - financiera del Distrito de Salud 12D02?

Es de gran importancia controlar que los bienes de larga duración sean registrados y contabilizados como indican las normas vigentes para así presentar una información contable – financiera confiable, veraz y verificable.

2. ¿En qué medida se aplican todos los procedimientos y normativa legal vigente para el control de los bienes de larga duración en el Distrito de Salud 12D02? La falta de conocimiento sobre la normativa legal vigente de los integrantes de la unidad administrativa financiera hace que muchas veces no se aplique los procedimientos establecidos para el control de los bienes de larga duración.

3. ¿De su experiencia, que considera usted sería necesario implementar en la institución para generar información confiable y oportuna sobre los bienes indicados?

Sería necesario que se nos brinde capacitaciones permanentes sobre la normativa legal vigente y que se nos provea de herramientas como un modelo de gestión contable que facilite identificar los procedimientos a seguir para el tratamiento de los bienes.

4. ¿Cómo han abordado en el Distrito de Salud 12D02 los casos especiales sobre diferencias entre los registros contables y los inventarios físicos?

24

5. Adicional a las normativas y reglamentos que emiten los entes de control del sector público, ¿Qué otro instrumento utiliza en la gestión contable?

No contamos con otro instrumento en el departamento, solo se cuenta con los reglamentos y normativas que emite el Ministerio de Finanzas, los mismos que muchas veces no son comprensibles por no contar con conocimientos suficientes para la aplicación de dichas normas.

Análisis.

Se puede evidenciar que el analista de contabilidad, a pesar de que cuenta con las normas y reglamentos emitidos por los organismos de control, no posee las herramientas necesarias para aplicar estas normas en el desempeño de sus funciones.

La falta de un modelo de gestión contable es evidente, ya que al momento se incumplen las normas técnicas exigibles para el manejo de los bienes de larga duración del sector público en el Distrito de Salud 12D02.

25

Análisis y resultados de las encuestas aplicadas

Cuando se realizan adquisiciones de bienes de larga duración en la institución ¿Se solicita al departamento contable que emita el criterio contable pertinente para dicha adquisición?

Tabla 4. Solicitud de criterio contable para las adquisiciones de bienes de larga duración.

INDICADOR FRECUENCIA PORCENTAJE

SI 0 0%

NO 2 29%

DESCONOCE 5 71%

TOTAL 7 100%

Fuente: Encuesta

Elaborado por: Henry Haro Armijos (2017)

Gráfico 3. Solicitud de criterio contable para las adquisiciones de bienes de larga duración.

Fuente: Encuesta.

Elaborado por: Henry Haro Armijos (2017) Análisis.

El 29% de los encuestados afirma que cuando en la institución se realizan adquisiciones de bienes de larga duración, no se solicita al departamento contable el criterio pertinente para dicha adquisición, y el 71% desconoce lo que se le consultó.

Interpretación.

Se pone en evidencia que la falta del criterio contable que puede emitir el analista de contabilidad ocasiona que se adquieran bienes de larga duración con ítems presupuestarios que no correspondan, o a su vez, que se adquieran bienes de control administrativo con ítems presupuestarios para adquirir bienes de larga duración.

0% 29% 71% 100%

26

¿Conoce usted cuáles son los roles que desempeñan los funcionarios que intervienen en los procesos de adquisiciones, donaciones, traspasos y baja de bienes?

Tabla 5. Conocimiento sobre los roles que desempeñan los funcionarios

INDICADOR FRECUENCIA PORCENTAJE

SI 1 14%

NO 2 29%

PARCIALMENTE 4 57%

TOTAL 7 100%

Fuente: Encuesta

Elaborado por: Henry Haro Armijos (2017)

Gráfico 4. Roles que desempeñan los funcionarios que intervienen en los procesos de adquisiciones, donaciones, traspasos y baja de bienes.

Fuente: Encuesta.

Elaborado por: Henry Haro Armijos (2017), Análisis.

Únicamente el 14% de los encuestados conoce cuales son los roles que desempeñan los funcionarios que intervienen en los procesos de adquisiciones, donaciones, traspasos y baja de bienes, el 29% no conoce y el 57% de ellos consideran que conocen parcialmente.

Interpretación.

Un alto porcentaje de desconocimiento sobre los roles que desempeñan los funcionarios que intervienen en los procesos de adquisiciones, donaciones, traspasos y baja de bienes, por parte de los encuestados, pone en evidencia la falta de un modelo de gestión contable que permita identificar cuáles son las funciones que deben desempeñar para cumplir con lo que indica la normativa legal vigente.

14% 29% 57%

100%

27

Los custodios de los bienes de larga duración ¿notifican de manera oficial a su jefe inmediato y a la máxima autoridad, la obsolescencia o daño de estos, previo al proceso de baja?

Tabla 6. Notificación de obsolescencia o daño de bienes de larga duración a la máxima autoridad.

INDICADOR FRECUENCIA PORCENTAJE

SI 0 0%

NO 7 100%

TOTAL 7 100%

Fuente: Encuesta

Elaborado por: Henry Haro Armijos (2017)

Gráfico 5. Notificación de obsolescencia o daño de bienes de larga duración a la máxima autoridad.

Fuente: Encuesta.

Elaborado por: Henry Haro Armijos (2017) Análisis.

El 100% de los encuestados confirman que los custodios de los bienes de larga duración no notifican de manera oficial a su jefe inmediato y a la máxima autoridad, la obsolescencia o daño de estos, previo al proceso de baja.

Interpretación.

Se puede evidenciar que debido a que no se notifica de manera inmediata y de forma oficial la obsolescencia o daño de los bienes de larga duración, permanecen en inventario de activo fijo y en el sistema eSIGEF por más tiempo del que se debe, o hasta que no se realice una constatación física para proceder a su baja.

0%

100% 100%

28

Cuando se pierde algún bien de larga duración sea por robo o por culpa del custodio ¿se sigue con el procedimiento legal para recuperar dicho bien o declarar robo público?

Tabla 7. Procedimiento legal para recuperar bienes de larga duración.

INDICADOR FRECUENCIA PORCENTAJE

SI 0 0%

NO 3 43%

DESCONOCE 4 57%

TOTAL 7 100%

Fuente: Encuesta

Elaborado por: Henry Haro Armijos (2017)

Gráfico 6. Procedimiento legal para recuperar bienes de larga duración

Fuente: Encuesta.

Elaborado por: Henry Haro Armijos (2017) Análisis.

El 43% de los encuestados afirma que cuando se pierde algún bien de larga duración, no se sigue con el procedimiento legal para recuperar dicho bien o declarar robo público, mientras el 57% de los encuestados desconoce si en la institución se realiza procedimiento legal alguno.

Interpretación.

Se puede evidenciar que en la institución no se sigue con el procedimiento legal para recuperar bienes de larga duración o declarar robo público, ocasionando que bienes que han sido extraviados o robados, sigan constando en los inventarios de activo fijo y de contabilidad en el sistema eSIGEF, incumpliendo así varias normas técnicas exigibles del sector público.

0% 43% 57% 100%

29

En la institución, ¿los bienes de larga duración han sido contabilizados como bienes de administración, bienes de programas y bienes de proyectos?

Tabla 8. Forma de contabilización de los bienes de larga duración.

INDICADOR FRECUENCIA PORCENTAJE

SI 0 0%

NO 2 29%

PARCIALMENTE 2 29%

DESCONOCE 3 43%

TOTAL 7 100%

Fuente: Encuesta

Elaborado por: Henry Haro Armijos (2017)

Gráfico 7. Forma de contabilización de los bienes de larga duración.

Elaborado por: Henry Haro Armijos (2017),

Fuente: Encuesta.

Análisis.

El 29% de los encuestados afirma que los bienes de larga duración no han sido contabilizados como bienes de administración, bienes de programas y bienes de proyectos, el 29% considera que se lo ha hecho parcialmente y un 43% de ellos desconoce cuál es la forma de contabilización.

Interpretación.

Existe un alto porcentaje de desconocimiento sobre la forma de contabilización de los bienes de larga duración, por parte de los servidores que intervienen en los procesos de adquisiciones, donaciones, traspasos y baja, lo que ocasiona que se incumplan varias normas técnicas, ya que los bienes de administración, de programas y de proyectos tienen distinto tratamiento contable.

0% 29% 29% 43%

100%

30

¿La institución cuenta con información de sustento en físico de todas las adquisiciones, donaciones, traspasos y baja de los bienes de larga duración?

Tabla 9. Información de sustento en físico de todas las adquisiciones, donaciones, traspasos y baja de los bienes de larga duración.

INDICADOR FRECUENCIA PORCENTAJE

SI 1 14%

NO 2 29%

PARCIALMENTE 2 29%

DESCONOCE 2 29%

TOTAL 7 100%

Fuente: Encuesta

Elaborado por: Henry Haro Armijos (2017)

Gráfico 8. Información contable en físico de todas las adquisiciones, donaciones, traspasos y baja de los bienes de larga duración.

Fuente: Encuesta.

Elaborado por: Henry Haro Armijos (2017) Análisis.

El 14% de los encuestados considera que la institución si cuenta con información de sustento en físico de todas las adquisiciones, donaciones, traspasos y baja de los bienes de larga duración, el 29% de ellos indica que no se cuenta con esta información, un 29% considera que la información con la que se cuenta no está completa y el 29% restante desconoce sobre su existencia.

Interpretación.

Se evidencia que gran parte de los encuestados no saben si la institución cuenta con información de sustento en físico de todas las adquisiciones, donaciones, traspasos y baja de los bienes de larga duración, sea de forma completa o de forma parcial, porque desconocen cuáles son todos los documentos justificativos.

14% 29% 29% 29%

100%

31

¿Conoce usted los procedimientos contables a seguir para registrar los traspasos, donaciones y baja de bienes institucionales?

Tabla 10. Procedimientos contables por seguir para registrar los traspasos, donaciones y baja de bienes institucionales.

INDICADOR FRECUENCIA PORCENTAJE

SI 1 14%

NO 1 14%

PARCIALMENTE 5 71%

TOTAL 7 100%

Fuente: Encuesta

Elaborado por: Henry Haro Armijos (2017)

Gráfico 9. Procedimientos contables por seguir para registrar los traspasos, donaciones y baja de bienes institucionales.

Elaborado por: Henry Haro Armijos (2017)

Fuente: Encuesta. Análisis.

El 14% de los encuestados conoce los procedimientos contables a seguir para registrar los traspasos, donaciones y baja de bienes institucionales, un 14% de ellos no los conoce y el 71% los conoce de forma parcial.

Interpretación.

Al existir un alto porcentaje de desconocimiento sobre los procedimientos contables a seguir para registrar los traspasos, donaciones y baja de bienes institucionales, se evidencia que en la institución no se está aplicando de forma correcta lo que indican las normas técnicas del sector público.

14% 14%

71%

100%

32

¿Con qué frecuencia se realizan constataciones físicas de los bienes de larga duración?

Tabla 11. Frecuencia con que se realizan constataciones físicas de los bienes de larga duración

INDICADOR FRECUENCIA PORCENTAJE

MENSUAL 0 0%

SEMESTRAL 0 0%

ANUAL 7 100%

NO SE REALIZAN 0 0%

TOTAL 7 100%

Fuente: Encuesta

Elaborado por: Henry Haro Armijos (2017)

Gráfico 10. Frecuencia con que se realizan constataciones físicas de los bienes de larga duración

Fuente: Encuesta.

Elaborado por: Henry Haro Armijos (2017) Análisis.

El 100% de los encuestados confirman que anualmente se realizan constataciones físicas de los bienes de larga duración en la institución.

Interpretación.

A pesar de que se realizan las constataciones físicas de bienes de larga duración de forma anual y se cumple con lo que indican las Normas de Control Interno del sector público, se deberían realizar las constataciones físicas al menos dos veces al año para identificar bienes en mal estado o fuera de uso, para proceder a la baja o donación de acuerdo con las disposiciones legales vigentes.

0% 0%

100%

0%

100%

MENSUAL SEMESTRAL ANUAL NO SE REALIZAN

33

¿Considera usted que es indispensable contar con un modelo de gestión contable para el registro de las adquisiciones, donaciones, traspasos y baja de bienes en la institución?

Tabla 12. Importancia de contar con un modelo de gestión contable para el registro de las adquisiciones, donaciones, traspasos y baja de bienes

INDICADOR FRECUENCIA PORCENTAJE

SI 7 100%

NO 0 0%

TOTAL 7 100%

Elaborado por: Henry Haro Armijos (2017)

Fuente: Encuesta

Gráfico 11. Importancia de contar con un modelo de gestión contable para el registro de las adquisiciones, donaciones, traspasos y baja de bienes.

Fuente: Encuesta.

Elaborado por: Henry Haro Armijos (2017) Análisis.

Sobre la importancia de contar con un modelo de gestión contable para el registro de las adquisiciones, donaciones, traspasos y baja de bienes, el 100% de los encuestados consideran que es indispensable contar con este modelo en la institución.

Interpretación.

Se evidencia la falta de un modelo de gestión contable que permita manejar de forma eficiente los procesos de adquisiciones, donaciones, traspasos y baja de bienes, de acuerdo con lo que indica la normativa legal vigente.

100%

0%

100%

34

Análisis y resultados de la ficha de observación

Tabla 13. Ficha de observación aplicada al departamento contable y de activo fijo del Distrito de Salud 12D02.

Aspecto observado Aplica No

aplica Observaciones En la entidad ¿se aplican las normativas contables

vigentes en el sector público al registrar las donaciones, traspasos y baja de bienes?

X

¿Existe documentación de sustento donde se comparen, por lo menos una vez al año, los registros individuales de bienes de larga duración con las correspondientes cuentas contables?

X

Se mantiene organizada y clasificada la información contable de las adquisiciones, traspasos, donaciones y baja de bienes

X

La información obtenida de la constatación física de bienes ¿es procesada, analizada y reportada correctamente?

X

El inventario físico del departamento de Activo Fijo ¿posee información actualizada?

X ¿Cuenta el departamento contable de la entidad con

una guía o modelo de gestión contable para el registro de las adquisiciones, traspasos, donaciones y baja de bienes?

X

¿Los activos fijos están debidamente codificados y con etiqueta para identificar fácilmente?

X

Fuente: Ficha de observación aplicada al departamento contable y de activo fijo del Distrito de Salud 12D02.

Elaborado por: Henry Haro Armijos (2017) Interpretación.

De la observación realizada a los departamentos de contabilidad y de activo fijo del Distrito de Salud 12D02, se concluye que no se aplican las normativas contables vigentes en el sector público al registrar las donaciones, traspasos y baja de bienes por la falta de un modelo de gestión contable para el registro de todos estos procesos.

35

departamento de activo fijo no concuerda con la información que registra el departamento contable en el sistema eSIGEF. (Ver Anexo 4 y Anexo 5)

Verificación de la idea a defender

De acuerdo a los resultados obtenidos en las encuestas aplicadas a los servidores que intervienen en los procesos de adquisiciones, donaciones, traspasos y baja de bienes; la entrevista realizada al analista de contabilidad del Distrito de Salud 12D02 y los resultados de la observación realizada al departamento de contabilidad y activo fijo, se verifica que con la implementación del Modelo de Gestión Contable para los procesos de adquisiciones, donaciones, traspasos y baja de bienes, en la Dirección Distrital de Salud 12D02 Puebloviejo – Urdaneta, se mejorarán los procesos y procedimientos para el registro contable; lo que a su vez permitirá contar con información confiable y oportuna para la toma de decisiones.

g) Propuesta.

Título de la propuesta.

Modelo de gestión contable para los procesos de adquisiciones, donaciones, traspasos y baja de bienes de la Dirección Distrital de Salud 12D02.

Introducción.

El siguiente modelo de gestión contable contiene una descripción detallada de los procedimientos para los procesos de adquisiciones, traspasos, donaciones y baja de bienes, enmarcados en lo que determina la normativa legal vigente en el sector público.

36

Objetivo de la propuesta. Objetivo General.

Mantener un adecuado registro de las adquisiciones, donaciones, traspasos y baja de bienes de larga duración de la Dirección Distrital de Salud 12D02, que permita proporcionar información objetiva, suficiente y pertinente que sea útil a efectos de rendición de cuentas, construcción de estadísticas y toma de decisiones, mediante el diseño de un Modelo de Gestión Contable.

Objetivos Específicos.

Definir los procedimientos a seguir en los procesos de adquisiciones, donaciones, traspasos y baja de bienes de larga duración, enmarcados en la normativa legal vigente, para la Dirección Distrital de Salud 12D02.

Diseñar flujogramas de procedimientos que faciliten la identificación del proceso en cuestión, unidades involucradas y los responsables de su ejecución.

Detallar los registros contables aplicados a cada uno de los procedimientos de adquisición, baja y traspaso de bienes, enmarcados en los manuales contables emitidos por el Ministerio de Finanzas.

Justificación.

37

Contenido de la propuesta.

A continuación, se determinan los componentes a desarrollar en la propuesta de este trabajo de investigación:

Gráfico 12. Contenido de la propuesta.

Fuente: Contenido de la propuesta.

Elaborado por: Henry Haro Armijos (2017) Desarrollo.

Adquisiciones de bienes de larga duración.

Guía de procedimientos para emplearse en la adquisición de los bienes de larga duración.

Objetivo: Brindar herramientas necesarias para el adecuado registro de las adquisiciones de bienes de larga duración en el Distrito de Salud 12D02 y su correcto ingreso en los inventarios de activo fijo y de contabilidad en el sistema eSByE.

MODELO DE

GESTIÓN

CONTABLE

ADQUISICION ES

DONACIONES

TRASPASOS

38

Personal que intervine en el proceso de adquisición de bienes de larga duración. Gráfico 13. Personal que interviene en el proceso de adquisición de bienes de larga duración

Fuente: Personal que interviene en el proceso de adquisición de bienes de larga duración

Elaborado por: Henry Haro Armijos (2007)

Lineamientos:

El Distrito de Salud 12D02 realizará las contrataciones para adquisición de bienes, a través del Sistema Nacional de Contratación Pública.

Las adquisiciones serán solicitadas, autorizadas y ejecutadas con la anticipación suficiente y en las cantidades apropiadas.

Unidad requirente

oDirector Distrital

oResponsable Administrativo

oResponsable Financiero

oAnalista de Contabilidad

oAnalista de adquisiciones.

oAdministrador del contrato

oGuardalmacén

39

Para la adquisición de bienes de larga duración, la entidad se sujetará a distintos procedimientos de selección de conformidad a la naturaleza y cuantía de la contratación, a los términos y condiciones establecidas en la Ley Orgánica del Sistema Nacional de Contratación Pública, su reglamento general y las resoluciones del Instituto Nacional de Contratación Pública, INCOP, respecto de cada procedimiento de contratación.

Para la adquisición de bienes, la entidad contratante elaborará los pliegos pertinentes, utilizando de manera obligatoria los modelos de pliegos del Instituto Nacional de Contratación Pública que apliquen según el procedimiento de contratación a utilizar.

Procedimiento:

1. La unidad requirente remite la solicitud de adquisición del bien de larga duración al director distrital, con el respectivo informe técnico que justifique la necesidad. 2. El Director Distrital remite esta solicitud al responsable administrativo para que

revise, valide la necesidad y realice las cotizaciones respectivas para obtener precios referenciales del bien.

3. El responsable administrativo recibe la solicitud de adquisición del bien, la analiza y consulta con departamento financiero, bodega y activo fijo si la adquisición del bien es viable.

4. Si la necesidad de adquisición del bien no es procedente, el responsable administrativo regresa la solicitud al Director Distrital con el justificativo respectivo para que comunique a la unidad requirente que su solicitud no es procedente con el respectivo informe técnico.