El cultivo del algodón en Colombia y su crisis: consideraciones para su reactivación

134

0

0

Texto completo

(2) GERENCIA GENERAL. I~L CULTIV() I)~L ÁLf7()I)()~ ~~. C()I_()MI3IÁ '" SU CVISIS: C()nsidera(;Í()nes para su l?eac:;tiva(;Íún MOISÉS FRANClSCO¡ROCHERO, I.A., M.A. Asesor Gerencia General. Santafé de Bogotá, DC, 1995.

(3) ·_-~---,.-_._--. l"¡'I:;'~-- - • "-t2S1I~~". 1,-=----- --- -. \. ( Or)i~. ;. ..... .. i:: 1. f)Ol1OvJn f!~,e1';I\'JG ._-~. ........ - ... .. --~-~ ~ ••_-. feo) ..¡J¡!1t;7¡¡OJ _. ... ........... ,.-.~. ". _________ .. ,-. I. t -;'d,;;--¡-':u~vÓ '998 _ ....------ ____ ...-____cct1-__.z. 500 ! J. nH~. i. \. © Publicación ICA Edición: Moisés Francisco Brochero PRODUCCIÓN EDITORIAL. Fotomecánica, impresión y encuadernación:. i'=lODlJIiICi)iO.s ConvenIo ICA • CQTvelcll Diseño cubierta: Dannhtté Diagramadón: Mireya Mora B. Ejemplares: 500 Comercialización: PRODUMEDIOS Pedidos: Carreta 13 A No. 37-68 Oficina 1003 Tel.: 2857311 Fax: 2859546 AA 241935 Santafé de Bogotá, O_e. El contenido de esta publicación es propiedad intelectual del Instituto Colombiano Agropecuario, ICA. Prohibida su reproducción para fines comerciales. Impreso en Colombia Printed in Colombia. ~"·'.e~~ ~". •.

(4) r) ). N Aquella suerte que tuvo Rafael Escalona en su canto, cuando la Caja Agraria le prestó· dinero para que cultivara algodón y así reponerse de un mal cultivo de arroz, no volverá a repetirse jamás, porque los algodoneros dejaron de recurrir, al no tener garantía para responder a su obligación crediticia".. Alvaro Oviedo, El Tiempo, Tierras y Ganados. "Si este verano vuelve a repetir, quien sabe a donde iremos a parar.". Leandro Díaz.. Armando Benedetti /imeno El Algodonero, 1II·IV·93.

(5) Dedico: A la familia de mi esposa: Rafael Troncoso Miranda (+), tío Silvia Troncoso Miranda (+), tía Jorge Troncoso Miranda (+), padre Arturo Troncoso Miranda (+), tío Alberto Troncoso Miranda (+), tío Blanca Troncoso de Ramírez, tía,. Por su contribución al desarrollo agropecuario del Magdalena Medio. y quienes alentaron el fomento del cultivo del algodón en esa región. A mi familia: Lucy Troncoso Gutierrez, esposa José luís Brochero Troncoso, hijo Oiga lucía Brochero Troncoso, hija Claudia Zilia Brochero Troncoso, hija Horado Ramírez Riveros, yerno. María Paula Ramirez Brochero, nieta Alejandro Ramirez Brochero, nieto. Por darme el tiempo necesario para poder realizar este estudio..

(6) AGRADECIMIENTOS. () Angel Mendaz. O., I.A. Ph.D., Ingeborg Zenner de P., I.A. Ph.D., ~seo expresar especial reconocimiento. de gratitud a los doctores. Hermes Aramendiz T., LA Ph.D., Enrique Martínez B., LA Ph.D., Rodrigo Vallejo R., LA M.S., Gloria Ortíz R., I.A M.S., Miguel M. Espitia c., LA M.s., Luis Armando Castro O., I.A M.S., Joaquín A. García P., LA M.s., Luis E. Suárez Ch., LA M.P.D.R., Ricardo J. Candela c., Econ. Fil. M.A., Blanca Barrero de L., I.A., Henry Samacá P., Econ., José Fernando Gómez, LA, Edmundo Borda G., I.A., Miriam Ovalle U., Econ., por la colaboración brindada a través de todo el proceso de elaboración del presente documento con sus aportes y sugerencias y por el estímulo que me brindaron para que este fuera una realidad. Igualmente, a la Dra. Beatríz Medina de O. por su extraordinaria cooperación en la diagramación del documento y por su permanente colaboración. Presento así mismo mi gratitud a Maireth Malina O., María Ordoñez O., Gladys Vega A, Nancy M. Rincón F., por la invaluable ayuda en el trabajo de mecanografía. En fin, a todas aquellas personas, quienes con sus consejos y alientos me apoyaron para escribir esta investigación..

(7) PRESENTACIÓN ...--o[) motivo de la actual crisis que vive la explotación algodonera '-'colombiana, consideré conveniente, realizar una evaluación al desempeño de dicho cultivo en los últimos años, atraer la atención sobre las diversas recomendaciones presentadas y de promover su adopción por parte de los diferentes niveles de responsabilidad: gobierno, agricultores, gremios de productores, asistentes técnicos,. investigadores, entidades bancarias, productores de agroquímicos, industrias derivadas (textiles, grasas, concentrados). Las decisiones a que hubiere lugar deben adelantarse sin vacilación para hacer de esta explotación una actividad atractiva.. \ ...... La presente publicación es el resultado de diversas consultas de los técnicos de programas de investigación, de entrevistas a funcionarios de instituciones involucradas en el proceso gremial y de comerciali· zación de este cultivo, de charlas con asistentes técnicos particulares y de las propias experiencias del autor. El documento ofrece unas estadísticas con rangos muy amplios, que sin ninguna dil1cultad permiten conocer el desarrollo de este cultivo en el país. Hoy posiblemente soporte su peor crisis, acompañada por el posicionamiento de las empresas relacionadas con su explotación, que hacen difícil la recuperación de esta actividad. Es posible que a la fecha de escrito este documento se hayan tomado decisiones para resolver algunos limitantes pero de lo que se trata es de desarrollar soluciones permanentes que evolucionen con la misma dinámica del cultivo.. t. •. Así mismo, el documento incluye información técnica disponible en el país, generada por el ICA, Federalgodón, empresas privadas de investigación, comercializadoras de agroquímicos, asistentes técni· cos, etc. En igual sentido, se presentan las limitantes tecnológicas que afectan actualmente este cultivo. Se enfatiza en las necesidades de.

(8) aunar recursos tecnológicos y financieros por parte de toda la cadena de producción para alcanzar el objetivo común de resolver técnica y científicamente cada limitante de la producción, con soluciones biológicas, económicas y de manejo.. El documento presenta, igualmente una problemática generalizada para tratar de mejorar la explotación algodonera y se muestra de una manera sencilla para que individualmente pueda tenerse un conoci-. miento integrado de la producción del algodón y dimensionar las participaciones particulares.. Debe aceptarse que la importancia del cultivo del algodonero, en Colombia, puede ser ignorada pero no desconocida. Por ello, al presentar este estudio para reactivar este cultivo, y al someterlo al análisis de los conocedores de esta temática, se busca es dar algunas ideas para ser discutidas, no para enfatizar en nuestros errores o descuidos, sino para corregir o mejorar aquellas condiciones ~que limitan nuestra productividad y lograr la participación deseada en el sector comercial.. Deseo terminar esta presentación resaltando lo que considero la parte más importante de este trabajo: la propuesta encaminada a lograr el establecimiento de un ente que se responsabilice de la misión futura de la investigación en algodón y que Se constituya en asesor de las políticas que sobre esta explotación hayan de ponerse en marcha en el país.. Las conclusiones y recomendaciones del presente estudio, son de exclusiva responsabilidad del autor.. i.

(9) CONTENIDO. capítulo 1. OBJETIVOS GENERAL. ESPECíFICOS capítulo 2. 17 · 17 · 17. 19. HISTORIA Capítulol. ZONAS PRODUCTORAS. 21. Capítulo ... VARIEDADES CULTIVADAS. 25. CapítuloS. SITUACIÓN ACTUAL DEL CULTIVO DEL ALGODÓN EN COLOMBIA INDICADORES FíSICOS ____ . Área. Producción y rendimiento Generación de empleo INDICADORES ECONÓMICOS. Costos de producción Generación de divisas Crédito. tr. Asistencia Técnica Comercialización. del algodón en Colombia INDICADORES DE COYUNTURA.. Revaluación Apertura de importaciones Caída de los precios Disminución del crédito. 27 _ 29 29 30 35. · 37 37 37 39 40 41 _ 45 45 4f>. 46. Ventajas comparativas. 47 47. Condiciones metereológicas Inseguridad. 48 50. Capílulo (,. POLíTICAS RElACIONADAS CON EL CULTIVO OEL ALGOOÓN EN COLOMBIA pOlíTICAS NORMATIVAS _ POLíTICAS DE INVESTIGACIÓN . _ ___ POLÍTICAS PARA lA APERTURA ECONÓMICA pOlíTICA SECTORIAL _. POLíTICAS ECOLÓGICAS . POLíTICA DE PRECIOS _ ESTíMULOS E INCENTIVOS. 51 _ 51 . 52 . 54 . 55 . 55 _ 56 _ 60.

(10) Capítulo 7. PROBLEMÁTICA ACTUAL Y TECNOLOGíAS DEL CULTIVO ASPECTOS TÉCNICOS .. Fitomejoramiento Suelos Recursos hídricos Fisiología vegetal Enfermedades. Plagas Mecanización Asistencia técnica Impacto ambiental de la tecnología. ASPECTOS ECONÓMICOS . . . . . . . . Socioeconómicos Competencia de otros cultivos más rentables y con menores riesgos Disminución en la productividad por calidad Incrementos en los costos de producción Inseguridad Administración de los cultivos. ASPECTOS INSTITUCIONALES Acción gremial Acción de las industrias Acción del Estado. 61 • • &3 &3 &&. 71 73 81 83 85 8&. 88 . . . . . . . . . . 99 99 100 101. 102 111 111. 112 112 113 113. Capítulo 8. SITUACiÓN DE LAS SOCAS DEL ALGODONERO 115 117 RAZONES PARA NO DESTRUIR OPORTUNAMENTE LAS SOCAS PROBLEMAS RELACIONADOS CON LAS SOCAS . . . . . . . . . . 118 Hospederos de Insectos plagas Alimentación de ganado Algodón de repela y contra repela Cultivos de rotación Condiciones de los suelos Deterioro de la maquinaria agrícola. 118 119 120 120 120 121. capítulo 9. CONCLUSIONES. 122. Capitulo 10. RECOMENDACIONES LEGALES ..... . ECONÓMICAS ... . TECNOLÓGICAS .. . Transferencia de tecnología Investigación. BIBLIOGRAFíA SIGLAS, ACRONíMICOS y ABREVIATURAS. 125 125 125 126 126 128 133 137. ~.

(11) LISTA DE TABLAS TABLA 1. Zonas productoras de algodón según variables ecológicas y productivas. 21 TABLA 2. Variedades de algodón sembradas en Colombia (1930 1993). 25 TABLA 3. Algodón, serie histórica de área sembrada, período 19701993.28 TABLA 4. Producción y rendimiento total de algodón en Colombia según zonas productoras, período 1971 - 1992. 30 TABLA 5. Area, producción y rendimiento, período 1934 -1992.33 TABLA 6. Serie histórica en la producción de fibra de algodón en Colombia, período 1.970 - 1993 35 TABLA 7. Superficie, mano de obra (empleos no calificados y no permanentes) y valores jornales generados por el algodón, durante el período 1975 - 1993. 36 TABLA 8. Contribución porcentual de los factores al costo de producción del algodón por hectárea y por zonas, período 1987-1992 38 TABLA 9. Producto interno bruto - PIB por grandes agrupaciones ($millones), período 1985 - 1990. 39 TABLA 10. Superficie financiada y valor de los créditos aprobados para el algodón, período 1986·1990. 40 TABLA 11. Limitantes que afectan el cultivo de algodón por regiones productoras. 62 TABLA 12. Comparación entre rendimientos de fibra para las diferentes zonas algodoneras del país. 63 TABLA 13. Distribución de las malezas más comunes del algodonero en Colombia. 74.

(12) ."". LISTA DE FIGURAS FIGURA 1. Zonas productoras y potenciales de Algodón en Colombia 22 FIGURA 2. Contribución del cultivo del algodon al sector agroindustrial 27 FIGURA 3. Sistema de clasificación de fibra, HVL Laboratorio Tecnológico de Fibra, CL Tibaitatá. 44 FIGURA 4. Suelos afectados por sodio. Codazzi, Cesar. 70 FIGURA 5. Cultivo del algodón afectado por malezas. Cereté,Córdova. 76 FIGURA 6. Planta con síntoma de "anaranjamiento". Codazzi, Cesar. 82 FIGURA 7. Labranza reducida en un lote de algodón - Cereté Córdoba. 86 FIGURA 8. Efecto del mal manejo del suelo, exceso de laboreo (potreros años después de haberse dejado de sembrar) Codazzi, Cesar. 93 FIGURA 9. Lote afectado por falta de drenajes. Afloramientos de sales y sodios. Codazzi, Cesar. 93 FIGURA 10. Cultivo del algodón afectado por encharcamiento. Codazzi, Cesar. 94 FIGURA 11. Uso de hormonas sexuales (Feromonas). Codazzi, Cesar 95 FIGURA 12. Ganado pastando sobre socas de algodón. Codazzi, Cesar 119 FIGURA 13. Destrucción de socas de algodón con maquinaria. Codazzi, Cesar. 121 FIGURA 14. Evento de Transferencia de Tecnología. (Día de Campo) Motilonia, Cesar. 127.

(13) INTRODUCCIÓN (lI=s necesario reconocer la importancia cardinal que para el país. !. Ltiene el cultivo de algodón, como parte integral del sector. I agropecuario, en aspectos claves como el crecimiento económico y \ el bienestar social. '~. la modalidad del cultivo, la zonificación, su ubicación en la geografía nacional, los indicadores físicos, económicos y coyunturales, las políticas de investigación¡ apertura económica, sectorial, ecológica y de precios, junto con la problemática de las socas, constituyen los. objetivos generales de este documento. los aspectos técnicos, económicos y sociales, apoyados en la información obtenida de fuentes secundarias, señalan la incidencia de los problemas que afronta este cultivo. 'En años pasados, el algodón fue el segundo productor de divisas del país; más recientemente, ha sido evidente que los problemas agronómiGOs y sanitarios, el manejo del cultivo, de las socas y los factores climatológicos adversos, los bajos precios de la fibra y las semillas y los altos costos de producción, sumados a la subnormalidad en los < campos (inseguridad, violencia, etc), la dificultad para obtener financiación, el mantenimiento de los niveles históricos de producción, el aumento de. 105. inventarios mundiales( las ventas a precios de. dumping, la inflación en los países importadores, la competencia desigual por razón de la apertura económica, agravados por los subsidios encubiertos o no de los países industrializados que causan graves deterioros en el mercado nacional, están restringiendo las áreas sembradas y amenazando con la desaparición de este cultivo en el país. No se trata de nadar contra la corriente, pero es evidente que las regiones productoras YI en este caso, 105 departamentos y sus. municipios algodoneros, deben proteger sus actividades y las riquezas donde tienen ventajas competitivas para lograr el desarrollo y consolidar sus economías. ¡Acaso no interesa el desarrollo tecnológico, infraestructura!, comercial, bancario, ocupacional, etc, para. estas áreas geográficas? Este no es un problema sólo de los productores, quienes añoran las épocas de bonanza y hoy llevan a cuestas. 15.

(14) el peso de sus cuantiosas pérdidas, sino también de los jornaleros del algodón, por causa de la disminución de las oportunidades de ocupación y del entorno de estas regiones que han sufrido un retraso sustancial en su desarrollo. Como las consecuencias son imprevis~ bIes, corresponde al Estado buscar las soluciones, así sean las más radicales, para evitar la extinción del cultivo dentro de la ecología colombiana o presentar otras alternativas que, en mejores condiciones, ofrezcan correctivos adecuados al problema en cuestión. El presente estudio busca revivir el interés por el cultivo del algodón. y aportar elementos de juicio para facilitar un análisis serio y objetivo, que permita plantear alternativas tendientes a ofrecer nuevas perspectivas que hagan más segura su explotación; formular e implementar políticas apropiadas y continuadas para colocar este cultivo dentro de una economía abierta, que exige actualización tecnológica y eficiencia para mantenerse y crecer en el mercado interno y en el internacional.. 16. ,"-.

(15) Capítulo 1. OBJETIVOS GENERAL Analizar algunos aspectos técnicos, económicos y sociales que puedan estar afectando la producción eficiente del cultivo del algodón en Colombia, buscándole así variantes de manejo que puedan ser alternativas técnicas y económicas viables para los productores, industriales y consumidores.. ESPECíFICOS Estudiar las estadísticas sobre el cultivo del algodón en Colombia relacionadas con factores tecnológicos, económicos y sociales que expresan su incidencia en las áreas productoras.. «. Analizar las posibles causas de la lenta modernización del sector algodonero en el país y mostrar el esfuerzo que se requiere tanto para incrementar la productividad y la producción como para mejorar la calidad de la fibra, para lo cual se necesita conocer mejor los factores de producción y las condiciones de mercadeo. Formular algunas sugerencias tendientes a dar un nuevo enfoque a la explotación algodonera en las condiciones agroecológicas bajo las cuales se desarrolla el cultivo en Colombia, y a trazar algunas políticas que consoliden el entorno productivo de este renglón.. 17.

(16) Capítulo 2. HISTORIA na breve reseña histórica del. U algodón nos remonta a su presencia en Paquistán hacia el año 3_000 antes de la era cristiana_ Luego, ilustres historiadores (Heródoto, 485 A_C y Trofueno, 372-287 A.c.), hablaron de la bondad de esta especie. Existen referencias literarias escritas, como el himno Hindú de Rid Veda (500 A.C), y libros religiosos hindúes de Nami (800 A.C) en donde ya se hablaba del cultivo. Se reafirma que su desarrollo, industrialización y comercio tuvieron su orígen en la India. De este país se señalaba una dispersión inicial hacia la China, posteriormente hacia los países árabes y de éstos posiblemente a España. En el siglo XV, Inglaterra se convierte en un centro importante de. manufactura del algodón. En el siglo XVIII, se produce en ese país la revolución industrial, para separar la fibra de la semilla mediante desmotadoras. También en esa misma centuria, a los Estados Unidos fueron introducidos, algodones originarios de las regiones meridionales de América (33). En Colombia, el algodón era cultivado, hilado y tejido por sus habitantes, antes de la conquista española. Por razones climatológicas, agronómicas. y económicas el cultivo se ha localiza-. do en los valles interandinos, la región Caribe y la Orinoquia (7, 33, 44). En 1870 Colombia exportaba el algodón que producía en la Costa Atlánti-. ca, y a comienzos del siglo XX se cultivaba algodón perenne con pastos en los departamentos del Atlántico, Bolívar y Magdalena. En Santander y Boyacá se sembraba la variedad nativa "Lengupá," asociada con caña, maíz, tabaco y fríjol (7,44).. En 1926 el gobierno colombiano contrató una misón de expertos ingleses para que recorrieran el país y prestaran asesoría con el fin de desarrollar el cultivo y lograr una producción tecnificada. Las recomendaciones, adoptadas como básicas, y que han sido cumplidas, fueron: cambio de los tipos perennes por los anuales, cultivo de una sola variedad, mecanización, destrucción de socas y creación de. estaciones experimentales (44). Sin embargo, después de 58 años hemos olvidado estos sabios consejos, con las naturales limitantes que vienen afectando grandemente la producción algodonera del país. La tecnificación y modernización de las explotaciones de algodón se iniciaron en 1935, fecha desde la cual comienza la consofidación y desarrollo del cultivo en Colombia. Así, en los años 30 y 40 del presente siglo suceden hechos importantes, como el cambio de variedades perennes por anuales y se establecen las textileras Fabricato, Coltejer y la Garantía. En el orden institucional aparece el Instituto de Fomento Algodonero, IFA (1947) Y se inicia el fomento, la 19.

(17) investigación y el mercadeo de la fibra. Con el crecimiento y expansión del cultivo se crea, en 1953, la primera asociación gremial: la Federación. Nacional de Algodoneros (FNA) (7, 11,44). En años más recientes, 1968, el ICA asume las responsabilidades de fomento, investigación y servicios, en tanto que ellDEMA es encargado del desmote. Hoy existen diversas entidades gremiales y comercializadoras, y el desmote lo realizan los propios productores; además del ICA,. algunos gremios realizan parte de la investigación.. Aunque realmente ha sido ésta una carrera de altibajos, lo cierto es que se necesita una consolidación del cultivo para corregir los riesgos del comercio nacional e internacionat realizar un nuevo enfoque en la investigación para modernizar su manejo, reducir los. peligros sanitarios, disminuir los costos de producción, aumentar su productividad y disponer de algunas alternativas de manejo en las regiones productoras_. •. 20.

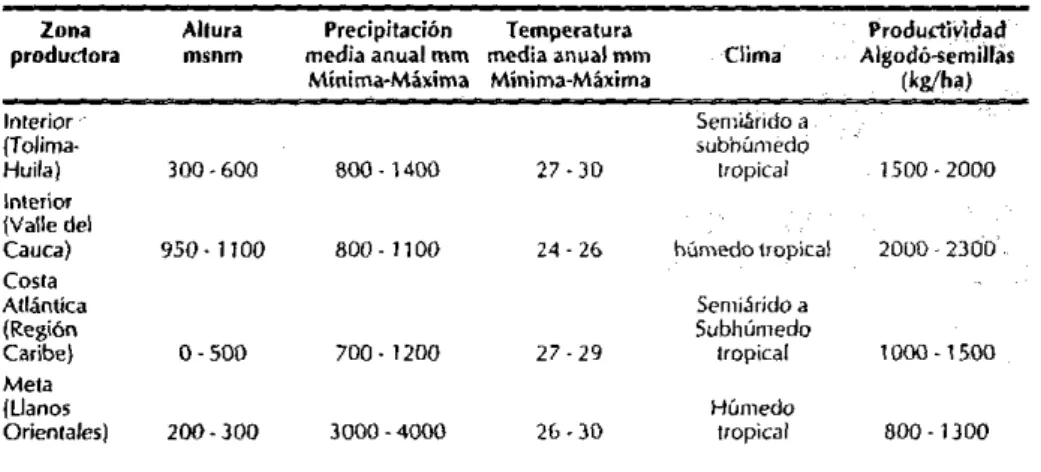

(18) Capítulo 3 ZONAS PRODUCTORAS. . -!l.. ... II=cológicamente Colombia está Ldividida en cuatro regiones algodoneras: los Valles Interandinos del Alto Magdalena y del Río Cauca, la Región Caribe y la Orinoquia. Desde el punto de vista de las condiciones climatológicas, de suelos y fítosanitarias, dichas zonas se agrupan en dos grandes regiones algodoneras: a) La del Interior, conformada por los departamentos de Tolima, Huila, Cundinamarca, Caldas, Boyacá, Valle del Cauca y Cauca, y b) La Costa - Meta, que cobija el Litoral Atlántico con los departamentos de Bolívar, Atlántico, Magdalena, Cesar, Guajira, Córdoba y Sucre, así como la Orinoquia, integrada por los departamentos del Meta, Vichada y Casanare (Figura 1).. liza en el interior del país en el primer semestre del año (enero-agosto), y en la Costa Atlántica - Meta, en el segundo semes.tre (julio-febrero).. riego y suficiente mecanización.. la agrupación anterior se caracteriza porque la cosecha de algodón se rea-. En la Tabla 1, se observa la variación en altura, la precipitación, la tempera-. En el interior, los departamentos del Cauca y Valle cultivan algodones de fibra larga y extralarga; en esta sección del país existen extensas áreas con. En el territorio restante, incluyendo la región Costa-Meta, se siembran variedades de libra media, y son escasas las áreas que poseen riego. La región Costa- Meta es la más cultivada y la más expuesta al exceso de verano o de lluvias, razón por la cual requiere un manejo más especializado.. TABLA 1. Zonas productoras de algodón según variables ecológicas y productivas.. Zona. Allura. produdora. msnm. Precipitación Temperatura. media anual mm media anual mm Mtnima~Máxima Mínima-Máxima. Clima. Productividad Algodó-semillas (kg/h,). Interior. Semiárido a. {Toljma-. 1500 - 2000. Huila) Interior ¡Valle de! Cauca). Cosla Atlántica (Región Caribe) Meta (llanos Orientales). 300 - 600. 800 -1400. 27 ·JO. subhúmedo tropical. 950·1100. 800-1100. 24 - 26. húmedo tropica!. 2000 - 2300. 1000-1500. 8DO - 1300. 0-500. 700·1200. 27 - 29. SemiárJdo a Subhúmedo tropical. 200·300. 3000 -4000. 26 ·)0. Húmedo tropical. FUENTE, (41). 21.

(19) .... I I. ...-. mw._. ........... =. t__,. :.a: ... =-.... . . .. QaAII;-1t!D.. t ...... - ). [.;.;.;.:.:.J. --. (,;,:·;·;':i. ~. ----"'..-. [.;.;.:.;.;.J. -~-. -. fUlNIt : ft. 2'f" •. FIGURA 1. Zonas productoras y potenciales de algodón en Colombia. 22.

(20) t tura, el clima y la productividad de algodón semilla de las zonas productoras.. existieran condiciones que lo permi· tieran.. Con la anterior información (25) sobre los requerimientos agroclimáticos y de suelo del cultivo, se han identificado varias zonas algodoneras según las características predominantes. Así, en la Figura 1 se pueden identificar las zonas óptimas correspondientes a la región Caribe (depar-. Las consideradas zonas óptimas pero con limitaciones de suelos y exceso de agua, pueden cubrir alrededor de 1.400.000 hectáreas y están ubicadas en el piedemonte de la cordillera oriental (departamentos: de Meta, Casanare, Arauca), y en los departamentos del Vaupés y Vichada). Las. tamentos. .... de. Guajira,. pudiere darse un auge del cultivo, si. Cesar,. recomendaciones generales es que. Magdalena, Córdoba, Sucre, Bolívar); región Valle del Alto Magdalena (departamentos de Tolima, Huila, Cundinamarca, Caldas, Boyacá); región Valle del Alto Cauca (departamentos de Cauca y Valle del Cauca); Valle del Río Zulia (departamento de Norte de Santander). Estas áreas representan alrededor de 3.100.000 hectáreas. Si bien. no debe expandirse el área algodone-. existen en estas regiones diversos ti·. pos de explotaciones, es posible que. ra en esta región. Así mismo las denominadas áreas potenciales, pero con limitaciones por exceso de agua, su-. man alrededor de 1.100.000 hectáreas, ubicadas en el Magdalena Medio, sur del Caribe y Urabá, que actualmente están ocupadas por cultivos más favorables. Igual que la anterior área, no se debe expandir el cultivo a esta zona (25).. 23.

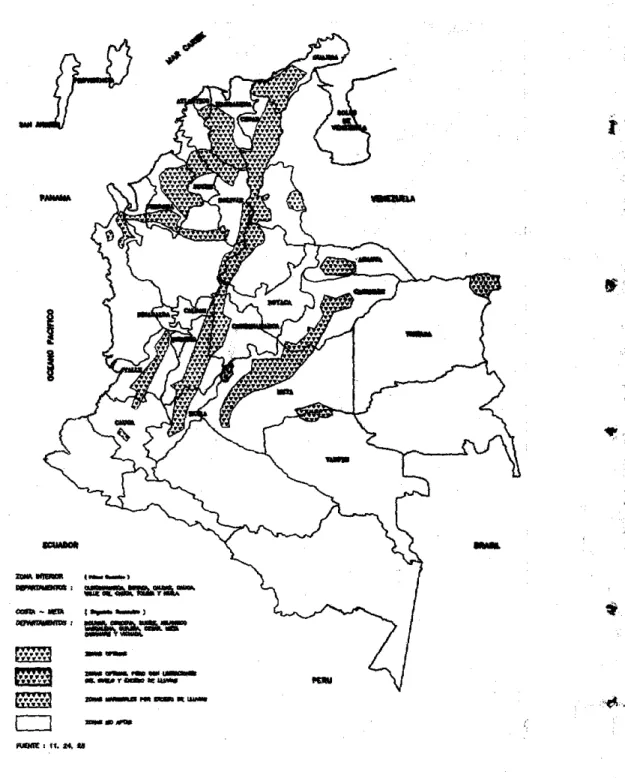

(21) Capítulo 5 SITUACiÓN ACTUAL DEL CULTIVO DEL ALGODÓN EN COLOMBIA a situación por la cual atraviesa. L actualmente el cultivo del algodón. en el país refleja lo que ha ocurrido en otros años: una crisis fuerte para ésta especie en el sector agrícola general del país. A pesar de las perspectivas positivas que tiene el algodonero en Colombia, el sector está viviendo una preocupante situación. Se pueden señalar algunos factores que han in· cidido en forma definitiva en el proceso de deterioro y que han sido descritos por productores y agremiaciones algodoneras, así: disminución en los precios inter· nacionales de la fibra, variación de incentivos. como el CERT que se redujo de 9 a 5%, comercialización de las cosechas por pagos demorados y ausencia de financiación de pago de las exportaciones con Certificados de Cambio a 365 días, altos costos de producción, factores climáticos adver· sos, políticas estatales poco favorables para el cultivador y sentido preferencial para la industria de transformación. También se deben señalar el deficien· te manejo fitosanitario del cultivo, la reducción del consumo interno de textiles, el crédito ineficiente e insufi·. ción. Esto refleja la trayectoria del cultivo y la necesidad de replantear políticas que mejoren la situación imperante para los algodoneros colombianos (7, 14, 26). El cultivo del algodonero constituye una de las actividades más importantes del sector agrícola del país (Figura 2). la producción de fibra es base del abastecimiento para el consumo nacional de la industria textil y genera excedentes con destino a los mercados internacionales. la semilla sigue en calidad a la de soya como fuente de aceite comestible en el mundo, y a este nivel, no tiene comparación con otras materias primas básicas en la generación de empleo. (7, 16).. ~ ~. DIVISAS. EMPLEOS. CONTRIBUCION P.I.B.. A l G O O O N. ACEITES Y GRASAS. TEXTIlES. I INDUSTRIAS. ciente que tiende a volverse más críti·. co frente a los costos crecientes del cultivo y a la dificultad para obtenerlo, bajo las condiciones de refinanciación y además, la poco favorable situación social de algunas áreas de produc-. ALIMENTOS ANIMALES FIGURA. 2. Contribución del cultivo del algodón al sector agroindustrial.

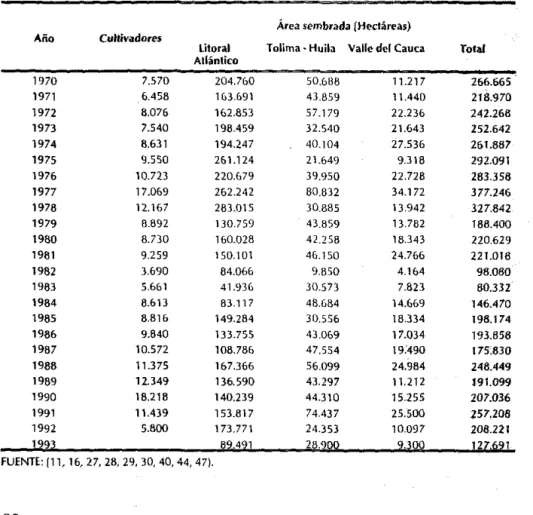

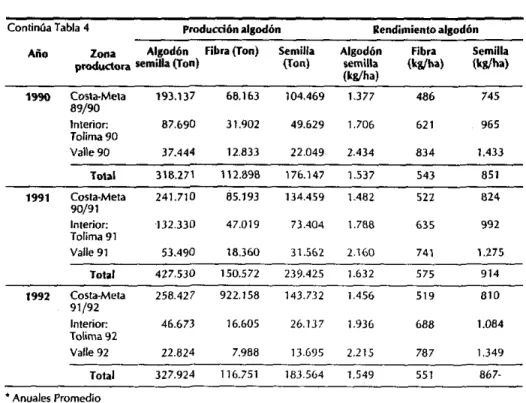

(22) Resumiendo, dentro del sector agropecuario nacional, el cultivo del algodón es el que aporta la materia prima básica para las industrias de transformación para consumo humano y animal (industria textil, aceitera, grasera, concentrados), sustituye importaciones, genera empleos para el sector urbano y rural, y divisas tan necesarias para el crecimiento económico del país. Sin embargo, esta sensación optimista para el caso colombiano, muestra en la realidad cifras alarmantes de descenso. Datos comparados. de los últimos tres años (1991-1993) indican que el área sembrada se redujo en 129.518 has. (50.35 %) (Tabla 3), la producción de fibra en 58.062 toneladas (55.51%) y las exportaciones en 17.468 toneladas (34.31%). El consumo interno aumentó en 4.517 toneladas (4_58 'Yo) Y las importaciones llegaron a 54.500 toneladas lo cual representa 54.21% del consumo interno de la fibra (Tabla 6). De igual manera, con la reducción del hectareaje se han perdido 32.000 empleos directos que representa una pérdida. TABLA 3. Algodón, serie histórica de área sembrada, período 1970 -1993.. Área sembrada (Hectareas) Año. Cul,;"adores. Litoral. Tolima-Huila. Valle del Cauca. Total. Atlántico 1970 7.570 204.760 1971 6.458 163.691 8.076 1972 162.853 1973 7.540 198.459 1974 8.631 194.247 1975 9.550 261.124 1976 10.723 220.679 1977 17.069 2&2.242 12.167 1978 283.015 1979 8.892 130.759 1980 8.730 160.028 1981 9.259 150.101 1982 3.690 84.066 1983 5.661 41.936 1984 8.613 83.117 8.816 1985 149.284 1986 9.840 133.755 1987 10.572 108.78& 1988 167.366 '1.375 1989 12.349 136.590 1990 18.216 140.239 1991 11.439 153.817 1992 5.800 173.771 199J 82.42 1 fUENTE: 111,16.27,28.29.30,40,44,47).. 28. , 1.217. 50.688 43.859 57.179. 22.236. 32.540. 21.643. 40.104 21.649. 27.536 9.318 22.728 34.172 13.942 13.782 18.343 24.766 4.164 7.823 14.669 18.334 17.OJ4 19."490 24.984 11.212 15.255 25.500 10.097. 39.950 80.832 30.885 43.859 42.258 46.150 9.850 30.573 48.684 30.556 43.069 47.554 56.099 43.297 44.310 74.437 24.353 28.9¡;W. 11.440. 2·~00. 266.66S 218.970 242.268 252,642 2&1.887. 292.091 263.358 377.246 327.842 188,400. 220.629 221.018 96.060 80.332 146.470 198.174 193.656 175:830 246.449 191.099 207.036 157.208 206.221 lUQ2 1.

(23) Capítulo'4. VARIEDADES CULTIVADAS. "-'. '..,. ~. ()esde el año de 1969 el ICA, a través del Programa de Algodón, ha tenido la responsabilidad de obtener, introducir, evaluar y recomendar las variedades que mejor se adapten a nuestras zonas produc· toras. En años recientes se han vino culada empresas privadas obteniendo e introduciendo materiales mejorados. En los primeros años de desarrollo del cultivo, se sembraban variedades nativas; luego se fueron introduciendo materiales mejorados traídos del exterior y multiplicados en el país. Durante estos últimos 60 años se ha tenido. como objetivo prioritario el disponer de variedades con alto rango de adaptación tolerantes a fac· tares adversos, de buenos rendimientos y con buenas características de calidad de fibra para la industria.. En la Tabla 2 se pueden observar las distintas variedades sembradas en el presente siglo y el origen de ellas, lo mismo que el período en el cual fueron sembradas. Es evidente la gran influencia y el aporte que ha tenido el material importado, su amplio grado de adaptación en las zonas algodoneras del país y su valor genético para los nuevos cruces. A partir de 1975, los materiales mejorados colombianos obtenidos por ellCA y la empresa privada (Agroexportables y otras), han mostrado buenos resultados en la pro· ducción. Este proceso y su posterior desarrollo continúan fortaleciendo la. TABLA 2.Variedades de algodón sembradas en Colombia (1930-1993). Nombre Origen. Primer. Últimot. Año de. años. Siembra Siembra. ¡1!:U r!jldL!"i2nl. (Re¡i!3!l. l. Variedades Antiguas. 1. Híbrido nativa. Colombia. Antigua. 2. Miraflores. Colombia Colombia Colombia. Antigua. 3. Lengupá. 4. Vergara 5. Sealand 542. USA. 11. Variedades Modernas 6.Durango 7. Delphos 6102. USA USA 8. Express Brasll USA 9. foster USA 10. Kalú USA 11. Carolina Queen USA 12. Dellapine 12 USA 13. Oeltapine 1 S USA 14. Coker 124 USA 15. Early Slaple USA 16. Oeltapine 16 17. Caker 124 18. 5toneviUe 3202 19. 5taneville 7 20. Deltapine S.L. 21. Pta,ios 22. DeJíos 23. Acala 1517 BR2 24.Stardel 25.Stoneville213 26. Deltapine 523 27. Deltapine 5540 28. 5toneville 7 BR 29. Deltapine 4S 30. Coker 201 31. Deltapine 16. Antigua. USA USA USA USA USA USA USA USA USA USA USA USA USA USA USA. •. Antigua. 1933 1935 1935 1935 1935 1935 1935 1935 1942 194B 19S2 19S5 USA USA 1958. 19S8 1961. 19&2 1962. 1964 1964 1965 1965. 19&5 1965 1966 1967 1969. 1930 19S8 1976 1935 1957 1936 1936 1948 1948 1948 1948 1949 1%7 19S9 1962 19S5 19S6 19S9 19S9 1978 1962 1962 1965 1985 1965 1965 1965 1967 1981 1981 Continúa. 25.

(24) Continuación Tabla 2. Primer Últimos Año de años. Nombre Orígen. 5iembra5iembra. "ct,~~~¡ílni. 39. Díxíe king. USA USA USA USA USA USA USA USA. 40. ICA-Bravo ,.. Colombia. 32. Pima 5.3 33. Pima 5.4. 34. Acala 1517-70 35. Deltapine 45A 36. Deltapine 25 37. Del Cerro 38. StoneviUe 7A. 1970. ~BIi,;r!í!l 1971. 1970. 1971. 1971. ". 1973. 1976. 1974. 1974. 1974. 1965. 1974. 1977. 1975. 1976. 1975. 1980. 41. Stoneville 731 N USA. 1976. 1978. USA USA. 1976. 1984. 1977. 1985. 21 .. Colombia. 1977. 42. Deltapine 55 43. Deltapine 61 45. Gossica P 21 ... Colombia. 1978. 1983 1963. 46.Stroman. 44.. Cossica No.. USA USA. 1978. 1978. 47. 5toneville 825 48. Cossica N.22 ,.. 1979. 1984. Colombia. 1980. 1982. 49.Alcala 1517·77. USA. 1980. 1965. 50. Del Cerro A-291 Colombia. 1979. 51. Del Cerro &03. 1979 1981 1981 1962 19B3 1963. Colombia. M-~l ,. Colombia 53. Deltapine 41 USA 52. Gossica. 54. Del Cerro A4513 Colombia 55. Del Cerro A-263 Colombia. 1963 1984 1965 1965 1965 1965. 56. Gossica N 23 57. CQssica P.l J. Colombia Colombia. 1983. 1985. 58. Gossica P.12. Colombia. 1984. 1965. 59. Deltapine 90. 1991. 61. Stoneville 453. USA USA USA. 62. Gossica M 22*. Colombia. 1992. 63. GossicaM 23 ,.. Colombia. 1992. 64. O.P. 561.. USA USA USA USA USA. 1992. 60. Deltapíne 20. 65. O.P. 51 66. O.P. 5415. 67. O.P. 5690 66. Hs-46. 1990 1991. 1992 1992. 1993 1993. ,. Variedades producidas por ellCA. $ Variedades producidas por particulares u. Variedades que se siembran actualmente. FUENTE, (11,13,44). 26. sostenibilidad de este cultivo y eliminando los riesgos en su explotación. Recientemente se ha producido un cambio en el abast~cimiento de semillas, pues éstas eran vendidas directamente por las casas matrices, primero aliFA y luego a las agremiaciones de productores, previa prueba de adaptación y rendimiento. En 1991, laDelta Pine Land Company escogió como su representante exclusivo en Colombia, a la compañía de Semillas DELTACOL quien ha asumido esta representación, buscando la mejor conveniencia para los productores nacionales, al desarrollar investigación para adaptar variedades en Colombia debidamente adecuadas a nuestro medio tropical. En igual sentido Conalgodón representa a la Stoneville Pedegree Co. para los materiales. que esta compañía produce y la Helena Chemical Con>pany tomó como Su representante exclusivo a Semivalle S.A. para introducir y multiplicar sus materiales..

(25) de 7.4 14.4 16 jornales, por un valor de $22.743.248.000 (Tabla 7). Atribuir estos cambios considerables a los efectos de las condiciones climáticas adversas, bajos precios interna-. dieron un nuevo impulso al cultivo, llevándolo a su máximo período de recuperación en 1991 con 257.208 hectáreas (16).. do estos parámetros aparecen al mis-. Igualmente se observa que la modificación en área sembrada para 105 años 1987, 1988 Y1989 (Tabla 3) fué de 175.830, 248.449 Y 191.099 hectáreas respectivamente, y corres-. mo tiempo, sobreviene una situación. ponden a variaciones negativas de los. de crisis aguda. Sin embargo, aunque en el pasado se han presentado estas. precios internacionales de la fibra, lo cual causó la disminución del área sembrada en 105 años referidos.. cionales, apertura económica, altos. costos de producción y problemas sanitarios, resulta un lugar comÚn. Cuan-. condiciones como recurrentes, ha si-. do posible superarlas mediante refinanciaciones y medidas de políticas apropiadas a las circunstancias. INDICADORES FíSICOS Área. En la temporada 1991 -1993 Tabla 3, se ha presentado una reducción considerable de 257.208 y de 127.691 hectáreas respectivamente, y se espera que para 1994 esta reducción se continúe; todo hace pensar que se inicia un nuevo período de deterioro. Se afirma que cinco siglos antes del descubrimiento de América se sembraba algodón en este continente, y qué su siembra en forma semestral, extensiva y comercial como se conoce hoy, tuvo su desarrollo en Colombia hacia finales de la década de los cincuenta (7,1 1,16). Desde esa época creció continuamente, hasta alcanzar. en 1977 (Tabla 3), la cifra récord de 377.245 hectáreas. Luego, al concurrír distintos factores adversos, espe-. cialmente una explosión de insectosplaga, agravada por su resistencia al uso de agroquímicos, condiciones climáticas desfavorables e insuficiencia de equipos aéreos, se registró la primera gran crisis del algodón, y desde ese año hasta 1983, el sector entró en un período de franco deterioro hasta casi desaparecer en ese mismo año (45). En el período 1982-1984 (Tabla 3), los gobiernos de esa época adoptaron medidas estabilizadoras que le. con una considerable reducción en la superficie actual, motivada por el desaliento que están demostrando 105 agricultores para iniciar las nuevas. siembras.. Una característica que ha mantenido este cultivo a lo largo de su explotación comercial en Colombia, ha sido el uso de semillas certificadas para siembra. El origen de ellas ha sido foráneo, luego de un rápido proceso de adaptación en el país. En los últimos 10 años se ha desplegado un gran esfuerzo para impulsar la producción de variedades nacionales,las cuales gozan de una relativamente buena aceptación por parte de 105 algodoneros y la industria nacional. los factores que históricamente se mencionan como motivantes en los. cambios del' área sembrada en cada período son los altos costos de pro-. 29.

(26) _rr_lln>d1en>. ~ ducci6n, condiciones ambientales desfavorables, aspectos fitosanitarios adversos durante el ciclo vegetativo y precios internacionales de la fibra, siendo este último considerado como principal factor.. últimos 20 años. Según las zonas productoras en el país, al observarse la serie histórica de producción y rend~ miento del algod6n, (Tabla 4) se tiene una contribución del algodón semilla que pasó de 334.993 toneladas en el ai'io 1986 a 427.530 toneladas I!n 1991. Nótl!se que los incrementos en rendimientos han sufrido una drástica variación; hay baja productividad frente a.los elevados costos de producción, mientras que secuencialmente el. Producción y rendimiento En la Tabla 3, se aprecian las fluctua· ciones con respecto de la superficie y número de productores durante los. TABu.. 4. Producción y rendimiento total de algodón en Colombiasezún zonas produdoras,periodo. ,.... 1971-1992. Producción algodón. Año 1971. Algodón Fibra (Ton) Zona productora temiDa (Ton). Semilla (lon). Algodón. Fibra. semilla (kgfha). (kf/Ila). Semilla (kl/ha). 861. 227.177. 77.124. 131.819. 1.388. 471. 95.348. 35.204. 50.627. 1.724. 637. 322.52S. 112.328. 182.446. 1.473. 513. 1111/11. Costa-Meta 71/72. 267.454. 92.680. 160.081. 1.642. 569. 1.Q16. Inleriol':. 144.631. 51.756. 85.%1. 1.821. 652. 412.005. 144.436. 246.042. 1.701. 596. l/llfl/. 248.609. 84,303. 147.662. 1.253. 425. 787. B6.168. 30.544. 51.099. 1.590. 56.. 334.777. 114.847. 198.761. 1.325. 455. /11/11/. Costa-Meta. 303.702. 104.543. 179.643. 1.5&3. 538. 964. Interior:. 116.553. 41.239. 69.641. 1.814. 642. Total. 420.255. 145.782. 249.284. 1.626. 564. 1///1//. Costa-Meta. 345.950. 119.386. 202.757. 1.383. 478. 636 Continúa. Cosla-Meta 70/71 Interior: Talima 71 Valle 71. Total 1972. Rendimienlo alsodón. C- ... Tolima 72. Valle 72 Total 1973. Costa·Meta 72/73 tnterior: Telima 73. ~. Valle 73. Total 1974. 73/74. Tolima 74. ~ ¡".. Valle 74. 1975. 74175. 30 ....i... .~.

(27) I:L ÁL«7()()()~ Continúa Tabla 4 Año. Producción algodón Zona. Algodón. Fibra (Ton). productora semilla (Ton). Rendimiento algodón. Semilla. Algodón. fibra. (Ton). semUla. (kg/ha). Semilla (lcg/ha). (kg/ha). Interior: Tolima 75. 55.444. 19.524. 32.621. 1.790. 630. VaUe 75. ~. 401.394. 138.910. 235.378. 1.429. 494. 1111111. Costa-Meta. 295.606. 101.196. 167.875. 1340. 459. 829. Interior:. 112.961. 40.889. 67.0SO. 1.802. 652. 408.567. 142.085. 234.955. 1.442. 501. //1111/. 323.000. 323.090. 107.629. 185.117. 1.232. 474. 726. Interior:. 152.835. 52.658. 88.830. 1.329. 458. Total 1976. 75176. Tolima 76 Valle 76 Total 1977. Tolima77. Valle 77 475.925. 160.287. 273.947. 1.262. 425. 11/1/11. 261.551. 86.388. 146.591. 924. 305. 568. 68.171. 24.029. 39.704. 1.521. 536. 329.722. 110.417. 166.295. 1.006. 337. 111111/. 165,399. 56.754. 92.140. 1.265. 434. 847. 94.800. 33.200. 55.000. 1.700. 597. 260.199. 89.954. 147.140. 1.396. 483. /111111. 247.940. 84.660. 138.069. 1.549. 529. 907. 66.450. 22.648. 37.855. 1.572. 536. 314.390. 107.300. 175.924. 1.&07. 549. /111111. 233.395. 78.150. 129.601. 1.555. 520. 935. Inteñor: Tolima 81. 85.273. 29.292. 48.505. 1.B47. 635. Vallea1. 47.594. 16.642. 28.445. 1.922. 372. 366.262. 124.084. 206.551. 1.657. 561. 111111/. 124.199. 42.067. 68.950. 1.477. 500. 871. 19.185. 6.792. 10.949. 1.947. 689. 9.406. 3.217. 5.532. 2.258. 772. Total 1978. Costa-Meta 77/78. Interior: Tolima 78 VaDe 78. •. Total 1979. Costa-Meta 78/79 Interior:. Tclima 79 Valle 79. Total 1980. Costa-mela. 79/80. Interior: Talima 80. Valle 80 Total. 1981. •. Costa-Mela. 60/81. Total 1982. Costa-Meta 81/82 Interior: Tolima82 Valle 82. Contmua. 'f. 31.

(28) _lTandsalllrochero. 152.790. 52.076. 85.431. 1.558. 531. -. 64.207. 22.791. 36.996. 1.531. 543. 882. Inlerior: TolimaS3 Valle 63. 65.582. 23.005. 37.030. 2.145. 752.. 1.211. 17.334. 6.034. , 0.436. '2.216. 771. 1.134. Total. 147.123. 51.630. 84.4&4. 1.831. 645. 1.051. 136.255. 47.547. 77.131. 1.639. 572. 928. 96.718. 34.240. 53.280. 1.987. 703. 1.094. Continúa Tabla 4. Año. Rendimiento aI&od6n. Producóón a1lodón. AlBodCin Fibra (Ton) Zona productora .emilla (Ton). Semilla. A1COd6n. Flb••. (Ton). .ernilla. (k....... ). (k&lh'). Total 1983. Costa-Meta. (kl/ho). /11///1. 82/83. 1984. Costa-Meta. '" ~. 83/84. Interior: tolima 84 Valle 84. Total. 1985. Costa-Meta. 28.466. 10.061. 16.972. 1.641. 686. 1.157. 261.439. 91,8.48. 147.363. 1.785. ·627. 1.066. 227.374. SO.665. 127.150. 1.523. 542. 852. 63.386. 23.034. 35.255. . 2.074. 754. 1.154. 41.055. 14.302. 24.648. 2.239. 780. 1.344. 331.815. 118.201. 167.053. 1.674. 596. 944. 21-4.565. 75.939. 12D.577. 1,604. 588. 901. 88.014. 29.132. 50.085. 2.044. 676. 1.163. 32.414. 12,347. 19.456. 1.903. 72S. 1.142. 334.993. 117.418. 190.116. 1.728. 606. 981. 176.616. 65.121. 100.732. 1.624. 599. 926. 102.157. 36.603. 55.866. 2;148. ~'10. 1.175. 44.642. 15.349. 26.471. 2.291. 788. 1.358. 323 . .415. 117.073. 163.069. 1.838. 666. 1.041. 231.573. 81.829. 127.968. 1.384. 489. 765. 106.118. 37.383. 56.~64. 1.892. '666. 1.015. 56.161. 19.151. 32.945. 2.248. 767. 1.319. .;,. 84/85 Interior:. Tolima85 Valle 85. Total 1986. Costa-Meta. 85/86 InteriOl:. Tolima86. VaJlellh Total 1987. Costa-Meta. •. 86/87. Interior: Tolima 67 Valle 87. Total. 1988. Costa-Meta 87/88 Interior: Tolima88 Valle 88. Total 1989. Costa-Meta. 393.852. 138.363. 217.897. 1.585. 557. 872. 177.530. 64.088. 99.479. 1.300. 469. 728. 43.129. 1.878. 678. 1.04.4. 88/89 Interior:. 77.615. 27.997. Tolima 89 Valle 89. 25.232. 8.584. 14.765. 2.282. 776. 1.335. Total. 280.377. 100.669. 157.373. 1.484. 533. 833. .1i. Continúa. 32. t>'.

(29) ). Continúa Tabla 4. Zona. Año. 1_. Producdón algodón Algodón. Fibra (Ton). productora semiUa (Ton). Rendimiento algodón. Semilla. Algodón. Fibra. (Ton). semilla (kg/ha). (kg/ha). Semilla (kg/ha). 193.137. 68.163. 104.469. 1.377. 486. 745. 87.690. 31.902. 49.629. 1.706. 621. 965. 37.444. 12.833. 22.049. 2.434. 834. 1.433. 318.271. 112.396. 176.147. 1.537. 543. 851. Costa-Meta 90/91. 241.710. 65.193. 134.459. 1.462. 522. 624. Interior:. 132.330. 47.019. 73.404. 1.788. 635. 992. Costa-Mela 89/90 Interior: Tolima9D. Valle 90. Total. 1991. Talima 91 Valle 91. Total. J. 1992. Costa-Meta 91/92 Interior:. 53.490. 16.360. 31.5&2. 2.160. 741. 1.275. 427.530. 150.572. 239.425. 1.632. 575. 914. 258.427. 922.158. 143.732. 1,456. 519. 810. 46.673. 16.605. 26.137. 1.936. 688. 1.084. 22.824. 7.966. 13.695. 2.215. 787. 1.349. 327.924. 116.751. 183.564. 1,549. 551. 867·. Tolima92. Valle 92 Total. '* Anuales Promedio FUENTE: (26, 3D, 44). área ha crecido, las expectativas de producción no han respondido a los montos que se esperaban recolectar. También se observa (Tablas 4 Y 5) que el incremento en rendimiento prome-. dio ha sido bajo: 130 kg/ha. de algodón semilla y se mantiene alrededor. de 570 kg/ha la producción de fibra (7). Por esta circunstancia, cuando los precios internacionales de la fibra es· tán bajos y se ha tenido una mala cosecha, los productores expresan sus inquietudes para lograr condicio· nes protectoras que los ayuden a sor· tear situaciones tan difíciles.. TABLA 5. Área, producción y rendimiento, período 1934·1992. Año. Superficie sembrada has. Prodllcción Algodónsemilla tons. Rendimiento Algodón-. 1934 1948 1958 1966 1978 1988 1992. 15,345 35,575 76,646 123,030 327,842. 3,376. 0.220 0.575 0.948. ,08,,1. 248,449. 20,460. 72,646. semilla ton/ha. 219.249. 1.782. 329,722 393,852 3i 7 224. 1.782 1.50B. 1.549. FUENTE: (11, 16,24,27. 28, 29, 3D, 40, 44, 4S). 33.

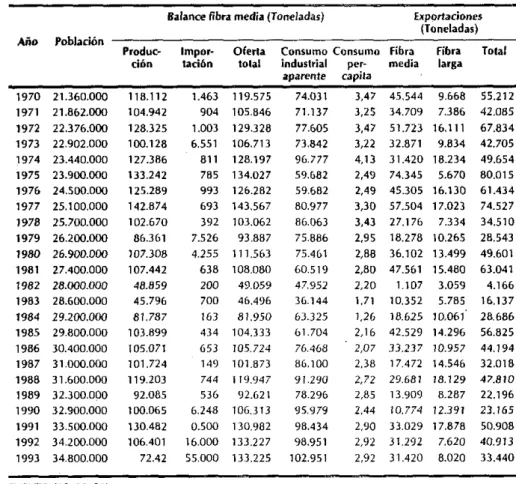

(30) Como fecha de iniciación de la explotación comercial del algodón en Colombia, se registra el año de 1934, cuando se sembraron 15.345 hectáreas que arrojaron una producción promedia de 220 Kg/ha de algodón semilla. A partir de ese año se inició un crecimiento en área y producción que alcanzó las cifras que muestra la Tabla 5. (8, 24). En las Tablas 3, 4 Y 5, se puede apreciar lo ocurrido en los años con~. templados, en los cuales se registran cambios sustanciales en el área sem· brada, pero con pequeña variación en el rendimiento, fenómeno que ha sido especialmente crítico para la Costa Atlántica, donde los rendi· mientos en las áreas sin riegos han permanecido estables: alrededor de 1.500 kg/ha. Lo que de manera ge· neral se observa en el país, es que no. hay un incremento sostenido en los rendimientos que justifique los ma· yores costos de producción. Es evidente la necesidad tanto de es· tablecer un punto de equilibrio entre los rendimientos y el costo de produc· ción, como de reflexionar sobre si se. debe insistir en obtener mayores aumentos en rendimiento, cuando se. pueden lograr buenas utilidades, manteniendo rendimientos históricos con menores costos de producción.. En las cifras de producción (Tabla 6), se aprecia que el agricultor, por volúmenes de la producción, no ha tenido una participación significativa, lo cual obedece a las cantidades producidas, calidad de fibra, mercadeo, o tipo de algodón cosechado. Se destaca una diferencia significativa en algunos períodos, pero ésta no contribuye a be34. neficiar al agricultor, debido al sistema de fijación de precios. Cada ciclo se convierte en una controversia entre productores (agremiaciones) e industriales (Diagonal), con mediación del Gobierno Nacional para darle un carácter social a los precios. La producción de fibra (Tabla 6), siguiendo la misma evolución del área cultivada, fue creciendo de 118.112 en 1970 hasta alcanzar un máximo de 142.874 toneladas en 1976, cuando se sembró el mayor hectareaje en el país (377.246 ha). A partir de ese año se registra un descenso pronunciado hasta llegar a 45.796 ton. en 1983, fecha en la cual se inició un proceso de recuperación que llegó, en 1991, a 130.482 ton. para volver a repetir la tendencia de disminución. Para la temporada de 1992/93, por factores climáticos, sanitarios y precios de la fibra, ocurrió que al reducirSe el área sembrada de 257.208 hectáreas en 1991 a 127.691 en 1993 (Tabla 3), la producción de fibra media (Tabla 6) descendió de 130.482 en 1991 a 72.420 toneladas en 1993, mientras que el consumo industrial aparente alcanzó 102.951 superando, por primera vez desde la década de los sesenta, la producción interna. Es de señalar que las importaciones de fibra de algodón no fueron significat~ vas hasta 1990 (Tabla 6), pero esta situación varió en 1992 cuando las importacio'nes se aproximaron al 20% del consumo industrial y en 1993 año en que alcanzó el 54.21%. Se deduce que de no adoptarse una verdadera estrategia de fomento algodonero, para la próxima temporada podría sobrepasarse este porcentaje, y que de con-.

(31) I:L ÁL(3f)[)()~ tinuar con la política de apertura económica vigente, negros nubarrones. seguirán vislumbrándose en el horizonte de este cultivo en Colombia.. 1991, a 40.913 en 1992 y a 33.440 en 1993, mostrando una situación de franco retroceso (Tabla 6). Generación de empleo. De otro lado, el análisis de las exportaciones indica que Colombia viene realizando las correspondientes a fibra de algodón desde finales de los años 50. En 1975 alcanzó las 80.015 ton. disminuyendo a 50.908 ton en. El cultivo del algodón estimula el desarrol1o social y económico del país a través de la generación de empleo, contribuyendo con el sector de mano de obra rural e incrementando su in-. TABLA 6. Serie hisfórica en la producción de fibra de algodón en Colombia, periodo 1.970 - 1993 Balance fibra media (Toneladas). Exportaciones (To",~ladas). Año. Población. Produc-. ción. Importación. Oferla tolal. aparente. <. ,t!. 1970 1971 1972 1973 1974 1975 197& 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993. 21.360.000 21.862.000 22.376.000 22.902.000 23.440.000 23.900.000 24.500.000 25,100.000 25.700.000 26.200.000 26.900.000 27,400.000 28.000.000 28.600.000 29.200.000 29.800,000 30.400.000 31.000.000 31.600.000 32.300,000 32.900.000 33.500.000 34.200.000 34.800.000. 118.112 104.942. 128.325 100.128 127.386 133.242 125.289 142.874 102.670 86.361 107.30B. 107.442 48.859 45.796 81.787 103.899 105.071 101.724 119.203 92.085 100.065 130.482 106.401 72,42. 1.463. 904 1,003 6.551 811 78S 993 693 392 7.526 4.255 638 200 700 163 434 6S3 149 744 536 6.248 0.500. 16.000 55.000. Fibra larga. Totaf. 9.668. 51.723 32,871 31.420 74.345 45.305 57.504 27.176 18.278 36.102 47.561 1.107 10.352 1s'625 42.529 33.2]7 10.957 17.472 14.546. 55.212 42.085 67.834 42.705 49.654 80.015 61.434 74.527 34.510 28.543 49.601 63.041 4.166 16.137 28.686 56.825 44.194 32.018. 29.681. 18.129. 47.810. 13,909. 8.287. 22.196 23.165 50.908 40.913 33.440. Consumo Consumo Fibra media industrial per-. 119.575 105.846 129.328. 74.031 71.137 77.605. 106.713. 73.842. 128.197 134.027 12&.282 143.567 103.062 93.887 111.563 108.080 49.059 46.496. 96.777 59.&82 59.682 80.977 86.063 75.886 75.461 60.519 47.952 36.144. 81.950. 6].]25. 104.333. b 1.704. 105.724. 101.873. 76.468 86.100. 119,947. 91.290. 92.621 106.313 130.982 133.227 133.225. 78.296 95.979 98.434 98.951 102.951. capila 3,47. 3,25 3,47 3,22 4,13 2,49 2,49 3,30 3,43 2,95 2,88 2,80 2,20 1,71. 1,26 2,16 2,07. 2,38 2,72 2,85 2,44 2,90 2,92 2,92. 45.544 34,709. 7.386 16.111 9.834 18.234 5.670 16.130 17.023 7.334 10.265 13,499 15.480 3.0S9 5.785 10.061 14.296. 10.774 12.391. 33.029 17.878 31.292 7.620 31,420 8.020. FUENTE, (12, 28, 29). 35.

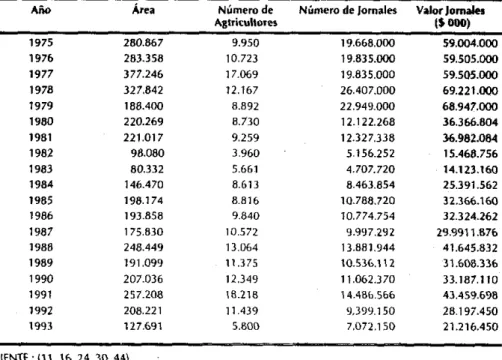

(32) "'doé.l'randsm IlnJdter(). greso real y su mejor estar social (Tabla 7). Durante estos últimos 50 años se ha visto que el cultivo desarrolló una actividad importantísima en las más variadas regiones del país, al propiciar su crecimiento socioeconómi· co, la modificación de las estructuras feudales de la producción colonial, la introducción de cambios tecnológicos y el apoyo al desarrollo de muchas industrias colombianas.. tante para el consumo de mano de obra directa. Era común observar las grandes migraciones de obreros rurales con sus familias hacia las zonas algodoneras en épocas de cosecha, situación que les permitía obtener iflo gresos superiores a los ofrecidos en el mercado laboral local. Como fuente básica de materias pr~ mas (para los industriales textileros, aceiteros, fabricantes de concentrados), el cultivo del algodón contribuye a elevar el nivel ocupacional del país.. Los departamentos algodoneros del país (Cesar, Córdoba, Sucre, Tolima, Guajira, Magdalena, Atlántico, Bolí· var, Huila, Meta, Valle del Cauca y algunos otros en menor escala) tuvieron en el algodón un renglón impar-. A partir de 1985, incluyendo las zonas productoras del interior y de la CostaMeta, la generación de empleo repor-. TABLA 7. Superficie, mano de obra (empleos no calificados y no permanentes) y valores jornales generados por el algodón, durante el período 1975 ~ 1993.. Año. Área. Número de. Número de Jornales. Agtrit.:ultores. 1975 197G 1977 1978 1979 1960 1961 1962 1963 1984 1965 1986 1967 1988 1969 1990 1991 1992 1993. 260.867 263.3S6 377.24G 327.642 188.400. 220.269 221.017 98.060 60.332 146.470 198.174 193.858 175.830 248.449 191.099 207.036 257.208 208.221 127.691. 9.950 10.723. 17.069 12.167 8.892. 8.130 9.259 3.960 5.661. 8.613 8.816 9.840 10.572 13.064 11.375 12.349 18.218 11.439 5.800. V¡¡)or Jornales ($-). 19.6&8.000 19.635.000 19.635.000 26.407.000 22.949.000 12.122.266 12.327.338 5.156.252 4.707.720 8.463.854 10]88.720 10.774.754 9.997.292 13.881.944 1O.5l6.112 11.062.370. 59.004.000 59.50S.000 59.505.000 G9.221.000 68.947.000 36.366.604 36.982.064 15.468.756 14.123.160 25.391.562 32.366.160 32.324.262 29.9911.61ó 41.645.832 31.608.336 33.187.110. 14.4Bú.5ó6. 43.459.698. 9,399.150 7.072.1 SO. 26.197.450 21.216,450. FUENTE: \11.16,24.30.44) Datos calcul<ldos con base en el salario para la cosecha de 1990 en S3.000/jorn.ll y en el número de jornales por área algodonera: Costa-Meta: 50; lnferior b8/ha.. 36. íI.,.

(33) la un promedio de 33.523 personas (21.437 en la Costa-Meta y 12.086 en el Tolima-Valle), con una participación de 30.061 personas consideradas como mano de obra no calificada. (19.036 en Costa-Meta y 10.925 interior) (7). En la Tabla 7 se presenta el área sembrada, el número de agricultores, el número de jornales utilizados y sus valores, lo que indica el volumen socioeconómico que genera la explotación de este cultivo en el país. Por otra parte, la cuantificación del empleo directo e indirecto generado por este cultivo es una tarea difícil de estimar, puesto que complementariamente al mismo proceso productivo, intervienen en él las empresas transportadoras, los productores y distribuidores de insumos, maquinaria y combustible, las empresas de fumigación aérea y terrestre, los talleres de reparación, las firmas vendedoras de repuestos, los productores de aceites, grasas y materias primas para la alimentación animal. así como aquellos agentes dedicados a la hilandería, la tejeduría, las confecciones, las actividades portuarias y de aduanas, el comercio y el sector financiero del país (2 l. De modo pues que se causaría una depresión económica drástica del subsector algodonero, si se llegaren a. INDICADORES ECONÓMICOS. Costos de producción Este indicador económico es un factor de gran importancia, como componente de la actividad productiva. En la Tabla 8 se puede apreciar que los costos de producción son mayores en el interior, que en las zonas Costa-Meta, en razón a una menor área sembra-. da, al mayor valor de la tierra y mayor uso del recurso agua, factores que diferencian a estas dos regiones productoras. Las tasas de crecimiento para el período analizado reportan, respectivamente 24.8% para la zona Costa-Meta y 30.6% para el interior, demostrando un crecimiento de los costos graduales y ascendentes en cada caso, con mayor injerencia de los mismos en las áreas productoras del interior.. Durante el proceso productivo, los rubros que adquieren mayor peso son, entre otros, el elevado uso de fertilizantes y pesticidas, que puede oscilar entre 20 y 40% de los costos variables, favoreciendo las industrias relacionadas, pero no al sector productor. Se estima que en los costos de la pro-. reducción del área sembrada, o peor,. ducción algodonera nacional se invier· ten por concepto de pesticidas y fertilizantes, valores superiores a 105. al presentarse una extinción definitiva,. $65.000 millones de pesos anuales (7).. lo cual afectaría notablemente la demanda de empleos, tanto directos co-. Generación de divisas. presentar nuevas crisis del cultivo por. mo indirectos¡ hechos que se vienen. sucediendo desde 1991, Y que por consecuencia lógica agravarían aún. más la estabilidad social de nuestros campos y ciudades.. Incuestionablemente el sector algodonero ha contribuí do, a través de las exportuciones, como generador de divisas para el país y, al abastecer 37.

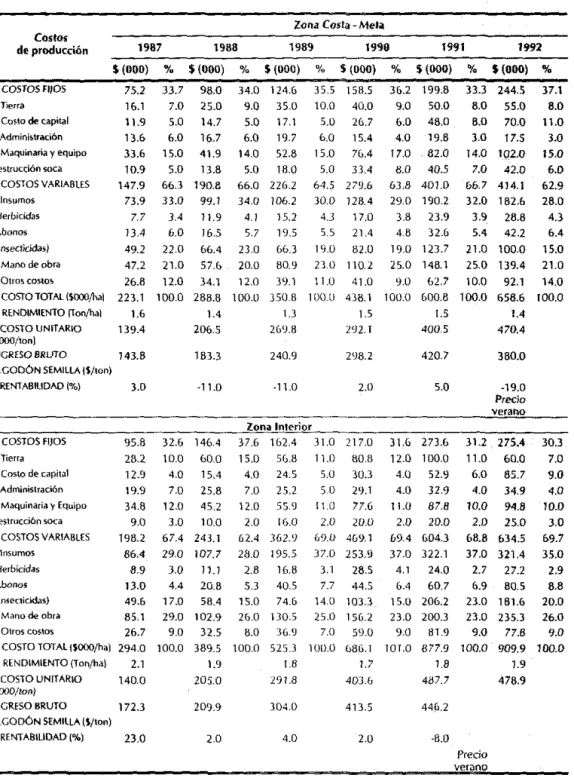

(34) TABLA 8. Contribución porcentual de tos factores al costo de producción del algodón por hectárea y por zona5, período 1987·1992.. Zona Costa - Mela Costos de producción. 1987 $ (000). %. A. COSTOS fIJOS. 75.2. 33.7. 1. Tierra. 1ú.1 11.9 13.6 33.6 10.9. 7.0. 2. Costo de capital. ]. Administraci6n 4. Ma.quinaria y equipo Destrucción soca B. C0510S VARIABLES. 147.9. · Herbicidas. 73.9 7.7. · Abonos. 13.4. · (lnsectkida5!. 49.2. 2. Mano de obra. 47.2. 1.lnsumos. 3. Otros costos. c. COSTO TffiAL ($OOJ/ha). 26.8. 223.1 1.6. $ (000). %. $ (000). 98.0. 34.0. 124.6. 25.0 5.0 14.7 6.0 1ú.7 15.0 41.9 5.0 13.8 66.3 190.8 33.0 99.1. 9.0. 35.0 17.1 19.7 52.8 18.0. 66.0 226.2. 26.7 15.4 7&.4 33.4 279.6. 34.0. 106.2. 30.0 128.4. 11.9 16.5. 4.1. 15,2. 4.3. 5.7. 19.5. 5.5. 17,0 21.4. 66.4. 66.3 80.9. 19.0 23.0. 82.0 110.2. 34.1 100.0 288.8. 23.0 20.0 12.0. 39.1 100.0 350.8. 11.0 100.U. 41.0 438.1. 1,4 206.5. 1.3 269.8. 1.5 292. t. 1B3.3. 240.9. ·11.0. ·11.0. 3.4 6.0 22.0. 21.0 12.0. 57.6. 32.6. 146.4. 1. Tierra. 28.2 , 2.9. 10.0 4.0. 60.0. 19.9. 7.0 12.0. 15.4. 5.0 6.0 14.0 5.0. 34.8 9.0 198.2. 67.4. '.Insumos. 86.4. 29.0. 107.7. · Herbicidas. 8.9 13,0. 3.0 4.4. 11.1. 2. Mano de obra. 49.6 85.1. 17.0 29.0. ]. Otros costos. 26.7. 9.0. 32.5. 8.0. 36.9. C. COSTO TOTAL\SOOO/ha) 294.0 D. RENDIMIENTO (Ton/ha) 2.1 E. COSTO UNITARIO 140.0. 100.0. 389.5 1.9. 100.0. 525.3 LB. · Abonos ¡Insecticidas). 3.0. 20.8 58.4 102.9. 12.0 2.0 62.4. 55.9 16.0 362.<). 28.0 195.5 2.8 16.8 5.3 15.0 26.0. 40.5 74.6 130.5. 1992. 1991 %. $ (000). %. 33.3 244.5 8.0 55.0 8.0 70.0 3.0 17.5 14.0 102.0 7.0 42.0. 63.8 401.0 29.0 190.2. &6.7. 32.0. 2.0. 5.0. ·19.0 Precio veral'lo. 31.6 273.6 12.0 100.0. 31.2 275.4 11.0 60.0 6,0 85.7 4.0 34.9 10.0 94,8 2.0 15.0 68.8 634.5 37.0 321.4 2.7 27.2 6.9 80.5. 30.3 7.0 9.0 4.0. 23.0 23.0. 20.0 26.0 9.0. 11.0 2.0. 77.6 20.0. 69./J. 4&9.1. 37.0 253.9. 21.0 25.0. &2.7. 10.0. 9.0 100.0. 600.8 100.0 1.5. 4.0. 52.9. 4.0. 32.9. 11.0. 87.B. 2.0 20.0 69,4 604.3 37.0 322-1. 4.1 24,0 3.1 28.5 7.7 44.5 6.4 60.7 14.0 103.3 15.0 206,2 25.0 156.2 23.0 200.3 7.0 59.0 9.0 81.9 1{)O.O 686. T 101.0 877.9 1.7 1.8. 191.8. 403.6. 487.7. 172.3. 209.9. 304.0. 413.5. 446.2. 23.0. 2.0. 4.0. 2.0. ·8.0. 181.6 235.3. 9.0 77.8 100.0 909.9 1.9 478.9. Predo verano. 38. 3.0 15.0 6.0 62.9 28.0 4.3 6.4 15.0 21.0. 380.0. 123.7. 25,0 148.1. 205.0. FUENTE: (23) Y diJc:ulos del autor. 8.0 11.0. 420.7. 19.0. 5.4. ALGODÓN SEMILLA (S/ton). F. RENTABILIDAD (%). 37.1. 298.2. 23.9 32.6. 3.9. 414,1 182.6. %. 400.5. 3.8 4.8. ($OOO/ton). INGRESO BRUTO. $ (000). 36.2 199.8 9.0 50.0 6.0 48.0 4.0 19.8 17.0 82.0 8.0 40.5. 28.8 42.2 100.0 139.4 92,' 14.0 656.6 100.0 1.4 470.4. Zona Interior 31.0 217.0 37.6 162,4 56.8 11.0 80.8 15.0 4.0 24.5 5.0 ,0.3 5.0 29.1 7.0 25.2. 25.8 45.2 10.0 243.1. B. CO$TOS VARIABLES. $ (000). 5.0 6.0 15.0 5.0 64.5. 95.8. Destrucción soca. %. 158.5 40.0. A COSTOS FIJOS. "4. Maquinaria y Equipo. 1999. 35.5 10.0. D. RENDIMIENTO (Ton/ha) E. COSTO UNITARIO 139.4 ($OOO/ton) INGRESO BRUTO 143.8 ALGODÓN SEMILLA \S/ton) F. RENTABILIDAD (%) 3.0. 2. Costo de capital ]. Administración. 1989. 1988. 10.0. 3.0 69.7 35.0. 2.9. 8.8. 100.0.

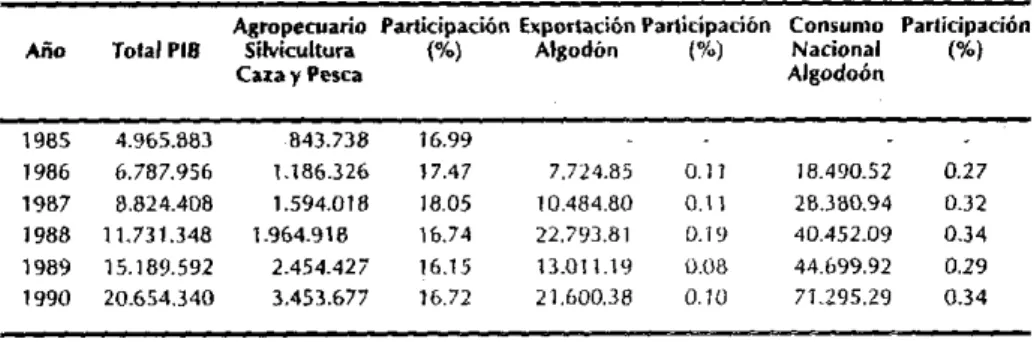

(35) el consumo interno, como ahorrador de las mismas. Se puede afirmar que tanto la fibra como los productos terminados, producidos por la industría textil, han generado ingresos con· siderables con variaciones según las áreas sembradas y el comportamiento exhibido por los precios internacionales. La generación de divisas provenientes de la exportación de algodón ha mostrado grandes variaciones. Es así como, en el quinquenio 82-86 el valor del producto de las exportaciones descendió aproximadamente en 50% (38.5 millones de dólares) (7), comparado con épocas anteriores. Para el período 87-91, esos valores se han mantenido en una situación estable, debido a una mayor demanda de fibra por parte de la industria textil y de confecciones, que se ha convertido en buen aportante de divisas para el país (Tabla 9). El sector algodonero ha tenid() una participación ascendente en el PIB, a pesar de las crisis reportadas, principalmente en los años 1987 Y 1989. (Tabla 9). El PIB nacional en 1991 se estimó en $26.925.919 millones y el agrícola en $4.522.072 millones, con lo cual se puede afirmar que el sector algodonero contribuyó en 0.5% al primero y en 2.8% al segundo. (16,29). Se concluye que para el período 8590 el sector agropecuario ha mantenido un porcentaje estable de comtribución al PIB, mientras que el algodón, en las exportaciones, ha marcado una tendencia de contribución cada vez menor. Así, en el año 1985 las exportaciones de algodón fibra contribuían en 0.11% alPIB total, mientras que en 1990, tan sólo en 0.10%, indicando que las políticas de precios y subsidios internacionales han afectado notablemente la participación de este cultivo para el caso colombiano (Tabla 9) (16).. Crédito El factor crédito constituye una variable determinante, frente a las decisiones de invertir. Sin crédito suficiente y oportuno es imposible atender adecuadamente los flujos de inversiones. TABLA 9. Producto in1erno bruto· PI8 por grandes agrupaciones ($miUones), período 1985 • 1990.. Agropecuario Participación bportadón Partidpaóón Consumo Parlicipación Año. Total PI8. Silvicultura. ('lo). Algodón. ('lo). •. 1985 1986 19B7. 1988 1989 1990. 4.965.883 6.787.956 8.824.408 11.731.348. 15.189.592 20.654.340. 843.738 1-186.326. 1.594.018 1.964.918 2.454.427 3.453.677. Nacional. ('lo). Algodoón. CuayPesca 16.99 17.47 18.05 1&.74. 16.15 1&.72. 7.724.85 10.484.80 22.793.81 13.011.19 21.600.38. O. J 1 0.11. 0.19 0.08. 0.10. J 8.490.52 2B.380.94 40.452.09 44.699.92 71295.29. 0.27 0.32 0.34 0.29 0.34. fUENTE, (16,29). 39.

(36) que este cultivo demanda para asegurar la rentabilidad de su explotación. FINAGRO, como entidad rectora del crédito que reemplazó al Fondo Financiero Agropecuario, tendría que ejecutar políticas de fomento, otorgando recursos suficientes con intereses bajos para que puedan atenderse con eficiencia las necesidades productivas. Al observar la Tabla lO, durante el período 1986 - 1990, se puede ver que el porcentaje de financiación ha crecido, aunque si bien en 1·986 fue de 54%, en el año 1990 y con un área mayor, solamente pasó a 61 %. Para la cosecha 1991/92, la dificultad para obtener crédito. hizo que los agricultores acudieran, en mayor medida, a recursos propios o fuentes a~ ternas al crédito de fomento, con los inconvenientes que puedan derivarse de esta decisión (21 j. Frente a la coyuntura de mejores precios para la fibra en los próximos años, podría estudiarse las alternativas de solución para las obligaciones venci-. TABLA 10. Superficie financiada. das, como conceder refinanciaciones a largo plazo con intereses blandos o buscar medidas radicales sobre los bienes dados en garantlas con su posible restitución como primera opción una vez se hayan cancelado las .obligaciones. Asistencia Técnica la asistencia técnica al cultivo se inició como una responsabilidad del Mini!r terio de Agricultura, más como una retribución del Estado al pago de impuestos por los contribuyentes que como un verdadero servicio de carácter técnico. Se trataba así de un servicio de fomento a especies vegetales y animales. Con el desarrollo de este cultivo aparecen V/o se incrementan los problemas fitosanitarios. Esta situación dió lugar a que ellFAestabledera un servicio de fomento, con profesionales especializados en aspectos sanitarios. A principios de la década del 70, frente al recrudecimiento de los problemas sanitafios y a la neces~ dad de establecer nuevas estrategias de control, los productores solicitaron al gobierno nacional el establecimiento de una asistencia técnica pa-. r varor de los créditos aprobados para el algodón, período. ,w. 198&-1990. Algodón/Año. Hectáreas sembradas. 1986. 1987. 1988. 1989. 19'1G. 193.858. 175.830. 248.449. 191.099. 207.036. 105.204 7.968.6 54. 126.968. 130.655 13.044.3 53. 130.669. 128.242 21.080 62. Hectáreas. íinandadas S millones %finandado. 11.251.0 72. 13.321.\ 58. FUENTE, (40). 40. ti:.

(37) gada por ellos mismos con lo que se inició un proceso de cambio, de una tecnología generalista a una de mayor especialización (12). En un principio, los alcances del servicio de asistencia técnica fueron limitados, debido a una organización aislada de otros servicios de apoyo al fomento del cultivo como la investigación, y sólo se logró algún grado de. no deben influir en las decisiones técnicas ni abandonar este servicio; por el contrario, es necesario recuperarlo,. ofreciendo una capacitación apropiada en metodologías y monitoría, integralidad del manejo que requiere el cultivo para asegurar que los riesgos de la producción se reduzcan. Comercialización del algodón en Colombia. eficiencia en el control sanitario que. causó un gran impacto socioeconómi~. co en el entorno de este cultivo (12). El desarrollo de este servicio en los últimos 30 años dió lugar a un sin número de disposiciones legales, que posiblemente hacen del algodón el cultivo más reglamentado en el país. Se tuvieron experiencias afortunadas como el desarrollo de una especialización profesional, la vinculación del crédito al servicio, la prestación del. Definición la comercialización del algodón comprende las diversas actividades que impulsan el producto, del agricultor hasta el consumidor final, y está referida a las fibras de algodón, semillas y sus productos derivados.. servicio por. contrato, el registro pro·. Etapas de la comercialización del algodón. fesional y la normatización de servicios, como el uso de semillas certificadas, la fijación de fechas para siembra y el uso y aplicación de pesticidas.. la comercialización del algodón colombiano se desarrolla en cuatro etapas principales:. Son muchos los factores que han producido restricciones en la asistencia. a) Acopio o concentración del producto, una vez cosechado.. técnica particular, mirada como una. actividad global, al no haber tenido el manejo del cultivo una integridad total. En estos años se han presentado limitan tes tecnológicas, legaleS, crediticias, políticas y metodológicas, así. b) Desmote o beneficio del algodón semilla. e) Distribución de la fibra, la semilla y los subproductos.. como carencia de coordinación jnte-. rinstitucional, deterioro de las entidades, descuido de los sectores productivos e improvisaciones en la planeación (12). Teniendo en cuenta los altos costos del cultivo y en especial, del control de plagas, los agricultores en general. ... d) Elaboración e industrialización. la compra del algodón es la función de comercialización más importante de todo el sistema de mercadeo, por proporcionar utilidad de forma mediante el uso de los factores de producción, tales como recursos natura~. 41.

(38) les, mano de obra, capital o equipos y la administración de los mismos. Por otra parte, un buen sistema de COOlpra-venta puede traer como resultado un mejor aprovechamiento de los factores de producción y de los recursos técnicos de que se dispone, lo mismo que la minimización de costos. En 1963 se creó Federalgodón, con el propósito de permitir que los cultivadores de algodón tuvieran su representación gremial y concentrar todas las funciones de mercadeo de la fibra y de los insumos para el cultivo. Al presentar· se disidencias entre los asociados, por la forma como se adelantaba el sistema de mercadeo, comenzaron a formarse dis-. tintas asociaciones regionales algodoneras, las cuales han venido utilizando sistemas semejantes a los de la Federación para favorecer a sus agremiados. En 1980 se creó "Conalgodón", Enti· dad gremial sin ánimo de lucro que congrega las asociaciones y coopera· tivas regionales de productores de algodón en Colombia. Actúa bajo el criterio de descentralización operati~. va y financiera, y hoy día representa más del 50% del sector cultivador y del 60% del exportador de la fibra.. Existen varias agremiaciones de cull~ vadores de algodoneros que efectúan exportaciones de algodón por cuenta propia, realizando tales operaciones mediante agentes internacionales especializados y debidamente seleccionados, con el fin de que la distribución mundial sea más ventajosa. Históricamente los productores han negociado siempre en desventaja, pues son muchos los vendedores, mientras que las firmas textileras se sitúan como un 5010 comprador a través de Diagonal. Así, una porción considerable de la fibra se vende para consumo interno a DIAGONAL y ésta la distribuye entre sus afiliados, según las cuotas establecidas; la otra entra a competir en el mercado mundial. Lógicamente los porcentajes de distribución del algodón entre la industria y la exportación dependen de los requerimientos y necesidades que tengan las fábricas y el volumen total de la producción_ El sistema de comercialización utilizado por casi todas las agremiaciones en el momento de comprar el algodón a los agricultores, es el siguiente: al. Para la existencia de estas entidades se considera esencial mantener el ca-. rácter de organismos privados, independientes del Estado, pero entre sus funciones figura la de coadyuvar, con el Gobierno, con el ICA y con otras entidades públicas o privadas, al estudio de problemas técnicos yeconómicos que interesan a la agricultura nacional y a los productores de algodón en particular. 42. Las agre! "ciones reciben del agricultor en las desmotadoras el algodón con semilla, tal como resulta de la recolección.. bl La agremiación, en el momento del recibo, hace un anticipo por tonelada de algodón en rama o algodón con semilla. el El algodón -semilla se somete luego a un proceso del desmote, con.

Figure

+7

Documento similar