Redes de contratación de servicios de salud en Colombia: un análisis para el régimen subsidiado [Recurso electrónico]

54

0

0

Texto completo

(2) A las mayorías en Colombia que adolecen las dificultades del Sistema de Salud Colombiano. A Elizabeth y Cesar Iván, mis padres, por su apoyo y compresión.. 1.

(3) Tabla de contenido. INTRODUCCIÓN .................................................................................................................. 3 1.. REVISIÓN DE LITERATURA ...................................................................................... 6. 2.. MARCO TEÓRICO ...................................................................................................... 11. 3.. METODOLOGÍA ......................................................................................................... 14. 4.. ANALISIS Y RESULTADOS ...................................................................................... 16. 4.1. Características del mercado de aseguradores y prestadores del sistema de salud en Colombia. ............................................................................................................................. 16 4.2. Concentración del mercado de aseguramiento en el régimen subsidiado de salud en Colombia .............................................................................................................................. 19 4.3.. Redes de contratación de servicios de salud. ......................................................... 25. 4.4. Un análisis de las redes de contratación de servicios de salud para el caso de la red pública hospitalaria del Valle del Cauca. ......................................................................... 33 5.. CONCLUSIONES ........................................................................................................ 39. REFERENCIAS: .................................................................................................................. 41. 2.

(4) INTRODUCCIÓN. El régimen subsidiado de salud, surgió con la ley 100 de 1993, con el propósito de garantizar el aseguramiento en salud a la población pobre no asegurada. Se financia fundamentalmente de los recursos que transfiere la nación al departamento para la inversión en salud a través del Sistema General de Participaciones SPG; de los recursos del Fondo de Solidaridad y Garantía Fosyga asignados a la subcuenta solidaridad y finalmente de los dineros que provienen de los recursos propios de los departamentos. Los recursos que convergen en el Sistema General de Participaciones provienen de los Ingresos Corrientes de la Nación y corresponden a las transferencias que hace la nación a los entes territoriales para que financien los servicios que según la ley tienen a su cargo, entre ellos, el aseguramiento en salud en el régimen subsidiado1. El Fosyga se financia con los aportes de la cotización de los regímenes especiales, de excepción y del régimen contributivo2, con los aportes de las cajas de compensación familiar3 y mayoritariamente con los recursos del Presupuesto General de la Nación. Los recursos propios de los departamentos, son los recursos trasferidos por ETESA a las entidades territoriales que no son asignados a pensiones o investigación; las rentas cedidas a los departamentos destinados al aseguramiento del régimen subsidiado4 y los recursos de regalía u otros recursos que pueda destinar a la financiación del régimen subsidiado. Estos recursos eran administrados por los fondos departamentales de salud en las cuentas maestras que tenía cada departamento, pues éstos tenían el deber de contratar el. 1. Del total de recursos que se transfieren a los entes territoriales a través del SGP según la ley el 24,5% están asignado a salud (Ley 715 del 2001, Ley 1122 del 2007 y Ley 1176 del 2007). De total de los recursos asignados a salud, se destinara como mínimo el 65% de estos recursos al financiamiento del régimen subsidiado hasta llegar al 80% en el 2015 según el artículo 44 de la ley 1438. 2 Uno punto cinco puntos (1.5) de la cotización de los regímenes especiales y de excepción y hasta uno punto cinco (1.5) puntos de la cotización de los afiliados al Régimen Contributivo. Artículo 44 de la ley 1438 del 2011. 3 Estos aportes según la ley provienen del 5 % de los recaudos del subsidio familiar que administran las cajas de compensación, salvo aquellas cajas que obtengan un cociente superior al 100 % del recaudo del subsidio familiar del respectivo año, estas últimas tendrán que destinar un 10 %. (Artículo 217 de la ley 100 de 1993) 4 Según la ley 715, del total de las rentas cedidas de los departamentos se destinara por lo menos el 50% al financiamiento del régimen subsidiado.. 3.

(5) aseguramiento en salud de la población pobre no asegurada con las EPS-S5 y la responsabilidad de trasferir los recursos le correspondían a cada EPS-S de acuerdo al número de afiliados que tenían cada una. Sin embargo, con la reforma realizada al sistema de salud por la Ley 1438 del 2011, se eliminaron los fondos departamentales de salud y los recursos para financiar el aseguramiento salud en cada departamento fueron centralizados por el Ministerio de Salud y Protección Social en cuentas por departamento. De esta manera, los departamentos conservaron la responsabilidad realizar y definir los contratos para asegurar a la población en cada uno de sus departamentos, pero los pagos fueron ejecutados directamente por el Ministerio de Salud y Protección Social a cada EPSS. De esta manera, las EPS administraron los recursos del conjunto del Sistema General de Seguridad Social en Salud con el fin de garantizar el aseguramiento en salud a los colombianos y se fueron desarrollando redes de contratación de servicios de salud con entidades prestadoras en el régimen contributivo y subsidiado. En el régimen subsidiado de salud, las EPS establecieron contratos con la red pública y con entidades privadas, en los cuales, el incentivo de las IPS para incrementar la cantidad de contratos o vínculos con las EPS-S estaba asociado a la calidad en la prestación de servicios de salud6. En la actualidad, las EPS del régimen subsidiado mantienen las redes de contratación de servicios de salud, pero hasta ahora no se han determinado las trayectorias de los flujos de recursos del sistema de salud a través de estas redes de contratación, ni la relación de estas trayectorias y sus principales características con la creciente cartera de la red pública hospitalaria, particularmente para el Valle del Cauca. Este trabajo pretende identificar las trayectorias de los flujos de recursos en las redes de contratación de servicios de salud a partir de la metodología propuesta por la teoría de redes complejas y caracterizar las interacciones operativas de los distintos agentes que componen el sistema a partir de los principales indicadores que propone la teoría, tomando como punto de partida, las estadísticas descriptivas el Sistema de Salud Colombiano. Finalmente, el documento contrasta los resultados del análisis de las redes de contratación de servicios 5. Conocidas antes de la ley 1438 como Aseguradoras del Régimen Subsidiado, ARS. Con la Ley 100 de 1993, los hospitales adquirieron autonomía financiera, lo que implicó la supresión de las trasferencias directas a la red pública, lo que constituyó el principal incentivo para que estas entidades financiaran sus actividades a través de la contratación de servicios con las EPS. 6. 4.

(6) de salud, con los datos de cartera de la Red Pública Hospitalaria del Valle del Cauca facilitados por la Asociación de Hospitales Públicos del Valle del Cauca. Finalmente, es importante anotar que nuestro país atraviesa una coyuntura especial en cuanto al debate y discusión sobre el futuro del sistema de salud colombiano debido a la nueva propuesta de reforma promovida por el Ministerio de Salud y Protección Social7, en la cual, uno de los puntos más controversiales, gira en torno a roles que conservan las Entidades Promotoras de Salud8 en la asignación y distribución de los recursos públicos del sistema de salud a través de la contratación de servicios. A pesar del debate, hasta ahora, no se han presentado argumentos técnicos para argumentar la inconveniencia de la concentración de recursos públicos del sistema en unas pocas aseguradoras, ni las dificultades que pueden presentarse en la distribución de estos recursos a través de las redes de contratación de servicios de salud, por lo que este trabajo pretende hacer un aporte al respecto. A continuación, para el desarrollo de este trabajo se presenta en la primera sección una revisión bibliográfica de los estudios que a nivel nacional constituyeron un insumo para la elaboración del problema de investigación. En la segunda sección, el marco teórico que parte de las definiciones básicas de la Economía de la Salud y de la Teoría de Redes Complejas. La metodología se presenta en la tercera sección, y en la cuarta y quinta sección, se presentan el análisis y resultados y las conclusiones. Los algoritmos que se realizaron para procesar las bases de datos de acuerdo a los datos de entrada de los Softwares para el análisis de redes se encuentra en los anexos, al igual que el número total de afiliados para cada EPS-S y el grado de salida para cada una.. 7. Proyecto de Ley Número 210 de 2013 Senado: Por medio del cual se redefine el sistema general de seguridad social en salud y se dictan otras disposiciones. 8 Art 32. Proyecto de Ley Número 210 de 2013 Senado.. 5.

(7) 1. REVISIÓN DE LITERATURA. Las redes de contratación de servicios de salud fueron producto de los vínculos emergentes entre los agentes que componen el Sistema General de Seguridad Social en Salud (SGSSS). Estas interacciones surgieron con el propósito de garantizar el acceso de servicios de salud a los colombianos y fueron reglamentadas por la ley 100 de 1993 y sus modificaciones posteriores. Para indagar sobre las redes de contratación de servicios de salud entre EPS e IPS, se hace necesario. analizar las principales características del Sistema de Salud. colombiano, y los factores determinantes de las mismas, tales como el aumento de cobertura en el aseguramiento, la financiación del sistema, los efectos sobre los indicadores de salud, entre otros. En Colombia se han realizado una serie de trabajos que ilustran sobre estas características y estos factores, los más relevantes se referencia a continuación. En la primera parte, se describen los trabajos internacionales que presentan un panorama de las principales características de algunos sistemas de salud diferentes al nacional. Posteriormente, se ofrece un breve panorama del sistema de salud colombiano, en especial, las características que pueden tener efectos sobre las redes de contratación de servicios de salud y finalmente, se referencian algunos trabajos asociados a la concentración y poder de mercado de las entidades aseguradoras en el sistema de salud. A nivel internacional, Bossert (2000), revisa y describe los cambios y problemas del sistema de salud Chileno y Colombiano utilizando métodos de análisis cualitativos con los cuales abstrae lecciones para la reforma aplicada en Polonia que presenta características similares a las de estos dos países. Desde esta perspectiva, se sugiere que las interacciones operativas del conjunto de entidades que componen el sistema, deben llevarse a cabo bajo un fuerte esquema regulatorio que posibilite evitar las problemáticas identificadas para los casos dos países Latino Americanos, asociadas al descontento de la población en el acceso a servicios de salud.. 6.

(8) Dávila y Guijarro (2000) presentan un panorama general del sistema de salud en México, describen en forma cualitativa y cuantitativa la estructura, alcances y limitaciones de la oferta de servicios de salud en México, gestionada principalmente por el Sistema Nacional de Salud. Para ello, el autor define desde la perspectiva microeconómica funciones de producción en salud y las asocia al conjunto de funcionamiento del sistema, lo que permite identificar los vínculos entre las diferentes organizaciones que componen el sistema de salud y sus patrones de interacción a través del esquema funcional. Domínguez (2011) describe las condiciones del sistema cubano de salud, presentando su estructura y cobertura, fuentes de financiación, gasto en salud, los recursos físicos, materiales físicos y humanos de los que dispone, y las actividades de rectoría e investigación que desarrolla. Se observa que la principal fuente de financiación del sistema cubano son las transferencias directas por parte del Estado que entre 2001 y 2011 se ha incrementado en un 300% en términos per cápita, pasando 6.3% del PIB en 2001 al 12%.9 en 2011. Este trabajo excluye la presentación de variables asociadas a la calidad en la prestación de servicios de salud, pero representan un aporte en términos del contexto de los diferentes sistemas de salud que se pueden indagar. A nivel nacional, Moreno (2001), brinda elementos para la compresión de la legislación asociada al SGSSS y ofrece un análisis estadístico del estado de la afiliación de los usuarios al sistema, distinguiendo el estado de afiliación, por cuartil de ingresos. Muestra que para el año 2000 sólo el 52% de la población estaba afiliada al Sistema, de la cual, el 68.13% pertenecía al régimen contributivo y el 31.87% al subsidiado. Se destaca entre los datos obtenidos, que para el año 2000 la mayoría de usuarios del régimen contributivo que hacen parte del primer quintil de ingreso, son trabajadores por cuenta propia y que la participación del régimen contributivo en la afiliación de usuarios aumenta a medida que incrementa su quintil de ingresos, mientras que para el régimen subsidiado ocurre lo contrario. Este trabajo nos pistas sobre las desigualdades sociales en la prestación y en el aseguramiento en salud.. 7.

(9) Desde otra perspectiva, Hernández (2002) a partir del estudio del proceso sociopolítico que conduce del Sistema Nacional de Salud (SNS) al SGSSS, identifica que el nuevo sistema propuesto por la Ley 100, mantiene las desigualdades en la atención en salud del SNS y la segmentación en la prestación de servicios. El autor distingue la equidad de la atención en salud con la equidad financiera del sistema, que desde la perspectiva de Frenk y Londoño (1997), es uno de los principales avances de la reforma al sistema de salud. Las desigualdades señaladas por Hernandez se materializan en la contratación de servicios de salud en los diferentes regímenes de SGSSS, tanto para el régimen contributivo y subsidiado, como para los regímenes especiales. Por otra parte, desde el enfoque de la teoría de redes complejas, Salazar y Restrepo (2007) analizan las tipologías de los vínculos entre las entidades que componen del Sistema General de Seguridad Social en salud en el municipio de Santiago de Cali. Su trabajo se enfoca en la base de datos del Centro Regulador de Urgencias CRUE para identificar las características del flujo derivado de las remisiones de pacientes entre las entre instituciones prestadoras de la red pública. Concluyen que en la red hospitales públicos, muy pocos hospitales concentran la mayor cantidad de remisiones, lo que genera congestión en los hospitales de mayor nivel de complejidad. Su trabajo constituye un referente importante para el análisis del SGSSS desde la teoría de redes complejas. Yepes (2010), compila una serie de estudios sobre los efectos de la reforma a la salud de la ley 100 de 1993, da a conocer una serie de investigaciones y estadísticas que brindan elementos críticos sobre los efectos de la reforma, entre ellos, los deterioros en los indicadores de mortalidad evitable, de las tasas de mortalidad materna y los altos niveles de sífilis congénita; el aumento de la no entrega de medicamentos incluidos en el POS, las desigualdades en el acceso a servicios de salud para el régimen contributivo, entre otros. Su trabajo realiza un análisis crítico de la evolución del SGSSS y de los flujos de fondos del sistema, lo cuales determinan la estabilidad financiera de las entidades con las que se contratan los servicios de salud.. 8.

(10) Melo & Ramos (2010) revisan la situación fiscal y financiera del Sistema de Salud en Colombia. Para ello, describen las principales fuentes de financiación del régimen contributivo y subsidiado. Concluyen que una de las dificultades financieras del sistema de salud, está asociada a la financiación de los medicamentos no POS autorizados por los comités técnicos científicos de las EPS que fueron recobrados en su totalidad al Fosyga y agotaron los excedentes de la cuenta de compensación. Por lo anterior, se impulsaron los decretos de emergencia social que buscaban implementar medidas de ajuste tributario para garantizar más recursos al sistema. Estos decretos se declararon inexequibles por la Corte Constitucional, por lo que en 2010 se expidió la Ley 1393 que definió rentas de destinación específica para atender los servicios de salud con el fin de incrementar los recursos del sistema de salud. En la actualidad, de acuerdo a los datos del Ministerio de Salud y Protección Social, en Colombia se gastan 42 billones de pesos anuales en salud (Gaviria, 2013), lo que configura un escenario en el Sistema de Salud Colombiano en el que el gasto en salud se encuentra en su más alto nivel histórico y supera con diferencia al resto de la región si se le compara en términos del PIB (Núñez et al, 2012), lo que no garantiza la estabilidad financiera del sistema, donde en particular, en el régimen subsidiado de salud las EPS con el mayor número de afiliados incurren en los mayores retrasos en sus pagos a las IPS, como es el caso de Caprecom que tiene una cartera estimada de $425 mil millones con las IPS con las que contrata servicios. En este contexto, la concentración del mercado de aseguramiento en salud, puede determinar la estabilidad financiara del sistema y de las instituciones prestadoras si las entidades que concentran la mayor cantidad de recursos se caracterizan por el incumplimiento sus los pagos a las entidades prestadoras. Cardona (1999) analiza cual ha sido la participación en el mercado de cada una de las EPS tanto en el régimen contributivo como en el régimen subsidiado entre 1995 y 1998. El autor identifica que las EPS que tenían el mayor número de afiliados en el régimen contributivo eran el ISS, Saludcoop, Cajanal y Coomeva, mientras en el régimen subsidiado, estaban Caprecom, Saludcoop, Unimec y Cafesalud.. 9.

(11) Por su parte Gorbaneff et al (2008) presenta evidencia empírica sobre el poder de mercado de las entidades aseguradoras del régimen contributivo de salud, para lo cual calculan el índice de concentración de Hirschmman-Herfiandal de hospitales y EPS. Como variable proxy del tamaño de los hospitales toman el número de camas y para calcular la parte del mercado que concentran las EPS, toman el número de afiliados que tiene cada una. Su investigación concluye, que el índice HHI para las EPS del régimen contributivo, muestra un grado considerable de concentración que supera los límites que podrían llegar a iniciar una investigación antimonopólica, si se siguen los criterios de las autoridades norteamericanas. Las EPS que concentraron el mayor número de pacientes son Saludcoop, Coomeva, Susalud y el ISS9, con el 59% del mercado. Este ejercicio no se ha realizado en Colombia para las EPS del régimen subsidiado de salud, y hasta ahora, no se ha calculado la concentración de recursos públicos que está bajo el control de las EPS-S, ni las redes de contratación de servicios de salud que determinan la trayectoria de los recursos públicos del régimen subsidiado de salud hacia las instituciones prestadoras públicas o privadas. De esta manera, este trabajo de investigación pretende proponer una metodología para analizar la contratación de servicios de salud en Colombia y ofrecer una primera aproximación de las principales características de las redes establecidas entre aseguradoras y prestadoras en el régimen subsidiado de salud.. 9. Transformado ahora en la Nueva EPS. 10.

(12) 2. MARCO TEÓRICO La Economía de la Salud tiene como objeto de estudio el uso óptimo de los recursos para mantener y mejorar la salud y la calidad de vida de las personas. Para ello, en sus análisis utiliza conceptos propios de la economía aplicados a la salud, tales como escasez o asignación de recursos limitados; la elección, entendida como la manera en que los agentes económicos asignan los recursos; el costo de oportunidad, como los costos generados por la elección frente a una disyuntiva; y asignación optima o eficiente de los recursos. Esto con el propósito de introducir herramientas para analizar la eficiencia de los sistemas de salud y mejorar el bienestar de la población.. Desde esta perspectiva teórica, se tiene en cuenta que la salud no es un bien como cualquier otro, si no que cuenta con características especiales. Una de las más utilizadas es la de Grossman (1972), que definen la salud como un bien de capital humano para explicar la demanda y atención en salud a través de un modelo teórico en el cual la tasa de depreciación de la salud se incrementa en el tiempo y las personas determinan su stock óptimo de capital (salud) a cualquier edad al equiparar la eficiencia marginal del capital a su costo de uso en términos del precio de la inversión bruta en salud, bajo este esquema la salud es vista como un Stock de capital durable producida en un tiempo saludable. Sin embargo, para el desarrollo de este trabajo se asumirá la salud como un bien meritorio, entendiendo este tipo de bienes como aquellos que generan externalidades positivas a la sociedad (Godwin, 2012) por lo que su provisión debe estar a cargo del Estado a través de subsidios, con el objeto de evitar que el de acceso a estos sea restringido por la incapacidad de pago de las personas.. Así mismo, la oferta y la demanda de servicios de salud, tienen características particulares desde la Economía de la Salud. El análisis de la oferta de servicios de salud, comprende todos los servicios de atención al paciente; señala que los médicos no están guiados por el principio de maximización de beneficios, como se plantea desde las funciones de oferta 11.

(13) microeconomía si no que están guiados por el principio ético y moral de su disciplina Mushkin (1999), además los hospitales son un tipo de firma especial que según Newhouse (1970), se diferencian del tipo de firmas estudiadas en economía porque se supone que no están orientadas por el ánimo de lucro. Igualmente, la demanda es definida por autores como Restrepo (2008) como el conjunto de servicios de salud que las personas están dispuestos a adquirir por determinado precio, aunque el autor anota que existen fallas de mercado que generan incentivos para que los usuarios no revelen sus preferencias para la gestión de la provisión óptima.. Así, la Economía de la Salud ha introducido en su cuerpo teórico conceptos asociados fallas de mercado en el contexto de la prestación de servicios de salud, entre ellos, la selección adversa y el riesgo moral. Y define la primera para los casos en que sólo los pacientes que están enfermos buscan asegurasen, lo que implica que el riesgo de las aseguradoras para cubrir los gastos de las enfermedades de los pacientes no se distribuye, y el segundo, para los casos en los que los aseguradores sólo pretendan afiliar pacientes sanos para reducir los riegos de incurrir en altos costos en el aseguramiento en salud. Los conceptos de selección adversa y riesgo moral definidos desde la economía de la salud, son tenidos en cuenta para evaluar el papel de los aseguradores del régimen subsidiado en el sistema de salud colombiano y su relación con las Instituciones Prestadoras de Salud (I.P.S) Por otra parte, desde la teoría de grafos y redes complejas, se modelaron las relaciones e interacciones operativas de las entidades que componen el Sistema General de Seguridad Social en Salud. Para lo cual, se consideró el del Sistema de Salud como un conjunto de nodos y vínculos que interactúan y definen trayectorias desde las EPS hacia las IPS para garantizar el aseguramiento y la prestación de servicios de salud. Sea R, la red dirigida de contratación de servicios de salud en el régimen subsidiado, donde N es el conjunto de nodos y L es el conjunto de vínculos (1) que definen las relaciones entre aseguradores y prestadores. R= {N, L} (1) Se denota el conjunto de nodos (2) como un subconjunto compuesto por entidades aseguradoras y prestadoras, compuesto por los subconjuntos de nodos EPS e IPS (3) 12.

(14) {. } (2) {. } (3). EPS representa el subconjunto de las Entidades Promotoras de Salud (4) e IPS, representa el conjunto de Instituciones Prestadoras de Salud, públicas y privadas (5). {. } (4). {. } (5). El conjunto de vínculos representa las relaciones establecidas entre EPS e IPS para la contratación de servicios de salud, per cápita o por evento (6), es decir, cada vínculo representa la contratación de servicios de la epsi a la ipsj {. } (6). El análisis de redes permite identificar las características estructurales de la red, entre ellas, la densidad de la red, es decir, que tan conectados están los nodos; las trayectorias de un nodo a otro y la concentración de vínculos que puede tener un nodo, para ello, se utilizaran las medidas que están sintetizadas en el cuadro 1, las cuales permiten identificar si existe concentración en las redes de contratación en el régimen subsidiado de salud en Colombia y la posición estructural de cada uno de los agentes que intervienen en sistema. Cuadro 1 Medida Grado. Grado de salida Grado de entrada Densidad de la red. Descripción Representa el número de conexiones o la sumatoria de conexiones que tiene un determinado agente con el resto de agentes de la red, se divide en grado de salida y grado de entrada. Hace referencia al número de vínculos que van del agente j a otros agentes ( j→i ) Indica el número de vínculos van dirigidos hacia al agente o que otros agentes tienen con el agente j ( j←i ). Es una medida expresada en porcentaje del cociente entre el número de relaciones existentes y el número de relaciones posibles. Fuente: Elaboración propia con base en Wasserman & Faust (2010). 13.

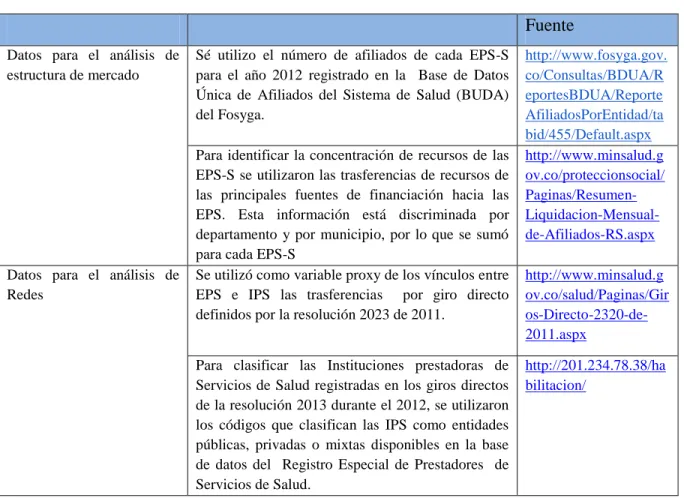

(15) 3. METODOLOGÍA. Para identificar si existe concentración y poder de mercado en el aseguramiento en salud, se utilizó la razón de concentración de k-empresas de Miller (1976) con el fin de medir las participaciones acumuladas de las k firmas más grandes. Con ese propósito, se tomaron los datos de afiliación de cada entidad y los registros de las trasferencias de Recursos de Esfuerzo Propio de los departamentos, del Sistema General de Participaciones y del Fosyga que mayoritariamente provienen del Presupuesto General de la Nación. Posteriormente se calculó la participación individual en el mercado de las primeras diez EPS-S utilizando la siguiente formula:. ∑. Donde. representa la participación en el mercado de la i-ésima empresa y k es el número. de firmas más grandes del mercado, Gutiérrez (2013). Por otra parte, para aproximarnos a las redes de contratación de servicios de salud se utilizó como variable proxy de los vínculos entre las entidades aseguradoras y prestadoras la transferencia directa por giro directo definida en la resolución 2023 de 201110. Se clasificaron las IPS de acuerdo a su razón social, para identificar la participación del sector público y del sector privado en la contratación de servicios de salud. Luego se calculó el grado de salida de las EPS-S y se contrastó con los resultados del análisis de concentración de mercado y concentración de recursos. Para el procesamiento de las transferencias de recursos de las fuentes de financiación del régimen subsidiado a las EPS, y las transferencias de recursos a las instituciones prestadoras definidas en la resolución 2023 que representan los vínculos entre las EPS y las IPS, se utilizaron dos algoritmos diseñados en Matlab (Anexo 3). El primero clasifica el listado de IPS que registran recibir recursos por giro directo entre IPS públicas e IPS. 14.

(16) privadas, en total se clasifican 2.286 IPS, donde los códigos que distinguen las IPS entre entidades públicas y privadas se obtienen de la base de datos del Registro Especial de Prestadores de Servicios de Salud. Por otra parte, el segundo algoritmo fue utilizado para organizar, sumar y consolidar las trasferencias de recursos a las EPS por cada mes, para el año 2012. Con el mismo propósito, se utilizó este algoritmo para organizar los datos de transferencia de recursos a las IPS y consolidar los datos mensuales. Así se generaron los datos para identificar las redes de contratación de servicios de salud para posteriormente graficar extraer las características estructurales la red utilizando un software especializado para el análisis de redes. Tabla 2. Bases de datos Fuente Datos para el análisis de estructura de mercado. Datos para el análisis de Redes. Sé utilizo el número de afiliados de cada EPS-S para el año 2012 registrado en la Base de Datos Única de Afiliados del Sistema de Salud (BUDA) del Fosyga. Para identificar la concentración de recursos de las EPS-S se utilizaron las trasferencias de recursos de las principales fuentes de financiación hacia las EPS. Esta información está discriminada por departamento y por municipio, por lo que se sumó para cada EPS-S Se utilizó como variable proxy de los vínculos entre EPS e IPS las trasferencias por giro directo definidos por la resolución 2023 de 2011. Para clasificar las Instituciones prestadoras de Servicios de Salud registradas en los giros directos de la resolución 2013 durante el 2012, se utilizaron los códigos que clasifican las IPS como entidades públicas, privadas o mixtas disponibles en la base de datos del Registro Especial de Prestadores de Servicios de Salud.. http://www.fosyga.gov. co/Consultas/BDUA/R eportesBDUA/Reporte AfiliadosPorEntidad/ta bid/455/Default.aspx http://www.minsalud.g ov.co/proteccionsocial/ Paginas/ResumenLiquidacion-Mensualde-Afiliados-RS.aspx http://www.minsalud.g ov.co/salud/Paginas/Gir os-Directo-2320-de2011.aspx http://201.234.78.38/ha bilitacion/. Fuente: Elaboración propia. 15.

(17) 4. ANALISIS Y RESULTADOS. 4.1. Características del mercado de aseguradores y prestadores del sistema de salud en Colombia.. Desde la perspectiva de la teoría económica que respalda los principios de la Ley 100 de 1993, los afiliados al sistema de salud tienen la libertad de elegir las entidades aseguradoras y prestadoras que les garantizarán servicios de salud11. Esta elección depende del régimen al que se encuentren afiliados, puesto que no existe libre movilidad entre los distintos regímenes del sistema, ya que la participación en estos está determinada por la condición de los usuarios en el mercado laboral. Es decir, que la escogencia de la entidad aseguradora o prestadora está restringida por el tipo de régimen al que se encuentre afiliado cada usuario. En Colombia, 43 millones de habitantes aproximadamente cuentan con un seguro de salud que les garantiza el cubrimiento de los costos de sus tratamientos médicos, de acuerdo al tipo de régimen al que se encuentren afiliados. Los regímenes especiales12 cuentan con 387.986 usuarios que representan el 1% del total; el régimen contributivo tiene 20´040.671 afiliados que representan el 47%; y el régimen subsidiado orientado a las personas sin capacidad de pago para cubrir el monto total de la cotización al sistema de salud, cuenta con 22´586.073 afiliados que representan el 52% del total (Gráfico 1).. 11. El punto 4 del artículo 153 de la Ley 100 de 1993 incluye la libre escogencia como uno de los principios del sistema de salud colombiano, de tal forma que “el Sistema General de Seguridad Social en Salud permitirá la participación de diferentes entidades que ofrezcan la administración y la prestación de los servicios de salud, bajo las regulaciones y vigilancia del Estado y asegurará a los usuarios libertad en la escogencia entre las Entidades Promotoras de Salud y las Instituciones Prestadoras de Servicios de Salud, cuando ello sea posible según las condiciones de oferta de servicios.” (Ley 100 de 1993, Congreso de la República). 12. El artículo 279 de la Ley 100 de 1993 define los regímenes especiales que aplican para las Fuerzas Militares, la Policía Nacional, el Magisterio, los trabajadores y pensionados de Ecopetrol y para los funcionarios del Banco de la República.. 16.

(18) Gráfico 1 Composición porcentual de la afiliación en salud 1%. 47% 52%. regímenes especiales régimen contributivo régimen subsidiado. Fuente: Elaboración propia con base a los datos de la Base de Datos Única de Afiliados BUDA. En particular, los usuarios afiliados al SGSSS en el régimen contributivo y subsidiado, hacen parte de un sistema de aseguramiento que administra el riesgo de que sufran algún tipo de enfermedad, en el cual como contrapartida a la Unidad de Pago por Capitación UPC, los usuarios tienen acceso a un plan de beneficios administrado por las EPS, entidades que con este fin gestionan aproximadamente 26 billones de pesos anuales para ambos regímenes (Gaviria, 2013), de los cuales aproximadamente 8 billones corresponden al régimen subsidiado que representan el 30,8% del total de los recursos. Como es evidente, el monto total de recursos para el aseguramiento en salud de la población afiliada al régimen subsidiado, es menor que la del régimen contributivo13, que se explica por las diferencias iniciales en el monto de la UPC de ambos regímenes. Para el 2012, la Unidad de Pago por Capitación de régimen subsidiado, se definió por $393.002, mientras que la del régimen contributivo se definió por $547.639; en el 2013, el incremento nominal de la primera, fue del 30% y la segunda del 3,9%; pero finalmente en el 2014, el incremento de ambas fue del 4,4% por lo que la UPC igualándose para ambos regímenes en $531.388,8.. 13. Lo anterior, teniendo en cuenta que el número de afiliados del régimen subsidiado es mayor el en el régimen contributivo como se muestra en la gráfica 1.. 17.

(19) En este contexto, los incentivos de mercado generados por la ley 100, propiciaron la competencia entre aseguradoras por los usuarios, y la competencia entre prestadores por los contratos con las EPS que constituirían su principal fuente de ingresos. Así, en el régimen subsidiado, el número entidades aseguradoras14 ascendió a 45 para el año 2012, que se encuentran distribuidas geográficamente en cinco regiones de operación de acuerdo a los criterios establecidos por la resolución 1013 del 200515. Por su parte, el número de prestadores en Colombia ascendió a 44.340, de los cuales la mayoría son profesionales independientes registrados como personas naturales que ofrecen servicios a particulares, o atienden contratos con aseguradoras, de acuerdo a su especialidad. De la misma manera, el número de entidades prestadoras privadas con personería jurídica ascendió a 11.355, mientras que el número de hospitales públicos se mantuvo en 1.162, y el número de entidades mixtas representa el 0,07% del total de prestadores. La gráfica 2, muestra la distribución del mercado de prestadoras en Colombia que compiten por la prestación de servicios de salud, y por establecer la mayor cantidad de vínculos o contratos en las redes contratación de servicios de salud. En este contexto, los hospitales públicos con la autonomía financiera otorgada por la ley 100, se insertaron en la competencia por los recursos de los contratos que se establecen con las aseguradoras, ya que sus actividades no se financian mayoritariamente por subsidios a la oferta, si no por los recursos que provienen de la prestación de servicios, es decir por los subsidios a la demanda que son transferidos a cada EPS que los contratan.. 14. Existen distintos tipos de aseguradoras en el régimen subsidiado, cajas de compensación familiar o empresas solidarias de salud. 15. Las regiones de operación definidas por la resolución 1013 del 2005, son la Región Norte, compuesta por los departamentos de Córdoba, Sucre, Bolivar, Atlántico, Magdalena, y Guajira; La Región Noroccidental, compuesta por los departamentos de Antioquia, San Andrés y Providencia, Chocó, Caldas, Risaralda, Quindío y Tolima; la región nororiental, con los departamentos de Norte de Santander, Santander, Cesar, Boyacá, Arauca y Casanare; la Región Centroriental con Bogotá, D. C, y los departamentos de Huila, Cundinamarca, Meta, Guaviare, Guainía, Vaupés y Vichada; y Región Sur con los departamentos de Valle, Cauca, Nariño, Putumayo, Caquetá y Amazonas. (Resolución 1013, Ministerio de Salud y Protección Social). 18.

(20) Gráfico 2 Distribución del mercado de Instituciones prestadoras de salud en Colombia. 31.792 son Personas Naturales (73,78%) 43.147 son Privadas (97.31%). En Colombia existen 44.340 Prestadores. 11.355 son Personas Juridicas (26,32%). 1.162 son Públicas (2.62%). 1001 son hospitales de Nivel 1 (86,14%). 132 son hospitales de Nivel 2 (11,36%). 29 son hospitales de Nivel 3 (2,50%) 31 son IPS Mixtas (0,07%). Fuente: Elaboración propia con base a los datos del Registro Especial de Prestadores. 4.2. Concentración del mercado de aseguramiento en el régimen subsidiado de salud en Colombia. A partir del análisis de los datos de afiliación en el Régimen Subsidiado de salud, discriminando el número de afiliados por EPS-S, se identificó que existe un grado considerable de concentración entre las 45 EPS-S que ofrecen aseguramiento en salud a la población beneficiaria del Sistema de Identificación de Potenciales Beneficiarios de Programas Sociales SISBÉN. Lo anterior implica, que podría ser puesto en entre dicho, el paradigma según el cual, la competencia entre proveedores de productos o servicios asegura que los recursos se asignen eficientemente, dadas las características del mercado del aseguramiento de salud en Colombia, que como lo muestra el gráfico 3, se encuentran concentrado en unas pocas entidades aseguradoras. 19.

(21) Gráfico 3 Concentración de la afiliación en el régimen subsidiado de salud Cajasan Fenalco De Tolima Comfenalco Antioquia Cafaba. Caprecom. Comfenalco Santander. Comfama Comparta Asmet Salud Emssanar. Número de afiliados. Coosalud. Comfanorte. Solsalud. Pijaosalud. Mutual Ser. Colsubsidio. Saludvida. Comfachoco. Cafesalud. Comfacundi. Ambuq. Comfasucre. Emdisalud. Anas Wayuu. Comfamiliar Huila. Comfaboy. Comfacor. Comfamiliar De La…. Humanavivir. Comfaoriente. Cajacopi Atlantico. Capresoca. A.I.C.. Comfamiliar De… Cafam Manexka Condor Comfamiliar…. Convida Selvasalud Ecoopsos Mallamas Dusakawi. Fuente: Elaboración propia, con datos de Ministerio de Salud y Protección Social, año 2012. Utilizando la razón de concentración de k-empresas de Miller (1976) se encontró que el 22,2% de las EPS-S controla el 65,2% del mercado del aseguramiento en salud, donde la EPS-S que concentra la mayor cantidad. es Caprecom con 3´160.074 afiliados que. representan el 14% del total de la cobertura de este régimen. En promedio, después de Caprecom, las EPS-S más grandes que garantizan el aseguramiento en salud concentra cada una el 6% del total de la población afiliada, lo que representa aproximadamente un millón de afiliados para cada una. Entre las primeras EPS-S tenemos a Comfama con el 7,34%, Comparta con el 6,69%, Asmet Salud con el 6,62%, Emssanar con el 6,28% y Coosalud con el 6,16% (Tabla 3). 20.

(22) Tabla 3 Diez aseguradoras más grandes Código Entidad. Nombre entidad. Número de afiliados. % sobre el total de afiliados. EPS020 Caprecom Eps. 3.160.074. 13,98%. CCF002 Comfama. 1.659.914. 7,34%. ESS133 Comparta. 1.513.331. 6,69%. ESS062 Asmet Salud. 1.495.801. 6,62%. ESS118 Emssanar E.S.S.. 1.419.800. 6,28%. ESS024 Coosalud E.S.S.. 1.392.648. 6,16%. EPSS26 Solsalud E.P.S. S.A. 1.174.904. 5,20%. ESS207 Mutual Ser. 1.049.475. 4,64%. EPSS33 Saludvida S.A .E.P.S. 941.064. 4,16%. EPSS03 Cafesalud E.P.S. S.A.. 931.826. 4,12%. 14.738.837. 65,20%. Total. Fuente: Elaboración propia, con datos de Ministerio de Salud y Protección Social, año 2012. Así mismo, las entidades que acumularon el mayor número de afiliados, concentraron la mayor cantidad de recursos del sistema, incrementando el número de primas que recibían por cada usuario y como consecuencia, aumentaron los ingresos de cada una. Estos recursos provienen mayoritariamente de los aportes del Presupuesto General de la Nación destinados a la subcuenta de solidaridad del Fosyga, que representan el 45% del total de los dineros que financian anualmente el régimen subsidiado; de los recursos destinados a los entes territoriales a través de las trasferencias del Sistema General de Participaciones se financian el 43% de los recursos para la afiliación y aseguramiento, y finalmente los recursos de esfuerzo propio de los departamentos, se financia el 10% del total. En algunos casos, los aportes de las cajas de compensación familiar, también contribuyen con aportes al régimen subsidiado, pero esto representa un monto minoritario (Gráfico 4).. 21.

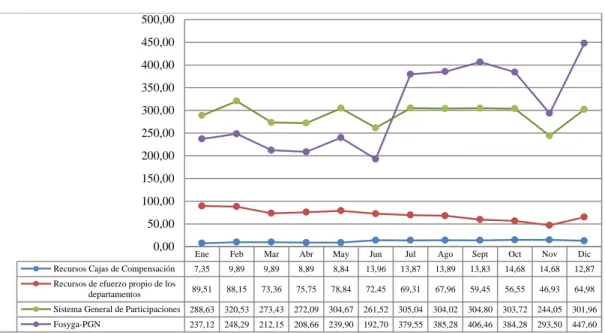

(23) Gráfico 4 Composición porcentual de los recursos del régimen subsidiado de salud, año 2012. 2%. Recursos Cajas de Compensación. 10%. Recursos de efuerzo propio de los departamentos. 45% 43%. Sistema General de Participaciones Fosyga-PGN. Fuente: Elaboración propia con base en los datos del Ministerio de Salud y protección social. La gráfica 5 muestra la evolución mensual de los recursos del régimen subsidiado de salud durante el año 2012 en miles de millones de pesos, donde se observa que durante el mes de junio, los recursos del Fosyga superaron los del SGP, este incremento que podría asociarse a los aumentos de los recobros al Fosyga, que financiaron medicamentos o procedimientos autorizados de los Comités Técnico Científicos de las EPS que no estaban incluidos en el Plan Obligatorio de Salud POS (Supersalud, 2012)16. En ese contexto, los aportes del Fosyga para la financiación del régimen subsidiado de salud, superaron los 400 mil millones de pesos, mientras los aportes del SGP se mantuvieron el promedio en 300 mil millones de pesos durante el 2012. En general, el total de los recursos que financian el régimen subsidiado, son centralizados en las cuentas por departamento que administra el Ministerio de Salud y posteriormente, son trasferidas a las EPS-S de acuerdo al número de afiliados de cada una. El gráfico 6 muestra los ingresos anuales de las EPS-S y el número de afiliados de cada una. Se observa que Caprecom es la entidad con la mayor cantidad de recursos, los cuales se aproximan a un billón de pesos. Le siguen las EPS-S Asmesalud, Emssanar, Coopsalud que administran. 22.

(24) en promedio 600 mil millones de pesos anuales cada una, producto de los ingresos de la UPC de cada uno sus los afiliados, que en términos generales evidencia la existencia de posición dominante de algunas EPS, tanto en el afilamiento en salud, como en la administración de los recursos del sistema.. Gráfico 5 Recursos del régimen subsidiado de salud, año 2012 500,00 450,00 400,00 350,00 300,00 250,00 200,00 150,00 100,00 50,00 0,00 Recursos Cajas de Compensación. Ene. Feb. Mar. Abr. May. Jun. Jul. Ago. Sept. Oct. Nov. Dic. 7,35. 9,89. 9,89. 8,89. 8,84. 13,96. 13,87. 13,89. 13,83. 14,68. 14,68. 12,87. Recursos de efuerzo propio de los departamentos. 89,51. 88,15. 73,36. 75,75. 78,84. 72,45. 69,31. 67,96. 59,45. 56,55. 46,93. 64,98. Sistema General de Participaciones. 288,63. 320,53. 273,43. 272,09. 304,67. 261,52. 305,04. 304,02. 304,80. 303,72. 244,05. 301,96. Fosyga-PGN. 237,12. 248,29. 212,15. 208,66. 239,90. 192,70. 379,55. 385,28. 406,46. 384,28. 293,50. 447,60. Fuente: Elaboración propia, con datos de Ministerio de Salud y Protección Social. Datos en miles de millones de pesos. Finalmente, en esta sección podemos concluir, que tanto para la afiliación como para la administración de los recursos del aseguramiento en salud de los usuarios del régimen subsidiado y los incentivos de mercado generados por la ley 100 desembocaron en la concentración de mercados oligopólicos entre las aseguradoras, lo que pone en cuestión los principios de libre competencia y libre elección sobre los que se fundamenta el sistema, tanto para los usuarios, como para las instituciones prestadoras, que específicamente tienden a depender, no de la calidad en la prestación de sus servicios, si no de las redes de contratación, que establezcan las EPS con ellas, lo que será analizado en detalle en la siguiente sección.. 23.

(25) Caprecom Asmet Salud Emssanar Coosalud Comparta Solsalud Mutual Ser Comfama Cafesalud Saludvida Emdisalud Ambuq Comfamiliar Huila Cajacopi Atlantico Comfacor Humanavivir Ecoopsos Selvasalud A.I.C. Condor Colsubsidio Dusakawi Comfamiliar Cartagena Manexka Mallamas Cafam Comfamiliar De Nariño Fenalco De Tolima Capresoca Comfaoriente Comfaboy Anas Wayuu Comfenalco Antioquia Comfacundi Comfachoco Comfanorte Pijaosalud Cajasan Convida Cafaba Comfasucre Comfenalco Santander Comfamiliar De La Guajira. Ingresos 120000. 2.000.000. 60000 1.500.000. 20000. 0. Afiliados. Gráfico 6 Ingresos de las EPS-S 3.500.000. 100000 3.000.000. 80000 2.500.000. Total de Ingresos en miles de millones de pesos. Total de afiliados. 40000 1.000.000. 500.000. 0. Fuente: Elaboración propia, con datos de Ministerio de Salud y Protección Social. Datos en miles de millones de pesos. 24.

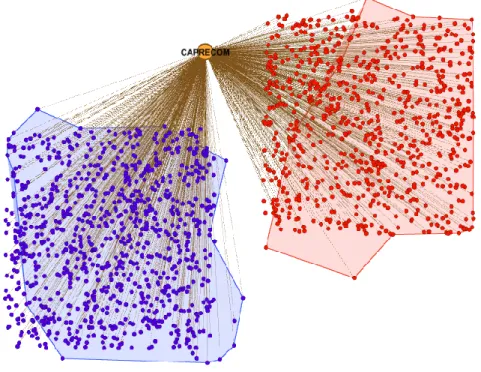

(26) 4.3. Redes de contratación de servicios de salud.. Los vínculos emergentes entre aseguradores y prestadores fueron tejiendo las redes de contratación de servicios de salud a través de la articulación de estos dos tipos de entidades por contratos de prestación de servicios. Con el surgimiento de estas redes, se fueron definiendo las trayectorias de los recursos públicos del sistema de salud administrados por las EPS que contrataban servicios bajo dos modalidades, per cápita y por evento. En la primera modalidad, las EPS-S concertaban un pago mensual con las instituciones prestadoras para que éstas garantizaran la prestación de servicios de atención primaria, que incluyen un paquete de servicios. En la segunda modalidad, las EPS contrataban servicios con las prestadoras de acuerdo al tipo de servicio, que en el mayor de los casos, es más especializado17. Para este trabajo, se tomó como una proxy de los vínculos existentes entre las entidades aseguradoras y prestadoras, las trasferencias de recursos a nombre de las EPS-S registradas por la resolución 2023 del 2005. En total, se registran 2.285. vínculos entre entidades. aseguradoras e instituciones prestadoras de las cuales 1283 son privadas, 999 son públicas y 3 son mixtas, y en conjunto representan el 18,2% del total las prestadoras registradas como personas jurídicas a nivel nacional. El gráfico 7, muestra las redes de contratación de servicios de salud con las 45 EPS del régimen subsidiado registradas de color amarillo. En azul, es posible observar las instituciones prestadoras privadas y en rojo, las instituciones de la red pública. El tamaño de cada nodo o entidad, está ponderado por su grado de salida que representa la cantidad de contratos que emergen de cada entidad, por lo que las entidades ponderadas con el mayor tamaño, son las entidades que concentran la mayor cantidad de trayectorias. Calculando el índice de concentración de Miller para el grado de salida de las EPS-S, se identificó que el 22,2% del total de EPS-S, concentran el 62% de los vínculos o contratos en las redes de contratación de servicios de salud (Tabla 4). 17. Para ampliar la perspectiva sobre la formas de contratación y facturación en Colombia, revisar el estudio elaborado por la fundación Corona con investigadores de Fedesarrollo “Las formas de contratación entre prestadoras y administradoras de salud”. 25.

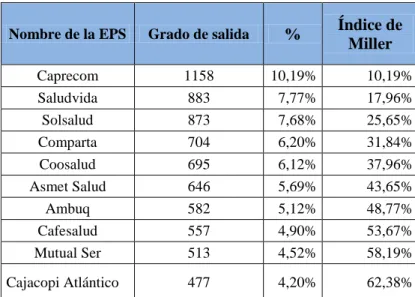

(27) Gráfico 7 Redes de Contratación de Servicios de Salud en el Régimen Subsidiado. Fuente: Elaboración propia con datos del Ministerio de Salud y Protección Social. Así mismo, las principales características en estas redes, son consistentes con el poder de mercado identificado para la afiliación y para la administración de los recursos del régimen subsidiado. De acuerdo a los datos registrados por la resolución 2023, se identificó que Caprecom tiene 1158 vínculos o contratos con instituciones prestadoras que representan el 10% del total, Salud Vida tiene 883, Sol Salud 873 y Comparta 706 (Gráfico 8). En promedio, excluyendo a Caprecom, cada una de las diez EPS-S que tienen el mayor grado de salida, concentran el 6% del total de los vínculos establecidos. Lo anterior implica, que la contratación de servicios de las IPS, no está asociada principalmente la calidad en la prestación de sus servicios de salud y a la competencia entre ellas por calidad en el servicio, si no a las trayectorias ya definidas por las EPS, por lo cual, resulta relevante, no sólo analizar la concentración de mercado y de recursos de las EPS, sino también la dirección de los mismos. 26.

(28) Tabla 4 Concentración de la contratación en las diez EPS más grandes. Índice de Miller. Nombre de la EPS. Grado de salida. %. Caprecom Saludvida Solsalud Comparta Coosalud Asmet Salud Ambuq Cafesalud Mutual Ser. 1158 883 873 704 695 646 582 557 513. 10,19% 7,77% 7,68% 6,20% 6,12% 5,69% 5,12% 4,90% 4,52%. 10,19% 17,96% 25,65% 31,84% 37,96% 43,65% 48,77% 53,67% 58,19%. 477. 4,20%. 62,38%. Cajacopi Atlántico. Fuente: Elaboración propia con datos del Ministerio de Salud y Protección Social. Gráfico 8 Grado de Salida de las EPS del Régimen Subsidiado de Salud en Colombia 1200 1000 800 600 400. 0. Caprecom Saludvida Solsalud Comparta Coosalud Asmet Salud Ambuq Cafesalud Mutual Ser Cajacopi Atlantico Ecoopsos Emssanar Emdisalud Comfacor Comfamiliar Huila Humanavivir Condor Mallamas Comfama Fenalco De Tolima Selvasalud Comfamiliar Cartagena Dusakawi Comfasucre Comfaboy A.I.C. Convida Manexka Pijaosalud Comfamiliar De La Guajira Comfachoco Anas Wayuu Comfacundi Capitalsalud Comfamiliar De Nariño Cafam Cafaba Comfenalco Antioquia Comfaoriente Comfanorte Capresoca Cajasan Colsubsidio Comfenalco Santander. 200. Fuente: Elaboración propia con datos del Ministerio de Salud y Protección Social 27.

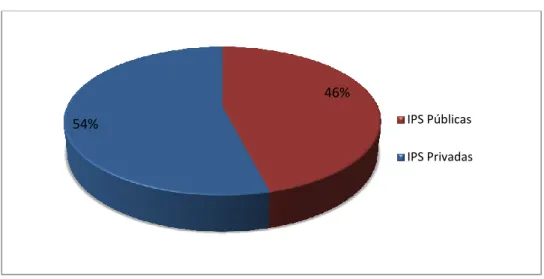

(29) Los resultados indican que las EPS-S que concentran la mayor cantidad de afiliados y de ingresos, concentran también la mayor cantidad de trayectorias en las redes de contratación de servicios de salud, lo que indica que existe una relación directa entre el número de afiliados de las EPS-S, el conjunto de recursos que concentran, y la cantidad de vínculos o contratos que establecen estas entidades o pueden llegar a establecer. Lo anterior resulta relevante en el contexto de la nueva reforma al sistema de salud18 que introduce algunas modificaciones en las funciones de las entidades aseguradoras, pues de ponerse en marcha la nueva iniciativa, estas entidades no administrarían los recursos del aseguramiento en salud, pero sí gestionarían la contratación de servicios de salud.19 Lo anterior implica, que las entidades que concentran la mayor cantidad de usuarios, seguirán concentrando las trayectorias de las redes de contratación de servicios de salud y por tanto las trayectorias de los flujos de recursos del sistema, puesto que estas entidades realizarían la gestión financiera de los recursos y ordenarían los pagos a las IPS20, aunque los recursos para el aseguramiento sean centralizados por el Ministerio de Salud en las reservas de la Unidad de Gestión del fondo Salud-Mía. De hecho, los datos de las trasferencias de giro directo registrados en la resolución 2023 -que no representan la totalidad de los recursos que transfieren las EPS a las IPS- funcionan con el mismo esquema de la nueva propuesta reforma y como se puede observar en los resultados expuestos, la contratación de servicios de salud conserva las mismas tendencias identificadas para la afiliación en la sección anterior. Es decir, se mantiene la concentración y el poder de mercado. ¿Hacia dónde van los recursos? Retomando las redes actuales de contratación de servicios de salud, el gráfico 9, muestra una proxy de la proporción de las instituciones prestadoras en las redes de contratación de servicios de salud en Colombia. Se puede observar, que el 46% de las IPS son públicas y el. 18. Proyecto de Ley Número 210 de 2013 Senado “Por medio del cual se redefine el sistema general de seguridad social en salud y se dictan otras disposiciones” 19 Artículo 31, Proyecto de Ley Número 210 de 2013 Senado “Por medio del cual se redefine el sistema general de seguridad social en salud y se dictan otras disposiciones” 20 Parágrafo 2, Artículo 39, Proyecto de Ley Número 210 de 2013 Senado “Por medio del cual se redefine el sistema general de seguridad social en salud y se dictan otras disposiciones”. 28.

(30) 54% son IPS privadas, lo que indica que la mayoría de contratos registrados a partir de las transferencias de recursos por giro directo, se da con instituciones prestadoras privadas. Este resultado podría indicar que la mayoría de contratos que están realizando las EPS del régimen subsidiado son con la red privada, a pesar de que la ley 1122 del 2007, reglamenta que como mínimo, estas entidades debe contratar el 60% de sus recursos con la red pública.21 Lo anterior indica, que las EPS, que concentran la mayor cantidad de recursos, no sólo tienen la cartera más grande con la red pública como es el caso de Caprecom (Nuñez et al, 2012, p53) sino que dirigen los recursos a la red de prestadoras privadas. Gráfico 9 Composición de las redes de contratación de servicios de salud. 46% 54%. IPS Públicas IPS Privadas. Fuente: Elaboración propia con datos del Ministerio de Salud y Protección Social. Analizando específicamente el caso de Caprecom, que surgió en el año 1912 como una caja de auxilios y en 1960 se transformó en una caja de previsión social pública, con autonomía jurídica, administrativa y patrimonial, para posteriormente transformarse en una entidad aseguradora del régimen subsidiado mediante la resolución 0845 de 1996, concentrando sus actividades en el aseguramiento en salud, pensiones y en la prestación de servicios de salud a través de sus propias IPS; se obtiene como resultado, que esta entidad que administra más de un billón pesos para el aseguramiento en salud, establece el 53,6% de los contratos con. 21. Si bien la resolución 2023 no registra la totalidad de los contratos ni de los recursos que circulan en el régimen subsidiado de salud, pueden constituir una proxy de los que ocurre con la totalidad de los recursos.. 29.

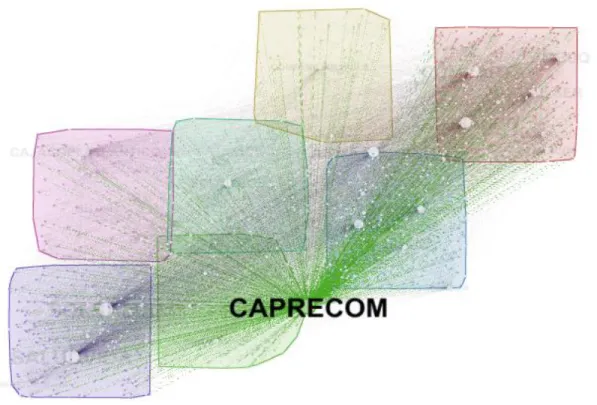

(31) entidades privadas, mientras que el 46,4% son con entidades públicas, como se puede observar en la red ego22 de esta entidad (Gráfico 10).. Gráfico 10 Contratación de servicios de Caprecom con la red pública y privada.. Fuente: Elaboración propia con datos del Ministerio de Salud y Protección Social procesado en Gephi.. A su vez, para caracterizar los principales patrones de relacionamiento entre el conjunto de EPS e IPS, se identificaron los Clústers en las redes de contratación de servicios de salud (Gráfico 11) utilizando el algoritmo de modularidad creado por Blondel et all (2008), en el que se clasifican como parte de un clúster, las entidades que comparten un mayor número de vínculos. En este caso, se clasifica como un clúster, el grupo de aseguradores y prestadores que concentran la mayor cantidad de vínculos o contratos entre ellos, los cuales, se pueden distinguir por colores en la gráfica 11, donde los nodos más grandes representan las EPS que concentran la mayor cantidad de contratos, y los nodos más pequeños, representan las instituciones prestadoras que les ofertan servicios.. 22. Una red ego, es une red que registra únicamente, los vínculos asociados al nodo en el que se concentra el análisis.. 30.

(32) Gráfico 11 Clusters en las redes de contratación de servicios de salud. Fuente: Elaboración propia con datos del Ministerio de Salud y Protección Social. El surgimiento y desarrollo de estos Clusters a lo largo del tiempo23 puede asociarse a las regiones de operación o áreas de gestión definida para cada EPS-S, o las preferencias de contratación de cada una de estas entidades. Normalmente, las EPS-S que tienen asignada una región específica para operar, solo contratan servicios con las IPS ubicadas en esa región geográfica; pero las EPS-S, que están integradas verticalmente con otras IPS, tienen de preferir la contratación de servicios de salud con sus propias entidades, que con cualquier otra (Restrepo, 2006). Lo anterior, podría llegar a implicar, que la contratación de servicios de salud con las instituciones prestadoras, no es función de su oferta de prestación de servicios, si no de las redes de contratación de servicios de salud, previamente establecidas.. 23. Específicamente en los últimos veinte años de implementación de la Ley 100 de 1993.. 31.

(33) Con lo anterior, es importante aclarar que la existencia Clusters en los que las entidades aseguradoras concentran la contratación de servicios de salud, no implica necesariamente que estas entidades sólo contraten servicios con las prestadoras del clúster al que se encuentran, pues estas entidades, en especial las más grandes, tienden a tener contratos con otras IPS por fuera de los Clusters como es el caso de Caprecom (Gráfico 12). Lo que sí es importante anotar, es que esto no ocurre de la misma manera para la mayoría de las IPS, lo que implica, desde esta perspectiva, que las aseguradoras no dependen de las prestadoras, pero las prestadoras sí dependen de las aseguradoras.. Gráfico 12 Los vínculos de Caprecom en los Clusters de las redes de contratación de servicios de salud. Fuente: Elaboración propia con datos del Ministerio de Salud y Protección Social. 32.

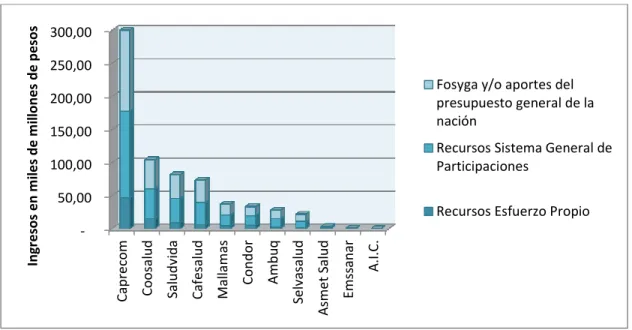

(34) 4.4. Un análisis de las redes de contratación de servicios de salud para el caso de la red pública hospitalaria del Valle del Cauca.. En el Valle del Cauca, el régimen subsidiado de salud cuenta con 11 EPS-S registradas para el año 2012, entre ellas se encuentra la EPS-S Salud cóndor, que fue liquidada en el trascurso de ese año. Caprecom continúa siendo la EPS-S que controla la mayor cantidad de recursos con una diferencia sustancial con el resto de EPS-S, ya que solamente esta entidad controla el 43,8% del total de los recursos del Valle del Cauca. Seguido a Caprecom, tenemos a Coopsalud, Salud Vida y Cafesalud, controlando entre ellas, el 81% del total de los recursos del régimen subsidiado en el Valle del Cauca. El gráfico 9 presenta la cantidad de recursos de cada una de las EPS-S de la región, discriminando sus recursos por fuente de financiación. Gráfico 9. 300,00 250,00 Fosyga y/o aportes del presupuesto general de la nación. 200,00 150,00. Recursos Sistema General de Participaciones. 100,00 50,00. Recursos Esfuerzo Propio A.I.C.. Emssanar. Asmet Salud. Selvasalud. Ambuq. Condor. Mallamas. Cafesalud. Saludvida. Coosalud. Caprecom. Ingresos en miles de millones de pesos. Ingresos de las EPS-S en el Valle del Cauca. Fuente, elaboración propia con datos del Ministerio de Salud y Protección Social. Se realizó una simulación de las redes de contratación de servicios de salud en el Valle del Cauca entre las EPS-S y las entidades prestadoras de la red pública (Gráfico 10) que permitió verificar que, al igual que a nivel nacional, las EPS-S que concentran la mayor cantidad recursos, también concentran la mayor cantidad de contratos o vínculos en las redes de 33.

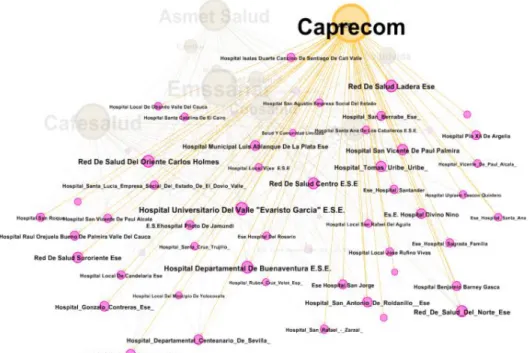

(35) contratación de servicios de salud. Por su parte, las entidades de la red pública hospitalaria que concentran el mayor grado de entrada, es decir que tienen el mayor número de vínculos con las EPS-S porque les contratan sus servicios, son las instituciones de mayor nivel de complejidad como es el caso del Hospital Universitario de Valle, o las instituciones que articulan las diferentes redes de prestación de servicios como es el caso de la red de salud Ladera, Oriente, Centro y Norte (Gráfico 11). Gráfico 10 Redes de Contratación de Servicios de Salud en el Valle del Cauca.. Fuente, elaboración propia con datos del Ministerio de Salud y Protección Social. Con lo anterior es importante anotar que si bien el Hospital Universitario del Valle tiene un grado de entrada relativamente alto con respecto a las otras prestadoras, si se le compara con el poder de mercado y la cantidad de trayectorias que definen las entidades aseguradoras, su poder relativo es reducido, como se puede observar el en gráfico 11, que representa la red ego del HUV en el que todos los nodos están ponderados por su grado. En contraste, la red ego de Caprecom en el Valle del Cauca, nos muestra el poder de mercado que tiene esta entidad sobre el conjunto de la red pública hospitalaria y la cantidad de trayectorias que define. En el 34.

(36) anexo 1, se presentan las redes ego de las EPS-S que concentran la mayor cantidad de cartera con la red pública hospitalaria, y las redes ego de las diferentes ESE, lo que nos permite compara el poder relativo de las EPS-S con respecto a las IPS de la red pública. Gráfico 11 Red Ego de Hospital Universitario del Valle. Fuente, elaboración propia con datos del Ministerio de Salud y Protección Social. Gráfico 12 Red Ego de Caprecom en el Valle del Cauca. Fuente, elaboración propia. 35.

(37) 0 Hospital San Nicolas. Hospital San Vicente De Ferrer. Ips Odontovelez. Hospital San Jose. Hospital San Rafael De Cerrito. Hospital Santa Margarita De La Cumbre. Hospital Local Pedro Saenz Diaz. Hospital San Roque Pradera. Hospital Local Del Minicipio De Yotocovalle. Ips Muncipal De Cartago. Hospital Ruben Cruz Velez Esp. Salud Y Comunidad Limitada. Hospital Santa Cruz Trujillo. Hospital Local San Rafael Del Aguila. Hospital Local De Obando. Hospital Santa Catalina De El Cairo. Hospital De Kenneddy. Hospital Santa Ana De Los Caballeros E.S.E.. Hospital Vicente De Paul Alcala. Hospital Santa Ana. Hospital Del Rosario. Hospital Ulpiano Tascon Quintero. Hospital Local Vijes E.S.E. Hospital San Agustin. Hospital Santa Lucia De El Dovio Valle. Hptal Nuestra Sra De Los Santos. Hospital San Rafael - Zarzal. Hospital Sagrada Familia. Hospital Santander. Hospital Local De Candelaria. Hospital San Roque. Hospital San Vicente De Paul Alcala. Hospital Local Jose Rufino Vivas. Hospital Isaias Duarte Cancino. Hospital Pio Xii De Argelia. Hospital San Bernabe. Hospital Benjamin Barney Gasca. Hospital San Jorge. E.S.Ehospital Piloto De Jamundi. Hospital Raul Orejuela Bueno De Palmira. Hospital Gonzalo Contreras. Hospital San Antonio De Roldanillo. Hospital Municipal Luis Ablanque De La Plata. Hospital Departamental Centeanario De Sevilla. Es.E. Hospital Divino Nino. Hospital La Buena Esperanza. Hospital Tomas Uribe Uribe. Hospital San Vicente De Paul Palmira. Red De Salud Suroriente. Red De Salud Del Norte. Red De Salud Centro E.S.E. Hospital Departamental De Buenaventura E.S.E.. Red De Salud Del Oriente Carlos Holmes. Red De Salud Ladera. Hospital Universitario Del Valle. Gráfico 11. Grado de entrada de las instituciones prestadoras de la red pública del Valle de Cauca. 12. 10. 8. 6. 4. 2. Fuente, elaboración propia con datos del Ministerio de Salud y Protección Social. 36.

(38) Con ese contexto, se observa además para el Valle del Cauca que las EPS-S que concentran la mayor cantidad de recursos y controlan la mayor cantidad de trayectorias de los flujos del sistema, son las entidades concentran también la mayor cantidad de deudas con la red pública hospitalaria, específicamente con los hospitales de nivel 1 y 2 como se puede observar el los datos de cartera registrados por la Asociación de Hospitales Públicos del Valle del Cauca ASOHOSVAL (Tabla 4 y 5). Para el caso de los hospitales de primer nivel, la entidad aseguradora que tiene el porcentaje más grande de cartera es Emssanar con el 23,28%, seguida de Caprecom con el 16,62%, y Coosalud con el 14,15%, mientras que a los hospitales de segundo nivel, Emssanar adeuda el 28,48% del total de la cartera, Caprecom el 20,69%, y Coosalud el 14,15%. Estos datos, permiten concluir que en el Valle del Cauca las entidades aseguradoras que acumulan la mayor cantidad de recursos del sistema, también son las principales deudoras en el mismo, situación que en particular pone en riesgo la estabilidad financiara de la red pública hospitalaria. Tabla 4 Cartera de los Hospitales de Nivel I en el Valle del Cauca EPS Emssanar Caprecom Coosalud Selvasalud Calisalud Cafesalud Eps en liquidacion Condor Asmet salud Asociación mutual barrios unidos de quibdó. VALOR PORCENTAJE 13.470.346.457 23,28% 9.616.958.985 16,62% 8.187.140.864 14,15% 5.389.374.649 9,31% 4.494.565.982 7,77% 4.441.193.954 7,67% 3.683.827.563 6,37% 3.609.953.887 6,24% 2.661.471.243 4,60% 1.313.460.125 2,27%. 56.868.293.709 Subtotal 1.003.379.234 Resto 57.871.672.943 Total Fuente: Asohosval. 98,27% 1,73% 100,00%. 37.

(39) Tabla 5 Cartera de los Hospitales de Nivel II en el Valle del Cauca EPS Emssanar Caprecom Coosalud Cafesalud Selvasalud Eps en liquidacion Condor Asmet salud Calisalud Asociación mutual barrios unidos de quibdó Subtotal Resto Total. VALOR PORCENTAJE 9.866.311.311 28,48% 7.168.181.199 20,69% 4.009.886.445 11,57% 3.867.409.322 11,16% 3.180.328.404 9,18% 1.806.356.023 5,21% 1.596.248.171 4,61% 1.046.120.557 3,02% 785.610.281 2,27% 571.595.824 1,65% 33.898.047.537 97,84% 747.448.786 2,16% 34.645.496.323 100,00%. Fuente: Asohosval. Finalmente, es importante anotar, que los incumplimientos en los pagos de las EPS-S a las entidades prestadoras, son una de las principales causas de la crisis financiera que afronta la red pública hospitalaria, de tal forma que para evitar el cierre de los hospitales y garantizar el funcionamiento de los mismos, ha sido necesaria la intervención de Ministerio de Salud y Protección Social, comprando la cartera de las EPS con la red pública hospitalaria, lo que implica, que la sociedad en general está pagando dos veces por los recursos que transferidos a las EPS-S, pero que no fluyen por las redes de contratación de servicios de salud a las IPS, especialmente a las prestadoras de la red pública hospitalaria, tal y como lo evidencia sus datos de cartera.. 38.

(40) 5. CONCLUSIONES. En este trabajo de investigación, se identificó que existe concentración y poder de mercado entre las entidades aseguradoras del régimen subsidiado de salud, donde unas pocas EPS-S concentra la mayor cantidad de afiliados del régimen. Para ello se calculó la razón de concentración de k-empresas de Miller (1976) con la que se encontró que el 22,2% de las EPS-S controla el 65,2% del mercado del aseguramiento en salud. Además, la EPS-S que concentra la mayor cantidad de afiliados Caprecom con más de Caprecom con 3´160.074 afiliados que representan el 14% del total de la cobertura de este régimen. La concentración de afiliados en unas pocas EPS-S, tiene como consecuencia la concentración de recursos en las mismas, lo que conlleva a la acumulación de ingresos por los pagos de la UPC. Esto tiene como consecuencia que unas pocas entidades tienden a administrar y definir las trayectorias de los flujos de los recursos públicos del Sistema de Salud, lo cual define la estabilidad financiera de las instituciones prestadoras. Por lo anterior, las entidades que tienen una posición dominante en el régimen subsidiado, al controlar la mayoría de recursos del sistema y al concentrar los vínculos en las de contratación de servicios de salud en el régimen subsidiado, definen y controlan también las trayectorias de los flujos de recursos públicos destinados para la garantía del derecho a la salud de la población. Esto puede inducir varias implicaciones negativas para el funcionamiento del sistema, tales como el aprovechamiento de la posición dominante en el incumplimiento de los pagos a las instituciones prestadoras como clínicas y hospitales públicos. A su vez, el control de las trayectorias de los flujos de recursos del régimen subsidiado de salud por parte de unas pocas EPS-S con posición dominante sobre el conjunto del régimen subsidiado, puede generar incentivos para la integración vertical, de acuerdo a los posibles cambios de la legislación en el SGSSS que permiten la integración en los primeros niveles de atención.24 Lo anterior implica, que se podrían presentar irregularidades en las trayectorias de los flujos de recursos del sistema de salud.. 24. Artículo 38, Capítulo VI “Gestoras de Servicios de Salud”. Proyecto de ley No. 210 de 2013, por medio del cual se redefine el Sistema General de Seguridad Social en Salud, y se dictan otras disposiciones.. 39.

(41) Además, se identificó, que a pesar de que el artículo 16 de la Ley 1122 del 2007 reglamenta que el 60% de los contratos del régimen subsidiado del sistema de salud deben realizarse con la red pública, la mayoría de contratos registrados por los giros directos reglamentados por la resolución 2023 del 2005, muestran que el 54% de los contratos se realizan con entidades privadas y el 46% es con entidades públicas, lo que podría llegar a ser una muestra de lo que ocurre con la totalidad de las trayectorias y de los contratos del régimen subsidiado a nivel nacional. Finalmente, para el Valle del Cauca, se encontró que las entidades que concentran la mayor cantidad de afiliados y de recursos, son las entidades que acumulan el mayor porcentaje de la cartera de las instituciones prestadoras de la red pública hospitalaria. Esto podría indicar, que las entidades que concentran el poder sobre los recursos del régimen subsidiado y sobre las trayectorias de los flujos de recursos, pueden poner en riesgo la estabilidad financiera de las instituciones prestadoras, en especial, las de la red pública.. 40.

Figure

+6

Outline

Documento similar

“EL PROCESO DE GESTIÓN DE ATENCIÓN, Y SUS METAS, DEL RÉGIMEN SUBSIDIADO Y SEMICONTRIBUTIVO, DE LOS ASEGURADOS Y CIUDADANOS USUARIOS DE LA UNIDAD DESCONCENTRADA REGIONAL, DEL

Acceso a información clara sobre el estado de salud, de usuarios de eventos de consulta externa (%) según régimen de afiliación declarado .... Acceso a información clara sobre el

Los Procesos de Autorizaciones de Ser- vicios de Salud (PASS) de usuarios del SISBEN (Sistema de Información de Be- neficiarios de Programas Sociales) y del régimen subsidiado,

Solicitud de recursos del régimen subsidiado para la siguiente vigencia; lo cual se realiza por medio de un oficio dirigido al ministerio de salud informando los

Tabla 31 Distribución de la población de Bogotá mayor de 64 años “ancianidad”, afiliada al régimen subsidiado de salud, según grupo de edad UPC. “Bogotá Mejor

Evaluar en la ciudad de Bogotá D.C el impacto de las políticas públicas en el Sistema General de Seguridad Social en Salud, SGSSS, para el régimen subsidiado y

Se encontró que el seguro subsidiado tiene impactos positivos en el acceso a servicios de salud para mayores de diez años; en los menores de cuatro años y en las mujeres de 15 a

Variables: corresponden a las categorías municipa- les; oferta de instituciones públicas y privadas de salud y de educación; administradoras del régimen contributi- vo y

![Caracterización de pacientes afiliados a la empresa promotora de salud del régimen subsidiado (EPS S) “emssanar” en los municipios de pasto e Ipiales, Colombia, 2010 [recurso electrónico]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)