UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO

FACULTAD DE CIENCIAS EMPRESARIALES

CARRERA INGENIERÍA EN CONTABILIDAD Y AUDITORÍA - CPA

Título del Proyecto de Investigación:

Control interno a inventarios y su incidencia en la rentabilidad del

almacén la ganga, sucursal Valencia año 2014

Autora:

Ana Luisa Romero Cunuhay

Director del Proyecto de Investigación: Ing. Abrahan Moises Auhing Triviño. MSc.

Quevedo – Ecuador

2016

Declaración de Autoría y Cesión de Derechos

Yo, Ana Luisa Romero Cunuhay, declaro que el trabajo aquí descrito es de mi autoría, que no ha sido previamente presentado para ningún grado o calificación profesional; y, que

he consultado las referencias bibliográficas que se incluyen en este documento.

La Universidad Técnica Estatal de Quevedo, puede hacer uso de los derechos

correspondientes a este trabajo, según lo establecido por la Ley de Propiedad Intelectual,

por su Reglamento y por la normatividad institucional vigente.

f. _____________________________

Certificación de Culminación del Proyecto de Investigación

El suscrito, Ing. Abrahán Moisés Auhing Triviño. MSc. Docente de la Universidad Técnica

Estatal de Quevedo, certifica que la estudiante Ana Luisa Romero Cunuhay, previo a la

obtención del título de Ingeniera en Contabilidad y Auditoría - CPA, realizó el Proyecto de

Investigación de grado titulado “

CONTROL INTERNO A INVENTARIOS Y SU

INCIDENCIA EN LA RENTABILIDAD DEL ALMACEN LA GANGA,

SUCURSAL VALENCIA AÑO 2014

”, bajo mi dirección, habiendo cumplido conlas disposiciones reglamentarias establecidas para el efecto.

__________________________________________

Ing. Abrahan Moises Auhing Triviño. MSc.

UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO

FACULTAD DE CIENCIAS EMPRESARIALES

CARRERA DE INGENIERÍA EN CONTABILIDAD Y AUDITORÍA

MEMORANDO

Para: Comisión Académica de la Facultad de Ciencias Empresariales

De: Ing. Abraham Moisés Auhing Triviño, MSc., Docente

Asunto: Informe de Dirección de Proyecto de Investigación

Fecha: 15 – 07 – 2016

Adjunto el presente sírvase el documento final del Proyecto de Investigación titulado: “CONTROL INTERNO A INVENTARIOS Y SU INCIDENCIA EN LA RENTABILIDAD DEL ALMACEN LA GANGA, SUCURSAL VALENCIA, AÑO 2014”, elaborado por la

señorita ROMERO CUNUHAY ANA LUISA, previo a la obtención del título de INGENIERÍA EN CONTABILIDAD Y AUDITORÍA – CPA., el mismo que cumple con los documentos que exige el Reglamento General de Grados y Títulos de la Universidad Técnica Estatal de Quevedo e incluye el informe de URKUND, el cual reporta un nivel de originalidad del 95% y el 5% de similitud, lo cual respalda la aceptación del trabajo investigativo realizado.

Atentamente,

Ing. Abraham Moisés Auhing Triviño MSc.

UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO

FACULTAD DE CIENCIAS EMPRESARIALESCARRERA DE INGENIERÍA EN CONTABILIDAD Y AUDITORÍA – CPA

PROYECTO DE INVESTIGACIÓN

Título:

“Control interno a inventarios y su incidencia en la rentabilidad del Almacén La Ganga,

Sucursal Valencia Año 2014”

Presentado al Consejo Académico como requisito previo a la obtención del título de

Ingeniera en Contabilidad y Auditoría – CPA.

Aprobado por:

______________________________________

Lcdo. Gerónimo Wilson Cerezo Segovia. MSc.

PRESIDENTE DEL TRIBUNAL

_________________________________ _________________________________

C.P.A. Martha Matilde Sandoval Cuji. MSc. Ing. Ivonne Ortega Cabrera. MSc.

MIEMBRO DEL TRIBUNAL MIEMBRO DEL TRIBUNAL

QUEVEDO – LOS RÍOS – ECUADOR

Agradecimiento

La autora de esta investigación deja constancia en agradecimiento a las siguientes

personas:

Al Dr. Eduardo Díaz Ocampo, Rector de la Universidad Técnica Estatal de Quevedo, por

su gran labor a favor de los alumnos de la institución, por estar al pendiente, por el trabajo

realizado en beneficio de la educación.

A la Ing. MSc. Guadalupe Murillo Campusano, Vicerrectora Académica de la Universidad

Técnica Estatal de Quevedo, por su aporte, responsabilidad desempeño laboral.

Al Ing. MSc. Roberto Pico, Vicerrector Administrativa de la Universidad Técnica Estatal

de Quevedo, por su aporte.

Ing. Washington Carreño Rodríguez MSc. Decano de la Facultad de Ciencia Empresariales

por ser el soporte de los estudiantes iniciantes, por su perseverancia con los alumnos y

apoyo en su gestión administrativa.

A mí, Director de Tesis Ing. Abrahán Moisés Auhing Triviño, MSc. por su apoyo en la

dirección de la investigación realizada para la culminación de la presente tesis.

A todas las personas que contribuyeron para la elaboración de esta investigación.

Dedicatoria

Esta investigación la dedico primero a Dios por darme salud para continuar con mi

formación profesional, además se la dedico a mi familia por ese apoyo incondicional que

me han brindado en cada momento de esta etapa de estudio y con mucho cariño a mi

amado hijo Andy Saúl Lucio Romero, por ser mi inspiración para superarme y brindarle un

Resumen y Palabras Claves

Esta investigación se realizó en el almacén la Ganga, ubicado en el cantón Valencia

provincia de Los Ríos, el objetivo fue “Evaluar al control interno a inventarios y su

incidencia en la rentabilidad del Almacén La Ganga, sucursal Valencia”, para cumplir con

el mismo se aplicó la investigación bibliográfica y de campo permitió extraer los datos de

la realidad mediante técnicas de recolección de datos, se aplicó un cuestionario de control

interno mediante el COSO II, datos que fueron tabulados y analizados mediante el sistema

de nivel de confianza y riesgo, con sus respectivas ponderaciones. El componente de

Ambiente de Control tiene un nivel de confianza equivalente al 63,20 % que es MEDIO y

un nivel de riesgo MEDIO de 36,80% a Inventarios, la empresa no cuenta con un código

de ética, inexistencia de un manual de funciones, carece de un Auditor Interno, no tiene

una estructura organizativa. El componente de Evaluación de Riesgo tiene un nivel de

confianza del 75,30% que es ALTO y un nivel de riesgo BAJO que es de 24,70% a

Inventarios, la empresa carece de un cronograma de cumplimiento de metas propuestas, El

componente de Actividad de Control tiene un nivel de confianza del 88,90% que es ALTO

y un nivel de riesgo BAJO que es de 11,10% a Inventarios, debido inadecuada forma de

archivar los soportes contable. El componente de Información Financiera tiene un nivel

de confianza del 86,33% que es ALTO y un nivel de riesgo BAJO equivalente al 13,76% a

Inventarios, debido a la poca comunicación entre jefe y empleados lo que influyen en la

optimización del tiempo y evitando agilizar el proceso de las actividades a ejecutar. El

componente de Supervisión y Monitoreo tiene un nivel de confianza del 50% que es

BAJO y un nivel de riesgo ALTO equivalente al 50% a Inventarios, porque de tiene un

deficiente control en la realización de inventarios físicos contra registros y carecen de

Auditorías Internas Durante el proceso de evaluación a inventarios se determinó un nivel

de confianza del 75,11% siendo “alto” porque cumple con el reglamento interno de trabajo.

En los indicadores financieros la razón circulante del periodo 2014 refleja un 2,16%, la

solvencia es de 1,65% significando la disponibilidad de pago, el margen de utilidad fue de

0,05% de la utilidad neta con relación a las ventas surgidas durante las operaciones.

Palabras Claves

Abstract and Keywords

This research was conducted in the Ganga store, located in Valencia province of Los Rios,

the objective was to "Perform an internal control to the inventory account and its impact on

the profitability of the warehouse store La Ganga Region Valencia" to meet the same

library research applied field and allowed to extract data from reality through techniques of

data collection, a questionnaire of internal control applied by COSO II, data were tabulated

and analyzed using system level of trust and risk, with their respective weights. The current

ratio reflects the period 2014 2.16%, solvency is 1.65% meaning the willingness to pay, the

profit margin was 0.05% of net income in relation to sales arising during operations. The

Control Environment component has a confidence level equivalent to 63.20% being

medium and a medium risk level of 36.80% in inventories, the company has a code of

ethics, lack of manual functions lacks an internal auditor does not have an organizational

structure. The Risk Assessment component has a confidence level of 75.30% which is

HIGH and LOW level of risk that is 24.70% of inventories, the company lacks a timetable

for compliance with targets, component Control activity has a confidence level of 88.90%

which is HIGH and LOW level of risk that is 11.10% to inventories because of improperly

accounting archive media. Financial Reporting component has a confidence level of

86.33% which is HIGH and LOW level of risk equivalent to 13.76% in inventories due to

poor communication between boss and employee influence what time optimization

streamlining the process and avoiding activities to run. The Supervisory and Monitoring

component has a confidence level of 50% is low and a high level of risk of 50% to

inventories because of poor control has in conducting physical inventories and records

against lack Internal Audits the evaluation process to inventory a confidence level of

75.11% was determined to be "high" because it meets the internal regulations.

Keywords

Tabla de Contenido

Pág. Portada

Hoja en Blanco

Declaración de Autoría y Cesión de Derechos

Certificación del Director de Tesis

Certificado del Reporte de la Herramienta de Prevención de Coincidencia y/o

Plagio Académico

CAPÍTULO I: MARCO CONTEXTUAL DE LA INVESTIGACIÓN

1.1. Problema de investigación

1.1.1. Problematización

CAPÍTULO II: MARCO TEÓRICO DE LA INVESTIGACIÓN

2.1.3. Cumplimiento

CAPÍTULO III: METODOLOGÍA DE LA INVESTIGACIÓN

3.1. Localización

3.2 Tipos de investigación

3.3 Métodos de investigación

3.4. Fuentes de recopilación de información

3.5 Diseño de la investigación

3.6. Instrumentos de investigación

3.7. Tratamiento de los datos.

3.8. Recursos humanos y materiales.

3.9. Creación de la Firma Auditora Ficticia

CAPÍTULO IV: Resultados y Discusión

4.1.Resultados

4.2 Discusión

CAPÍTULO V: CONCLUSIONES Y RECOMENDACIONES

5.1 Conclusiones

5.2 Recomendaciones

CAPÍTULO VI: BIBLIOGRAFÍA

6.1 Literatura citada

6.1.1. Bibliografía Básica

6.1.2. Linkografía

CAPÍTULO VII: ANEXOS

7.1. Anexos

52

53

154

156

157

158

159

160

160

162

163

Índice de Anexos

Pág.

Anexo 1 Entrevista al Contador 164

Anexo 2

Anexo 3

Encuesta al Talento Humano

Situación Financiera

165

166

Anexo 4 Estado de Pérdidas y Ganancias 168

Código Dublín

Titulo: “Control Interno a Inventarios y su Incidencia en la

Rentabilidad del Almacén La Ganga, Sucursal Valencia

Año 2014”

Autor: Romero Cunuhay, Ana Luisa

Palabra clave Control interno almacén nivel de confianza riesgo

Fecha de publicación

Editorial Facultad de Ciencias Empresariales.

Carrera de Ingeniería en Contabilidad y Auditoría - CPA

Resumen (hasta 300

palabras)

Esta investigación se realizó en el almacén la Ganga,

ubicado en el cantón Valencia provincia de Los Ríos, el

objetivo fue “Evaluar el control interno a inventarios y su

incidencia en la rentabilidad del Almacén La Ganga,

Sucursal Valencia, año 2014”, para su cumplimiento se

aplicó la investigación bibliográfica y de campo

permitiendo extraer los datos mediante técnicas, se aplicó

un cuestionario de control interno mediante el COSO II,

datos que fueron analizados. El componente de Ambiente

de Control tiene un nivel de confianza equivalente al 63,20

% que es MEDIO y un nivel de riesgo MEDIO de 36,80%

a Inventarios, la empresa no cuenta con un código de ética,

inexistencia de un manual de funciones, carece de un

Auditor Interno, no tiene una estructura organizativa. El

componente de Evaluación de Riesgo tiene un nivel de

confianza del 75,30% que es ALTO y un nivel de riesgo

BAJO que es de 24,70% a Inventarios, la empresa carece

de un cronograma de cumplimiento de metas propuestas. El

componente de Actividad de Control tiene un nivel de

confianza del 88,90% que es ALTO y un nivel de riesgo

BAJO que es de 11,10% a Inventarios, debido inadecuada

forma de archivar los soportes contables. El componente

86,33% que es ALTO y un nivel de riesgo BAJO

equivalente al 13,76% a Inventarios, debido a la poca

comunicación entre jefe y empleados lo que influyen en la

optimización del tiempo y evitando agilizar el proceso de

las actividades a ejecutar. El componente de Supervisión y

Monitoreo tiene un nivel de confianza del 50% que es

BAJO y un nivel de riesgo ALTO equivalente al 50% a

Inventarios, porque de tiene un deficiente control en la

realización de inventarios físicos contra registros y

carecen de Auditorías Internas Durante el proceso de

evaluación a inventarios se determinó un nivel de confianza

del 75,11% siendo “alto” porque cumple con el reglamento

interno de trabajo. La razón circulante del periodo 2014

refleja un 2,16%, la solvencia es de 1,65% significando la

disponibilidad de pago, el margen de utilidad fue de 0,05%

de la utilidad neta con relación a las ventas surgidas

durante las operaciones.

Descripción 185 hojas : dimensiones, 29 x 21 cm + CD-ROM 6162

Introducción

El control interno es una de las herramientas de mayor uso por parte de las empresas, para

mantener la buena gestión administrativa y financiera de cualquier tipo de negocio, con la

aplicación de esta técnica se obtienen indicadores que señalan las medidas correctivas y

preventivas para mejorar continuamente los procesos relacionados con el cliente.

Este es de vital importancia, ya que promueve la eficiencia, asegura la efectividad,

previene que se violen las normas y los principios contables de general aceptación. Los

directivos de las organizaciones deben crear un ambiente de control, un conjunto de

procedimientos de control directo y las limitaciones del control interno.

La preocupación que existe sobre las empresas privadas y pública es el manejo del control

interno, el cual se encarga de verificar, estudiar y evaluar los aspectos limitados o de una

parte de las actividades relativas a la gestión financiera, administrativa, operativa y medio

ambiente, con posterioridad a su ejecución, se aplicarán las técnicas y procedimientos de

auditoría de acuerdo con la materia del examen y formulará el informe con los

comentarios, conclusiones y recomendaciones.

Las empresas dedicadas a la comercialización de electrodomésticos en los últimos años

han tenido un incremento debido a la gran demanda y al crecimiento población, donde

ofrecen una amplia gama de marcas y modelos, procedentes de diferentes latitudes. De

acuerdo a la globalización y poder competir las empresas utilizan mecanismos que ayuden

a un buen manejo del control de sus inventarios y sistema administrativo en general.

El objetivo de este control interno es analizar detalladamente las posibles causas que

afectan el control de inventario de la empresa del ALMACEN LA GANGA, SUCURSAL VALENCIA, la misma que se dedica a la comercialización de línea blanca de diferentes marcas y modelos, para ello cuenta con un personal capacitado en las áreas que se

Esta investigación estará basada en los nuevos conceptos del informe COSO II, cuyo afán

es analizar y evaluar los procedimientos, políticas, normas y leyes internas privado a las

que debe acatarse la empresa para un eficiente y eficaz proceso administrativo en el

manejo de recursos, permitiendo establecer confianza y consecuentemente determinar el

alcance y la oportunidad de los procedimientos aplicados.

La investigación está estructurada por capítulo en la cual se especifican cada uno de ellos

con sus respectivos títulos y subtítulos;

Capítulo I: En el marco contextual de la investigación se encuentra detallado el problema de la investigación con sus respectivos subproblemas, de los cuales se establecen los

objetivos de estudio, además se encuentra la justificación que explica el propósito y para

qué sirve el desarrollo de la investigación.

Capítulo II: El marco teórico está dividido en marco conceptual y marco referencial, fundamentando la investigación con criterios de diferentes autores.

Capítulo IIII: Metodología de la investigación, está conformado por localidad, tipos de investigación, métodos, fuentes de recopilación de información, diseño e instrumentos de

investigación que sirvieron durante el proceso de estudio.

Capítulo IV: Resultados y Discusión, están puntualizados los resultados que se ha obtenido en la auditoría que se realizó en el Almacén La Ganga, sucursal Valencia, año

2014 y la discusión en relación a una tesis de tema similar.

Capítulo V: Conclusiones y recomendaciones, en base a los objetivos y resultados se tiene una perspectiva de la situación de la empresa para emitir sugerencias con la finalidad de

fortalecer sus debilidades.

Capítulo VI: Bibliografía se da a conocer los diferentes libros y páginas web que se utilizaron para sustentar la presente investigación

CAPÍTULO I

1.1

Problema de Investigación

1.1.1. Problematización

A nivel mundial se ha mejorado el sistema de control interno dentro de las organizaciones para dar cumplimiento a las normativas y leyes vigentes, generalizando las empresas y así no perder competencia en el mercado por los constantes cambios en las leyes, sin embargo algunas no lo hacen dando como resultado el desempeño inadecuado de las mismas debido a la falta de políticas y procedimientos estándares permanentes para el manejo de sus recursos económicos.

Las empresas ecuatorianas, principalmente aquellas cuyas actividades están relacionadas directamente a la compra y venta de productos, deben mantener un nivel competitivo dentro del mercado, siendo indispensable identificar las debilidades del control interno que se presentan en inventarios. La gerencia tiene la responsabilidad de fortalecer sus políticas y estrategias encaminando a la empresa al cumplimiento de sus objetivos planteados.

En el cantón Valencia existe diversidad de empresas comerciales, pero son pocos los

gerentes que contratan personal especializado en auditorías de control interno para tener un

conocimiento amplio sobre la situación actual de sus operaciones. Aplicando las

sugerencias emitidas en el informe ayudará a incrementar su rentabilidad.

La empresa del Almacén La Ganga, Sucursal Valencia tiene proveedores que abastecen

toda la mercadería necesaria para el proceso de comercialización, y para conocer cómo

están administrando este rubro el encargado de bodega y otros empleados responsables de

área es necesario aplicar herramientas de control.

1.1.2. Diagnóstico

La evaluación del control interno a la cuenta de inventario de acuerdo a un análisis

realizado a la empresa del Almacén La Ganga, Sucursal Valencia, se diagnostica que la

acumulación de documentos sin archivar está afectando en la inconsistencia en los estados

El insuficiente conocimiento del sistema de control de inventario genera problemas al

momento de emitir los saldos y declarar en el Servicio de Rentas Internas (SRI), debido al

personal con perfil inadecuado.

La inexactitud en los resultados de los estados financieros da lugar a saldo de inventario

no confiables y una declaración de impuesto deficientes ocasionando pérdidas económicas

para la empresa.

1.1.3. Formulación del Problema

La empresa no lleva un sistema adecuado de los controles de inventarios y a la vez no

pueden contribuir de mejor manera con lo que establecen las leyes, normativas y

reglamentos internos.

Por lo anteriormente expuesto se plantea como pregunta general de investigación lo

siguiente:

¿Cuál es la incidencia del control interno a inventarios en la rentabilidad del Almacén La Ganga, Sucursal Valencia, año 2014?

1.1.4. Sistematización del Problema

La investigación referente al control interno se centra en la empresa del Almacén La

Ganga, Sucursal Valencia, tomando para ello como referente el cumplimiento de las

normativas y políticas internas que realiza la empresa. El proyecto abarca todos los

factores importantes de la empresa tales como: documentación, registros, inventarios,

cumpliendo con las disposiciones legales, lo cual lleva a plantear las siguientes

subpreguntas de investigación:

¿En qué manera el COSO II ayuda a conocer el nivel de confianza del inventario?

¿Cómo los indicadores financieros permiten determinar el rendimiento de las

¿Cuál es el nivel de cumplimiento de inventario para detectar las debilidades del

Almacén?

¿Cómo el informe de control interno a inventarios permite tomar decisiones

adecuadas?

1.2.

Objetivos

1.2.1. Objetivo General

Evaluar el control interno a inventarios y su incidencia en la rentabilidad del Almacén La

Ganga, Sucursal Valencia, año 2014.

1.2.2. Objetivos Específicos

Evaluar el inventario mediante el COSO II para conocer su nivel de confianza.

Aplicar los indicadores financieros para determinar el rendimiento de las operaciones

del Almacén.

Analizar el nivel de cumplimiento del inventario para detectar las debilidades del

Almacén “La Ganga”

Emitir un informe del control interno a inventarios para una adecuada toma de

decisiones.

1.3.

Justificación

La presente investigación permitió establecer controles para evitar el fraude o la existencia

de errores materiales, para el rubro inventario mediante la aplicación de las pruebas de

control las normativas de acuerdo a la NIC 2, si se están aplicando como; implantar

controles de seguridad en el área de bodega para registrar la entrada y salida de mercadería,

observar la toma física del inventario mensualmente o en cada proceso relevante para la

control para el rubro de proveedores, verificar que el valor en dicha cotización sea el valor

real, realizar cotizaciones y poder seleccionar varios proveedores que puedan facilitar la

mercadería.

Con todos estos antecedentes la investigación beneficia al inversionista y personal de la

empresa, ayudando a mejorar la productividad, por cuanto se ha detectado los riesgos en la

administración de los inventarios incidiendo en el cumplimiento de los objetivos

planteados.

La investigación tendrá un impacto positivo para todo el clima organizacional que

conforma la empresa, debido a la eficiencia en la aplicación del proceso de control interno

de los inventarios de las marcas y líneas que tiene la empresa, para esta evaluación se

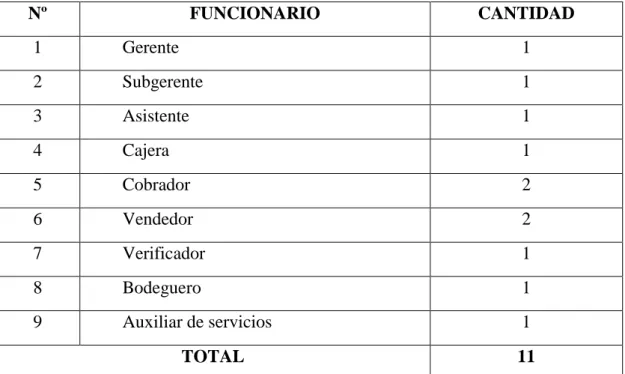

utilizó la marca Indurama, LG, Sony, Samsung entre otros en la bodega, lo cual permitió

obtener información reales de los inventarios y alcanzar los objetivos planteados por los

CAPÍTULO II

2.1.

Marco Conceptual

2.1.1. Empresa

“La empresa es una entidad compuesta por capital y trabajo que se dedica a actividades de

producción, comercialización y prestación de bienes y servicios a la colectividad”.

(BRAVO, 2011)

La empresa es la entidad u organización que se establece en un lugar determinado con el

propósito de desarrollar actividades relacionada con la producción y comercialización de

bienes y/o servicios en general, para satisfacer las diversas necesidades de la sociedad.

(SARMIENTO, 2009)

“La empresa es todo ente económico cuyo esfuerzo se orienta a ofrecer a los clientes

bienes y/o servicio que, al ser vendidos, producirán una renta que beneficia al empresario,

al estado y a la sociedad en general”. (ZAPATA, 2011)

2.1.2. Supervisión

Supervisión consiste en vigilar y guiar a los subordinados de tal forma que las actividades

se realicen adecuadamente. Este término se aplica por lo general a niveles jerárquicos

inferiores, aunque todo administrador en mayor o menor grado lleva a cabo esta función.

Por esto, se considera la supervisión, el liderazgo y los estilos gerenciales como sinónimos.

(ROMERO, 2012)

La supervisión del control interno hace referencia a cuál es el rol de las actividades de

supervisión (inspección, vigilancia y control) en relación con el control interno: hacerlo

exigible (obligatorio) en entidades de interés público, monitorear su funcionamiento

ongoing (continuo) y, sancionar por su no cumplimiento. Esta es una etapa de la cual se

dispone de poca documentación, principalmente a causa de que se ha confundido con la

evaluación, y porque realmente apenas empieza a implementarse. (MANTILLA S. , 2012)

2.1.3. Cumplimiento

El cumplimiento se refiere a la acción y efecto de cumplir con determinada cuestión o con

alguien previamente que se haría en un determinado tiempo y forma, es decir, la

realización de un deber o de una obligación. (ABC)

2.1.4 Plan

“Se trata de un modelo sistemático que se elabora antes de realizar una acción, con el

objetivo de dirigirla y encauzarla. En este sentido, un plan también es un escrito que

precisa los detalles necesarios para realizar una obra”. (ROMERO, 2012)

En el plan de auditoría el auditor debe desarrollarlo para implementar la estrategia general

de auditoría. Dicho plan convierte la estrategia general de auditoría desarrollada por el

profesional en una descripción comprensiva del trabajo que va a ser realizado. El plan

establece en detalle los procedimientos de auditoría planeados para obtener evidencia de

auditoría que sea suficiente y apropiada para lograr los objetivos relacionados con el

trabajo. (BLANCO, 2012)

2.1.5. Análisis

“Consiste en la separación y evaluación crítica, objetiva y minuciosa de los elementos o

partes que conforman una operación, actividad o proceso, con el propósito de establecer su

propiedad y conformidad con criterios normativos y técnicos”. (WITTINGTON, 2010)

“El análisis consiste en la separación y evaluación crítica, objetiva y minuciosa de los

elementos o partes que conforman una operación, actividad o proceso, con el propósito de

establecer su propiedad y conformidad con criterios normativos y técnicos”. (ANDRADE,

2012)

Se recopila y usa información con el objetivo de llegar a una deducción lógica. Determinar

las relaciones entre las diversas partes de una operación. Involucra la separación de las

diversas partes de la entidad o de las distintas influencias sobre la misma y después

determinar el efecto inmediato o potencial sobre una organización dada una situación

2.1.6. Comparación

La comparación es la determinación de la similitud o diferencias existentes en dos o más

hechos u operaciones; mediante esta técnica se compara las operaciones realizadas por la

entidad auditada, o los resultados de la auditoría con criterios normativos, técnicos y

prácticas establecidas, mediante lo cual se puede evaluar y emitir un informe al respecto.

(WITTINGTON, 2010)

2.1.7. Comprobación

“Consiste en verificar la existencia, legalidad, autenticidad y legitimidad de las

operaciones realizadas por una entidad, a través del examen de la documentación

justificatoria o de respaldo”. (WITTINGTON, 2010)

2.1.8. Confirmación

La confirmación es la comunicación independiente y por escrito, de parte de los

funcionarios que participan o ejecutan las operaciones, y/o de fuente ajena a la entidad

auditada, para comprobar la autenticidad de los registros y documentos sujetos al examen,

así como para determinar la exactitud o validez de un hecho u operación. (WITTINGTON,

2010)

“La confirmación se obtiene directamente de un agente externo, información por escrito,

para ser usada como evidencia, por ejemplo confirmar efectivo, cuentas por cobrar, títulos

de propiedades, pasivos contingentes y otras reclamaciones”. (MALDONADO, 2009)

2.1.9. Indagación

La indagación es la obtención de información verbal mediante averiguaciones o

conversaciones directas con funcionarios de la entidad auditada o terceros sobre las

operaciones que se encuentran relacionadas, especialmente de hechos o aspectos no

2.1.10. Inspección

La inspección es una técnica que involucra el examen físico y ocular de activos, obras,

documentos, valores y otros, con el objeto de establecer su existencia y autenticidad;

requiere en el momento de la aplicación la combinación de otras técnicas, tales como:

indagación, observación, comparación, rastreo, análisis, tabulación y comprobación.

(ESTUPIÑAN, 2013)

2.1.10. Evaluación del desempeño

La evaluación del desempeño es un proceso destinado a determinar y comunicar a los

empleados la forma en que están desempeñando su trabajo y, en principio a elaborar planes

de mejora. La evaluación del desempeño no es un fin en sí mismo, sino un instrumento,

una herramienta para mejorar los resultados de los recursos humanos de la empresa. La

evaluación del desempeño son los pasos a seguir para valorar el rendimiento de cada

miembro de la organización, con la finalidad de establecer estrategias para la solución de

problemas, motivar a los trabajadores y fomentar su desarrollo personal. (NUDMAN,

2009)

2.1.11. Evaluación de riesgos

Se debe evaluar el riesgo en la auditoría y diseñar los procedimientos de auditoría para

asegurar que el riesgo se reduzca a un nivel aceptablemente bajo. De acuerdo con las

normas internacionales de auditoría, riesgo en la auditoría significa el riesgo de que el

auditor de una opinión de auditoría inapropiada cuando existan errores importantes en la

temática.(BLANCO, 2012)

La evaluación de riesgos es una actividad que debe practicar la dirección en cada entidad

gubernamental, pues ésta debe conocer los riesgos con los que se enfrenta; debe fijar

objetivos, integrar las actividades de ventas, producción, comercialización, etc., para que la

organización funcione en forma coordinada; pero también debe establecer mecanismos

“Es la posibilidad de que no puedan prevenirse o detectarse errores o irregularidades

importantes dentro de un proceso, sea este administrativo, contable o cualquier otra

índole”.(PANY W. , 2010)

2.1.12. Evidencia

Las evidencias son las pruebas que obtiene el auditor durante la ejecución de la auditoría,

que hace patente y manifiesta la certeza o convicción sobre los hechos o hallazgos que

prueban y demuestran claramente éstos, con el objetivo de fundamentar y respaldar sus

opiniones y conclusiones. (PANY W. , 2010)

La evidencia es cualquier información que utiliza el auditor para determinar si la

información cuantitativa o cualitativa que se está auditando, se presenta de acuerdo al

criterio establecido. La evidencia adecuada es la información que cuantitativamente es

suficiente y apropiada para lograr los resultados de la auditoría y que cualitativamente,

tiene la imparcialidad necesaria para inspirar confianza y fiabilidad. (WITTINGTON,

2010)

La evidencia representa la comprobación de los hallazgos durante el ejercicio de la

auditoría por lo que constituye un elemento relevante para fundamentar los juicios y

conclusiones que formula el auditor. Es indispensable que el auditor se apegue en todo

momento a la línea de trabajo acordada, a las normas en la materia y a los criterios que

durante el proceso de ejecución vayan surgiendo. (FRANKLIN E. , 2013)

2.1.13. Planeamiento

La etapa de planificación general comprende desde el conocimiento y comprensión de la

organización hasta la formulación y aprobación del plan de auditoría, el cual establece el

enfoque general y los énfasis estratégicos de la unidad de auditoría para un periodo

determinado, generalmente un año. En términos generales, esta etapa incluye un análisis

integral de todos los elementos internos y externos a la organización, con la finalidad de

determinar los eventos que cuentan con la mayor relevancia para cumplir con la misión y

“La planeación se refiere a los lineamientos de carácter general que forman parte de la

aplicación de la auditoria administrativa”. (FRANKLIN B. , 2013)

2.2.

Marco referencial

2.2.1. Control Interno

“Constituye un proceso aplicado por la máxima autoridad, la dirección y el personal de

cada institución, que proporciona seguridad razonable de que se protegen los recursos

públicos y se alcancen los objetivos institucionales”. (BANDA, 2011)

Constituyen elementos del control interno: el entorno de control, la organización, la

idoneidad del personal, el cumplimiento de los objetivos institucionales, los riesgos

institucionales en el logro de tales objetivos y las medidas adoptadas para afrontarlos, el

sistema de información, el cumplimiento de las normas jurídicas y técnicas; y, la

corrección oportuna de las deficiencias de control. (BANDA, 2011)

“El control interno, será responsabilidad de cada institución del Estado, y tendrá como

finalidad primordial crear las condiciones para el ejercicio del control externo a cargo de la

Contraloría General del Estado”. (MANZUR & DIAZ, 2013)

El Sistema de Control Interno consta de todas las medidas empleadas por una organización

para:

1. Proteger los activos contra el desperdicio, el fraude y el uso ineficiente.

2. Promover la exactitud y confiabilidad en los registros contables.

3. Alentar y medir el cumplimiento de las políticas de la entidad.

4. Evaluar la eficiencia de las operaciones, en pocas palabras, el control interno está

formado por todas las medidas que se tomen para promover la eficiencia de las

operaciones y asesorar a la administración. (MANZUR & DIAZ, 2013)

Modelo de control interno que ayuda a las entidades a evaluar y mejorar sus sistemas de

concepto de control interno a la gestión de riesgos implicando necesariamente a todo el

personal, incluidos los directores y administradores. (ROMERO D. , 2012).

2.2.1.1. Procedimiento del control interno

“El control interno provee de la clasificación e interpretación de los hechos y el

diagnostico de los problemas para evaluar y racionalizar los efectos de un cambio”.

(FRANKLIN, 2013)

El procedimiento del control interno consta de los siguientes pasos:

Conocer el hecho que se analiza Descubrir ese hecho

Descomponerlo para percibirlo todos sus aspectos y detalles

Revisarlos críticamente en aras de comprender mejor cada elemento

Ordenar cada elemento de acuerdo con el criterio de calificación seleccionada,

haciendo comparación en busca de analogías o discrepancias.

Definir las relaciones que operan entre cada elemento, considerando individualmente y

en conjunto.

Identificar y explicar sus procedimientos con el fin de entender las causas que lo originaron

y el camino para su atención. (FRANKLIN, 2013)

2.2.1.2. Objetivos del Control Interno

Expone que los objetivos del control interno son:

Promover la eficiencia, eficacia y economía de las operaciones bajo principios éticos y

de transparencia.

Garantizar la confiabilidad, integridad y oportunidad de la información.

Cumplir con las disposiciones legales y la normativa de la entidad para otorgar bienes

Proteger y conservar el patrimonio público contra pérdida, despilfarro, uso indebido,

irregularidad o acto ilegal. (CONTRALORIA GENERAL DEL ESTADO, 2009)

2.2.1.3. Componentes del Control Interno

Ambiente de control.- Es el conjunto de circunstancias y conductas que enmarcan el accionar de una entidad desde la perspectiva del Control Interno. Es

fundamentalmente la consecuencia de la actitud asumida por la alta dirección y por el

resto de las servidoras y servidores, con relación a la importancia del Control Interno y

su incidencia sobre las actividades y resultados. El ambiente de control define el

establecimiento de un entorno organizacional favorable al ejercicio de prácticas,

valores, conductas y reglas apropiadas, para sensibilizar a los miembros de la entidad

y generar una cultura de Control Interno. (CONTRALORIA GENERAL DEL

ESTADO, 2009)

Un ambiente propicio para el control, estimula e influencia las tareas del personal con

respecto al control de sus actividades. En este contexto, el personal es la esencia de

cualquier entidad, al igual que sus atributos individuales como la integridad y valores

éticos y el ambiente donde operan, constituyen el motor que la conduce y la base que

soporta el sistema. (CONTRALORIA GENERAL DEL ESTADO, 2009)

Evaluación del riesgo.- La máxima autoridad establecerá los mecanismos necesarios para identificar, analizar y tratar los riesgos a los que está expuesta la organización

para el logro de sus objetivos. El riesgo es la probabilidad de ocurrencia de un evento

no deseado que podría perjudicar o afectar adversamente a la entidad o su entorno.

(CONTRALORIA GENERAL DEL ESTADO, 2009)

La máxima autoridad, el nivel directivo y todo el personal de la entidad serán

responsables de efectuar el proceso de administración de riesgos, que implica la

metodología, estrategias, técnicas y procedimientos, a través de los cuales las unidades

administrativas identificarán, analizarán y tratarán los potenciales eventos que

pudieran afectar la ejecución de sus procesos y el logro de sus objetivos.

Actividades de control.- La máxima autoridad de la entidad y las servidoras y servidores responsables del Control Interno de acuerdo a sus competencias,

establecerán políticas y procedimientos para manejar los riesgos en la consecución de

los objetivos institucionales, proteger y conservar los activos y establecer los controles

de acceso a los sistemas de información. Las actividades de control se dan en toda la

organización, en todos los niveles y en todas las funciones. (CONTRALORIA

GENERAL DEL ESTADO, 2009)

Incluyen una diversidad de acciones de control de detección y prevención, tales como:

separación de funciones incompatibles, procedimientos de aprobación y autorización,

verificaciones, controles sobre el acceso a recursos y archivos, revisión del desempeño

de operaciones, segregación de responsabilidades de autorización, ejecución, registro y

comprobación de transacciones, revisión de procesos y acciones correctivas cuando se

detectan desviaciones e incumplimientos. (CONTRALORIA GENERAL DEL

ESTADO, 2009)

Información y comunicación.- La máxima autoridad y los directivos de la entidad, deben identificar, capturar y comunicar información pertinente y con la oportunidad

que facilite a las servidoras y servidores cumplir sus responsabilidades. El sistema de

información y comunicación, está constituido por los métodos establecidos para

registrar, procesar, resumir e informar sobre las operaciones técnicas, administrativas

y financieras de una entidad. (CONTRALORIA GENERAL DEL ESTADO, 2009)

La calidad de la información que brinda el sistema facilita a la máxima autoridad

adoptar decisiones adecuadas que permitan controlar las actividades de la entidad y

preparar información confiable. El sistema de información permite a la máxima

autoridad evaluar los resultados de su gestión en la entidad versus los objetivos

predefinidos, es decir, busca obtener información sobre su nivel de desempeño.

(CONTRALORIA GENERAL DEL ESTADO, 2009)

La comunicación es la transmisión de información facilitando que las servidoras y

servidores puedan cumplir sus responsabilidades de operación, información financiera

ajustarse a sus características y necesidades y al ordenamiento jurídico vigente. La

obtención de información interna y externa, facilita a la alta dirección preparar los

informes necesarios en relación con los objetivos establecidos.

Seguimiento.- La máxima autoridad y los directivos de la entidad, establecerán procedimientos de seguimiento continuo, evaluaciones periódicas o una combinación

de ambas para asegurar la eficacia del sistema de Control Interno. Seguimiento es el

proceso que evalúa la calidad del funcionamiento del Control Interno en el tiempo y

permite al sistema reaccionar en forma dinámica, cambiando cuando las circunstancias

así lo requieran. (CONTRALORIA GENERAL DEL ESTADO, 2009)

Se orientará a la identificación de controles débiles o insuficientes para promover su

reforzamiento, así como asegurar que las medidas producto de los hallazgos de

auditoría y los resultados de otras revisiones, se atiendan de manera efectiva y con

prontitud. El seguimiento se efectúa en forma continua durante la realización de las

actividades diarias en los distintos niveles de la entidad y a través de evaluaciones

periódicas para enfocar directamente la efectividad de los controles en un tiempo

determinado, también puede efectuarse mediante la combinación de las dos

modalidades. (CONTRALORIA GENERAL DEL ESTADO, 2009)

2.2.1.4. Evaluación de riesgo y control interno

El propósito de esta Norma es establecer normas y proporcionar lineamientos para obtener

una comprensión de los sistemas de contabilidad y de control interno y sobre el riesgo de

auditoría y sus componentes: riesgo inherente, riesgo de control y riesgo de detección. El

auditor deberá obtener una comprensión suficiente de los sistemas de contabilidad y de

control interno para planificar la auditoría y desarrollar un enfoque de auditoría efectivo.

(CONTRALORIA GENERAL DEL ESTADO, 2002)

“Riesgo de auditoría” significa el riesgo de que el auditor dé una opinión de auditoría no

apropiada cuando los estados financieros están elaborados en forma errónea de una manera

importante. El riesgo de auditoría tiene tres componentes: riesgo inherente, riesgo de

“Riesgo inherente” es la susceptibilidad del saldo de una cuenta o clase de transacciones a

una exposición errónea que pudiera ser de carácter significativo, individualmente o cuando

se agrega con exposiciones erróneas en otras cuentas o clases, asumiendo que no hubo

controles internos relacionados. (CONTRALORIA GENERAL DEL ESTADO, 2002) “Riesgo de control” es el riesgo de que una exposición errónea que pudiera ocurrir en el

saldo de cuenta o clase de transacciones y que individualmente pudiera ser de carácter

significativo o cuando se agrega con exposiciones erróneas en otros saldos o clases, no sea

evitado o detectado y corregido con oportunidad por los sistemas de contabilidad y de

control interno. (CONTRALORIA GENERAL DEL ESTADO, 2002)

“Riesgo de detección” es el riesgo de que los procedimientos sustantivos de un auditor no

detecten una exposición errónea que existe en un saldo de una cuenta o clase de

transacciones que podría ser de carácter significativo, individualmente o cuando se agrega

con exposiciones erróneas en otros saldos o clases. (CONTRALORIA GENERAL DEL ESTADO, 2002)

2.2.2. El auditor

El auditor es la persona con suficiente capacidad profesional y experiencia técnica

designada por una autoridad competente, para revisar, examinar y evaluar los resultados de

la gestión administrativa y financiera de una organización pública o privada con el

propósito de informar o dictaminar acerca de ella, realizando las observaciones y

recomendaciones pertinentes para mejorar su eficacia y eficiencia en su desempeño.

(FRANKLIN, 2013)

2.2.2.1. Funciones

Las funciones son para ordenar e imprimir cohesión a su labor, el auditor cuenta con una

serie de funciones tendientes a estudiar, analizar y diagnosticar la estructura y

funcionamiento general de una organización. Las funciones tipo del auditor son:

Estudiar la normatividad, misión, objetivos, políticas, estrategias, planes y programas

de trabajo.

Definir los objetivos, alcance y metodología para instrumentar una auditoria.

Captar la información necesaria para evaluar la funcionalidad· y efectividad de los

procesos, funciones y sistemas utilizados.

Recabar y revisar estadísticas sobre volúmenes y cargas de trabajo.

Diagnosticar sobre los métodos de operación y los sistemas de información.

Detectar los hallazgos y evidencias e incorporarlos a los papeles de trabajo.

Proponer los sistemas administrativos y/o las modificaciones· que permitan elevar la

efectividad de la organización.

Analizar la estructura y funcionamiento de la organización en· todos sus ámbitos y

niveles.

Revisar el flujo de datos y formas·

Considerar las variables ambientales y económicas que inciden· en el funcionamiento

de la organización.

Analizar la distribución del espacio y el empleo de equipos· de oficina.

Evaluar los registros contables e información financiera.

Mantener el nivel de actuación a través de una interacción y· revisión continua de

avances.

Proponer los elementos de tecnología de punta requeridos para· impulsar el cambio

organizacional. (FRANKLIN, 2013)

2.2.2.2. Diseñar y preparar los reportes de avance e informes de una auditoria

Conocimientos.- Es conveniente que el equipo auditor tenga una preparación acorde con los requerimientos de una auditoria administrativa, ya que eso le permitirá interactuar de

manera natural y congruente con los mecanismos de estudio que de una u otra manera se

a) Formación académica

La formación académica es poseer estudios a nivel técnico, licenciatura o postgrado en

administración, informática, comunicación, ciencias políticas, administración pública,

relaciones industriales, ingeniería industrial, sicología, pedagogía, ingeniería en sistemas,

contabilidad, derecho, relaciones internacionales y diseño gráfico, etc. Otras especialidades

como actuaría, matemáticas, ingeniería y arquitectura, pueden contemplarse siempre y

cuando hayan recibido una capacitación que les permita intervenir en el estudio.

(FRANKLIN, 2013)

b) Formación adicional

“Es la instrucción en la materia, obtenida a lo largo de la vida profesional por medio de

diplomados, seminarios, foros y cursos, entre otros”. (FRANKLIN, 2013)

c) Formación empírica

La formación empírica es el conocimiento resultante de la implementación de auditorías en

diferentes instituciones sin contar con un grado académico. Adicionalmente, deberá saber

operar equipos de cómputo y de oficina, y dominar él o los idiomas que sean parte de la

dinámica de trabajo de la organización bajo examen. También tendrán que tener en cuenta

y comprender el comportamiento organizacional cifrado en su cultura. Una actualización

continua de los conocimientos permitirá al auditor adquirir la madurez de juicio necesaria

para el ejercicio de su función en forma prudente y justa. (FRANKLIN, 2013)

d) Habilidades y Destrezas

“Las habilidades y destrezas es el complemento a su formación profesional, teórica y

práctica, el auditor debe reunir otras cualidades para el desempeño de sus actividades

e) Experiencia

La experiencia a más de sus conocimientos, habilidades y destrezas, el auditor para el

ejercicio de sus funciones tiene que dominar otros campos relacionados con la

organización:

Conocimiento de la organización en su objetivo, campo de acción y estructura. Conocimiento de la organización en sus áreas administrativa y operativa.

Conocimiento por experiencias anteriores en las mismas organizaciones, o en otras

organizaciones similares.

Conocimiento de casos prácticos.

Conocimiento derivado de la implementación de estudios· organizacionales de otra

naturaleza. (FRANKLIN, 2013)

2.2.2.3. Responsabilidad Profesional

Para el debido ejercicio de la Auditoría, el profesional debe realizar su trabajo utilizando

toda su capacidad, inteligencia y criterio para determinar el alcance, estrategia y técnicas

que habrá de aplicar en una auditoría, así como evaluar los resultados y presentar los

informes correspondientes. (FRANKLIN, 2013)

Independencia: Es el estado o cualidad de mantenerse incólume o libre de control o influencia de las partes interesadas.

Objetividad: Mantener una visión independiente de los· hechos, evitando formular juicios o caer en omisiones, que alteren de alguna manera los resultados que obtenga.

Responsabilidad: Observar una conducta profesional cumpliendo con sus encargos oportuna y eficientemente.

Confidencialidad: Conservar en secreto la información y no· utilizarla en beneficio propio o de intereses ajenos.

Compromiso: Tener presente sus obligaciones para consigo mismo y la organización para la que presta sus servicios.

Honestidad: Aceptar su condición y tratar de dar su mejor· esfuerzo con sus propios recursos, evitando aceptar compromisos o tratos de cualquier tipo.

Institucionalidad: No olvidar que su ética profesional lo· obliga a respetar y obedecer a la organización a la que pertenece.

Criterio: Emplear su capacidad de discernimiento en forma equilibrada.

Iniciativa: Asumir una actitud y capacidad de respuesta ágil· y efectiva.

Imparcialidad: No involucrarse en forma personal en los· hechos, conservando su objetividad al margen de preferencias personales (FRANKLIN, 2013).

2.2.2.4. Estructura de análisis

El auditor administrativo debe estructurar una línea de pensamiento enfocada a promover

el cambio personal e institucional:

Respetar la vía institucional sin frenar la visión del estudio Estar en permanente búsqueda de los mejores resultados Ser selectivo

Diseñar, desarrollar y efectuar seguimiento a los modelos que aplica Ser analítico

Contemplar alternativas lógicas y caminos opuestos en forma alternativa Conservar la objetividad por encima de las presiones

2.2.2.5. Conformación del Equipo de Trabajo

Cuando la organización toma la decisión de emprender un programa de auditoria

administrativa a fondo, tiene que valorar con precisión los siguientes aspectos:

Los resultados que espera obtener Los compromisos que adquiere

El seguimiento que tiene que efectuar. (FRANKLIN, 2013)

Como tiene que atender los requerimientos cotidianos de la organización debe evaluar su

situación interna a fin de definir si utiliza un equipo interno:

El número de empleados y las cargas de trabajo en las áreas funcionales.

El personal que puede ser retirado de sus labores habituales para ser asignado a la

auditoría.

El tiempo y los recursos que debe destinar para ello.

La coordinación entre el trabajo cotidiano y el de los auditores. La duración probable de la auditoría. (FRANKLIN, 2013)

2.2.2.6. Instrumentación

Concluida la parte planeación se procede a la instrumentación de la auditoría en la cual se

tiene que seleccionar y aplicar las técnicas de recolección que se estimen más viables. De

acuerdo con las circunstancias propias de la auditoria, la medición que se empleará, la

supervisión necesaria para mantener una coordinación efectiva. (FRANKLIN, 2013)

2.2.2.7. Recopilación de información

Esta tarea debe enfocarse al registro de todo tipo de hallazgo y evidencias que haga posible

su examen objetivo. Es conveniente aplicar un criterio de discriminación, teniendo siempre

presente el objetivo del estudio, y proceder continuamente a su revisión y evaluación para

2.2.2.8. Técnicas de recolección de la información

Para recabar la información requerida de forma ágil y ordenada se debe de emplear alguna

de las siguientes técnicas:

Investigación documental Observación directa

Acceso a redes de información Entrevista

Cuestionarios

Cédulas (FRANKLIN, 2013)

2.2.2.9. Investigación documental

Consiste en la selección y estudio de la documentación que puede aportar elementos de

juicio a la auditoría, las fuentes que se pueden acudir son:

Normativa

Acta constitutiva.

Ley que ordena la creación de la organización. Reglamento interno.

Reglamentación específica. Decretos y acuerdos.

Normas nacionales e internacionales. (FRANKLIN, 2013)

Mercado

Productos y servicios. Áreas.

Población. Ingresos.

Factores limitantes.

Situación actual. Características.

Situación futura proyectada. Comportamiento de la oferta. Situación futura previsible.

Determinación de precios. (FRANKLIN, 2013)

Estudios financieros

Recursos financieros para inversión Análisis y proyecciones financieras Programas de financiamiento

Evaluación financiera (FRANKLIN, 2013).

Administrativa Organigramas

Manuales administrativas Sistemas de información

Sistemas de normalización y certificación Cuadros de distribución del trabajo Estadísticas de trabajo

Plantilla de personal Socio gramas

Estudios de mejoramiento

Auditorias administrativas previas (FRANKLIN, 2013).

Ubicación geográfica Localización

Ubicación espacial interna Características del terreno Distancias y costo de transporte

Situación económica Sistema económico

Naturaleza y ritmo del desarrollo de la economía Aspectos sociales variables demográficos

Relaciones con el exterior (FRANKLIN, 2013).

2.2.2.10. Observación directa

En la observación directa es recomendable que el auditor responsable presida la

observación directa y comente y discuta su percepción con su equipo de trabajo, de esta

manera se asegura de que exista un consenso en torno a las condiciones de funcionamiento

del área y podrá definir los criterios a los que deberá sujetarse en todo momento la

auditoría. (FRANKLIN, 2013)

2.2.2.11. Acceso a redes de información

“El acceso a redes permite detectar información operativa o normativa de clientes, socios,

proveedores, empleados, organizaciones del sector o ramo, entre otras”. (FRANKLIN,

2013)

2.2.2.12. Entrevista

Manifiesta que la entrevista consiste en reunirse con una o varias personas y cuestionarlas

orientada mente para obtener información este es el más empleado, puesto que el

entrevistador al tener contacto con el entrevistado, además de obtener respuestas, puede

percibir actitudes y recibir comentarios. Es conveniente observar estos aspectos:

Tener claro el objetivo: Para la cual se recomienda preparar previamente una guía de entrevista sobre la información que se desea obtener.

Concertar previamente la cita: Verificar que el entrevistado esté debidamente preparado para preparar la información con el tiempo y la tranquilidad necesaria para disminuir el

margen de error y evitar interrupciones.

Clasificar la información que se obtenga: En cuanto a la situación real, o la relativa sugerencia para mejorarla procurando no confundir ambos aspectos. (FRANKLIN, 2013)

2.2.2.13. Cuestionarios

Los cuestionarios contiene preguntas deben ser claras y concisas con un orden lógico,

redacción comprensible y facilidad de respuesta evitando recargarlo con demasiadas

preguntas, con esto obtendremos la información deseada en forma homogénea que estad

constituidos por series de preguntas escritas, predefinidas, secuenciadas y separadas por

capítulos. (FRANKLIN, 2013)

2.2.2.14. Cédulas

Las cédulas se utilizan para captar la información requerida de acuerdo con el propósito de

la auditoría, están conformados por formularios cuyo diseño incorpora casillas, bloques y

columnas que facilitan la agrupación y división de su contenido para su revisión y análisis,

no obstante si en el curso de la revisión se advierten situaciones de las que se puedan

inferir la existencia de irregularidades, las pruebas deberán ampliarse hasta conseguir

evidencia suficiente. (FRANKLIN, 2013)

2.2.2.15. Medición

Establece que en la medición las escalas cumplen la función de garantizar la confiabilidad

y validez de la información que se registra en los papeles de trabajo que posteriormente

servirá para comprobar la veracidad de las observaciones, conclusiones y recomendaciones

contenidas en el informe de la auditoría. (FRANKLIN, 2013)

2.2.2.16. Papeles de trabajo

Los papeles de trabajo son para ordenar, agilizar e imprimir coherencia a su trabajo, el

describe las técnicas y procedimientos aplicados, las pruebas realizadas, la información

obtenida y las conclusiones alcanzadas. (FRANKLIN, 2013)

Estos papeles proporcionan el soporte principal que en su momento el auditor habrá de

incorporar en su informe ya que incluyen observaciones, hechos y argumentos para

respaldarlo, el auditor debe preparar y conservar los papeles de trabajo, ya que son el

testimonio del trabajo efectuado y el respaldo de sus juicios y conclusiones. Su contenido

debe incluir:

Identificación de la auditoría El proyecto de auditoria

Índices, cuestionarios, cédulas y resúmenes del trabajo realizado

Indicaciones de las observaciones recibidas durante la aplicación de la auditoría. Observaciones acerca del desarrollo de su trabajo

Ajustes realizados durante su ejecución

Lineamientos recibidos por área o fase de la aplicación Reporte de posibles irregularidades (FRANKLIN, 2013)

Para homogenizar su presentación e información y facilitar el acceso a su consulta, los

papeles no deben sobrecargarse con referencias muy operativas si no consignar los tópicos

relevantes. Estar redactados en forma clara y ordenada y ser lo suficientemente sólidos en

sus argumentos para que cualquier persona lo revise, pueda seguir la secuencia del trabajo.

(FRANKLIN, 2013)

durante el proceso de ejecución vayan surgiendo. La evidencia lo podemos clasificar en:

Documental: se obtiene por medio de análisis de documentos y está contenida en cartas, contratos, registros, actas, minutas, facturas, recibos.

Testimonial: se consigue de toda persona que realiza declaraciones durante la aplicación de la auditoría.

Analítica: comprende cálculos, comparaciones, razonamientos y desagregación de la información por áreas apartados o componentes. (FRANKLIN, 2013)

Para que la evidencia sea útil y válida debe cubrir los siguientes requisitos: Suficiente,

competente, relevante, pertinente. En todas las oportunidades, el auditor deberá proceder

con prudencia, preservando su integridad profesional y conservando los registros de su

trabajo, incluyendo los elementos comprobatorios de las inconsistencias detectadas.

(FRANKLIN, 2013).

2.2.2.18. Supervisión del trabajo

Fundamenta que la supervisión del trabajo a medida que descienda el nivel de

responsabilidad, el auditor que encabece una tarea, tendrá siempre la certeza de dominar el

campo de trabajo y los elementos de decisión para vigilar que las acciones obedezcan a una

lógica en función de los objetivos de la auditoría. La supervisión, en las diferentes fases de

ejecución de la auditoria, comprende:

Revisión del programa de trabajo

Vigilancia constante y cercana al trabajo de los auditores

Aclaración oportuna de dudas

Revisión oportuna y minuciosa de los papeles de trabajo.

Revisión final del contenido de los papeles de trabajo para cerciorarse de que están

completos y cumplen con su propósito(FRANKLIN, 2013).

Es importante que la supervisión del trabajo contemple:

Que los reportes de hallazgos cuenten con un espacio para la firma de revisión del

Que aquellos documentos que no cuenten con esta firma sean sometidos a revisión y

no se aprueben en tanto no lo autorice el auditor responsable.

Preparar un informe que comprenda los logros y obstáculos encontrados a lo largo de

la auditoría.

Elaborar una propuesta general en la que se destaquen las contribuciones esenciales detectadas y el camino para instrumentarlas (FRANKLIN, 2013).

2.2.3. Informe

“Considera que el informe al finalizar el examen de la Auditoría Administrativa en una

organización, es necesario preparar un informe en el cual se consignen los resultados, de la

auditoría, identificando claramente el área, sistema, programa, proyecto, entre otras”.

(FRANKLIN, 2013)

“Es importante que tanto los hallazgos como las recomendaciones estén sustentados por

evidencia competente y relevante, debidamente documentada en los papeles de trabajo del

auditor”. (FRANKLIN, 2013)

Los resultados deben de reunir atributos como:

Objetividad visión imparcial de los hechos

Oportunidad disponibilidad en tiempo y lugar de la información Claridad fácil comprensión del contenido

Utilidad provecho que puede obtenerse de la información

Calidad apego a las normas de calidad y elementos de sistema de calidad en materia de

servicios

Lógica secuencia acorde con el objeto y prioridades establecidas. (FRANKLIN, 2013)

2.2.3.1. Aspectos operativos

Piensa que los aspectos operativos son para abordar este aspecto es aconsejable ajustarse el

Introducción criterios que se contemplaron para comprender e interpretar la auditoría.

Antecedentes información que enmarca la génesis y situación actual de la

organización

Justificación elementos que hicieron necesaria su aplicación

Objetivos de las auditorias razones por la que se efectuó la auditoria y fines que

persiguen con el informe

Estrategia cursos de acción seguida y recursos ejercidos en cada uno de ellos Recursos

medios humanos, materiales y tecnológicos empleados

Resultados hallazgos significativos y evidencia suficiente que los sustenta

Conclusiones inferencias basadas en las pruebas obtenidas

Recomendaciones señalamientos para mejorar la operación y el desempeño

Asuntos especiales toda clase de aspectos que requieren de un estudio más profundo.

(FRANKLIN, 2013)

2.2.3.2. Lineamientos generales para su preparación

No perder de vista el objeto de la auditoría cuando se llegue a las conclusiones y

recomendaciones finales. Ponderar las soluciones que se propongan para hacerlas

prácticas y viables. Explorar diferentes alternativas para inferir las causas efecto,

traducirlas en recomendaciones preventivas y correctivas según sea el caso. (FRANKLIN,

2013)

Tomar en cuenta los resultados de auditoría realizadas con anterioridad, para evaluar el

tratamiento y curso de acción tomados en la obtención de resultados. Es conveniente que

antes de emitir el informe, una persona independiente a la aplicación de la auditoría revise

los borradores y los papeles de trabajo a fin de verificar que han cumplido con todas las