UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MAESTRÍA EN ADMINISTRACIÓN DE EMPRESAS

“TRABAJO DE TITULACIÓN EXAMEN COMPLEXIVO”

PARA LA OBTENCIÓN DEL GRADO DE MAGISTER EN

ADMINISTRACIÓN DE EMPRESA: MENCIÓN EN NEGOCIOS

INTERNACIONALES

Análisis sobre la notificación de omisos en una entidad

bancaria en la ciudad de Guayaquil

AUTOR: CPA. FERNANDO EDUARDO PACHECO MARTILLO

TUTOR: ING. CESAR VALLEJO DE LA TORRE. MBA

GUAYAQUIL – ECUADOR

TÍTULO: Análisis sobre la notificación de omisos en una entidad bancaria en la

PROGRAMA: Maestría en Administración de Empresas

FECHA DE

PUBLICACIÓN:

NO. DE PÁGS: 44 paginas

ÁREA TEMÁTICA:

PALABRAS CLAVES: omisos, cultura tributaria, contravención, defraudación, regulaciones legales.

RESUMEN: Comprende la verificación de los contribuyentes que no hayan cumplido con sus obligaciones en los plazos establecidos para el efecto, persuadir al cumplimiento de éstas y aplicar la sanción correspondiente cuando proceda. N° DE REGISTRO(en

Nombre: CPA. Fernando Eduardo Pacheco Martillo

CERTIFICACIÓN DEL TUTOR

En mi calidad de tutor del estudiante CPA. Fernando Eduardo Pacheco Martillo, del Programa de Maestría/Especialidad Administración de Empresas, nombrado por el Decano de la Facultad de Ciencias Administrativas CERTIFICO: que el estudio de caso del examen complexivo titulado “Análisis sobre la notificación de omisos en una entidad bancaria en la ciudad de Guayaquil”, en opción al grado académico de Magíster (Especialista) en Negocios Internacionales, cumple con los requisitos académicos, científicos y formales que establece el Reglamento aprobado para tal efecto.

Atentamente

Ing. Cesar Vallejo De la Torre. MBA TUTOR

DEDICATORIA

AGRADECIMIENTO

DECLARACIÓN EXPRESA

“La responsabilidad del contenido de esta Tesis de Grado, me corresponden exclusivamente; y el patrimonio intelectual de la misma a la UNIVERSIDAD DE GUAYAQUIL”

___________________________ FIRMA

ABREVIATURAS

SRI: Servicio de Rentas Internas.

LORTI: Ley Orgánica de Régimen Tributario Interno.

IESS: Instituto Ecuatoriano de Seguridad Social. CT: Código Tributario

RALORTI: Reglamento de aplicación a la Ley Orgánica de Régimen Tributario Interno.

REOC: Anexo de retenciones en la fuente de impuesto a la renta por otros conceptos.

RDEP: Anexo de retenciones en la fuente bajo relación de dependencia.

IVA: Impuesto al valor agregado.

CONTENIDO

1. INTRODUCCIÓN ... 1

1.1 PREGUNTA DE INVESTIGACIÓN ... 2

1.2 DELIMITACIÓN DEL PROBLEMA ... 2

1.3 JUSTIFICACIÓN ... 3

2.1.2 Procedimiento de Omisos ... 7

2.1.3 Entidad Bancaria. ... 9

2.1.3.1 Operaciones pasivas ... 13

2.1.3.2 Operaciones activas ... 14

2.1.3.3 Banca ecuatoriana. ... 14

2.1.3.4 Ranking - Bancos privados grandes ... 16

2.2 MARCO METODOLÓGICO ... 16

2.2.1 Estudio de casos. ... 16

2.2.2 Método cualitativo. ... 17

2.2.3 Diseño de la investigación. ... 18

2.2.4 Población y muestreo ... 19

2.2.5 Tamaño de la muestra ... 19

2.2.6 Cuestionario. ... 20

2.2.7 RESULTADOS ... 21

3. CONCLUSIÓN ... 41

4. RECOMENDACIÓN ... 42

RESUMEN

El incumplimiento de los deberes formales o también llamado omisión, crece entre los contribuyentes y su frecuencia cada vez es más repetitiva, no solo en una entidad bancaria de Guayaquil, sino en todo aquello que genere una actividad productiva, provocando que la administración tributaria les llame la atención mediante notificaciones, y de continuar omisos los contribuyentes esto ocasiona pago de multas pecuniarias y cierre de los establecimientos. Con lo mencionado es importante estudiar las estrategias de control en el proceso de omisos, y difundir procedimientos e información que permita a los contribuyentes presentar los anexos e informes requeridos por la administración tributaria.

Palabras claves: omisos, cultura tributaria, contravención, defraudación,

ABSTRACT

The nonperformance of the formal duties or also called omission, it grows between the taxpayers and its frequency every time is more repetitive, not only in a banking institution of Guayaquil, but in all that that generates a productive activity, provoking that the tributary administration attracts attention of them by means of notifications, and of the taxpayers continue omisos this it causes payment of pecuniary fines and closing of the establishments. With the mentioned it is important to study the control strategies in the omisos process, and to spread procedures and information that allows to the taxpayer to present the annexes and reports needed by the tributary administration.

1. INTRODUCCIÓN

Omisos es no hacer caso de algo, en el proceso de control de cumplimiento de declaraciones y anexos que realiza el Servicio de Rentas Internas (SRI), que comprende la verificación de los contribuyentes que no hayan cumplido con sus obligaciones en los plazos establecidos para el efecto, persuadir al cumplimiento de éstas y aplicar la sanción correspondiente cuando proceda.

Los controles de omisos es uno de los ejes principales de la Administración Tributaria para cumplir el objetivo de reducir las brechas de cumplimiento y de veracidad.

Debido a la respuesta inoportuna o mal ejecutada del omiso la empresa notificada, puede ser clausurada y someterse al pago del valor de la sanción pecuniaria que se aplica en base a la metodología para el cálculo de Multas del procedimiento para la Gestión de Infracciones.

Es que la falta de respuesta a la notificación de omisos faculta a la Administración Tributaria, en los casos que corresponda sancionar con la clausura establecida al amparo de la Disposición General Séptima de la Ley para la Reforma de las Finanzas Públicas, por los plazos mínimos de siete y diez días según corresponda; y, en ningún caso, luego de realizada la notificación se levantará, mientras no se satisfagan las obligaciones en mora o antes del vencimiento de los plazos establecidos.

Por lo antes mencionado es importante estudiar las estrategias de control en el proceso de omisos, para difundir información que permita a los empresarios presentar los anexos e informes requeridos por la Administración Tributaria y evitar las clausuras o suspensión de labores, que perjudican a la empresa, los trabajadores, clientes y proveedores.

El objeto de estudio son las estrategias de control en el proceso de omisos para difundir información que permita a los empresarios presentar los anexos e informes requeridos por la Administración Tributaria.

Campo de Investigación

EL Campo de investigación son las estrategias legales que motiven los descargos ante Servicio de Rentas Internas (SRI).

1.1 PREGUNTA DE INVESTIGACIÓN

¿Cómo proceder ante las notificaciones de omisos presentadas por SRI, analizando las estrategias de control de omisos?

1.2 DELIMITACIÓN DEL PROBLEMA

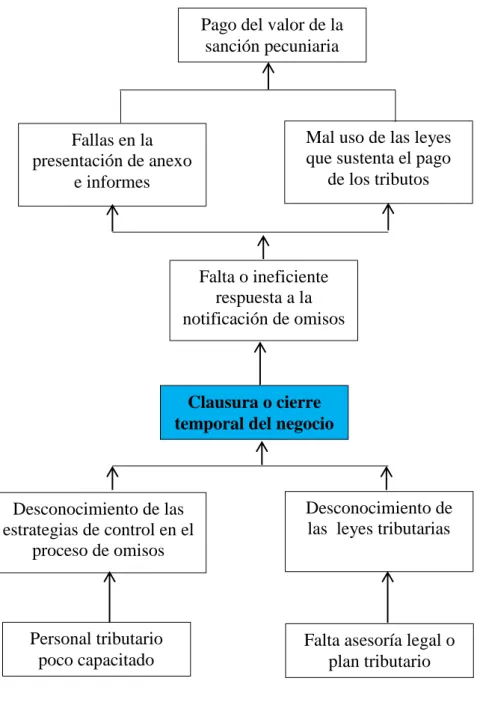

El desconocimiento e incumplimiento de presentación de los anexos e informes y declaraciones requeridos por la Administración Tributaria por omisos son factores que originan la clausura o suspensión de las actividades de la empresa.

Causas:

1. Los empresarios desconocen como presentar los anexos e informes necesarios que solicitan el Servicios de Rentas Internas y satisfacer sus inquietudes respecto a las declaraciones tributarias.

Por otro lado en ocasiones desconocen de las notificaciones de omiso, porque el SRI las realiza por internet.

Las consecuencias de no presentar la información requerida por el SRI es la clausura del negocio y enfrentar las pérdidas y molestia que esto causa.

Los gastos legales que se deben asumir son altos y el tiempo empleado representa pérdida de recursos, que se refleja en los flujos del negocio.

Figura 1 Árbol de Problemas

Elaborado por: CPA. Fernando Pacheco Martillo.

1.3 JUSTIFICACIÓN estrategias de control en el

informes requeridos por la Administración Tributaria, se impedirá la clausura o cierre temporal de la entidad bancaria.

Esto impedirá que el negocio pague valores por sanción pecuniaria, disminuya ventas, pierda negocios, los empleados queden desocupados, entre otros efectos. Además permite a los empresarios tomar medidas que evitan Determinación hasta la comunicación de los resultados del análisis con la entidad bancaria para lograr evitar las observaciones que puedan dar a lugar por parte de la administración tributaria.

Objetivos específicos

Sistematizar los aspectos teóricos, metodológicos y legales que se relacionan con estrategias de control en el proceso de omisos y a la entidad bancaria.

Diagnosticar el estado actual de las estrategias de control en el proceso de omisos y su consecuencia por su inobservancia.

Administración Tributaria de forma oportuna y evitar el pago de valores por sanción pecuniaria.

Variable Dependiente: pago de glosas o valores por sanción pecuniaria Variable Independiente: Análisis del proceso de notificación de omisos

1.6 SOLUCIÓN PROPUESTA

Diseñar un procedimiento para enfrentar glosas establecidas por la administración tributaria. Presentando los flujo de procesos de como es el actuar de la administración tributaria.

2. DESARROLLO

2.1 MARCO TEÓRICO

2.1.1 Teorías Generales

Diseño

Según Frascara (2000) el diseño es una actividad humana volitiva, una actividad abstracta que implica programar, proyectar, coordinar una larga lista de factores materiales y humanos, traducir lo invisible en visible, en definitiva, comunicar. Incluye juicios de valor, aplicaciones de conocimientos, adquisición de nuevos conocimientos, uso de intuiciones educadas y toma de decisiones.

Mientras que para la ICSID (2004) es una actividad creativa cuyo propósito es establecer las cualidades multifacéticas de objetos, procesos, servicios en su ciclo complejo de vida. Por lo tanto, el Diseño es el factor principal de la humanización innovadora de las tecnologías y el factor crítico del intercambio cultural y económico.

Entonces básicamente, el Diseño, supone el pensamiento de soluciones a un tema o problemática, en tanto, se pueda encontrar con esta actividad en diversos ámbitos de la vida, tal es el caso de la arquitectura, la decoración, la ingeniería, la comunicación y las industrias.

A la actividad a partir de la cual se concreta el diseño se la denomina como diseñar y consiste en una tarea compleja, muy activa y que por supuesto demandará por parte del sujeto que diseña, conocido popularmente como diseñador, una importante cuota de creatividad, y por otro lado de habilidad técnica para poder plasmar la idea, las soluciones en productos, objetos.

La Glosa Tributaria es un gravamen que impone la Administración Tributaria al sujeto pasivo, cuando este ha incumplido sus deberes como contribuyente.

La facultad para imponer una glosa en materia tributaria corresponde a la Administración Tributaria, una vez que ha verificado un incumplimiento, luego de un proceso determinativo.

Omisos

Omisos es el proceso de control de cumplimiento de declaraciones y anexos, que comprende la verificación de los contribuyentes que no hayan cumplido con sus obligaciones en los plazos establecidos para el efecto, persuadir al cumplimiento de éstas y aplicar la sanción correspondiente cuando proceda.

Los controles de omisos es uno de los ejes principales de la Administración Tributaria para cumplir el objetivo de reducir las brechas de cumplimiento y de veracidad.

2.1.2 Procedimiento de Omisos Se diferencia dos tipos de control:

Tipo 1: Control permanente y masivo en la presentación de declaraciones y anexos identificados en el vector fiscal del contribuyente y matriz global. Se puede detectar automáticamente su incumplimiento y por ende el control debe efectuarse de forma automática. El control de omisos del Informe de Cumplimiento Tributario se efectuará de conformidad con el procedimiento específico vigente para el efecto.

El siguiente cuadro resume las obligaciones que se controlan dentro de cada tipo: Tabla 1. Obligaciones de control en Omisos

Fuente: procedimiento: gestión de omisos, inconsistencias, diferencias y persuasivos.

Tabla 2. Obligaciones de control en Omisos

Grafico 1. Diagrama de flujo del proceso de control de omisos

Grafico 2. Diagrama de flujo del proceso de control de omisos

Grafico 3. Diagrama de flujo del proceso de control de omisos

Grafico 4. Diagrama de flujo del proceso de control de omisos

2.1.3 Entidad Bancaria.

Una entidad bancaria (Bancos y Cajas de Ahorro) es una institución financiera que se encarga de administrar el dinero de unos para prestarlo a otros. La banca, o el sistema bancario, es el conjunto de entidades o instituciones que, dentro de una economía determinada, prestan el servicio de banco o banca.

El primer banco moderno fue fundado en Génova, Italia en el año 1406, su nombre era Banco di San Giorgio. Los primeros bancos aparecieron en la época del renacimiento.

Las operaciones típicas de los bancos son las pasivas (para captar dinero de personas e instituciones) y las activas (prestar ese dinero a terceros exigiendo un coste mayor del que pagan por sus operaciones de captación de pasivos).

2.1.3.1 Operaciones pasivas

Se trata de operaciones por las que el banco capta, recibe o recolecta dinero de las personas.

Las operaciones de captación de recursos, denominadas operaciones de carácter pasivo se materializan a través de los depósitos bancarios, que pueden clasificarse en tres grandes categorías:

Cuentas corrientes,

2.1.3.2 Operaciones activas

La colocación es lo contrario a la captación. La colocación permite poner dinero en circulación en la economía; es decir, los bancos generan nuevo dinero del dinero o los recursos que obtienen a través de la captación y, con éstos, otorgan créditos a las personas, empresas u organizaciones que los soliciten.

Por dar estos préstamos el banco cobra, dependiendo del tipo de préstamo, unas cantidades de dinero que se llaman intereses (intereses de colocación) y comisiones.

Con todos estos cambios, la banca privada aún representa el 80% del sistema financiero nacional. Los activos de este sector a marzo pasado sumaron USD 33 115 millones, 7,6% más que el primer trimestre del 2014. Aunque 3,4 puntos menos que el crecimiento logrado entre marzo 2013 y 2014. Los activos incluyen, principalmente, la cartera crediticia que equivale al 53,3% del total de esta cuenta. De la totalidad de activos, se observa que el 82,3% se concentra en las seis entidades más grandes: Pichincha, Pacífico, Guayaquil, Produbanco, Bolivariano e Internacional. Esto hace que el mayor número de instituciones, medianas y pequeñas, tienen un menor peso en el mercado.

Los depósitos a la vista, que son principalmente las cuentas de ahorros del público, han crecido 5,2% en este trimestre con relación al mismo período del año anterior. Aunque existe un crecimiento, éste fue menor al registrado en el período previo, cuando había crecido al 11,8%. La cartera de crédito bruta, en cambio, creció a una tasa de 14,7% frente al 2014, esto es 2,5 puntos más que los años precedentes (2013-2014). El indicador de morosidad promedio del sistema (3,47%) registra un leve incremento, principalmente, por un repunte en los créditos de consumo, microcréditos y educativos, que superan el 6% de mora.

2.1.3.4 Ranking - Bancos privados grandes

Fuente: Superintendencia de Bancos / Elaboración: UIEM

Como se puede observar en el cuadro de ranking de los bancos privados, ellos contribuyen mayormente con el pago de impuestos, y por consiguiente el aumento de los controles por parte del SRI.

2.2 MARCO METODOLÓGICO

2.2.1 Estudio de casos.

El estudio de caso es una herramienta de investigación fundamental en el área de las ciencias sociales, así como en la administración. Sin embargo, debido a su utilidad, se ha expandido a otros campos como la economía o la mercadotecnia. El estudio de caso analiza temas actuales, fenómenos contemporáneos, que representan algún tipo de problemática de la vida real, en la cual el investigador no tiene control. Al utilizar este método, el investigador intenta responder el cómo y el por qué, utilizando múltiples fuentes y datos. Según Martínez Carazo, el estudio de caso es:

Siguiendo la definición anterior, podemos afirmar que el estudio de caso desempeña un papel importante en el área de la investigación ya que sirve para obtener un conocimiento más amplio de fenómenos actuales y para generar nuevas teorías, así como para descartar las teorías inadecuadas. También el uso de este método de investigación sirve, especialmente, para diagnosticar y ofrecer soluciones en el ámbito de las relaciones humanas, principalmente en psicología, sociología y antropología.

Finalmente, podemos decir que esta herramienta es útil para ampliar el conocimiento en un entorno real, desde múltiples posibilidades, variables y fuentes, porque con este método se puede analizar un problema, determinar el método de análisis así como las diferentes alternativas o cursos de acción para el problema a resolver; es decir, estudiarlo desde todos los ángulos posibles; y por último, tomar decisiones objetivas y viables.

2.2.2 Método cualitativo.

Sandín Esteban (2003), la investigación cualitativa es una actividad sistemática orientada a la comprensión en profundidad de fenómenos educativos y sociales, a la transformación de prácticas y escenarios socioeducativos, a la toma de decisiones y también hacia el descubrimiento y desarrollo de un cuerpo organizado de conocimientos.

Tomando en cuenta que el método cualitativo suministran o proveen datos descriptivos de aquellos aspectos impalpables del comportamiento del ser humano y de la vida, como las creencias y actitudes; además que este método son sumamente útiles para entender e interpretar los problemas sociales, debido a que le permiten a los investigadores estudiar la relación o el vínculo entre las personas, entes sociales y la cultura. El método cuantitativo es otro método de investigación que se utiliza para buscar una aproximación matemática para lograr entender un fenómeno o a una población.

En el método cualitativo generalmente se responden preguntas como ¿por qué?, ¿qué?, ¿cómo? y ¿para qué?; es decir que busca la significación de las cosas, además es explicativo y exploratorio. Cabe destacar que aquí los resultados que se obtienen son muy representativos pero no pueden ser proyectados; y usa entrevistas, la observación localizada y grupos de discusión como método de recolección de los datos. Esta técnica solo capta cualidades diferenciativas mas no mide.

2.2.3 Diseño de la investigación.

Se realiza una investigación cualitativa a Especialistas en el manejo de conflictos tributarios para conocer el proceso que se debe seguir al momento de conocer el comunicado de omisos y al mismo tiempo metodologías para evitar que el Servicio de Rentas Internas solicite información complementaria.

Elaborado: Fernando Pacheco Martillo

2.2.4 Población y muestreo

La unidad de muestreo comprende los profesionales especialistas en el manejo conflictos tributarios en la ciudad de Guayaquil. La población total de la unidad de muestreo es de 20 profesionales.

2.2.5 Tamaño de la muestra

Por ser una población finita para el cálculo de la muestra se utiliza la siguiente formula:

SIGNIFICADO POR SÍMBOLOS: n = Tamaño de la muestra

Z = Nivel de confianza (1,96) P = Probabilidad de ocurrencia (0,5) Q = Probabilidad de no ocurrencia (0,5) E = Error de muestreo (0,05)

N = Población universo (20)

(0.05)2 x (20−1) + (1.96)2 x 0.5 x 0.5 n = 18

CUADRO DEL CDIU

CATEGORÍA DIMENSIONES INSTRUMENTO UNIDAD DE ANÁLISIS Social Pago de valores por

sanción pecuniaria ocasionada por la

omisión

Entrevista Profesionales en asuntos tributarios

2.2.6 Cuestionario.

1) ¿Cuál es la base jurídica o argumentación a la que se debe recurrir en caso de recibir notificado de omisos por parte de la Administración Tributaria?

2) ¿Cuál es las facultades de la Administración Tributaria?

3) ¿Cuáles son elementos que observa la Administración Tributaria para determinar el incumplimiento de las disposiciones establecidas en la legislación tributaria?

4) ¿Cuáles son los ingresos que afectan la determinación de impuestos?

5) ¿Cómo explicaría el proceso de la doble facturación?

6) ¿Cómo explicaría el proceso de revisión de compras?

7) ¿Cuál es proceso para determinar ingresos subvaluados?

8) ¿Cómo se justifica la deducibilidad de gasto?

10) ¿Cuáles son los gastos no deducibles?

11) ¿Cuáles son las fuentes de información primaria que utiliza el SRI para determinar diferencias?

12) ¿Cuáles son los elementos que se deben considerar en la notificación de omisos?

13) ¿Qué información puede solicitar el SRI en la notificación de omisos?

14) ¿Qué datos puede solicitar el SRI a terceros para verificar la información proporcionada por la empresa?

2.2.7 RESULTADOS

¿Cuál es las funciones de la Administración Tributaria?

El Art. 67 del Código Tributario establece las facultades que tiene la Administración Tributaria, son:

Elaborado: Fernando Pacheco Martillo

¿Cuál es las facultades de la Administración Tributaria? La Administración Tributaria tiene las siguientes facultades:

Elaborado: Fernando Pacheco Martillo

¿Cuáles son elementos que observa la Administración Tributaria para determinar el incumplimiento de las disposiciones establecidas en la Legislación tributaria?

Antes que nada se debe conocer que la finalidad de ejecutar una revisión tributaria es confirmar el cumplimiento de las disposiciones establecidas en la legislación tributaria, y de no haberse cumplido se determina los aspectos en los que no se cumplió. La determinación de diferencias se pueda dar por:

Determinación de diferencias

Elaborado: Fernando Pacheco Martillo

Otros Determinación

de diferencias Omisión de ingresos

Gastos sin sustentos Gastos no

Grafico 5 Diagrama de flujo del proceso de control de diferencias

Grafico 6 Diagrama de flujo del proceso de control de diferencias

Grafico 7 Diagrama de flujo del proceso de control de diferencias

Grafico 8 Diagrama de flujo del proceso de control de diferencias

Grafico 9 Diagrama de flujo del proceso de control de diferencias

¿Cuáles son los ingresos a afectos de la determinación de impuestos? Según la Ley Orgánica de Régimen Tributario Interno:

Ingresos de fuente ecuatoriana obtenidos a titulo gratuitos u onerosos, y Los ingresos obtenidos en el exterior por personas naturales domiciliadas

en el país, o por sociedades nacionales Según el reglamento para la aplicación de LORTI

Ingresos de fuente ecuatoriana

Servicios ocasionales de personas naturales no residentes Establecimiento permanente de empresas extranjeras ¿Cómo explicaría el proceso de la doble facturación? Doble facturación

Elaborado: Fernando Pacheco Martillo

¿Cómo explicaría el proceso de revisión de compras? Revisión de compras.

Costos y gastos relacionados a un ingreso particular

Compras que se han no registradas

Elaborado: Fernando Pacheco Martillo

¿Cuál es proceso para determinar ingresos subvaluados? Este proceso se divide en tres fases:

Se revisan: Facturas y Notas de crédito

Se las compara con información proveniente de: SRI

Contribuyentes Clientes

Si la información no es compatible se generan

Glosas por ingresos subvaluados por: Notas de crédito

Facturas anuladas Diferencias de valores.

¿Cómo se justifica la deducibilidad de gasto? Primero se revisa la base legal Art. 10 de la LORTI

“En general, para determinar la base imponible sujeta a este impuesto se deducirán los gastos que se efectúen para obtener, mantener y mejorar los ingresos de fuente ecuatoriana que no estén exentos”

Para que se pueda deducir el gasto se debe observar lo siguiente:

¿Cuáles son los documentos que no justifican el gasto?

Los gastos que no tienen sustento y por tanto no sirven para deducir son: Gastos registrados sin documentos válidos

Comprobantes de venta y retención que no cumplen los requisitos del Reglamento de Comprobantes de Venta y Retención

Gastos correspondientes a ejercicios anteriores

Pueden ser gastos de: Sueldos y salarios Depreciaciones

Reembolsos de gastos Amortización de diferidos

¿Cuáles son los gastos no deducibles?

La Autoridad Tributaria considera gastos no deducibles por:

Sueldos y salarios

Existen diferencias entre los registros contables y las planillas. Existen valores no considerados como materia gravada

Exceso en el gasto por provisión de beneficios sociales

No existen roles de pago y planillas de aportes al Seguro Social (IESS)

Depreciación

El gasto por depreciación se calculó en `porcentajes mayores a los establecidos.

El costo de los activos no se encuentra sustentado en documentos Diferencias entre valores contables y cuadro de activos fijos El activo no genera renta.

El valor en libros no es activo amortizable El activo no pertenece a la compañía

El activo no genera beneficios para la compañía

La amortización no se efectúa de manera sistemática y en los porcentajes establecidos.

La retención sea asumida por el contribuyente en lugar del proveedor del servicio y la factura del servicio prestado corresponda a un valor inferior al registrado contablemente (Art. 10 LORTI, el Art. 39 LORTI, y 27 RALORTI)

¿Cuáles son las fuentes de información primaria que utiliza el SRI para determinar diferencias?

Retenciones en la fuente de impuesto a la renta / Anexo REOC

Retenciones en la fuente por empleado en relación de dependencia / Anexo RDEP

IVA, retenciones de IVA y rentas, ingresos y gastos / anexos transaccionales

Grafico 10 Diagrama de flujo de proceso de control de inconsistencia

Grafico 11 Diagrama de flujo de proceso de control de inconsistencia

Grafico 12 Diagrama de flujo de proceso de control de inconsistencia

Grafico 13 Diagrama de flujo de proceso de control de inconsistencia

¿Cuáles son los elementos que se deben considerar en la notificación de omisos?

En el caso del contribuyente sea esta persona natural o jurídica, que no cumpla con la presentación de sus obligaciones tributarias, el SRI ejecuta una Notificación de Omisos, en la cual se indica principalmente:

Número de identificación del Contribuyente Nombre del Contribuyente o Razón Social

Nombre del Representante Legal (Personas Jurídicas)

Detalle de la legislación en base a la cual se le faculta realizar notificaciones.

Detalle de las obligaciones pendientes, especificando el mes y ejercicio fiscal.

Concede un término específico de días, dentro del cual debe cumplir con las obligaciones pendientes.

Suscribe el responsable de la Unidad Administrativa que realiza la notificación.

¿Qué información puede solicitar el SRI en la notificación de omisos?

El SRI puede solicitar al sujeto pasivo en análisis, cualquier información pertinente al proceso que se encuentre llevando a cabo (originales, copias certificadas, archivos magnéticos, etc.), como parte del conocimiento del contribuyente y de sus riesgos. Para esto, se debe realizar un primer requerimiento al contribuyente el mismo que puede incluir lo siguiente:

a) Escritura de constitución de la Compañía (si no se ha presentado a la Administración).

b) Nombramiento del Representante Legal y cédula de identidad (si no se ha presentado a la Administración).

c) Copia de cédula Representante Legal (si no se ha presentado a la Administración).

e) Balance de comprobación al 31 de diciembre de los años XXX1 y XXX2 (si no se ha presentado a la Administración).

f) Contratos importantes que se identifiquen en el Informe de Auditoria o en el balance general.

g) Informe de Estados financieros (si no se ha presentado a la Administración).

h) Informe de Cumplimiento Tributario (si no se ha presentado a la Administración).

i) Mapeo de la declaración de Impuesto a la Renta en el Balance de Comprobación (si no se ha presentado a la Administración EN EL ICT). j) Explicación de diferencias presentadas en los Anexos del Informe de

Obligaciones Tributarias.

k) Explicación de diferencias encontradas en los cruces de información. l) Mayores de las cuentas que integran el casillero xxx de la declaración de

3. CONCLUSIÓN

En este análisis de caso, se puede apreciar claramente que los incumplimiento en cuando al cometimiento de omisiones que se puedan cometer que está establecida en la ley tributaria y en el código tributario, y que cualquier acto o conducta inapropiada será reprimido con sanciones de orden penales y pecuniarias, porque es el Estado quien se perjudica con la evasión y defraudación fiscal, y los actuales asambleístas han mejorado las normas legales para controlar situaciones, para que no se vea afectado el presupuesto general del estado provenientes de los tributos que tienen los contribuyentes pasivos con el ente acreedor que es el Estado, a través de la institución recaudadores y controladora que es la administración tributaria.

La administración tributaria cuando comienza a realizar tareas monitoreo de cruce de información, determinación, es donde encuentra las novedades que existen inconsistencia en las declaraciones, facturas falsas, u otros indicios de prejuicio en la recaudación de tributos, es en ese curso donde comienza la etapa administrativa en el requerimiento de información. Y es de donde se va a realizar la orden de determinación correspondiente por el funcionario autorizado para determinar qué es lo que ha encontrado y que ha detectado omisiones y falsedades generando el acto en firme y además en la fase judicial contenciosa tributario deberá existir una sentencia que indique que existen indicios de cometimiento de delito tributario.

4. RECOMENDACIÓN

1. Para este caso es mejor cumplir con las normas legales que son de conocimiento público.

2. Planificar la entrega de información oportuna para la administración tributaria.

3. Entrenamiento continúo de las áreas encargadas del manejo operativo para que identifiquen posibles errores en sus transacciones.

4. Realizar en coordinación entre la gerencia y firma consultora para evaluar posibles riesgos con la administración tributaria.

5. Gestionar ante la administración tributaria mediante requerimiento sobre casos específicos.

6. Preparar escenarios de defensa ante posibles procesos de determinación por parte de la administración tributaria.

5. BIBLIOGRAFÍA

Bayona Triviño Miguel Dr., 2010, El proceso coactivo en el Ecuador y su Jurisprudencia, Quito, Corporación de Estudios y Publicaciones.

Benítez Chiriboga Mayte Dra., 2009, Manual Tributario, Quito, Corporación de Estudios y Publicaciones.

Mejía Salazar Álvaro Abg., 2012, Diccionario Derecho Tributario, Quito, Corporación de Estudios y Publicaciones.

Durango Vela Gustavo Dr., 2010, Legislación Sustantiva Tributaria Ecuatoriana, Quito, Edipcentro.

Yupangui Carrillo Yolanda Abg., 2010, Modelos de reclamos y demandas en lo tributario, Quito, Ediciones Fausto Reinoso.

Andrade Leonardo Dr., 2011, El Ilícito Tributario, Quito, Corporación de Estudios y Publicaciones.

Toscano Soria Luis Dr., 2006, Procedimientos Administrativos y Contenciosos en materia tributaria, Quito, PUDELECO Editores.

Loor Mera Ángel Dr., 2011, Dogmática Penal Tributaria, Quito, PUDELECO Editores.

Carrión Castillo Raúl CPA, Econ. E Ing. Com, 2006, Estudio de las concordancias de los artículos de la Ley de Régimen Tributario Interno y su Reglamento de Aplicación, Guayaquil, Imprenta Tecnicopia Publicitaria.

Constitución de la República del Ecuador, 2008.

Ley Orgánica de Régimen Tributario Interna, última modificación diciembre 2015.

Código Orgánico Tributario, última modificación diciembre del 2014.

Código Orgánico Integral Penal, febrero 2014.

Código Orgánico General de Procesos, mayo 2015.

Reglamento para la aplicación de la Ley Orgánica de Régimen Tributario Interna, diciembre 2015.