Auditoría integral al Gobierno Autónomo Descentralizado Parroquial Rural “Cotaló”, cantón Pelileo, provincia de Tungurahua, período 2015

417

0

0

Texto completo

(2) CERTIFICACIÓN DEL TRIBUNAL Certificamos que el presente trabajo de titulación, ha sido desarrollado por la señorita Diana Elizabeth Barrionuevo Ojeda, cumple con las normas de investigación científica y una vez analizado su contenido se autoriza su presentación.. Ing. César Alfredo Villa Maura. Dr. Alberto Patricio Robalino. DIRECTOR TRIBUNAL. MIEMBRO TRIBUNAL. ii.

(3) DECLARACIÓN DE AUTENTICIDAD Yo, Diana Elizabeth Barrionuevo Ojeda, declaró que el presente trabajo de titulación es de mi autoría y que los resultados del mismo son auténticos y originales. Los textos constantes en el documento que provienen de otra fuente, están debidamente citados y referenciados.. Como autora, asumo la responsabilidad legal y académica de los contenidos de este trabajo de titulación.. Riobamba, 15 de noviembre del 2016. Diana Elizabeth Barrionuevo Ojeda C.I: 060357529-1 iii.

(4) AGRADECIMIENTO Deseo expresar mi más profundo agradecimiento a Dios por estar a mi lado en cada paso que doy, por haberme dado la sabiduría, fuerza, perseverancia y constancia para alcanzar esta meta.. A mi familia única y maravillosa; fuente de apoyo constante e incondicional, quienes siempre han creído en mí; brindándome su amor infinito y su paciencia a lo largo de mi vida y carrera profesional.. Al Ing. César Alfredo Villa Maura y al Dr. Alberto Patricio Robalino, por su generosidad, confianza, afecto y amistad al brindarme la oportunidad de recurrir a su capacidad y experiencia para la construcción de este trabajo que es el resultado del esfuerzo conjunto de todos, contribuyendo en mi formación profesional y personal a través de la transmisión de conocimientos y experiencias con las que enriquecieron mi vida y con las que me han preparado para poder llevar por el camino de la ética mi vida profesional.. Diana Elizabeth Barrionuevo Ojeda. iv.

(5) DEDICATORÍA Dedico este trabajo a mis padres Luis Barrionuevo y Fanni Ojeda a quienes amo con todo mi corazón y son mi motivo de seguir luchando, por haberme dado educación, un hogar donde crecer, equivocarme, desarrollarme, aprender y donde adquirí los valores que hoy definen mi vida, inculcándome el valor del trabajo duro y de superarse día a día.. A mi hermana Johanna y a mi hermano Diego porque junto a ellos he reído, he llorado y he crecido, por siempre estar a mi lado apoyándome para culminar con mi carrera profesional.. Sin duda alguna, al final de esta etapa de mi vida no encuentro la forma de agradecer todo lo que ustedes mi familia han hecho por mí, ustedes son testigos del camino recorrido para llegar hasta aquí, su unión fue la fuerza que me impulso y su amor el estímulo que me ayudo a lograrlo, este logro es también de suyo, resultado de sus esfuerzos, sacrificios y tiempo invertido en mí.. Diana Elizabeth Barrionuevo Ojeda. v.

(6) RESUMEN EJECUTIVO En el presente trabajo de investigación se desarrolla una Auditoría Integral al Gobierno Autónomo Descentralizado Parroquial Rural “Cotaló”, Cantón Pelileo, Provincia de Tungurahua, período 2015, que permita establecer la economía de los recursos, así como la eficiencia y eficacia en el cumplimento de metas institucionales.. El desarrollo de la auditoria se llevó a cabo mediante la aplicación del Método COSO III; se determinó el nivel de riesgo y confianza del Control Interno, en Auditoría Financiera se comprobó la razonabilidad de los saldos realizando verificaciones y constataciones con los auxiliares de las cuentas bancos, gastos, ingresos, sueldos y salarios e inversiones, en Auditoría de Gestión se evaluó la gestión administrativa con el fin de medir el uso de los recursos en cumplimento de los objetivos y al ser un Organismo Público se evaluó el cumplimiento de leyes y reglamentos.. Las conclusiones y recomendaciones fueron emitidas con el propósito de que implementen obligatoriamente acciones correctivas a las deficiencias encontradas en el desarrollo de la auditoría, con el fin de que se cumpla con los objetivos institucionales.. Ing. César Alfredo Villa Maura DIRECTOR DEL TRABAJO DE TITULACIÓN vi.

(7) SUMARY This research work develops a total audit to the Decentralized Autonomous Government of Cotalo, a rural town, Pelileo canton, Tungurahua province, period 2015 to establish the economy of resources as well as the institutional goals efficiency.. The audit development was carried out by means of applying the Method COSO III, determining the risk of inner control truth level. According to the Finance Audit, the reason of balances was proved making verifications with auxiliary bank accounts, balances incomes, wages, salaries and investments. In management audit, the administrative management was evaluated, in order to measure the use of resources in meeting the goals and being a Public Organism, the compliance with laws and regulations was also evaluated.. Conclusions and recommendations were emitted with the purpose to implement corrective actions to deficiencies found in the audit development in order to accomplish institutional objectives.. vii.

(8) INTRODUCCIÓN Los Gobiernos Autónomos Descentralizados Parroquiales Rurales son personas jurídicas de derecho público, con autonomía política, administrativa y financiera. que tiene como funciones las definidas en el Código Orgánico de Organización Territorial Autonomía y Descentralización, buscando promover el desarrollo sustentable de su parroquia para garantizar la realización del buen vivir.. Este trabajo tiene como objetivo realizar una Auditoría Integral al Gobierno Autónomo Descentralizado Parroquial Rural “Cotaló”, Cantón Pelileo, Provincia de Tungurahua, Periodo 2015, que permita establecer la razonabilidad de los estados financieros, el grado de ejecución de la gestión administrativa y de cumplimiento de la normativa que rige a la Institución, el mismo que se desarrolla en los siguientes capítulos.. En el primer capítulo se presenta la información que justifica la ejecución de la auditoria, los problemas que la motivan y los objetivos de la misma.. En el segundo capítulo se desarrolla el marco teórico con definiciones generales de auditoría integral, control interno, elaboración de informes y toda la información necesaria para sustentar el trabajo.. El tercer capítulo comprende el marco metodológico en el que se detalla los distintos métodos y técnicas aplicadas en el trabajo de investigación y que han sido indispensables para su desarrollo.. En el cuarto capítulo se desarrolla la propuesta a través de la ejecución de la Auditoría Integral, el mismo que incluye la planificación preliminar y específica, la ejecución de la auditoria de control interno, financiera, gestión y de cumplimiento, así como la comunicación de resultados reflejado con la elaboración del Informe de Auditoría.. Finalmente se encuentran las respectivas conclusiones y recomendaciones del trabajo de investigación. viii.

(9) ÍNDICE GENERAL PORTADA......................................................................................................................... i CERTIFICACIÓN DEL TRIBUNAL .............................................................................. ii DECLARACIÓN DE AUTENTICIDAD ....................................................................... iii DEDICATORÍA ............................................................................................................... v RESUMEN EJECUTIVO ................................................................................................ vi SUMARY ....................................................................................................................... vii INTRODUCCIÓN ......................................................................................................... viii ÍNDICE GENERAL ........................................................................................................ ix ÍNDICE DE GRÁFICOS ................................................................................................ xv ÍNDICE DE TABLAS ................................................................................................... xvi ÍNDICE DE ANEXOS ................................................................................................. xvii CAPÍTULO I: EL PROBLEMA....................................................................................... 1 1.1.. PLANTEAMIENTO DEL PROBLEMA ........................................................... 1. 1.1.1.. Formulación del Problema.................................................................................. 3. 1.1.2.. Delimitación del Problema ................................................................................. 3. 1.2.. JUSTIFICACIÓN ............................................................................................... 3. 1.3.. OBJETIVOS ....................................................................................................... 4. 1.3.1.. Objetivo General................................................................................................. 4. 1.3.2.. Objetivos Específicos ......................................................................................... 5. CAPÍTULO II: MARCO TEÓRICO – CONCEPTUAL ................................................. 6 2.. FUNDAMENTACIÓN TEÓRICA .................................................................... 6. 2.1.. AUDITORÍA ...................................................................................................... 6. 2.1.1.. Definición ........................................................................................................... 6. 2.1.2.. Objetivo .............................................................................................................. 6. 2.1.3.. Importancia ......................................................................................................... 7. 2.1.4.. Alcance ............................................................................................................... 7. 2.1.5.. Clasificación de la Auditoría .............................................................................. 7. 2.2.. AUDITORÍA FINANCIERA ........................................................................... 11. 2.2.1.. Definición ......................................................................................................... 11. 2.2.2.. Objetivo ............................................................................................................ 11. 2.2.3.. Importancia ....................................................................................................... 11. 2.2.4.. Características ................................................................................................... 12 ix.

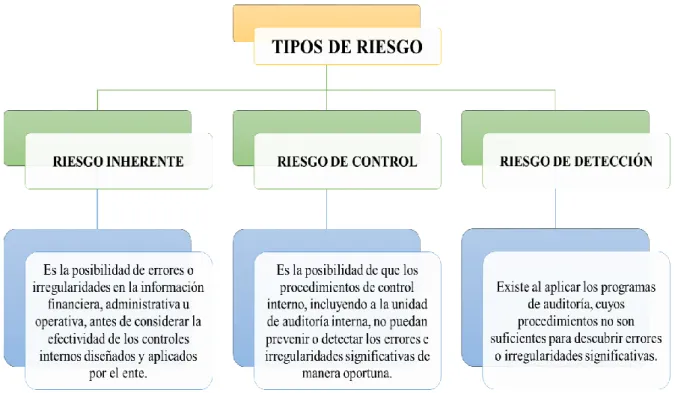

(10) 2.2.5.. Fases de la Auditoría Financiera ...................................................................... 12. 2.3.. AUDITORÍA DE GESTIÓN............................................................................ 13. 2.3.1.. Definición ......................................................................................................... 13. 2.3.2.. Objetivo ............................................................................................................ 14. 2.3.3.. Importancia ....................................................................................................... 14. 2.3.4.. Alcance ............................................................................................................. 15. 2.3.5.. Elementos de la Auditoría de Gestión .............................................................. 15. 2.3.6.. Enfoque de la Auditoría de Gestión ................................................................. 16. 2.4.. AUDITORIA DE CUMPLIMIENTO .............................................................. 17. 2.4.1.. Definición ......................................................................................................... 17. 2.4.2.. Objetivo ............................................................................................................ 17. 2.4.3.. Alcance ............................................................................................................. 18. 2.5.. AUDITORÍA INTEGRAL ............................................................................... 19. 2.5.1.. Definición ......................................................................................................... 19. 2.5.2.. Objetivo ............................................................................................................ 19. 2.5.3.. Importancia ....................................................................................................... 20. 2.5.4.. Alcance ............................................................................................................. 20. 2.5.5.. Fases de la Auditoría Integral ........................................................................... 20. 2.6.. CONTROL INTERNO ..................................................................................... 22. 2.6.1.. Definición ......................................................................................................... 22. 2.6.2.. Objetivo ............................................................................................................ 22. 2.6.3.. Componentes del Control Interno..................................................................... 23. 2.6.4.. Métodos de evaluación del Control Interno ..................................................... 25. 2.6.5.. INFORME COSO............................................................................................. 27. 2.6.5.1. COSO I (Marco Integrado de Control Interno-1992) ....................................... 27 2.6.5.2. COSO II (Marco Integrado de Administración de riesgo Empresarial - 2004) 28 2.6.5.3. Diferencia entre COSO I y COSO II ................................................................ 30 2.6.5.4. COSO III (Marco Integrado de Control Interno) .............................................. 30 2.7.. FLUJOGRMAS ................................................................................................ 36. 2.7.1.. Definición ......................................................................................................... 36. 2.7.2.. Características de los Flujogramas ................................................................... 37. 2.7.4.. Tipos de Flujogramas ....................................................................................... 38. 2.7.5.. Simbología de los Flujogramas ........................................................................ 39. 2.8.. RIESGO DE AUDITORÍA .............................................................................. 40 x.

(11) 2.8.1.. Definición ......................................................................................................... 40. 2.8.2.. Factores que Determinan el Riesgo .................................................................. 41. 2.9.. PRUEBAS DE AUDITORÍA ........................................................................... 41. 2.10.. TÉCNICAS DE AUDITORÍA ......................................................................... 42. 2.11.. PROGRAMAS DE AUDITORÍA .................................................................... 45. 2.11.1. Definición ......................................................................................................... 45 2.11.2. Propósitos del Programa de Auditoría .............................................................. 46 2.11.3. Consideraciones para elaborar los Programas de Auditoría ............................. 46 2.12.. HALLAZGO .................................................................................................... 47. 2.12.1. Definición ......................................................................................................... 47 2.12.2. Elementos del Hallazgo de Auditoría ............................................................... 47 2.13.. EVIDENCIA .................................................................................................... 48. 2.13.1. Definición ......................................................................................................... 48 2.13.2. Atributos de la Evidencia ................................................................................. 49 2.13.3. Clases de Evidencia .......................................................................................... 50 2.14.. PAPELES DE TRABAJO ................................................................................ 50. 2.14.1. Definición ......................................................................................................... 50 2.14.2. Propósito de los Papeles de Trabajo ................................................................. 51 2.14.3. Clases de Papeles de Trabajo............................................................................ 52 2.14.4. Custodia y Archivo de Papeles de Trabajo ....................................................... 52 2.15.. MARCAS E ÍNDICES DE AUDITORÍA ........................................................ 53. 2.15.1. Marcas .............................................................................................................. 53 2.15.2. Índices ............................................................................................................... 55 2.16.. INDICADORES ............................................................................................... 56. 2.16.1. Definición ......................................................................................................... 56 2.16.2. Tipos de Indicadores ......................................................................................... 57 2.17.. INFORME DE AUDITORÍA ........................................................................... 57. 2.17.1. Definición ......................................................................................................... 57 2.17.2. Requisitos y Cualidades del Informe ................................................................ 58 2.17.3. Clases de Informes............................................................................................ 59 2.17.4. Estructura del Informe ...................................................................................... 60 2.17.5. Tipos de Opinión .............................................................................................. 62 2.18.. PRINCIPIOS GENERALES Y NORMATIVA DE LA AUDITORÍA ........... 63. 2.18.1. Principios Generales ......................................................................................... 63 xi.

(12) 2.18.2. Normas de Auditoría Generalmente Aceptadas ............................................... 64 2.18.3. Normas Ecuatorianas de Auditoría Gubernamental ......................................... 65 2.19.. IDEA A DEFENDER ....................................................................................... 70. 2.20.. VARIABLES .................................................................................................... 70. 2.20.1. Variable Dependiente ....................................................................................... 70 2.20.2. Variable Independiente ..................................................................................... 70 CAPÍTULO III: MARCO METODOLÓGICO .............................................................. 71 3.. MODALIDAD.................................................................................................. 71. 3.1.. TIPOS DE INVESTIGACIÓN ......................................................................... 71. 3.2.. MÉTODOS, TÉCNICAS E INSTRUMENTOS .............................................. 72. 3.2.1.. Métodos ............................................................................................................ 72. 3.2.2.. Técnicas ............................................................................................................ 73. 3.2.3.. Instrumentos ..................................................................................................... 73. 3.3.. POBLACIÓN ................................................................................................... 74. 3.4.. CRONOGRAMA DE ACTIVIDADES ........................................................... 75. 3.5.. ANÁLISIS DE RESULTADOS ....................................................................... 76. CAPÍTULO IV: MARCO PROPOSITIVO .................................................................... 88 4.. PROPUESTA ................................................................................................... 88. 4.1.. ARCHIVO PERMANENTE ............................................................................ 88. 4.1.1.. CARTA DE PRESENTACIÓN ....................................................................... 90. 4.1.2.. PROPUESTA DE SERVICIOS PROFESIONALES....................................... 92. 4.1.3.. CONTRATO DE PRESTACIÓN DE SERVICIOS PROFESIONALES ........ 97. 4.1.4.. INFORMACIÓN GENERAL ........................................................................ 102. 4.1.4.1. Reseña Histórica ............................................................................................. 102 4.1.4.2. División Política ............................................................................................. 103 4.1.4.3. Actividad Económica ..................................................................................... 103 4.1.4.4. Sucesos Históricos .......................................................................................... 104 4.1.4.5. Misión ............................................................................................................. 105 4.1.4.6. Visión.............................................................................................................. 105 4.1.4.7. Objetivos ......................................................................................................... 105 4.1.4.8. Políticas .......................................................................................................... 106 4.1.4.9. Valores ............................................................................................................ 106 4.1.4.10. Principios ........................................................................................................ 107 4.1.4.11. Ubicación Geográfica ..................................................................................... 107 xii.

(13) 4.1.4.12. Autoridades Electas ........................................................................................ 108 4.1.4.13. Funcionarios ................................................................................................... 108 4.1.4.14. Organigrama Estructural del GAD Parroquial Rural Cotaló .......................... 109 4.1.4.15. Organigrama Posesional del GAD Parroquial Rural Cotaló .......................... 110 4.1.4.16. Información Legal .......................................................................................... 111 4.1.4.17. Registro Único de Contribuyentes (RUC) ...................................................... 112 4.1.4.18. Nombramiento ................................................................................................ 113 4.1.5.. ESTADOS FINANCIEROS ........................................................................... 114. 4.1.5.2. Estado de Flujo del Efectivo ........................................................................... 124 4.1.5.3. Estado de Resultados ..................................................................................... 125 4.1.5.4. Estado de Situación Financiera ....................................................................... 126 4.1.5.5. Presupuesto de Ingresos y Gastos ................................................................... 127 4.1.5.6. Ejecución Presupuestaria ................................................................................ 132 4.1.6.. HOJA DE MARCAS Y REFERENCIAS ...................................................... 133. 4.1.6.1. Marcas ............................................................................................................ 133 4.1.6.2. Referencias ..................................................................................................... 134 4.1.7.. FASE I: Planificación Preliminar y Específica .............................................. 135. 4.1.7.1. PROGRAMA DE AUDITORÍA INTEGRAL FASE I: PLANIFICACIÓN PRELIMINAR Y ESPECÍFICA ................................................................................... 136 4.1.7.2. Orden de Trabajo N° 01.................................................................................. 137 4.1.7.3. Memorando de Planificación .......................................................................... 139 4.1.7.4. Narrativa de la Visita Preliminar al GADPR Cotaló ...................................... 142 4.1.7.5. Notificación de Inicio de Examen .................................................................. 144 4.1.7.6. Entrevista al Presidente del GADPR Cotaló .................................................. 145 4.1.7.7. Análisis Situacional del GAD Parroquial Rural Cotaló ................................. 148 4.1.7.8. Carta de Requerimiento de Información ........................................................ 150 4.2.. ARCHIVO CORRIENTE............................................................................... 152. 4.2.1.. FASE II: Ejecución de la Auditoría ................................................................ 154. 4.2.1.1. PROGRAMA DE AUDITORÍA INTEGRAL FASE II: EJECUCIÓN DE LA AUDITORÍA ................................................................................................................ 155 4.2.1.2. Auditoría de Control Interno .......................................................................... 157 4.2.1.3. Auditoría Financiera ....................................................................................... 245 4.2.1.4. Auditoría de Gestión ....................................................................................... 304 4.2.1.5. Auditoría de Cumplimiento ............................................................................ 343 xiii.

(14) 4.2.1.6. Comunicación de Resultados.......................................................................... 357 4.2.1.6.1.PROGRAMA DE AUDITORÍA INTEGRAL FASE III: COMUNICACIÓN DE RESULTADOS ...................................................................................................... 358 4.2.1.7. Informe de Auditoría Integral ......................................................................... 362 CONCLUSIONES ........................................................................................................ 388 RECOMENDACIONES ............................................................................................... 390 BIBLIOGRAFÍA .......................................................................................................... 392 WEBGRAFÍA ............................................................................................................... 394. xiv.

(15) ÍNDICE DE GRÁFICOS GRÁFICO 1: Fases de la Auditoría Financiera .............................................................. 13 GRÁFICO 2: Diferencia entre COSO I y COSO II........................................................ 30 GRÁFICO 3: Tipos de Riesgo ........................................................................................ 40 GRÁFICO 4: Elementos del Hallazgo de Auditoría ...................................................... 48 GRÁFICO 5: Clases de Evidencia.................................................................................. 50 GRÁFICO 6: Clases de Informes ................................................................................... 59 GRÁFICO 7: Normas de Auditoría Generalmente Aceptadas ....................................... 65 GRÁFICO 8: Cronograma de Actividades ..................................................................... 75 GRÁFICO 9: Auditorías aplicadas en períodos anteriores ............................................ 76 GRÁFICO 10: Selección del Personal............................................................................ 77 GRÁFICO 11: Número de funcionarios ......................................................................... 78 GRÁFICO 12: Capacitaciones al Personal ..................................................................... 79 GRÁFICO 13: Manual de Funciones ............................................................................. 80 GRÁFICO 14: Evaluaciones al Personal ........................................................................ 81 GRÁFICO 15: Presentación de la Información Financiera ............................................ 82 GRÁFICO 16: Control de bienes muebles e inmuebles ................................................. 83 GRÁFICO 17: Archivo de Documentos ......................................................................... 84 GRÁFICO 18: Conocimiento de normas de Control Interno ......................................... 85 GRÁFICO 19: Factores que retrasan el desarrollo de la Parroquia ................................ 86 GRÁFICO 20: Presupuesto asignado ............................................................................. 87 GRÁFICO 21: Sucesos Históricos ............................................................................... 104 GRÁFICO 22: Ubicación de la Parroquia Cotaló ........................................................ 107 GRÁFICO 23: Organigrama Estructural ...................................................................... 109 GRÁFICO 24: Organigrama Posesional....................................................................... 110 GRÁFICO 25: Resumen del Sistema de Control Interno ............................................. 237 GRÁFICO 26: Análisis del Plan Operativo Anual ....................................................... 323 GRÁFICO 27: Análisis del Plan Anual de Contratación ............................................. 330. xv.

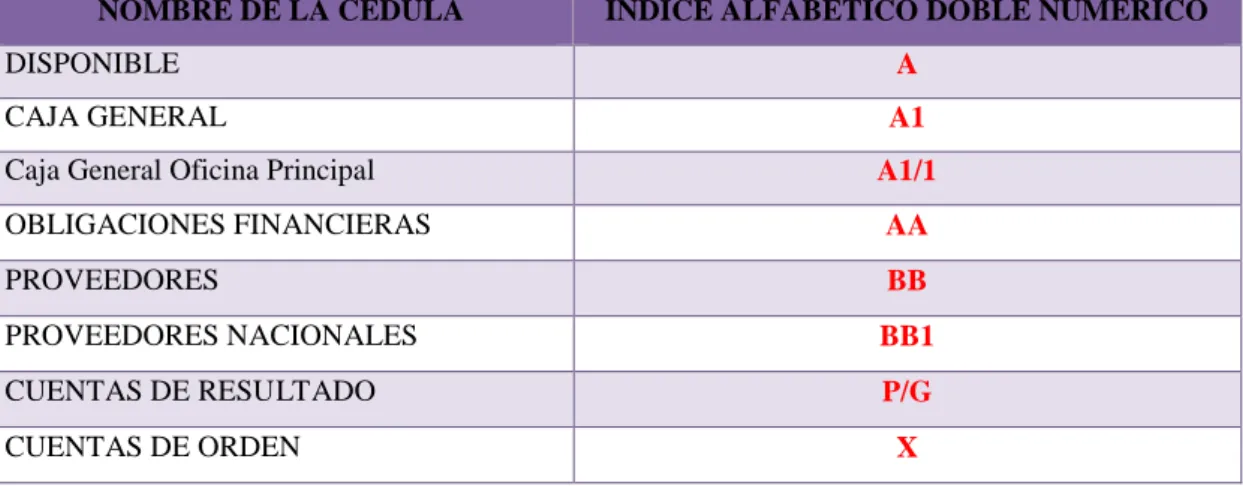

(16) ÍNDICE DE TABLAS TABLA 1: Métodos de evaluación del Control Interno ................................................. 26 TABLA 2: Simbología de los Flujogramas .................................................................... 39 TABLA 3: Factores que determinan el Riesgo ............................................................... 41 TABLA 4: Archivo de Papeles de Trabajo ..................................................................... 53 TABLA 5: Marcas de Auditoría ..................................................................................... 55 TABLA 6: Ejemplo del índice Alfabético Doble Numérico y el índice Numérico ....... 56 TABLA 7: Auditorias aplicadas en períodos anteriores ................................................ 76 TABLA 8: Selección del Personal .................................................................................. 77 TABLA 9: Número de Funcionarios .............................................................................. 78 TABLA 10: Capacitaciones al Personal ......................................................................... 79 TABLA 11: Manual de Funciones.................................................................................. 80 TABLA 12: Evaluaciones al Personal ............................................................................ 81 TABLA 13: Presentación de la Información Financiera ................................................ 82 TABLA 14: Control de bienes muebles e inmuebles ..................................................... 83 TABLA 15: Archivo de Documentos ............................................................................. 84 TABLA 16: Conocimiento de normas de Control Interno ............................................. 85 TABLA 17: Factores que retrasan el desarrollo de la Parroquia .................................... 86 TABLA 18: Presupuesto asignado ................................................................................. 87 TABLA 19: Autoridades Electas .................................................................................. 108 TABLA 20: Funcionarios del GAD Parroquial Rural Cotaló ...................................... 108 TABLA 21: Análisis de Medios Internos ..................................................................... 148 TABLA 22: Análisis de Medios Externos .................................................................... 149 TABLA 23: Matriz de Evaluación de Principios.......................................................... 202 TABLA 24: Matriz de Evaluación de Componente ..................................................... 210 TABLA 25: Matriz de Evaluación General del Sistema de Control Interno ................ 223 TABLA 26: Matriz de Resumen de Deficiencias de Control Interno .......................... 224 TABLA 27:Matriz de Resumen del Sistema de Control Interno.................................. 237 TABLA28: Análisis del Plan Operativo Anual ............................................................ 323 TABLA 29: Análisis del Plan Anual de Contratación .................................................. 330. xvi.

(17) ÍNDICE DE ANEXOS ANEXO 1: Encuesta ..................................................................................................... 395 ANEXO 2: Control de Asistencia ................................................................................. 398 ANEXO 3: Imágenes GADPR Cotaló .......................................................................... 399. xvii.

(18) CAPÍTULO I: EL PROBLEMA 1.1.PLANTEAMIENTO DEL PROBLEMA. El GAD Parroquial Rural Cotaló es una entidad con personería jurídica de derecho público, con autonomía política, administrativa y financiera, que tiene como funciones las definidas en el Código Orgánico de Organización Territorial Autonomía y Descentralización (COOTAD), buscando entre otros fines el de promover el desarrollo sustentable de su parroquia para garantizar la realización del buen vivir a través de la implementación de políticas públicas parroquiales, en el marco de las competencias constitucionales y legales.. La Junta Parroquial Rural de Cotaló, fue creada mediante la expedición de la Ley Orgánica de las Juntas Parroquiales Rurales, publicada en el Registro Oficial 193, el 27 de octubre del 2000, con resolución Administrativa N° 56 el 26 de octubre del 2011, se resuelve denominarla como Gobierno Autónomo Descentralizado Parroquial Rural Cotaló.. Cotaló forma parte de las parroquias rurales del cantón Pelileo provincia de Tungurahua, cuenta con 2000 habitantes y se encuentra ubicada al sur del cantón Pelileo, está a 2500m.s.n.m. situado a 10 Km del cantón Pelileo. Sus límites son: al norte la Parroquia Huambaló y matriz cantón Pelileo, al sur la Provincia de Chimborazo, al este el Cantón Baños y al oeste el cantón Quero y parroquia Huambaló.. La Parroquia se distribuye en nueve comunidades: Píllate, San Juan, Laurelpamba, Mucubí, San José las Queseras, Panguilí, Chacauco, Cusúa y el Centro Parroquial.. Dentro de sus responsabilidades, está el de recibir de manera directa, predecible, oportuna, automática y sin condiciones los recursos que les corresponden de su participación en el Presupuesto General del Estado, así como la capacidad de generar y administrar sus propios recursos o los que adquieran en el futuro a cualquier título las herencias, legados y donaciones realizadas a su favor, así como los recursos que. 1.

(19) provengan de los ingresos propios y de las asignaciones del Presupuesto General del Estado.. Sin embargo, a continuación, se presenta una serie de dificultades que impiden el correcto desempeño institucional. . Inadecuado control y registro de bienes muebles e inmuebles, ya que el inventario se encuentra desactualizado provocando confusiones, pérdidas y daños de los mismos.. . Inadecuados controles en el proceso contable debido a la perdida de documentos de soporte lo que provoca una información financiera errónea.. . Limitada capacitación sobre normas de control interno para el archivo de documentos lo cual tiene relación con el inadecuado manejo de documentos de soporte.. . Limitación en el presupuesto asignado a las juntas parroquiales por parte del gobierno central, lo cual dificulta el desarrollo de proyectos establecidos en el Plan Operativo Anual y en el Plan de Desarrollo y Ordenamiento Territorial en beneficio de las nueve comunidades que conforman la parroquia.. . Inexistencia de evaluaciones de desempeño al personal, provocando que no se cumpla con los objetivos propuestos en el POA.. . Personal limitado lo cual impide una adecuada segregación de funciones generando malestar en el desarrollo de las actividades y cumplimiento de las normativas legales.. . Inexistencia de un código de conducta y manual de funciones, generando que el personal que labora en la junta parroquial desconozca sus responsabilidades, derechos, obligaciones y los compromisos con la institución.. . Incumplimiento de la normativa establecida por el Ministerio de Finanzas, con respecto al periodo de presentación de información financiera, generando inconvenientes con el Ministerio de Finanzas.. El GAD Parroquial Rural Cotaló no ha sido objeto de exámenes de Auditoría Integral, parte de ahí la importancia de emprender con este trabajo de investigación Auditoria Integral al Gobierno Autónomo Descentralizado Rural “Cotaló”, del cantón Pelileo, Provincia de Tungurahua, Periodo 2015, que permita evaluar si las operaciones financieras, administrativas, económicas y de otra índole se han realizado conforme a las normas legales, reglamentarias estatutarias y de procedimientos que le son aplicables, con la 2.

(20) finalidad de proporcionar una certeza razonable si las operaciones de la entidad se conducen de acuerdo con las leyes y reglamentos que las rigen, ayudando a la toma de decisiones siendo un apoyo para las autoridades y personal interesado de la institución. 1.1.1. Formulación del Problema ¿De qué manera la Auditoría Integral al Gobierno Autónomo Descentralizado Parroquial Rural “Cotaló”, Cantón Pelileo, Provincia de Tungurahua, Período 2015, permitirá establecer la razonabilidad de los estados financieros, el grado de ejecución de la gestión administrativa y de cumplimiento de la normativa que rige a la Institución?. 1.1.2. Delimitación del Problema Auditoría Integral al Gobierno Autónomo Descentralizado Parroquial Rural “Cotaló”, Cantón Pelileo, Provincia de Tungurahua, período 2015.. Se delimita el trabajo de investigación en los siguientes parámetros: . Campo: Auditoría.. . Área: Auditoría Integral.. . Aspecto: Auditoría Integral al Gobierno Autónomo Descentralizado Parroquial Rural Cotaló.. . Espacial: Gobierno Autónomo Descentralizado Parroquial Rural Cotaló, del Cantón Pelileo, Provincia de Tungurahua.. . Temporalidad: Período 2015.. 1.2.JUSTIFICACIÓN Justificación Teórica. - La presente investigación se sustenta desde la perspectiva teórica debido a que a través de la estructuración del marco teórico conceptual se van a reforzar y obtener nuevos conocimientos sobre auditoria y en particular sobre la auditoría integral, con la finalidad de obtener un enfoque claro, preciso y adaptable a las necesidades requeridas, sirviendo de base para la ejecución de la misma. 3.

(21) Justificación Metodológica. - La presente investigación se sustenta desde la perspectiva metodológica debido al uso de herramientas y métodos de investigación, para la recopilación y manejo de la información basada en acontecimientos previos que nos permitan identificar conceptos, definiciones leyes y normas generales aplícales al Gobierno Autónomo descentralizado Parroquial Rural Cotaló, la misma que sirva para sustentar nuestro trabajo de investigación. Justificación Académica.- La presente investigación se justifica desde la perspectiva académica con la realización de la Auditoría Integral, ya que se requerirá que se ponga en práctica todos y cada uno de los conocimientos adquiridos a lo largo de la formación académica, permitiendo nuestro crecimiento profesional, desarrollando nuevas aptitudes y contribuyendo a la solución de problemas, cabe recalcar que este proceso es un requisito fundamental para culminar con la carrera profesional, además, contaremos con el asesoramiento de un tutor sugerido por la ESPOCH en base al tema, el mismo que encaminará y dirigirá el presente trabajo. Justificación Práctica.- La presente investigación se justifica desde la perspectiva práctica debido a que el desarrollo de la Auditoría Integral permitirá la aplicación de los conocimientos obtenidos, ayudando al Gobierno Autónomo Descentralizado Parroquial “Cotaló”, a la detección oportuna de las falencias y nudos críticos mediante el informe y dictamen emitido, de esta manera se puedan atacar y sanear los mismos a través de recomendaciones, colaborando así al correcto direccionamiento de la Institución hacia la consecución de objetivos, por ende se pueda mejorar el desempeño Institucional.. 1.3.OBJETIVOS. 1.3.1. Objetivo General. Realizar una Auditoría Integral al Gobierno Autónomo Descentralizado Parroquial Rural “Cotaló”, Cantón Pelileo, Provincia de Tungurahua, Periodo 2015, que permita establecer la razonabilidad de los estados financieros, el grado de ejecución de la gestión administrativa y de cumplimiento de la normativa que rige a la Institución 4.

(22) 1.3.2. Objetivos Específicos . Elaborar el Marco Teórico-Conceptual el mismo que servirá de soporte en el desarrollo del trabajo de titulación.. . Utilizar metodologías (COSO III), técnicas e instrumentos de investigación, que permitan desarrollar la auditoría integral, para evaluar los diferentes procesos y el manejo correcto de los recursos de la institución.. . Emitir un informe final que contenga las respectivas conclusiones y recomendaciones que contribuya a mejorar la toma de decisiones y el desempeño institucional.. 5.

(23) CAPÍTULO II: MARCO TEÓRICO – CONCEPTUAL 2. FUNDAMENTACIÓN TEÓRICA. 2.1.AUDITORÍA. 2.1.1. Definición ARENS, ELDER, & BEASLEY (2007) definen a la auditoría como: “La acumulación y evaluación de la evidencia basada en información para determinar y reportar sobre el grado de correspondencia entre la información y los criterios establecidos. La auditoría debe realizarla una persona independiente y competente.” (p.4) 2.1.2. Objetivo1. La auditoría tiene como principal objetivo impregnar de confianza la información económico-financiera elaborada por las empresas.. Entre otros objetivos tenemos: . Apoyar a los miembros de la empresa en el desempeño de sus actividades.. . Emitir opinión.. . Determinar la razonabilidad de los estados financieros una información suplementaria con la finalidad de emitir una opinión profesional.. . Evaluación de controles internos con finalidad de implantar un avance de procedimientos de auditoria, así como formular remuneraciones para as respectivas correcciones a tiempo.. . Determinar las irregularidades en el manejo de los recursos humanos.. . Dictaminar de manera profesional e independiente sobre los resultados obtenidos por una empresa y sus áreas, así como sobre el desarrollo de sus funciones y el cumplimiento de sus objetivos y operaciones. 1. Artículos analizados. (s/f). Recuperado el 23 de mayo de 2016, a partir de http://europa.sim.ucm.es/compludoc/AA?articuloId=9386. 6.

(24) 2.1.3. Importancia AGUIRRE, (2008) menciona que: Las auditorías en los negocios son importantes, por cuanto la gerencia sin la práctica de auditoria no tiene plena seguridad de que la información registrada realmente sea verdadera y confiable; además evalúa el grado de eficiencia y eficacia con que se desarrolla las tareas económicas, administrativas y el grado de cumplimiento de los planes y orientaciones de la gerencia. (p.17). 2.1.4. Alcance. Comprende la revisión y evaluación de una muestra de las operaciones, procesos o actividades de la entidad, así como de los actos y resultados de la gestión pública respecto a la captación, uso y destino de los recursos y bienes públicos, por un periodo determinado y en cumplimiento de la normativa aplicable, disposiciones internas y las estipulaciones contractuales establecidas2. 2.1.5. Clasificación de la Auditoría3. a) POR EL ALCANCE. -. Integral : Es un examen total de la empresa,es decir, que se evaluan los estado financierosy el desempeño o gestión de la administración, se realiza el examen crítico y objetivo que evalúa lo adecuado y apropiado de los sistemas de control gerencial, programas, actividades o segmentos operativos de una organización.. -. Especial: Es el examen objetivo, profesional e independien, que se realiza especificamente en un área determinada de la entidad, ya sea esta finaciera o administrativa, con el fin de verificar información suministrada o evaluar el desempeño.. 2. Artículos analizados. (s/f). Recuperado el 23 de mayo de 2016, a partir de http://europa.sim.ucm.es/compludoc/AA?articuloId=9386 3 3. CLASIFICACION DE LAS AUDITORIAS. (2013, abril 13). Recuperado a partir de https://audit2013.wordpress.com/3clasificacion-de-las-auditorias/. 7.

(25) b) POR EL SECTOR. -. Gubernamental: La auditoría gubernamental es realizada por la Contraloría General del Estado, consiste en un sistema integrado de asesoría, asistencia y prevención de riesgos que incluye el examen y evaluación críticos de las acciones y obras de los administradores de los recursos públicos.. -. Privada: Revisión y examen realizadas por firmas particulares que brindan sus servicios en el país y son firmas internacionales como la Price Waterhouse, Deloitte & Touche, etc. El objetivo fundamental es el de examinar y evaluar una determinada realidad por personal externo al ente auditado, para emitir una opinión independiente sobre el resultado de las operaciones y la validez técnica del sistema de control que está operando en el área auditada.. c) DE ACUERDO A LAS PERSONAS QUE LO REALIZAN. -. Externa: Es practicada por auditores de la Contraloría General del Estado o por compañías privadas de auditoría contratadas, quienes tienen la obligación de observar la normatividad expedida al respecto por el Organismo Técnico Superior de Control, con el objeto de emitir su opinión mediante un dictamen o informe según corresponda al tipo de auditoría que se esté llevando a efecto.. -. Interna: Cuando es ejecutada por auditores de las unidades de auditoría interna de las entidades y organismos del sector público y de las entidades privadas que controla la Contraloría, constituye un elemento componente del sistema de control interno de una entidad u organismo del Sector Público y como tal se constituye en un medio al servicio de la alta dirección, destinada a salvaguardar los recursos públicos.. d) POR EL TIEMPO DE EJECUCIÓN. -. Permanente: Como lo indica su denominación se realiza de manera continua.. -. Periódica: Se lo realiza de manera esporádica.. 8.

(26) e) POR SU ESPECIALIZACIÓN.. -. Auditoría Financiera: Es aquella auditoría que informará respecto a un período determinado, sobre la razonabilidad de las cifras presentadas en los estados financieros de una institución pública, ente contable, programa o proyecto y concluirá con la elaboración de un informe profesional de auditoría, en el que se incluirán las opiniones correspondientes. En este tipo de fiscalización, se incluirán el examen del cumplimiento de las normas legales, y la evaluación del control interno de la parte auditada.. -. Auditoría de Gestión: Es la acción fiscalizadora que se dirige a examinar y evaluar el control interno y la gestión, utilizando los recursos humanos de carácter multidisciplinario, el desempeño de una institución, ente contable, o la ejecución de programas y proyectos, con el fin de determinar si dicho desempeño, o ejecución, se está realizando, o se ha realizado, de acuerdo a principios y criterios de economía, efectividad y eficiencia. Este tipo de auditoría examinará y evaluará los resultados originalmente esperados y medidos de acuerdo con los indicadores institucionales y de desempeño pertinentes. Constituirán objeto de la auditoría de gestión: el proceso administrativo, las actividades de apoyo, financieras y operativas; la eficiencia, efectividad y economía en el empleo de los recursos humanos, materiales, financieros, ambientales, tecnológicos y de tiempo; y, el cumplimiento de las atribuciones, objetivos y metas institucionales.. -. Auditoría de Cumplimiento: Se la realiza con el propósito de verificar si se están cumpliendo las metas y orientaciones de la gerencia y si se cumplen las leyes, las normas y los reglamentos aplicables a la entidad.. -. Auditoría Integral: Es el examen crítico y objetivo que evalúa lo adecuado y apropiado de los sistemas de control gerencial, programas, actividades o segmentos operativos de una organización, identificando objetivos, políticas y procedimientos aún no definidos y criterios para la medición de los mismos, con la finalidad de informar sobre la utilización, de manera económica y eficiente de los recursos de la empresa, para reducir costos y/o aumentar su rentabilidad.. -. Auditoría Informática: Examen que se practica a los recursos computarizados de una empresa, evalúa la capacidad del personal que los maneja, distribución de los equipos, estructura del departamento de informática y la utilización de los mismos.. 9.

(27) -. Auditoría Ambiental: Examen que se hace a las entidades del estado, ejecutoras de proyectos y programas con impacto o consecuencias ambientales, cumplen con las normas de protección al medio ambiente, a fin de proteger el derecho de la población a vivir en un medio ambiente sano y ecológicamente equilibrado.. -. Auditoría Forense: Examen que se realiza en empresas que han fenecido en sus actividades, es una auditoria especializada en descubrir, divulgar y atestar sobre fraudes y delitos en el desarrollo de las funciones públicas considerándose un verdadero apoyo a la tradicional auditoria gubernamental, en especial ante delitos tales como: enriquecimiento ilícito, peculado, cohecho, soborno, desfalco, malversación de fondos, prevaricato, conflicto de intereses, etc.. -. Auditoría de Desempeño: Es un examen objetivo, sistemático y profesional de evidencias, llevado a cabo con el propósito de hacer una evaluación independiente sobre el desempeño de una entidad, programa o actividad, orientada a mejorar la efectividad, eficiencia y economía en el uso de los recursos humanos y materiales para facilitar la toma de decisiones.. -. De Obras Públicas o de Ingeniería: Evalúa la administración de las obras en construcción, la gestión de los contratistas, el manejo de la contratación pública, la eficacia de los sistemas de mantenimiento, el cumplimiento de las cláusulas contractuales y los resultados físicos que se obtengan en el programa o proyecto.. -. Auditoría de la Gestión de la Calidad: Proceso sistemático, documentado y de verificación objetiva para obtener y evaluar la evidencia de la auditoría y determinar cuáles actividades específicas, eventos, condiciones, sistemas y programas gerenciales, de calidad o información referente a estos aspectos, cumplen con los criterios de auditoría, y la comunicación de los resultados de este proceso al cliente.. -. Examen Especial: El examen especial verificará, estudiará y evaluará aspectos limitados o de una parte de actividades relativas a la gestión financiera, administrativa, operativa y medio ambiental, con posterioridad a su ejecución, aplicará las técnicas y procedimientos de auditoría, de la ingeniería o afines, o de las disciplinas específicas, de acuerdo con la materia de examen y formulará el correspondiente informe que deberá contener comentarios, conclusiones y recomendaciones.. 10.

(28) 2.2.AUDITORÍA FINANCIERA. 2.2.1. Definición. El Manual de Auditoria Financiera Gubernamental (2001) define que:. Consiste en el examen de los registros, comprobantes, documentos y otras evidencias que sustentan los estados financieros de una entidad u organismo, efectuado por el auditor para formular el dictamen respecto de la razonabilidad con que se presentan los resultados de las operaciones, la situación financiera, los cambios operados en ella y en el patrimonio; para determinar el cumplimiento de las disposiciones legales y para formular comentarios, conclusiones y recomendaciones tendientes a mejorar los procedimientos relativos a la gestión financiera y al control interno" (p.23). 2.2.2. Objetivo El Manual de Auditoría Financiera Gubernamental (2001) establece lo siguiente: “La auditoría financiera tiene como objetivo principal, dictaminar sobre la razonabilidad de los estados financieros preparados por la administración de las entidades públicas”. (p.24). 2.2.3. Importancia. SANTILLANA González (2002) menciona que:. Quien cuenta con información confiable, veraz, oportuna y completa, adquiere poder. La vital importancia de la auditoría financiera como elemento de la administración, que ayuda y coadyuva en la obtencion y proporcionamiento de información contable – financiera y su complementaria administrativa y operacional, base para conocer la marcha y evolución de la organización como punto de referencia par guiar su destino (p.159). 11.

(29) 2.2.4. Características. El Manual de Auditoría Financiera Gubernamental (2001: 25-26) señala las siguientes: . Objetiva, porque el auditor revisa hechos reales sustentados en evidencias susceptibles de comprobarse.. . Sistemática, porque su ejecución es adecuadamente planeada.. . Profesional, porque es ejecutada por auditores o contadores públicos a nivel universitario o equivalentes, que posean capacidad, experiencia y conocimientos en el área de auditoría financiera.. . Normativa, verifica que las operaciones reúnan los requisitos de legalidad, veracidad y propiedad, evalúa las operaciones examinadas, comparándolas con indicadores financieros e informa sobre los resultados de la evaluación del control interno.. . Decisoria, porque concluye con la emisión de un informe escrito que contiene el dictamen profesional, comentarios, conclusiones y recomendaciones, sobre los hallazgos detectados en el transcurso del examen.. 2.2.5. Fases de la Auditoría Financiera. El Manual de Auditoría Financiera Gubernamental (2001: 26-28) establece que:. El proceso que sigue una auditoría financiera, se puede resumir en lo siguiente: inicia con la expedición de la orden de trabajo y culmina con la emisión del informe respectivo, cubriendo todas las actividades vinculadas con las instrucciones impartidas por la jefatura, relacionadas con el ente examinado.. 12.

(30) GRÁFICO 1: Fases de la Auditoría Financiera. Fuente: Manual de Auditoría Financiera Gubernamental (p.p. 26-28) Elaborado por: Diana Barrionuevo O.. 2.3.AUDITORÍA DE GESTIÓN. 2.3.1. Definición. MALDONADO E (2006) señala que:. Es un examen independiente con el fin de proveer a la legislatura una evaluación e infrome sobre la marcha en que los adminisradores de las entidades y dependencias del estado han descargado sus responsabilidades de administrar los programas del estado de manera fiel, eficiente y efectiva. (p.18). 13.

(31) El Manual de Auditoría de Gestión (2001) la define como:. La auditoria de gestion es el examen sistematico y profesional efectuado por un equipo multidisciplinario, con el proposito de evaluar la gestión operativa y sus resultados, asi como, la eficacia de la gestión de una entidad, programa o proyecto u operación, en relacion a sus objetivos y metas, de determianr el grado de economia, efctividad y eficiencia en el uso de los recursos disponibles, establecer los valores éticos de la organización y el contor y prevención de la afectación ecológica, y medir la calidad de los servicios. (p.36). 2.3.2. Objetivo. El Manual de Auditoría de Gestión (2001: 37) señala los siguientes: . Promover la optimización de los niveles de eficiencia, eficacia, economía, calidad e impacto de la gestión pública.. . Determinar el grado de cumplimiento de objetivos y metas.. . Verificar el manejo eficiente de los recursos.. . Promover el aumento de la productividad, procurando la correcta administración del patrimonio público.. . Satisfacer las necesidades de la población.. . Conocer las causas de ineficiencia o practicas antieconómicas. . Comprobar si la entidad adquiere, protege y emplea sus recursos de manera económica y eficiente y si se realizan con eficiencia sus actividades y funciones. 2.3.3. Importancia MALDONADO E (2006) indica que : “La auditoría de gestión es importante para lograr y mantener una buena gerencia en general.” (p.28). 14.

(32) 2.3.4. Alcance. La auditoría de gestión puede abarcar a toda entidad o a parte de ella, en este último caso un proyecto, un proceso una actividad, un grupo de operaciones, etc. Pero el alcance también comprende la cobertura a operaciones recientemente ejecutadas o en ejecución. Denominadas operaciones corrientes. (Manual de Auditoría de Gestión .2001:37). 2.3.5. Elementos de la Auditoría de Gestión. En el Manual de Auditoría de Gestión (2001: 20-22) se menciona los siguientes: . Economía: Trabajar con los mejores y menores costos posibles sin desperdicio innecesario. Especialmente, en épocas de crisis para empresas y gobiernos con problemas de escasez de recursos y altos costos, es imperioso el ahorro y uso económico.. . Eficiencia: Definida como el grado (más óptimo posible) en la utilización de los recursos humanos, materiales, financieros, tecnológicos y tiempo.. . Eficacia o Efectividad: Debe establecer el grado de cumplimiento de metas preestablecidas, al incorporar la Planificación Estratégica, la evaluación de eficacia contribuye a retroalimentar los sistemas administrativos en el tiempo y el espacio. Permite reforzar las fortalezas y aprovechar las oportunidades de la entidad; y, atenuar las debilidades y amenazas, coadyuva a solidificar la misión institucional.. . Ecología: Van apareciendo normas ambientales que deben cumplir las entidades públicas y privadas y es función del auditor evaluar su cumplimiento para evitarse problemas. Recuerde quien depreda paga.. . Equidad: El criterio de equidad se asocia con el de ética; prueba de ello es el concepto de una empresa francesa que, en una carta de compromiso, su ética se formula en el respecto equilibrado de los seis asociados principales que son: Empresa, cliente, proveedores, accionistas, asalariados y el Estado Llegará el día que el equilibrio social y ecológico dejen de ser utopías y el auditor contribuirá a que estas sean una realidad.. . Ética: No sólo los códigos de ética de los profesionales están en vigencia y deben cumplirse; sino que los gobiernos coadyuvan con leyes que deben cumplirse, no es 15.

(33) menos cierto que la ética y moral tienen reglas antiguas como la humanidad. Por lo tanto, se requerirá una decisión política de cada entidad para evaluar la ética e informar con el mayor cuidado sobre este delicado campo.. 2.3.6. Enfoque de la Auditoría de Gestión MALDONADO E (2006) manifiesta que: “Eminentemente positivo, tendiente a obtener mejores resultados, con más eficiencia, efectividad, economía, ética y protección ambiental (ecología)”. (p.27). Manual de Auditoría de Gestión (2001). Es una auditoría de economía y eficiencia porque está orientada a la verificación de que se hayan realizado adquisiciones de recursos en forma económica y su utilización eficiente en la producción de bienes, servicios u obra, expresada en una producción maximizada en la cantidad y calidad producida con el uso de una determinada y mínima cantidad de recursos, es decir, incrementar la productividad con la reducción de los costos.. Es una auditoría de eficacia porque está orientada a determinar el grado en que una entidad, programa o proyecto están cumpliendo los objetivos, resultados o beneficios prestablecidos, expresados en términos de cantidad, calidad, tiempo y costo. Es una Auditoría con enfoque Gerencial-Operativo y de Resultados, porque la gestión realizada para la consecución de los objetivos y metas mediante la ejecución de planes, programas, actividades, proyectos y operaciones de una entidad, expresados en la producción de bienes, servicios y obras en la calidad y cantidad esperados, que sean socialmente útiles y cuyos resultados sean medibles por su calidad e impacto. (p. 38). 16.

(34) 2.4.AUDITORIA DE CUMPLIMIENTO. 2.4.1. Definición. BLANCO Luna (2012) menciona que:. La auditoría de cumplimiento es la comprobación o examen de las operaciones financiera, administrativas, económicas y de otra índole de una entidad, para establecer que dichas operaciones se han realizado conforme a las normas legales,reglamentarias, estatutarias y de procedimientos que le son aplicables. (p.362) WHITTINTONG, (2005) “La realización de auditoría de cumplimeinto depende de los datos verificables y de criterios y normas reconocidads como las leyes y regulaciones o las politicas y procedimientos de una organización.” (p.37). 2.4.2. Objetivo. BLANCO Luna (2012: 363) establece los siguientes: . Vigilar las regulaciones legales y asegurar que los procedimientos de operación estén diseñados para cumplir estas regulaciones.. . Instituir y operar sistemas apropiados de control interno.. . Desarrollar, hacer público y seguir un código de conducta empresarial.. . Asegurar que los emppleados esten apropiadamente entrenados y comprenden el código de conducta empresarial.. . Vigilar el cumplimiento del código de conducta y actuar apropiadamente para disciplinar a los empleados que dejan de cumplir con él.. . Contratar asesores legales para auxiliar en la vigilacia de los requisitos legales.. . Verificar la existencia de métodos y procedimientos adecuados de operación y la eficiencia de los mismos.. . Comprobar la utilización adecuada de los recursos. 17.

(35) 2.4.3. Alcance4. En algunos casos, el alcance de una auditoría de cumplimiento puede estar determinado por el mandato de auditoría, mientras que, en otros casos, pueden derivarse del juicio profesional del auditor del sector público, en el que pueden influir, entre otros, los factores siguientes:. a) Las obligaciones contenidas en el mandato de auditoría o las leyes y los reglamentos pertinentes, tales como la legislación presupuestaria o la normativa sobre contratos públicos. b) Los anteriores actos de incumplimiento de la entidad, como pueden ser las desviaciones que se hayan identificado en auditorías previas. c) Las constataciones y recomendaciones resultantes de auditorías llevadas a cabo por auditores. d) El interés público o las expectativas de los ciudadanos (por ejemplo, sospecha de fraude, mala gestión o actos de incumplimiento, etc.) e) Ámbitos concretos que centran la atención legislativa (por ejemplo, problemas medioambientales y observancia de convenios internacionales en materia de medio ambiente.) f) Un análisis de riesgos practicado en conexión con auditorías financieras o de rendimiento que indique ámbitos concretos en donde existe riesgo de incumplimiento g) El suministro de fondos considerables a la entidad por parte de organizaciones donantes cuya continuidad depende del cumplimiento de las estipulaciones de un contrato o de un convenio. h) Peticiones formuladas por órganos legislativos, organismos de financiación u organizaciones donantes (por ejemplo, cumplimiento de las disposiciones contenidas en convenios de financiación.). 4. SSAI 4100 - issai_4100_s.pdf. (s/f). Recuperado a partir de http://es.issai.org/media/14649/issai_4100_s.pdf. 18.

(36) 2.5.AUDITORÍA INTEGRAL. 2.5.1. Definición. BLANCO Luna (2012) la define como:. La auditoría integral es el proceso de obtener y evaluar objetivamente, en un período determinado, evidencia relativa a la siguiente temática: la información financiera, la estructura de control interno financiero, el cumplimiento de las leyes y regulaciones pertinentes y la conducción ordenada en el logro de las metas y objetivos propuestos; con el propósito de informar sobre el grado de correspondencia entre estos temas y los criterios o indicadores establecidos para su evaluación. (p.4). 2.5.2. Objetivo. BLANCO Luna (2012: 4) establece como objetivos de la auditoría integral lo siguientes: . Expresar una opinión sobre si los estados financieros objetos del examen están preparados en todos los asuntos de acuerdo con las normas de contabilidad y de revelaciones que son aplicables.. . Establecer si las operaciones financieras, administrativas, economicas y de otra índole se han realizado conforme a las normas legales, reglamentarias, estutarias y de procedimientos que le son aplicables.. . Si la entidad ha conducido de manera ordenada en el logro de las metas y objetivos propuestos. el grado en qu ela administración ha cumplido adecuadamente con las obligaciones y.. . Evaluar si el control interno financiero se ha diseñado y aplicado en forma efectia para cumplir con los objetivos propuestos.. . Evaluar el sistema global del control interno para determinar si funciona efectivamente para la consecución de los siguientes objetivos básicos:. Efectividad y eficiencia de las operaciones. Confiabilidad en la información financiera. Cumplimiento de las leyes y regulaciones aplicables. 19.

(37) 2.5.3. Importancia. BLANCO Luna (2012:39) menciona que :. La auditoría integral ha cobrado gran importancia, debido a la coherencia que debe existir entre los diferentes tipos de control. Por ejemplo, contribuye a:. a) Solucionar problemas relacionados con operaciones centralizadas y descentralizadas. b) Proporcionar información pertinente y oportuna sobre los problemas que suscitan en la entidad a fin de solucionarlos mejorando con ellos su funcionamiento, eficiencia y eficacia. c) A través de la auditoría integral se puede lograr un excelente servicio de comunicación a las directrices de la administración superiores.. 2.5.4. Alcance. BLANCO Luna (2012) menciona que :. El alcance de la auditoría integral se basará principalmente en pruebas selectivas suficientes para obtener seguridad razonable en cuanto a la información que contiene los registros contables principales y otros datos fuentes, es confiable como base para la presenación de los estados financieros y nos permiirá obtener evidencia suficiente y válida para formar y justificar la opinión que debemos expresar acerca de la razonabilidad de los estados financieros. (p.45). 2.5.5. Fases de la Auditoría Integral. El Manual de Auditoría Financiera Gubernamental (2001:28) indica las siguientes:. El proceso de la planeación y la ejecución de un contrato de auditoría integral se pueden agrupar en las siguientes fases:. 20.

(38) FASE I: PLANIFICACIÓN PRELIMINAR Y ESPECÍFICA . A: PLANIFICACIÓN PRELIMINAR. -. Conocimiento de la entidad. -. Obtención de información. -. Evaluación preliminar. -. Control interno. . B: PLANIFICACIÓN ESPECÍFICA. -. Determinación de la materialidad. -. Evaluación de riesgos. -. Determinación enfoque de auditoría. -. Determinación enfoque de la muestra de auditoría. FASE II: De Ejecución . Aplicación de pruebas de cumplimiento.. . Aplicación de pruebas analíticas.. . Aplicación de pruebas sustantivas.. . Evaluación resultados y conclusiones.. FASE III: Del Informe . Dictamen.. . Estados Financieros.. . Notas Aclaratorias.. . Comentarios, conclusiones y recomendaciones.. 21.

(39) 2.6.CONTROL INTERNO. 2.6.1. Definición. ARENAS Torres & MORENO Aguayo (2008) expresan que:. El contro interno se define como un conjunto de métodos y procedimientos establecidos por la dirección con el fin de: a) Potenciar la eviciencia operativa. b) Detectar y prevenir errores y fraudes. c) Proteger tanto los activos como los registros contables, garantizando la fiabilidad de los mismos. d) Fomentar el cumplimiento de la políticas prescritas por la dirección.. En el Manual General de Auditoría Gubernamental (2003: 85)se establece que:. El control interno es un proceso efectuado por la alta dirección y el resto del personal de una entidad, diseñado con el objeto de proporcionar un grado de seguridad razonable en cuanto a la consecución de objetivos dentro de las siguientes categorías: . Eficacia y eficiencia de las operaciones,. . Fiabilidad de la información financiera,. . Cumplimiento de las leyes y normas aplicables.. 2.6.2. Objetivo BLANCO Luna (2012:95) establece:. El control interno determina tres objetivos enfocados en las siguientes categorías: . Operaciones: Relativo al efectivo y eficiente uso de los recursos de la entidad.. . Información financiera: Relativo a la preparación y divulgación de estados financieros confiables.. . Cumplimiento: Relativo al cumplimiento de la entidad con las leyes y regulaciones aplicables. 22.

Figure

+7

Documento similar

19 CAJAS COMUNALES CAPACITADAS Y CON ASISTENCIA TÉCNICA PARA EL DESARROLLO DE NUEVOS PRODUCTOS FINANCIEROS, HASTA EL 31 DE MAYO CON 495 BENEFICIARIOS DIRECTOS. 70

Planificación de las actividades, con fechas de entrega de los productos definidos para la actualización del PDOT del Gobierno Autónomo Descentralizado de la Parroquia

Que, el Articulo 55 literal b), del Código Orgánico de Organización Territorial, Autonomía y Descentralización (COOTAD), Establece ejercer el control sobre el uso

Coordinación con el Gad-Municipal de Pangua para la permanencia del Centro Infantil de Buen Vivir, « Rayitos de Luz» que laboro todo el año 2017, gracias a la colaboración de

El presente Estudio de Impacto Ambiental, realizado al Gobierno Provincial Autónomo Descentralizado de Los Ríos, corresponde al cumplimiento de la Normativa

MINDA DELGADO TERESA YOLANDA, Representante legal de Empresa Pública de Vialidad del Gobierno Autónomo Descentralizado de la Provincia del Guayas con Ruc#

De la tabla 2 se desprende que el Gobierno Autónomo Descentralizado Municipal del cantón Gonzalo Pizarro cumple 8 requerimientos legales que son de obligatorio

La cultura organizacional es una forma de establecer creencias, valores, y aptitudes humanas en la parte interna de una organización mediante el desarrollo de un bien o un servicio