Análisis del proceso de devolución y compensación de saldos a favor por concepto de IVA [recurso electrónico]

115

0

0

Texto completo

(2) ANÁLISIS DEL PROCESO DE DEVOLUCIÓN Y COMPENSACIÓN DE SALDOS A FAVOR POR CONCEPTO DE IVA.. MÓNICA ANDREA GÁEZ GARCÍA LUZ ANDREA OCAMPO TORO. Proyecto presentado para optar el Título de Contador Público.. Tutor: MÁXIMO GENTIL GÓMEZ. UNIVERSIDAD DEL VALLE FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN PROGRAMA ACADÉMICO DE CONTADURÍA PÚBLICA SEDE REGIÓN NORTE DEL CAUCA SANTANDER DE QUILICHAO 2014.

(3)

(4) AGRADECIMIENTOS. En primer lugar, le damos gracias a Dios por regalarnos la vida, acompañarnos y guiarnos en todo momento y llenarnos de sus infinitas bendiciones. A nuestros padres, quienes con su perseverancia, sabiduría y ejemplo, lograron formarnos con rectitud y humildad. A nuestros esposos, por su paciencia, comprensión y apoyo incondicional. A nuestros profesores, quienes con su experiencia y conocimiento, lograron formarnos para ser grandes profesionales. A nuestros hermanos, familiares y amigos, quienes de una u otra forma aportaron su granito de arena para la culminación de nuestra tesis. ¡A todos ustedes infinitas gracias!.

(5) TABLA DE CONTENIDO Pág. 0 INTRODUCCIÓN 1. EL PROBLEMA DE INVESTIGACIÓN 1.1 ANTECEDENTES 1.2 PLANTEAMIENTO DEL PROBLEMA 1.2.1 Descripción del Problema 1.3 FORMULACIÓN DEL PROBLEMA 1.4. SISTEMATIZACIÓN DE PROBLEMA 1.5 OBJETIVOS 1.5.1 Objetivo General 1.5.2 Objetivos Específicos 1.6 JUSTIFICACIÓN 1.7 MARCOS DE REFERENCIA 1.7.1 Marco Teóric 1.7.2 Marco Conceptual 1.7.3 Marco Legal 1.8 DISEÑO METODOLÓGICO 1.8.1 Tipo de Estudio 1.8.2 Método de Investigación 1.8.3 Fuentes de Información 1.8.4 Técnicas de Investigación 1.8.5 Fases de Investigación 2. ASPECTOS NORMATIVOS VIGENTES, EN LOS CUALES SE FUNDAMENTA LA DEVOLUCIÓN Y COMPENSACIONES DE SALDO A FAVOR, POR CONCEPTO DE IVA. 2.1 NORMATIVIDAD VIGENTE EN EL ESTATUTO TRIBUTARIO, EN MATERIA DE DEVOLUCIONES Y COMPENSACIONES DE SALDO A FAVOR DE LOS CONTRIBUYENTES, POR CONCEPTO DE IVA. 2.1.1 Título X Devoluciones. Artículo 850: 2.1.2 Devolución del IVA, por Adquisiciones con Tarjeta Débito y Crédito, Artículo 850-1. 2.1.3 Facultad para Fijar Trámites de Devolución de Impuestos, Artículo 851 2.1.4 Competencia Funcional de Devoluciones, Artículo 852 2.1.5 Competencia Funcional de las Devoluciones, Artículo 853 2.1.6 Término para Solicitar la Devolución de Saldos a Favor, Artículo 854 2.1.7 Término para Efectuar las Devolución, Artículo 855 2.1.8 Verificación de las Devoluciones, Artículo 856 2.1.9 Rechazo de la Inadmisión de las Solicitudes de Devolución o Compensación, Artículo 857. 2.1.10 Investigación Previa a la Devolución o Compensación, Artículo 857-1. 3 3 6 6 7 7 7 7 7 7 8 8 13 15 17 17 18 18 18 19. 21. 21 21 22 23 23 24 24 24 25 25 26.

(6) 2.1.11 Auto Inadmisorios, Artículo 858 2.1.12 Compensación Previa a la Devolución, Artículo 861 2.1.13 Mecanismos para Efectuar la Devolución, Artículo 862 2.1.14 Intereses a Favor del Contribuyente, Artículo 863 2.1.15 Tasas de Interés Corriente y Moratorio, Artículo 864 2.1.16 El Gobierno Efectuará las Apropiaciones Presupuestales, para la Devoluciones, Artículo 865. 2.2 NORMATIVIDAD VIGENTE EN LA LEY 1607 DE DICIEMBRE 26 DE 2012, EN MATERIA DE DEVOLUCIONES Y COMPENSACIONES DE SALDO A FAVOR DE LOS CONTRIBUYENTES, POR CONCEPTO DE IVA. 2.3 SINOPSIS DE LA OPORTUNIDAD, PARA SOLICITAR DEVOLUCIONES Y COMPENSACIONES (E.T., ARTÍCULOS 468-1, 477 Y 481. 3. PROCESO DE DEVOLUCIÓN Y COMPENSACIÓN DE SALDOS A FAVOR POR CONCEPTO DE IVA. 3.1 PROCESO PARA SOLICITAR LOS SALDOS A FAVOR ORIGINADOS EN LAS DECLARACIONES DE IVA. 3.1.1 Tener en Cuenta el Ámbito a Aplicar 3.1.2 Utilizar el Servicio Informático Electrónico 3.1.3 La Presentación de los Saldos de Devolución y/o Compensación, Utilizando el Servicio Informático Electrónico. 3.1.4 Presentar Documentos Soporte, para la Solicitud de Devolución y/o Compensación. 3.1.5 Forma de Presentación de la Solicitud y Requisitos Utilizando el Servicio Informático de Devoluciones y Compensaciones. 3.1.6 Presentación de la Solicitud de Devolución y/o Compensación Manualmente. 3.2 LA SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR, ORIGINADOS POR IVA, ANTE LA DIAN, SECCIONAL POPAYÁN, CAUCA. 3.2.1 Descripción de las Preguntas 3.3 PROCEDIMIENTO CONTABLE PARA DETERMINAR EL SALDO A FAVOR PARA EL CONTRIBUYENTE.. 3.3.1 Según el Artículo 489 del Estatuto Tributario (ET) 3.3.2 Según la Determinación del Saldo a Favor para el Contribuye 3.3.3 Causación de Intereses Moratorios a Favor del Contribuyente Responsable del IVA 3.4 MODELOS DE AUTORIZACIÓN Y CERTIFICACIONES, QUE DEBE PRESENTAR EL RESPONSABLE AL SOLICITAR LA DEVOLUCIÓN DE SALDOS A FAVOR POR IVA. 3.5 BENEFICIOS DE SOLICITAR LA DEVOLUCIÓN O COMPENSACIÓN DE SALDOS A FAVOR POR IVA, PARA LOS CONTRIBUYENTES. 4. GRADO DE CONOCIMIENTO DE LAS PERSONAS NATURALES Y/O JURÍDICAS, SOBRE LA DEVOLUCIÓN Y COMPENSACIÓN DE SALDOS A FAVOR, POR CONCEPTO DE IVA, EN EL CASCO URBANO, DE. 27 27 27 28 28 28. 29. 40 40 40 40 41 41 42 43 44 44 48 48 49 51. 52 56.

(7) SANTANDER DE QUILICHAO. 58 4.1 TABULACIÓN DE LAS ENCUESTAS 58 4.1.1 Lista de Contribuyentes del IVA, Ubicados en el Casco Urbano de Santander de Quilichao, encuestados. 58 4.1.2 Ficha Técnica de la Encuesta 59 4.1.3 Resultados de las Encuestas Realizadas 60 5. CONCLUSIONES. 68. 6. RECOMENDACIONES. 70. BIBLIOGRAFÍA. 71. ANEXOS. 73.

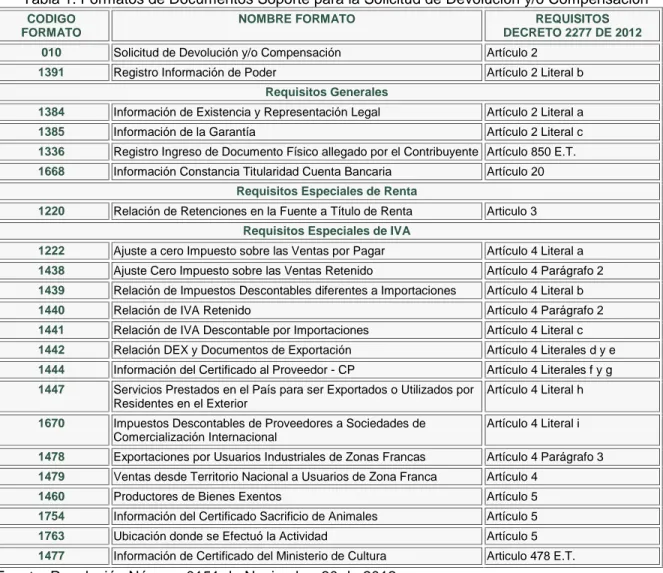

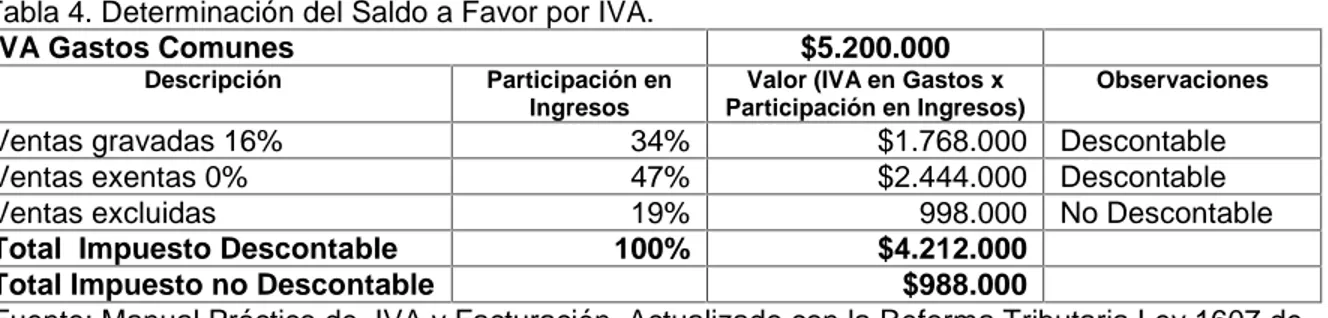

(8) LISTA DE TABLAS. Pág. Tabla 1. Formatos de Documentos Soporte para la Solicitud de Devolución y/o Compensación 42 Tabla 2. Forma de Presentación de la Solicitud y Requisitos, Utilizando el Servicio Informático de Devoluciones y Compensaciones. 43 Tabla 3. Determinación del Porcentaje de Participación en los Ingresos de cada uno de los Conceptos de Ventas 50 Tabla 4. Liquidación del Impuesto del Total Saldo a Favor del Bimestre por IVA. 50 Tabla 5. Determinación de la Proporción de Ingresos Sobre las Ventas Gravadas y Exentas. 51 Tabla 6. Aplicación del Porcentaje de Ingresos por Operaciones Exentas al Total del Impuesto Descontable del Período 51.

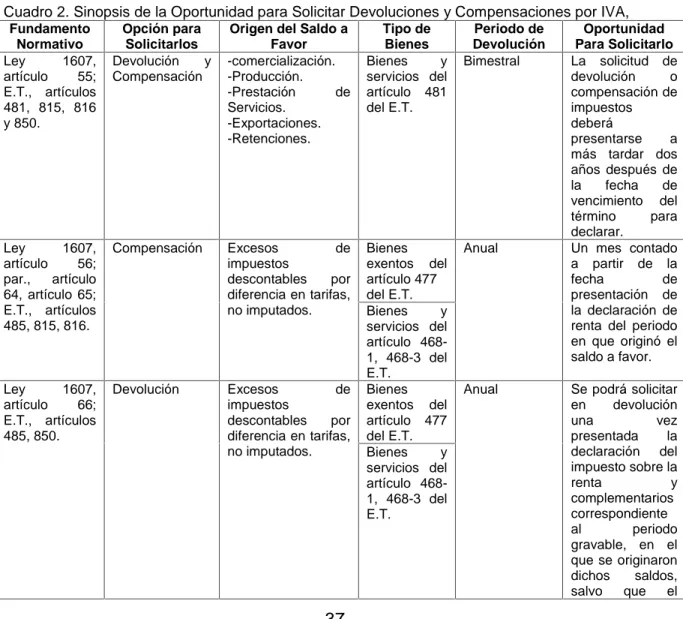

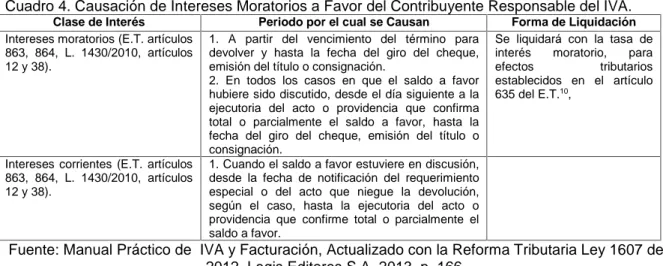

(9) LISTA DE CUADROS Cuadro 1. Bienes Exentos del Impuestos sobre las Ventas, Según Ley 1607 de 2012.. Pág. 30. Cuadro 2. Sinopsis de la Oportunidad para Solicitar Devoluciones y Compensaciones.. 37. Cuadro 3. Formatos, requisito para presenta las solicitudes de Devolución y Compensación de Saldos a Favor por IVA, en forma manual. 44. Cuadro 4. Causación de Intereses Moratorios a Favor del Contribuyente por IVA. 52. Cuadro 5. Autorización Cuando se Radica por un Tercero Diferente al Contribuyente. 53. Cuadro 6. Certificación del Revisor Fiscal o Contador Público, según el caso, que se ha Efectuado el Ajuste de la Cuenta “Impuesto sobre las Ventas por Pagar” a Cero (0).. 53. Cuadro 7. Certificación para Productor de Leche, Huevos y Carnes. 54. Cuadro 8. Listado de Contribuyentes del IVA, Ubicados en el Casco Urbano del Municipio de Santander de Quilichao, que Respondieron las Encuestas.. 58. Cuadro 9. Ficha Técnica de la Encuesta Realizada a los Contribuyentes del IVA.. 59.

(10) LISTA DE ANEXOS. Pág. Anexo A. Nuevo Procedimiento para Solicitar Saldo a Favor a la DIAN Resolución No. 000151, del 30 de noviembre de 2012. 74 Anexo B. Tabulación de las Encuestas a los Contribuyentes del IVA, Casco Urbano del Municipio de Santander de Quilichao. 76 Anexo C. Proceso que Sigue la DIAN, para la Devolución de Saldos a Favor por IVA. 79 Anexo D. Formato de Solicitud de Devolución y/o Corrección.. 103.

(11) RESUMEN En el presente proyecto de investigación se puntualiza el proceso de devolución y compensación de saldos a favor de los contribuyentes por concepto de IVA, ante el Departamento de Impuestos y Aduanas Nacionales (DIAN), según el estatuto Tributario y la Ley 1607 de diciembre 26 de 2012. Para determinar la viabilidad de la investigación llevada a cabo, se conocieron los aspectos normativos vigentes, en los cuales se fundamenta la devolución y compensaciones de saldo a favor por concepto de IVA; se hizo una descripción detallada del proceso de devolución y compensación de saldos a favor por concepto de IVA; y se determinó el grado de conocimiento de las personas naturales y jurídicas, sobre la devolución y compensación de saldos a favor por concepto de IVA, en el caso urbano del municipio de Santander de Quilichao. Teniendo en cuenta, que este tema involucra ingresos del contribuyente, se hizo necesario conocer aspectos concernientes sobre el saldo a favor por IVA, y se recomendó a los contribuyentes que sigan el proceso que exige la normatividad vigente del Estatuto Tributario y la nueva Reforma Tributaria Ley 1607 de diciembre 26 de 2012, referente al proceso de devolución o compensación de saldos a favor por IVA, ante las autoridades tributarias colombianas.

(12) 0. INTRODUCCIÓN. El Impuesto sobre el Valor Agregado (IVA), es una de las fuentes de ingresos más importantes para el país, ya que a través de éste, el gobierno obtiene dinero mediante el cual realizan proyectos sociales, de inversión y administración del estado, entre muchos otros propósitos. Por ende, el Impuesto sobre el Valor Agregado (IVA), es uno de los impuestos más importantes en Colombia, y se caracteriza por ser un impuesto indirecto, que se aplica sobre casi todos los bienes y servicios producidos o comercializados, en el desarrollo de la actividad de una empresa o un profesional. El presente trabajo de investigación, contiene el proceso de devolución y compensación de saldos a favor de los contribuyentes, por concepto de IVA, ante el Departamento de impuestos y Aduanas Nacionales (DIAN), según la normatividad vigente en el Estatuto Tributario Colombiano y la Ley 1607 de Diciembre 26 de 2012. Para la especificación del proceso de devolución y compensación de saldos a favor de los contribuyentes, por concepto de IVA, se estipularon cuatro capítulos: el primer capítulo contiene el problema de investigación fundamentado en el marco teórico y la metodología, que se utilizó para llevar cabo la investigación. El segundo capítulo señala los aspectos normativos vigentes, en los cuales se fundamenta la devolución y compensaciones de saldo a favor, por concepto de IVA. En el tercer capítulo se hace una descripción detallada del proceso de devolución y compensación de saldos a favor por concepto de IVA. En el cuarto capítulo se determina el grado de conocimiento de las personas naturales y jurídicas, sobre la devolución y compensación de saldos a favor por concepto de IVA, en el caso urbano del municipio de Santander de Quilichao. La devolución y compensación de saldos a favor por concepto de IVA por parte de la Dirección de Impuestos y Aduanas Nacionales DIAN, es un asunto con el cual se va a tropezar muy a menudo en el desempeño de la profesión contable los contadores públicos; por ende, es importante conocer detalladamente este proceso ya que constituye un aspecto importante a tener en cuenta en el momento de enfrentarse con la vida laboral.. La información que se suministre con esta investigación servirá de base para que los responsables del IVA que tienen derecho a solicitar la devolución o compensación de saldos a favor por concepto de este impuesto, puedan realizar.

(13) una tramitología eficiente, completa e idónea para minimizar o eliminar los inconvenientes, que se presentan comúnmente es esta tramitología..

(14) 1. EL PROBLEMA DE INVESTIGACIÓN. 1.1 ANTECEDENTES La Dirección de Impuestos y Aduanas Nacionales DIAN, recibe diariamente en sus distintas divisiones de devoluciones muchas solicitudes de devolución o compensación de saldos a favor originados en las declaraciones de IVA. Dada la significativa complejidad y deficiencias presentes en este proceso, se hace necesario y de gran interés abordar y analizar este tema en éste proyecto de trabajo de grado, con el fin de ofrecer un conjunto de recomendaciones para conseguir una mayor eficiencia, tecnicidad y agilidad en este proceso. Por consiguiente, para el desarrollo del estudio relacionaremos los siguientes trabajos y artículos los cuales se deben de tener en cuenta dada la gran importancia que representan para nuestro proyecto de investigación. Devolución o Compensación de Saldos a Favor: Impuestos Nacionales. Esta investigación trata de dar una visión general de los principales impuestos del sistema tributario nacional que inciden de manera importante en el flujo de caja de entorno empresarial, con el fin de ofrecer a los profesionales de Contaduría Pública las herramientas de juicio necesarias para comprender y analizar los diferentes elementos de la obligación tributaria devolución. Además, ofrece una cartilla a los contables para que presten una asesoría eficaz y oportuna a sus clientes tanto a nivel público como privado en el tema específico de devolución de impuestos. También identifican la importancia de solicitar la devolución o compensación de saldos a favor para los directivos, dado que con esto se puede mejorar el flujo de efectivo de la empresa (Castañeda, 2012). La investigación de Castañeda está enfocada como ayuda al Contador Público y a las compañías, del otro lado, nuestra investigación se enfoca en el contribuyente como tal, pese a esto, es de gran importancia dado que hace hincapié en nuestra unidad de observación. En nuestro trabajo pretendemos analizar el proceso de las devoluciones y compensaciones de saldos a favor por concepto de IVA, por ende, la investigación nos ayuda a conocer los pasos a seguir y adquirir el conocimiento en materia tributaria asociada a la solicitud de devolución o compensación de impuestos nacionales, especialmente al impuesto del cual hemos hecho referencia. Devoluciones y Compensaciones. En este artículo se hace una descripción del procedimiento que se sigue cuando se pretende la devolución o compensación de un saldo a favor, incluido la imputación, entendiendo ésta última como una especie de compensación que tiene sus propias características y connotaciones, especialmente en lo que tiene que ver en la oportunidad para hacerlo. Además, da cuenta de los requisitos, las clases de solicitudes, término para devolver, entre 3.

(15) muchas otras pautas importantes en el proceso de devolución o compensación. (Araque, 2011). Esta investigación está basada en la normatividad vigente base de nuestro objeto de estudio, su aporte radica principalmente en que este escrito introdujo modificaciones al tema acorde a la Ley 1430 de 29 de 2010 el cual modifica los artículos 855, 860 y 863 del Estatuto Tributario. Devolución de Impuestos en la DIAN y la Secretaría de Hacienda de Santiago de Cali en el Año 2008: Análisis Normativo y Procesal. En esta investigación se realizó un estudio para determinar si normativa y procesalmente es factible hacer un trámite de devolución de impuestos ante el Departamentos de Impuestos y Aduanas Nacionales, Administración de Impuestos de Cali y la Secretaría de Hacienda Municipal de Cali en el año 2008, lo anterior con el ánimo de proponer soluciones ante las posibles falencias y dificultades en dicho proceso. Para lograr este objetivo, las tesistas basaron la investigación en las normas legales vigentes de devoluciones de saldos a favor, identificando con ello las mejores prácticas para lograr un trámite sin dificultad alguna. Mencionan además, que los problemas encontrados para el trámite de las devoluciones radican fundamentalmente en lo anacrónico del Decreto 1000 de 1997 y en los errores de contabilidad que se cometen en las empresas. También concluye que los impuestos que generan mayor saldo a favor están referidos a las declaraciones de Renta e IVA en la ciudad de Santiago de Cali. (Arias e Idrobo, 2009). Esta investigación, aunque es enfocada a un sector específico, aborda temáticas que sirven para la investigación como datos para tener en cuenta al momento de analizar detalladamente los requisitos legales que se siguen para el trámite de las solicitudes de devolución que se presentan ante las Autoridades de Impuestos. Además es de gran ayuda porque resalta un tema importante para nuestra investigación, debido a que contempla de manera significativa uno de los puntos clave en nuestro objeto de estudio que es lo referente a la devolución o compensación de saldos a favor por concepto de IVA. Cabe notar que el Impuesto sobre las ventas es un tributo nacional, por ende la tramitología (en especial las de devoluciones o compensaciones) son similares en toda Colombia. Eficiencia del Proceso de Devoluciones que realiza la DIAN para el año 2007. En esta investigación mencionan que según estudios realizados por la Defensoría del Contribuyente y del Usuario Aduanero, han revisado el tema de devoluciones y/o compensaciones de saldos a favor dando como resultado algunas recomendaciones que aportan una eficiencia, tecnicidad y agilidad de dicho proceso, dado que éste es un tema que contiene una serie de deficiencias entre las cuales se destacan, la respuesta no oportuna al contribuyente debido al volumen de solicitudes recibidas y poca efectividad en la radicación de los documentos, falta de análisis de dichas solicitudes, pluralidad de actos inadmisorios debido a que se analizan por secciones, lo que conlleva a que a una misma solicitud se le expidan tantos autos inadmisorios de acuerdo al número de 4.

(16) incumplimientos que sean encontrados, es decir, que si se encuentran cualquier tipo de inconsistencias en la documentación, el contribuyente deberá realizar de nuevo todo el proceso de radicación de la solicitud, lo que hace que el mismo se torne lento ocasionándole al contribuyente un retroceso que le puede afectar significativamente dado que puede vencerse el tiempo estipulado para solicitar la devolución a que tiene derecho. Esta investigación habla principalmente de las falencias encontradas en el proceso de devolución y/o compensación de saldos a favor. (Cruz y Hernández, 2007) Tanto en la investigación como en el de Cruz se pretende hacer un análisis en el proceso como tal de las devoluciones o compensaciones de saldos a favor del contribuyente por concepto de IVA, razón por el cual el presente artículo es de vital importancia, dado que suministra información valiosa e interesante que nos da una guía para proceder con la investigación del tema. Devoluciones y Compensaciones de Impuestos y Otros a Favor de Contribuyentes. En general esta tesis de grado aborda todo lo referente a devoluciones o compensaciones de saldos a favor originados en impuestos nacionales, tributos aduaneros, pagos en exceso, pago de lo no debido, o actos administrativos y tiene como objetivo principal entregar a los contribuyentes colombianos una herramienta de consulta útil al momento de presentar una solicitud de devolución o compensación de saldos a favor antes las Autoridades de Impuestos, dado a que ésta involucra la transferencia de recursos económicos por parte del Estado hacia los contribuyentes y se hace necesario conocer las mejores prácticas para lograr la recuperación exitosa de dichos saldos. Para lograr el objetivo, los autores elaboraron una serie de preguntas y respuestas basadas en la normatividad vigente en materia de devolución o compensación que son: la Orden Administrativa 0004 de 2004, en el Decreto 1000 de 1997 y en el Estatuto Tributario, con el ánimo de guiar al contribuyente a afrontar dicha tramitología. También ofrece u entrega a los contribuyentes las listas de verificación para la revisión de sus impuestos, que les permitan realizar una auditoría tributaria previa a la solicitud de devolución o compensación de saldos a favor. (Benavidez, Céspedes y Trujillo, 2005). Esta tesis se asimila a la presente investigación, porque tanto en nuestro trabajo como en el de los tesistas, se pretende, entre otras cosas, hacer unas recomendaciones previas a los contribuyentes y usuarios aduaneros que tengan derecho a devoluciones o compensaciones de saldos a favor, en nuestro caso enfocado en saldos a favor en el impuesto sobre las ventas. Este trabajo es de gran ayuda a nuestro proyecto, dado que abarca en forma global las devoluciones o compensaciones en donde está contenido el eje principal de nuestro objeto de estudio. Por otra, lo cual es de gran importancia, basa su investigación en las principales normas colombianas (El decreto 1000 de 1997 no se tendrá en cuenta, puesto que fue derogado por el decreto 2277 de 2012) que establecen el procedimiento por el cual las personas naturales y jurídicas puedan solicitar un 5.

(17) saldo a favor ante la DIAN. Además, nos ofrece desde los conceptos básicos (base de la investigación) hasta la lista y formatos de los documentos y soportes anexos a la solicitud de devolución o compensación de saldos a favor por concepto de IVA. 1.2 PLANTEAMIENTO DEL PROBLEMA 1.2.1 Descripción del Problema Los impuestos son una de las fuentes de ingresos más importantes para el país, ya que a través de éstos, el gobierno obtiene dinero mediante el cual realizan proyectos sociales, de inversión y administración del estado, entre muchos otros propósitos. El Impuesto sobre el Valor Agregado (IVA), es uno de los impuestos más importes en Colombia, este se caracteriza por ser un impuesto indirecto que se aplica sobre casi todos los bienes y servicios producidos o comercializados en el desarrollo de la actividad de una empresa o un profesional. En los movimientos que generan IVA, pueden presentarse saldo a favor del contribuyente, que a su vez son solicitados como devolución o compensación, dependiendo del interés del sujeto pasivo, y tenido en cuenta que este proceso de devoluciones o compensaciones de saldo a favor, tiene efectos financieros, para el contribuyente; nace la necesidad de evaluar las fortalezas y debilidades que se presentan en dicho proceso. Basándose en estudios anteriormente realizados se nota que con frecuencia en el proceso de devolución se presentan demoras o procedimientos alternos de fiscalización, que atentan contra el derecho de los contribuyentes a un debido proceso, o que dan lugar a vulneración de principios constitucionales y legales, tales como los de igualdad, economía, celeridad, eficiencia, transparencia e imparcialidad. Al mismo tiempo, las dilaciones en los procesos de devolución afectan el desarrollo de la actividad empresarial, en especial en el caso de las pequeñas y medianas empresas, por constituir afectaciones a su capital de trabajo. Este proceso de devoluciones o compensaciones de saldo a favor del impuesto al valor agregado (IVA) por parte del contribuyente, se genera como resultados de la depuración de la liquidación privada que hace un contribuyente, responsable, o usuario aduanero, en una declaración tributaria o aduanera, o el valor determinado en una actuación oficial. Tomando como base las cuatro normas principales que reglamentan el procedimientos para solicitar un saldo a favor ante la Dirección de Impuestos y Aduanas Nacionales (DIAN); dichas normas son la Ley 1607 de 2012, la Resolución Número 0151 de noviembre 30 de 2012, el Decreto 2277 de abril 6 de 2012, y los artículos 850 a 865 del Estatuto Tributario. A partir de las situaciones descritas anteriormente es que surge la siguiente pregunta: 6.

(18) 1.3 FORMULACIÓN DEL PROBLEMA ¿Cuáles son las características del proceso de devolución y compensación de saldos a favor por concepto de IVA? 1.4 SISTEMATIZACIÓN DE PROBLEMA ¿En qué aspectos normativos vigentes se fundamenta la devolución y compensaciones de saldo a favor por concepto de IVA? ¿Qué diligencias se deben hacer para la devolución y compensación de saldos a favor por concepto de IVA? ¿Cómo determinar el grado de conocimiento de las personas sobre la devolución y compensación de saldos a favor por concepto de IVA, en el casco urbano de Santander de Quilichao? 1.5 OBJETIVOS 1.5.1 Objetivo General Analizar el proceso de devolución y compensación de saldos a favor por concepto de IVA. 1.5.2 Objetivos Específicos . Conocer los aspectos normativos vigentes, en los cuales se fundamenta la devolución y compensaciones de saldo a favor, por concepto de IVA.. . Hacer una descripción detallada del proceso de devolución y compensación de saldos a favor por concepto de IVA.. . Determinar el grado de conocimiento de las personas naturales y jurídicas, sobre la devolución y compensación de saldos a favor por concepto de IVA, en el caso urbano del municipio de Santander de Quilichao.. 1.6 JUSTIFICACIÓN Como futuras Contadoras Públicas, es importante conocer todo lo concerniente a la carrera profesional de contaduría, dado que con ello se puede dar una eficiente asesoría a los futuros clientes, o por qué no, un buen direccionamiento a alguna empresa propia. No obstante, la devolución y compensación de saldos a favor por concepto de IVA por parte de la Dirección de Impuestos y Aduanas Nacionales DIAN, es un asunto con el cual se va a tropezar muy a menudo en el desempeño 7.

(19) de la profesión contable; por ende, es importante conocer detalladamente este proceso ya que constituye un aspecto importante a tener en cuenta en el momento en de enfrentarse con la vida laboral. En síntesis, un conocimiento completo y eficiente le da valor agregado a la vida profesional. Los saldos a favor en ocasiones se generan en la liquidación de las obligaciones tributarias, es decir, se origina por el cumplimiento de las obligaciones fiscales, en este caso, por parte de los responsables del IVA. La información que se suministre con esta investigación servirá de base para que los responsables del IVA que tienen derecho a solicitar la devolución o compensación de saldos a favor por concepto de este impuesto, puedan realizar una tramitología eficiente, completa e idónea para minimizar o eliminar los inconvenientes que se presentan comúnmente es esta tramitología. Es importante para la Contaduría Pública contar con información más acertada, clara y precisa; por este motivo, la información suministrada por esta investigación aportará en gran medida a los contribuyentes a que siga un procedimiento eficiente para la solicitud de devolución o compensación de saldos a favor por concepto de IVA. Se debe de tener en cuenta que el éxito de este proceso representa un beneficio económico, para los responsables del IVA, con el cual podrán compensar sus obligaciones tributarias o podrán incrementar su flujo de efectivo. 1.7 MARCOS DE REFERENCIA 1.7.1 Marco Teórico Para Perry y Cárdenas (1986). Los impuestos son el dinero que una persona, una familia o una empresa deben pagar al Estado para contribuir con sus ingresos. Esta es la forma más importante por medio de la cual el Estado obtiene recursos para llevar a cabo sus actividades y funciones (administración, inversión social, en infraestructura, en seguridad nacional, en prestación de servicios, etc.). Mientras que para Aniceto y Santillán (1962), el impuesto es una parte de la renta nacional que el Estado se apropia para aplicarla a la satisfacción de las necesidades públicas, distrayéndola de las partes alícuotas de aquella renta propiedad de las economías privadas y sin ofrecer a ésta compensación específica y recíproca de su parte. También Gastón (2010), define a los impuestos como “las prestaciones pecuniarias exigidas de los individuos según reglas fijas destinadas a cubrir los gastos de interés general y únicamente a causa que los contribuyentes son miembros de una comunidad políticamente organizada. En las definiciones anteriores se pueden encontrar seis elementos que se localizan en los impuestos modernos y estos pueden ser: 1) Es una prestación de 8.

(20) valores pecuniarios; 2) Normalmente una suma de dinero y no servicios personales; 3) La prestación del individuo no es seguida por una contra prestación del Estado; 4 ) El impuesto es un pago forzado; 5 ) El impuesto se establece según reglas fijas; 6) El impuesto se destina a gastos de interés general; 7) El impuesto es debido exclusivamente por el hecho, de que los individuos forman parte de una actividad política organizada. Pasando al tema del Impuesto al Valor Agregado (IVA), en el Manual Práctico expedida por el Banco de Bogotá Emprende, la Cámara de Comercio de Bogotá y la Alcaldía Mayor de Bogotá (2007), se puede leer que el IVA, “Impuesto al Valor agregado”, es un impuesto a la venta de bienes de consumo, que se ha erigido como la solución técnica que permite gravar el consumo sin afectar la equidad, la eficiencia y el desarrollo económico. También que el IVA forma parte del grupo de impuestos a las ventas que afecta al consumidor, a través de industriales y comerciantes, pues grava el ingreso del industrial y del comerciante. 1 También el Departamento Administrativo Nacional de Estadística (DANE) (2005), referente al IVA, expone que es un impuesto sobre los bienes o servicios que las empresas recaudan por etapas, pero recae en su totalidad sobre los compradores finales. Se clasifica como un impuesto “deducible” porque los productores no están obligados a pagar al gobierno el importe total del impuesto dado que se le permite deducir el valor del impuesto que previamente han facturado por sus compras de bienes y servicios destinados al consumo intermedio o a la formación bruta de capital fijo. El IVA se calcula sobre el precio del bien o servicio, incluido otros impuestos sobre el producto, también se paga sobre las importaciones, además de los derechos u otros impuestos sobre las importaciones. Expone el DANE (2005), que se exige a los productores que carguen ciertas tasas porcentuales de IVA sobre los bienes o servicios que venden, sin embargo, no se exige a los productores que paguen al gobierno el importe total del IVA facturado a sus consumidores, ya que se les permite deducir el IVA que pagaron a su vez, por los bienes y servicios adquiridos, para su propio consumo intermedio o su formación bruta de capital fijo. Existen tres tipo de IVA según el DANE (2005), 1) El IVA facturado, el cual se refiere al impuesto a pagar por el comprador y aparece separado en la factura; 2) El IVA deducible, cuyo impuesto a pagar por las compras de bienes y servicios destinados a la fabricación de productos ya sea para el consumo intermedio o formación bruta de capital, el productor, puede descontar lo pagado sobre las ventas que realice. En este grupo se incluye las exportaciones; y 3) El IVA no deducible, y es referente al IVA a pagar por un comprador que no puede deducirlo,. 1. Cartilla Práctica del IVA. (2007). Banco de Bogotá Emprende, Cámara de Comercio de Bogotá y Alcaldía Mayor de Bogotá. Editorial Legis S.A.. 9.

(21) en esta categoría están los bienes de consumo final, bienes no gravados por el IVA, los bienes importados de contrabando o los bienes que evaden el impuesto. Otra Institución Gubernamental como la DIAN (2009), caracteriza el IVA, como un impuesto de orden nacional, indirecto de naturaleza real, de causación instantánea y régimen general, que en Colombia se aplica en diferentes etapas del ciclo económico de la producción, distribución comercialización e importación. El IVA no se cobra en las exportaciones pero en las importaciones se factura los productos sometidos al régimen del IVA, se paga en el momento que se realiza la importaciones pero después deducible si se utilizan en la fabricación de otros productos sometidos al impuesto. 2 Ebrill; Keen; Bodin (2001), exponen de acuerdo con la legislación tributaria colombiana, que el impuesto al valor agregado IVA, es un “gravamen que recae sobre el consumo de bienes, servicios y explotación de juegos de suerte y azar”. Este impuesto se causa sobre el valor agregado en la operación realizada, es decir, sobre la diferencia entre el valor pagado por los bienes y servicios gravados que se adquieren para realizar la operación y el monto que se cobra al instante de la venta o prestación del servicio gravado. El impuesto que se paga al comprar los bienes y servicios se trata como impuesto descontable, lo que indica que puede ser recuperado por el responsable del impuesto.3 Sin embargo, la devolución del impuesto pagado depende del diseño impositivo en cada país. Finalmente y de acuerdo con los anteriores criterios se puede concluir que, el IVA es un impuesto a los productos pagado en etapas por las diferentes empresas que intervienen en la producción y comercialización del producto, y que aparece separadamente en las facturas de venta, de manera que los compradores saben exactamente el monto del impuesto que han pagado. Otros temas importantes a tratar y que fundamentan la investigación es el saldo a favor, la devolución de saldos, y la compensación de saldos; existen algunos tratadistas sobre estos tres temas, los cuales los fundamentan de la siguiente forma: Respecto al saldo a favor, Castañeda (2012), indica que es el resultado de la depuración de la liquidación privada que hace un contribuyente, responsable, o usuario aduanero, en una declaración tributaria o aduanera, o el valor determinado en una actuación oficial. Esta situación conlleva a que se cree una obligación entre 2. Departamento Administrativo Nacional de Estadística (DANE). Dirección de Síntesis y Cuentas Nacionales. Propuesta para los países de la Comunidad Andina. Propuesta Metodológica para el cálculo de los impuestos indirectos en valores corrientes y constantes. Bogotá, Octubre de 2005. 3 El IVA tiene el carácter de impuesto indirecto ya que entre el sujeto sobre el que recae la carga económica del gravamen, o contribuyente y la nación o sujeto activo, se encuentra el responsable, encargado de recaudar, declarar y pagar el tributo generado en las operaciones gravadas.. 10.

(22) el acreedor (Contribuyente) y deudor (Estado). Por lo tanto el contribuyente tendrá una cuenta por cobrar a la Dirección de Impuestos y Aduanas Nacionales (DIAN) de la cal podrá hacer uso mediante un procedimiento ya establecido. Para Araque (2011), un saldo a favor, surge en la declaración tributaria del contribuyente producto de la confrontación de los registros presentes en la misma, se pueden presentar por diferentes circunstancias, y esta directamente relacionado con la liquidación privada de una declaración tributaria o aduanera, y/o con la expedición de un acto administrativo Mientras que para Cruz y Hernández (2007), un saldo a favor corresponde al resultado de la depuración de la liquidación privada, la cual realiza un contribuyente, responsable u obligado, en una declaración. Por lo tanto, al generarse un saldo a favor, se origina una obligación en la que el contribuyente actúa como acreedor y el Estado como deudor. De esta manera, el administrador tendrá una cuenta por cobrar a la DIAN, de la cual podrá hacer uso mediante un procedimiento ya establecido en los Artículos 850 y siguientes del Estatuto Tributario, en concordancia con la Orden Administrativa No. 0004 del 30 de abril de 2002. Según el Estatuto Tributario Colombiano Artículo 850 (2012), se refiere señalando que un saldo a favor, es el resultado de la depuración privada que hace un contribuyente, responsable o usuario aduanero, en una declaración tributaria o aduanera, o el valor determinado en una actuación oficial; esta situación conlleva a que se cree una obligación entre el contribuyente y el Estado. De esta manera el administrado tendrá una cuenta por cobrar con la Dian, que podrá hacer efectiva, haciendo uso de un procedimiento ya establecido. Un saldo a favor en Colombia puede originarse de situaciones como los saldos a favor originados por anticipos de impuestos, tasas y contribuciones; los saldos a favor originados por retenciones en la fuente que le fueron practicadas, durante el periodo gravable; los saldos a favor originados por pagos en exceso; los saldos a favor originados por pagos de lo no debido; los saldos a favor originados en declaraciones de importación; los saldos a favor originados en actos administrativos; y los saldos a favor originados de conformidad con la calidad tributaria del contribuyente. Estatuto Tributario Colombiano Artículo 850 (2012). Se pueden presentar saldos a favor originados en sentencias judiciales o por declaraciones de nulidad o de inexiquibilidad de normas tributarias. Según el Estatuto Tributario Artículo 850, es obligación de la DIAN, reintegrar en su debido momento a los contribuyentes, los pagos en exceso o de lo no debido, que éstos hayan efectuado por conceptos de obligaciones tributarias y aduaneras, llevando a cabo el mismo procedimientos que se utiliza para la devolución de saldos a favor; igual obligación, tienen las administraciones tributarias municipales. 11.

(23) Respecto al tema de devolución de saldos a favor, para Rombiola (2012), la devolución de impuestos hace referencia al derecho de todos los contribuyentes. Esta devolución de impuestos permite que los contribuyentes recuperen los saldos a su favor, o en algunos casos dinero que han pagado de más que por algún error al calcular los impuestos. Para Galindo (2005), la devolución hace referencia al beneficio, que posee el contribuyente para recuperar un saldo a favor, y corresponde a un trámite que requiere una serie de formalidades que implican el dar a las autoridades fiscales elementos mínimos para que califiquen si procede el devolver al contribuyente la cantidad que solicita. Por su parte Bustos (2003), referente a la devolución de impuestos dice que corresponde al evento en el cual se presenta un saldo a favor y el contribuyente no tenga ninguna obligación pendiente con la administración, este puede optar porque le devuelvan el dinero proveniente del saldo a favor generado por la liquidación del impuesto. De acuerdo con los tres últimos autores tratados, los saldos favor requieren de un proceso específico para poderlos reclamar ante la DIAN, dicho proceso debe contener una solicitud escrito del interesado o de su apoderado, la copia de la liquidación del impuesto, la copia de los recibos de pago, y la expedición de disponibilidad presupuestal.4 Finalmente sobre el tema de la compensación de saldos, Ghersi (2005), opina que la compensación de saldos, consiste en la existencia de dos relaciones obligacionales (créditos y débitos) recíprocas, en donde dos sujetos son, al mismo tiempo, deudores y acreedores entre sí. Cuando esto sucede se produce la neutralización de ambas obligaciones, es decir, se extinguen las dos por igual, con la fuerza de un pago. Castañeda (2012), por su parte expone que la compensación de saldos se refiere es a una acción por medio de la cual el contribuyente, responsable o usuario aduanero desea cancelar sus obligaciones actuales por concepto de impuestos, anticipos, retenciones, intereses, y sanciones a través de la utilización de un saldo a favor determinado en una liquidación privada de sus declaraciones tributarias y/o aduaneras, o en una actuación oficial, siguiendo los procedimientos y cumpliendo los requisitos establecidos para tal fin. Cabanellas (2002), considera que la compensación de saldos, es una forma de extinguir las obligaciones forma que se presenta cuando dos personas son deudoras la una de la otra produciendo el efecto, por el ministerio de la ley, de extinguir las dos deudas hasta el importe menor. Por lo tanto, existe 4. Artículo 239 del Decreto 523 de 1999.. 12.

(24) compensación cuando dos personas reúnen la calidad de deudores y acreedores recíprocamente y por su propio derecho, siguiendo unos requisitos y procesos establecidos por la Ley. La opinión de los anteriores tres autores sobre el tema de la compensación de saldos son similares, cuando los tres opinan que para que exista la compensación de saldos, los contribuyentes tienen que tener una relación de obligación por conceptos de impuestos ante la autoridad tributaria, siguiendo para ello, unos procedimientos y requisitos legales establecidos por dicha autoridad. 1.7.2 Marco Conceptual Los siguientes conceptos que complementan el marco teórico que fundamenta la siguiente investigación, han sido tomados de la Cartilla de Dirección de Impuestos y Aduanas Nacionales: Declaración de Impuestos sobre las Ventas (IVA), año 2012. Agentes de Retención: la Ley ha otorgado la calidad de agentes de retención a las personas naturales, jurídicas y/o entidades: la Nación, los departamentos, los distritos especiales y el Distrito Capital, las áreas metropolitanas, las asociaciones de municipios y los municipios; los establecimientos públicos, las empresas comerciales e industriales del Estado, las sociedades de economía mixta en las que el Estado tenga participación superior al 50%, así como las entidades descentralizadas indirectas y directas y las demás personas jurídicas en las que exista dicha participación pública mayoritaria cualquiera sea la denominación que adopten, en todos los órdenes y niveles; los organismos o dependencias del Estado a los que la Ley les otorgue capacidad para celebrar contratos (Estatuto Tributario artículo 437-2); los grandes contribuyentes señalados por la DIAN como tales, independientemente de calidad de responsables o no del IVA (Estatuto Tributario artículo 437-2 Ley 488/98, artículo 49); los agentes de retención del IVA designados por la DIAN (Estatuto Tributario artículo 437-2)… Devolución: consiste en una acción por la cual el contribuyente desea le sean entregados, los saldos a favor determinados en una liquidación privada, de sus declaraciones tributarias y/o aduaneras, o en una actuación oficial, siguiendo los procedimientos y cumpliendo los requisitos establecidos para tal fin. Impuestos Directos: aquellos que recaen sobre ingresos y bienes de una persona directamente. Es decir, tienen relación directa con la capacidad económica del contribuyente; tienen el carácter de permanentes, siempre que se dé el hecho generador de la obligación. Son universales, se producen para todos los habitantes de un país o para quienes establecen relación con el país; el responsable del pago es el contribuyente y, en principio, no pueden ser trasladables. 13.

(25) Impuestos Indirectos: aquellos que están dirigidos a gravar el consumo en general, independientemente de la capacidad económica o de las propiedades de las personas objeto del tributo. Causación del Impuesto: es el momento a partir del cual se entiende generado el IVA, el cual se causa en la venta de bienes corporales muebles, en la prestación de los servicios en el territorio nacional, en la exportación de bienes corporales muebles, en la circulación, venta y operación de juegos de suerte y azar; y casos especiales como en el retiro de mercancías del inventario para usar o hacer parte del activo fijo, en el consumo de cerveza de producción nacional, en el transporte internacional de pasajeros, en el servicio telefónico, en los seguros, en los seguros de transporte, en los seguros generales con fraccionamiento de prima, en los seguros de daño de moneda extranjera, en la financiación ordinaria y extraordinaria, en los arrendamientos de los bienes corporales muebles y en los contratos de llave en mano. Imputación: es una acción por la cual el contribuyente y responsable decide trasladar a su declaración tributaria del periodo siguiente, el saldo a favor determinado en una liquidación privada, de sus declaraciones tributarias, o de una actuación oficial, siguiendo los procedimientos y requisitos establecidos para tal fin. Compensación: por medio de la cual el contribuyente, desea cincelar sus obligaciones actuales por concepto de anticipo, retenciones, intereses y sanciones a través de la utilización de un saldo a favor determinado en una liquidación privada de sus declaraciones tributarias y/o aduaneras, o en una actuación oficial, siguiendo los procedimientos y cumpliendo los requisitos establecidos para tal fin. Contribuyente: es una persona natural o jurídica con residencia en Colombia obligada y responsabilizada de declarar y pagar el impuesto ante las autoridades tributarias. Obligación Substancial: Consiste en el hecho de efectuar el pago del impuesto en debida forma, en las fechas y entidades establecidas para tal fin. Saldo a Favor: ocasión que se genera cuando el valor del impuesto liquidado es menor a los descuentos tributarios por sumas retenidas o impuestos descontables. Solicitud de Devolución o Compensación de Saldos a Favor: Los saldos originados en las declaraciones bimestrales del IVA, sólo pueden ser devueltos o compensados con otros impuestos nacionales a los responsables de los bienes y servicios de que trata el artículo 481 del estatuto tributario, a los productores de los bienes exentos a que se refiere el artículo 477 del estatuto tributario y a quienes se les haya practicado retenciones en la fuente, que originan el saldo a favor (Estatuto Tributario, artículo 850). 14.

(26) Declaraciones Tributarias: Consiste en una declaración que recae sobre contribuyentes y no contribuyentes del impuesto sobre la renta y complementarios y otros impuestos, en el cual se consigna la información relacionada con las operaciones y la actividad económica desarrollada, por las personas naturales y jurídicas, en un periodo de tiempo determinado. Pago en Exceso: se conforman pagos en exceso cuando se cancelan sumas mayores a las que figuren liquidadas por los responsables de la obligación tributaria o por la administración (ventas, rentas, retención en la fuente) sea que se efectúe en uno o varios recibos oficiales de pago y/o en la declaración tributaria privada, liquidaciones oficiales, fallos vía gubernativa o recursos de reconsideración o acciones de renovatoria directa y sentencias o demandas y apelaciones ante los Tribunales Administrativos o Consejo de Estado. 1.7.3 Marco Legal A continuación se lista las principales normas que amparan y regulan los términos y el procedimiento que se debe llevar para una solicitud de devolución o compensación de saldos a favor. Decreto 2277 de septiembre 11 de 2012. En este decreto se describe detalladamente el procedimiento de gestión y se reglamenta los aspectos correspondientes a la presentación de las solicitudes de devolución y/o compensación. El artículo 1, (quiénes pueden solicitar devolución y la compensación en el impuesto sobre las ventas) y el articulo 4, (requisitos especiales en el impuesto sobre las ventas) de este Decreto, son de gran importancia para el objeto de estudio, dado que hacen referencia al impuesto sobre las ventas. Cabe anotar, que los demás artículos también son importantes, puesto que la mayoría de ellos son requisitos generales y disposiciones comunes aplicables a todos los procesos de devoluciones o compensación (renta, pagos en exceso, pagos de lo no debido). Resolución 0151 de Noviembre 30 de 2012: Resolución emanada por el Estado Colombiano, para fijar el proceso y procedimiento, para solicitar una devolución o compensación de saldos a favor originados en las declaraciones de IVA o renta. En esta resolución además de fijar los procedimientos y pasos a seguir, se fijan los formatos que se deben utilizar según el tipo de información o datos que se deben suministrar. Título X: Artículos 850 al 865 del Estatuto Tributario. En estos artículos se describe todo lo concerniente a la devolución o compensación de saldos a favor, los términos, causales de rechazo e inadmisión de las solicitudes, la investigación previa, mecanismos de compensación, entre otros aspectos importantes para el proceso legal que da lugar la devolución o compensación de saldos a favor. Los artículos mencionados son de vital importancia, dado que en ellos se encuentra 15.

(27) aspectos relevantes a los cuales se va a ceñir el objeto de estudio. Conocer e indagar estos artículos ayudará en gran medida a alcanzar los propósitos de la investigación, ya que uno de los objetivos estratégicos de la investigación es “conocer el proceso de devolución y compensación de saldos a favor por concepto del IVA”. Ley 1607 de Diciembre 26 de 2012. La cual expone la reforma a algunas normas en materia tributaria, especialmente en el Capítulo III, Impuesto sobre las Ventas (IVA) e Impuesto Nacional al Consumo: Artículo 54, que modifica el artículo 477 del Estatuto Tributario: bienes que se encuentran exentos del impuesto. Artículo 55, que modifica el artículo 481 del Estatuto Tributario: bienes exentos con derechos a devolución bimestral del IVA. Artículo 56, que descontables.. modifica el artículo 485 del Estatuto Tributario: impuestos. Artículo 57, que modifica el artículo 486 del Estatuto Tributario: ajuste de los impuestos descontables. Artículo 58, que modifica el artículo 486-1 del Estatuto Tributario: en servicios financieros el impuesto se determina aplicando la tarifa a la base gravable, integrada en cada operación, por el valor total de las comisiones y demás remuneraciones que perciba el responsable, por los servicios prestados independientemente de su denominación... Artículo 59, que modifica el artículo 489 del Estatuto Tributario: impuestos descontables susceptibles de devolución bimestral de impuestos. Artículo 60, que modifica el artículo 498-1 del Estatuto Tributario: IVA descontable en la adquisición de bienes de capital. Artículo 61, que modifica el artículo 600 del Estatuto Tributario: periodo gravable del impuesto sobre las ventas. Artículo 62, que modifica el artículo 601 del Estatuto Tributario: quiénes deben presentar declaración de impuestos sobre las ventas. Artículo 63, que adiciona un parágrafo transitorio al artículo 606 del Estatuto Tributario: los agentes de retención que no hayan cumplido con la obligación de presentar las declaraciones de retención en la fuente en ceros en los meses que no realizaron pagos sujetos a retención, desde julio de 2006 podrán presentar éstas declaraciones dentro de los seis meses siguientes a la vigencia de esta ley, sin liquidar sanción por extemporaneidad. 16.

(28) Artículo 64, que modifica el parágrafo el artículo 815 del Estatuto Tributario. Artículo 65, que modifica el primer inciso del artículo 816 del Estatuto Tributario. El artículo 66, que modifica los parágrafos 1° y 2° modificado por el artículo 40 de la Ley 1537 de 2012 del artículo 860 del Estatuto Tributario. El artículo 67, que modifica el artículo 850-1 del Estatuto Tributario: devolución del IVA por adquisiciones con tarjetas de crédito, débito o banca móvil. El artículo 68, que adiciona un parágrafo al artículo 855 del Estatuto Tributario: parágrafo 4: para efectos de la devolución establecida en el parágrafo 1° del artículo 850 de este estatuto, para los productores de los bienes exentos a que se refiere el artículo 477 de este estatuto, para los responsables de los bienes y servicios de que tratan los artículos 468-1 y 468-3 de este estatuto y para los responsables del impuesto sobre las ventas de qué trata el artículo 481 de este estatuto, que ostenten la calidad de operador económico autorizado de conformidad con el Decreto 3568 de 2011, la DIAN deberá devolver previas las compensaciones a que haya lugar dentro de los treinta (30) días siguientes a la fecha de solicitud presentada oportunamente y en debida forma.. 1.8 DISEÑO METODOLÓGICO 1.8.1Tipo de Estudio Para Álvarez (2003), existen diferentes tipos de estudios tales como exploratorios, correlacionados y descriptivos, siendo este último aquel que es diseñado para reseñar las características de un fenómeno existente, lo cual puede servir como base para otro tipo de investigación, porque a menudo es preciso describir las características de un grupo antes de poder abordar la significatividad de cualquier diferencia observada. De acuerdo con Álvarez (2003), se puede decir que este estudio fue de carácter descriptivo, debido a que se va a presentar en una forma secuencial y detallada el procedimiento por el cual, el contribuyente puede solicitar devolución o compensación de saldo a favor por concepto de IVA, generado de la depuración de su liquidación de renta, de acuerdo al Estatuto Tributario y la Ley 1607 de diciembre 26 de 2012.. 17.

(29) 1.8.2 Método de Investigación Este trabajo de investigación se basó en el método inductivo, el cual hizo referencia a las observaciones individuales, a partir de las cuales se plantean generalizaciones cuyo contenido rebasa los hechos observados en un principio. Este método acepta la existencia de una realidad externa y postula la capacidad del ser humano para percibirla por medio de sus sentidos y entenderla por medio de su inteligencia. Álvarez (2003). Por lo anterior cabe anotar que este trabajo usó el método inductivo, puesto que partió de las generalidades del proceso de devolución y compensación de saldos a favor de IVA, por parte del contribuyente, analizando la parte que lo compone hasta determinar las particularidades del proceso y terminar con un análisis crítico del mismo. 1.8.3 Fuentes de Información Primarias. Las fuentes de información primarias constituyen la materia prima de la investigación y son los puntos donde aparece la información original que proviene directamente de la investigación o del pensamiento del autor (Polo de Molina, 2008). Como fuente de información primaria en este trabajo se contempló, consultas con expertos en el tema objeto de investigación, para ello se hizo necesario realizar visita a la Dirección de Impuestos y Aduanas Nacionales (DIAN), incluyendo entrevistas a quienes realizan procesos de devolución y compensación de saldos, en este caso por concepto de IVA. También se realizó una encuesta a las personas naturales y jurídicas ubicadas en el municipio de Santander de Quilichao para medir el grado de conocimiento que tienen sobre la devolución y compensación de saldos a favor por IVA. Secundarias. Las fuentes de información secundaria son aquellas que contienen información primaria reelaborada, sintetizada y reorganizada, o remiten a ella, son fuentes especialmente diseñadas para facilitar y maximizar el acceso a las fuentes primarias o a sus contenidos. (Romano, 2000). Como fuentes secundarias se tuvieron en cuenta la consulta en la web, consultas en bibliotecas, enciclopedias, al igual que consultas de tesis en las cuales el tema de interés, también fue objeto de investigación. 1.8.4 Técnicas de Investigación La escogencia del tipo de investigación determinó los pasos a seguir del estudio, sus técnicas y métodos que fueron empleados en el mismo. En general determinó todo el enfoque de la investigación influyendo en instrumentos, y hasta la manera 18.

(30) de cómo se analizaron los datos recaudados. Así, el punto de los tipos de investigación en que una investigación va a constituir un paso importante en la metodología, pues este determinó el enfoque del mismo. (Hernández, Fernández y Baptista, 2003). En síntesis, las técnicas de investigación son las herramientas por las cuáles se recaudan datos a través de diferentes medios para tener información completa de un tema de investigación. Dentro de ellos se destacaron: la observación, la entrevista, la encuesta, la experimentación, análisis de contenido, análisis de discurso, entre otras. Las técnicas de investigación usadas fueron las visitas a las instalaciones de la DIAN de Popayán, y la entrevista al funcionario encargado de este proceso, para que quede constancia de la recopilación verbal. Se visitaron personas naturales y jurídicas, que están ubicadas en el municipio de Santander de Quilichao, que son responsables del IVA, para realizarles cuestionarios con preguntas abiertas y cerradas (Anexo A), con el propósito de medir el grado de conocimientos que tienen dichas personas sobre la devolución y compensación de saldos a favor por IVA. En las fuentes secundarias las técnicas de investigación que se usaron fueron la observación directa análisis y síntesis, de la lectura que se realizó a los textos que fueron de apoyo al objeto de estudio de la investigación, como fuentes bibliográficas e información científica encontrada en Internet. 1.8.5 Fases de Investigación Para lograr el primer objetivo específico, se recurrió a la utilización de fuentes bibliográficas que tuvieron que ver con el tema objeto de investigación, a las cuales se le realizaron las respectivas fichas de lectura que contenían información sobre los aspectos teóricos en los cuales se fundamenta el Impuesto al Valor Agregado (IVA), los saldos a favor y la devolución y/o compensación. Necesariamente se recopilaron aspectos teóricos que englobaron a la investigación de fuentes fidedignas. (Fase 1). Para lograr el segundo objetivo, se utilizó nuevamente fuentes bibliográficas y, además, se investigó vía Internet información académica (Tesis, Boletines, Decretos, etc.) que sirvieron de apoyo a la investigación. Para esta fase no fue necesario realizar entrevistas ni cuestionarios, pues la información para hacer la descripción del proceso de devolución y compensación de saldos a favor por concepto de IVA, se pudo obtener fácilmente de libros, tesis e investigaciones en la Web. (Fase 2). En la penúltima fase es donde se realizaron las visitas a la DIAN, se consultó a una persona que está involucrada con el tema objeto de investigación, a través de entrevistas. Con estas entrevistas se recolectó información directa, la cual sirvió 19.

(31) de base para determinar en detalle el proceso de devolución y compensación de saldos a favor por concepto de IVA (Fase 3). En la última fase, se aplicaron cuestionarios a personas naturales y jurídicas ubicadas en el municipio de Santander de Quilichao, y se les midió el grado de conocimiento que tenían respecto al proceso de devolución y compensación de saldos a favor por IVA. (Fase 4).. 20.

(32) 2. ASPECTOS NORMATIVOS VIGENTES, EN LOS CUALES SE FUNDAMENTA LA DEVOLUCIÓN Y COMPENSACIONES DE SALDO A FAVOR, POR CONCEPTO DE IVA. Actualmente en el Título X, Artículos 850 al 865 del Estatuto Tributario, se establece la normatividad sobre el trámite que las personas naturales o jurídicas, pueden solicitar un saldo a favor por IVA. También en el Estatuto Tributario, en los Artículos 682 y 683, relaciona las normas con las devoluciones y con las sanciones que se aplican a los funcionarios, por el incumplimiento en las normas procesales de devoluciones; y la Ley 1607 del 26 de Diciembre de 2012, en materia de Devolución y Compensaciones de Saldos a Favor de los contribuyentes por concepto de IVA, establece la normatividad en sus Artículos 54, 55, 56, 57, 58, 59, 61, 62, 63, 64, 65, 66, 67, 68. Se describe la normatividad vigente en el Estatuto Tributario y la Ley 1607 de diciembre 26 de2012, en materia de Devoluciones y Compensaciones de Saldos a Favor de los contribuyentes, por concepto de IVA. 2.1 NORMATIVIDAD VIGENTE EN EL ESTATUTO TRIBUTARIO, EN MATERIA DE DEVOLUCIONES Y COMPENSACIONES DE SALDO A FAVOR DE LOS CONTRIBUYENTES, POR CONCEPTO DE IVA La normatividad vigente en el Estatuto Tributario, en materia de Devoluciones y Compensaciones de Saldos a Favor, se encuentra consignada en el Título X. Devoluciones. 2.1.1Título X Devoluciones. Artículo 850 El artículo 850 del Estatuto Tributario fue modificado por la Ley 223 de 1995, artículo 49, que describe, los contribuyentes o responsables que liquiden saldos a favor en sus declaraciones tributarias podrán solicitar su devolución, por lo cual la DIAN, deberá devolver oportunamente a los contribuyentes, los pagos en exceso o de lo no debido, que éstos hayan efectuado por concepto de obligaciones tributarias y aduaneras, cualquiera que fuere el concepto del pago, siguiendo el mismo procedimiento que se aplica para las devoluciones de los saldos a favor. En el Parágrafo 1, y modificado por la Ley 788 de 2002, artículo 67, expone que cuando se trate de responsables del impuesto sobre las ventas, la devolución de saldos originados en la declaración del impuesto sobre las ventas, sólo podrá ser solicitada por aquellos responsables de los bienes y servicios de que trata el artículo 481, por los productores de los bienes exentos a que se refiere el artículo 477 y por aquellos que hayan sido objeto de retención. 21.

(33) El Parágrafo 2, que fue adicionado por la Ley 633 de 2000 artículo 49, expone que tendrán derecho a la devolución o compensación del impuesto al valor agregado IVA, pagado en la adquisición de materiales para la construcción de vivienda de interés social, las entidades cuyos planes estén debidamente aprobados por el Inurbe, o por quién este organismo delegue, ya sea en proyectos de construcción realizados por constructores privados, cooperativas, organizaciones no gubernamentales y otras entidades sin ánimo de lucro. El ajuste a salarios mínimos en términos de UTV, por el artículo 51 de la Ley 1111d e 2006, a partir del año gravable 2007; cuya descripción es La devolución o compensación se hará en una proporción al cuatro por ciento (4%) del valor registrado en las escrituras de venta del inmueble nuevo tal como lo adquiere su comprador o usuario final, cuyo valor no exceda los 2.800 UVT, de acuerdo a la reglamentación que para el efecto expida el Gobierno Nacional. La DIAN podrá solicitar en los casos que considere necesario, los soportes que demuestren el pago del IVA en la construcción del proyecto de vivienda de interés social. Igualmente la Ley 30 de 1992, artículo 92, manifiesta que las instituciones de educación superior, los colegios de bachillera y las instituciones de educación no formal, no son responsables del IVA; las instituciones estales u oficiales de educación superior tendrán derecho a la devolución del IVA que paguen por los bienes, insumos y servicios que adquieran, mediante liquidaciones periódicas, que realicen en los términos que señale el reglamento. La Ley 191 de 1995, artículo 28, expone que el IVA que se cobra por la adquisición de visitantes extranjeros en las unidades especiales de desarrollo fronterizo será objeto de devolución por parte de la DIAN; el gobierno nacional dentro de los tres meses siguientes a la vigencia de la presente Ley, expedirá el reglamento respectivo para implementar el mecanismo de devolución. Ley 300 de 1996, artículo 39, sobre Devolución de IVA, exterioriza que la DIAN devolverá a los turistas extranjeros el 50% del impuesto sobre las ventas, que cancelen por las compras de bienes gravados dentro del territorio nacional. Las compras de bienes que otorgan derecho a la devolución, deben efectuarse a comerciantes inscritos en el régimen común el impuesto a las ventas y encontrarse respaldadas con la facturas de ventas que expidan los comerciantes, con la correspondiente discriminación de IVA, de acuerdo con los artículos 617 y 618 del estatuto tributario. Parágrafo, dice que la devolución del impuesto sobre las ventas efectuadas a turistas extranjeros en las unidades especiales de desarrollo fronterizo, se regirá por los dispuesto en la Ley 191 de 1995 y sus decretos reglamentarios.. 22.

(34) 2.1.2 Devolución del IVA, por Adquisiciones con Tarjeta Débito y Crédito, Artículo 850-1 Fue reglamentado por el Decreto 428 de 2004, y adicionado por la Ley 863 de 2003, artículo 33, diciendo que las personas naturales que adquieren bienes o servicios a la tarifa general y del diez por ciento (10%) del Impuesto sobre las Ventas mediante tarjetas de crédito o débito, tienen derecho a la devolución de dos (2) puntos del Impuesto sobre las Ventas pagado. La devolución establecida sólo opera para los casos en que el adquirente de los bienes o servicios no haya solicitado los dos puntos del impuesto de IVA como impuesto descontable. La devolución prevista sólo procederá cuando la adquisición de bienes o servicios, se realice con otro tipos de tarjetas o bonos, que sirvan como medios de pago, caso en el cual las empresas administradoras de los mismos, deberá estar previamente autorizados por la DIAN, reuniendo las condiciones técnicas, que dicha entidad establezca, a efectos de poder contar con los datos de identificación y ubicación del adquiriente, de los bienes o servicios gravados a la tarifa general, o a la tarifa del 10%. El gobierno nacional determinará las formas y condiciones de la devolución, para que ésta se haga efectiva antes del 31 de marzo del año siguiente, a la fecha de adquisición, consumo o prestación del servicio. La devolución del IVA se podrá realizar a través de las entidades financieras, mediante a bono en cuenta a nombre del titular. 2.1.3 Facultad para Fijar Trámites de Devolución de Impuestos, Artículo 851 El Gobierno establece trámites especiales que agilicen la devolución de impuestos pagados y no causados o pagados en exceso; este inciso fue modificado por la Ley 383 de 1997, artículo 50, diciendo que la DIAN, podrá establecer sistemas de devolución de saldos a favor de los contribuyentes, que opere de oficio, con posterioridad a la presentación de las respectivas declaraciones tributarias. El Parágrafo que adiciona la Ley 383 de 1997, artículo 70, dice que la DIAN, priorizará dentro del sistema de devolución automática previsto en este artículo, las devoluciones de las entidades sin ánimo de lucro. 2.1.4 Competencia Funcional de Devoluciones, Artículo 852 Este artículo menciona que el Gobierno Nacional podrá establecer sistemas de devolución de saldos a favor o sumas retenidas antes de presentar la respectiva declaración tributaria, cuando las retenciones en la fuente que establezcan las normas pertinentes, deban practicarse sobre los ingresos de las entidades exentas o no contribuyentes. 23.

(35) 2.1.5 Competencia Funcional de las Devoluciones, Artículo 853 Según este artículo corresponde al Jefe de la Unidad de Devoluciones o de la Unidad de Recaudo encargada de dicha función, proferir los actos para ordenar, rechazar o negar las devoluciones y las compensaciones de los saldos a favor de las declaraciones tributarias o pagos en exceso, de conformidad con lo dispuesto en este título. Corresponde a los funcionarios de dichas unidades, previa autorización, comisión o reparto del Jefe de Devoluciones, estudiar, verificar las devoluciones y proyectar los fallos, y en general todas las actuaciones preparatorias y necesarias para proferir los actos de competencia del Jefe de la Unidad correspondiente. 2.1.6 Término para Solicitar la Devolución de Saldos a Favor, Artículo 854 Este artículo señala que para la solicitud de devolución de impuestos deberá presentarse a más tardar dos años después de la fecha de vencimiento del término para declarar. Cuando el saldo a favor de las declaraciones del impuesto sobre la renta y complementarios o sobre las ventas, haya sido modificado mediante una liquidación oficial y no se hubiere efectuado la devolución, la parte rechazada no podrá solicitarse aunque dicha liquidación haya sido impugnada, hasta tanto se resuelva definitivamente sobre la procedencia del saldo (Ley 1111 de 2006). 2.1.7 Término para Efectuar las Devolución, Artículo 855 Este artículo fue modificado por la Ley 1430 de 2010, con el artículo 19, y manifiesta, que la DIAN deberá devolver, previa las compensaciones a que haya lugar, los saldos a favor originados en los impuestos sobre la renta y complementarios y sobre las ventas, dentro de los cincuenta (50) días siguientes a la fecha de la solicitud de devolución presentada oportunamente y en debida forma. El Parágrafo 1, fue modificado por la Ley 49 de 1990, artículo 4, el cual dice que en el evento de que la Contraloría General de la República efectúe algún control previo en relación con el pago de las devoluciones, el término para tal control no podrá ser superior a dos (2) días, en el caso de las devoluciones con garantía, o a cinco (5) días en los demás casos, términos estos que se entienden comprendidos dentro del término para devolver. El Parágrafo 2, dice que la Contraloría General de la República no podrá objetar las resoluciones de DIAN, por medio de las cuales se ordenen las devoluciones de impuestos, sino por errores aritméticos o por falta de comprobantes de pago de los gravámenes cuya devolución se ordene. 24.

Figure

+7

Outline

NORMATIVIDAD VIGENTE EN LA LEY 1607 DE DICIEMBRE 26 DE 2012, EN MATERIA DE DEVOLUCIONES Y COMPENSACIONES DE SALDO A

LA SOLICITUD DE DEVOLUCIÓN DE SALDOS A FAVOR ORIGINADOS POR IVA, ANTE LA DIAN, SECCIONAL POPAYÁN, CAUCA

MODELOS DE AUTORIZACIÓN Y CERTIFICACIONES, QUE DEBE PRESENTAR EL RESPONSABLE AL SOLICITAR LA DEVOLUCIÓN DE

Resultados de las Encuestas Realizadas

PROCESO PARA LA DEVOLUCIÓN DE SALDOS A FAVOR POR IVA, ANTE LA DIAN, SEGÚN LA RESOLUCIÓN 0151 DE NOVIEMBRE 30 DE

Documento similar