Análisis de los controles financieros por medio de indicaciones para evaluar los procesos de riesgos en la administración financiera y diseño de una Matriz de control: Estudio de caso global sociedad financiera S A

171

0

0

Texto completo

(2) REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS TÍTULO: ANÁLISIS DE LOS CONTROLES FINANCIEROS POR MEDIO DE INDICADORES PARA EVALUAR LOS PROCESOS DE RIESGO EN LA ADMINISTRACIÓN FINANCIERA Y DISEÑO DE UNA MATRIZ DE CONTROL: ESTUDIO DE CASO GLOBAL SOCIEDAD FINANCIERA S.A. REVISORES: Ing. Teresa Mesa Clark Mgs. Blgo. Henry Mendoza Avilés M.Sc. FACULTAD: CIENCIAS ADMINISTRATIVAS. AUTS: Brian Fernández INSTITUCIÓN: Universidad de Guayaquil CARRERA:CONTADURIA PUBLICA AUTORIZADA. NO DE PÁGS: 100. FECHA DE PUBLICACIÓN: ÁREA TEMÁTICA: Auditoria y Finanzas. PALABRAS CLAVE: Riesgos, Matriz de Controles, Metodologías de Control, Indicadores, Eventos de Pérdida, Proyecciones y Monitoreo. RESUMEN: Debido al crecimiento y a la competitividad de las empresas en la actualidad, el dinamismo del mercado y el impacto que causa la penetración de nuevos productos en la matriz productiva económica ha ocasionado que las Pymes tengan un crecimiento vertical tanto en tamaño de la empresa como en su nivel de riesgos financieros por ende su tratamiento es vital para el ciclo de vida de un proyecto. El ámbito de análisis, y los mecanismos técnicos que normativamente están implementados en leyes y regulaciones ayudan a la mitigación de riesgos, pero llegan a ser insuficientes, por ende se están desarrollando rápidamente nuevas metodologías de gestión para el tratamiento operativo de las transacciones de la institución. Una institución, desde el punto de vista estratégico, debe de definir como objetivos principales en su productividad una eficiente gestión de riesgos desde su cultura de control interno, es decir que esta forma de dirigir la organización sea intrínseca en todos los niveles jerárquicos de la misma, creando un marco de procesos controlado. En respuesta a aquello es indispensable que toda entidad perteneciente al sistema financiero establezca procedimientos para el control y prevención del riesgo en su gobierno corporativo institucional. De modo que este proyecto se orienta a construir una matriz de controles específicamente para el proceso de control financiero, en sus diferentes fuentes de ingreso y de gasto para definir acciones preventivas en la toma de decisiones del contralor de la institución. NO DE REGISTRO:. NO DE CLASIFICACIÓN:. DIRECCIÓN URL (tesis en la web): ADJUNTO PDF. CONTACTO CON Fernández Molina. SI. AUTOR:. Brian. CONTACTO DE LA INSTITUCIÓN:. Alexander. . NO. Teléfono: 0997058102 brianfernandez350@gmail.com. Email:. NOMBRE: TELÉFONO:. II.

(3) El Honorable Jurado Calificador Otorga a este trabajo de Titulación La Calificación de:. Equivalente a:. III.

(4) ÍNDICE. CARÁTULA ............................................................................................................ I CERTIFICACIÓN DEL TUTOR ............................................................................. X CERTIFICACIÓN DE GRAMATÓLOGA ............................................................... XI DEDICATORIA.................................................................................................... XII AGRADECIMIENTO........................................................................................... XIII RENUNCIA DE DERECHOS DE AUTOR ..........................................................XIV RESUMEN .........................................................................................................XVI ABSTRACT .......................................................................................................XVII INTRODUCCIÓN .............................................................................................XVIII Antecedentes .....................................................................................................XIX Problema ........................................................................................................XIX Justificación Teórica ........................................................................................XX Objetivos ...........................................................................................................XXII Objetivos Generales ......................................................................................XXII Objetivos Específicos ....................................................................................XXII Limitaciones de la Investigación ...................................................................XXIII Marco Teórico ................................................................................................. XXIV Marco Metodológico ...................................................................................... XXXIII. CAPITULO I ......................................................................................... 1 GESTIÓN DE CONTROL INTERNO, DEFINICIÓN DE METODOLOGÍAS, COMPONENTES Y ESTRUCTURA ORGANIZACIONAL ..................................... 1 EL CONTROL INTERNO SEGÚN COSO .......................................................... 1 COMPONENTES DEL CONTROL INTERNO.................................................... 6 LIMITACIONES DE CONTROL INTERNO ...................................................... 10 ESTRUCTURA ORGANIZACIONAL DE LA EMPRESA .................................. 12. CAPÍTULO II ...................................................................................... 13 METODOLOGÍA DE ELABORACIÓN DE MATRIZ DE CONTROLES EN BASE A CONTROL INTERNO.......................................................................................... 13 IV.

(5) DEFINICIÓN Y ANÁLISIS DE COMPONENTES DE CONTROL. .................... 13 CLASIFICACIÓN DE CONTROLES PARA LOS DIFERENTES PROCESOS . 16 DEFINICIÓN DE CONTROLES PARA RIESGOS DE LIQUIDEZ .................... 22 DEFINICIÓN DE CONTROLES PARA RIESGO DE MERCADO ..................... 29. CAPÍTULO III ..................................................................................... 39 DISEÑO DE PONDERADORES Y LÍMITES ESTADÍSTICOS PARA IMPLEMENTACIÓN DE LA MATRIZ ................................................................... 39 DEFINICIÓN DE PONDERADORES Y CONTROLES PARA RIESGOS DE LIQUIDEZ Y MERCADO.................................................................................. 39 DEFINICIÓN DE PONDERADORES Y CONTROLES PARA LAS DISTINTAS CARTERAS DE INVERSIONES ...................................................................... 75. CAPÍTULO IV .................................................................................... 80 ESTABLECIMIENTO DE LA MATRIZ DE CONTROLES EN BASE A INDICADORES Y GAPS DE LIQUIDEZ .............................................................. 80 ESTABLECIMIENTO DE LA MATRIZ DE RIESGO DE MERCADO ................ 80 ESTABLECIMIENTO DE LA MATRIZ DE RIESGO DE LIQUIDEZ .................. 87 ESTABLECIMIENTO DE CATEGORIAS DE PROBABILIDAD E IMPACTO .... 94. CONCLUSIONES Y RECOMENDACIONES ..................................... 97 CONCLUSIONES ............................................................................................ 97 RECOMENDACIONES .................................................................................... 98. BIBLIOGRAFÍA ................................................................................. 99 ANEXO ............................................................................................ 101. V.

(6) ÍNDICE DE FIGURAS. Figura 1 Metodología de control COSO – ERM ........................................................ 6 Figura 2.- Formulario de evaluación factores de éxito por área critica .................... 22 Figura 3.- Ejemplo de base de datos de riesgos de mercado ................................. 39 Figura 4.- Medición de ponderadores por sensibilidad en riesgos de mercado ....... 41 Figura 5.- Medición de ponderadores para gap de duración ................................... 42 Figura 6.- Medición de ponderadores para sensibilidad patrimonial ........................ 43 Figura 7.- Maduración de activos por vencimiento .................................................. 58 Figura 8.- Definición de brechas de liquidez ........................................................... 59 Figura 9.- Índices de liquidez interno en cuentas de pasivo .................................... 60 Figura 10.- Definición de Comportamientos de Cuentas de pasivo ......................... 61 Figura 11.- Fórmula en Excel .................................................................................. 64 Figura 12.- Indicadores de alertas tempranas ......................................................... 74 Figura 13.- Cálculo del VAR con 8 diferentes carteras ............................................ 78 Figura 14.- Cálculo de la volatilidad para 8 carteras ............................................... 79 Figura 15.- Mapa de riesgo ..................................................................................... 85 Figura 16.- Rótulos ................................................................................................. 86 Figura 17.-Mapa de riesgo de mercado .................................................................. 87 Figura 18.-Mapa de riesgo ...................................................................................... 93 Figura 19.-Rótulos .................................................................................................. 93 Figura 20.-Rótulos .................................................................................................. 93 Figura 21.-Mapa de riesgo de liquidez .................................................................... 94. VI.

(7) ÍNDICE DE TABLAS. Tabla 1.- Factores de éxito de controles ................................................................. 21 Tabla 2.- Ejemplo de cálculo de volatilidad ............................................................. 25 Tabla 3.- Ejemplo de indicador de primera línea ..................................................... 26 Tabla 4.- Ejemplo de indicador de segunda línea sobre la volatilidad ..................... 27 Tabla 5.- Ejemplo de indicador de segunda línea sobre el indicador liquidez mínimo legal ........................................................................................................................ 27 Tabla 6.- Ejemplo de indicador cobertura de volatilidad .......................................... 28 Tabla 7.- Ejemplo de indicador porcentaje de concentración .................................. 28 Tabla 8.- Ejemplo de cobertura 100 mayores depositantes .................................... 28 Tabla 9.- Ejemplo cálculo de percentil indicador valor de mercado ......................... 45 Tabla 10.- Ejemplo de calificación indicador valor de mercado ............................... 46 Tabla 11.- Ejemplo de cálculo de percentiles indicador valor de mercado .............. 47 Tabla 12.- Ejemplo de calificación indicador valor de mercado ............................... 48 Tabla 13.- Ejemplo de cálculo de percentiles indicador posición en riesgo ............. 49 Tabla 14.- Ejemplo de calificación indicador posición en riesgo .............................. 50 Tabla 15.- Ejemplo de cálculo de percentiles indicador posición en riesgo ............. 51 Tabla 16.- Ejemplo de calificación indicador posición en riesgo .............................. 52 Tabla 17.- Ejemplo de cálculo de percentiles indicador posición en riesgo proyectado ............................................................................................................................... 53 Tabla 18.- Ejemplo calificación indicador posición en riesgo proyectado ................ 54 Tabla 19.- Ejemplo de cálculo de percentiles indicador posición en riesgo peor escenario ................................................................................................................ 55 Tabla 20.- Ejemplo de calificación indicador posición en riesgo peor escenario ..... 56 Tabla 21.- Ejemplo de definición de rangos para la matriz de controles .................. 63 Tabla 22.- Ejemplo de cálculo de percentiles .......................................................... 65 Tabla 23.- Ejemplo de comparativo de instituciones financieras ............................. 66 Tabla 24.- Ejemplo de comparativo de indicadores de volatilidad ........................... 68 Tabla 25.- Ejemplo de variables y niveles de riesgo resumida ................................ 73 Tabla 26.- Ejemplo de la matriz de riesgo de mercado ........................................... 81 Tabla 27.- Ejemplo de aplicación de ponderadores ................................................ 82 Tabla 28.- Ejemplo de participación de los activos sensibles .................................. 86 Tabla 29- Ejemplo de indicador de cumplimiento .................................................... 88 Tabla 30.- Ejemplo de niveles de riesgo ponderado ............................................... 90 Tabla 31.- Ejemplo de resumen de los factores cualitativos .................................... 91 Tabla 32.- Ejemplo de cálculo de la participación de mercado ................................ 92 Tabla 33.-Tabla probabilidad cinco categorías ........................................................ 94 VII.

(8) Tabla 34.-Tabla impacto cinco categorías .............................................................. 95 Tabla 35.- Nivel de severidad del riesgo cinco categorías ...................................... 96. VIII.

(9) CAPTURA DEL ANTIPLAGIO. POR MEDIO DEL PRESENTE DOCUMENTO CERTIFICO EL RESULTADO DEL SISTEMA URKUND QUE DEMUESTRA UN PORCENTAJE DEL 0%: DE COINCIDENCIAS DE LA TESIS “ANÁLISIS DE LOS CONTROLES FINANCIEROS POR MEDIO DE INDICADORES PARA EVALUAR LOS PROCESOS DE RIESGO EN LA ADMINISTRACIÓN FINANCIERA Y DISEÑO DE UNA MATRIZ DE CONTROL: ESTUDIO DE CASO GLOBAL SOCIEDAD FINANCIERA S.A.”, ENCONTRANDOSE APTA PARA SER EXAMINADA.. ING.COM. SIXTO RONQUILLO BRIONES, MSC.. ………………………… TUTOR DE TESIS. IX.

(10) CERTIFICACIÓN DEL TUTOR. HABIENDO SIDO NOMBRADO, ING. COM. SIXTO RONQUILLO BRIONES, COMO TUTOR DE TESIS DE GRADO COMO REQUISITO PARA OPTAR POR TITULO DE CONTADOR PÚBLICO AUTORIZADO, PRESENTADO POR EL EGRESADO: BRIAN ALEXANDER FERNANDEZ MOLINA. CON C.I # 0923497168. TEMA: ANÁLISIS DE LOS CONTROLES FINANCIEROS POR MEDIO DE INDICADORES PARA EVALUAR LOS PROCESOS DE RIESGO EN LA ADMINISTRACIÓN FINANCIERA Y DISEÑO DE UNA MATRIZ DE CONTROL: ESTUDIO DE CASO GLOBAL SOCIEDAD FINANCIERA S.A. CERTIFICO QUE: HE REVISADO Y APROBADO EN TODAS SUS PARTES, ENCONTRÁNDOSE APTO PARA SU SUSTENTACIÓN. ING.COM. SIXTO RONQUILLO BRIONES, MSC.. ………………………… TUTOR DE TESIS. X.

(11) CERTIFICACIÓN DE GRAMATÓLOGA. YO, EDWARD FAGGIONI CAMACHO, POR MEDIO DEL PRESENTE TENGO A BIEN CERTIFICAR: QUE HE REVISADO LA REDACCIÓN, ESTILO Y ORTOGRAFÍA DE LA TESIS DE GRADO FUENTE: EL SEÑOR: BRIAN ALEXANDER FERNANDEZ MOLINA PREVIO A LA OBTENCIÓN DEL AUTORIZADO, CUYO TEMA ES:. CON C.I. #0923497618. GRADO DE CONTADOR PÚBLICO. ANÁLISIS DE LOS CONTROLES FINANCIEROS POR MEDIO DE INDICADORES PARA EVALUAR LOS PROCESOS DE RIESGO EN LA ADMINISTRACIÓN FINANCIERA Y DISEÑO DE UNA MATRIZ DE CONTROL: ESTUDIO DE CASO GLOBAL SOCIEDAD FINANCIERA S.A. TRABAJO DE INVESTIGACIÓN QUE HA SIDO ESCRITO DE ACUERDO A LAS NORMAS ORTOGRÁFICAS Y DE SINTAXIS VIGENTES.. ___________________________________________ ING.COM.ABG.EDWARD FAGGIONI CAMACHO, MAE. REG. 1006-07-733913. XI.

(12) DEDICATORIA. Agradezco al sacrificio de mis padres y la confianza que han tenido en mi para poder desarrollarme profesionalmente en el ámbito académico y laboral, así mismo mis profesores que fueron los que forjaron mi carrera abasteciendo de conocimiento y guiando mis pasos para poder culminar mi carrera con una visión más amplia que la de una vida universitaria, ajustando mis prioridades y metas para tener un crecimiento integral.. XII.

(13) AGRADECIMIENTO. Mi agradecimiento a la universidad la cual fue la institución que me permitió formarme como profesional, al tutor por su arduo trabajo en ayudarme a estructurar mi tesis apropiadamente, a mi familia por su apoyo incondicional en alcanzar esta meta que ha sido finalizar mi carrera de pregrado que forma parte del crecimiento profesional y personal.. XIII.

(14) RENUNCIA DE DERECHOS DE AUTOR. POR MEDIO DE LA PRESENTE CERTIFICO QUE LOS CONTENIDOS DESARROLLADOS EN ESTA TESIS SON DE ABSOLUTA PROPIEDAD Y RESPONSABILIDAD DE. BRIAN ALEXANDER FERNÁNDEZ MOLINA. CON C.I. # 0923497168. CUYO TEMA ES: ANÁLISIS DE LOS CONTROLES FINANCIEROS POR MEDIO DE INDICADORES PARA EVALUAR LOS PROCESOS DE RIESGO EN LA ADMINISTRACIÓN FINANCIERA Y DISEÑO DE UNA MATRIZ DE CONTROL: ESTUDIO DE CASO GLOBAL SOCIEDAD FINANCIERA S.A. DERECHOS A LOS QUE RENUNCIAMOS A FAVOR DE LA UNIVERSIDAD DE GUAYAQUIL, PARA QUE HAGA USO COMO A BIEN TENGA.. BRIAN ALEXANDER FERNÁNDEZ MOLINA C.I.# 0923497168. XIV.

(15) UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTABILIDAD PÚBLICA AUTORIZADA TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TITULO DE CONTADOR PÚBLICO AUTORIZADO. TEMA: “ANÁLISIS DE LOS CONTROLES FINANCIEROS POR MEDIO DE INDICADORES PARA EVALUAR LOS PROCESOS DE RIESGO EN LA ADMINISTRACIÓN FINANCIERA Y DISEÑO DE UNA MATRIZ DE CONTROL: ESTUDIO DE CASO GLOBAL SOCIEDAD FINANCIERA S.A.”. AUTOR: BRIAN ALEXANDER FERNÁNDEZ MOLINA. CON C.I. # 0923497168. XV.

(16) RESUMEN. Debido al crecimiento y a la competitividad de las empresas en la actualidad, el dinamismo del mercado y el impacto que causa la penetración de nuevos productos en la matriz productiva económica ha ocasionado que las Pymes tengan un crecimiento vertical tanto en tamaño de la empresa como en su nivel de riesgos financieros por ende su tratamiento es vital para el ciclo de vida de un proyecto. El ámbito de análisis, y los mecanismos técnicos que normativamente están implementados en leyes y regulaciones ayudan a la mitigación de riesgos, pero llegan a ser insuficientes, por ende se están desarrollando rápidamente nuevas metodologías de gestión para el tratamiento operativo de las transacciones de la institución. Una institución, desde el punto de vista estratégico, debe de definir como objetivos principales en su productividad una eficiente gestión de riesgos desde su cultura de control interno, es decir que esta forma de dirigir la organización sea intrínseca en todos los niveles jerárquicos de la misma, creando un marco de procesos controlado. En respuesta a aquello es indispensable que toda entidad perteneciente al sistema financiero establezca procedimientos para el control y prevención del riesgo en su gobierno corporativo institucional. De modo que este proyecto se orienta a construir una matriz de controles específicamente para el proceso de control financiero, en sus diferentes fuentes de ingreso y de gasto para definir acciones preventivas en la toma de decisiones del contralor de la institución. Palabras Claves: Riesgos, Matriz de Controles, Metodologías de Control, Indicadores, Eventos de Pérdida, Proyecciones y Monitoreo.. XVI.

(17) ABSTRACT. Accordingly the growth and competitiveness of enterprises today, the dynamism of the market and the impact caused by the penetration of new products in economic production model has caused SMEs have a vertical growth in size of the company and its level of financial risk therefore treatment is vital to the life cycle of a project. The scope of analysis, and technical mechanisms that are normatively implemented in laws and regulations help to mitigate risks but become insufficient, hence they are rapidly developing new methods of management for the operative treatment of the transactions of the institution. An institution, from a strategic point of view, you must define main objectives in their productivity efficiently manage risks from its culture of internal control, namely that this form of leading the organization is inherent in all levels of the same creating a framework of controlled processes. In response to that it is essential to any entity belonging to the financial system to establish procedures for the control and prevention of risk in its corporate governance. Under this project that aims to build a control array specifically for the financial control process in its different sources of income and expenditure to define preventive actions in the decision of the Comptroller of the institution. Keywords: Risk, Control Matrix, Control Framework, Indicators, Loss Events, Projections and Monitoring.. XVII.

(18) INTRODUCCIÓN. El comportamiento del mercado financiero durante décadas ha generado una diferencia muy latente entre los recursos disponibles que administra una entidad financiera pequeña a comparación de específicos grupos financieros en los que se encuentran concentrados los recursos monetarios a nivel del país. Por lo cual es necesario que las instituciones financieras pequeñas tengan conocimiento de cómo administrar adecuadamente sus recursos financieros, ya que los mismos son limitados sea por la falta de poder de la marca. en. el. mercado,. limitaciones. tecnológicas,. limitaciones. de. comunicación o desconocimiento de la administración. Por lo tanto la correcta administración de la liquidez de la compañía no solo ayudaría al cumplimiento de leyes y regulaciones decretadas por el organismo de control, sino también a prevenir que la organización tenga inconvenientes en la marcha de negocio. La SUPERINTENDENCIA DE BANCOS Y SEGUROS ente regulador del sector financiero del Ecuador, define diversas normas y técnicas que establecen ciertos límites que ayudan a identificar problemas de liquidez que alguna institución podría estar incurriendo generando ciertas señales de alerta, por lo cual es cada institución debe diseñar los debidos controles que permitan monitorear los procesos, realizando un análisis técnico de indicadores y ponderadores que demuestre en una matriz el impacto que estos procesos genera. Este proyecto se basa únicamente en definir una serie de controles específicos en los procesos productivos de la entidad para poderlos optimizar y generar un valor agregado a la gestión financiera, así mismo permite identificar, medir, controlar y monitorear los riesgos inherentes a los mencionados procesos en base a una metodología de control interno propuesta por el grupo más importante de gestión de riesgos en el sector a nivel mundial el cual es BASILEA III. XVIII.

(19) Antecedentes. Problema. ¿Cómo cuantificar las diferentes vulnerabilidades en los procesos operativos que crean valor y rentabilidad para así mitigarlos y minimizar los riesgos en Financiera Global S.A.?. Este problema básicamente se ha producido debido a que al no visualizar una estructura de procesos acorde a los lineamientos de las líneas de negocio, no posee ningún control del flujo de información hacia la conversión del insumo para su tratamiento y posterior información.. Adicionalmente a ello no hay un marco de gestión de controles asociados a estos procesos, teniendo las existentes deficiencias marcadas por lo que se ve la necesidad de definir metodologías que permitan su óptimo tratamiento.. La entidad en estudio y la mayoría de IFIS del sistema financiero, catalogados como Banca menor, no poseen diversos mecanismos para una viabilidad de controles en los procesos transaccionales, tampoco poseen un efectivo monitoreo de cumplimiento de sus procesos, así mismo, al tener un marco regulatorio, la institución debe de acoplar a sus procesos el cumplimiento de los mismos definidos por el ente regulador de control el cual exige a las instituciones por medio de normas como “De la Gestión de Riesgos Operacionales” (Bancos, De la Gestion de Riesgos Operacionales, 2004) mitigar daños o insuficiencias por este tipo de eventos, lo cual para XIX.

(20) cumplir este efecto. Como institución Global Sociedad Financiera S.A. no tiene el grado de madurez necesaria para realizar el tratamiento de los mismos, por ende la sistematización del problema establecería la siguiente interrogante: ¿Cómo influye la definición de indicadores de control en los procesos operativos y financieros de la Institución en la Gestión efectiva de Riesgos Financieros en Global Sociedad Financiera?. Justificación Teórica. Riesgos Financieros al manejar, diferentes teorías de probabilidad, su objetivo principal es minimizar la pérdida de dinero por deficiencia en controles y alertas de control interno, y nos basaremos en estas teorías para tener un enfoque diferente de los modelos económicos a tratar.. El conocimiento de los diferentes modelos y técnicas de valuación de las carteras de inversión, así como de los diversos instrumentos que podemos encontrar en el mercado y sus características nos llevan a elegir con mayor claridad la cartera óptima para cada persona.. Justificación Metodológica. El Value at Risk (VaR) es una metodología creada para administrar los riesgos financieros que acechan a las empresas. Para comprender correctamente los resultados proporcionados por el VaR resulta conveniente. XX.

(21) comenzar describiendo el concepto clave de riesgo el cual define como “la variabilidad de los resultados diferentes a los esperados”.. De esta definición se desprende que un activo es riesgoso cuando genera resultados diferentes de los esperados inicialmente. Estos resultados diferentes pueden ser mejores o peores que los esperados, es decir, forma parte del riesgo tanto una ganancia menor a la esperada como una ganancia mayor a la esperada.. Los riesgos financieros son aquellos que provienen de potenciales pérdidas en los mercados financieros. Por ejemplo: variaciones en los tipos de cambio, cambios en las tasas de interés y muchos otros.. Justificación Práctica. La Justificación del proyecto radica sustancialmente en el cumplimiento del contenido de los Capítulos I y IV “Riesgos de Mercado” y “Riesgos de Liquidez”, dentro del Subtítulo VI “Riesgos de Mercado”, del Título VII “De los activos y de los límites de crédito” de la Codificación de Resoluciones de la Superintendencia de Bancos y Seguros y de la Junta Bancaria (Bancos, Capitulo I - II Riesgos de Mercado y Liquidez, 2002), perteneciente a las resoluciones JB-2002-429 y JB-2002-431 que constituyen el marco legal para el control de los riesgos de mercado y liquidez.. XXI.

(22) Esta normativa determina que es necesario realizar un aseguramiento de la información a ser enviada al ente regulador, de una forma íntegra y consistente tanto para sus estados financieros, como para el proceso de mitigación a definir en sus instituciones.. Objetivos. Objetivos Generales. Diseñar una matriz en base a la definición de controles financieros de acuerdo al estudio propuesto al establecer ponderadores y límites de exposición para el tratamiento de los mismos, sirviendo como herramientas de apoyo para la evaluación y cuantificación de los procesos, administrativos, financieros y operativos, en la cual se establecerán criterios para la definición de límites y alertas que permita identificar oportunidades de mejora, la disminución de activos o aumento en los pasivos.. Objetivos Específicos. Identificar la metodología de control interno para gestionar, la Identificación del problema a nivel organizativo como en el gobierno corporativo, así mismo establecer el alcance que en base a la metodología tendrá la implementación del modelo de gestión. Implementar el tratamiento de métricas para los principales procedimientos de gestión financiera en base a una matriz de indicadores que nos puedan mostrar el comportamiento de un proceso ya sea operativo como financiero. XXII.

(23) Establecer los diferentes ponderadores y controles que nos puedan mostrar el comportamiento de un proceso administrativo, operativo o financiero. Definir el proceso de monitoreo o revisión periódica en base a la metodología planteada mediante autoevaluaciones para una buena gestión de riesgos financieros.. Limitaciones de la Investigación. Global Sociedad Financiera S.A. es una sólida institución financiera con 20 años de experiencia en el mercado ecuatoriano, satisfaciendo las necesidades de crédito e inversiones de la gente que confía y cree en nosotros.. Fue constituida en Ecuador en julio 22 de 1988 con la denominación de Global Investment Intermediaria Financiera. A partir de julio de 1990 cambió la razón social por la de Intermediaria Financiera Global S.A.. El 8 de Agosto de 1995, estratégicamente cambia de nombre a Global Sociedad Financiera S.A., fecha en que se define el nuevo modelo y estrategia de negocios, especializándose en el crédito vehicular y captaciones.. Actualmente opera la matriz en Guayaquil y sucursal en Esmeraldas, el proyecto se implementará en sus Instalaciones en el CC. Aventura Plaza Local 10 y se regirá específicamente bajo la normatividad de la ficha técnica XXIII.

(24) de riesgos de liquidez y mercado y la norma JB-2005-834 de Riesgo operacional, debido a que por estas resoluciones el ente regulador de control verifica el cumplimiento de límites.. Marco Teórico. La gestión integral de los riesgos es un proceso estructurado, consistente y continuo implementado a través de toda la organización para identificar, evaluar, medir y reportar amenazas y oportunidades que afectan el poder alcanzar el logro de sus objetivos. (Hill, 2005). La gestión de riesgos también puede definirse como la identificación, medición y evaluación colectiva de todos los riesgos que afectan el valor de la entidad financiera, así como la definición e implementación de una estrategia en el negocio y en la operación para gestionar efectivamente esos riesgos. (Hill, 2005). Para una gestión de riesgo eficaz se debe buscar: Definir criterios de aceptación general de riesgos, de acuerdo a la actividad comercial de la entidad bancaria (matriz segmento, mercado, producto, canal). (Hill, 2005) Uso de un mapa de riesgo para definir el área aceptable de exposición, el riesgo máximo aceptable (área de peligro) y el área no aceptable de exposición al riesgo. (Hill, 2005). XXIV.

(25) Relacionar el área máxima de exposición al riesgo con el capital que se desea arriesgar en forma global y por unidad estratégica de negocio. (Hill, 2005) Monitoreo y medición de todas las categorías de riesgo que pueden impactar el valor de la institución (en forma global, por unidad de negocio, por productos y procesos). (Hill, 2005) Definir el tipo de pérdida que se desea estimar, su horizonte temporal, metodología o modelo. (Hill, 2005) Los procesos de gestión de riesgos en organizaciones no complejas son distintos a los que se utilizan en las organizaciones de mayor complejidad. Sin embargo, no hay normas estrictas que dicten cómo debe una entidad manejar el proceso. Su grado de rigor debe cumplir con los dictados de la alta dirección, y ser apropiado en función de los riesgos en cuestión. (Hill, 2005). Riesgo. El riesgo es la probabilidad que un peligro (causa inminente de pérdida), existente en una actividad determinada durante un período definido, ocasione un incidente de ocurrencia incierta pero con consecuencias factibles de ser estimadas.. También lo podemos entender cómo, el potencial de pérdidas que existe asociado a una operación productiva, cuando cambian en forma no planeada las condiciones definidas como estándares para garantizar el funcionamiento de un proceso o del sistema productivo en su conjunto. XXV.

(26) Por todo lo anterior para las organizaciones es imprescindible identificar aquellos riesgos relevantes a los cuales se pueda ver enfrentado y que conlleven un peligro para la consecución de sus objetivos, más aún cuando la rentabilidad de su negocio está íntimamente ligada a dichos riesgos.. Auditoria Operativa. "Es el examen crítico, sistemático e imparcial de la administración de una entidad, para determinar la eficacia con que logra los objetivos preestablecidos y la eficiencia y economía con que se utiliza y obtiene los recursos, con el objeto de sugerir las recomendaciones que mejoraran la gestión en el futuro". (Nudman-McGraw Hill, 2005).. Grupos de Interés. Son todos aquellos individuos, grupos u organizaciones que recibirán el impacto o estarán interesados en el plan estratégico de la organización, deben ser identificados y sus intereses deben ser determinados (es decir, cómo sus recursos, situación, libertad de acción, relacionamientos y actividades pueden - desde su punto de vista - ser afectados por los cambios en la orientación de la organización).. Generalmente. incluyen. empleados. (incluyendo. gerentes),. clientes. y. consumidores, proveedores, gobiernos, sindicatos, acreedores, propietarios, accionistas y miembros de la comunidad que creen tener un interés en la XXVI.

(27) organización, independientemente de que esa creencia sea exacta o razonable. (AppliedStrategicPlanning, Leonard Goodstein, Timothy Nolan y J. William Pfeiffer - 2007). Incertidumbre. Las empresas actúan en ámbitos donde factores tales como la globalización, la tecnología, las normas, las reestructuras, los mercados cambiantes y la competencia crean incertidumbre. La incertidumbre proviene de la dificultad de determinar con precisión la probabilidad de ocurrencia de acontecimientos eventuales y sus consecuencias asociadas. (Informe COSO ERM, 2005) Valor. El valor es creado, preservado o deteriorado por las decisiones de la gerencia que van desde la adopción de la estrategia hasta la operación de la empresa día a día. El reconocimiento del riesgo y de la oportunidad es inherente a las decisiones y requiere que la gerencia considere información relacionada con el entorno interno y el externo, despliegue recursos de alto valor y adapte las actividades de la empresa a las circunstancias cambiantes. (Porter, 2009). XXVII.

(28) Nivel de riesgo aceptado (riskappetite) con la estrategia. El nivel de riesgo aceptado es la cantidad de riesgo, en un sentido amplio, que una compañía u otra entidad están dispuesta a aceptar en procurar de lograr sus metas. La gerencia considera el nivel de riesgo aceptado en primer término al evaluar las alternativas estratégicas, luego al establecer los objetivos alineados con la estrategia elegida y al desarrollar mecanismos para administrar los riesgos relacionados. (Risk Management McGraw Hill, 2007). Definición de ERM. ERM es un conjunto de acciones (proceso) llevadas a cabo por el directorio, la gerencia y el resto del personal de una entidad, aplicado en la definición de la estrategia y que abarca a toda la empresa, destinado a identificar acontecimientos eventuales que puedan afectar a la entidad y a procurar que los riesgos estén dentro del nivel de riesgo aceptado para proveer una seguridad razonable con respecto al logro de los objetivos de la entidad. Smithson, C. W. (Internal Control Management - 2008).. PROCESO. No es un acontecimiento o circunstancia sino una serie de acciones que penetran las actividades de una entidad. Estas acciones son invasivas e. XXVIII.

(29) inherentes a la forma como se administran los negocios. Lee, A. Y. (Bussines Inteligent -2009).. CONTROL INTERNO. Es un proceso integrado a los procesos, y no un conjunto de pesados mecanismos burocráticos añadidos a los mismos, efectuado por el consejo de la administración, la dirección y el resto del personal de una entidad, diseñado con el objeto de proporcionar una garantía razonable para el logro de objetivos incluidos en las siguientes categorías: Eficacia y eficiencia de las operaciones. Confiabilidad de la información financiera. Cumplimiento de las leyes, reglamentos y políticas.. Completan la definición algunos conceptos fundamentales: El control interno es un proceso, es decir un medio para alcanzar un fin y no un fin en sí mismo. Lo llevan a cabo las personas que actúan en todos los niveles, no se trata solamente de manuales de organización y procedimientos. Sólo puede aportar un grado de seguridad razonable, no la seguridad total, a la conducción. Está pensado para facilitar la consecución de objetivos en una o más de las categorías señaladas las que, al mismo tiempo, suelen tener puntos en común.. XXIX.

(30) El marco integrado de control que plantea la metodología COSO consta de cinco componentes interrelacionados, derivados del estilo de la dirección, e integrados al proceso de gestión: Ambiente de control Evaluación de riesgos Actividades de control Información y comunicación Supervisión. En base a estos pilares se establecerán los diferentes controles para crear la Matriz y poder en base a esta metodología definir los lineamientos para la consecución de los objetivos de control, específicamente para el gobierno corporativo.. La Auditoría Financiera examina en forma detallada cada aspecto operativo/técnico de la organización, por lo que, en la determinación del alcance debe considerarse lo siguiente: Logro de los objetivos institucionales; nivel jerárquico de la entidad; la estructura organizativa; y, la participación individual de los integrantes de la institución. Verificación del cumplimiento de la normatividad tanto general como específica y de procedimientos establecidos. Evaluación de la eficiencia y economía en el uso de los recursos, entendido como rendimiento efectivo, o sea operación al costo mínimo posible sin desperdicio innecesario; así como, de la eficacia en el logro de los objetivos y metas, en relación a los recursos utilizados.. XXX.

(31) Medición del grado de confiabilidad, calidad y credibilidad de la información financiera y operativa. Atención a la existencia de procedimientos ineficaces o más costosos; duplicación. de. esfuerzos. de. empleados. u. organizaciones;. oportunidades de mejorar la productividad con mayor tecnificación; exceso de personal con relación al trabajo a efectuar; deficiencias importantes, en especial que ocasionen desperdicio de recursos o perjuicios económicos.. Entre los procesos varios que toda entidad perteneciente al cualquier tipo de ámbito sea este, financiera, comercial, microempresa etc. Existe la posibilidad de que sus procesos o sus operaciones tengan probabilidades de incurrir en diferentes tipos de riesgos. Riesgos por definición es el “daño o la insuficiencia que pueda infringir una organización en algunos factores, ya sean estos por su personal, por la tecnología de información que poseen o como realizan los procesos internos”.. Estas “pérdidas” como tal representan en realidad lo que la empresa dejaría de percibir económicamente sino se mitigan o se transfieren, para ello el primer paso que se debería realizar es el de identificar los mismos.. Entre los diferentes tipos de riesgos que existen se encuentran los siguientes: Riesgos de Mercado Riesgos de Liquidez XXXI.

(32) Riesgos de Crédito Riesgo Reputacional Riesgo Estratégico Riesgo Legal Riesgo Operacional. Este trabajo trata en sí de realizar una implementación de una metodología para tratar el Riesgo Operacional debido a que este tipo de riesgos es el más común y el menos tomado en cuenta en las distintas organizaciones pero el que más conlleva una pérdida económica directa en los activos de la empresa.. ACUERDO DE CAPITAL BASILEA. El tratamiento de los riesgos nace de una iniciativa de mitigación de errores en los procesos operativos de las organizaciones, dicho tipo de riesgo se definió como un serio problema de pérdidas de dinero por no tenerlo debidamente controlado.. Para llegar a normar estos tipos de riesgos surgieron algunas metodologías con el fin de definir ciertos controles, para ello en Suiza, varios países reunidos en esta ciudad europea incorporan en sus diferentes puntos de conversatorio a realizar un tratamiento en este tipo de riesgo y poder así llegar al objetivo.. XXXII.

(33) Este acuerdo de Capital es Basilea, aquí varios países como Bélgica, Canadá, Alemania, Japón, EEUU etc. usan sus políticas, procesos y procedimientos para divulgarlas entre los países que poseen este tipo de riesgos para mejorar el manejo financiero para ello emiten “Mejores Prácticas” en todos los tipos de riesgos que existen.. En diciembre de 1974, nace este Comité compuesto por los gobernadores de los bancos centrales del G-10, donde se publicó el primero de los Acuerdos de Basilea, Estos acuerdos son un conjunto de recomendaciones que buscan definir directrices para establecer un capital mínimo que debería mantener una entidad financiera en función de los riesgos que afronta.. Marco Metodológico. Para definir explícitamente la metodología de investigación en este proyecto se estableció realizar 3 tipos de análisis los cuales se describen a continuación como Investigación Explicativa la cual se encarga de buscar el porqué de los hechos mediante el establecimiento de relaciones causaefecto. En este sentido, los estudios explicativos pueden ocuparse tanto de la determinación de las causas, como de los efectos, mediante la prueba de hipótesis, así mismo se usará el método de Investigación Bibliográfica el cual define la exploración en la que el proyecto ha tornado más importante entre la comunidad científica sobre el determinado tema o problema, este tipo de investigación nos ayuda a conocer los estudios realizados por otros autores o escritores que nos servirán de guías en nuestra investigación y por ultimo definimos una Investigación de Campo, debido a que debemos de conocer el comportamiento de las variables directamente en los procesos de XXXIII.

(34) la institución a mitigar, aquí se realizan análisis, exploraciones, pruebas y test de situaciones específicas para resolver alguna necesidad o problema en un marco determinado.. En base a todos estos tipos de investigación se estableció para este proyecto unificar este tipo de investigaciones para definir un marco metodológico en base a la normativa internacional de control interno y administración integral de riesgos financieros.. Bajo esta perspectiva, la superintendencia de bancos y seguros del ecuador ha desarrollado principios y estándares para riesgos contenidos en los pilares del comité de Basilea y en su norma establecida en el 2004.. Las actividades determinadas para la administración del riesgo son un complemento estratégico dentro de la gestión integral de riesgos en las sociedades financieras.. Trabajar en sinergia entre las diferentes áreas de la organización asegura una eficiencia operativa, donde se identifican los posibles eventos de riesgos operacionales, adicional a esto se definen las respuestas al riesgo que los mitigan y se establece indicadores que permiten el monitoreo operativo de acuerdo con las disposiciones del ente regulador de control y las mejores prácticas internacionales tales como la metodología de control Interno COSO (Committe of Sponsoring Organizations) para el manejo del control interno en los procesos de la cadena del valor de la institución, las cuales permiten incorporar un marco de técnicas y principios que facilitan la gestión de riesgos y su implementación en las mismas.. XXXIV.

(35) Por ende en este trabajo se diseñara una metodología de control en base a las normativas de los entes reguladores de control y normas internacionales para mitigar los danos o insuficiencias dadas por este tipo de riesgos.. XXXV.

(36) CAPITULO I GESTIÓN DE CONTROL INTERNO, DEFINICIÓN DE METODOLOGÍAS, COMPONENTES Y ESTRUCTURA ORGANIZACIONAL EL CONTROL INTERNO SEGÚN COSO COSO II: ENTERPRISE RISK MANAGEMENT – (ADMINISTRACIÓN DE RIESGOS EMPRESARIALES).. Una de los conceptos con los que se puede enmarcar el control interno (definido en el marco teórico), se fundamenta en que la institución deberá de definir su estructura en un “Buen Gobierno Corporativo”.. Dicho esto y como resultado de las diferentes evaluaciones existentes en la administración de este proceso, se definió manejar el esquema de control “COSO” en su versión ERM (Enterprise Risk Management) el cual nos servirá para definir el modelo de administración, implementar un sistema de monitoreo a los procesos y para evaluar los distintos controles en la institución.. El objetivo que el Auditor de procesos busca con la implementación de esta metodología de control es dar fiabilidad al resultado que el proceso arroja en el tratamiento de los datos y su procesamiento posterior creando un ambiente controlado con políticas de “Cero” errores y mitigando así los posibles eventos de riesgos que en la normativa SIB-JB-834 de Riesgo Operacional nos define.. 1.

(37) Se busca adicionalmente que el modelo de control interno implementado en la institución este alineado a los objetivos estratégicos de la misma, definido para cada área de apoyo sus objetivos específicos a fin de cumplir con las metas propuestas de la organización.. Para ello se contó con el análisis del componente estratégico que COSO II trae incorporado en sus procesos o pilares de gestión, comparadas con otras metodologías como la misma COSO I o SAC, así mismo se evaluó los componentes de monitoreo como lo posee la metodología Stanley, y la misma Cobit que en su versión 4.1 nos provee el marco de controles para todo lo referente a Gobierno de TI.. ¿QUÉ ES COSO?. Por sus siglas en inglés, (Committee of Sponsoring Organizations of the Treadway Commission) es un proceso de gestión de control interno que enmarca un análisis desde el comportamiento de riesgos a todo nivel de la institución hasta el monitoreo de las operaciones con sus respectivos controles para lograr la consecución de los objetivos estratégicos. Así mismo se dice del coso que “Es una empresa del sector privado, dedicada a desarrollar y mejorar la calidad de los reportes financieros mediante la ética de negocio, controles internos eficaces y gobierno corporativo.” (Marco Integrado de Control Interno -2004). Es importante acotar que la actualización del modelo de control interno COSO. II,. fue. realizado. por. la. empresa. americana. PriceWaterHouseCoopers, debido a que el Comité de Basilea demandaba una mejor visión de la administración de riesgos como parte fundamental del componente de Control Interno en una organización.. 2.

(38) ¿POR QUÉ ES IMPORTANTE COSO II?. Una de los principales objetivos de este marco de gestión es la administración de riesgos, por ende, el tratamiento de todos los riesgos como una estrategia de negocios es fundamental para la administración de todos los procesos de la institución.. Así mismo, el análisis de todos los componentes para una implementación nos brinda un marco de seguridad para el tratamiento de los riesgos inherentes a todos los procesos productivos, habilitantes, gobernantes, de soporte y de Tecnología de la organización.. También nos ayuda a realizar una adecuada implementación de controles y gracias a ellos poder definir el monitoreo respectivo para procurar definir siempre un proceso de mejora para las distintas líneas de negocio definiendo temas de control.. ¿CÓMO SE INICIÓ ERM?. El ERM surgió de la necesidad del comité de Basilea (acuerdo de Basilea II) en generar una administración de riesgos efectiva ya no como componente, sino un monitoreo global del proceso.. De la misma forma, al actualizar los demás componentes Basilea II, buscó hacer que estos pilares encuentren la consecución de los objetivos estratégicos de la institución a implementar este marco de gestión, de allí nace esta actualización de versión del COSO proporcionando a los auditores una metodología tradicional de muestreo para obtener los resultados deseados como: Enfocarse en la administración y tratamiento del riesgo para determinar qué es importante y seleccionar la muestra de control. 3.

(39) Efectividad y eficacia de las operaciones a nivel de procesos estratégicos. Confiabilidad en los reportes financieros debido al componente de monitoreo. Cumplimiento. con. las. leyes. y. reglamentos. aplicables. específicamente a la norma de riesgos operacionales promulgada por la SIB.. CONCEPTOS CLAVE SOBRE ERM El gobierno corporativo orientado a resultados estratégicos. La administración de riesgos en todos los componentes del marco de gestión. La incertidumbre aceptable para la institución, puede ser un riesgo o una oportunidad. ERM no se refiere a controles, se refiere a desempeño de los procesos dentro de un ambiente de control.. QUÉ NO ES ERM Una herramienta para la toma de decisiones, debido a que es un Marco de Gestión. No es una metodología o técnica de clasificación para dar seguimiento a controles de procesos. No es un gestionador de reportes o un check de auditoria de procesos. El trabajo de implementar no es del área de Control Interno, sino de toda la organización.. 4.

(40) BENEFICIOS DE ERM Alinea la propensión al riesgo y la estrategia. Relaciona crecimiento, riesgo y retorno de la inversión. Amplía las decisiones de respuesta al riesgo. Minimiza sorpresas y pérdidas operacionales. Identifica y administra riesgos a lo largo de toda la organización. Proporciona respuestas integradas a los múltiples riesgos. Toma ventaja de las oportunidades. Mejora la asignación de capital. Se relaciona con la gobernabilidad corporativa. Proporciona información al consejo directivo s/riesgos. Se conecta con el desempeño de la administración. Ayuda a organizaciones a lograr objetivos y evitar pérdidas. Ayuda a asegurar reportes efectivos. Ayuda a asegurar el cumplimiento con leyes y reglamentos. Ayuda a evitar daños en la reputación.. 5.

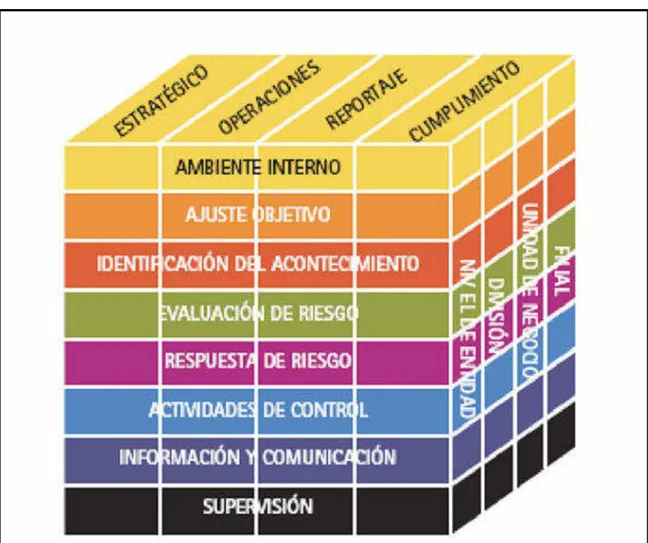

(41) COMPONENTES DEL CONTROL INTERNO Figura 1 Metodología de control COSO – ERM. Fuente: Enterprise Risk Management COSO 2004. El modelo COSO ERM ha sido creado manteniendo las mismas capacidades y lineamientos que el modelo COSO I (los objetivos, los niveles del enfoque y los componentes de control internos), su institución en el marco de gestión del control, ha desarrollado diversas mejoras tales como:. Estrategias del Negocio. Se incorporó un objetivo que es la estrategia, ubicado junto con los objetivos previos de las operaciones, debido a que es el principal eje de la 6.

(42) consecución de metas y objetivos de la institución al implementarse en el marco de gestión.. Ampliación de los niveles del enfoque sobre las actividades de control. Se amplió el enfoque de las actividades de control de la empresa para incluir las divisiones o hasta el nivel de filiales, debido a que solo se manejaban a nivel de procesos y cada sucursal se trataba, como un nuevo ente para controlar y no como parte de procesos. Valoración de Riesgos. Ampliación de la dimensión, evaluación de riesgos de COSO I con la idea de la "La valoración de riesgo" en los siguientes dos subcomponentes: identificación del evento y la valoración del riesgo.. De acuerdo a lo señalado se concluye que, el objetivo principal del modelo COSO ERM, es gestionar el riesgo empresarial como “Una relación directa existente, entre los objetivos que la entidad desea conseguir y las herramientas de la gestión de riesgos corporativos, que representan. lo. que. hace. falta. para. lograr. aquellos. objetivos."(Administración de Riesgos – Carlos Estupiñan 2007). La relación se representa con una matriz tridimensional, en forma de cubo. (Véase Figura Nro. 1) Este cubo está representado por: Cuatro categorías de objetivos, Ocho Componentes y La entidad y sus unidades. 7.

(43) Objetivos/Dimensiones: Estratégicos: Se refiere, a lo que se desea alcanzar, sea misión, visión o finalidad. Operativos: Se refieren a la efectividad y eficiencia de las operaciones de entidad. De reporte: Relativo a la confiabilidad de reportes. Incluye reportes. internos. y. externos. y. deben. involucrar. la. información financiera y no financiera. Cumplimiento: Se refieren al cumplimiento de leyes y regulaciones relevantes.. La gestión de riesgos corporativos, consta de ocho componentes relacionados entre sí, que se derivan de la manera en que la dirección conduce la empresa y cómo están integrados en el proceso de gestión. A continuación, se describen estos componentes:. AMBIENTE INTERNO. Específicamente se trata en este componente en la relación entre el personal humano a cargo de los procesos, sus principios y valores que como institución son solicitados, incluyendo la filosofía para su gestión, la integridad, valores éticos y el entorno en que se actúa.. ESTABLECIMIENTO DE OBJETIVOS. Los objetivos, tanto corporativos, como departamentales, son el principal insumo del marco de gestión COSO II.. Estos, deben alinearse a la consecución de objetivos para luego poder identificar potenciales eventos que afecten a la misma. Esto, asegura que la gestión de riesgos y la alta dirección establezcan un proceso para 8.

(44) definir objetivos y apoyar a la misión de la entidad, aceptando además el riesgo inherente a la consecución de resultados.. IDENTIFICACIÓN DE EVENTOS. Este componente es vital para valorar el riesgo institucional y su posterior mitigación, los eventos internos y externos que afectan a los objetivos que deben de identificados, diferenciándolos entre riesgos y oportunidades. Estas últimas revierten hacia la estrategia de la dirección o los procesos para alcanzar los objetivos.. EVALUACIÓN DE RIESGOS. Este componente es vital para conocer, específicamente, el valor de riesgo a ser mitigado o aceptado en la institución, considerando siempre su probabilidad e impacto para priorizar su gestión, para ello se calculara la 2 tipos de apetito de riesgo, inherente y residual.. RESPUESTA AL RIESGO. La institución cuando realice el proceso de mitigación de riesgos deberá de considerar como marco de gestión en este componente, las diferentes alternativas de respuestas al riesgo como lo son el de: evitar, aceptar, reducir o compartir los riesgos analizando una serie de factores y alinearlos con el riesgo aceptado y las tolerancias al riesgo de la empresa.. ACTIVIDADES DE CONTROL. La institución define las actividades y procedimientos para el análisis y monitoreo de los controles aplicados a las políticas establecidos por el marco de gestión COSO, así mismo nos ayudan a definir y evaluar una mejora continua en los procesos. 9.

(45) INFORMACIÓN Y COMUNICACIÓN. Este componente es un proceso de vital importancia para el marco de gestión COSO, debido a que la información considerada como relevante, se debe de identificar, captar y comunicar para realizar el tratamiento correcto o preventivo de los riesgos, dependiendo del caso o dimensión analizada. De la misma forma la comunicación debe producirse en un sentido amplio y eficaz.. SUPERVISIÓN. La supervisión es un proceso que se debe de gestionar, en base a un plan de revisiones, con una prioridad definida por el o los auditores de la implementación del control interno.. De igual forma en que, la supervisión afecta a todo el marco de referencia, la supervisión cumplirá un rol igual al del mencionado sistema dado a que deberá de supervisar, la totalidad de la gestión de riesgos corporativos, realizando y levantando acciones correctivas y oportunas cuando sean necesarias. “`La gestión de riesgos corporativos, no es un proceso donde cada componente afecta sólo al siguiente, sino un proceso multidireccional e interactivo en el que casi cualquier componente puede influir en otro.”. LIMITACIONES DE CONTROL INTERNO. COMUNICACIÓN. Es la transmisión de información, interna y externa, la dirección establece los canales adecuados para que la comunicación llegue con claridad y de manera oportuna a sus destinatarios. Es necesario mantener canales 10.

(46) independientes que actúen como mecanismos de seguridad. Existen multitud de mecanismos posibles (formales e informales) para comunicar incidencias, problemas, ideas, sugerencias, etc., mejorando la flexibilidad y adaptabilidad de la empresa. Se transmiten pautas de comportamiento esperado,. reglas. del. juego. (incluyendo. actuación. decidida. y. sancionadora, si es preciso). La dirección ha de establecer canales de comunicación abiertos con el exterior (clientes, bancos, etc.) y con el Consejo de Administración, así como con determinados elementos externos como auditores, asesores legales, etc.. 11.

(47) ESTRUCTURA ORGANIZACIONAL DE LA EMPRESA JUNTA GENERAL DE ACCIONISTAS. Comité de Auditoría Comité de Retribuciones. Auditoria Interna Comité de Ética. DIRECTORIO. Comité de Calificación Activos Comité Cumplimiento Contraloría General. Gerencia General. Comité Administración Integral Riesgos. Asistente de Alta Gerencia. Asesoría Legal. Proveeduría. Unidad Adm. Integral Riesgos. Unidad de Cumplimiento. Mensajería 1. Mensajería 2. Defensor del Cliente Mensajería 3. Servicio al Cliente. Gerencia de Crédito. Gerencia de Comercialización Jefe Regional de Cobranzas Trader de Captación 1. Jefe de Cobranzas Oficial de Crédito. Trader de Captación 2. Oficial Crédito/Captac iones. Soporte a usuarios. Tesorería. Revisoría y Control. Caja. Custodia. Jefe Operativo. Asistente Contabilidad Contador. Cobranzas Preventivas. Cobranzas Terreno. Oficial de Cobranzas. Asistente de Captaciones. 12. Mercadeo Balcón de Servicios. Oficial de Seguros. Contabilidad. Gerencia de Esmeraldas. Oficial de Crédito. Informes de Crédito. Subgerencia de Sistemas. Fuente: Autor. Talento Humano.

(48) CAPÍTULO II METODOLOGÍA DE ELABORACIÓN DE MATRIZ DE CONTROLES EN BASE A CONTROL INTERNO DEFINICIÓN Y ANÁLISIS DE COMPONENTES DE CONTROL.. El control interno tiene como definición de manera general para el aseguramiento de la administración de operaciones se da como: “El proceso que ejecuta la administración con el fin de evaluar operaciones especificas con seguridad razonable en tres principales categorías: Efectividad y eficiencia operacional, confiabilidad de la información financiera y cumplimiento de políticas, leyes y normas.”(Informe COSO II – 2005). Según la metodología COSO ERM, el control interno posee siete componentes que pueden ser implementados en todas las instituciones acorde a las características de cada una de ellas, como lo son el tipo de procesos que llevan, el mercado objetivo, la estructura organizacional, etc.. Para este proyecto y dado que es una sociedad financiera pequeña usaremos solamente los 5 componentes base los cuales son: Ambiente de control Valoración de riesgos Actividades de control (políticas y procedimientos) Información y comunicación Monitoreo o supervisión.. 13.

(49) Como aditamento a cada uno de los componentes que tomaremos se debe de evidenciar que serán en base al marco de gestión COSO II convirtiéndose en un proceso integrador en la cual se añadieran los componentes de evaluación de riesgos.. En Ecuador y bajo la supervisión del ente regulador de control, siendo este la Superintendencia de Banco y Superintendencia de compañías, NO se ha institucionalizado la aplicación del control interno como una regulación o eje normativo pero se ha establecido normas en la secretaría nacional de administración pública (SNAP por sus siglas) mediante modelos de gobernabilidad, modelos de excelencia y mejora continua para regir el control interno en estas instituciones, estas normas establecen los objetivos que busca la administración para que se cumplan en pro del bienestar común buscando una adecuada gestión y control ciudadano conforme a las características estudiadas y analizadas en dichas metodologías de control, para su adecuado diseño, interpretación, implementación y evaluación.. La resolución de la superintendencia de bancos nro. 834 del año 2006 sobre “De la Gestión de Riesgo Operativo” en el caso de estudio la entidad financiera se enmarca también en adoptar el nuevo modelo y concepto del control interno, ayudando de esta forma a su aplicación y divulgación, conceptos que como fuente de información ayudan a complementar el trabajo del auditor y el revisor estatal en el cumplimiento de las expectativas de un asesoramiento empresarial preventivo y oportuno indispensables para las compañías, mas hoy en día debido a las condiciones cambiantes del mercado a las cuales se pueden ver enfrentadas.(Resolución JB-834-2006 SIB). Aunque la tecnología y la información, como resultado de su procesamiento representan un eje de vital importancia para el desarrollo de todas las operaciones del negocio y para el desarrollo empresarial, 14.

(50) existen muchas instituciones en las cuales estos nuevos planteamientos de control y administración son desconocidos totalmente, ya sea por motivos de cultura gerencial o por falta de formación o actualización técnica profesional por parte de los directores, lo que en su momento tendrá un valor significativo frente a la competitividad mundial que se exige permanentemente.. El Control Interno es un proceso integrador (marco de gestión y mejores prácticas implementadas en sus procesos operativos), y no solo procedimientos definidos solamente a buscar, el mero cumplimiento de una regulación, efectuado por el consejo de la administración, la dirección y el resto del personal de una entidad, diseñado con el objeto de proporcionar una garantía razonable para el logro de objetivos intrínsecos en la cadena de valor de la institución financiera: Buscar la eficiencia y eficacia de los procesos que forman la cadena de valor. Confiabilidad en la generación de la información financiera Actual. Cumplimiento de las normativas, reglamentos y políticas internas.. Al hablarse del control interno como un proceso, se hace referencia a una cadena de acciones extendida a todas las actividades, inherentes a la gestión e integrados a los demás procesos básicos de la misma: planificación, ejecución y supervisión. Tales acciones ya forman parte (no añadidas) en la infraestructura de la entidad, para influir en el cumplimiento de sus objetivos y apoyar sus iniciativas de calidad. (Resolución JB-834-2006 SIB). Es fundamental para la alta dirección lograr los mejores resultados economizando esfuerzos y recursos, es decir al más bajo costo 15.

(51) posible.. Controlando. que. las. decisiones. se. cumplan. adecuadamente, en el sentido que las acciones ejecutadas se correspondan con aquéllas, dentro de un bosquejo básico que permita la iniciativa y contemple las circunstancias vigentes en cada circunstancia. (Resolución JB-834-2006 SIB). Por consiguiente, las instituciones financieras toman las regulaciones de la Superintendencia de Bancos y Seguros que mediante normativas, incumbe a la autoridad superior, la responsabilidad en cuanto al establecimiento de una estructura de control interno idónea y eficiente, así como su revisión y actualización periódica. (Resolución JB-834-2006 SIB). Ambas definiciones (COSO e SIB) se complementan y conforman una versión amplia del control interno: la primera enfatizando respecto a su carácter de proceso constituido por una cadena de acciones integradas a la gestión, y la segunda atendiendo fundamentalmente a sus objetivos. (Resolución JB-834-2006 SIB). CLASIFICACIÓN. DE. CONTROLES. PARA. LOS. DIFERENTES. PROCESOS. DEFINICIÓN DE CONTROL. El control es una etapa esencial en la administración, pues, aunque la institución cuente con magníficos planes, una estructura organizacional adecuada y una dirección eficiente, el ejecutivo no podrá verificar cuál es la situación real de la organización si no existe un mecanismo que se verifique y reporte si los hechos van de acuerdo con los objetivos.(Porter – 2008). 16.

(52) El concepto de control es muy amplio y puede llegar a desviar el objetivo del proyecto por ende, a nivel organizacional, puede establecerse que un control procede a evaluar y calificar el desempeño general de un proceso frente a los objetivos estratégicos de la institución.. A fin de motivar que cada uno establezca una definición propia del concepto. se. revisará. algunos planteamientos de. varios autores. estudiosos del tema: . Henry Farol: El control consiste en revisar si todo ocurre de conformidad con el PANM adoptado, con las instrucciones dadas y con los principios establecidos. Tiene como fin señalar las debilidades y errores a fin de rectificarlos e impedir que se produzcan nuevamente.. . Robert B. Buchele: El proceso de medir los actuales resultados en relación a lo planificado, diagnosticando la razón de las desviaciones y tomando las correcciones necesarias.. . George R. Terry: El proceso para determinar y valorara lo que se está llevando a cabo, aplicando medidas correctivas, de manera que la ejecución se desarrolle de acuerdo a lo planificado.. . Buró K. Scanlan: El control tiene como objetivo corroborar de que los hechos vayan de acuerdo con los planes establecidos.. . Robert C. Appleby: La medición y corrección de las actividades realizadas por los subordinados con el fin de asegurar que tanto los objetivos de la empresa como los planes para alcanzarlos se cumplan de manera económica y eficazmente.. . Robert Eckles, Ronald Carmichael y Bernard Sarchet: Es la regulación de las actividades, de conformidad con un plan creado para alcanzar ciertos objetivos.. . Harold Koontz y CirilO´Donell: Es la medición de lo alcanzado en relación con lo estándar y la corrección de las desviaciones, para asegurar la obtención de los objetivos de acuerdo con el plan. 17.

(53) . Chiavenato: El control es una función administrativa: Es la etapa del proceso administrativo que mide y evalúa el desempeño, toma acciones correctivas cuando se necesita, de este modo es un proceso esencialmente regulador.. ELEMENTOS INTRÍNSECOS DEL CONTROL . Relación con el proceso: El control debe tener una relación tanto a nivel de cuentas contables, como en los resultados de información que arroja el proceso.. . Medición de eficacia: Para realizar una correcta medición del resultado, se tendrá que medirlo a través de relaciones y poder realizar el control de una forma eficiente.. . Análisis de desviaciones en límites de control: Se deberá de analizar la brecha entre lo ejecutado y lo planificado, esta desviación es la que se verifica para analizar el suceso o variación si es positiva o negativa para el proceso.. . Establecer medidas correctivas: La función principal del control es establecer una acción correctiva y mitigar el error.. REQUISITOS DE UN BUEN CONTROL . Corrección de errores hacia el proceso: El control debe detectar por medio de identificación de estratos, la desviación en los valores del control e indicar errores de planeación, de cálculo, de ejecución, etc.. . Previsión de fallas o insuficiencias: Una vez definido la forma del control, al detectar alguna insuficiencia debe prevenir errores mediante alertas tempranas que determinen en activas planes de acción.. 18.

(54) IMPORTANCIA DEL CONTROL. El rol o la importancia inherente a la implementación de controles hacia los procesos, radica en que se debe de tener una contingencia en caso de que la auditoria In-Situ o extra-situ falle, debido a factores humanos, esto es, una señal o alerta que nos apoye en el proceso de mitigación de errores, así mismo los controles se usa para: Aseguramiento de la calidad: Al crear un control que mitigue las fallas, estamos realizando un proceso de mejora continua en el proceso que se ha implementado el control.. ELEMENTOS DE CONSTRUCCION DE CONTROLES. El establecimiento de controles, es un proceso cíclico debido a que el objetivo de los procesos debe estar orientado a la estrategia. Está compuesto de cuatro elementos que son: . Definición de estándares: Cuando se evalúa la definición inicial del control, se establece los estándares o criterios de evaluación a ser tratado en acciones para una mejor efectividad. Un estándar es una norma o un criterio que sirve de base para la evaluación.. . Evaluación del desempeño: Ya en la definición de los estándares, se evalúa la efectividad del control que tiene como fin evaluar lo analizado.. . Benchmarking del desempeño con el estándar definido: A continuación, de existir estándares para los controles, se procede a analizarlos y verificar brechas entre los mismos, esto es, algún error o falla con relación al desempeño esperado.. . Plan de acción correctiva: Para finalizar la construcción del control, luego de evaluarse el proceso, se procede a corregir el desempeño para adecuarlo al estándar, y el proceso sea efectivo. La acción 19.

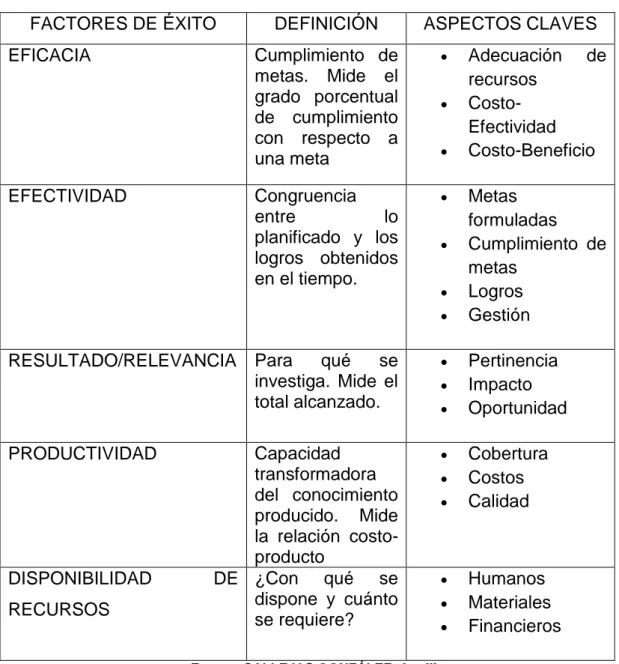

(55) correctiva es siempre una medida de mitigación por variaciones con relación al estándar esperado.. De la misma forma, se puede definir que para implementar un tablero de controles sobre los procesos que se orientan en cada área de la institución, se debe de priorizar la implementación de los mismos, esto es, definiendo prioridades tales como: Procesos Gobernantes Procesos Críticos Procesos de TI. Inherentes a la cadena de negocios. Los factores de éxito para el establecimiento de controles, se los define en la siguiente tabla de prioridades:. 20.

Figure

+7

Documento similar

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Habiendo organizado un movimiento revolucionario en Valencia a principios de 1929 y persistido en las reuniones conspirativo-constitucionalistas desde entonces —cierto que a aquellas

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de

Las manifestaciones musicales y su organización institucional a lo largo de los siglos XVI al XVIII son aspectos poco conocidos de la cultura alicantina. Analizar el alcance y

Las probabilidades de éxito de este procedimiento serán distintas en función de la concreta actuación del reclamante antes de que se produjera la declaración de incons-.. En caso