Aplicación móvil SINEC

184

0

0

Texto completo

(2) Índice Capítulo I. 11. Resumen ejecutivo. 11. Capítulo II. 13. Información General. 13. 2.1. Nombre de la empresa y horizonte de evaluación.. 13. 2.2. Actividad económica, código CIIU, partida arancelaria.. 13. 2.3. Definición del negocio.. 13. 2.4. Descripción del producto o servicio.. 14. 2.5. Oportunidad de negocio.. 14. Oferta. 14 Demanda.. 15. Capítulo III. 17. Análisis del entorno. 17. 3.1. Análisis del macro entorno.. 3.1.1. Capital, ciudades importantes, superficie y número de habitantes.. 17 17. Capital.. 18. Ciudades importantes.. 18. Superficie.. 18. Población.. 19. 3.1.2. Tasa de crecimiento de la población, ingreso per cápita y población. económicamente activa.. 19. Tasa de crecimiento.. 19. Ingreso Per cápita.. 21. Población Económicamente Activa.. 22. 3.1.3. 27. Balanza comercial: importaciones y exportaciones.. Exportaciones.. 27.

(3) Importaciones.. 28. 3.1.4. 29. PBI, tasa de inflación, tasa de interés, tipo de cambio, riesgo país.. PBI.. 29. Tasa de Inflación.. 32. Tasa de interés.. 34. Riesgo País.. 35. 3.1.5. Leyes o reglamentos vinculados al proyecto.. 37. 3.1.6. Análisis de macro entorno.. 38. Factor Político.. 38. Factor Económico.. 38. Factor Socio – Culturales.. 39. Factor Tecnológico.. 40. 3.2. Análisis del micro entorno.. 41. 3.2.1. Fuerza negociadora de los clientes.. 42. 3.2.2. Fuerza negociadora de los proveedores.. 43. 3.2.3. Amenaza de productos sustitutos.. 44. 3.2.4. Rivalidad entre competidores actuales.. 45. 3.2.5. Competidores Potenciales.. 45. Estrategias de las barreras de entrada.. 45. Barrera tecnológica.. 46. Barreras económicas.. 46. Barreras comerciales.. 47. Capitulo IV. 53. Plan estratégico. 53. 4.1. Visión y misión de la empresa.. 53. Visión.. 53. Misión.. 53 2.

(4) 4.2. Análisis de FODA.. 54. 4.3. Estrategia genérica.. 59. 4.4. Objetivos estratégicos.. 59. 4.5. Estrategia de implementación.. 59. Capítulo V. 60. Investigación de mercado. 60. 5.1. Investigación del contexto.. 5.1.1. Investigación de mercado: criterios de segmentación y marco muestral.. 60 62. Criterios De Segmentación, Marco Muestral.. 62. 5.1.2. Tipos de investigación.. 72. 5.1.3. Exploratoria: entrevistas a profundidad.. 74. 5.2. Demanda y oferta.. 85. 5.2.1. Estimación de mercado potencial.. 86. 5.2.2. Estimación del mercado disponible.. 86. 5.2.3. Estimación del mercado efectivo.. 87. 5.2.4. Estimación del mercado objetivo.. 88. 5.2.5. Cuantificación anual de la demanda.. 89. 5.2.6. Programa de ventas anual en unidades físicas.. 90. 5.2.7. Programa de ventas del primer año (2018), desagregado en forma mensual. 91. 5.2.8. Programa de ventas del segundo al quinto año (2019 Al 2022).. Plan de comercialización. 92 93. 5.3. Estrategias específicas de lanzamiento del producto.. 93. 5.4. Mezcla de marketing.. 94. 5.4.1. Producto.. 94. 5.4.2. Precio.. 99. 5.4.3. Plaza.. 100. 5.4.4.. Promoción.. 100. Capítulo VI. 102 3.

(5) Estudio legal y organizacional 6.1. Estudio legal.. 102 102. 6.1.1. Forma societaria.. 103. 6.1.2. Registro de marcas y patentes.. 107. 6.1.3. Licencias y autorizaciones.. 109. 6.1.4. Legislación laboral.. 111. 6.1.5. Legislación tributaria.. 112. 6.1.6. Otros aspectos legales.. 114. 6.2. Estudio organizacional.. 6.2.1. Organigrama Funcional.. 6.2.2 Puestos de trabajo: tareas, funciones y responsabilidades. 6.2.3. 115 115 116. Aspectos laborales: forma de contratación, régimen laboral, remuneración,. horario de trabajo y beneficios sociales.. 120. Capítulo VII. 123. Estudio técnico. 123. 7.1. Procesos.. 7.1.1 7.2. Tecnología para el proceso.. 7.2.1 7.3. Arquitectura del negocio.. Tipos de aplicaciones.. Localización: macro localización y micro localización.. 123 123 130 130 137. 7.3.1. Macro localización.. 137. 7.3.2. Micro localización.. 143. Capítulo VIII. 145. Estudio económico y financiero. 145. 8.1. Inversiones.. 145. 8.1.1. Inversión en activo fijo.. 145. 8.1.2. Inversión activo intangible.. 145. 8.1.3. Inversión en capital de trabajo (método déficit acumulado).. 147 4.

(6) 8.1.4 8.2. Estructura de inversiones.. Financiamiento.. 148 149. 8.2.1. Estructura de financiamiento.. 149. 8.2.2. Financiamiento del activo fijo, del capital de trabajo y fuentes de financiamiento. 149. 8.3.. Ingresos anuales.. 153. 8.3.1. Ingresos por ventas: al contado, al crédito, ventas totales.. 153. 8.3.2. Recuperación de capital de trabajo.. 154. 8.3.3. Valor de desecho neto del activo fijo.. 154. 8.4. Costos y gastos anuales.. 155. 8.4.1. Egresos desembolsables.. 155. 8.4.2. Presupuesto de gastos de ventas.. 156. 8.4.3. Egresos no desembolsables.. 157. Capitulo IX. 158. Estados financieros proyectados. 158. 9.1. Premisas del estado de ganancias y pérdidas y del flujo de caja.. 158. 9.2. Estado de ganancias y pérdidas proyectado.. 159. 9.3. Flujo de caja proyectado operativo.. 160. 9.4. Flujo de capital proyectado.. 161. 9.5. Flujo de caja económico proyectado.. 162. 9.6. Flujo de servicio de la deuda.. 163. 9.7. Flujo de caja financiero.. 164. Capítulo X. 165. Evaluación económica financiera. 165. 10.1. Cálculo de la tasa de descuento.. 165. 10.2. Costo de la deuda. (Kd).. 166. 10.3. Costo promedio ponderado de capital (WACC).. 167. 10.4. Evaluación económica financiera.. 167. 10.4.1. Indicadores de rentabilidad.. 167 5.

(7) 10.4.2 10.4.3. Análisis del punto de equilibrio.. 169. Análisis de sensibilidad y de riesgo.. 171. Conclusiones y recomendaciones. 173. Referencias. 174. Anexos. 177. Índice de tablas Tabla 1 Estimaciones y proyecciones de tasa de crecimiento. 21. Tabla 2 Perú: Población en edad de trabajar según condición. 24. Tabla 3 Población económicamente activa ocupada. 26. Tabla 4 Población ocupada de 18 a más años de edad por acceso. 27. Tabla 5 Exportaciones e Importaciones noviembre 2016. 28. Tabla 6 Importaciones totales 2016. 29. Tabla 7 Inflación al año 2016 (Variaciones porcentuales). 33. Tabla 8 Tasas de Interés en Moneda Nacional, tasas de interés. 35. Tabla 9 Variación % anualizada del tipo de cambio. 36. Tabla 10 Ranking de posicionamiento en el sector retail. 39. Tabla 11 Poder negociación clientes. 49. Tabla 12 Poder negociación proveedores. 50. Tabla 13 Competidores potenciales. 51. Tabla 14 Productos sustitutos. 52. Tabla 15 Rivalidad entre competidores. 53. Tabla 16 Análisis FODA. 55. Tabla 17 Matriz Evaluación de factores internos – EFI. 58. Tabla 18 Matriz Evaluación de factores externos – EFE. 59. Tabla 19 Distribución de niveles por zona APEIM 2016. 66. Tabla 20 Población por zona 2 (Los Olivos, SMP, Independencia). 68. Tabla 21 Población por zona (Jesús María, Lince, Pueblo Libre). 69. Tabla 22 Tasa de crecimiento por zona dos y zona seis. 69. Tabla 23 Aplicación segmentación de los distritos de la zona dos. 70. Tabla 24 Aplicación segmentación de los distritos de la zona seis. 70. Tabla 25 Población segmentada y proyectada de la zona dos. 71 6.

(8) Tabla 26 Población segmentada y proyectada de la zona seis. 71. Tabla 27 Aplicación Segmentación de los Distritos de la zona seis. 72. Tabla 28 Mercado potencial en la zona dos de Lima Metropolitana. 87. Tabla 29 Mercado potencial en la zona seis de Lima Metropolitana. 87. Tabla 30 Mercado disponible en la zona dos de Lima Metropolitana. 88. Tabla 31 Mercado disponible en la zona seis de Lima Metropolitana. 88. Tabla 32 Mercado efectivo en la zona dos de Lima Metropolitana. 89. Tabla 33 Mercado efectivo en la zona seis de Lima Metropolitana. 89. Tabla 34 Mercado objetivo en la zona dos y seis de Lima Metropolitana. 90. Tabla 35 Calculo de la frecuencia de compra. 90. Tabla 36 Cuantificación anual de la demanda en número. 91. Tabla 37 Proporción porcentual según los rangos de consumo. 91. Tabla 38 Programa de ventas anuales en número. 91. Tabla 39 Programa de ventas– año 2018. 92. Tabla 40 Estacionalidad del segundo al quinto año. 93. Tabla 41 Programa de ventas según estacionalidad. 93. Tabla 42 Costo promoción. 102. Tabla 43 Costo de Licencia de funcionamiento. 112. Tabla 44 Procedimiento para obtener la licencia. 112. Tabla 45 Régimen Laboral de la Microempresa. 113. Tabla 46 Tasas para aplicación del Impuesto a la renta. 114. Tabla 47 Planilla de trabajadores. 123. Tabla 48 Proceso de aplicación –Modelo de negocio. 132. Tabla 49 Proceso de aplicación –Modelo de negocio. 133. Tabla 50 Proceso de aplicación –Modelo de negocio. 134. Tabla 51 Proceso de aplicación –Modelo de negocio. 136. Tabla 52 Alquiler anual en US$ por m2. 139. Tabla 53 Macro localización. 143. Tabla 54 Micro Localización. 144. Tabla 55 Inversión en activos de cómputo. 147. Tabla 56 Inversión en activo fijo no depreciables. 147. Tabla 57 Inversión en capital de trabajo. 148. Tabla 58 Estructura de inversiones. 149 7.

(9) Tabla 59 Estructura de financiamiento. 150. Tabla 60 Estructura de financiamiento. 151. Tabla 61 Cronograma de pagos. 151. Tabla 62 Estructura de financiamiento. 152. Tabla 63 Cronograma de cuotas mensuales. 153. Tabla 64 Ingreso de ventas de cinco años. 154. Tabla 65 Recupero del capital de trabajo. 155. Tabla 66 Valor de desecho neto activo fijo. 156. Tabla 67 Presupuesto de costos. 157. Tabla 68 Egresos Desembolsables. 157. Tabla 69 Gastos de ventas. 158. Tabla 70 Egresos no desembolsables. 158. Tabla 71 Estado de ganancias y pérdidas…. 161. Tabla 72 Flujo de caja operativo. 162. Tabla 73 Flujo de capital proyectado. 163. Tabla 74 Flujo de caja económico proyectado. 163. Tabla 75 Flujo de servicio de deuda. 164. Tabla 76 Flujo de caja financiero proyectado. 165. Tabla 77 Calculo de la tasa de descuento. 167. Tabla 78 Costo de la deuda. 167. Tabla 79 Costo promedio ponderado de capital. 168. Tabla 80 Indicadores de rentabilidad. 168. Tabla 81 Indicadores de rentabilidad. 169. Tabla 82 Determinación de costos fijos y costos variables. 170. Tabla 83 Estado de resultados (Costeo directo). 171. Tabla 84 Punto de equilibrio en transacciones por año.. 171. Tabla 85 Punto de equilibrio en soles por año. 172. Tabla 86 Escenario pesimista. 172. Tabla 87 Escenario probable. 173. Tabla 88 Escenario optimista. 173. 8.

(10) Índice de figuras Figura 1 Perú: evaluación del ingreso real promedio PER CAPITA. 22. Figura 2 Perú: ingreso promedio mensual proveniente del trabajo. 23. Figura 3 Perú: Población económicamente Activa Ocupada. 25. Figura 4 Perú: Población Económicamente Activa Ocupada. 25. Figura 5 Variación porcentual entre exportaciones e importaciones. 30. Figura 6 Crecimiento de Sector comercio de ventas al por mayor. 32. Figura 7 Contribución a la variación de la Producción. 32. Figura 8 Proyección de la inflación, 2010 – 2018. 34. Figura 9 Riesgo país (en puntos básicos) Al 21 de septiembre. 37. Figura 10 Uso de aplicativos móviles. 42. Figura 11 Ventas anuales en supermercados. 43. Figura 12 Empresas desarrolladoras de aplicaciones móviles. 45. Figura 13 Sistemas operativos móviles. 47. Figura 14 Porcentaje de uso de Smartphone y pago de consumo. 67. Figura 15 Porcentaje de adquisición de Smartphone. 68. Figura 16 Ruta de calles de los distritos de Independencia. 74. Figura 17 Ruta de calles de los Distritos de Jesús María, Lince. 74. Figura 18 Fotografía Gerente de tienda Tottus – Mega plaza. 75. Figura 19 Fotografía Ceo de la Empresa consultora Jcodee – Lima Norte. 76. Figura 20 Estadística Pregunta 1. 77. Figura 21 Estadística Pregunta 2. 78. Figura 22 Estadística Pregunta 3. 79. Figura 23 Estadística Pregunta 4. 79. Figura 24 Estadística Pregunta 5. 80. Figura 25 Estadística Pregunta 6. 81. Figura 26 Estadística Pregunta 7. 82. Figura 27 Estadística Pregunta 8. 82. Figura 28 Estadística Pregunta 9.. 83. Figura 29 Estadística Pregunta 10. 84. Figura 30 Estadística Pregunta 11. 84. Figura 31 Estadística Pregunta 12. 85 9.

(11) Figura 32 Estadística Pregunta 13. 86. Figura 33 Banner publicitario. 94. Figura 34 Login. 95. Figura 35 Añadir producto. 96. Figura 36 Forma de pago. 97. Figura 37 Código QR. 98. Figura 38 Voucher. 99. Figura 39 Valorización. 99. Figura 40 Logo de la empresa. 100. Figura 41 Canal de venta. 101. Figura 42 Organigrama Funcional. 116. Figura 43 Processo de aplicación –Modelo de negócio. 130. Figura 44 Zona dos: Los Olivos. 139. Figura 45 Zona seis: Jesús María. 140. Figura 46 Zona seis: San Miguel. 141. Figura 47 Ubicación de la oficina administrativa en San Miguel. 145. Figura 48 Fotografía frontal de la oficina. 145. 10.

(12) Capítulo I Resumen ejecutivo Sin lugar a duda, el negocio de las aplicaciones móviles y el incremento del uso de tecnología de la nube que ha impulsado grandes logros en el posicionamiento de diferentes sectores, abriendo un mundo de posibilidades y oportunidades para ser cada vez más independientes. Hace muchos años atrás, para obtener una información teníamos que ir a la biblioteca y leer muchos libros, después llegaron las computadoras en donde se quedaron de lado los libros y la tecnología hizo que no lo usáramos y buscáramos información en las computadoras, teniendo que estar sentados por mucho tiempo ante un ordenador. Con el paso del tiempo no solo servía para estudio sino la información fue ampliándose y nos hizo la vida más fácil hasta llegar a tener un dispositivo móvil que haga lo mismo que el ordenador, pero con la facilidad de poderlo hacer desde donde nos encontremos y a la hora que se desee. Por ello consideramos que la mayoría de usuarios de aplicativos móviles, pasen tiempos diarios considerables descargando Apps. A pesar que la economía mundial no atraviesa un buen momento, la manera de hacer negocio en un nuevo mercado, se abre al área de desarrollo de aplicaciones móviles y marketing digital por la cual ya existen empresas especializadas en ese sector. Este mercado está en pleno proceso de desarrollo y expansión, creando una demanda importante de aplicaciones móviles y marketing digital, lo que ha generado especializaciones en dicho rubro. De esta manera podemos decir que nuestra visión es ser reconocidos en el mercado local como empresa líder en brindar opciones de mejora en los procesos de nuestros clientes y prever las necesidades del mercado, mediante nuevas experiencias de compras, 11.

(13) adaptándose a los avances tecnológicos durante los próximos cinco años. Para lograr el desarrollo se realizó un estudio de mercado, considerando los criterios de segmentación y diversos tipos de investigación realizados de forma cualitativa (entrevista a expertos) tal como el gerente de tienda y expertos en el desarrollo de aplicaciones como también de forma cuantitativa (encuestas) a los usuarios, como parte del proyecto, nuestro segmento de mercado son los hipermercados de la zona dos que conforman los distritos de Los Olivos, Independencia y San Martín de Porres y de la zona seis que conforman los distritos de San Miguel, Magdalena, Jesús María, Pueblo Libre y Lince, que tiene como público objetivo personas que pertenezcan al nivel socioeconómico B y C. Así mismo los usuarios que se encuentren entre 20 y 44 años de edad, que cuenten con un teléfono móvil inteligente, usen aplicativos y que compren en los hipermercados. Durante el primer período de ingreso al mercado, implementaremos diversas estrategias de marketing lo cual nos permitirá tener más participación en el mercado para ser más conocidos ya que solo nos centraremos a los hipermercados como Plaza Vea, Metro y Tottus, con la finalidad de mantener a los usuarios de cada tienda y captar nuevos usuarios para beneficio de nuestros clientes y de esta manera fidelizarlos con el uso de la tarjeta del establecimiento como también promociones pactadas con los clientes. Finalmente, nuestros clientes tendrán un servicio que contribuya a lograr sus objetivos de brindar mejores experiencias en compras, con la garantía del buen funcionamiento de nuestro aplicativo llamado SINEC, en donde tendrán muchos beneficios tanto para ellos, como para los usuarios.. 12.

(14) Capítulo II Información General. 2.1. Nombre de la empresa y horizonte de evaluación.. Nombre de la Empresa: Inversiones SINEC S.A.C Nombre Comercial: SINEC Horizonte de Evaluación: El presente proyecto tiene una vida útil de cinco años, iniciando en el 2018 hasta el 2022. 2.2. Actividad económica, código CIIU, partida arancelaria.. Actividad Económica: Otras actividades de servicios de apoyo a las Empresas N.C.P. (no clasificado en otra parte). Código CIIU: 6209 Otras actividades de tecnología de la Información y de servicios informáticos. 2.3. Definición del negocio.. Nuestro proyecto está destinado en brindar nuevas experiencias de compras, con el objetivo principal de minimizar los tiempos de espera de aquellas personas (usuarios) que realizan compras en los hipermercados. El proyecto pretende mejorar el proceso de ventas de nuestros clientes y así mismo optimizar el tiempo de atención de las cajas rápidas supliendo en una proporción esta atención por la implementación de un proceso de autoservicio que le permitirá a su vez reducir sus costos laborales y administrativos. Nuestra propuesta de valor está enfocada de la siguiente manera: Para nuestros clientes, brindarle nuevos procesos tecnológicos en compras, fidelizar 13.

(15) al cliente y reducir sus costos laborales y administrativos. Para los usuarios, brindarles la oportunidad de realizar sus compras en menor tiempo posible, realizar un autoservicio completo que le permita tener mayor satisfacción reemplazando las colas que se generan para realizar los pagos en las cajas rápidas por un pago que el mismo puede realizar con su celular.. 2.4. Descripción del producto o servicio.. SINEC es una aplicación que permitirá al cliente de un hipermercado realizar un autoservicio completo al comprar en un menor tiempo posible y así mismo evitarse las colas en las cajas rápidas. El proceso comienza desde la autenticación con una cuenta de Facebook o google, aceptado los términos y condiciones, seguido escanear los productos deseados, luego seleccionar el medio de pago ya sea Visa o MasterCard, además de ingresar el número de tarjeta, fecha de vencimiento de la tarjeta, código de seguridad, además confirmar comprar. Después de ello se genera el código QR de compra que resume todas las compras que realizó para la revisión de seguridad en la salida de la tienda, esto será comprobado al salir del establecimiento por un personal de la tienda con solo pasar el lector al código QR que muestre el cliente en la puerta.. 2.5. Oportunidad de negocio.. Oferta. En el análisis actual de la oferta de mercado, encontramos una oportunidad de negocio partiendo del objetivo de los hipermercados que es mejorar la atención al cliente y darle buenas experiencias de compra. Existe en algunos hipermercados, servicios que han sido creados en los mismos 14.

(16) establecimientos para mejorar la atención y satisfacción del cliente, así mismo en el mercado existe una aplicación que ha sido implementada en los grifos Primax donde se utiliza esta aplicación exclusivamente para realizar pagos de combustible y buscar estaciones autorizadas. Sin embargo, aún no ha sido implementada en los hipermercados considerando que existe una mayor afluencia de personas y congestión que se genera para realizar los pagos. Es por ello que podemos ofrecer una aplicación que le permita al usuario realizar sus compras con un autoservicio completo, y de esta manera optimizar los tiempos de espera en colas de cajas rápidas. Además de ello podemos mencionar que otras tiendas extranjeras que tienen como modelo de negocio el autoservicio estaría llegando en unos años al Perú como lo cita El diario La República que menciona que el experto en el futuro Walmart, que cuenta con 400 tiendas en el mundo aún no tiene ninguna en nuestro País y podría llegar muy pronto, además de ello otros gigantes estarían en miras de invertir en el Perú.. Demanda. En el Perú al año 2015 el 23% de la población tiene un smartphone de este porcentaje de personas el 92% afirma usar una aplicación y afirman que las aplicaciones se han convertido en una herramienta básica y cotidiana para su vida. Sin embargo, solo el 18% ha pagado por alguna, según el estudio aplicaciones móviles de IPSOS Perú. Es decir que de las personas que usan aplicativos móviles, la mayoría prefiere utilizarlas de manera gratuita, es por ello que consideramos viable el ofrecer este aplicativo que simplificará las compras y será gratuito. Así también podemos mencionar el crecimiento de las tiendas de los hipermercados que refleja en sus resultados el aumento de afluencia de personas que acuden a estos establecimientos para realizar sus compras. En el 2016 Plaza Vea abrió supermercados e hipermercados en las ciudades de 15.

(17) Talara, Jaén y Moquegua mientras que en Lima abrió en los distritos de La Victoria y El Agustino, mientras que CENCOSUD ha sido más precavido y solamente inauguró un hipermercado Metro en Minka del Callao y en Arequipa, además tuvo que reinaugurar el supermercado Wong del balneario de Asia luego de haberse incendiado, por último, Falabella continuando con el plan de aperturas propuesto para Tottus abrió locales en Huaral, Huacho y La Molina, y quedo a la espera de abrir uno más en el centro comercial Mall del Sur.. 16.

(18) Capítulo III. Análisis del entorno. 3.1. Análisis del macro entorno.. De los países de origen y destino de la exportación. 3.1.1. Capital, ciudades importantes, superficie y número de habitantes.. Según el INEI al 11 de Julio del 2015, la división de nuestro país comprende 24 departamentos, 196 provincias (incluye la provincia constitucional del Callao) y 1 mil 854 distritos. Entre el último censo ejecutado en el año 2007 y el 11 de julio 2015, se ha creado una provincia, Putumayo en el departamento de Loreto y 20 distritos en los departamentos de Apurímac (1), Ayacucho (6), Cusco (2), Huancavelica (3), Huánuco (1), Loreto (2), Pasco (1), Piura (1), Ucayali (2) y en la provincia constitucional del Callao (1). La mayor parte de la población del Perú - 60%- está concentrada en ocho grandes departamentos, los cuales agrupan el 56,0% (1 mil 32) de los distritos del país, siendo estos: Lima, que tiene el mayor número de distritos (171), seguido de los departamentos de Áncash (166), Cajamarca (127), Junín (123), Ayacucho (117), Cusco (110), Arequipa y Puno con 109 distritos, cada uno. En la región costa reside el 55,9% de habitantes, en la sierra el 29,6% y en la selva el 14,5%. No obstante, la superficie territorial es mayor en la selva (775 mil 353,84 Km²), seguido por la sierra (353 mil 988,94 Km²) y la costa (150 mil 872,82 Km²).. 17.

(19) Capital. La capital del Perú es la ciudad de Lima. Ciudades importantes. Las ciudades capitales de los 24 departamentos, más las ciudades de Chimbote, Chincha Alta, Pisco, Sullana, Talara, Juliaca, Tarapoto e Ilo, constituyen las principales ciudades del país. Concentran el 56% de la población con un total de 17 millones 357 mil habitantes. Estas 32 ciudades, en su conjunto entre 2014 y 2015, crecieron en cerca de 250 mil personas, correspondiendo 151 mil (60,4%) a Lima Metropolitana y 98 mil personas (39,6%) a las ciudades con mayor población.. Superficie. Somos el decimonoveno (19) país más extenso del mundo con: 1 millón 285 mil 216 Km2.. Los cinco departamentos con más extensión territorial, Loreto, Ucayali, Madre de Dios, Puno y Cusco, abarcan la mayor parte del territorio nacional, 55% de la superficie total del país. Los tres más extensos se ubican en la selva, en esta región por lo inhóspito de su territorio hay una escasa concentración poblacional. Si dividimos la superficie de estos departamentos entre su población actual, resulta que a cada persona le corresponde cerca de 33 Has. En el otro extremo tenemos la provincia constitucional del Callao, donde cada persona tendría solo 144 m2.. 18.

(20) Población. Al 2016 el Perú cuenta con 31, 488,625 habitantes, de los cuales el 50,1% son hombres y el 49,9% mujeres. Lima es el departamento con mayor población siendo el número de habitantes 10, 051,912 seguido por La Libertad, Arequipa, Trujillo y Chiclayo que son las tres ciudades con mayor población. Así mismo Madre de Dios cuenta con la menor población siendo esta 140,508 habitantes. Los distritos Al 30 de junio del año 2015, el 43,3% (13 millones 500 mil habitantes) de la población, reside en distritos con más de 100 mil habitantes y el 25,4% (7 millones 908 mil habitantes) en distritos con menos de 20 mil habitantes. Son ocho los distritos que sobrepasan el umbral de los 400 mil habitantes: San Juan de Lurigancho, San Martín de Porres, Ate, Comas, Villa El Salvador, Villa María del Triunfo, Callao y San Juan de Miraflores, la mayoría ubicados en la provincia de Lima; en comparación con distritos que no alcanzan los 250 habitantes: San José de Ushua (Ayacucho), Curibaya (Tacna), Huampará (Lima), Recta y Sonche (Amazonas), Quechualla (Arequipa) y San Pedro de Huancayre (Lima). Los distritos de San Juan de Lurigancho (1 millón 91 mil 303 habitantes) y San Martín de Porres (700 mil 178 habitantes) destacan por su tamaño y en conjunto, superan a la población que reside en los departamentos de Madre de Dios, Moquegua, Tumbes, Pasco, Tacna y Amazonas.. 3.1.2. Tasa de crecimiento de la población, ingreso per cápita y población. económicamente activa.. Tasa de crecimiento. La tasa de crecimiento es de 1.8% al 2016 respecto al año 2015 así mismo podemos decir 19.

(21) que el 77% de la población pertenece al área urbana (concentrada principalmente en la costa del país). Tabla 1. Estimaciones y proyecciones de tasa de crecimiento poblacional al año 2016.. Población. Tasa de crecimiento media de la población total (por cien). Total. Hombres. Mujeres. Periodo Periodo Quinquena Anual l. 2010. 29,461,933. 14,768,901. 14,693,032. 1.13. 2011. 29,797,694. 14,935,396. 14,862,298. 1.14. 2012. 30,135,875. 15,103,003. 15,032,872. 2013. 30,475,144. 15,271,062. 15,204,082. 1.13. 2014. 30,814,175. 15,438,887. 15,375,288. 1.11. 2015. 31,151,643. 15,605,814. 15,545,829. 1.10. 2016. 31,488,625. 15,772,385. 15,716,240. 1.08. Años. 1.12. 1.13. Fuente: Instituto Nacional de Estadística e Informática (INEI).. A través de los años las familias en el País han ido presentando un incremento ascendente en la población, lo cual significa que a través de los años nuestra economía también ha ido creciendo por la mayor cantidad de demanda a satisfacer, así también este crecimiento cumple con una de las características para invertir lo cual indica las consideraciones de proyecciones de la población del País en el que desea invertir lo cual significa encontrar un contexto favorable.. 20.

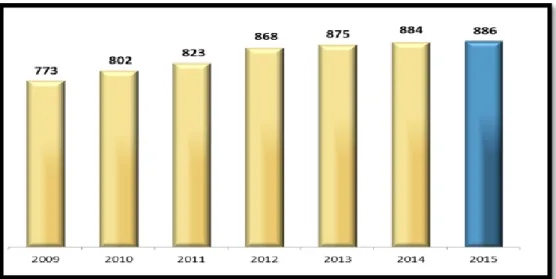

(22) Ingreso Per cápita. En el año 2015 el Perú tiene un nivel de ingreso per cápita que sigue una tendencia muy similar a la de otros países que ya tienen una población de altos ingresos como Chile o Malasia, informó el Banco Mundial.. Figura 1. Perú: evaluación del ingreso real promedio PER CAPITA, 2009 – 2015.. Como se muestra en la figura 1 podemos observar la evolución y el incremento de los ingresos promedio de la población, esto significa que el mercado laboral de nuestro país ha ido mejorando progresivamente las condiciones remunerativas para la población, teniendo como promedio de ingresos para subsistir por habitante S/.886.00. Según INEI.. 21.

(23) Figura 2. Perú: ingreso promedio mensual proveniente del trabajo, según actividad económica, 2015 - I semestre.. Como se muestra en la figura 2 el sector que ha podido generar la mayor cantidad de ingresos para la población, el cual es el sector construcción ya que desde hace unos cuatro años atrás el boom inmobiliario en nuestro país logro alcanzar un crecimiento sostenido gracias a la alta demanda en el mercado. Según INEI.. Población Económicamente Activa. En el Perú se cuenta con una parte de la población denominada PET (Población en edad de trabajar), los cuales son aquellas personas aptas para desarrollar funciones productivas desde los 14 años en adelante. El porcentaje de la Población Económicamente Activa (PEA) con empleo se ha visto en aumento desde el año 2010 en adelante lo cual representa una mejora para nuestro país en cuanto minimizar la tasa de desempleo. Esta mejora se notó entre el 2004 y el 2014 retrocediendo desde el 5.1% de la población económicamente activa hasta el 3.7%. 22.

(24) Para el I semestre del año 2016 del total de la población en edad de trabajar (PET), el 72,2% forma parte de la población económicamente activa y está distribuido de la siguiente manera: . Población en edad de trabajar (PET): 23, 308,7. . Población Económicamente Activa 16, 828,8. . Ocupados 16,046.2. . Desocupados 782.6. . Población Económicamente no Activa 6, 479,8. Tabla 2. Perú: Población en edad de trabajar según condición de actividad 2004 -2016.. Fuente: Instituto Nacional de Estadística e Informática (INEI).. Como se muestra en la Tabla 2 se puede observar el desarrollo de la población que está en condiciones de trabajar, el cual muestra un avance progresivo de cantidad de personas que cumplen estas condiciones, esto se debe también al aumento de la población que año tras año ha ido creciendo, así mismo de aquellas personas encontramos a un grupo que buscan trabajo o lo han encontrado en este grupo para todos los años el mayor porcentaje de personas que si trabajan, lo cual significa que junto con ello se han incrementado más 23.

(25) puestos de trabajo y así mismo también los ingresos.. Figura 3. Perú: Población económicamente Activa Ocupada 2004 – 2016 (I Semestre).. Podemos identificar el avance del 2004 hasta el I semestre del año 2016 que muestra la cantidad numérica de la población que cuenta con un trabajo, este crecimiento se debió a su vez al incremento que presento nuestra economía en este último periodo, lo cual impulso a la creación de nuevos puestos de trabajo. Según INEI.. Figura 4. Perú: Población Económicamente Activa ocupada, según actividad económica, 2016 – I Semestre.. Podemos observar el desarrollo de la población que tiene un trabajo de manera 24.

(26) dependiente o independiente por sector, encontrándose la mayor cantidad de personas que tiene un trabajo en el sector primario Agricultura y esto debido a que el crecimiento que presento nuestro país en el primer semestre del año la mayor parte de ello se debió al crecimiento del sector Agricultura. Según INEI.. Tabla 3. Población económicamente activa ocupada, según edades al 2015.. Fuente: Instituto Nacional de Estadística e Informática (INEI).. Como se muestra en la Tabla 3 se puede observar en que rango de edad se encuentra mayor concentración de la población económicamente activa que trabaja siendo la edad de 25 a 44 años, lo cual indica que aun en nuestra población los jóvenes de 14 a 24 años aun no desean o no pueden encontrar un trabajo.. 25.

(27) Tabla 4. Población ocupada de 18 años de edad a más por acceso y uso al sistema financiero 2015 (porcentaje).. Fuente: Instituto Nacional de Estadística e Informática (INEI).. Como se muestra en la tabla 4 se puede observar el porcentaje de la población económicamente activa que tiene acceso al sistema financiero donde podemos identificar que la mayor cantidad de personas que cuenta con una cuenta de ahorro están en el género femenino, así mismo podemos identificar. en que rango de edad es donde se encuentra. concentrado el mayor porcentaje de personas que tienen tarjetas de crédito y débito los cuales son las personas de 25 a 44 años de edad, lo que significa la alta demanda y participación en el sector financiero de las personas adultas pero también la población más joven hasta la fecha tienen tarjetas de crédito y débito y cuentan con un historial crediticio.. 26.

(28) 3.1.3. Balanza comercial: importaciones y exportaciones.. Exportaciones. El INEI informa que, en el mes de setiembre de 2016, la balanza comercial registró un superávit de US$ 20 millones, lo que significó una mejora de US$ 431 millones respecto al déficit de setiembre de 2015, informó el Banco Central de Reserva (BCR). Refirió que las exportaciones ascendieron a US$ 3,195 millones, monto mayor en 18% respecto a similar mes del 2015, impulsadas por las mayores ventas de productos tradicionales (23.7%), principalmente oro, cobre y café. “Las exportaciones de productos no tradicionales sumaron US$ 912 millones, mayores en 5.8% con relación a las de similar mes de 2015. Tabla 5. Exportaciones e importaciones noviembre 2016 (Variación porcentual).. Fuente: Instituto Nacional de Estadística e Informática (INEI).. Como se muestra en la tabla 5 se observa que en noviembre del 2016 la cantidad de exportaciones aumentaron a comparación del año 2015, esto debido a la exportación de productos tradicionales, es decir productos que han pasado por un proceso de transformación o valor agregado siendo estos en su mayor parte por el sector de la minería como la exportación de oro, cobre, plata y también por otros productos como el café, haría de pescado, 27.

(29) así mismo se puede observar una disminución de participación en exportaciones de productos no tradicionales, es decir productos que tienen un valor agregado de transformación.. Importaciones. Por otro lado, el total de las importaciones crecieron en 4.6% y eso se debió a que en el incremento que presento fue por la mayor parte de compras de materias primas y productos intermedios, sin embargo, los bienes de capital y materiales de construcción y bienes de consumo disminuyeron. En valores monetarios las importaciones sumaron US$ 2 947,2 millones, inferior en 1,3% al valor registrado en similar mes del año anterior. Tabla 6. Importaciones totales 2016.. Fuente: Instituto Nacional de Estadística e Informática (INEI).. Como se muestra en la tabla 6 podemos observar cómo ha ido cayendo las importaciones desde el año 2014 hasta el primer semestre de año 2016 teniendo para este una variación negativa a comparación con el año 2015, la causa de esta caída se debió a la caída de importaciones de bienes de capital como laptops teléfonos móviles, así mismo en cuanto a los bienes de consumo, intermedios, etc. Lo cual significa que nuestra economía tiene 28.

(30) una baja participación en tecnología lo cual resulta importante tomar atención ya que para que el país crezca y sea innovador necesita de estos recursos que no los encontramos en el Perú.. Figura 5. Variación porcentual entre exportaciones e importaciones a octubre 2016.. Los índices de precios de importación mantuvieron su tendencia a la baja en 5,7%, mientras que, la de las exportaciones creció en 6,4%. Lo cual nos indica que las exportaciones en el país se dieron con más dinamismo y a ello el sector donde se colocó el mayor volumen de productos en el exterior fue el sector agrario donde la recuperación de las exportaciones agrarias tradicionales aumentó. Así mismo podemos mencionar que a pesar de que la balanza comercial registró un superávit aun nuestro país presenta un déficit desde el año 2015.Segun INEI.. 3.1.4. PBI, tasa de inflación, tasa de interés, tipo de cambio, riesgo país.. PBI. La producción nacional de noviembre del 2016 registra un crecimiento de 3.22%, una variación acumulada de enero a noviembre de 3.91% y para los últimos 12 meses (diciembre 2015noviembre 2016) muestra un crecimiento de 4.14%, respecto a similar periodo del año anterior. 29.

(31) El crecimiento de nuestro país se debió a la participación de tres sectores que hasta noviembre presentaron crecimiento como el sector. minería que según los datos. de. exportación fue el que contribuyo más para el monto de $ 9,096 millones que sumaron hasta el tercer trimestre del año 2016, así mismo el sector manufactura también influyo de gran manera en la economía pero aun así desde enero hasta el mes de noviembre del 2016 el sector ha presentado una evolución negativa, así mismo el sector comercio a pesar de la coyuntura de desaceleración ha sabido mantenerse y aumentar participación de mercado es por ello que este comportamientos se sustentó en la evolución favorable del consumo de los hogares reflejado en las mayores ventas minoristas (0,34%) y el consumo con tarjetas de crédito (9,50%). El sector comercio presenta un crecimiento acumulado de 1.86%. A noviembre 2016 registró un crecimiento mensual de 0,47%, determinado por el avance del comercio al por mayor y del comercio al por menor. El comercio al por menor tuvo un crecimiento de 0,34%, debido al incremento en la venta de combustible para vehículos automotores; la venta de productos farmacéuticos y medicinales, cosméticos y artículos de tocador; la venta de alimentos; la venta en tiendas por departamento; la venta minorista de prendas de vestir y de deporte, electrodomésticos, muebles y equipos de audio y video. En el primer semestre del año 2016 las ventas de los principales supermercados – hipermercados ascendieron a S/ 5,623 millones, lo que representó un crecimiento de 3%respecto al 2015, así mismo se espera según proyecciones que para el año 2017 debido a la constante penetración del mercado las ventas totales superarán 12 mil millones.. 30.

(32) Figura 6. Crecimiento de sector comercio de ventas al por mayor y menor noviembre 2016.. Se puede observar el crecimiento del sector comercio esto debido al incremento de ventas al por mayor en el país, así como las ventas al por menor que obtuvo una menor participación dichos productos que se comercializan son artículos de primera necesidad, vestimenta, combustibles que son vendidos directamente al consumidor final por. los. hipermercados – supermercados, tiendas por departamento. Según INEI.. Figura 7. Contribución a la variación de la producción según actividad económica: noviembre 2016.. 31.

(33) Se puede observar la participación porcentual de cada actividad económica en el crecimiento de la economía del país, siendo la más representativa la actividad de minería con un total de 1.52% de contribución, lo cual sustenta lo ya explicado antes respecto a el crecimiento de las exportaciones de minerales como oro y plata a otros países en el I semestre del año 2016, así mismo el sector construcción presento un porcentaje negativo desde inicios del 2016, el. cual se refleja en su atraso y estancamiento con respecto a otros años como el. 2015, además de ello demuestra la influencia en la desaceleración de la economía. Según INEI.. Tasa de Inflación. La inflación acumulada en los últimos doce meses retornó al rango meta en julio, luego de 16 meses de ubicarse por encima de dicho rango debido a choques de oferta y el efecto traspaso de la elevación del tipo de cambio. El retorno de la inflación al rango estuvo pasando de 3,5 por ciento en mayo a 2,9 por ciento en agosto de 2016.. Tabla 7. Inflación al año 2016 (Variaciones porcentuales).. Fuente: BCR.. 32.

(34) Como se muestra en la tabla 7 podemos observar cómo ha ido cambiando la tasa de inflación respecto a los niveles de los precios de los años, lo cual nos indica en cuanto a la demanda de bienes que esta presento en los últimos años una tasa de inflación baja ascendente lo cual indica que el precio de los bienes y servicios han influido de manera pasiva al incremento de inflación, pero al trascurrir los años los precios se han aumentado. Así mismo con respecto a los precios de los alimentos y energía presentan una tasa de inflación alta, pero en el último año es decir periodo 2016 se logró mejorar dicha tasa bajando porcentualmente lo estimado que se esperaba, lo cual indica que el costo de vida al 2016 es razonable, el cual muestra un escenario favorable para la inversión.. Figura 8. Proyección de la inflación, 2010 – 2018 (Variación porcentual últimos doce meses).. Con el propósito de mantener un equilibrio en nuestra economía se han hecho proyecciones las cuales reflejan el objetivo de mantener una economía estable, donde haya seguridad económica y el costo de vida no se haga más caro como en años anteriores paso. Para el año 2010 la tasa de inflación se ha mantenido dentro de los rangos establecidos por el BCR presentando en adelante una tendencia controlada.. 33.

(35) Tasa de interés. La tasa de interés fue 4.25% al 2016 y se afirmó que esta decisión es consistente con una proyección de inflación que converge gradualmente a 2% en el horizonte de efectividad de la política monetaria. Tabla 8. Tasas de interés en moneda nacional, tasas de interés activa y pasivo promedio de las empresas bancarias a nivel nacional. Fuente: Instituto Nacional de Estadística e Informática (INEI).. Como se muestra en la tabla 8 se muestra las variaciones de tasa de cambio de los últimos tres años, siendo la tasa de interés activa la que mayor porcentaje obtuvo ejecutada está en las colocaciones como depósitos de entidades bancarias, así mismo la tasa de interés 34.

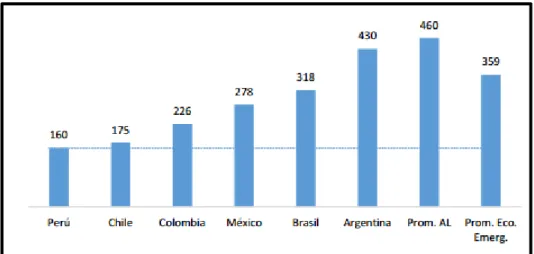

(36) pasiva fue en menor proporción lo cual demuestra un bajo incentivo para captar dinero como operaciones de depósitos realizadas por entidades bancarias. Tabla 9. Variación % anual del tipo de cambio promedio compraventa interbancaria. Fuente INEI: Elaboración propia.. La variación porcentual del tipo de cambio a través de los últimos tres años se debe a problemas de la economía mundial coyunturales, que afectaron en gran manera el valor del dólar y por lo tanto al país en cuanto a las operaciones cambiarias las cuales vieron afectadas a las deudas en esa moneda y operaciones financieras.. Riesgo País. El resultado de este indicador muestra la confiabilidad de invertir de un empresario extranjero en un País, mientras menos se este resultado favorece más al país que se está investigando, ya que el tener como resultado un porcentaje elevado resulta riesgoso y a la vez muestra un panorama de incertidumbre y ello afecta a la economía del país. El riesgo país del Perú, medido por el EMBIG, bajó a 160 puntos básicos al 21 de setiembre último, el más bajo entre las principales economías de América Latina. En lo que va 35.

(37) de este año, nuestro riesgo país se ubicó por debajo del de Chile (175 puntos básicos), de Colombia (226 puntos básicos), México (278 puntos básicos), Brasil (318 puntos básicos) y Argentina (430 puntos básicos). Desde fines del año pasado, el riesgo país peruano bajó 80 puntos básicos respecto a los 240 puntos en los que cerró diciembre de 2015.. Figura 9. Riesgo país (en puntos básicos) Al 21 de septiembre del 2016.. La posición de nuestro país con respecto a los demás países de América Latina siendo Perú el que presenta menor puntaje a comparación de Chile que también le sigue con 175 puntos y los demás países. Esto significa que nuestro país se hace atractivo para los futuros inversionistas que deseen realizar sus negocios en el país. Cabe señalar que en los últimos años el riesgo país se ha ido presentando de igual manera desde el 2010 en adelante manteniendo una puntuación baja a comparación de los demás países de los alrededores. Siendo para el año 2010 (157puntos), 2011 (176 puntos), 2012 (134 puntos), 2013 (163 puntos) y 2014 (159 puntos).. 36.

(38) 3.1.5. Leyes o reglamentos vinculados al proyecto.. Es importante conocer las normas y reglamentos que estén involucrados a nuestro proyecto ya que su adecuada aplicación garantizará la seguridad de llevar a cabo el negocio.. Con fines de proteger a los usuarios que utilizaran nuestra aplicación para compras rápidas, así como también para salvaguardar nuestro servicio nos someteremos a la Ley No 29733, Ley de protección de datos personales - decreto supremo N° 003-2013. El objetivo de esta ley es cuidar y garantizar la protección de la información de los usuarios que descarguen la aplicación. Ley N. 29571 (Código de protección y defensa del consumidor), el objetivo de esta ley es proteger y salvaguardar los derechos de los consumidores ante el mercado, es decir velan por la eficiencia de los productos o servicios que el público en general adquiere bajo cualquier modalidad. Teniendo conocimiento de ello nuestra empresa será cuidadosa con el servicio ofrecido a nuestro cliente, así como también al público en general que vendrían hacer los usuarios finales. Ley sobre el derecho de autor -(decreto legislativo no. 822) de 1996 El derecho de autor es un conjunto de normas y principios que regulan los derechos morales y patrimoniales de los autores de creaciones literarias, artísticas, científicas o didácticas. Es por eso que nuestra marca “SINEC” será registrada en INDECOPI, para proteger nuestros derechos como dueños. Cabe señalar que se realizó la búsqueda del nombre de la marca de nuestra Empresa en los registros de INDECOPI teniendo como resultado que SINEC no estaba registrada por nadie.. 37.

(39) 3.1.6. Análisis de macro entorno.. Factor Político. Los diferentes países de nuestro continente a través del tiempo han luchado por lograr diferentes objetivos como mantener una economía estable, segura y de desarrollo. En el Perú la política de estado se basa en democracia, estado de derecho, equidad y justicia social, competitividad del país, impulsando la libre competencia, así también un estado transparente y descentralizado.. Factor Económico. En el reciente ranking de países atractivos para invertir en el sector retail diciembre 2016, ubicó al Perú en el puesto nueve a nivel mundial y primero en América Latina por delante de Colombia y Brasil. Obteniendo 51.9, que lo ubica en la novena posición gracias a las mejores políticas de gobierno por mejorar el desarrollo comercial utilizando los acuerdos de libre comercio que han ayudado mucho a atraer la inversión extranjera al país. Tabla 10. Ranking de posicionamiento en el sector retail en el mundo.. Fuente: Gestión.. La. industria. del. retail. presenta. tres. subsectores. importantes: 38.

(40) supermercados/hipermercados, tiendas por departamento y mejoramiento del hogar. En cuanto a la participación de mercado de los supermercados/ hipermercados grupo Cencosud (Wong y Metro) es la que mantiene el liderazgo al año 2015 con una participación de 38%, seguidamente el grupo Intercorp (Supermercados peruanos) con una participación de 35% y grupo Falabella(Tottus) con una participación inferior de 27%. Y esto a su vez influyendo en las ganancias de los hipermercados. El indicador EBITDA (beneficio bruto antes de impuestos, depreciaciones y amortizaciones) señala que supermercados peruanos obtuvo ganancias por un monto de 232,234 y Tottus por un monto de 195,424. Factor Socio – Culturales. En el congreso del retail, realizado en nuestro país el año pasado se habló de la importancia de la integración del canal digital al mundo retail y así mismo se mencionó la importancia de los consumidores actuales y los que mayor participación tienen y tendrán en el futuro en cuanto al consumo, los cuales son los millennials. Según la consultora Deloitte, en el 2025, los jóvenes representarán el 75% de la fuerza laboral del mundo. Y ellos miden el nivel de sus experiencias a través de una pantalla de cinco pulgadas y tienen una vida paralela a través de las redes sociales, en donde su universo virtual tiende a ser más real que el físico. Teniendo conocimiento de ello podemos mencionar la importancia que tiene el conectar el comercio con el consumidor a través de la tecnología móvil, generando un canal de pago, desarrollando espacios virtuales de comunicación a tiempo real. Según el análisis de Tito Aguilar magíster en marketing de ESAN El retail que no pueda lograr que su consumidor acceda a adquirir sus productos o servicios a través de su Smartphone, que no tenga una buena conectividad 4G o acceso a wifi, o que no cuente con una estrategia en redes sociales que le permita una interactividad 39.

(41) constante con sus clientes, se encontrará próximamente fuera del mapa de opciones de los nuevos consumidores. Así mismo el móvil aparece cada vez con mayor frecuencia a lo largo de los procesos de compra. En el mundo, el 82% de los usuarios de móviles aseguran que utilizan sus teléfonos móviles para buscar información sobre productos antes de realizar una compra.. Factor Tecnológico. A finales de 2015 la penetración de teléfonos móviles en el mundo ascendió al 97%, lo que quiere decir que se añadieron 563 millones durante 2015. De este modo, el número total de dispositivos móviles a nivel global alcanzó los 7,9 mil millones, (frente a los 7,3 que había en el año 2014). Las ventas de Smartphone, aumentaron un 13% respecto al año anterior, con 341,5 millones en el segundo cuatrimestre de 2015 hasta un total de 1,5 mil millones. Aun así, tanto el número usuarios de teléfonos móviles en el mundo como el de usuarios de Smartphone continuará creciendo, pero con más moderación. Según las cifras, si en 2016 hay 4,61 mil millones de usuarios de móviles en el mundo, de los que más de 2,08 mil millones son usuarios de Smartphone, en 2019 esta cifra superará los 5,07 mil millones (de los que 2,65 serán Smartphone). En el mundo, el uso de Apps ya supone el 54% del tiempo gastado en el mundo digital. Con un crecimiento del 58% respecto a 2014, las apps más utilizadas están relacionadas con temas de personalización (332%), medios y revistas (135%) productividad (125%) y lifestyle y compras (81%).. 40.

(42) Figura 10. Uso de aplicativos móviles. Según Ditendria.. Por otro lado, las compras a través de móviles en el mundo están creciendo casi tres veces más que el e-commerce tradicional y desplazando a las compras a través de tabletas. En el sector Retail el grupo Falabella es considerado el líder en comercio electrónico por sus diversas implementaciones de tecnología en sus tiendas tanto como en nuestro país como para Chile teniendo como propósito disminuir el tiempo promedio de atención y mejorar la experiencia de compra. El Perú presenta uno de los gastos más bajos al año 2015 en comercio electrónico en Sudamérica. En Chile este comercio representa solo el 2%, mientras que en Colombia está presente en distintos formatos de venta.. 3.2. Análisis del micro entorno.. Para el análisis del micro entorno, se establece un modelo estratégico basado en las cinco fuerzas de Porter elaborado por Michael Porter en el año 1979, estas fuerzas interactúan con la empresa en la industria donde ella desarrollan actividades, es decir, nosotros evaluaremos nuestros objetivos y los recursos frente a la competencia para aprovechar las oportunidades y hacer frente a las amenazas futuras y existentes, es por ello se analiza la fuerza negociadora 41.

(43) de los clientes y proveedores, amenaza de productos sustitutos, competidores actuales y competidores potenciales con el fin de satisfacer la necesidades de los clientes y obtener rentabilidad.. 3.2.1. Fuerza negociadora de los clientes.. Con respecto al número de clientes importantes, según la compañía SMU nos informa que en el sector de supermercados - hipermercados existe una gran demanda y competitividad para obtener más participación en el mercado en donde la cadena peruana Plaza Vea tiene mayor participación en el mercado con el 36.3%, mientras que Metro 35.7% y Tottus el 26.5% en el Perú, así mismo estos están situados en lugares estratégicos con el objetivo de captar a más clientes en el mercado peruano y liderar en el sector retail.. Figura 11. Ventas anuales en supermercados (Millones de soles y var. Porcentual).. Podemos observar la tendencia de las ventas anuales que registra el sector hipermercados - supermercados, en el cual en el último año la tasa de crecimiento fue del 4%, según expertos se estima que en el 2017 se inaugurara 10 nuevas tiendas como también impulsando la venta de productos por comercio electrónico, y apoyado con la campaña de precios bajos por lo que se proyecta un crecimiento superior de 4% para este año. Según Gestión. Según semana económica considero el siguiente criterio para segmentar el nivel socio 42.

(44) económico de la siguiente manera:. . NSE A representa el 2% de la población, NSE B y C representa el 35.7% de la población nacional y por debajo NSE D y E constituye el 24.6 % y 38.2% respectivamente.. . Disponibilidad de sustitutos en la industria.. Hoy en día, existe muchas empresas que brindan nuevas modalidades de compra en el sector retail, como por ejemplo en el hipermercado Tottus cuenta con tienda online, en la cual el usuario puede realizar la compra por internet y esperar a que llegue a su domicilio, de la misma manera Plaza Vea cuenta con este servicio, pero solo esta segmentado para los distritos ubicados en el sur de lima por lo tanto no satisfacen las mismas necesidades ni lo hacen de la misma manera.. Cabe mencionar que existe formas de compras como es el caso de Compra fácil de hipermercados Metro el cual consiste que el usuario una vez elegido su producto este mismo escanea los códigos de barra obteniendo una boleta para que la presente al momento de pagar en la caja.. 3.2.2. Fuerza negociadora de los proveedores.. Número de proveedores importantes, en este aspecto existe una gran diversidad de proveedores que tienen la capacidad de ser parte en la elaboración de aplicaciones móviles y aplicaciones web, ya que hoy en día cada empresa tiene un enfoque hacia la tecnología según sus necesidades, como por ejemplo la industria del comercio electrónico en donde a través de una página web se puede realizar compras on-line utilizando diversos métodos de pago para que este sea entregado a domicilio, además existen aplicaciones móviles para la adquisición de un servicio con la finalidad de generar transacciones de compra y venta. 43.

(45) Además, debido al alto uso de dispositivos tecnológicos en el Perú son 7’600,000 (24 % del Perú) en donde el 58% usan un Smartphone y 33% usan tablet se ha generado una demanda de aplicaciones móviles por ello surgen los proveedores de tiendas de desarrollo las cuales podrán alojarse distintas aplicaciones móviles disponibles a la descarga del usuario, cabe indicar que en cuanto play store el costo de membresía y descarga será menor al de Apple store. Por otro lado, encontramos variedad de empresas desarrolladoras de aplicaciones móviles en Lima – Perú.. .. Figura 12. Empresas desarrolladoras de aplicaciones móviles al 2017. (Elaboración propia).. 3.2.3. Amenaza de productos sustitutos.. En el Perú identificamos que existen productos sustitutos tales como: paga fácil de metro, las e-commerce de retail como Linio, Amazon y mercado libre, así como también Primax go y Cine papaya entre otros. Consideramos que estas tienen un bajo poder de negociación por que 44.

(46) actualmente no ofrecen cubrir las experiencias de compras en los hipermercados realizada por m-commerce.. 3.2.4. Rivalidad entre competidores actuales.. En la actualidad en el Perú existen variedad de aplicaciones móviles que brindan al cliente nuevas experiencias de compras, de las cuales podemos mencionar: Linio, Cine papaya, Primax Go, entre otras. Cabe mencionar que estas aplicaciones tienen características similares; los servicios de taxi, App de primax “primax go” que ofrece el pago de combustible, Cine papaya que ofrece servicio de cine. El medio de utilizado es tarjetas de crédito y débito. La competencia entre las empresas es alta por lo que han optado por ofrecer promociones y descuentos por descargar la aplicación en su primera compra, ofreciendo un buen servicio. Siguiendo nuestra filosofía de una nueva experiencia de compra podemos encontrar algún aspecto similar con Primax Go que ofrece el servicio a grifos, sin embargo, no ofrece el mismo servicio para hipermercados.. 3.2.5. Competidores Potenciales.. Estrategias de las barreras de entrada. Las barreras para la entrada de nuevos competidores son bajas debido a que no hay restricción de ingreso y la inversión requerida es de nivel medio, el poder de negociación con los clientes es bajo.. 45.

(47) Barrera tecnológica. En la actualidad la dificultad de desarrollar un aplicativo es relativamente baja y se suben más de 30000 aplicaciones al App Store y Play Store al mes.. Es muy común ver cada vez más personas familiarizadas con los principales distribuidores de aplicaciones; Apple, Android y Windows en sus distintas versiones permitiendo a más personas conectarse con las aplicaciones y acortar la desventaja tecnológica de los usuarios que no cuentan con tecnología mínima.. Figura 13. Sistemas operativos móviles.. La preferencia de uso de los usuarios peruanos según gestión.pe seria en el siguiente orden: 66.59% Android, 23,30% Apple y el 5.35% Windows.2 Siendo el sistema operativo Android de mayor llegada al NSE B y C.. Barreras económicas. Antes de realizar el desarrollo de un App, primero debemos partir del modelo de negocio que deseamos desarrollar el cual estará representada por las características del App, es por ello que existe una variedad de costos a tomar en cuenta y que serán explicados a detalle en la sección financiera. Luego de definir nuestro modelo de negocio los costos serán: desarrollo, implementación determinada por la empresa consultora de TI. 46.

(48) Un costo muy importante por considerar es el de publicidad ya que de esta depende mucho si el App tiene éxito, otros costos son; constitución de la empresa, instalaciones, servicios legales, trabajadores, patentes, etc. Los costos serán asumidos por los inversionistas.. Barreras comerciales. Vender un modelo de negocio es una tarea ardua. La barrera es como llegar al cliente al cual nos dirigimos y lograr que el App sea de utilidad para su negocio. Cuanto más alta sea la barrera comercial más difícil será vender el servicio, es por ello que se realiza el estudio del mercado previo al desarrollo de la aplicación.. A continuación, se analizará los aspectos de las cinco fuerzas de Michael Porter y determinar si es rentable o no, para ello se considera que se debe asignar una puntuación a cada aspecto desagregado dependiendo den análisis realizado. La puntuación será de 1 o 0 se asignará un 1 si el aspecto incrementaría el grado de la fuerza analizada o un 0 si este no incrementara, no afectará o disminuirá el grado de la fuerza. Además de concluir si el grado de amenaza o poder de cada una de las fuerzas es alta o bajo. Si la suma total de puntuaciones asignadas a los factores desagregados es menor que la mitad del total, el grado de la fuerza o poder se considera bajo; si fuera mayor o igual que dicha mitad este se considerará alto:. 47.

(49) Tabla 11. Poder negociación clientes Fuerza de Porter. Aspecto por analizar. Análisis. Existe un alto porcentaje de participación en el sector retail, tales Número de clientes como Plaza vea, Metro y Tottus estos cada vez más competitivos importantes para captar y retener a sus clientes. Hoy en día, muchas empresas del sector retail están en constante Contribución a los cambios con respecto a la tecnología, y están dispuestos a pagar en costos totales de innovación para diferenciarse y brindarles alternativas de elección a los clientes sus usuarios. Disponibilidad de sustitutos en la industria Costos de cambio Poder de del cliente negociación con los Amenaza de clientes integración hacia atrás Amenaza de integración hacia delante. Puntuación de (0 o 1). Conclusión (alto o bajo). 1. 0. En el sector retail existe empresas que brindar nuevas modalidades de compras para sus clientes, pero estos no satisfacen las mismas necesidades ni lo hacen de la misma manera.. 0. Identificamos que en caso el cliente desea cambiar de servicio es muy probable que pueda elevarse sus costos.. 0 BAJO. El poder de negociación con el cliente sobre nosotros será mayor ya que nuestro servicio es susceptible a poder ser implementado por el mismo cliente.. 1. No existe la posibilidad de desarrollar los productos o servicios de nuestros clientes.. 1. Se ofrecerá una alta calidad de procesos en la experiencia de compra rápida, fácil e intuitiva al usuario el cual hará que el cliente Importancia de tu dependa de nosotros ya que generamos calidad con nuestro servicio producto o servicio de esta manera tendremos un mayor poder de negociación con el cliente. Información que El manejo de información no podrá ser averiguada ya que manejen protegemos de manera óptima nuestros datos. TOTAL. 0. 0 03/08. Fuente: Elaboración propia.. 48.

(50) Tabla 12. Poder negociación proveedores. Fuerza de Porter. Aspecto por analizar. Análisis. Puntuación de (0 o 1). Número de proveedores importantes. Identificamos que los proveedores como consultora TI, tienda de aplicaciones (play store y Apple store) son los mismos para la mayoría de servicios.. 0. Costos de cambio del proveedor. Identificamos que podemos encontrar variedad de empresas que ofrecen el mismo servicio. 0. Importancia del proveedor en tu cadena de valor. Identificamos como proveedor clave las consultoras TI, esto nos da un mayor poder de negociación sobre ellos.. 0. Amenaza de integración hacia delante. Las empresas de consultoría de TI podrían desarrollar nuestra idea de negocio, por lo tanto tendrían un mayor poder de negociación.. 1. Poder de negociación de los Amenaza de integración hacia atrás proveedores. Nuestros proveedores tienen un mayor poder de negociación sobre nosotros ya que no estamos enfocados en el desarrollo de la aplicación.. 1. Contribución del proveedor para asegurar la calidad de tus productos o servicios. La calidad de nuestro servicio depende de nuestro proveedor por lo tanto tienen mayor poder de negociación. 1. Importancia en la rentabilidad del proveedor. Nuestros proveedores ejercen un mayor poder de negociación sobre nosotros ya que su rentabilidad no depende de nosotros si no que tienen un amplio alcance en el mercado en su rubro.. 1. Amenaza de proveedores sustitutos. Identificamos que existe variedad de empresas que ofrecen el mismo servicio. 0. TOTAL. Conclusión (alto o bajo). ALTO. 04/08. Fuente: Elaboración propia.. 49.

(51) Tabla 13. Competidores Potenciales. Fuerza de Porter. Aspecto por analizar. Análisis. Puntuación Conclusión (alto de (0 o 1) o bajo). Diferenciación del servicio ofrecido en el mercado actual. La principal diferenciación es ofrecer nuevas experiencias en compras estando en el mismo establecimiento.. 0. Identificación de marcas. Nuestro servicio es nuevo en el mercado, por lo tanto sea más probable que entren nuevos competidores ya que nuestro servicio puede ser copiado por otra empresa.. 1. Costo de cambio Requerimiento de capital Competidores Acceso a canales de potenciales distribución. El costo de cambio es significativo, ya que impacta directamente al usuario final. El requerimiento de capital para la inversión inicial es alto, debido a los servicios que se tercia rizan como es el desarrollo de la aplicación. 0 1. Este factor no sería un problema, ya que el canal es directo, telefónico y electrónico.. 0. Tasa de crecimiento del sector. Encontramos este mercado rentable y en crecimiento debido al auge tecnológico, por lo tanto se encontrara más probable a que entren nuevos competidores.. 1. Reacción esperada. Nuestra empresa se encuentra apta para realizar mejoras en la App, además de campañas intensivas de marketing, de esta manera se genera una menor probabilidad que entren nuevos competidores al mercado.. 0. Protección del gobierno o legal. La idea de negocio que se ofrece estará patentada obteniendo la exclusividad de este, así será menos probable que entren nuevos competidores. TOTAL. BAJO. 0 03/08. Fuente: Elaboración propia.. 50.

(52) Tabla 14. Productos sustitutos.. Fuerza de Porter. Aspecto por Puntuación Conclusión Análisis analizar de (0 o 1) (alto o bajo) Precio relativo Actualmente no existe una idea de de los negocio que realice autoservicio a un 0 sustitutos menor precio. En la industria, la amenaza de servicios Precio / sustitutos no brindan un menor precio 0 Calidad además no otorgar mayor calidad del servicio. Disponibilidad Identificamos que existen servicios Amenazas de sustitutos sustitos como los e-commerce, m1 o cercanos commerce. BAJO productos Existen servicios que ofrecen experiencias sustitutos Costo de de compras y la diferencia de servicio que cambio para el 0 ofrecemos es la experiencia en compras cliente que se ofrece en el hipermercado Preferencia del cliente hacia el sustituto. A pesar de que las tiendas e-commerce comercializan al por mayor y menor, estos no satisfacen las mismas necesidades específicas del servicio TOTAL. 0 01/05. Fuente: Elaboración propia.. 51.

(53) Tabla 15 Rivalidad entre competidores.. Fuerza de Porter. Aspecto por analizar Número de competidores directos. Crecimiento de la industria en los últimos años Rivalidad entre Características competidores diferenciadoras del actuales servicio respecto a la competencia Diversidad de competidores Barrera de salida. Análisis. Puntuación de (0 o 1). Existen varios competidores que tienen como objetivo el servicio de compra, pero estos no satisfacen las mismas necesidades ni lo hacen de la misma manera.. 1. En los últimos años se observó un crecimiento importante para e-commerce y m-commerce. 0. La característica más notable es la nueva experiencia que se ofrece al comprar en el hipermercado, ya que actualmente no está implementado como servicio Existe diversidad en la forma que se genera la nueva experiencia de compra Se considera el costo de salida, relaciones estratégicas y emocionales. TOTAL. Conclusión (alto o bajo). BAJO 0. 0 1 02/05. Fuente: Elaboración propia.. Podemos concluir que el grado de fuerza es bajo quiere decir que el mercado que se está analizando es rentable para nuestro servicio, permitiéndonos continuar con el proyecto teniendo en cuenta que, empleando estrategias de marketing para el logro de nuestros objetivos, tales como generar nuevas experiencias en compras.. 52.

(54) Capitulo IV Plan estratégico. 4.1. Visión y misión de la empresa.. Visión. Ser un amigo aliado que contribuya a lograr los objetivos de mejora de atención de nuestros clientes, y a la vez ser la mejor empresa en el país que brinde nuevas experiencias de compra.. Misión. Crear y brindar nuevas experiencias de compras que les permita a las personas pasar un momento agradable de visita, con menores tiempos de espera, seguridad y mejor calidad de atención.. 53.

(55) 4.2. Análisis de FODA.. Tabla 16. Análisis FODA.. Fuente: Elaboración propia.. 54.

(56) Debilidad – Amenaza (D2, D3, A1): Mejorar continuamente nuestro servicio por medio de procesos, aprovechar la ventaja comparativa. Sabemos que es muy importante incluir a nuestros procesos el ciclo de Deming de modo que estemos preparados para afrontar posibles desafíos. Sumado a esta estrategia impulsaremos un plan de marketing que nos permita la aceptación de nuestra App.. (D4, A4): Trabajar de la mano con nuestro aliado TI para superar los cambios tecnológicos. El adaptarse a las tendencias tecnologías podría ayudar a estar un paso adelante de la competencia, ya que si bien es cierto no se podrá contar con el conocimiento en desarrollo de aplicación móvil, pero si con proveedores que nos garantice un trabajo óptimo.. Fortaleza – Amenaza (A1, A4, F1, F2): La capacidad creadora y motiva de nuestro grupo de trabajo, apoyada por nuestro aliado experto TI nos permitirá mitigar la amenaza de nuevos competidores y afrontar cambios tecnológicos. Nuestro servicio brindará nuevas experiencias en compras, creando una necesidad y brindándole todos los conocimientos necesarios que involucra la elección de nuestro servicio.. (A2, A3, F3, F4): Convertirnos en una empresa confiable y realizar campaña de conocimiento del App, indicando al usuario la forma de uso y mostrando la experiencia de comprar. Establecer lazos de confianza y credibilidad con el usuario y cliente mediante programas de capacitación de uso y soporte del App. Realizando seguimiento constante a cualquier requerimiento que pueda surgir por parte del cliente, generando una atención inmediata y la confianza con el objetivo de afianzar nuestro trabajo con el cliente y no 55.

Figure

+7

Outline

PBI, tasa de inflación, tasa de interés, tipo de cambio, riesgo país.

Competidores Potenciales.

Investigación de mercado: criterios de segmentación y marco muestral.

Programa de ventas anual en unidades físicas.

Forma societaria.

Puestos de trabajo: tareas, funciones y responsabilidades.

Tipos de aplicaciones.

Documento similar