i

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ECONÓMICAS

MAESTRÍA EN TRIBUTACIÓN Y FINANZAS

TESIS PRESENTADA PARA OPTAR EL GRADO DE

MAGÍSTER EN TRIBUTACIÓN Y FINANZAS

TEMA:

“APORTE DE LOS CONTRIBUYENTES ESPECIALES EN

LA RECAUDACIÓN TRIBUTARIA EN LA PROVINCIA DEL

GUAYAS 2004 – 2013”

AUTORA:

ING. COM. CAROLINA JUANA VIVEROS QUIÑÓNEZ

TUTORA:

ANA PICO AGUILAR M.Sc.

GUAYAQUIL – ECUADOR

ii

Quito: Av. Whymper E7-37 y Alpallana, edificio Delfos, teléfonos (593-2) 2505660 / 1; y en la Av. 9 de Octubre 624 y Carrión, edificio Prometeo, teléfonos (593-2) 2569898 / 9

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULO Y SUBTÍTULO:

APORTE DE LOS CONTRIBUYENTES ESPECIALES EN LA

RECAUDACION TRIBUTARIA EN LA PROVINCIA DEL GUAYAS 2004 - 2013

AUTORA/ES:

ING. COM. CAROLINA JUANA VIVEROS QUIÑÓNEZ

TUTORA:

ANA PICO AGUILAR M.Sc.

REVISORES:

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL FACULTAD: DE CIENCIASECONOMICAS

CARRERA: MAESTRIA EN TRIBUTACIÓN Y FINANZAS

FECHA DE PUBLICACIÓN: JUNIO 2015 No. DE PÁGS:

TÍTULO OBTENIDO: MAGÍSTER EN TRIBUTACIÓN Y FINANZAS ÁREAS TEMÁTICAS: TRIBUTACIÓN – FINANZAS – ECONOMIA

PALABRAS CLAVES: TRIBUTOS – RECAUDACION TRIBUTARIA – CONTRIBUYENTE RESUMEN:

Se llevó a cabo la presente investigación con el objetivo de conocer el aporte de los contribuyentes especiales en las recaudaciones tributarias de la provincia del Guayas y del país, durante el periodo comprendido entre los años 2004 al 2013, mediante la cual se pudo determinar la importancia de los contribuyentes especiales en el sistema tributario del país, a través de los registros estadísticos del Servicio de Rentas Internas, obteniéndose como resultados más relevantes que la Región Interandina o Sierra tuvo una participación que bordeó entre el 60% al 65% de participación de las recaudaciones de los contribuyentes especiales, mientras que Guayaquil, representa entre el 25% y el 30% de las recaudaciones del país y alrededor del 90% de la Costa, con relación a este tipo de usuarios, por otra parte, el comercio, la manufactura y la industria petrolera y minera son las principales fuerzas de la economía donde se encuentran la mayoría de las recaudaciones tributarias de los contribuyentes especiales, quienes además participan con alrededor del 70% al 80% de las recaudaciones globales de la administración tributaria.

No. DE REGISTRO: No. DE CLASIFICACIÓN:

DIRECCIÓN URL:

ADJUNTO PDF: x SI NO

CONTACTO CON AUTOR/ES Teléfono: 0991933877 E-mail:

CONTACTO EN LA INSTITUCIÓN: Nombre: Econ. Natalia Andrade Moreira

Teléfono: 2293083 - 2293052

E-mail: www.ug.edu.ec

iii Guayaquil, 29 de Junio 2015

Señora

Eco. Marina Mero Figueroa

Decana de la Facultad de Ciencias Económicas Universidad de Guayaquil

Presente,

Señora Decana:

Me permito poner a su consideración el informe relativo a la tesis de la maestría en Tributación y Finanzas, titulada “APORTE DE LOS CONTRIBUYENTES

ESPECIALES EN LA RECAUDACION TRIBUTARIA EN LA PROVINCIA DEL

GUAYAS 2004 - 2013” presentado por la ING. COM. CAROLINA JUANA VIVEROS QUIÑONEZ”, y que usted se dignó nombrarme como tutor, al respecto debo señalar lo siguiente:

1. La estructura metodológica del trabajo es la adecuada y cumple con los puntos planteados en el proyecto de tesis aprobado oportunamente por la Dirección de la Maestría.

2. La tesis cumple con los parámetros técnicos, metodológicos y científicos que la amerita.

3. La investigación de la maestrante está muy bien lograda, tanto sus conclusiones como recomendaciones son las adecuadas.

Por el antecedente expuesto, apruebo la tesis con los méritos académicos que corresponde, por lo que solicito a usted, autorice la conformación del tribunal para la revisión y aprobación de la misma y la sustentación.

Atentamente,

iv

AGRADECIMIENTO

A Jehová Dios por su infinita bondad

al darnos la vida.

A mi madre por su amor y apoyo

v

DEDICATORIA

A Jehová Dios, a mi madre, a mi

esposo y mis hijos, que con sus

acciones han demostrado ser

personas valientes, luchadoras y

vi

ÍNDICE GENERAL

Carátula i

Repositorio Nacional en Ciencia y Tecnología ii

Informe del Tutor iii

Agradecimiento iv

Dedicatoria v

Índice General vi

Índice de Cuadros x

Índice de Gráficos xii

Introducción. 1

CAPÍTULO I

EL CONTRIBUYENTE ESPECIAL

1.1. Sistema Tributario Ecuatoriano 4

1.1.1. Tipo de tributos 8

1.1.1.1. Impuestos 8

1.1.1.2. Tasas 9

1.1.1.3. Contribuciones 10

1.1.2. Administraciones Tributarias: SRI, SENAE, GAD 11 1.1.3. Importancia de los impuestos en el Ecuador 11 1.1.4. Tributos de mayor importancia en las recaudaciones 13

1.1.4.1. Impuesto a la Renta 14

1.1.4.2. Impuesto al Valor Agregado 15

vii

1.1.5.1. Impuesto a la Renta 19

1.1.5.2. Impuesto al Valor Agregado 20

1.2. El Contribuyente Especial 23

1.2.1. ¿Cómo se designa a un contribuyente cómo especial? 24 1.3. Principales obligaciones del contribuyente especial 25 1.4. Sanciones aplicables a los contribuyentes especiales 27 1.5. Importancia del Contribuyente Especial 29

CAPÍTULO II

ANÁLISIS EN LA RECAUDACIÓN DE IMPUESTOS DE LOS CONTRIBUYENTES ESPECIALES POR SECTORES ECONÓMICOS

2.1. Recaudaciones tributarias clasificadas por sectores económicos 31 2.2. Identificación de las recaudaciones tributarias de los

Contribuyentes Especiales 32

2.2.1. Comparación de las recaudaciones tributarias globales con relación a los Contribuyentes Especiales, clasificadas por sectores

económicos. Año 2004 32

2.2.2. Comparación de las recaudaciones tributarias globales con relación a los Contribuyentes Especiales, clasificadas por sectores

económicos. Año 2005. 35

2.2.3. Comparación de las recaudaciones tributarias globales con relación a los Contribuyentes Especiales, clasificadas por sectores

económicos. Año 2006. 37

2.2.4. Comparación de las recaudaciones tributarias globales con relación a los Contribuyentes Especiales, clasificadas por sectores

económicos. Año 2007. 39

2.2.5. Comparación de las recaudaciones tributarias globales con relación a los Contribuyentes Especiales, clasificadas por sectores

económicos. Año 2008. 41

2.2.6. Comparación de las recaudaciones tributarias globales con relación a los Contribuyentes Especiales, clasificadas por sectores

económicos. Año 2009. 43

viii relación a los Contribuyentes Especiales, clasificadas por sectores económicos. Año 2010.

2.2.8. Comparación de las recaudaciones tributarias globales con relación a los Contribuyentes Especiales, clasificadas por sectores

económicos. Año 2011. 48

2.2.9. Comparación de las recaudaciones tributarias globales con relación a los Contribuyentes Especiales, clasificadas por sectores

económicos. Año 2012. 50

2.2.10. Comparación de las recaudaciones tributarias globales con relación a los Contribuyentes Especiales, clasificadas por sectores

económicos. Año 2013. 52

CAPÍTULO III

ANÁLISIS CUANTITATIVO DE LOS CONTRIBUYENTES ESPECIALES POR REGIÓN

3.1. Recaudaciones por períodos fiscal 56

3.1.1. Recaudación en el Período Fiscal 2004 56 3.1.2. Recaudación en el Período Fiscal 2005 57 3.1.3. Recaudación en el Período Fiscal 2006 58 3.1.4. Recaudación en el Período Fiscal 2007 59 3.1.5. Recaudación en el Período Fiscal 2008 60 3.1.6. Recaudación en el Período Fiscal 2009 61 3.1.7. Recaudación en el Período Fiscal 2010 63 3.1.8. Recaudación en el Período Fiscal 2011 64 3.1.9. Recaudación en el Período Fiscal 2012 65 3.1.10. Recaudación en el Período Fiscal 2013 66 3.2. Crecimiento de los Contribuyentes Especiales 67 3.3. Contribuyentes Especiales clasificados por Provincia 70 3.3.1. Crecimiento de Contribuyentes Especiales de la Región Costa 71 3.3.2. Crecimiento de los Contribuyentes Especiales de la Región Sierra 73 3.4. Contribuyentes Especiales de las Regiones Costa y Sierra

ix Regiones Costa y Sierra

3.6. Análisis del crecimiento de los Contribuyentes Especiales en las

Regiones Costa y Sierra 79

3.7. Las Recaudaciones de los Contribuyentes Especiales y la

Economía Ecuatoriana 80

3.7.1. Las Recaudaciones de los Contribuyentes Especiales y el PIB 80

3.7.2. Impacto tributario 82

3.7.3. Impacto ambiental 85

CAPÍTULO IV

CONCLUSIONES Y RECOMENDACIONES

4.1. Conclusiones 88

4.2. Recomendaciones 89

Bibliografía 91

x

ÍNDICE DE CUADROS

1. Presupuesto General del Estado. Cifras en Porcentajes. Años 2008 – 2012.

12

2. Impuestos más importantes recaudados en el Ecuador. Miles de U$D. Años 2004 – 2013.

13

3. Recaudación de los impuestos más representativos del contribuyente especial desde el año 2008 al 2012. (USD) Cifras en Dólares (U$D). Años 2008 – 2012.

22

4. Recaudación de los impuestos más representativos del contribuyente común desde el año 2008 al 2012. (USD) Cifras en Dólares (U$D). Años 2008 – 2012.

22

5. Recaudación de los impuestos más representativos del contribuyente RISE desde el año 2008 al 2012. (USD) Cifras en Dólares (U$D). Años 2008 – 2012.

23

6. Tipo de cuantías. Cifras en Dólares (U$D). 28 7. Tipo de cuantías por tipo de sanción. Cifras en Dólares (U$D). 28 8. Comparativo de recaudaciones tributarias globales versus

contribuyentes especiales. Valores en miles de dólares. Año 2004.

33

9. Comparativo de recaudaciones tributarias globales versus contribuyentes especiales. Valores en miles de dólares. Año 2005.

35

10. Comparativo de recaudaciones tributarias globales versus contribuyentes especiales. Valores en miles de dólares. Año 2006.

37

11. Comparativo de recaudaciones tributarias globales versus contribuyentes especiales. Valores en miles de dólares. Año 2007.

39

12. Comparativo de recaudaciones tributarias globales versus contribuyentes especiales. Valores en miles de dólares. Año 2008.

41

13. Comparativo de recaudaciones tributarias globales versus contribuyentes especiales. Valores en miles de dólares. Año 2009.

44

14. Comparativo de recaudaciones tributarias globales versus contribuyentes especiales. Valores en miles de dólares. Año 2010.

46

15. Comparativo de recaudaciones tributarias globales versus contribuyentes especiales. Valores en miles de dólares. Año 2011.

48

16. Comparativo de recaudaciones tributarias globales versus contribuyentes especiales. Valores en miles de dólares. Año 2012.

51

xi contribuyentes especiales. Valores en miles de dólares. Año 2013.

18. Recaudación Total por tipo de Contribuyente. Ejercicio fiscal 2004. Valores en dólares (U$D). Año 2004.

56

19. Recaudación Total por tipo de Contribuyente. Ejercicio fiscal 2005. Valores en dólares (U$D). Año 2005.

57

20. Recaudación Total por tipo de Contribuyente. Ejercicio fiscal 2006. Valores en dólares (U$D). Año 2006.

58

21. Recaudación Total por tipo de Contribuyente. Ejercicio fiscal 2007. Valores en dólares (U$D). Año 2007.

60

22. Recaudación Total por tipo de Contribuyente. Ejercicio fiscal 2008. Valores en dólares (U$D). Año 2008.

61

23. Recaudación Total por tipo de contribuyente. Ejercicio fiscal 2009. Valores en dólares (U$D). Año 2009.

62

24. Recaudación Total por tipo de contribuyente. Ejercicio fiscal 2010. Valores en dólares (U$D). Año 2010.

63

25. Recaudación Total por tipo de contribuyente. Ejercicio fiscal 2011. Valores en dólares (U$D). Año 2011.

64

26. Recaudación por tipo de contribuyente. Ejercicio fiscal 2012. Valores en dólares (U$D). Año 2012.

66

27. Recaudación por tipo de contribuyente. Ejercicio fiscal 2013. Valores en dólares (U$D). Año 2013.

67

28. Crecimiento de los Contribuyentes Especiales. Cifras en números y porcentajes. Período 2004 – 2013.

69

29. Recaudaciones de Contribuyentes Especiales por Provincias. Cifras en millones de dólares (U$D). Período 2004 – 2013.

76

30. Comparativo de recaudaciones tributarias portadas por los contribuyentes especiales vs. PIB. En millones de dólares (U$D). Periodo 2004 – 2013.

81

31. Comparativo de recaudaciones tributarias globales vs. Las aportadas por los contribuyentes especiales. Valores en dólares (U$D). Periodo 2004 – 2013.

xii

3. Recaudación del Impuesto a los Consumos Especiales. Miles de U$D. Años 2004 – 2013.

16

4. Recaudación del Impuesto a la Salida de Divisas. Miles de U$D. Años 2004 – 2013.

17

5. Recaudación del Impuesto a los Vehículos Motorizados. Miles de U$D. Años 2004 – 2013.

18

6. Recaudación del Impuesto a la Renta clasificado por tipo de contribuyente. Cifras en dólares (U$D). Años 2008 – 2012.

20

7. Recaudación del Impuesto al Valor Agregado clasificado por tipo de contribuyente. Cifras en dólares (U$D). Años 2008 – 2012.

21

8. El control a una contribuyente especial proporcionará información referente a proveedores y compradores.

25

9. Contribuyentes Especiales por años. Total Nacional. Cifras en unidades. Período 2004 – 2013.

69

10. Contribuyentes Especiales por Provincia. Cifras en Porcentajes. A Diciembre 2013.

72

11. Contribuyentes especiales agregados por años, Región Costa. Cifras en números. Periodo 2004 – 2013.

73

12. Contribuyentes especiales agregados por años, total región sierra. Cifras en números. Periodo 2004 – 2013.

1

INTRODUCCIÓN

El sistema tributario es uno de los ejes importantes de la economía nacional, debido a que través de las declaraciones de las cargas impositivas que generan las personas naturales, sociedades jurídicas y sucesiones indivisas en el Ecuador, se puede cubrir el Presupuesto General de la Nación, con el cual se puede realizar la obra pública necesaria para la generación del buen vivir.

Las recaudaciones tributarias representan uno de los puntos esenciales para el desarrollo de la economía nacional, ya que, a través del dinero recaudado, el Estado puede poner en marcha diversos proyectos para la construcción de obras públicas que dinamizan el sector productivo.

La estrategia del Estado de incrementar los contribuyentes especiales responde a una necesidad de contar con una estadística de empresas que haya recibido este apelativo, para determinar su contribución a la economía nacional, debido a que se estima que estas compañías fortalecen el sistema tributario nacional.

Por ello se planteó la investigación con el objetivo de conocer el aporte de los contribuyentes especiales en las recaudaciones tributarias de la provincia del Guayas y del país, durante el periodo comprendido entre los años 2004 al 2013, aplicando la metodología descriptiva y deductiva para identificar los principales hallazgos acerca de esta problemática.

2 El segundo capítulo se analizará las recaudaciones tributarias de los contribuyentes especiales por sectores económicos, incluyendo los más importantes de acuerdo a las estadísticas del Servicio de Rentas Internas, además se describirá por cada periodo anual, desde el 2004 hasta el 2013.

En el tercer capítulo se abordará el número de contribuyentes especiales por provincias durante el periodo en estudio, así como también se determinará las recaudaciones de las empresas denominadas con este apelativo, en cada región del país, poniendo mayor énfasis en la provincia del Guayas.

Así mismo se hará referencia al impacto que tuvieron los contribuyentes especiales en el sistema tributario del país y de la localidad, poniendo énfasis, en el Producto Interno Bruto y en las recaudaciones globales que reportó el Servicio de Rentas Internas.

Se probará la hipótesis planteada de que la recaudación de los contribuyentes especiales de la región costa crece aceleradamente comparada con la recaudación de los contribuyentes especiales de la región sierra.

3

CAPÍTULO I

EL CONTRIBUYENTE

4

1.1. Sistema Tributario Ecuatoriano

El sistema tributario ecuatoriano se comienza a gestar en 1925 un proceso de cambios en las reformas tributarios, pero en esta época Ecuador tuvo que soportar una situación crítica en su economía a que debió restringir sus mercados de exportación a consecuencia de la Segunda Guerra Mundial, hasta ese momento el sistema tributario del Ecuador sufría de tres deficiencias bien marcadas:

Multiplicidad de gravámenes que dificultaban la regulación y cobro de ingresos.

Evasión de impuestos, particularmente Renta.

Deficiente sistema de fijar y recaudar los gravámenes.

Es así que el Gobierno de esa época decidió solicitar en el año 1950, ayuda a la Misión Técnica de las Naciones Unidas, las conclusiones a las que llegó esta misión dirigida por el Dr. Paul Déperon, se basó en la necesidad de crear un proyecto de Ley para la reestructuración del sistema tributario, y también estimó que existían alrededor de 250 impuestos, tasas y porcentajes de recargo que debían hacerse cargo los contribuyentes.

En lo respecta a los ingresos fiscales, Oriol & Macías (2013), manifestaron que durante la década de los cincuenta, las principales fuentes de ingresos para el Gobierno provenían del comercio exterior, impuestos a los artículos monopolizados, impuesto a la renta, impuesto a las ventas y consumo y otros impuestos, que aunque numerosos, tenían un aporte marginal. (p. 12).

5 incremento en la recaudación en 1,62% durante el primer año de implementación. (p. 13).

Acosta, A. (2010) aclara que en 1955 se produjo un nuevo incremento en la recaudación del impuesto a la renta, fruto de las acciones tomadas por la Dirección de Impuestos a la Renta que desplegó una intensa actividad fiscalizadora, habiéndose completado, por primera vez, el trabajo de fiscalización en toda la República, recaudando 29 millones de sucres (en 1954 la recaudación de este impuesto fue de apenas 2 millones). (p. 21).

Villafuerte M. (2013) consideró que durante 1959 se produjo un incremento mayor originado con la creación del impuesto a las utilidades presuntivas a la exportación del banano, el cual fue cobrado directamente por el BCE a los exportadores y era contabilizado como parte del impuesto a la renta. Este rubro alcanzó la cifra de 13.35 millones de sucres, sin embargo se trató de un incremento nominal ya que más del 60% se devolvía posteriormente. (p. 51).

El segundo impuesto interno en importancia, según el mismo autor, correspondió a los timbres fiscales cuyos ingresos representaban el 8,98% del total de las recaudaciones logradas. Sobre este impuesto no se efectúa ningún cambio de importancia en la Ley de Timbres Fiscales, manteniendo por tanto los problemas de los que adolecía, entre ellos: complejidad de la Ley, interferencia en el desarrollo económico sin un aporte apreciable de ingresos, facilitaba continuos fraudes a la aposición de timbres.

6 Oriol & Macías (2013) consideraron que “el notable crecimiento y desarrollo económico de la década de los 70 tuvo también sus implicaciones sobre el sistema impositivo ecuatoriano” (p. 40). Si bien existieron reformas a la estructura impositiva del país que simplificaron de alguna manera sus procesos, el auge económico postergó los cambios radicales que necesitaba el sistema, ya que no era una prioridad en ese momento que el Estado cuente con una fuente segura de recursos.

Villafuerte, M. (2013) afirman que las escalas del impuesto a la renta cobrado a personas naturales se mantuvieron estáticas hasta 1981, variando progresivamente del 10% al 42% en 9 tramos de ingreso; mientras que el impuesto aplicado a las personas jurídicas constituyó el 20%sobre la utilidad gravable para empresas nacionales y el 40% para las que contaban con capital extranjero desde el año 1972. Antes de 1972 dicho impuesto se diferenciaba por rentas del trabajo con el concurso de capital y sin el concurso del mismo a tasas del 6% y 18%, respectivamente.

Según el mismo autor Villafuerte, M. (2013) “en diciembre de 1971 y junio de 1972, se instituyeron en Agentes de Retención a los presidentes y gerentes de las sociedades de capital, y a los administradores, directores, tesoreros y pagadores de las instituciones de derecho público y privado”. (p. 81).

7 El final de los setenta significó el agotamiento del modelo keynesiano que gobernó el mundo desde la segunda guerra mundial, dando paso en los ochenta a un nuevo modelo orientado a la modernización y reducción del tamaño del Estado, dejando a un lado el paradigma cepalino de sustitución de importaciones y dando importancia a los organismos multilaterales de crédito.

Como se mencionó anteriormente, las causas del fracaso del sector público fue la falta de priorización presupuestaria, el excesivo gasto corriente y el bajo nivel gasto en inversión social e infraestructura; provocaron el debilitamiento y la baja capacidad del Estado para brindar bienes y servicios públicos.

Oriol & Macías (2013) agregan que los años ochenta se caracterizaron por seguir con el mismo vicio de incrementos en el gasto y aumento del número de funcionarios públicos, pero con la diferencia de que en los años ochenta el financiamiento fue escaso. Esto se puede observar a través del gasto público en sueldos y salarios, los cuales en 1970 era 40 millones de dólares y para 1981 significaba 473 millones, cifra que durante los ochentas fue volátil; en 1983 cayó a 193 millones de dólares mientras que para 1986 volvió a subir a 437 millones.

8 En la actualidad las reformas tributarias han creado un ambiente impositivo apropiado en el cual la evasión tributaria ha disminuido drásticamente y la presión tributaria.

1.1.1. Tipo de tributos

Hansen-Holm (2010) agrega que los tributos son “pagos o prestaciones obligatorias, que los sujetos pasivos deben cumplir por las disposiciones establecidas en una ley impositiva, que se satisfacen pecuniariamente de manera general, considerando la capacidad contributiva que genera una base imponible o hecho generador”. (p. 18).

Según la Ley Orgánica de Régimen Tributario Interno (2014), los tributos se clasifican en impuestos, tasas y contribuciones especiales:

1.1.1.1. Impuestos

Sánchez, G. (2010) agrega que “un impuesto es una obligación que el sujeto pasivo tiene con el Estado, que al pagarlos no recibe directamente ninguna contraprestación obligatoria por parte del Estado que es el sujeto activo”. (p. 22).

Según la LORTI (2014) y su Reglamento de Aplicación, se puede hacer referencia, como ejemplo, a los siguientes impuestos:

Impuesto a la Renta.

Impuesto al Valor Agregado.

Impuesto a los Consumos Especiales. Impuesto a la Salida de Divisas.

Impuesto a los Vehículos Motorizados. Impuesto a las Tierras Rurales.

9 Impuesto a los Ingresos Extraordinarios.

Impuesto del 1,5 por mil al Capital en Giro. Impuesto sobre el Capital de Operación. Impuesto a las Alcabalas.

Impuesto a los Predios Urbanos.

Impuestos directos: Según Idrobo, L. (2010) “son aquellos que recaen y

asume directamente sobre los ingresos de las personas naturales, sociedades, etc. El valor del impuesto dependerá de la cuantía de dichos ingresos o capacidad económica”. (p. 34).

Impuestos indirectos: De acuerdo a Idrobo, L. (2010) “estos Impuestos

gravan a los bienes y prestación de servicios, sin considerar las cualidades de quien paga la transacción o adquiere, pues, el contribuyente que en primer lugar pagó del impuesto lo trasladará a otra persona, con excepción sí se trata de un consumidor final”. (p. 35).

1.1.1.2. Tasas

Romero & Hansen-Holm (2012), consideran tasa a “los tributos que cancelamos por utilizar para nuestro beneficio personal un servicio público (administrativo o bien público), es decir, que el hecho generador gravita en el uso privado o beneficio particular de la prestación del servicio bridado por el sujeto activo”.

La LORTI (2014) y su Reglamento de Aplicación citan como ejemplos, los siguientes:

Tasa por Servicios de correos.

10 Tasa de Habilitación y Control de establecimientos Comerciales e

Industriales.

Tasa de Control de Alimentos. Tasa de Servicios Administrativos. Tasa de Rastro.

Tasa por Servicio de Prevención de Incendios.

1.1.1.3. Contribuciones

La legislación de la materia tributaria divide a los tributos en impuestos, tasas y contribuciones, esto significa que además de conceptualizar a los impuestos y a las tasas que recauda el Servicio de Rentas Internas del Ecuador, también se debe definir qué es una contribución desde el punto de vista tributario.

De acuerdo al Colegio de Contadores Públicos y Bachilleres Contables del Guayas, CPA. Alfredo Piguave Jara (2012), se define la contribución como “una compensación pagada con carácter obligatoria a un ente público, con ocasión de una obra realizada por él con fines de utilidad pública pero que proporciona ventajas especiales a los particulares propietarios de bienes inmuebles” (p. 4). Es parte de esta clasificación las mejoras, construcción o reconstrucción de las aceras.

11

1.1.2. Administraciones Tributarias: SRI, SENAE, GAD

En la legislación ecuatoriana permite que algunas instituciones del Estado puedan recaudar diversos tipos de impuestos para agilitar la administración de estos ingresos del estado, además de otorga a los usuarios facilidad y agilidad en sus actividades económicas, a estas instituciones se las considerará como sujetos activos del impuesto.

La Ley No. 41 de Ley de Creación del Servicio de Rentas Internas, publicada en el Registro Oficial 206, faculta a la administración tributaria para que con su autonomía adquirida a través de esta ley recaude los tributos convirtiéndose como lo menciona el artículo 24 “Sujeto Activo.- El sujeto activo de este impuesto es el Estado. Lo administrará a través del Servicio de Rentas Internas"

El Código Orgánico de la Producción (2010), faculta a otra institución a realizar las actividades de recaudación de impuestos por las actividades de comercio exterior como el Servicio Nacional de Aduana del Ecuador, en su artículo 111, “Sujeto activo de la obligación tributaria aduanera es el Estado, por intermedio del Servicio Nacional de Aduana del Ecuador.”

La Ley Orgánica reformatoria a la COTAAD, en su artículo 186, faculta a “Los gobiernos autónomos descentralizados (GAD) municipales y distritos metropolitanos mediante ordenanza podrán crear, modificar, exonerar o suprimir, tasas y contribuciones especiales de mejoras generales o específicas”

1.1.3. Importancia de los impuestos en el Ecuador

12 cuadro, el presupuesto se nutre de diferentes tipos de ingresos, siendo los impuestos los que ocupan el principal puesto en contribución.

Cuadro No. 1

280000 Transferencias y donaciones de

capital e inversión 31,71% 18,98% 19,88% 21,26% 18,59% 360000 Financiamiento publico 5,64% 8,26% 14,44% 11,25% 13,23% 370000 Saldos disponibles 0,25% 0,00% 0,00% 0,00% 0,00% 380000 Cuentas pendientes por cobrar 0,03% 3,88% 3,37% 2,86% 2,34% 390000 Ventas anticipadas 0,00% 5,72% 0,00% 3,83% 0,00% Fuente: Banco Central del Ecuador (BCE)

Elaboración: La autora

El Estado ecuatoriano tiene como gastos más representativos los sueldos y salarios del gobierno seguido por la educación, infraestructura vial.

13

1.1.4. Tributos de mayor importancia en las recaudaciones

El sujeto activo que recauda y administra la mayor cantidad de impuestos es el Servicio de Rentas Internas, por lo que este cuenta con la recaudación más alta de todos los sujetos activos, los impuestos más representativos son los siguientes:

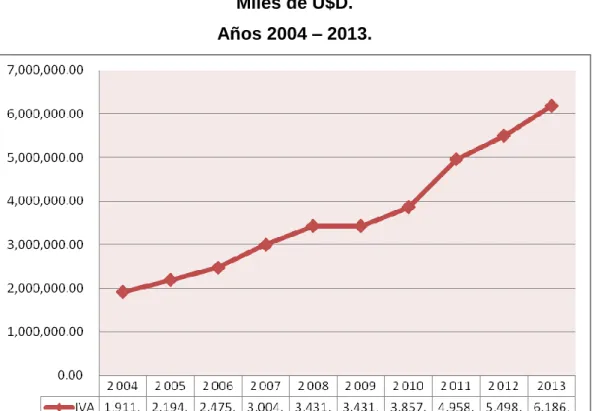

Cuadro No. 2

Impuestos más importantes recaudados en el Ecuador.

Miles de U$D. 2 008 $2.369.246,84 $3.431.010,32 $473.903,01 $31.408,61 $95.316,26 2 009 $2.551.744,96 $3.431.010,32 $448.130,29 $188.287,26 $118.096,58 2 010 $2.743.599,32 $3.857.745,00 $466.215,00 $337.295,00 $117.132,00 2 011 $3.112.113,00 $4.958.071,16 $617.870,64 $491.417,13 $174.452,19 2 012 $3.391.236,89 $5.498.239,87 $684.502,83 $1.159.590,49 $192.787,96 2 103 $3.933.235,71 $6.186.299,03 $743.626,30 $1.224.592,01 $213.989,21 Fuente: Estadísticas Servicio de Rentas Internas

Elaboración: La Autora

En el cuadro se presenta un resumen de los impuestos más importantes del Ecuador, que fueron recaudados por el Servicio de Rentas Internas (SRI) durante el periodo en estudio, que va desde el año 2004 al 2013, de acuerdo al tópico de la investigación.

1.1.4.1. Impuesto a la Renta:

14 y las sociedades nacionales o extranjeras, domiciliadas en el ecuador para tal efecto se consideraran como sujeto pasivo de este impuesto”. (p. 52).

Gráfico No. 1

Recaudación del Impuesto a la Renta.

Miles de U$D. Años 2004 – 2013.

Fuente: Estadísticas Servicio de Rentas Internas

Elaboración: La Autora

15

1.1.4.2. Impuesto al Valor Agregado

Sánchez, G. (2010) relata que se trata de un “impuesto que grava la transferencia de dominio o la importación de bienes muebles de naturaleza corporal, en todas sus etapas de comercialización y al valor de los servicios prestados, este impuesto corresponde al 12%”. (p. 62).

Gráfico No. 2

Recaudación del Impuesto al Valor Agregado.

Miles de U$D. Años 2004 – 2013.

Fuente: Estadísticas Servicio de Rentas Internas

Elaboración: La Autora

16

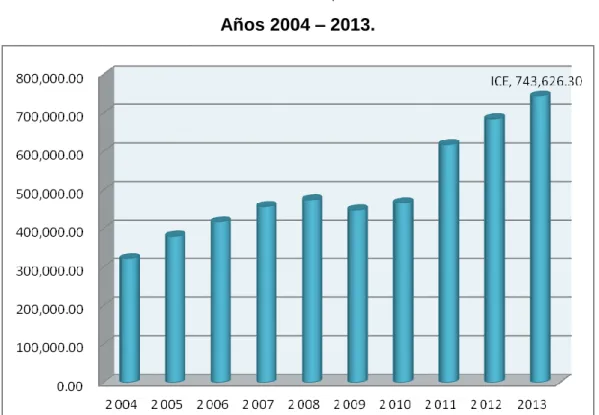

1.1.4.3. Impuesto a los Consumos Especiales

Idrobo, L. (2010) manifiesta que este tributo “grava a bienes y servicios de productos de procedencia nacional e importada, siendo la base imponible el precio de venta sugerido por el fabricante o importador, menos el IVA y el ICE o con base en los precios referenciales que mediante resolución establezca anualmente el Director General del Servicio de Rentas Internas”. (p. 97).

Gráfico No. 3

Recaudación del Impuesto a los Consumos Especiales.

Miles de U$D. Años 2004 – 2013.

Fuente: Estadísticas Servicio de Rentas Internas

Elaboración: La Autora

17

1.1.4.4. Impuesto a la Salida de Divisas

Romero & Hansen-Holm (2012) consideran que este impuesto “grava las transferencias del circulante al exterior, por medio de instituciones financieras, compra de tarjetas de crédito o a través de los aeropuertos internacionales”. (p. 123).

Gráfico No. 4

Recaudación del Impuesto a la Salida de Divisas.

Miles de U$D. Años 2004 – 2013.

Fuente: Estadísticas Servicio de Rentas Internas

Elaboración: La Autora

18

1.1.4.5. Impuesto a los Vehículos Motorizados

La LORTI y su Reglamento de Aplicación (2014), definen este impuesto como “aquel que graba a la circulación de cualquier vehículo motorizado al nivel nacional dependiendo del avaluó comercial del vehículo”. (p. 40).

Gráfico No. 5

Recaudación del Impuesto a los Vehículos Motorizados.

Miles de U$D. Años 2004 – 2013.

Fuente: Estadísticas Servicio de Rentas Internas

Elaboración: La Autora

19

1.1.5. Recaudación por tipo de contribuyente

La Administración Tributaria en sus estadísticas recoge la recaudación efectiva de cada uno de los tipos de contribuyentes con los que cuenta, como lo son los contribuyentes especiales tanto personas naturales o sociedades, los contribuyentes comunes tanto personas naturales, sociedades o el régimen simplificado (RISE), siendo los contribuyentes especiales aquellos que hacen las mayores contribuciones de impuestos al estado.

El Servicio de Rentas Internas divide los contribuyentes en tres tipos:

Contribuyentes Especiales: Son las sociedades o personas

naturales, que tienen una alta participación con otros contribuyentes y sus movimientos comerciales altos.

Contribuyentes Normales: Son las sociedades o personas

naturales que tienen movimientos comerciales reducidos, y participación media entre otros contribuyentes.

Contribuyentes RISE: Es un régimen de incorporación

voluntaria, reemplaza el pago del IVA y del Impuesto a la Renta a través de cuotas mensuales y tiene por objeto mejorar la cultura tributaria en el país. (LORTI, 2014).

1.1.5.1. Impuesto a la Renta

La recaudación del impuesto a la renta de los contribuyentes especiales es más representativa pues en el periodo comprendido del 2008 al 2013 la recaudación ascendió a USD 13’242’614.663,82; mientras los

contribuyentes normales en el mismo periodo solo recaudaron USD 3’896’139’411,76; mientras los contribuyentes RISE contribuyeron

20

Gráfico No. 6

Recaudación del Impuesto a la Renta clasificado por tipo de

contribuyente.

Cifras en dólares (U$D). Años 2008 – 2013.

Fuente: Estadísticas Servicio de Rentas Internas

Elaboración: La Autora

1.1.5.2. Impuesto al Valor Agregado

La recaudación del Impuesto al Valor Agregado es el impuesto con el que más se aporta en las recaudaciones tributarias del país siendo en el periodo del 2008 al 2013 por parte de los contribuyentes especiales un aporte de USD 21’157’960.147,74; mientras los contribuyentes normales

21

Gráfico No. 7

Recaudación del Impuesto al Valor Agregado clasificado por tipo de

contribuyente.

Cifras en dólares (U$D). Años 2008 – 2013.

Fuente: Estadísticas Servicio de Rentas Internas

Elaboración: La Autora

22

Cuadro No. 3

Recaudación de los impuestos más representativos del

contribuyente especial. Año 2008 al 2013. Cifras en Dólares

AÑOS

Fuente: Estadísticas Servicio de Rentas Internas

Elaboración: La Autora

Cuadro No. 4

Recaudación de los impuestos más representativos del

contribuyente común. Año 2008 al 2013. Cifras en Dólares

AÑOS

Fuente: Estadísticas Servicio de Rentas Internas

23

Cuadro No. 5

Recaudación de los impuestos más representativos del

contribuyente RISE. Año 2008 al 2013. Cifras en Dólares

AÑOS

Fuente: Estadísticas Servicio de Rentas Internas

Elaboración: La Autora

1.2. El Contribuyente Especial

De acuerdo al criterio de Hansen-Holm (2010), los contribuyentes considerados especiales “son aquellos que tienen mayor contribución económica en el país y puede estimarse que aportan entre el 75 a 80% de la recaudación de impuestos anual” (p. 202), la administración tributaria selecciona a estos contribuyentes con el propósito de realizar una recaudación efectiva gracias a los controles preestablecidos, además de obtener información de primera mano de los contribuyentes que tienen relación con ellos (información de terceros), así lograr controlar, disminuir y sancionar la evasión y elusión fiscal, de contribuyentes pequeños, como lo son los contribuyentes naturales y quienes se encuentran en una función más informal como el RISE.

24

1.2.1. ¿Cómo se designa a un contribuyente como especial?

Si bien la Administración Tributaria no especifica un método de selección de contribuyentes especiales, existen procesos permanentes de selección y exclusión de contribuyentes especiales, pero como bien lo específica son aquellos sujetos pasivos cuyas actividades son representativas para la administración tributaria y según Romero & Hansen-Holm (2012), se pueden identificar de la siguiente manera:

Monto de las adquisiciones: Los contribuyentes especiales tienen múltiples y abundantes adquisiciones de contribuyentes de menores relaciones comerciales, ejerciendo un control sobre este contribuyente especial tendremos un control específico y más amplio de contribuyentes pequeños.

Monto de ventas: Los grandes contribuyentes tienen múltiples ventas a pequeñas empresas y personas naturales, por lo que en análisis de estas ventas proporcionaran a la administración tributaria información de primera mano de contribuyentes que pueden ser cruzadas a futuro.

25

Gráfico No. 8

El control a una contribuyente especial proporcionará información

referente a proveedores y compradores.

Elaboración: La Autora

1.3. Principales obligaciones del contribuyente especial

Los contribuyentes especiales tienen múltiples obligaciones y del cumplimiento adecuado de ellas no se crearan contingencias, que puedan perjudicar el correcto funcionamiento de la empresa, de conformidad al Reglamento para la Declaración y Pago de las Obligaciones Tributarias de los Contribuyentes especiales las obligaciones son las siguientes:

- Declarar y pagar los impuestos establecidos por Ley, vía Internet. - Presentar los anexos tributarios detallados a continuación:

Anexo Transaccional

Anexo de Relación de Dependencia

Anexo de ICE

26

Informe de Precios de Transferencia

Ser agentes de retención sobre el IVA que deben pagar en sus adquisiciones de bienes o servicios, los porcentajes de retención son los siguientes:

El 30% del IVA pagado cuando se trate de adquisiciones de bienes a sociedades o personas naturales obligados a llevar contabilidad. El 70% del IVA pagado cuando se trate de adquisiciones de servicios

a sociedades o personas naturales obligadas a llevar contabilidad, y; El 100% del IVA pagado cuando se trate de adquisiciones de bienes

o servicios a personas naturales no obligadas a llevar contabilidad.

Son agentes de retención en la fuente por impuesto a la renta, son sujetos pasivos del IVA y del ICE.

El 1% del impuesto a la renta en las adquisiciones de bienes. El 2% del impuesto a la renta por los servicios prestados.

El 10% del impuesto a la renta a los profesionales en libre ejercicio. El 10% del impuesto a la renta a los deportistas, entrenadores,

árbitros y miembros de cuerpos técnicos.

Los Contribuyentes Especiales tendrán un plazo de quince días a partir de su notificación, para actualizar sus datos del RUC

No se realizarán retenciones de IVA a las instituciones del Estado, a las empresas públicas reguladas por la Ley Orgánica de Empresas Públicas, a las compañías de aviación, agencias de viaje en la venta de pasajes aéreos, a contribuyentes especiales ni a distribuidores de combustible derivados de petróleo.

27

1.4. Sanciones aplicables a los contribuyentes especiales

Existen sanciones que los contribuyentes especiales, y se definen en el instructivo publicado por la Administración Tributaria, la cual determina las cuantías para sancionar la presentación tardía y no presentación de declaraciones de impuesto a la renta, IVA en calidad de agente de percepción, IVA en calidad de agente de retención, retenciones en la fuente del impuesto a la renta, ICE y anexos.

Liquidación de sanciones pecuniarias.- Los sujetos pasivos podrán liquidar y pagar sus multas, adicionalmente a las casos establecidos en el artículo No. 100 de la Ley de Régimen Tributario Interno, en las siguientes casos:

Cuando los sujetos pasivos se encuentren obligados a presentar la declaración de impuesto a la renta, registren en cero las casillas de ingresos y del impuesto causado del periodo declarado.

Cuando la declaración de impuesto al valor agregado efectuada por un sujeto pasivo, en calidad de agente de percepción, registren en cero las casillas de impuesto a pagar y de ventas del periodo declarado.

Cuando las declaraciones de impuesto al valor agregado como agente de retención y retenciones en la fuente de impuesto a la renta, registre en cero las casillas de impuesto a pagar.

Cuando la declaración de impuesto a los consumos especiales, registren en cero las casillas de impuesto a pagar y de base imponible del impuesto a los consumos especiales durante el periodo declarado.

Cuando se presenten anexos de información fuera del plazo establecido para el efecto.

28 situaciones y cuantías a continuación señaladas:

Cuadro No. 6

Tipo de cuantías.

Cifras en Dólares (USD).

Tipo de Cuantías Cuantías en

USD

Multas liquidables por omisiones no notificadas por la administración tributaria

USD 250

Multas liquidables por omisiones detectadas y notificadas por la administración tributaria

USD 375

Multa por omisiones detectadas y juzgadas por la administración tributaria

USD 500

Fuente: Instructivo de Sanciones Pecuniarias Servicio de Rentas Internas

Elaboración: La Autora

También se especifican cuantías de multa para para infracciones paras las cuales la norma no ha previsto sanción y se las han especificado por tipo:

Cuadro No. 7

Tipo de cuantías por tipo de sanción.

Cifras en Dólares (USD).

Tipo de Cuantías Cuantías en USD

Tipo “A” Tipo “B” Tipo “C”

Fuente: Instructivo de Sanciones Pecuniarias Servicio de Rentas Internas.

29

1.5. Importancia del Contribuyente Especial

Para la Administración Tributaria es de vital importancia los Contribuyentes Especiales, debido que este contribuyente tiene grandes movimientos económicos y son los que aportan mayor cantidad de dinero para la administración tributaria, pero el trasfondo específico de esta importancia es el control que ejerce a todos aquellos que conforman el ambiente económico del Ecuador.

Así la Administración Tributaria consigue una base de datos extraordinaria de millones de contribuyentes, o simplemente personas sin registro único que proporcionan el número de su cédula de ciudadanía y que presentan todos los años su deducción de gastos personales, pudiendo controlar por parte de estos últimos la elusión o evasión tributaria.

30

CAPÍTULO II

ANÁLISIS EN LA

RECAUDACIÓN DE

IMPUESTOS DE LOS

CONTRIBUYENTES

ESPECIALES POR

SECTORES

31

2.1. Recaudaciones tributarias clasificadas por sectores

económicos

Las recaudaciones tributarias del país se pueden clasificar también por la actividad económica que realizan sus miembros, entre ellos se citan algunos sectores que son importantes en el movimiento y dinamización del aparato productivo del país, que además tienen gran importancia en las recaudaciones tributarias.

Los sectores económicos más importantes de la economía nacional, se encuentran en el ámbito comercial, manufacturero y petróleo, sin embargo, los sectores de intermediación financiera, inmobiliarias, construcción, transportes y servicios, han evidenciado ser puntales importantes en el sistema tributario del país.

Es importante destacar que hasta antes de la reforma al Código de la Producción, donde el Estado propuso una estrategia para mejorar el saldo a favor en la balanza comercial, el comercio había representado el sector más importante del país, especialmente por las importaciones de bienes desde distintos países del extranjero que tenían relaciones comerciales con el Ecuador.

Las políticas económicas que fueron establecidos posteriores a la dolarización de la economía nacional, incrementaron la actividad comercial en detrimento de la actividad manufacturera, lo que ocasionó un incremento paulatino de las importaciones, el cual fue porcentualmente mayor que las exportaciones de bienes.

32 sector que mayores obligaciones tributarias declaró a la administración del ramo, siguiéndole en orden de importancia el sector manufacturero y de minas y petróleo, debido a los montos generados por estas corporaciones.

2.2. Identificación de las recaudaciones tributarias de los

Contribuyentes Especiales

Continuando con la problemática que se refiere a los contribuyentes especiales, es necesario identificar la participación que tienen cada uno de ellos por el tipo de actividad económica que realizan, así como por el tiempo, por ello se ha dividido este análisis por año.

2.2.1. Comparación de las recaudaciones tributarias globales con

relación a los Contribuyentes Especiales, clasificadas por

sectores económicos. Año 2004.

Es importante establecer los porcentajes de participación que tienen los contribuyentes especiales con relación a las recaudaciones totales en el sistema tributario a nivel nacional, porque con este análisis se pueden identificar cuáles son las áreas de mayor importancia en el contexto nacional, al tratar el grupo correspondiente a los contribuyentes que tienen la denominación de especiales.

33

Cuadro No. 8

Comparativo de recaudaciones tributarias globales versus

contribuyentes especiales. Industria manufacturera 750.159,34 302.438,76 40,32% Minas y petróleo 322.541,42 210.000,00 65,11% Intermediación financiera 265.667,85 144.213,44 54,28% Transporte y comunicación 290.684,88 195,97 0,07%

Fuente: Servicio de Rentas Internas (2011). Estadísticas del SRI. Elaborado por: Autora.

En el año 2004, el sector de minas y petróleo participó con el mayor porcentaje de contribuyentes especiales (65%) en lo relacionado a las recaudaciones tributarias de aquel periodo.

34 (54,47%), ocuparon el segundo y tercer lugar por concepto de la participación con relación a las recaudaciones globales, debido a que en estos sectores económicos se encuentran las empresas e instituciones más grandes del país, en conjunto con el ramo de minas y petróleo que representa la principal actividad de la economía nacional.

Los contribuyentes especiales ubicados en el área del comercio y la industria manufacturera participaron con un porcentaje apenas superior al 40% con relación a las recaudaciones tributarias totales, evidenciando su importancia para la administración tributaria, que con estos rubros cubre parte del presupuesto del Estado, para la generación de obras públicas para la ciudadanía.

Con relación a la participación de los contribuyentes especiales clasificados por cada sector económico, quienes ocuparon los tres primeros puestos en este ranking fueron el comercio, la industria manufacturera, el sector de minas y petróleo, en ese orden respectivamente.

Estos resultados evidencia que la economía ecuatoriana ha dependido sobremanera en el comercio y el petróleo, este último que es el producto principal que mueve la economía ecuatoriana y que representa la principal fuerza y sustento del Presupuesto del Estado, base del desarrollo de la patria.

35

2.2.2. Comparación de las recaudaciones tributarias globales con

relación a los Contribuyentes Especiales, clasificadas por

sectores económicos. Año 2005.

En el siguiente cuadro se presenta el comparativo de las recaudaciones tributarias globales versus aquellas pertenecientes a los contribuyentes especiales, en el año 2005:

Cuadro No. 9

Comparativo de recaudaciones tributarias globales versus

contribuyentes especiales.

Industria manufacturera 903.030,24 348.351,56 38,58% Minas y petróleo 388.270,38 299.364,90 77,10% Intermediación financiera 319.806,86 138.999,86 43,46% Transporte y comunicación 349.921,97 6.424,99 1,84%

36 Continuando con el análisis de las recaudaciones tributarias de los contribuyentes especiales, esta vez considerando el periodo anual del 2005, en el cual el sector de minas y petróleo fue el de mayor participación con relación a las recaudaciones globales, con el 77,10%, incluso superando a la representatividad del año 2004 que fue del 65,11%, lo que significó un incremento en la participación porcentual de aproximadamente 12 puntos porcentuales.

Los contribuyentes especiales de la administración pública ocuparon el segundo lugar en el ranking de los sectores económicos en mención, debido a que algunas instituciones públicas acreditaron como contribuyentes especiales, superando el 50%, un 3,5% menor a la participación del año 2004. Mientras que los contribuyentes especiales del sector económico perteneciente a la intermediación financiera, participaron con el 43,46%, una reducción de 10 puntos porcentuales con relación a la participación del 2004.

Los sectores de los servicios públicos, comercio y la industria manufacturera, continúan situándose en los seis primeros puestos con relación a la participación comparativa entre las recaudaciones globales y de los contribuyentes especiales, la cual bordeó entre el 35% al 40% de participación, de acuerdo a los resultados proporcionados por la administración tributaria.

37

2.2.3. Comparación de las recaudaciones tributarias globales con

relación a los Contribuyentes Especiales, clasificadas por

sectores económicos. Año 2006.

En el siguiente cuadro se presenta el comparativo de las recaudaciones tributarias globales versus aquellas pertenecientes a los contribuyentes especiales, en el año 2006:

Cuadro No. 10

Comparativo de recaudaciones tributarias globales versus

contribuyentes especiales.

Industria manufacturera 1.034.648,00 556.438,16 53,78%

Minas y petróleo 444.861,27 342.175,98 76,92% Intermediación financiera 366.419,10 214.889,30 58,65%

Transporte y comunicación 400.923,53 104.011,21 25,94%

38 En el año 2006 se pudo apreciar una estabilidad en las actividades de los contribuyentes especiales, que aumentaron su recaudación tributaria por ser más en cantidad, pero sin observarse un crecimiento superior al 15% en la tributación de este tipo de contribuyentes con relación al periodo anual del 2005.

Se observó en el análisis del año 2006, que el sector de minas y petróleo participó con el 76,92%, un porcentaje similar al obtenido durante el año 2005, que fue del 77,10% lo que puso en evidencia un equilibrio entre el crecimiento de este sector económico con referencia al desarrollo de los contribuyentes especiales, que fueron la mayoría de estas entidades.

Varias actividades económicas donde se desempeñaron los contribuyentes especiales, se fortalecieron en el año 2006, en este caso se hace mención de la intermediación financiera, el comercio, la industria manufacturera, la administración pública y los servicios, que ocuparon lugares privilegiados superiores al 50%, al comparar las recaudaciones tributarias de los contribuyentes especiales con relación a la recaudaciones globales de cargas impositivas.

39

2.2.4. Comparación de las recaudaciones tributarias globales con

relación a los Contribuyentes Especiales, clasificadas por

sectores económicos. Año 2007.

En el siguiente cuadro se presenta el comparativo de las recaudaciones tributarias globales versus aquellas pertenecientes a los contribuyentes especiales, en el año 2007:

Cuadro No. 11

Comparativo de recaudaciones tributarias globales versus

contribuyentes especiales.

Comercio 1.578.000,28 659.592,84 41,80% Industria manufacturera 1.187.303,77 832.263,12 70,10% Minas y petróleo 510.497,73 460.497,73 90,21% Intermediación financiera 420.481,92 272.546,88 64,82% Transporte y comunicación 460.077,26 80.048,09 17,40% Actividad inmobiliaria 519.917,84 211.912,23 40,76% Administración pública 232.475,49 203.928,79 87,72% Construcción 73.596,09 21.070,82 28,63%

40 En el año 2007, el gobierno del Econ. Rafael Correa Delgado establece la Ley de Equidad Tributaria, con la cual realizó algunos cambios a los cuerpos de leyes de esta materia, para mejorar las recaudaciones tributarias a nivel nacional. Estos cambios de la legislación tributaria, que tuvieron como fin mejorar la equidad en la distribución de las riquezas y fortalecer el sistema tributario para el beneficio de la ciudadanía nacional, permitieron que las recaudaciones tributarias crezcan en un porcentaje aproximado del 45%, considerado bastante alto para la administración tributaria.

El sector de minas y petróleo fue uno de los de mayor crecimiento en este periodo del 2007, participando los contribuyentes especiales con el 90% de las recaudaciones globales de impuestos, siguiéndole en orden de importancia la administración pública con el 87% de participación con relación al comparativo entre las recaudaciones de cargas impositivas de este tipo de contribuyentes y las globales. La industria pesquera también tuvo una participación importante de las recaudaciones de los contribuyentes especiales versus las globales, de acuerdo a la información proporcionada por el Servicio de Rentas Internas.

41

2.2.5. Comparación de las recaudaciones tributarias globales con

relación a los Contribuyentes Especiales, clasificadas por

sectores económicos. Año 2008.

En el siguiente cuadro se presenta el comparativo de las recaudaciones tributarias globales versus aquellas pertenecientes a los contribuyentes especiales, en el año 2008:

Cuadro No. 12

Comparativo de recaudaciones tributarias globales versus

contribuyentes especiales.

Comercio 2.132.577,69 1.360.270,43 63,79% Industria manufacturera 1.556.675,89 874.649,74 56,19%

Minas y petróleo 575.252,96 475.252,96 82,62% Intermediación financiera 487.592,93 424.585,25 87,08%

Transporte y comunicación 458.907,46 99.901,99 21,77% Actividad inmobiliaria 345.992,45 33.664,63 9,73% Administración pública 284.554,67 183.761,58 64,58%

42 En el año 2008, no solo que tuvieron lugar una serie de reformas tributarias, sino que también se publicó el texto de la Constitución de la República del Ecuador, donde se abordó por vez primera el tema de la economía popular y solidaria, así como del régimen de desarrollo, los cuales fueron de gran incidencia en la posterior elaboración del Código de la Producción (COPCI) y de la LOEPS, así como de las reformas de la LOEI.

El impacto de las reformas tributaria tuvo un gran impacto en el sector de las instituciones financieras, por ello los contribuyentes especiales de este sector económico fueron los que obtuvieron la mayor participación en las recaudaciones tributarias, sobrepasando el 87% de representatividad con relación a las recaudaciones globales de cargas impositivas, superando en más de 20 puntos porcentuales a la participación del año 2007, una cifra récord para el entonces nuevo gobierno del actual mandatario.

Los contribuyentes especiales del sector de minas y petróleo continuaron con una participación alta de sus recaudaciones tributarias, en comparación con las recaudaciones globales de las cargas impositivas, tasas y contribuciones que se declararon a la administración tributaria, un porcentaje menor en 7,5 puntos porcentuales que la obtenida en el periodo anual anterior del 2007, a pesar de ello, fue bastante significativa para el análisis.

43 a pesar de tener una participación menor a la del año anterior, continuó con un porcentaje superior al 75%.

El comercio superó al área de la manufactura en el primer lugar del ranking de las recaudaciones tributarias de los contribuyentes especiales, en el año 2008, mientras que el sector de minas y petróleo mantuvo el tercer lugar.

2.2.6. Comparación de las recaudaciones tributarias globales con

relación a los Contribuyentes Especiales, clasificadas por

sectores económicos. Año 2009.

Continuando con el análisis de las recaudaciones tributarias globales, se toma a los contribuyentes especiales del año 2012, cuyo crecimiento fue considerable con relación al 2011, de acuerdo a las cifras del Servicio de Rentas Internas, las cuales fueron tomadas del Departamento de Estadísticas de esta entidad.

44

Cuadro No. 13

Comparativo de recaudaciones tributarias globales versus

contribuyentes especiales.

Comercio 2.259.271,94 925.032,26 40,94%

Industria manufacturera 1.598.520,54 1.011.114,93 63,25% Minas y petróleo 666.847,08 543.001,59 81,43% Intermediación financiera 544.663,34 353.854,34 64,97% Transporte y comunicación 488.728,82 130.373,00 26,68% Actividad inmobiliaria 266.735,00 125.686,08 47,12% Administración pública 298.403,42 228.910,15 76,71%

Construcción 133.345,94 96.978,70 72,73%

Fuente: Servicio de Rentas Internas (2011). Estadísticas del SRI. Elaborado por: Autora.

En el año 2009 el país sufrió una contracción de la economía nacional, por ello no hubo un mayor crecimiento de la economía, el cual estuvo en niveles inferiores al 1% del PIB.

45 de manera significativa, sin embargo, otros sectores como el de la construcción, tuvieron un crecimiento importante.

El sector de minas y petróleo fue el único sector donde los contribuyentes especiales superaron los 80 puntos porcentuales con relación a las recaudaciones tributarias globales, volviendo a situarse como la primera fuerza en el comparativo de las recaudaciones de este tipo de contribuyentes con las declaraciones globales de cargas impositivas.

La administración tributaria se situó en el segundo lugar, al establecer el comparativo entre las recaudaciones tributarias de los contribuyentes especiales pertenecientes a este sector económico versus las recaudaciones globales, en gran medida esto se debió a las reformas tributarias establecidas por el Estado en las entidades públicas, además del crecimiento de esta actividad en el país.

Salta a la vista la gran importancia del sector de la construcción en las recaudaciones de los contribuyentes especiales, quienes crecieron en este año donde participaron con cerca del 73% de las recaudaciones globales, un crecimiento significativo con relación a los años anteriores, donde alcanzaron menos del 30% de participación.

Los contribuyentes del sector agrícola y ganadero también aportaron con sus cargas impositivas causadas, a más del 70% de las recaudaciones globales, de acuerdo a la información proporcionada por la administración tributaria.

46

2.2.7. Comparación de las recaudaciones tributarias globales con

relación a los Contribuyentes Especiales, clasificadas por

sectores económicos. Año 2010.

En el siguiente cuadro se presenta el comparativo de las recaudaciones tributarias globales versus aquellas pertenecientes a los contribuyentes especiales, en el año 2010:

Cuadro No. 14

Comparativo de recaudaciones tributarias globales versus

contribuyentes especiales.

Comercio 2.703.326,81 1.195.842,44 44,24% Industria manufacturera 2.040.498,08 1.484.234,56 72,74% Minas y petróleo 632.865,04 612.836,41 96,84% Intermediación financiera 697.912,06 532.551,27 76,31% Transporte y comunicación 538.327,04 179.768,21 33,39%

Fuente: Servicio de Rentas Internas (2011). Estadísticas del SRI. Elaborado por: Autora.

47 establecieron en este cuerpo de leyes a favor de mayor inversión en este sector económico.

Esta situación ocasionó, no solo que los contribuyentes especiales pertenecientes al sector de la manufactura se convierten en la primera también fortaleció las actividades económicas pertenecientes a este sector económico, donde no solo los bancos y las emisoras de tarjetas de crédito estuvieron involucrados, sino también las Cooperativas de Ahorro y Crédito, y, demás organizaciones que formaron parte de la economía popular y solidaria. Con ello los contribuyentes especiales pertenecientes al área de la intermediación financiera mejoraron su participación entre las recaudaciones globales, con más de 75 puntos porcentuales.

48

2.2.8. Comparación de las recaudaciones tributarias globales con

relación a los Contribuyentes Especiales, clasificadas por

sectores económicos. Año 2011.

En el siguiente cuadro se presenta el comparativo de las recaudaciones tributarias globales versus aquellas pertenecientes a los contribuyentes especiales, en el año 2011:

Cuadro No. 15

Comparativo de recaudaciones tributarias globales versus

contribuyentes especiales.

Comercio 2.864.664,43 1.361.106,16 47,51% Industria manufacturera 2.245.972,57 1.720.229,89 76,59%

Minas y petróleo 1.126.474,64 985.352,40 87,47% Intermediación financiera 758.795,07 602.061,99 79,34%

Transporte y comunicación 658.829,02 197.642,75 30,00% Actividad inmobiliaria 522.821,80 445.950,52 85,30% Administración pública 402.009,05 322.009,05 80,10% Construcción 233.955,38 154.513,62 66,04%

49 En el año 2011 ya se encontraban vigentes el COPCI y la LOES, mientras que el panorama de las reformas tributarias se fortaleció de manera considerable, de manera que se los incentivos y beneficios tributarios comenzaron a ser aprovechados por varias industrias nacionales.

La manufactura continuó ocupando el primer lugar en el ranking de las recaudaciones tributarias de los contribuyentes especiales, por encima del comercio y de la manufactura, a pesar que todos los contribuyentes de las organizaciones comerciales obtuvieron la mayor recaudación tributaria global, evidenciando con ello que las reformas tributarias y las exoneraciones y reducciones de cargas impositivas han hecho efecto en el crecimiento de este sector económico.

Los contribuyentes especiales del sector de minas y petróleo continuaron siendo los de mayor participación (87,47%) al comparar sus recaudaciones tributarias con las globales, siguiéndoles en orden de importancia las áreas de las inmobiliarias (85,30%), administración pública (80,10%), intermediación financiera (79,34%), manufactura (76,59%) y pesca (76,15%).

Cabe destacar que el área de la construcción, que fue uno de los sectores que obtuvo un crecimiento importante en las recaudaciones tributarias globales, al medirse solo lo que generaron los contribuyentes especiales y compararse con el global, se puede observar una relación superior al 66%, que es una participación importante con referencia a los años anteriores.

50 Esta medida del Estado contribuyó a que la participación de las recaudaciones tributarias de los contribuyentes especiales con relación al global sean superiores al 64%, cuatro puntos porcentuales adicionales a la del 60% que se obtuvo en el año 2010, la primera en superar este nivel de acuerdo al análisis efectuado, porque hasta antes del 2009, las recaudaciones de tributos de los contribuyentes especiales oscilaba en cifras algo superiores al 50%.

Las medidas tomadas por el Estado favorecieron a los contribuyentes especiales, quienes para el año 2011 ya participaron con las dos terceras partes de las recaudaciones globales, esperándose que hasta el año 2015, generen por lo menos las tres cuartas partes (75%) de las recaudaciones globales.

2.2.9. Comparación de las recaudaciones tributarias globales con

relación a los Contribuyentes Especiales, clasificadas por

sectores económicos. Año 2012.