Implementación de una aplicación de software para la optimización de los procesos del área de control interno de la empresa Movilco SAS – Sede Villavicencio

87

0

0

Texto completo

(2) Implementación de una aplicación de software para la optimización de los procesos del área de Control Interno de la empresa Movilco SAS – Sede Villavicencio. Análisis Sistemático de Literatura. OSCAR ARTURO HERNANDEZ MORENO ID. 275289. Informe de trabajo de grado como requisito previo para optar al título de Contador Público. Asesor metodológico y técnico DIANA MARÍA ROBAYO BOTIVA Magister en Comercio Electrónico y Especialista en Diseño y Construcción de Soluciones. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES PROGRAMA DE CONTADURÍA PÚBLICA VILLAVICENCIO, META 2018.

(3) AUTORIDADES ACADÉMICAS UNIVERSIDAD COOPERATIVA DE COLOMBIBA Directivos Nacionales. Maritza Rondón Rangel Rectora. Directivos Sede Villavicencio. Dr. CESAR AUGUSTO PEREZ LONDOÑO Director Sede Villavicencio. Dra. DORA NAVARRO QUINTERO Decano Facultad de Ciencias Económicas Administrativas y Contables. Dra. EDNA RUTH AYALA MILLAN Jefe de programa Contaduría Pública. Magister Diana María Robayo Botiva Asesor de la Práctica y Metodológica. Villavicencio.

(4) i. DECLARACIÓN DE RESPONSABILIDAD. Oscar Arturo Hernández Moreno. DECLARO QUE:. El presente trabajo de grado titulado “IMPLEMENTACIÓN DE UNA APLICACIÓN DE SOFTWARE PARA LA OPTIMIZACIÓN DE LOS PROCESOS DEL ÁREA DE CONTROL INTERNO DE LA EMPRESA MOVILCO SAS – SEDE VILLAVICENCIO” ha sido desarrollado bajo la modalidad de Análisis Sistemático de Literatura, el cual se ha elaborado respetando derechos intelectuales de terceros, conforme las citas que constan al interior del documento y la presentación de sus respectivas referencias.. Por tanto, este trabajo es de mi autoría, y en virtud de esta declaración, me responsabilizo de la información presentada en este documento y declaro que la Facultad de Ciencias económicas, Administrativas y Contables de la Universidad Cooperativa de Colombia verifica el cumplimiento de las condiciones mínimas requeridas científicamente y de manejo ético”.

(5) ii. Dedicatoria. A mis padres, quienes con su sacrificio, paciencia y amor, guiaron mi camino durante toda mi vida y carrera profesional, formándome como persona, permitiendo tener una profesión que me ayudará a defenderme durante toda mi vida. Porque su mejor herencia ya me la dieron que fueron los estudios y esta tesis representa una cosecha de su sombrío.. A mi hijo, que ha sido mi inspiración, mi ilusión y mi alegría en cada momento, dándome fuerzas para seguir creciendo profesionalmente y como persona.. A mis hermanos, por estar siempre presentes, acompañándome y por el apoyo moral, que me brindaron a lo largo de esta etapa de mi vida.. A todas las personas que me han apoyado y han hecho que el trabajo se realice con éxito en especial a aquellos que me abrieron las puertas y compartieron sus conocimientos..

(6) iii. Agradecimientos. Le agradezco a Dios por haberme permitido vivir hasta este día, haberme guiado a lo largo de mi vida, por ser mi apoyo, mi luz y mi camino. Por haberme dado la fortaleza para seguir adelante en aquellos momentos de debilidad.. Hijo, eres mi orgullo y mi gran motivación, libras mi mente de todas las adversidades que se presentan, y me impulsas a cada día superarme en la carrera de ofrecerte siempre lo mejor. No es fácil, eso lo sé, pero tal vez si no te tuviera, no habría logrado tantas grandes cosas, tal vez mi vida sería un desastre sin ti.. Me gustaría agradecer a mi madre a la cual amo, respeto y admiro porque siempre ha luchado para sacarme adelante..

(7) iv. Tabla de contenido Dedicatoria ................................................................................................................................. ii Agradecimientos ....................................................................................................................... iii Índice de Figuras ...................................................................................................................... vi Lista de Anexos ........................................................................................................................... i Resumen ..................................................................................................................................... 1 Abstract ...................................................................................................................................... 2 Introducción............................................................................................................................... 3 1.. Identificación ...................................................................................................................... 4. 2.. Problema ............................................................................................................................. 5. 3.. 4.. 2.2. Formulación del problema ............................................................................................ 5. 2.3. Pregunta Problema ........................................................................................................ 6. 2.4. Justificación .................................................................................................................. 6. 2.5. Objetivo General........................................................................................................... 7. 2.6. Objetivos Específicos ................................................................................................... 7. 2.7. Metodología .................................................................................................................. 8. 2.7.1. El Tipo de Investigación ........................................................................................... 8. 2.7.2. El Enfoque de la Investigación ................................................................................. 8. 2.7.3. La Población o Universo de Estudio ......................................................................... 9. 2.7.4. La Muestra ................................................................................................................ 9. 2.7.5. Las Técnicas de Recolección de Información .......................................................... 9. Marco Referencial ............................................................................................................ 10 3.1. Marco teórico .............................................................................................................. 10. 3.2. Marco Conceptual....................................................................................................... 13. 3.3. Marco Contextual ....................................................................................................... 16. Resultados ......................................................................................................................... 18 4.1 Procesos vinculados al área de Control Interno y sus deficiencias en la ejecución afectando el desempeño financiero de Movilco. ................................................................... 18 4.2 Diagramas de los procesos deficientes del área de Control Interno a partir de la documentación y recolección de información del personal responsable. .............................. 24.

(8) v. 4.3 Herramienta informática adecuada para optimizar y dinamizar los procesos replanteados del área de Control Interno. .............................................................................. 29 4.4 Desarrollo y evaluación de la implementación de un aplicativo con base a los diagramas realizados, para mejorar la ejecución de los procesos del área de control interno. 31 5.. Conclusiones ..................................................................................................................... 47. Referencias .................................................................................................................................... 49.

(9) vi. Índice de Figuras Figura 1. Proceso de la Venta Postpago. ...................................................................................... 25 Figura 2. Proceso de Recolección de Información. ...................................................................... 26 Figura 3. Proceso de Auditoria a las ventas postpago. ................................................................. 27 Figura 4. Proceso de liquidación de comisiones por ventas postpago. ........................................ 28 Figura 5. Aplicativo Para el Control y Liquidación de Comisiones Postpago. ............................ 31 Figura 6. Ingresar Bases de Activaciones. ................................................................................... 32 Figura 7. Depuración de las Bases de Activaciones..................................................................... 33 Figura 8. Tabulación de Bases de Activación. ............................................................................. 34 Figura 9, Ingresar Listado de Vendedores. ................................................................................. 35 Figura 10, Ingresar Reporte de Ventas de SIG............................................................................. 35 Figura 11, Ingresar RP de Poliedro. ............................................................................................. 36 Figura 12. Depuración del RP Postpago. ..................................................................................... 36 Figura 13. Ingresar Códigos del Distribuidor.............................................................................. 37 Figura 14. Ingresar Planes Nuevos. .............................................................................................. 38 Figura 15. Ingresar Parámetros De Comisión del Cargo Fijo Mensual (CFM). .......................... 38 Figura 16. Ingresar Parámetros de Comisión de Reconocimiento Logístico (RL) ...................... 39 Figura 17. Ingresar Rangos del Cargo Fijo Mensual. .................................................................. 40 Figura 18. Depurar, Actualizar, Auditar y Liquidar Base de Activaciones. ................................ 40 Figura 19. Actualizar Bases Para el Seguimiento de Contratos. .................................................. 42 Figura 20. Replicar Bases en Puntos de Venta............................................................................. 42 Figura 21. Importar Información de los Puntos de Venta. ........................................................... 43 Figura 22. Ingreso del Pago de Reconocimiento Logístico. ........................................................ 44.

(10) vii. Figura 23. Ingreso del Pago del Cargo Fijo Mensual. .................................................................. 45.

(11) i. Lista de Anexos. Anexo A. Formato de Entrevista a Funcionarios del área de Control Interno .............................. 52 Anexo B. Entrevistas Funcionarios Del Área de Control Interno ................................................ 53 Anexo C. Ponencia en la Universidad de Llanos – Villavicencio ................................................ 57 Anexo D. Aval Final del Trabajo de la Profesora Diana Robayo ................................................. 75 Anexo E. Certificado Unillanos .................................................................................................... 76.

(12) 1. Resumen. La empresa Movilco SAS – Sede Villavicencio, tiene el área de Control Interno quien se encarga de evaluar y de hacerle seguimiento a los procesos con la finalidad de que cumplan con los requerimientos establecidos por la compañía para evitar la pérdida de recursos financieros. En la actualidad cuenta con una estructura de procesos poco efectiva y de ausencia de herramientas de trabajo que influye en la ejecución de las labores diarias, lo que origina perjuicio en los ingresos de la empresa. Es por ello que surge la necesidad de desarrollar una aplicación de software que logre estructurar y optimizar la ejecución de los procesos y así mismo cumplir con el objetivo del área de Control Interno. Se llevó a cabo un acompañamiento a las labores diarias del área, con las que se reconocieron las deficiencias y se plasmó una estructura de procesos que se empleó para el desarrollo e implementación de un aplicativo Software, que consecuentemente proporcionó una herramienta de trabajo eficiente que optimiza la ejecución en los procesos del área de control interno.. Palabras clave: Procesos, optimizar, Aplicación, Excel, Auditoria, Recursos Financieros, Control Interno.

(13) 2. Abstract. The company Movilco SAS - headquarters Villavicencio, has the area of Internal Control, who is responsible for evaluating and tracking processes in order that it comply with the requirements established by the company to avoid the loss of resources financial. It currently has with ineffective processes structure and absence of work tools that influences the execution of daily tasks, resulting in prejudice in the income of the company. Therefore, that there is a need to develop a software application that manages to structure and optimize the execution of processes and also to meet the goal in the area of Internal Control. Carried out an accompaniment to the daily work of the area, that were recognized deficiencies and resulted a structure of processes used for the development and implementation of a Software application, which consequently provided a tool of efficient work that optimizes the execution in the area of internal control processes.. Key words: Processes, optimize, application, Excel, audit, financial resources, Internal Control.

(14) 3. Introducción. La empresa Movilco SAS es un distribuidor directo de Claro, con domicilio principal en la ciudad de Villavicencio en el departamento del Meta, la cual cuenta con veinticinco sucursales a nivel nacional entre ellas tres en Villavicencio. La gestión de los Gerentes, Vendedores, Subdistribuidores y un equipo administrativo especializado en procesos de Claro, ha logrado que la compañía permanezca en un mercado competitivo como lo es el sector de servicios en donde se pueden encontrar muchos operadores con las mismas características. Los ingresos que sostiene a la compañía son las comisiones y el cumplimiento de metas por ventas que son asignadas por Claro SA periódicamente, lo cual conlleva a que el área administrativa y comercial trabaje unidos junto a sus vendedores y Subdistribuidores. Claro SA tiene un esquema de pago de comisión muy estricto, obligando a los distribuidores, en este caso Movilco SAS, al cumplimiento de las políticas y condiciones legales y contractuales definidas por Claro para garantizar que la venta sea efectiva y de este modo reconocer el pago de la comisión. La responsabilidad del no pago de la comisión por parte de Claro por no cumplir las condiciones de una buena venta, recae sobre los causantes generándoles las sanciones pertinentes, y para tal fin, la compañía dispone del área de Control Interno quien se encarga de supervisar y controlar todos los procesos operativos y administrativos, y en el caso de las comisiones, de vigilar y sancionar por el no cumplimiento de los requisitos asignados por Claro y también la responsabilidad de liquidar y controlar los pagos de dichas comisiones..

(15) 4. 1.. Identificación. 1.1 Título. Implementación de una aplicación de software para la optimización de los procesos del área de Control Interno de la empresa Movilco SAS – Sede Villavicencio. 1.2 Línea de investigación. Control y Aseguramiento.

(16) 5. 2.. Problema. 2.1 Descripción del problema. La Gerencia brindo un informe de los últimos tres años de Movilco SAS en el cual se observó que dejó de percibir cuantías considerablemente altas de dinero por la mala ejecución en los procesos del área de Control Interno. Ante esto, la Gerencia solicitó un estudio minucioso a los procesos internos del área para establecer el origen del problema y así implementar las medidas correctivas evitando futuras pérdidas de dinero. Al realizar un análisis al área de Control Interno, se establece que dicha área ejecuta actividades repetitivas y complejas lo que conlleva retardo en la acción de los controles y a su vez lentitud en la expedición de informes de interés a las demás dependencias. Simultáneamente se comprueba que el esquema de comisiones no satisface a cabalidad las necesidades de control y ejecución, por lo que las herramientas que se utilizan ya están obsoletas y el personal no cuenta con la experticia suficiente para proponer algún tipo de solución a través de las herramientas ofimáticas con las que cuentan.. 2.2 Formulación del problema. El presente proyecto pretende responder y aportar información a la Gerencia en relación a la pregunta: ¿Qué herramienta garantizara que el área de control interno cumpla eficientemente con el objetivo de controlar y auditar correctamente los procesos de la compañía, evitando la pérdida de recursos financieros? La pregunta planteada busca la relación entre una mala distribución en.

(17) 6. los tiempos de ejecución o en la estructura de procesos, y por consiguiente si los funcionarios del área de control interno cuentan con el conocimiento básico para la implementación de nuevas herramientas tecnológicas.. 2.3 Pregunta Problema. Para evaluar, identificar y dar solución a los procesos que conlleva al área de control interno a generar controles deficientes; surgen unas interrogantes: 1.. ¿Cómo están estructurados los procesos del área de control interno?. 2.. ¿Cómo se podría optimizar los procesos deficientes?. 3.. ¿Qué tipo de herramienta se pueden llevar a cabo para la optimización de procesos?. 4.. ¿Qué ventajas tendría la empresa al implementar un programa de aplicación de propósito. general?. 2.4 Justificación. La presente investigación se enfocará en la optimización en la ejecución de procesos del área de Control Interno de la empresa Movilco SAS, debido a la ausencia de herramientas de trabajo que se ve representado en controles y acciones deficientes del área. Actualmente los funcionarios cuentan con herramientas muy complejas y poco efectivas que los llevan a realizar labores repetitivas y complicadas, que les genera pérdida de tiempo laboral y consecuentemente conlleva a la empresa a la perdida de dinero por no controlar oportunamente los procesos de la compañía..

(18) 7. Procurando tener un control de los procesos, los funcionarios deben recurrir a herramientas básicas que les permita tratar la información que obtienen de fuentes internas y externas y así lograr ejecutar los controles pertinentes. En consecuencia, se ve la necesidad de hacer uso de los programas de aplicación de propósito general que logre organizar el área de control interno para sistematizar los procesos deficientes relacionados con el tratamiento de la información y proceder a optimizar los tiempos de ejecución en los controles. Entre los programas de aplicación de propósito general, se va a optar por utilizar las hojas de cálculo, debido a su fácil acceso y porque actualmente es lo que disponible la empresa sin incurrir en costos adicionales y del cual los funcionarios ya tienen conocimiento de su manejo, así mismo lo que se pretende es beneficiarse de las utilidades que ofrece el software de Microsoft Excel. 2.5 Objetivo General. Implementar un aplicativo con la finalidad de optimizar y hacer dinámicos los procesos de manejo, control y trazabilidad en las labores del área de Control Interno de la empresa Movilco SAS – Sede Villavicencio.. 2.6 Objetivos Específicos. 2.6.1. Revisar los pasos de cada uno de los procesos vinculados al área de Control Interno. para identificar las deficiencias en la ejecución afectando el desempeño financiero de Movilco. 2.6.2. Realizar los diagramas de los procesos deficientes del área de Control Interno a. partir de la documentación y recolección de información del personal responsable..

(19) 8. 2.6.3. Seleccionar la herramienta informática adecuada para optimizar y dinamizar los. procesos replanteados del área de Control Interno. 2.6.4. Desarrollar y evaluar la implementación de un aplicativo con base a los diagramas. realizados, para mejorar la ejecución de los procesos del área de control interno.. 2.7 Metodología. 2.7.1. El Tipo de Investigación. El tipo de investigación es práctica o aplicada, en vista de que con la información adquirida, se busca el conocer para hacer, y así construir herramientas que ayuden a la ejecución de procesos en el área de Control Interno de la empresa Movilco SAS – Sede Villavicencio. Es una investigación participativa, dado que es un problema que se origina dentro de la empresa Movilco, y tiene como fin buscar una solución que conlleve a mejorar la efectividad en la ejecución de las labores de los funcionarios de la compañía. Según el lugar, la investigación es de campo, debido a la interacción que se ejerció con los funcionarios de la empresa Movilco para realizar el levantamiento de información por medio de entrevistas y observaciones. 2.7.2. El Enfoque de la Investigación. La presente investigación tiene un enfoque mixto, entre lo cualitativo y cuantitativo, puesto que se realizaron entrevistas no estructuradas, con el fin de conocer los procesos del área de Control Interno y a partir de la recolección de la información de los procesos, se analizó los resultados de la información obtenida al haber implementado una solución a los problemas que se evidenciaron..

(20) 9. 2.7.3. La Población o Universo de Estudio. La población del proyecto de investigación la conformó los cincuenta y dos funcionarios del punto de venta principal de la empresa Movilco SAS.. 2.7.4. La Muestra. Debido a que el número de funcionarios en el que se enfocó la investigación solo fueron los dos integrantes del área de Control Interno de la empresa Movilco SAS – Sede Villavicencio, no se contempló la necesidad de determinar una muestra.. 2.7.5. Las Técnicas de Recolección de Información. La información partió de la técnica de observación no estructurada, por falta de conocimiento en los procesos que maneja el área de Control Interno, toda la información se orientó a estudios exploratorios que permitió confirmar cuál es el problema a resolver. Posteriormente por medio de la entrevista confirmamos las necesidades a suplir y poder así aplicar un análisis de contenido que permitió reducir y sistematizar la información acumulada para tener un esquema de datos de los procesos del área de Control Interno..

(21) 10. 3.. Marco Referencial. Para el desarrollo de la presente investigación evidenciaremos el apoyo efectivo de las aplicaciones de propósito general y de los paquetes integrados de software como ayuda para el desarrollo de las organizaciones en la optimización de los procesos.. 3.1 Marco teórico. “Las empresas y negocios necesitan invertir en investigación y desarrollo para mejorar todo tipo de procesos que generen más valor a la organización” (C&W Networks, 2016). Por lo tanto las empresas deben innovar para lograr perdurar y sostenerse en el mercado. Como ayuda a la consecución de innovar y de implementar nuevos procesos “los programas de aplicación de propósito general son programas que desempeñan trabajos comunes de procesamiento de información para usuarios finales” (O'BRIEN & MARAKAS, 2006). Estos programas generan productividad en las organizaciones, apoyo en los procesos y en la toma de decisiones. “Es importante mencionar que la toma de decisiones que se lleva a cabo dentro de las organizaciones debe cumplir con ciertas características como: ser rápida, oportuna, fundamentada en información concreta, que permita tomar decisiones eficientes, efectivas y con un bajo costo para la empresa; ya que de ello dependerá el éxito o fracaso de la estrategia de negocios de la empresa” (Portafolio.co, 2012). En toda empresa se evidencia los procesos de negocio que “es un conjunto de fases de una actividad, desarrolladas en forma continua mediante una lógica que permite alcanzar un propósito determinado. El proceso de negocio son todas las actividades conducentes al logro de una.

(22) 11. rentabilidad esperada” (Ocaña, 2012, pág. 156). Al tener una organización en los procesos, genera confianza en los resultados y en la consecución de los objetivos empresariales. Por lo tanto, para una eficiente toma de decisiones que genere estabilidad en la organización, debe ir acompañado de una serie de procesos y de una infraestructura en la tecnología de la información, con las que se pueden brindar soporte a las operaciones diarias de la compañía y así mismo tener una evolución organizacional. En la actualidad entre la infraestructura de la tecnología de la información, “hay dos tipos principales de software: el software de sistema y el software de aplicaciones. Cada tipo realiza una función diferente. El software del sistema es un conjunto de programas generalizados que administra los recursos de la computadora. Y el software de aplicaciones describe los programas escritos para o por los usuarios para solicitar una tarea específica a la computadora. (Laudon & Laudon, 2004, pág. 193) Entre los software de aplicaciones, existen programas que dan soporte a las labores en una empresa y entre los que se pueden encontrar las herramientas ofimáticas, que son las más populares y se encuentran comprendidas en el grupo de aplicaciones de propósito general como paquete integrado de software. “Se denomina ofimática al conjunto de medios y métodos aplicados a las actividades de oficina que posibilitan el procesamiento computarizado de información escrita, visual o sonora. Así, el objetivo de la ofimática es proporcionar elementos que posibiliten la simplificación, mejora y automatización de la organización de las actividades de una compañía o grupo de personas (gestión de datos administrativos, sincronización de reuniones, etc.)” (CCM, 2018). Las herramientas de ofimática por lo general incluyen; hojas de cálculo, gestión de base de datos, calculadoras, creadores de presentación, etc. Entre las aplicaciones esenciales se puede.

(23) 12. encontrar la de Microsoft Office o el OpenOffice.org., pero para la presente investigación se va enfocar en la herramienta de Microsoft Excel, por la fácil adaptabilidad entre los usuarios en una empresa, y así mismo porque se encuentra disponible en todos los computadores. “Se trata de un programa especialmente diseñado para poder llevar a cabo múltiples trabajos de oficina, sobre todo en lo referente al ámbito de la administración y contabilidad, aunque hay que destacar que gracias a la gran gama que tienen sus diferentes funciones y herramientas, también resulta muy útil para muchos otros campos como, por ejemplo, la creación de determinadas bases de datos, entre otros” (REYES, 2017). Entre las diferentes funciones y herramientas que posee el software de Microsoft Excel, se puede encontrar el complemento de Visual Basic, que “es una excelente herramienta de programación que permite crear aplicaciones propias” (García de Jalón, Rodirguez, & Brazález, 1999). Esta herramienta permite agilizar los procesos que se realizan en Excel por medio de macros, formularios y una interfaz de usuario dinámica. En Excel se pueden trabajar con macros que “desde un punto de vista general, podemos decir que las macros nos ayudan a automatizar tareas. Son partes de código de programación que es interpretado por Excel y lleva a cabo distintas acciones o una sucesión de tareas. De esta forma, con una macro podremos realizar tareas repetitivas muy fácilmente” (Padín, 2008, pág. 16). Sin embargo, éste no es el único uso que podemos darle a una macro ya que, si utilizamos el lenguaje de programación en el que hablan las macros, Visual Basic para Aplicaciones (VBA), podremos desarrollar desde tareas y funciones simples para usos específicos hasta aplicaciones complejas. (Padín, 2008, pág. 16)..

(24) 13. 3.2 Marco Conceptual a) TIC: Las tecnologías de información y comunicación (TICs), son el conjunto de herramientas relacionadas con la transmisión, procesamiento y almacenamiento digitalizado de la información. Un aliado del emprendimiento, tanto en nuevos conceptos como en lo tradicional. (Luna, 2018). b) Aplicación: Las aplicaciones son programas diseñados para ejecutar trabajos o procesos de cálculo específico que precisa el usuario o la unidad empresarial. Entre las aplicaciones más usuales destacan: las de contabilidad, gestión de inventarios, nominas, diseño de productos, simulación financiera etc. En general, estas aplicaciones suelen funcionar por separado aunque a medida que aumenta el tamaño de la empresa y la complejidad de sus procesos de gestión se hace necesario interrelacionar un cierto número de aplicaciones, llegando a los “sistemas integrados”. (Heredero, Lopez, Martín, & Medina Salgado, 2004, pág. 114). c) Software: El software (Sw) es la parte inmaterial o lógica de un sistema informático. Son los datos y los programas necesarios para que la parte física de un ordenador, hardware (Hw), funcione y produzca resultados. Para que un ordenador pueda realizar la tarea es necesario que se le indique qué y cómo debe hacerla. Estas órdenes se materializan en instrucciones elementales y a cada conjunto de instrucciones se le denomina programa. Podemos concluir que el software es un conjunto de programas diseñados por profesionales o usuarios conocedores de las técnicas adecuadas que sirven para controlar la actividad del ordenador y para transformar datos de entrada en resultados. (Heredero, Lopez, Martín, & Medina Salgado, 2004, pág. 100)..

(25) 14. d) Aplicación de software: Describe los programas escritos para o por los usuarios para solicitar una tarea específica a la computadora. El software para procesar un pedido o generar una lista de envío en el software de aplicaciones. (Laudon & Laudon, 2004) e) Microsoft office: Es un paquete de programas informáticos para oficina desarrollado por Microsoft corp. (Una empresa estadounidense fundada en 1975). Se trata de un conjunto de aplicaciones que realizan tareas ofimáticas, es decir, que permiten automatizar y perfeccionar las actividades habituales de una oficina. (Pérez Porto & Gardey, 2009) f). Excel:. Es un software destinado principalmente a todas las actividades financieras y de toma de decisiones basándose en resúmenes y gráficos. Sus principales prestaciones son: a) Realizar operaciones matemáticas, estadísticas, financieras, fechas y texto entre otras. b) Clasificar y buscar datos. c) Resumir datos y elaborar gráficos. Excel es una hoja de cálculo perteneciente a la suite de Microsoft office, la cual, posee una posición dominante en el mercado de las hojas de cálculo. (Pineda Loredo & Rodriguez Herrera, 2011). g) Visual Basic: Es un lenguaje de programación de propósito general, es una plataforma de desarrollo de aplicaciones..

(26) 15. Visual Basic proporciona elementos gráficos de diseño de aplicaciones, compilador, editor de programas con capacidad de depuración al instante y asistencia basada en colores, ayuda contextual, poderosos asistentes (wizards) que automatizan tareas de uso común. Visual Basic lleva en su nombre los dos elementos generales que lo conforman: . Su parte “Visual” indica que es una interfaz gráfica de usuario (GUI), que en lugar de. requerir el uso de comandos escritos para realizar tareas, solo requiere el uso de herramientas gráficas, de tal forma que desarrollar se asemeja mucho a estar “dibujando” el trabajo. . Su parte “Basic” indica que aquellas tareas que no se pueden realizar a través de las. herramientas graficas (que no pueden ser dibujadas), son posibles a través de un lenguaje de programación basado en el legendario lenguaje de propósito general llamado Código de Instrucciones Simbólicas Multipropósito para Principiantes (BASIC) con el que prácticamente se puede desarrollar cualquier cosa. (Ramírez, 2001). h) Programas de Aplicación de Propósito General: Programas que pueden realizar tareas de procesamiento de información para usuarios de todas las áreas de aplicación. Por ejemplo, las personas pueden usar programas de procesador de palabras, programas de hoja de cálculo electrónica y programas de gráfico con propósitos domésticos, educativos, de negocios, científicos y de muchos otros tipos. (O'BRIEN & MARAKAS, 2006, pág. 564) i). Paquetes de software:. Es un conjunto de programas listo para usarse y disponible en forma comercial, que elimina la necesidad de que una empresa escriba sus propios programas para ciertas funciones, como el procesamiento de la nómina o el manejo de pedidos. (Laudon & Laudon, 2012, pág. 191).

(27) 16. j). Optimización de procesos:. La optimización consiste en el análisis detallado de las actividades que integran al proceso, con el fin de buscar condiciones, los medios y la mejor ruta, para lograr máximo rendimiento, y la mejor utilización de los recursos, y así de cumplir con los objetivos establecidos. (Tovar & Mota, 2007). 3.3 Marco Contextual La empresa Movilco S.A.S. se dedica a la comercialización y prestación de servicios de telecomunicaciones celular, como distribuidor autorizado de Claro, en diferentes regiones del país, para un total de 26 puntos de venta y su sede principal se encuentra en Villavicencio. Misión Ofrecer un servicio de cobertura nacional creando un concepto, en donde todos los usuarios satisfagan sus necesidades de comunicación con nuevas tecnologías, accediendo a una mejor y mayor cobertura de red móvil, esto con la ayuda de su mejor aliado estratégico comercial como lo es CLARO y su activo más importante que es su equipo humano, trabajando en pro de un crecimiento personal y empresarial, asegurando el cuidado de los procesos e integralidad de las personas, buscando la excelencia de su desarrollo en los diferentes factores humanos y la construcción de relaciones de largo plazo con sus clientes. Visión Convertirnos en la empresa líder en Colombia en distribución de telefonía celular, obtener el reconocimiento por nuestra competitividad y calidad , estando presente en todas las regiones del país donde tenga presencia el operador celular CLARO, disponiendo de un gran equipo humano socialmente responsable, capacitado y calificado para lograr nuestros objetivos comunes..

(28) 17. Movilco, cuenta con el Departamento de Auditoría, en donde se encuentran las áreas de Control Efectivo, Control Inventarios y Control Interno. Haciendo énfasis al área de control interno en la que se proyectará el presente trabajo, se conforma por dos funcionarios quien son los encargados de la supervisión, control y auditoria a todos los procesos ligados a las operaciones directas con Claro, por lo tanto, es un área que debe estar en constante capacitación, actualización e interacción para dar soporte a nivel operativo y administrativo en la compañía. Esta área es la más esencial de la empresa, porque de allí parten los controles necesarios para salvaguardar los ingresos de la compañía, a causa de que tiene relación directa con el control de los pagos y liquidación de comisiones por ventas..

(29) 18. 4.. Resultados. De conformidad con el objetivo general de la investigación que correspondió al de desarrollar e implementar un aplicativo con la finalidad de optimizar y hacer dinámicos los procesos de manejo, control y trazabilidad en las labores del área de Control Interno de la empresa Movilco SAS – Sede Villavicencio, se presenta a continuación el desarrollo de los objetivos específicos propuestos y las actividades desarrolladas según la metodología aplicada para el logro de los resultados:. 4.1 Procesos vinculados al área de Control Interno y sus deficiencias en la ejecución afectando el desempeño financiero de Movilco.. 4.1.1. Recolección de datos por medio del método de la observación. Al observar las labores diarias del área de Control Interno, se identificó los procesos que realizan para la consecución de los objetivos del área, de esta manera también se establece que los procesos van encaminados a controlar las ventas postpago, que son las que proporcionan la mayor fuente de ingresos de la compañía, A continuación se resaltan los procesos que más influyen en las acciones de control y auditoria del área: a) Brindar soporte a todos los procesos de la compañía a nivel nacional. Los responsables del área de Control Interno, asisten en todos los procesos de la compañía, en especial en los que están directamente relacionados en el proceso de las ventas postpago..

(30) 19 b). Descargar las bases de datos de Claro S.A. de las ventas y los reportes de ventas del. sistema SIG de Movilco, para su depuración y análisis de la información obtenida. Las bases de datos de Claro S.A. sobre las ventas se descargan al día siguiente y se realizan los cruces de información pertinentes frente al reporte de facturación del software Sistemas Informáticos Globales (SIG) de Movilco, para realizar la auditoria a las ventas, y proceder a ejecutar los controles y acciones a los hallazgos evidenciados. c). Recibir y tabular toda la información que reporta los puntos de venta con respecto a. la legalización de contratos postpago Todos los puntos de ventas envían al correo electrónico del área de control interno al día siguiente de las ventas un reporte de contratos legalizados ante Claro SA, y el área se encarga de recibir y tabular toda la información que le brindaron las oficinas para tener soportes de la legalización de las ventas. d). Recibir y organizar la documentación de las ventas. El área de control interno debe recibir la documentación de las oficinas de Villavicencio, a fin de organizar y de verificar que la documentación cumpla con los requerimientos establecidos por Claro S.A. para un proceso de legalización exitoso. e). Ejercer control y seguimiento al listado de las inconsistencias que reporta Claro S.A.,. para gestionar posibles reclamaciones por penalizaciones mal efectuadas. Claro S.A. emite informes de penalizaciones de ventas mal efectuadas lo que genera grandes pérdidas de dinero para Movilco, por lo que el área de Control Interno al recibir los informes procede a validar la información y a recopilar la documentación necesaria para reclamar las posibles inconsistencias que se detecten en los informes de penalizaciones..

(31) 20. f). Elaborar los informes administrativos y de ventas o los que solicite la Gerencia.. El área de Control Interno debe emitir informes de interés continuamente a todas las áreas de la compañía, así como también debe dar a conocer al área comercial y a Gerencia, informes del estado del presupuesto de ventas para cumplir con las metas asignadas por Claro S.A. y de este modo llevar a cabo las acciones necesarias para el cumplimiento. g) Generar la liquidación y los informes de comisiones, para el pago en las fechas establecidas. Cada 15 días o en cortes especiales, se genera la liquidación y el informe pertinente de las comisiones generadas por las ventas, y se envía al área de tesorería para el pago correspondiente.. 4.1.2. Recolección de datos por medio del método de la entrevista. Se realizó la entrevista a los dos funcionarios que integran el área de Control Interno, quienes se encargan de controlar, auditar y dar soporte a todos los procesos administrativos y operativos de la compañía. Las entrevistas realizadas a los funcionarios se analizarán de forma conjunta puesto que los procesos son los mismos. Entrevista realizada a los funcionarios del área de Control Interno Se entrevistó a la Auxiliar de Control Interno Carolina Perdomo, quien asiste a los procesos del área: “Entre mis responsabilidades se encuentra el descargar y organizar todas las bases de datos de las ventas del sistema de Claro S.A. que se llama Poliedro, en este proceso se descargan tanto las ventas y las inconsistencias de las ventas, para entregarle a mi compañera de área para su debida depuración. También debo asistir a los puntos de venta a nivel nacional para ayudarlos en temas relacionados con el proceso de activaciones al momento de la venta, y ayudo a organizar la.

(32) 21. documentación que se recibe de los puntos de venta en Villavicencio para verificar si cumple o no con un buen proceso de venta para posteriormente enviar la papelería a legalizar a Claro.” (Perdomo, 2018). La auxiliar de Control Interno resalta el proceso que le genera más demora: “entre mis funciones el estar descargando y organizando la información de las ventas y de inconsistencias me implica tiempo, debido a que la labor es dispendiosa y que yo soy el primer filtro de depuración antes de pasarle a mi compañera que incurre en procesos más específicos partiendo de la información que yo le suministre, debido a esto, hay que ser cuidadosa en el proceso lo que genera demora en mis demás funciones.” (Perdomo, 2018) Para llevar a cabo los procesos de la depuración de información, Carolina Perdomo menciona las herramientas que utiliza para ejecutar sus procesos: “Movilco cuenta con un sistema llamado SIG, el cual nos genera los reportes de ventas pero no tiene implementado ningún proceso que nos beneficie a nuestra área, de forma que debemos utilizar el Excel para la depuración y organización de la información.” (Perdomo, 2018). Carolina, resalta la importancia de mejorar la ejecución de procesos: “En varias oportunidades se le ha solicitado a los Ingenieros del sistema SIG, actualizaciones en el software que agilicen los procesos del área de control interno, y aunque ellos dicen que no ven la necesidad de llevar a cabo estas solicitudes, para el área es necesario tener herramientas que realmente satisfaga las necesidades de tiempo de ejecución y resultado en los procesos de depuración de la información para poder cumplir con todas las labores del área.” (Perdomo, 2018). Al entrevistar a la Analista de Control Interno Anlly Quirama, quien es el jefe del área nos aclara la importancia de sus funciones:.

(33) 22. “Mi labor es la más compleja y dispendiosa del área, dado que se debe tener constante interacción con los funcionarios de Claro S.A. para solucionar y dar soporte a los procesos internos de la compañía, con el ánimo de que las ventas cumplan a cabalidad los requerimientos de Claro S.A. para posteriormente proceder a realizar el proceso de liquidación de comisiones y recibir sin contratiempo el pago de las comisiones y bonificaciones lo cual es el concepto de mayor participación en los ingresos de la compañía.” (Quirama, 2018) Anlly Quirama, da a conocer una seria de problemas que van ligados a sus procesos: “Actualmente nuestro sistema SIG, no tiene controles que sirvan para ejecutar mis funciones, y si los tiene, no cumplen con lo deseado, solo lo utilizo para generar reportes de ventas para procesar la información en Excel y poder así llevar mis procesos de auditoria.” (Quirama, 2018) “Cabe resaltar que mis procesos son todos rutinarios y rudimentarios, lo que genera demora en la ejecución de procesos y en la expedición de informes, considerando que cada venta debe cumplir condiciones mínimas para que Claro S.A. nos pague la comisión, esta labor es dispendiosa que genera retraso en otras funciones como la liquidación de comisiones a la red de ventas que es otro proceso complejo que también se lleva de forma casera a falta de Software especializado.” (Quirama, 2018) Por falta de herramientas en la empresa, la funcionaria recurre a las ayudas ofimáticas para realizar sus procesos: “La herramienta Excel siempre se ha utilizado y es de gran ayuda para todos mis procesos, en ocasiones por el volumen de información he tenido inconvenientes en el procesamiento de los datos, ya que demoro mucho depurando y cruzando información para poder generar un resultado y así mismo generar los controles pertinentes.” (Quirama, 2018) Anlly confirma la necesidad de adquirir nuevas herramientas de trabajo:.

(34) 23. “la importancia de contar con herramientas para ejecutar rápido los procesos de depuración de la información cada vez es más importante, ya que el volumen de información aumenta y la necesidad de tener la información efectiva es notable, por eso la empresa debe priorizar para dar solución a esta problemática”. (Quirama, 2018). 4.1.3. Análisis de los datos obtenidos por medio de la observación y el método de la. entrevista Conforme a lo expresado por las funcionarias del área de Control Interno, se precisa que el problema radica en la estructura de procesos para el tratamiento de la información, dado que es diversa y compleja para su análisis y tiende a retrasar las acciones de auditoria, lo que ocasiona demora en las demás funciones. Se observó que las integrantes del área han creado sus propias herramientas para realizar sus procesos por medio del Excel, debido a su facilidad para el tratamiento de información y generación de informes, y porque es una de las herramientas con las que cuenta la compañía y de la cual se puede acceder fácilmente. Pero al analizar estas herramientas se observa que son rusticas y complejas, lo que implica tiempo en el procesamiento de la información y no logran simplificar el tiempo de respuesta. Aunque actualmente Movilco cuenta con el software Sistemas Informáticos Globales (SIG) que está especializado para distribuidores de Claro, se debe tener en cuenta que todas las empresas son diferentes y tienden a variar sus procesos según como consideren es más efectivo, por esta razón el software debe ser capaz de agrupar todas y cada una de las necesidades para abarcar los procesos de la compañía y así mismo disminuir los tiempos de ejecución. Al tener claro los procesos del área, se analiza que todos van encaminadas a controlar las ventas Postpago, a causa de que en este tipo de venta se originan las comisiones que son la fuente más.

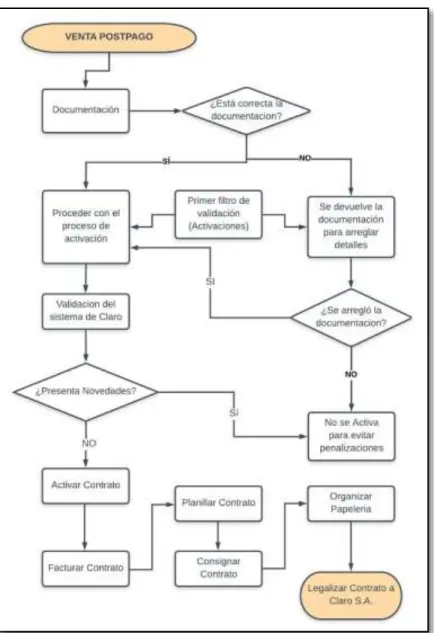

(35) 24. representativa en los ingresos de la compañía, de modo que es importante realizar controles oportunos para que las ventas postpago no tengan inconvenientes. 4.2 Diagramas de los procesos deficientes del área de Control Interno a partir de la documentación y recolección de información del personal responsable. De acuerdo a la información obtenida por medio del método de la observación y de las entrevistas, se comprobó que el área de Control Interno tiene deficiencia en el tratamiento de la información para procesar, administrar y brindar resultados efectivos que logren asistir a los procesos de auditoria para controlar el curso de las ventas postpago, debido a que las herramientas de trabajo son deficientes y poco efectivas en los tiempos de respuesta. Por ello se recurre a representar la secuencia en la que se obtiene la información para que el área de control interno lleve a cabo los controles necesarios para evitar la pérdida de dinero en la compañía. El área de control Interno debe tener claro el proceso de la venta para así mismo ejercer los controles necesarios, y de esta manera evitar errores que generen penalizaciones por el mal proceso operativo. De tal forma que en la figura 1, se refleja el conducto regular para realizar un proceso de venta exitosa, desde que el cliente firma el contrato para posteriormente realizar el proceso de planillado, consignación y legalización del contrato ante Claro S.A..

(36) 25. Figura 1. Proceso de la Venta Postpago.. En el proceso de la venta Postpago se está presentando una falla en el primer filtro de validación, ya que no se está realizando los controles pertinentes para bloquear el proceso de activación, lo que está generando penalizaciones por no cumplir los requisitos en la legalización de los contratos de las ventas. Para evitar este tipo de errores es necesario capacitación al personal de activaciones para controlar este tipo de fallas en el proceso..

(37) 26. La obtención de información es muy importante para el área de control interno, dado que es la base para ejecutar cualquier acción de control. En la figura 2 se plasma el flujo de recolección de información, para obtener las bases de datos de trabajo para el área de Control Interno.. Figura 2. Proceso de Recolección de Información.. En el proceso de la figura 2, se presenta falla en el empalme de información para generar las bases de datos finales, a causa de que las herramientas son poco efectivas dificultando la depuración de la información, ocasionando demora en la expedición de los informes. Para ejercer la auditoria en las ventas postpago, se debe tener bases sólidas de información para realizar los controles pertinentes, de tal modo que se debe depurar la información obtenida en las bases de datos, y conocer las inconsistencias en el proceso de las ventas. En la Figura 3, se detalla.

(38) 27. la estructura de la auditoria sobre las ventas para conocer los responsables por el incumplimiento en los procesos internos de la compañía y así mismo llevar a cabo las sanciones correspondientes.. Figura 3. Proceso de Auditoria a las ventas postpago.. Como se mencionaba anteriormente, a consecuencia del mal proceso en la depuración de la información para obtener las bases de datos internas y externas, esto provoca que el proceso de.

(39) 28. auditoria no sea confiable, a consecuencia de que no se cuentan con bases sólidas que les pueda servir al área de control Interno como herramienta para ejecutar las acciones de control. Lo que implica un aumento de las penalizaciones al no cumplir con los parámetros establecidos por Claro en el proceso de las ventas Postpago. El proceso de liquidación de comisiones es posterior y se enlaza al proceso de auditoría, a consecuencia de que se recopila las acciones ejecutadas en los controles de las ventas para evitar la pérdida de dinero por el mal proceso operativo, así que se evita pagar comisiones por ventas que no causarán ingreso para la compañía.. Figura 4. Proceso de liquidación de comisiones por ventas postpago.. La liquidación de comisiones al estar ligada a un proceso de depuración de información en donde interviene muchos controles de auditoria, si se realiza de manera incorrecta, así mismo será.

(40) 29. el resultado de la liquidación. Por ende, la compañía presenta bastante perdidas de dinero en este proceso, porque no se logra controlar de manera oportuna el pago de comisiones a los vendedores, a causa de que estos pagos son anticipados al ingreso que se recibe por parte de Claro, y al gastar más de lo que se estima recibir es donde se presenta el vacío de los controles del área de control interno, por no tener un control oportuno y efectivo a los procesos de la compañía. 4.3 Herramienta informática adecuada para optimizar y dinamizar los procesos replanteados del área de Control Interno. Es necesario desarrollar una herramienta ofimática que le permita al área de control interno, optimizar y dinamizar la ejecución de los procesos. Para esto se requiere dar uso a un programa de aplicación de propósito general que “son programas que desempeñan trabajos comunes de procesamiento de información para usuarios finales” (O'BRIEN & MARAKAS, 2006, pág. 106). Se debe considerar que la herramienta debe cumplir con un proceso de desarrollo de constante actualización, de acuerdo a las necesidades y a los resultados que desea obtener el área de control interno y la empresa. Se resalta que no hay capital dispuesto para invertir en la adquisición o en el desarrollo de la herramienta, puesto que la empresa Movilco no cuenta con el recurso financiero suficiente, por ende se requiere que las herramientas con las que cuenta actualmente la compañía, se aprovechen al máximo, para cumplir el objetivo general. El lograr optimizar los procesos del área de control interno implementando un programa de aplicación de propósito general es beneficioso, puesto que genera efectividad en los controles y en la toma de decisión por lo que se cuenta con información sólida que soporte las acciones administrativas. Entre los programas de aplicación de propósito general, se encuentra las hojas de cálculo, esta herramienta ofimática son bastante populares entre los usuarios de una empresa puesto que permite “la recopilación y la captura, la integración, el análisis, la visualización gráfica.

(41) 30. y la síntesis de la información para la toma de decisiones estructuradas” (Bribiesca Correa, 2016, pág. 155). En consecuencia se prevé el emplear herramientas con las que ya cuenta la empresa pero utilizarlas de una nueva manera. A partir del análisis de las entrevistas realizadas a las funcionarias del área de control interno, la herramienta que utilizan es el Excel para el tratamiento de la información, se resalta que esta herramienta ofimática es la más utilizada en todas las empresas por su fácil manejo y porque se pueden realizar múltiples tareas a partir de diferentes tipos de datos. Es el software más potente, flexible y más utilizado del mundo, no existe otro programa que pueda acercársele en cuanto a funciones o flexibilidad. Su ámbito de aplicabilidad va de la economía a la psicología, de la biología al dibujo, de las matemáticas aplicadas a la administración de los recursos humanos, entre otras. (Campus Aula Virtual, s.f.) La herramienta de Microsoft office Excel, dispone de variadas funcionalidades que permite a los usuarios de manera sencilla elaborar informes, analizar información y almacenar datos, por lo que esta herramienta debe realizar tres actividades; La entrada, el procesamiento y la salida. Lo anterior, para ejecutar efectivamente los controles en el área de control interno. La entrada captura o recolecta los datos en crudo desde el interior de la organización o a través de su entorno externo. El procesamiento convierte esta entrada en bruto en un formato significativo. La salida transfiere la información procesada a las personas que harán uso de ella, o a las actividades para las que se utilizará. (Laudon & Laudon, 2012, pág. 16) El software de Microsoft Excel tiene entre sus utilidades una herramienta integrada que se llama Visual Basic, que permite realizar tareas reiterativas de una forma rápida y eficiente..

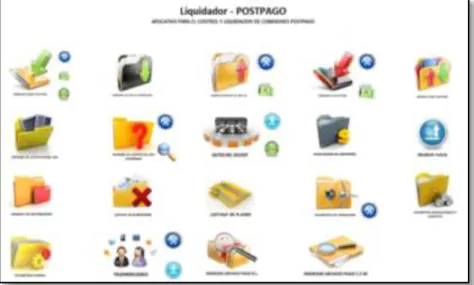

(42) 31. Visual Basic para aplicaciones es una combinación de un entorno de programación integrado denominado Editor de Visual Basic y del lenguaje de programación Visual Basic, permitiendo diseñar y desarrollar con facilidad programas en Visual Basic. El término “para aplicaciones” hace referencia al hecho de que el lenguaje de programación y las herramientas de desarrollo están integrados con las aplicaciones del Microsoft Office (en este caso, el Microsoft Excel), de forma que se puedan desarrollar nuevas funcionalidades y soluciones a medida, con el uso de estas aplicaciones. (Reengineering Operations GroupWork Logistics Excellence, 2014). Consecuentemente, por falta de recursos financieros y explotando al máximo las herramientas que dispone la empresa actualmente, la herramienta que será utilizada por lo practica y por su simplicidad en la interacción con los usuarios y lograr optimizar y dinamizar los procesos del área de control interno será el software de Microsoft Excel con sus herramientas complementarias. 4.4 Desarrollo y evaluación de la implementación de un aplicativo con base a los diagramas realizados, para mejorar la ejecución de los procesos del área de control interno.. Figura 5. Aplicativo Para el Control y Liquidación de Comisiones Postpago..

(43) 32. En la figura 5, se visualiza el menú general del aplicativo desarrollado para el área de control interno, con este menú, se pretende agilizar el uso del aplicativo dando un aspecto amigable y dinámico al usuario al momento de trabajar. Teniendo claro el orden de los procesos para el tratamiento de la información dentro del área de control interno y las necesidades que se deben suplir, se desarrolla un aplicativo basado en Excel para cumplir con las necesidades del área. Debido a lo cual se describen los procesos que realizará a partir de ejecuciones automáticas por medio de macros con ayuda del editor de Visual Basic.. Figura 6. Ingresar Bases de Activaciones.. En la figura 6, se detalla el código de VBA para importar las bases de activaciones que previamente se descargaron del sistema de Poliedro, para posteriormente organizar la información. Estas bases son ingresadas a un archivo de Excel externo que se sincroniza por medio de la nube de OneDrive..

(44) 33. Figura 7. Depuración de las Bases de Activaciones.. En el código de depuración de las bases de activaciones, se procura eliminar toda información que no es útil en el reporte de activación a causa de que este reporte genera datos que no son necesarios para los controles que se deben llevar a cabo..

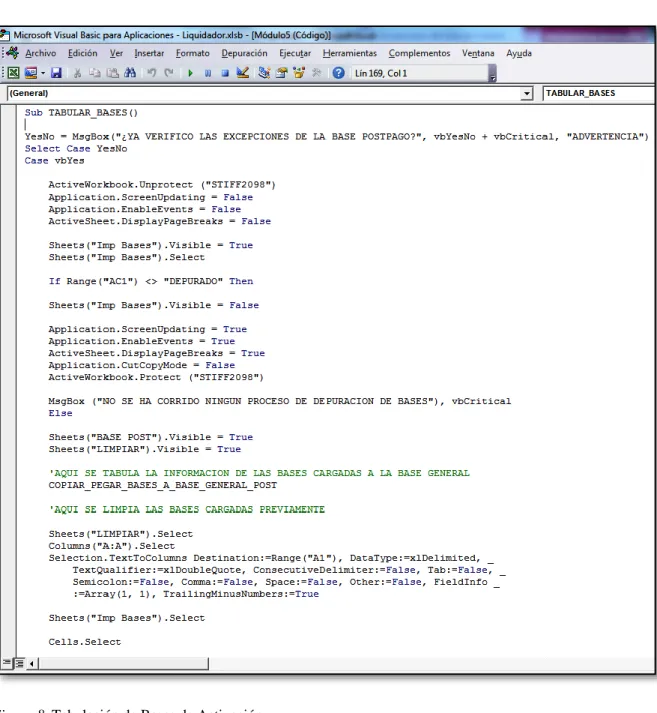

(45) 34. Figura 8. Tabulación de Bases de Activación.. El la figura 8, se detalla el código que tabulará en una base general todos los registros nuevos de activaciones para generar posteriormente los cruces de información..

(46) 35. Figura 9, Ingresar Listado de Vendedores.. El código de la figura 9, es para ingresar el listado de vendedores actualizado que se descarga del sistema SIG de Movilco.. Figura 10, Ingresar Reporte de Ventas de SIG..

(47) 36. En la figura 10, se detalla el código para ingresar el reporte de ventas descargado de SIG.. Figura 11, Ingresar RP de Poliedro.. En el código de la figura 11, se detalla el proceso para ingresar el reporte del estado de las ventas y de legalización que se descarga del sistema Poliedro de Claro.. Figura 12. Depuración del RP Postpago..

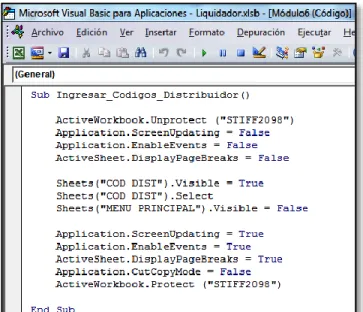

(48) 37. En la figura 12, el código realiza el proceso de organización y depuración del reporte de Poliedro, debido a que debe cumplir una estructura necesaria para permitir el cruce de información con las bases de ventas y de activaciones.. Figura 13. Ingresar Códigos del Distribuidor.. En la figura 13, se realiza el ingreso o creación de códigos de distribuidor para asignarle un nombre al punto de venta, debido a que en los reportes se visualizan son códigos de identificación..

(49) 38. Figura 14. Ingresar Planes Nuevos.. En la figura 14, se puede observar el código que se ejecuta para ingresar los planes nuevos de Claro para así mismo configurar las características de cada plan para que crucen con los parámetros de comisión del Cargo Fijo Mensual (CFM).. Figura 15. Ingresar Parámetros De Comisión del Cargo Fijo Mensual (CFM)..

(50) 39. En la figura 15, se detalla el código que se utiliza para crear o actualizar los parámetros de comisión para liquidar el Cargo Fijo Mensual (CFM), para el vendedor y para el distribuidor. Allí se detalla todas las características y porcentajes de comisión de cada parámetro de acuerdo a las disposiciones de Gerencia.. Figura 16. Ingresar Parámetros de Comisión de Reconocimiento Logístico (RL). En la figura 16, detalla el código que se utiliza para crear o actualizar los parámetros de comisión para liquidar el Reconocimiento logístico para el vendedor. Allí se plasma todos los valores de cada parámetro de acuerdo a las disposiciones de Gerencia..

(51) 40. Figura 17. Ingresar Rangos del Cargo Fijo Mensual.. En la figura 17, se detalla el código que se utiliza para crear o actualizar los rangos de valores, debido a que cada rango tiene un parámetro de comisión diferente.. Figura 18. Depurar, Actualizar, Auditar y Liquidar Base de Activaciones..

(52) 41. En la figura 18, es el código más complejo e importante del aplicativo, debido a que se realiza todo el proceso de depuración y auditoria a las bases de datos, y al mismo tiempo está realizando el proceso de liquidación estimando el ingreso y proyectando el gasto por comisiones. En esta macro se involucra varios procedimientos que logran simplificar el tiempo de ejecución en las labores del área de control interno, a continuación se detalla las acciones que realiza: a) Depurar y ordenas bases de activaciones para el respectivo proceso de formulación matemática y lógica para aplicar la auditoria correspondiente a cada registro de las bases de activaciones. b) Se hace una auditoria a la facturación realizada en el sistema SIG, para detectar si lo facturado está correctamente ingresado al sistema y si replica la misma información de las bases de activaciones. c) Se realiza una auditoria al reporte de Poliedro para validar el estado de legalización en Claro y las inconsistencias que pueda presentar frente a las bases de activaciones y el reporte de ventas. d) Genera la liquidación inmediata de las ventas, en donde se detalla la estimación de ingreso para los cuatro cortes que establece Claro que son mes 1, 2, 3 y 6. Así mismo genera la estimación del gasto a cancelar por comisiones a los vendedores. Al terminar el proceso con referente a la figura 18, se debe completar la información con los reportes de ventas de cada punto de venta, por consiguiente se crearon tres macros para depurar y enviar a un aplicativo externo la información necesaria para luego importar la información para completar los informes de auditoría. El proceso de depuración se puede visualizar en la figura 19..

(53) 42. Figura 19. Actualizar Bases Para el Seguimiento de Contratos.. Una vez depurada las bases, se debe ejecutar la macro para enviar la información por medio de la sincronización de archivos de OneDrive a cada punto de venta. Ver figura 20.. Figura 20. Replicar Bases en Puntos de Venta..

(54) 43. Después de replicar las bases, se debe esperar a que cada punto de venta actualice la información en sus aplicativos correspondientes, para accionar la macro de importación de datos. Este proceso tiene formulación lógica y procedimental para completar los registros de las bases con la información que cada oficina actualizó. Ver figura 21.. Figura 21. Importar Información de los Puntos de Venta.. Posteriormente se puede generar los reportes de auditoria. Estos reportes son archivos planos de los cuales se puede extraer la siguiente información: a) Contratos no ingresados o mal ingresados al sistema SIG. b) Contratos no legalizados o con legalización tardía ante Claro..

(55) 44. c) Contratos con activación efectiva ante Poliedro. d) Informes de gerencia. e) Contratos con inconsistencias. f). Reporte de comisiones (Estimación de ingresos y gastos).. Claro tiene dispuesto cuatro cortes de pago de comisión, en la cual brinda los archivos planos con la relación de lo cancelando por concepto de comisión de Cargo Fijo Mensual y Reconocimiento Logístico. Estos archivos se deben ingresar al aplicativo para ejecutar el proceso de depuración y cruce de la información, y consecuentemente generar el reporte de inconsistencia del pago efectuado por Claro, en donde se identifican las comisiones no canceladas y las posibles reclamaciones. Ver figura 22 y 23.. Figura 22. Ingreso del Pago de Reconocimiento Logístico..

(56) 45. Figura 23. Ingreso del Pago del Cargo Fijo Mensual.. El aplicativo de Postpago tiene una estructura dinámica para que la persona quien lo utilice le sea de fácil manejo sin necesidad de tener conocimientos avanzados en este tipo de herramientas. Se observó que el aplicativo reduce considerablemente el tiempo de depuración de la información y genera bases confiables para ejercer la auditoria a los procesos, debido a que la labor de procesar información tomaba entre uno a dos días en lograr un resultado, con el aplicativo Postpago se optimizó el tiempo de ejecución de uno a cinco minutos en realizar todo el proceso de depuración y auditoría a la información. También se resalta que el tiempo de respuesta es más efectivo, a causa de que la información ya se tiene disponible, se pueden generar reportes y controles más oportunos, se destaca que los esquemas de liquidación de comisiones pueden variar sin perjudicar el proceso y que a partir de esta implementación, la Gerencia pone en práctica los pagos inmediatos para incentivar a la red de ventas y así mismo llevar a cabo el cumplimiento de metas dispuestas por Claro, sin perjuicio de recurrir a un mal proceso de liquidación o a la demora en la expedición de la información..

(57) 46. En consecuencia de la efectividad en la generación de informes, el control de inconsistencias es permanente, lo que reduce considerablemente el riesgo de penalizaciones o eventuales perdidas de dinero por no estimar las posibles fallas a los procesos..

(58) 47. 5.. Conclusiones. El objetivo de este trabajo se enfocó en desarrollar un aplicativo que fuera capaz de optimizar y hacer dinámicos los procesos de manejo, control y trazabilidad de las labores del área de control interno en la empresa Movilco SAS – Sede Villavicencio, logrando así tener al final un aplicativo capaz de ser utilizado por Movilco y otros distribuidores de Claro a nivel Nacional. Es difícil concluir el beneficio económico que le generará la implementación del aplicativo desarrollado en el presente trabajo a la Empresa Movilco, a causa de que los resultados se observarán a partir de varios meses después de realizar un informe comparativo de la situación financiera de la compañía. Un aspecto importante para que la aplicación fuera funcional, se tuvo que enfatizar en los procesos deficientes del área de control interno, que conllevó a evidenciar la falencia en el procesamiento de la información, esto permitió plasmar una estructura de los procesos que orientó y facilitó la consecución del objetivo general, debido a que ya se tenía el esquema de los procesos a ejecutar. En la búsqueda de la herramienta informática adecuada, se optó por el software de Microsoft Excel, a causa que es un programa de aplicación de propósito general de fácil manejo para los usuarios, del cual se tiene conocimiento y practica en las labores cotidianas del área y porque es una herramienta que se encuentra disponible en cualquier computador de la compañía. Al desarrollar el aplicativo fue difícil sintetizar todas las ideas y todos los requisitos que se habían recolectado en la estructura de procesos, en vista de que el conocimiento en programación y el manejo de la plataforma de Visual Basic en Excel era nulo, por lo tanto fue muy importante la planificación, el análisis y el aprendizaje continuo de este tipo de herramientas. El desarrollar un proyecto de esta índole partiendo de una necesidad empresarial, me ha llevado a adquirir nuevos conocimientos de otras áreas del saber..

(59) 48. La implementación de este aplicativo optimizó considerablemente el tiempo de respuesta de los controles del área de control interno de la empresa, que dependiendo de la computadora en la que éste sea ejecutado, puede tomar aproximadamente seis minutos la depuración de información que anteriormente llevaba horas o días en procesar. Se resalta que el programa todavía puede ser mejorado tanto para que ejecute un mayor número de procesos, como para que sea más rápido y seguro. De tal forma que, si se compara el antes y el después de la implementación del aplicativo en el área de control interno, se destaca el tiempo de ejecución y los beneficios que proporciona, y se concluye que el aplicativo es de mucha ayuda para obtener ahorros importantes en las labores y así mismo, controlar la fuga de dinero por la mala ejecución de los procesos del área..

(60) 49. Referencias. Bribiesca Correa, G. (2016). Tecnologias de Información Y comunicación en las organizaciones. Mexico: Publicaciones Empresaiales UNAM FCA Publishing. C&W Networks. (11 de 11 de 2016). La importancia de la tecnología para las PyMEs. Recuperado el 28 de 10 de 2018, de C&M Networks A Liberty Latin America Company: https://www.cwnetworks.com/blog_es/la-importancia-de-la-tecnologia-para-las-pymes/ Campus Aula Virtual. (s.f.). Aula Virtual. Recuperado el 06 de 10 de 2018, de Soluciones Integrales de Entrenamiento: http://www.campusaulavirtual.com/noticias/la-importanciade-excel-en-las-empresas-2.html CCM. (15 de 03 de 2018). CCM.NET. Recuperado el 28 de 10 de 2018, de es.ccm.net: https://es.ccm.net/contents/71-introduccion-a-laofimatica#q=Introducci%F3n+a+la+ofim%E1tica&cur=1&url=%2F García de Jalón, J., Rodirguez, J., & Brazález, A. (1999). Aprenda Visual Basic 6.0. San Sebastián: Universidad De Navarra. Heredero, C., Lopez, J., Martín, S., & Medina Salgado, S. (2004). Informática y Comunicaciones en la Empresa. Madrid: Esic Editorial. Laudon, K. C., & Laudon, J. P. (2012). Sistemas De Informacion Gerencial. Mexico: Pearson Educacion de Mexico, S.A. de C.V. Laudon, K., & Laudon, J. (2004). Sistemas de Informacion Gerencial. Mexico: Pearson Education Inc. Luna, N. (26 de 02 de 2018). Entrepreneur. Recuperado el 30 de 10 de 2018, de Entrepreneur.com: https://www.entrepreneur.com/article/308917 O'BRIEN, J. A., & MARAKAS, G. M. (2006). SISTEMAS DE INFORMACIÓN GERENCIAL. Mexico: McGRAW-HILL/INTERAMERICANA EDITORES, S.A. DE C.V. Ocaña, H. R. (2012). Dirección Estrategica De los Negocios. Buenos Aires: Dunken. Ortiz González, M. (2011). Marco Teorico Conceptual. Universidad Autónoma Del Estado de Hidalgo. Padín, L. (2008). Macros Con Excel. Banfield: Gradi S.A. Perdomo, H. C. (10 de 09 de 2018). Procesos del Área de Control Interno. (O. A. Hernandez Moreno, Entrevistador).

Figure

+7

Documento similar

In medicinal products containing more than one manufactured item (e.g., contraceptive having different strengths and fixed dose combination as part of the same medicinal

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

Products Management Services (PMS) - Implementation of International Organization for Standardization (ISO) standards for the identification of medicinal products (IDMP) in

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

Package Item (Container) Type : Vial (100000073563) Quantity Operator: equal to (100000000049) Package Item (Container) Quantity : 1 Material : Glass type I (200000003204)

No había pasado un día desde mi solemne entrada cuando, para que el recuerdo me sirviera de advertencia, alguien se encargó de decirme que sobre aquellas losas habían rodado

Abstract: This paper reviews the dialogue and controversies between the paratexts of a corpus of collections of short novels –and romances– publi- shed from 1624 to 1637:

Habiendo organizado un movimiento revolucionario en Valencia a principios de 1929 y persistido en las reuniones conspirativo-constitucionalistas desde entonces —cierto que a aquellas