Las ONGD y su gestión de la transparencia

Texto completo

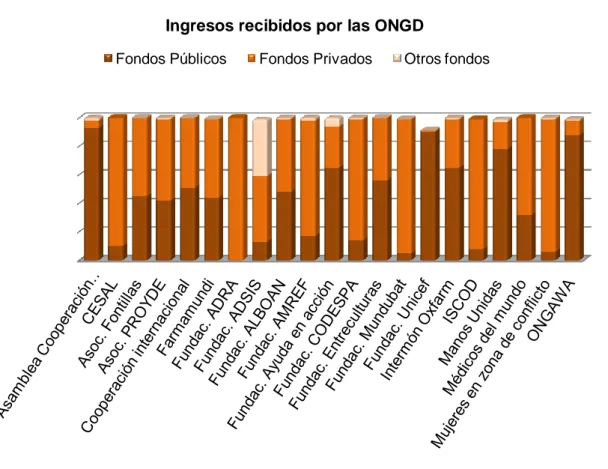

Figure

Outline

Documento similar

"No porque las dos, que vinieron de Valencia, no merecieran ese favor, pues eran entrambas de tan grande espíritu […] La razón porque no vió Coronas para ellas, sería

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

Tome el MacRm media libra de Manecca de puerca ,media Je Manmca de Bac media de A- yre Rolado ,media de Azeyre Violado, y re poMc'tn holla vi- driadaafuegommfo,paza que

A medida que las organizaciones evolucionan para responder a los cambios del ambiente tanto para sobrevivir como para crecer a partir de la innovación (Stacey, 1996), los

En cuarto lugar, se establecen unos medios para la actuación de re- fuerzo de la Cohesión (conducción y coordinación de las políticas eco- nómicas nacionales, políticas y acciones

En el capítulo de desventajas o posibles inconvenientes que ofrece la forma del Organismo autónomo figura la rigidez de su régimen jurídico, absorbentemente de Derecho público por

Volviendo a la jurisprudencia del Tribunal de Justicia, conviene recor- dar que, con el tiempo, este órgano se vio en la necesidad de determinar si los actos de los Estados

Como asunto menor, puede recomendarse que los órganos de participación social autonómicos se utilicen como un excelente cam- po de experiencias para innovar en materia de cauces