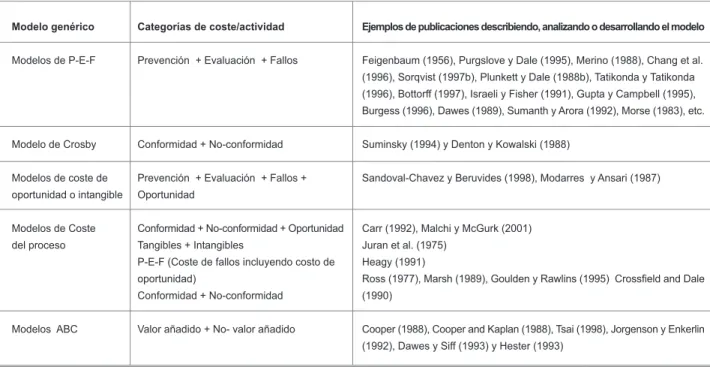

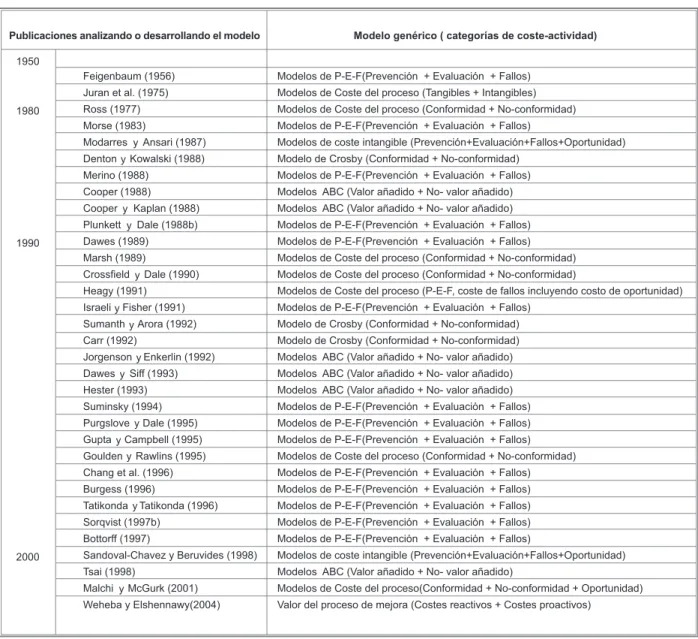

Modelo PEF de costes de la calidad como herramienta de gestión en empresas constructoras : una visión actual = Quality costs PEF model as a management tool in construction firms : a present vision

Texto completo

Figure

Documento similar

Ingresos totales (excluyendo pagos directos desacoplados) versus costes efectivos, costes no efectivos y costes de oportunidad (€/100 kg peso vivo), 2020. 6 Según metodología de

Los costes máximos de contratación imputables a la subvención, lo serán únicamente para el abono de costes salariales y se ajustarán a los costes máximos establecidos y a

El debate sobre los Costes de Transición a la Competencia Pág. Los costes varados como justificación del

a) Al necesitarse una coordinación entre cliente y proveedor aumentan los costes de coordinación de la empresa cliente. Estos costes se derivan de encuentros formales,

Es decir, apenas crecen los costes directos para la Administración, en cambio sí suben los costes indirectos, de oportunidad (exponencialmente) y de sustitución, para el

El prototipo del modelo de contabi- lidad costes descrito permite determi- nar, entre otros, la obtención de los costes directos e indirectos asociados a cada tasa y

Entre las diferentes formas en que se puede abordar el análisis de los costes correspondientes a las amortizaciones de las máquinas se ha elegido un procedimiento

Aplicando el modelo de sensibilidad a costes de la Figura 3-3, la interconexión directa entre la CDN y el operador nacional estaría justificada cuando la suma de costes fijos