Teoría de almacenaje y el efecto del nivel de inventarios en la dinámica del precio spot del petróleo

86

0

0

Texto completo

(2) PONTIFICIA UNIVERSIDAD CATOLICA DE CHILE ESCUELA DE INGENIERIA. TEORÍA DE ALMACENAJE Y EL EFECTO DEL NIVEL DE INVENTARIOS EN LA DINÁMICA DEL PRECIO SPOT DEL PETRÓLEO. HERNÁN EDUARDO MORALES YÁÑEZ. Miembros de la comisión: JAIME CASASSUS VARGAS GONZALO CORTÁZAR SANZ JUAN URQUIZA PIGLIACAMPO JUAN ENRIQUE COEYMANS AVARÍA Tesis entregada a la Dirección de Investigación, Innovación y Postgrado como parte de los requisitos de postulación al grado de Magister en Ciencias de la Ingeniería.. Santiago de Chile, (Enero, 2012).

(3) AGRADECIMIENTOS Primero que todo al profesor Jaime Casassus. Su guía a través de este proceso ha sido fundamental no sólo para lograr los objetivos de este trabajo, sino también para ayudarme a incorporar nuevos conocimientos constantemente y con la mejor disposición. El enriquecimiento intelectual durante el desarrollo de este trabajo se debe en gran parte a su influencia. Durante la elaboración de esta tesis he tenido la oportunidad de trabajar con un gran equipo en Finlab UC, lo que sin duda tuvo mucho valor para aprender constantemente nuevos conceptos del mundo financiero que me han permitido desarrollar este trabajo de la mejor manera posible. Agradezco enormemente al profesor Gonzalo Cortázar por confiar en mis condiciones y darme la oportunidad de desarrollarme en Finlab UC paralelamente al desarrollo de este trabajo. Finalmente, agradezco a mis seres queridos. A mis grandes amig@s por su constante apoyo y preocupación y especialmente a mis padres por su constante afecto y por entregarme todas las herramientas necesarias para desarrollarme académica y profesionalmente.. ii.

(4) TABLA DE CONTENIDOS AGRADECIMIENTOS ............................................................................................... ii LISTA DE TABLAS ................................................................................................... v LISTA DE FIGURAS ................................................................................................. vi RESUMEN................................................................................................................. vii ABSTRACT .............................................................................................................. viii 1.. INTRODUCCIÓN .............................................................................................. 1 1.1. Objetivos y Alcances.................................................................................. 4 1.2. Marco Teórico ............................................................................................ 6 1.2.1. Modelos Lineales ............................................................................. 6 1.2.2. Teoría de Almacenaje ...................................................................... 8 1.3. Contenido ................................................................................................. 16. 2.. TEORIA DE ALMACENAJE Y EL EFECTO DEL NIVEL DE INVENTARIOS EN LA DINÁMICA DEL PRECIO SPOT .......................... 18 2.1. El Modelo ................................................................................................. 23 2.2. Especificación de Premios por riesgo ...................................................... 29 2.3. Representación alternativa del modelo Gaussiano ................................... 30 2.4. Estimación empírica del modelo .............................................................. 32 2.4.1. Descripción de los datos ................................................................ 33 2.4.2. Metodología de implementación ................................................... 35 2.4.3. Resultados de la estimación ........................................................... 36 2.5. Extensión del modelo Gaussiano ............................................................. 39 2.6. Conclusiones ............................................................................................ 42. 3.. CONCLUSIONES Y RECOMENDACIONES ............................................... 59. REFERENCIAS ......................................................................................................... 61 APÉNDICE ................................................................................................................ 65 iii.

(5) APÉNDICE A: Valorización de Bonos Cero-Cupón y Contratos Futuros ................ 66 A1. Aplicación a Bonos cero-cupón ............................................................... 67 A2. Aplicación a contratos futuros ................................................................. 68 APÉNDICE B: Estimación del Modelo ..................................................................... 70 B1. Función de verosimilitud.......................................................................... 70 B2. Momentos condicionales e incondicionales ............................................. 72 APÉNDICE C: Modelo con Volatilidad Estocástica ................................................. 75 C1. Dinámica de las variables de estado......................................................... 75 C2. Momentos del sistema .............................................................................. 76. iv.

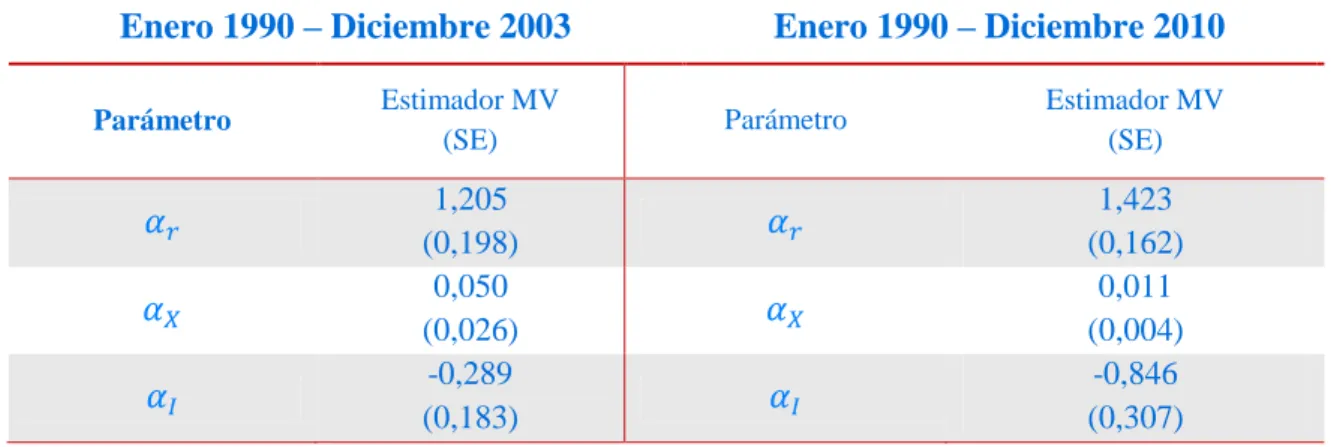

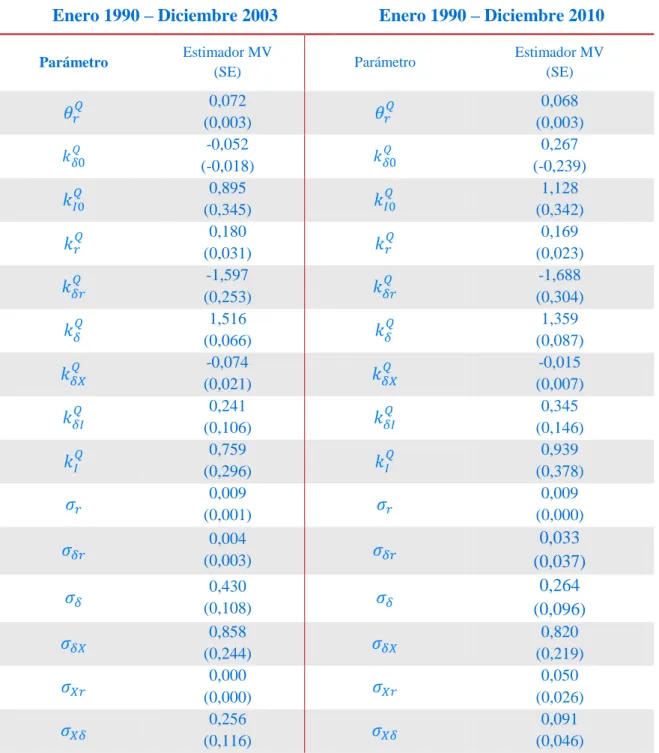

(6) LISTA DE TABLAS Tabla 2-1. Estadísticas de contratos futuros de petróleo .................................................. 44 Tabla 2-2. Estadísticos de datos de inventarios de petróleo. ........................................... 45 Tabla 2-3. Matriz de correlación de futuros, inventarios y tasas de interés. .................... 46 Tabla 2-4. Parámetros de máxima verosimilitud del modelo con inventarios ................. 47 Tabla 2-5. Pruebas de razón de verosimilitud .................................................................. 49 Tabla 2-6. Estimadores del modelo en la medida histórica ............................................. 50 Tabla 2-7. Momentos incondicionales de las variables de estado ................................... 51 Tabla 2-8. Parámetros de la rotación lineal del modelo ................................................... 52 Tabla 2-9. Parámetros de máxima verosimilitud del modelo con volatilidad estocástica53 Tabla 2-10. Prueba de razón de verosimilitud ................................................................. 55. v.

(7) LISTA DE FIGURAS Figura 1-1. Relación entre Retornos del precio de Trigo frente al nivel de Inventarios . 10 Figura 2-1. Gráfico de Precios Futuros de Petróleo ......................................................... 56 Figura 2-2. Gráfico de Serie de Tiempo de Inventarios de Petróleo. ............................... 57 Figura 2-3. Gráfico de Serie de tiempo de Tasas de Interés. ........................................... 58. vi.

(8) RESUMEN La Teoría de Almacenaje ha sido estudiada por diversos autores de la literatura de. valorización. de. derivados. de. commodities1. generando. proposiciones. mayoritariamente acerca del efecto de la dinámica de los inventarios en el precio spot a través de su relación con el convenience yield (retorno por conveniencia) extraído de la curva de futuros, evitando el uso de datos observados de inventarios en sus modelos. Este trabajo estudia empíricamente los mecanismos de interacción entre el nivel de inventarios y el precio spot para testear las predicciones de la Teoría de Almacenaje utilizando datos observados de inventarios de petróleo. Los Resultados indican que el mecanismo principal de interacción es a través del convenience yield. El efecto de incorporar información de inventarios es de significancia débil tanto en los premios por riesgo como en la volatilidad del precio spot. Finalmente, el aporte de utilizar datos de inventarios en la valorización de contratos futuros es limitado frente a prescindir de éstos.. Palabras claves: Teoría de Almacenaje, Modelos Lineales, Convenience Yield. 1. Commodity es el término genérico para cualquier producto destinado a uso comercial (Fuente: Wikipedia).. vii.

(9) ABSTRACT The Theory of Storage has been largely studied in the literature of Commodity Derivatives Markets by many authors, generating propositions mainly about the effect of the inventories dynamics in the spot price through its relationship with the convenience yield extracted from the futures, avoiding the usage of inventory observed data in theirs models. This work studies empirically the interaction mechanisms between the inventory levels and the spot price in order to test the predictions in the Theory of Storage, using inventory observed data for crude oil. The Results indicate that the main interaction mechanism between inventories and spot price is through the convenience yield. The effect of incorporating inventory information is weakly significant in the risk premium as the in volatility of the spot price. Finally the gain of using inventories in futures contracts valuation is limited against not using them.. Keywords: Theory of Storage, Affine Models, Convenience Yield. viii.

(10) 1. 1.. INTRODUCCIÓN La Teoría de Almacenaje cuenta con una larga historia de investigación iniciada. originalmente por Kaldor (1939) para establecer un nexo entre la curva de precios futuros y el nivel de inventarios de commodities. Bajo la teoría tradicional, este nexo, llamado “costo de almacenamiento”, predice que para aumentar los niveles de inventario los precios futuros deben elevarse lo suficiente para compensar los costos asociados al almacenamiento de commodities. En la misma línea histórica, Working (1948) define el convenience yield como el beneficio de mantener inventarios y Brennan (1958) como una opción de timing2 presente en los commodities. La teoría elaborada por Working (1948) predice que las firmas reciben este beneficio gracias a la capacidad de responder eficientemente a cambios inesperados de demanda. Bajo el mismo concepto se infiere que el valor marginal del convenience yield decrece al aumentar los inventarios, siguiendo la teoría de retornos decrecientes. Avanzando a los años noventa (y fines de los ochenta) se distinguen dos líneas de investigación para abordar la Teoría de Almacenaje. Fama y French (1987) estudian el rol de los inventarios explicando retornos de precios futuros y la volatilidad del precio spot3 mediante pruebas estadísticas. En la misma línea, Ng y Pirrong (1994) incluyen los efectos del denominado spread4 (el inverso aditivo del convenience yield) en la varianza de ambos precios, así como también en la correlación entre los retornos de precios spot y futuros. Los resultados más significativos de este acercamiento incluyen (Fuente: Ng y Pirrong, 1994): Existe una relación inversa y no lineal entre el convenience yield y el nivel de inventarios.. 2. En el contexto de la tesis, el timing refiere a la capacidad de decidir adecuadamente el momento de uso de inventarios. 3 El precio spot corresponde al precio de ejercicio de un commodity en tiempo real. 4 El spread corresponde a una diferencia entre valores. En el contexto de la tesis se refiere a la diferencia entre el precio futuro y el precio spot..

(11) 2. La volatilidad de precios spot y futuros varía directamente con el cuadrado del spread. La diferencia de volatilidad entre los retornos de precios futuros y precio spot aumenta directamente con el cuadrado del spread. Aunque existe un aporte significativo de esta línea investigativa para explicar los postulados de la Teoría de Almacenaje, no indaga en la estimación de las curvas de futuros, tema esencial en la valorización de derivados de commodities y donde destacan modelos como el de Gibson y Schwartz (1990) o Brennan (1991). Estos autores modelan las distintas formas adquiridas por la curva de futuros así como la dinámica en la serie de tiempo mediante el uso de modelos estocásticos Gaussianos en tiempo continuo. En estos modelos, el convenience yield aparece como una variable estocástica exógena autónoma y los postulados de la Teoría de Almacenaje aparecen implícitamente a través de la interacción entre el convenience yield (como proxy (sustituto) del nivel de inventarios) y el precio spot. Casassus y Collin-Dufresne (2005) realizan un aporte significativo a la literatura proponiendo un modelo de tres factores, donde el convenience yield se extrae explícitamente como una variable a partir de la condición de no arbitraje impuesta al retorno del precio spot. Esta estructura permite que el convenience yield se exprese como una función del precio spot y la tasa de interés, enriqueciendo la modelación de su dinámica. Si bien los vínculos con la Teoría de Almacenaje son nuevamente estudiados a través de un proxy del nivel de inventarios (el convenience yield) y su relación con el precio spot y la tasa de interés, este modelo permite establecer bases para integrar información histórica del nivel de inventarios y dimensionar su efecto no sólo en la dinámica del convenience yield, sino también en la dinámica histórica del precio spot a través de los premios por riesgo. Diversos autores han incorporado datos de inventarios en los modelos presentes en la literatura, especialmente en aquellos commodities donde los inventarios presentan.

(12) 3. estacionalidad durante el año. Autores como Geman y Nguyen (2005) y Richter y Sorensen (2002) estudian la dinámica de los precios futuros de la soya utilizando distintas metodologías. En ambos modelos incorporan volatilidad estocástica en el precio spot y encuentran evidencia de que cuando los inventarios caen de los niveles normales (periodos previos a la época de cosechas) la volatilidad del precio spot aumenta. La literatura que conecta el nivel de inventarios con los premios por riesgo utiliza el concepto planteado por Brennan (1958), quien postula que cuando hay abundancia de inventarios, la capacidad de respuesta a cambios futuros en la demanda o el precio es mayor y por tanto hay menor aversión al riesgo en los productores. Trabajos como el de Gorton, Hayashi y Rouwenhorst (GHR) (2008) o el de Khokher y Simin (2007) abordan este aspecto utilizando series de datos de inventarios. Sus resultados indican una correlación negativa entre ambas variables, en línea con lo planteado con Brennan (1958), pero no con una significancia estadística importante, lo que impide establecer conclusiones sobre el impacto de los inventarios en los premios por riesgo. Actualmente, la creciente influencia de los mercados financieros, por ejemplo, a través de la inversión en índices de commodities, ha generado que la correlación entre precios futuros de commodities no energéticos y el precio del petróleo aumente, así como también la volatilidad en estos precios. Ante la mayor volatilidad imperante, los premios por riesgo adquieren mayor importancia en la modelación de la curva de futuros. Resulta interesante estudiar las predicciones de la Teoría de Almacenaje bajo las nuevas condiciones del mercado de commodities, donde éstos se comportan de manera similar a los activos financieros. Esta tesis busca estudiar la interacción del nivel de inventarios con el precio spot a través de los postulados de la Teoría de Almacenaje presentes en la literatura de commodities. Específicamente realizamos una aplicación a petróleo definiendo un modelo que extiende el trabajo realizado por Casassus y Collin-Dufresne (2005),.

(13) 4. utilizando modelos lineales para la estimación de la curva de futuros e incorporando una serie de datos de inventarios. En lo que resta de este capítulo, presentamos los objetivos del trabajo realizado, los alcances del modelo y una revisión de la literatura más relevante en la Teoría de Almacenaje y los modelos lineales para construir el marco teórico de este trabajo. En el capítulo 2 se presenta el artículo derivado de esta tesis, donde cabe destacar que varios de los conceptos presentados en el marco teórico (capítulo 1.2) son revisados nuevamente. 1.1.. Objetivos y Alcances En el desarrollo de esta tesis se definieron tres objetivos principales relacionados. a la importancia de la Teoría de Almacenaje en la dinámica de los precios de commodities. El primero de ellos es determinar el mecanismo principal de impacto del nivel de inventarios en la dinámica del precio spot. Como se introdujo en los párrafos anteriores, estos mecanismos son: El convenience yield, a través del beneficio de almacenar una unidad más de inventario ante niveles bajos de almacenamiento (Kaldor, 1939). La volatilidad del precio spot, a través de la capacidad de respuesta a cambios de demanda o precio (Fama y French, 1987). Los premios por riesgo, debido a la opción de timing presente en los inventarios (Brennan, 1958). El segundo objetivo es encontrar evidencia empírica de los postulados de la Teoría de Almacenaje en la dinámica del precio del petróleo. Esto resulta atractivo principalmente por la importancia del petróleo dentro de los. commodities y la. disponibilidad de una serie importante de datos de inventarios, lo que permite evaluar directamente el impacto de esta variable y evitar el uso de proxies comúnmente utilizado en la literatura..

(14) 5. Como tercer objetivo se planteó evaluar el rol de la Teoría de Almacenaje bajo las condiciones del mercado actual, especialmente debido a la inmersión del mercado financiero en la transacción de commodities y sus potenciales efectos en la volatilidad de los precios. Resulta interesante evaluar si los postulados esenciales de la Teoría de Almacenaje pierden relevancia, lo que implicaría un decaimiento del impacto de los inventarios en la dinámica de los precios. En la implementación del modelo se limitaron ciertos aspectos para facilitar la estimación e integrar de mejor manera los resultados a los objetivos planteados. Uno de estos aspectos corresponde a la estimación un modelo que integra los tres postulados de la Teoría de Almacenaje de manera conjunta, lo que permite comparar el impacto de los inventarios en la dinámica del precio, pero restringe la posibilidad de evaluar detalladamente los efectos de forma aislada. El uso de los modelos lineales presenta numerosas ventajas en la estimación de la curva de futuros, pero limita en cierta medida la posibilidad de integrar algunas pruebas estadísticas que podrían resultar interesantes de analizar debido a la complejidad matemática que implican. Específicamente, el uso de variables dummies5 en la representación de la dinámica de variables como el precio spot o el convenience yield podría ser una herramienta útil para evaluar impactos de ciclos económicos o de la irrupción de los mercados financieros en los commodities, entre otros. Finalmente, el modelo planteado prescinde del uso de datos observados de opciones de petróleo, que incorporan información relevante de la volatilidad de los precios. La naturaleza Gaussiana del modelo y el vínculo con el modelo planteado por Casassus y Collin-Dufresne (2005) como referencia, restringen el alcance de la estructura de volatilidad estocástica de los precios. Una modelación más sofisticada de la. 5. Las variables dummies se utilizan en el análisis de regresión para estudiar la presencia de efectos específicos en el movimiento de la variable dependiente..

(15) 6. volatilidad del precio spot, que incorpore el uso de datos de opciones, permitiría extender el estudio del impacto de los inventarios en esta variable. 1.2.. Marco Teórico Para implementar el modelo de esta tesis, es necesario acudir a dos líneas de. investigación muy conocidas en la literatura de commodities. Por un lado, la Teoría de Almacenaje provee de los postulados y supuestos necesarios para conectar la administración de inventarios con la dinámica del precio spot y la estructura de la curva diaria de precios futuros para distintas madureces. El segundo eje de la tesis corresponde a los modelos lineales de valorización de commodities. Estos modelos permiten integrar la estructura Gaussiana de modelación de los precios futuros y establecer fórmulas para valorizar no sólo estos derivados sino también bonos cero-cupón. A continuación revisamos lo más relevante de estas dos líneas de investigación, para crear el contexto del modelo utilizado en este trabajo. 1.2.1. Modelos Lineales El uso de modelos lineales en la valorización de commodities ha sido herramienta fundamental en la estimación de las curvas tanto de tasas de interés como de precios futuros. A partir de una expresión lineal permite obtener soluciones cerradas para procesos estocásticos del tipo Gaussiano, utilizados para modelar el comportamiento de contratos futuros, bonos u otros derivados. Bajo el concepto base, un futuro o bono a cualquier madurez puede ser expresado como una función lineal de las variables de estado que componen el modelo. En lo que concierne a esta tesis, lo más relevante está asociado a las aplicaciones en commodities, sin embargo cabe mencionar modelos como el desarrollado por Langetieg (1980) para estimar la curva de tasas de interés a partir de retornos observados de bonos como un acercamiento base a los modelos lineales. Dentro de las aplicaciones a tasas de interés, referencias obligadas de la literatura de modelos lineales Gaussianos.

(16) 7. son Duffie, Pan y Singleton (2000), Duffee (2002) y Dai y Singleton (2000), entre otros, donde se incorporan elementos como el uso de 3 factores para incorporar la dinámica de las curvas de futuros, el efecto de saltos de precio y el premio por riesgo lineal en las variables de estado. En la literatura enfocada a commodities existen referencias obligadas como Gibson y Schwartz (1990), Brennan (1991) y Schwartz (1997). Este último establece un modelo que anida y compara los modelos propuestos en los otros trabajos. A partir de los supuestos de la Teoría de Almacenaje y la condición de no arbitraje en los precios futuros, se identifican tres factores importantes: precio spot, convenience yield y tasa de interés instantáneos. Las diferencias entre los distintos enfoques observados dependen del. tratamiento de estas distintas variables. Schwartz (1997) examina las distintas. opciones y las diferencias en el desempeño valorizando futuros. Los tres modelos estudiados incluyen: Un modelo de un factor para el precio spot asumiendo reversión a la media. Modelo de 2 factores donde el convenience yield sigue un proceso estocástico y la tasa de interés es una constante. Modelo donde los 3 factores identificados siguen procesos estocásticos con reversión a la media. En estos modelos, el convenience yield sigue un proceso autónomo6 que estará determinado por la interacción con el precio spot. Investigaciones posteriores integran el efecto de la tasa de interés en el comportamiento del convenience yield. Casassus y Collin-Dufresne (2005) extraen el convenience yield de la condición de no arbitraje al retorno del precio spot como una variable estocástica dependiente del precio spot y la tasa de interés, también modelada como un proceso estocástico. La estimación del. 6. Véase proceso Ornstein-Uhlenbeck..

(17) 8. modelo obtiene significancia estadística para ambas fuentes de interacción. El modelo también incluye premio por riesgo variable en la serie de tiempo y el efecto de saltos para capturar la dinámica de los precios en la medida histórica. Otros trabajos incorporan la idea de volatilidad estocástica en la dinámica de los precios de commodities, sobre todo en aquellos que presentan mayor estacionalidad y variabilidad en los precios, como los productos agrícolas. El desarrollo del mercado de opciones agrega información sobre la volatilidad importante para este tipo de modelos. Geman y Nguyen (2005) utilizan datos de inventarios de soya para explicar la volatilidad de los precios futuros, conectando la teoría de almacenaje con datos observados. Richter y Sorensen (2002) utilizan datos de opciones de soya para modelar la volatilidad del precio spot, incorporando además estacionalidad tanto en la volatilidad como en el convenience yield del commodity. Actualmente, el desarrollo de los mercados de commodities permite incorporar otras variables de estudio en los modelos. El uso de variables observables permite agregar información directamente en el ajuste de las curvas de bonos y futuros, ayudando no sólo en la estimación de precios sino en la significancia económica de estos. Autores como Tang y Xiong (2011) estudian la irrupción del mercado financiero en los commodities estudiando la correlación tanto entre commodities como con distintos índices de mercado, en línea con lo realizado por Cortázar, Milla y Severino (2008). 1.2.2. Teoría de Almacenaje La Teoría de Almacenaje se origina en la búsqueda de los factores que determinan las relaciones inter-temporales de precios, vale decir, las diferencias entre el precio spot y un precio futuro o entre dos precios futuros de distinta madurez. En sus inicios, estudiando los efectos de la especulación en la estabilidad de los precios, Kaldor (1939) instaura el concepto de convenience yield como el dividendo de los inventarios acumulados para cubrirse antes cambios inesperados en los precios. Al no ser.

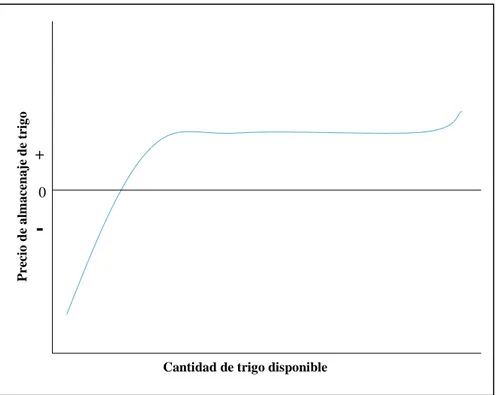

(18) 9. inventarios ya comprometidos, permiten responder ante cambios de precio o demanda futuros, aunque se maneja en un contexto de decisiones especulativas de los hedgers. Working (1948) estudia las razones de que precios de contratos futuros estén por debajo del precio spot o contratos futuros de menor madurez. Al conectar con el nivel de inventarios, concluye que cuando se presenta este fenómeno se observa un denominado “costo inverso de almacenaje” y el nivel de inventarios observado se encuentra bajo los niveles normales históricos. En su trabajo posterior, Working (1949) establece que estas diferencias de precio no responden a estimaciones del nivel de inventarios esperados al tiempo de madurez, sino a los niveles de inventarios spot. Define el retorno esperado de los inventarios como el “precio de los inventarios”, un determinante de las diferencias positivas entre precio futuro y precio spot. Working (1949) predice una relación inversa y no lineal entre el nivel de inventarios y su retorno, y reconoce la presencia de un “precio negativo” (convenience yield), pero no elabora sobre sus orígenes. En la Figura 1-1 se observa la primera relación retornos vs inventarios planteada por Working (1949) para el precio del trigo..

(19) Precio de almacenaje de trigo. 10. + 0. -. Cantidad de trigo disponible. Figura 1-1. Relación entre Retornos del precio de Trigo frente al nivel de Inventarios (Fuente: Working, 1949). Brennan (1958) atribuye la presencia del convenience yield en el spread negativo entre el precio futuro y el precio spot (backwardation) a la ventaja de responder ante una posible alza en la demanda o el precio, asumiendo condiciones de producción constantes. Se plantea un modelo de demanda y oferta por almacenar inventarios de commodities donde existe además un premio por riesgo asociado al costo de inventarios. Bajo este esquema, al tener una mayor cantidad de inventarios acumulados, existe una mayor aversión al riesgo debido a la mayor pérdida generada en caso de una caída en los precios. Se plantean dos ecuaciones que rigen los supuestos mencionados. La ecuación (1.1) define el costo neto de almacenamiento ( más un factor de aversión al riesgo (. ), como los gastos totales (. ), menos el convenience yield (. ). ), todas. funciones del nivel de inventarios o stocks ( ). La ecuación (1.2) es de equilibrio entre la diferencia precio esperado menos el precio spot y el costo neto marginal..

(20) 11. (1.1) (1.2) A partir de datos de precios, inventarios y la estimación de los costos totales y el precio esperado, Brennan (1958) construye gráficos del residual ‘riesgo menos convenience yield’ sobre. inventarios, que establecen una relación inversa entre el. spread de precios y el nivel de almacenamiento, cimentando la relación entre convenience yield e inventarios. Posteriormente, autores como Cootner (1960), Dusak (1973) o Breeden (1984) estudian alternativas a la Teoría de Almacenaje, explicando el spread entre precios futuros y precio spot como un premio por riesgo esperado más una predicción del precio spot futuro. Fama y French (FF) (1987) se convierten en referencia obligada de la Teoría de Almacenaje contrastando ambas alternativas estadísticamente y obteniendo resultados más significativos para factores de almacenamiento que de premios por riesgo. El modelo planteado por Fama y French utiliza la ecuación. , donde el spread equivale. a la tasa de interés más la diferencia entre el costo marginal y el convenience yield. (1.3). Ante la ausencia de suficientes datos de inventarios, FF (1987) utilizan como proxy del costo neto de inventarios dummies de estacionalidad mensual. Dada la estacionalidad de inventarios presente en algunos de los commodities estudiados (sobre todo aquellos agrícolas), la presencia significativa de estacionalidad en el spread (relativa a la estacionalidad conocida en los niveles de inventarios) permite establecer conclusiones respecto a la relación entre el convenience yield e inventarios. Los resultados indican un factor cercano a 1 para la tasa de interés y estacionalidad significativa en commodities de producción estacional como el maíz, el poroto de soya y el trigo, avalando la fórmula de spread predicha por la Teoría de Almacenaje..

(21) 12. Khokher y Simin (2005) estudian empíricamente la relación planteada por FF (1987) utilizando datos de inventarios de petróleo y algunos metales. Extrayendo una expresión para el convenience yield de la ecuación. y estimando una regresión con. la información de inventarios, obtienen resultados significativos que respaldan la Teoría de Almacenaje y la relación negativa planteada por Fama y French (1987). La línea de investigación posterior sigue dos caminos complementarios pero distintos. Por un lado, los modelos lineales mencionados anteriormente, donde a partir de la relación de no arbitraje impulsada por la teoría de almacenaje, el convenience yield se extrae como una variable estocástica exógena que induce la reversión a la media en el precio spot y permite estimar la curva de futuros a partir de los modelos Gaussianos de valorización. La segunda línea de investigación utiliza el spread entre precio spot y precio futuro para estimar el impacto del convenience yield en la volatilidad de los retornos de ambos precios, como una manera de explicar la dinámica de los precios a partir de factores fundamentales como la oferta y demanda. Bajo este concepto, cuando los inventarios están bajo los niveles normales la oferta se torna más inelástica y por tanto aumenta la volatilidad en los precios. Ng y Pirrong (1994) plantean un modelo donde definen como “spread ajustado por tasa de interés” al inverso aditivo del convenience yield según la ecuación donde. es el costo de almacenaje del inventario en la madurez del futuro,. tasa de interés y el spread. , es la. resulta una función cóncava del nivel de inventarios. (1.4). En su investigación, Ng y Pirrong (1994) buscan explicar con datos observados los distintos postulados esenciales en la Teoría de Almacenaje, y destacan las siguientes conclusiones:.

(22) 13. La varianza del precio spot y los precios futuros varía inversamente con el spread, debido a la menor elasticidad de oferta producto de un bajo nivel de inventarios. Cuando el. , la volatilidad de precios spot y futuros es la misma, y. la volatilidad del precio spot aumenta respecto a la de los precios futuros a medida que. decrece (efecto Samuelson).. La correlación de los retornos de precios spot y futuros es 1 cuando y ésta disminuye a medida que. decrece.. La elasticidad del precio futuro respecto al precio spot disminuye a medida que. decrece debido a las diferencias de volatilidad.. Los resultados indican un efecto significativo del nivel del spread. en la. dinámica de los precios para distintos metales salvo la plata, encontrando evidencia para los postulados fundamentales de la teoría, aunque sin utilizar datos observados de inventarios. Investigaciones futuras buscan relacionar los postulados de la Teoría de Almacenaje con la volatilidad de los precios apoyándose en la sofisticación de los modelos lineales para modelar con más detalle la dinámica de la curva de precios futuros. Richter y Sorensen (2002) utilizan datos de precios futuros y opciones de poroto de soya para estimar un modelo con volatilidad estocástica, donde tanto el convenience yield como el precio spot presentan volatilidad variable y estacionalidad. Los resultados, relacionados a la estacionalidad de las cosechas de este commodity apoyan la Teoría de Almacenaje en el sentido de que los niveles altos de convenience yield y volatilidad se presentan en periodos conocidos de bajo inventario (etapa previa a la cosecha), sin embargo, encuentran una correlación negativa entre convenience yield y volatilidad, contrariamente a los postulados ya analizados. Geman y Nguyen (2005) también analizan la volatilidad de los futuros de soya, esta vez utilizando datos observados de inventario mundial de este commodity..

(23) 14. Expresando la escasez como el inverso del inventario, definen un modelo de 3 factores donde existe una relación lineal entre la volatilidad de los precios spot y la escasez del commodity. Los resultados indican un factor significativo para la influencia de la escasez, apoyando la Teoría de Almacenaje, aunque no hay resultados sobre los determinantes del convenience yield al no ser modelado como variable de estado en el modelo. Más recientemente, Trolle y Schwartz (2008) plantean que la volatilidad del mercado de commodities no sólo es estocástica, sino que no es completamente atribuible a las opciones de timing en los inventarios. La presencia de esta volatilidad no-medible impide cubrirse completamente de la volatilidad del precio a través de los contratos futuros o las opciones, así como valorizar correctamente estos instrumentos. Actualmente, distintos autores desarrollan extensiones de los alcances de la Teoría de Almacenaje, principalmente en lo que respecta a volatilidad y premios por riesgo presentes en los futuros. Kogan, Livdan y Yaron (2008) utilizan un modelo de equilibrio con restricciones de inversión, donde la elasticidad de oferta es variable en el tiempo. A partir de este enfoque muestran que la correlación entre volatilidad de los precios futuros y la pendiente de la curva de precios futuros no es monótona como predice la Teoría de Almacenaje (Ng Pirrong, 1994) sino que tiene forma de “V”, ya que cuando la pendiente de la curva de futuros es positiva (contango), la volatilidad tiene correlación positiva con el nivel de pendiente de la curva. Específicamente, ante condiciones tanto de escasez como de excesos de inventarios, las restricciones de inversión (irreversibilidad y tasa máxima de inversión) generan inelasticidad en la oferta, lo que induce mayor volatilidad en los precios. En la literatura que conecta los premios por riesgo y la Teoría de Almacenaje, Gorton, Hayashi y Rouwenhorst (GHR) (2008) estudian el nexo entre los retornos de precios futuros y el nivel de inventarios. Bajo la Teoría de Almacenaje, el nivel de inventarios funciona como un regulador que permite responder a cambios futuros en la demanda o en el precio, de esta manera, cuando el nivel de inventarios está bajo la.

(24) 15. demanda del premio por riesgo es mayor, generando entonces una relación negativa entre premio por riesgo e inventarios. En su estudio, GH (2007) definen el “inventario normalizado” como el radio entre los inventarios observados y su tendencia, calculada utilizando el filtro de Holdrick-Prescott. Luego de encontrar evidencia de la relación no lineal entre el spread de precios futuros y el nivel de inventarios, utilizan esta variable observada para explicar los excesos de retornos futuros. Los resultados revelan una relación negativa tal como predice la teoría, pero no significativa estadísticamente. Mediante otro acercamiento, utilizan proxies de inventarios como el spread futuro-spot, los retornos pasados de precios futuros y retornos en el precio spot. A partir de los supuestos básicos de la teoría, definen portfolios agrupando commodities según su nivel de inventarios (inferidos por estas proxies). Utilizando este enfoque, obtienen significancia estadística de que en aquellos commodities que presentan niveles bajos de inventarios, los excesos de retornos son mayores que en aquellos con niveles altos. De esta manera, indirectamente presentan evidencia del efecto de los inventarios en los premios por riesgo de futuros, tanto en la serie de tiempo como en la curva de futuros de distinta madurez. Khokher y Simin (2007) también realizan un acercamiento utilizando datos de inventarios de distintos commodities. En su estudio, utilizan los retiros de inventarios entre periodos como un indicador de la escasez de inventarios y estudian el efecto en los retornos de futuros de corto plazo. Los resultados indican con significancia estadística que a mayores niveles de escasez los premios por riesgo presente en los precios futuros aumentan, sin embargo los cambios de inventarios no son un factor determinante para explicar estos premios por riesgo. Finalmente, Tan y Xiong (2011) estudian el impacto de los mercados financieros en los commodities a partir del año 2004. Utilizando modelos de regresión, encuentran evidencia de un aumento en la volatilidad de los precios de metales como el cobre y un.

(25) 16. aumento en la correlación entre commodities no energéticos con el precio del petróleo (fuerte indicador macroeconómico) y con algunos índices bursátiles de commodities transados en el mercado. Esto es un indicador de un potencial cambio en el mercado de commodities a partir del año 2004. 1.3.. Contenido En el capítulo siguiente se presenta el desarrollo de esta tesis, presentada en. formato de paper en español. En el primer capítulo se introducen brevemente los conceptos principales de la Teoría de Almacenaje y los modelos lineales, haciendo referencia a la literatura más relevante y conectando con los objetivos planteados en el capítulo 1.1. El capítulo 2.1 detalla el modelo de cuatro factores para representar la dinámica de las series de precios futuros, tasa de interés y el nivel de inventarios. Se incluyen en esta etapa las restricciones propias de las probabilidades ajustadas por riesgo (ajuste de datos en el corte transversal) y la valorización de bonos cero-cupón y contratos futuros utilizando modelos lineales. Posteriormente, en los capítulos 2.2 y 2.3 se detallan la especificación de los premios por riesgo, importantes en el ajuste de la serie en la medida histórica y la interacción entre las variables de estado y una representación alternativa del modelo que busca separar el efecto del nivel de inventarios en la dinámica del convenience yield. En el capítulo 2.4 se detalla completamente la estimación del modelo planteado en los capítulos anteriores. Inicialmente se describen las series de datos utilizadas de bonos de tesoro americano, precios futuros de petróleo y series de datos de inventarios del mismo commodity. Posteriormente se describe la metodología de estimación utilizando máxima verosimilitud y el detalle de los resultados más importantes en directa relación con los objetivos planteados. Principalmente destacamos la interacción entre el nivel de inventarios, el convenience yield y el precio spot del petróleo..

(26) 17. El capítulo 2.5 se desarrolla una extensión del modelo presentado en la tesis, que incorpora el uso de volatilidad estocástica en la dinámica del precio spot del petróleo para integrar el efecto específico del nivel de inventarios en el precio a través de esta variable. Se entregan los principales resultados de esta nueva estimación y su aporte a los resultados obtenidos anteriormente. Finalmente, en el capítulo 2.6 se entregan las principales conclusiones del paper..

(27) 18. 2.. TEORIA DE ALMACENAJE Y EL EFECTO DEL NIVEL DE INVENTARIOS EN LA DINÁMICA DEL PRECIO SPOT La Teoría de Almacenaje impulsada por Kaldor (1939), Working (1948, 1949) y. Brennan (1958) ha sido fundamental para explicar las relaciones entre precios futuros y precios spot de commodities a través de las implicancias económicas de almacenar inventarios para periodos futuros. La presencia de backwardation en los commodities fomentó la incorporación del concepto del convenience yield, el beneficio marginal de almacenar una unidad extra de inventario para el propietario. El estudio de este concepto en la literatura distingue tres postulados básicos: 1. Existe una relación inversa y no lineal entre el convenience yield y el nivel de inventarios (Working (1949), Brennan (1958)). 2. Cuando los niveles de inventarios están bajo niveles normales aumenta la volatilidad del precio spot (Fama y French (1987), Ng y Pirrong (1994)). 3. Existe una relación negativa entre el nivel de stocks y el premio por riesgo en los precios (Fama y French (1988), Khokher y Simin (2007)). La literatura de valorización de commodities, representada por Brennan (1991) y Schwartz (1997) incorporó los postulados de la Teoría de Almacenaje a través del convenience yield. El modelar esta variable como exógena permite estimar la curva de futuros completa, y al estar relacionada con el precio spot, permite la presencia de reversión a la media eliminando la presencia de arbitraje. Modelos posteriores como el de Casassus y Collin-Dufresne (CCD) (2005) incorporan al estudio los determinantes del convenience yield extrayéndolo a partir de la relación de no arbitraje en el retorno del precio spot, generando una interacción con el precio y la tasa de interés y conectando los resultados con la Teoría de Almacenaje. En este artículo desarrollamos un modelo de cuatro factores, incorporando datos observados de inventarios para estudiar directamente los postulados de la Teoría de Almacenaje a partir de los determinantes del convenience yield extraído de la curva de.

(28) 19. futuros. El modelo presenta al convenience yield como función de la tasa de interés, el precio spot y el nivel de inventarios, almacenando el modelo de tres factores presentado por CCD (2005). Al incorporar además una modelación lineal en las variables de estado para el premio por riesgo, establecemos una relación directa entre el precio spot y el nivel de inventarios en la serie histórica, relación abordada escasamente en la literatura. Finalmente, extendemos el modelo utilizando volatilidad estocástica para incluir el efecto del nivel de inventarios en la varianza del precio spot utilizando una variación del modelo planteado por Geman y Nguyen (2005).7 Este trabajo se desarrolla en el marco de modelos como el de Gibson y Schwartz (1990), Schwartz (1997), donde se define el convenience yield como una variable estocástica exógena que sigue un proceso autónomo y que surge de la relación de no arbitraje impuesta al precio spot y, a través de esta interacción entre ambas variables se conecta con los postulados de la Teoría de Almacenaje. Distintos modelos como el de Fama y French (1987), Ng y Pirrong (NG) (1994) o Routledge, Seppi y Spatt (RSS) (2000) estudian esta interacción. En sus artículos, el convenience yield surge teóricamente producto de condiciones de oferta y demanda, como una función negativa y no lineal del nivel de inventarios. Bajo ese concepto, cuando los inventarios caen la curva de oferta es más inelástica, el convenience yield aumenta y los precios tienden a subir. Esto establece indirectamente una correlación positiva entre el convenience yield y el precio spot. CCD (2005), a diferencia de los modelos predecesores, extraen el convenience yield como una variable directamente de la relación de no arbitraje del precio spot al modelar explícitamente la tasa de interés estocástica. Al extraer correctamente el convenience yield establecen una interacción con la tasa de interés y el precio spot y. 7. Geman y Nguyen (2005) definen el proceso del precio spot con una media de corto plazo, que sigue un proceso de reversión a la media autónomo y definen la volatilidad del precio spot como una función lineal de la escasez de inventarios. Utilizan datos observados de inventarios mundiales de poroto de soya ( y estiman la escasez del commodity como ..

(29) 20. conectan con los postulados de la Teoría de Almacenaje. La teoría no especifica acerca de la relación entre convenience yield y tasas de interés, sin embargo, CCD (2005) encuentran una correlación positiva y significativa entre ambas variables para distintos commodities. Al modelar la tasa de interés como una variable estocástica podemos no sólo extraer el convenience yield en la serie histórica, sino también utilizarla como proxy de ciclos económicos como el generado por la crisis iniciada a fines de 2008 y estudiar el impacto en el proceso del convenience yield. La literatura que relaciona empíricamente los premios por riesgo y la Teoría de Almacenaje es escasa y se limita al uso de proxies del nivel de inventarios como el spread de precios futuros. Entre los trabajos destacados, Gorton, Hayashi y Rouwenhorst (GHR) (2008) utilizan datos normalizados de inventarios de distintos commodities y mediante regresiones lineales buscan conectarlo a los excesos de retornos de precios spots y futuros. Los resultados utilizando datos de inventarios son bastante débiles, por lo que recurren a proxies del nivel de inventarios para mejorar los resultados.8 La idea presentada en GHR (2008) define a los inventarios como un sistema de buffer para responder a cambios futuros de demanda o de precios. Ante bajos niveles de inventarios, el riesgo de quiebre de stock futuro es mayor y, al ser los futuros un instrumento de cobertura, el premio por riesgo debiera aumentar, generándose una correlación negativa con el nivel de inventarios. Khokher y Simin (2007) también estudian la correlación con premios por riesgo utilizando datos observados de inventarios. Utilizando un modelo de regresión, estudian el comportamiento de los retornos de precios futuros cercanos a madurez en la presencia de ciclos económicos, representados por la escasez relativa de commodities, medida como el retiro de inventarios entre dos periodos. Los resultados indican que si bien existe una relación positiva y significativa entre los premios por riesgo y la escasez relativa de inventarios (lo que entrega soporte a la Teoría de Almacenaje) los cambios 8. GHR (2007) agrupan portfolios según el nivel de inventarios. Los resultados muestran que el premio por riesgo es mayor en aquellos commodities cuando el nivel de inventarios está bajo la tendencia..

(30) 21. del nivel de inventarios no son un factor determinante de los premios por riesgo en los precios futuros. Nuestro modelo anida la especificación de premios por riesgo presente en CCD (2005). Al permitir premios por riesgo variables en el tiempo, el modelo permite separar los componentes que inciden en la reversión a la media del precio spot en la medida histórica y la medida neutral al riesgo. Esto permite capturar de mejor manera las variaciones tanto en el corte transversal como en la serie de tiempo de los precios futuros y el precio spot, así como también una mejor modelación del proceso de la tasa de interés. Adicionalmente, al incorporar la interacción del premio por riesgo del precio spot con el nivel de inventarios podemos evaluar la correlación predicha por la Teoría de Almacenaje. Distintos autores abarcan la Teoría de Almacenaje a través del efecto de los inventarios en la volatilidad de los precios. La teoría indica que cuando los inventarios están por debajo de niveles normales, la oferta es más inelástica y por tanto la volatilidad en los precios futuros, especialmente en el corto plazo, aumenta. NP (1994), mediante un modelo de dos factores, estiman que las relaciones fundamentales de oferta y demanda a través de los inventarios (expresados como el cuadrado del convenience yield) y el spread entre los precios futuros y el precio spot inciden significativamente en la volatilidad de los retornos. RSS (2000) plantean que la opción de timing presente en los inventarios de commodities implica que el nivel del convenience yield y el grado de backwardation en la curva de futuros incrementan la volatilidad del precio. Autores como Geman y Nguyen (2005) y Nielsen y Schwartz (2004) utilizan volatilidad estocástica para definir una relación lineal entre la varianza del precio spot y el nivel de inventarios, presente a través datos observados o utilizando el convenience yield como proxy. Trolle y Schwartz (2008) en cambio plantean que hay un componente no-medible importante en la volatilidad del mercado de commodities y que no es extraíble de la curva de futuros o los niveles de inventarios. El carácter Gaussiano de.

(31) 22. nuestro modelo impide establecer estas relaciones, por lo que definimos una extensión del modelo utilizando volatilidad estocástica para incorporar la relación entre la volatilidad del precio spot y el nivel de inventarios. Tang y Xiong (2011) estudian la creciente integración de los mercados financieros a los commodities a partir del año 2004, debido al rápido crecimiento de la inversión en índices de commodities y una creciente correlación entre los precios del petróleo y los commodities no-energéticos. Este cambio en el mercado de commodities generó un aumento en el nivel y la volatilidad de los precios. Este proceso afecta tanto la reversión a la media en el precio spot como el efecto de los determinantes del convenience yield. En la estimación de nuestro modelo distinguimos ambos periodos del mercado de commodities (antes y después del año 2004) para dimensionar los efectos del mercado financiero en la dinámica del precio spot y el papel que puedan jugar los inventarios en este proceso. Utilizamos datos mensuales de contratos futuros de petróleo y de bonos del Tesoro Americano entre Enero de 1990 y Diciembre de 2010. Los datos de inventarios de petróleo se extrajeron del boletín mensual de la “Administración de Información de Energía” (EIA). La estimación del modelo se realizó utilizando máxima verosimilitud siguiendo la aplicación de Chen y Scott (1993) a la curva de tasas de interés. Aplicamos metodologías estándar de valorización de modelos Gaussianos lineales como las utilizadas por Duffie, Pan y Singleton (DPS) (2000) y CCD (2005) para obtener, mediante discretización, expresiones numéricas para valorizar contratos futuros y bonos cero-cupón. Los resultados obtenidos están en línea con las predicciones de la Teoría de Almacenaje. Encontramos que el nivel de inventarios es un determinante del convenience yield tal como predice la teoría, encontrando una relación negativa y significativa entre éste y el nivel de inventarios, aunque débil en comparación al efecto de la tasa de interés. Al igual que en CCD (2005), la tasa de interés incide positiva y.

(32) 23. significativamente en el convenience yield, sin embargo, la relación con el precio spot reduce considerablemente su nivel. En línea con lo esperado, el efecto de los mercados financieros genera que la correlación negativa entre premios por riesgo y el precio disminuya considerablemente, lo que indica que el convenience yield es el factor determinante de la reversión a la media del precio spot tanto en la medida neutral al riesgo como en la medida histórica en este periodo. La estimación del modelo en dos periodos de tiempo muestra que a partir del año 2004 existe una aumento considerable en el precio spot del petróleo, con una alta presencia de contango en la curva de futuros. Ambos efectos, sumados a la baja tasa de interés en el periodo inciden en la presencia de convenience yield negativo o cercano a cero. En la extensión del modelo encontramos una relación bastante débil entre la volatilidad del precio spot y el nivel de inventarios, lo que apoya el planteamiento de Trolle y Schwartz (2008). Si bien la relación es poco significativa, al ser positiva, no está en línea con la Teoría clásica de Almacenaje. El resto del artículo se presenta de la siguiente manera. La sección 1 presenta el modelo lineal de 4 factores. Las secciones 2 y 3 discuten la especificación de premios por riesgo y una variación en la especificación del modelo. La sección 4 presenta la estimación empírica del modelo, el análisis de los resultados obtenidos y la alineación con los postulados de la Teoría de Almacenaje. La sección 5 presenta una extensión del modelo incorporando volatilidad estocástica. La sección 6 entrega las conclusiones. 2.1.. El Modelo En esta sección presentamos el modelo de cuatro factores que representan las. variables económicas del sistema, tasa instantánea de interés ( (. ), el (log) precio spot (. ), el convenience yield. ) y el (log) nivel de inventarios (. ). Siguiendo la.

(33) 24. relación estándar de no-arbitraje en la medida neutral al riesgo, se define la siguiente expresión: (2.1) La ecuación (. ) representa el retorno esperado del precio, entregado por un. interés vigente menos un convenience yield (. ) producto de la interacción entre. oferta, demanda y costos de almacenaje. A partir del uso de datos de precios de bonos e identificando un modelo lineal para la estimación de la curva de tasas de interés, obtenemos. resolviendo la ecuación. (1977). Siguiendo la ecuación (. planteada por Vasicek. y a partir de la definición de. y. , definimos. la restricción de no-arbitraje para el logaritmo del precio spot: (2.2) Las ecuaciones que representan la dinámica del modelo en la medida neutral al riesgo se presentan a continuación: (2.3) (2.4). (2.5). (2.6) Asumimos un proceso autónomo tipo Ornstein-Uhlenbeck para la tasa de interés y el (log) nivel de inventarios como en las ecuaciones (. ) y (. ). En el caso del. convenience yield, la interacción con las variables de estado se presenta en el retorno esperado según la ecuación. . Finalmente, la ecuación. incorpora la restricción.

(34) 25. de no-arbitraje para el precio spot. Bajo estas condiciones, el modelo planteado es máximo en el sentido de CCD (2005).9 Los movimientos brownianos correlacionados del proceso estocástico del modelo están dados por. y. , cuyos coeficientes de correlación siguen las siguientes ecuaciones: (2.7). El sistema planteado implica que el convenience yield puede depender de la tasa de interés, el precio spot y el nivel de inventarios. Esta relación incorpora el efecto de inventarios directamente a través de datos observados, a diferencia del enfoque indirecto utilizando proxies presente mayoritariamente en la literatura. CCD (2005) incorporan por primera vez la interacción entre el convenience yield y la tasa de interés y el precio spot, reflejado en los factores. y. . Nuestro modelo incluye el efecto del nivel. de inventarios utilizando el mismo acercamiento, a través del factor. La estructura. Gaussiana del modelo no incorpora volatilidad variable en el tiempo, dado que la correlación instantánea es constante, sin embargo, al ingresar las variables de estado en el retorno del convenience yield, se logra una estructura de correlación incondicional completa. La matriz de covarianza anida el modelo presentado en CCD (2005) en la matriz de 3x3 superior izquierda, tal como se aprecia en la ecuación. .. (2.8). Definida la modelación de la dinámica de las variables de estado, generamos la expresión que permita valorizar contratos futuros en el marco de los modelos lineales. 9. En el modelo se estiman el máximo de parámetros posibles a partir de la representación planteada. Bajo una variación del modelo, se podría estimar los determinantes del nivel de inventarios, definiendo un proceso no autónomo para ..

(35) 26. Para efectos futuros del modelo, definimos matricialmente la dinámica de las variables de estado en las ecuaciones. y. . (2.9). Donde. y los vectores del drift (variación) están dados. por:. (2.10). Siguiendo la literatura, el precio futuro en tiempo commodity. en tiempo. para comprar una unidad de. es el precio esperado del precio spot bajo la medida neutral. al riesgo. A partir de resultados estándar de valorización, representamos el precio futuro como una función lineal-exponencial en las variables de estado según la siguiente expresión: (2.11) Aplicando el Lema de Itô en la ecuación diferenciales que resuelven. y. obtenemos las ecuaciones. . (2.12) (2.13).

(36) 27. Con condiciones de borde. y. . Resolvemos en. tiempo discreto a partir de métodos recursivos utilizando la transformada de Laplace para obtener completamente la curva de futuros a partir de las variables de estado. 10 El sistema planteado en las ecuaciones. permite conectar con. distintos modelos propuestos en la literatura. A partir de la interacción del convenience yield con la tasa de interés, el precio spot y el nivel de inventarios, nuestra especificación anida distintos modelos según el valor que adquieran los coeficientes. y. .11 En particular, el modelo presentado por CCD (2005) es un modelo de tres factores. donde. .. Como se plantea en CCD (2005), al modelar correctamente el convenience yield extraído de la curva de futuros, podemos evaluar el efecto en la reversión a la media en el precio spot, de esta manera, una relación positiva entre el convenience yield y el (log) precio spot induce reversión a la media en la medida neutral al riesgo para el precio. Esta relación positiva estará determinada por un factor. con signo negativo.. Modelos teóricos de distintos autores (Working (1949), Brennan (1958), RSS (2000)) definen al convenience yield como una variable endógena que resulta de la interacción entre oferta, demanda y la opción de almacenamiento. Bajo estas condiciones, la relación negativa entre convenience yield e inventarios indica que a niveles bajos de inventarios el convenience yield es mayor. CCD (2005) abarcan indirectamente este punto de la Teoría de Almacenaje mediante la relación entre el convenience yield y el precio spot. Teóricamente, ante niveles bajos de inventario, los precios tienden a subir, por tanto se espera una correlación positiva entre estas variables.. 10. Las expresiones para valorizar contratos futuros se detallan en el Apéndice A. En Casassus y Collin-Dufresne (2005) se ejemplifica cómo variando los factores del convenience yield se obtienen los modelos de Gibson y Schwartz (1990), Schwartz (1997) entre otros. Al anidar el modelo de CCD, nuestro modelo indirectamente anida los modelos formulados por estos autores. 11.

(37) 28. Nuestro modelo incorpora directamente información de (log) inventarios en la variable. , por lo que ante disminución de esta variable se espera una subida en el. convenience yield, reflejada en un valor positivo para el factor. . De esta manera,. abordamos empíricamente uno de los postulados fundamentales de la Teoría de Almacenaje. RSS (2000) también plantean que la correlación entre el convenience yield y el precio spot es variable en el tiempo, a diferencia de los modelos Gaussianos, donde la correlación instantánea es constante. Específicamente RSS (2000) plantean que esta correlación variable depende del nivel de inventarios y su opción de timing. En nuestro modelo Gaussiano, la estructura de correlación es constante, aunque se puede obtener una buena representación utilizando este esquema a partir del efecto de las variables de estado en el retorno del convenience yield. Finalmente, incluimos el efecto de la tasa de interés en el convenience yield en línea con CCD (2005), donde aparece una correlación significativa y positiva entre ambas variables. La mayoría de los modelos asumen tasa de interés cero o constante y por tanto no hay predicciones de la interacción entre ambas variables en la Teoría de Almacenaje. Se puede inferir que cuando la tasa de interés es alta, el costo de oportunidad de almacenar inventarios es mayor, y por lo tanto genera una tendencia a reducir inventarios. Dada la relación negativa entre el nivel de inventarios y el convenience yield, bajo estas condiciones se espera una relación positiva entre el convenience yield y la tasa de interés, lo que se traduce en un valor negativo para. .. Por otra parte, modelar estocásticamente la tasa de interés resulta atractivo para incluir los efectos de los ciclos económicos, como la última crisis del 2008 y su efecto en el convenience yield. En la siguiente sección estudiamos la modelación del premio por riesgo para la dinámica de las variables de estado en la serie de tiempo histórica..

(38) 29. 2.2.. Especificación de Premios por riesgo La inclusión de los premios por riesgo nos permite explicar de mejor manera la. dinámica de las variables de estado en la serie de tiempo. La modelación del convenience yield no como variable autónoma, sino que interactuando con las otras variables como predice la Teoría de Almacenaje, permite ajustar de mejor manera la curva de futuros en el corte transversal, induciendo reversión a la media en el precio spot. La presencia de premios por riesgo permite ajustar la serie histórica de precios sin perturbar el ajuste de la curva diaria de futuros. Los modelos clásicos de valorización de commodities (ej. Schwartz (1997)) asumen premios por riesgo constante. Modelos posteriores utilizan premios por riesgo lineales en las variables de estado, permitiendo inducir reversión a la media en la serie de tiempo. Nuestro modelo utiliza la especificación planteada por CCD (2005), que define una medida. neutral al riesgo equivalente a la medida histórica. manera, el proceso en la medida. . De esta. se describe en la siguiente expresión:. (2.14). Bajo esta especificación, se modifica la media de largo plazo de las variables de estado a partir del vector. y la matriz de reversión a la media por el efecto de la matriz. . Siguiendo la descripción del modelo presentado en el capítulo anterior, es necesario imponer restricciones en los premios por riesgo presentadas a continuación: (2.15).

(39) 30. La primera restricción impuesta permite mantener el proceso de la tasa de interés como autónomo bajo la medida histórica. , de manera de no depender de las otras. variables de estado. La segunda y tercera restricciones, impuestas sobre la dinámica del proceso del (log) inventario, permiten un mejor ajuste de los parámetros que dominan el proceso de esta variable, ya que no se dispone de un corte transversal de la serie de inventarios que permita ajustar los parámetros en la medida. . Esto además ayuda a la. calibración de otros parámetros del modelo, especialmente los que interactúan con el convenience yield y el precio spot, evitando problemas de estimación. Como se mencionó en el capítulo anterior, el convenience yield afecta la dinámica del precio spot en la medida neutral al riesgo induciendo reversión a la media. La modelación del premio por riesgo lineal permite que no sólo el convenience yield afecte la dinámica del precio spot en la medida histórica, sino también las variaciones del precio spot a través del factor. . Un factor. negativo inducirá reversión a la. media en la medida histórica del (log) precio spot. Existen otros factores que pueden inducir reversión a la media en el precio spot, específicamente los factores de. que correlacionan al precio con la tasa de interés, el. convenience yield y el nivel de inventarios. Este último factor capta la atención de nuestro modelo. Siguiendo la Teoría de Almacenaje, los inventarios actúan como un buffer que entrega la capacidad del propietario de responder ante cambios de demanda o de precios en el futuro. Bajo este marco, y siguiendo los resultados obtenidos por GHR (2008), ante bajos niveles de inventarios el premio por riesgo presente en el precio spot es mayor, generando una correlación negativa entre el precio spot y el nivel de inventarios, por lo que esperamos un factor 2.3.. negativo.. Representación alternativa del modelo Gaussiano En su modelo máximo, CCD (2005) proponen una descomposición del. convenience yield que explica de manera más precisa su relación con la tasa de interés y.

(40) 31. el precio spot. Siguiendo la misma especificación, proponemos una expresión lineal en las variables de estado del modelo. La descomposición se define de la siguiente manera: (2.16) Donde. sigue un proceso autónomo Ornstein-Uhlenbeck: (2.17). La descomposición impone las siguientes restricciones a los factores que definen el convenience yield: (2.18). A partir de esta descomposición, el proceso del (log) precio spot se modifica de la siguiente manera:. (2.19). La estimación de los factores viene de aplicar el Lema de Itô en la ecuación e igualar con el drift y la difusión del convenience yield definida en la ecuación . Para discriminar múltiples soluciones posibles en el sistema utilizamos las restricciones propuestas en. , generando las siguientes expresiones:. (2.20).

(41) 32. (2.21) (2.22). (2.23) (2.24) (2.25). (2.26). Esta descomposición del proceso del convenience yield en un proceso estocástico autónomo. y una relación lineal con las otras variables de estado permite identificar. directamente los efectos de la tasa de interés, el (log) precio spot y el (log) inventarios evaluando los factores esperamos que tanto. , como. y. . A partir del análisis realizado en el capítulo anterior, tengan signo positivo, así como un signo negativo para. , justificando así los postulados de la Teoría de Almacenaje. Adicionalmente, nuestro modelo anida modelos propuestos por Gibson y Schwartz (1990), Schwartz (1997) o CCD (2005), por ejemplo, este último corresponde a un modelo de tres factores con . En el próximo capítulo presentamos la aplicación empírica del modelo. 2.4.. Estimación empírica del modelo La estimación del modelo se realiza para petróleo utilizando máxima. verosimilitud. A continuación describimos los datos utilizados, la estimación del modelo y discutimos los resultados obtenidos..

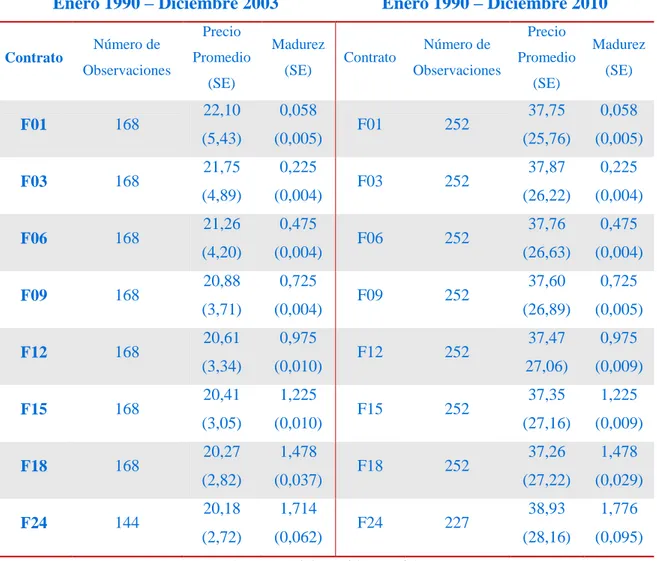

(42) 33. 2.4.1. Descripción de los datos El set de datos consiste de contratos futuros de petróleo, bonos cero-cupón y niveles de inventario de petróleo en Estados Unidos.12 Para ambos commodities, utilizamos datos mensuales entre el 31 de Enero de 1990 y el 31 de Diciembre de 2010, donde los contratos de corto plazo son de madurez 1, 3, 6, 9, 12, 15 y 18 meses (F01F18)13. Al igual que en CCD (2005), utilizamos contratos de largo plazo según disponibilidad. Para ambos commodities utilizamos un contrato a 24 meses (F24). En caso de no existir un contrato disponible en alguna fecha en particular, utilizamos el contrato existente de madurez más cercana. En la Tabla 2-1 presentamos el resumen estadístico de los datos de futuros utilizados en las dos ventanas de tiempo estimadas, 1990-2003 y 1990-2010. Se puede apreciar en los datos el alza del precio en el periodo 2004-2010 así como la mayor volatilidad inducida en la serie completa. Los datos de inventarios son extraídos del boletín semanal de la Administración de Información de Energía (EIA), donde se publican los niveles de inventarios de petróleo en Estados Unidos excluyendo la reserva energética. El resumen estadístico de la serie utilizada se observa en la Tabla 2-2, donde se puede apreciar que hay baja volatilidad en los datos. Para efectos del modelo, utilizamos el logaritmo natural de la serie de tiempo, la cual escalamos para ajustar los datos a las variables del modelo. Para modelar explícitamente las tasas de interés, construimos bonos cero-cupón para madurez 0.5, 1, 2, 3, 5, 7 y 10 años a partir de “constant-maturity Treasury yields” utilizando bootstrapping para generar la curva par de retornos y posteriormente la curva mensual de tasas de interés entre 0 y 10 años.. 12. Los contratos futuros se extrajeron del “New York Mercantile Exchange”. Los datos de petróleo son de la División NYMEX. Los inventarios de petróleo se extrajeron del boletín mensual de inventarios de “WTI crude oil” en EEUU excluyendo la reserva estratégica, provistos por la “Energy Information Administration”. Los datos de tasa de interés provienen de la “Federal Reserve Board”. 13 Utilizamos el ultimo precio futuro, bono cero-cupón y dato de inventarios de cada mes..

(43) 34. En la Tabla 2-3 presentamos la matriz de correlación entre los inventarios, los futuros de corto y largo plazo y la tasa de interés de corto plazo. Observamos en línea con lo esperado, que la correlación entre las variables involucradas en el modelo es baja salvo para los precios futuros. En el caso de los inventarios, la correlación con el precio futuro cambia al utilizar la ventana de datos completa, lo que se explica por el cambio en el comportamiento de los precios futuros a partir del año 2004. En la Figura 2-1 comparamos la serie histórica del precio futuro a 1 y 18 meses respectivamente (F01 y F18). CCD (2005) utilizan datos hasta Agosto 2003, donde se observa una alta reversión a la media en el precio. A partir de 2004 el alza en los precios del petróleo lleva al futuro de corto plazo a aproximadamente 140 dólares el barril en Junio del 2008. Se observa una caída significativa de los precios futuros durante la crisis, a partir de Julio de 2008 hasta Enero de 2009, condición que se revierte rápidamente durante el año 2009. A pesar de las condiciones observadas a partir del año 2004, se observa un constante cambio de signo en el spread F18 – F01, por lo que estamos en presencia de reversión a la media en la curva de futuros. La fuerte presencia de contango en el periodo post-crisis coincide con un periodo de bajas tasas de interés, induciendo un convenience yield negativo. La Figura 2-2 presenta el gráfico del nivel de inventarios de petróleo (WTI crude oil). Se puede apreciar que el nivel de inventarios presenta reversión a la media, además de la ausencia de estacionalidad, a diferencia de los inventarios de algunos derivados del petróleo como la gasolina.14 En el gráfico de la Figura 2-3 presentamos la tasa de interés a 0.5 y 5 años estimada a partir de los bonos cero-cupón construidos. Se puede apreciar la presencia de ciclos económicos en los movimientos de la tasa de corto plazo, una tendencia a la baja. 14. Se utilizaron métodos de regresión para descartar la presencia de estacionalidad en la serie mensual de datos de inventarios utilizada en el modelo..

Figure

+7

Documento similar