Universidad Autónoma Metropolitana

Unidad lztapalapa

Evolución de la Industria Automotriz en México

1981 -1 998

Tesina

Para obtener el Título de

Licenciatura en Economía

. l .

Dr. Alexandre Tarassiouk Kalturina

tL

i.D E D I C A T O R I A

A mis padres Leobardo y Paula por el apoyo que siempre me han brindado.

A mi esposa Olga por su gran apoyo durante la etapa de mi Carrera Profesional.

A mi hijo Bruno Gabriel, quien es un motivo para seguir adelante.

A mi hermana Susana por su apoyo en la mecanografía de esta tesina.

Bruno Vel'izquez Peredo

A mis padres Joaquín y Socorro por el apoyo clue siempre me han brindado.

A mis hcrmanos Jos6-Antonio, Jacquclinc, Perla, Alarisol y-Jnzminc.

A mi tía Carmen. 11 mi novia Claudia.

A mis amigos Ricardo, Rosa-Elvira, Ricardo y 1;rancisco.

I N D I C E

Introducción

Capítulo I. Características de la Industria Automotriz en México en la Década

de los Ochentas

1.1 Antecedentes

1.2 Volumen y Estructura de Producción de la Industria Terminal en México (1981-1990)

1.2.1 Producción Total

1.2.2 Producción de la Industria Terminal y Autopartes

1.2.3 Producción de Automóviles, Camiones, Tractocamiones y

1.2.4 Producción para el Mercado Interno y Externo (Unidades) (Período 1981-1990)

Autobuses Integrales

1.3 Producción de la Industria Automotriz Terminal Según Empresa

1.4 Ventas Internas y Externas

1.4.1 Ventas Totales de la Industria Automotriz (1981-1990) 1.4.2 Ventas Internas de la Industria Automotriz

1.4.3 Exportaciones de la Industria Terminal (Período 1981-1990)

(Período 1981-1990)

1.4.4 Geografía de las Exportaciones--- 1.5 Ventas Internas Según Empresas 1.6 Ventas Externas Según Empresas 1.7 Datos Adicionales

Capítulo 11. Evolución de la Industria Automotriz en México en la Década de los Noventas

2.1 Volumen y Estructura de Producción

2.1.1 Producción Total de la Industria Automotriz (Período 1991-1998) Unidades

2.1.2 Producción de la Industria Terminal y Autopartes (Período 1991-1998)

2.1.3 Producción Total de Automóviles, Camiones, Tractoca- miones y Autobuses Integrales (Período 1991-1998

2.1.4 Producción para el Mercado Interno y de Exportación

2.2 Producción de la Industria Automotriz Según Empresa

2.3 Ventas Internas y Externas

2.3.1 Ventas Totales de la Industria Automotriz (1991-1998)- 2.3.2 Ventas Internas de la Industria Automotriz (1991-1998 2.3.3 Ventas Externas de la Industria Automotriz (1991-1998) 2.3.4 Geografía de las Exportaciones

2.4 Ventas Internas de la Industria Automotriz Según Empresa (1991-1998)

2.5 Exportaciones de la Industria Automotriz en la Década de los Noventas Según Empresas

2.6 Datos Adicionales

2.6.1 Tendencias de la Inversión (1991-1998)

43

43

43

46

49 5 3

5 6

60

60

62

67

7 0

72

74

84

2.6.2 Proyectos de Inversión 85

Conclusiones 90

Bibliografía 93

INTRODUCCION

La razón por la que se decihó elaborar este tema nace a raíz de la inquietud de poder apreciar el comportamiento de la Industria Automotriz en México y sus características. Para ésto se decidió que tuviera un análisis enfocado a presentar la situación por la que está atravesando la Industria.

La evolución de la Industria Automotriz en México ha tenido un comportamiento cíclico en la década de los ochentas ya que la producción nacional y ventas al interior y exterior del país en la década ha seguido una tendencia semejante a la que toma el comportamiento de la economía mexicana. Existe para 1982 una caída severa y otra en 1983, recuperándose en 1984 y en 1985 otra pequeña caída para su recuperación posterior. Se muestra pues, una tendencia cálida. En esta misma década se aprecia que el mercado interno es el más fuerte para la Industria Automotriz y en menor medida el mercado interno; ésto debido a la política económica seguida en esos años de sustitución de importaciones que protegía el mercado interno.

Volkswagen, Nissan, General Motors, Ford y Chrysler son las cinco empresas que participan en la producción y venta de automóviles en el mercado mexicano, principalmente en la década de los 80's.

En el período de 1991-1998, el comportamiento de la Industria Automotriz presenta una tendencia cíclica, semejante al comportamiento que toma la economía nacional. Se tiene que para el año de 1991 y hasta el anno de 1994 hay una tendencia ascendente en la producción total y ventas totales.

En 1995 se observa una caída drástica en la Industria, consecuencia de la crisis económica que en ese año afecta a la economía nacional. Sin embargo, para los años subsecuentes 1996, 1997 y 1998, existe ya una buena recuperación en general en toda la Industria.

Algunos de los efectos negativos de la crisis económica mexicana de los 90's tales como la devaluación del peso, altas tasas de interés, inflación, etc. afectaron de una manera no muy severa a la Industria Automotriz.

Ya que si bién es cierto, que disminuyeron sus ventas internas tuvieron como complemento un alza en las ventas al mercado externo con lo cual contrarestaron los efectos de la crisis. Por lo tanto, aunque hubo una ligera reducción en las ventas totales y su producción la tendencia del comportamiento en el período fue ascendente.

Las empresas más importantes en el período 1991-1988 son: Volkswagen, Ford, Chrysler, Nissan, DINA y General Motors, y en menor medida otras como FAMSA, MASA, WHITE entre otras.

La Industria Automotriz Mexicana está conformada por la Industria Terminal y la Industria de Autopartes, teniendo en la década de los ochentas una mayor participación la Industria de Autopartes que la Industria Terminal y enla década de los Noventas ésto se invierte.

En general para el análisis de la Industria Automotriz en México planteamos la siguiente hipótesis:

El comportamiento de la Industria Automotriz en México en el periodo de 1981-1998, h a tenido una tendencia cíclica similar al comportamiento que toma la Economía Mexicana en ese período.

CAPITULO

I

Características de la Industria Automotriz

en México en la

Década de los Ochentas

l .

I

Antecedentes

La historia de la industria automotriz ha sido constituida con la participación de políticas gubernamentales. Esta industria se divide en dos grandes sectores: autopartes y terminal.

Ya para 1925 se instala la primera planta ensambladora "Ford Motor Company" y en este año se dió la primera intervención del Estado otorgando tratamiento fiscal y en 1931 se expide un segundo decreto para el funcionamiento de plantas armadoras en territorio nacional, cuyos objetivos eran fomentar la instalación de más plantas para abaratar los precios de los automóviles y promover el uso de autopartes fabricadas en México.

Al llegar la segunda guerra mundial, el gobierno mexicano se percató de instalar nuevas plantas por el aumento de los precios de vehículos y autopartes importadas, con lo cuál se establecieron nuevas plantas: Automotriz de México (1941), Automotriz Lozano (1944), Internacional Harvester (1944), Equipos Automotrices (1945), Armadora

Mexicana (1946), Automóviles Ingleses (1946). Debido al empuje que se dió a la planta automotriz, se transformó en un artículo de primera necesidad un vehículo.'

En 1950 se originó una compra desmedida ae vehículos de importación que desniveló la balanza de pagos, por ésto, la importación se restringió con impuestos hasta del 12% y estimuló aún más la fabricación de piezas automotrices. Estos años se establecieron

Diesel Nacional (1951), Studebaiker (1953)

,

Volkswagen Mexicana (19541, Planta Reo de México (1955), Industria Automotriz (1958). A s í entonces, aparecieron en el mercado los más variados modelos, lo cual causaba una fuerte demanda de partes y componentes quela industria nacional no pudo satisfacer. C m este argumento el gobierno redujo de 44 a

22 marcas mediante un decreto. En 1960 aún no se fabricaban vehículos en el país y para ese año, el ensamble de automóviles representaba el 86% de las actividades de la rama.'

Por medio de diversos instrumentos gubernamentales se estimuló la participación empresarial que comenzó a reflejarse en el terreno de las inversiones. De 1960 a 1967 éstos pasaron hasta un 283% más. Las ventas crecieron en un 217% y la ocupación de 7072 trabajadores a 24562 en 1967.3

Entre 1964 y 1966, Ford, GM, Van, Dina, Renault y Chrysler comenzaron a

fundir

máquinas y ensamblar motores, sin embargo, pese al desarrollo logrado sólo dos empresas obtuvieron utilidades; 3 se encontraban en equilibrio y las demás en pérdidas. A nivel internacional comienza a madurar la crisis petrolera, en 1973 cuando la OPEP por primera vez logra fijar el precio del barril de petróleo en 11.65 dólares y se empieza a cuestionar la viabilidad del auto americano debido a su alto consumo. Estados Unidos disfi-utó del liderazgo mundial y en 1973 Japón le arrebató la primacía gracias a su tecnología desplazada especializándose en autos compactos. Las condiciones estructurales de su producción hacen a la industria automotriz mundial un coglomerado oligopolio, en tres regiones se genera el 83% de la producción mundial, de dicho porcentaje cada una el 30%, Asia del Este 29%, Europa occidental 29% y América del Norte 28%, predominando en cada región Japón, EE. UU. Alemania, siendo así, las tres grandes con Toyota Nissan Masda y Honda, por parte de Japón Chrysler, Ford y GM con EU. y Volkswagen Mercedes. El 70% de las ventas mundiales las realizan diez empresas.México hasta 1990, aplicó su política de sustitución de importaciones que no permita el acceso de productos importación por sus altos aranceles que en ocasiones ascendían hasta el 50%.

Con la entrada de México al TLCAN los objetivos de la negociación era incrementar la competitividad de la industria automotriz, por meho de la optimización de las escalas de producción, la especialización eficiente y la complementación eficaz por parte de las tres

"Una industria joven pero de viejas raíces. La Industria Automotriz" Revista Industria de Nuestra

"Una década d e política sobre industria automotriz". Basos de una nueva política. Héctor Vázquez, 111 Industria, Noviembre-Diciembre, Vol. 2, No. 16, p p 37.

economías. Por consiguiente, en los tres países se diseñó un programa de liberación comercial de adecuación de las regulaciones y promoción de la inversión.

Al inicio de la década de los sesenta, la industria automotriz presentaba las siguientes características: a) organización de carácter oligopólico que permitía una maximización de ganancias con un nivel incipiente de inversión, b) nulo interés por el desarrollo del mercado interior y la cosiguiente configuración del complejo de ensamblador y productor de repuesto industrial automotriz, c) instrumentación de políticas gubernamantales que facilitaba la configuración de un tratamiento compensatorio d) creciente nivel de ocupación en particular en la industria terminal, e) un comercio automotriz exterior limitado exclusivamente a la importación de la mayoría de los componentes automotrices y f) un importante crecimiento del déficit comercial del sector y la consiguiente presión sobre la balanza comercial. Por lo tanto, dificilmente se puede hablar

-

antes del decreto de 1962 - de una industria automotriz en México, porque sus operaciones se reducían al ensamblado de vehículos y se incorporaba sólo unos cuantos productos de otras industrias.A partir del decreto de 1962 la industria automotriz inicia un conjunto de cambios estructurales que determinarían su desarrollo ulterior, pues se transforma de una industria de ensamblado en un complejo industrial fabricante de automóviles y partes; la

participación del Estado en esta transformación se da tanto en forma directa como indirecta, la evolución de la industria en estos años se caracteriza por el desarrollo complementario del ensamblado con la fabricación, de la participación del capital nacional de una manera más significativa, de un prGtxcionismo estatal hacia la industria, de una integración horizontal y de una instrumentación de política económica más delimitada y definida hacia la industria.

El decreto promulgado en 1962 estableció cuatro objetivos por alcanzar: a) propiciar el desarrollo de la industria automotriz en su conjunto y de las industrias conexas a la misma, b) prohibir la importación de vehículos terminados, liberando así el peso que la importación ejercía sobre la balanza de pagos y propiciando el impulso a la exportación de vehículos y de partes automotrices. El mínimo de integración nacional debía ser del 60% calculado en base al costo directo de producción, c) hacer el dinamismo y desarrollo de esta industria una vía de desarrollo propgador hacia otras industria o actividades nacionales y d) elevar los niveles de ingreso y empleo nacionale~.~

Los resultados de esta década fueron evidentes y en términos genarales favorables ala industria. Acontinuación se enumeran algunos de ellos: 1) aumento de la inversión de los 27 millones de dólares en 1960 a los 150 millones en 1966, 2) aumento del volumen de producción 65000 unidades en 1962 y 113 en 1966, 3) el incremento del empleo fue de 7000 y 2000 empleados para 1960, 1966 respectivamente, mas las 70 O00 personas ocupadas en la industria auxiliar y de distribución con una tasa de absorción de mano de obra respecto al total de la industria manufacturera y un nivel de remuneración que representaba más del 60% superior en relación a la de los demás trabajadores de la industria, 4) incremento a los costos de producción debido a la incorporación de partes manufactureras en el país, 5) incremento de la participación del capital nacional a través de las llamadas “cuotas básicas”. Sin embargo existía una variedad de “cuotas” asignadas y por asignar según los criterios del cumplimiento o incumplimiento de lo establecido en el decreto, las cuotas podían ser de exportaciones, de importación de partes no producidas en el país y cuotas externas “(.

.

.) las cuotas de fabricación que tienden a establecer cierto control sobre el mercado de automóviles, son fijas, pero susceptibles de modificaciones bajo ciertas condiciones(..

.).

Se contaba así en términos generales con el surgimiento de condiciones para lograr un mayor grado de especialización productiva, de integración de partes nacionales y de instrumentación de políticas encaminadas a lograr la estandarización

,

especialización y tipificación. La forma de inducir a las emjrresas para el logro de estos objetivos fue mediante la concesión o negación de las cuotas de producción establecidas en el decreto, asegurando, por otra parte la existencia de un mercado para las nacientes empresas nacionales o para aquellas que incluían una participación de capital mexicano (51% mínimo) no obstante sigue existiendo una mayor participación de las empresas transnacionales en el conjunto de la industria.Por otra parte, aún persistían ciertas limitaciones en la estructura de la industria que, en

una u otra forma, marcaron el posterior desarrollo de la industria automotriz.

la producción de autopartes y, controla la casi totalidad de las etapas no productivas, es decir, de comercio y servicios.'

En la conformación empresarial respecto a la producción de automóviles y camiones, el 90% es controlada por empresas transnacionales y en lo que respecta a tractocamiones y autobuses, las empresas son de capital nacional

,

teles como, Dina y Masa que son estatales,

así como Autocar, Famsa, Trailers Monterrey y otras que son de capital nacional privado. En la mayoría de la industria de autopartes las empresastransnacionales también predominan, por lo tanto este predominio es amplio en la mayoría de las actividades de la industria automotriz.

1.2 Volumen

y

Estructura de Producción de la Industria

Automotriz

en

México (1981-1990).

1.2.1 Producción Total.

Según datos de la Cámara Nacional de la Industria Automotriz en el año de 1981 se produjeron un total de 597118 vehículos automotores en México, en la Industria terminal agrupando automóviles, camiones ligeros, camiones pesados, tractocamiones y autobuses integrales. Para el año de 1982 el comportamiento de esta Industria fue un reflejo de la situación económica del país, se obtuvo un decremento del 26.3% con respecto al año anterior produciéndose 472637 unidades. Para 1983, hubo una producción total de 285485 unidades, lo cual nos reflejó un decremento más agudo respecto a 1982, con un

65.5% ó 187152 unidades menos respecto al año anterior, en este año se registró la producción total más baja en toda la década, si compraramos este año con el año 1981 tuvo un decremento del 63.4% ó 164515 unidades. Esto se debió a que el mercado doméstico perdió su efecto y con éllo los proyectos de inversión corrieron el peligro de ser cancelados o minimizados. La Industria Terminal en conjunto tenía la capacidad para producir más de 600 Mil vehículos.6

El acumulado en la producción total para 1984 fue de 357998 unidades agrupando todos los tipos de vehículos, se registró un crecimiento del 20.25% 6 72513 unidades más con respecto a 1983. En 1985 se dió otro incremento del 21.9% en esta industria, ó 10682

Análisis y Expectativas de la Industria Automotriz en México. 1982-1986. Secretaría de Programación y Presupuesto. Secretaría d e Patrimonio y Fomento Industrial, pp 49.

unidades más con respecto al año anterior, s::nque inicialmente la meta a lograr fuera del 35% planeado al inicio de este año debido a circunstancias que se presentaron en el segundo semestre del año. Acumulando 458680 unidades, una cantidad mayor a la de 1981. Para el año de 1986 la producción total de vehículos fue de 341052 unidades lo que nos refleja una caída de 117628 unidades o un decremento del 34.4% con respecto a 1985. En este año, el desplome en la producción se debió fundamentalmente a los elevados precios con que se comercializaron las unidades, la fuerte carga impositiva, la depreciación acelerada y a la actividad económica. El deterioro del poder adquisitivo, el escaso financiamiento bancario y las elevadas tasas de

interé^.^

En el año de 1987, la producción total alcanzó los 395258 unidades, hubo un incremento del 13.71% o 54206 unidades más respecto al año anterior. El año de 1988 marcó el inicio del auge de la Industria Automotriz registrando 512776 unidades que representan el 22.9% de crecimiento de esta Industria debido al auge que se dió en las exportaciones. En lo referente a 1989 (año de auge), la Industria Automotriz se caracterizó por dos importantes factores: la oferta de automóviles populares a bajo precio y las expectativas de la apertura comercial al desalentarse la importación de automóviles de lujo y por consecuencia se fortaleció la fabricación de autos populares registrando 641275 unidades y otro incremento del 20% con respecto al año anterior.' Este proceso de apertura es largo, porque hay básicamente un problema de reorientar la producción y las inversiones, ya que muchos años la producción estuvo orientada hacia el mercado interno y en forma complementaria o marginal hacia las exportaciones. Como una parte importante de esta nueva etapa, está la búsqueda de la globalización de la Industria, es decir, buscar s u ubicación en el marco internacional de la Industria Automotriz, ésto requiere de otras inversiones, requiere reorientar la producción.

En lo referente a 1990, la producción de vefaculos llegó a más de 820 Mil unidades, nivel sin precedente en la historia de la Industria Automotriz Mexicana. Gracias a éllo, México se colocó entre los doce primeros productores de vehículos a nivel mundial. En este año es ya el tercer incremento consecutivo de esta Industria o un 30% de incremento en promedio. Esto se debió a la influencia del incremento de la demanda, la estabilidad de precios, la ampliación de los planes de financiamiento y el descanso de las tasas de interés, el incremento en este año fue del 21.8% con respecto al año anterior.

SECOFI, Artículo Perfil y Perspectivas para la Industria Automotriz Mexicana. Boletín 48. Diciembre

"El Gran Repunte de l a Industria Automotriz Mexicana. La Industria Automotriz a final de los Ochentas". 1986. P48.

Cuadro 1. Producción Total de Unidades.

Aiio

820558 641275 512776 395258

341052 458680 357998 285485

472637 5971 18

Total.

1990 1989

1988 1987

1986 1985

1984 1983

1982 1981

YO

-26.3 -65.5 20.25 21.9 -34.4 13.71 22.9 20.0 21.8Fuente: SECOFI, Subsecretaría de Industria, Boletín Estadístico Trimestral, Julio de 1991, p. 15.

" " . 1 _ 1 . " . ~

1981 1982 1983 1984 1985 1986 1987 1988 1989 1990

FUENTE: SECOFI, Subsecretaria de Industria. Boletin Estadistlco Trimestral. JUI~O de 1991, 15

I

~~1.2.2 Producción de la Industria Terminal

y

Autopartes (Período

1981-1990).

En este apartado se analiza el desarrollo de la Industria Terminal y la Industria de Autopartes. La Industria Terminal está conformada aproximadamente por 13 empresas en la década de los ochentas, de los cuales a partir de 1985 dos de éllas salieron del mercado (Renault y VAM), y el sector de autopartes está conformado por 820 empresas distribuidas de la siguiente forma; el 12% de empresas grandes, el 37% de empresas medianas y el 51% de empresas pequeñas.

La Industria Terminal en la década de os Ochentas contribuye a toda la Industria Automotriz con el 35% de la producción medida en valor y la Industria de Autopartes contribuye a toda la Industria Automotriz con la diferencia que es el 65%.

A continuación se analiza la siguiente tabla:

VALOR DE LA P R O D U C C I ~ N TERMINAL Y DE AUTOPARTES EN M I L L ~ N E S DE PESOS.

_xx_I__","," ",,," __, I""_"_,x,"_^x;_I ,.,, ,,, ." .. __ ,,," 1 1 1 ~ , , ~ " , 1 ", " " , ~ , , , _ "

-TERMINAL d U T O P A R T E S

TOTAL

~~

Zuadro 2

SrBflca 2

El siguiente análisis inicia a partir de 1982, año para el cual se tiene información completa.

La información de la tabla anterior, está medida en millones de pesos con año base de 1993. Para 1982 la Industria Terminal acumuló en su producción 4493.97 millones de pesos el cual colaboró con la Industria Automotriz con un 36.47% y la Industria de Autopartes produjo 7825.51 millones de pesos que representó el 63.53% de la Industria Automotriz. En el año de 1983 disminuyó la producción a 2687.67 M / P , en la Industria Terminal y contribuyó con el 28.33% de toda la Industria, en lo referente a Autopartes disminuyó produciéndose solo 6796.16 i", el cual contribuyó con el 76.67% de la Industria Automotriz. Se tiene que para el año de 1984 en la Industria Terminal, la producción ascendió a 3520.56 que representó el 29.67% de toda la Industria y para la Industria de Autopartes representó el 70.33% con una producción de 8344.91 M / P y en 1985 la Industria Terminal creció produciendo 4590.82 M / p el cual colaboró con toda la

Industria en un 31.55% y la Industria de Autopartes con un 68.45% que representó 9958.94 M / P . Para 1986 tenemos otra leve caída en la Industria Terminal con una

producción de 3341.43 M/F' representando el 30.15% de toda la producción de la Industria Automotriz y la Industria de Autopartes contribuyó con un 69.85% con una producción de 7740.42 W. En el año de 1987 la contribución de a Industria Terminal ascendió al

producirse 8092.07 M/P contribuyendo a toda la Industria con un 66.03%. Para 1988 la Industria Terminal produjo 5470.42 M / P y la Industria de Autopartes produjo 9941.90

M / p a su vez contribuyeron con un 35.49% y 64.51% respectivamente. En el a"ñ0 de

1989 la Industria Terminal produjo 6975.70

h"

contribuyendo con la Industria Automotriz en un 38.51% y la Industria de Autopartes contribuyó con un 61.49% a la misma produciendo 11137.38 I W P . Para 1990 la Industria Terminal tuvo una producción de 8811.41M/P

y la Industria de Autopartes produjo 11972.93M/P

lo que contribuyeron en la Industria Automotriz en 42.39% y 57.61% respectivamente.Analizando la situación que se dió en la 1nd.t-stria Terminal es fácil darse cuenta de que para 1990 la contribución en porcentaje a toda la Industria fue la más alta en toda la

década con un 42.39% debido a las inversiones efectuadas a partir de 1986 y para la Industria de Autopartes la contribución más alta a toda la Industria se dió en el año de

1983, pero para 1990 el valor de la producción fue el más alto en toda la década con 11972.93 millones de pesos.

Analizando este período la Industria Terminal va incrementando su participación año tras año en toda la Industria disminuyendo por ende la participación de la Industria de Autopartes.

1.2.3 Producción de Automóviles, Camiones, Tractocamiones

y

Autobuses Integrales.

La Industria Automotriz Mexicana está formada por empresas fabricantes de automóviles, autobuses integrales, tractocamiones y camiones.

En la producción de la Industria Automotriz la fabricación de automóviles fue mayor comparada con la correspondiente a camiones tractocamiones y autobuses integrales en la década de los ochenta, correspondiendo a automóviles la cantidad de 328366 unidades o

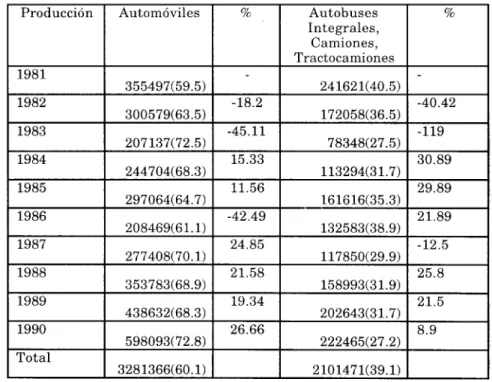

60.9% de la producción total de la década quedando para camiones, tractocamiones y autobuses integrales 2101471 unidades ó el 39%. Para este análisis la producción total en toda la década de unidades fue de 5382837.

de camiones, tractocamiones y autobuses integrales se dió una disminución en 19156 unidades al final de la década.

De acuerdo al cuadro anterior la producción de automóviles en 1981 ocupó un 59.5% de la producción total con 355497 unidades y la producción agrupada de autobuses integrales, camiones y tractocamiones fue del 40.5% o 241621 unidades. Para 1982 la producción de automóviles disminuyó en un 18.2% con respecto al año anterior y la de camiones, tractocamiones, autobuses integrales disminuyó en un 40.4% a 172058 unidades ó 69563 unidades menos que el año anterior. En lo que respecta al año de 1983 la producción de automeoviles disminuyó en un 45.1%, ocupando el 72.5% de la producción total con 207137 unidades y para camiones, tractocamiones y autobuses integrales disminuyó su producción en 119% ocupando el 27.5% de la producción total con 78348 unidades, para este año disminuyó considerablemente la producción total como reflejo de la crisis de 1982. Para 1984 la producción de automóviles empezó a crecer en un 15.35% o con respecto al año anterior llegando a 244709 unidades y ocupando el 68.3% de la producción total para este año; en lo que respecta a camiones, tractocamiones y autobuses

integrales creció la producción en un 30.8% con respecto al año pasado produciendo 113294 unidades con un 31.7% de la producción total. En lo que respecta a 1985 la producción de automóviles siguieo creciendo apartando el 64.7% de lo total produciendo 297064 unidades, dejando para camiones tractocamiones y autobuses integrales 161616 unidades, reportando un crecimiento con respecto a 1984 del 29.8%. Para 1986 se registró un decremento en la fabricación de automóviles del 42.49% reportando 208469 unidades y en el 21.89% registrando 132583 unidades. En el año de 1987 la producción de automóviles f i e de 277408 unidades ocupando un 70% del total de la producción y registrando un crecimiento del 24.85% con respecto al año anterior. En el sector de camiones, tractocamiones y autobuses integrales se registró otro decremento con respecto al año anterior del 12.5% fabricando 117850 unidades. Se tiene que para 1988 la producción de automóviles registró 353783 unidades reportando un crecimiento del 21.58% con respecto al año pasado, ocupando el 69.9% del total de la producción y en el otro sector se produjo 158993 unidades, creciendo un 25.8% con respecto a 1987 mereciendo el 31.1% del total de la producción. En 1989 la fabricación de automóviles ascendió a 438632 unidades ó 68.3% del total de la producción que representa un

crecimiento del 19.3% con respecto al año antrior y en el sector de camiones, tractocamiones y autobuses integrales la producción fue de 202643 unidades 0 el 31.7% de la producción total. Para 1990 la producción de automóviles reportó 598093 unidades

la producción de camiones, tractocamiones ya utobuses integrales alcanzó 222465 unidades dando un crecimiento de 8.9% con respecto al año pasado.

Para el análisis del sector que agrupa a camiones, tractocamiones y autobuses integrales se presenta la siguiente tabla.

Cuadro 3. Producción de Automóviles, Camiones, Tractocamiones y Autobuses Integrales (Unidades).

I

Producción AutomóvilesI

Autobuses Integrales,Fuente: Evolución de la Industria Automotriz Mexicana, SECOFI, Boletin Estadístico,

700000

600000

500000

400000

300000

200000

100000

O

PRODUCCION DE AUTOMOVILES, CAMIONES. TRACTOCAMIONES Y AUTOBUSES INTEGRALES

"" ,,,-I>_"_,,~.. .. , ,^^ 111 I , ". _I_-. ". " I .^- x.I .- ._^I .l.l., .,

"_

Autobuses Integrales. Tractacamlones Camlones y

En la tabla anterior se analiza cómo está compuesta la fabricación de todo tipo de camiones produciendo en 1981 un total de 2175 autobuses integrales ocupando un 0.7% de la producción de este sector con respecto a tractocamiones se produjeron 8215 unidades o el 3.4% de este sector y con respecto a camiones el 95.7% ó 231231 unidades. En el año de 1982 se reportó 167068 unidades con respecto a la fabricación de camiones o

año de 1984 se fabricaron 110801 camiones, 1359 tractocamiones y 1134 autobuses

integrales que representan un 97.8%, 1.2% y 0.94% respectivamente. Se tiene para 1985 una producción de 155636 camiones, 3878 tractocamiones y 2102 autobuses integrales con un 96.3%, 2.4% y 1.2% respectivamente. Para 1986 en lo que respecta a la producción de camiones llegó a un 97.4%, para tractocamiones a 1.3% y para autobuses integrales 1.2%, reportando 129135 unidades, 1723 unidades y 1725 unidades respectivamente. La producción para 1987 quedó de la siguiente forma: 115610 camiones o 98.1% de la producción total, la producción de tractocamiones fue de 1885 unidades o el 1.6% de la misma quedando para la producción de autobuses integrales sólo 355 unidades o el 0.23%. Analizando el año de 1988 la fabricación de camiones alcanzó un

97.9% de la producción total con 155654 unidades y en lo que respecta a tractocamiones sólo ocupó el 1.6% del total con 2543 dejando para autobuses integrales solo 796 unidades o el 0.46% del total. En 1989, para camiones hubo una producción de 197779 unidades para tractocamiones 3850 unidades dejando para autobuses integrales 1014 unidades, ocupando el 97.6%, 1.9% y 0.4% respectivamente de la producción total.

Por último en 1990, se produjeron 216013 camiones con un 97.1% y 4671 tractocamiones o el 2.1% de la roducción dejando sólo 1781 unidades o el 0.7% para aubobuses integrales.

A lo largo de todo este período observamos que el sector de camiones produce una mayor parte de fabricación de este ramo, observándose entre el 96% y el 98% sólo en este ramo, observandose entre el 96 y el 98% sólo en camiones del total de este ramo y para autobuses integrales del 0.4% al 0.2% de todo el sector.

Observando el sector de camiones en general se manifiesta que este compuesto desde minivans, pick-up, combis, de 3.5 toneladas, 2 toneladas y tortons y hasta con dos ejes, soportando cargas hasta de una tonelada de 15 toneladas.

1.2.4

Producción para el Mercado Interno

y

Externo (Unidades).

A principios de la década de los ochentas la Droducción para el mercado externo fue muy pequeña por la política que tenía el país bi;sada en la sustitución de importaciones, a

ella se contabiliza como unidades a los automóviles, camiones, tractocamiones y autobuses integrales.

Cuadro 5. Producción para Mercado Interno y Externo (Unidades).

Fuente: Departamento de Estudios Económicos, BANAMEX con datos de la Asociación Mexicana de la Industria Automotriz, A.C. A " , Organo Informativo, Boletin 320,

Junio de 1991.

P R O D U C C l b N P A R A M E R C A D O I Y T E R N O Y E X T E R N O ( U N I D A D E S ) .

,~

~ +MERCADO INTERNO ~

MERCADO EXTERNO

'

interno disminuyó considerablemente a 262805 unidades o sea 192622 o el 73.29% respecto al año anterior, y con respecto al mercado interno aumentó a 22680 unidades ó

un 24.11% respecto al año anterior. Tenemos que en el año de 1984 un incremento del 18.8% en el mercado interno y un 33.9% en el mercado externo con especto al año anteiror con 323677 y 34321 unidades respectivamente. En el año de 1985 para el mercado interno se volvió a incrementar la producción en 395710 y 62970 unidades respectivamente, colocándose los incrementos en 18.2% y 45.5% de igual manera con respecto a 1984. Para 1986 en el mercado interno se dió un decremento de 44.43% ó

130899 unidades menos, colocándose la producción en 264811 unidades y para el mercado externo, se dió otro incremento del 17.4% ó 13271 unidades, con respecto al año

anterior, colocándose la producción en 76241 unidades.

En 1987 en el mercado interno se dió otro decremento de 14.5% ó 33553 unidades menos con respecto a 1986 colocando la producción en 231258 unidades y en el mercado externo se da un incremento del 53.51% ó 87759 unidades más, colocando la producción en 164000 unidades. Para 1988 el mercado interno se incrementó en 31.68% con una producción de 338530 unidades y el mercado externo se incrementó en 5.8% colocándose la producción en 174246 unidades. Para el año de 1989 la producción para el mercado interno se coloca en 445808 unidades creciendo un 24.06% ó 107278 unidades más que el año anterior y el mercado externo produjo 25467 unidades con un incremento del 10.85 con respecto al año anterior. Para 1990, la producción del mercado interno alcanzó los 542000 unidades con un incremento del 17.74% con respecto al año pasado y el mercado externo se incrementó en un 29.82% con respecto a 1989 colocando su producción en 278558 unidades.

A continuación se presenta otro análisis del porcentaje de participación de la producción total dividido en los dos tipos de producciones para el mercado interno y el externo para lo cual se presenta la siguiente tabla:

Cuadro 6. Producción para el Mercado Interno y Externo (Participación en

Porcentaje de Unidades).

Año 1981 1982 1983 1984 1985 1986 1987 1988 1990 1989

Mercado Interno 33.95 30.49 39.99 41.5 22.36 13.73 9.59 7.95 3.65 2.76 Mercado Externo 66.05 69.51 60.01 58.5 77.64 66.27 90.41 92.05 96.35 97.24

PRODUCCION PARA EL MERCADO INTERNO Y EXTERNO (Partlclpacih en POrcBntaJO de Unidades).

'-Mercado Interno Mercado Externo

1981 1982 1983 1984 1985 1986 1987 1988 1989 1990

FUENTE: EIabomci6n propia en base a datos del cuadro anterior.

En el año de 1981 el porcentaje de participación en la producción para el mercado interno fue de 97.24% dejando solo un 2.76% a la producción para el mercado externo.

Para 1982 se tienen una pequeña disminución en la participación del mercado interno con

respecto al año anterior y un incremento en la producción para el mercado externo, colocándose en 96.35% y 3.65% respectivamente.

En 1983, la producción para el mercado interno fue de 92.05% y 7.95% para el mercado externo lo que refleja nuevamente una caída en la producción para el mercado interno y un incremento para el mercado externo.

El año de 1984 quedó de la siguiente forma: 90.41% para el mercado interno y 9.59% para el mercado externo.

Para el año de 1985 la participación de la producción para el mercado interno disminuyó en este año al pasar de 90.41% en 1984 a 86.27% 3n 1985 quedando así un incremento para el mercado externo al ascender de 9.59% enn el año pasadso a 13.73 en este año. En el año de 1986 la participación de la producción para el mercado interno fue de 77.64%

En 1987 se sigue la tendencia de un decremento en la producción para el mercado interno colocándose en 58.50% y en la producción para el mercado externo fue de 41.5%.

Para el año de 1988 se nota una ligera recuperación en la producción para el mercado interno al llegara 60.01% de la producción y enla producción para el mercado externo se nota una ligera caida al quedar en 39.99%.

En el año de 1989 la producción para el mercado interno asciende a 69.51% y la producción para el mercado y con respecto al mercado externo se da un pequeño incremento al pasar del 30.49 en 1989 a 33.95 en 1990.

Lo que podemos observar mediante este análisis del comportamiento de la producción para los dos mercados es que, con respecto al mercado interno disminuye su participación a lo largo de la década y mientras que para el mercado externo sucede lo contrario.

1.3 Producción de

la Industria Automotriz Terminal

según

Empresa.

A continuación se analiza la siguiente tabla.

Cuadro 7. Producción Según Empresa (Unidades).

Fuente: Elaboración propia en base a datos de A " , Asociación Mexicana de la Industria

Automotriz, A.C. Años 1982-1991.

250000

200000

150000

100000

50000

O

PRODUCCION SEGUN EMPRESA (UNIDADES).

" *-..- ,

1981 1982 1983 1984 1985 1986 1987 1988 1989 1990

,,,,____I_ _________

FUENTE: Elaboaci6n Propia en base a datos de AMIA A s ~ ~ i a c l O n Mexlcana de la Industria Automotriz, A.C. Aiios 1982-1991.

Ford. ~ GM. ,

Nissan. ~

JIG-Renault ~

I

+VAM.

+w. ~

En la tabla anterior se analiza la Industria Terminal en cada uno de los años de la década de los ochentas la participación de cada una de las empresas.

A lo largo de la década la empresa lider en la producción de vehículos fue Volkswagen de México, iniciando en 1981 con 148390 unidades y 204647 unidades al final de la misma y el segundo lugar en la producción se lo lleva Chrysler de México, iniciando con 70796 unidades y el final de la década con 151236 unidades, las empresas Ford Motors Company y Nissan Mexicana tuvieron el tercer lugar en producción, General Motors obtuvo el cuarto lugar y con respecto a las empresas dedicadas a camiones en general la empresa líder fue Diesel Nacional (DINA) y la empresa que menos produjo fue Mesa Somex.

Analizando el porcentaje de participación en toda la década la empresa Chrysler de México fabricó 883194 unidades y contribuyó con un 18% a esta Industria.

La empresa Ford Motors Company y Nissan Mexicana participaron en la producción de unidades igualmente con el 17.4% en la Industria a lo largo de toda la década. La Empresa Ford Motors Company con 853557 unidades y Nissan de México con 853703 unidades.

General Motors participó en la producción con 727928 unidades o el 14.9% en toda la década.

La Empresa Renault tuvo una producción solo hasta 1986 de 110925 unidades pero contabilizándolo a lo largo de la década participó con el 2.2% de producción. La empresa de Vehículos Automotores Mexicanos (VAM) participó en la producción con 66587 unidades o el 1.3% contabilizado en toda la década.

Volkswagen de México siendo la emprsa lídel* en este período produjo 1192596 unidades y participó en un 24.4% del total de la década.

Las empresas dedicadas a la producción de camiones en general, la empresa líder fue Diesel, Nacional (DINA) que produjo 90010 unidades pesadas y contribuyó con el 1.8% a lo largo de este período.

La Empresa White que agrupa Kenworth, Victor Patrón y Trailers de Monterrey produjo 40992 unidades participando en toda la Industria a lo largo de la década con 0.83%.

La empresa mexicana de Autobuses, S.A. (MASA) fabricó 19840 unidades o el 0.4% a lo largo de la década y por último otras empresas que fabricaron 14692 unidades o el 0.3%

1.4 Ventas Internas

y

Externas.

Los factores que influyeron en el dinamismo del mercado fueron: el control de precio de los vehículos, la disminución de los precios relativos, la caída gradual de las tasas nominales de interés, la desgrabación arancelaria, los programas de financiamiento de las empresas, etc.'

1.4.1 Ventas Totales de la Industria Automotriz (1981-1990).

Cuadro 8. Ventas Totales de la Industria Automotriz 1981-1990 (Unidades).

Añ o

21.9 20.4 22.3 15.7 -36.9

23.4 19.1

-34.16 -17.8

70

817558 638275 507776 394258 332052 454680 347998 281485 377659 445000

Unidades

1990 1989 1988 1987 1986 1985 1984

1983 1982 1981

Fuente: Departamento de Estudios Económicos BANAMEX con datos de la Asociación

Mexicana de la Industria Automotriz, A.C. MIA, Organo Informativo, Boletín 315,

Marzo de 1991.

VENTAS TOTALES DEL SECTOR AUTOMOTRIZ (lSEl-lSSO).

La venta de vehículos en toda la década fue de 4596741 unidades. Las ventas totales para el año de 1981 fueron de 445000 unidades de las cuales 24756 correspondieron a ventas externas.

Para 1982 hubo una disminución en las ve2tas totales al pasar de 445,000 unidades en 1981 a 377659 en este año, hubo pues un decremento de 17.8%. Esto como resultado de la recisión económica padecida en ese año.

Se tiene que para 1993 las ventas totales descendieron todavía más al pasar de 377,659 unidades en 1982 a 281,485 en 1983, hubo una disminución del 34.16% con especto al año pasado.

En 1984 existe ya un repunte en las ventas al ascender a 347,998 unidades, lo que indica ya una buena recuperación de la industria, teniendo

un

incremento del 19.1%. En 1985 éstas llegaron a 454680 unidades que significa un 23.4% de incremento con respecto a 1994. Sin embargo, en el año de 1986 se registró una nueva caída en las ventas al disminuír en un 36.9% y pasar a 332,052 unidades. Esto significa que hubo una contracción solo en las ventas del mercado interno, ya que a pesar de esta disminución de ventas totales, las correspondientes a la exportación subieron. Esto se puede ver en los cuadros correspondientes a ventas internas y externas; donde el mercado interno tiene unacontracción del 52.6% con respecto a 1985 y el mercado exerno un crecimiento del 19.3% con respecto al mismo año.

Tenemos una buena recuperación de la industria nuevamente en 1987 al llegar ya a un nivel de ventas totales de 394,258 unidades, que representa un incremento del 15.7% con respecto al año pasado. Para el siguiente año se ve otra muy buena recuperación al alcanzar ya las 507,776 unidades, lo que significa un incremento del 22.3% con respecto al

año anterior. Podemos decir que es el inicio del auge de la industria automotriz.

en 1988 o

un

crecimiento del 30.98%. Esto debido a las estrategias comerciales de los empresarios que aceptaban sacrificar sus márgenes de ganancias en aras de ofrecer paquetes de venta y financiamiento atractivo."El volumen de ventas en 1989 significó el cuarto mejor año de la industria, con 638,275 unidades. Por lo que toca al segmento interno un total de ventas de 442,276 unidades o un

24.3% de incremento con respecto al año anterior.

"La reducción del 15% en el precio relativo de los vehículos y el 31.9% considerando desde

el inicio del programa de estabilización, el incremento en la producción de unidades compactas, la introducción del modelo 1990 y programas de financiamiento por parte de empresas distribuidoras y de instituciones bancaras, asícomo el aumento superior al aumento en los niveles de inversión bruta."" Trajeron como consecuencia que las ventas totales del año 1990 ascendieran a 817,558 unidades, de las cuales 540,698 pertenecen a la venta del mercado interno. Hubo pues, un incremento del 18.2% con respecto a 1989.

1.4.2 Ventas Internas de

la Industria Automotriz

(Período

1981-

1990).

En este segmento analizamos el cambio de las ventas domésticas y la relación que existe con las correspondientes ventas totales de cada año.

A

comienzos de la década de los 80's las ventas internas ocuparon un lugar preponderante en las ventas totales por la razón que en esa época la Industria Automotriz no estaba preparada para un desenvolvimiento tan importante en las ventas al mercado exterior. Otra razón importante fue la política que se desarrollaba en esa época que mantenía nuestros puertos cerrados al exterior y casi el total de las ventas se concentraba en el mercado doméstico pero a finales de esta década fue disminuyendo el porcentaje de las ventas domésticas para así ocupar un lugar en el exterior, al final de la década las ventas domésticas participaban de las ventas totales en casi todo el país a diferencia del principio de la misma que ocupaban casi el 95%.l o "La Industria Automotriz Terminal en 1990". Asociación Mexicana de l a Industria Automotriz, A.C.

AMIA, Organo Informativo, Boletín 310, Enero de 1991.

A

continuación se presenta el siguiente cuadro con su gráfica para el análisis de este apartado.Cuadro 9. Ventas Internas de la Industria Automotriz, Período 1981-1990

(Unidades).

Año 1981 1982 1983 1984 1985 1986 1987 1988 1990 1989

Ventas Internas 420244 342438 268905 259623 396257 320287 231185 334629 540698 442276

9% -22.72

66.13 69.2 65.9 58.63 78.18

87.15 92.03 95.53 90.67 94.43

Correspondiente Ventas Internas

18.20 24.33 30.91 -12.3 -52.62 19.17 16.04 -27.34

Ide Ventas Tota- I I I I I I I I I I I

Fuente: Instituto Nacional de Estadística Geográfica e Informática, 3pp (INEGI).

VENTAS INTERNAS DE LA INDUSTRIA AUTOMOTRIZ. PERIODO (1981-1990).

500000

400000

300000

200000

100000

O L

-

. , . , ., .,1981 1982 1983 1984 1985 1986 1987 1988 1989 1990

FUENTE: lnstltuto Nacional da EStadiSltiCa Gmoprafiw e Infonnatica. 3 pp. (INEGI).

,&VENTAS ~~ ~~ INTERNAS-,

Notamos en el cuadro que en 1981 las ventas domésticas llegaron a 420244 unidades ocupando un 94.43% de las ventas totales.

Para 1983 las ventas internas siguieron dsminuyendo en un 27.3% con respecto a l año anterior, vendiendo 268905 unidades, esto se debió a las repercusiones de la crisis de 1982 con el cual las inversiones cayeron.

En el año de 1984 se vendieron 520287 unidades al mercado interno creciendo estos en un

16.04% con respecto al año anterior.

Para 1985 las ventas crecieron en un 19.17% con respecto a 1984, colocando las ventas internas en 396257 unidades ocupando de la producción total el 87.15%.

En el año de 1986 las ventas internas disminuyeron en un 52.62% con respecto a 1985 colocándose en 259623 unidades.

En 1987 siguieron disminuyendo las ventas internas en un 12.3% con respecto al año anterior, vendiendo 231185 unidades ocupando el 58.63% del total de las ventas. Esta cifra fue la más baja del total de la década, pero para el año siguiente, las ventas aumentaron en un 30.91% vendiendo 334629 unidades, en el mercado doméstico ocupando un 65.9% de la totalidad de las ventas.

En el año de 1989 se vendieron 442276 unidades creciendo un 24.35% y ocupando un

69.2% del total de las ventas y ya para 1990 se vendieron al mercado doméstico 540698 unidades, cifra alcanzada en toda la historia de esta Industria, ocupando un 63.13% de la totalidad de las ventas.

1.4.3 Exportaciones en la Industria Terminal (Período 1981-1990).

"En el sector Terminal las nuevas plantas de General Motors, Ford y Chrysler para exportación al mercado estadounidense se localizan en los estados de Chihuahua Coahuila y Sonora. Nissan ha experimentado sus operaciones montando un complejo automotriz y aumentando las actividades en Morelos, y Volkswagen también ha crecido expandiendo las instalaciones de su complejo automotriz en Puebla".'2

En lo que respecta a exportaciones de vehículos "Sólo se exportan 14 mil unidades, 2% de la producción. En los ochenta la industria terminal se reestructura con éxito, lo que le

"Las exportaciones mexicanas ante la industrias química y automotriz), Autor Capítulo IV. PP. 140.

reestructuración industrial Kurt Unger. El Colegio de

permite convertirse en la principal exportadora del país, después del petróleo." En este año se inició un programa de inversiones, que despliegan en el mundo sus respectivas casas matrices, las cuáles comercializan los productos elaborados en sus plantas de México, destacando las automotrices en el Norte del

paí^".'^

Con lo que la empresa Ford exportó a Canadá y Estados Unidos el 90% de los motores producidos en su planta de Chihuahua (medio millón al año) y la misma proporción de unidades terminadas de la nueva planta en Hermosillo, Sonora equipada con más de 90 robots para soldadura y armado de carrocería, etc. Por otra parte, General Motors cuenta con varias plantas en el complejo industrial de Ramos Arizpe, Coahuila, en las que exportó motores (más de 500 mil al año) refacciones, y en menor medida, unidades terminadas. Ya que cuenta con al menos 15 plantas de maquiladoras en los estados fronterizos.

En cuanto a Volkswagen, obtuvo la tercera parte de sus ingresos del exterior , que dependieron cada vez más de la exportación de motores exportando el 30% de su producción, al mismo tiempo en que se redujeron sus exportaciones de unidades terminadas.

Por otro lado, se puso en práctica la restricción de importaciones, la integración nacional (al menos) en un 60% de fabricación de automóviles de tamaño estandard. Así como limitar el uso de partes extranjeras y una cuota de exportación que se cumplió en 1982. En 1983, se &ó un estímulo a las exportaciones, en el que el requerimiento de contenido nacional se redujo a 30% si la empresa exportaba por lo menos 80% de lo fabricado, y de 56% si vendía al exterior un porcentaje menor. Esto trajo como consecuencia un aumento en las exportaciones. En tanto que en este período se estimulan las exporta~iones.~ En este año, la Volkswagen fue la principal exportadora, participo con 83%, que se redujo en 1984 en un 45%, debido a que aumentaron las ventas de otras empresas. En cuanto a importaciones de la industria representaron el 58% del déficit comercial mexicano.

l3 "Exportación de vehículos "Exámen de la Situación Econ6mica de México. BANAMEX Banco Nacional de

México. Vol. LXVIII, No. 798. Mayo de 1992. PP. 219.

'entro de Información y Estudios Nacionales. 100. Año. VIL No 12 Entrega 1985. Marzo de 1987. Publicación mensual.

En 1985, “Se exportaron 58,423 vehículos, lo que representó

un

incremento del 52.2% en relación con el volumen de un año antes”.’A lo largo de 1986, se exportaron 40216 automóviles, 31886 camiones y 327 tractocamiones, para totalizar así con 72429 vehículos. Esta última cifra represento un

incremento del 24% con respecto a 1985.

“En 1986, las cinco más importantes de la rama terminal se colocaron entre las 15 principales exportadoras del país: la Chrysler ocupó el segundo lugar (sólo después de PEMEX) la General Motors el tercero; las empresas de la industria terminal en conjunto contribuyeron con 19% del total de las ventas al exterior que realizan las EXI”6

Por empresa fueron tres las que efectuaron la mayoría de las exportaciones. Primero, Chrysler de México, que contribuyó con el 60.3%; después General Motors de México, con un 25.8%

.

y Nissan Mexicana, con un 12.6%; mientras que el resto de las empresas sólo ascendió al 1%.Se tiene que para 1987 “La exportación fue de 163,073 vehículos, siendo la participación por empresas como sigue: Chysler de México 38.5%, Ford Hermosillo con el 31.7%, General Motors 19.8% y Nissan Mexicana con un 9.9%; las otras dos empresas que intervinieron fueron Volkswagen y Dina con una contribución mínima”7

En lo que corresponde a 1988. “La participación de las empresas en la exportación automovilística terminal fue como sigue: Ford 38.3%,Chysler 29.1% GM 21.1%, Nissan,lO.9% y V W , 0.6%”*

La industria logró un crecimiento, basado en la política de exportación o de “Reconversión Industrial”. Ya que en este año se totalizaron exportaciones por un valor de 3,513 millones de dólares, es decir 2,796 millones mas que en 1983, que fue cuando entró en vigor el Decreto de Racionalización.

La industria Automotriz en 1985 ” Revista: EL MERCADO DE VALORSE, Año XLVI NO 14,7 de Abril de

1986.

‘

“ L a Exportación por Empresas ”COMERCIO EXTERIOR. Banco Nacional de Comercio Exterior SNC, porJuan Raymundo Rocha Vol. 38. No.11, México, Noviembre de 1988,pp 986.

AsociociónMexicana de la Industria Automotriz, AC. AMIA, Organo i informativo, Boletín 265, Enero de 1 9 8 8 . p ~ . 1.

Chrysler incrementó ligeramente las ventas internas ( l l % ) , invirtió 86 millones de dólares en proyectos de la ampliación de las plantas mexicanas, mientras que General Motors, destinó al mercado estadounidense y Canadá una porción importante de vehículos y motores. Exportó 59% de las ventas totales y 80% de los motores producidos. La Volkswagen destinó 100 millones de dólares para mejorar la calidad de sus productos. Posteriormente, Nissan exportó a países de Centro Sudamérica, e inclusive al caribe: Puerto Rico y República Dominicana.

Finalmente, Ford a pesar del deprimido mercado interno, lanzó la nueva línea de Topaz y Taurus (que más bién, se dirigió a la exportación). “Con un monto de inversiones de 30 millones de dólares”

El comportamiento en las exportaciones, alcanzó la cifra de 195,999 unidades, la participación de las empresas fue: Chrysler, 34.696, General Motors, 20.6% ; Ford 20.2%, Nissan 12.8% y Volkswagen 11.8%.

Durante 1989, la industria automovilística mexicana sufrió una transformación tanto tecnológica como económica. Entre los aspectos que propiciaron este cambio, destaca la nueva orientación hacia las exportaciones. En la industria terminal del automóvil es el principal producto exportado.

“México exportó casi una tercera parte (142,831 autos) de su producción total (641,000) a los Estados Unidos y . Se exportaron casi 200,000 vehículos. Las exportaciones de las empresas terminales se concentraron mayormente en Estados Unidos, Chile y Canadá.

Por lo que toca a 1990 “Ha habido un verdadero Boom en la Industria Automotriz en México. Entre 1981 y 1990, las exportaciones aumentaron 1500% estableciendo un

record histórico para el sector a nivel nacional y mundial””

“ El Reto Automotriz” Integrarse para exportar ”. LC. dirigentes de la Industria quieren evitar que esta se

convierta en una simple maquiladora, por lo que 1uc:ral: por integrarse con los proveedores de autopartes. Revista Expansión. Mayo 11 de 1988.pp.36.

l o EL UNIVERSAL, 24 de Septiembre de 1991.

años”. EL DÍA, 25 DE Junio de 1991.

La demanda externa al igual que la producción nacional se incrementó, lo que estimuló las exportaciones. En este año, la Industria Automotriz registró un crecimiento en sus exportacines de alrededor del 14 al 15 %.

“En cuanto a las empresas que han logrado mejores exportaciones en 1990 son Ford Motor con 68326 vehículos, Chrysler 63818, Volkswagen 37702, General Motors con 35475 y Nissan con 19322 unidades vendidas”I2

“Las ventas de vehículos han crecido gracias a la política sectorial orientada a la exportación: la estrategia de la reestructuración de las empresas transnacionales (ET), y los cambios en el mercado interno””

En este año, la Industria Automotriz registró un crecimiento en sus exportaciones de alrededor del 14 al 15 %.

Las exportaciones automotrices de México a los Estados Unidos crecieron al 17%, aunque Volkswagen de México vendió automóviles en Barcelona, España, lo que significó que no sólo se expandiera a Canadá y Estados Unidos, sino que también, en los propios mercados europeos desde las plantas mexicanas.

Cuadro 10. Exportaciones del Sector Automotriz 1981-1990 (Unidades).

Fuente: Departamento de Estudios Económicos de BANAMEX con datos de la Asociación Mexicana

de la Industria Automotriz, A.C. AMIA, Organo Informativo, Boletín 308, Enero de 1991.

”Podría repuntar la industria Automotriz este año; h a producido 446,177 unidades” Corresponden a Volkswagen 26.8%, a Nissan 21.3%, y a GM, 17.5% Situación similar a la de 1981 cuándo el momento económico era favorable. EL ECONOMISTA,30 de Noviembre de 1990.

EXPORTACIONES DEL SECTOR AUTOMOTRIZ (1981-1990),

300000

250000

200000

150000

100000

50000

O ""?" "-","-""."""",,__

~-

1981 1982 1963 1984 1965 1986 1987 1968 1989 1990FUENTE: Departamento de estudios econdm~cos de SANAMEX con datos de la Asociacidn Mexicana de la Industria Automotriz, A.C. AMlA Organ0 Informativo, Boletin 308. Enero de 1991.

1.4.4 Geografía de las Exportaciones.

En la década de los ochentas las exportaciones de vehículos de la Industria Terminal incluyendo camiones, tractocamiones, autobuses integrales y automóviles llegaron a 1040199 unidades.

La distribución a lo largo de todo este período se dió de la siguiente manera:

Un 79.5% del total de las exportaciones con 827209 unidades se exportaron a Estados Unidos.

Para el caso de Canadá se empezó a exportar desde 1987, se exportó el 2.9% a lo largo de la década ó 30405 unidades.

Las exportaciones a toda Asia en los ochentas fueron del 0.44% del total de las exportaciones ó 4664 unidades; para el caso de Africa sólo se exportaron en el período 2028 unidades ó el 0.19% de las exportaciones t0ta1es.I~

Para el caso de Europa los países a quienes se exportó el mayor porcentaje fueron Alemania, España y Francia, se exportaron 50003 unidades en toda la década a Europa ó

un 4.8% del total de las exportaciones en el mismo periodo.

A

continuación se representa en el siguiente cuadro la cantidad de exportaciones según el destino de las mismas.Cuadro 11. Geografía de las Exportaciones (Unidades).

Fuente: La Exportación por Empresas Comercio Exterior. Banco Nacional de Comercio

SNC, por Juan Raymundo Rocha, Vol. 38. No. 11, México, Abril de 1991, pp 986.

En el cuadro anterior se observa que a partir de 1986 el destino de las exportaciones en su mayor parte correspondía a los Estados Unidos Americanos y para ésto tuvo que ver la disminución de los aranceles desde que México entró al GATT.

Para el año de 1981 en el cual se exportaron 24756 unidades la mayor cantidad se exportó

del resto de América que alcanzó los 9838 unidades en este año, exportando a Europa 9198 unidades y a Estados Unidos sólo 53331 unidades.

En el año de 1982 se exportó a Estados Unidos 10626 unidades y al resto de América 10372 unidades, y para Europa 13381 unidades de un total de 35221 unidades exportadas en este año.

~

l5 La Exportación por Empresa, Comercio Exterior. Banco Nacional de Comercio Exterior SNG, por Juan

Para 1983 las exportaciones totales disminuyeron a 12580 unidades a lo largo de toda la década h e el año en que menos unidades se exportaron. Se exportaron 203 unidades a Estados Unidos, 3703 unidades a el resto de América, 6884 unidades a Europa.

En 1984 las exportaciones totales aumentaron a 27711 unidades exportando 15216 unidades a Europa, 7494 unidades a Estados Unidos 4299 unidades al resto de América. Para 1985 las exportaciones totales fueron de 58423 unidades en el cual 47197 unidades fueron para Estados Unidos y a partir de este año se exporta el mayor porcentaje a este país, 7974 unidades para el resto de América y 3153 unidades para Europa.

En 1986 aumentaron las exportaciones totales a 72429 unidades contribuyendo Estados Unidos con 60466 unidades, 10909 unidades para el resto de América y 347 para Europa. Enn 1987 México exportó 163073 unidades exportando a Estados Unidos 140671 unidades, exportando a Canadá 5077 unidades, 16668 unidades al resto de América.

Para 1988 ascendió la exportación total de México a 173147 unidades exportando a Etados Unidos 148017 unidades, a Canadá 5023 unidades y al resto de América 19700 unidades.

En 1989 se exportó 195949 unidades del cual 168964 unidades heron para Estados Unidos, 7283 para Canadá, 18800 unidades para el resto de América.

En 1990, se exportaron 276859 unidades, cifra jamás alcanzada en la Historia de esta Industria y exportando a Estados Unidos 238271 unidades y 13079 exportados a Canadá, 23376 unidades al resto de América.

1.5 Ventas Internas Según

Empresas.

En la década de los ochentas las ventas internas del Sector Automotriz son más altos que las ventas externas. Esta situación se observa en cada año del período, debido a la política económica de sustitución de importaciones, aplicada para la mayor parte de la década, por lo que el mercado más fuerte para la Industria Automotriz Terminal en ese periodo fue el mercado doméstico. El dinamismo de la industria se debió en parte al control de precios y la baja en las tasas de interés entre otros.I6

Otro factor importante es que la Industria Terminal a principios de esta década no estaba preparada para sustentar ventas más prometedoras para el principio de la década, por lo que sólo se vendieron para 1981 445000 unidades y para 1990 se a h n z ó casi el doble en SUS ventas por el cambio en la política económica que proporcionó una

mayor apertura.

A continuación se analizará la siguiente Tabla en donde se dará seguimiento a cada empresa y s u participación en las ventas internas en la década de los ochentas.

Cuadro 12. Ventas Internas Según Empresas (Unidades).

VENTAS INTERNAS SEGUN EMPRESA

1S51 1W 1983 1% 1% 1% 1937 1988 1 9 3 3 1990

FUENTE: SECOFI, AMIA, BANXICO, Boletines Aiícs lW3-1991.

En la tabla y gráfica anteriores se observa claramente que el desenvolvimiento más alto en las entas internas fue para la empresa Volkswagen de México que participó con el

27.7% de ventas domésticas en nuestro país, llevándose el primer lugar en este rubro con

489984 unidades vendidas en toda la década.

El segundo lugar fue para Nissan vendiendo 711707 unidades o contribuyendo en las ventas domésticas en este período con el 19.9% en el mercado de nuesro pais.