UNIVERSIDAD PRIVADA TELESUP

PLANEAMIENTO ESTRATEGICO CURSO GERENCIA ESTRATÉGICA

DIVERSIFICACIÓN CON ENERGÍAS RENOVABLES DE LA

MATRIZ ENERGÉTICA DEL PERU

PRESENTADO POR:

FACULTAD DE ... GRUPO N° ....

SR. ... SR. ... SR. ... SR. ...

PROFESOR: ENRIQUE BALDOVINO FERNANDINI

ii

INDICE

Índice de tablas iv

Índice de figuras v

Resumen Ejecutivo vi

Capítulo I 1

Situación de la Matriz Energética 1

1.1 Antecedentes 1

1.2 Visión 2

1.3 Misión 2

1.4 Valores y Código de Ética 3

Capítulo II

Evaluación Entorno Externo 4

2.1 Evaluación PESTE 4

2.1.1 Análisis Político, Gubernamental y Legal 8

2.1.2 Análisis Económico 9

2.1.3 Análisis Socio – Cultural 13

2.1.4 Análisis Tecnológico 14

2.1.5 Análisis Ecológico 15

2.2 Matriz de Evaluación de Factores Externos (EFE) 16

2.3 Análisis de la estructura del Sector 17

2.3.1 Amenaza de los nuevos entrantes 18

2.3.2 Poder de negociación de los proveedores 18

2.3.3 Amenaza de los sustitutos 19

2.3.4 Poder de negociación de los clientes 19 2.3.5 Rivalidad entre empresas competidoras 20

2.4 Matriz de Perfil Competitivo (MPC) 25

Capítulo III 27

Evaluación Interna 27

3.1 Análisis Interno. 27

3.1.1 Administración y Gerencia 30

3.1.2 Marketing 33

3.1.3 Recursos Humanos 39

3.1.4 Informática 40

3.1.5 Tecnología e Investigación y Desarrollo 42 3.2 Matriz de Evaluación de Factores Internos (EFI) 44

Capitulo IV 46

Objetivos de Largo Plazo 46

Capítulo V

El Proceso Estratégico 47

5.1 Matriz FODA 47

iii

5.3 Matriz Boston Consulting Group (BCG) 50

5.4 Matriz Interna Externa (IE) 51

5.5 Matriz de la Gran Estrategia (GE) 52

5.6 Estrategias Específicas y Ocurrencias 53

5.7 Matriz de Decisión 54

5.8 Matriz Cuantitativa de Planeamiento Estratégico (MCPE) 54 5.9 Prueba de Estrategias o Evaluación Rumelt 56

5.10 Estrategias Seleccionadas 56

Capítulo VI 58

Implementación 58

6.1 Objetivos de Corto Plazo 58

6.1.1 OLP 1 59

6.1.2 OLP 2 60

6.1.3 OLP 3 60

6.2 Desarrollo de la Estructura Organizacional 61

6.3 Políticas 61

6.4 Asignación de Recursos 62

6.5 Manejo del Medio Ambiente 64

6.6 Resistencia al cambio, Desarrollo de la Cultura, Motivación y

Desarrollo del Recurso Humano 65

Capítulo VII

Evaluación y Control 67

7.1 Evaluación 67

7.2 Control 67

Capítulo VIII

Conclusiones y Recomendaciones 68

8.1 Conclusiones 68

8.2 Recomendaciones 70

Glosario de siglas y abreviaturas 73

Referencias 74

Apéndices

A. Matriz Energética Consumo Final 75

B. Evolución Coeficiente Electrificación 76

C. Indicadores Energía Renovable 77

D. Políticas de Promoción para Energías Renovables 78 E. Situación, Costos y Perspectivas Energías Renovables 79 F. Balance energía Latinoamericana y el Caribe 80

G. Balance energía Perú 83

H. Demanda en energía y potencia eólica 86

iv

INDICE DE TABLAS

Tabla 1. Matriz MEFE 17

Tabla 2. Matriz MPC 26

Tabla 3. Cartera Perú Proyectos Aprobados 44

Tabla 4. Matriz EFI 45

Tabla 5. Matriz FODA 47

Tabla 6. Matriz PEYEA 48

Tabla 7. Matriz de Decisión 54

Tabla 8. Matriz MCPE 55

Tabla 9. Evaluación Rumelt 56

Tabla 10. Selección de Estrategias 56

Tabla 11. Balance Scorecard 67

v

INDICE DE FIGURAS

Figura 1: Contribución Energías Renovables en la Global Primaria 4 Figura 2: Crecimiento Energías Renovables 2000 -2004 5 Figura 3: Capacidad Existente en el mundo de Energía Solar PV 6 Figura 4: Capacidad Potencia Eólica de Diez Principales Países 6 Figura 5: Capacidad Potencia Solar Principales Países 7 Figura 6: Metas 2010 Energías Renovables UE 8 Figura 7: Inversiones Energías Renovables 11

Figura 8. Matriz PEYEA 49

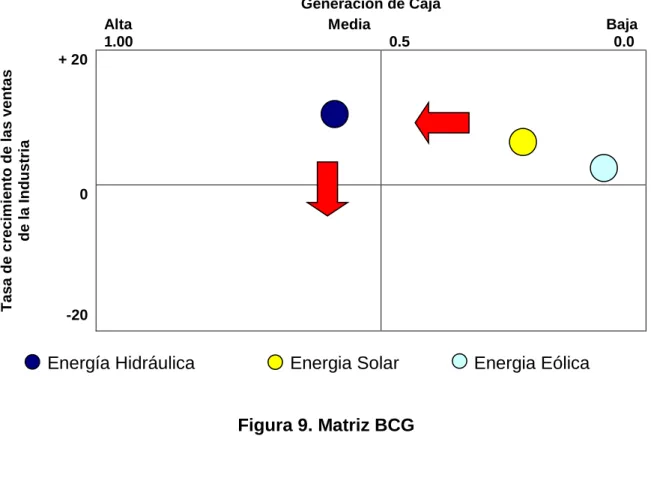

Figura 9. Matriz BCG 50

Figura 10. Matriz IE 51

vi

RESUMEN EJECUTIVO

Nuestro sistema energético está en una encrucijada. El consumo masivo de combustibles fósiles, que son nuestra principal fuente de energía, está provocando un cambio climático que ya se está dejando sentir. De continuar por este camino, es altamente probable que superemos los límites de la Naturaleza, lo que puede provocar que ya no sea posible para la mayoría de las especies adaptarse a un cambio tan intenso y rápido, mientras millones de personas van a sufrir las condiciones de un medio ambiente inhabitable en forma de hambrunas, inundaciones, sequía....

Mientras tanto, los gobiernos y las empresas energéticas siguen decidiendo inversiones multimillonarias sin tener en cuenta esta realidad, prolongando durante décadas un modelo energético insostenible. Incluso, surgen continuamente “cortinas de humo” (el mal llamado carbón “limpio”, construcción

de nuevas centrales nucleares o prolongación de vida de las actuales, mito del futuro reactor de fusión nuclear, hidrógeno obtenido con energías sucias, sumideros de carbono, captura y almacenamiento de CO2, etc.) que presentan falsas soluciones al cambio climático, mientras esconden otros graves impactos ambientales y absorben masivos recursos económicos vitales para las verdaderas soluciones.

vii

demanda energética de la sociedad? ¿necesitamos desarrollar otras fuentes de energía que cubran las supuestas limitaciones de las renovables?

1

CAPÍTULO I

SITUACION DE LA MATRIZ ENERGETICA

1.1 Antecedentes

Nuestro país destaca por una amplia variedad de recursos energéticos, entre ellos los hidráulicos, pero a su vez carece de recursos fósiles, tales como el carbón, el petróleo o el gas natural, los cuales son necesarios para hacer mas sustentable la matriz energética actual.

En este contexto, el inicio de la explotación del gas de Camisea abre una oportunidad de diversificación de la matriz que requiere un trabajo arduo para lograr el cambio.

Con la finalidad de alcanzar sustentabilidad de la matriz energética, se considera que las fuentes de energía renovables (solar, eólica, mini hidráulicas) deberían ser aprovechadas en todo su potencial.

2

La matriz energética del Perú entre los años 1990 y 2004 ha tenido un escaso crecimiento en el empleo de energías renovables. La energía solar alcanzó sólo el 0.47%.1

En cuanto al coeficiente de electrificación, para el mismo periodo, se incrementó de 52.9 a 76.3%, siendo principalmente zonas rurales las pendientes de ser abastecidas.2

En los Apéndices A y B se presenta mayor detalle sobre la oferta por producto de la Matriz Energética peruana y la evolución histórica del coeficiente de electrificación, respectivamente.

1.2 Visión

Lograr que Perú para el 2,020 alcance eficiencia energética que le permita elevar el promedio nacional de electrificación y ser reconocido como país promotor de opciones de energía de fuentes renovables.

1.3 Misión

Promover el desarrollo y uso de los recursos energéticos de manera racional, eficiente y competitiva, en un contexto de descentralización y desarrollo regional, priorizando la inversión privada, la satisfacción de la demanda, así como el empleo de energías renovables en la electrificación rural.

Proveer de energía limpia y de alta calidad a todo el territorio nacional para fines industriales, comerciales y de carácter individual o personal al menor costo contribuyendo de esta manera al bienestar y desarrollo de la nación Peruana.

3

1.4 Valores y Código de Ética

Se resaltan los siguientes valores sobre los cuales se basaran las políticas estratégicas y planes de acción:

Identificación con el medio ambiente.

Compromiso con los sectores que no cuentan con este servicio. Pasión por la innovación permanente.

Vocación de servicio.

Orientación de la energía hacia los sectores productivos. Empuje por la superación común.

Deseos de superación personal a partir del esfuerzo honesto. Lealtad para con sus compañeros (superiores y colaboradores).

Innovación, que permita el aprovechamiento y aplicación de fuentes renovables de energía.

Conciencia ambiental, aprovechar fuentes de energía renovable sin afectar al medio ambiente.

Adaptabilidad al cambio, buscando reorientar los usos de las fuentes energéticas y variando la participación de cada fuente en la matriz.

4

CAPÍTULO II

EVALUACION ENTORNO EXTERNO

2.1 Evaluación PESTE

Se han creado diferentes organismos internacionales que promueven el uso de las energías renovables a nivel mundial las principales son: APPA Asociación de productores de energías renovables sede España, Renewable Energy Policy Network – Ren21 sede Francia y World Wind Energy Association sede Bonn Alemanía la misma que es integrada por 56 países.

Europa es el continente que lidera las energías renovables, en base a su desarrollo tecnológico creciente y sostenido.

Las energías renovables suministran el 17% de la energía primaria mundial, incluyendo la tradicional biomasa, la gran energía hidráulica y nuevas energías renovables (moderna biomasa, pequeñas hidráulicas, eólica, solar, geotérmica y biocombustibles). (Figura 1).

Nuevas energ

ías renova

bles 2 .0%

Bioma sa tradicio

nal 9.0%

Poder Hidroló

gico 5.7%

Biocombustibles 0.2%

Generación de poder

1.2% Agua Caliente

0.7%

Figura 1 Contribución de Energías Renovables en la Global Primaria

5

La tradicional Biomasa primaria utilizada en cocción y calentamiento representa el 9% y su crecimiento es lento o aún en declive.

La gran energía hidráulica, representa el 6% y con un lento crecimiento, mientras que las nuevas energías renovables representan el 2% con un crecimiento muy rápido sobre todo en países desarrollados y principalmente Europa.

Las energías renovables compiten con la convencional de combustibles en cuatro distintos mercados de generación de potencia, calentamiento de agua,/ calentamiento de ambientes, transporte , y energía rural. (Apéndice C).

En generación de potencia, la energía renovable comprende sobre el 4% del suministro de la generación de potencia total y suministra sobre el 3% de la producción global de electricidad (excluye la gran hidráulica).

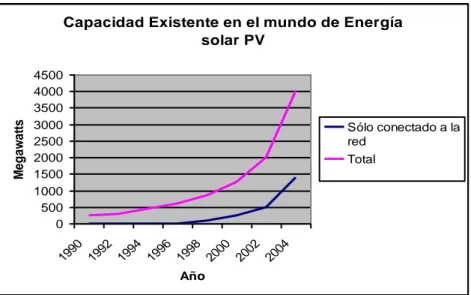

El crecimiento de las energías renovables es notable, el más importante es la energía solar PV, con un 60% ratio promedio anual durante 5 años (Figuras 2 y 3).

Crecimiento de Energías Renovables 2000 - 2004

0 20 40 60 80

1 Ti po s de e ne rg ía s Porce ntaje

Gran fuerza hidraulica Calentamiento de biomasa Poder geotermico Poder de biomasa Pequeña fuerza hidraulica Etanol Geocalentamiento termico Independiente energía solar

Calentamiento solar del agua

Biocombustible Energía eólica Conección solar PV

Figura 2. Crecimientos de energías del 2000 al 2004

6 Capacidad Existente en el mundo de Energía

solar PV 0 500 1000 1500 2000 2500 3000 3500 4000 4500

1990 1992 1994 1996 1998 2000 2002 2004

Año M e g a w a tt

s Sólo conectado a la

red Total

Figura 3. Capacidad Existente en el Mundo de Energia Solar PV Fuente: The Worldwatch Institute, Eric Martinot, Renewables 2005 Global Status Report, p-10.

El mercado de la energía eólica está concentrado en pocos países como España, Alemania, India, Estados unidos e Italia. (Figura 4)

Capacidad Potencia Eólica

0 5000 10000 15000 20000 25000 Alem ania Espa

ña USA

Dinam

arca India Italia

Hola nda Japó n UR Chin a M e g a tw a tt

s Incremento del 2004

Capacidad eolica acumulada

7

El mercado de la energía solar está concentrado en China, Unión Europea, Turquía y Japón (Figura 5).

Capacidad Potencia Solar Principales Paises

China UE Turkía Japón

Is rael Brazil USA Aus tralia

India South Africa Otros

Figura 5. Capacidad de Potencia Solar de Principales Países Fuente: The Worldwatch Institute, Eric Martinot, Renewables 2005 Global Status Report, p-12.

En Europa los países líderes en energía renovable han desarrollado las políticas y el marco legal para introducir las mismas dentro de la matriz energética existente dentro de sus realidades

Por tanto como primer factor externo de éxito se evidencia que existe un mercado potencial en pleno crecimiento por el aprovechamiento de energías renovables, que será el futuro energético del mundo en un corto y mediano plazo, nuestro país se encuentra inmerso en este entorno con la ventaja que cuenta con recursos naturales idóneos sectorizados geográficamente que permitirían un desarrollo sostenible importante.

8

2.1.1 Ámbito Político, Gubernamental y Legal

Las políticas para promover las energías renovables han aparecido y se han desarrollado durante los últimos años. Por lo menos 48 países a nivel mundial cuentan con algún tipo política de promoción de la energía renovable, incluyen 14 países en desarrollo.

Algunos tipos de subsidios en 30 países por lo menos se han implantado. En la gran mayoría de estados de la UE y 32 países se han implementado incentivos tributarios y créditos para promover las energías renovables.

Las políticas de metas están aplicadas en por lo menos 45 países del mundo, incluyendo 10 en desarrollo. (Figura 6)

0.0 20.0 40.0 60.0 80.0

Porcentaje

Total (EU 25) Luxemburgo Polonia Alemania Italia Eslovenia Suecia Pa is es U E

Metas 2010 Energías Renovables UE

Austria Suecia Letonia Portugal Finlandia Eslovenia Republica Eslovaca España Dinamarca Italia Francia Grecia Irlanda Alemania Holanda RU Republica Checa Polonia Lituania Chipre Belgica Luxemburgo Estonia Malta Hungría Total (EU 25)

Figura 6. Metas al 2010 de Energias Renovables en la UE

Fuente: The Worldwatch Institute, Eric Martinot, Renewables 2005 Global Status Report, p-21.

9

Se han establecido metas concretas de participación de energías renovables dentro de su matriz energética: en 25 países de la UE en un rango del 5 a 30%. Para la UE en 21% al 2010, China 20% al 2010 e incrementar 60 GW de energía renovable para el mismo período. Algunas ciudades tienen metas de reducción del CO2. Muchas ciudades tienen

políticas de promoción de energía solar para calentamiento del agua, y solar PV y conducirlo a un planeamiento urbano que incluye la energía renovable.

Brasil líder en promocionar biocombustibles hace 25 años. Toda la gasolina sería reemplazada por Etanol, la misma que además exporta actualmente a 20 países del mundo, incluyendo a China y la India.

Todas estas políticas han creado alrededor de 4.5 millones de consumidores de potencia ecológica en Europa, Estados Unidos, Canadá, Australia y Japón en el 2004 y en el mismo año han creado 1.7 millones de trabajo directo en manufactura, operaciones y mantenimiento de Energías renovables, incluye a 0.9 millones para producción de biocombustibles. Evidenciamos por tanto que las políticas gubernamentales a nivel mundial, se están ejecutando con éxito, sustenta nuestro primer factor de éxito como un mercado potencial que tiene bases políticas probadas en ejecución aplicados a cada realidad en particular.

2.1.2 Ámbito Económico

10

Los costos de aplicaciones de energías renovables más comunes se presentan en el Apéndice E.

Altos costos y otras barreras de mercado significan que se requiere de políticas de soporte continuo para el desarrollo de las energías renovables. Sin embargo, estos costos no son estáticos, las energías renovables tienen una tendencia a reducirse rápidamente.

La incertidumbre sobre la competencia futura relacionado a los precios del combustible proveniente de fósiles, los cuales afectan a la energía convencional pero no a los costos de la renovable.

La costos de la energía eléctrica proveniente de fuentes “nuevas renovables” no son ampliamente competitivas con la provenientes de la

gran hidráulica, sin embargo dependen de la tecnología, la aplicación y el lugar, sin embargo si son competitivos con red eléctricas o producción de calor comercial.

11

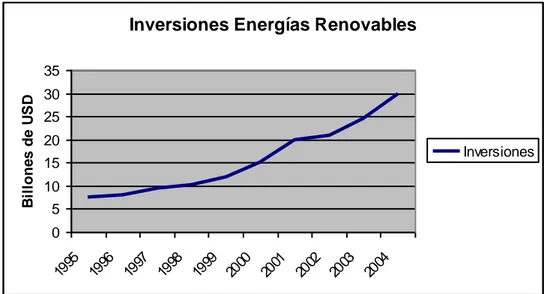

Inversiones Energías Renovables

0 5 10 15 20 25 30 35

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

B

il

lo

n

e

s

d

e

U

S

D

Inversiones

Figura 7. Inversiones en Energias Renovables

Fuente: The Worldwatch Institute, Eric Martinot, Renewables 2005 Global Status Report, p-16.

Adicionalmente 4 a 5 billones se ha invertido en nuevas plantas hasta el 2004, para industria de manufactura solar PV, y muchos cientos de millones de dólares fueron invertidos para las plantas relacionadas con la industria del etanol.

Sobre los US$ 110 a 150 billones se invierten anualmente en generación de potencia en el mundo, de tal manera que el 20 a 25% corresponden a energías renovables.

En el 2004 se han invertido US$ 9.5 billones en energía eólica, US$ 7 billones en solar PV, US$ 4.5 billones para pequeñas hidráulicas, US$ 4 billones para calentamiento solar del agua y US$ 5 billones para energías geotérmicas y biomasa.

12

Bancos como Hipo Vereins Bank, Portis, Dexia, Citigroup, ANZ bank, Royal Bank of Canada, Morgan Stanley invierte en energía eólica en España y Goldman Sachs una de las firmas mas grandes del mundo, compraron Zilka Renewable Energy, quienes desarrollan una planta de generación de energía eólica de 4GW en Estados Unidos; asimismo grandes compañías como GE, Siemens, Shell, BP, Sanyo y Sharp. Cinco de las más grandes compañías de equipamiento aeroespacial en China han decidido ingresa al negocio de la potencia eólica.

Los gobiernos soportan económicamente en un promedio de US$ 10 billones en el 2004 para Estados Unidos y Europa, con un soporte directo, en los mecanismos y políticas del mercado. Esto incluye más de US$ 700 millones por año en investigación y desarrollo.

13

2.1.3 Ámbito Socio - Cultural

Es destacable en el ámbito social el surgimiento de numerosas ONG’s y la

permanente acción de movimientos sociales que buscan la promoción de fuentes renovables de energía; así como, la confrontación con grupos de poder, tanto político como económico, representados por las empresas del sector eléctrico y sus agentes dentro de los gobiernos

Se hace permanente la celebración de una serie de eventos a nivel mundial, ejemplo latente de esto es la cumbre mundial de energía renovable (Bonn - Alemania) que reúne a 3,000 representantes de 154 países entre miembros de gobierno, activistas del medioambiente, empresarios y organizaciones financieras para discutir el mayor aprovechamiento de la energía eólica, solar, geotérmica.

14

al desarrollo e instituciones financieras como el Banco Mundial y el Banco Interamericano de Desarrollo.

En general podemos ver que existe un mayor grado de conciencia en las personas; así como una mayor predisposición en relación a asumir un papel de agentes protectores del propio medio ambiente en que se desarrollan, nuestro país no es ajeno a tal tendencia y responde a nuestro factor de éxito denominado: lealtad del cliente.

2.1.4 Ámbito Tecnológico

Dentro de lo que es el ámbito tecnológico es necesario mencionar la acción de países como Dinamarca en los cuales la matriz energética, contiene una energía eólica ocupando un lugar muy importante, algo así como el 20% de la energía usada en el país es eólica. Si uno va a Dinamarca encontrará sobre el mar gran cantidad de parques de molinos generadores de electricidad. Es una tecnología bastante usada, cuyas limitaciones y exigencias técnicas de aplicación y necesidad de inversión se conocen. A la vez se desarrollan planes en Latinoamérica que involucran también proyectos de cooperación tecnológica, que incluya joint ventures, es decir el apoyo en la fabricación de equipos y en la creación de empleos en América Latina.

15

energía proveniente de combustibles fósiles con emisiones de CO2 de menor volumen o más manejables. Los combustibles fósiles tienen un futuro sostenible en combinación con tales tecnologías. Una tecnología en desarrollo, la gasificación subterránea del carbón, podría satisfacer la demanda total de energía durante varias centurias con emisiones relativamente bajas.3

2.1.5 Ámbito Ecológico

Estrechamente relacionado con el ambiente social el ambiente ecológico contempla básicamente la influencia de organismo no gubernamentales que buscan definir una matriz energética que respete los derechos humanos y la sostenibilidad aprovechando todas las fuentes alternativas, descentralizadas y renovables que se disponen. Los movimientos ecológicos buscan que se creen en los países propuestas sólidas de soberanía energética con el control comunitario y de los pueblos.

Existe una polaridad en el mundo en donde países como Estados Unidos y otros como Japón, Australia y Canadá son contrarios a la idea de fijar nuevos retos y calendarios en cuestiones como las fuentes de energía renovables en cambio, como bloque conjunto, América Latina y los países del Caribe están proponiendo que todo el mundo se comprometa a que el uso de las energías renovables, como la producida por el viento, alcance al

3 World Energy Council, Mercados Energéticos: Los Desafios del Nuevo Milenio (2001). Obtenido 20 de

16

12 por ciento de la matriz energética mundial en el año 2010 (hoy alcanzan al 2,2 por ciento).4

Identificamos nuestro factor de éxito en función a la calidad del producto; lo que permitirá una mejor calidad de vida para todas las personas y un equilibrio ecológico en evidente amenaza mundial por los niveles de contaminación ocasionados por las principales fuentes de energía no renovables.

2.2 Matriz de Evaluación de Factores Externos (MEFE)

En este sentido nos orientamos a generar una estructura de desarrollo energético capaz de abastecer de este servicio para el consumo interno y atender requerimientos de la demanda en la región sudamericana.

Para la elaboración de la matriz, se ha seleccionado los factores externos identificados en el análisis PESTE, que se consideran tienen un mayor impacto en el sector. A cada uno de ellos se le ha dado un peso, que representa la importancia relativa para tener éxito o no en el sector, en este caso, el mercado energético internacional. Los valores que se han asignado a cada factor (con las calificaciones de 1 al 4), representan la eficacia de las estrategias actuales del Perú para responder a los factores externos. (Tabla 1)

4 Román Valeria (Clarín Argentina), Los Desafios para cuidar al Planeta. Obtenido 21 de junio de 2006.

17

Tabla 1. Matriz MEFE

2.2.1 C o n c l u

El puntaje de 1.99 obtenido indica que el Perú tiene un gran desafío para lograr el aprovechamiento de las energías renovables. Hoy se encuentra en una situación donde no está aprovechando las oportunidades disponibles, ni tiene bajo control las amenazas en cuanto al desarrollo de las energías renovables.

2.3 Análisis de la Estructura del Sector

Desarrollaremos el esquema de las cinco fuerzas de Porter aplicado a la industria de generación energética del Perú.

FACTORES DETERMINANTES DEL ÉXITO PESO CALIFIC. PESO

POND.

OPORTUNIDADES

Diversidad de fuentes de energía renovable. 0.10 2 0.20

Demandas no atendidas. 0.10 3 0.30

Desarrollo tecnológico que permite competitividad económica. 0.08 2 0.16 Daños ambientales ocasionados por uso de energías no renovables. 0.05 3 0.15

Presión de entidades para proteger el medio ambiente. 0.05 3 0.15

Disponibilidad de financiamiento para aprovechamiento de energías

renovables. 0.07 1 0.07

Planificación Estratégica para el aprovechamiento de energía renovables en países desarrollados y dispuestos a compartir conocimientos.

0.10 2 0.20

AMENAZAS

Descubrimientos importantes de energía no renovable. 0.10 2 0.20

No disponibilidad de normativa legal para desarrollo de energías

renovables. 0.06 2 0.12

Escaso conocimiento de ventajas de uso de energía renovable. 0.04 2 0.08 Aceptación de usos de carbón “limpio” o energía nuclear. 0.06 2 0.12 No existencia de entidades gubernamentales que promuevan energía

renovable. 0.05 2 0.10

No aceptación para ingreso a red interconectada. 0.04 1 0.04

Mercado concentrado, multinacionales grandes proveedores con

niveles importantes de inversión por mantener Energía no renovable. 0.10 1 0.10

18

2.3.1 Amenaza de los Nuevos Entrantes

En el análisis de nuevos entrantes se considera para efecto de aplicación en la matriz energética como barreras de ingreso la necesidad de capital y el establecimiento de políticas gubernamentales estables.

El incesante alza de los precios de los hidrocarburos en el mercado internacional, así como también, aunque en menor escala, los del gas natural, pone de manifiesto la conveniencia de buscar otras fuentes de energía que no se vean afectadas por fluctuaciones climáticas ni de precios, y esta condición la tiene el recurso geotérmico.

La geotermia es una fuente alternativa que puede contribuir a desarrollar una serie de proyectos que permitan reducir la dependencia del Perú con relación al petróleo y, en tal sentido, la inversión privada es fundamental, sobretodo para desarrollar el sector minero-energético.5

2.3.2 Poder de Negociación de los Proveedores

Dentro del sector se consideran como proveedores y su poder de negociación las fuentes de financiamiento dado que es la fuente de mantenimiento de muchas empresas generadoras de energía, así como la fuente de crecimiento para otras. En este caso el poder de negociación está por el lado del Sector de Créditos Bancarios para empresas multinacionales y sobretodo empresas con capital nacional.

5 Fuente: Ministerio de Energía y Minas, Geotermia Permitira Reducir dependencia del Petróleo. Nota de

Prensa, 07 de Mayo del 2006. Obtenido 21 de junio de 2006.

19

En este campo también se tiene que mencionar la acción del estado como proveedor de un escenario estable que de seguridad al inversionista.

2.3.3 Amenaza de los Sustitutos

La energía renovable es un sustituto de las energías convencionales, la tendencia a su utilización es creciente a todo nivel, por la sobrevivencia de la humanidad.

Los intereses por continuar utilizando la energía convencional, se vé disminuida por la dependencia que crea esta energía entre las naciones, la polución al medio ambiente y el declive de las reservas futuras, por lo tanto este “sustituto” en uso actual en vez de las energías renovables nos

significa una amenaza.

2.3.4 Poder de Negociación de los Clientes

Este aspecto comprende el análisis de la demanda de energía interna en el Perú, básicamente esta demanda esta compuesta por dos rubros, el consumo individual y el consumo empresarial. El consumo individual representa el consumo de familiar el cual se encuentra extremadamente atomizada no pudiendo ejercer mucha presión, en cambio el consumo en el sector industrial se concentra en rubros específicos (Minería y Manufactura) habiendo ahí posibilidad de concertación.

20

Infraestructura y Servicios Básicos (ENISER) responde a la necesidad de promover el cambio tecnológico en servicios de vivienda, energía, agua y desagüe para incrementar el acceso de las poblaciones rurales a servicios que les permitan mejorar su calidad de vida.

2.3.5 Rivalidad entre Empresas Competidoras

El Perú cuenta con un potencial hidroeléctrico técnicamente aprovechable estimado en 60,000 MW (megawatios) y del que actualmente se aprovecha sólo un cinco por ciento, aproximadamente. Esto representa la posibilidad de satisfacer en forma adecuada una demanda de energía cada vez mayor; así como, el establecimiento de las condiciones para el desarrollo de un mercado netamente competitivo.

En el sector eléctrico gran parte de la industria eléctrica fue privatizada entre mediados de 1994 y fines de 1998, transfiriéndose al sector privado las mayorías accionarías de las empresas que constituyen el 51% de la generación y el 66% de la distribución de energía eléctrica. En 1999 se completo la privatización de estas empresas mediante la venta de las participaciones minoritarias del estado en el capital de estas empresas privatizadas, concretándose durante ese año la venta de dos paquetes de acciones de EDEGEL.

21

cadena productiva vertebral del sector o que desarrollen comportamientos sin contrapeso en el ámbito de la generación. De todos modos, los resguardos adoptados han sido insuficientes para contener la notoria concentración horizontal que se ha estado produciendo tanto en la generación como en la distribución de electricidad. En especial, la posición alcanzada por Endesa España ha empezado a ser muy relevante en el área de generación por la vía del control de las empresas EDEGEL, Empresa Térmica de Ventanilla (ETEVENSA) y Empresa Eléctrica de Piura, la que se agrega a la obtenida en el control de la distribuidora EDELNOR, una de las principales del país.

En el sector hidrocarburos hasta principios de los años noventa, la legislación peruana daba a la empresa estatal PETROPERU la propiedad de los hidrocarburos extraídos, siendo los hidrocarburos in situ propiedad del Estado.

22

La privatización de PETROPERU se desarrolló en dos fases claramente delimitadas y propósitos distintos. La primera fase transcurrió durante el bienio 1992-1993 y consistió en la externalización de actividades que no constituyen parte esencial de la cadena productiva del sector. En la segunda fase, desarrollada entre 1996 y 1997, se procedió a vender fragmentadamente lo medular de la industria de hidrocarburos del Perú: Campos petroleros, refinerías, plantas de lubricantes y terminales de suministro, recepción, almacenamiento y despacho de combustibles.

La primera fase se inició en julio de 1992 con la venta de las 83 estaciones de servicio minoristas que pertenecían a PETROPERU, la que percibió por este concepto 38,8 millones de dólares de parte de 50 operadores independientes. Por medio de esta operación, PETROPERU se retiró del mercado de distribución minorista y acortó la extensión de su integración vertical. Al mismo tiempo se vendió la Compañía Peruana de Gas (SOLGAS), filial de PETROPERU, que estaba encargada de la distribución de gas licuado de propano (GLP). El comprador fue la empresa chilena Lipigas, que pagó 7,3 millones de dólares por una participación de 84,1% en la propiedad de SOLGAS. Posteriormente, en 1996, el grupo chileno transfirió su participación a la española REPSOL por 58 millones de dólares, la que inició de este modo su expansión en la industria de hidrocarburos del Perú.

23

eléctrica. En 1996, las autoridades peruanas decidieron que la privatización de PETROPERU, hasta entonces integrada verticalmente, se llevaría a cabo mediante la venta separada de sus unidades de negocios (privatización fragmentada), descartando así los planteamientos que señalaban que la privatización debía respetar la integración vertical o que debía buscarse un socio estratégico para promover la inversión privada en la empresa estatal.

De acuerdo con ello, en mayo de 1996 las autoridades peruanas procedieron a vender el 60% del capital accionario de la Refinería de La Pampilla. La subasta fue ganada por el Consorcio Refinadores del Perú formado por REPSOL, de España (55%), YPF, de Argentina (25%), Mobil Oil, de Estados Unidos (5%) y tres compañías peruanas (Graña y Montero, Banco Wiese y The Peru Trading Fund, del Banco de Crédito) con 5% cada una. El consorcio pagó 180 millones de dólares (incluidos pagarés de la deuda externa por un valor nominal de 38 millones de dólares).

Actualmente, el control de la empresa española REPSOL sobre la refinería más importante del Perú asciende al 80% del Consorcio luego de la toma de control de YPF que la empresa española hizo en 1999, lo que determina una participación proporcional de 48% de REPSOL en la Refinería de La Pampilla.

24

gas licuado. A la vez, la empresa hispana ingresó en Argentina a la propiedad de PLUSPETROL Energy (45%), subsidiaria de PLUSPETROL Resources, empresa que encabeza el consorcio que se adjudicó la explotación de uno de los dos principales campos que pertenecían a PETROPERU.

La toma de control de YPF por parte de REPSOL ha sido determinante en el cambio de los montos de inversión que la empresa española había proyectado realizar en Perú, cercanos a los 580 millones de dólares entre 1998 y 2006. En diciembre de 1999, REPSOL anunció inversiones por 1200 millones de dólares a realizar entre el 2000 y el 2002, indicándose que las inversiones hasta ahora realizadas tanto por la empresa española como por alguna de sus filiales argentinas ascienden a 800 millones de dólares. En Perú, la toma de control de YPF ha significado la unificación de las actividades relacionadas con la exploración, refinación y comercialización del petróleo y de sus derivados. De este modo, las actividades comerciales de ambas empresas se han consolidado en una sola unidad operativa en Repsol YPF Comercial Perú, con el fin de incrementar los niveles de eficacia e impulsar el desarrollo de sus operaciones (Estrategia, diciembre 7 de 1999).

25

deberán segregarse nuevamente a contar del quinto año de desarrollo del proyecto.

En octubre del 2000, le fue adjudicado al consorcio encabezado por la empresa argentina TECHINT el transporte y la distribución de gas natural y subproductos, que ofreció una inversión de 1.450 millones de dólares por un contrato de 33 años de duración. Además de TECHINT, que tiene una participación de 30%, forman parte de este consorcio las empresas SONATRACH (Argelia, 10%), Graña y Montero (Perú, 12%), SK Corporation (9.6%), Hunt Oil (19.2%) y PLUSPETROL (19.2%).

Por tanto en ambos casos la energía obtenida por los hidrocarburos y el gas natural en nuestro país como fuentes de energías no renovables, están en un proceso de consolidación, para satisfacer nuestro consumo interno aún deficitario por parte de los hidrocarburos y no rentable por la incipiente demanda industrial respecto al gas natural, lo cual determina un marco interesante en la generación de inversión para desarrollar los proyectos de energía renovables con mayor intensidad.

2.4 Matriz de Perfil Competitivo (MPC)

26

Tabla 2. Matriz MPC

Los puntajes que arrojan el análisis de nuestra matriz MPC nos permiten concluir que el entorno potencial de desarrollo de las energías renovables es viable, los puntajes de 2.1 para la energía eólica y 2.10 para la solar lo muestran así.

Es importante puntualizar que su fortaleza radica fundamentalmente en que se constituyen en una reserva inagotable de energía, el avance tecnológico en estos dos campos tiene un crecimiento de carácter exponencial lo cual posibilita que con el paso del tiempo esta se encuentre al alcance de la mano de mayor cantidad de consumidores y el hecho de que estos recursos no generen grado contaminación alguna.

Sin embargo sabemos también que son una fuente de recursos aun no explotada y difundida adecuadamente, en tal sentido existen amenazas que forman parte de la resistencia al cambio, paradigmas enraizados al uso de recursos energéticos tradicionales.

Factor Determinante

de Éxito Peso Valor Puntaje Valor Puntaje Valor Puntaje Valor Puntaje Valor Puntaje Valor Puntaje

Participación de mercado 0.1 4 0.4 2 0.2 3 0.3 2 0.2 1 0.1 1 0.1

Competencia de precios 0.2 1 0.2 3 0.6 4 0.8 3 0.6 2 0.4 1 0.2

Posición financiera 0.1 4 0.4 3 0.3 2 0.2 1 0.1 2 0.2 2 0.2

Expansión global 0.1 2 0.2 4 0.4 3 0.3 1 0.1 2 0.2 3 0.3

Reservas 0.15 1 0.15 3 0.45 3 0.45 2 0.3 4 0.6 4 0.6

Normatividad favorable 0.2 3 0.6 3 0.6 4 0.8 2 0.4 1 0.2 1 0.2

Avances tecnológicos 0.1 4 0.4 4 0.4 2 0.2 2 0.2 3 0.3 3 0.3

Conservación medio ambiente 0.05 1 0.05 2 0.1 3 0.15 1 0.05 3 0.15 4 0.2

Total 1 2.4 3.05 3.2 1.95 2.15 2.1

27

CAPÍTULO III

EVALUACION INTERNA

3.1 Análisis Interno

Las reservas de petróleo de la región registraron un leve incremento respecto al año 2004 en 0.29%, mientras que las de gas natural se mantuvieron casi constantes registrando un leve descenso de 0.02%.

El crecimiento energético en la Región estuvo liderado particularmente por la producción de gas natural, con un 3,21% de crecimiento y de carbón con un importante ascenso en 12.67%, mientras que la de petróleo se redujeron en 1.85%.

28

Uruguay y Paraguay, con pequeñas cantidades que también van a la Costa del Golfo de los Estados Unidos. Las reservas probadas de gas natural del país son de aproximadamente 27 TPC.

En base a un estudio llevado a cabo por la empresa consultora norteamericana DeGolyer & MacNaughton en Abril del 2003, que hizo una auditoría y determinó que las reservas de gas natural de Bolivia eran de 54,9 TPC, y el país fue descrito como teniendo las segundas más grandes reservas de gas natural en Sudamérica, después de Venezuela, colocándolo en posición de equilibrar el eje de gas natural en el Cono Sur. Colombia es también visto como un importante productor de hidrocarburos, pero los problemas políticos y las reservas no aprovechadas le han llevado a una baja en las exportaciones durante los últimos años. Sin embargo, Colombia quiere aumentar sus exportaciones de hidrocarburos a fin de preservar su condición de exportador neto de petróleo en el largo plazo. Su vecino país, Ecuador también es uno de los mayores exportadores de hidrocarburos de Latinoamérica. El país recientemente completó su segundo oleoducto, el cual ha duplicado la capacidad de transporte de crudos en el Ecuador. El Perú esta dando muestras de ser un potencial mercado para los Estados Unidos y otras empresas energéticas extranjeras con el gas natural de Camisea.

29

capacidad instalada de 128 MW, con presencia importante en Costa Rica, Brasil y Argentina. En geotermia, se reportó una capacidad instalada total de 1,390.8 MW.

Un aspecto que ha incidido en un mayor aprovechamiento de las fuentes de energías renovable es la competitividad del costo de algunas de ellas como la energía eólica, dados los incentivos que han adoptado algunos países y la aplicación del Mecanismo de Desarrollo Limpio (MDL) del Protocolo de Kyoto, a través del cual se han empezado a desarrollar proyectos sobre hidroelectricidad, centrales eólicas y tratamiento de residuos sólidos urbanos.

La posición de América Latina y el Caribe en la conferencia internacional sobre Energías Renovables a realizada en Bonn, Alemania en junio de 2004. En esta reunión, 21 países participantes acordaron una serie de lineamientos en un documento que se llamó la “Plataforma de Brasilia sobre Energías Renovables”, en la cual se destaca uno de los compromisos: “Impulsar el cumplimiento de la meta de la Iniciativa

Latinoamericana y Caribeña para el Desarrollo Sostenible (ILACDS) de lograr en el año 2010 que la Región utilice al menos un 10% de energía renovable en el consumo total energético, sobre la base de esfuerzos voluntarios”. Esta iniciativa puede ser fundamental para incorporar un

30

3.1.1 Administración y Gerencia

El sector Energía es en la actualidad uno de los sectores de mayor vinculación al proceso de globalización y modernidad del Estado Peruano el cual es administrado por el Ministerio de Energía y Minas (MEM), así como de la participación importante en la formación del PBI, y porque su capacidad y calidad de gestión le ha permitido durante la década pasada, impulsar el inicio de megaproyectos mineros de gran incidencia en la economía nacional, tales como el polimetálico de Antamina y el aurífero de Yanacocha; cubrir el déficit y atender la mayor demanda de electricidad que requieren las actividades económicas del país, incrementar el nivel de calidad del servicio en la comercialización de hidrocarburos e iniciar las actividades de explotación del gas natural de Camisea.

En función a lo mencionado, el sector determina roles de acción: Rol Normativo

Se enmarca en el nuevo esquema de promoción de la inversión privada y manejo ambiental sectorial, de una economía globalizada y de competencia. Si bien el esfuerzo ha dado frutos en el desarrollo de las actividades del sector, se hace necesario revisar y ajustar permanentemente las disposiciones legales a fin de promover mas eficientemente la inversión en función a los conceptos de modernización, simplificación administrativa y de orientación al usuario.

31

Rol Promotor

Es fundamental, así en el subsector minero, se difunden las normas establecidas por el Gobierno para incentivar la inversión privada en minería, auspiciando y participando en eventos nacionales e internacionales.

En el subsector eléctrico, las actividades al inicio de la década anterior estaban reservadas para el Estado por lo que la función promotora en este aspecto era casi nula.

Con la promoción de la inversión privada en este subsector, se desarrolla esta función a través de la difusión de las nuevas disposiciones legales, de la información estadística eléctrica así como de los planes referenciales. En el subsector hidrocarburos destaca la promoción del proyecto del Gas de Camisea y la Concesión de Transporte de Gas Natural por ductos. A nivel de los Organismos Descentralizados, el IPEN cumple con dos principales roles promotores en el ámbito de su competencia, cual es: Realizar acciones que promuevan la Generación de Conocimiento e Investigación.

32

Rol Fiscalizador

Al promoverse la inversión privada en el Sector, el Rol fiscalizador del Ministerio toma mayor importancia y se resuelve tercerizar, lo cual promueve la intervención del sector privado con buenos resultados, sin embargo, falta perfeccionar este sistema. En el subsector eléctrico la fiscalización la realiza OSINERG.

Respecto a los asuntos de medio ambiente, se aprueban Programas de Adecuación y manejo Ambiental, asimismo se realizan Evaluaciones Ambientales Territoriales en áreas que abarcan las principales cuencas del país, con el objeto de contar con un diagnostico ambiental y un inventario de pasivos ambientales, cuya restauración debe ser atendida y para lo cual se han desarrollado los perfiles e ingeniería.

Rol Subsidiario

El Ministerio de Energía y Minas a través de la Dirección Ejecutiva de proyectos (DEP/MEM) ha realizado desde su creación (1993) la ejecución y conclusión de diversas obras de electrificación a nivel nacional, las que involucran el tendido de líneas de transmisión, líneas primarias y redes primarias. Asimismo se instala generación hidráulica, térmica, eólica y solar, principalmente en zonas aisladas del país.

33

3.1.2 Marketing

El Perú es un país con un potencial solar estimado en 4,0 kWh/m2-año por OLADE y entre 4.76 - 5,72 kWh/m2-año, en promedio para SENAMHI. La energía solar es muy rentable en los departamentos de Ancash, Arequipa, Lambayeque, Moquegua, Puno, Tacna, rentable en los departamentos de Amazonas, Apurimac, Ayacucho, Cajamarca, Cusco, Huancavelica, Huanuco, Ica, Junín, La Libertad, Pasco, Piura, San Martín, Tumbes, y poco rentable en los departamentos de Lima, Loreto, Madre de Dios, Ucayali.

Estos últimos tres departamentos, por su situación socioeconómica y por su geografía, hacen que la energía solar fotovoltaica sea la opción energética más conveniente, a pesar de la poca radiación existente.

En la actualidad, existen distribuidas a nivel nacional 640 cocinas solares, 8045 termas solares, 764 secadores solares, 44,772 módulos fotovoltaicos en comunicaciones y 17,448 módulos fotovoltaicos en sistemas domiciliarios.

La capacidad instalada de energía solar fotovoltaica es de 3’713,484 kW, de energía solar térmica es de 8’154,034 kW y de energía eólica es de 1’003,966 kW.

34

El sector comunicaciones (antenas de retransmisión, radiocomunicaciones y telefonía rural) es el que más ha demandado equipos de energía solar fotovoltaica, debido a la lejanía e inaccesibilidad de sus instalaciones. Este mercado se podría saturar en unos años, ya que las empresas de servicios de telecomunicaciones están cubriendo la demanda interna. El sector residencial (sistemas fotovoltaicos domésticos, calentadores solares de agua, cocinas solares) es el segundo sector demandante, el más importante para el futuro.

En las zonas rurales y de frontera del Perú, aún no están dadas las condiciones técnicas y económicas debido a su lejanía, el aislamiento y la poca accesibilidad que son características de estas localidades. Este mercado objetivo es de bajo poder adquisitivo, con una demanda eléctrica reducida y con cargas dispersas que impiden las economías de escala. Demanda y oferta de la energía solar y eólica

La energía solar se utiliza para electricidad fotovoltaica en el sector rural (domiciliaria, telecomunicaciones, postas médicas, centros educativos, centro comunal, bombeo, entre otros), calentamiento de agua (termas solares en viviendas, hoteles, hospitales, comedores populares, entre otros), secado de productos agrícolas (maíz, cochinilla, café, hierbas, entre otros) y cocción solar (cocinas de tipo caja y parábola).

35

Los sectores más consumidores de estas energías son:

Comercial (calentamiento de agua en hoteles, comedores, restaurantes, etc.; parte de este consumo es eólico, mediante los dos aerogeneradores interconectados a la red): 67,99%.

Residencial rural (iluminación, aparatos menores, bombeo de agua, cocción de alimentos; este sector también consume energía eólica interconectada a la red): 18,89%.

Comunicaciones (energía para antenas de retransmisión, telefonía rural, radiocomunicaciones): 11,38%.

Público (postas médicas, colegios, juzgados de paz, etc.): 0,90%. Agropecuario (secadores solares): 0,77%.

Defensa nacional (equipos para zonas de frontera y meteorología): 0,03%. Industrial (micro empresas): 0,002%.

Actualmente existe un total de 69 agentes del mercado solar y eólico, de los cuales 21 son instituciones públicas y 48 son empresas privadas. Los productos y servicios que ofrecen son: Equipos de energía solar y eólica, instalación, consultoría e investigación y desarrollo tecnológico.

Existen algunas barreras que impiden el desarrollo de la energía solar y eólica como son:

• El marco legal y normativo

• La institucionalidad en energías renovables • Entorno y políticas gubernamentales

36

• Cantidad y calidad de registros confiables sobre recursos energéticos

renovables

• Baja capacidad adquisitiva de la población rural • Escasez de recursos humanos

• Desconocimiento en zonas rurales de la tecnología disponible

• Falta de empresas nacionales que ofrezcan equipamiento en bajas

potencias, al nivel de producción industrial Perspectivas de desarrollo

El Estado va a tratar de dar un mayor impulso a estas tecnologías, mediante programas masivos de uso de energías renovables allí donde la energía convencional ya no es rentable.

El desarrollo de la tecnología fotovoltaica impulsará el esfuerzo del Estado de encontrar soluciones rentables al problema de la electrificación rural. El gas de Camisea no podrá competir con las energías renovables en regiones de difícil accesibilidad, así como en cuanto a costos de operación y mantenimiento de los equipos. Siempre habrá un porcentaje de pobladores rurales que nunca llegarán a tener energía convencional.

37

El Estado esta buscando poner en vigencia una ley que promueva las energías renovables y una norma que asegure la calidad de los sistemas y su instalación. Esto creará un campo favorable para la inserción de la energía solar fotovoltaica y eólica aplicada a la electrificación rural.

En cuanto a la energía solar térmica, el Estado no posee mayor ingerencia que la de un ente promotor y diseminador de estas tecnologías. El mercado solar térmico se ha desarrollado hasta el momento por impulso de la inversión privada y las perspectivas de este campo en el futuro seguirá este mismo patrón de desarrollo, sin intervención estatal directa.

Energía solar fotovoltaica

Actualmente, la energía solar fotovoltaica representa el 0,06% de la capacidad instalada nacional a diciembre de 2002 (5936 MW). Con las políticas de electrificación rural de la DEP-MEM se podrá llegar al año 2012 al 0,10% de la capacidad instalada actual.

Energía solar térmica

Este mercado se desarrollará por propio impulso de los agentes privados, ya que no se prevé una participación directa del Estado, salvo como promotor y diseminador de estas tecnologías.

Energía eólica

38

Por otro lado, los expertos en energías renovables estiman que se puede llegar hasta un 5% (aproximadamente 300 MW), sobre todo en zonas aisladas, ya que se estarían cumpliendo una serie de beneficios en cuanto a su utilización:

Sustitución de combustibles fósiles (en el caso de los pequeños sistemas eléctricos) por energías limpias, con el consiguiente ahorro para la balanza de hidrocarburos.

Actitud proactiva en torno al medio ambiente, que permitirá obtener una mejor imagen a nivel internacional.

Inversión privada, siempre y cuando se cuente con un marco legal apropiado.

Creación de trabajo y micro empresas de servicios energéticos renovables en provincias, cumpliendo en parte con la política gubernamental de descentralización.

Demanda de energía solar térmica

El mercado de la energía solar térmica se concentra fundamentalmente en el sector urbano, debido a que más del 90% de los equipos son termas solares, las cuales son de uso predominantemente urbano, ya que necesitan de un suministro de agua de la red.

El mayor porcentaje de demandantes de energía solar térmica para calentamiento de agua son los hoteles, hostales y posadas, ubicadas predominantemente en la zona sierra del país.

39

de la población urbana, sino también, de la idiosincrasia, pero fundamentalmente de la oferta tecnológica y económica que presentan los agentes de mercado.

La barrera más grande que hay para poder encontrar la demanda en este sector, viene a ser la falta de información estadística de los agentes de mercado.

3.1.3 Recursos Humanos

Existe una dependencia de conocimiento y no se cuenta con una gran gama de especialistas en el sector de energías renovables que nos permita brindar soluciones eficaces para el desarrollo de este sector.

Sin embargo, como ya se ha manifestado anteriormente, el subsector de energía renovables se encuentra en crecimiento y en le marco de esa realidad es que las universidades mas connotadas de nuestro País han desarrollado desde hace algunos años programas de formación técnicos orientados a la especialización de sus egresados en el campo de las energía renovales, tal es el caso de:

La sección de electricidad y electrónica de la Pontifica Universidad Católica del Perú, la misma que tiene como objetivos: 1) Proporcionar en los estudiantes la capacitación necesaria en el campo de la electricidad y temas afines. 2) Promover desarrollo de investigaciones en el uso de la energía eléctrica.

40

La facultad de Ciencias de la Universidad Nacional de Ingeniería, la misma que otorga especialidades enmarcadas dentro del campo de la energías renovables (térmica fotovoltaica y eólica).

La Universidad Nacional Mayor de san Marcos, promueve con un sin número de actividades académicas tales como: conferencias, seminarios, simposiums, etc.

La facultad de Ingeniería de la Universidad de Piura, cuenta con estudios de investigación referidos a la utilización de energías renovables (eólica y térmica fotovoltaica), además de contar en su estructura Curricular con el desarrollo de esos temas.

Como podemos observar el desarrollo académico de este campo se encuentra en crecimiento lo que nos lleva a pensar que contaremos en el mercado laboral, a corto plazo, con profesionales que tengan las competencias suficientes para el desarrollo efectivo de la producción de energías renovables, cubriendo de este modo con los requerimientos técnicos del subsector.

En el caso de la administración ejecutiva es importante contar con profesionales de trayectoria reconocida además de la implantación de una estructura orgánica coherente y enmarcada dentro de nuestro Plan Estratégico.

3.1.4 Informática

41

Informática; ella entre otras funciones tiene la labor de elaborar, en estrecha coordinación con las Direcciones Generales:

a. El Balance Energético Nacional y las Proyecciones sobre las perspectivas energéticas y mineras nacionales;

b. Dirigir, coordinar y supervisar los procesos de programación, priorización y/o evaluación de los estudios y proyectos de inversión sectorial, de conformidad con las normas y procedimientos del Sistema Nacional de Inversión Pública;

c. Promover y difundir el uso racional de la energía, las energía renovables y la eficiencia energética, así como la transferencia de tecnología en el Sector, para el incremento de su competitividad y productividad;

d. Participar en la elaboración de límites y estándares de eficiencia en el consumo energético;

e. Recopilar, procesar, analizar y difundir, en coordinación con las Direcciones Generales de Electricidad, Hidrocarburos, Minería, Asuntos Ambientales Energéticos y Asuntos Ambientales Mineros, los indicadores estadísticos en el ámbito del Sector, de acuerdo a las normas y disposiciones técnicas del Instituto Nacional de Estadística e Informática y del Ministerio;

42

g. Dirigir, coordinar, evaluar y promover el desarrollo del procesamiento automático de datos, facilitando la actualización permanente del Banco de Datos en el Ministerio.

Dentro de este enfoque es que debemos tomar en consideración que tenemos suficientes herramientas para el desarrollo de una eficiente capacidad informática basado en la recopilación de datos y estadísticas ya existentes y enfocando esfuerzos en complementar la misma con la experiencia que en adelante podamos obtener en el marco del esfuerzo por el desarrollo y difusión del uso de energías renovables.

3.1.5 Tecnología e Investigación y Desarrollo

El Perú participa activamente en el desarrollo de sistemas tendientes a la conservación del medio ambiente, así es que hoy en día se cuenta con el Fondo para el Medio Ambiente Mundial (FMAM) el cual es un mecanismo de cooperación internacional que tiene por objeto brindar financiamiento, en forma de donaciones, para implementar actividades en países en desarrollo que beneficien el medio ambiente mundial.

Los programas y proyectos financiados por el FMAM se orientan en cuatro áreas focales la protección y conservación de la diversidad biológica, la mitigación de los impactos del cambio climático, la protección de las aguas internacionales y la disminución de los efectos del agotamiento de la capa de ozono. También se encaran aquellas cuestiones referidas a la degradación de tierras – desertificación y deforestación -, en la medida que

43

Desde su establecimiento en 1991, el FMAM ha financiado unos 300 proyectos, con excelentes resultados para el medio ambiente Mundial. En 1992, la Conferencia de Naciones Unidas sobre el Medio ambiente y el Desarrollo estableció un acuerdo sobre la necesidad de balancear el crecimiento humano con el manejo responsable del medio ambiente. El FMAM fue reconocido como un medio para lograr ese fin. Como resultado, el FMAM se convirtió en el denominado mecanismo de financiamiento para dos tratados internacionales: la Convención sobre Diversidad Biológica (CDB) y la Convención Marco sobre Cambio Climático (CMCC)

Muchos de los países que ratificaron estas Convenciones no cuentan con los recursos financieros necesarios para satisfacer todas las obligaciones acordadas bajo estos tratados, sin la asistencia de la comunidad internacional. Así, el FMAM es el organismo encargado de brindar esa asistencia.

Asimismo, el FMAM actúa como un facilitador de las acciones con respecto al medio ambiente mundial que se llevan a cabo a niveles locales y nacionales dentro del marco del desarrollo sostenible.

La asistencia del FMAM está limitada a financiar sólo los costos de lograr beneficios ambientales globales que de otra manera no serían cubiertos. Estos son los denominados costos incrementales.

44

permite el acceso a tecnología apropiada para la consecución de los objetivos trazados.

Tabla 3. Cartera Perú Proyectos Aprobados

Proyecto Ejecutor Año

aprobación

Monto (000)

Localización

geográfica Tipo Centro de Conservación

Energía CENERGIA 1995 900 Lima Mediano

Electrificación Rural con energías alternativas

Ministerio de

Energía y Minas 1998 3.955 Sierra del Perú Grande Energía renovables en la

Amazonía ILZRO 2000 748 Iquitos Mediano

Biocombustibles MONDER 2000 25 Lima Mediano

Eficiencia energética en la

industria CENERGIA 2000 750 Lima Mediano

Biocombustibles MONDER 2001 976 Lima Mediano

Fuente: Consejo Nacional del Medio Ambiente

3.2 Matriz de Evaluación de Factores Internos (EFI)

45

Tabla 4. Matriz EFI

FACTORES INTERNOS PESO CALIFIC.

PESO POND. FORTALEZAS

El Perú cuenta con los recursos naturales para el desarrollo de

energías renovables como solar y eólica 0.17 4 0.68

El gobierno cuenta con la aprobación de países desarrollados bajo estabilidad económica política y social y crecimiento sostenido.

0.09 3 0.27

Sector exportador agroindustrial en crecimiento sostenido para

aplicaciones en energía eólica para el riego tecnificado 0.07 3 0.21

Crecimiento sostenido del PBI. 0.07 3 0.21

Posibilidad de fuentes de financiamiento externa. 0.06 3 0.18

Incremento de la conciencia en la población de los beneficios

del uso de energías renovables. 0.05 4 0.20

Mercado abierto posibilidad de nuevos competidores. 0.06 3 0.18

DEBILIDADES

El marco legal y normativo aún empezando 0.16 1 0.16

La institucionalidad en energías renovables 0.10 1 0.10

Entorno y políticas gubernamentales 0.08 1 0.08

Información y documentación diseminada y falta de información

estadística de los agentes de mercado 0.06 2 0.12

Escasez de recursos humanos 0.03 2 0.06

46

CAPÍTULO IV

OBJETIVOS DE LARGO PLAZO

4.1 Periodo de Tiempo de Largo Plazo

Se considera que el periodo de largo plazo en el cual se desenvuelve el sector energético es de 10 años por las razones siguientes:

a. Concordancia con los Planes Referenciales del Sector Energético del Estado Peruano.

b. Porque los proyectos requieren un prolongado periodo de maduración dados los grandes niveles de inversión requeridos.

c. Los cambios tecnológicos en los procesos de generación energética no se implantan con relativa facilidad.

d. Situación incipiente de aprovechamiento de energías renovables en el país.

4.2 Planteamiento Objetivos de Largo Plazo

4.2.1 La energía solar y eólica deberá alcanzar un 5% de participación en la matriz energética al final del 2010.

4.2.2 Triplicar el potencial de energías renovables al final del 2010 mediante la diversificación con minicentrales hidroeléctricas, energía eólica offshore, biomasa y energía geotermal.

47

CAPÍTULO V

PROCESO ESTRATEGICO

5.1 Matriz FODA

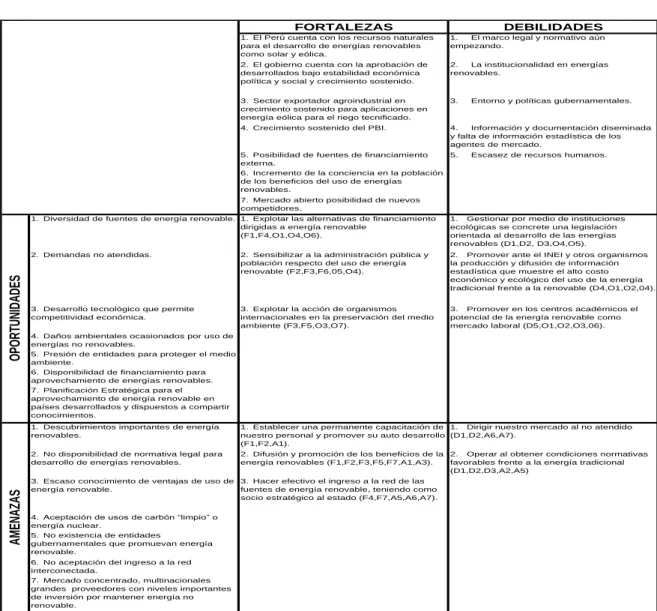

Mediante el análisis de las fortalezas, oportunidades, debilidades y amenazas y con el apoyo de la matriz FODA (Tabla 5) se han identificado estrategias para el desarrollo del Sector de Energía Renovable peruano, las que se enumeran sin un orden especial, para su posterior evaluación y ponderación.

Tabla 5. Matriz FODA

FORTALEZAS DEBILIDADES

1. El Perú cuenta con los recursos naturales para el desarrollo de energías renovables como solar y eólica.

1. El marco legal y normativo aún empezando.

2. El gobierno cuenta con la aprobación de desarrollados bajo estabilidad económica política y social y crecimiento sostenido.

2. La institucionalidad en energías renovables.

3. Sector exportador agroindustrial en crecimiento sostenido para aplicaciones en energía eólica para el riego tecnificado.

3. Entorno y políticas gubernamentales.

4. Crecimiento sostenido del PBI. 4. Información y documentación diseminada y falta de información estadística de los agentes de mercado.

5. Posibilidad de fuentes de financiamiento externa.

5. Escasez de recursos humanos. 6. Incremento de la conciencia en la población

de los beneficios del uso de energías renovables.

7. Mercado abierto posibilidad de nuevos competidores.

1. Diversidad de fuentes de energía renovable. 1. Explotar las alternativas de financiamiento dirigidas a energía renovable

(F1,F4,O1,O4,O6).

1. Gestionar por medio de instituciones ecológicas se concrete una legislación orientada al desarrollo de las energías renovables (D1,D2, D3,O4,O5). 2. Demandas no atendidas. 2. Sensibilizar a la administración pública y

población respecto del uso de energía renovable (F2,F3,F6,05,O4).

2. Promover ante el INEI y otros organismos la producción y difusión de información estadística que muestre el alto costo económico y ecológico del uso de la energía tradicional frente a la renovable (D4,O1,O2,04). 3. Desarrollo tecnológico que permite

competitividad económica.

3. Explotar la acción de organismos internacionales en la preservación del medio ambiente (F3,F5,O3,O7).

3. Promover en los centros académicos el potencial de la energía renovable como mercado laboral (D5,O1,O2,O3,06). 4. Daños ambientales ocasionados por uso de

energías no renovables.

5. Presión de entidades para proteger el medio ambiente.

6. Disponibilidad de financiamiento para aprovechamiento de energías renovables. 7. Planificación Estratégica para el aprovechamiento de energía renovable en países desarrollados y dispuestos a compartir conocimientos.

1. Descubrimientos importantes de energía renovables.

1. Establecer una permanente capacitación de nuestro personal y promover su auto desarrollo (F1,F2,A1).

1. Dirigir nuestro mercado al no atendido (D1,D2,A6,A7).

2. No disponibilidad de normativa legal para desarrollo de energías renovables.

2. Difusión y promoción de los beneficios de la energía renovables (F1,F2,F3,F5,F7,A1,A3).

2. Operar al obtener condiciones normativas favorables frente a la energía tradicional (D1,D2,D3,A2,A5)

3. Escaso conocimiento de ventajas de uso de energía renovable.

3. Hacer efectivo el ingreso a la red de las fuentes de energía renovable, teniendo como socio estratégico al estado (F4,F7,A5,A6,A7). 4. Aceptación de usos de carbón “limpio” o

energía nuclear.

5. No existencia de entidades

gubernamentales que promuevan energía renovable.

6. No aceptación del ingreso a la red interconectada.