Sector financiero

Deuda privada y salud del sistema financiero

M

M

a

a

r

r

z

z

o

o

2

2

0

0

1

1

0

0

1. Introducción

El largo periodo de expansión económica de los últimos lustros, espoleado desde 2002 por una hiper-expansiva política monetaria para la posición cíclica de la economía española, condujo la deuda del sector privado a tasas superiores al 170 por ciento del PIB. Con el estadillo de la crisis financiera, los mercados de capitales han restringido de forma extraordinaria la oferta de crédito con una incidencia relativamente más negativa en aquellas economías con altos niveles de endeudamiento. De este modo, España ha visto revertir el flujo de crédito al sector privado que afronta ahora un complejo periodo para el desapalancamiento.

Este proceso supone una amenaza adicional sobre la recuperación potencial de la economía española. El volumen de deuda privada es tal que el “flujo libre de caja” apenas bastaría para amortizarla y, por lo tanto, el país vería comprometido el reinicio del proceso de inversión, aminorando sensiblemente el potencial de crecimiento de la economía. Como resultado de todo ello, el sector público vería muy complicado elevar sus ingresos tributarios y, por ende, hacer frente a los compromisos de su deuda que han saltado más de quince puntos del PIB en un solo año. De este modo, no sólo la deuda del sector privado podría retardar la recuperación económica, sino que también el reciente incremento de la deuda pública supondría un coste adicional en el reinicio del crecimiento.

Para conocer cuán verosímil es esta interpretación de la realidad, en esta nota se realiza un análisis de la composición de la deuda privada y sus perspectivas futuras. En segundo lugar, se estudia la situación patrimonial del sistema crediticio español con el objetivo de conocer la potencial oferta de crédito en los próximos años. Finalmente, se hace especial referencia al segmento de cajas de ahorros.

2. Evolución de la deuda privada

La economía española experimentó un fortísimo crecimiento de la deuda privada (otros sectores

residentes) durante la última fase del largo ciclo expansivo 1995-2007, especialmente a partir de 2004.

La desaceleración económica mundial producida por la quiebra de las compañías puntocom y los ataques terroristas de 2001 generaron una política monetaria expansiva que se prolongó durante demasiado tiempo. De hecho, desde el año 2004 los tipos se situaron en tasas muy reducidas, tal que la economía española registró tipos reales negativos. De este modo, el crédito continuó aumentando hasta alcanzar tasas de crecimiento cercanas al 30 por ciento en el año 2006, muy por encima del PIB nominal

Gráfico 1. Crédito al sector privado

700 900 1100 1300 1500 1700 1900 2100

di

c

-03

ju

n

-0

4

di

c

-04

ju

n

-0

5

di

c

-05

ju

n

-0

6

di

c

-06

ju

n

-0

7

di

c

-07

ju

n

-0

8

di

c

-08

ju

n

-0

9

di

c

-09

m

ile

s de

m

il

lon

e

s €

-5,0 0,0 5,0 10,0 15,0 20,0 25,0 30,0 35,0

v

ar

iaci

ó

n

i

n

te

ra

n

u

al

(

%

)

Crédito del sector privado (izq) Variación interanual (dcha.)

Fuente: BCE

Este acelerado crecimiento dio paso a un periodo de suavización, si bien siempre con incrementos superiores al del conjunto de la economía. En este proceso el crédito al sector privado alcanzó el máximo en el pasado mes de junio en el que sumaba 1,89 billones de euros. Desde entonces, la serie ha continuado desacelerándose hasta registrar un crecimiento interanual negativo en el mes de diciembre, -0,9 por ciento.

Con todo, la ratio deuda privada vs. PIB aún no ha dejado de incrementarse. Así, al cierre del pasado año el volumen de crédito a otros sectores residentes alcanza el 177,8 por ciento del PIB, lo que supone un incremento de casi 75 puntos porcentuales del PIB desde el año 2004. En los próximos meses se espera que continúe la suavización del peso del crédito sobre el PIB, hasta iniciar el proceso de corrección. Este fuerte retardo

Sector financiero

Deuda privada y salud del sistema financiero

M

M

a

a

r

r

z

z

o

o

2

2

0

0

1

1

0

0

entre la contracción del PIB y del crédito se debe a las diferentes velocidades de ajuste de las variables flujo y de las que representan stocks.

2.1. Deuda privada: España vs. Zona Euro

Una vez observado el comportamiento de la serie agregada de crédito, resulta conveniente preguntarse cuál ha sido la evolución en el resto de las economías de la zona euro, especialmente de las principales.

En el gráfico adjunto se representa el peso del crédito al sector privado sobre el tamaño de la economía. Este análisis muestra perfectamente la “hiper-inflación” de crédito experimentada por la economía española en los últimos años. Así, mientras la deuda del sector privado del conjunto de la eurozona se incrementó quince puntos desde 2004, en España el aumento fue cinco veces superior. Este comportamiento también ha sido marcadamente distinto al de los principales países de la unión monetaria que han mostrado crecimientos moderados (Francia e Italia) o bien se ha mantenido estable (Alemania).

Así pues, una vez constatado por comparación el extraordinario crecimiento del crédito al sector privado que ahora podría suponer un lastre al crecimiento, a la vista del cambio estructural de los mercados de capitales, es conveniente conocer qué segmentos del crédito explican esta evolución. Procede estudiar el comportamiento del crédito a hogares (hipotecario y consumo) y el destinado a actividades productivas.

Gráfico 3. Crédito a los hogares

20,0 30,0 40,0 50,0 60,0 70,0 80,0 90,0 100,0 di c -0 3 ma r-0 4

jun-04 sep-04 dic

-0 4 ma r-0 5

jun-05 sep-05 dic

-0 5 ma r-0 6

jun-06 sep-06 dic

-0 6 ma r-0 7

jun-07 sep-07 dic

-0 7 ma r-0 8

jun-08 sep-08 dic

-0 8 ma r-0 9

jun-09 sep-09

po rc e n ta je de l PIB

Spain Eurozona Alemania Francia Italia

Fuente: BCE

Gráfico 2. Crédito al sector privado. España vs Zona Euro

70,0 90,0 110,0 130,0 150,0 170,0 190,0 dic -03 ma r-0 4 ju n-04 se p-04 dic -04 ma r-0 5 ju n-05 se p-05 dic -05 ma r-0 6 ju n-06 se p-06 dic -06 ma r-0 7 ju n-07 se p-07 dic -07 ma r-0 8 ju n-08 se p-08 dic -08 ma r-0 9 ju n-09 se p-09 dic -09 por c e n ta je de l PIB

España Eurozona Alemania Francia Italia

Fuente: BCE

En primer lugar, el crédito a hogares alcanzó el 82,6 por ciento del PIB a cierre del tercer trimestre del pasado año, lo que supone una tasa 28 puntos porcentuales por encima del promedio de la zona euro. Este fuerte crecimiento del crédito a hogares está explicado por el crédito hipotecario que supone casi 23 puntos de la diferencia global ya que el crédito al consumo de los hogares no ha mostrado un comportamiento divergente respecto al promedio de la zona euro.

Por otra parte, el crédito a actividades productivas ha mostrado un crecimiento notablemente más pronunciado. Así, el último dato de la serie (3T09) sitúa el crédito a actividades productivas en el 89,0 por ciento del PIB, más de 36 puntos porcentuales por encima del dato de la zona euro.

Gráfico 4. Crédito a ac. productivas

30,0 40,0 50,0 60,0 70,0 80,0 90,0 100,0 di c -03 ma r-0 4

jun-04 sep-04 dic

-04

ma

r-0

5

jun-05 sep-05 dic

-05

ma

r-0

6

jun-06 sep-06 dic

-06

ma

r-0

7

jun-07 sep-07 dic

-07

ma

r-0

8

jun-08 sep-08 dic

-08

ma

r-0

9

jun-09 sep-09 dic

-09 p o rc e n ta je d e l P IB

España Eurozona Alemania Francia Italia

Sector financiero

Deuda privada y salud del sistema financiero

M

M

a

a

r

r

z

z

o

o

2

2

0

0

1

1

0

0

Por tanto, dejando a un lado el crédito hipotecario, ha sido en el crédito a actividades productivas donde el comportamiento de la economía española ha mostrado una mayor divergencia. Las empresas españolas han acumulado un volumen de deuda en la última fase del ciclo expansivo muy por encima a lo observado para el conjunto de la eurozona y de los principales países de la región. En el gráfico 5 se representa la diferencia entre las series de crédito sobre el PIB en la eurozona y en la española.

Se constata el crecimiento del diferencial positivo en crédito a los hogares y actividades productivas que se observaba en los gráficos previos. Además, el crédito a actividades productivas supone la principal causa de divergencia entre las series de España y la zona euro, explicando más de dos terceras partes del diferencial. El resto se debe al crecimiento del crédito hipotecario de los hogares.

Así pues, aún cuando el crédito a los hogares ha experimentado un notable incremento respecto a la zona euro, sustentado exclusivamente en el crédito hipotecario, es la deuda de las actividades productivas lo que explica fundamentalmente la fuerte divergencia en el comportamiento de la economía española. Hagamos ahora un análisis de la composición del crédito a las actividades productivas en España, con el objetivo de conocer las fuentes de divergencia con el comportamiento del conjunto de la eurozona.

2.2. Crédito a actividades productivas

Un rápido análisis del crédito a las actividades productivas nos ofrece un panorama dual. En primer lugar, el crédito al sector primario, a la industria y al sector servicios (excluidas las actividades inmobiliarias), cifran en su conjunto un crecimiento más bien modesto durante el último lustro. Así, su expansión promedio durante el boom

del ciclo (2004-2007) se ha situado hasta el presente en el 14,4 por ciento y apenas superó el 50 por ciento del PIB en el pasado año. Sin embargo, el conjunto de estos sectores de actividad supone más del 80 por ciento del PIB de España. De este modo, el grueso de las actividades económicas ha registrado un crecimiento más bien moderado del crédito.

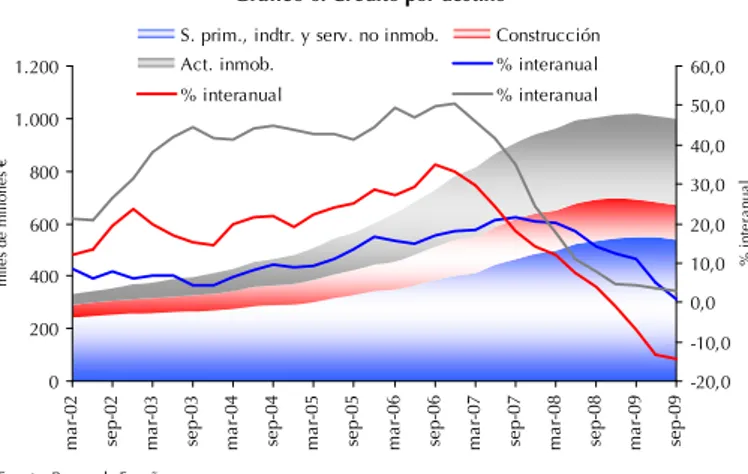

Gráfico 5. Crédito al sector privado. España vs Eurozona

-10 0 10 20 30 40 50 60 70 di c -0 3 m a r-0 4 ju n -0 4 se p -0 4 di c -0 4 m a r-0 5 ju n -0 5 se p -0 5 di c -0 5 m a r-0 6 ju n -0 6 se p -0 6 di c -0 6 m a r-0 7 ju n -0 7 se p -0 7 di c -0 7 m a r-0 8 ju n -0 8 se p -0 8 di c -0 8 m a r-0 9 ju n -0 9 se p -0 9 p .p. r e sp e c to pr om e d io e u ro z o na Otros Act. Productivas Hogares Diferencia España-Eurozona Fuente: BCE

Gráfico 6. Crédito por destino

0 200 400 600 800 1.000 1.200 m a r-0 2 se p-02 m a r-0 3 se p-03 m a r-0 4 se p-04 m a r-0 5 se p-05 m a r-0 6 se p-06 m a r-0 7 se p-07 m a r-0 8 se p-08 m a r-0 9 se p-09 m ile s d e millo n e s € -20,0 -10,0 0,0 10,0 20,0 30,0 40,0 50,0 60,0 % in te ra n u a l

S. prim., indtr. y serv. no inmob. Construcción Act. inmob. % interanual % interanual % interanual

Fuente: Banco de España

El resto de sectores de actividad ha registrado un crecimiento extraordinario del crédito, que ha conducido el volumen global de deuda a tasas muy por encima del promedio de la eurozona. En este sentido, el crédito a la construcción ha presentado un crecimiento medio en la fase alcista del ciclo del 24,6 por ciento y ha llegado a suponer el 14,6 por ciento del crédito total a cierre de 2007. Sin embargo, el crédito constructor está experimentado un rápido ajuste que le ha conducido a tasas negativas durante todo el año 2009.

Por último, el crédito a actividades de promoción inmobiliaria merece un párrafo aparte. Este tipo de actividad económica, que apenas representa el 7

Sector financiero

Deuda privada y salud del sistema financiero

M

M

a

a

r

r

z

z

o

o

2

2

0

0

1

1

0

0

por ciento del PIB, ha llegado a acumular un volumen de créditos superior al 30 por ciento del tamaño de la economía. El crédito a las actividades de promoción inmobiliaria registró un crecimiento promedio en el periodo de análisis del 43,1 por ciento, produciendo una concentración sectorial de la cartera crediticia poco recomendable. Este hecho pone de manifiesto tanto la inadecuada política de riesgos del sistema crediticio en su conjunto como la insuficiencia del control por parte del Banco de España1, alabado hasta el momento por la calidad

de su labor supervisora. Además, frente al rápido ajuste del crédito constructor, el destinado a actividades inmobiliarias ha mostrado una desaceleración muy suave pues para la última fecha disponible, septiembre de 2009, aún cifraba un crecimiento positivo del 0,8 por ciento interanual.

2.3. Conclusiones

El crédito al sector privado experimentó en España un extraordinario crecimiento en la parte final del último ciclo expansivo. Además, medido a través del volumen de deuda privada sobre el PIB, este indicador aún ha seguido creciendo en los últimos meses hasta representar el 178 por ciento.

Este comportamiento no ha tenido un reflejo semejante en el conjunto de la eurozona. En este sentido, frente a un crecimiento promedio del crédito en España en el periodo 2004-2007 del 21,8 por ciento interanual, en la zona euro la expansión se situó en el 8,9 por ciento. De este modo, el diferencial eurozona-España del peso del crédito sobre el PIB pasó en el mismo periodo de 10 puntos porcentuales a más de 57.

Esta evolución se explica por el intenso crecimiento del crédito hipotecario a los hogares y, sobre todo, por el de la deuda de las actividades productivas y, entre ellas, esencialmente a la construcción y a las actividades inmobiliarias. Mientras que el grueso de las actividades productivas de nuestra economía, más de un 80 por ciento, registraron

1 Más allá de la implantación de las provisiones

contra-cíclicas instauradas por Luis Ángel Rojo.

crecimientos del crédito acordes con la evolución del resto de la eurozona.

Por todo ello, y a la vista del rápido crecimiento de las tasas de ahorro de los hogares españoles, podríamos afirmar que el elevado peso de la deuda privada en nuestro país se concentra en las actividades inmobiliarias junto a la construcción, que representan conjuntamente cerca de la mitad del conjunto del crédito del sector privado y su volumen sobre el PIB supera el 43 por ciento, toda vez que su aportación a la actividad del país apenas alcanza el 20 por ciento.

Así pues, el sector privado español, aislado el efecto constructor e inmobiliario, no presenta un extraordinario apalancamiento. Además, el crédito a actividades productivas se sitúa en tasas muy reducidas, si tenemos en cuenta el heterodoxo comportamiento de los sectores ligados al boom

inmobiliario. En este sentido, el sector privado ajeno a la burbuja presenta unas ratios de crédito moderados y, por lo tanto, podría volver a demandar crédito antes de lo previsto en un análisis superficial del volumen de deuda privada agregada de la economía española.

Gráfico 7. Crédito al sector privado

80 100 120 140 160 180 200

di

c

-03

m

a

r-0

4

ju

n-04

se

p-04

di

c

-04

m

a

r-0

5

ju

n-05

se

p-05

di

c

-05

m

a

r-0

6

ju

n-06

se

p-06

di

c

-06

m

a

r-0

7

ju

n-07

se

p-07

di

c

-07

m

a

r-0

8

ju

n-08

se

p-08

di

c

-08

m

a

r-0

9

ju

n-09

se

p-09

p

o

rc

e

n

ta

je

d

e

l

P

IB

España Eurozona

España sin act. inmobiliaria España sin act.inmob. y construcción

Fuente: BCE

Sector financiero

Deuda privada y salud del sistema financiero

M

M

a

a

r

r

z

z

o

o

2

2

0

0

1

1

0

0

morosidad se presume muy elevada. Así pues, la economía española podría sufrir nuevos estrangulamientos en la oferta de crédito que, en el caso de un empeoramiento del déficit público, podrían resultar todavía más severos ante un plausible efecto crowding-out.

3. Situación del sistema crediticio español

El sistema crediticio español se enfrenta a un ejercicio complicado por diversas cuestiones. Desde la óptica de la rentabilidad, la recesión económica y la lenta recuperación prevista durante 2010 presionarán a la baja los márgenes de su cuenta de resultados. Igualmente, los requerimientos por riesgo de crédito a los que se deberá hacer frente con los resultados serán mayores tanto por el continuo crecimiento de la morosidad como por el agotamiento de la provisión estadística, que está próxima al límite inferior que establece la circular que no puede superarse. Desde una óptica de balance, la más que previsible retirada de las medidas cuantitativas por parte del Banco Central Europeo introducirá cierta presión a la gestión de la liquidez2, especialmente en el caso español que

debe atender a importantes vencimientos en el presente año. Finalmente, la revisión del acuerdo de Basilea afectará a la solvencia del sistema crediticio, especialmente al segmento de cajas de ahorros, en la medida que dentro de los recursos propios computables primarán el capital y las reservas frente a determinados instrumentos híbridos cuya computabilidad se verá limitada como recursos propios básicos.

En los apartados siguientes se realiza en primer lugar un análisis de la evolución de la morosidad para los distintos grupos de entidades de crédito; en el apartado segundo se estudia el comportamiento de las provisiones para insolvencias, tanto genéricas como específicas. Finalmente, se presta especialmente atención a las cajas de ahorros debido a que presentan en general una ratio de capitalización inferior a la de

2 No obstante, la relajación de los requisitos exigidos a los activos

admitidos como garantía en operaciones de política monetaria ha sido ampliada hasta finales de 2010 por la Orientación BCE/2009/24.

los bancos, y para las que se computa el efecto en el patrimonio neto de un incremento de la morosidad.

Por último, es necesario clarificar que los siguientes ejercicios suponen escenarios de stress-test realizados para conocer el grado de maniobra de las entidades financieras ante un empeoramiento notable de la evolución económica. En este sentido, los supuestos no tienen porqué reflejar escenarios centrales, sino que suponen sólo ejercicios teóricos para el conocimiento de la capacidad de resistencia de nuestro sistema financiero. Además, la exclusión de los bancos del ejercicio de cálculo del impacto de un incremento de la morosidad en el capital se basa en que ninguna de las entidades bancarias tiene una ratio de capitalización inferior al 4,5 por ciento.

Adicionalmente, los cálculos se han realizado con los datos publicados tanto por el supervisor como por las entidades, por lo que a la luz de los datos contenidos en los estados reservados podrían realizarse matizaciones de mayor o menor calado a los resultados aquí expuestos.

3.1. Evolución de la morosidad

El conjunto de entidades de crédito registró un volumen de activos dudosos por un importe de 93.305 millones de euros en diciembre de 2009, experimentando un incremento interanual del 46,97 por ciento, lo que confirma la desaceleración del crecimiento de los activos dudosos del sistema iniciada en febrero de 2009, en el que se situó en un 289,7 por ciento. No obstante, el crecimiento de dicha variable sigue siendo vigoroso y todavía no ha concluido el proceso de ajuste.

Haciendo un ejercicio de comparición de la evolución del crédito dudoso en esta recesión con la acaecida en 1992 pueden observarse dos diferencias:

En primer lugar, un brusco y rápido

crecimiento de los activos dudosos en la crisis en la que nos hallamos inmersos frente a un comportamiento mucho más contenido en la

Sector financiero

Deuda privada y salud del sistema financiero

M

M

a

a

r

r

z

z

o

o

2

2

0

0

1

1

0

0

crisis de 1992, como lo prueba el hecho de que mientras en la crisis de 1992 la mayor tasa interanual de variación de los activos morosos fue de un 46,55 por ciento en febrero de 1993, en la recesión actual los activos dudosos del sistema crediticio han llegado a crecer a un ritmo del 293,81 por ciento en enero de 2009. Si bien es cierto que en el ciclo actual se partió de una situación completamente distinta con unas ratio de morosidad inferior al uno por ciento.

En la crisis actual, el stock de crédito de las entidades ha venido creciendo a tasas muy superiores desde el inicio de la desaceleración económica a como lo hiciera en el año 92. Ello apunta a que podría existir un volumen significativo de activos dudosos que todavía no han aflorado y que supondrían un deterioro adicional de las carteras de crédito. Si bien es cierto que con tasas de crecimiento muy elevadas de partida, una desaceleración del crédito llevará aparejada el mantenimiento de tasas de variación del stock todavía elevadas durante algún tiempo. Así, durante el período 2008-09 el crédito creció al 18 por ciento mientras que en el período 2008-09 el ritmo fue de un 9 por ciento.

La tasa de morosidad del sistema crediticio español se situó en un 5,08 por ciento en diciembre frente al 5,05 por ciento del mes precedente. Tal incremento se ha debido al

crecimiento mensual de los activos morosos de un 0,77 por ciento, que no ha podido ser compensado por el tímido crecimiento de un 0,14 por ciento del stock de crédito en diciembre. Por tipo de crédito, tanto el destinado a actividades productivas como el crédito para consumo duradero son los que registraron las peores tasas de morosidad con un 5,7 por ciento y un 7,8 por ciento, respectivamente. Por lo que respecta al crédito hipotecario para la adquisición y rehabilitación de vivienda experimentó un repunte de un punto porcentual hasta el 3,1 por ciento, mostrando todavía un nivel muy por debajo de las otras dos carteras crediticias.

Gráfico 9. Entidades de credito. Morosidad por tipo de crédito

1,9% 7,8%

5,4% 6,8%

3,1% 5,7%

1,0% 5,3%

3,0% 6,4%

4,8% 7,6%

0% 1% 2% 3% 4% 5% 6% 7% 8% 9% 10%

A

ctiv

id

ad

es

p

rod

uc

tiv

as

A

d

qui

si

ci

ó

n y

re

h

ab

ilita

ció

n

d

e vi

vi

en

d

a

Ot

ra

fin

an

cia

ció

n

h

o

gare

s

Si

n

c

las

ifi

car

C

ré

d

ito

co

n

su

m

o

d

u

rad

ero

IF

SL

H

3T 2009 2T 2009

Fuente: Banco de España y elaboración propia.

Gráfico 8. Crédito y activos dudosos. Crisis 09 vs. 92

-50% 0% 50% 100% 150% 200% 250% 300% 350%

1 4 7 10 13 16 19 22 25 28 meses

va

ria

ci

ó

n

in

te

ra

n

u

al

-3% 3% 8% 13% 18% 23%

va

ria

ci

ó

n

in

te

ra

n

u

al

Activos dudosos 08 Activos dudosos 92 Crecimiento crédito 92 (dcha) Crecimiento crédito 08 (dcha)

Fuente: Banco de España y elaboración propia

Por tipos de entidades, tanto las cajas de ahorros como las cooperativas de crédito experimentaron cierta mejoría en el mes de diciembre en sus tasas de morosidad basada en la reducción de los activos dudosos en dicho mes. En el caso de las cajas de ahorros la tasa de morosidad se redujo en 1,9 p.p, situándose en un 5,05 por ciento. Por su parte las cooperativas de crédito vieron su morosidad reducida hasta el 3,76 por ciento desde el 3,86 por ciento del mes precedente, registrando la tasa más baja del conjunto de las entidades de crédito.

Sector financiero

Deuda privada y salud del sistema financiero

M

M

a

a

r

r

z

z

o

o

2

2

0

0

1

1

0

0

el 76,1 por ciento y detuvo la sostenida desaceleración que se había venido observando desde principios de año. Como resultado, la tasa de morosidad experimentó un deterioro adicional en diciembre hasta situarse en un 5,02 por ciento.

Gráfico 13. Morosidad. Evolución mensual

0 100 200 300 400 500 600 700 800 fe b-05 ab r-0 5 jun-05 ago -0 5 oc t-05 dic -05 fe b-06 ab r-0 6 jun-06 ago -0 6 oc t-06 dic -06 fe b-07 ab r-0 7 jun-07 ago -0 7 oc t-07 dic -07 fe b-08 ab r-0 8 jun-08 ago -0 8 oc t-08 dic -08 fe b-09 ab r-0 9 jun-09 ago -0 9 oc t-09 dic -09 e n 05 = 10 0 Bancos Cajas Cooperativas

Fuente: Banco de España y elaboración propia

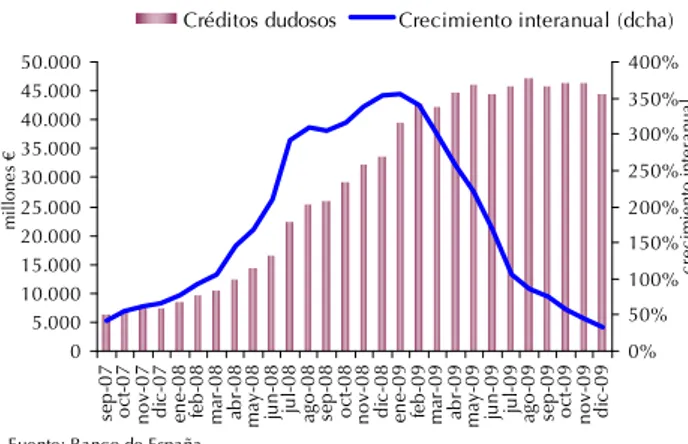

Gráfico 10. Bancos. Créditos dudosos

0 5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000 45.000 se p -07 oc t-07 no v-07 di c-07 en e-0 8 fe b -0 8 mar-0 8 ab r-0 8 ma y-0 8 ju n -0 8 ju l-0 8 ago -0 8 se p -08 oc t-08 no v-08 di c-08 en e-0 9 fe b -0 9 mar-0 9 ab r-0 9 ma y-0 9 ju n -0 9 ju l-0 9 ago -0 9 se p -09 oc t-09 no v-09 di c-09 m illone s € 0% 50% 100% 150% 200% 250% 300% 350%

Créditos dudosos Crecimiento interanual (dcha)

Fuente: Banco de España.

c re c im ie nto inte ra nu a l

3.2. Evolución de las provisiones por insolvencias

La adecuada valoración del activo de las entidades de crédito es una condición sine qua non para garantizar la efectividad de los requisitos de capital contenidos en la normativa de solvencia. De nada sirven unos estándares de capital estrictos si están calculados sobre la base de activos que no están correctamente valorados, especialmente en lo referente al riesgo de crédito.

Gráfico 11. Cajas de ahorros. Créditos dudosos

0 5.000 10.000 15.000 20.000 25.000 30.000 35.000 40.000 45.000 50.000 se p-07 oc t-07 nov -07 di c-07 en e-0 8 fe b-08 ma r-0 8 ab r-0 8 ma y-0 8 ju n-08 ju l-0 8 ag o-08 se p-08 oc t-08 nov -08 di c-08 en e-0 9 fe b-09 ma r-0 9 ab r-0 9 ma y-0 9 ju n-09 ju l-0 9 ag o-09 se p-09 oc t-09 nov -09 di c-09 m ill o n e s € 0% 50% 100% 150% 200% 250% 300% 350% 400%

Créditos dudosos Crecimiento interanual (dcha)

Fuente: Banco de España.

cr eci m ien to i n ter an u a l

El principal pilar sobre el que se asienta la solidez de la regulación bancaria española es la utilización de la contabilidad como herramienta de supervisión por nuestro órgano supervisor, el Banco de España. Del conjunto de normas contables contenido en la circular 4/2004 destaca especialmente el apartado destinado a la cobertura del riesgo de crédito, es decir, a las provisiones por insolvencia. Dentro de ellas pueden distinguirse dos tipos, las provisiones específicas y las provisiones genéricas, que responden a una conceptuación distinta y que, por tanto, matizan su capacidad para la cobertura del riesgo de crédito.

Gráfico 12. Cooperativas de crédito. Créditos dudosos 0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 se p-07 oc t-07 nov -07 di c-07 en e-0 8 fe b-08 mar -0 8 ab r-0 8 -0 8 jun-08 ju l-0 8 ag o-08 se p-08 oc t-08 nov -08 di c-08 en e-0 9 fe b-09 mar -0 9 ab r-0 9 -0 9 jun-09 ju l-0 9 ag o-09 se p-09 oc t-09 nov -09 di c-09 mi ll one s € 0% 50% 100% 150% 200% 250% may may Créditos dudosos Crecimiento interanual (dcha)

Las provisiones específicas son aquellas que corrigen el valor de un activo ya sea porque se ha producido un impago que persiste por un período de tiempo determinado en la normativa (cobertura

Fuente: Banco de España.

Sector financiero

Deuda privada y salud del sistema financiero

M

M

a

a

r

r

z

z

o

o

2

2

0

0

1

1

0

0

por morosidad), o porque se dan una serie de circunstancias, como la obtención de pérdidas continuadas por el deudor, que exigen la corrección del valor del activo, o el reconocimiento del deterioro si se prefiere el lenguaje contable actual. Por lo tanto, dichas provisiones deben ser excluidas del denominador de la ratio cobertura de la morosidad por provisiones, ya que están vinculadas a activos concretos, corrigiendo su valor y no siendo aptas para proporcionar una cobertura genérica al resto de activo de las entidades.

Las provisiones genéricas, y en particular la provisión estadística, están asociadas a la cobertura de la cartera en su conjunto. Por tanto, sí pueden considerarse aptas para dar plena cobertura a cualquier activo que entre en mora. No en vano, la normativa de solvencia reconoce el carácter de recursos propios de segunda categoría en la parte que no excede del 1,25 por ciento de los riesgos ponderados que hayan servido de base para el cálculo de la cobertura3.

La evolución de la provisión estadística se ha caracterizado por un profundo deterioro desde el primer trimestre de 2007, si bien de acuerdo con su mecánica contable tal comportamiento es coherente con el período recesivo que vivimos en el que dicha provisión se aplica a la cuenta de resultados, “alisando” el resultado de las entidades crediticias.

El deterioro más profundo lo ha sufrido el segmento de cajas de ahorros, cuya provisión estadística cubría en el segundo trimestre de 2009 el 32,3 por ciento de los créditos dudosos netos de sus respectivas provisiones específicas. En segundo lugar, las entidades bancarias registraron una cobertura del 44,6 por ciento, siendo las cooperativas de crédito el grupo de entidades que disfrutaba de una mayor cobertura con un 56 por ciento.

El actual paradigma supervisor establece que las pérdidas esperadas deben ser cubiertas con provisiones mientras que las pérdidas inesperadas

3 Norma 8ª f). Circular 8/2008.

deben cubrirse con capital. Pues bien, tratemos de analizar la situación relativa de estos grupos de entidades calculando el porcentaje de patrimonio neto que absorbería el volumen de activos dudosos una vez consumido el margen ordinario y la provisión estadística existente4.

Gráfico 14. Morosidad. Cobertura por Provisión genérica

44,6% 32,3% 56,0%

0% 50% 100% 150% 200% 250% 300% 350% 400% 450% 500%

1T 2007 2T 2007 3T 2007 4T 2007 1T 2008 2T 2008 3T 2008 4T 2008 1T 2009 2T 2009 3T 2009

Bancos Cajas Cooperativas

Fuente: Banco de España y elaboración propia

Hemos realizado un simple ejercicio de cuál sería el impacto en el capital de los distintos grupos de entidades de la clasificación como fallidos de la totalidad de los activos dudosos existentes en sus balances. Para ello, se ha prescindido tanto de los beneficios recurrentes como del valor de la garantía de los préstamos, lo que describe lo restrictivo del ejercicio.

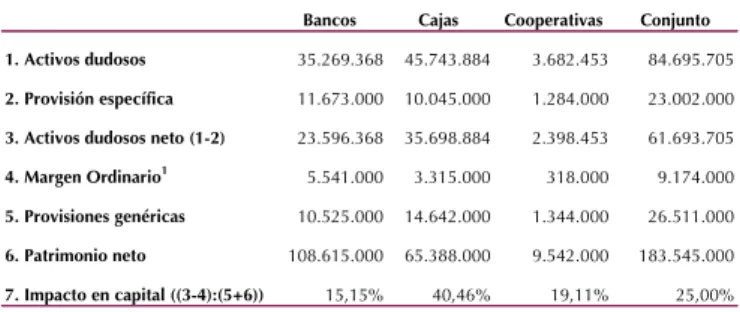

Cuadro I. Impacto en capital. Morosidad actual. 3T 2009 (en miles de euros)

Bancos Cajas Cooperativas Conjunto

1. Activos dudosos 35.269.368 45.743.884 3.682.453 84.695.705

2. Provisión específica 11.673.000 10.045.000 1.284.000 23.002.000

3. Activos dudosos neto (1-2) 23.596.368 35.698.884 2.398.453 61.693.705

4. Margen Ordinario1 5.541.000 3.315.000 318.000 9.174.000

5. Provisiones genéricas 10.525.000 14.642.000 1.344.000 26.511.000

6. Patrimonio neto 108.615.000 65.388.000 9.542.000 183.545.000

7. Impacto en capital ((3-4):(5+6)) 15,15% 40,46% 19,11% 25,00% Fuente: Banco de España y elaboración propia; 1) Margen bruto - gastos de explotación.

Como puede verse en el cuadro I adjunto, para la tasa de morosidad actual de los distintos grupos de entidades la situación más holgada la disfrutan las entidades bancarias y las cooperativas de crédito

4 Los datos disponibles en el Boletín estadístico del Banco de España

Sector financiero

Deuda privada y salud del sistema financiero

M

M

a

a

r

r

z

z

o

o

2

2

0

0

1

1

0

0

con un impacto en el patrimonio neto del 15,15 por ciento y del 19,11 por ciento, respectivamente. La posición de las cajas de ahorro es sensiblemente más débil con una absorción de fondos propios de un 40,46 por ciento.

Como se recoge en el cuadro II, en el supuesto de alcanzarse la tasa de morosidad máxima histórica -9,40 por ciento para los bancos, 7,69 por ciento para el conjunto de cajas de ahorros y 7,63 por ciento para las cooperativas de crédito- la situación se vuelve comprometida tanto para cajas como para cooperativas de crédito, con un impacto del 68,23 y del 52,7 por ciento de su patrimonio neto.

El cálculo del impacto en el capital exige dos matizaciones: la primera de ellas es que el incremento de la morosidad y de las dotaciones para insolvencias sería gradual en el tiempo, con lo que las distintas entidades dispondrían de varios ejercicios para absorber dichos incrementos con los resultados obtenidos. El segundo, se refiere a que la pérdida esperada de la cartera de activos morosos depende de las garantías existentes.

En el caso de los grupos de entidades más comprometidas se observa la fuerte cobertura de su cartera crediticia por garantías reales, especialmente hipotecarias. Por lo tanto, la pérdida esperada debería ser asumible por dichas entidades siempre y cuando el “loan to value”

inicial medio de la cartera se sitúe en un nivel adecuado y que el valor económico de las

garantías hipotecarias o pignoraticias se haya mantenido en el tiempo.

Gráfico 15. Entidades de crédito. Impacto en capital

0% 10% 20% 30% 40% 50% 60% 70% 80%

Bancos Cajas Cooperativas

(A

c

ti

v

o

s dud

os

o

s ne

tos

m

a

rg

e

n

or

dina

ri

o)/ (Pa

tr

im

o

n

o

n

e

to

+

P.

e

sta

dís

tic

a

Morosidad actual Morosidad máxima histórica

Fuente: Banco de España y elaboración propia

Cuadro II. Impacto en capital. Morosidad máxima histórica (en miles de euros)

Bancos Cajas Cooperativas Conjunto

1. Activos dudosos 75.641.194 67.961.037 7.339.448 150.941.680

2. Provisión específica 25.034.746 14.923.713 2.559.123 42.517.583

3. Activos dudosos neto (1-2) 50.606.448 53.037.324 4.780.325 108.424.097

4. Incremento provisión específica 13.361.746 4.878.713 1.275.123 19.515.583

5. Margen Ordinario1 5.541.000 3.315.000 318.000 9.174.000

6. Provisiones genéricas 10.525.000 14.642.000 1.344.000 26.511.000

7. Patrimonio neto 108.615.000 65.388.000 9.542.000 183.545.000

8. Impacto en capital ((3-4-5):(6+7)) 26,61% 56,03% 29,28% 37,96% Fuente: Banco de España y elaboración propia; 1) Margen bruto - gastos de explotación- amortizaciones.

Gráfico 16. Crédito. Distribución por tipo de garantía

47,5%

31,1% 27,1%

48,8%

67,6% 72,4%

3,7% 1,2% 0,6%

0% 20% 40% 60% 80% 100%

Bancos Cajas Cooperativas

Sin garantía real Garantía hipotecaria Resto de garantías reales

Fuente: Banco de España y elaboración propia

4. Especial referencia a las cajas de ahorros

Desde el inicio de la crisis financiera, el segmento de cajas de ahorro ha experimentado un deterioro superior al de las entidades bancarias tanto en la evolución de su cuenta de resultado como de sus ratios de morosidad y de capitalización. De hecho, hasta el momento la única entidad que ha necesitado de un plan de recapitalización ha sido CCM, una caja de ahorros de tamaño medio, que tras su salvamento mediante la compra de su negocio bancario por CajAstur ha quedado reducida a una fundación sin actividad crediticia. Adicionalmente, el mercado parece dar por sentado que las entidades que con mayor

Sector financiero

Deuda privada y salud del sistema financiero

M

M

a

a

r

r

z

z

o

o

2

2

0

0

1

1

0

0

probabilidad acudirían a las ayudas del FROB serán las cajas de ahorros.

Sin duda, con independencia de la crisis actual el segmento de cajas de ahorro presenta debilidades que requieren de una reestructuración del mismo, que dé como resultado unas entidades de mayor tamaño, más eficientes y más capitalizadas. No obstante, existen debilidades de mayor calado que requerirían un diálogo sosegado acerca de su estructura jurídica en la medida en que afecta a su buen gobierno cooperativo. A continuación, se examina en primer lugar la estructura del balance del segmento con especial atención al nivel de capital y de provisiones constituidos. En segundo lugar, se analiza la evolución de la cuenta de resultados y su capacidad para hacer frente a posibles incrementos de la morosidad en los próximos años.

4.1. Estructura de balance: excesiva concentración sectorial

Uno de los aspectos más preocupantes del balance de situación, y especialmente de la cartera crediticia, es la fuerte concentración sectorial de riesgos en actividades relacionadas con la construcción y las actividades inmobiliarias tanto desde el lado de la oferta como del lado de la demanda. En concreto, de la financiación total a actividades productivas los créditos a la construcción y a las actividades inmobiliarias representaron un 56,3 por ciento (un 27,7 por ciento de la cartera total). Por lo que respecta a la adquisición y rehabilitación de viviendas, éstas representaron un 41 por ciento de la cartera crediticia total.

Gráfico 18. Cajas de ahorros. Estructura cartera crediticia (3T 2009).

0,4% 49,2%

41,0%

6,5%

1,6% 1,4%

0% 10% 20% 30% 40% 50% 60%

A

ctiv

id

ad

es

pr

od

uc

tiv

as

A

d

q

u

is

ic

ió

n

y

re

ha

bi

lit

ac

ión

d

e vi

vi

en

d

a

Ot

ra

fin

an

cia

ció

n

ho

ga

re

s

Si

n

cl

as

ifi

ca

r

C

ré

d

ito

co

ns

um

o

d

u

rad

ero

IF

SL

H

Fuente: Banco de España y elaboración propia.

Con buen criterio, la circular 3/2008 sobre determinación y control de los recursos propios mínimos establece un límite a los grandes riesgos que las entidades de crédito pueden mantener con un mismo sujeto o grupo económico. En este sentido, podría ser deseable que se estableciesen unos límites sectoriales, que evitasen una excesiva concentración de los riesgos, dado que las políticas de riesgos de las entidades parecen haber soslayado este extremo.

La excesiva concentración sectorial se ve agravada porque la recesión económica está influyendo de forma especialmente acusada tanto al sector de la construcción como al sector inmobiliario, que registran unas tasas de morosidad muy superiores al resto de segmentos de crédito. En concreto dicha ratio se situó en las cajas de ahorros en un 9,20 y un 9,04 por ciento para las actividades inmobiliarias y para el sector de la construcción en el tercer trimestre de 2009. En el futuro, es previsible que dicha variable continúe creciendo ya que existen factores que van a afectar de forma negativa a la generación de los flujos de caja de las entidades que operan en dichos sectores como son la posible reducción de la inversión del sector público en infraestructuras como resultado del plan de consolidación fiscal, la persistencia de elevadas tasas de paro que impedirán una Gráfico 17. Cajas de ahorros. Financiación de

actividades productivas (3T 2009).

40,5%

30,2%

15,8% 11,3%

2,1% 0% 10% 20% 30% 40% 50%

ri

cu

ltu

ra,

p

es

ca

y

lv

ic

u

ltu

ra

In

d

u

str

ia

ns

tr

uc

ci

ó

n

Se

rv

ic

io

s

ct

iv

ida

de

s

o

b

ili

ar

ia

s

Ag caza, si

C

Sector financiero

Deuda privada y salud del sistema financiero

M

M

a

a

r

r

z

z

o

o

2

2

0

0

1

1

0

0

recuperación de la demanda de viviendas y el exceso de oferta residencial que todavía debe ser absorbido. Y todo ello en una situación en que la política monetaria no podrá sino endurecerse antes o después.

4.2. Cuenta de resultados: poco margen de maniobra

La situación parece cuanto menos delicada en la medida en que todo apunta a un deterioro de los márgenes de explotación del segmento de cajas de ahorros que tendrían dificultades para atender a un incremento adicional de la morosidad.

Efectivamente, el margen de explotación ha venido registrando fuertes tasas negativas desde el segundo trimestre de 2008 en el que dicho margen experimentó un retroceso interanual del 37,2 por ciento. Si bien la caída ha experimentado una desaceleración importante, en el tercer trimestre de 2009 continuaba cayendo a un ritmo del 15,4 por ciento interanual.

Ante esta situación de deterioro de los márgenes, la pregunta es cuál sería el nivel de morosidad a partir del que los recursos financieros generados por la explotación no podrían absorber el incremento de las dotaciones específicas, y en ausencia de extraordinarios, dichas pérdidas comenzarían a impactar en los fondos propios. Para analizarlo se realiza un simple ejercicio en el que se plantean tres escenarios con distintos niveles de morosidad - 7, 9 y 11 por ciento- y que

Gráfico 20. Cajas de ahorros. Margen de explotación

-6.000 -4.000 -2.000 0 2.000 4.000 6.000

1T

0

6

2T

0

6

3T

0

6

4T

0

6

1T

0

7

2T

0

7

3T

0

7

4T

0

7

1T

0

8

2T

0

8

3T

0

8

4T

0

8

1T

0

9

2T

0

9

3T

0

9

m

ilone

s €

-120% -100% -80% -60% -40% -20% 0% 20% 40% 60% 80% 100% 120%

Margen de explotación Crecimiento interanual (dcha)

Fuente: Banco de España y elaboración propia.

c

re

c

im

ie

n

to

in

te

ra

n

u

a

l

Gráfico 19. Cajas de ahorros. Morosidad por segmento (3T 2009).

1,16% 3,20% 3,48% 3,51% 4,37% 4,47% 9,20% 9,02%

6,43% 5,18%

4,75%

0% 2% 4% 6% 8% 10%

A

ct

iv

ida

de

s

in

m

o

b

ilia

ri

as

C

on

st

ruc

ci

ón

Si

n

cl

as

ifi

ca

r

Tot

al

Cr

éd

ito

co

ns

um

o

Ot

ra

fin

an

cia

ció

n

In

d

u

str

ia

A

gri

cu

ltu

ra

A

d

qui

si

ci

ó

n y

re

h

ab

ili

ta

ció

n

Se

rvi

ci

o

s

IF

SL

H

Fuente: Banco de España y elaboración propia.

comparten los siguientes supuestos:

Se supone en 2010 un margen de

explotación inferior en un 11,9 por5 ciento

al obtenido en 2009.

La cobertura genérica (10.045 millones de euros 3T09) podría absorber pérdidas en la cuenta de resultados por 6.770 millones de euros sin descender del 33 por ciento mínimo de la suma del importe de las distintas categorías de riesgo multiplicadas por su parámetro α.

La dotación a las provisiones específicas anual se calcula con la diferencia entre su saldo existente (14.642 millones €) y el peso promedio de la misma sobre el volumen de activos dudosos durante el período 1998-2009, que se situó en un 46,8 por ciento.

No se tiene en cuenta el importe de las recuperaciones de créditos como consecuencia de la ejecución de las garantías constituidas, dado la complejidad en la determinación de la valoración de algunas de ellas, especialmente las que se corresponden con activos inmobiliarios, dada su heterogeneidad.

5 Promedio de las tasas interanuales obtenidas en los tres primeros

trimestres de 2009 (1T: -8,8%; -11,5%; 3T: -15,4%).

Sector financiero

Deuda privada y salud del sistema financiero

M

M

a

a

r

r

z

z

o

o

2

2

0

0

1

1

0

0

Escenario 1 (7%)

Escenario 2 (9%)

Escenario 3 (11%)

1. Margen ordinario1 3.250 3.250 3.250

2. Provisiones específicas 16.104 24.889 33.674

3. Provisión genérica 6.770 6.770 6.770

4.Superávit/ déficit de margen (1-2-3) -6.084 -14.869 -23.654

5. Patrimono neto del sector 65.388 65.388 65.388

6. % sobre patrimonio neto (4/5) 9,31% 22,74% 36,17% Fuente: Banco de españa y elaboración propia. 1)

Margen bruto - Gastos administración - Amortizaciones- Dotaciones netas. Cuadro III. Impacto de la morosidad. (en millones €)

En todos los escenarios planteados se produce un déficit de explotación, que en el supuesto de que la morosidad se incrementase hasta el 11 por ciento, alcanzaría un 36,17 por ciento del patrimonio neto del sector.

En principio, el porcentaje así calculado parece asumible por el sector. Sin embargo, es preciso llamar la atención sobre la distribución del patrimonio neto total del sector entre las entidades ya que en torno al 53 por ciento del mismo se concentra en las cinco primeras cajas por volumen de activos. Más aún, las dos primeras concentran aproximadamente el 38 por ciento. En este sentido, en función de la distribución de ese déficit de explotación, incluso en el escenario central de una morosidad del 9 por ciento, podría asistirse a problemas de viabilidad de un gran número de cajas de ahorros ya que el patrimonio neto total de este grupo de entidades se encuentra muy concentrado en cinco entidades de un total de 46 entidades. Por ello, se ha realizado el mismo ejercicio agrupando las cajas en tres grupos. El criterio de clasificación ha sido el valor registrado por la ratio de capitalización6. En base

a ella se han definido tres grupos de los que se ha excluido a CCM7:

El grupo I incluye todas aquellas entidades con

una ratio superior al 5,5 por ciento. El resultado es una agrupación de 21 entidades8.

El grupo II incluye 14 entidades cuya ratio se sitúa entre el 5,5 y el 4,5 por ciento9.

6 Patrimonio neto/ Activo total.

7 Si bien podrían imputarse sus cifras a CajAstur.

8 En este grupo no hay datos disponibles de ocho entidades, que

representan un 13,3 por ciento de los activos de su grupo y un 14 por ciento del patrimonio neto del grupo.

El grupo III formado por 9 entidades que

registraron una ratio inferior a 4,5 por ciento.

Las entidades financieras con una posición financiera más débil son aquéllas enmarcadas en los grupos II y III que muestran una ratio menor al 5, 5 por ciento10. Ambos grupos incluyen 33

entidades de cajas de ahorro que representan el 58,2 por ciento del activo total, más de la mitad del sector.

Cuadro IV. Clasificación de las cajas en función de su apalancamiento

Grupo I (R > 5,5%)

Grupo II (5,5,>R>4,5)

Grupo III (R < 4,5%)

Nº entidades 21 14 9

Activo total (% del total) 41,8% 36,2% 22,0% Patrimonio neto total (% del total) 51,4% 33,1% 15,5%

Fuente: Elaboración propia

Las entidades en el grupo I son las que sufrirían un menor impacto en resultados en los supuestos de que la morosidad escalase hasta el 9 por ciento, escenario más probable, o hasta el 11 por ciento.

Escenario 1 (7%)

Escenario 2 (9%)

Escenario 3 (11%)

1. Margen ordinario 5.027 5.027 5.027

2. Provisiones específicas 7.752 11.097 14.442

3. Provisión genérica 1.615 2.423 2.423

4.Superávit/ déficit de margen (1-2-3) -1.110 -3.647 -6.992

5. Patrimono neto del sector 33.926 33.926 33.926

6. % sobre patrimonio neto (4/5) 3,27% 10,75% 20,61% Fuente: Banco de españa y elaboración propia. 1)

Margen bruto - Gastos administración - Amortizaciones- Dotaciones netas. Cuadro V. Impacto de la morosidad. Grupo I

Los grupos II y III son los que presentarían un déficit de margen ordinario mayor en los escenarios citados. En el supuesto de una morosidad del 9 por ciento el impacto en capital alcanzaría el 15,84 por ciento para el grupo II y el 22,86 por ciento para el grupo III. Dichos porcentajes se incrementarían de forma preocupante si la morosidad llegase al 11 por ciento hasta alcanzar el 29,42 y el 41,6 por ciento, más éste no se contempla como el escenario central.

9 No hay datos disponibles para una entidad que representa el 3 por

ciento tanto de los activos como del patrimonio neto de su grupo.

10 Utilizando el activo total ponderado por riesgo sería superior el ratio

Sector financiero

Deuda privada y salud del sistema financiero

M

M

a

a

r

r

z

z

o

o

2

2

0

0

1

1

0

0

Escenario 1 (7%)

Escenario 2 (9%)

Escenario 3 (11%)

1. Margen ordinario 3.889 3.889 3.889

2. Provisiones específicas 5.698 8.664 11.629

3. Provisión genérica 1.152 1.316 1.316

4.Superávit/ déficit de margen (1-2-3) -658 -3.459 -6.424

5. Patrimono neto del sector 21.835 21.835 21.835

6. % sobre patrimonio neto (4/5) 3,01% 15,84% 29,42% Fuente: Banco de españa y elaboración propia. 1)

Margen bruto - Gastos administración - Amortizaciones- Dotaciones netas. Cuadro VI. Impacto de la morosidad. Grupo II

Escenario 1 (7%)

Escenario 2 (9%)

Escenario 3 (11%)

1. Margen ordinario 1.991 1.991 1.991

2. Provisiones específicas 3.601 5.519 7.437

3. Provisión genérica 1.191 1.191 1.191

4.Superávit/ déficit de margen (1-2-3) -419 -2.337 -4.255

5. Patrimono neto del sector 10.222 10.222 10.222

6. % sobre patrimonio neto (4/5) 4,10% 22,86% 41,62% Fuente: Banco de españa y elaboración propia. 1)

Margen bruto - Gastos administración - Amortizaciones- Dotaciones netas Cuadro VII. Impacto de la morosidad. Grupo III

Aunque los porcentajes de capital que consumiría un incremento de la morosidad son significativos, deben realizarse dos matizaciones. La primera de ellas es que es poco probable que la totalidad de los activos morosos pasen a la situación de fallidos y la segunda es el respaldo de las garantías vinculadas la cartera crediticia, que disminuirían las pérdidas de préstamos fallidos, y a las que en el mercado se les otorga una cobertura en torno al 65 por ciento.

5. Conclusiones

La crisis financiera internacional está generando un cambio estructural en los mercados de crédito. En este sentido, los años de abundante liquidez y reducidos y estables tipos de interés parecen haber pasado a la historia. En este nuevo entorno, la economía española debe hacer frente a una deuda del sector privado que se sitúa en el 177,8 por ciento del PIB. Este volumen de crédito podría suponer un lastre para la recuperación económica, en tanto que los agente privados deban destinar una proporción muy elevada de su renta a reducir su apalancamiento, impidiendo el reinicio del proceso de acumulación del capital.

Sin embargo, el crecimiento del crédito ha estado muy concentrado en el segmento hipotecario de los hogares y en las actividades constructoras y

promotoras. Con todo, los hogares están registrando un acelerado crecimiento de su tasa de ahorro y el crédito al sector constructor se está ajustando rápidamente. Junto a esto, el crédito a

las actividades productivas ajenas al boom

constructor-promotor presenta unos incrementos

similares a los registrados por el promedio de la zona euro. En esta sentido, el crédito del conjunto del sector privado, eliminando la deuda de la construcción y la promoción inmobiliarias se sitúa en tasas no muy distintas a los datos de la eurozona.

De este modo, el fuerte apalancamiento del sector privado en España tendría un efecto relativamente menor en el potencial de la demanda de crédito y más negativo en los balances de las entidades financieras muy expuestas a la burbuja inmobiliaria. Por ello, se ha considerado oportuno realizar una valoración de la situación financiera de las entidades de crédito.

En primer lugar, la tasa de morosidad ha crecido de forma exponencial en el conjunto de entidades de crédito, a pesar de las políticas de contención de la morosidad como son las refinanciaciones y las daciones en pago. Así, a cierre del pasado año la tasa de morosidad se situaba en el 5,08 por ciento para el conjunto de las entidades de crédito, lo que supone un incremento de 1,71 puntos porcentuales con respecto al cierre de 2008.

En segundo lugar, el crédito constructor y promotor presenta una elevada concentración en las carteras de las cajas de ahorro. Así, el promedio en el conjunto de las cajas de ahorro este crédito supone el 56,3 por ciento de la financiación concedida a actividades productivas y un 33,2 del activo total. Una parte sustancial de este crédito ofrece dudas razonables acerca de su recuperación en un contexto de demanda deprimida provocada por la recesión económica y por el endurecimiento de los estándares de crédito.

En tercer lugar, a pesar de que gran parte de la cartera crediticia está respaldada por garantías reales, en el caso del crédito promotor las

Sector financiero

Deuda privada y salud del sistema financiero

M

M

a

a

r

r

z

z

o

o

2

2

0

0

1

1

0

0

pérdidas resultantes de realizarse la garantía en la situación actual del mercado podría conllevar el reconocimiento de pérdidas significativas que, en algunos casos, no serían asumibles por las propias entidades.

Además, con los márgenes de explotación actuales no hay apenas lugar para asumir incrementos adicionales de la morosidad, que deberían ser cubiertos con capital. En este sentido, el efecto compensador de la provisión estadística está prácticamente agotado