PATRICIA BELLO GARZON

UNIVERSIDAD SANTO TOMÁS

FACULTAD DE DERECHO

ESPECIALIZACIÓN EN DERECHO TIRBUTARIO

VILLAVICENCIO

PATRICIA BELLO GARZON

Articulo presentado como requisito para optar el título de Especialista en Derecho Tributario

Asesor

Mg. DIEGO ARMANDO GUERRERO GARCÍA Magister en Derecho

UNIVERSIDAD SANTO TOMÁS

FACULTAD DE DERECHO

ESPECIALIZACIÓN EN DERECHO TIRBUTARIO

VILLAVICENCIO

P. JOSÉ GABRIEL MESA ANGULO, O. P.

Rector General

P. EDUARDO GONZÁLEZ GIL, O. P.

Vicerrector Académico General

P. JOSE ANTONIO BALAGUERA CEPEDA O.P.

Rector Sede Villavicencio

P. FRAY RODRIGO GARCIA JARA, O.P.

Vicerrector Académico Sede Villavicencio

Adm. JULIETH ANDREA SIERRA TOBÓN

Secretaria de División Sede Villavicencio

Doc. SONIA PATRICIA CORTES ZAMBRANO

SONIA PATRICIA CORTES ZAMBRANO

Decana de la Facultad de Derecho

GUSTAVO ADOLFO PARDO ROBAYO

Coordinador Especialización en Derecho Tributario

DIEGO ARMANDO GUERRERO GARCÍA

Director trabajo de grado

Tabla de Contenido

Pag.

Contenido

Resumen ... 6

Abstract ... 7

Introducción ... 8

Capítulo I: Reconocimiento de la importancia de las Empresas Pymes en Colombia ... 10

Principales consecuencias y afectaciones por cambios en Normas Tributarios entre los años 2016 al 2018 en las Pymes en Colombia ... 13

Capítulo II: Análisis a las reformas tributarias con la Ley 1819 de 2016 y Ley 1943 de 2018 y a sus principales cambios ... 21

Aportes del Contador en la Gestión Tributaria ... 26

Conclusiones ... 30

Resumen

Con este estudio se evidenció que, durante los últimos 3 años el país realizó 2 Reformas tributarias como mecanismo por medio del cual buscó modificar la estructura de tributación y el pago de los impuestos, pretendiendo estar más acorde con la realidad de las finanzas públicas del Estado.

Los cambios tributarios inmersos en la reforma tributaria realizada en el año 2016 por medio de la Ley 1819 y la realizada en el año 2018 con la Ley 1943 generan inestabilidad económica a las Pymes en Colombia, vislumbrando una inseguridad jurídica entre los empresarios y una falta de planeación tributaria que no permite proyectarse a un plazo mayor de 5 años.

Con esta constante convergencia el Contador Público ha venido tomando un papel activo, que lo obliga a estar en una constante capacitación y así poder asesorar al empresario siempre en Pro de su crecimiento y permanencia en el Mercado.

Palabras claves: Empresas Pymes, Impuestos, Contribuyente, Reforma Tributarias, Estado,

Abstract

With this study it was evidenced that, during the last 3 years, the country carried out 2 tax reforms as a mechanism through which it sought to modify the tax structure and the payment of taxes, pretending to be more in line with the reality of the public finances of the State.

The tax changes immersed in the tax reform carried out in 2016 through Law 1819 and the one made in 2018 with Law 1943 generate economic instability for SMEs in Colombia, envisioning legal uncertainty among entrepreneurs and a lack of tax planning that does not allow to be projected to a term greater than 5 years.

With this constant convergence, the Public Accountant has been taking an active role, which obliges him to be in constant training and thus be able to advise the entrepreneur always in pro of his growth and permanence in the Market.

Introducción

Las últimas dos reformas tributarias impuestas por el Estado con la Ley 1819 de 2016 y la Ley 1943 del año 2018, ha tenido grandes impactos económicos para las empresas Pymes en Colombia. El permanente cambio en las normas tributarias no ofrece estabilidad económica a las empresas Pymes en Colombia, los pequeños y medianos empresarios han venido luchando con el efecto de la pérdida de la demanda por el incremento de impuestos, el incremento en los precios de importaciones de materia prima, y las preocupaciones por el control fiscal, pues consideran que las empresas pueden tener problemas de administración y gestión que los lleve a incurrir en multas por la Dirección de Impuestos y Aduanas Nacionales (Dian).

Su flujo de caja también se ve afectado con Impuestos como el IVA, ya que, si bien el IVA lo paga el cliente, las modalidades de pago de 60 y 120 días ponen en aprietos a los empresarios que deben pagar IVA antes que sea recaudado.

La mayor carga de tributos en Colombia se hace a las empresas, de un 100% el 83% lo pagan los entes económicos, en la mayoría de países en Latinoamérica las compañías aportan solamente el 64% de ingreso para el Estado.

Por lo anterior se realizó este estudio teórico Conceptual el cual tiene como propósito establecer las consecuencias económicas en las empresas Pymes en Colombia por los cambios realizados en las normas tributarias en los periodos del año 2016 al 2018 y la falta de su seguridad Jurídica. Utilizando como instrumento de recolección de los datos una revisión documental.

Para llevar a cabo este estudio Teórico Conceptual, se desarrolló una investigación enmarcada en el análisis de información cualitativa que permitirá reconocer la importancia de las Empresas Pymes en Colombia y las principales consecuencias y afectaciones económicas que se han venido presentando por los cambios normativos en tributos en los años 2016 al 2018.

Capítulo I: Reconocimiento de la importancia de las Empresas Pymes en Colombia

Para dar inicio al planteamiento y desarrollo del problema que se menciona en este artículo de investigación se hace necesario aclarar primero para el Estado colombiano que se entiende como Empresas Pymes.

De acuerdo a la (Ley 905, 2004, Art. 2) se entenderá que la empresa es Pymes cuando cumpla con los siguientes requisitos:

a) Planta de personal entre cincuenta y uno (51) y doscientos (200) trabajadores, o

b) Activos totales por valor entre cinco mil uno (5.001) a treinta mil (30.000) salarios mínimos mensuales legales vigentes.

Por medio de la (Ley 590, 2000) y de la (Ley 905, 2004) el estado colombiano reconoce a las medianas empresas y evidencia la importancia de las mismas e interviene para estimular la promoción y formación de mercados altamente competitivos mediante el fomento a la permanente creación y funcionamiento de la mayor cantidad de micro, pequeñas y medianas empresas.

A pesar de que las Pymes juegan un papel importante en la economía del país como bien lo hace saber el Instituto Colombiano de contadores públicos a través de su artículo “La verdadera locomotora”(Moncayo Carolina, 14 septiembre de 2017), donde así denomina a las Pequeñas y Medianas Empresas (Pymes) del país, pues no solo son el grupo mayoritario de negocios en todos los sectores económicos, sino que además generan 80% del empleo y sobre sus hombros recae gran parte de la tracción del PIB, no se les brinda una estabilidad jurídica en la toma de decisiones y los cambios que realiza el estado en sus normas tributarias.

En el año 2016 las 1.000 empresas pymes más grandes, clasificadas por sus ventas, facturaron $19 billones de pesos colombianos, lo que equivale a 2% del PIB de todo lo que produjo la economía. Los sectores donde más crece las empresas pymes es en el sector comercio con 437 de las 1.000 empresas más grandes en el 2016, seguidas por las industriales con 214 empresas pymes. (INCP. La verdadera locomotora. Moncayo Carolina, 14 septiembre de 2017)

Tabla 1. Empresas Pymes con las ventas más altas año 2016

NOTA:Relación de dato de ventas del año 2016, Adaptado de Instituto Colombiano de Contadores públicos. (2017). La verdadera locomotora. Moncayo Carolina.

Principales consecuencias y afectaciones por cambios en Normas Tributarios entre los años

2016 al 2018 en las Pymes en Colombia

Una vez resaltada la importancia de las Empresas Pymes en la economía de Colombia, entraremos a analizar cuáles han sido las consecuencias y las afectaciones económicas de estas dos últimas reformas tributarias (Ley 1819 de 2016 y Ley 1943 de 2018) a las empresas Pymes en Colombia.

Al respecto con el sistema tributario la (Const.1991, Art. 363). estipula que el sistema tributario se funda en los principios de equidad, eficiencia y progresividad y que las leyes tributarias no se aplicarán con retroactividad. Por tal razón se hace necesario entrar a profundizar si se da cumplimiento a estos principios en las reformas tributarias anteriormente mencionadas. A continuación, se dará un breve significado a cada principio:

El principio de equidad busca que todos los individuos sean capaces de contribuir con el Estado de acuerdo con los ingresos que percibe. (Corte Constitucional de Colombia, C-249 de 2013)

El Principio de Eficiencia: Se considera eficiente cuando el recaudo del impuesto permite obtener la mayor cantidad de recursos al menor costo posible. (Corte Constitucional de Colombia, C-249 de 2013)

El Principio de retroactividad se entiende como el fenómeno según el cual la ley nueva rige todos los hechos y actos que se produzcan a partir de su vigencia, así lo estipula la corte constitucional (SENTENCIA C-619 DE 2001).

Al analizar los cambios introducidos en las reformas tributarias con la Ley 1819 de 2016 y la Ley 1943 de 2018, se puede evidenciar como el aumento en la tarifa de los impuestos como por ejemplo el Impuesto al Valor agregado (IVA) no es progresivo o equitativo verticalmente, pues quienes tienen mayor capacidad de pagar impuestos no aportan relativamente más que aquellos con menores posibilidades.

De acuerdo al (Informe Mensual No. 173, Fedesarrollo, Febrero 2017) la reforma tributaria del año 2016 cubre la crisis fiscal que afronta el país, pero no constituye la reforma estructural esperada, tuvo falencias que lo hacen poco equitativo, de baja progresividad en términos de distribución del ingreso y poco amigable con la eficiencia económica, también aumenta la carga fiscal para las personas naturales, por lo que debería tener un “efecto negativo no recurrente” sobre el consumo.

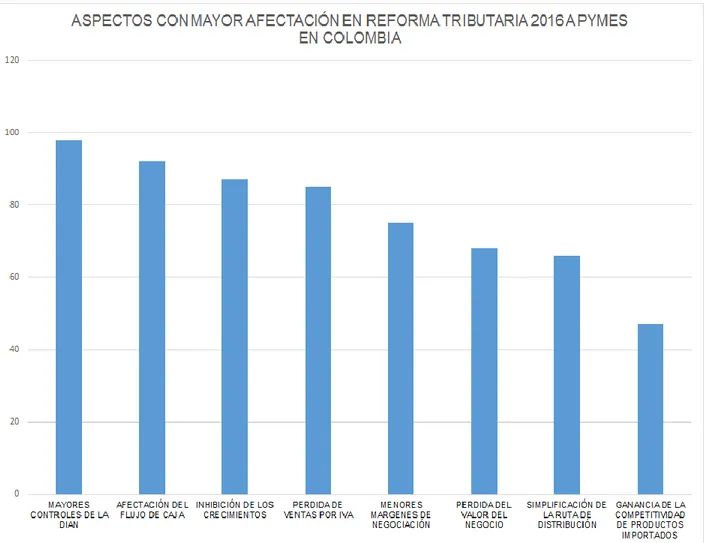

Figura 1 Aspectos con mayor afectación en Reforma tributaria año 2016. Adaptado de “El Heraldo, Como será el impacto de la Reforma Tributaria en las Pymes”, Por Pastori Daniela, 2016.

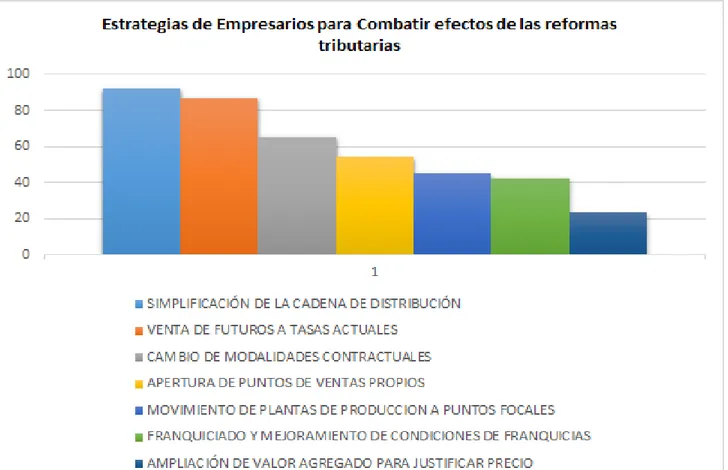

Figura 2 Estrategias de Empresarios para combatir efectos de las reformas tributarias. Adaptado de “El Heraldo, Como será el impacto de la Reforma Tributaria en las Pymes”, Por Pastori Daniela, 2016.

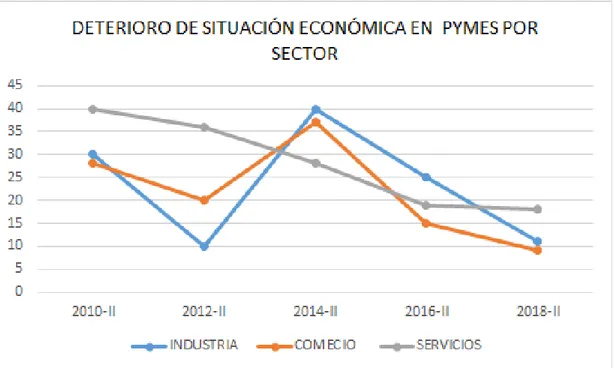

En el primer semestre del año 2019 la asociación nacional de Instituciones Financieras -ANIF con el apoyo del Banco de la Republica, Bancoldex, Fondo Nacional de Garantías y Confecamaras realizo La gran Encuesta Pyme a 1802 Empresarios Pymes, cuyos resultados reflejaron un deterioro en la percepción de los empresarios acerca de la evolución de sus negocios y la demanda durante el segundo semestre de 2018 (vs. lo observado un año atrás).

al 3.3% en 2019 (como un todo). Probablemente estaremos más cerca del 3%, con lo cual resultará difícil reducir la tasa de desempleo respecto al 9.7% promedio de 2018” (ANIF, La Gran Encuesta Pyme, Informe de Resultados 1er Semestre 2019).

En síntesis, el resultado de la encuesta informa que existe un deterioro en la situación económica de las empresas pymes en el sector industrial, comercial y Servicios por aspectos fundamentales como la falta de Demanda, los altos impuestos y los costos de los insumos, la gráfica que se muestra a continuación refleja su caída:

Figura 3 Deterioro de Situación Económica en pymes por Sector del año 2010 al segundo semestre del año 2018. Adaptado de “ANIF, La Gran Encuesta Pyme, Informe de Resultados 1er Semestre”, 2019.

La ANDI manifiesta que para aprovechar las oportunidades de desarrollo y crecimiento industrial que tiene Colombia, es preciso que los potenciales inversionistas, nacionales y extranjeros tengan certeza sobre los derechos que les cobijan en cuanto a la propiedad, el tratamiento por parte del Estado y la administración de justicia. Así como las obligaciones laborales, regulatorias y tributarias que deben cumplir en el desarrollo de su inversión. Esta certeza y la estabilidad de estas condiciones en el tiempo son elementos determinantes para decidir embarcarse en un proyecto de gran envergadura y, a largo plazo, en un país determinado (ANDI, Libro 2, Capitulo 9 Seguridad Jurídica, 2017)

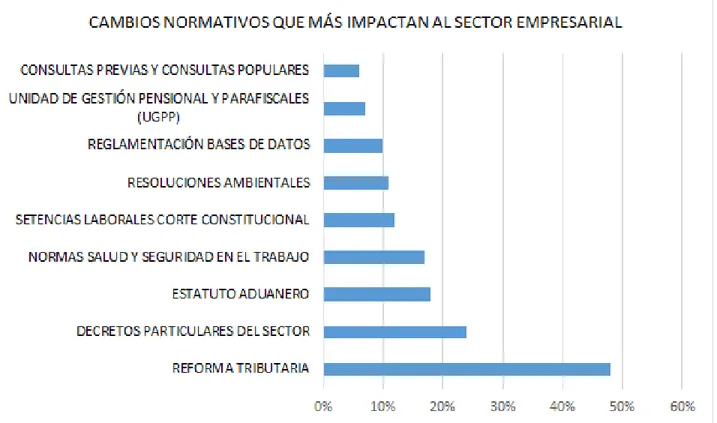

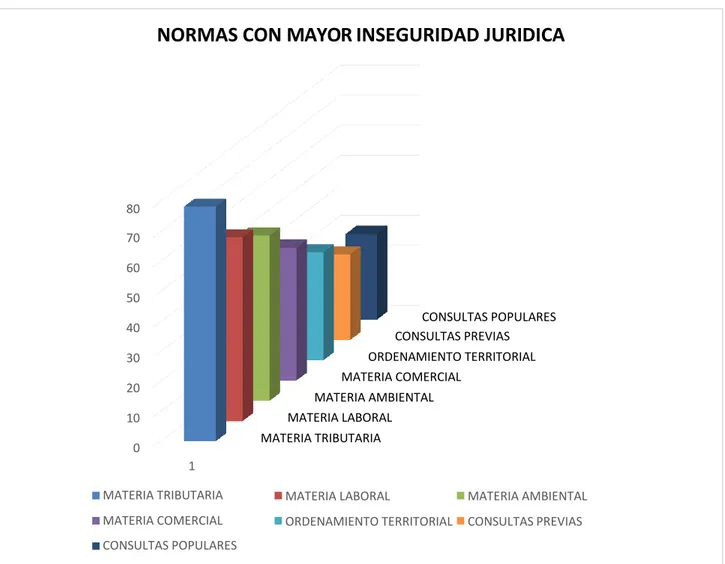

El cambio normativo que más impacta al sector empresarial es el de las Reformas tributarias seguidos de los decretos particulares del Sector, como se muestra en la gráfica:

Estos frecuentes cambios en las normas tributarias hacen que resulte imposible hacer una planeación fiscal a 5 años a pesar de la importancia particular que esta tiene para efectos de seguridad jurídica. Se hace necesario conocer las prioridades de inversión de largo plazo del Estado, es imprescindible que el Estado cuente con perspectivas realistas de sus necesidades de gasto fiscal. Los cambios normativos que generan incidencia y dificultad de inseguridad jurídica es la Normas tributarias seguido de los cambios en las normas laborales como lo informa la ANDI (ANDI, Libro 2, Capitulo 9 Seguridad Jurídica, 2017)

Figura 5 Normas con Mayor Inseguridad Jurídica. Adaptado de “ANDI, Libro 2, Capitulo 9 Seguridad Jurídica”, 2017.

ORDENAMIENTO TERRITORIAL CONSULTAS PREVIAS MATERIA AMBIENTAL MATERIA LABORAL 1 MATERIA TRIBUTARIA MATERIA COMERCIAL CONSULTAS POPULARES CONSULTAS POPULARES CONSULTAS PREVIAS ORDENAMIENTO TERRITORIAL MATERIA COMERCIAL MATERIA AMBIENTAL MATERIA LABORAL MATERIA TRIBUTARIA 80 70 60 50 40 30 20 10 0

Las empresas Pymes entienden que los tributos deben evolucionar. Sin embargo, se presentan problemas cuando:

• Los cambios se dan de manera sorpresiva

• Las mismas leyes son aplicadas, a las empresas que compiten en un sector económico, de forma diferente.

• Y cuando la interpretación de las normas se hace de forma discriminada por parte de las autoridades.

Es Importante promover la certeza jurídica para evitar cambios inesperados en las reglas de juego, inconsistencia en la aplicación e interpretación de las normas y la falta de claridad en los criterios de vigilancia en lo público.” Por último, el nivel de incertidumbre jurídica aceptable es una medida relativa entre distintas jurisdicciones. Es evidente que la percepción de incertidumbre ha crecido sobre Colombia durante los últimos años, lo que afecta la posición del país como polo de atracción de inversión.” (Fedesarrollo, Informe Mensual del Mercado Laboral, FEBRERO 2017)

Capítulo II: Análisis a las reformas tributarias con la Ley 1819 de 2016 y Ley 1943 de 2018

y a sus principales cambios

La reforma tributaria creada con la Ley 1819 de 2016, nace para contrarrestar la caída de los precios del petróleo y el decrecimiento económico de otros países que afecta la política monetaria colombiana.

Según los motivos expresados por el Ministerio de Hacienda de Colombia (2016), el país “se enfrentó a tres situaciones al tiempo: caída de ingresos al país, incertidumbre por la volatilidad de los mercados financieros y menor demanda de socios comerciales al país” (p.10).

Esta Situación económica evidencio que el petróleo es fuente principal de ingresos en el país, y la baja en los precios repercute en la estabilidad económica ocasionando que los recursos que tiene el Estado disminuyan considerablemente y se deban tomar decisiones de austeridad en el gasto público.

la mayor parte de los ingresos por tributos generados son por personas jurídicas. Por lo tanto, está reforma tributaria quiso equilibrar los ingresos por tributos entre personas jurídicas y naturales.

A continuación, se nombran los cambios más significativos que nacen con la Ley 1819 de 2016:

La elaboración y liquidación del Impuesto de renta y complementario año 2016 para personas naturales creando un sistema cedular que tiene como finalidad clasificar los ingresos del contribuyente,

Creación de un nuevo impuesto denominado “Monotributo”, el cual buscaba beneficiar y simplificar la parte tributaria a los pequeños comerciantes.

Cambios en los requisitos para constitución y control de las Empresas sin ánimo de lucro (ESAL).

Eliminación del Impuesto CREE por medio del artículo 376 Ley 1819 de 2016.

Derogación del numeral 4 del artículo 437-2 del Estatuto Tributario que estipulaba que el Régimen común debía practicar retención del IVA asumido al Régimen simplificado.

Incremento a la tarifa general del IVA al 19%

Nace un gravamen sobre los dividendos

La renta presuntiva tuvo un incremento en su tarifa paso del 3% al 3.5%

tratamiento igualitario y de equidad que debe existir entre los diferentes contribuyentes muestra de ello son las diferentes tarifas en el impuesto de renta de personas naturales y jurídicas las cuales no son equitativas. Galeano, E, (2017). Impactos económicos de la reforma tributaria 2016 en Colombia (Articulo para Especialización) Universidad Militar Nueva Granada, Colombia.

Esta reforma coloco más controles al uso del efectivo, con el fin de minimizar la evasión y aumentar la vigilancia de la DIAN, es así que son deducibles en el impuesto de renta, las transacciones individuales en efectivo que no podrán ser superiores de $3 millones de pesos. Los pagos en efectivo tendrán además límites relacionados con los gastos totales del contribuyente, que disminuirán progresivamente hasta quedar restringidos en 2021 al menor valor entre el 35% de los costos y deducciones totales, y el 40% de lo pagado, que en todo caso no podrá superar de cuarenta mil (40.000) UVT (Unidad de Valor Tributario). Igualmente se establecieron mecanismos de lucha contra la evasión tributaria internacional esto con el fin de verificar que las utilidades y las tributaciones realmente sean efectivas y sean declaradas, así mismo la DIAN tiene la capacidad de contar con la información real y confiable de los contribuyentes no solo en Colombia sino en todo el mundo. (Ley 1819, 2016, Art. 307)

Según el artículo de la (En Internet. Revista Portafolio. (2019). El país pierde $11 billones al año por evasión.) entre los años 2000 al 2016 por evasión de impuestos el país dejo de percibir 11 Billones de Pesos colombianos de empresas Personas Jurídicas.

Un Objetivo de la Ley de financiamiento es disminuir el cobro de impuestos a empresas para que estas se formalicen y generen mayor crecimiento y empleo. Está Ley plantea la disminución del cobro de impuestos como medida de evasión tributaria, también para incentivar la creación de más Mi pyme formales y, en consecuencia, promover la economía colombiana y generar más empleo.

Los Cambios más significativos que nacen con la Ley 1943 de 2018

Nuevas tarifas de impuesto a la renta para quienes ganan más de 33 millones de pesos mensuales

Impuesto para patrimonios líquidos de más de 5.000 millones de pesos. La tarifa será del 1 por ciento y será transitorio, es decir, por 3 años

IVA plurifásico (es decir, en varias etapas de la cadena desde la producción hasta el consumidor final) para las bebidas azucaradas y las cervezas.

Periodo de normalización tributaria para los colombianos que tienen capitales en el exterior y que no han sido declarados en el país. En este caso, se incluyó un artículo que penalizará con cárcel a quienes hayan evadido impuestos por más de 8.600 millones de pesos. Quienes cometan esta infracción por debajo de esta cifra, no tendrán pena privativa de la libertad siempre que paguen y se pongan al día con los impuestos.

Impuesto de 7,5 % por giros al exterior de las utilidades obtenidas por sus empresas y negocios en Colombia

Se eliminó el Monotributo y se crea el Impuesto al Régimen Simple

Creación de incentivos de exención en el pago de renta para las nuevas empresas de economía naranja que inviertan más de 150 millones de pesos en tres años y que generen al menos 3 empleos.

Nace el impuesto al consumo para la venta de bienes inmuebles urbanos cuyo valor supere los 918 millones de pesos. Aquí están incluidos apartamentos, casas, lotes, bodegas, oficinas, etc.

Creación de incentivos a los nuevos proyectos del sector agropecuario, quienes no tendrán que pagar renta por 7 años. Se permitió que los requisitos de capital puedan ser cumplidos en caso de productores y campesinos agrupados en cooperativas o asociaciones.

Incentivo al turismo para la construcción de nueva infraestructura hotelera, y se extendieron los beneficios a proyectos como muelles náuticos, parques temáticos y proyectos eco y agroturismo.

Se adoptó una tasa adicional de renta para el sector financiero que tendrá un cobro gradual: 4 puntos para el primer año (2019) y tres puntos para los dos siguientes años (2020 y 2021). Esta sobretasa tendrá un carácter temporal.

Adicional a estos cambios esta reforma tributaria propone prisión como sanción para los evasores. El delito de evasión dejará de ser excarcelable con el pago, a partir de montos superiores a los 1.800 millones de pesos. (Ley 1943, 2018, Art 434B)

La ley de financiamiento busca una reducción gradual en la tarifa del impuesto de renta presuntiva. (Ley 1943, 2018, Art 188)

El título quinto llamado Normas de Financiamiento a través de medidas para la reactivación económica habla de la base y del porcentaje de la renta presuntiva como incentivo para disminuir la carga impositiva de los contribuyentes, especialmente de los empresarios con el objetivo de crear más opciones de empleo.

Aportes del Contador en la Gestión Tributaria

El Contador Público juega un papel muy importante en este cambio presupuesta y fiscal por el que está atravesando Colombia, en primer lugar tiene una gran responsabilidad para con el Estado de intermediar y contribuir a que el país perciba lo que por ley corresponda de los contribuyentes en impuestos y en segundo lugar con los empresarios prestándoles una asesoría integra donde las empresas cumplan con toda la normativa tributaria pero también conozcan los beneficios y exenciones que la norma traer para que puedan crecer y permanecer en el mercado.

Los empresarios PYMES buscan un profesional que este en la capacidad no solo de llevar una contabilidad y que realice los impuestos, sino buscan a un contador que tenga la capacidad de asesorarlos para que puedan aprovechar los beneficios que el Sistema tributario crea con el fin de asegurar la permanencia de las Empresas y poder garantizar el derecho al trabajo digno a sus residentes.

La reforma tributaria creada con la ley 1943 de 2018 trae inmersa varios beneficios Tributarios y exenciones para las empresas con el fin de incentivar el crecimiento económico del país, la generación de nuevas empresas que aumenten la oferta de trabajo y esto es lo que el empresario debe saber y lo que el contador debe informar y asesorar para saberlos aprovechar, unos de los principales Beneficios tributarios son:

• Principio de favorabilidad en etapa de cobro: El (artículo 102 de la Ley 1943 de 2018) El contribuyente, declarante, agente retenedor, responsable, deudor solidario, deudor subsidiario o garante que, a la entrada en vigencia de la presente ley, tenga obligaciones fiscales a cargo, que presten mérito ejecutivo conforme lo establece el artículo 828 del Estatuto Tributario, podrá solicitar ante el área de cobro respectiva de la Dirección de Impuestos y Aduanas Nacionales DIAN,

provisional, siempre que la declaración sea debidamente presentada en forma oportuna y el pago se realice en los plazos que para tal efecto fije el Gobierno Nacional. Si el incremento del impuesto neto de renta es de al menos un porcentaje mínimo del veinte. por ciento (20%), en relación con el impuesto neto de renta del año inmediatamente anterior, la declaración de renta quedará en firme si dentro de lo doce (12) meses siguientes a la fecha de su presentación no se hubiere notificado emplazamiento para corregir o requerimiento especial o emplazamiento especial o liquidación provisional, siempre que la declaración sea debidamente presentada en forma oportuna y el pago se realice en los plazos que para tal efecto fije el Gobierno Nacional. Esta norma no es aplicable a los contribuyentes que gocen de beneficios tributarios en razón a su ubicación en una zona geográfica determinada.

• Disminución de la tarifa de renta presuntiva (Ley 1943, 2018, Art. 78): Dicha tarifa pasa del 3.5% al 1.5% a partir del año gravable 2019, y quedando en el 0% en el año gravable 2021. Aplica para personas naturales y jurídicas.

• Deducibilidad de impuestos pagados (Ley 1943, 2018, Art. 76): Se autoriza la deducibilidad de los impuestos pagado al modificarse el artículo 115 del E.T. el cual autoriza la deducibilidad del (100%) de los impuestos, tasas y contribuciones, que efectivamente se hayan pagado durante el año o período gravable por parte del contribuyente, que tengan relación de causalidad con su actividad económica.

• La economía naranja defiende las industrias creativas y la cultura como un motor de desarrollo y que viene siendo impulsada por el actual presidente como un punto importante de su plan de gobierno.

Conclusiones

Una situación que tiene en común estas dos reformas tributarias es que busca realizar una carga tributaria superior a la clase media de Colombia, afectando considerablemente el desempeño y la permanencia de las pequeñas y medianas empresas.

Se considera que una de las soluciones seria que el estado logre modernizar su parte informática que le permita fortalecer la vigilancia y el control de la evasión y contrabando que tanto perjudica a la economía del país. Otro probable recurso es una real y efectiva planeación por parte del Estado al momento de crear las reformas tributarias que permita dar una solución a largo plazo, evitando que cada 3 o cuatros años se estén derogando y creando nuevos impuestos queriendo mejorar la economía al gobierno de turno. Estos constantes cambio generan trauma a las finanzas de las Pymes, esta fluctuación en las normas tributarias no permite que se puedan crear planeaciones tributarias a largo plazo donde las empresas se puedan proyectar a un plazo mayor de 5 años.

Lo anterior dicho serian soluciones por parte del Estado, ahora bien, por parte de las empresas Pymes estas deben buscar la forma de fortalecerse para poder mantenerse activas y competitivas. Las directivas deben entender la importación de mantenerse en constante capacitación de los cambios en la normatividad tributaria, los índices económicos del país a donde apuntan y así poder encaminar su empresa.

Referencias Bibliográficas

Abecé de la Reforma Tributaria (DIAN) (2017). Disponible en: https://www.dian.gov.co/impuestos/Reforma%20Tributaria%20Estructural/ABC%20Re forma% 20Tributaria%202016.pdf.

ANIF Centro de estudios Económicos (2019). La gran encuesta PYME primer semestre 2019. Junio 2019. Disponible http://anif.co/sites/default/files/publicaciones/anif-gep-nacional0819.pdf

Asociación Nacional de Industriales –ANDI (2017). Seguridad Jurídica, Libro 2, Capitulo 9.

Febrero 2017. Disponible en:

http://proyectos.andi.com.co/Libro2/Paginas/assets/docs/capitulo- 09.pdf

Constitución Política de Colombia [Const]. Julio 7 de 1991 (Colombia). Disponible en: http://www.secretariasenado.gov.co/senado/basedoc/constitucion_politica_1991.html Corte Constitucional de Colombia. Sentencia C-249 de 2013 (M.P. María Victoria Calle Correa

Abril 24 de 2013). Disponible en:

http://www.corteconstitucional.gov.co/RELATORIA/2013/C-249- 13.htm

Corte Constitucional de Colombia. Sentencia C-419 de 1995 (M.P. Antonio Barrera Carbonell:

Septiembre 21 de 1995). Disponible en:

http://www.corteconstitucional.gov.co/relatoria/1995/c- 419-95.htm

Corte Constitucional de Colombia. Sentencia C-619 de 2001 (M.P. Marco Gerardo Monroy Cabra

Junio 14 de 2001). Disponible en:

El Heraldo (2016). Cómo será el impacto de la Reforma Tributaria en las pymes. Daniela Pastori. 06 Diciembre 2016. Disponible en: https://www.elheraldo.co/mas-negocios/como-sera-el- impacto-de-la-reforma-tributaria-en-las-pymes-308897

Fedesarrollo (2017). La Reforma tributaria de 2016 en Colombia: Suficiente para evitar una crisis fiscal pero lejos del cambio estructural que hubieres sido deseable, 28 Febrero, 2017. Fedesarrollo (2017). Reforma tributaria 2016 y mercado laboral, Febrero, 2017. Disponible en:

https://www.repository.fedesarrollo.org.co/bitstream/handle/11445/3372/IML_Febrero_ 2017.pdf ?sequence=2&isAllowed=y

Galeano, E, (2017). Impactos económicos de la reforma tributaria 2016 en Colombia (Articulo para Especialización) Universidad Militar Nueva Granada, Colombia. Disponible

en:

https://repository.unimilitar.edu.co/bitstream/handle/10654/17286/GaleanoNi%F1oEdu erArturo2017. pdf?sequence=1

Instituto Nacional de Contadores Públicos (2017). Las Pymes son la verdadera locomotora económica Colombiana. Carolina Moncayo. 14 Febrero 2017. Disponible en: https://www.incp.org.co/las-pymes-la-verdadera-locomotora-economica-colombiana/ Ley 1819 de 2016. Por medio de la cual se adopta una reforma tributaria estructural, se fortalecen

los mecanismos para la lucha contra la evasión y la elusión fiscal, y se dictan otras disposiciones. 29 diciembre 2016. Diario oficial: 50101. Disponible

en: http://www.secretariasenado.gov.co/senado/basedoc/ley_1819_2016.html Ley 1943 de 2018. Por la cual se expiden normas de financiamiento para el restablecimiento del

equilibrio del presupuesto general y se dictan otras disposiciones. 28 Diciembre 2018.

http://www.secretariasenado.gov.co/senado/basedoc/ley_1943_2018.html

Ley 590 de 2000. Por la cual se dictan disposiciones para promover el desarrollo de las micro, pequeñas y medianas empresa. 10 Julio 2000. Diario oficial: 45628. Disponible en: http://www.defensoria.gov.co/public/Normograma%202013_html/Normas/Ley_590_20 00.pdf

Ley 905 de 2004. Por medio de la cual se modifica la Ley 590 de 2000 sobre promoción del desarrollo de la micro, pequeña y mediana empresa colombiana y se dictan otras disposiciones. 02 Agosto 2004. Diario oficial. 45628. Disponible en: http://www.secretariasenado.gov.co/senado/basedoc/ley_0905_2004.html