Instituto Tecnológico y de Estudios Superiores de Monterrey Campus Monterrey

Monterrey, Nuevo León a

Lic. Arturo Azuara Flores:

Director de Asesoría Legal del Sistema

Por medio de la presente hago constar que soy autor y titular de la obra titulada:"

", en los sucesivo LA OBRA, en virtud de lo cual autorizo a el Instituto Tecnológico y de Estudios Superiores de Monterrey (EL INSTITUTO) para que efectúe la divulgación, publicación, comunicación pública, distribución y reproducción, así como la digitalización de la misma, con fines académicos o propios al objeto de EL INSTITUTO.

El Instituto se compromete a respetar en todo momento mi autoría y a otorgarme el crédito correspondiente en todas las actividades mencionadas anteriormente de la obra.

Análisis de Métodos de Valuación Inmobiliaria para el Diseño

de un Programa de capacitación Teórica en la Valuación de

Bienes InmueblesEdición única

Title Análisis de Métodos de Valuación Inmobiliaria para el Diseño de un Programa de capacitación Teórica en la Valuación de Bienes InmueblesEdición única Authors Carlos Espinoza Pompa

Affiliation Itesm Issue Date 20031201

Abstract Tesis presentada para obtener el grado de Maestro en ciencias especialidad en Ingeniería Civil

Item type Tesis

Rights Open Access

Downloaded 18Jan2017 17:34:30

INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE MONTERREY

Campus Monterrey

DIVISIÓN DE INGENIERÍA Y ARQUITECTURA PROGRAMA DE GRADUADOS EN INGENIERÍA

ANÁLISIS DE MÉTODOS DE VALUACIÓN INMOBILIARIA PARA EL DISEÑO DE UN PROGRAMA DE CAPACITACIÓN TEÓRICA EN LA VALUACIÓN DE BIENES INMUEBLES.

TESIS

PRESENTADA COMO REQUISITO PARCIAL PARA OBTENER EL GRADO ACADÉMICO DE

MAESTRO EN CIENCIAS

ESPECIALIDAD EN INGENIERÍA CIVIL

(INGENIERÍA Y ADMINISTRACIÓN DE LA CONSTRUCCIÓN)

POR

CARLOS ESPINOZA POMPA

INSTITUTO TECNOLÓGICO Y DE ESTUDIOS SUPERIORES DE

MONTERREY

Campus Monterrey

DIVISIÓN DE INGENIERÍA Y ARQUITECTURA PROGRAMA DE GRADUADOS EN INGENIERÍA

Los miembros del comité de tesis recomendamos que la presente tesis del Ing. Carlos Espinoza Pompa sea aceptada como requisito parcial para obtener el grado académico de:

MAESTRO EN CIENCIAS CON ESPECIALIDAD EN INGENIERÍA CIVIL (INGENIERÍA Y ADMINISTRACIÓN DE LA CONSTRUCCIÓN)

Comité de Tesis:

£*pecialmente a mi familia: /i "TKi*. 'Padne*-; faé y "Titania de ^.ounde*., pon en*eñanme a valonan la*. co*a*. imponíante*- de ta vida, pon impul*anme, pon tanto*. y tanto*, contejo*, que con paciencia me neyaleut, pon *u canino y fíendidone*., s4 ello*-que a pe*an de ta distancia non *a(Udo mantenennoú tan unido*, como *iempne,

/I mi*, nenmano*. (Qo*é "Rafael u /ína ^.ounde*.) pon *a&en *en e-xceiente*. nenmano*. u amiefo*., ademó*, de ñafíenme ne^aiado 4 n&wto*o*. *ofínino*., a quienes tamfíién una dedUaíonia eáfieciai.

£*pecialmente a mi nueva familia; £ni*tina, mi e¿po*a amada, pon e*tan *iempne conmigo, pon cneen en mi y *ofínetodo pon *u paciencia y amon incondicional.

/$ "Di&i, fi&i devwte ¿¿ewfine *H<M e(e éa deuda can ta v¿da.

Stfiecéíd s4<piadec¿*n¿e*tfo ni /fa<%. faé ívi co*UKiyo- M4 c(M

ettcia y deditaciótt-, .

de

de

en que eafiecitit en etáe

que

coláj- 1>i<ic¿iefa /límayti&i, fuvi e*t ta, xeaettte *7e<2¿¿, ademán de

Resumen

Con la necesidad de posesión y pertenencia que por naturaleza existe en el hombre, surge la necesidad de conocer el valor de los bienes para establecer bases de transacción justas entre sí.

Por lo anterior nace la valuación, a la cual se le puede definir como el arte de estimar en su justa medida el valor de un bien específico para fines determinados.

La valuación se emplea en el desarrollo de las actividades económicas, gubernamentales, legales y sociales de nuestra comunidad; siendo para ello esencial poseer conocimientos y criterio profesional en diferentes materias de ingeniería, economía, administración, contabilidad, derecho fiscal y legal...

Es reconocido que los profesionales de la valuación están en capacitación constante en estudios especializados de las diferentes áreas del conocimiento que soportan esta actividad. Comprometidos a sustentar su trabajo práctico con la teoría existente, los valuadores dedican gran parte de su vida profesional al estudio e investigación con el fin de dar en su servicio una estimación confiable a algo tan subjetivo en el que intervienen un sin número de factores de los más diversos como es el valor de un bien inmueble. En la actualidad la valuación se apoya en tres métodos tradicionales para realizar su avalúo, con los cuales define y conoce los valores del bien inmueble con diferentes bases; tanto por su valor físico, su valor de mercado y su valor de capitalización de rentas

La escasa bibliografía y capacitación especializada en valuación de bienes inmuebles en el ámbito nacional, motiva el desarrollo de este trabajo de investigación, en el cual se estudian y analizan los métodos tradicionales actualmente utilizados, observando algunas deficiencias presentadas en dichos métodos, así como las disciplinas a estudiar que proporcionan conocimientos y elementos teóricos necesarios para tratar de disminuir dichas deficiencias en lo que respecta al valor de un bien inmueble.

La intención principal de este trabajo de investigación es proponer con base a los procedimientos generalmente aceptados para la ejecución de un avalúo, un programa de capacitación teórica en la valuación de bienes inmuebles.

Contenido

Dedicatoria Agradecimientos Resumen.

índice

Capitulo 1 Antecedentes 1 1.1 Historia de La Valuación en México. 1 1.2 Antecedentes Académicos de la Valuación en México. 4 1.3 Concepto de Valuación. 5 1.4 Propósito del Avalúo de bienes inmuebles. 5 1.5 Perfil del Valuador. 7 1.6 Código de ética profesional del valuador. 7

Capitulo 2 Teoría de Valor 9 2.1 Principios básicos de Valor. 9 2.2 Concepto de Valor. 12 2.3 Valor utilizado en Valuación. 13

Capitulo 4 Procedimientos y Métodos de Valuación Inmobiliaria 31 generalmente aceptados.

4.1 Procedimientos de Valuación Inmobiliaria. 31 4.2 Métodos de Valuación generalmente aceptados. 32 4.2.1 Introducción al Método Físico o Directo. 32 4.2.1.1 Método Físico o Directo Aplicado a Terrenos Urbanos. 33 4.2.1.2 Método Físico o Directo Aplicado a las Construcciones. 38 4.2.1.3 Método Físico o Directo Aplicado a las Instalaciones Especiales, 41 Accesorios y Obras Complementarias.

4.2.1.4 Aplicación del Método Físico o Directo 41

en la Valuación de Bienes Inmuebles.

4.2.2 Método de Capitalización de Rentas. 46 4.2.2.1 Aplicación del Método de Capitalización de Rentas. 48 4.2.3 Método de Valor de Mercado. 51 4.2.3.1 Aplicación del Método de Valor de Mercado 52 en la Valuación Inmobiliaria.

Capitulo 5 Análisis Critico de los Métodos generalmente aceptados 59 en la Valuación de Bienes Inmuebles.

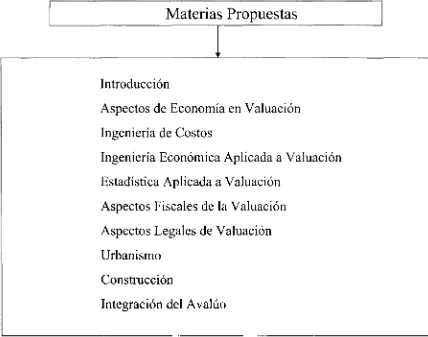

5.1 Método de Valor Físico o Directo. 59 5.2 Método de Capitalización de Rentas. 60 5.3 Método de Valor de Mercado. 60 Capitulo 6 Materias propuestas a estudio 62 para la Valuación de Bienes Inmuebles

índice de Tablas

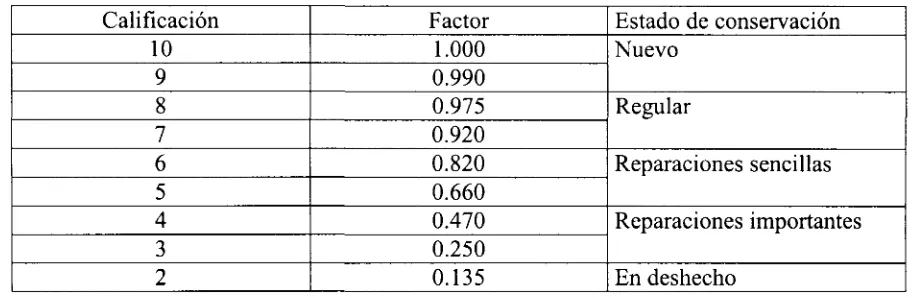

Tabla 1.- Breve Cronología de la Valuación en México 3 y 4 Tabla 2. Diferentes Clases de la Zona de Ubicación de un Inmueble 17 Tabla 3.- Clasificación de las Construcciones 17 Tabla 4.- Factores Recomendados Según el Estado de Conservación Observado 40

En el inmueble

índice de Figuras

Figura 1.- Áreas del Conocimiento Involucradas en el Proceso Valuatorio 62 Figura 2. Materias Propuestas Para el Estudio de Valuación de Bienes Inmuebles 63 Figura 3.- Relación de Materias Propuestas Métodos Generalmente Aceptados 70

índice de Anexos

Anexo 1 72 Características constructivas de los diferentes tipos apreciados de construcción. Anexo 1-A 73 Continuación.

Anexo 1-B 74 Continuación.

Anexo 2 75 Costo por M2 de los diferentes tipos de construcciones, (incluye indirectos)

Anexo 3 76 Valores comerciales de los principales fraccionamientos de Culiacán, Sinaloa. Anexo 4 77 Estudio de mercado de rentas para inmuebles tipo habitacional en diferentes

fraccionamientos de la ciudad de Culiacán, Sinaloa.

Anexo 5 78 Valores de diferentes obras complementarias, instalaciones y accesorios de los inmuebles.

Anexo 6 79 Tabla de ponderación.

Capitulo 1. Antecedentes.

No se sabe a ciencia cierta la fecha exacta en la que empezó la actividad valuatoria en México, sin embargo, se tiene conocimiento que los primeros trabajos de valuación inmobiliaria se iniciaron en el siglo XIX con fines de pagos tributarios, cuando se establecieron las bases para el catastro en México.

El estudio de la valuación comercial, como rama de investigación económica, se inició hace aproximadamente 60 años.

1.1 Historia de la Valuación en México.

Los estudios valuatorios correspondientes a la fijación de garantías en los primeros créditos hipotecarios, marcaron claramente los propósitos de esta disciplina, que dan origen a los primeros criterios en la expedición de avalúos o dictámenes valuatorios.

El crédito bancario con garantía hipotecaria era muy escaso; rara vez se otorgaba y cuando se concedía, no era tomado en cuenta el valor comercial de la garantía, sino la solvencia moral y económica del solicitante, sin basarse en un dictamen técnico valuatorio.

En algunas ocasiones, este criterio no era el decisivo, sino que se consideraba la opinión de un técnico, ingeniero o arquitecto que dictaminaba el valor de la propiedad puesta garantía según sus conocimientos pero sin seguir una técnica adecuada.

En ese entonces operaba solamente una institución hipotecaria: El Banco Internacional e Hipotecario de México, el cual otorgaba préstamos con garantías sobre predios urbanos y rústicos pero desapareció hace muchos años ya que no tuvo el éxito que se esperaba.

En el año de 1925, se creó a beneficio de los empleados de gobierno la Dirección General de Pensiones Civiles y Retiro, transformada en ISSSTE, la función que tenía, entre otras, era la de otorgar créditos con garantías hipotecarías a sus afiliados, con el fin de facilitares la adquisición de casas habitación.

Los préstamos que otorgaba dicha dirección no se basaban en dictámenes valuatorios, sino en opiniones de sus inspectores, generalmente ingenieros y arquitectos. La experiencia demostraba que procedimiento utilizado no siempre daba resultados confiables, ya que algunos préstamos no contaba con la garantía adecuada, por lo cual se creó el Departamento de Valuación de Pensiones, su propósito era establecer los valores reales de inmuebles de acuerdo a operaciones comerciales de compra venta.

Los procedimientos valuatorios utilizados seguían normas establecidas por el Catastro del Departamento del Distrito Federal, pero con un criterio comercial, es decir, con valores que debían reflejar las realidades del mercado inmobiliario en la localidad.

estudios financieros que garantizaban el pago del préstamo. Mediante la creación de dicho banco, se trataba de abrir créditos a los gobiernos de los estados y a sus municipios únicamente, para la realización de obras públicas tales como: obras de alcantarillado, agua potable, pavimentación, construcción de mercados o rastros, etc. Los dictámenes técnicos y estudios financieros fueron realizados por el Departamento de Avalúos del Banco Nacional Hipotecario Urbano y de Obras Públicas, el cual empezó operaciones en el año de 1935. Como los créditos que otorgaba el Banco Nacional Hipotecario Urbano y de Obras Públicas, eran solo para instituciones de gobierno, se hizo necesario la creación de una institución filial la Asociación Hipotecaria Mexicana, S.A. dentro de las normas de las instituciones de crédito privadas. Esta fue la primera institución que otorgó créditos a particulares, para los cuales era necesario la elaboración de avalúos previos para asegurar la recuperación del crédito.

Al reestructurase por primera vez el sistema bancario mexicano se consolidaron y fundaron algunas instituciones nacionales que apoyaron el desenvolvimiento económico del país. En las instituciones hipotecarias de la banca privada, se organizaron áreas especializadas de la valuación.

En el año de 1935 se emitió una circular por parte de la Secretaría de Hacienda y Crédito Público, a través de la Dirección General de Crédito en la cual se obligaba a las compañías de seguros a justificar la inversión de sus reservas en bienes raíces y de derechos reales, apoyados en avalúos los cuales deberían ser practicados por el Banco Nacional Hipotecario Urbano y de Obras Públicas, S.A. en su carácter de banco fiduciario nacional.

El Banco estaba obligado a realizar todos los avalúos de todos los bienes de las compañías aseguradoras y las que solicitaba la Asociación Hipotecaria Mexicana, S.A., para ponerlas a consideración de la Comisión Nacional Bancaria.

En esa época no se contaba con los servicios de técnicos especializados ni con sistemas de normas y procedimientos para la elaboración de avalúos comerciales, Ese mismo problema enfrentaron los bancos hipotecarios que se fundaron posteriormente a la Asociación Hipotecaria Mexicana S.A.

Para dar solución a dicho problema el Banco Nacional Hipotecario Urbano y de Obras Públicas, S.A. estableció bases técnicas para la valuación y la formación de personas capacitadas en los procedimientos valuatorios.

En 1935 el problema de la escasez de valuadores en México era notorio, obligando a las instituciones hipotecarias, tanto nacionales como privadas a seleccionar profesionistas especializados en esta nueva actividad y que fueran capaces de resolver dicho problema. Los candidatos que fueran elegidos deberían contar con los características y requisitos: * Poseer conocimientos de construcción y presupuestos de obra.

* Conocimientos de topografía.

Naturalmente los profesionistas que reunían estas características eran los arquitectos e ingenieros civiles, siendo esta última la que proporcionó un mayor contingente de especialistas en valuación. Después de estos hechos la valuación en México logra convertirse en una actividad especializada acorde a los cambios financieros y comerciales del país. Los pioneros de la valuación en México se agrupaban en la Asociación de Valuadores Bancarios, posteriormente en 1958 se fundó la asociación actual de los profesionistas valuadores nombrado Instituto Mexicano de Valuación A.C. Los requisitos para ser miembro de esta Institución eran tener profesión de arquitecto o ingeniero civil, contar con conocimientos de construcción, topografía y conocimientos elementales de contabilidad. Dentro del desarrollo de la valuación en México, cabe señalar algunas de las disposiciones que dentro del ámbito de la administración pública federal, fueron determinantes en los procesos que han promovido diversos cambios en los procedimientos y metodologías de valuación. A manera de síntesis se presenta una relación cronológica de eventos que han influido en esta actividad económica. Tabla 1. Breve Cronología de la Valuación en México

Año Dependencia o Entidad Asunto

[image:17.621.82.533.318.701.2]Continuación, Tabla 1. Breve Cronología de la Valuación en México

Año Dependencia o Entidad Asunto

1976 1978 1980 1981 1981 1981 1982 1982 1986 1987 1987 1988 1988 1994 1994 2000 Secretaría de Hacienda y Crédito Público. Comisión Nacional Bancaria y S. Tesorería del D.F. Comisión Nacional Bancaria y de S. Comisión de Avalúos y Bienes Nacionales. Comisión Nacional Bancaria y de S. Comisión Nacional de Valores. S.H.C.P. Comisión Nacional Bancaria y S. Comisión Nacional Bancaria y S. Comisión de Avalúos de Bienes Nacionales. Banco de México. Comisión Nacional Bancaria y S. Comisión Nacional Bancaria. Comisión Nacional Bancaria. Comisión Nacional Bancaria y de Valores *Art. 116 Ley de Sociedades Mercantiles y Registro de Valuadores. "Circular No. 764: requisitos que deben llenar las personas que practiquen avalúos para las instituciones de créditos y las organizaciones auxiliares. *Se publican en la Gaceta Oficial los nuevos criterios para la valuación catastral de predios urbanos. 'Emite Circular No. 843: Requisitos para refrendo de credenciales de valuador. *Se publica el nuevo reglamento de esta Comisión creando delegaciones regionales. *Emite circular No. 856 actualización de avalúos del patrimonio inmobiliario de las instituciones de crédito para reexpresión de sus estados financieros. *Criterios sobre la información en los avalúos de activo fijo de sociedades con valores inscritos en el Registro Nacional de Valores. *Art. 6. Se autoriza a las Sociedades Nacionales de Crédito, a la comisión de Avalíos de Bienes Nacionales y a los corredores públicos para practicar avalúos para efectos fiscales. •Emite Circular No. 978 Disposiciones para efectos de reexpresión de estados financieros de las instituciones de crédito y organizaciones auxiliares y empresas de servicios. *Emite Circular No. 1002: Factores de ajuste para actualización de inversiones inmobiliarias de las instituciones de crédito y organizaciones auxiliares. *Se publican los criterios y metodologías de valuación. *Telexcircular No. 33788 reglas a las que habrán de sujetarse las S.N.C. en la formulación de Avalúos. 'Emite Circular No. 1018: Disposiciones generales sobre la práctica de avalúos. 'Emite Circular No. 1201: Disposiciones de carácter general para la presentación del servicio de avalúos. 'Emite Circular No. 1202: Se da a conocer formato único para avalúos de inmuebles (actualmente vigente) 'Emite la Circular No. 1462: Se da a conocer disposiciones de carácter general para la prestación de servicios de Avalúos Bancarios (actualmente vigente)

1.2 Antecedentes académicos de la valuación en México.

Las personas dedicadas a la actividad de la valuación han adoptado la investigación y la capacitación constante como forma de vida. En el año de 1958 se funda la primera agrupación de profesionales de la valuación, su nombre, Asociación Nacional de Institutos Mexicanos de Valuación, A.C. con el fin de transmitir, compartir e intercambiar

conocimientos y experiencia entre sus agremiados.

A su vez el Instituto cuenta con una dirección de consejo técnico y académico que promueve cursos de valuación de bienes inmuebles a nivel especialidad, los cuales son impartidos por los propios valuadores que forman parte de la asociación y que han logrado avances importantes en esta actividad a lo largo de su carrera.

La Universidad Autónoma de Nuevo León es otra institución de prestigio que ha dado importancia a los estudios de valuación en México, en 1977 la Secretaría de Estudios de Postgrado, inicia sus actividades docentes y de investigación.

Actualmente ofrece la Maestría en Valuación Inmobiliaria, así como cursos de actualización y seminarios.

Esta maestría esta orientada a profesionales relacionados con la actividad de la valuación, tales como: Ingenieros Civiles, Arquitectos, Agrónomos y demás ramas de la ingeniería. En ella se orienta al estudio y análisis de los aspectos de carácter económico, fiscal, legislativo, urbano y social en que se sustenta la actividad y juicios del valuador.

1.3 Concepto de Valuación.

La valuación es una actividad cuyo objeto es determinar el valor de una propiedad o bien, para lograr este objetivo, se utilizan procedimientos valuatorios con un propósito determinado, siempre apoyados por técnicas y criterios ejecutados con un alto grado de ética profesional.

Un avalúo es la estimación del valor de una propiedad o un bien a una fecha determinada, el mérito de cualquier avalúo depende en gran parte de la habilidad, experiencia y buen juicio de la persona por lo que es necesario conocer y dominar algunas técnicas o

disciplinas que ayudan a la realización de un dictamen técnico.

El avalúo debe incluir una descripción de la propiedad o bien en cuestión, la opinión del valuador acerca de las condiciones en las que se encuentra, disponibilidad para un propósito dado, su valor expresado en unidad monetaria en condiciones de libre mercado y la fecha en que se realizo dicho avalúo.

1.4 Propósito del Avalúo de bienes inmuebles.

La necesidad de solicitar un avalúo puede surgir de muchas situaciones: 1. Relativo a transferencia de propiedades.

a) Para ayudar a decidir a probables compradores o vendedores, sobre precios de ofertas y ventas.

b) Para establecer un intercambio justo en las operaciones de bienes raíces.

a) Para determinar la garantía esencial ofrecida en préstamo o hipoteca.

b) Para dotar a un inversionista con una base firme, para tomar decisiones en la opción de adquirir bienes raíces o comprar bonos, cédulas, etc.

c) Para establecer bases en las decisiones correspondientes a reaseguros o avalúos de préstamos sobre bienes raíces.

3. Para determinar la justa indemnización en afectaciones.

a) Para estimar el valor como un todo; o sea antes de la afectación. b) Para estimar el valor después de afectaciones.

c) Para determinar valores de la fracción afectada, daños y prejuicios a la fracción remanente.

4. Para el establecimiento de bases para el pago de impuestos.

a) Para definir los bienes depreciables de una propiedad, como la edificación y los bienes no depreciables, como terreno, y para estimar la tasa de depreciación aplicable.

b) Para determinar impuestos de regalías, herencias, etc. Otros fines pudieran solicitar otros valores y no el de mercado:

1. Valor asegurable, para satisfacer los requerimientos del asegurado, del asegurador y del ajustador.

2. Valor referente; Solicitado por corporaciones fusionadas, emisión de bonos, revisiones contables, etc.

3. Valor de liquidación o precio; para ventas forzadas o remates. 4. Valor catastral para el pago de impuestos.

Estas listas no incluyen todos los servicios que pueden prestar el valuador profesional, sino que indican únicamente la amplia gama que cubre su especialidad.

1.5 Perfil del Valuador.

El Instituto Mexicano de Valuación A.C. cuenta con un acuerdo sobre la conducta que debe prevalecer entre sus agremiados en el desarrollo de las actividades valuatorias, observando para ello una actitud adecuada con relación a su medio socioeconómico.

Después del análisis de diversas propuestas, se considera que el valuador profesional debe cumplir con las siguientes características:

a) Haber cursado estudios universitarios.

b) Acreditar estudios de la especialidad de valuación. c) Acumular experiencia en el ejercicio de la valuación. d) Tener vocación de servicio.

e) Ejercer la valuación apegado a los principios señalados por la ética. f) Disposición por la investigación.

g) Participar en programas de actualización continua, h) Espíritu de trabajo en equipo y participación gremial, i) Ser socio de una asociación de valuadores reconocida.

La Sociedad Americana de Valuadores, ASA (American Society Appraiser) Determina: que un Valuador profesional debe ser una persona que cuente con los conocimientos necesarios para emitir ya sea oral o en forma escrita el valor de una propiedad, pero con la experiencia individual, los conocimientos acumulados a través de los años, aptitudes y habilidades para preparar y presentar un reporte valuatorio.

Como podemos observar de acuerdo a estos organismos especializados en la rama valuatoria, los valuadores profesionales deben contar con conocimientos, experiencia, actualización continua, aptitudes y habilidades, un alto valor ético para poder realizar un dictamen valuatorio.

1.6 Código de ética profesional del valuador.

A continuación se presenta el código de ética profesional del valuador según el Instituto Mexicano de Valuación.

1. El valuador debe cimentar su reputación en la honradez, laboriosidad y capacidad técnica profesional, observando las normas de ética más elevadas en todos los actos, así como el debido decoro en su vida social y profesional.

2. El valuador tiene la obligación de contribuir al enaltecimiento de la profesión en la medida de sus posibilidades actuando con probidad y buena fe y cumpliendo con las normas del derecho vigentes.

4. El valuador debe sostener en un criterio libre e imparcial independientemente de los nexos de parentesco o beneficio personal, en su caso, debe declararlo así en el contenido de sus informes.

5. El valuador debe ser veraz con respecto a lo que ve y siente de acuerdo con su leal saber y entender, en el momento de efectuar la valuación y no aceptará influencias extrañas, presiones ni remuneraciones que hagan variar su recto criterio.

6. El nunca debe perjudicar a un colega en su reputación o competencia, ni interferirá en los trabajos del mismo.

7. El valuador debe limitar su publicidad exclusivamente a la expresión de su actividad profesional.

Capitulo 2. Teoría de Valor.

La riqueza esta integrada por todas aquellas cosas que pueden estar sujetas a la propiedad del hombre, los cuales pueden ser objetos materiales o ser representativas de esos objetos como los títulos de propiedad.

Los principios de la utilización de la tierra están fundados en la Economía. Por ser la valuación una estimación de valor de los derechos de uso de la propiedad raíz, los principios básicos de la Economía también rigen a los principios valuatorios. La comprensión de estos principios es esencial en el entendimiento en el entendimiento de los propósitos, técnicas y procedimientos de valuación.

2.1 Principios Básicos de Valor.

Los principios básicos del valor han llegado a concretarse a través de la evolución de las doctrinas económicas y, en términos generales, están ampliamente aceptados en nuestros días.

A continuación se señalan los doce principios que se aplican en la valuación: (Introducción a la Valuación 1998)

1.- Principio de Anticipación. Según este principio el valor de mercado es el valor presente de los derechos futuros a ingresar.

Al adquirir un bien inmueble se espera que su valor aumente de valor con el tiempo, el hecho de anticipar o prever el valor futuro de la propiedad es un factor importante, Sin duda, la gran mayoría de los compradores de una propiedad desea que su inversión genere alguna utilidad por el incremento de su valor.

2.- Principio de Equilibrio. Este principio señala que los agentes de producción (trabajo, coordinación, capital y tierra) están estrechamente relacionados con los principios de contribución, de beneficios variables y de productividad excedente, con los cuales deberán mantener un sano equilibrio económico.

Un mercado inmobiliario en equilibrio tenderá a tener más propiedades disponibles para venta que compradores, el mismo mercado regulará la oferta y la demanda y éste determinara cuánto están dispuestos a pagar los compradores por el privilegio de adquirir un bien inmueble.

3.- Principio de Cambio. El valor de mercado nunca es constante. Esta sujeto al efecto de las fuerzas económicas, sociales, gubernamentales, etc. (fuerzas externas) y las fuerzas que se refieran a la depreciación, las mejoras, el suelo, etc. (fuerzas internas). Por esto mismo, se establece el valor de mercado estimado únicamente valido para el día que se lleve a cabo la valuación.

pueden cambiar con mucha rapidez, por lo cual el valuador debe mantenerse al día con todo lo relacionado a las tendencias económicas, siendo capaz de predecir, con la exactitud que le sea posible, su posible efecto sobre el mercado.

4.- Principio de Competencia. De este principio se deriva que donde hay ganancias o provechos sustanciales se crea una competencia, pero las ganancias excesivas dan lugar a una competencia dañina.

El principio de Competencia, es mucho más notable en zonas comerciales, por ejemplo: Los primeros negocios que se ubique en una zona donde se necesiten sus productos o servicios comerciales se verán beneficiados con grandes ganancias. Los comerciantes de la competencia son atraídos a la misma zona. Estos recién llegados compartirán el mercado con los comercios que iniciaron, por esta razón las utilidades de los comercios pioneros caen de manera significativa. Este procedimiento continúa hasta que solo algunos negocios logran obtener utilidades satisfactorias, como el valor de la tierra en una zona comercial depende del uso que produzca el mayor ingreso; en este ejemplo, la competencia, al dividir las utilidades a reducido la productividad a la tierra y por ende su valor.

5.- Principio de Homogeneidad. Establece que el valor de mercado llega a su máximo en los lugares en que se logra un grado razonable de homogeneidad económica y social, como por ejemplo, en zonas residenciales cuyos habitantes tienen un promedio homogéneo de edad, nivel de ingresos, educación, actitudes etc.

6.- Principio de Uso Consistente. De acuerdo con este principio, para valuar una propiedad raíz, la tierra y la edificación deben ser simultáneamente considerados, y la valuación se puede hacer con base en un solo uso para toda la propiedad.

7.- Principio de Contribución. Plantea que el valor de un agente de producción, que suele ser un componente de la misma propiedad, depende de la medida en que contribuya al valor total.

Este principio es la base para determinar varias condiciones importantes como son: El ajuste de ventas comparables

El método de mercado.

La determinación de la posibilidad de reparar el deterioro físico y la obsolescencia funcional de la propiedad.

La justificación para financiar una remodelación o modernización de una propiedad. El principio de contribución esta interrelacionado con otros principios que son el de equilibrio, el de beneficios variables (que aumentan o disminuyen) y el de productividad excedente.

9.- Principio de Progresión y Regresión. La progresión es el fenómeno por el que el valor de un objeto menor es asociado con objetos del mismo tipo, pero mejores.

Aplicado a la valuación, significa, al beneficio en el valor que adquiere un bien inmueble de un precio medio, al estar en una zona rodeada por inmuebles de mayor precio.

La regresión es lo inverso, es la disminución de valor que sufre un bien inmueble de alta categoría al encontrarse en una zona rodeada de construcciones de menor precio.

Este principio esta interrelacionado con el principio de homogeneidad o conformidad. 10.- Principio de Sustitución. Este principio establece que el valor de mercado de un bien inmueble tiende a asentarse cuando se toma en cuenta como punto de referencia el costo de un bien inmueble sustituto que es igualmente deseable, bajo el supuesto que no haya ningún retraso al realizarse la sustitución.

El trabajo de un valuador se basa principalmente en el principio de sustitución, El valor de una propiedad se ve influido por el costo de adquisición de una propiedad comparable, es decir de una que tenga características similares de diseño y construcción, que la propiedad que se esta considerando.

Este principio nos sirve para los tres enfoques valuatorios (costos, ingresos y mercado). 11.- Principio de Oferta y Demanda. Consiste en la interacción de las fuerzas de oferta y la demanda y esta determinado por los siguientes fenómenos:

El incremento inesperado de la población en una zona incrementará la demanda. El incremento marcado de los intereses de capital para hipotecas reducirá la demanda. El factor individual que afecta más a un negocio entre el comprador y vendedor de bienes inmuebles es el factor de la oferta y la demanda. El valor de cualquier propiedad estará determinado por el número de otras propiedades similares en venta y su relación con la cantidad de compradores en el mercado.

12.- Principio de la Productividad Excedente. La productividad excedente es el ingreso neto que queda después de deducir los costos de los agentes de producción como son el trabajo, la administración y el capital.

El orden en que deben de ser satisfechos los agentes de producción es el siguiente: Trabajo, que implica salarios;

Coordinación, que corresponde a la administración; Capital, que se aplica a mejoras, y

La Tierra.

En consecuencia el valor de la tierra tiende a ser fijado por los costos de trabajo, coordinación y capital.

2.2 Conceptos de valor.

Existe un sinnúmero de usos y definiciones del concepto de valor:

Valor objetivo, valor subjetivo, valor comercial, valor presente, valor catastral, valor de mercado, valor de venta, valor de contado, valor potencial, valor económico, valor intrínseco, valor extrínseco, valor verdadero, valor real, valor justo, valor estable, valor de renta, valor especulativo, valor anual, valor de reposición, valor social, valor de recuperación, valor de capital, valor depreciado, valor de seguro, valor de liquidación, valor de préstamo, valor mejorado, etc.

Hasta la fecha no hay una definición única de valor.

Sin embargo en el medio de la valuación existe una idea clara y, generalmente aceptada del concepto de valor.

El valor implica aspectos extrínsecos y es el hombre quien crea el valor, pero, también los bienes tienen ciertas características que determinan su valor y aumentan su deseabilidad:

Utilidad: El poder de un bien de dar un servicio o de satisfacer una necesidad.

Demanda: La presencia de una necesidad real o artificial y la existencia del poder para satisfacer esa necesidad.

Escasez: Característica relativa a oferta y demanda que influyen en el suministro de un bien y que crea el deseo de demanda.

Transferibilidad: El concepto legal de poder transferir un bien parcial o totalmente. La determinación se ve influida por las siguientes fuerzas:

Fuerzas sociales, como lo son el comportamiento de la población, sus actitudes y su distribución.

Fuerzas económicas, como lo son recursos naturales, tendencias comerciales, industriales y de empleo, disponibilidad de dinero y créditos, nivel de ingresos, precios, impuestos, intereses, etc.

Fuerzas urbanas, como lo son la naturaleza de las colonias y de la ciudad misma, tendencias de la población y uso del suelo, planes y medidas económicas del crecimiento de la comunidad.

Fuerzas políticas, como son el sistema político, el régimen y la política hacia la propiedad.

Fuerzas regionales, como pueden ser las condiciones estatales y locales.

2.3 Valor utilizado en Valuación.

Los bienes inmuebles tienen valor sólo cuando satisfacen los deseos y necesidades del hombre. La deseabilidad colectiva les da valor.

Por tener muchas interpretaciones, es importante comprender la palabra valor, cuando se utiliza en valuación de bienes inmuebles.

Se ha definido, en términos valuatorios, como la relación entre un objeto deseado y un comprador en potencia. Lo importante de esta definición es "la relación". Esto significa que el valor de un objeto esta relacionado a algo. Se ha señalado que además debe existir una necesidad por un objeto para darle valor; pero además se debe incluir otros factores. La creencia de que únicamente la necesidad crea el valor, implica que el valor es una característica inherente al objeto.

Un objeto no tendrá valor, a menos que sea útil; o sea, a menos que posea la habilidad de despertar el deseo de posesión y tenga el poder de dar satisfacción. Esta habilidad casi siempre depende de la utilidad del objeto; pero la utilidad comprende algo más que la utilidad pragmática. Un objeto útil para un individuo, puede ser inútil para otro.

Aún cuando el valor no pueda existir sin la utilidad, la utilidad no es suficiente para darle valor a un objeto. La escasez deberá estar presente para que el valor exista. Tal vez el aire posea la mayor utilidad posible pero el aire no escasea, esta disponible en abundancia. Por lo tanto aunque es vital para la vida no tiene valor.

El valor de un bien inmueble es medido en parte por su grado de utilidad y por la escasez de sus beneficios comparables. La tierra que se localiza en sitios remotos y que está lejana de la actividad humana; no tiene valor.

Esa tierra podrá ser fértil, podrá alojar minerales abundantes; podrá estar beneficiada con un clima agradable y con belleza escénica; pero carecerá de valor hasta que el hombre pueda utilizarla a un costo razonable; el valor se incrementará cuando el deseo y la posesión hagan que esta escasee.

Ningún objeto, incluyendo un bien inmueble puede tener valor a menos que posea en algún grado, los dos factores de utilidad y escasez. La utilidad solamente no proporciona valor a un objeto. Deberá ser también relativamente escaso. De manera que utilidad más escasez son dos elementos que crean valor.

Otro factor indispensable para que un objeto tenga valor como lo entiende y define un valuador es el poder de compra o poder adquisitivo, o la capacidad de una persona para participar en el mercado de manera que satisfaga su deseo.

Por lo tanto utilidad y escasez unidas no confieren valor, a menos que despierten deseos de los compradores que cuentan con recursos (poder adquisitivo) para comprar.

Capitulo 3. Marco Legal de la Valuación de Bienes Inmuebles.

La valuación; como toda actividad económica, se ha visto en la necesidad de delimitar conceptos y normas, las cuales se deben aplicar a toda clase de avalúos independientemente del tipo o la especialidad del mismo (inmobiliaria, maquinaria y equipo o agropecuaria) así como también ha creado comisiones, dependencias e instituciones que la regulan.

3.1 Comisiones o dependencias que regulan la valuación de Bienes Inmuebles.

El principal problema que enfrenta el valuador en México es que no se le contempla en la legislación actual, viéndose en la necesidad de registrarse en algunas dependencias o comisiones, para avalar los peritajes emitidos por él.

Las comisiones o dependencias que regulan la valuación en México son: 1. Comisión Nacional Bancaria y de valores (CNBV).

2. Catastro.

3. Comisión de avalúos de bienes nacionales (CABIN).

De las tres, las dos primeras tienen los mismos requisitos, ya que Catastro en su instructivo para la elaboración de avalúos de bienes inmuebles hizo una copia fiel de la circular No. 1202, emitida por CNBV, con fecha del 14 de marzo de 1994 (esta será detallada posteriormente en el subcapitulo 2.2 Información mínima indispensable en un reporte valuatorio, según circular No. 1202 de la CNBV.)

La CABIN tiene como propósito principal el intervenir en las distintas operaciones inmobiliarias en las que sea parte la Administración Pública Federal, así mismo la Ley señala que la CABIN (o mejor dicho sus Valuadores) deben establecer un precio máximo cuando la Administración Pública Federal quiere comprar, expropiar o rentar, y un precio mínimo cuando ésta venda o rente, los dictámenes avalados por CABIN serán instrumentos de negociación.

El reporte valuatorio que exige CABIN contiene un poco menos de información, sin olvidar la variante con respecto a los otros, el llegar a determinar el valor de la oportunidad.

Este valor resulta del análisis de los beneficios o perjuicios que se le ocasionarían al comprador y/o al vendedor de un inmueble en función del tiempo, ubicación y de la geometría.

Para el análisis que permita determinar el beneficio o los perjuicios, resultan aplicables las técnicas de evaluación de proyectos, buscando un equilibrio en la relación costo/beneficio aceptable para el comprador y el vendedor, generando opciones con diferentes componentes de las variables de tiempo, ubicación y geometría.

3.2 Información mínima indispensable en un reporte valuatorio (según circular No. 1202 de la CNBV).

Introducción.

La Comisión Nacional Bancaria y de Valores presenta las disposiciones de carácter general a las que habrán de sujetarse las instituciones de crédito en la circular No. 1202 emitida el

14 de marzo de 1994, con objeto de dar forma a la presentación de un reporte valuatorio. Las instituciones de crédito, deberán apegarse a los formatos establecidos por este organismo, conteniendo todos los elementos que en los mismos se indiquen, solo podrán utilizar los servicios de valuadores independientes que se encuentren inscritos en el registro correspondiente, a cargo de dicha comisión. Sin embargo, dicha circular presenta únicamente los datos que se deben incluir en un reporte valuatorio, pero no especifica la forma en la cual dichos datos pueden realizarse o estimarse. En el presente capitulo se analizará criticará y ampliará algunos puntos de esta información mínima indispensable que presenta la Comisión Nacional Bancaria y de Valores debe incluirse en un trabajo de valuación de un bien inmueble.

A.- Avalúos de Terrenos. Antecedentes.

Capitulo L

Solicitante: Nombre completo de la persona física y/o moral (empresa, organismo, entidad paraestatal u otro), que requiere el servicio. En el caso de personas morales se señalará el nombre del funcionario por conducto del cual se solicita el servicio.

Valuador: Nombre del perito acreditado que realiza el avalúo y se responsabiliza de su contenido.

No. De registro: Número de registro ante la dependencia en la cual el perito este acreditado como valuador.

Fecha del avalúo: Se anotará la fecha en que se practicó la visita de inspección al inmueble. De no referirse en el avalúo la fecha actual, deberá expresarse el motivo por el cual se señala otra distinta (ejemplo: fecha en que reexpresen los estados financieros de las empresas o instrucciones, etc.)

Inmueble que se valúa: Solo indíquese si es lote de terreno baldío, casa habitación, departamento habitacional, oficinas, edificios de productos, etc.

Régimen de propiedad: Se indicará si es privada o pública.

La propiedad privada podrá ser: individual, colectiva (condominio, copropiedad), derechos reales sobre inmuebles (certificados de participación inmobiliaria, certificados de vivienda).

a la forma de estimar el valor, como ejemplo podemos citar la diferencia entre la estimación del valor de una propiedad en régimen de condominio con una propiedad privada, en las estimaciones se utilizarán conceptos y criterios diferentes para llegar a

obtener el valor deseado.

Propósito o destino del avalúo: Es propósito o destino del avalúo, el uso que se pretenda dar a un dictamen valuatorio para los efectos de: adquisiciones o enajenaciones (compraventa, sucesiones, donaciones, etc.), créditos hipotecarios, seguros, fianzas, y los demás casos que sean de la competencia de las instituciones de crédito.

El valor de los bienes inmuebles a valuar deberá determinarse con independencia de los fines para los cuales se requiera el avalúo.

Ubicación: En su caso indíquese el número oficial, nombre de la calle que tiene frente (o calles, en su caso de tener varios frentes), numero de lote, de la manzana, nombre de la colonia, fraccionamiento o barrio, delegación política, sector, código postal, nombre de la población, municipio y entidad federativa.

Si el terreno tiene algún nombre, indíquese éste, entrecomillado.

En inmuebles de difícil localización, indicar las vías de acceso, con distancias aproximadas o kilometraje, o referidas a puntos importantes.

Es una buena costumbre de los valuadores anexar a este punto un croquis de localización, señalando la ubicación del terreno, así como las calles de importancia cercanas a dicho terreno, con el fin de que la ubicación el bien inmueble a valuar sea identificado fácilmente.

No. De cuenta predial: Cítese el número de la cuenta predial y en su caso indicar si es global.

La información requerida en este capitulo se obtiene fácilmente, pues dicha información se encuentra principalmente en la copia de las escrituras de la propiedad, las cuales deben de ser proporcionadas al perito valuador por parte de la institución que solicita el avalúo, sin embargo es necesario que el valuador verifique la información cotejando la escritura original con la copia que le fue proporcionada, esto lo puede hacer en el Registro Público de la Propiedad.

Capitulo II. Características Urbanas:

Clasificación de la zona: Se anotará si es habitacional de "X" orden y otras variantes: industrial, de servicios, comercial y su categoría incluyendo aquellos casos en que se aprecien clasificaciones mixtas.

popular o de interés social, etc. También será posible que el valuador en base a su criterio aprecie clasificaciones mixtas. Por ejemplo, una zona habitacional donde existan distintos comercios podría ser clasificada por el valuador como habitacional comercial. Esto deberá ser especificado en este apartado.

[image:31.620.77.528.163.391.2]A continuación se presenta una tabla donde se exponen las diferentes clasificaciones a las que pueden existir entre otras en la zona donde se encuentra el bien inmueble a valuar. Tabla 2. Diferentes clasificaciones de la zona de ubicación de un inmueble Habitacionales De Lujo De primer orden De segundo orden De tercer orden Antigua Popular o proletaria, de interés social Campestre En transformación a.... Industriales De industria ligera Industria semipesada Industria pesada Industria artesanal Parques industriales Comerciales y de Oficina De lujo De primera De segunda De tercera De mercados, centrales de abasto Plazas comerciales Otras Administrativas Turísticas Hospitalarias Culturales Escolares O las consideradas según las autoridades de la localidad

Tipo de construcción dominantes: Se mencionará si el tipo de construcción dominante en la calle o en la zona, es de casa habitación, su tipo, su calidad, de cuantos niveles; si son edificios departamentales o de oficinas, su calidad y números de niveles; bodegas, talleres, comercios, etc.

De igual manera que en el punto anterior el valuador deberá conocer la zona donde se ubique el bien inmueble a valuar. Inspeccionando la zona, mencionará los tipos de construcciones que a su juicio predominen en la zona. La siguiente tabla es utilizada en la valuación para clasificar las construcciones.

[image:31.620.80.528.555.686.2]Se podrán señalar clasificaciones mixtas al igual que el punto de clasificación de la zona. Como ejemplo, una zona habitacional donde predominen los tipos apreciados de moderno mediano y moderno de lujo, se especificara la existencia de los dos tipos, Moderna de lujo y moderna mediana.

índice de saturación en la zona: (antes densidad de construcción)

Se anotará el porcentaje aproximado de construcción con relación al número de lotes edificados en la zona.

Con una estimación aproximada el valuador podrá dar a conocer en el avalúo que tan edificada esta la zona.

Población: Se indicará si es nula, escasa, normal, media, semi densa, densa, flotante u otra denominación urbanística. Señalar nivel socio económico.

Contaminación ambiental: En su caso, señalar si hay y describir su grado y en que consiste. A veces en altos grados de contaminación se tendrá que asesorar por un técnico especializado anexando su dictamen.

Uso del suelo: En su caso, señalar las disposiciones que las autoridades establezcan de acuerdo a la Ley de Desarrollo Urbano, a los Planes Parciales de Desarrollo Urbano de las localidades o a las Cartas de Usos y Destinos respectivos.

Este concepto se complementará con los relativos a Densidad Habitacional e Intensidad de Construcción, que se definen en el capitulo III de esta circular expuesta.

Vías de acceso e importancia de las mismas: Se describirá el tipo de comunicación, importancia de las vías, proximidad, intensa del flujo vehicular, etc., tales como: carreteras, libramientos, periféricos, caminos vecinales, avenidas, ejes viales, o vías preferenciales, viaductos, etc.

Servicios públicos y equipamiento urbano: Se considerará todos aquellos elementos que forman parte de la urbanización y el equipamiento urbano tales como:

Abastecimiento de agua potable: Red de distribución con suministro mediante tomas domiciliarias, hidrantes para servicios públicos, pipa, carros tanque de frecuencia regular.

Drenaje y alcantarillado: Redes de recolección de aguas residuales en sistemas separados para aguas negras y pluviales o sistemas mixtos. Fosas sépticas, etc.

Red de electrificación

Suministro a través de redes aéreas, subterráneas o mixtas. Alumbrado público:

Sistema de cableado aéreo o subterráneo, postería de madera, metálica de concreto, sencilla u ornamental.

Sistema de alumbrado que utiliza la postería de la red de electrificación.

Tipo de luminarias, lámparas incandescentes, fluorescentes, de vapor de mercurio, yodo y sodio u otros.

De concreto, sección trapecial, de hombro redondo, de piedra basáltica, de cantera, etc. Banquetas o aceras:

Ancho; materiales empleados (concreto hidráulico, asfalto, cantera natural, elementos prefabricados, piedra bola).

Vialidades:

Tipos y anchos. Andadores, calles, avenidas con o sin camellón; vías preferenciales con pasos a desnivel; viaductos, etc.

Pavimentos:

De concreto hidráulico, concreto armado, de asfalto; elementos prefabricados, piedra bola, piedra laja; adoquín o cantera; terracería con un riego de impregnación.

En su caso, señalar la carencia de pavimentación (terracería simple). Materiales empleados en los camellones:

Concreto hidráulico, elementos prefabricados, canteras, piedra laja, piedra bola. Jardinados, con setos, arbolados, fuentes, etc.

Otros servicios:

Red telefónica, aérea o subterránea.

Gas natural: red con tanque estacionario local o de suministro directo. Plantas de tratamiento de aguas residuales propias del fraccionamiento.

Recolección de desechos sólidos (basura). Vigilancia.

Señal de televisión por cable.

Transportes urbanos y suburbanos en general:

Servicios de transporte colectivo. Distancia de abordaje, frecuencia. Equipamiento y mobiliario urbano:

Mercados, plazas cívicas, parques y jardines, escuelas, centros comerciales y templos, gasolineras, canchas deportivas, nomenclatura de calles y señalización.

Las características urbanas son importantes para la estimación del valor de un bien inmueble ya que el valor del terreno dependerá en gran medida de la clasificación de la zona, los servicios públicos, el equipamiento urbano, las características panorámicas y construcciones dominantes en la zona.

Capitulo III. Terrenos.

Tramo de calle, calles transversales limítrofes y orientación: Como se indica en escrituras: nombre de la calle en la acera orientada al entre las calles de y al

y respectivamente. En su caso se mencionará la distancia a la esquina mas próxima.

Si el predio esta en esquina, es cabecera de manzana o manzana completa, se mencionarán los nombres de todas las calles y sus orientaciones.

Colindancias: Deberá citarse la fuente de procedencia (de la solicitud, de la escritura presentada, según medidas catastrales, planos proporcionados, medidas tomadas en el lugar,

etc.)

Si se trata de un terreno de forma irregular (poligonal), o de un departamento en condominio, las colindancias se mencionarán, preferentemente, recorriendo la figura del inmueble en un orden lógico (el de las manecillas del reloj).

Área total: En igual forma que el concepto anterior, indicar la fuente de procedencia. En aquellos casos en los que se disponga de información que refleje una diferencia apreciable entre medidas y/o área de escrituras, respecto a las determinadas por medición directa, de planos presentados o algún documento expedido por autoridad competente, se deberá consignar la información de las diversas fuentes, señalado en el Capitulo IV, CONSIDERACIONES PREVIAS AL AVALÚO, el área que será utilizada en el cálculo del índice o índices de valuación, justificando la razón de su uso.

El valuador escribirá en este punto el área del terreno en M2 al igual que la fuente donde obtuvo este dato (escrituras, catastro, medidas, planos etc.) Por ejemplo: 300 M2 según escrituras. Cuando el valuador advierta un error del área total del terreno que presenta la escritura, deberá comparar con la medición directa del terreno realizada por el mismo ya que un error en las dimensiones del terreno ocasionaría errores en la estimación del valor. En algunas ocasiones el valor del terreno es mayor que el de las construcciones, esto es valido comentarlo para concientizar la importancia que adquiere la medición exacta de un lote de terreno.

Topografía y configuración: Deberán señalarse los accidentes topográficos del terreno en cuestión, tales como, pendientes (ascendentes o descendentes), su incidencia; depresiones, promontorios, etc.

En cuanto a la configuración, se deberá mencionar la forma, describiendo las regularidad existentes.

Estos datos serán importantes al momento de estimar el valor del terreno (como se verá en el punto Lote tipo o predominante) existen métodos para estimar el valor del terreno, los cuales involucran factores de pendiente, irregularidad, exceso de fondo etc.

Características panorámicas: Deberán señalarse, en su caso, todas aquellas características que ameriten o demeriten al inmueble, tales como: frente de playa, vista al mar, a zonas jardinadas o arboladas, así como a cementerios, asentamientos irregularidades plantas de

transferencia de desechos sólidos, zonas de tolerancia, etc.

Densidad habitacional permitida: Es el número de viviendas que podrán construirse en un predio dependiendo de su superficie y se obtendrá de los Planes Parciales de Desarrollo Urbano, Cartas de Usos y Destinos u otro documento que expida la autoridad correspondiente.

Desarrollo Urbano, Cartas de Usos y Destinos u otro documento que expida la autoridad correspondiente.

Servidumbres y/o restricciones: Se señalarán aquellas que provengan de alguna fuente documental como, escritura de propiedad, alineamiento, reglamentación de la zona o fraccionamiento, etc.

La descripción del terreno aporta datos que serán importantes para establecer el método y los criterios los cual nos lleven a la obtención de su valor, (ver capitulo 4 Procedimientos y Métodos de Valuación Inmobiliaria generalmente aceptados.)

Consideraciones Adicionales:

En la práctica de ciertos dictámenes, será necesario tomar en cuenta otros factores que incidieran en forma importante en la determinación del valor de un inmueble tales como:

Calidad del subsuelo y su relación en el uso del suelo autorizado. Afectaciones.

Reglamentos de construcción. Nivel de aguas freáticas. Otros.

En algunas estimaciones del valor de ciertos bienes inmuebles será necesario practicar estudios especializados o recopilar información adicional, siempre y cuando el valuador basándose en su experiencia considere pertinentes de acuerdo al tipo de avalúo que se desea realizar.

Algunas de las fuentes de información utilizadas en la practica de estos avalúos son: El Registro Público de la Propiedad; donde el valuador obtendrá información sobre los títulos de propiedad legalmente registrados, Oficinas de Gobierno correspondientes donde podrá obtener información sobre los reglamentos de zonificación, reglamento de

construcción, tránsito, servicios públicos disponibles, sanidad, bienestar social, etc.

Cuando el valuador detecta (basándose en su experiencia técnica) situaciones que pudieran causar problemas en el terreno y/o construcciones deberá apoyarse en dictámenes técnicos emitidos por empresas profesionales en dichas áreas; como estudio de mecánica de suelos para conocer la posible problemática del suelo para construir sobre él, niveles de aguas freáticas, etc. El costo y los resultados de estos estudios deberá incluirse en la estimación valuatoria.

Capitulo IV. Consideraciones previas al avalúo.

Justificación de aplicación de valores unitarios, fuentes de consulta, investigaciones de mercado, criterios de valuación o todos aquellos conceptos que en forma determinantes incidan en el avalúo y se hagan resaltar en este apartado, tales como: bardas de gran extensión, rellenos compactados, edificaciones provisionales o de poca cuantía que no influyan en el valor de inmueble; existencia de árboles, cimentaciones, construcciones en proceso, que no justifiquen descripción detallada.

En este rubro, podrá ampliarse la descripción del inmueble, haciendo énfasis en aquellos aspectos relevantes del mismo o de la zona.

En este capitulo se hace referencia a todos aquellos conceptos que de alguna manera incidan en el valor del bien inmueble, también se describirá el procedimiento o método a seguir para la obtención del avalúo, posteriormente se explicaran a detalle tales procedimientos o métodos

Capítulo V. Valor físico o directo.

Lote tipo o predominante: En su caso, se adoptará el lote tipo predominante en la zona o en esa calle, o el que ajuicio del valuador proceda, o el que señale la autoridad respectiva.

El lote tipo por su uso se divide en:

a) Lote tipo urbano: Aquel que cuenta con todos los servicios públicos. b) Lote tipo suburbano o campestre: Aquel que carece de servicios públicos.

c) Lote tipo industrial o de uso especial: Aquel que sus propias características e instalaciones lo clasifican.

Por las necesidades y características de las ciudades se han determinado las dimensiones mínimas y máximas que deben tener los lotes tipo, las cuales serán:

6.00 x 15.00 mis. (como mínimo) 7.00x 20.00 mts.

8.00x25.00 mis.

10.00x30.00 mts. (lote estándar) 15.00 x 45.00 mts. (como máximo)

Como se observa los lotes tipo guardan una relación de fondo - frente de 3:1 aproximadamente.

El lote tipo o predominante será aquel que sus dimensiones predominen en la mayoría de los lotes ubicados en el mismo fraccionamiento o colonia donde se encuentre el bien inmueble.

El tamaño del lote tipo es variable y esta influenciado por su ubicación y nivel socioeconómico de la zona en la que se encuentra localizado.

Esta información se obtiene observando los diferentes lotes de terreno que rodean al bien inmueble, regularmente las empresas urbanizadoras y fraccionadoras dimensionan sus terrenos de manera uniforme.

Esto es importante pues entre más se acerque la superficie de terreno al tamaño estandarizado de la zona su precio tiende a aumentar, por el contrario si la superficie de terreno es demasiado grande, el costo por M2 tiende a reducirse.

terrenos. Existen diferentes métodos utilizados por diferentes asociaciones y dependencias relacionadas con la actividad valuatoria los cuales se discutirán más adelante.

Valores de calle o de zona: Se asentará el valor o valores por metro cuadrado, que serán resultado del análisis proveniente de una investigación exhaustiva del mercado inmobiliario y de los antecedentes que obren en el banco de datos de la Institución o de otras fuentes.

Todos los avalúos de terreno deberán contener el valor físico, los cuales deberán fundamentarse con un estudio de mercado de la zona, en el que se considerarán aquellos factores o condiciones particulares (factores de pendiente, irregularidad, exceso de fondo etc.) que puedan influir de manera significativa en el valor de un terreno. El valor unitario del lote a valuar se afectará según sea el caso con factores de premio o castigo que le correspondan de acuerdo con los criterios mas recomendables, (explicados detalladamente en el Capitulo 4 Procedimientos y Métodos de Valuación Inmobiliaria generalmente aceptados.)

Capitulo VI. Conclusiones.

Se anotará el valor comercial resultante, en números redondos aproximados a la cantidad estimada. Asimismo, se anotará la cantidad con letra y la fecha del avalúo, que deberá corresponder a lo señalado en el Capítulo I. Antecedentes.

Capitulo VIL Valores referidos.

En su caso, a petición expresa del solicitante, se determinará el valor referido en lo que corresponde a efectos fiscales, a lo que establece el Artículo del Reglamento del Código Fiscal de la Federación, que en la parte conducente señala:

Cuando los avalúos sean referidos a una fecha anterior a aquélla en que se practiquen, se procederá conforme a lo siguiente:

I. Se determinará el valor del bien a la fecha en que se practique el avalúo, aplicando, en su caso, los instructivos que al efecto expidan las autoridades fiscales.

II. La cantidad obtenida conforme a la fracción anterior, se dividirá entre el factor que se obtenga de dividir el índice nacional de precios al consumidor del mes inmediato anterior a aquel en que se practique el avalúo entre el índice del mes al cual es referido el mismo; si el avalúo es referido a una fecha que no disponga del dato del índice nacional de precios al consumidor, dicha cantidad se dividirá entre el factor que le corresponda, según el número de años transcurridos entre la fecha a la cual es referido el avalúo y la fecha en que se practique, de acuerdo a la tabla que de a conocer para tales efectos la Secretaría.

III. El resultado que se obtenga conforme a la fracción anterior, será el valor del bien a la fecha a la que el avalúo sea referido. El valuador podrá efectuar ajustes a este valor, cuando existan razones que así lo justifiquen, las cuales deberán señalarse expresamente en el avalúo.

Cuando se trate de referencias con efectos diferentes a los fiscales, deberán utilizarse los parámetros que permitan ubicar en la fecha referida a las construcciones, instalaciones especiales y elementos accesorios, así como el comportamiento a la alza y a la baja del mercado inmobiliario, durante el lapso comprendido entre la fecha del avalúo y la fecha de referencia, dejando constancia de los elementos de juicio que fueran considerados en estos casos.

Certificación del Avalúo:

Valuador: De acuerdo al contenido de la Disposición Segunda de la Circular No 1201 de la Comisión Nacional Bancaria, se deberán indicar: nombre completo, firma y datos relativos a su registro vigente y la especialidad correspondiente y vigencia.

Institución Bancaria: De acuerdo a lo señalado en la misma disposición, también deberá contener el sello de la Institución y firma del funcionario autorizado, indicando el puesto que ocupa y la clave correspondiente.

B. Avalúos de Terreno y Construcciones:

Los capítulos del I al III son similares para este formato guía por lo que se indica la descripción de los conceptos a partir del Capítulo IV.

Capítulo /.- (ÍDEM al formatoguía Avalúo de Terreno).

Capítulo IL- (ÍDEM al formatoguía Avalúo de Terreno).

Capítulo ///.- (ÍDEM al formatoguía Avalúo de Terreno).

Capítulo IV. Descripción general del terreno.

Uso actual: Este concepto deberá ser llenado amplia y explícitamente, iniciándose con la descripción del terreno para continuar con la información relativa al uso actual de la construcción (casa habitación, edificio de departamentos, viviendas, comercios, oficinas, bodegas, etc.).

Terminar por describir detalladamente la distribución de sus diferentes niveles, indicando el nombre apropiado de cada una.

Tipo de construcción: Se agruparán los diferentes niveles de acuerdo a los tipos y calidades de construcción homogéneos identificados.

Como se mencionó en el apartado "Tipos de construcciones dominantes" el valuador deberá clasificar los tipos aparentes de construcción existentes en el bien inmueble a estimar, dichas clasificaciones son las mismas que aparecen en la tabla expuesta en el apartado en mención. Es necesario identificar, agrupar y seccionar por áreas construidas con características similares.