0

PERSISTENCIA DE LA RENTABILIDAD DE LAS CARTERAS COLECTIVAS EN

COLOMBIA: CASO RENTA VARIABLE

JULIAN DAVID NAVIA CARDONA

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS, POSGRADOS EN ECONOMIA BOGOTA

1

PERSISTENCIA DE LA RENTABILIDAD DE LAS CARTERAS COLECTIVAS EN

COLOMBIA: CASO RENTA VARIABLE

JULIAN DAVID NAVIA CARDONA

Trabajo de grado para optar por el título de Magister en Economía

Director trabajo de grado: Clara Eugenia Bruckner Borrero

Profesora de planta

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE CIENCIAS ECONOMICAS Y ADMINISTRATIVAS, POSGRADOS EN ECONOMIA BOGOTA

3 CONTENIDO

Pag.

INTRODUCCION………...6

1. ANTECEDENTES………9

2. EVOLUCION DE LAS CARTERAS COLECTIVAS EN COLOMBIA……….…..………….12

3. METODOLOGIA……….14

4. DATOS……….………22

5. RESULTADOS………..23

6. CONLUSIONES………25

BIBLIOGRFIA……….27

4

CUADROS Y GRAFICOS

Pag.

CUADRO 1: PATRIMONIO DE LAS CARTERAS COLECTIVAS VS PIB….……..……….12

CUADRO 2: TIPOS DE CARTERAS COLECTIVAS EN COLOMBIA……….13

CUADRO 3: EVOLUCION DE CARTERAS COLECTIVAS EN COLOMBIA……….……….…13

CUADRO 4: EMPRESAS PARTICIPANTES……….………..…..22

CUADRO 5: NUMERO DE CARTERAS COLECTIVAS PARTICIPANTES EN CADA PERIODO DEL ANALISIS………....22

CUADRO 6: RESUMEN DE LAS MEDIDAS DE DESEMPEÑO……….………..….23

CUADRO 7: RESULTADOS TOTALES DE LAS TABLAS DE CONTINGENCIA…….………..…..23

CUADRO 8: DENOMINACION DE LAS CARTERAS COLECTIVAS ADMINISTRADAS POR SOCIEDADES ADMINISTRADORAS DE INVERSION……….…….………..…..29

CUADRO 9: DENOMINACION DE LAS CARTERAS COLECTIVAS ADMINISTRADAS POR SOCIEDADES FIDUCIARIAS…….………..………..….31

CUADRO 10: RESULTADOS DE LAS TABLAS DE CONTINGENCIA……….………..…33

CUADRO 11: RESULTADOS TEST ESTADISTICOS (SHARPE)….…….……….………..….34

CUADRO 12: RESULTADOS TEST ESTADISTICOS (SHARPEF)……….……….………34

CUADRO 13: RESULTADOS TEST ESTADISTICOS (TREYNOR)……….………34

CUADRO 14: RESULTADOS TEST ESTADISTICOS (JENSEN)……….……….34

CUADRO 15: ESTADISTICAS DESCRIPTIVAS……….……….……….34

5

GRAFICO 1: CRECIMIENTO ANUAL DEL PRUDUCTO INTERNO BRUTO...….………..35

GRAFICO 2: VOLUMEN NETO EXTRANGEROS HISTORICO………...….………..36

GRAFICO 3: VOLUMEN NETO CARTERAS COLECTIVAS HISTORICO……...….………..36

GRAFICO 4: EVOLUCION DE 1.000.000 DE PESOS………....….………37

GRAFICO 5: INDICES………..………....….………39

GRAFICO 6: RENTABILIDAD VS VOLATILIDAD DESDE EL INICIO…..……....….………39

GRAFICO 7: TASA REPO A UN DIA……….…..……....….………..….40

GRAFICO 8: SERIES DE TIEMPO………..…..……....….……….40

6

INTRODUCCION

En la última década, el mercado Colombiano ha venido ganando poco a poco

protagonismo en el contexto internacional, donde participa en un 0.4%1 del PIB mundial y

en un 5%2 de PIB latinoamericano, estadística que viene aumentando desde la apertura

económica firmada a principios de los años 90´s y de los tratados de libre comercio que se

han venido acordando en la última década con Estados Unidos, la Unión Europea, Corea

Del Sur y Canadá entre otros, Colombia ha venido experimentando un continuo y

sostenido crecimiento económico en promedio del 4.5%3 anual (gráfico 1), diversificando

los productos que exporta al mundo, ya no solo es un país que depende de su producción

cafetera y agrícola, ahora es un país productor de alta tecnología como automóviles,

partes de automóviles, maquinaria agroindustrial, electrodomésticos, petróleo y sus

derivados, minería, servicios financieros y cientos de productos más.

La inversión de capitales internacionales en Colombia de corto y de largo plazo, que

representa algo más del 5% del PIB colombiano, viene creciendo tanto en las empresas

colombianas con acciones inscritas en la Bolsa de Valores de Colombia, con una

capitalización bursátil que llega al 73.2%4 del PIB Colombiano y en donde los extranjeros

participaron a julio del 2012 con un total de 2.3 Billones de pesos5, en promedio 300.000

millones mensuales a octubre de 2012 (gráfico 2), siendo así los mayores compradores

netos; como en las holdings extranjeras que controlan activos en nuestro país, lo que sin

duda alguna se ha visto traducido en un aumento significativo en los productos

financieros que se ofrecen al público en general, ofreciendo una amplia variedad de

posibilidades de inversión en el mercado accionario entre las que encontramos 79

compañías listadas en bolsa a 2011 y opciones de inversión en ellas por medio de

1

Fuente: http://datos.bancomundial.org/pais/colombia 2

Fuente: http://datos.bancomundial.org/pais/colombia 3

Fuente: http://datos.bancomundial.org/pais/colombia 4

Fuente: informe actualidad del sistema financiero colombiano, Superintendencia Financiera de Colombia. (diciembre de 2012)

5

7

instrumentos como las carteras colectivas, que se han popularizado en los últimos años

gracias al desempeño que han tenido en tiempos de crisis económica mundial.

El patrimonio administrado de las carteras colectivas en Colombia se ha incrementado un

333% entre el 2000 y 2011, el número de carteras disponibles en el mismo periodo se ha

incrementado en un 100%. En el año 2008 el patrimonio de las carteras colectivas era de

8.544 millones de dólares representando algo más del 3% del PIB colombiano. El número

de fondos a 2011 es de 202 representados en 46 empresas entre sociedades

administradoras de inversión, comisionistas de bolsa y fiduciarias.

Bajo esta síntesis, en este trabajo se analizará empíricamente la persistencia del

desempeño de las carteras colectivas enfocadas en renta variable nacional que operan las

más importantes corredoras de bolsa y bancos de inversión que existen en el país,

buscando saber si se sigue la teoría de mercados eficientes, o por lo menos si la hipótesis

en la eficiencia del mercado en su forma débil se cumple, pues la formación del precio de

las acciones, en teoría, se da por intervención de agentes en el mercado, los cuales, han

aprendido a explorar las señales que las series de precios históricos muestran para tomar

sus respectivas decisiones de inversión en las diferentes empresas que cotizan en bolsa,

esto es, que no es posible superar en promedio al mercado solo con el análisis técnico.

Ahora bien si existe evidencia de persistencia en la rentabilidad y por lo tanto la

posibilidad de predicción, estas ineficiencias en las carteras colectivas accionarias, pueden

ser dadas por factores como la información privilegiada, los costos de transacción,

impuestos, comisiones y habilidades administrativas entre otras. Donde se mostraría que

no es posible superar al mercado en promedio a menos que se posea información

adicional o información privilegiada que condujera a mejores resultados que el benchmark

del mercado y donde se confirmaría que los rendimientos históricos de las carteras

colectivas no dan la información suficiente para predecir su rentabilidad y por lo tanto los

8

Lo interesante de realizar un estudio sobre la persistencia de la rentabilidad en los fondos

accionarios para Colombia, es la escasa línea de investigación que existe sobre el tema de

las carteras colectivas en particular, donde se abre el debate para futuros trabajos que

podrían incluir, entre otros, análisis de persistencia de rentabilidades de carteras

colectivas enfocadas en renta fija, análisis de desempeño de carteras hipotecarias, manejo

de nuevos métodos de estimación de desempeño y persistencia, etc.

Este estudio se realiza por medio de dos metodologías, una paramétrica como el análisis

de regresiones y una no paramétrica, como las tablas de contingencia y estadísticos de

contraste propuestos por Brown y Goetzmann (1995), Kahn y Rudd (1995) y Malkiel (1995)

para determinar el nivel de significancia de la persistencia en la rentabilidad y seguirá la

siguiente distribución: Antecedentes, evolución de las carteras colectivas en Colombia,

metodología utilizada, datos, resultados y conclusiones.

En este trabajo se estudiaran las carteras colectivas en periodos trimestrales empezando

por el primer trimestre del 2006 hasta el tercer trimestre del 2012. La información

recolectada sobre la rentabilidad de las carteras colectivas proviene por un lado de la

página web de la Superintendencia Financiera de Colombia, entidad encargada de la

supervisión y regulación de las entidades financieras colombianas, combinada con datos

obtenidos de una terminal de Bloomberg Financial Services, en donde se obtuvieron

rentabilidades dadas por el cambio del NAV (net asset value) por sus siglas en ingles. El

análisis se realiza a partir de la rentabilidad nominal trimestral de las carteras colectivas

invertidas en renta variable colombiana y que hayan sobrevivido por lo menos dos

9

ANTECEDENTES

Las carteras colectivas se han convertido en los últimos años en una opción muy

interesante a la hora de invertir en el mercado de capitales, en el cual, acuden tanto

prestamistas como prestatarios, buscando generar mayor rentabilidad para sus excesos de

liquidez o conseguir recursos más económicos para ejercer su actividad.

Estudios similares a este, se encuentran disponibles para países como Estados Unidos,

España, Portugal y Chile entre otros; para Colombia, se encuentran estudios enfocados en

el mercado de capitales y en particular a las acciones como lo propuesto en Ferrari y

Amalfi (2007), referentes a la persistencia de la rentabilidad de las carteras colectivas

accionarias no se conocen estudios similares.

Repasando brevemente la bibliografía más importante recogida sobre el tema, se observa

que a finales de los años 60’s, los autores W. Sharpe (1966) y M. Jensen (1968) crearon sus

propios indicadores para medir las rentabilidades de los portafolios, buscaban la relación

existente entre la rentabilidad pasada y futura, encontrando resultados opuestos, donde

mientras Sharpe (1966) mostró evidencia para decir que la información completa ayuda a

predecir las rentabilidades futuras o que no se cumple la teoría de los mercados

eficientes, pues se espera que sus rentabilidades puedan ser predichas por su historia

reciente, Jensen (1968), por el contrario, no encontró evidencia de persistencia de

rentabilidad, abriendo así el debate.

Posteriormente, en los años 90’s autores como Kahn y Rudd (1995) buscaron establecer

por medio de la metodología de tablas de contingencia, si existía persistencia en los

rendimientos a lo largo del tiempo para fondos norteamericanos, utilizando test

estadísticos, lograron determinar que existe evidencia en la persistencia, concluyendo que

si hay una relación parcial entre la historia de los rendimientos y los rendimientos

10

Los anteriores trabajos, no contaban con que existía un sesgo de supervivencia, autores

como Grinnblatt y Titman (1989) incluyeron en su análisis solución a este problema,

excluyendo las carteras colectivas que no sobrevivieron en el periodo de la muestra,

encuentran escasa evidencia de persistencia en los rendimientos, explicando que las

carteras de bajo rendimiento incurren en gastos de administración muy altos y tienden a

desaparecer o ser absorbidas, posteriormente, en Grinnblatt y Titman (1992) encontraron

que sí existe una débil evidencia de persistencia, pero que se encuentra más que todo en

fondos con rápido crecimiento o de crecimiento agresivo.

Otros autores que contabilizaron sesgo de supervivencia son Hendricks et al (1993) que

encontró evidencia de persistencia en el corto plazo de las rentabilidades de los fondos

ganadores, Ibbotson (1994) que utilizó el alfa de Jensen (1968) como medida de

desempeño, encontrando débil evidencia y Brown et al (1995) que utilizando el método

de tablas de contingencia, encontró fuerte evidencia de persistencia.

Estudios más recientes, como el de Wermers (2003) evidenció fuerte persistencia en las

rentabilidades de los fondos ganadores, le atribuyó este resultado al hecho que los

capitales internacionales persiguen las rentabilidades pasadas más altas; el de Droms y

Walker (2001) que analizaron la persistencia de la rentabilidad por medio de los gastos

incurridos y el volumen de negociación de los fondos, estos dos estudios contabilizaron el

sesgo por supervivencia.

Para los mercados europeos se encontraron estudios similares sobre todo para España,

con Menéndez y Álvarez (2002), Ferruz y Vicente (2005), Ferruz, Ortiz y Vicente (2005),

Ferruz y Vargas (2003), Ferruz, Sarto y Vargas (2003) todos contabilizaron el sesgo por

supervivencia y obtuvieron persistencia en la rentabilidad de los fondos, para Portugal

Ribeiro et al (1999), encontró evidencia en el corto plazo y por ultimo Otten y Bams (2002)

que realizaron el estudio para los fondos del Reino Unido, contabilizaron sesgo por

11

Eugene Fama (1965) ve a los mercados eficientes como un “juego equitativo” en el que los

precios de los activos reflejan completamente toda la información disponible,

mostrándonos que sí existe eficiencia en el mercado, la valoración de los activos estará

proporcionalmente equilibrada con el riesgo asumido por el inversor, equilibrando las

12

EVOLUCION DE LAS CARTERAS COLECTIVAS EN COLOMBIA

A principios de la década existían 128 carteras colectivas con un patrimonio administrado

de algo más de 2.600 millones de dólares, el cual representaba el 2,6% del producto

interno bruto colombiano (PIB), para ese año había 154.946 suscriptores, todos estos

datos tomados de los informes anuales de la Superintendencia Financiera de Colombia. En

el año 2011 el número de carteras colectivas aumento a 223 y su patrimonio paso a ser de

21.679 millones de dólares, con más de un millón de suscriptores, explicando un 6.5% del

PIB colombiano y creciendo anualmente a una tasa del 30%. En el cuadro 1 se puede

observar como entre los años 2008 y 2009 la participación del patrimonio de las carteras

colectivas en el PIB casi se duplico, esto en pleno apogeo de la crisis económica que por

esos días se empezaba a evidenciar en el mercado de Estados Unidos, donde los

inversionistas buscaron activos menos riesgosos en los cuales poner su exceso de liquidez,

intentando minimizar las pérdidas que ya habían obtenido.

En Colombia existen 8 tipos de carteras colectivas, dividido en dos grupos, las carteras

ordinarias y las carteras colectivas especiales6. Las carteras colectivas ordinarias pueden

ser abiertas, cerradas o escalonadas, y las especiales son del mercado monetario,

inmobiliarias, de especulación, de margen y bursátiles, tal y como se muestra en el cuadro

2.

El número de suscriptores en las carteras colectivas ha crecido entre el 2002 y el 2011 algo

más del 600%, un 29% en promedio anual, tal y como vemos en el cuadro 3, el número de

suscriptores es creciente, mostrando que las carteras colectivas se han ido posicionando

6

Superintendencia Financiera De Colombia, decreto 2175 del 2007.

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

PIB (Millones de usd)98.229 94.916 117.188 146.524 162.740 207.621 244.539 236.164 288.764 331.654

Patrimonio CC (Millones de usd) 2.613 3.007 4.631 7.243 6.458 6.959 8.544 14.917 18.145 21.679

Patrimonio CC/PIB (Porcentaje PIB) 2,66% 3,17% 3,95% 4,94% 3,97% 3,35% 3,49% 6,32% 6,28% 6,54%

Elaboracion propia

[image:12.595.109.544.422.490.2]Fuet e: Inst it ut o iberoamericano del mercado de valores, Banco Mundial.

13

como una alternativa confiable de inversión en la que se diversifica el riesgo y se obtienen

rendimientos atractivos, logrando evitar la exposición a un único activo.

Por otro lado, el número de administradores se ha mantenido alrededor de 50 desde el

año 2002, pero gracias al desarrollo y entendimiento de las carteras colectivas, su número

ha crecido un 70% entre 2002 y 2012, algo más del 9% anual en promedio, cifra que

podría ser mayor, puesto que durante este tiempo han desaparecido más de 9 firmas

comisionistas de bolsa, las cuales administraban un número importante de carteras

colectivas, entre ellas tenemos los casos más relevantes de Interbolsa S.A. este año,

Proyectar Valores S.A. en el año 2011 y Stanford S.A. en el 2009 entre otras, comisionistas

que tenían gran afluencia de capitales en las carteras colectivas, sobre todo de personas

naturales, las cuales perdieron la confianza en este tipo de instrumentos, evitando que las

cifras puedan ser mejores de lo que en realidad son.

En la última década han existido 57 carteras colectivas cuyo principal objetivo de inversión

está concentrado en acciones, de las cuales 53 están enfocadas por lo menos en el 60% en

acciones que cotizan en el mercado publico colombiano, aún sobreviven 49 de estas

carteras colectivas, estas son administradas por 16 sociedades de inversión diferentes, en

promedio su rentabilidad durante los últimos 6 años está alrededor del 2%EA. tipo de CC

Abierta Cerrada Escalonada Mercado monetario Inmobiliarias De especulación De Margen Bursátiles Elaboracion propia

La redencion de las perticipaciones solo se puede realizar al final del periodo previsto en la duracion de la cartera colectiva La redencion de las participaciones se podra realizar en cualquier momento

Fuente: Decreto 2175 de 2007 carteras colectivas

Cuadro 2. Tipos de carteras colectivas en colombia Caracteristicas

Aquellas en donde el portafolio esta compuesto por valores que compongan un indice bursatil y cuyo objeto sea replicar el incide.

Abiertas, se contituye para realizar cuentas de margen, las cuales son de naturaleza especulativa sujetas al riesgo de mercado de credito y de liquidez Abiertas, realizan operaciones especulativas, tiene monto minimo de inversion de 200smlv

Pueden ser abiertas, cerradas o escalonadas, su politica de inversion se concentra minimo en un 60% en activos inmobiliarios nacionales o extrangeros Son a la vez abiertas, el portafolio esta constituido exclusivamente por valores de contenido crediticio

La redencion de las participaciones solo se puede realizar cuando trnascurran ciertos plazos que se determinan en el reglamenteo

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Numero de admnistradores 53 50 50 49 54 53 53 42 50 49

Numero de CC 128 131 125 142 144 143 175 279 369 223

Patrimonio (millones de dolares) 2.613 3.007 4.631 7.243 6.458 7.310 8.686 14.917 18.145 21.679

Participantes 154.946 185.439 183.197 234.976 412.812 357.598 547.383 962.563 1.044.802 1.123.560 Elaboracion propia

Fuet e: Inst it ut o iberoamericano del mercado de valores.

14 METODOLOGIA

Antes de empezar un análisis de persistencia en el desempeño, es necesario comenzar por

estudiar el desempeño de las carteras colectivas en Colombia, en este punto se utilizaran

las medidas más comunes para este fin, como los son el índice de Sharpe (1966), el alpha

de Jensen (1968) y la razón de Treynor (1965). Estas medidas de desempeño, ajustadas al

riesgo, se utilizan con el fin de calcular la mejor relación riesgo-beneficio, a continuación

se hará una breve descripción de cada uno de los indicadores de desempeño.

El índice de Sharpe (1966), relaciona la rentabilidad extra que ofrece un activo (esta

rentabilidad extra está definida como la diferencia entre la rentabilidad obtenida y la

rentabilidad de un activo libre de riesgo) y su volatilidad. El activo libre de riesgo para

Colombia en este caso, es la tasa REPO a un día del Banco de la República de Colombia. En

este trabajo se utilizara adicionalmente un índice propuesto por Ferruz y Sarto (2004), los

cuales argumentan que el índice de Sharpe tal y como es, mide inconsistentemente el

riego de las carteras colectivas en determinadas anomalías financieras, más

específicamente cuando existen primas de rentabilidad negativas con respecto al activo

libre de riesgo.

El índice de Sharpe original es:

=

(1)Dónde:

= Índice de Sharpe original del fondo p en el periodo t = Rendimiento promedio del fondo p en el periodo t = Rendimiento del activo libre de riesgo f en el periodo t

= Volatilidad de los rendimientos del fondo p en el periodo t

15

= −

(2)

En donde se observa que la derivada parcial del índice con respecto a la volatilidad

debería tener signo negativo cuando se presentan primas de rentabilidad negativas, pues

se supone que el riesgo es percibido por los inversionistas como un atributo negativo,

situación que no se cumpliría, en dado caso, por la ecuación 1.

El índice propuesto por Ferruz y Sarto (2007), sustituye la rentabilidad “extra” que ofrece

la cartera colectiva, por la rentabilidad relativa, superando la inconsistencia en la que se

cae cuando existen primas negativas, el nuevo índice propuesto queda de la siguiente

manera:

S

(1) =

⁄(3)

Dónde:

S (1) = Índice de Sharpe alternativo propuesto por Ferruz y Sarto (2007) en el periodo t.

En donde se muestra que la derivada parcial con respecto la volatilidad da como

resultado:

( )

= −

⁄(4)

Donde se observa que siempre que es mayor que cero, la derivada parcial es negativa,

lo que nos muestra que este índice es consistente solo en ciclos alcistas del mercado,

razón por la cual este índice puede ser más consistente que el original ya que nos muestra

un mejor tratamiento del riesgo.

Un índice de Sharpe alto muestra un buen desempeño histórico de la cartera colectiva,

donde la rentabilidad del fondo mejora en relación al riesgo que se ha adquirido en la

inversión. Si no se tiene en cuenta la diversificación, este índice sería útil en el momento

16

Con el índice de Sharpe se tiene una medida de rentabilidad que expone el riesgo total de

la cartera, para utilizar una medida diferente con el fin de no caer en inconsistencias, se

utilizara también el alpha de Jensen (1968), el cual está basado en el riesgo sistemático al

que está expuesta la cartera colectiva.

= − + " ∗ $ % − &' (5)

Dónde:

= Alpha de Jensen de la cartera p en el periodo t

" = Riesgo de la cartera p en el periodo t

= Rendimiento promedio del fondo p en el periodo t = Rendimiento del activo libre de riesgo f en el periodo t

% = Rendimiento Benchmark del mercado m en el periodo t

Este indicador se define como la diferencia entre la rentabilidad “extra” obtenida por la

cartera colectiva con respecto al activo libre de riesgo y la rentabilidad obtenida por el

Benchmark del mercado que se pudo haber obtenido al estar expuesto al mismo riesgo,

específicamente este indicador muestra la capacidad que tiene el administrador de la

cartera colectiva para obtener resultados mejores a los del promedio del mercado,

aunque el indicador es independiente del riesgo y de los movimientos del mercado, toma

en cuenta la magnitud de los rendimientos “extra” que ofrece la cartera colectiva, con lo

cual se utiliza también para medir la habilidad del administrador para obtener

rendimientos mayores a los que obtiene el Benchmark expuesto al riesgo sistemático.

Por último, la razón de Treynor, este indicador al igual que el índice de Sharpe, relaciona la

diferencia entre la rentabilidad de la cartera y la rentabilidad del activo libre de riesgo,

pero a diferencia del índice de Sharpe, la razón de Treynor utiliza el parámetro beta

referente al riesgo sistemático de la cartera, por esto, muestra la rentabilidad “extra” de la

17

índice de Sharpe, entre mayor sea el valor de la razón de Treynor, mejor será la gestión de

la cartera.

La razón de Treynor está dada por:

T =

) (6)Donde

* = Coeficiente de Treynor para la cartera p en el periodo t = Rendimiento promedio del fondo p en el periodo t = Rendimiento del activo libre de riesgo f en el periodo t

" = Riesgo de la cartera p en el periodo t

La razón de Treynor ayuda a los inversionistas a comparar la rentabilidad entre carteras

colectivas, pues permite observar la rentabilidad de estas contra la rentabilidad que

ofrece el activo libre de riesgo, mostrando cuales carteras superaron el mercado y cuáles

no, haciendo más fácil la elección de la cartea colectiva para el inversionista, en este

punto se tiene un indicador confiable pues por lo general los inversionistas poco

experimentados eligen sus inversiones de acuerdo a la rentabilidad, pero no suelen tener

en cuenta en riesgo en el que incurre la cartera colectiva para ofrecerla, la razón de

Treynor permite medir la relación entre el factor riesgo y el factor rentabilidad.

Luego de estudiar el desempeño, empezamos el análisis de la posible existencia del

fenómeno de persistencia en el desempeño de las carteras colectivas, por medio de una

metodología no paramétrica como las tablas de contingencia y estadísticos de contraste,

en la que se comparan clasificaciones del desempeño en dos periodos consecutivos,

distinguiendo a los fondos como ganadores o perdedores en cada momento del tiempo

contrastando con el valor medio de las diferentes medidas de desempeño. Los fondos que

superen el valor medio son clasificados como ganadores y los que queden por debajo,

18

consecutivos serán clasificados como GG y aquellos que no la superen serán clasificados

como PP. Los fondos que son ganadores en el primer periodo y perdedores en el segundo

periodo son clasificados como GP y PG los que son perdedores en el primer periodo y

ganadores en el segundo.

Luego de obtener estas clasificaciones, se utilizaran tres estadísticos de contraste

diferentes, los desarrollados por Malkiel (1995), Brown y Goetzmann (1995) y Kahn y Rudd

(1995) para encontrar el nivel de significancia del fenómeno de la persistencia.

El estadístico de Malkiel (1995) está dado por:

Z = (, − -.) /-.(1 − .)⁄ (7)

Donde

Z = Estadístico de Malkiel se distribuye normal ~ (0,1)

Y = Numero de carteras ganadoras en dos periodos consecutivos

n = Es GG+GP

p = 0.5 es la probabilidad que Malkiel le asigna asumiendo una hipótesis de neutralidad en cuanto a la persistencia de la rentabilidad.

Si Z resulta mayor que cero habrá evidencia de persistencia en la rentabilidad, si resulta

negativo, no se puede afirmar que existe persistencia. Para confirmar la robustez de la

persistencia, se confirmara con la tabla de la distribución normal a niveles de significancia

estadística del 5% y del 1%.

El siguiente estadístico de contraste es la razón de desigualdad de Brown y Goetzmann

(1995), el cual está dado por:

8 =99∗::9:∗:9 (8)

Donde

19

Obteniendo este resultado, se calcula el valor del estadístico Z el cual también se

distribuye normal ~ (0,1) de tal modo que:

Z =HDE(FG)

IJ(KL) (9)

Dónde:

σDE(FG) = /1 GG + 1 GP + 1 PG + 1 PP⁄ ⁄ ⁄ ⁄ (10)

Obteniendo este estadístico, se continúa con el mismo procedimiento que se utilizó para

Malkiel, donde se contrasta con la tabla de la distribución normal.

El último estadístico de contraste que se utilizó es el QRde Kahn y Rudd (1995), el cual está

dado por:

QR= ∑ ∑ $T

UV− WUV&RXWUV Y

VZ Y

UZ (11)

Dónde:

O\]= Es la frecuencia real de la i-esima fila y la j-esima columna

E\]= Es la frecuencia esperada de la i-esima fila y la j-esima columna

Cuando la tabla de contingencia tiene un tamaño de 2x2 esta distribución tiene un grado

de libertad, en este caso las cuatro frecuencias esperadas serán equiprobables, donde el

número de fondos participantes en cada uno de los periodos se divide entre 4 y por lo

tanto el estadístico QR se puede obtener de la siguiente expresión:

QR=(99 f g⁄ )

f g⁄ +

(9: f g⁄ )

f g⁄ +

(:9 f g⁄ )

f g⁄ +

(:: f g⁄ )

f g⁄ (12)

Luego de obtener el estadístico, se acuden a las tablas de la distribución chi cuadrado para

encontrar la probabilidad, donde al obtener probabilidades inferiores al 5% se puede

concluir que existe significancia estadística y por lo tanto evidencia que la rentabilidad de

20

Después de observar una metodología no paramétrica, es conveniente estudiar una

metodología paramétrica para generar mayor confianza en el análisis, como lo es el

análisis de series de tiempo, en el cual por medio de regresiones, se observará si la

rentabilidad presente afecta la rentabilidad futura y por lo tanto confirmar o rechazar la

hipótesis base de este proyecto relativa a la existencia del fenómeno de persistencia en la

rentabilidad.

El modelo base del que se partirá será:

h ( ) = + " ∗ + i

( )= R+ "R∗ + ⋯ + "Y∗ Y+ i (13)

Donde

R( ) = Rentabilidad de la cartera colectiva en el periodo t. R( ) = Rentabilidad de la cartera colectiva en el periodo t-1.

α = Porción de la rentabilidad futura que no es explicada por la rentabilidad presente.

βY = Proporción de la rentabilidad presente explicada por la rentabilidad pasada. ε = Error de estimación.

Un β positivo y estadísticamente significativo muestra evidencia de persistencia de la

rentabilidad entre un periodo y el otro, mientras que un β negativo y significativo,

mostraría que la relación entre la rentabilidad presente y futura, es inversa. El análisis de

regresiones puede utilizarse entre periodos más largos de tiempo, como lo visto en Ferruz

y Vargas (2007) en donde dividen la muestra de 8 años en dos periodos de 4 años y corren

el modelo de tal forma que obtienen una relación entre las rentabilidades de periodos

más extensos de tiempo, para efectos de análisis de la persistencia de la rentabilidad, se

exploraran modelos de series de tiempo, en donde se tomaran las rentabilidades pasadas,

buscando información contenida en ellas, que expliquen la rentabilidad futura, para ello

se contrastara la siguiente hipótesis:

21

Si se obtienen β´s positivos y significativos estadísticamente, se acepta la hipótesis nula vw

y se confirmaría persistencia en la rentabilidad, por lo tanto mercado ineficiente, si por el

contrario se rechaza vw y por lo tanto se confirma v , no se puede concluir que existe

fenómeno de persistencia y se necesitaría extender el análisis para poder afirmar que las

22 DATOS

Se obtuvieron datos diarios y trimestrales de rentabilidades de 16 empresas entre

comisionistas de bolsa, fondos de inversión y fondos de pensiones (cuadro 4) los cuales

administran 50 carteras colectivas invertidas en acciones, el periodo de tiempo

comprende desde el año 2006 hasta el año 2012, la cantidad de carteras colectivas que

participan en cada uno de los periodos varía de acuerdo a su aparición o desaparición

como muestra el cuadro 5.

La fuente de los datos de las rentabilidades es la Superintendencia Financiera de

Colombia, y una terminal de Bloomberg Financial Services, en total se recogieron 2.190

datos diarios Y 394 datos trimestrales, en los que se excluyeron carteras colectivas que no

sobrevivieron al menos dos trimestres en el mercado para evitar el sesgo de

supervivencia, pues el análisis de persistencia de la rentabilidad se realiza en periodos

trimestrales.

Para el mercado de referencia se toma el índice general de la Bolsa de Valores de

Colombia (IGBC), ya que los β´s asociados a cada una de las carteras colectivas en base a

este índice, por otro lado es la referencia del mercado accionario colombiano. Para el

activo libre de riesgo se toman las tasas de referencia de los REPOS a un día del Banco de

la Republica de Colombia.

trimestre1T06 2T06 3T06 4T06 1T07 2T07 3T07 4T07 1T08 2T08 3T08 4T08 1T09 2T09 3T09 4T09 1T10 2T10 3T10 4T10 1T11 2T11 3T11 4T11 1T12 2T12 3T12

[image:22.595.196.437.284.351.2]23 RESULTADOS

En el cuadro 6 observamos los promedios de las diferentes medidas de desempeño, entre

el año 2006 y 2011 para las diferentes sociedades que participan de este estudio, se

observa que Asesorías en Inversiones S.A. tiene en promedio el mejor Sharpe y Jensen,

mientras que Fiducor tiene el mejor Sharpe alternativo y Fidubancolombia tiene el mejor

índice de Treynor, todo esto de acuerdo al tratamiento del riesgo que le da cada medida

de desempeño diferente.

En el cuadro 7 observamos el resumen de resultados que se obtienen a partir de las tablas

de contingencias de acuerdo a cada medida de desempeño, vale la pena recordar que una

cartera colectiva es clasificada como ganadora, cuando supera al promedio del mercado y

perdedora cuando está por debajo.

RESUMEN SHARPE SHARPE* JENSEN TREYNOR ACCIONES Y VALORES -1,9466 -0,2081 -16,1373 -7,2940 ASESORES EN VALORES -0,9102 0,0655 -9,1575 -1,8092 ASESORIAS E INVERS. 0,1776 0,1531 2,9574 1,4298 BLACKROCK -1,2366 0,0036 -4,9681 -1,7357 BOLSAY RENTA -1,6290 -0,1916 -8,5141 -6,7251 COMPASS GROUP -0,5766 0,1101 -7,3356 0,9440 CORREDORES ASOC. -1,1436 0,1072 -1,1359 3,5841 CORREVAL -0,3265 0,0503 -4,3271 -1,3969 FIDUBANCOLOMBIA -0,4639 0,0129 -2,8833 3,3848 FIDUBOGOTA -0,4232 0,0059 -5,5697 0,3600 FIDUCOR -0,3401 0,1667 -2,0500 1,2925 GLOBAL -0,4575 0,0612 -3,2108 1,4182 INTERBOLSA -3,4795 -0,0015 -6,0097 -2,3143 PROFESIONALES DE BO. -0,6533 0,1490 -7,7249 -0,3369 SERFINCO -0,2984 0,0435 -5,1761 -2,0146 ULTRABURSATILES -1,2668 -0,0378 -9,7435 -2,0754

[image:23.595.238.415.285.452.2]El a bora ci ón propia de a cuerdo a l os res ul tados obteni dos

CUADRO 6. Resumen de medidas de desempeño

SH AR PE GAN AD OR ES PER D ED OR ES

GAN AD OR ES 131 64

PER D ED OR ES 52 49

SH AR PEF GAN AD OR ES PER D ED OR ES

GAN AD OR ES 76 73

PER D ED OR ES 70 77

T R EY N OR GAN AD OR ES PER D ED OR ES

GAN AD OR ES 104 89

PER D ED OR ES 78 74

JE NS EN GAN AD OR ES PER D ED OR ES

GAN AD OR ES 145 48

PER D ED OR E S 43 107

[image:23.595.248.403.581.707.2]24

Obteniendo los resultados de las tablas de contingencia, se procede a analizarlos por

medio de los estadísticos de contraste (anexos 10 y 11), en donde encontramos resultados

débiles pero significativos al 5% y 10%, en los estadísticos de Maikel y chi-cuadrado, pero

no se encuentra evidencia de persistencia cuando se analiza por medio del estadístico de

contraste de Brown y Goetzmann.

Por medio del análisis de tablas de contingencia no se encuentra evidencia de persistencia

en la rentabilidad de las carteras colectivas en los últimos 6 años.

Luego observando los gráficos de las series de tiempo que tenemos para las diferentes

medidas de desempeño (grafico 8), a las cuales se les aplicó filtro de Hodrick Prescott

(grafico 9), se encontraron series estacionarias en tendencia y en varianza, se estudiaron

las funciones de autocorrelacion y autocovarianza, se encontró que no hay rezagos

significativos, así como se observa con la prueba Q para las diferentes series que la

hipótesis nula de ruido blanco no se rechaza y por lo tanto se tienen unas series en las

cuales, por lo menos para este periodo muestral, no se puede inferir que su pasado

explique en gran medida su comportamiento futuro y por lo tanto no se puede concluir

que los rendimientos son persistentes en el tiempo, a esta altura, al correr un modelo

lineal, podríamos tener β´s significativos, pero estaríamos ante la presencia de una

25 CONCLUSIONES

En este estudio se planteó la posibilidad de encontrar persistencia en la rentabilidad de las

carteras colectivas invertidas en su mayoría en el mercado accionario colombiano, en

donde se incluyen tanto carteras de gestión pasiva, donde se limita a seguir un índice

como el Colcap, el Col20 o el IGBC, como las carteras de gestión activa, en las cuales se

busca batir al mercado, para generar competitividad y buenos resultados para los clientes

invertidos en los diferentes compartimentos, es en este tipo de gestión de las carteras

colectivas es en donde se encuentra un mayor deseo de obtener resultados positivos para

este estudio, pues al confirmarse la persistencia en la rentabilidad de las carteras

colectivas, se afirma que el mercado es ineficiente y que es posible, tan solo con el análisis

técnico o chartismo, predecir el comportamiento y poder batir en promedio al mercado.

Los resultados del estudio no permiten concluir que los rendimientos de las carteras

colectivas sean persistentes en el tiempo, pero tampoco se puede afirmar que el mercado

colombiano sea eficiente, puesto que las rentabilidades que ofrecen las carteras colectivas

muchas veces incluyen los costos de administración, comisión de éxito, compartimiento

de pérdidas, posición propia, etc., anomalías que pueden hacer variar la información de

las rentabilidades entre los clientes, los entes de control y los diferentes sistemas de

información.

Por otro lado vale la pena aclarar que el mercado accionario colombiano, según estudios

como el de Ferrari y Amalfi 2007, tiene poca profundidad, es aun poco desarrollado y

altamente concentrado y en una economía como la de Colombia, que gana participación

en el contexto internacional, pero aun no la importancia relativa que podría tener para

que diversos factores como la tasa de cambio, la inflación y los agregados monetarios,

influyan en la valoración de los activos que se encuentran en el mercado publico de

valores, podríamos decir que el mercado colombiano en altamente ineficiente, y factores

como la “suerte” pueden jugar un papel fundamental a la hora de batir al mercado en

26

Las conclusiones de este trabajo, solo comienzan un debate al que no se le ha puesto

suficiente atención en el mercado publico colombiano, pues futuros estudios, con

diferentes horizontes temporales, diferentes métodos de estimación, diferentes tipos de

carteras colectivas, pueden demostrar lo contrario y evidenciar aún más las posibles

27

Bibliografía

Aragones , J. R., & Mascareñas, J. (1994). La eficiencia y el equilibrio en los mercados de capital.

Analisis financiero, 76-89.

Banco de la republica de colombia. (s.f.). Recuperado el 15 de septiembre de 2012, de www.banrep.gov.co

Barbosa, A., & Sarto Marzal, J. L. (2007). Aplicacion de las medidas clasicas de performance en los fondos de inversion brasileños de renta variables. Secao internacional, 86-104.

Bloomberg. (s.f.). Recuperado el 12 de abril de 2012, de www.bloomberg.com

Brown, S. J., & Goetzmann, W. N. (1995). Performance persistence. Journal of finance.

Carabia, J. M., De Miguel, L., & Fernandez, P. (2007). Rentabilidad de los fondos de inversion de renta variable nacional en España.

Ciriaco Fernandez, A., & Santamaria Aquilué, R. (2005). Persistencia de los resultados en los fondos de inversion españoles. Investigaciones Economicas, 525-573.

Ciriaco Fernandez, A., & Santamaria Aquilué, R. (2005). Persistencia de resultados en los fondos de inversion españoles. Investigaciones Economicas, 525-573.

Dane. (22 de 03 de 2012). Dane. Recuperado el 22 de 07 de 2012, de http://www.dane.gov.co/files/investigaciones/boletines/pib/cp_PIB_IVtrim11.pdf

Escobar Mosquera, A. M. (2010). Carteras colectivas de colombia: calculo del valor en riesgo. Fernandez, P., & Bermejo, V. J. (2007). Rentabilidad de los fondos de inversion en España.

Ferrari , C. A., & Amalfi Gonzalez, A. (2007). Fundamentales empresariales y economicos en la valoracion de acciones: el caso de la bolsa Colombiana. Cuadernos de Administracion. Ferruz Agudo, L., & Vargas Magallon, M. (2003). La persistencia en la performance de los fondos

de inversion en renta fija en españa (1994-2002). Boletin Economico del ICE.

Ferruz Agudo, L., & Vargas Magallon, M. S. (2004). Persistencia en la performance de los fondos de inversion españoles de renta variable nacional (1994-2002).

Friesen, G. C., & Sapp, T. R. (2004). Mutual fund flows and investor returns: an empirical examination of fund investor timing ability.

28

Hendricks, D., Patel, J., & Zeckhauser, R. (1993). Hot hands in mutual fundas: short-run persistence of relative prefrmance 1974 -1988. The journal of finance, 73-96.

Ibbotson, R. G., & Patel, A. K. (2002). Do winners repeat with style? summary of findings .

Jensen, M. (1968). The performance of mutual funds in the period 1945-1964 . journal of finance, 389-416.

Kahn, R. N., & Rudd, A. (1995). Does historical performance predict future performance? Financial Analysts Journal, 43-52.

Malkiel, B. (1995). Returns from investing in equity mutual funds 1971 to 1991. journal of finance, 549-572.

Montenegro Garcia, A. (2009). Series de tiempo. bogota: Javegraf.

Prieto Burgos, E. (julio de 2003). Los Fondos indice como instrumento de inversion. Sharpe, W. F. (1966). Mutual fund performance. Journal of business, 119-138.

Superintendencia financiera de Colombia. (s.f.). Recuperado el 20 de julio de 2012, de www.superfinanciera.gov.co

Terminal. (12 de 08 de 2012). Bloomberg Financial Services.

29 ANEXOS

SOCIEDAD ADMINISTRADORA FONDO O CARTERA COLECTIVA TIPO DE CARTERA TIPO ESPECIAL

BOLSA Y RENTA S.A.. COMISIONISTA DE BOLSA CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA ACCIONES BYR ABIERTA N.A

CORREDORES ASOCIADOS S.A. COMISIONISTA DE BOLSA

CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA ACCIÓN ABIERTA N.A

SERFINCO S.A.. COMISIONISTA DE BOLSA CARTERA COLECTIVA ABIERTA SERFINCO

ACCIONES ABIERTA N.A

COMPAÑÍA DE PROFESIONALES DE BOLSA S.A.. CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA VALOR ACCIÓN ABIERTA N.A ASESORES EN VALORES S.A. COMISIONISTAS DE

BOLSA CARTERA COLECTIVA ABIERTA ÍNDICE COLOMBIA ABIERTA N.A

SERFINCO S.A.. COMISIONISTA DE BOLSA CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA K DEUDA PUBLICA ABIERTA N.A

PROYECTAR VALORES S.A.. COMISIONISTA DE BOLSA

CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA PROYECCIÓN ÍNDICE IGBC ABIERTA N.A

COMPAÑÍA DE PROFESIONALES DE BOLSA S.A.. CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA RENTA TOTAL ABIERTA N.A

ACCIONES DE COLOMBIA S.A.. COMISIONISTA DE BOLSA

CARTERA COLECTIVA ESCALONADA DE LARGO PLAZO COMPUESTA POR TÍTULOS MIXTOS ACCOACCION

ESCALONADA N.A

BOLSA Y RENTA S.A.. COMISIONISTA DE BOLSA CARTERA COLECTIVA CERRADA OBLIGACIONES BYR - PROMEDIO CERRADA N.A

SERFINCO S.A.. COMISIONISTA DE BOLSA CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA PERSONALITY ABIERTA N.A

SERFINCO S.A.. COMISIONISTA DE BOLSA CARTERA COLECTIVA ESCALONADA ESPARTA 180 ESCALONADA N.A

COMPAÑÍA DE PROFESIONALES DE BOLSA S.A.. CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA VALOR TESORO ABIERTA N.A

SERFINCO S.A.. COMISIONISTA DE BOLSA CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA ESPARTA 30 ABIERTA N.A ULTRABURSATILES S.A.. COMISIONISTA DE BOLSA CARTERA COLECTIVA ABIERTA ULTRAVALORES ABIERTA N.A ASESORES EN VALORES S.A. COMISIONISTAS DE

BOLSA CARTERA COLECTIVA INVERTIR EN FACTORING ESCALONADA N.A

PROYECTAR VALORES S.A.. COMISIONISTA DE BOLSA

CARTERA COLECTIVA ESCALONADA PROYECTAR

FACTORING ESCALONADA N.A

30

SUMA VALORES S. A. COMISIONISTA DE BOLSA CARTERA COLECTIVA ESCALONADA PODER ESCALONADA N.A SERFINCO S.A.. COMISIONISTA DE BOLSA INSTITUCIONAL ESCALONADA N.A SERFINCO S.A.. COMISIONISTA DE BOLSA CARTERA COLECTIVA ESCALONADA A 6 MESES

SERFINCO FACTORING ESCALONADA N.A VALORES DE OCCIDENTE S.A.. SOCIEDAD

COMISIONISTA DE BOLSA

CARTERA COLECTIVA ESCALONADA OCCIVALOR

PREMIUM ESCALONADA N.A

ASESORIAS E INVERSIONES S.A.. CARTERA COLECTIVA ABIERTA MIDAS ABIERTA N.A SERFINCO S.A.. COMISIONISTA DE BOLSA CARTERA COLECTIVA ABIERTA OLIMPIA ABIERTA N.A PROYECTAR VALORES S.A.. COMISIONISTA DE

BOLSA

CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA PROYECTAR 90 ABIERTA N.A BOLSA Y RENTA S.A.. COMISIONISTA DE BOLSA CARTERA COLECTIVA ABIERTA LIQUIDEZ B Y R ABIERTA N.A BOLSA Y RENTA S.A.. COMISIONISTA DE BOLSA CARTERA COLECTIVA ESCALONADA FACTORING

BYR ESCALONADA N.A

GLOBAL SECURITIES S.A. COMISIONISTA DE BOLSA CARTERA COLECTIVA ABIERTA GLOBAL VISTA ABIERTA N.A

BBVA VALORES COLOMBIA S.A.. COMISIONISTA DE

BOLSA CARTERA COLECTIVA ABIERTA GLOBAL DIVISAS ABIERTA N.A ASESORES EN VALORES S.A. COMISIONISTAS DE

BOLSA

CARTERA COLECTIVA ABIERTA INVERTIR CON

ASESORES ABIERTA N.A

CORREDORES ASOCIADOS S.A. COMISIONISTA DE BOLSA

CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA GLOBAL MONEY MAKET ABIERTA N.A CORREDORES ASOCIADOS S.A. COMISIONISTA DE

BOLSA

CARTERA COLECTIVA MULTIESCALA ESCALONADA CONFORMADA POR ESCALA 60, ESCALA 90, ESCALA 180 Y ESCALA 360

ESCALONADA N.A

VALORES DE OCCIDENTE S.A.. SOCIEDAD

COMISIONISTA DE BOLSA CARTERA COLECTIVA ABIERTA OCCIVALOR ABIERTA N.A

CORREVAL S.A. COMISIONISTA DE BOLSA

CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA CONCENTRADA EN TÍTULOS DE CONTENIDOS CREDITICIOS

ABIERTA N.A

ACCIONES DE COLOMBIA S.A.. COMISIONISTA DE BOLSA

CARTERA COLECTIVA ESCALONADA DE MEDIANO PLAZO COMPUESTA POR VALORES DE CONTENIDO CREDITICIO Y PARTICIPATIVOS ACCOPLAZO

ESCALONADA N.A

PROYECTAR VALORES S.A.. COMISIONISTA DE BOLSA

CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA PROYECTAR ACCIONES ABIERTA N.A PROYECTAR VALORES S.A.. COMISIONISTA DE

BOLSA CARTERA COLECTIVA ABIERTA PROYECTAR VISTA ABIERTA N.A ACCIONES DE COLOMBIA S.A.. COMISIONISTA DE

BOLSA

CARTERA COLECTIVA ESCALONADA DE MEDIANO PLAZO COMPUESTA POR TÍTULOS MIXTOS ACCOMONEDAS

ESCALONADA N.A

ACCIONES Y VALORES S.A. COMISIONISTAS DE

BOLSA CARTERA COLECTIVA ABIERTA ACCIVAL ABIERTA N.A VALORES DEL POPULAR S.A. COMISIONISTA DE

BOLSA CARTERA COLECTIVA ABIERTA MULTIPLUS ABIERTA N.A CORREDORES ASOCIADOS S.A. COMISIONISTA DE

BOLSA CARTERA COLECTIVA ABIERTA INTERES ABIERTA N.A SUMA VALORES S. A. COMISIONISTA DE BOLSA CARTERA COLECTIVA ABIERTA SUMA DIARIO ABIERTA N.A ACCIONES DE COLOMBIA S.A.. COMISIONISTA DE

BOLSA

CARTERA COLECTIVA DE CORTO PLAZO COMPUESTA POR VALORES DE CONTENIDO CREDITICIO ACCORENTA

ABIERTA N.A

COMPAÑÍA DE PROFESIONALES DE BOLSA S.A.. CARTERA COLECTIVA ABIERTA VALOR ABIERTA N.A CORREVAL S.A. COMISIONISTA DE BOLSA CARTERA COLECTIVA ABIERTA CONCENTRADA EN

TÍTULOS DE CONTENIDO CREDITICIO FONVAL ABIERTA N.A AFIN S.A. COMISIONISTA DE BOLSA CARTERA COLECTIVA ABIERTA DEL MERCADO

MONETARIO ABIERTA

MERCADO MONETARIO CORREVAL S.A. COMISIONISTA DE BOLSA CARTERA COLECTIVA CERRADA CON

COMPARTIMENTOS FONVAL 24 CERRADA N.A CORREDORES ASOCIADOS S.A. COMISIONISTA DE

BOLSA CARTERA COLECTIVA ABIERTA CON PACTO DE PERM ABIERTA N.A CORREVAL S.A. COMISIONISTA DE BOLSA CARTERA COLECTIVA ABIERTA COMPUESTA POR

TÍTULOS MIXTOS FONVAL ACCIONES ABIERTA N.A CORREVAL S.A. COMISIONISTA DE BOLSA STANFORD LIQUIDO - CEDIDO 1 DE ABRIL ABIERTA N.A CORREDORES ASOCIADOS S.A. COMISIONISTA DE

BOLSA

CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA FONRIESGO ABIERTA N.A SERFINCO S.A.. COMISIONISTA DE BOLSA CARTERA COLECTIVA DE ESPECULACIÓN POR

COMPARTIMENTOS CORPORATIVO ABIERTA

ESPECULACIÓ N NACIONAL DE VALORES S.A. COMISIONISTA DE

BOLSA RENTAVAL CARTERA COLECTIVA ABIERTA ABIERTA N.A VALORES BANCOLOMBIA S.A.. COMISIONISTA DE

BOLSA CARTERA COLECTIVA CERRADA RENTA CAPITAL CERRADA N.A BOLSA Y RENTA S.A.. COMISIONISTA DE BOLSA CARTERA COLECTIVA ABIERTA CON PACTOS DE

PERMANENCIA ABIERTA N.A

SERFINCO S.A.. COMISIONISTA DE BOLSA CARTERA COLECTIVA ABIERTA POR

31

SOCIEDAD ADMINISTRADORA FONDO O CARTERA COLECTIVA TIPO DE CARTERA TIPO ESPECIAL HELMTRUSTS.A. CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA SISTEMA VALOR AGREGADO ABIERTA N.A FIDUCIARIA BOGOTA S.A.. CARTERA COLECTIVA ESCALONADA FIDUACCION ESCALONADA N.A FIDUCIARIA BANCOLOMBIA S.A.. CARTERA COLECTIVA ABIERTA INDEACCION ABIERTA N.A

FIDUCIARIA BANCOLOMBIA S.A..

CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA POR COMPARTIMENTOS RENTA ACCIONES VALORES BANCOLOMBIA

ABIERTA N.A

FIDUCIARIA BANCOLOMBIA S.A.. CARTERA COLECTIVA ABIERTA RENTA TES

VALORES BANCOLOMBIA ABIERTA N.A

FIDUCIARIA BANCOLOMBIA S.A..

CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA RENTA 180 VALORES BANCOLOMBIA

ABIERTA N.A

FIDUCIARIA FIDUCOR S.A.. CARTERA COLECTIVA INMOBILIARIA CERRADA

PISO 10 EDIFICIO CRA 7 FIDUCOR CERRADA INMOBILIARIO FIDUCIARIA FIDUCOR S.A.. CARTERA COLECTIVA INMOBILIARIA CERRADA

PISO 9 EDIFICIO CRA 7 FIDUCOR CERRADA INMOBILIARIO

FIDUCIARIA BANCOLOMBIA S.A..

CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA RENTA 90 VALORES BANCOLOMBIA

ABIERTA N.A

FIDUCIARIA BOGOTA S.A.. CARTERA COLECTIVA ESCALONADA

ESPECULATIVA CUBRIR ESCALONADA ESPECULATIVA FIDUCIARIA BOGOTA S.A.. CARTERA COLECTIVA ESCALONADA OPTIMO ESCALONADA N.A

FIDUCIARIA BANCOLOMBIA S.A.. CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA PLAN SEMILLA ABIERTA N.A

FIDUCIARIA BANCOLOMBIA S.A.. CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA RENTA 30 VALORES BANCOLOMBIA ABIERTA N.A

FIDUCIARIA CORFICOLOMBIANA CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA MULTIPLICAR ABIERTA N.A BBVA FIDUCIARIA S. A. CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA BBVA PLAZO 30 ABIERTA N.A FIDUCIARIA PETROLERA S.A.. CARTERA COLECTIVA ESCALONADA CRECIMIENTO ESCALONADA N.A

FIDUCIARIA FIDUAGRARIA S.A.. CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA RENTAPAIS ABIERTA N.A FIDUCIARIA CORFICOLOMBIANA CARTERA COLECTIVA ABIERTA VALOR PLUS ABIERTA N.A FIDUCIARIA LA PREVISORA S.A.. CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA EFECTIVO A PLAZO ABIERTA N.A

FIDUCIARIA BANCOLOMBIA S.A..

CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA Y POR COMPARTIMENTOS FIDURENTA

ABIERTA N.A

FIDUCIARIA FIDUAGRARIA S.A.. CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA RENTAPLAZO ABIERTA N.A BBVA FIDUCIARIA S. A. CARTERA COLECTIVA ABIERTA BBVA EFECTIVO ABIERTA N.A FIDUCIARIA DAVIVIENDA S.A. CARTERA COLECTIVA ABIERTA SUPERIOR ABIERTA N.A

FIDUCIARIA BANCOLOMBIA S.A.. CARTERA COLECTIVA ABIERTA OPCIÓN COLOMBIA

VALORES BANCOLOMBIA ABIERTA N.A

BBVA FIDUCIARIA S. A. CARTERA COLECTIVA ABIERTA BBVA FAM -

FIDEICOMISO DE ADMINISTRACIÓN MOBILIARIA ABIERTA N.A FIDUCIARIA BOGOTA S.A.. CARTERA COLECTIVA ABIERTA DEL MERCADO

MONETARIO SUMAR ABIERTA

MERCADO MONETARIO FIDUCIARIA BANCOLOMBIA S.A.. CARTERA COLECTIVA ABIERTA RENTA VALORES

BANCOLOMBIA ABIERTA N.A

FIDUCIARIA DE OCCIDENTE S.A.. CARTERA COLECTIVA ABIERTA OCCIRENTA ABIERTA N.A

FIDUCIARIA COLSEGUROS S.A.. CARTERA COLECTIVA ABIERTA CON

COMPARTIMENTOS ALLIANZ ABIERTA N.A ALIANZA FIDUCIARIA S.A.. CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA C*C ABIERTA N.A

FIDUCIARIA BANCOLOMBIA S.A.. CARTERA COLECTIVA ABIERTA FIDUCUENTA ABIERTA N.A FIDUCIARIA DE OCCIDENTE S.A.. CARTERA COLECTIVA ABIERTA OCCITESOROS ABIERTA N.A FIDUCIARIA FIDUCOR S.A.. CARTERA COLECTIVA ABIERTA FIDUCOR ABIERTA N.A FIDUCIARIA LA PREVISORA S.A.. CARTERA COLECTIVA ABIERTA EFECTIVO A LA

VISTA ABIERTA N.A

SANTANDER INVESMENT TRUST CARTERA COLECTIVA ABIERTA SUPERTRUST ABIERTA N.A FIDUCAFE S.A.. CARTERA COLECTIVA ABIERTA RENTACAFE ABIERTA N.A FIDUCIARIA FIDUAGRARIA S.A.. CARTERA COLECTIVA ABIERTA MERCADO

MONETARIO CONFIRENTA ABIERTA

MERCADO MONETARIO

32

FIDUCIARIA CORFICOLOMBIANA CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA RENTA PLUS ABIERTA N.A

FIDUCIARIA BOGOTA S.A.. CARTERA COLECTIVA ABIERTA FIDUGOB ABIERTA N.A

SANTANDER INVESMENT TRUST CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA SUPER GESTIÓN ABIERTA N.A

FIDUCIARIA BOGOTA S.A.. CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA LAZOS CON COMPARTIMENTOS ABIERTA N.A

FIDUCIARIA CORFICOLOMBIANA CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANECÍA "CAPITAL PLUS" ABIERTA N.A

ALIANZA FIDUCIARIA S.A.. CARTERA COLECTIVA ABIERTA ALIANZA ABIERTA N.A

SANTANDER INVESMENT TRUST CARTERA COLECTIVA CERRADA SUPER 117 CERRADA N.A

FIDUCIARIA DE OCCIDENTE S.A.. CARTERA COLECTIVA ABIERTA OCCIBONOS ABIERTA N.A

FIDUCIARIA DAVIVIENDA S.A. CARTERA COLECTIVA ABIERTA CONSOLIDAR ABIERTA N.A

HELMTRUSTS.A. CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA CREDINVERTIR ABIERTA N.A

HELMTRUSTS.A. CARTERA COLECTIVA ABIERTA CREDIFONDO ABIERTA N.A

FIDUCIARIA CENTRAL S.A.. CARTERA COLECTIVA ABIERTA FIDUCENTRAL ABIERTA N.A

FIDUCIARIA COLMENA S.A.. UNIVERSITAS CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA POR COMPARTIMENTOS ABIERTA N.A

FIDUCIARIA CORFICOLOMBIANA CARTERA COLECTIVA MONETARIA CONFIANZA PLUS ABIERTA MONETARIOMERCADO

FIDUCIARIA POPULAR S.A.. CARTERA COLECTIVA ABIERTA RENTAR ABIERTA N.A

FIDUCIARIA PETROLERA S.A.. CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA FONDO VISTA ABIERTA N.A

FIDUCIARIA DE OCCIDENTE S.A.. CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA PREMIUM ABIERTA N.A

FIDUCIARIA COLMENA S.A.. RENTAFACIL CARTERA COLECTIVA ABIERTA ABIERTA N.A

FIDUCIARIA LA PREVISORA S.A.. CARTERA COLECTIVA ABIERTA DE ALTA LIQUIDEZ ABIERTA N.A

FIDUCIARIA BANCOLOMBIA S.A.. CARTERA COLECTIVA ABIERTA FIDUEXCEDENTES ABIERTA N.A

FIDUCIARIA FIDUCOLDEX S.A.. CARTERA COLECTIVA ABIERTA FIDUCOLDEX ABIERTA N.A

FIDUCIARIA DAVIVIENDA S.A. CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA DAVIPLUS ABIERTA N.A

FIDUCIARIA POPULAR S.A.. CARTERA COLECTIVA ESCALONADA ESCALAR 100 ESCALONADA N.A

HSBC FIDUCIARIA CARTERA COLECTIVA ABIERTA HSBC FIDUCIARIA ABIERTA N.A

FIDUCIARIA GNB SUDAMERIS CARTERA COLECTIVA ABIERTA SIN PACTO DE PERMANENCIA CASH ABIERTA N.A

FIDUCIARIA PETROLERA S.A.. CARTERA COLECTIVA ABIERTA CON PACTO DE

PERMANENCIA PETROFONDO ABIERTA N.A

FIDUCIARIA COLPATRIA S.A.. CARTERA COLECTIVA ABIERTA RENDIR ABIERTA N.A

ACCIÓN FIDUCIARIA CARTERA COLECTIVA ABIERTA CON

COMPARTIMENTOS MULTINVERSION ARCO IRIS ABIERTA N.A

ACCIÓN FIDUCIARIA CARTERA COLECTIVA ABIERTA ACCIÓN UNO ABIERTA N.A

SANTANDER INVESMENT TRUST CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA SUPER CORPORATIVA ABIERTA N.A

FIDUCIARIA PETROLERA S.A.. CARTERA COLECTIVA ESCALONADA MANUELITA ESCALONADA N.A

SKANDIA SOCIEDAD FIDUCIARIA S.A.. CARTERA COLECTIVA ABIERTA CON

COMPARTIMENTOS MULTITRUST SKANDIA ABIERTA N.A

FIDUCIARIA POPULAR S.A.. CARTERA COLECTIVA ABIERTA FIDULIQUIDEZ ABIERTA N.A

FIDUCIARIA CORFICOLOMBIANA CARTERA COLECTIVA ABIERTA CON PACTO DE PERMANENCIA DIVISAS PLUS ABIERTA N.A

FIDUCIARIA FIDUCOR S.A.. CARTERA COLECTIVA CERRADA RIESGO PETROLERO FIDUCOR CERRADA N.A

FIDUCIARIA BANCOLOMBIA S.A.. CARTERA COLECTIVA ABIERTA RENTA DÓLARES VALORES BANCOLOMBIA ABIERTA N.A

33

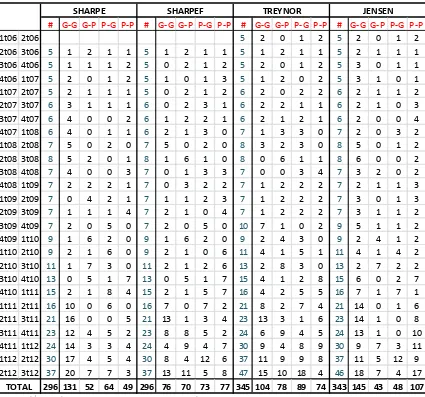

# G-G G-P P-G P-P # G-G G-P P-G P-P # G-G G-P P-G P-P # G-G G-P P-G P-P

1t06 2t06 5 2 0 1 2 5 2 0 1 2

2t06 3t06 5 1 2 1 1 5 1 2 1 1 5 1 2 1 1 5 2 1 1 1

3t06 4t06 5 1 1 1 2 5 0 2 1 2 5 2 0 1 2 5 3 0 1 1

4t06 1t07 5 2 0 1 2 5 1 0 1 3 5 1 2 0 2 5 3 1 0 1

1t07 2t07 5 2 1 1 1 5 0 2 1 2 6 2 0 2 2 6 2 1 1 2

2t07 3t07 6 3 1 1 1 6 0 2 3 1 6 2 2 1 1 6 2 1 0 3

3t07 4t07 6 4 0 0 2 6 1 2 2 1 6 2 1 2 1 6 2 0 0 4

4t07 1t08 6 4 0 1 1 6 2 1 3 0 7 1 3 3 0 7 2 0 3 2

1t08 2t08 7 5 0 2 0 7 5 0 2 0 8 3 2 3 0 8 5 0 1 2

2t08 3t08 8 5 2 0 1 8 1 6 1 0 8 0 6 1 1 8 6 0 0 2

3t08 4t08 7 4 0 0 3 7 0 1 3 3 7 0 0 3 4 7 3 2 0 2

4t08 1t09 7 2 2 2 1 7 0 3 2 2 7 1 2 2 2 7 2 1 1 3

1t09 2t09 7 0 4 2 1 7 1 1 2 3 7 1 2 2 2 7 3 0 1 3

2t09 3t09 7 1 1 1 4 7 2 1 0 4 7 1 2 2 2 7 3 1 1 2

3t09 4t09 7 2 0 5 0 7 2 0 5 0 10 7 1 0 2 9 5 1 1 2

4t09 1t10 9 1 6 2 0 9 1 6 2 0 9 2 4 3 0 9 2 4 1 2

1t10 2t10 9 2 1 6 0 9 2 1 0 6 11 4 1 5 1 11 4 1 4 2

2t10 3t10 11 1 7 3 0 11 2 1 2 6 13 2 8 3 0 13 2 7 2 2

3t10 4t10 13 0 5 1 7 13 0 5 1 7 15 4 1 2 8 15 6 0 2 7

4t10 1t11 15 2 1 8 4 15 2 1 5 7 16 4 2 5 5 16 7 1 7 1

1t11 2t11 16 10 0 6 0 16 7 0 7 2 21 8 2 7 4 21 14 0 1 6

2t11 3t11 21 16 0 0 5 21 13 1 3 4 23 13 3 1 6 23 14 1 0 8

3t11 4t11 23 12 4 5 2 23 8 8 5 2 24 6 9 4 5 24 13 1 0 10

4t11 1t12 24 14 3 3 4 24 4 9 4 7 30 9 4 8 9 30 9 7 3 11

1t12 2t12 30 17 4 5 4 30 8 4 12 6 37 11 9 9 8 37 11 5 12 9

2t12 3t12 37 20 7 7 3 37 13 11 5 8 47 15 10 18 4 46 18 7 4 17

[image:33.595.114.539.143.540.2]296 131 52 64 49 296 76 70 73 77 345 104 78 89 74 343 145 43 48 107 El a bora ción propia de a cuerdo a los res ulta dos obtenidos

Cuadro 10. Resultados de las tablas de contingencia

JENSEN

TOTAL

SHARPEF

34

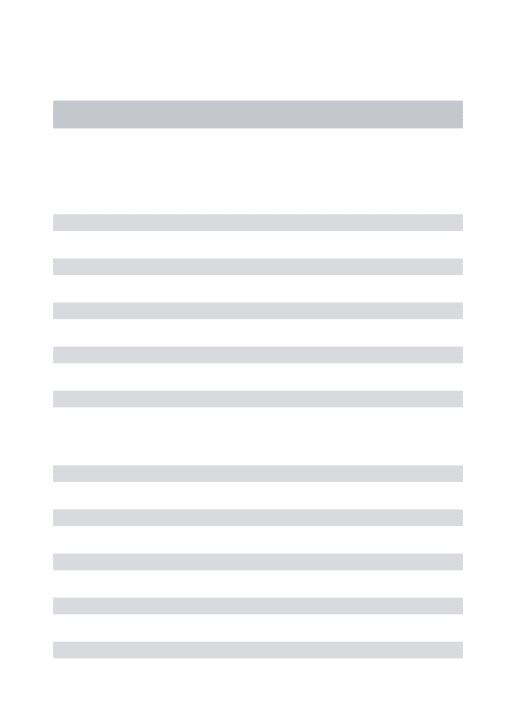

Cuadro 15. Estadísticas descriptivas

1t06 2t06 3t06 4t06 1t07 2t07 3t07 4t07 1t08 2t08 3t08 4t08 1t09 2t09 3t09 4t09 1t10 2t10 3t10 4t10 1t11 2t11 3t11 4t11 1t12 2t12 2t06 3t06 4t06 1t07 2t07 3t07 4t07 1t08 2t08 3t08 4t08 1t09 2t09 3t09 4t09 1t10 2t10 3t10 4t10 1t11 2t11 3t11 4t11 1t12 2t12 3t12

RD 0,50 2,00 0,00 2,00 3,00 0,00 0,00 0,00 0,00 0,00 0,50 0,00 4,00 0,00 0,00 0,00 0,00 0,00 1,00 0,00 0,00 1,20 6,22 3,40 1,22

Z (ByG) -0,37 0,37 0,00 0,37 0,60 0,00 0,00 0,00 0,00 0,00 -0,44 0,00 0,77 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,18 1,84 1,40 0,25

P-value 0,71 0,71 1,00 0,71 0,55 1,00 1,00 1,00 1,00 1,00 0,66 1,00 0,44 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 0,86 0,07 0,16 0,80

Z Malkiel -0,58 0,00 1,41 0,58 1,00 2,00 2,00 2,24 1,13 2,00 0,00 -2,00 0,00 1,41 -1,89 0,58 -2,12 -2,24 0,58 3,16 4,00 2,00 2,67 2,84 2,50

P-value 0,56 1,00 0,16 0,56 0,32 0.046* 0.046* 0.025* 0,26 0.046* 1,00 0.046* 1,00 0,16 0,06 0,56 0.034* 0.025* 0,56 0.002** 0** 0.046* 0.008** 0.005** 0.009**

Chi 2 0,60 0,60 2,20 0,60 2,00 7,33 6,00 9,57 7,00 7,29 0,43 5,00 3,86 9,57 9,22 9,22 10,45 10,08 7,67 18,00 32,52 9,87 14,33 16,13 17,81

P-value 0,44 0,44 0,14 0,44 0,16 0.007** 0.014* 0.002** 0.008** 0.007** 0,51 0.025* 0.05* 0.002** 0.002** 0.002** 0.001** 0.002** 0.006** 0** 0** 0.002** 0** 0** 0** Ela boración propi a de a cuerdo a los res ulta dos obte ni dos

1t06 2t06 3t06 4t06 1t07 2t07 3t07 4t07 1t08 2t08 3t08 4t08 1t09 2t09 3t09 4t09 1t10 2t10 3t10 4t10 1t11 2t11 3t11 4t11 1t12 2t12 2t06 3t06 4t06 1t07 2t07 3t07 4t07 1t08 2t08 3t08 4t08 1t09 2t09 3t09 4t09 1t10 2t10 3t10 4t10 1t11 2t11 3t11 4t11 1t12 2t12 3t12

RD 0,50 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 1,50 0,00 0,00 0,00 0,00 6,00 0,00 2,80 0,00 0,00 0,40 0,78 1,00 1,89 Z (ByG) -0,37 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,76 0,00 0,00 -0,94 -0,29 0,00 0,91 P-value 0,71 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 0,45 1,00 1,00 0,35 0,77 1,00 0,36

Z Malkiel -0,58 -1,41 1,00 -1,41 -1,41 -0,58 0,58 2,24 -1,89 -1,00 -1,73 0,00 0,58 1,41 -1,89 0,58 0,58 -2,24 0,58 2,65 3,21 0,00 -1,39 1,15 0,41 P-value 0,56 0,16 0,32 0,16 0,16 0,56 0,56 0.025* 0,06 0,32 0,08 1,00 0,56 0.157* 0,06 0,56 0,56 0.025* 0,56 0.008** 0.001** 1,00 0,17 0,25 0,68

Chi 2 0,60 2,20 3,80 2,20 3,33 0,67 3,33 9,57 11,00 3,86 2,71 1,57 5,00 9,57 9,22 9,22 5,36 10,08 6,07 9,50 16,14 4,30 3,00 4,67 3,97 P-value 0,44 0,14 0.050* 0,14 0,07 0,41 0,07 0.002** 0.001** 0.05* 0,10 0,21 0.025* 0.002** 0.002** 0.002** 0.021** 0.002** 0.014* 0.002** 0** 0.037* 0,08 0.031** 0.046* Ela boración propi a de a cuerdo a los res ulta dos obte ni dos

1t06 2t06 3t06 4t06 1t07 2t07 3t07 4t07 1t08 2t08 3t08 4t08 1t09 2t09 3t09 4t09 1t10 2t10 3t10 4t10 1t11 2t11 3t11 4t11 1t12 2t12 2t06 3t06 4t06 1t07 2t07 3t07 4t07 1t08 2t08 3t08 4t08 1t09 2t09 3t09 4t09 1t10 2t10 3t10 4t10 1t11 2t11 3t11 4t11 1t12 2t12 3t12

RD 0,00 0,50 0,00 0,00 0,00 1,00 1,00 0,00 0,00 0,00 0,00 0,50 0,50 0,50 0,00 0,00 0,80 0,00 16,00 2,00 2,29 26,00 0,83 2,53 1,09 0,33 Z (ByG) 0,00 -0,37 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 -0,44 -0,44 -0,44 0,00 0,00 -0,14 0,00 2,02 0,65 0,82 2,59 -0,21 1,20 0,13 -1,60 P-value 1,00 0,71 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 1,00 0,66 0,66 0,66 1,00 1,00 0,89 1,00 0.043* 0,52 0,41 0.009** 0,83 0,23 0,90 0,12

Z Malkiel1,41 -0,58 1,41 -0,58 1,41 0,00 0,58 -1,00 0,45 -2,45 0,00 -0,58 -0,58 -0,58 2,12 -0,82 1,34 -1,90 1,34 0,82 1,90 2,50 -0,77 1,39 0,45 1,00 P-value 0,16 0,56 0,16 0,56 0,16 1,00 0,56 0,32 0,16 0.014* 1,00 0,56 0,56 0,56 0.034* 0,42 0,18 0,06 0,18 0,42 0,06 0.012* 0,44 0,17 0,16 0,32

Chi 2 2,20 0,60 2,20 2,20 2,00 0,67 0,67 3,86 3,00 11,00 7,29 0,43 0,43 0,43 11,60 3,89 4,64 10,69 7,67 1,50 4,33 14,39 2,33 2,27 0,51 9,60 P-value 0,14 0,44 0,14 0,14 0,16 0,41 0,41 0.05* 0,08 0.001** 0.007** 0,51 0,51 0,51 0.001** 0.049* 0.031* 0.001** 0.006** 0,22 0.037* 0** 0,13 0,13 0,47 0.002** Ela boración propi a de a cuerdo a los res ulta dos obte ni dos

1t06 2t06 3t06 4t06 1t07 2t07 3t07 4t07 1t08 2t08 3t08 4t08 1t09 2t09 3t09 4t09 1t10 2t10 3t10 4t10 1t11 2t11 3t11 4t11 1t12 2t12 2t06 3t06 4t06 1t07 2t07 3t07 4t07 1t08 2t08 3t08 4t08 1t09 2t09 3t09 4t09 1t10 2t10 3t10 4t10 1t11 2t11 3t11 4t11 1t12 2t12 3t12

RD 0,00 2,00 0,00 0,00 4,00 0,00 0,00 0,00 0,00 0,00 0,00 6,00 0,00 6,00 10,00 1,00 2,00 0,29 0,00 1,00 0,00 0,00 0,00 4,71 1,65 10,93 Z (ByG) 0,00 0,37 0,00 0,00 0,80 0,00 0,00 0,00 0,00 0,00 0,00 1,06 0,00 1,06 1,40 0,00 0,49 -0,98 0,00 0,00 0,00 0,00 0,00 1,88 0,72 3,36 P-value 1,00 0,71 1,00 1,00 0,42 1,00 1,00 1,00 1,00 1,00 1,00 0,29 1,00 0,29 0,16 1,00 0,62 0,33 1,00 1,00 1,00 1,00 1,00 0,06 0,47 0.001**

Z Malkiel1,41 0,58 1,73 1,00 0,58 0,58 1,41 1,41 2,24 2,45 0,00 0,58 1,73 1,00 1,63 -0,82 1,34 -1,67 2,45 2,12 3,74 3,36 3,21 0,50 1,50 2,20 P-value 0,16 0,56 0,08 0,32 0,56 0,56 0,16 0,16 0.025* 0.014* 1,00 0,56 0,08 0,32 0,10 0,42 0,18 0,10 0.014* 0.034* 0** 0.001** 0.001** 0,62 0,13 0.028*

Chi 2 2,20 0,60 3,80 3,80 0,67 3,33 7,33 2,71 7,00 12,00 2,71 1,57 3,86 1,57 4,78 2,11 2,45 5,77 8,73 9,00 23,38 22,39 21,00 4,67 3,11 12,96 P-value 0,14 0,44 0.050* 0.050* 0,41 0,07 0.007** 0,10 0.008** 0.001** 0,10 0,21 0.05* 0,21 0,03 0,15 0,12 0.016* 0.003** 0.003** 0** 0** 0** 0.031* 0,78 0** Ela boración propi a de a cuerdo a los res ulta dos obte ni dos

[image:34.595.114.541.127.506.2]Cuadro 11. Resultados test estadisticos (SHARPE)

Cuadro 12. Resultados test estadisticos (SHARPE*)

Cuadro 13. Resultados test estadisticos (TREYNOR)

[image:34.595.216.434.547.691.2]35

39 $ 0,00

$ 500.000,00 $ 1.000.000,00 $ 1.500.000,00 $ 2.000.000,00 $ 2.500.000,00

Evolucion de $1.000.000 desde el inicio

iGBC COLCAP COL20

-40 -30 -20 -10 0 10 20 30 40

1T06 3T06 1T07 3T07 1T08 3T08 1T09 3T09 1T10 3T10 1T11 3T11 1T12 3T12

Grafico 5. Indices

40

Grafico 8. Series de tiempo

Elaboración propia

41 Grafico 9.