Pág 78. zenbakia

Elaborado por:

85. zenbakia

21 de julio de 2015ko uztailaren 21a

Behatokia / Observatorio:

Euskal arrantza-sekotrearen

behin-behineko emaitza

eko-nomikoak. / Resultados

eco-nómicos provisionales del

sec-tor pesquero vasco. Año 2014

pág. 19

Ekaineko jarduera /

Activi-dad de junio

pág. 2

Enkanteak / Subastas

pág. 3

Lan merkatua /

Mercado de trabajo

pág. 6

Produktuen fitxak /

Pág 2 85. zenbakia

Maiatzeko jarduera / Actividad de mayo

Tras varias semanas faenando en la campaña del boni-to, el puerto de Bermeo fue el primero en recibir las pri-meras descargas de esta especie el 18 de junio. Fueron unas descargas de 12.000 kilos, tras las cuales llegarían dos partidas más una semana después, primero a Onda-rroa y después a Bermeo. Así completarían el registro del mes, situándose en torno a los 38.400 kilos de bonito. La primera marea de la campaña de este túnido se ha llevado a cabo a unas 660 millas al oeste de la costa ga-llega, al norte de las Islas Azores. Los arrantzales espe-ran que este año sí puedan encontrar cardúmenes de esta especie en zonas más próximas a la costa vasca a medida que el bonito avance en su ruta de migración. Y es que la preocupación de que esta especie se muestre reacia a adentrarse en aguas del Cantábrico sigue vigente tras la experiencia de los tres últimos años, donde el boni-to ha estado prácticamente ausente del Golfo de Bizkaia.

Por su parte, numero-sas embarcaciones han estado dedicándose a

la anchoa hasta el 23 de junio, fecha en la que se cerró la costera -al agotarse el 90% de la cuota asignada a la flota cantábrica para el primer semestre– hasta el 2 de julio, que es cuando los arrantzales han podido retornar hasta completar el cu-po.

En este contexto, los puertos vascos han recibido 160 toneladas de anchoa en junio, sobre todo en los puertos de Bermeo, Getaria y Ondarroa, y en menor medida en el de Hondarribia.

En total, las ventas en lonja han ascendido a 622 tonela-das y 1,6 millones de euros el mes pasado, cifras que muestran un retroceso importante (-78% y –57%, respec-tivamente) con respecto del mismo mes del ejercicio ante-rior.

Sin embargo, el deterioro de la actividad comercial desa-rrollada durante el primer semestre en las lonjas no es tal, en la medida en que las 24.200 toneladas descargadas de enero a junio y la facturación correspondiente de 31,9 millones de euros muestran un debilitamiento del 13% con respecto de la actividad del año anterior.

Descarga de anchoa en Getaria: M. FRAILE. DV

Pág 3 85. zenbakia

ESPECIES

ESPEZIEAK

Datos de junio / Ekaineko datuak (datos 2015 provisionales / 2015ko

behin-behineko datuak)

Datos acumulados hasta junio / Ekainarte me-tatutako datuak (datos 2015 provisionales /

2015ko behin-behineko datuak) PESCA SUBASTADA (Tm)

ENKANTEKO ARRAINA (Tm)

PESCA SUBASTADA (Tm) ENKANTEKO ARRAINA (Tm)

2015 2014 2013 2015 2014 2013

Antxoa / Anchoa 160,12 1.094,81 2.176,17 11.274,80 12.343,99 8.844,06

Legatz / Merluza* 63,19 60,01 206,53 197,72 203,98 1.112,62

Hegaluze / Bonito del Norte 38,41 128,43 24,94 38,41 128,43 24,94

Txitxarro / Chicharro 47,43 1.093,75 392,42 380,50 1.703,83 2.314,24

Berdel / Verdel-Caballa y Estornino 60,67 156,28 65,03 9.565,86 11.010,79 8.779,18

Sardina 0,02 5,29 9,45 1.370,92 974,11 4.416,08

Beste batzuk / Resto 252,24 274,84 168,48 1.376,09 1.410,63 1.446,44

Arrantza Guztira / Total pesca 622,08 2.813,42 3.043,03 24.204,31 27.775,76 26.937,57

KOFRADIETAKO ENKANTEAK / SUBASTAS en COFRADIAS

*Legatz / Merluza* Legatza, tarteko legatza eta merlenka barne-hartzen du. / Incluye la merluza, mediana y pescadilla. ESPECIES

ESPEZIEAK

VALOR DE PESCA SUBASTADA (mil €) ENKANTEKO ARRANTZAREN BALIOA (mila €)

VALOR DE PESCA SUBASTADA (mil €) ENKANTEKO ARRANTZAREN BALIOA (mila €)

2015 2014 2013 2015 2014 2013

Antxoa / Anchoa 265,75 1.643,19 4.934,11 19.231,10 21.745,83 22.415,68

Legatz / Merluza* 194,46 165,06 446,24 619,91 606,50 2.673,74

Hegaluze / Bonito del Norte 163,03 472,06 151,67 163,03 472,06 151,67

Txitxarro / Chicharro 100,59 634,33 371,70 755,13 1.309,89 1.719,50

Berdel / Verdel-Caballa y Estornino 73,88 168,85 89,00 5.209,79 8.143,46 6.861,24

Sardina 0,04 13,38 6,63 1.055,30 509,26 1.989,46

Beste batzuk / Resto 842,43 711,10 406,38 4.887,71 4.305,54 4.465,68

Arrantza Guztira / Total pesca 1.640,18 3.807,97 6.405,73 31.921,96 37.092,53 40.276,98

EKAINEKO DATUAK/DATOS DE JUNIO

Enkanteak / Subastas

Nota: Las notas de primera venta de junio de 2015 aquí mostradas corresponden con las del registro oficial a fecha de 14 de julio de 2015.

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

ESPECIES ESPEZIE

PRECIO DE PESCA SUBASTADA (€/Kg)* ENKANTEKO ARRAINAREN PREZIOA (€/Kg)*

PRECIO DE PESCA SUBASTADA (€/Kg)*

ENKANTEKO ARRAINAREN PREZIOA (€/Kg)*

2015 2014 % 2015 2014 %

Antxoa / Anchoa 1,66 1,50 10,58% 1,71 1,76 -3,18%

Legatz / Merluza* 3,08 2,75 11,88% 3,14 2,97 5,45%

Hegaluze / Bonito del Norte 4,24 3,68 15,48% 4,24 3,68 15,48%

Txitxarro / Chicharro 2,12 0,58 265,66% 1,98 0,77 158,14%

Berdel / Verdel-Caballa y Estornino 1,22 1,08 12,70% 0,54 0,74 -26,36%

Sardina 2,44 2,53 -3,34% 0,77 0,52 47,24%

Pág 4 85. zenbakia

Enkanteak / Subastas

COMPARATIVA JUNIO 2015/2014ko EKAINEKO ALDERAKETAK

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

472 606 1.310 509 8.143 21.746 163 620 755 1.055 5.210 19.231

0 5.000 10.000 15.000 20.000 25.000 Hegaluze / Bonito del

Norte Legatz / Merluza* Txitxarro / Chicharro Sardina Berdel / Verdel-Caballa

y Estornino Bokarta / Anchoa

Ranking de valor por especies enero-junio 2015 (Mil €)

2015 2014 -11,56% -42,35% 107,22% -36,02% -65,46% 2,21% 13 169 634 472 165 1.643 0 74 101 163 194 266

0 500 1.000 1.500 2.000 Sardina

Berdel / Verdel-Caballa y Estornino Txitxarro / Chicharro Hegaluze / Bonito del

Norte Legatz / Merluza* Bokarta / Anchoa

Ranking de valor por especies en junio 2015 (Mil €)

2015 2014 -84,14% -99,69% -56,25% -83,83% -65,46% 17,81% 0,74 0,52 1,76 0,77 2,97 3,68 0,54 0,77 1,71 1,98 3,14 4,24

0,00 1,00 2,00 3,00 4,00 5,00 6,00 Berdel / Verdel-Caballa

y Estornino Sardina Bokarta / Anchoa Txitxarro / Chicharro Legatz / Merluza* Hegaluze / Bonito del Norte

Ranking de precio por especies enero-junio 2015 (€/Kg)

2015 2014 5,45% -3,18% 47,24% -26,36% 15,48% 158,14% 1,08 1,50 0,58 2,53 2,75 3,68 1,22 1,66 2,12 2,44 3,08 4,24

0,00 1,00 2,00 3,00 4,00 5,00 Berdel /

Verdel-Caballa… Bokarta / Anchoa

Txitxarro / Chicharro Sardina Legatz / Merluza* Hegaluze / Bonito del Norte

Ranking de precio por especies en junio 2015 (€/Kg)

2015 2014 15,48% 12,70% 265,66% 11,88% -3,34% 10,58% 5 128 1.094 156 60 1.095 0 38 47 61 63 160

0 500 1.000 1.500 2.000 2.500 Sardina

Hegaluze / Bonito del Norte Txitxarro / Chicharro

Berdel / Verdel-Caballa… Legatz / Merluza* Bokarta / Anchoa

Ranking de volumen por especies en junio 2015 (Tn)

2015 2014 -70,09% -99,68% -61,18% -95,66% 5,31% -85,37 128 204 1.704 974 11.011 12.344 38 198 381 1.371 9.566 11.275

0 5.000 10.000 15.000 Hegaluze / Bonito del

Norte Legatz / Merluza* Txitxarro / Chicharro Sardina Berdel / Verdel-Caballa

y Estornino Bokarta / Anchoa

Ranking de volumen por especies enero-junio 2015 (Tn)

Pág 5 85. zenbakia

*Legatz / Merluza* Legatza, tarteko legatza eta merlenka barne-hartzen du. / Incluye la merluza, mediana y pescadilla.

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

LURRALDEKAKO ANALISIA/ANÁLISIS POR TERRITORIOS - MAYO 2015eko MAIATZA

Los ingresos por subastas efectuadas en ambos territorios se equiparan en torno a los 820 mil euros, si bien es cierto que en términos de volumen, las cofradías vizcaínas han captado mayores niveles que los de Gipuzkoa (66% del volumen conjunto frente a 34% de la parte gipuzkoana). Las especies protagonistas en los puertos de Bizkaia han

sido el bonito y la anchoa, seguidos del colanegra y la mer-luza. En el lado gipuzkoano, por su parte, han adquirido mayor importancia los rapes y la lubina (especies que se cotizan a precios ciertamente elevados con respecto de otras especies tradicionales) que se sitúan por delante de la anchoa.

Enkanteak / Subastas

ESPECIES ESPEZIEAK

Junio 2015ko ekaina Distr. % Junio 2015ko ekaina Distr. %

Zapoak / Rapes 37,28 17,8% 157,66 19,2%

Lupia / Lubina 12,20 5,8% 143,93 17,5%

Antxoa / Anchoa 44,23 21,1% 124,74 15,2%

Zapo beltza / Rape negro 21,65 10,3% 102,27 12,4%

Legatza / Merluza 30,61 14,6% 87,26 10,6%

Txitxarroa / Chicharro, jurel blanco 11,07 5,3% 33,74 4,1%

Erla / Herrera 2,70 1,3% 24,11 2,9%

Oilarra / Gallo 8,64 4,1% 24,01 2,9%

Txibi eta txipiak / Calamar, chipiron 1,80 0,9% 19,38 2,4%

Mihi arraina / Lenguado 1,44 0,7% 18,00 2,2%

Besteak / Resto 37,62 18,0% 87,43 10,6%

Arrantza Guztira / Total pesca 209,22 100,0% 822,53 100,0%

Hegaluzea / Bonito del norte 38,41 9,3% 163,03 19,9%

Antxoa / Anchoa 115,89 28,1% 141,01 17,2%

Buztanbeltza / Colanegra 70,30 17,0% 139,62 17,1%

Legatza / Merluza 32,58 7,9% 107,20 13,1%

Betaundia / Estornino 57,49 13,9% 69,88 8,5%

Txitxarroa / Chicharro, jurel blanco 19,84 4,8% 57,94 7,1%

Zapo beltza / Rape negro 9,99 2,4% 47,06 5,8%

Salmonetea, barbariña 1,14 0,3% 9,70 1,2%

Krabarroka / Cabracho 1,35 0,3% 8,68 1,1%

Txitxarroak / Chicharros 14,94 3,6% 7,93 1,0%

Besteak / Resto 50,94 12,3% 65,60 8,0%

Arrantza Guztira / Total pesca 412,86 100,0% 817,65 100,0% GUZTIRA E.A.E./ TOTAL C.A.E.

EAE / CAE

622,08 1.640,18

VOL. SUBASTAS (Tm) VALOR SUBASTAS (mil €) ENKANTEKO BOL. (Tn) ENKANTEKO BALIOA (mila €) (euros

corrientes)

GIPUZKOA

Pág 6 85. zenbakia 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 5.000 P RO M E DI O A N U A L 2 0 1 1 P R O M E DI O A N U A L 2 0 1 2 E N E RO FE B R E R O M A RZ O A B R IL M A Y O JU N IO JU LI O A G O ST O SE P TI E M B R E O C TU B R E N O V IE M B R E DI C IE M B R E E N E RO FE B R E R O M A RZ O A B R IL M A Y O JU N IO JU LI O A G O ST O SE P TI E M B R E O C TU BR E N O V IE M B R E DI C IE M BR E E N E R O FE BR E RO M A R Z O A BR IL M A Y O JU N IO

2013 2014 2015

Nota: El Régimen Especial del Mar no solo contempla los tripulantes de la flota vasca, sino que incluye también otros trabajadores y trabajadoras que realizan actividades varias ligadas al sector de la pesca (i.e. Marina mercante, estibadores portuarios, servicio auxiliar sanitario y de fonda y de cocina a bordo, personal de cofradías y federaciones, prácticos de puerto, etc).

Fuente: Ministerio de Empleo y Seguridad Social. Elaboración propia.

Evolución del número de trabajadores del Régimen Especial del Mar afiliados a la Seguridad Social en la CAE.

Periodo 2011-2015.

Con respecto de la afiliación al régimen especial del mar, dicha cifra se mantiene justo por debajo de los 4.000 afilia-dos y afiliadas, donde en el último mes se ha percibido un levísimo avance de 9 personas (+61 personas en el lado gipuzkoano, -52 en el vizcaíno). La cifra actual de 3.975

adheridos a dicho régimen supone una evolución positiva del 2,3% con respecto del mismo mes del ejercicio prece-dente, que entonces se situaba en 3.887 personas afilia-das.

Lan merkatua / Mercado de trabajo

Pág 7 85. zenbakia

Antxoa / Anchoa

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de pro-ductos con destino fresco, congelado y transformado. Elaboración propia.

Prácticamente agotada la cuota asignada a la flota del cantábrico para la pesca de anchoa, los arrantzales al-canzan la recta final de la costera con 11,3 miles de tone-ladas vendidas al cierre del primer semestre del año y unas ventas que superan los 19 millones de euros. Estas cifras se sitúan por debajo de las alcanzadas en el ejerci-cio anterior (en torno a un 10% por debajo), sin embargo la valoración de la costera es buena en cuanto al volu-men, a pesar de su tamaño.

La actividad de junio ha sido ciertamente baja, con ape-nas 160 toneladas de anchoa vendidas en lonja en

pri-mera venta a un precio medio de 1,66 €/kg. Su recaudación de 266 mil euros supone un

16% de las ventas conjuntas del mes de junio en lonjas de bajura. Estas cifras son relativamente más bajas que las de junio del año precedente (más de 1.000 tn y 1,6 millones de euros), sin olvidar que tanto este año como en el anterior, el grueso de la actividad se ha concentra-do en los meses de abril y mayo. A partir de finales de mayo y principios de junio algunas embarcaciones ya partían en busca del bonito del norte.

2.176,2

1.094,8

160,1 0,0

500,0 1.000,0 1.500,0 2.000,0 2.500,0

2013 2014 2015

Volumen junio (Tn)

4.934,1

1.643,2

265,8 0

1.000 2.000 3.000 4.000 5.000 6.000

2013 2014 2015

Valor junio (Mil €)

2,27

1,50 1,66

0,00 0,50 1,00 1,50 2,00 2,50

2013 2014 2015

Precio junio (€/kilo)

8.844,1 12.344,0

11.274,8

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000

2013 2014 2015 Volumen enero-junio (Tn)

22.415,7 21.745,8

19.231,1

17.000 18.000 19.000 20.000 21.000 22.000 23.000

2013 2014 2015 Valor enero-junio (Mil €)

2,53

1,76 1,71 1,50

1,70 1,90 2,10 2,30 2,50 2,70

2013 2014 2015

Precio enero-junio (€/kilo)

Pág 8 85. zenbakia

Antxoa / Anchoa

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

Evolución

JUNIO ENERO-JUNIO

2015/2014 2015/2013 2015/2014 2015/2013

Volumen -85,37% -92,64% -8,66% 27,48%

Valor -83,83% -94,61% -11,56% -14,21%

Precio 10,58% -26,80% -3,18% -32,70%

EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

EVOLUCIÓN MENSUAL DEL VOLUMEN (TN) Y PRECIO (€/Kg)

1,691,48 1,531,77 3,03 2,04 1,63 1,71 3,51 4,70 3,96 5,72 11,31 2,72 2,062,24 2,49 1,76 0,00 2,00 4,00 6,00 8,00 10,00 12,00

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 1.000,0 2.000,0 3.000,0 4.000,0 5.000,0 6.000,0 7.000,0 8.000,0 9.000,0 E n e Fe b M a r A b r M a y Ju n Ju l A

go Sep Oct

N o v Di c E n e Fe b M a r A b r M a y Ju n Ju l A

go Sep Oct

N

o

v

Dic Ene Feb Mar Abr

M a y Ju n Ju l A

go Sep Oct

N o v Di c E n e Fe b M a r A b r M a y Ju n

2012 2013 2014 2015

Volume n (tn)

Pág 9 85. zenbakia

Legatza / Merluza

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

Aurreko behatokietan aipatu moduan, legat-zaren komertzializazioaren zati garrantzitsu bat kofradiez gaineko beste salmenta puntu batzuetan egiten da. Hain zuzen ere, ekai-nean kofradiez gain eginiko salmentak ia 1.800 tonetara iritsi dira, kofradiako 63 tonen aldean.

Kofradiako ihardunera doituz, 63 tonetako salmenta hauek iazko maila paretsuan ko-katzen dira, hala ere, aurtengo ekaineko be-re diru-ekarpena %18 igo da 195 mila

euro-taraino, izan ere, legatza pasa den urtean baino altuago kotizatu baita lonjan, bere lehen salmenta prezioa 2,75 €/kg-tik 3,08 €/ kg-ra igaroz.

Urteko ihardueran eta ekaina bitarte, aurten lonjan bildutako legatz kopurua aurreko urte-koaren aldean %3 eskax jaitsi da. Hala ere, prezioen urtetik urterako jarrera gorakorrak bere errekaudazioan positiboki eragin du eta hau %2 igo da azken urtean.

206,5

60,0 63,2

0 50 100 150 200 250

2013 2014 2015

Volumen junio (Tn)

446,2

165,1

194,5

0 50 100 150 200 250 300 350 400 450 500

2013 2014 2015

Valor junio (Mil €)

2,16

2,75 3,08

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50

2013 2014 2015

Precio junio (€/kilo)

1.112,6

204,0 197,7

0 200 400 600 800 1.000 1.200

2013 2014 2015

Volumen enero-junio (Tn)

2.673,7

606,5 619,9

0 500 1.000 1.500 2.000 2.500 3.000

2013 2014 2015

Valor enero-junio (Mil €)

2,40

2,97 3,14

0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50

2013 2014 2015

Pág 10 85. zenbakia

Legatza / Merluza

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

Evolución JUNIO ENERO-JUNIO

2015/2014 2015/2013 2015/2014 2015/2013

Volumen 5,31% -69,40% -3,07% -82,23%

Valor 17,81% -56,42% 2,21% -76,81%

Precio 11,88% 42,42% 5,45% 30,46%

EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

EVOLUCIÓN MENSUAL DEL VOLUMEN (TN) Y PRECIO (€/Kg)

4,91 4,21 4,39 4,80 5,08 4,41 4,38 4,65 4,39 4,154,084,25

4,51 3,84 3,64 2,56 2,101,98 2,442,53 3,76 0,00 1,00 2,00 3,00 4,00 5,00 6,00

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

0,5 1,0 1,5 2,0 2,5 3,0 3,5 4,0 4,5 5,0 50,0 100,0 150,0 200,0 250,0 300,0 350,0 400,0 E n e Fe b M a r A b r M a y Ju

n Jul

A

go Sep Oct

N

o

v

Dic Ene Feb Ma

r A b r M a y Ju

n Jul

A

go Sep Oct

N

o

v

Dic Ene Feb Ma

r A b r M a y Ju

n Jul

A

go Sep Oct

N

o

v

Dic Ene Feb Ma

r A b r M a y Ju n

2012 2013 2014 2015

Vol umen (tn)

Precio Medio (€/kg)

Pág 11 85. zenbakia

Hegaluzea / Bonito del Norte

Produktuen fitxak / Fichas productos

El puerto de Bermeo registró el 18 de junio la entrada de las primeras partidas de bonito del norte en Euskadi, tras lo cual sucedieron otras dos entradas - una en Ondarroa y otra en Bermeo– antes de finalizar el mes.

En total, las subastas de dicho túnido ascendieron en ju-nio a 38,41 toneladas (163 mil euros de ventas), un nivel ciertamente inferior al alcanzado un año antes en las mis-mas fechas, y es que la mayoría de las embarcaciones

han estado dedicándose a la anchoa en la recta final de su costera.

Estas primeras capturas de los túnidos se han realizado en aguas al norte de Las Azores, a más de 600 millas al oeste de las costas de Galicia. Los arrantzales esperan que el bonito entre en aguas del Golfo de Bizkaia a medi-da que avance su ruta de migración.

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

24,9

128,4

38,4

0 20 40 60 80 100 120 140

2013 2014 2015

Volumen junio (Tn)

151,7

472,1

163,0

0 50 100 150 200 250 300 350 400 450 500

2013 2014 2015

Valor junio (Mil €)

6,08

3,68 4,24

0,00 1,00 2,00 3,00 4,00 5,00 6,00 7,00

2013 2014 2015

Precio junio (€/kilo)

24,9

128,4

38,4

0 20 40 60 80 100 120 140

2013 2014 2015

Volumen enero-junio (Tn)

151,7

472,1

163,0

0 50 100 150 200 250 300 350 400 450 500

2013 2014 2015

Valor enero-junio (Mil €)

6,08

3,68

4,24

3,00 3,50 4,00 4,50 5,00 5,50 6,00 6,50

2013 2014 2015

Pág 12 85. zenbakia

EVOLUCIÓN MENSUAL DEL VOLUMEN (TN) Y PRECIO (€/Kg)

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

Evolución JUNIO ENERO-JUNIO

2015/2014 2015/2013 2015/2014 2015/2013

Volumen -70,09% 54,00% -70,09% 54,00%

Valor -65,46% 7,49% -65,46% 7,49%

Precio 15,48% -30,20% 15,48% -30,20%

EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

0,16 0,200,21

0,27 0,240,26

0,36 0,34

0,30 0,28

0,35 0,32 0,320,340,31

0,42 0,32

0,48 0,57

0,49 0,75

0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Hegaluzea / Bonito del Norte

1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0

500,0 1.000,0 1.500,0 2.000,0 2.500,0

E

n

e

Fe

b

M

a

r

A

b

r

M

a

y

Ju

n Jul

A

go Sep Oct

N

o

v

Dic Ene Feb Mar Ab

r

M

a

y

Ju

n Jul

A

go Sep Oct

N

o

v

Dic Ene Feb Mar Ab

r

M

a

y

Ju

n Jul

A

go Sep Oct

N

o

v

Dic Ene Feb Mar Ab

r

M

a

y

Ju

n

2012 2013 2014 2015

Pág 13 85. zenbakia

Txitxarroa / Chicharro

Ekainean jasotako 47 tonek, lonjan bilduta-ko guztizbilduta-koaren ia %8 suposatzen dute, denera, 100 mila euroko eskualdaketak. Zifra hauek, aurreko urteko ekainarekin al-deratuz oso baxuak dira (lehengo urteko bolumenaren %5 eta diru bilketen seitik bat). Orohar, urte osoko datuak aztertuz ere, aur-tengo txitxarroan jarduera aurreko urtekoa baino murritzagoa da, 380 tona eta 755 mila eurotaraino jaitsi direlarik aurtengo errejis-troak (pasa den urtetik, %78 eta %42 mu-rriztu dira esandako zifrak, hurrenez hurren).

Kontextu honetan aipatzekoa da euskal arrantzaleek ez dutela oso begiko izan txitxarroaren kuotaren zati bat VIIIb zonatik VIIIc-ra trasladatzearen Arrantzako Idazka-ritza Orokorrak hartu duen erabakia, azken honek, aurten VIIIc zonari egokitu zaion kuota baxuagoa dela eta, TAC eta kuotei buruzko 2015/104 reglamentuan (UE) ezar-tzen den egoera bereziari jarraiki erabili duena.

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

392,4

1.093,8

47,4 0

200 400 600 800 1.000 1.200

2013 2014 2015

Volumen junio (Tn)

371,7

634,3

100,6 0

100 200 300 400 500 600 700

2013 2014 2015

Valor junio (Mil €)

0,95

0,58 2,12

0,00 0,50 1,00 1,50 2,00 2,50

2013 2014 2015

Precio junio (€/kilo)

2.314,2

1.703,8

380,5

0 500 1.000 1.500 2.000 2.500

2013 2014 2015

Volumen enero-junio (Tn)

1.719,5

1.309,9

755,1

0 200 400 600 800 1.000 1.200 1.400 1.600 1.800 2.000

2013 2014 2015

Valor enero-junio (Mil €)

0,74

0,77

1,98

0,00 0,50 1,00 1,50 2,00 2,50

2013 2014 2015

Pág 14 85. zenbakia

Txitxarroa / Chicharro

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

Evolución

JUNIO ENERO-JUNIO

2015/2014 2015/2013 2015/2014 2015/2013

Volumen -95,66% -87,91% -77,67% -83,56%

Valor -84,14% -72,94% -42,35% -56,08%

Precio 265,66% 123,89% 158,14% 167,10%

EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

EVOLUCIÓN MENSUAL DEL VOLUMEN (TN) Y PRECIO (€/Kg)

0,71 0,59 0,60 0,55 0,55 0,64 0,62 0,53 0,58 0,58 0,76 0,74 0,81 0,61 0,54 0,69 0,39 0,59 0,640,66 0,77 0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

0,5 1,0 1,5 2,0 2,5 3,0 500,0 1.000,0 1.500,0 2.000,0 2.500,0 3.000,0 3.500,0 E n e Fe b M a r A b r M a y Ju

n Jul

A

go Sep Oct

N o v Di c E n e Fe b M a r A b r M a y Ju

n Jul

A

go Sep Oct

N o v Di c E n e Fe b M a r A b r M a y Ju

n Jul

A

go Sep Oct

N o v Di c E n e Fe b M a r A b r M a y Ju n

2012 2013 2014 2015

Pág 15 85. zenbakia

Berdel eta betaundia / Verdel-caballa y estornino

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

Tal como se señaló en el número anterior del beha-toki, la parte principal de estas ventas corresponden al estornino comercializado en el puerto de Onda-rroa.

En total, se han vendido en diferentes cofradías 60 toneladas, cuya recaudación asciende a 74 mil eu-ros (el año pasado en el mismo periodo estas cifras suponían más que el doble).

En el cómputo anual, las 9.565 toneladas y los 5,2 millones de euros recaudados por los

arrantzales suponen un deterioro del 36% en la aportación económica de este grupo, y es que el efecto que ha tenido la caída de su cotización (ha bajado de 0,74 €/kg a 0,54 €/kg como media este año) es notable.

65,0

156,3

60,7

0 20 40 60 80 100 120 140 160 180

2013 2014 2015

Volumen junio (Tn)

89,0

168,9

73,9

0 20 40 60 80 100 120 140 160 180

2013 2014 2015

Valor junio (Mil €)

1,37

1,08 1,22

0,00 0,20 0,40 0,60 0,80 1,00 1,20 1,40 1,60

2013 2014 2015

Precio junio (€/kilo)

8.779,2

11.010,8

9.565,9

0 2.000 4.000 6.000 8.000 10.000 12.000

2013 2014 2015

Volumen enero-junio (Tn)

6.861,2

8.143,5

5.209,8

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000

2013 2014 2015

Valor enero-junio (Mil €)

0,78

0,74

0,54

0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90

2013 2014 2015

Pág 16 85. zenbakia

Berdel eta betaundia / Verdel-Caballa y estornino

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

Evolución

JUNIO ENERO-JUNIO

2015/2014 2015/2013 2015/2014 2015/2013

Volumen -61,18% -6,70% -13,12% 8,96%

Valor -56,25% -16,99% -36,02% -24,07%

Precio 12,70% -11,03% -26,36% -30,31%

EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

EVOLUCIÓN MENSUAL DEL VOLUMEN (TN) Y PRECIO (€/Kg)

0,22 0,23 0,28 0,28

0,37 0,29 0,29

0,39 0,46

0,52 0,39

0,36 0,51

0,330,35 0,27

0,48 1,04

1,00

0,79 0,75

0,00 0,20 0,40 0,60 0,80 1,00 1,20

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

0,5 1,0 1,5 2,0 2,5

1.000,0 2.000,0 3.000,0 4.000,0 5.000,0 6.000,0 7.000,0 8.000,0

E

n

e

Fe

b

M

a

r

A

b

r

M

a

y

Ju

n Jul

A

go Sep Oct

N

o

v

Dic Ene Feb Mar Ab

r

M

a

y

Ju

n Jul

A

go Sep Oct

N

o

v

Dic Ene Feb Mar Ab

r

M

a

y

Ju

n Jul

A

go Sep Oct

N

o

v

Di

c

E

n

e

Fe

b

M

a

r

A

b

r

M

a

y

Ju

n

2012 2013 2014 2015

Volumen (tn)

Pág 17 85. zenbakia

Sardina

Produktuen fitxak / Fichas productos

Ekainean 16 kilo sardina baino ez dira izan enkanteetan, hain zuzen ere Ondarroako portuan, 40 euro pasatxo ordaindu direlarik. Hilabete honetako datuak, hala ere, ez dira batere errepresentagarriak, izan ere, urteko joera erreparatuz gero, ekaina bukaera arte guztira 1.370 tona pasatxo saldu baitira lon-jan, milioi bat baino gehiagoko diru-sarrerak

eraginez. Zifra hauek joan den urtekoak baino askoz ere altuagoak dira (%40 eta % 107 altuagoak, bolumen eta salmenta alde-tik), baina ez dira orain bi urteko mailara iristen.

Aipatzekoa da, baita ere, sardinaren pre-zioaren azken bi urtetako gorazko joera.

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

9,5

5,3

0,0 0,00

1,00 2,00 3,00 4,00 5,00 6,00 7,00 8,00 9,00 10,00

2013 2014 2015 Volumen junio (Tn)

6,6

13,4

0,0 0,00

2,00 4,00 6,00 8,00 10,00 12,00 14,00 16,00

2013 2014 2015

Valor junio (Mil €)

0,70

2,53

2,44

0,00 0,50 1,00 1,50 2,00 2,50 3,00

2013 2014 2015

Precio junio (€/kilo)

4.416,1

974,1

1.370,9

0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 5.000

2013 2014 2015 Volumen enero-junio (Tn)

1.989,5

509,3

1.055,3

0 500 1.000 1.500 2.000 2.500

2013 2014 2015 Valor enero-junio (Mil €)

0,45 0,52

0,77

0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80 0,90

2013 2014 2015

Pág 18 85. zenbakia

Sardina

EVOLUCIÓN MENSUAL DEL VOLUMEN (TN) Y PRECIO (€/Kg)

Produktuen fitxak / Fichas productos

Fuente: Notas de primera venta de productos pesqueros. Datos de productos con destino fresco, congelado y transformado. Elaboración propia.

Evolución JUNIO ENERO-JUNIO

2015/2014 2015/2013 2015/2014 2015/2013

Volumen -99,68% -99,82% 40,74% -68,96%

Valor -99,69% -99,38% 107,22% -46,96%

Precio -3,34% 248,36% 47,24% 70,87%

EVOLUCIÓN ANUAL DEL PRECIO (€/Kg)

0,16 0,200,21 0,27 0,240,26 0,36 0,34 0,30 0,28 0,35 0,32 0,320,340,31

0,42 0,32 0,48 0,57 0,49 0,75 0,00 0,10 0,20 0,30 0,40 0,50 0,60 0,70 0,80

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

0,5 1,0 1,5 2,0 2,5 3,0 3,5 1.000,0 2.000,0 3.000,0 4.000,0 5.000,0 6.000,0 7.000,0 8.000,0 9.000,0 10.000,0 E n e Fe b M a r A b r M a y Ju n Ju l A go Se p O ct N o v

Dic Ene Feb Mar Ab

r M a y Ju n Ju l A go Se p O ct N o v Di c E n e Fe b M a r A b r M a y Ju n Ju l A go Se p O ct N o v Di c E n e Fe b M a r A b r M a y Ju n

2012 2013 2014 2015

Volume n (tn)

Pág 19 85. zenbakia

Behatokia / Observatorio

Behatokia / Observatorio

Resultados económicos del sector pesquero vasco. Año 2014

Resultados económicos del Sector pesquero vasco. Año 2014.

E

n esta publicación se analizan las macromagnitu-des económicas (provisionales) obtenidas por la Flota Pesquera Vasca en el año 2014.Estos resultados se obtienen a través de la Encuesta Económica del Sector Pesquero Vasco, operación esta-dística con periodicidad anual incluida en el Plan Vasco de Estadística 2014-2017. Esta operación estadística tie-ne como finalidad la obtención de información precisa sobre la actividad económica pesquera de la CAE y así reflejar los ingresos y gastos corrientes ligados a la activi-dad pesquera.

El año 2014 sigue acusando el descenso tanto del núme-ro de buques como del personal ocupado ya se iniciado tiempo atrás; descenso producido sobre todo en el sub-sector de bajura.

Además, los resultados económicos del sector pesquero se ven afectados por las menores capturas que el sub-sector atunero congelador obtiene junto con una reduc-ción de los precios de esta especie. Los buques pertene-cientes a la flota atunera son los más modernos y avan-zados en cuanto a tecnología. Además, debido al alto volumen de facturación que manejan (en comparación con el resto de subsectores), marcan la tendencia del sector en general.

Pág 20 85. zenbakia

Behatokia / Observatorio

Behatokia / Observatorio

Behatokia / Observatorio

Resultados económicos del Sector pesquero vasco. Año 2014.

Definición de las principales macromagnitudes económicas

Valor de la producción a salida de fábrica: comprende el total de los bienes y servi-cios producidos en la realización de la actividad pesquera; la valoración es a salida de fábrica, es decir, incluyendo los impuestos ligados a la actividad y excluyendo las sub-venciones.

Consumos intermedios: representa el valor de los bienes y servicios producidos en la actividad pesquera, como las materias primas y los aprovisionamientos.

Valor añadido bruto a salida de fábrica: representa el valor nuevo creado durante el periodo de referencia; se obtiene como diferencia entre el valor de la producción a sali-da de fábrica y los consumos intermedios.

Valor añadido bruto a coste de factores: se obtiene deduciendo del valor añadido bruto a salida de fábrica los impuestos ligados a la actividad y agregando las subven-ciones a la explotación.

Costes de personal: son los pagos realizados por la empresa armadora al personal propio en concepto de remuneración del trabajo.

Amortizaciones: se trata del valor de depreciación sufrida por el capital fijo en el perio-do de referencia.

Pág 21 85. zenbakia

Behatokia / Observatorio

Behatokia / Observatorio

Resultados económicos del Sector pesquero vasco. Año 2014.

Tabla 1. Resultados de la Flota Pesquera Vasca por subsectores. Año 2014.

El subsector de bajura es el más numeroso en cuanto a buques; sin embargo, son los de menor capacidad y menor po-tencia de la flota. El número de buques pertenecientes a este subsector supone un 79% sobre el total de buques pes-queros, y el personal empleado un 53%; a pesar de ello, el valor de la producción obtenido representa un 18% del glo-bal. Los ingresos que este subsector obtiene son similares a los del año anterior; a pesar de que las cantidades subasta-das se han incrementado. El año 2014 destaca por los buenos ingresos derivados de la venta de especies como el ver-del, la sardina o el estornino; sin embargo, el cambio en la migración del bonito perjudicó a este subsector, haciendo que los consumos intermedios se incrementen un 10% por la mayor necesidad de combustible para su pesca. Como conse-cuencia, el valor añadido bruto calculado como diferencia entre el valor de la producción y los consumos intermedios se reduce un 6% en términos nominales. Este subsector es el que más está sufriendo la reducción de buques iniciada tiem-po atrás.

El subsector de altura al fresco se estabiliza después de los malos resultados obtenidos en 2013, manteniendo el nú-mero de buques. Este subsector radica únicamente en el territorio de Bizkaia, ya que los pocos barcos que existían en Gipuzkoa han desaparecido. El valor de la producción obtenida mejora un 32% respecto al año anterior. A pesar de que los consumos intermedios se incrementan un 8%, el valor añadido bruto mejora considerablemente, hablando en térmi-nos nominales.

Fuente: Encuesta Económica del Sector Pesquero Vasco. Dpto. de Desarrollo Económico y Competitividad. Gobierno Vasco. Elaboración propia.

Con el fin de salvaguardar el secreto estadístico, los datos de los subsectores bacaladero y atunero congelador se muestran de forma agregada. miles de € corrientes Bajura Altura al fresco

Bacaladeros y Atuneros congeladores

TOTAL

Valor de la Producción a S.F. 69.657 47.287 277.559 394.503

Consumos intermedios 24.062 19.180 215.885 259.127

Valor añadido bruto S.F. 45.594 28.107 61.675 135.376

Valor añadido bruto c.f. 45.390 29.790 58.454 133.634

Costes de personal 26.513 14.812 46.544 87.869

Amortizaciones 301 3.959 36.093 40.353

Pág 22 85. zenbakia

Behatokia / Observatorio

Behatokia / Observatorio

Puerto Origen buque

Behatokia / Observatorio

Resultados económicos del Sector pesquero vasco. Año 2014.

Los subsectores bacaladero y atunero congelador, analizados conjuntamente como ya se ha comentado para salva-guardar el secreto estadístico; definen la tendencia del sector pesquero en la CAE debido a las elevadas cifras que manejan los buques atuneros congeladores. Tras los buenos resultados obtenidos por los buques atuneros en años anteriores, las menores capturas y el descenso del precio pagado por esta especie capturada hacen que los ingresos obtenidos disminuyan un 26%. Asimismo, los consumos intermedios se incrementan un 4%, por lo que el valor añadido bruto se ve afectado negativamente.

Tabla 2. Evolución del número de buques y del personal ocupado en el sector. 2010-2014

Fuente: Encuesta Económica del Sector Pesquero Vasco. Dpto. de Desarrollo Económico y Competitividad. Gobierno Vasco. Elaboración propia.

2010 2011 2012 2013 2014

Nº buques 263 247 236 220 207

Pág 23 85. zenbakia

Behatokia / Observatorio

Behatokia / Observatorio

Resultados económicos del Sector pesquero vasco. Año 2014.

Como se aprecia en la tabla anterior, la disminución de los buques y del personal empleado es continua en los últimos años. Estos datos difieren de los publicados por el Directorio de Flota Pesquera por las diferentes metodologías utiliza-das.

En el último año analizado se cuenta con 13 buques menos; además, desde 2010 se censan 56 unidades menos. En cuanto al personal ocupado, de 2013 a 2014 hay 150 personas empleadas menos, siendo esta reducción de casi 700 personas respecto a 2010.

Tabla 3. Evolución de las macromagnitudes económicas del Sector Pesquero Vasco. 2010-2014.

Fuente: Encuesta Económica del Sector Pesquero Vasco. Dpto. de Desarrollo Económico y Competitividad. Gobierno Vasco. Elaboración propia.

A pesar de que el valor de la producción obtenida se ha incrementado en los últimos años, el progresivo aumento de los inputs necesarios para obtener esa producción tiene como consecuencia una reducción del valor añadido bruto. En términos nominales, el valor añadido bruto generado por el sector pesquero vasco es un 4% inferior al de 2010, a pesar de que los ingresos han aumentado un 14%. El sector pesquero es muy sensible a las variaciones del precio del com-bustible, precio que en los últimos años se ha incrementado considerablemente.

Como consecuencia de la pérdida de empleos en el sector, los costes relacionados con el personal van reduciéndose progresivamente a lo largo del periodo estudiado.

El dato de la inversión aumenta considerablemente su valor en este último año, debido a ciertas mejoras realizadas en los buques del subsector atunero congelador.

2010 2011 2012 2013 2014

miles de € corrientes

Valor de la Producción a S.F. 347.112 408.798 463.878 483.465 394.503

Consumos intermedios 205.686 236.368 257.382 247.766 259.127

Valor añadido bruto S.F. 141.426 172.429 206.496 235.699 135.376

Valor añadido bruto C.F. 142.947 171.818 205.170 231.985 133.634

Costes de personal 91.172 92.581 97.238 92.253 87.869

Amortizaciones 38.507 40.612 39.385 40.379 40.353

Pág 24 85. zenbakia

Behatokia / Observatorio

Behatokia / Observatorio

Behatokia / Observatorio

Resultados económicos del Sector pesquero vasco. Año 2014.

Como ya se ha analizado, en este último año 2014 los resultados económicos obtenidos en términos corrientes sufren un empeoramiento considerable, ya que las cifras que obtiene el subsector atunero congelador no siguen el comporta-miento alcista de años anteriores. Esto se une al constante descenso de las unidades pesqueras y del personal em-pleado

Con las macromagnitudes anteriormente calculadas, es posible obtener una serie de ratios indicadores de la situación económica del sector.

Tabla 4. Evolución de los ratios de interés sectorial. 2010-2014.

Fuente: Encuesta Económica del Sector Pesquero Vasco. Dpto. de Desarrollo Económico y Competitividad. Gobierno Vasco. Elaboración propia.

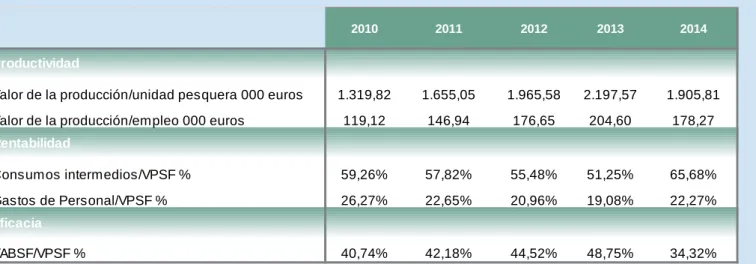

La productividad de la flota pesquera vasca, tanto en función del número de buques como del número de empleados, se ve afectada por el descenso del valor de la producción de este último año.

La rentabilidad en función de los consumos intermedios ve empeorar su dato, al tener los consumos intermedios ma-yor representatividad sobre el valor de la producción. También la rentabilidad en función de los gastos de personal ha aumentado, al reducirse estos gastos y disminuir también el valor de la producción.

Asimismo, la eficacia de la flota es inferior a la del año anterior, por la reducción del valor añadido bruto.

2010 2011 2012 2013 2014

Productividad

Valor de la producción/unidad pesquera 000 euros 1.319,82 1.655,05 1.965,58 2.197,57 1.905,81

Valor de la producción/empleo 000 euros 119,12 146,94 176,65 204,60 178,27

Rentabilidad

Consumos intermedios/VPSF % 59,26% 57,82% 55,48% 51,25% 65,68%

Gastos de Personal/VPSF % 26,27% 22,65% 20,96% 19,08% 22,27%

Eficacia

Pág 25 85. zenbakia

El ‘Beti Begoñako Ama’ descarga en Bermeo los pri-meros bonitos de la temporada. El puerto de Bermeo registró el 18 de junio la entrada de las primeras partidas de atún blanco-bonito del norte de la temporada. La em-barcación bermeotarra Beti Begoñako Ama descargó unos 12.000 kilos de esta especie tras tres semanas de faena en aguas del océano Atlántico al norte de las Azo-res utilizando el sistema de pesca de curricán o cacea. (Acceder)

La costera de la anchoa quedó cerrada el pasado 23 de junio al agotarse el 90 por ciento de la cuota para el primer semestre de faenas. Una orden de la Secre-taría de Pesca de Madrid anunció el agotamiento del 90 por ciento de la cuota de esta especie. No obstante, la costera estará cerrada hasta el día 2 de julio, y a partir de ese día se podrá pescar la cuota correspondiente al segundo semestre, el otro 10 por ciento restante asigna-do. (Acceder)

Los arrantzales valoran el fin de la costera de la an-choa, decretada por el Ministerio de Agricultura, y efecti-va desde las doce de la noche del 13 de julio. El presi-dente de la Cofradía de Pescadores de Bizkaia, Iñaki Zabaleta, destacó que la decisión del Gobierno central de cerrar esta campaña tendría sentido solo si su carác-ter fuera provisional y con el fin de contabilizar el porcen-taje real de cuota capturada. (Acceder)

Antxoaren biomasa 142.000 tonakoa da, kopururik handiena 1987. urtetik. Duela 28 urte hasi ziren Bizkai-ko golBizkai-koan antxoaren biomasa neurtzen, eta inoiz ez dute aurten baino antxoa gehiago topatu: 142.000 tona-koa da behin-behineko indizea, Aztik egindako azterketa-ren arabera. «Datu oso ona da», Bittor Oroz Eusko

Jaur-laritzako Nekazaritza, Arrantza eta Elikadura politiketako sailburuordearen esanetan. (Acceder)

La Seguridad Social no asumirá nuevos gastos con la ampliación del Régimen Especial de Trabajadores del Mar, dado que en principio no se aplicará ningún coeficiente corrector de la cotización y los que puedan utilizarse para adelantar la edad de jubilación irán acom-pañados por norma general por cotizaciones adicionales. (Acceder)

El acuerdo de pesca con Mauritania ofrece mejoras insuficientes para la flota española. El Gobierno espa-ñol considera que el pacto entre la Unión Europea (UE) y Mauritania ofrece mejoras técnicas, pero el sector ha lamentado “profundamente” que los barcos cefalopode-ros (pulpo o calamar) hayan quedado excluidos del acuerdo. (Acceder)

Los científicos aconsejan bajar la pesca de merluza en aguas ibéricas. El Consejo Internacional para Explo-ración del Mar (CIEM) ha aconsejado una subida del 6% de la pesca de merluza en caladeros del norte (aguas francesas del Golfo de Vizcaya, Escocia, Irlanda o Gran Sol) en 2016, pero, por el contrario, ha recomendado reducirla el 62 % en aguas ibéricas (Golfo de Cádiz, Por-tugal o Cantábrico). (Acceder)

Los científicos aconsejan pescar solo 1.587 tonela-das de sardina en el 2016. El ICES (Consejo Interna-cional para la Exploración del Mar) propone para 2016 que no se pesquen más de 1.587 toneladas en aguas ibéricas; esto es, el Cantábrico, Galicia, Portugal y el golfo de Cádiz. Los asesores mejoran su recomendación para la especie en el golfo de Vizcaya (Acceder)

Pág 26 85. zenbakia

Berriak / Noticias

CONVOCATORIA DE AYUDAS ABIERTAS

El Gobierno Vasco ha abierto la convocatoria de las siguientes ayudas de la viceconsejería de Agricultura, Pes-ca y PolítiPes-ca Alimentaria.

El plazo de presentación de solicitudes va a permanecer abierto durante el mes de julio (cada ayuda contempla un plazo diferente)