La contabilidad como ciencia y su trascendencia en el desarrollo empresarial del Perú

108

0

0

Texto completo

(2) MIEMBROS DEL JURADO DICTAMINADOR RD Nº 0792-2013- EPG Del 13.06.2013. ………………………………………………………….. Dr. Domingo Estuardo Oliver Linares Presidente. …………………………………………………………. Dr. Eduardo Andrés Cano Urbina Secretario. …………………………………………………………. Dr. Víctor Daniel Quiñones Jaico Vocal. ii.

(3) DATOS PERSONALES DEL DOCTORANDO. 1. Nombre y apellidos : Edgardo Mino Morales 2. Grado Académico. : Maestro en Ciencias con mención en Proyectos de Inversión. 3. Título Profesional. : Contador Público. 4. Centro laboral. : Universidad Nacional Pedro Ruíz Gallo. 5. Domicilio Legal. : Emiliano Niño 115 Lambayeque. 6. Teléfono. : (074) 282030. 7. Correo electrónico. : [email protected]. iii.

(4) DEDICATORIAS. A mis padres: Manuela y Eugenio Maximiliano.. Refugio,. esperanza. y. consuelo; gracias por haberme preparado para hacer frente a la vida, y que esta sea fecunda en valores trascendentales como el amor, la justicia, la lealtad, el respeto y la. A mi esposa: Laura Rosa. Por su inmenso cariño, que me da paz y consuelo en mis horas difíciles. Siempre está presente para nunca darme por vencido, aun cuando la adversidad esté a punto de derrotarme.. gratitud.. A mis hijos: Jessica Karin, Karina Araceli, Yessenia Carolina, Edgardo Mauricio.. A mis nietos: Camila y Rodrigo Nicolás.. Gracias por enseñarme que el secreto para. Rayos de sol que iluminan espiritualmente. vivir más, es darle más a la vida y que. mi hogar.. servir es una de las manifestaciones más bellas del amor.. A mis hermanos: Pedro, Martha Araceli, Julio Enrique, Eugenio Alberto, Yolanda René, Hermelinda Felipa, María Lucrecia, Antonieta Isabel, y Jesús Manuel. Con profundo cariño y afecto, porque en todo momento me apoyaron y alentaron para culminar lo anhelado.. iv.

(5) AGRADECIMIENTOS. A la UNT, su Escuela de Postgrado, y Personal Administrativo, que con su bondad me dieron la oportunidad y el valor para iniciar y culminar mis estudios de doctorado.. Al Dr. Víctor Daniel Quiñones Jaico: por su perseverancia y destacada labor como asesor de mi tesis, apoyándome en ordenar y estructurar. el presente trabajo. de. investigación.. A todos y cada uno de los doctores: que conformaron. la. plana. docente. del. doctorado en Contabilidad y Finanzas, por sus valiosas y extraordinarias enseñanzas.. v.

(6) ÍNDICE. Dedicatoria. iv. Agradecimientos. v. Índice. vi. Resumen. viii. Abstract. ix. I. INTRODUCCIÓN. 1. 1.1 ANTECEDENTES Y JUSTIFICACIÓN DEL PROBLEMA.. 1. 1.2 ANTECEDENTES. 2. 1.3 JUSTIFICACIÓN. 4. 1.4 ENUNCIADO DEL PROBLEMA. 5. 1.5 OBJETIVOS. 5. 1.5.1 Objetivo General. 5. 1.5.2 Objetivos Específicos. 5. 1.6 HIPÓTESIS. 6. 1.7 MARCO TEÓRICO. 6. 1.7.1 Historia de la contabilidad en el mundo. 6. 1.7.2 Evolución de la Contabilidad en el Perú.. 7. LA CONTABILIDAD EN EL PERÚ. 8. a.- En las Culturas Pre Incas:. 8. b.- En el Imperio Incaico. 9. b.1.- La Yupana. 9. b.2.- El Quipu. 10. b.2.1.- Clases y colores:. 10. b.2.2- Tipos de Quipus. 11. b.2.3.- El Quipucamayoc. 11. b.2.4.- Comentarios de algunos cronistas sobre los Quipus.. 12. c.- En la Conquista:. 13. d.- En el Virreynato:. 14. e.- En la Emancipación. 18. f. La Contabilidad en la Época de la República. 18. f.1 Contabilidad Tributaria en la Época de la República. El Plan Contable en el Perú. 18 28. vi.

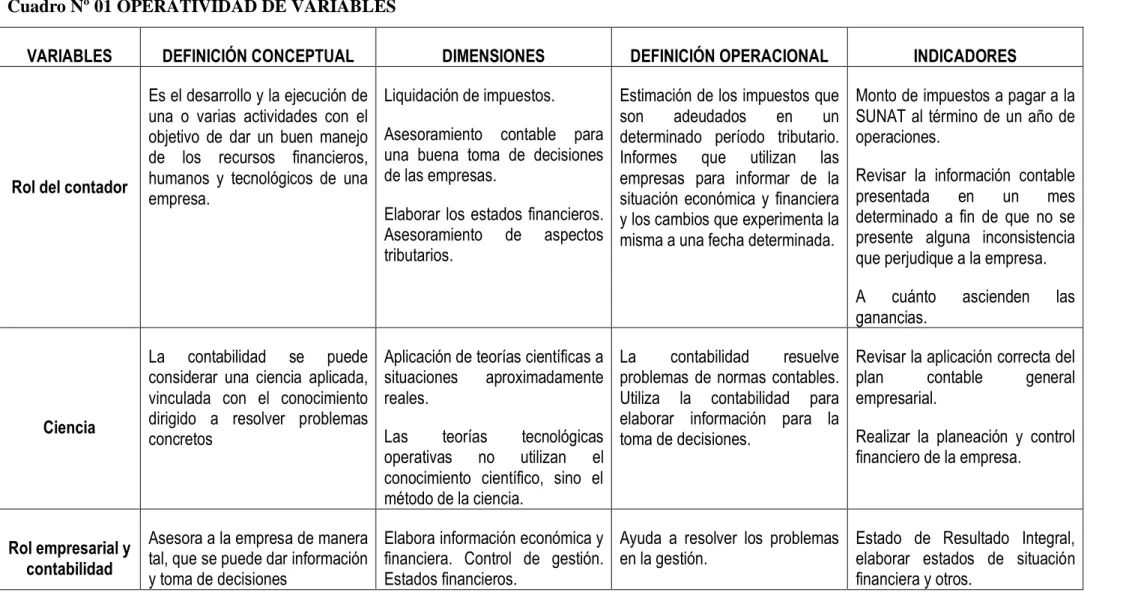

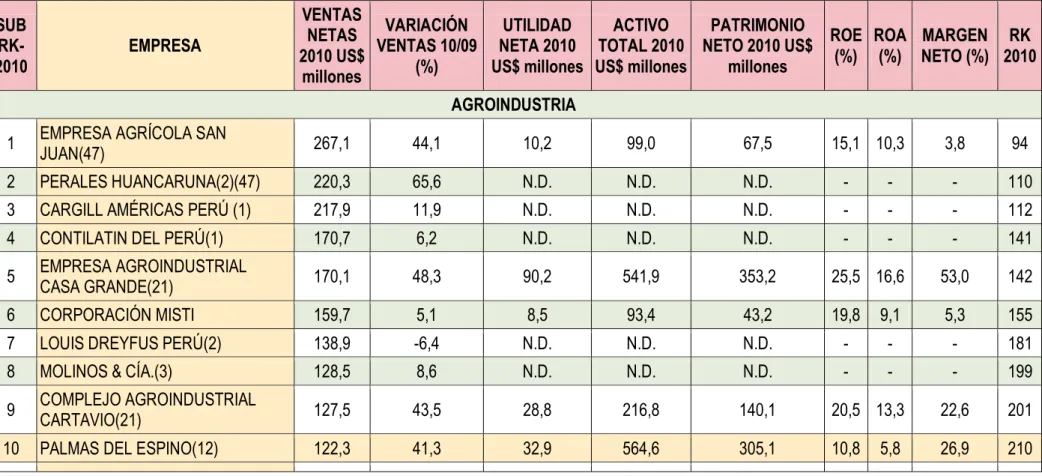

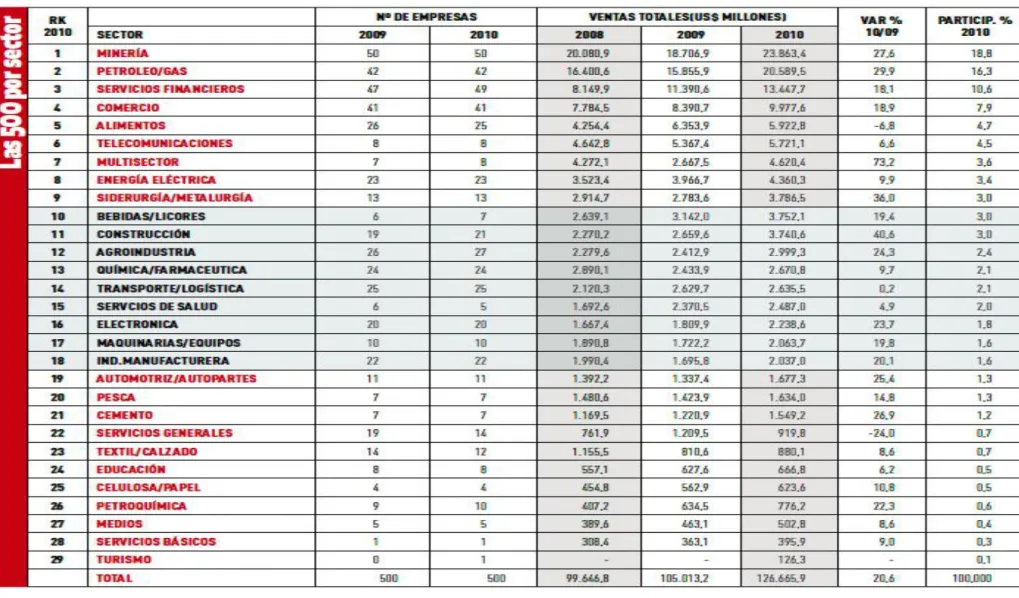

(7) 1.7.3 La Contabilidad, Objeto e Importancia. 33. 1.7.4 Contabilidad como Ciencia o Técnica. 35. 1.7.5 Clasificación de la Ciencia y Ciencia Contable Aplicada. 36. 1.7.6 La Información Contable en las Empresas. 37. 1.7.7 El Papel de la Contaduría en la Globalización Económica.. 37. 1.7.8 Los Modelos Contables. 40. 1.7.9 Normas Interna. de Contabilidad al Servicio del Capital Financ. 40 1.7.10 Fundamentos de la Contabilidad como Ciencia. 42. 1.8 MARCO EPISTEMOLÓGICO Y FILOSÓFICO. 45. 1.9 MARCO CONCEPTUAL. 47. 1.10MARCO HISTÓRICO. 57. II. MATERIALES Y MÉTODOS. 72. 2.1 Material de Estudio. 72. 2.1.1. Población:. 72. 2.1.2. Muestra:. 72. 2.2. Métodos. 72. 2.2.1. Método Científico:. 72. 2.2.2. Método Inductivo:. 73. 2.2.3. Método Deductivo:. 73. 2.3. Diseño de investigación. 73. 2.4 Técnicas, análisis e instrumentos de recolección de datos. 73. 2.5 Operacionalización de las variables. 73. III. RESULTADOS. 76. 3.1. Principales Empresas Agroexportadoras y la generación de Ingresos 3.1.1. Envíos agropecuarios por meses. 76 77. 3.2. Las 500 Principales Empresas del Perú por Sectores.. 79. 3.3. Las exportaciones de las principales empresas peruanas.. 82. 3.4. Ranking Latino Americano de Latin Business Chronicle. 86. IV. DISCUSIÓN. 91. V. PROPUESTA. 92. VI. CONCLUSIONES. 94. VII. RECOMENDACIONES. 95. VIII. REFERENCIAS BIBLIOGRAFICAS. 96. Bibliografía Electrónica:. 98 vii.

(8) RESUMEN La presente investigación se realiza porque en la ciencia de la contabilidad no resulta fácil concretar una definición en un determinado conocimiento científico, dado el largo recorrido histórico de la misma, por lo que necesariamente surgieron diferentes definiciones correspondientes a las concepciones conceptuales imperantes en cada momento. Luego, vinieron los conceptos de que la contabilidad era necesaria para la rendición y análisis de las cuentas que figuran en los estados financieros, que son necesarios para la toma de decisiones. Asimismo, este estudio tiene como finalidad la de motivar se reflexione acerca del status epistemológico de la contabilidad, a partir del análisis de diversos enfoques que han encarado autores de la especialidad. El presente tema reviste especial importancia, si consideramos que quienes se hallan investigando en las fronteras de toda disciplina producen avances en el conocimiento y marcan tendencias, sobre las cuales se desarrolla posteriormente la práctica concreta. La población materia del estudio estuvo conformada por el conjunto de empresas peruanas vigentes en el mercado, según registros de la PNUD/unidad del informe sobre el desarrollo humano, Perú. Esta fuente da a conocer que las 10,000 principales empresas, de acuerdo al tamaño (ventas facturadas), está conformada por tres niveles: Pequeña 3486 (US$ 125 mil a 1.5 millones), Mediana 5765 (US$ 1.5 millones a 20 millones), Grande 749 (más de US$ 20 millones). Asimismo, se determinó una muestra, compuesta por 30 empresas pertenecientes a diferentes grupos económicos que representan el quehacer empresarial en el Perú. Los resultados reflejan como las empresas en el Perú deberán de adecuarse a las resoluciones del Consejo Normativo de Contabilidad, leyes y demás disposiciones legales que rigen a esta ciencia, la globalización, y el nuevo Plan Contable General Empresarial que rige a partir del 01 de enero del 2011. En la investigación se ha demostrado que la Contabilidad es una Ciencia, y la utilidad que puede derivarse de este trabajo de investigación es lo factible de su implementación práctica en las empresas peruanas. PALABRAS CLAVES: Ciencia, Plan Contable General Empresarial (PCGE), NIIF (Normas Internacionales de Información Financiera), empresa y sociedad, hechos económicos, equidad, devengado, estados financieros, NIC (Normas Internacionales de Contabilidad).. viii.

(9) ABSTRACT The present research study was carried out because of the difficulty of finding an accurate and concrete definition for accounting as a science that perfectly matches into a determined scientific knowledge, this due to the long historical background of accounting and the multiple definitions that it has had along the history, depending on the conceptual approach prevailing at the time. Later, a concept of accounting came up as something necessary for reporting and analyzing financial accounts for decision-making. Likewise, this study intends to call for a debate about the epistemological status of accounting, based on the analysis of different approaches which have been dealt with by authors specialized in the field. This study is very important considering that those who are devoted to research in the frontiers of any discipline, bring progress in knowledge and establish trends which later are applied in daily practice. The population matter of the study was made up by a group of Peruvian companies currently acting in the market according to the registries of PNUD/ a reporting unit of human development, Peru. This source reveals that the 10,000 main companies are divided into three categories, considering the size (total sales): 3486 Small businesses (US$ 125,000-1,000,000), 5765 Medium-scale enterprises (US$ 1.5 to 20 million), 749 Large companies (over US$ 20 millions). 30 additional companies from different groups representing a diversity of entrepreneurial activities in Peru were also studied. The results reflect that Peruvian enterprises have to adjust to and comply with the resolutions of the Accounting Ruling Board, (Consejo Normativo de Contabilidad), laws and other regulations on this science, the globalization and the latest Plan Contable General Empresarial, which has been in force since January, 1st, 2011. This study has demonstrated that accounting is a science and a uselful aspect derived from this research is the feasibility of the implementation and practice of accounting in Peruvian enterprises. KEY WORDS: Science, Plan Contable General Empresarial, PCGE (General Accounting Business Plan), (IFRS) International Financial Reporting Standards, enterprise and society, economic facts, equity, accrual, Financial statement, NIC (International Accounting Standards).. ix.

(10) 10.

(11) I. INTRODUCCIÓN 1.1 ANTECEDENTES Y JUSTIFICACIÓN DEL PROBLEMA. Este trabajo constituye una aproximación al tema de la contabilidad como ciencia, un principio en una línea investigativa que es necesario profundizar, no para mantenerse en discusiones estériles sobre si estamos en el ámbito de una ciencia, una técnica, una tecnología o un arte, sino para encarar a través de ciertos acuerdos fundamentales, una forma de desarrollar el ejercicio profesional y docente visto desde una óptica integradora. En nuestro enfoque que compartimos con prestigiosos estudiosos de la disciplina, la utilidad que pueda derivarse de los desarrollos teóricos y de su factibilidad de implementación práctica, será finalmente evaluada por los usuarios de nuestros servicios que constituyen, en definitiva los destinatarios finales de nuestra tarea. La economía se incluía dentro de un ámbito de las ciencias y como una seria postulación se quiere clasificar la contabilidad como una disciplina científica, lo cual fue aportado por diversos autores en sus estudios como lo son: Mattessich quien hizo el mayor aporte a la contabilidad, ya que presentó un sistema axiomático y matriciales; Tomas Kuhn, Mario Bunge, Enrique Herrcsher, Casanovas Parella, entre otros. La contabilidad ha utilizado una forma de representación única durante la mayor parte de la historia, lo que llamamos representación clásica o convencional. Es la que sigue vigente en la presentación de la información contable actual. En los últimos tiempos han aparecido formas alternativas (representación matricial y/o sagital) con ventajas estimables respecto a la representación clásica pero todas ellas con un inconveniente difícil de superar la sustitución de una técnica fuertemente arraigada universalmente en la práctica a unos profesionales (y docentes) que ha demostrado hasta ahora su inclinación a conservadorismo (partida doble) considerando la contabilidad un sistema de información y un sistema de medida cuyo propósito es ser útil a los usuarios internos y externos ya sea para la toma de decisiones o simple información, siendo importante clasificarla dentro de la ciencia aplicada de carácter social. La contabilidad se encuentra vinculada con la economía ya que es una ciencia única para la administración, según Fernández Pirla, divide la contabilidad en una ciencia 1.

(12) formal y una ciencia empírica la cual persigue un fin (el conocimiento) y es eminentemente práctica ya que proporciona información útil, mientras que Mattessich considera la contabilidad una ciencia aplicada que permite medir la riqueza de una empresa desde su creación y como con el tiempo esta puede cambiar. La principal función de la contabilidad es acumular y comunicar información cuantitativa, principalmente de naturaleza financiera de entidades económicas que permita juicios y decisiones al informar a sus usuarios. 1.2 ANTECEDENTES El propósito de este trabajo de investigación es fundamentar teóricamente el problema de estudio, describiendo algunas consideraciones de investigación, escritos y artículos, libros, medios electrónicos, Cds, Internet, revistas y otros documentos de anteriores investigaciones, entre las cuales se destacan los siguientes: Rodríguez (1995) – Facultad de Ciencias Económicas Universidad de Buenos Aires, Reflexiones sobre el Status Epistemológico de la Contabilidad. Presenta distintos aspectos de la investigación, tales como: los perfiles, los planes de carrera, las metodologías de enseñanza – aprendizaje, y consecuentemente los programas individuales de cada materia tendrán un sesgo diferente que dependerá de la conceptualización de la Contabilidad como ciencia, como técnica o como tecnología. Gómez López (2007) – Universidad Nacional de Educación a Distancia, Málaga – España, La ciencia Contable. Presenta un intento de análisis del contenido de la Contabilidad de la Empresa, tal como tradicionalmente fue objeto de estudio, nos lleva a considerar su aplicación a los distintos tipos de unidades económicas de producción, tanto desde el punto de vista de la titularidad jurídica de las mismas, como en orden a su objeto social. El primero definirá la denominada Contabilidad subjetiva y el segundo la Contabilidad objetiva, ambas enmarcadas en el subproceso inductivo del proceso metodológico contable integral. Túa (1995) en su libro: Lecturas de teorías e investigación contable – Centro Interamericano Jurídico Financiero. Ediciones Graficas Ltda. – Medellín, Colombia. La contabilidad no ha desarrollado motivación hacia los contables, en el sentido de que no se ha dignificado el ejerció profesional del contador público frente a la promoción del. 2.

(13) desarrollo científico de la contabilidad. Lo que nos hace pensar que, definitivamente esto de la ciencia contable sea solo de unos, y para pocos. El potencial científico debe ser aprovechado para poder obtener un mayor conocimiento contable que implique desarrollar modelos contables o económicos que sirvan como apoyo al mejoramiento de la calidad de vida. Asimismo, la contabilidad vista por personas de carácter especializado en ciencia, como por ejemplo la física, como una de las ciencias más sobresaliente de nuestro entorno, no está de acuerdo con el pensar que la contabilidad puede tener enfoques científicos. De otro lado, Cano (1998), el sentido filosófico de la educación contable en Colombia, en su trabajo de investigación, concluye que en la contabilidad encontramos las estructuras en la información contable cuya mínima expresión son los datos económicos, cuyos propósitos son los de formar hombres y mujeres de pensamiento libre, capaces de conocer que la educación sin filosofía, sin amor y sin arte no está bien concebida, y que lo mismo sucede con nuestra formación como contadores. Asimismo agrega, que el sistema de normalización contable es un rasgo del sistema económico occidental, que adquiere carácter operativo profesional a nivel internacional mediante las IASC (International Accounting Standars Committee, Comité de Normas Internacionales de Contabilidad) y a nivel del continente latinoamericano a través de la AIC (Comisión Interamericana de Contabilidad). Por lo que, define a la filosofía contable como la aplicación del pensamiento reflexivo sobre la práctica contable, cuyo objeto material de estudio es lo que se hace en contabilidad, y su objeto formal consiste en la presentación de marcos conceptuales que sirven de referencia, fundamento y explicación de lo que se norma comparado con lo que se hace en la práctica. Goldberg (2008). Estado actual de la teoría contable. Editorial ECASA - México. La contabilidad no tiene nada de teoría, y que difiere de otras ciencias y que es fundamentalmente práctica. La ciencia contable (Contadología) ha tomado fuerza en los últimos tiempos llevando a los investigadores a tratar de probar la importancia que esta tiene y dando diferentes definiciones para que no se quede en un campo netamente técnico o disciplinario; pero esto requiere, de grandes esfuerzos y del convencimiento de que este es el camino hacia el que se debe avanzar si de verdad se pretende sobrevivir en el próximo siglo y. 3.

(14) erradicar viejas tendencias de vivir, pensar y actuar en tiempo pasado. Retando a los contables a incluir en la investigación la lógica, la metodología y demás exigencias que el ámbito científico merece. Calafell (1969), sostiene que “la contabilidad es la ciencia de naturaleza económica, cuyo objeto de estudio (objeto material), lo constituye la variada realidad económica no como realidad en sí, sino en su aspecto de su conocimiento, tanto cualitativo como cuantitativo (objeto formal), mediante métodos apropiados, con el fin general de poner de relieve dicha realidad de la manera más exacta posible y de forma que nos muestre cuantos aspectos de la misma interesen”. Callo ( 2009 ), manifiesta que: La Contabilidad es la ciencia que no sólo orienta y establece resultados, sino que pone a disposición del comerciante, industrial, agricultor, constructor, banquero, etc., los medios suficientes para informarse respecto a lo que tiene, si debe o le deben, cuánto ha comprado y ha vendido, cuánto ha producido y si pierde o gana. 1.3 JUSTIFICACIÓN El presente trabajo de investigación se realiza, porque en la ciencia de la contabilidad no resulta fácil concretar una definición en un determinado conocimiento científico, dado el largo recorrido histórico de la misma, por lo que necesariamente surgen diferentes definiciones correspondientes a las concepciones conceptuales imperantes en cada momento, pudiéndose comprobar que en su mayoría corresponde al estado en que se haya la contabilidad, en la época en que se dieron, como a las diferentes tendencias conceptuales mantenidas por sus actores, en muchas ocasiones se limita la contabilidad a la teneduría de libros, a la técnica contable. En este sentido, la contabilidad se convierte, no solo en el sistema básico de medición, sino también en el sistema básico de información para las empresas. Si bien existen serios problemas respecto a la caracterización de la contabilidad como una teoría científica, no lo es menos que, desde un punto de vista epistemológico, tales dificultades no son insuperables. En nuestro enfoque que compartimos con algunos prestigiosos estudios de la contabilidad como ciencia, la utilidad que puede derivarse de este trabajo de. 4.

(15) investigación es su factibilidad de implementación práctica en las empresas. Así mismo los motivos de la elección del tema, surge con la aprobación del nuevo Plan Contable General Empresarial – PCGE – Resolución Nº 043-2010-EF/94 del Concejo Normativo de Contabilidad, adaptado a las Normas Internacionales de Contabilidad – NIC – y las Normas Internacionales de Información Financiera – NIIF – que entrará en vigencia a partir del 01 de enero del año 2011. 1.4 ENUNCIADO DEL PROBLEMA ¿De qué manera la contabilidad como ciencia trasciende en el desarrollo empresarial del Perú?. 1.5 OBJETIVOS 1.5.1 Objetivo General Determinar que la contabilidad como ciencia tiene una trascendencia importante y, fundamentado en el pensamiento complejo, que incide en los resultados económico – financieros y en el desarrollo empresarial integral. 1.5.2 Objetivos Específicos Conocer y su aplicación eficiente de los estándares contables internacionales como son las Normas Internacionales de Contabilidad – NIC, Normas Internacionales de Información Financiera – NIIF. Lograr que la contabilidad como ciencia se relacione directamente con las empresas, estableciendo los procedimientos relacionados con su ámbito de acción entre ellos. Interpretar y analizar las disposiciones del Consejo Normativo de Contabilidad – CNC, Superintendencia del Mercado de Valores – SMV, y demás disposiciones legales vigentes. Proponer nuevas líneas de investigación en el campo de la contabilidad.. 5.

(16) 1.6 HIPÓTESIS La contabilidad como ciencia trasciende significativamente en el desarrollo empresarial del Perú. La contabilidad, pues constituye una de las ciencias más definidas y precisas con el hombre moderno, se enfrenta a la realidad que lo rodea. Asimismo, la arcaica opinión de que la contabilidad no es una ciencia, queda confirmada como una afirmación arqueológica propia de quien carece de una autentica información científica. La ciencia contable se relaciona directamente con las empresas estableciendo los procedimientos relacionados con su ámbito de acción entre ellos, haciéndoles conocer los estándares Contables Internacionales como son las Normas Internacionales de Contabilidad –NIC, y las Normas Internacionales de Información Financiera – NIIF. 1.7 MARCO TEÓRICO Para fundamentar la investigación, se ha tomado los siguientes marcos de referencia: 1.7.1 Historia de la contabilidad en el mundo Según muchos entendidos en el tema, la historia de la contabilidad data desde el año 6.000 a.C. en donde muchos de los elementos fundamentales para llevar a cabo esta actividad, como por ejemplo, los números, la escritura, el dinero, y hasta el crédito en los mercados, ya existían. De todas maneras se sabe que el primer gran imperio económico que existió en la historia de la contabilidad fue el de Alejandro Magno. Los banqueros griegos eran famosos en Atenas debido a la influencia que tenían a lo largo del imperio. Habitualmente los mismos llevaban la contabilidad de todos sus clientes, la cual, tenían la obligación de mostrar cuando se les era demandado hacerlo y tanto sus conocimientos técnicos como su habilidad, provocaron que frecuentemente se les sea requerido que los mismos sean los encargados de llevar las cuentas de su ciudad correspondiente. De todas formas es importante que destaquemos, que fue en Roma en donde se encuentran testimonios mucho más específicos acerca de historia de la contabilidad y su práctica más antigua, ya que desde los primeros siglos en que fue fundada, todos los. 6.

(17) jefes de familia solían asentar todos y cada uno de sus ingresos y de sus gastos en un libro que fue denominado "Adversaria". Dicho libro se trataba de una especie de borrador en el cual, la información contenida, mensualmente se transcribía con mucho cuidado en otro libro llamado "Codex o Tubulae" en donde se encontraban escritos de un lado los ingresos y del otro lado los gastos. Por otro lado la historia de la contabilidad también nos marca que tanto en el tiempo del imperio como en el de la república, habitualmente los plebeyos eran los encargados de llevar la contabilidad. Durante el periodo histórico entre 453 – 1453 d.C. los avances en la contabilidad continuaron avanzando a pasos agigantados, y se comienza a mostrar una imagen de la misma que involucra por primera vez en la historia de la contabilidad las cuentas patrimoniales. Al haberse creado la cuenta correspondiente a pérdidas y ganancias, se había encontrado una solución al problema que tenían los comerciantes de esa época, que no podían calcular toda su mercancía en una sola cuenta ya que los mismos poseían dos precios: el de venta y el de costo de adquisición. Esto dio por resultado que la utilidad obtenida, presentaba la cuenta de caja con una considerable diferencia en los asientos correspondientes a los ingresos y a los egresos como consecuencia de lo que explicábamos anteriormente. Sin embargo, con esta nueva cuenta que agrupaba todas las diferencias, podían registrarse las cuentas patrimoniales que seguían la historia de la mercancía y a su vez, las ganancias y las pérdidas que se obtenían. 1.7.2 Evolución de la Contabilidad en el Perú. Debido al rápido avance de la tecnología y en general al desarrollo de la sociedad en su conjunto, la contabilidad también ha ido avanzando y adecuándose a las necesidades de cada época, es por eso que en este trabajo hemos creído conveniente, dar a conocer primeramente de manera resumida los orígenes de la contabilidad, para entender un poco como es que desde tiempos muy antiguos la contabilidad existió y sirvió a cada cultura de acuerdo a sus necesidades y sobre todo a la tecnología que contaban en ese momento, otro aspecto importante que vamos a ver es el desarrollo de la contabilidad en el Perú, remontándonos hasta las culturas pre incas, la cultura inca, el Virreynato, la república y el papel actual del contador en el Perú. Dándonos cuenta que al parecer en la cultura existente antes de la llegada de los Españoles, existía un régimen de control muy. 7.

(18) bueno que era sobre todo justo para todas las personas y contaban con un sistema de control que les permitía ser bastantes exactos al registrar la información. Es necesario que nosotros como profesionales en contabilidad estemos informados acerca de los orígenes de esta ciencia en el Mundo y muy especialmente en el Perú, porque es aquí donde nos vamos a desenvolver como profesionales de la contaduría pública y privada. LA CONTABILIDAD EN EL PERÚ a.- En las Culturas Pre Incas: CARAL: Los arqueólogos en Perú han encontrado un "quipu" en el sitio de la ciudad más antigua de las Américas, lo que indica el dispositivo, un dispositivo sofisticado de nudos y cuerdas utilizadas para transmitir la información detallada, se encontraba en el uso de miles de años antes de lo que se creía anteriormente. Anteriormente los más antiguos conocían los quipus, a menudo asociados con los incas, cuyo extenso imperio de América del Sur fue conquistada por los españoles en el siglo 16, fechado alrededor del año 650 d.C. Pero Ruth Shady, arqueóloga que conduce las investigaciones sobre la ciudad costera peruana de Caral, dijo que los quipus formaban parte de un tesoro oculto de los artículos descubiertos en el sitio, que son alrededor de 5.000 años de antigüedad. "Este es el más antiguo quipu y nos demuestra que esta sociedad... también tenía un sistema de" escritura que continuará a través de los siglos hasta el imperio inca y que duraría 4.500 años", dijo Shady. Hablaba antes de la apertura hoy en Lima de una exposición de los artefactos que arrojan luz sobre Caral, que ella llamó una de las civilizaciones más antiguas del mundo. El quipu, con sus bien conservados hilos de algodón marrón enrollada alrededor de palitos, se encontró con una serie de ofrendas incluyendo bolas de fibras misteriosas de diferentes tamaños envueltas en "redes" y cestas de caña prístinas. "Estamos seguros de que corresponde a la época de Caral, ya que se encuentra en un edificio público", dijo Shady. "Ha sido una ofrenda colocada en una escalera cuando decidieron enterrar y poner un piso para construir otra estructura en la parte superior." Pirámide en forma de los edificios públicos se está construyendo en Caral, la ciudad costera prevista 180 kilómetros al norte de Lima, al mismo tiempo que la pirámide de Saqqara, la más antigua de Egipto, estaba subiendo. Sostiene Shady que "El hombre sólo comenzó a. 8.

(19) vivir de una forma organizada hace 5.000 años en cinco puntos del globo Mesopotamia (que comprende aproximadamente el moderno Irak y parte de Siria), Egipto, India, China y Perú", dijo Shady, agregando Caral era 3.200 años más antiguo que ciudades de otra civilización antigua de América, los mayas. b.- En el Imperio Incaico Comprende de los Siglos XI al XVI, en donde el Imperio de los Incas alcanzo el mejor desarrollo cultural y territorial de América del Sur y una de las más Importantes del mundo de aquel entonces. Sus múltiples necesidades de administrar su economía y de llevar sus cuentas en su sociedad, así tenemos la forma de contar con piedrecillas ayudados por la Yupana (contar) o Ábacos. En el Tahuantinsuyo existió una especie de Sistema Contable desarrollado a través de los Quipus. Esta forma de control surgió como una necesidad imperiosa ante la complejidad de lo que podríamos denominar el sistema Tributario incaico (Mitas). Los quipus era básicamente un conjunto de soguillas de distintos colores, anudadas de tal manera que pudieran representar cantidades. Los Quipucamayocs, quienes operaban los Quipus, eran comparativamente hablando, los "Contadores "de esa época. Los encargados de llevar "La cuenta y razón" de los bienes así como la historia de los acontecimientos importantes producidos en los reinados de los diferentes incas, eran los QUIPUCAMAYOC es decir, "Los encargados de los nudos" o "Quipus" que era el sistema desarrollado por la cultura inca para satisfacer las necesidades de egresos y razón. b.1.- La Yupana La Yupana (palabra quechua que significa "herramienta para contar"), es un dispositivo usado por los Incas, presumiblemente como un tipo de calculadora. Estos podían ser de piedra tallada o de barro, tenían casilleros o compartimentos que correspondían a las unidades decimales y se contaba o señalaba con la ayuda de piedrecitas o granos de maíz o quinua. Se podían indicar unidades, decenas, centenas, etc. de acuerdo a si estaban implícitas en cada operación. Investigaciones recientes en relación a los yupanas sugieren que eran capaces de calcular cifras considerables basándose en un sistema probablemente no decimal, sino basados en relación al número 40, y es capaz de sumar, restar, multiplicar y dividir y posiblemente también registrar textos, lo cual le hace tener esperanzas en descubrir finalmente cómo funcionaban los quipus.. 9.

(20) Verlos usar otro tipo de calculadora para los granos de maíz es un entretenimiento perfecto. Con el fin de llevar a cabo un cálculo muy difícil, para el cual un calculador hábil habría requerido papel y pluma, estos indios hacen uso de sus granos. Colocan uno acá, tres en algún otro lado y ocho no sé dónde. Mueven un grano acá y allá y el hecho es que son capaces de completar su cálculo sin cometer el más pequeño error; de hecho, son mejores en aritmética práctica que nosotros con pluma y tinta. Permítanles juzgar si esto no es ingenioso y si esta gente son animales salvajes. Lo que considero como cierto es que en lo que se comprometen a hacer son mejores que nosotros. b.2.- El Quipu Se originó en el horizonte medio o Wari, a mediados del primer milenio a.C., se utilizó para llevar la contabilidad incaica, el control de la población, posesión de tierras, el trabajo y la producción. Es un invento preincaico de cordeles colgados, antes hechos de lana, pelos de auquénidos o algodón, algodón a los que tenían, de diferentes colores. Consistían en un cordón grueso, en la parte superior del cual pendían numerosos cordones verticales delgados y con diferentes nudos, con la posibilidad de sujetar a otros cordeles anexos al cordón grueso. Los Quipus permitían guardar información utilizando un complejo conjunto de percepciones visuales y táctiles; los nudos que estaban en ella eran diferentes b.2.1.- Clases y colores: Fue utilizado hasta el tiempo de la Colonia. Y de esa manera El Inca tenía gran cantidad de información que debía de conocer y controlar, siendo el QUIPUCAMAYOC, quien manejaba dicha información por medio de las cuentas contables es por eso que se les exigía exactitud en la información. Caso contrario eran aniquilados: El color de los nudos dependía de la naturaleza del objeto; amarillo para el oro, para el ejército, blanco para la Paz, carmesí para el Inca, el negro indicaba el tiempo, el gris para registrar acontecimientos de guerra. Los Quipus, según se afirman fueron inventados por los Amautas, en los tiempos de Mayta Capac, El Quipu ideográfico de los Amautas: Estaba reservado para los amautas y Quipucamayocs, por sus conocimientos eran altos funcionarios. Hombres hábiles para llevar las cuentas, los cuales eran formados en escuelas especiales llamadas YACHAYHUASI, era el especialista en elaborar, "LEER" y archivar los quipus, podía. 10.

(21) ser de la nobleza, de no serlo era un "Honorable" dotado de una memoria prodigiosa. Algunos autores creen ver en ellos un "embrión de la clase media". Consecuentemente, hicieron su aparición los controladores de los Contables; es decir los encargados de supervisar que la contabilidad se lleve a cabo con toda corrección y exactitud. Estos funcionarios fueron denominados los TCKURICOS¨, cuyas funciones, guardando distancias, podían ser equiparadas a las que la Constitución y la Ley encomiendan actualmente. b.2.2- Tipos de Quipus . El Quipu Estadístico: Conocido y usado por todos, desde el hombre simple hasta el Quipucamayoc. La información permitió saber las condiciones económicas exactas de todas las regiones del imperio y las decisiones adecuadas para actuar y prevenir las catástrofes, tales como, sequía y hambre.. . El Quipu Ideográfico de Personas Especializadas: Era propio de un número reducido de personas, que habían estudiado en las escuelas especiales regentadas por los viejos Quipucamayoc quienes dedicaban toda su vida al estudio de los nudos, obligadas también a enseñar a sus hijos.. . El Quipu Ideográfico de los Amautas: Estaba reservado para los amautas y quipucamayocs, por sus conocimientos eran altos funcionarios.. b.2.3.- El Quipucamayoc Los Contadores o los Quipucamayocs, delante del Inca hacían sus cuentas ajustadas y verdaderas, que eran la admiración. Los Contadores actuales no tienen esa precisión. Estaban encargados a elaborar las anotaciones de la época en los quipus, consolidaban la información contable sobre la base de datos proporcionados por los contadores. 11.

(22) regionales o suyos, hacían memoria del imperio, anotados en los quipus. El Contador mayor llamado "Tahuantinsuyo Runa Quipuc" era el que tenía a su cargo lo que ahora llamamos "la Cuenta Nacional". Funciones: . Elaboran las anotaciones de la época en los quipus.. . Consolidaban la información contable sobre la base de datos proporcionados por los contadores regionales o suyos.. . Hacían la memoria del imperio, anotados en los quipus. b.2.4.- Comentarios de algunos cronistas sobre los Quipus.. Según Charles Mead, en su obra "Viejas civilizaciones", los quipus se manejaban por control cruzado. Es decir una cuenta era controlada por otra. Cuenta dobles, cantidades iguales en cuenta diferentes. Ejemplo color gris y color ocre. Se adelantaron a Lucas Pacciolo (10. 11. 1494). Según el testimonio de los Cronistas, e Historiadores se ha determinado las conclusiones a que llegaron tanto los Historiadores como los Juristas, los Sociólogos, los economistas, etc., de que los Incas Reyes del antiguo Perú, realizaron la más perfecta aportación tributaria para en aquella remota antigüedad. Otros historiadores dicen que los Incas no pudieron mantener un control a través de todo el Territorio Incaico, tal razón dictaron ciertas normas populares que corregían, en cierto modo, la actitud social, así tenemos: Maximas: . AMA LLULLA: "No seas mentiroso", que representaba la exactitud y veracidad de la información recibida.. . AMA QUELLA: "no seas Ocioso", ya que disminuye la producción en perjuicio de la colectividad. . AMA SUA: "No seas ladrón", lo que representaba que el robo era delito en que no armonizaba con las buenas costumbres de los pobladores.. 12.

(23) Según las Investigaciones de Leland Locke, demostraron que los Quipus contenían un Sistema numérico decimal. En los años sesenta, Marcia y Robert Asher reconstituyeron la codificación matemática contenida en los Quipus.. c.- En la Conquista: Al llegar Francisco Pizarro a conquistar el Perú, se produjo una serie de conflictos, entre ellos tomaron prisionero al Inca Atahualpa para su posterior ejecución por tener en su persona múltiples delitos no bien visto para los Españoles. Francisco Pizarro firmo el contrato o Capitulación de Toledo el 26 de Julio de 1529. Sin embargo antes el 15 de Mayo de 1529 se nombró a don Antonio Navarro, como el Contador de las Nuevas Tierras (Primer Gobernador de Piura). El Inca Atahualpa por su rescate y poder salvar su vida, ofreció dos cuartos llenos de plata y uno de oro, pero la ambición pudo más, los saqueos y robos, entre luchas y batallas por la resistencia, duró más de 40 años en la vida del antiguo Perú. Atahualpa fue sancionado por 12 cargos, para evitar su cacería pagó el rescate, pero siempre fue ejecutado el 29 de agosto de 1533. Los cargos figuraban en un pliego de 12 Puntos, siendo de los principales los siguientes: 1.- Por usurpar la corona y mandado matar a su hermano Rey del Cuzco. 2.- Por haber derrochado los bienes de la corona en favor de familiares 3.- Por haber cometido pecado de idolatría y adulterio. 4.-Por tener muchas mujeres 5.-Por sublevar a la gente contra los Conquistadores El rescate sumo 1, 326,536 pesos de oro, equivalentes a 3 millones de libras. Además de plata 31,6l0 marcos. Se distribuyó así: Al Rey Carlos V, le tocó un quinto del total.. 13.

(24) A Francisco Pizarro le tocó 57,222 pesos de oro y 2,350 marcos de plata. Además de la silla de oro macizo de Atahualpa, valuada en 25,000 pesos de oro. A Hernando de Pizarro 31,800 pesos de oro y 2,350 marcos de plata. A Hernando de Soto 15,740 pesos de oro y 724 marcos de plata A los 105 soldados de Infantería 4,440 pesos de oro y 180 marcos de plata. Para la Iglesia de Cajamarca 2,220 pesos de oro. Todo esto lo distribuyó el Contador Antonio Navarro y lo verificó otro Contador, Alonso Riquelme (1ra. Auditoria). d.- En el Virreynato: El Rey de España, Carlos V, aprobó en Barcelona el 20/ll/1542 "Nuevas Leyes de Indias". Contenía una serie de ordenanzas, entre ellas el nacimiento del Virreynato en el Perú, que abarcaba toda América del Sur y parte de la Central. Tenía bajo su jurisdicción 7 audiencias; Panamá 1548; Lima, 1543; Santa Fe de Bogotá 1548; la de Charcas 1559; la de Chile 1563; la de Quito 1563 y de la de Buenos Aires 1563. Después del Virrey, le seguía en importancia la Real Hacienda, encargado de los ingresos y de remitir la información contable a Madrid. Los ingresos se depositaban en cajas Reales, que estaban bajo la responsabilidad de 03 oficiales; el Contador, el tesorero y el Factor. La venta de Empleo y Títulos: Todos los cargos se pusieron en venta. Impuesto de averías: Era de 0.5% a las mercaderías para cubrir los gastos de defensa contra los piratas. La Alcabala: 5 % del valor de las mercaderías para cubrir los gastos de la Armada del Sur. Con la llegada y conquista de los españoles, se produjo el trauma y el caos en la organización socioeconómica del Gobierno Incaico. Con ello, subvierte el sistema de la tenencia y explotación del agro, pilar fundamental de la economía incaica, por lo que la agricultura pasa a un segundo plano, mientras que se polariza el trabajo en el laboreo de las minas. Con este despojo, vino una nueva estructura socioeconómica, que se cimentó en la propiedad privada. Sin embargo, durante el periodo de la conquista continuó la aportación tributaria, pero de una manera, más onerosa; que era la recaudación y destinada en provecho de la corona y de sus lugartenientes, los que habían llegado hasta estos lares a saquear la economía incaica. A toda esta exorbitante aportación tributaria, 14.

(25) se le consideró como Pechos de Presa, experiencia de los conquistadores que eran conocedores de aquella vieja Europa, desde la época de San Agustín, en lo que resaltaba el Esclavismo Aliciente de los Conquistadores, quienes se llevaron los premios o merced-es de la economía del antiguo Perú. Consumada la conquista en América, y al asentarse el Coloniaje como sucesor del derecho de presa de la esclavitud y de los premios y mercedes concedidas por la corona española, se implantò la exigente aportación tributaria en toda Latino América, como una obligación cruel y despiadada, que gravaban a la clase indígena. De esta manera, quedaron los indígenas obligadas al pago tributario, con cuotas excesivamente elevadas sin medidas ni consecuencias de capacidad contributiva; obligándoles al pago de tributos onerosos y exigentes, tal como tuvieron su origen en la pre-historia, cuando las tribus fuertes imponían a las tribus débiles. El régimen tributario en el periodo del Virreynato, comienza con la instrucción del 23 de junio de 1559, expedida en Gante, en la que se crearon los Comisionados, que tenía como funciones principales las que a continuación se describan: Informar sobre los tributos que los indígenas pagaban al Rey, al gobernador y a los particulares que eran beneficiados con los tributos que la corona les concedía. Es decir, a todos los españoles que habían remplazado al gobierno Incaico. Por lo tanto, eran ellos los beneficiados con los tributos, que para tal efecto la corona les cedía de aquel conjunto de aportaciones tributarias exorbitantes que imponían a los indígenas. Los comisionados estaban facultados para comparar ambas tasas y cotejar las cuotas y los montos de impuestos que se cobraban y tenían facultades para aumentar o reducir su valor y/o tasas, con relación al valor del oro. Eran los encargados de establecer si los pagos tributarios debían hacerse en función de las tierras labradas o según las hectáreas que los indígenas poseían; que generalmente eran por cabeza, es decir , per. Cápita. Los comisionados se encargaban de marcar las tierras o heredades, que los indígenas iban dejando al fenecer. Los ramos y rentas reales del Virreynato, como solían llamarse, o dichos en términos actuales, el sistema tributario de la época Colonial; fue la grabación per cápita, puesto que se cobraba a cada uno de los indígenas que se encontraban afectos en aquella época. Esta clase de aportación tributaria fue establecida e implantada muchos años atrás, en. 15.

(26) Francia, y subsistió en dicha nación hasta 1789. El sistema tributario especial y general que el régimen Virreynato estableció en el Perú y en los demás países del área que se encontraban bajo su dominio, estaban contenido en los contribuyentes del continente, cuyas leyes no eran otra cosa que la recopilación de Leyes Indias, Reales, Ordenanzas de Toledo, Ordenanzas de Intendentes, etc., En toda esta exorbitante y frondosa tributación, los tributos principales que resultaron en todo orden, fueron los que a continuación se detallan: QUINTO REALES.- Tributo que se pagaba con el veinte por ciento (20 %) del valor de todos los minerales, piedras preciosas, perlas y ámbares; que los pobladores extraían de las canteras y minas que arduamente explotaban. ALMOJARIFAZGO.- Tributo que equivalía a los derechos aduaneros y que gravaban con el cinco por ciento (5%) al total del Comercio que entraba por los puertos del Virreynato; y con el dos por ciento (2%) que gravaba a las mercaderías que exportaban por los referidos puertos. VAERIA DE ARMADA.- impuesto que gravaba con el medio por ciento (1/2%) tanto a las mercaderías como a la plata labrada o en barras, cuyo recaudo servía para el sostenimiento de la armada que operaba en el Callao como guardián del Virreynato y actuaba como garantía en el traslado del tesorero real y de los particulares, que en abundante cantidad se llevaban las riquezas del Perú a España. ALCABALA.-Este tributo fue creado en el año de 1591, cuyo recaudo estuvo destinado al sostenimiento de la armada del Sur, se gravaba con el dos ciento (2%) a todas las mercancías que se vendían; mientras que la controvertida coca, estaba gravada con el cinco por ciento (5%) y se exportaba en grandes cantidades hacia Europa por aquel entonces, la hoja mágica se comercializaba como un producto que ya dejaba gruesas utilidades. SEÑORAJE.- Este tributo fue creado en el año de 1603 y gravaba a la moneda con tres reales por cada marco de plata. COBROS.- Tributo que gravaba con dos y medio por ciento (2 ½ %) y uno y medio por ciento (1 ½ %) sobre el valor de todos los metales, tales como: estaño, azogue, plomo, fierro, e incluso, salitre; tributos que se pagaban por los derechos de ensayo.. 16.

(27) NEGROS DE GUINEA.- Tributo que gravaba con el diez por medio (10%) al valor de la venta de los esclavos, que eran personas de raza negra, que se importaban desde Guinea. MEDIA ANATA.- Este tributo se creó en 1631, recaudo que estuvo orientado a salvar a la corte, de la crisis de aquel año. El tributo equivalía a la renta de un año por la obtención de un cargo, cuyo importe se pagaba a la corona española. IMPUESTO PAPEL SELLADO.- Fue establecido por pragmática del 28 de diciembre de 1638. Y fue derogado en el año de 1986, por el presidente constitucional, doctor Alan García Pérez cuya grabación de fácil recaudo, estuvo su imposición en todos los documentos legales y notariales durante un lapso de 348 años. ESTANCOS.- Tributo que gravaba a los estancos de sal, naipes, tabaco, velas de cebo, pimienta, pólvora brea y otros análogos. OTROS TRIBUTOS.-Existieron otros tributos de menor cuantía como los tributos bacos, cuyo recaudo pasaba a poder del Rey, mientras se proveía una encomienda vacante. El tercio de encomiendas, tributo sobre minas de oro, y de plata que eran vendibles. Venta de azogue de almacén, tributo de pechos, a los novenos o la novenas partes de los diezmos eclesiásticos, mesadas eclesiásticas, composición de pulpería o licorerías de apertura y los tributos por los oficios vendidos de los renunciables, entre otros. Al finalizar el siglo XVII, la aportación tributaria del rendimiento de los ramos y rentas reales, se había triplicado a lo requerido; al extremo que, después de cubrirse los costos y gastos del Virreynato, quedaban un superávit para la real hacienda o caja personal del Rey. En un periodo llegó a superar los dos millones de pesos (2’000,000.00) superávit fabuloso en aquella época, el cual lo determinaba la exigua grabación tributaria recaudada que se obtenía, debido al cobro implacable de sus lugartenientes, quienes ejecutaban a los contribuyentes y de esa manera alevosa y con venta de causa y efecto. Pero al final del siglo XVIII, se origina la crisis del sistema Colonial, que trajo abajo. 17.

(28) aquel inhumano sistema tributario que implantó con sus frondosas disposiciones, ilegales e inhumanas.. e.- En la Emancipación Producto de la escandalosa dilapidación de los fondos por parte de algunos funcionarios. Don José de San Martin mediante dispositivos legales contribuyó al ordenamiento económico-financiero dando nacimiento a la función del servidor público. Para efecto de la recaudación surgen Instituciones Fiscalizadoras de las actividades privadas lo que motiva la necesidad de fortalecer a estas nuevas Instituciones a fin de mantener un adecuado control de los impuestos recaudados por medio de los ESCRIBADORES O CONTADORES permanentes. f. La Contabilidad en la Época de la República El 28 de julio de 1821, San Martín, por Decreto Protectoral del 03 de Agosto del mismo año, creó 4 Ministerios: Hacienda, Guerra, Marina, y Relaciones exteriores. La constitución de 1823, en los artículos 152º y 153º, se refiere a la organización fiscal. El contador está presente en ambos artículos. Bolívar encomendó, en 1823, a los Sub.Prefectos el cobro de los tributos. Todo fracasó, por ello dictó el Decreto Dictatorial el 12 de enero de 1824, que castigaba con la muerte al que se apropiaba de 10 pesos o más f.1 Contabilidad Tributaria en la Época de la República. Los estallidos revolucionarios en Argentina y Chile, incidieron sustancialmente en la emancipación del Perú, ya que fueron muchas las razones para que el virreinato en el Perú fracasara, y de esta manera se iniciaran las primeras décadas de la vida republicana. De esta manera, analizando las narraciones de los historiadores, materializadas en valiosos escritos, ha sido posible realizar un análisis histórico de la aportación tributaria y recobrar aquellas incidencias pasadas, las cuales se han considerado como una introducción general sobre la creación de la Contabilidad Tributaria, rama especializada de la ciencia contable, y el Plan Contable Tributario, por. 18.

(29) la misma importancia de la historia tributaria, que desde la remota antigüedad y hasta nuestros días fue amplia y compleja. Resulta muy necesario describir en síntesis, las narraciones de los historiadores tales como José Carlos Mariátegui, que en sus ensayos sobre la Evolución Económica del Perú, sostiene que: "Como la Primera, la segunda etapa de la economía, arranca de un hecho político y militar. La primera etapa de la economía nace con la conquista. Engendra totalmente el proceso de la formación de nuestra economía colonial; la independencia aparece determinada y denominada por el proceso. Emilio Romero lo analiza diciendo que: Esto explica que la organización administrativa de los primeros cincuenta (50) años de la vida Republicana, sobrevino de la época Colonial, como único cauce de la vida fiscal. La historia nos describe que Abascal, de la Pezuela y de la Serna, últimos virreyes que lucharon contra la revolución del antiguo Perú, se vieron en la obligación de incrementar la deuda pública para el sostenimiento de su armada, tratando de mantenerse como dominantes y explotadores de la clase indígena y medrar así su economía. Estas fueron las razones, por las que el generalísimo don José de San Martín se viera en la obligación de abolir las rentas coloniales que eran onerosas y que provenían de los tributos que los indígenas pagaban. Obligatoria y desmedidamente. Dentro del nuevo ordenamiento tributario y de la economía nacional que se proponía implantar Don José de San Martín, tenemos que en marzo de 1925, se impuso por primera vez una contribución del cinco por ciento (5%) sobre los ingresos de los predios rústicos y urbanos; el cual se redujo al tres por ciento (3%) en el mes de diciembre del mismo año, porque se consideró demasiado elevado. Sin embargo, la utilización del papel sellado (hoy derogado), amplió su uso; que Felipe Paz Soldán, en su historia del Perú Independiente, describe que "esto permitió entrada fácil y no corta", en la Constitución Vitalicia de Don Simón Bolívar, que comenzó a regir el nueve de diciembre de 1826, se dio facultades al Libertador, para la creación de rentas y la amortización de los gastos públicos. Incluso en ciertos lugares del Perú, se habían sobrepuesto otras grabaciones tributarias onerosas y exigentes, surgidas de la explotación feudal al indígena. Con la llegada al poder de Salaverry, con la fuerza de las armas, tuvo la imperiosa necesidad del arribismo, de allegar recursos económicos para satisfacer las ambiciones de las tropas y exacciones que por el mismo número elevado de éstas, los recursos fiscales resultaron. 19.

(30) insuficientes. Vistas estas necesidades Salaverry tenía que saciar las ambiciones del túmulo que lo acompañaba, por lo que elevo dramáticamente las cargas tributarias y las aportaciones sociales, al extremo de restituir los últimos rezagos de las organizaciones tricentenaria de la época colonial. El nuevo sistema tributario que Salaverry aplico, fue elevadísimo; en el resaltaron las siguientes medidas drásticas : Restablecimiento del cobro integro de los tributos denominados diezmos. Restauración del tributo colonial alcabala, de gremios, que incidían negativamente, libertad de trabajo y la actividad industrial del país. El retorno del tributo a la esclavitud, que fue una de las medidas más exageradas, puesto que al restituirse el cobro de los derechos de importación de los esclavos de raza negra, que había sido creado por el decreto del 10 de marzo de 1835, se restablecía de esta manera, legalmente, la esclavitud. Después de un exhaustivo control, descubrieron que los empleados que laboraban en distintos puntos del país entregaban solamente partes de las gruesas sumas tributarias, ya que, de aquella totalidad de tributos que se generaba, en el trayecto a su centralización, iban mermando, y solamente llegaba una mínima cantidad como recaudo tributario, puesto que la persona o personas que tenían a cargo el control y recaudo de esos tributos, lo distraían. Ante esta realidad nacional, la Confederación se vió en la imprescindible necesidad de nombrar comisiones para estudiar las primeras ortodoxas Reformas Tributarias. La labor de las referidas comisiones concluyó con la propuesta de leyes (como siempre); sobre reformas de las contribuciones directas sobre la renta de los predios rústicos y urbanos, así como también, las controvertidas patentes, en un intento de reestructurar el Sistema Tributo Nacional. Lamentablemente, este empeño se vió frustrado por la brevedad del lapso en que estuvo al frente del gobierno de la referida Confederación. A ello se sumaron los múltiples problemas de los medios burgueses que representaban los pocos capitales extranjeros y que eran los que manipulaban al gobierno de turno, en aquel tormentoso periodo del gobierno Perú-Boliviano. Con la llegada al poder, don Ramón Castilla, a quien le tocaría redimir a la patria de aquella deprimente y peligrosa situación socio económico y sociopolítico, en la que el desorden presupuestario y el desorden tributario formaban un caos total. Los eclesiásticos y personales. En aquella época, por primera vez, se fundamentó el impuesto a la Renta, en el principio de Igualdad, de derecho de todos los peruanos. Como consecuencia de la abolición de indígenas y de castas, se estableció la igualdad de contribuir a las cargas del Estado: La Ley fija los gastos de la Nación, así como las contribuciones necesarias. 20.

(31) para satisfacerlos, las cuales deben repartirse de modo proporcional y sobre la base que se determina por una ley. Posteriormente a estas reformas tributarias que implantó Ramón Castilla, vino la tributación en la época del guano (estiércol de aves marinas), que por su abundancia se convirtió en la principal fuente de ingresos para el Gobierno Central. Es así, como en su memoria de 1841. Ramón Castilla anunciaba que "Se sentía alegre de haber descubierto nuevas fuentes de ingresos para la Nación" Tales serían los ingresos que se obtenían por este recurso, que permitieron al Gobierno llegar a suprimir las contribuciones o tributos de indígenas, los diezmos eclesiásticos, el Tumi de hospitales y diversos impuestos aduaneros. Para tal efecto encomendado a los especialistas de aquel entonces que elaboran un Plan Tributario que permitiera el incremento de recursos pecuniarios para el erario nacional; en el que concluyeron elaborando el Plan Novoa, por ser éste quién lo encabezó. Novoa elaboró un Plan Tributario Nacional, que fue presentado al Congreso de la República del Perú, en el que sostenían que debería volverse al normal sistema tributario de la organización anterior. Es decir, vivir de las contribuciones que deberían aportar la ciudadanía y capitalizar las rentas del guano de las aves marinas. Dicho plan, a la vez, abarcó el impuesto territorial, el impuesto capital, los impuestos industriales, eclesiásticos, domiciliarios, alcabala, timbre, papel sellado, derecho de títulos, correos, derechos aduaneros, tonelajes, y puertos. Sin embargo, todas estas medidas planificadas teóricamente, o dicho en otros términos, modelos diseñados en escritorios por los teóricos que generalmente son los culpables de las planificaciones y de las medidas equivocadas, no surtieron efectos positivos en la situación fiscal de la economía estatal. Con las reformas tributarias de Prado, se creó el impuesto sobre la renta, que se calculaba sobre los bienes inmuebles; las contribuciones personales, los derechos de exportación sobre la plata, oro, el salitre, la lana, el algodón, el azúcar, el arroz y el tabaco; el impuesto sobre el consumo del alcohol, y se crearon los timbres fiscales. Los resultados de todas estas implementaciones tributarios, no dieron los frutos que se esperaba, puesto que las necesidades del gobierno y de sus gobernantes, eran cada vez más onerosas y exigibles. Bajo el gobierno de José Balta, periodo 1868-1872, bajo la gestión ministerial de don Nicolás de Piérola, nuevamente se llevaron a cabo numerosas invocaciones, en el afán de concretizar el ordenamiento fiscal.. 21.

(32) Siempre, bajo las expresiones de Reformas Tributarias, esta vez las invocaciones en el ámbito fiscal, estaban bajo la capacidad intelectual del jurista, Francisco García Calderón: quien implantó la reorganización total del Sistema Tributario Peruano. Por primera vez se reglamentó la Contabilidad Administrativa, lo que fué una gran decisión, como tratamos de implementar actualmente la contabilidad tributaria; que como parte de la ciencia contable, en aquel entonces, la Contabilidad Administrativa, era de imprescindible utilización, como así, lo será a la postre también, la Contabilidad Tributaria y el Plan Contable, instrumentos de control y de medición de los efectos tributarios, generados y de aplicaciones gubernativo. Se estableció la publicación regular de las cuentas generales de la república, con el objeto se ser publicitado el conjunto de requerimientos económicos de la nación, bajo el planteamiento de financiarlo con los recursos internos de la gran aportación tributaria. Más tarde, por aquellos años de la guerra del Pacifico, cuyas necesidades pecuniarias, requieran de mayor y nuevas grabaciones de la imposición tributaria, se vieron en la imperiosa necesidad de dar la ley del 13 de noviembre de 1886; que normaba nuevos tributos. A todo esto, se le denominó en aquel entonces, la Descentralización Fiscal de 1886, a lo que urge rescatar y poner en vigencia, en las Regiones Descentralizadas que forma el Perú actual. Dos años después, mediante la ley del 13 de noviembre de 1888, se aclaró la ley del 20 de mayo de 1879, respecto a las rentas gravadas con el impuesto a los Capitales Movibles. En estos capitales movibles se encontraban los producidos por otras fuentes, que no tenían por qué formar parte del capital aplicado a la industria, puesto que los ingresos por conceptos diferentes pagaban sus propios tributos conforme a los dispuestos en la ley matriz que lo creaba. Por lo tanto, desde ya, había una Doble Imposición Tributaria. El conocimiento de todo esto, obligo a corregir la doble tributación. La Tributación que gravaba al Capital Movible, comprendía a los capitales empleados en obligaciones emitidas por distintas entidades, cuyos documentos eran: bonos, letras de cambio, hipotecas y otros documentos valorados análogos, que circulaban en las operaciones comerciales y financieras de aquella época. Bajo el gobierno de Nicolás de Piérola, exactamente en el año 1895, fueron derogados el impuesto a los bultos y las contribuciones personales, que por muchos años habían arrastrado los aportantes, como una carga muy pesada. Asimismo se modificó la ley de timbre y se rebajaron los derechos de importación del arroz, la manteca y el petróleo. 22.

(33) crudo; mientras que por otro lado, se elevó el impuesto al alcohol y al tabaco. Después, mediante decreto supremo del 6 de octubre de1902, se reglamentó la recaudación del impuesto sobre la renta de los Capitales Movibles. Se introdujo al nuevo sistema tributario, el principio de la Retención del Impuesto, para ser entregado al fisco por quienes representaban a la fuente productora de la renta gravada. De esta manera, se le hacía actuar como Agente de Retención, cosa por demás, que hasta ahora continua. Por esas épocas, la legislación tributaria y la mentalidad de los legisladores comenzaban a tomar cimientos precisos sobre la realidad económica del país. Todo esto motivó que en sesión del congreso de constituyentes de 1931, y posteriormente en que se debatió, el presupuesto general de la nación, como se le llamaba en aquel entonces hicieran resaltar los vacíos de la referida ley. Así pues, el ministro de hacienda, doctor Alfredo Solf y Muro, sostuvo lo siguiente: Sin conocer exactamente la situación del Tesoro Público, con déficit, cuya magnitud está aún culta, con un mosaico de deudas a corto plazo y desigual interés, solo compatible con los estratos de una próxima falencia; con recursos y desembolsos que ordaban los preceptos básicos de la universidad y de la unidad presupuestaria. Con un régimen tributario Monstruoso, por el número de las fuentes legales y escasos recursos; que complicaba el control de la administración tributaria y hacia onerosas sus recaudaciones, como sucede ahora en la recaudación, y sofocando las energías de los contribuyentes, opacando las justicia y obligándoles a que cada día los contribuyentes, se vuelvan ingeniosos evasores. Sin programas avanzados en el ámbito de las obras públicas, de obras que deberían significar beneficio económico y social; así como impulso industrial. Eran, pues las necesidades proclamadas en la estructura de la política del día, con estas fallas y sin las previas ordenaciones en el ámbito de la administración tributaria, que sirvieran de sustento en la dación de leyes tributarias. En síntesis, no cabía a la magna función de la democracia tener una sólida estructura tributaria y, peor aún, crear un verdadero presupuesto. Esto motivó que el ejecutivo se preocupara por la promulgación de una ley con nuevas Reformas Tributarias. De esta manera, fueron regulados los impuestos sobre la renta de capitales movibles, sobre los sueldos, sobre las utilidades y el impuesto progresivo sobre la Renta. Todas estas normas se agruparon, bajo la denominación del impuesto sobre las Rentas, actualmente generalizado bajo un título de Impuesto a la Renta, que tuvo su origen en la dación de la ley. 23.

(34) El sistema que patrocina este proyecto, modifica sustancialmente el actual, pues desaparecen los impuestos cedulares y el de superposición, sustituyéndose, sobre la que se aplicara la tasa respectiva, y se inspira en el principio de que cada persona debe contribuir al sostenimiento de los servicios públicos de acuerdo con su capacidad económica lo que logrará gravar el conjunto de sus rentas, pero dando un tratamiento especial a cada uno, de acuerdo con la naturaleza de la fuente. Sin embargo, las ampliaciones y modificaciones, que se propusieron al anteproyecto, y que muchas de ellas fueron introducidas, no surtieron cambios sustanciales que provocaron un incremento real en el allegamiento de recursos pecuniarios a las áreas fiscales y del Estado. Pero si tuvieron repercusiones, unas veces demasiadas onerosas y otras veces muy ínfimas, para la economía de los entes empresariales, que comenzaban a surgir, en todos los sectores. Estas grabaciones tributarias unas veces onerosas y otras ínfimas, como se repitió en los años (1988-1989), es una cuestión ortodoxa. Desde aquella época, se ha tratado por todos los medios de compenetrar en la forma más idónea, en el estudio del comportamiento de la gestión tributaria de los tributos directos e indirectos. Así tenemos que, con el restablecimiento y puesta en vigencia de la Ley 7904, desde enero de 1936 hasta el año 1968; es decir, treinta y dos años (32), años de vida tributaria, bajo un mismo régimen legal, se orientó principalmente en su primera fase de aplicación, a la grabación de los impuestos celulares, que se aplicaban sobre los predios, capitales movibles, y utilidades profesionales. En la segunda fase de esta imposición tributaria se aplicaron los impuestos complementarios, tales como tasas fijas que se aplicaba sobre las rentas no grabadas por los celulares con un margen mínimo de inafectación tributaria. En los Impuestos Indirectos, fue de aplicación el impuesto documentario y los timbres fiscales, que fueron por la ley 9923 del 25 de enero de 1944. En la segunda etapa de la evolución tributaria, del ortodoxo sistema de Reforma Tributarias, simplemente fue un cambio en la numeración de la normatividad legal del derecho positivo tributario; en la que, se incluyó solamente algunas variaciones de ordenación gramatical en el texto literal de sus artículos, sin los cambios sustanciales que estuvieran acordes a la corrección de las experiencias vividas, y al adelanto de las ciencias económicas, financieras y empresariales. Consumada la ortodoxa ley 7904 surge en su remplazó el Decreto Supremo Nº 287-68-HC, de 9 de agosto de 1968; el cual fue promulgado en el primer periodo del régimen democrático del arquitecto. 24.

(35) Fernando Belaunde Terry. Mediante el referido Decreto Supremo se creó el Impuesto Único a la Renta, cuyas características se ilustran en síntesis, como sigue: Como objeto del impuesto, se determinaba que se aplicará sobre la renta del capital, del trabajo o de la aplicación conjunta de ambos factores, y sobre las ganancias y beneficios considerados expresamente como renta gravadas por el D.S 287-68-HC. Según la base jurisdiccional del impuesto, se determinaba que se aplicará sobre la renta del capital, del trabajo o de la aplicación conjunta de ambos factores, y sobre las ganancias y beneficios considerados expresamente como rentas gravadas por el D.S 287-68-HC. Las Sociedades Anónimas, constituidas en el país, en proporción correspondiente al capital accionario; las sociedades cooperativas, las fundaciones y asociaciones con el respecto a las rentas no exoneradas, las sociedades o entidades de cualquier denominación o naturaleza constituida fuentes peruanas. A las sociedades comerciales de responsabilidad limitada y otras empresas constituidas por Escritura Pública que le daba el carácter de personas Jurídicas, las mismas que se encontraban contempladas en el DERECHO COMERCIAL, especialmente en la Ley General de Sociedades; no se consideraban afectas directamente con el Impuesto a la Renta. En tal sentido, las rentas o utilidades que estas empresas obtenían, incluso las que correspondía a los socios colectivos de las Sociedades en comanditas por acciones, eran atribuibles a los propietarios o socios de las mismas. En la misma situación se encontraban las personas naturales, propietarios de negocios unipersonales o empresas individuales. En cuanto a la renta bruta, se establecía que estaba constituida, por el conjunto de ingresos que se obtenían en un ejercicio gravable; estableciéndose que cuando tales ingresos provenían de la enajenación de bienes, la renta bruta estaba dada por la diferencia existente entre el ingreso neto total de dichas operaciones y el costo computable de bienes enajenados. En cuanto a la renta neta, se establecía que deberían deducirse de la renta bruta, los gastos necesarios para producirla y mantener su fuente en tanto la deducción no estuviese expresamente prohibida por el referido Decreto Supremo. En cuanto a las obligaciones derivadas del impuesto a la renta y tratándose de las declaraciones juradas, se determinaba que las personas naturales, las sucesiones indivisas y las personas jurídicas con rentas computables para los efectos del impuesto a la renta, deberían presentar una declaración jurada de la renta obtenida en el ejercicio gravable. Inclusive los dividendos percibidos y liquidados el impuesto correspondiente.. 25.

(36) Asimismo, se determinaba que las personas naturales o sucesiones indivisas, deberían considerar en su declaración jurada, la relación y el valor de los bienes y valores que poseían al cierre del ejercicio gravable, comprendido entre el primero de enero y el treinta y uno de diciembre de cada año calendario, así como las obligaciones pendientes de pago a esa fecha. Finalmente se preceptuaba que las empresas unipersonales y las sociedades no consideradas como personas jurídicas, tenían la obligación de presentar la información tributaria y financiera, después del cierre del ejercicio comercial, en declaración jurada que determinaría la utilidad o la perdida obtenida en ese lapso. En cuanto al pago a cuenta del impuesto a la renta de las personas naturales, se debería abonar mensualmente, bajo cualquiera de los sistemas siguientes: un doceavo de monto del impuesto del año anterior; un doceavo del monto del impuesto que correspondía abonar por las rentas del mismo año, determinados de acuerdo a los sistemas que he mencionado en el Decreto Supremo se señalaba, en cuanto a las retenciones del impuesto a la renta, se establecía que las personas jurídicas, deberían pagar de acuerdo a la distribución de dividendos. Debería retenerse el impuesto sobre los pagos a beneficios del exterior, con las tasas o porcentajes señalados para cada periodo. Con respecto a los pagos a beneficiarios domiciliarios en el país, debería aplicarse la tasa fijada para cada periodo, lo que se consideraba como pago a cuenta. Es decir, que las obligaciones de las personas jurídicas que acordaban distribuir dividendos pagaren o acreditaren obligaciones al portador o títulos valorados análogos a beneficiarios del exterior, rentas de cualquiera naturaleza o que devolvieran un préstamo, al acreedor deberían atribuirle la existencia de un interés presunto, y naturalmente practicarse la retención del impuesto a la renta, como pago definitivo. La vigencia del decreto supremo 287-68-HC, tuvo catorce años de vida. Es decir, desde 1968 hasta 1982; primer trimestre en que se concluía el pago de regulación jurada, de acuerdo con la normatividad del D. S. 287-68.HC, que fue derogado, por disposición expresa del artículo 112 del D. leg.200, del 12 de junio de 1981. Cuya normatividad legal, aprobó la nueva Ley del Impuesto a la Renta entrado en vigencia a partir del primero de enero de 1982, puesto que así lo disponía el artículo 109 de la nueva ley en trato.. 26.

Figure

+2

Documento similar

This section provides guidance with examples on encoding medicinal product packaging information, together with the relationship between Pack Size, Package Item (container)

En el capítulo de desventajas o posibles inconvenientes que ofrece la forma del Organismo autónomo figura la rigidez de su régimen jurídico, absorbentemente de Derecho público por

Cedulario se inicia a mediados del siglo XVIL, por sus propias cédulas puede advertirse que no estaba totalmente conquistada la Nueva Gali- cia, ya que a fines del siglo xvn y en

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

Sanz (Universidad Carlos III-IUNE): "El papel de las fuentes de datos en los ranking nacionales de universidades".. Reuniones científicas 75 Los días 12 y 13 de noviembre

(Banco de España) Mancebo, Pascual (U. de Alicante) Marco, Mariluz (U. de València) Marhuenda, Francisco (U. de Alicante) Marhuenda, Joaquín (U. de Alicante) Marquerie,

d) que haya «identidad de órgano» (con identidad de Sala y Sección); e) que haya alteridad, es decir, que las sentencias aportadas sean de persona distinta a la recurrente, e) que

Ciaurriz quien, durante su primer arlo de estancia en Loyola 40 , catalogó sus fondos siguiendo la división previa a la que nos hemos referido; y si esta labor fue de