PON TI FI CI A UN I VERSI DAD CATÓLI CA DEL PERÚ

ESCUELA DE POSGRADO

“Gest ión Eficient e de una Micro y Pequeña Em pre sa:

Com o superar el segundo año y sost enerse en el

t iem po”

TESI N A

PARA OBTENER EL GRADO DE MAGI STER EN:

DERECHO DE LA EMPRESA

ESPECI ALI STA EN BAN CA Y FI N AN ZAS

AUTOR:

EDGAR LÁZARO ALCÁN TARA

ASESOR:

M G. CARLOS E. VI LLAJUAN A PABLO

PRESI DEN TE:

DR. PI N KAS FLI N D BLAN CK

TERCER JURADO:

M G. CÉSAR M OLLEDA SOLÍ S

I N DI CE

I N TRODUCCI ON

SECCI ÓN I :

LA MI CRO Y PEQUEÑ A EMPRESA - ASPECTOS GEN ERALES.

1. DEFI NI CI ÓN ... 9

1.1. Legislación Peruana. ... 9

1.2. Legislación Com parada. ... 10

1.3. Concepto Doctrinal. ... 12

2.CLASES DE MI CROEMPRESAS. ... 13

2.1. Según el Obj eto de Explotación: ... 13

2.1.1. Sector Prim ario. ... 13

2.1.2. Sector Secundario. ... 13

2.1.3. Sector Terciario. ... 14

2.2. Según su Propiedad: ... 14

2.2.1. Unipersonales. ... 14

2.2.2. Fam iliares. ... 14

2.2.3. Sociedades Múltiples. ... 14

2.3. Según la cant idad de producción: ... 15

2.3.1. Mypes de Subsistencia. ... 15

2.3.2. Mypes de Acum ulación Sim ple. ... 15

2.3.3. Mypes de Acum ulación Am pliada. ... 16

3. CARACTERÍ STI CAS. ... 17

3.1. Desde un punto de vista general: ... 18

3.2. Desde el punto de vista de la inform alidad: ... 18

3.3. Desde el punto de vista económ ico: ... 18

3.4. Desde el punto de vista socio- económ ico: ... 19

3.5. Desde el punto de vista de la relación capit al – trabaj o: ... 19

3.6. Desde el punto de vista funcional: ... 19

3.7. Desde el punto de vista del financiam iento: ... 19

3.8. Desde el punto de vista de gestión : ... 20

3.9. Desde el punto de vista productivo: ... 20

[image:2.595.113.538.191.703.2]4.ESTADÍ STI CAS DE LAS MI CROEMPRESAS. ... 22

Cuadro Nº 1: ESTI MACI ÓN DEL NÚMERO DE MYPSES TOTALES ... 22

Cuadro Nº 2: DI STRI BUCI ÓN PORCENTUAL DEL NÚMERO DE MI CROEMPRESAS POR TAMAÑO DE EMPRESAS ... 24

Cuadro Nº 3: NÚMERO DE MI CROEMPRESAS POR ACTI VI DAD ECONÓMI CA ... 25

Cuadro Nº 4: DI STRI BUCI ÓN PORCENTUAL DE MI CROEMPRESAS POR ACTI VI DAD ECONÓMI CA ... 25

Cuadro 5: NÚMERO DE MI CROEMPRESAS FORMALES E I NFORMALES .... 26

1.2. Altos costos de transacción. ... 29

1.3. Problem a en la obtención de capital de trabaj o. ... 31

1.4. Regulaciones laborales ineficientes. ... 32

2.BAJA PRODUCTI VI DAD. ... 35

2.1. Lim itadas Capacidades Gerenciales. ... 35

2.1.1. I ncapacidad de gest ión. ... 35

2.1.2. Falta de una capacidad interprocesal. ... 36

2.1.3. Descuido del desarrollo de la cultura organizacional. ... 37

2.2. Escasa Capacidad Operativa. ... 38

2.2.1. Falta de Planificación Financiera. ... 38

2.2.2. Logíst ica I nterna I neficiente. ... 39

2.2.3. Falta de una planificación en la producción de la em presa. 40 2.2.4. Distribución ineficient e de los recursos. ... 41

2.2.5. I nsuficiente capacidad de Market ing. ... 42

2.2.6. Falta de análisis e im pulso de las Ventas. ... 43

2.2.7. Poca o Nula preocupación por los Recursos Hum anos. ... 44

2.3. Poca Responsabilidad Social Em presarial. ... 45

3.BAJA COMPETI TI VI DAD. ... 45

3.1. Falta de liderazgo. ... 45

3.2. Débiles art iculaciones em presariales. ... 46

3.3. Poca inserción en m ercados. ... 46

3.4. Lim itado acceso a inform ación. ... 47

3.5. Uso inadecuado de tecnología. ... 47

3.6. Dificultad de acceso a financiam iento. ... 48

4.POCA RENTABI LI DAD. ... 49

SECCI ÓN I I I : GESTI ÓN EFECTI VA DE LA MI CRO Y PEQUEÑ A EMPRESA. 1.MECANI SMOS PARA LA FORMALI DAD Y ADECUACI ÓN REGLAMENTARI A. ... 51

1.1. Tratam ientos preferenciales para las Mypes. ... 51

1.2. Aspectos organizacionales y societarios. ... 52

1.2.1. Form as de organización de negocios o em presas. ... 53

1.2.1.1. Com o personas naturales. ... 53

1.2.1.2. Com o personas j urídicas. ... 55

1.2.2. Tipos de sociedades. ... 57

1.2.2.1. Sociedad Anónim a ( S.A.) y Sociedad Anónim a Cerrada ( S.A.C.) . ... 57

1.2.2.2. Sociedad Com ercial de Responsabilidad Lim itada ( S.R.L.) . 58 1.2.3. Pasos para la constitución de sociedades y em presas. ... 61

1.3. Regím enes tributarios para Mypes. ... 63

1.3.1. El Nuevo régim en único sim plificado ( NRUS) . ... 64

1.3.1.1. Los Suj etos com prendidos. ... 64

1.3.1.2. Los suj etos que no están com prendidos. ... 65

1.3.1.3. Actividades no com prendidas. ... 65

1.3.1.4. Ventaj as. ... 66

1.3.1.5. Desventaj as. ... 67

1.3.2.1. Los suj etos com prendidos. ... 68

1.3.2.2. Los suj etos que no están com prendidos. ... 68

1.3.2.3. Actividades no com prendidas. ... 68

1.3.2.4. Tasas del im puesto. ... 70

1.3.2.5. Libros contables. ... 70

1.3.3. El régim en general. ... 71

1.3.3.1. Los suj etos com prendidos. ... 72

1.3.3.2. Actividades com prendidas. ... 72

1.3.3.3. Docum entos de pago a em it ir. ... 72

1.3.3.4. Libros contables. ... 73

1.4. Régim en laboral para Mypes. ... 73

1.5. Propiedad intelectual y derechos de autor. ... 76

1.5.1. Los signos dist int ivos. ... 77

1.5.2. La m arca colect iva. ... 78

2.I MPORTANCI A DEL DESARROLLO DE UNA DI RECCI ÓN ESTRATÉGI CA. ... 79

2.1. Visión. ... 79

2.2. Misión. ... 80

3.ANÁLI SI S DEL ENTORNO DE LA EMPRESA. ... 81

3.1. Desarrollo sostenible. ... 82

3.2. Tipos de indicadores externos. ... 83

3.3. Proceso de análisis externo. ... 84

3.3.1. Determ inación del horizonte del análisis ext erno. ... 84

3.3.2. Elección de los filtros de selección de los indicadores externos. 85 3.3.3. I dentificación de los grupos de presión. ... 86

3.3.4. I dentificación de los indicadores externos. ... 87

3.3.4.1 I ndicadores Macro-económ icos. ... 87

3.3.4.2. I ndicadores Micro- económ icos. ... 91

3.3.5. I dentificación oportunidades y am enazas. ... 104

3.3.5.1. Oportunidades. ... 104

3.3.5.2. Am enazas. ... 105

3.3.6. I dentificación de las I ECs ... 105

3.3.6.1. Modo pragm ático. ... 105

3.3.6.2. Modo racional. ... 106

4.ANÁLI SI S I NTERNO DE LA EMPRESA. ... 106

4.1. Proceso de diagnóstico interno. ... 106

4.1.1. Selección de los procesos o áreas clave. ... 106

4.1.1.1. Análisis de la ventaj a com petit iva. ... 107

4.1.1.2. Análisis de la cadena de valor. ... 109

4.1.1.3. Análisis de las áreas funcionales. ... 111

4.1.2.1. Capacidad de los procesos. ... 111

4.1.2.2. Capacidad I nterprocesal. ... 114

4.1.2.3. Capacidad direct iva. ... 115

4.1.2.4. Cultura organizacional. ... 116

4.1.3. Selección de los patrones de com paración. ... 117

4.1.4. Análisis de los indicadores internos. ... 117

4.1.5. I dentificación de las fortalezas y debilidades. ... 117

4.1.5.1. Fortalezas. ... 117

4.1.5.2. Debilidades. ... 118

5.1. Definición. ... 118

5.2. Característ icas de los obj etivos. ... 119

5.2.1. Deben de ser claros y específicos. ... 119

5.2.2. Deben m anifestarse por escrito. ... 119

5.2.3. Deben ser realistas, pero a la vez am biciosos. ... 119

5.2.4. Deben guardar coherencia entre sí. ... 119

5.2.5. Deben estar definidos para un periodo de t iem po determ inado. ... 120

5.2.6. Deben estar expresados en núm eros, en la m edida de lo posible. ... 120

5.3. Métodos para definir la m eta estratégica central. ... 120

5.3.1. Método de la función. ... 121

5.3.2. Método de la torm ent a de m etas. ... 121

5.3.3. Método de los para qué sucesivos. ... 122

6.FORMULACI ÓN ESTRATÉGI CA E I MPLANTACI ÓN. ... 122

6.1. Estilos estratégicos. ... 122

6.1.1. Rivalizador. ... 122

6.1.2. Econom izador. ... 122

6.1.3. Determ inista. ... 122

6.1.4. I nnovador. ... 123

6.2. Alternat ivas Estratégicas. ... 123

6.2.1. Estrategias para superar los cuellos de botella. ... 123

6.2.2. Estrategia Elem ental. ... 124

6.2.3. Estrategias Genéricas. ... 125

6.2.4. Cartera – producto – concepto – m ercado - posicionam iento. ... 125

6.2.5. Estrategias ofensivas o de crecim iento intensivo. ... 126

6.2.6. Estrategias defensivas. ... 126

6.2.7. Estrategias Concéntricas. ... 127

6.3. Estrategias Corporat ivas... 127

6.3.1. Planes alternat ivos y de contingencia. ... 128

6.3.2. Estrategia dinám ica de cartera. ... 128

6.3.2.1. Si la unidad estratégica es “ estrella” y el sector continuara atract ivo. ... 128

6.3.2.2. Si la unidad estratégica es “ estrella” y el sector dej ara de ser atractivo. ... 129

6.3.2.3. Si la unidad estratégica es “ vaca lechera” y el sector se m antiene no atract ivo. ... 129

6.3.2.4. Si la unidad estratégica es “ dilem a” y el sector continuara atract ivo. ... 130

6.3.2.5. Si la unidad estratégica es “ dilem a” y el sector dej ara de ser atractivo. ... 130

6.3.2.6. Si la unidad estratégica es “ perro” y el sector se vuelve atract ivo. ... 130

6.3.2.7. Si la unidad estratégica es “ perro” y el sector se m ant iene no atractivo. ... 130

6.3.3. Estrategias de crecim iento. ... 131

6.3.3.1. Crecim iento integrat ivo. ... 131

6.3.3.2. Crecim iento diversificado. ... 132

6.3.3.3. Crecim iento cuasi integrat ivo. ... 132

6.3.4.1. Reasignación concentrada de los recursos. ... 133

6.3.4.2. Recom posición de la cartera de actividades. ... 134

6.3.4.3. Creación de nuevas fuentes de ingresos con los recursos actuales. ... 134

6.3.4.4. Unión de unidades orgánica con obj etivos sim ilares. ... 134

6.3.4.5. Explotación del talent o sub- em pleado. ... 134

6.3.4.6. Alianzas estratégicas para ganar efect ividad. ... 135

6.3.5. Estrategias de im pulso del valor de los int angibles. ... 135

6.3.5.1. Estrategia de cartera de clientes leales. ... 135

6.3.5.2. Estrategia de posicionam iento inst itucional. ... 136

6.3.5.3. Estrategia de portafolio de personas leales. ... 137

6.3.5.4. Desarrollo de la cultura de valores. ... 137

6.3.5.5. Estrategia de percepción del nivel de liderazgo. ... 137

6.4. I m plantación de la Estrategia. ... 138

7.DEFI NI CI ÓN, I MPLEMENTACI ÓN Y CONTROL DE ESTRATEGI AS. ... 139

7.1. Esquem a de enfoque. ... 139

7.2. Esquem a de diferenciación. ... 139

7.3. Liderazgo en costos. ... 141

8.ACCESO A SERVI CI OS FI NANCI EROS. ... 143

8.1. El financiam iento bancario. ... 143

8.2. El financiam iento de las Caj as Municipales ( CMAC) . ... 144

8.3. El financiam iento de las Caj as Rurales de Chorro y crédito ( CRAC) . 144 8.4. El financiam iento de las Edpym es. ... 145

9.SI TUACI ONES Y POSI BI LI DADES DE DESARROLLO COMERCI AL PARA LA MI CRO Y PE 9.1. Asociaciones para com ercializar insum os y/ o productos. ... 146

9.2. Em presas asociat ivas de m icro y pequeños em presarios. ... 147

9.3. Sociedades ( j oint ventures) con socios com ercializadores. ... 148

9.4. Organización en base a franquicias com erciales ( franchising) . ... 149

CONCLUSI ONES

I N TRODUCCI ON

La presente investigación aborda un tem a im portante para el desarrollo de la m icro y pequeña em presa en el Perú: la gestión eficiente de una m icro y pequeña em presa, cóm o superar el segundo año y sostenerse en el t iem po.

Es im portante resalt ar, que la delim itación de ciertos parám etros para iniciar un negocio y hacer que éste crezca sostenidam ente en el t iem po, son cuestiones fundam entales que todo em prendedor debe conocer antes de iniciar la aventura em presarial. Asim ism o, hem os observado que no existen trabaj os que desarrollen y resuelvan los inconvenientes que afrontan las Mypes en su inicio, y que trae com o consecuencia la ext inción de la m ism a o su sola supervivencia.

En la actualidad, están plenam ente identificados los problem as que ocasionan que una m icro y pequeña em presa no supere los dos prim eros años y con ello no puedan lograr una evolución productiva; pero no están desarrolladas íntegram ente las pautas necesarias para aliviar o superar los problem as presentados.

En ese sentido, analizarem os la im portancia que ej ercen hoy en día las m icroem presas y pequeñas em presas debido al auge económ ico que viene desarrollando el país, donde este tipo de em presas representan la gran m ayoría del sect or em presarial y económ ico.

Desde hace algunos años atrás, ante la poca oferta laboral y la m igración de ciertos sectores poblacionales a la capital, em pezaron a nacer ideas de negocios y a m asificarse la constitución form al e inform al de este tipo de em presas. A pesar que se ha ido estabilizado y creciendo la econom ía, la gran m ayoría de Mypes no han decidido dar el gran salto em presarial y crecer sostenidam ente.

Por lo tanto, tendrem os que analizar los diversos factores que restringen o lim itan el crecim iento de las Mypes, así com o los m ecanism os necesarios para lograr una evolución productiva. Por ello, es im portante su estudio, para m ostrar y argum entar cada uno de los parám etros necesarios que hagan viable el sostenim iento de una naciente pequeña o m icroem presa y perm it ir su evolución productiva en el t iem po.

estas form as em presariales, y m ostrando finalm ente las estadísticas m ás significat ivas acerca de la m icro y pequeña em presa en el país.

En la segunda sección, analizam os m inuciosam ente cuáles son los problem as y las restricciones que afrontan las Mypes, señalando las lim itaciones del contexto que conlleva a la inform alidad, los alt os costos de transacción que afrontan las m ism as, así com o el problem a en la obtención del capital de trabaj o y las relaciones laborales ineficientes; asim ism o, explicam os la baj a product ividad que m uestran las Mypes, por las lim itadas capacidades gerenciales, la escasa capacidad operativa y la poca responsabilidad social de la em presa; estudiam os tam bién la baj a com petit ividad de este tipo de em presas, lo cual genera poca rentabilidad.

En la tercera sección, presentarem os de m anera detallada los pasos a seguir para lograr una gestión eficiente de las Mypes, desarrollando en prim er térm ino, los m ecanism os necesarios para la form alidad y la adecuación reglam entaria por parte de estas em presas, explicando de m anera precisa los aspectos societarios, tributarios, laborales y la im portancia de proteger la propiedad intelectual y los derechos de autor de los em prendedores. Asim ism o, est udiam os la im port ancia de im plem entar una dirección estratégica, m ostrando la relevancia de fij ar desde un principio la visión y m isión de la em presa, identificando los aspectos del entorno externo e interno que afectan a la m ism a.

Tam bién analizam os en esta tercera sección, los obj etivos, m étodos, y alternat ivas estratégicas; y, la im plantación, definición, im plem entación y control de las estrategias, que debe ej ecutar la em presa para ser eficiente, com petit iva y rentable.

SECCI ÓN I : LA M I CRO Y PEQUEÑ A EMPRESA - ASPECTOS

GEN ERALES

1 . DEFI N I CI ÓN

Desarrollar una definición uniform e de Mype en nuestro país, no resulta eficiente ni sencillo, ya que los criterios que pueden em plearse para definir a este tipo de em presas varían según el criterio a ut ilizar. Así, se pueden adoptar diversos parám etros com o: el volum en de ventas, el capital social, el núm ero de trabaj adores, el valor bruto de la producción o el de los act ivos para definirla.

No sólo existen los criterios descritos en el párrafo precedente, sino adem ás de ello, exist en otros criterios cualitat ivos com o: la estructura de propiedad ( fam iliar o no fam iliar) , el grado de form alización, el nivel tecnológico ut ilizado, la estructura organizat iva y la t ipología de gestión de la em presa, entre otros.

1 .1 . Legislación Peruana.

Nuestra legislación ha adoptado una definición única para entender el significado y contenido de una Mype. Esta definición está regulada en La Ley de Prom oción y Form alización de la Micro y Pequeña Em presa1

“ La unidad económ ica const it uida por una persona nat ural o j urídica, baj o cualquier form a de organización o gest ión em pr esarial cont em plada en la legislación vigent e, que t iene com o obj et o desarr ollar act ividades de ext racción, t ransform ación, producción, com ercialización de bienes o prest ación de ser vicios” .

, en su art ículo 2 º define a la Micro y Pequeña em presa

com o:

1Ley de Prom oción y Form alización de la Micro y Pequeña Em presa, Nº 28015,

La definición adoptada por el legislador nos parece acertada, ya que recoge la esencia de lo que constituye una em presa, en sus dist intas “ estacionalidades” ( m icro, pequeña, m ediana o gran em presa) .

Sin lugar a duda, es una definición genérica, perfectam ente aplicable a dos t ipos de em presas. Difiero respecto a la constitución de la unidad económ ica, en el sent ido de que una m icro o pequeña em presa no sólo puede estar constituida por una persona natural o j urídica, ya que com o bien conocem os, una pequeña em presa puede estar constituida por dos o m ás personas naturales o j urídicas.

Es m uy acertada la norm a al contem plar la variedad de form as de organización o gest ión em presarial que se pueden adoptar, puesto que una m icro o pequeña em presa puede constituirse baj o una Em presa I ndividual de Responsabilidad Lim it ada, Sociedad Anónim a, Sociedad Anónim a Cerrada, etc.

En el m ism o sentido, coincidim os que se haya efectuado una descripción de las actividades que desarrollan las m icro y pequeñas em presas, por la sencilla razón que, perm it irá ident ificar y controlar según la act ividad económ ica desarrollada, así com o m antener una evaluación continua de las actividades m ás y m enos desarrolladas, para poder im plem entar estrategias que perm itan im pulsar el crecim iento de los sectores m enos desarrollados.

1 .2 . Legislación Com parada.

En países com o Chile, Argentina, España e I talia, definen a la m icro y pequeña em presa por el núm ero de trabaj adores que poseen y por la capacidad de ingresos anuales que generan. Un claro ej em plo, es la

definición que la Unión Europea2

2

Ent orno Em presarial: “ Definición de m icroem presas, pequeñas y m edianas

em presas” , EU, 2007. Disponible en: ht t p: / / europa.eu/ scadplus/ leg/ es/ lvb/ n26026.ht m . ( Visit ado el 12.07.08) .

m edianas em presas, ya que las define en función de sus efect ivos, de su volum en de negocios o de su balance general anual:

“ Se define a una m icr oem presa com o una em presa que ocupa a m enos de 10 personas y cuyo v olum en de negocios anual o cuyo balance general anual no supera los 2 m illones de euros.

Se define a una pequeña em pr esa com o una em presa que ocupa a m enos de 50 personas y cuyo v olum en de negocios anual o cuyo balance general anual no supera los 10 m illones de eur os” .

En ese m ism o sent ido, la legislación Chilena adopta la definición

desarrollada por el Fondo de Solidaridad e I nversión Social ( FOSI S) 3

• “ Micr oem pr esa: Tienen com o m áxim o nueve em pleados en t ot al, t ant o r em uner ados com o no r em unerados, incluyendo al pr opio m icr oem presario y a sus fam iliar es que t rabaj en con él ( para el caso de los pr ogram as de capacit ación y asesoría, el um bral de núm ero de em pleados se dism inuye a siet e) ; en pr om edio t ienen vent as m ensuales m enor es a UF 200 ( para el caso de los program as de capacit ación y asesoría, el um bral de vent as m ensuales se dism inuye a UF 150) ; y, t ienen act ivos fij os m enores a UF 500.

, que es la m ás em pleada en el país sureño:

• Pequeña em pr esa: Ent idades que cuent an con alrededor de 5 a 19 t rabaj ador es, y sus v ent as anuales se encuent ran ent re 2,401 y 25,000 UF” .

Se aprecia, que el criterio em pleado para definir, caracterizar y diferenciar a una m icro de una pequeña em presa, es la cant idad de personas que en ellas laboran, la capacidad de las ventas que se pueden obtener anualm ente y los ingresos que durante el año tributario se alcanzan.

Nuestra legislación hace m uy bien en desarrollar una definición concreta de las Mypes, delim itando los criterios em pleados en otras norm ativas ( núm ero de em pleados, ingresos anuales, etc.) , com o característ icas propiam ente dichas de las m ism as, lo cual perm ite tener una visión m ás am plia de los dos t ipos de em presas.

3 “ ¿Qué es una Microem presa?” , Chile, 2007. Disponible en:

1 .3 . Concept o Doct rinal.

Según EDUARDO la m icroem presa:

“Es una pequeña unidad de producción, com ercio o pr est ación de servicios, sit uada t ant o en el área urbana com o en la rural ( m inifundios) , en la que se pueden dist inguir elem ent os de capit al, t rabaj o y t ecnología m arcados por un car áct er m uy pr ecario”4

A pesar que el autor define a la m icroem presa, dicho concepto es perfectam ente aplicable a una pequeña y m ediana em presa, siendo la única diferencia sustancial, la capacidad de producción.

.

La capacidad de producción, es uno de los factores que hace posible diferenciar una m icro, pequeña y m ediana em presa, ya que ello es relevante para que una em presa pueda generar m ayores ingresos, reinvierta los m ism os y logre así eficiencia y com pet it ividad en el m ercado.

El referido autor, cuando define a una Pym e, tam bién desarrolla el criterio de orientar la definición por el prom edio de ventas brutas, el núm ero de trabaj adores, las tablas de im puestos, etc.

En nuestra opinión, una Mype es:

Aqu e lla u n ida d e con óm ica , con st it u ida por u n a o m á s pe r son as

n a t ur a le s o j ur ídica s, qu e pose en int e r ese s com un es, con e l

pr opósit o de desa r r olla r a ct ivida de s de e x t r a cción , pr oducción ,

com e r cia liz a ción de bie n e s o pr e st a ción de ser vicios,

e n m a r ca da s ba j o cu a lqu ie r for m a de ge st ión e m pr e sa r ia l o

socie t a r ia , de sar r ollá n dose den t r o de un escen a r io j ur ídico

e spe cia l.

2 . CLASES DE MI CROEMPRESAS.

Desarrollar la clasificación de las Mypes resulta im portante, ya que hace posible delim itar la evolución que sufre una em presa desde su nacim iento, tal es así, que no todas las em presas em piezan baj o parám etros o característ icas iguales, unas pueden evolucionar m ás rápido, otras sim plem ente se m antienen y los em prendedores no se proyectan en el futuro.

La im portancia de identificar en qué punto se encuentra la em presa, perm it irá im plem ent ar m ecanism os que hagan fact ible su crecim iento paulat ino en el corto, m ediano o largo plazo.

Entonces, las Mypes se pueden clasificar de la siguiente m anera:

2 .1 . Según el Obj et o de Ex plot ación:

2 .1 .1 . Sect or Prim ario.

Son aquellas m icro y pequeñas em presas ( Mypes) que tienen com o actividad la explotación de las m aterias prim as que la naturaleza ofrece. Así tenem os por ej em plo: las em presas que se desarrollan en la agricultura.

2 .1 .2 . Sect or Secundario.

Las Mypes de este sector, se dedican a la transform ación de las m aterias prim as, lo cual les perm ite crear nuevos productos. Por ej em plo: panaderías, herrerías, etc.

conform e transcurre el t iem po, se dedica a la transform ación de las m aterias prim as explotadas; o, por el contrario, desde un inicio desarrolla am bas act ividades ( explotación y transform ación) , diversificando su unidad de producción. Por ej em plo: Las em presas textiles o las em presas de lácteos.

2 .1 .3 . Sect or Terciario.

En este sector se encuentran las Mypes que se dedican a la prestación de alguno o diversos servicios. Por ej em plo: com praventa de com putadoras, prestación de servicios legales, etc.

2 .2 . Según su Propiedad:

2 .2 .1 . Unipersonales.

Lo que se aprecia en las m icroem presas y en algunas pequeñas em presas, es que éstas se constituyen por quien tuvo la idea del negocio, la desarrolló y ej ecutó: el propietario.

2 .2 .2 . Fam iliares.

Es la fam ilia quien desarrolla la idea de negocio y todos participan en la gestión de la em presa. Por ejem plo: las em presas instaladas en el centro com ercial de gam arra, ubicado en el distrito de La Victoria..

2 .2 .3 . Sociedades Múlt iples.

2 .3 . Según la cant idad de producción5:

2 .3 .1 . Mypes de Subsist encia.

Son aquéllas que com únm ente se desarrollan dentro de la vivienda fam iliar, en el m ercado o en la calle. Tienen tan baj a productividad que sólo persiguen la generación de ingresos con propósitos de consum o inm ediato, siendo que las utilidades se destinan a sat isfacer las necesidades inm ediatas de los propietarios o fam ilia.

Es el segm ento m ás grande de la tipología productiva m icroem presarial porque representan alrededor de 1 m illón 600 m il ( 70% ) . Tienen ventas inferiores a 2 m il soles al m es y se desem peñan en actividades de com ercio m inorista o servicios personales com o venta de com ida y act ividades productivas m uy lim itadas. Es el segm ento donde se concentran los m ayores problem as de t ipo social de la m icroem presa, en la m edida en que es tam bién, donde los lím ites del hogar y la unidad económ ica se confunden m ás am pliam ente.

2 .3 .2 . Mypes de Acum ulación Sim ple.

Son aquellas em presas que ya poseen algún trabaj ador perm anente para el funcionam iento del negocio, m ant ienen inventarios, cuentan con algunas m áquinas y herram ient as, generan ingresos que cubren los costos de su actividad aunque sin alcanzar excedentes suficientes que perm itan la inversión en capital, pero que ya perm iten realizar un ahorro o inversión de las utilidades obtenidas de la unidad product iva.

5 Est a clasificación ha sido t om ada de KAI SERBERGER, Gino, “ La realidad de la

Microem presa” , Perú. Disponible en:

Las m icroem presas que se ubican en este segm ento tienen ingresos que oscilan entre 2 m il y 8 m il soles m ensuales. Aquí se ubican 600,342 ( 26% ) de las m icroem presas. Este segm ento es el m ás fluido, y representa una fase de tránsito hacia alguno de los otros dos segm entos de la m icroem presa. Corresponde al m om ento en el que la m icroem presa em pieza su evolución productiva hacia el crecim iento, cuando el em presario puede cubrir los costos de su actividad aunque aún no tenga capacidad de ahorro o inversión. Sin em bargo, puede tam bién corresponder a una etapa de declinación product iva.

2 .3 .3 . Mypes de Acum ulación Am pliada .

Son las em presas en las que su productividad es suficientem ente elevada com o para perm it ir acum ular excedente e invertirlo en el crecim iento de la em presa, se cuenta con capital de trabaj o y activos fij os. Sin lugar a duda, este tipo de em presas generan nuevos puestos de trabaj o.

Pues bien, com o se puede apreciar, existen notorias diferencias entre las diversas clases de m icro y pequeña em presa, lo cual nos lleva a analizar en cual de éstas nos encontraríam os. Sin lugar a duda, la em presa a la cual nos estam os refiriendo, es la Micro o pequeña em presa de Acum ulación sim ple, ya que los ingresos durante los dos años de existencia que tiene la em presa, en la gran m ayoría de los casos, sólo son para subsist ir y no generan utilidades im portantes com o para realizar inversiones que perm itan su crecim iento inm ediato.

Es cierto tam bién, que las Mypes están creciendo paulat inam ente, puesto que se realizan reinversiones para m ej orar la atención y servicio a los clientes, lo cual se ha logrado superando el segundo o año o durante el transcurso de éste, ya que durante el prim er año, sólo se logra cubrir los costos y no se obtienen excedentes o utilidades significat ivas ( claro está que existen excepciones, pero son poco com unes) .

Tenem os que destacar, que sí es posible que una m icro o pequeña em presa se encam ine a un crecim iento sostenido, ya que si la productividad es cada vez m ayor, perm it irá tener excedentes que facilitarán m antener un nivel óptim o de la act ividad que se desarrolle. Por ello, las proyecciones que se deben de tener, es que en el m ediano y largo plazo, se recupere la inversión inicial y obtener ut ilidades m ayores que la de los años ant eriores; es decir, el obj etivo es que se avance a una Mype de Acum ulación Am pliada ( de m icroem presa a pequeña em presa, y de pequeña em presa a una m ediana em presa, etc.) .

3 . CARACTERÍ STI CAS.

Después de haber desarrollado la definición y clasificación de las Mypes,

podem os determ inar cuáles son las principales característ icas6

6

YACSAHUACHE MONJE, Ciro Alonso, “ Análisis del financiam ient o de las pequeñas y

m icroem presas” . Disponible en:

3 .1 . Desde un punt o de vist a general:

Alta Generación De Em pleo.

Existen alrededor de 3.1 m illones de PYMES:

• 1.7 m illones de PYMES urbanas.

• 1.4 m illones de PYMES rurales.

Escasa inserción a los m ercados, sobre todo al m ercado externo.

Lim itado acceso a inform ación sobre m ercados, tecnología, etc.

Débil art iculación em presarial.

3 .2 . Desde el punt o de vist a de la inform alidad:

Barreras burocráticas para acceder a la form alización.

Sólo el 18% de las PYMES poseen RUC.

El 78% de las PYMES urbanas están organizadas com o "persona

natural con negocio propio".

El 75% de las PYMES urbanas no cuenta con licencia de

funcionam iento.

3 .3 . Desde el punt o de vist a económ ico:

Dan ocupación al 74% de la Población Económ icam ente Activa

( 5.6 m illones de trabaj adores) .

Alta Contribución Al Producto Bruto I nterno.

Las PYMES contribuyen con el 43% del PBI :

• PYMES urbanas con 34%

• PYMES rurales con 9%

3 .4 . Desde el punt o de vist a socio- económ ico:

La m ayoría de las personas del sector PYMES pertenecen a

niveles socio económ icos baj os.

El ingreso aportado por la unidad productiva representa el

principal o único ingreso fam iliar.

3 .5 . Desde el punt o de vist a de la relación capit al – t rabaj o:

La persona que aporta el capital es la m ism a que trabaj a,

confundiéndose la fuente de financiam iento de la em presa y la fam ilia.

Poco acceso a los

3 .6 . Desde el punt o de vist a funcional:

Los trabaj adores realizan m últ iples funciones y el proceso de tom a decisiones está centralizado, siendo el em presario quien desem peña las funciones de gestión y producción.

3 .7 . Desde el punt o de vist a del financiam ient o:

Escaso acceso al crédito debido, principalm ente, a las siguientes razones:

Barreras para acceder al m ercado financiero form al.

Las PYMES son consideradas com o de m uy alto riesgo.

I nsuficiente docum entación contable - financiera.

No poseen el nivel y t ipo de garant ías exigidas.

Las inst ituciones financieras no han desarrollado una tecnología

3 .8 . Desde el punt o de vist a de gest ión :

Escasa Capacidad Em presarial.

Lim itadas capacidades gerenciales.

Cultura em presarial incipiente.

Baj os niveles de com petit ividad.

Escasa capacidad operativa.

El 70% de las PYMES que inician sus act ividades desaparecen en

el prim er año de operación.

I ncipiente Desarrollo Tecnológico.

Escasos recursos tecnológicos.

Máquinas y equipos obsoletos, resultado: baj a productividad.

No existen sistem as de producción para operaciones a pequeña

escala.

Baj a

3 .9 . Desde el punt o de vist a product ivo:

El sector PYMES no es un grupo hom ogéneo, son m uchas las diferencias que existen entre las diversas unidades que conform an este sector, por lo cual cualquier tratam iento t iene que ser diferenciado en función a:

Nivel de crecim iento

• Acum ulación am pliada.

• Acum ulación sim ple.

• Subsistencia.

• Gestión y organización.

• Fam iliar.

• Grupal.

• Personal-

• Actividad económ ica: Se observa que las PYMES urbanas

Por otra parte, la Ley de Mype7, en el art ículo 3 º , describe unos

lineam ientos que deben ser considerados com o característ icas concurrentes en las Mypes, siendo el tenor de dicho disposit ivo el siguiente:

“ Las MYPE deben reunir las siguient es caract eríst icas concurrent es:

a) El núm ero t ot al de t rabaj adores:

- La m icroem presa abarca de uno ( 1) hast a 10

t rabaj adores inclusive.

- La pequeña em presa abarca de uno ( 1) hast a 100

t rabaj adores inclusive.

b) Niveles de vent as anuales :

- La m icroem presa hast a el m ont o m áxim o de 150

Unidades I m posit ivas Tribut arias – UI T.

- La pequeña em presa a part ir del m ont o m áxim o

señalado para las m icroem presas y hast a 1700 Unidades I m posit ivas Tribut arias - UI T.

( …) ”

Para un m ej or entendim iento, se presenta el siguiente cuadro:

Tipo de Em presa

N úm ero de Tra ba j adores

( N ) / 1

Vent as Bruta s Anua les ( VBA)

en UI Ts

VBA 2 0 0 6 N uevos Soles

2 /

Organiza ción Em presa rial 3 /

Microem presa 1 a 1 0 ≤ 1 5 0 UI T ≤ 510,000 Ps. Na tura l o

Ps. Jurídica

Pequeña Em presa 11 a 50 150 UI T a 1700

UI T

510,000 a 2,890,000

Ps. Natural o Ps. Jurídica

Mediana y Gran Em presa

> 50 ≥ 1700 UI T > 2,890,000 Ps. Jurídica

Fuent e: Elaboración propia

Debido al crecim iento económ ico que está teniendo el país, el cual se ve reflej ado en el crecim iento y desarrollo del sector de las Mypes, es que

7Ley de Prom oción y Form alización de la Micro y Pequeña Em presa, Nº 28015, Modificada

acertadam ente el gobierno, en adaptación tam bién al Tratado de Libre Com ercio con los Estados Unidos de Am érica ( TLC) , m odifica la norm a increm entando el núm ero de trabaj adores y el rango de ventas anuales para la pequeña em presa.

Tal es así, que la norm a anterior, caracterizaba a la pequeña em presa con un núm ero m áxim o de 50 trabaj adores, con la m odificatoria se ha am pliado el núm ero hasta 100 trabaj adores. Respecto al nivel de ventas anuales, se observa que se ha am pliado para la pequeña em presa de 850 Unidades I m posit ivas Tributarias a 1700 Unidades I m posit ivas Tributarias.

Esto dem uestra, que el sector Mype constituye un factor im port ante para el crecim iento económ ico del país, por ello es que las norm as se adaptan a dicho acontecim iento perm it iendo la evolución de esta clase de em presas.

4 . ESTADÍ STI CAS DE LAS MI CROEMPRESAS.

Según estudios realizados por La DI RECCI ÓN NACI ONAL DE LA MI CRO Y

PEQUEÑA EMPRESA8, las estadíst icas sobre el sector Mype hasta el año

2006 son las siguient es:

Cuadro N º 1 : ESTI MACI ÓN DEL NÚMERO DE MYPES TOTALES

Tipo de Em presa

De a cuerdo a l ra ngo de t raba j adores De a cuerdo a l núm ero de conduct ores

Tota l Urba no Rura l Tota l Urba no Rura l

Micro em presa 2 ,9 0 ,4 7 8 1 ,0 6 7 ,3 0 5 1 ,2 2 3 ,1 7 4 3 ,1 6 7 ,7 5 1 1 ,3 3 3 ,8 8 2 1 ,8 3 3 ,8 6 9

De 2 - 4 1,959, 982 939,253 1,017,129 2,680,838 1,211,064 1,469,773

De 5 - 9 333,496 128,052 205,445 486,913 122,818 364,095

Pequeña

em presa 6 3 ,6 0 9 4 7 ,2 1 6 1 6 ,3 9 3 4 9 ,7 2 8 1 9 ,3 7 2 3 0 ,3 5 6

De 1 0 – 2 0 51,977 37,256 14,721 39,519 12,516 27,003

De 2 1 – 4 9 11,632 9,960 1,673 10,209 6,856 3,353

MYPE 2 ,3 5 4 ,0 8 7 1 ,1 1 4 ,5 2 0 1 ,2 3 9 ,5 6 7 3 ,2 1 7 ,4 7 8 1 ,3 5 3 ,2 5 4 1 ,8 6 4 ,2 2 5

Fuent e: ENAHO I NEI 2006 ( Anual)

8 [image:22.595.77.547.516.683.2]

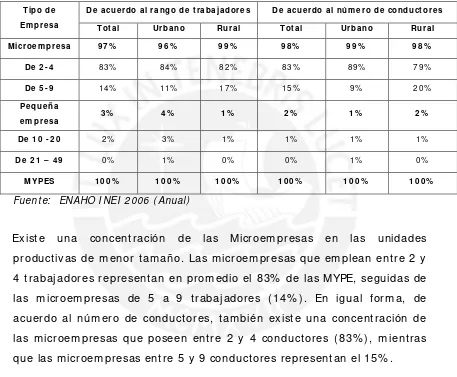

Com o se puede apreciar, de acuerdo al Rango de Trabaj adores, predom inan las m icroem presas que tienen entre 2 a 4 trabaj adores siendo éstas 1,959,982; por otro lado, las m icroem presas que em plean entre 5 a 9 trabaj adores son de 333,496. En el ám bito Rural, se aprecia un m ayor núm ero de m icroem presas que tienen entre 2 a 4 em pleados ( 1,017,129) con relación a la m icroem presa del sector Urbano (939,253) ; asim ism o, en el rango de 5 a 9 trabaj adores en el sector Rural existen 205,445 y en el sector Urbano existen 128,052.

Respecto al sector de la pequeña em presa, las diferencias por el núm ero de trabaj adores tam bién son notorias, claro está, por la capacidad económ ica y la concentración de la m ism a, el sector urbano predom ina sobre el rural, detallándose que aquellas em presas que poseen entre 10 – 20 trabaj adores, el sector urbano concentra 37,256 y el sector rural a 14,721. Una cifra m ucho m enor m uestran las pequeñas em presas que cuentan con 21 – 409 trabaj adores, m ostrándose la m ism a tendencia de predom inio del sector urbano ( 9,960) sobre el rural ( 1,673) .

Por otro lado, de acuerdo al Núm ero de Conductores, tam bién existen considerables diferencias, predom inando el sector rural. Así tenem os, que en el ám bito Rural en la m icroem presa de 2 a 4 conductores existen 1469,773, y en el sector Urbano 1,211,064; en la m icroem presa de 5 a 9 conductores, 122,818 se encuentran en el sector urbano, y en el sector rural 364,095. Esto hace un total de 2, 680,838 m icroem presas que poseen de 2 a 4 conductores y 486,913 m icroem presas que cuentan de 5 a 9 conductores.

En líneas globales, se aprecia que las Mypes, tanto por el núm ero de trabaj adores com o por el núm ero de conductores, se ubican en el sector rural. La razón podría ser que en dicho ám bito geográfico, existe una m ayor concentración de la población y m ayores necesidades.

Cuadro N º 2 : DI STRI BUCI ÓN PORCENTUAL DEL N ÚMERO DE MI CROEMPRESAS POR TAMAÑ O DE EMPRESAS

Tipo de Em presa

De a cuerdo a l ra ngo de t raba j adores De a cuerdo a l núm ero de conduct ores

Tota l Urba no Rura l Tota l Urba no Rura l

Microem presa 9 7 % 9 6 % 9 9 % 9 8 % 9 9 % 9 8 %

De 2 - 4 83% 84% 82% 83% 89% 79%

De 5 - 9 14% 11% 17% 15% 9% 20%

Pequeña

em presa 3 % 4 % 1 % 2 % 1 % 2 %

De 1 0 - 2 0 2% 3% 1% 1% 1% 1%

De 2 1 – 4 9 0% 1% 0% 0% 1% 0%

MYPES 1 0 0 % 1 0 0 % 1 0 0 % 1 0 0 % 1 0 0 % 1 0 0 %

Fuent e: ENAHO I NEI 2006 ( Anual)

Existe una concentración de las Microem presas en las unidades productivas de m enor tam año. Las m icroem presas que em plean entre 2 y 4 trabaj adores representan en prom edio el 83% de las MYPE, seguidas de las m icroem presas de 5 a 9 trabaj adores ( 14% ) . En igual form a, de acuerdo al núm ero de conductores, tam bién existe una concentración de las m icroem presas que poseen entre 2 y 4 conductores ( 83% ), m ientras que las m icroem presas entre 5 y 9 conduct ores representan el 15% .

Las pequeñas em presas sólo representan el 2% que em plean entre 10 y 20 trabaj adores, y el 1% de acuerdo al núm ero de conductores que poseen entre 10 y 20 conductores.

[image:24.595.83.540.218.595.2]Cuadro N º 3 : N ÚMERO DE MI CROEMPRESAS POR ACTI VI DAD ECONÓMI CA

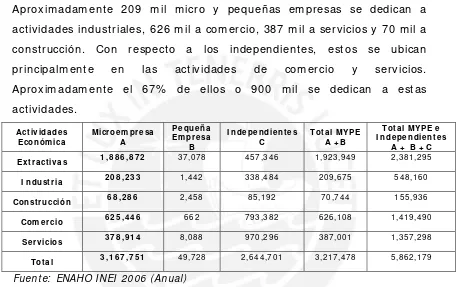

Las m icro y pequeñas em presas a nivel nacional se concentran principalm ente en actividades extractivas ( agropecuaria y pesca) , donde se ubican aproxim adam ente 1.9 m illones de unidades em presariales, es decir el 59.8% de la MYPE se concentra en estas actividades

Aproxim adam ente 209 m il m icro y pequeñas em presas se dedican a actividades industriales, 626 m il a com ercio, 387 m il a servicios y 70 m il a construcción. Con respecto a los independientes, estos se ubican

principalm ente en las act ividades de com ercio y servicios.

Aproxim adam ente el 67% de ellos o 900 m il se dedican a estas actividades.

Act ivida des Económ ica Microem presa A Pequeña Em presa B

I ndependient es C

Tota l MYPE A + B

Tota l MYPE e I ndependient es

A + B + C

Ex t ra ct iva s 1 ,8 8 6 ,8 7 2 37,078 457,346 1,923,949 2,381,295

I ndust ria 2 0 8 ,2 3 3 1,442 338,484 209,675 548,160

Const rucción 6 8 ,2 8 6 2,458 85,192 70,744 155,936

Com ercio 6 2 5 ,4 4 6 662 793,382 626,108 1,419,490

Servicios 3 7 8 ,9 1 4 8,088 970,296 387,001 1,357,298

Tota l 3 ,1 6 7 ,7 5 1 49,728 2,644,701 3,217,478 5,862,179

Fuent e: ENAHO I NEI 2006 ( Anual)

Cuadro N º 4 : DI STRI BUCI ÓN PORCENTUAL DE MI CROEMPRESAS POR ACTI VI DAD ECON ÓMI CA

Activida de s Económ ica

Microem presa A

Pequeña Em presa B

I ndependient es C

Tota l MYPE A + B

Tota l MYPE e I ndependient es A + B

+ C Ex t ra ct iva

s

5 9 .6 % 74.6% 17.3% 59.8% 40.6%

I ndust ria 6 .6 % 2.9% 12.8% 6.5% 9.4%

Const rucc

ión 2 .2 % 4.9% 3.2% 2.2% 2.7%

Com ercio 1 9 .7 % 1.3% 30.0% 19.5% 24.2%

Servicios 1 2 .0 % 16.3% 36.7% 12.0% 23.2%

Tota l 1 0 0 .0 % 100.0% 100.0% 100.0% 100.0%

[image:25.595.83.541.218.505.2] [image:25.595.80.546.549.733.2]Se observa, que del 100% de las m icroem presas existentes, las que desarrollan act ividades extractivas representan el 59% , seguidas por las m icroem presas de com ercio ( 19.7% ) , las m icroem presas de servicios ( 12% ) , las de industria ( 6.6% ) y por últ im o las m icroem presas de construcción ( 2.2% ) .

Por otro lado, las pequeñas em presas que predom inan son las extract ivas ( 74.6% ) , seguidas de las de servicio ( 16.3% ) , las de construcción ( 4.9% ) tienen una part icipación m ayor que las m icroem presas, seguidas de la de industrias y com ercio.

[image:26.595.92.519.255.611.2]Sobre estos datos, tenem os que decir, que debido al crecim iento significat ivo que está teniendo el sector construcción, se puede afirm ar que dicha actividad económ ica representa una m ayor participación, part icipación que se ve reflej ada en la pequeña em presa, ya que la especialización y com plej idad que requieren los proyectos de construcción, hacen poco probable que una m icroem presa pueda desem peñarse a dicho nivel.

Cuadro 5 : N ÚMERO DE MI CROEMPRESAS FORMALES E I N FORMALES

Tipo de Em presa Form al I nform al Tot al

Microem presa 846,517 2,321,234 3,167,751

Pequeña Em presa 34,466 15,262 49,728

MYPE 8 8 0 ,9 8 3 2 ,3 3 6 ,4 9 6 3 ,2 1 7 ,4 7 9

Fuent e: ENAHO I NEI 2006 ( Anual)

SECCI ÓN I I : PROBLEM AS Y RESTRI CCI ON ES QUE AFRON TAN

LAS M YPES

1 . RESTRI CCI ON ES DEL CONTEXTO.

1 .1 . I nform alidad.

En nuestro país, las MYPES representan el 98.3% del total de em presas existentes ( 94.4% m icro y 3.9% pequeña) , pero el 74% de ellas opera en la inform alidad. El grueso de las MYPES inform ales se ubica fuera de Lim a, generan em pleo de m ala calidad ( trabaj adores fam iliares en m uchos casos no rem unerados) con ingresos inferiores a los alcanzados en las em presas form ales sim ilares.

La presencia en la inform alidad para m uchos m icro y pequeños em presarios ( 2’336,496 al año 2006 según el I nstituto Nacional de Estadíst ica e I nform ática) , les resulta beneficiosa desde el punto de vista económ ico ( eso es lo que ellos perciben) , un claro ej em plo de ello, es que piensan que ahorran dinero al no pagar los im puestos, lo cual resulta una apreciación errónea, puesto que ellos m ism os están lim itando su acceso a oportunidades de desarrollo.

Las razones de la inform alidad son diversas. Al respecto existen dos

interpretaciones9

Una que atribuye su origen a la burocrat ización del Estado, la

verticalidad de su legalidad vigente; y los elevados costos para acceder a la m ism a.

:

9 GARCÍ A, Jorge, “ I nst it ucionalidad: La I nform alidad de las Mypes” , En: Revist a Presencia de la Confederación Nacional de I nst it uciones Em presariales Privadas ( CONFI EP), Edición Nº 141, Lim a, Septiem bre 2005. Disponible en: ht t p: / / www.presencia.confiep.org.pe/ index.php?fp_versec= t rue&fp_secid= 12.

Y otra, que señala sus raíces en la incapacidad del m ercado laboral oficial para absorber a la crecient e dem anda de em pleo producido por el aum ento de la población, lo cual propicia a que este sector excluido se vea forzado a crear su propio puesto de trabaj o.

Según PERRY, econom ista j efe para Am érica Lat ina y El Caribe del Banco Mundial, al referirse a las causas de la inform alidad en el Perú,

hace referencia a que este alto grado de inform alidad son varias, entre

ellas, la falta de polít icas públicas que generen incentivos para la form alización. Actualm ente, m uchas de las pequeñas em presas ( que tienden a ser inform ales) no ven en la form alidad un beneficio, sino m ás bien un perj uicio por los altos costos que son necesarios para realizar trám ites o para cum plir una legislación laboral m uy estricta” . En ese m ism o sentido, expresa que existen otros problem as que se tienen que reducir y facilitar; un ej em plo de ello es que, aquí el salario m ínim o es tan alto que se vuelve m uy oneroso para las pequeña em presas y m icroem presas"10

Coadyuvando al análisis de la inform alidad de las Mypes, FLORES argum enta la problem át ica de la siguiente m anera:

.

“ ( …) Acept ando t am bién que m ás del 60% son em pr esas inform ales donde no se cum plen las leyes t ribut arias ni laborales ni com er ciales, es obvio que exist e un m undo inform al subt erráneo que incide profundam ent e en la realidad social y económ ica y en el Product o Brut o I nt erno ( PBI ) así com o en la presión t ribut aria ( …) ”11

En líneas generales, las razones por las cuales las Mypes no deciden ingresar al ám bito form al se presentan en el siguiente orden:

.

10 ACEVEDO, Karin, “ Mypes ven la form alidad com o un perj uicio por alt a rigidez” , El Com ercio, Lim a, 23 de agost o del 2007,

La ausencia de un m arco legal que facilite la puesta en m archa de los negocios, restringiendo la voluntad del em presario a form alizar su m ype.

El exceso de burocracia, reflej ado en la dilación del t iem po que

adoptan algunas inst ituciones ( com o las m unicipalidades) para expedir los certificados respectivos ( licencia de funcionam iento por ej em plo) , así com o los altos costos que im ponen las entidades públicas para el cum plim iento de los requisitos exigidos para la obtención de la docum entación necesaria para la const itución o funcionam iento de la m ype.

La im posibilidad de acceder al crédito, ya sea por la falta de

historia credit icia, por falta de confianza hacia el em presario o por las altas tasas de intereses exigidas por las entidades financieras.

La falta de educación/ form ación para operar form alm ente.

Legislación tributaria restrict iva, al cobrarse altos im puestos que

m enoscaban los pocos ingresos del em presario, lim itando su deseo de form alización.

Legislación del trabaj o rígida.

El acceso lim itado a inform ación del m ercado.

Un sistem a inadecuado de protección a los derechos de

propiedad.

1 .2 . Alt os cost os de t ransacción.

Cuando se va a iniciar una m icro o pequeña em presa, tienen que seguirse ciertos parám etros y cum plir lo que la ley dispone para ello. Esta es la razón prim ordial por la cual un em presario inform al, decide no ingresar al m undo de la form alidad, porque los costos que im plica iniciar y establecerse com o em presa form al, le resultan m uy onerosos.

para realizar trám ites o para cum plir una estricta. Adicionalm ente, estos costos de cum plir con la legislación laboral, hace que lo em presarios detengan el crecim iento de la em presa o prefieran quedarse com o m icro o pequeños em presarios para evitar m ayores responsabilidades laborales y económ icas.

Esto se puede deber, al desconocim iento de los em presarios o falta de inform ación por parte de las autoridades llam adas a difundir la m ej or alternat iva para la constitución o desarrollo de la em presa.

Justam ente por la carencia de inform ación y el poco o nulo conocim iento de los em presarios, es que estos creen que tienen que buscar la asesoría legal de un abogado, o tienen que ir a un notario para la suscripción de la m inuta y escritura pública, etc., para lo cual será necesario desem bolsar alguna cant idad de dinero; eso no siem pre es necesario, si se es una persona natural con negocio. El problem a se presenta con m ayor relevancia, si se va a constituir una persona j urídica, para lo cual se requiere de un trám ite m ayor, pero no m ás oneroso, ya que existen inst ituciones públicas y privadas que prestan asesoría perm anente.

Uno de los problem as m ás com unes que se observan, es la burocracia que existe para realizar algún trám ite que perm ita el inicio y desarrollo de la act ividad em presarial. Hacer largas colas para lograr la at ención, el pago de una u otra tasa, el m al trato de algunos funcionarios, la poca orientación que existe en la ent idad, etc., alej a y asusta al em presario que t iene los deseos de em prender su negocio, m ás aún si no se tiene el conocim iento para realizar t odo el trám ite requerido.

form alización, lo que lleva a los em presarios a m antenerse fuera de los parám etros legales o a no crecer com o en la realidad quieren, desean o pueden hacerlo.

1 .3 . Problem a en la obt ención de capit al de t rabaj o.

El capital de trabaj o12 es de vit al im portancia, tanto para el inicio de la

aventura em presarial com o para el desarrollo de la em presa. Cuando el em presario t iene la idea de negocio claram ente establecida, surge la gran pregunta: ¿Cóm o obtengo el capit al para poner en práctica o ej ecutar m i idea de negocio?

Las Mypes al iniciarse no cuentan con un capit al im portante para tener la fortaleza y respaldo económ ico que se requiere para surgir de m anera sólida y crecer de m anera sostenida. El com ún denom inador de este tipo de em presas, es que se inician con capital propio ( lo que norm alm ente ocurre en las m icroem presas fam iliares) o con aportes de uno o m ás socios ( ocurre poco pero se presenta m ás en las pequeñas em presas) .

Esto sucede porque las Mypes tienen escaso poder de negociación frente a los bancos, porque para poder acceder a un crédito es necesario que cum pla con una serie de condiciones y trám ites burocráticos; adem ás, generalm ente requiere un m onto relat ivam ente baj o que para los bancos puede resultar un negocio poco significat ivo13.

12 El Capit al de Tra baj o o Fondo de Maniobra represent a la liquidez operat iva

disponible de la em presa; es decir, es la inversión de dinero que realiza la em presa o

negocio para llevar a efect os su gest ión económ ica y financiera a cort o plazo (le

perm ite at ender sus necesidades inm ediat as de caj a).

13COPA, Tula, GON ZÁLES DE OTOYA Gust avo y LI N ARES, César, “

At ract ivo del financiam ient os a las pequeñas y m icroem presas para la banca com ercial privada” , en:

Por ello el capital de trabaj o inicial t iene que ser desem bolsado por el em presario, porque com o el negocio está naciendo, las ent idades financieras no se arriesgan a invert ir o prestar dinero. Adicionalm ente a ello, t iene que recurrir a prestam istas inform ales o a tasas de interés que están m uy por encim a del prom edio del sistem a bancario, todo

ello para obtener los recursos necesarios para el inicio del negocio14.

Esto no sólo ocurre en la etapa inicial del negocio, sino hasta que las entidades bancarias y financieras tengan la certeza que la em presa cuenta con un respaldo económ ico o con las garantías suficient es que garant icen el crédito que se les otorgará. Es por ello, que m uchas Mypes recién adquieren la confianza financiera pasados los dos años o m ás, ya que es en dicho periodo de tiem po, donde se podría apreciar la solvencia de la em presa y otorgar las garantías que las entidades requieren.

Este problem a de falta de un capital de trabaj o im portante o suficiente para iniciar y lograr un crecim iento sostenido, es lo que ocasiona que un gran sector de Mypes surj a de m anera deficiente, sosteniéndose solo en el corto plazo; con ello, no tendrán la fortaleza económ ica que les perm ita evolucionar en su vida em presarial, ya que no podrán reinvert ir en el negocio y tal vez, aún no cuenten con la confianza suficiente de las entidades bancarias y financieras, o les sea m uy costoso adquirir un p réstam o.

Todo ello, determ ina que una Mype, no pueda crecer de m anera sostenida en el largo plazo, ocasionándose de m anera indefectible: la extinción o quiebra de la m ism a.

1 .4 . Regulaciones laborales ineficient es.

em presa. Decim os esto, porque las regulaciones labores ineficientes para el sector m icroem presarial y de la pequeña em presa, hacen que el em presario decida seguir en la inform alidad y no tom ar la decisión de crecim iento.

El costo laboral por unidad product iva de la m icroem presa asciende a 0.61 dólares la hora, cifra m ayor al de la gran em presa que está en 0.42 dólares la hora. El costo laboral en la gran em presa está en cinco dólares la hora y el nivel de product ividad por hora es de 12 dólares, m ientras que el costo laboral de una m icroem presa es 1.29 dólares la hora, y su costo de productividad es 2.1 dólares la hora.

Sin lugar a duda, los altos costos laborales tienen un im pacto m ayor hacia las m icroem presas, por ello es que con la nueva ley de Mypes, se pretende beneficiar especialm ente a esta clase de em presas. Por el contrario, son las pequeñas em presas quien esta en m ej or condición de poder sobrellevar los costos laborales.

Este álgido problem a en el desem peño de las Mypes, al ser un factor im portante para la form alización de las m ism as, se ha pret endido m ej orar con la nueva ley de Mypes, ya que el obj etivo del gobierno es incent ivar la form alización a través de beneficios laborales y tributarios. Respecto a si la nueva ley de Mypes constituye un prim er paso para dism inuir los costos laborales e incent ivar su form alización,

existen opiniones encontradas de especialistas15

1 5 LEÓN TORRES, Azucena, “ Cam bios a ley Mypes no serían suficient es para

form alizarlas” , El Com ercio, Lim a, 01 de j ulio del 2008,

. Así, VI LLARÁN y MI FFLI N, al ser preguntados por LEÓN al respecto, señalan que las m odificaciones introducidas constituyen un prim er paso hacia el obj etivo de la form alización, pues al lograr que el Estado subvencione en form a parcial la salud y las pensiones, los costos laborales se reducen de m anera im portante. "Aunque el tem a laboral no es el que determ ina la form alización de una Mype, sí t iene, j unto con el

tributario, un gran peso. Y de hecho con estos cam bios la ley ayuda, pues no solo reduce el costo de la form alización, sino que tam bién beneficia al propio em pleador, que, al ser en la práct ica un trabaj ador m ás, podrá acceder ahora a salud y pensiones", agrega Mifflin.

En esa línea, YAMADA agrega que ahora el régim en Mype se vuelve m ás flexible y atractivo, pues al am pliar el tope de ventas y trabaj adores en la clasificación de la pequeña em presa, será m ayor el universo de personas j urídicas que accederán a él. Los m encionados autores, continúan sosteniendo que "antes un gran núm ero de em presas no calificaba con la clasificación de m icroem presa o pequeña em presa y prefería perm anecer en la inform alidad en vez de optar por el régim en general, pues las podía sacar del m ercado. Ahora, al volverlas partes de esta ley, la carga laboral se les reducirá de 59% a 34% , y sin duda eso las alentará a form alizarse", dice.

Por otro lado, TRI VEÑO cree todo lo contrario de lo afirm ado por los dos especialistas ant es m encionados. Afirm a que reducir los costos laborales y t ributarios no contribuye en nada a hacerla sostenible ni rentable, que es lo que realm ente pesa al decidir form alizarse. "Seguim os apostando por lo m ism o. Y, lo que es peor, con esta subvención hacen que nunca quieran crecer ( para no perder los beneficios) . Adem ás, a la m icroem presa, que es donde radica el problem a, le aum entan las condiciones, pues será la pequeña em presa la que estará en m ej or condición de acceder al Estado, un cliente clave para ellas", afirm ó.

2 . BAJA PRODUCTI VI DAD.

2 .1 . Lim it adas Capacida des Gerenciales.

2 .1 .1 . I ncapacidad de gest ión.

El m anej o gerencial es el principal problem a que enfrentan las Mypes, ya que el em prendedor o em presario, desconoce las herram ientas adm inistrat ivas esenciales para el desarrollo sostenido de la em presa.

Los m icro y pequeños em presarios, no tienen, o son escasos, el nivel de conocim iento sobre las funciones básicas de la gest ión de una em presa. Por estas razones se violan los principios de unidad de m ando, unidad de dirección y el orden.

Producto de esta falta de capacitación o conocim iento en la gestión em presarial, es lo que denom inam os: “ Ceguera Gestacional” ; ya que no se desarrolla una buena planificación, no se ejecutan de m anera eficiente las m etas trazadas, y por ende, no existe un buen control de las decisiones tom adas.

Tal es la opinión de BECERRA y GARCÍ A, al com entar la falta de capacidad en la gestión:

client es: producen por producir, sin ninguna idea de lo que el ent orno y el m ercado exigen v erdaderam ent e”16.

Al respecto existe una m áxim a que resum e todo lo dicho en las

líneas precedentes: “ La educación es m uy cost osa pero la

ignorancia es m ucho m ás” . En este caso, la educación o

capacitación en gestión em presarial, es de vital im portancia para que el em presario desarrolle una gestión eficiente de su m icro o pequeña em presa, logrando con ello un inicio sólido y un desarrollo evolut ivo im portante de la m ism a en el corto, m ediano y largo plazo.

2 .1 .2 . Falt a de una capacidad int erprocesal.

La gran m ayoría de Mypes, no sobreviven o dej an de crecer, porque no existe una relación interna efectiva entre los dist intos procesos de la em presa.

Esta incapacidad interprocesal, se ve reflej ada en la calidad de los productos y/ o servicios, ya que estos se alteran sin ser necesario ello, lo cual ocasiona que el cliente determ ine un baj o nivel de excelencia y no cubre sus expectativas.

Norm alm ente las Mypes, debido a sus carencias o restricciones de toda índole, no disponen de una m etodología de generar relaciones eficientes dentro de la em presa, que com o bien se ha dicho, se reflej a en los productos y/ o servicios que se prestan, y por ende, en el consum idor y cliente.

La deficiencia que se advierte en esta clase de em presas, es que no existe un equilibrio y fluj o continuo entre las act ividades

16

internas de la em presa; así, se produce m ás de lo que se puede vender, sin conocer las razones de esto.

Asim ism o, no existe un parám etro definido de los procesos; es decir, no existe un trabaj o sincronizado de las tareas que realiza la em presa, lo cual ocasiona fallas o interrupciones en la venta o entrega de productos por descoordinación no solo de tareas, sino tam bién por falta de integración del personal.

En ese sentido, la em presa tam poco se preocupa por m antener un proceso continuo y sostenible en la eficiencia y eficacia de toda la cadena de producción o del servicio a prestar, lo cual indefect iblem ente, trae serias com plicaciones que se verán reflej adas en el producto o servicio final que se da al consum idor y cliente.

2 .1 .3 . Descuido del desarrollo de la cult ura organizacional.

Este es un factor inexistente en la gran m ayoría de Mypes, debido al desconocim iento o falta de preparación de los em presarios (al m enos es el pensam iento de éstos) , por lo que resulta im probable su im plem entación y desarrollo. Se piensa que desarrollar una cultura organizacional es com plicado y costoso, percepción que no es acertada, puesto que con un poco de lógica, se podría desarrollar e im plem entar una organización sencilla pero efectiva.

En ese sentido, la opinión de SÁNCHEZ respecto a la organización dentro de una em presa es la siguiente:

“ Una organización debe ser efect iva. La organización t iene por finalidad coordinar de form a racional las act ividades de las per sonas involucradas en ella y que int ent an alcanzar o conseguir un fin, m ediant e la división de las funciones y del t rabaj o y a t rav és de una j erarquía de la aut oridad y de la r esponsabilidad. Son elem ent os de la organización las personas, el equipo ( m áquinas y her ram ient as) , la t ar ea, el am bient e, ent r e ot r os.

En general, los individuos solos no pueden sat isfacer sus necesidades, necesit an de organizaciones para hacerlo”17.

En resum en, la carencia de una cultura o estructura organizacional, hace que no se ident ifiquen oportunam ente los problem as y el cóm o afrontarlos. Por ello, la falta de este im portante aspecto em presarial, no perm ite conocer en cada m om ento quien t iene la responsabilidad para tom ar decisiones en orden de resolver los problem as.

2 .2 . Escasa Capacidad Operat iva.

2 .2 .1 . Falt a de Planificación Financiera.

La puesta en práct ica o ej ecución de la idea de negocio se com plica debido al escaso financiam iento que se posee para el inicio de la m icro o pequeña em presa. Ese m ism o problem a se presenta, cuando la m ype solo se está sosteniendo y pretende realizar una inversión para obtener un crecim iento significat ivo o m ej orar sus ingresos.

Com o bien se dice: “ el recurso hum ano es el m ás im portant e; pero el dinero, es el m ás escaso” . Los em prendedores que tienen

el deseo de iniciar la aventura em presarial a través de la constitución de una m icro o pequeña em presa, les resulta m uy com plicado conseguir financiam iento. Les resulta com plicado, porque los pronósticos o proyecciones que realizan, no están acordes con la m agnitud del negocio que desean iniciar; es decir, el financiam iento presupuestado, puede resultar excesivo o escaso para el t ipo de negocio a ej ecutar; he ahí la im portancia de realizar una diligente planificación financiera.

Lam entablem ente, la historia de m uchas Mypes, es que los gestores de las m ism as realizan un m al presupuesto para iniciar el negocio o im pulsar la nueva act ividad com ercial, lo cual trae consecuencias nefastas: la supervivencia perpetua o la ext inción de la em presa.

Nuevam ente hay que agregar, que esto sucede por la carente especialización en m ateria de gestión em presarial ( desconocim iento) , por la im provisación y falta de interés en consultar o capacitarse por parte de los em prendedores.

2 .2 .2 . Logíst ica I nt erna I neficient e.

Las Mypes, por su lim itada capacidad de producción y ventas, por su insuficiente capital de trabaj o y por su desconocim iento de lo que im plica la gestión de logíst ica, sufren de altos costos de inventarios.

A pesar de contar con las lim itaciones antes descritas, es im portante m anej ar la logíst ica de m anera responsable, por m ás pequeña que ésta sea, m ás aún si recién se está em pezando y se pretende crecer.

em pezar el negocio, adquiere una gam a de productos que posteriorm ente no van a tener la fluidez que se esperaba, ya que la dem anda resulta pequeña. Asim ism o, si durante el transcurso de la vida em presarial ( dentro del prim er y segundo año) , el em presario adquiere grandes cantidades de m ercaderías ( por sus buenos ingresos) , las adm inistra de m anera negligente, porque no cuenta con una buena polít ica de logíst ica interna.

El em presario, no tom a en cuenta los costos de transporte, los costos de los productos defectuosos, los costos de alm acenaj e no previstos, que tan eficiente son los proveedores con el t iem po de entrega, los productos que son rechazados o devueltos, la polít ica de negociación con los proveedores ( vital para el uso de capital de trabaj o) , la polít ica de m anej o de existencia, que tan rápido se rotan los m ism os, etc. En general no cuant ifica los costos de tener y de pedir inventarios por encim a de sus necesidades.

He ahí la im portancia de la logíst ica para el buen desem peño de la em presa, porque perm ite ahorrar en costos y ser eficiente en la producción, pero el em prendedor no tom a en cuenta ello al m om ento de iniciar la aventura em presarial y en el transcurso de la vida em presarial.

2 .2 .3 . Falt a de una planificación en la producción de la em presa.

Sin lugar a duda, cuando no se planifican diligentem ente las cosas, éstas resultan m al, ese es el caso de m uchas Mypes, ya que no desarrollan una polít ica de planificación al m om ento de la producción de un bien o servicio.

com paración entre la cantidad de recursos que se em plean y la cantidad de bienes y servicios que resultan.

Al no m anej ar de m anera eficiente la producción de los bienes y servicios, la calidad se ve m erm ada de form a im presionante, lo cual ocasionara pérdidas en la producción y en las ventas, porque el consum idor y cliente final, no adquirirá algo que no llena sus expectativas.

2 .2 .4 . Dist ribución ineficient e de los recursos.

Dentro de las Mypes, si bien es cierto, no existe una estructura organizacional definida, y si existe, funcionan de m anera deficiente, debido a diversos factores (com o poca especialización, poco interés por el trabaj ador, etc.) , pero todos ellos tienen com o punto de part ida, la inexistencia de recursos.

Decim os que el problem a está direccionado hacia los recursos, no sólo en su obtención, sino tam bién a su distribución, lo cual genera que no lleguen de m anera equit ativa o razonable a las diversas áreas con que cuenta la em presa, o no se im plem ent en las polít icas necesarias para im pulsar el crecim iento del negocio.

Tal es así, que las Mypes, por no saber discrim inar la asignación de recursos, descuidan las áreas de la em presa, o destinan m ayores recursos a una u otra área, lo cual genera efectos negativos sobre sus resultados.