MODELO DE LOCALIZACIÓN DE INSTALACIONES CAPACITADO PARA LA CADENA FRUTÍCOLA COLOMBIANA

LIZETH ANDREA SANABRIA CORONADO CÓD. 20101015035

ANDRES MAURICIO PERALTA LOZANO CÓD. 20101015038

PROYECTO DE GRADO PARA OPTAR POR EL TITULO DE INGENIERO INDUSTRIAL

DIRECTOR

M.SC. Ing. JAVER ORJUELA CASTRO

UNIVERSIDAD DISTRITAL FRANCISCO JOSÉ DE CALDAS FACULTAD DE INGENIERÍA

2

CONTENIDO

INTRODUCCIÓN ... 8

1 MARCO REFERENCIAL ... 11

1.1 OBJETO PRÁCTICO ... 11

1.1.1 Comportamiento de las frutas en el mundo... 11

1.1.1.1 Importaciones ... 13

1.1.1.2 Exportaciones ... 15

1.1.1.3 Producción Mundial de frutas ... 16

1.1.2 Comportamiento de las frutas en América Latina ... 16

1.1.2.1 Importaciones ... 17

1.1.2.2 Exportaciones ... 18

1.1.2.3 Producción en América Latina de frutas ... 19

1.1.3 Comportamiento de las frutas en Colombia ... 19

1.1.3.1 Estudios Previos del Sector Frutícola en Colombia ... 19

1.1.3.2 Importaciones ... 21

1.1.3.3 Exportaciones ... 22

1.1.3.4 Producción de frutas en Colombia ... 22

1.1.4 Mango ... 26

1.1.4.1 Producción del Mango en Colombia ... 28

1.1.4.2 Exportaciones e Importaciones de Mango ... 29

1.1.5 Mora ... 29

1.1.5.1 Exportaciones e Importaciones de Mora ... 31

1.1.6 Uchuva ... 32

1.1.6.1 Producción Uchuva en Colombia ... 33

1.1.6.2 Exportaciones Uchuva ... 34

1.1.7 Gulupa ... 35

1.1.7.1 Producción de la Gulupa en Colombia ... 35

1.1.7.2 Exportaciones de Gulupa ... 36

1.1.8 Naranja ... 37

1.1.8.1 Producción de la Naranja en Colombia ... 38

1.1.8.2 Exportaciones de Naranja ... 39

1.1.9 Mandarina... 39

1.1.9.1 Producción de la Mandarina en Colombia ... 40

1.1.9.2 Exportaciones de Mandarina ... 41

1.1.10 Fresa ... 41

1.1.10.1 Producción de la Fresa en Colombia ... 42

1.1.10.2 Exportaciones de Fresa ... 42

1.2 OBJETO TEÓRICO ... 43

1.2.1 MARCO CONCEPTUAL ... 44

1.2.1.1 Cadena De Suministro ... 44

1.2.1.2 Logística ... 44

1.2.1.3 Distribución... 45

1.2.1.4 Localización de instalaciones ... 45

1.2.1.5 Centros de Distribución ... 45

1.2.1.6 Modelo Matemático ... 46

3

1.2.2.1 Modelos de Distribución ... 47

1.2.2.1.1 Modelo de Sistema de Distribución con Multi-Fuente en Base a las Limitaciones de Tiempo ... 49

1.2.2.1.2 Modelo de Distribución de Mercancías... 49

1.2.2.1.3 Modelos Producción-Distribución Aplicados a Alimentos ... 50

1.2.2.1.4 Productos no Perecederos ... 51

1.2.2.1.5 PRODUCTOS PERECEDEROS ... 51

1.2.2.2 Localización y Asignación de Instalaciones ... 53

1.2.2.2.1 Problemas de Localización ... 55

1.2.2.2.2 Modelos Matemáticos ... 56

1.2.2.2.3 MODELOS DETERMINÍSTICOS Y DISCRETOS ... 57

1.2.2.2.4 Problemas P-Mediana ... 57

1.2.2.2.5 Problemas de Cobertura ... 58

1.2.2.2.6 Problemas P-Centro ... 58

1.2.2.2.7 Problemas de Localización Hub ... 59

1.2.2.2.8 Problemas no Capacitados ... 59

1.2.2.2.9 Problemas Capacitados ... 60

1.2.2.2.10 Problema Multi-Producto ... 61

1.2.2.2.11 Problema de Múltiples Periodos ... 61

1.2.2.2.12 Problemas de Servicio Múltiples ... 61

1.2.2.2.13 Otros Tipos de Problemas de Localización ... 61

1.2.2.2.14 MODELOS DINÁMICOS Y CONTINUOS ... 62

1.2.2.2.15 Modelos Progresivos para Problemas P-Mediana Dinámicos ... 64

1.2.2.2.16 Modelos Dinámicos de Localización de Instalaciones Individuales ... 64

1.2.2.2.17 Modelos Dinámicos de Localización de Múltiples Instalaciones ... 64

1.2.2.2.18 MODELOS ESTOCASTICOS ... 65

1.2.2.2.19 Modelos Probabilísticos ... 65

1.2.2.2.20 Modelos de Planificación de Escenarios ... 66

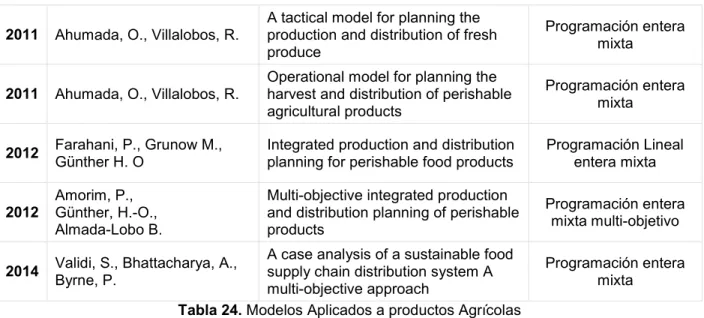

1.2.2.3 Modelos de Localización Aplicados a Agroalimentos ... 66

1.2.2.3.1 PRODUCTOS PERECEDEROS ... 67

2 METODOLOGÍA ... 73

3 MODELO MATEMÁTICO ... 88

3.1 ÍNDICES ... 90

3.2 PARÁMETROS ... 90

3.3 VARIABLES ... 91

3.4 SUPUESTOS DEL MODELO ... 93

3.5 FORMULACIÓN ... 93

3.6 ANÁLISIS DE ENTRADA ... 98

3.7 ANÁLISIS DE RESULTADOS ESCENARIO 1 ... 105

3.7.1 Ubicación de Centros de Acopio. ... 105

3.7.2 Ubicación de Centros de Transformación ... 106

3.7.3 Asignación de Fruta Fresca entre Agricultores y Otros Eslabones ... 107

3.7.4 Asignación de Fruta Fresca entre Centros de Acopio y Otros Eslabones ... 108

3.7.5 Asignación de Fruta Procesada entre Centros de Transformación y Otros Eslabones... 109

3.7.6 Asignación de Fruta entre Corabastos y Otros Eslabones ... 111

3.8 ANÁLISIS DE RESULTADOS ESCENARIO 2 ... 115

3.8.1 Ubicación de Centros de Acopio. ... 115

3.8.2 Ubicación de Centros de Transformación ... 116

4

3.8.4 Asignación de Fruta Fresca entre Centros de Acopio y Otros Eslabones ... 119

3.8.5 Asignación de Fruta Corabastos y Otros Eslabones ... 123

3.8.6 Asignación de Fruta desde Centros de Transformación y Otros Eslabones... 126

3.9 COMPARACIÓN ESCENARIOS, REDUCCIÓN DE BRECHAS Y PROPUESTA DE MEJORA ... 129

4 ESTUDIOS FUTUROS ... 131

CONCLUSIONES ... 132

5

ÍNDICE DE TABLAS

Tabla 1. Sistema Armonizado de Designación y Codificación de Mercancías-Frutas Fuente: ....13

Tabla 2. Importaciones de frutas en el mundo ...13

Tabla 3. Frutas más importadas a nivel mundial ...14

Tabla 4. Frutas más importadas en América Latina. ...18

Tabla 5. Exportaciones de Frutas de América Latina. ...19

Tabla 6. Productos importados por Colombia 2009-2013. ...21

Tabla 7. Productos exportados por Colombia 2009-2013. ...22

Tabla 8. Área Sembrada y Producción de Frutas en Colombia 2008-2013. ...25

Tabla 9. Épocas de cosecha y fenología del Mango en Colombia ...27

Tabla 10. Mango Tommy Atkins ...27

Tabla 11. Mayores Productores de Mango Cundinamarca ...28

Tabla 12. Mora de Castilla ...30

Tabla 13. Mayores Productores de Mora Cundinamarca ...31

Tabla 14. UCHUVA ...33

Tabla 15. Mayores Productores de Uchuva Boyacá ...34

Tabla 16. Gulupa ...35

Tabla 17. Mayores Productores de Gulupa Antioquia ...36

Tabla 18. Naranja ...38

Tabla 19. Mayores Productores de Naranja en Santander ...39

Tabla 20. Mandarina ...40

Tabla 21. Mayores Productores de Mandarina en Santander ...40

Tabla 22. Fresa ...41

Tabla 23. Mayores Productores de Fresa en Santander ...42

Tabla 24. Modelos Aplicados a productos Agrícolas ...53

Tabla 25. Modelos Aplicados a productos Agrícolas ...72

Tabla 26. Metodología Fuente: Elaboración Propia ...75

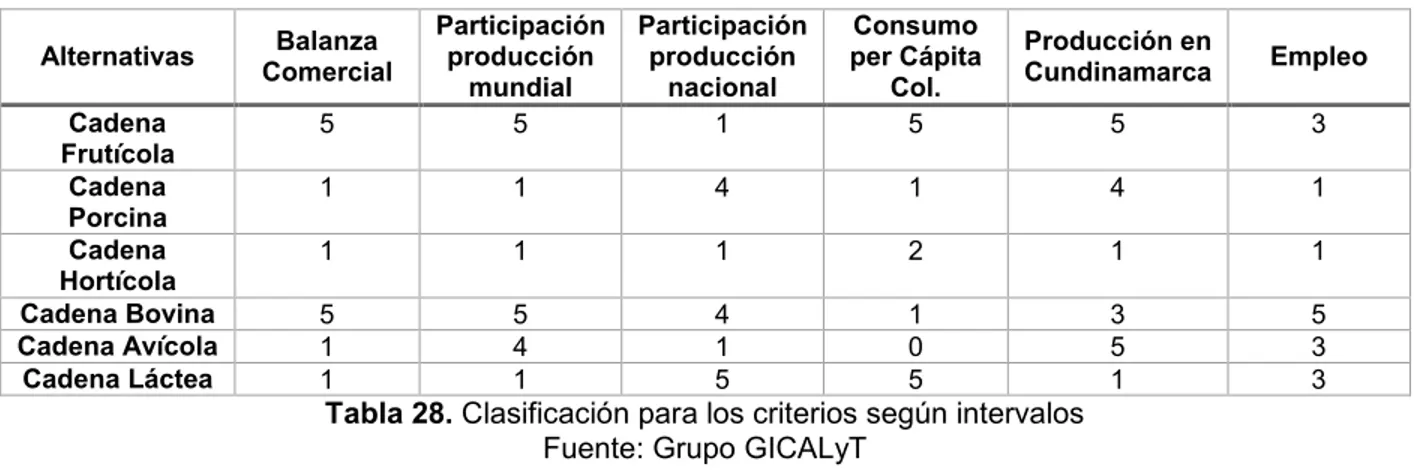

Tabla 27. Intervalos y clasificación correspondientes a los 6 criterios seleccionados....76

Tabla 28. Clasificación para los criterios según intervalos ...76

Tabla 29. Datos obtenidos por cada criterio ...77

Tabla 30. Priorización de los criterios ...77

Tabla 31. Matriz de prioridades. ...78

Tabla 32. Matriz normalizada. ...78

Tabla 33. Matriz AC ...78

Tabla 34. Razón de consistencia (RC) ...79

Tabla 35. Elección de la cadena Resultados Finales...79

Tabla 36. Palabras claves de búsqueda. ...80

Tabla 37. Aspectos Tratados en los Artículos. ...82

Tabla 38. Operacionalización de Variables ...87

6

Tabla 40. Potencial Ubicación de centros de acopio y transformación ...101

Tabla 41. Ubicación de zonas de consumo ...101

Tabla 42. Plazas de mercado de Bogotá ...102

Tabla 43. Plazas de mercado de Bogotá ...102

Tabla 44. Tiendas de Bogotá ...103

Tabla 45. Frutas elegidas ...103

Tabla 46. Efecto de la temperatura en la velocidad de deterioro ...104

Tabla 47. Plazas de mercado ...104

Tabla 48. Costo de un Local Plaza de Mercado 12 de Octubre ...105

Tabla 49. Cantidad de fruta enviada desde los agricultores al centro de acopio ...106

Tabla 50. Cantidad de fruta enviada hacia los centros de transformación ...106

Tabla 51. Cantidad de fruta enviada desde los agricultores hacia corabastos ...107

Tabla 52. Cantidad de fruta enviada desde los agricultores hacia hipermercados ...108

Tabla 53. Cantidad de fruta enviada desde los centros de acopio hacia hipermercados ...109

Tabla 54. Cantidad de fruta enviada desde los centros de acopio hacia corabastos ...109

Tabla 55. Cantidad de fruta enviada desde los centros de transformación hacia tiendas ...110

Tabla 56. Cantidad de fruta enviada desde los centros de transformación hacia plazas ...111

Tabla 57. Cantidad de fruta enviada desde la transformación hacia hipermercados ...111

Tabla 58. Cantidad de fruta enviada desde la transformación hacia hipermercados ...111

Tabla 59. Cantidad de fruta enviada desde corabastos hacia tiendas ...112

Tabla 60. Cantidad de fruta enviada desde corabastos hacia tiendas ...113

Tabla 61. Cantidad de fruta enviada desde corabastos hacia hipermercados ...114

Tabla 62. Comparación entre demanda y cantidad real de envió ...114

Tabla 63. Cantidad de fruta enviada desde agricultores hacia centros de acopio ...116

Tabla 64. Cantidad de fruta enviada desde agricultores hacia centros de transformación ...117

Tabla 65. Cantidad de fruta enviada desde agricultores hacia corabastos ...117

Tabla 66. Cantidad de fruta enviada desde agricultores hacia hipermercados ...118

Tabla 67. Cantidad de fruta enviada desde agricultores hacia tiendas ...119

Tabla 68. Cantidad de fruta enviada desde centros de acopio hacia plazas ...120

Tabla 69. Cantidad de fruta enviada desde centros de acopio hacia tiendas ...121

Tabla 70. Cantidad de fruta enviada desde centros de acopio hacia hipermercados ...122

Tabla 71. Cantidad de fruta enviada desde centros de acopio hacia corabastos ...123

Tabla 72. Cantidad de fruta enviada desde corabastos hacia las tiendas...124

Tabla 72. Cantidad de fruta enviada desde corabastos hacia las plazas ...125

Tabla 74. Cantidad de fruta enviada desde corabastos hacia los hipermercados ...125

Tabla 75. Cantidad de fruta enviada desde centros de transformación hacia corabastos ...126

Tabla 76. Cantidad de fruta enviada desde centros de transformación hacia las tiendas ...127

Tabla 77. Cantidad de fruta enviada desde centros de transformación hacia las plazas ...127

Tabla 78. Cantidad de fruta enviada desde la transformación hacia los hipermercados ...128

Tabla 62. Comparación entre demanda y cantidad real de envió ...128

7

ÍNDICE DE ILUSTRACIONES

Grafica 1. Países que más exportan frutas en el mundo (Unidad Miles de Dólares) ...15

Grafica 2. Importaciones de frutas en América Latina y el Caribe (Unidad Miles de Dólares) ....17

Grafica 3. Agrupación de las Variedades de Mango ...26

Grafica 4. Fases de la vida del árbol de Mango. ...27

Grafica 5. Producción Nacional de mango 2003-2013 ...28

Grafica 6. Exportaciones de Mango ...29

Grafica 7. Importaciones de Mango ...29

Grafica 8. Producción Nacional de Mora 2003-2013 ...31

Grafica 9. Exportaciones de Mora ...32

Grafica 10. Producción Nacional de Uchuva 2003-2013 ...33

Grafica 11. Exportaciones de Uchuva ...34

Grafica 12. Producción Nacional de Uchuva 2003-2013 ...36

Grafica 13. Exportación de Gulupa ...37

Grafica 14. Producción Nacional de Naranja 2003-2013 ...38

Grafica 15. Exportación de Naranja ...39

Grafica 16. Producción Nacional de Mandarina2003-2013 ...40

Grafica 17. Exportación de Mandarina ...41

Grafica 18. Producción Nacional de Fresa 2003-2013 ...42

Grafica 19. Exportación de Fresa ...43

Grafica 20. Estructura del Objeto Teórico ...43

Grafica 21. Estructura de la Revisión al Estado del Arte ...47

Grafica 22. Estructura del Desarrollo de la Metodología...73

Grafica 23. Artículos Publicados. ...81

Grafica 24. Estructura de la cadena elegida escenario actual ...99

8

INTRODUCCIÓN

Recientemente la cadena de suministro de productos agrícolas ha adquirido mayor importancia debido principalmente a cuestiones relacionadas con la salud pública. Se ha evidenciado que en un futuro próximo el diseño y funcionamiento de las cadenas de suministro agrícola estarán sujetos a regulaciones más estrictas y una vigilancia más estrecha, en particular aquellas cuyos productos están destinados al consumo humano (agroalimentario). Esto implica que las prácticas tradicionales de la cadena de suministro pueden estar sujetos a revisión y cambio (Ahumada & Villalobos, 2009).

Según el Perfil Nacional de Consumo de Frutas y Verduras (MinSalud; FAO, 2013), una característica importante de la industria de las frutas en Colombia es la gran cantidad de productores dispersos a lo largo del país. Además que se cuenta con una gran variedad de formas de venta en el mercado que van desde vendedores informales, minoristas, mayoristas hasta mercados de grandes superficies. La distancia que hay entre unos y otros implica la necesidad de establecer modelos de localización de instalaciones que permitan determinar una mejor configuración de la cadena de suministro. Todo esto con el objetivo de mejorar la calidad de la fruta, brindar un mejor servicio al cliente y posiblemente reducir los costos a lo largo de la cadena. El planteamiento de este proyecto se encuentra enmarcado en el grupo de investigación de cadenas de abastecimiento, logística y trazabilidad (GICALyT), como parte de la línea de investigación de Logística de cadenas de abastecimiento en Colombia. Se desarrolló un proyecto de caracterización de la logística en el país, y se establecieron algunas problemáticas las cuales sirvieron de base para el desarrollo de una segunda fase de la cual hace parte la presente investigación y se enfoca en la formulación de modelos de mejora. Posterior a esto y con los resultados obtenidos se espera el desarrollo de la tercera fase la cual implica la implementación estos modelos.

Con la información presentada en el trabajo de caracterización desarrollado por el grupo de investigación GICALyT (Moreno Castañeda, Roa Canal, & Orjuela Castro, 2012), se obtuvieron algunas problemáticas como:

Almacenamiento Inadecuado: los alimentos perecederos como las frutas, requieren un manejo y almacenaje especial, por ejemplo se destaca el uso inadecuado de contenedores (canastillas plásticas, cajas de madera, cajas de cartón, bultos, entre otros) y la deficiente gestión de inventarios, desde los pronósticos de pedidos de orden, hasta la infraestructura de los lugares donde se almacena temporal o permanentemente el producto.

Corredores internos deficientes que generan cuellos de botella por necesidad de modernización y ampliación de la capacidad de los modos de transporte de carretera, ferroviario y fluvial, al igual que el mejoramiento de la coordinación entre estos.

9 Acorde con las problemáticas expuestas, una de las que presenta mayor incidencia es la distribución de los productos, debido a los deficientes corredores internos y nodos de transferencia. En cuanto a los nodos de transferencia, existen dos dificultades, la primera representada en los centros de acopio, es decir, en las centrales donde ingresa la fruta proveniente de algunos municipios de allí se alista y acondiciona para ser enviada a otros lugares del país, mayoristas, minoristas y plantas procesadoras (MinSalud; FAO, 2013). En el país se han invertido recursos en la construcción de centros de acopio a nivel municipal y departamental, pero los resultados no han sido los esperados, los únicos centros de acopio que funcionan de manera aceptable son los que constituyen las Centrales de Abastos de las principales ciudades del país (Corporacion Agropecuaria Colombiana de Investigación Agropecuaria, 2013). Los resultados negativos se dan por una mala planeación en la selección de los lugares para la ubicación de dichos espacios (Moreno Castañeda et al., 2012).

En las cadenas de suministro de alimentos, hay un cambio continuo en la calidad del producto desde el momento en que la materia prima sale del cultivador, hasta que el producto llega al consumidor. Esto contribuye considerablemente a la determinación del coste final del producto, así como a la calidad percibida por el consumidor. Por lo tanto, es de gran importancia diseñar y gestionar la cadena de distribución con el fin de entregar el producto en el momento adecuado, al tiempo que se garantice el nivel de calidad deseado (Dabbene, Gay, & Sacco, 2008).

Adicionalmente se usan métodos de cultivo tradicionales generando ciclos productivos muy largos, déficit comercial, sobreoferta en ciertas épocas del año, lo que genera fluctuaciones en los precios y perdidas post cosechas, dificultad para permear el mercado externo porque no hay variedades ni calidades adecuadas, generados por los problemas de empaque, presentación, barreras técnicas y sanitarias, por último, los nodos de transferencia se encuentran por debajo de los estándares internacionales, aspecto que se complica debido a que Colombia presenta una de las distancias más largas desde los centros industriales hasta los puertos así como la gran mayoría de las actividades económicas se realizan en la región andina (Moreno Castañeda et al., 2012).

En cuanto al proceso de distribución logístico de la cadena de abastecimiento frutícola, se encuentra problemáticas en cada una de las partes que lo conforman, es decir en cuanto a la gestión del proceso, al ruteo, y a la localización de los nodos o instalaciones en la red logística (Moreno Castañeda et al., 2012). En el mundo actual la planificación, el diseño y la capacidad de los nodos de distribución es inevitable para generar crecimiento en la calidad de los productos, principalmente en los agrícolas, y con ello incentivar el mercado nacional y las exportaciones (Gómez Paz, 2010). Estas y otras razones llevan a la búsqueda de estrategias que permitan llegar a una solución que beneficie a los actores de la cadena. El papel que juega la distribución en esta problemática es vital ya que permite conocer los pasos a seguir para el manejo de los productos desde la etapa del proveedor hasta el cliente, y hacer un seguimiento incluso desde las materias primas y los componentes que llegan a los fabricantes hasta los productos terminados (Chopra & Meindl, 2008).

10 establecimiento de nuevas instalaciones, así como la ampliación, reducción y reubicación de instalaciones existentes suelen ser proyectos a largo plazo, implican actividades que consumen tiempo y capital sustancial, hace parte del nivel estratégico de decisión en la cadena de suministro. (Melo, Nickel, & Saldanha-da-Gama, 2009)(Melo, Nickel, & Saldanha da Gama, 2006) El sector frutícola en Colombia presenta un gran potencial en cuanto a la posibilidad de generar crecimiento económico en el país tanto en el negocio nacional, como internacional (exportaciones), debido principalmente a las ventajas comparativas que tiene frente a otros países en términos de clima, suelo y posición geográfica. En donde según el ministerio de agricultura es fundamental lograr alcanzar las exigencias de los mercados internacionales. Según el gerente de Asohofrucol Álvaro Ernesto Palacio Peláez (Revista Agropecuaria del Sur, 2013) , durante los últimos años el sector ha tenido una continua mejoría, a pesar de los efectos generados por el cambio climático en el país, en donde el gobierno ha invertido en la recuperación de cultivos y se ha contado con el apoyo de los productores.

En ese sentido, es necesaria una correcta planificación de las instalaciones, tales como los centros de acopio, la ubicación de las centrales mayoristas, las plataformas logísticas y puertos. Incluyendo la definición de su funcionalidad, evolución, capacidad y un adecuado diseño de modelos de gestión de las mismas. Por esta razón el presente proyecto está enfocado en dar solución a una de las problemáticas del proceso de distribución en la cadena frutícola, con especial énfasis en las cadenas de abastecimiento de las frutas seleccionadas, por medio de la aplicación de modelos de localización de instalaciones capacitados, teniendo en cuenta el área geografía donde se deberían ubicar, y la capacidad para almacenar y suplir la demanda de frutas en algunas regiones específicas. Con ello se procede a hacer una comparación con la ubicación actual y finalmente se propone una implementación de un proceso de mejora para la disminución de las brechas existentes, dando un paso importante para que el sector frutícola tienda a ser el eje de reconversión de la industria agroalimentaria.

11

1

MARCO REFERENCIAL

1.1

OBJETO PRÁCTICO

1.1.1

Comportamiento de las frutas en el mundo

Los países en desarrollo se han visto beneficiados con la apertura de las economías mundiales a través de la conformación de bloques comerciales. Estos y otra serie de herramientas han permitido que los mercados se diversifiquen y no dependan exclusivamente de la economía local (FAO, 2000).

La dinámica del sector hortofrutícola a nivel internacional tiene como prioridad la seguridad alimentaria, la industria de transformación de alimentos, la diferenciación por calidades y cualidades entorno a potenciales materias primas o productos de último consumo diferenciados (Corporacion Agropecuaria Colombiana de Investigación Agropecuaria, 2013). Desde esta óptica el mercado de frutas y verduras, evidencia las siguientes siete tendencias que están exigiendo los consumidores: productos naturales, productos 100% orgánicos, diferenciación en empaques y presentaciones, aporte nutricional, trazabilidad, certificaciones, y finalmente requisitos sociales, medioambientales y de seguridad para los consumidores (MinSalud; FAO, 2013). En este sentido es fundamental para los países en desarrollo incrementar la competitividad del sector agropecuario, elevando el posicionamiento estratégico de sus cadenas productivas para propiciar un desarrollo regional más equitativo, así como estimular la inversión y la creación de empleos en el campo (Instituto de Competitividad Sistémica y Desarrollo Monterrey, 2005).

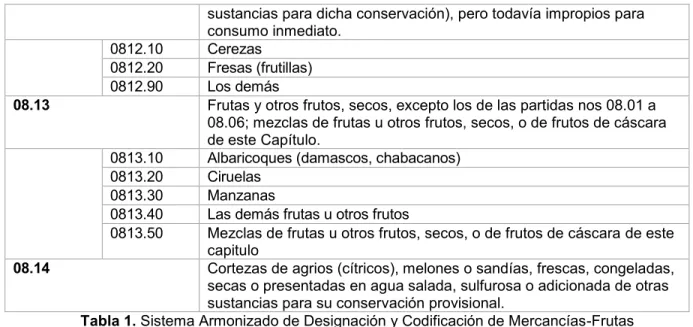

En las secciones siguientes los datos que se presentan están en Miles de Dólares y tanto la codificación como la clasificación de las frutas están enmarcadas en la nomenclatura del sistema Armonizado o SA (Sistema Armonizado de Designación y Codificación de Mercancías), establecido por la Organización Mundial de Aduanas (OMA), como se muestra en la Tabla 1.

PARTIDA CÓDIGO FRUTAS

08.01 Cocos, nueces del Brasil y nueces de marañón (merey, cajuil,

anacardo), frescas o secas, incluso sin cáscara o mondadas. 0801.11 Cocos: Secos

0801.19 Demás: Cocos

0801.21 Nueces del Brasil: Con cáscara 0801.22 Nueces del Brasil: Sin cáscara 0801.31 Nueces de marañón: Con cáscara 0801.32 Nueces de marañón: Sin cáscara

08.02 Los demás frutos de cáscara frescos o secos, incluso sin cáscara o

mondados.

0802.11 Almendras: Con cáscara 0802.12 Almendras: Sin cáscara 0802.21 Avellanas: Con cáscara 0802.22 Avellanas: Sin cáscara

12

0802.40 Castañas

0802.50 Pistachos

0802.90 Los demás

08.03 Bananas o plátanos, frescos o secos.

08.04 Dátiles, higos, piñas (ananás), aguacates (paltas), guayabas, mangos

y mangostanes, frescos o secos. 0804.10 Dátiles

0804.20 Higos

0804.30 Piñas (ananás) 0804.40 Aguacates (paltas)

0804.50 Guayabas, mangos y mangostanes

08.05 Agrios (cítricos) frescos o secos.

0805.10 Naranjas

0805.20 Mandarinas (incluidas las tangerinas y satsumas); clementinas, wilkings e híbridos similares de agrios (cítricos)

0805.30 Limones (Citrus limon, Citrus limonum) y lima agria (Citrus aurantifolia) 0805.40 Toronjas o pomelos

0805.90 Los demás

08.06 Uvas, frescas o secas, incluidas las pasas.

0806.10 Uvas: Frescas

0806.20 Uvas: Secas, incluidas las pasas

08.07 Melones, sandías y papayas, frescos.

0807.11 Melones y sandías:

0807.19 Los demás

0807.20 Papayas

08.08 Manzanas, peras y membrillos, frescos.

0808.10 Manzana

0808.20 Peras y membrillos

08.09 Albaricoques (damascos, chabacanos), cerezas, melocotones

(duraznos incluidos los griñones y nectarinas), ciruelas y endrinas, frescos.

0809.10 Albaricoques (damascos, chabacanos)

0809.20 Cerezas

0809.30 Melocotones (duraznos), incluidos los griñones y nectarinas 0809.40 Ciruelas y endrinas

08.10 Las demás frutas u otros frutos, frescos.

0810.10 Fresas (frutillas)

0810.20 Frambuesas, zarzamoras, moras y moras-frambuesa 0810.30 Grosellas, incluido el casis

0810.40 Arándanos rojos, mirtilos y demás frutos del género Vaccinium

0810.50 Kiwis

0810.90 Los demás

08.11 Frutas y otros frutos, sin cocer o cocidos en agua o vapor, congelados,

incluso con adición de azúcar u otro edulcorante. 0811.10 Fresas (frutillas)

0811.20 Frambuesas, zarzamoras, moras, moras-frambuesa y grosellas

0811.90 Los demás

08.12 Frutas y otros frutos, conservados provisionalmente (por ejemplo: con

13

sustancias para dicha conservación), pero todavía impropios para consumo inmediato.

0812.10 Cerezas

0812.20 Fresas (frutillas)

0812.90 Los demás

08.13 Frutas y otros frutos, secos, excepto los de las partidas nos 08.01 a

08.06; mezclas de frutas u otros frutos, secos, o de frutos de cáscara de este Capítulo.

0813.10 Albaricoques (damascos, chabacanos) 0813.20 Ciruelas

0813.30 Manzanas

0813.40 Las demás frutas u otros frutos

0813.50 Mezclas de frutas u otros frutos, secos, o de frutos de cáscara de este capitulo

08.14 Cortezas de agrios (cítricos), melones o sandías, frescas, congeladas,

secas o presentadas en agua salada, sulfurosa o adicionada de otras sustancias para su conservación provisional.

Tabla 1. Sistema Armonizado de Designación y Codificación de Mercancías-Frutas Fuente: Elaboración propia en base a (Comunidad Andina de Naciones, 1997)

Para establecer una idea general del comportamiento del sector frutícola en el mundo se analizan indicadores tales como la cantidad de: importaciones y exportaciones, producción mundial y las frutas de mayor demanda. Dicho análisis se presenta en los siguientes incisos.

1.1.1.1 Importaciones

La Tabla 2 presenta el valor de las importaciones en miles de dólares a nivel mundial y de los 11 países que más importan frutas frescas en el mundo. Para el año 2013 el 11,87% de las importaciones de frutas totales del mundo corresponden a Estados Unidos, en segundo lugar esta Alemania con el 9,56%, seguido de Holanda con el 6,24%, Rusia con el 6,08%, Reino Unido con el 5,49%, Francia con el 5,04%, Canadá con el 4,28, China con el 3,89%, Bélgica con el 3,84%, Italia con el 3,11% y finalmente Japón con el 2,82%.

Importadores valor en 2009 valor en 2010 valor en 2011 valor en 2012 valor en 2013

Mundo 76.491.291 84.611.471 95.595.891 97.190.784 105.261.341

EEUU 8.933.831 10.017.267 10.917.900 11.378.192 12.492.626

Alemania 8.219.353 8.264.650 9.077.157 8.634.116 10.063.298

Holanda 5.169.874 5.389.039 5.993.798 5.864.100 6.568.567

Rusia 4.393.760 5.471.169 6.204.617 6.279.814 6.396.241

Reino Unido 4.738.755 4.918.419 5.482.609 5.365.610 5.783.200

Francia 4.216.871 4.367.718 4.523.120 4.717.807 5.306.735

Canadá 3.160.929 3.556.892 3.971.798 4.272.958 4.500.967

China 1.719.970 2.139.435 3.035.471 3.807.879 4.092.438

Bélgica 3.677.124 3.411.086 3.698.758 3.513.708 4.041.115

Italia 2.823.827 2.759.541 3.082.165 2.821.691 3.269.352

Japón 2.608.678 2.726.372 2.997.735 3.185.015 2.973.041

Unidad : Dólar EUA miles

14

Fuente: TRADEMAP-FAO (International Trade Center, 2014)

Entre los países analizados Estados Unidos es el mayor importador de Banano con una inversión de $2.434.814,00, seguido por Alemania con un total de $923.920,00. El grupo de otros Frutos Frescos es el segundo más importado, se destacan Estados Unidos con $1.553.848,00, China con $1.343.869,00 y Canadá con $ 870.055,00. Los Cítricos con 16% de importaciones se ubica en la tercera posición, estas frutas son importadas en mayor proporción por Rusia con $1.512.139,00 y Francia con $1.058.628,00. Por su parte las Uvas son importadas principalmente por Estados Unidos con $1.238.299,00 y por el Reino Unido con un total de $917.473,00 (TRADEMAP-FAO, 2014).

En la Tabla 3 se muestran las frutas más importadas desde el año 2010 hasta el año 2013.

Descripción del producto Valor en 2010 Valor en 2011 Valor en 2012 Valor en 2013 1 Cítricos frescos o secos (0805). 12.123.495 12.593.414 12.786.111 14.155.027

2 Bananas o plátanos, frescos o

secos (0803). 12.324.582 13.610.083 13.065.409 13.917.424

3 Los demás frutos de cascara

frescos o secos (0802). 10.235.126 11.621.218 12.375.006 13.870.004 4 Manzanas, peras y membrillos,

frescos (0808). 9.065.227 9.922.193 10.010.913 11.362.720

5 Las demás frutas u otros frutos,

frescos (0810). 7.930.628 9.525.330 10.697.493 11.336.012

6 Uvas, frescas o secas, incluidas

las pasas (0806). 8.746.159 9.533.280 9.670.267 10.206.220

7 Dátiles, higos, piña, aguacates,

guayabas, mangos (0804). 6.640.818 7.575.495 7.552.832 8.686.279 8 Damascos, albaricoques,

cerezas, duraznos y melocotones (0809)

4.634.752 5.280.175 5.688.281 5.885.932

9 Cocos, nueces del Brasil y

nueces de maranon (0801) 3.742.345 5.807.805 4.993.957 4.647.032 10 Frutas y otros frutos, sin cocer o

cocidos en agua o vapor (0811) 3.062.799 3.986.028 4.200.836 4.438.747 Unidad : Dólar EUA miles

Tabla 3. Frutas más importadas a nivel mundial Fuente: TRADEMAP-FAO (International Trade Center, 2014)

En general, las perspectivas de demanda son favorables hacia la fruta tropical fresca ya que se prevé que el volumen de las importaciones de frutas como: mango, aguacate, papaya y piña aumente un 24%. La mayoría de las compras se destinarán a mercados de países desarrollados. EE.UU. y la Unión Europea acaparan el 70% de las importaciones de fruta tropical, por delante de Japón. Los principales productores de mango son India, Tailandia y México; de piña: Filipinas, Tailandia y China.

15 ese sentido, los incrementos de precio del petróleo redundan en un menor margen de beneficio para los países productores. (Manjavacas, 2012)

1.1.1.2 Exportaciones

La Grafica 1 presenta el valor de las exportaciones en miles de dólares a nivel mundial y de los 10 países que más exportan frutas frescas en el mundo. Para el año 2013 el 14,98% de las exportaciones de frutas totales del mundo corresponden a Estados Unidos, en segundo lugar esta España con el 9,54%, seguido de Chile con el 6,19%, Holanda con el 5,79%, Italia con el 4,30%, Turquía con el 4,20%, China con el 4,09%, Ghana con el 3,56%, México con el 3,48%, y finalmente Bélgica con el 2,72%, estos países son los que presentan mayor participación entre las exportaciones con frutas como: cítricos, el banano, las manzanas las peras, los membrillos y las uvas.

Grafica 1. Países que más exportan frutas en el mundo (Unidad Miles de Dólares) Fuente: TRADEMAP-FAO (International Trade Center, 2014)

La FAO indica que la demanda de frutas para el año 2014 crecerá, aunque no con cifras iguales a las obtenidas en la última década. La calidad de la fruta actualmente es uno de los factores más importantes para la selección de importadores. Por esta razón, las exportaciones estarán condicionadas por las inversiones que los productores realicen en I+D+i, en la mejora de los tratamientos postcosecha, en almacenamiento y transporte en frío, así como en logística. (Manjavacas, 2012)

valor 2010 valor 2011 valor 2012 Valor 2013

EEUU 10.135.553 11.765.634 13.256.187 14.537.599

España 7.177.328 7.677.550 8.059.034 9.259.817

Holanda 4.901.979 5.181.894 5.205.208 6.000.899

Chile 4.228.404 4.842.804 4.955.209 5.615.150

China 2.679.443 3.188.464 3.771.731 4.172.883

Italia 3.788.338 3.992.369 3.837.884 4.072.715

Turquía 3.494.049 3.908.978 3.807.748 3.971.895

Bélgica 2.927.705 3.127.534 3.012.487 3.456.795

México 2.357.845 2.764.355 3.071.508 3.375.476

Sudafrica 2.120.292 2.240.208 2.308.558 2.640.960

16 Un componente muy importante de la calidad de la fruta es el fitosanitario, debido a que los importadores exigen el cumplimiento de una serie de requisitos sanitarios y de seguridad alimentaria que condicionan la entrada de fruta en sus mercados.(Manjavacas, 2012)

1.1.1.3 Producción Mundial de frutas

Según la FAO la producción de frutas en el año 2013 fue de 790 millones de toneladas, lo cual representa un aumento del 8.22% con respecto al año anterior. La Unión Europea participó en la producción mundial con un total de 63 millones de toneladas, donde se destaca principalmente a Holanda y a España.(Manjavacas, 2012)

La producción mundial de fruta tropical, según las estimaciones de la Organización de las Naciones Unidas para la Agricultura y la Alimentación (FAO), alcanzará 82 millones de toneladas en 2014. El 78% de este incremento corresponderá a frutas como el mango, piña, aguacate y papaya mientras que un 22% corresponderá a las secundarias como el lichi, rambután, guayaba, entre otras. El 90% de las frutas tropicales se producen en países que están en vías de desarrollo. Sin embargo la evaluación del comercio internacional de esas frutas es difícil de cuantificar actualmente. La producción de fruta tropical contribuye a generar empleo, aumentar la renta de los agricultores, a la seguridad alimentaria y a reducir los niveles de pobreza.(Manjavacas, 2012)

1.1.2

Comportamiento de las frutas en América Latina

Los países en vía de desarrollo contribuyen en mayor proporción en la producción de frutas a nivel mundial, principalmente en las frutas tropicales en las cuales se alcanza una participación del 90% (Manjavacas, 2012). En el contexto regional es relevante conocer el comportamiento y la evolución del sector frutícola de los países de América Latina, con el fin de conocer la posición que ocupa Colombia en dicha región. A continuación se presenta los niveles de importaciones, exportaciones, e indicadores de producción en América Latina.

17 Grafica 2. Importaciones de frutas en América Latina y el Caribe (Unidad Miles de Dólares)

Fuente: TRADEMAP-FAO (International Trade Center, 2014)

1.1.2.1 Importaciones

La Grafica 2 presenta el valor del total de importaciones en miles de dólares en América Latina y el Caribe, describiendo también la participación de los 10 países que más importan frutas dentro de esta región. Para el año 2012 el 33,40% de las importaciones de frutas totales de América Latina corresponden a México, en segundo lugar esta Brasil con el 25.06%, en el tercer lugar se ubica Argentina con el 8,48%, seguido de Colombia con el 8,31%, Chile con el 5,34%, Ecuador con el 4,37%, Perú con 3,10%, Venezuela con el 2,94%, Costa Rica con el 2,75%, Guatemala con el 1,99%, El Salvador con el 1,98% y finalmente Republica Dominicana con el 1,52%. La Tabla 4 presenta los grupos de frutas más importados en el año 2013 para América Latina en miles de dólares.

Fruta Valor importado en

2013

1 Manzanas, peras y membrillos, frescos (0808). 1.179.947

2 Uvas, frescas o secas, incluidas las pasas (0806). 531.074

3 Los demás frutos de cascara frescos o secos (0802). 404.272

4 Bananas o plátanos, frescos o secos (0803). 325.038

5 Chabacanos (damascos, albaricoques), cerezas, duraznos,

melocotones (0809). 218.784

6 Las demás frutas u otros frutos, frescos (0810). 146.966

7 Frutas y otros frutos secos (0813). 139.561

valor 2010 valor 2011 valor 2012 valor 2013

México 703.441 818.691 970.205 1.052.243

Brasil 562.616 766.943 793.007 789.578

Argentina 181.971 208.491 223.954 267.062

Colombia 168.726 212.655 258.888 261.846

Chile 103.926 115.120 133.083 168.089

Ecuador 102.408 110.597 125.877 137.796

Perú 70.057 71.746 92.073 97.717

Venezuela 52.799 32.262 95.350 92.602

Costa Rica 64.587 117.912 90.443 86.634

Guatemala 47.096 50.367 60.851 62.717

18

8 Datiles, higos, pinas (ananas), aguacates (paltas), guayabas, mangos

(0804). 132.047

9 Cocos, nueces del Brasil y nueces de maranon (0801). 104.774

10 Agrios (cítricos) frescos o secos (0805). 97.004

11 Frutas y otros frutos, sin cocer o cocidos en agua o vapor, congelados (0811).

70.656

12 Melones, sandias y papayas, frescos (0807). 23.130

13 Cortezas de agrios (cítricos), melones o sandias, frescas, congeladas (0814).

13.440

Unidad : Dólar EUA miles

Tabla 4. Frutas más importadas en América Latina. Fuente: TRADEMAP-FAO (International Trade Center, 2014)

Las frutas más importadas en el año 2013 fueron las manzanas, peras y las correspondientes a la familia de los membrillos, México se sitúa en la primera posición de importaciones de estas frutas con un total de $453.943. Por su parte las uvas ocupan la segunda posición, donde México con un valor de importaciones de $164.991 es el mayor importador, seguido por Brasil con un total de $116.596. Continuando se encuentran los frutos en cascara secos y frescos, siendo nuevamente México el mayor importador con $170.270. Por ultimo entre cuatro grupos frutales más destacados se encuentra el conformado por los chabacanos, cerezas y duraznos, el mayor importador de estas frutas es Brasil con un total de $94.280, seguido por México con $76.994.

1.1.2.2 Exportaciones

La Tabla 5 presenta el valor del total de importaciones en miles de dólares en América Latina y el Caribe, describiendo también la participación de los 12 países que más exportan frutas dentro de esta región. Para el año 2013 el 27,80% de las exportaciones de frutas totales de América Latina corresponden a Chile, en segundo lugar esta México con el 16,71%, en el tercer lugar se ubica Ecuador con el 12,24%, seguido de Costa Rica con el 8,85%, Perú con el 7,99%, Argentina en el sexto lugar con el 6,18%, seguido de Guatemala con el 4,47%, Brasil con 4,14%, Colombia con el 4,10%, Honduras con el 2,32%, y finalmente Panamá con el 1,54%. Las frutas por estos países son el banano, los higos, aguacates, piñas, guayabas, uvas, manzanas y peras.

Exportadores valor 2009 valor 2010 valor 2011 valor 2012 valor 2013

América Latina y el

Caribe 13.543.202 15.162.380 17.160.664 17.744.888 20.195.999

Chile 3.489.287 4.228.404 4.842.804 4.955.209 5.615.150

México 2.207.015 2.357.845 2.764.355 3.071.508 3.375.476

Ecuador 2.089.244 2.119.181 2.344.297 2.185.593 2.471.700

Costa Rica 1.005.742 1.506.520 1.571.657 1.636.434 1.787.382

Perú 415.880 535.270 839.868 906.180 1.613.702

Argentina 1.079.745 1.203.142 1.339.569 1.162.996 1.248.187

Guatemala 639.251 560.934 659.457 863.780 902.479

19

Colombia 885.726 798.947 873.745 880.443 827.376

Honduras 251.263 265.922 274.544 332.731 468.305

Panamá 177.715 149.357 142.793 308.667 310.247

República Dominicana 147.146 194.919 207.961 120.663 233.869

Unidad : Dólar EUA miles

Tabla 5. Exportaciones de Frutas de América Latina. Fuente: TRADEMAP-FAO (International Trade Center, 2014)

La estructura de producción de América Latina presenta variabilidad en cuanto al desempeño logístico de los productos agrícolas que son sensibles al tiempo. La proporción de este tipo de exportaciones ha tomado fuerza en la región, con diferentes niveles según cada país. Por consiguiente, uno de los desafíos logísticos es la competitividad de la región en productos intensivos en logística, como es el caso de los alimentos. Según la FAO (FAO, 2011) en América Latina, más del 50% de las frutas producidas en la región se pierden o se desprecian antes de llegar a su destino final. La mayor parte de la pérdida después de la cosecha ocurre dentro del proceso de almacenamiento, empaquetamiento o distribución por debilidades en la provisión y coordinación del servicio logístico. Por lo tanto, el costo y calidad de servicios de transporte juegan un papel fundamental.

1.1.2.3 Producción en América Latina de frutas

Uno de los países que ha crecido con mayor rapidez en la producción y comercialización de frutas en América Latina es Chile el cual en los últimos 20 años se ha convertido en el mayor proveedor de frutas frescas y procesadas al mercado internacional desde América latina una de las ventajas competitivas que posee el país es su ubicación geográfica la cual permite un ambiente relativamente libre de plagas, además de inversión extranjera para el agro. Es de destacar que el gobierno Chileno se ha preocupado por el desarrollo de la infraestructura física para el transporte y la exportación además de la existencia de todo tipo de empresarios en el sector en lo referente al tamaño se pueden encontrar desde multinacionales hasta pequeños productores independientes y finalmente el reto que tiene la ACFF (Asociación chilena de fruta fresca) es posicionarse en los mercados de Rusia, China e India. (Aristide, 2011)

1.1.3

Comportamiento de las frutas en Colombia

1.1.3.1 Estudios Previos del Sector Frutícola en Colombia

En el año 2012 en el grupo de Investigación en Cadenas de Abastecimiento, Logística y Trazabilidad, GICALyT, de la Universidad Distrital Francisco José de Caldas, presentó el trabajo de grado titulado CARACTERIZACIÓN DE LA LOGÍSTICA DE LA CADENA DE ABASTECIMIENTO AGROINDUSTRIAL FRUTÍCOLA EN COLOMBIA (Moreno Castañeda et al., 2012). Este trabajo se realizó con el fin de elaborar un diagnóstico de la logística del sector frutícola durante los años comprendidos entre el 2000 y el 2010. Para ello se analizó el comportamiento de cada uno de los eslabones de la cadena de abastecimiento del sector frutícola en Colombia.

20 compras, el almacenamiento, los inventarios, la distribución y por último la logística de servicio al cliente. Además se trataron los temas de trazabilidad, recurso humano y transporte. Entre los resultados que se obtuvieron en el estudio, es importante destacar que Colombia a pesar de su gran diversidad de frutas, no ha logrado ser potencia mundial en producción y comercialización en este sector económico. La falta de tecnología en los primeros eslabones de la cadena, principalmente en los productores, está afectando el rendimiento de los cultivos, la calidad de la fruta, y el número de cosechas anuales, esto debido a que se usan métodos de cultivo tradicionales generando ciclos productivos muy largos.

En el estudio se determinó que en Colombia no se usan medios de transporte aptos para el manejo óptimo de la fruta, lo cual afecta sus condiciones físicas dificultando la comercialización de estos productos a mercados extranjeros, adicionalmente no se cuenta con las variedades ni calidades adecuadas. Además se presentan problemas de empaque, presentación, barreras técnicas y sanitarias. Unido a esto los Corredores internos, generan cuellos de botella, y los nodos de transferencia se encuentran por debajo de los estándares internacionales, por lo tanto aparece la necesidad de modernización y ampliación de la capacidad de los modos de transporte de carretera, ferroviario y fluvial, al igual que el mejoramiento de la coordinación entre estos.

Adicional a esto y concerniente al tema de la investigación de este documento se tiene como principal antecedente en Colombia, la tesis de maestría de Martha Reina (Reina, 2013), denominada “Logística de distribución de productos perecederos de economía campesina. Casos Fuente de Oro, Meta y Viotá, Cundinamarca”, en la cual se estudia el sector frutícola en el país, identificando algunas problemáticas en el proceso de distribución en la cadena. También se hace una revisión al estado del arte demostrando que la literatura en el tema específico es escasa y poco tratada alrededor del mundo.

Es importante mencionar que en dicho trabajo se analiza el sector teniendo como principal enfoque el Proceso Mercados Campesinos (PMC), el cual es una estrategia de comercialización alternativa, bajo la premisa de la defensa de la economía campesina y la búsqueda de la seguridad y la soberanía alimentaria. El principal objetivo fue identificar las prácticas de operación logística de distribución que se han implementado por parte de los productores vinculados al PMC, y definir cuales estrategias podrían mejorar la operación.

Según el Plan Frutícola Nacional, el desarrollo de este sector representa para Colombia una importante fuente de crecimiento para la agricultura, así como también la posibilidad de generar empleo rural y de mejoramiento con equidad para las distintas regiones puesto que las frutas pueden asentarse en los diversos pisos térmicos de que dispone el país, a la vez que conforma una producción administrada con criterios de eficiencia y sostenibilidad en escalas que van desde micro, pequeños, medianos, grandes productores y empresas.(Ministerio de agricultura y desarrollo rural; Asohofrucol, 2006)

21 Según Asohofrucol (Asohofrucol, 2013) en los últimos años, la producción de frutas, ha presentado un crecimiento dinámico, lo cual le ha permitido el abasteciendo la demanda interna e incluso ha iniciado su consolidación en algunos nichos de mercado en el exterior. Sin embargo esta actividad se desarrolla bajo niveles de tecnificación mínimos, estimándose que 92,4 % de los productores no tienen acceso a tecnología, 5,3 % utilizan algún nivel de tecnología y solo 2,3 % de los agricultores hacen uso de la tecnología disponible.

1.1.3.2 Importaciones

La Tabla 6 presenta la cantidad de productos importados por Colombia entre el año 2009 hasta el 2013, en miles de dólares. Las frutas que más se importan son las manzanas, las peras, las uvas, las cerezas y duraznos. Esto se debe principalmente a que algunas de estas frutas tienen mejor aspecto y sabor en países extranjeros, como por ejemplo la manzana, en comparación con la nacional.

Lista de los productos importados por Colombia

Descripción del producto Valor

2009

Valor 2010

Valor 2011

Valor 2012

Valor 2013

1 Manzanas, peras y membrillos, frescos

(0808). 81.338 99.240 120.472 146.352 147.233

2 Uvas, frescas o secas, incluidas las

pasas (0806). 24.545 35.636 43.524 57.664 57.666

3 Chabacanos (damascos, albaricoques), cerezas, duraznos (melocotones) (0809).

9.171 12.258 13.456 17.432 16.758

4 Los demás frutos de cascara frescos o

secos, incluso sin cascara (0802). 2.067 4.264 6.407 7.788 11.276

5 Cocos, nueces del Brasil y nueces de

marañón (0801). 2.943 3.598 6.623 7.029 6.461

6 Las demás frutas u otros frutos, frescos

(0810). 2.298 3.180 4.996 6.537 6.420

7 Frutas y otros frutos, secos (0813). 2.362 2.569 3.430 4.545 6.215

8 Agrios (cítricos) frescos o secos (0805). 4.043 2.761 6.130 5.606 3.502

9 Dátiles, higos, pinas (ananás),

aguacates (paltas), guayabas, mangos (0804).

2.236 1.748 1.998 1.855 2.001

10 Frutas y otros frutos, conservados provisionalmente (0812).

750 1.042 1.312 1.599 1.856

11 Bananas o plátanos, frescos o secos

(0803). 5.140 2.211 4.049 2.287 1.780

12 Frutas y otros frutos, sin cocer o cocidos

en agua o vapor, congelados (0811). 134 212 101 175 665

13 Melones, sandias y papayas, frescos (0807).

18 7 157 18 14

Unidad : Dólar EUA miles

22 1.1.3.3 Exportaciones

La Tabla 7 presenta la cantidad en miles de dólares de frutas que Colombia comercio entre el año 2009 y el 2013, con países extranjeros. El banano y el bananito son los productos dentro del sector frutícola que más se exportan, seguidos de la uchuva, gulupa y lima Tahití, que hacen parte de la clasificación de frutos frescos. Los principales mercados de destino de tales exportaciones son Estados Unidos (con el cual se reactivó el comercio por consecuencia la puesta en marcha del Tratado de Libre Comercio), Reino Unido, Bélgica, Holanda y España (Revista Agropecuaria del Sur, 2013).

Lista de los productos exportados por Colombia

Descripción del producto Valor

2009

Valor 2010

Valor 2011

Valor 2012

Valor 2013

1 Bananas o plátanos, frescos o secos. 837.042 748.100 815.318 822.010 763.859

2 Las demás frutas u otros frutos, frescos.

37.951 38.089 43.902 48.715 51.629

3 Agrios (cítricos) frescos o secos. 5.155 5.374 3.203 2.768 3.809

4 Dátiles, higos, pinas (ananás), aguacates (paltas), guayabas,

mangos.

1.059 1.590 2.444 2.015 3.788

5 Frutas y otros frutos, secos. 606 698 4.709 2.126 2.777

6 Frutas y otros frutos, sin cocer o

cocidos en agua o vapor, congelados. 2.950 3.930 2.369 1.246 842

7 Melones, sandias y papayas, frescos. 462 543 886 677 177

8 Los demás frutos de cascara frescos o

secos, incluso sin cascara. 288 215 200 210 127

9 Uvas, frescas o secas, incluidas las pasas.

69 8 72 49 114

10 Cocos, nueces del Brasil y nueces de

marañón (merey, cajuil, anacardo, 107 94 105 79 98

11 Manzanas, peras y membrillos,

frescos. 2 217 474 480 78

12 Chabacanos (damascos, albaricoques), cerezas, duraznos

(melocotones).

33 38 50 67 77

Unidad : Dólar EUA miles

Tabla 7. Productos exportados por Colombia 2009-2013. Fuente: TRADEMAP-FAO (International Trade Center, 2014).

1.1.3.4 Producción de frutas en Colombia

23 como base fundamental el uso de riego artificial, variedades con diferente época de cosecha, podas e inductores de floración principalmente (Ministerio de agricultura; Asohofrucol, 2006). El flujo de frutas en el país sigue un modelo tradicional o centralizado conocido como “Reloj de arena”. En este los aspectos geográficos como la distancia entre los centros acopio, la información, los procesos de formación de precio, se convierten en factores determinantes del modelo, en cuanto a su eficiencia y eficacia se refiere. La producción se realiza en unidades pequeñas y heterogéneas, que pueden estar distantes o cercanos a los centros de consumo y que generalmente son dispersos. Al final de la cadena de comercialización se encuentran los consumidores clasificados en dos, los primeros: hogares quienes compran en cantidades pequeñas a detallistas; y los segundos: consumidores institucionales quienes adquieren mayores cantidades a mayoristas o acopiadores regionales, en este modelo la intermediación incide en forma significativa en el proceso de formación de precios debido a las cadenas largas en las cuales intervienen numerosos agentes. Esta estructura recibe el nombre de reloj de arena por su forma amplia en los extremos (gran número de productores y consumidores) y cerrada en el centro (pocos mayoristas) (MinSalud; FAO, 2013).

24

FRUTAS 2008 2009 2010 2011 2012 2013

Área Produc

. Área Produc. Área Produc. Área Produc. Área Produc. Área Produc.

(Has) (Tons) (Has) (Tons) (Has) (Tons) (Has) (Tons) (Has) (Tons) (Has) (Tons)

AGUACATE 17.82

9

160.27 9

19.25 5

189.02 9

21.59 2

205.44 3

24.51 3

215.08 9

27.55 7

255.20 7

32.06 4

303.34 0

ANON 30 120 180 720 160 640 31 155 30 105 0 0

BADEA 65 1.077 55 837 49 709 55 794 83 1.276 77 1.110

BANANO 29.12

7 256.849 27.066 258.081 32.924 280.638 33.182 333.710 33.428 327.430 34.790 343.151

BOROJO 3.207 17.160 2.660 15.585 2.432 15.247 3.015 18.117 3.028 19.577 2.935 16.257

BREVO 146 921 322 1.931 307 1.887 316 1.991 285 1.789 287 1.647

CADUCIFOLIOS 98 896 109 524 132 434 43 320 104 858 76 582

CHIRIMOYA 173 805 181 937 227 1.132 201 1.222 116 573 164 652

CHONTADURO 9.784 78.121 9.482 76.169 9.226 73.130 8.831 70.471 7.877 66.566 7.942 65.912

CIRUELA 1.452 13.076 1.384 11.210 1.455 13.179 1.548 12.099 1.204 11.075 1.242 12.582

CITRICOS 34.73

5 563.796 27.579 474.461 29.941 459.151 28.851 465.114 36.003 588.958 38.318 651.093

CURUBA 1.534 16.415 1.326 15.064 1.608 15.889 1.343 14.268 1.460 16.915 1.493 23.697

DATIL 2 8 4 16 3 30 3 30 4 12 4 12

DURAZNO 1.262 17.279 1.470 20.028 1.452 18.476 1.490 19.849 1.690 24.933 1.663 24.821

FEIJOA 210 1.894 188 1.697 147 1.399 137 1.123 176 1.335 213 1.986

FRESA 1.116 37.275 1.168 48.709 1.306 43.255 1.134 45.024 1.075 43.445 1.199 42.448

GRANADILLA 4.583 52.387 4.854 53.186 4.504 47.891 3.754 39.075 3.553 36.945 3.700 52.237

GUANABANA 2.453 22.602 2.215 19.330 2.131 20.211 2.255 23.448 2.428 24.468 2.896 27.965

GUAYABA 12.62

8 136.222 12.451 123.706 12.351 126.478 12.184 121.592 12.628 128.423 12.646 133.718

HIGO 94 1.676 94 1.722 108 1.580 104 1.823 94 2.052 97 2.163

LIMA 0 0 353 7.862 421 9.100 436 9.280 1.170 17.743 827 13.020

LIMON 5.538 70.738 5.562 69.126 6.285 83.206 6.178 83.351 7.365 100.51

6 8.049 106.442

LULO 5.773 46.296 6.357 52.148 7.036 59.092 6.747 57.071 7.564 67.485 7.328 68.749

25

MAMONCILLO 60 437 92 676 85 594 83 500 88 506 57 353

MANDARINA 2.164 29.695 7.783 99.690 8.090 109.76

7

8.338 114.53 6

8.665 131.00 1

9.241 138.05 2

MANGO 17.98

2 187.887 19.608 239.746 18.680 201.029 18.575 221.015 22.532 265.226 23.390 270.826

MANGOSTINO 85 495 109 299 5 35 7 116 38 308 32 252

MANZANA 140 1.342 153 1.340 156 1.638 121 1.219 226 2.190 247 2.547

MARACUYA 5.706 103.96

3

5.622 91.313 5.896 92.930 5.323 79.460 5.477 84.496 5.788 95.154

MARAÑON 420 622 431 804 417 1.116 724 1.855 1.391 4.114 941 3.938

MELON 2.562 45.182 2.982 46.485 3.476 48.761 2.454 43.751 3.583 48.238 4.806 57.440

MORA 10.87

8 93.438 11.821 100.199 12.204 99.183 11.652 94.152 11.931 102.152 11.988 105.285

NARANJA 13.79

7

205.99 5

13.80 6

194.24 3

14.81 2

229.13 0

16.33 3

260.71 5

14.79 4

233.88 7

15.61 1

242.28 6

NISPERO 35 289 40 382 50 415 53 457 100 920 105 1.128

PAPAYA 5.482 151.69

0 5.565 185.902 4.928 157.620 4.968 153.120 4.834 143.110 4.824 187.707

PAPAYUELA 4 58 7 98 7 112 2 12 45 200 18 245

PATILLA 8.547 107.91

7

8.649 126.82 7

7.461 100.16 6

6.473 92.949 7.753 108.97 5

8.148 127.56 4

PERA 1.230 15.063 1.251 15.258 1.374 17.799 1.287 15.048 1.256 15.807 1.714 22.954

PIÑA 10.37

9 391.764 7.994 326.697 11.307 444.387 12.984 512.316 12.797 485.080 14.360 643.039

PITAHAYA 477 3.992 613 5.104 614 5.948 691 6.579 881 7.987 937 8.108

TAMARINDO 92 995 42 157 50 248 40 175 33 156 43 198

TOMATE DE

ARBOL 6.514 105.980 7.334 131.100 7.506 122.521 8.371 129.492 8.455 156.645 8.400 163.751

TORONJA 13 48 14 60 14 196 2 20 0 0 30 120

UCHUVA 961 15.127 1.088 19.333 745 12.024 745 10.770 749 11.297 892 12.999

UVA 2.581 39.514 2.579 38.125 2.575 37.380 2.253 24.153 2.242 25.054 2.253 25.614

ZAPOTE 393 4.314 325 3.252 346 4.173 366 3.816 416 4.296 367 4.459

Tabla 8. Área Sembrada y Producción de Frutas en Colombia 2008-2013.

26 Como se menciona en la metodología las frutas que se seleccionaron fueron: Mango, Mora, Uchuva y Gulupa. Más sin embargo para la investigación se decidió añadir Naranja, Mandarina y Fresa dado que son sustitutos de iguales pisos térmicos en épocas de escasez. A continuación se presenta una caracterización de cada una de estas.

1.1.4

Mango

El mango pertenece a la familia Anacardiaceae, la cual cuenta con aproximadamente 430 especies. (Coello Torres, Fernández Galván, & Galán Saúco, 1997). Tiene origen indomalayo y fue introducido a América (Brasil y México) por portugueses y españoles; de donde se distribuyó a varios lugares del Caribe. El mango se cultiva comercialmente en las áreas tropicales, en alturas desde los 0 metros hasta 1.600 msnm. (Asohofrucol & Corpoica, 2013)

En el mercado nacional se encuentran 16 variedades de mango que se pueden agrupar en dos grandes grupos como se ve en la Grafica 3:

Grafica 3. Agrupación de las Variedades de Mango

Fuente. Realizada por los autores en base a (Asohofrucol & Corpoica, 2013)

El mango crece en diferentes suelos, desde muy fértiles hasta pobres en nutrientes, siempre y cuando sean profundos, permeables, bien drenados y ligeramente ácidos, con un pH entre 5,0 y 6,8. La ausencia de lluvias durante el período de floración es el factor más importante para el buen éxito del cultivo de mango. La temperatura óptima para el crecimiento y la producción está entre los 24 y 27°C. (Corporación Colombiana Internacional, 1995) El árbol de mango presenta diferentes etapas desde su origen hasta su muerte. Las cuales se presentan en la Grafica 4:

Mang

o

Variedad Criolla

Común

Mariquiteño

Chancleto

Vallenato

De azúcar

Variedad Mejorada

Tomy Atkins

Keitt

Kent

Haden

Yulima

27 Grafica 4. Fases de la vida del árbol de Mango.

Fuente. Realizada por los autores en base a (Asohofrucol & Corpoica, 2013)

En la Tabla 9 presentan las épocas de cosecha y fenología del mango a nivel Nacional.

Tabla 9. Épocas de cosecha y fenología del Mango en Colombia Fuente. ASOHOFRUCOL (Asohofrucol & Corpoica, 2013)

Se puede observar que la mayor cosecha del año se presenta en el mes de diciembre, presente en los departamentos de Tolima, Cundinamarca y en el Sur Occidente del país. Una de las variedades de mango que más interesan en el presente trabajo, es el mango Tommy, principalmente por sus características biológicas, además porque tiene gran demanda y recibimiento en el mercado tanto nacional como internacional. A continuación se presenta algunos datos relevantes de dicho producto.

Mango Tommy Atkins

Propiedades

Color Rojo Intenso Peso Hasta 700 gr

Semilla Pequeña Cascara Gruesa

Calidad Buena Producción Alta

Cuidados

Bajos niveles de calcio.

Vulnerabilidad a ataques de hongos.

Susceptible a la pudrición interna de la fruta.

Tabla 10. Mango Tommy Atkins

Fuente. Realizada por los autores en base a (Asohofrucol & Corpoica, 2013)

•Rápido crecimiento vegetativo y baja o nula producción. •Esta fase dura en promedio 4 años.

Fase Juvenil

•Plena producción: 6 a 16 años en promedio.

•Producción descendiente: A partir del año 16 hasta el 25 ó más.

Fase

Productiva

•Declina muchas de sus condiciones productivas y de resistencia. Presenta crecimiento estacionario y limitado, baja producción, frutos con calidad deficiente.

28 1.1.4.1 Producción del Mango en Colombia

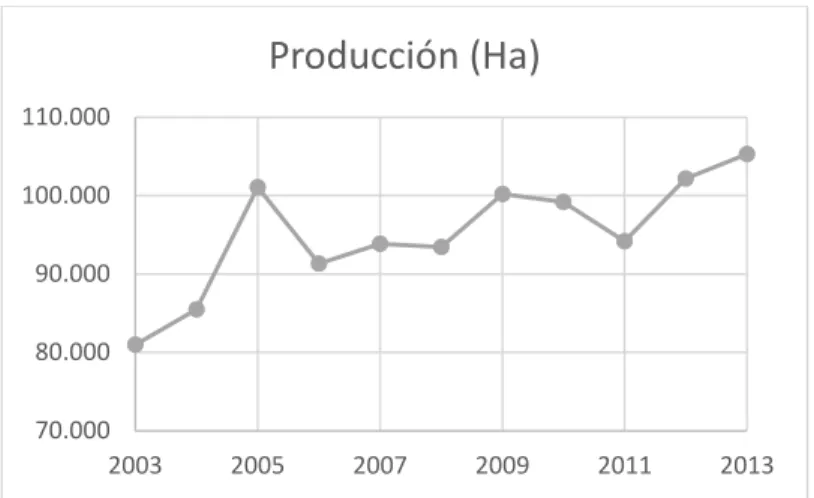

En la Grafica 5 se presenta la producción a nivel nacional de Mango desde el año 2003 hasta el 2013, como se observa la tendencia es de crecimiento.

Grafica 5. Producción Nacional de mango 2003-2013

Fuente. Elaboración propia en base a (Grupo de Estadisticas e Información Sectorial - Oficina Asesora de Planeacion y Prospectiva - Ministerio de Agricultura y Desarrollo Rural, 2014)

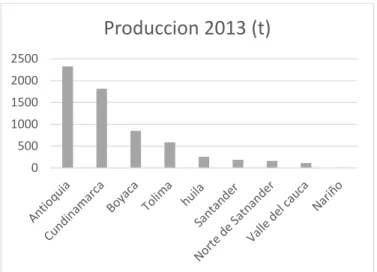

Los departamentos que participaron en mayor proporción en la producción de mango en el año 2013 fueron: Cundinamarca con un 33.4%, Tolima con un 28.2% y Magdalena con el 17.1%. En la Tabla 11 se presentan los 12 municipios de mayor producción en el departamento de Cundinamarca.

Municipio Área

Sembrada (h)

Rendimiento (t/ha)

Producción (t)

Cachipay 941 20 18.720

Anapoima 1.891 11 18.463

Tocaima 1.585 14 15.310

La Mesa 1.697 8 13.192

El Colegio 950 8 7.164

Apulo 400 12 5.656

Viota 908 5 3.938

Tena 236 12 2.188

Anolaima 267 7 1.709

Quipile 240 8 1.488

Agua de Dios 106 11 1.008

San Antonio del Tequendama

82 10 805

Tabla 11. Mayores Productores de Mango Cundinamarca

Fuente. Elaborado por autores en base a (Grupo de Estadisticas e Información Sectorial - Oficina Asesora de Planeacion y Prospectiva - Ministerio de Agricultura y Desarrollo Rural, 2014)

Entre los municipios que mayor producción de mango presentan, se tiene a Cachipay con el 20.7%, Anapoima con 20.4%, Tocaima con 16.9%, La Mesa con 14.6% y El Colegio con 7.9%. Dichos departamentos acumulan el 80.5% de la producción de departamento de Cundinamarca. Es importante resaltar que a nivel nacional, el municipio de mayor participación es Espinal-Tolima con 41.400 toneladas de producción en el 2013.

160.000 180.000 200.000 220.000 240.000 260.000 280.000

2003 2005 2007 2009 2011 2013

29 1.1.4.2 Exportaciones e Importaciones de Mango

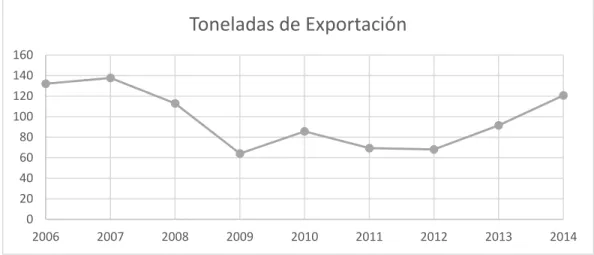

En la Grafica 6 se presenta el comportamiento del mango en cuanto a exportaciones se refiere, se puede observar que Colombia exporta una buena cantidad de producto, sin embargo es insuficiente para la demanda internacional. Como alguna posible limitación es los estándares de calidad pedidos por algunos países para permitir el ingreso al mercado.

Grafica 6. Exportaciones de Mango

Fuente. Elaborado por autores en base a (Agronet, 2015a)

Por otra parte en la Grafica 7 se presentan las importaciones del país en mango, como se puede observar son en pocas cantidades, lo cual es bueno para el país, ya que produce varios tipos de mango y se debe impulsar la producción y consumo nacional.

Grafica 7. Importaciones de Mango

Fuente. Elaborado por autores en base a (Agronet, 2015b)

1.1.5

Mora

La mora pertenece a la familia de las rosáceas (SIPSA, MinAgricultura, & DANE, 2013), tiene su origen en la zona tropical alta de América, se encuentra en países como Ecuador, Colombia, Panamá, México y Estados unidos entre otros. (Franco & Giraldo, 1997)

Es una planta perenne, el fruto está conformado por drupas pequeñas, cada una con una semilla en su interior, puede ser de varios tamaños y colores que van desde el rojo hasta el púrpura

0,00 2000,00 4000,00 6000,00 8000,00 10000,00 12000,00 14000,00

2000 2002 2004 2006 2008 2010 2012 2014

Toneladas Exportadas

0 500 1000 1500 2000 2500

2002 2004 2006 2008 2010 2012 2014

30 cuando está maduro; la planta presenta floración y fructificación permanente, observándose picos de producción cada cinco o seis meses. (SIPSA et al., 2013)

La mora es una fruta perteneciente al grupo de las bayas; es muy perecedera, rica en vitamina C y con un alto contenido de agua (DICTA, PROMOSTA, & Banco Interamericano de Desarrollo, 2000). Su sabor es agridulce cuando está tierna, y dulce cuando está madura. Su vida útil es baja por lo cual hay que cosechar apenas está madura (Ministerio de Agricultura Ganadería Acuacultura y Pesca, 2006). El mejor clima para el desarrollo de la planta se encuentra ente 1800 y 2400 metros sobre el nivel del mar, con una temperatura en el intervalo entre 11 y 18°C (Franco & Giraldo, 1997). La planta de mora comienza a dar frutos aproximadamente a los 6 meses después del trasplante y dependiendo del cuidado de la plantación, presenta más de 10 años de producción. (DICTA et al., 2000)

En Colombia se cultiva principalmente la variedad conocida como Mora de Castilla, con o sin espinas. Este cultivo está distribuido en el país desde el Putumayo hasta el Magdalena Medio y se siembra entre los 1.600 y 2.400 msnm. Otras variedades cultivadas en el país son la mora negra, la mora de páramo, la mora pequeña y la mora grande. Aunque la mora es un cultivo permanente, las épocas de cosecha en el país están determinadas por las lluvias, por dicha razón, se presenta mayor producción durante los meses de marzo a mayo y de octubre a diciembre. (Ruiz Molina, Urueña del Valle, & Martínez Chaverra, 2009)

La mora de castilla tiene gran potencial en el país, debido a que se tiene zonas propicias para el cultivo y existe gran aceptación para su consumo fresco, por su valor nutricional y sus propiedades antioxidantes. Sin embargo este frutal no ha logrado explotar su potencial debido a algunos factores como la dependencia de un número reducido de variedades y la baja calidad genética del material de siembra, presentando limitaciones de susceptibilidad fitosanitaria y bajo contenido de grados Brix. (SIPSA et al., 2013)

Mora de Castilla

Propiedades

Color Rojo Intenso Peso Hasta 700 gr

Semilla Pequeña Cascara Gruesa

Calidad Buena Producción Alta

Cuidados

Bajos niveles de calcio.

Vulnerabilidad a ataques de hongos.

Susceptible a la pudrición interna de la fruta.

Tabla 12. Mora de Castilla

Fuente. Elaboración propia en base a (Grupo de Estadisticas e Información Sectorial - Oficina Asesora de Planeacion y Prospectiva - Ministerio de Agricultura y Desarrollo Rural, 2014)