UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE DIRECCIÓN DE EMPRESAS

CARRERA DE ADMINISTRACIÓN DE EMPRESAS Y NEGOCIOS

PROYECTO DE INVESTIGACIÓN PREVIO A LA

OBTENCIÓN DEL TÍTULO DE

INGENIERA EN EMPRESAS Y ADMINISTRACIÓN DE NEGOCIOS

TEMA:

GESTIÓN DE COBRANZAS EN ALMACENES LA

GANGA DEL CANTÓN MONTALVO.

AUTORA: PEÑAFIEL TUSTON JEZLYN MARIANELA

TUTOR: ING. GALARZA VILLALBA MIGUEL FRANCISCO, MSC.

BABAHOYO - ECUADOR

APROBACION DEL ASESOR DEL TRABAJO DE TITULACION

CERTIFICACION:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por la Srta. Jezlyn Marianela Peñafiel Tuston, estudiante de la carrera de Administración de Empresas y Negocios, Facultad de Dirección de Empresas, con el tema “GESTIÓN DE COBRANZAS EN

ALMACENES LA GANGA DEL CANTÓN MONTALVO”,

ha sidoprolijamente revisado, y cumple con todos los requisitos establecidos en la Universidad Regional Autónoma de los Andes –UNIANDES-, por lo que apruebe su presentación.

Babahoyo, Julio de 2018

___________________________________ Ing. Miguel Francisco Galarza Villalba, Msc. ASESOR

DECLARACION DE AUTENTICIDAD

Yo, Jezlyn Marianela Peñafiel Tuston, estudiante de la Carrera de Administración de Empresas y Negocios, Facultad de Dirección de Empresas, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN EMPRESAS Y ADMINISTRACIÓN DE NEGOCIOS, son absolutamente originales, auténticos y personales; a excepción de las citas por lo que son de mi exclusiva responsabilidad.

Babahoyo, Julio de 2018

________________________________ Srta. Jezlyn Marianela Peñafiel Tuston CI.120679702-7

CERTIFICACION DEL LECTOR DEL TRABAJO DE TITULACION

Yo, Ing. Rosendo Gil Avilez. MBA. en calidad de Lector del Proyecto de Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Jezlyn

Marianela Peñafiel Tuston sobre el tema: “GESTIÓN DE COBRANZAS

EN ALMACENES LA GANGA DEL CANTÓN MONTALVO”, ha sido

cuidadosamente revisado por el suscrito, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los andes, para esta clase de trabajos, por lo que autorizo su presentación.

Babahoyo, Julio 2018

________________________

Ing. Rosendo Gil Avilez, MBA.

DERECHOS DE AUTOR

Yo, Jezlyn Marianela Peñafiel Tuston, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El Patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella;

Babahoyo, Julio de 2018

__________________________________ Srta. Jezlyn Marianela Peñafiel Tuston CI. 120679702-7

DEDICATORIA

Dedico este proyecto a Dios por haberme dado la vida para llegar a este momento, el conocimiento y fuerza de haber podido llegar a este punto, a mi pequeña hija mi mayor motivación, a mis padres que son el pilar fundamental, a mi hermano por ser un apoyo incondicional en cada etapa de mi vida universitaria, a mi familia en general porque me han ofrecido todo su apoyo y todos los profesores que estuvieron en el transcurso de mi carrera, a mis compañeras quienes fueron un apoyo incondicional y emocional durante el desarrollo de mi proyecto de investigación.

Jezlyn Marianela Peñafiel Tuston

AGRADECIMIENTO

En primer lugar, deseo expresar mi agradecimiento a mi Tutor Ing. Miguel Galarza Villalva Msc, por la dedicación y apoyo para la culminación del presente proyecto, a quien le agradezco toda mi confianza y apoyo, a los docentes, a mis compañeros por haber hecho de mi etapa universitaria una trayectoria llena de vivencias que siempre serán recordadas.

RESUMEN EJECUTIVO

ABSTRACT

ÍNDICE DE CONTENIDOS

PORTADA

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN DERECHOS DE AUTOR

DEDICATORIA AGRADECIMIENTO RESUMEN

ABSTRACT

INTRODUCCIÓN 1

Actualidad e importancia 1

Problema de investigación. 4

Objetivos de la investigación 7

Capítulo I. Fundamentación Teórica 8

Antecedentes de la investigación 8

Actualidad del objeto de estudio de la investigación 10 Actualidad de la temática con el contexto nacional e internacional. 18 Actualidad ecuatoriana del sector donde se desarrolla el proyecto. 20 Capítulo II. Diseño metodológico y diagnóstico 22

Paradigma y tipo de investigación 22

Procedimiento para la búsqueda y procesamiento de los datos 23 Resultados del diagnóstico de la situación actual 25 Capítulo III. Propuesta de solución al problema 40

Propuesta de solución al problema 40

Aplicación práctica parcial o total de la propuesta 42

Conclusiones y recomendaciones 58

Conclusiones 58

Bibliografía Anexos

Anexo 1. Fotos

Anexo 2. Cuestionario de encuesta a clientes de la sucursal de Montalvo de La Ganga

ÍNDICE DE TABLAS

Tabla 1: Tiempo siendo cliente de La Ganga ... 27

Tabla 2: Motivo por el cual se hizo cliente de La Ganga ... 28

Tabla 3: Facilidad de pago más usada... 29

Tabla 4: Uso del crédito directo en la adquisición ... 30

Tabla 5: Cuotas vencidas en los créditos con La Ganga ... 31

Tabla 6: Contacto con representante de La Ganga para cobranza ... 32

Tabla 7: Contacto agradable ... 33

Tabla 8: Alcance de acuerdo en la cobranza ... 34

Tabla 9: Acuerdo satisfactorio ... 35

Tabla 10: Calificación del proceso de cobranza de La Ganga ... 36

Tabla 11: Medio de contacto más adecuado para las cobranzas ... 37

Tabla 12: Medio de cobranza menos agradable ... 38

Tabla 13: Matriz de beneficiarios de crédito directo y clientes en mora ... 49

ÍNDICE DE GRÁFICOS

Gráfico 1: Ingresos reportados en el 2016 de las principales empresas de

comercialización de electrodomésticos ... 20

Gráfico 2: Tiempo siendo cliente de La Ganga ... 27

Gráfico 2: Procesos dentro de tiempo ... 28

Gráfico 4: Facilidad de pago más usada ... 29

Gráfico 5: Uso del crédito directo en la adquisición ... 30

Gráfico 6: Cuotas vencidas en los créditos con La Ganga ... 31

Gráfico 7: Contacto con representante de La Ganga para cobranza ... 32

Gráfico 8: Contacto agradable ... 33

Gráfico 9: Alcance de acuerdo en la cobranza ... 34

Gráfico 10: Acuerdo satisfactorio ... 35

Gráfico 11: Calificación del proceso de cobranza de La Ganga ... 36

Gráfico 12: Medio de contacto más adecuado para las cobranzas ... 37

Gráfico 13: Medio de cobranza menos agradable ... 38

ÍNDICE DE ILUSTRACIONES

Ilustración 1: Diagrama Causa - Efecto ... 61

INTRODUCCIÓN

Actualidad e Importancia

El proyecto investigativo titulado Gestión de Cobranzas en Almacenes La Ganga del cantón Montalvo se realiza en vista de los elevados niveles de cartera vencida del almacén en esta ciudad, lo que es además un reflejo de lo que sucede en otros micro, y pequeñas empresas del sector, donde la venta a crédito es una estrategia utilizada por los negocios para captar clientes, pero que sin embargo, al momento de la recuperación se generan dificultades que muchas veces afectan las finanzas de la empresa.

Es importante, ante lo que acontece en el sector en la actualidad, establecer los mecanismos necesarios para que las empresas puedan, complementario a la asignación de crédito, generar una gestión de cobranzas óptima, que disminuya los niveles de cartera vencida y garantice un flujo adecuado de ingresos para su sostenibilidad.

Este proyecto se alinea a lo estipulado dentro del Plan Nacional de Desarrollo 2017 – 2021 elaborado por la Secretaría Nacional de Planificación y Desarrollo, Senplades (2017), en cuanto al siguiente objetivo: “Objetivo 5: Impulsar la

productividad y competitividad para el crecimiento económico sostenible de manera redistributiva y solidaria” (p.80).

De este objetivo se relacionan las siguientes políticas:

… 5.6 Promover la investigación, la formación, la capacitación, el desarrollo

2

El objetivo 5 del Plan Nacional de Desarrollo busca garantizar que las empresas tengan las competencias cognitivas, tecnológicas, organizacionales suficientes para competir adecuadamente en su mercado, y permanecer sostenibles en el tiempo, garantizando empleo y productividad para el país.

Si bien es cierto el otorgamiento de crédito para facilitar la adquisición de bienes o servicios en los establecimientos comerciales es una estrategia que beneficia tanto al ofertante en su proceso de captación de clientes, como el comprador para poder adquirir un bien o servicio, la mala colocación del crédito o gestión de la cobranza posterior al mismo, podría desencadenar una serie de complicaciones para ambas partes, siendo entonces necesario que la empresa que coloca y gestiona el crédito tenga la competencia suficientes para este proceso.

Otro documento importante para fundamentar el presente proyecto de investigación es la Agenda de Desarrollo de la Zona 5 (Senplades, 2015), la cual establece que esta zona contribuye mediante diversas actividades económicas, con el 9% al Valor Agregado Bruto Nacional (VAB), donde las actividades comerciales aportan con el 8,8%, mientras que la agricultura y ganadería lideran con el 30,9% de aporte.

Los datos de la Senplades (2015) establecen además que en la Zona 5 se encuentran 57.776 empresas, las cuales se concentran mayormente en Guayas (40,6%), y en Los Ríos (33,1%), evidenciándose la importancia de la provincia la competitividad en sus empresas, de tal manera que pueden sostenerse en el tiempo. Un aspecto importante en el aseguramiento de la sostenibilidad de las empresas es mantenerlas con liquidez, para lo que la recuperación de cartera es vital.

3

necesidad de generar una mejor gestión en la recuperación de cartera vencida de estas empresas, ya que su sostenibilidad y liquidez garantiza la generación de empleo.

En el mundo, las cobranzas son un tema importante dentro de las empresas de todo orden, dado que todo intercambio de bienes y servicios requiere usualmente un pago monetario de por medio, lo cual muchas veces se pacta en cuotas a un plazo determinado, es decir en a crédito. Lastimosamente, aspectos externos o internos de las empresas provoca a veces que estos pagos pactados previamente no se realicen en tiempo establecido, ocasionando desajustes dentro de la operación de quien espera el pago. Ante esta situación las empresas han optado por establecer procesos de cobro, o incluso se contrata a empresas especializadas en la cobranza, para recuperar los valores adeudados.

Un estudio de Deloitte (2012) sostiene que tras la crisis mundial de las instituciones financieras, la gestión de las cobranzas tuvo que cambiar, y ajustarse a la realidad del mercado, donde era necesario segmentar mejor la cartera de manera que se renegocie la deuda hasta que se ajuste a la necesidad del cliente, es decir hasta el momento donde este puede garantizar el pago.

Deloitte (2012) manifiesta que las modificaciones en la oferta se realizan debido a la necesidad de aumentar la eficiencia de la cobranza. Es necesario muchas veces, para alcanzar este fin, estandarizar, automatizar y medir la manera como cada proceso se desempeña, la actuación de los responsables, la adecuada distribución de funciones, y el fortalecimiento de las capacidades de quienes se encargan de la gestión de la cartera vencida.

4

un método que incluye tres fases: Diagnóstico, Plan de Acción e Implementación y Seguimiento del Plan de Acción.

En Montalvo, dado el nivel de crecimiento económico del cantón, el cual es aun pequeño, las empresas, por su nivel de ventas no han tenido la necesidad urgente de gestionar su cartera vencida, sin embargo, ante la incursión de empresas de mayor tamaño, como La Ganga, Akí, Dismero, Cooperativa de Ahorro y Crédito San Antonio y Banco del Pichincha, se dinamiza un poco más el comercio y aparece la estrategia del crédito para la captación de clientes, lo cual a su vez llega de la mano con la necesidad de atender la cartera vencida.

Es en la necesidad de atender la cartera vencida donde yace la importancia del proyecto de investigación, dado que la sostenibilidad financiera de las empresas está en la capacidad de esta de captar ingresos provenientes de sus ventas, y si este flujo es interrumpido por morosidad en los pagos, el proceso se bloquea y la empresa se perjudica corriendo el riesgo de afectar su rentabilidad y por consiguiente su sostenibilidad.

Establecer una gestión de cobranzas que se adapte a las necesidades de la empresa La Ganga, sucursal Montalvo, permitiría atender de manera adecuada y oportuna la cartera vencida existente.

Problema de Investigación.

El desarrollo del presente proyecto investigativo se motiva ante la situación actual de la cartera vencida de Almacén La Ganga de Montalvo, la cual se encuentra sobre los niveles esperados o permitidos de la empresa, generando preocupación dado que se ve afectado el flujo de ingresos de la sucursal.

5

poder ser beneficiario del crédito, sin embargo a pesar de esto se genera la compra y se otorga el crédito directo, iniciando en ese momento un problema futuro para la sucursal en cuanto a la recuperación de los valores pactados con la compra.

Una vez aprobado el crédito y entregado el producto se inicia el seguimiento al mismo, estando atentos de los atrasos de los clientes, para los respectivos recordatorios. De la efectividad de este seguimiento y de las estrategias empleadas para motivar el pago de los valores vencidos dependen los niveles de cartera vencida, es decir que a mejor gestión mayor recuperación y lo contrario. Sin embargo, se evidencia que en la sucursal de Montalvo de la Ganga la recuperación es compleja principalmente porque los créditos se asignan a personas no calificadas, es decir con problemas crediticios, y además porque no existe un seguimiento oportuno de cada cuenta, ni facilidades que permitan su renegociación.

Otro de los inconvenientes es que la sucursal no cuenta con personal calificado para gestionar las cobranzas de manera adecuada, lo cual hace de este un proceso ineficiente.

Finalmente, es importante acotar que la empresa no cuenta con políticas adecuadas para la cobranza, lo que produce un incremento desmesurado de la cartera vencida. Al no solucionarse estos problemas se estaría encaminando a Almacenes la Ganga hacia serios problemas con su rentabilidad y sostenibilidad que pondrían en riesgo su crecimiento e incluso existencia.

Los niveles de recuperación se mantienen bajos, siendo incluso difícil muchas veces la localización de los beneficiarios del crédito, es decir. No es posible incluso recuperar el producto o aplicar coactiva.

6

Ante lo indicado se formula como problema de científico: ¿De qué manera se puede incrementar el nivel de recuperación de cartera vencida en Almacenes La Ganga del cantón Montalvo?

El siguiente diagrama causa y efecto explica de mejor manera el problema:

Ilustración 1: Diagrama Causa - Efecto

Elaborado por: Jezlyn Peñafiel

Bajo nivel de recuperación de cartera

vencida Inexistencia de

gestión de cobranzas

No hay procesos establecidos

Créditos otorgados sin

análisis

Elevado riesgo de morosidad

Inexistencia de responsables en la

recuperación No hay personal

7 Objetivos de la Investigación

El objetivo general es:

Diseñar un Modelo de Gestión de Cobranzas que incremente el nivel de recuperación de cartera vencida de Almacenes La Ganga del Cantón Montalvo.

Los objetivos específicos planteados son:

Fundamentar el marco teórico a partir de los criterios y definiciones de autores nacionales e internacionales relacionados con la gestión de cobranzas.

Diagnosticar la situación actual de Almacenes La Ganga del cantón Montalvo en cuanto a su cartera vencida y las cobranzas.

8

Capítulo I. Fundamentación Teórica

Antecedentes de la Investigación

Principales trabajos desarrollados por otros autores relacionados a la

gestión de las cobranzas.

Como antecedentes de la investigación se desarrolla la verificación de investigaciones ejecutadas anteriormente que conservan similitud con el tema de estudio, permitiendo contar con bases para guiar el trabajo evitando la duplicidad, promoviendo la novedad científica. Entre los principales trabajos revisados se encuentran:

Sistema de Cobro y Recuperación de Cartera de Crédito para la Empresa “Profemac”, elaborada por Lucero (2013). En este trabajo se identifica como

objetivo general el diseño de un sistema de cobro y recuperación que aporte en el control financiero de la cartera de crédito para Profemac en Tulcán. Con el diseño de un sistema de cobro y recuperación se contribuirá a un adecuado control de cartera de crédito, mejorando el desarrollo de la gestión financiera en la empresa. El autor identifica que el problema de cartera surge principalmente cuando la empresa ofrece crédito a sus clientes sin realizar el análisis adecuado de sus políticas de crédito y/o de la falta de control y vigilancia de la cartera.

9

Este trabajo sirve de guía para la visión del marco teórico del presente proyecto de investigación, ya que presenta teorías muy notables que aportarían al tema de gestión de cobranzas.

Otro trabajo analizado fue el titulado: Modelo de gestión financiera para la recuperación de la cartera vencida de la “COAC” Santa Anita Ltda del cantón

Cotacachi, provincia de Imbabura, desarrollado por Cushcagua (2017). En este trabajo de tesis se identifica como objetivo general la necesidad de diseñar un modelo de gestión financiera que permita la reducción del índice de morosidad de la Cooperativa. La autora establece como situación problemática la acumulación de documentos y créditos que no han sido pagadas a la fecha de su vencimiento por lo cual requiere lograr un manejo de cuentas por cobrar adecuado que permita mantener o incrementar las ventas de los clientes que se reflejen en el rendimiento de la cooperativa.

Se analiza también el trabajo de Patiño (2014), titulado: Modelo de crédito – cobranza y gestión financiera de la empresa “Multillanta Ramírez” de la ciudad

de Santo Domingo. La autora identifica como objetivo general el elaborar un modelo de crédito – cobranza que atienda la situación problemática de la empresa, y que establezca políticas de cobranza y políticas para el otorgamiento de los créditos, aspectos que en la actualidad son ineficientes.

Otra de las tesis revisadas fue la de Caiza (2015), titulada: Modelo de Gestión de Cobranza para disminuir la cartera vencida en la Cooperativa de Ahorro y Crédito “Pakarymuy” Ltda Agencia Pelileo. En este trabajo se identifica como

objetivo general: Diseñar un Modelo Gestión de Cobranza que contribuya con procesos para disminuir la cartera vencida en la Cooperativa. En la actualidad la empresa no cuenta con un sistema de cobranza, donde especifique los clientes deudores y no deudores, ocasionando deficiencia en el departamento financiero.

10

Actualidad del objeto de estudio de la Investigación

Principales conceptos expuestos por autores a nivel nacional e

internacional

- Cobranzas

Definiciones

Del Valle (2010) define a la cobranza como “el proceso formal de presentar al girado un instrumento o documento para que los pague o acepte”. (p.60).

Para Cevallos (2014) la cobranza es un servicio prestado al cliente para que este satisfaga la necesidad que tiene de cumplir con sus obligaciones en la fecha establecida para ello. El autor añade que desde el punto de vista de la empresa es el servicio que esta presta para hacer ágil su flujo de efectivo con la recuperación de los valores del crédito otorgado.

Montaño (2010) define a la cobranza como el proceso enfocado en la recaudación de fondos por medio del cobro por ventas realizadas al contado o por créditos de diversa índole a cobrar. El autor manifiesta además que la cobranza es también conocida como el medio o expediente para alcanzar una meta mediante varias herramientas que buscan el cobro de las cuentas que una empresa tiene.

Montes (2005) define a la cobranza como el proceso de recaudación de lo vendido en el plazo establecido para diferir el pago. La autora establece como objetivo de la cobranza el garantizar la provisión de los recursos a tesorería para el correcto desarrollo de sus actividades diarias, inversiones y financiar proyectos.

11

adquisición de productos. Siendo entonces la cobranza el proceso de recuperación de los valores pactados en el crédito que se encuentran impagos.

Para Cevallos (2014) en el proceso de cobranza es vital el proceso del cobrador quien debe asegurar que se cobre lo que se debe en los términos pactados, garantizando que el cliente mantenga su buena voluntad. Es decir el responsable de la cobranza tiene compromiso con la empresa, con los clientes y con el mismo.

- Cartera vencida

Definiciones

La Comisión de Principios de Contabilidad (2002) se define a la cartera vencida como los saldos a favor pendientes de cobro. Se indica además que son derechos exigibles que se originan como resultados de las ventas, préstamos o servicios prestados.

Lucero (2013) conceptualiza a la cartera vencida como aquella parte de las cuentas por cobrar, que se originan de la actividad económica del negocio y representan ingresos para la sostenibilidad de la empresa.

Para Cevallos (2014) la cartera se vence cuando no se planifica la gestión de cobros, no existen métodos definidos en la empresa respecto al cobro, no se coordinan los trabajos, los responsables no están motivados a realizar su trabajo, entre otros aspectos.

12 - Gestión de Cobranzas

Definiciones

Para Moyer, Mc Guigan, Kretlow (2005) la gestión de la cobranza es el o los métodos que una empresa usa con el fin de intentar recuperar / cobrar las cuentas vencidas o en morosidad. Los autores presentan como métodos comunes los siguientes:

- El envío de avisos o cartas informando al cliente que su cuenta venció y se le solicita su liquidación.

- Las llamadas por teléfono o visitas personales al cliente para motivar el pago.

- Contratar a una compañía de cobranza.

- Hacer uso de acciones legales frente a las negativas de pago.

Cevallos (2014) manifiesta que una cobranza efectiva ejecuta sus gestiones de manera persistente, demostrando este hecho a los clientes, concientizando en cuanto a que la empresa con la que negocian está organizada. El autor sugiere que se busque que el cliente en mora vea en la cobranza una gestión que busca alcanzar una situación ganar – ganar.

Importancia

Del Valle (2010) afirma que dado que la gran parte del comercio y la industria en el mundo utiliza el crédito, es importante la gestión de la cobranza de las cuentas de los clientes dentro de la administración de las empresas.

13 - Modelos de Gestión de Cobranzas

Modelo de Del Valle

Del Valle (2010) manifiesta que la actividad de cobranza inicia al momento en que una cuenta entre en vencimiento. La autora sugiere que para una adecuada cobranza es primero necesario que el sistema contable puede generar la información real de las cuentas vencidas para así planificar las estrategias de cobranza y segmentarlas de acuerdo a su grado de antigüedad.

Del Valle (2010) sugiere además que se requiere personal que conozca a cabalidad cómo desarrollar la cobranza, lo cual complementa cualquier información proporcionada por la contabilidad, haciendo de la cobranza un proceso efectivo.

Del Valle (2010) comenta que la morosidad por largo tiempo se debe a una de las siguientes situaciones: cuenta con la capacidad para pagar pero no desea pagar, no tiene la capacidad para cubrir todas sus obligaciones por lo que cancela las que presionan con mayor insistencia, no tienen la capacidad para pagar sus obligaciones y puede declararse en cualquier momento en quiebra.

El modelo de Valle (2012) está compuesto por:

- El estado de la cuenta

- Cartas tipo - Correspondencia de cobranza - Cartas intermedias de cobro

- Etapa final de la gestión de cobro

14

Las cartas tipo, de acuerdo a Del Valle (2010) son documentos estandarizados que se diseñan para ser utilizados de manera estándar con todos los clientes en mora de acuerdo al tiempo en el que van faltando al pago.

Se debe incurrir en cartas tipo con redacción adecuada de acuerdo a la circunstancia, un cliente con mucho tiempo vencido tendrá una redacción más fuerte que uno con poco tiempo de haberse vencido.

Del Valle (2010) sugiere dentro del modelo a la carta intermedia de cobro, donde, una vez gastado el recurso del envío del estado de cuenta con la solicitud de pago, y habiendo enviado correspondencia de cobranza, no se obtuvo ninguna reacción positiva de parte del cliente, se requiere el envío de una carta que cause mayor impresión, pudiendo esta contener sugerencias de la empresa hacia el cliente de que mantenga un buen historial crediticio.

Las cartas intermedias, de acuerdo a lo indicado por Del Valle (2010) pueden ser acompañadas por llamadas telefónicas a los clientes en mora. Es importante que los responsables de escribir las cartas y hacer las llamadas tengan el tacto necesario para motivar al cliente al cumplimiento de sus responsabilidades sin poner en riesgo la relación con la empresa.

En la etapa final de la gestión cobranzas, Del Valle (2010) manifiesta que es importante que la empresa, de acuerdo a su normativa y actividad económica, establezca los tiempos entre una etapa y otra, siendo importante considerar que la teoría establece que una cuenta que sobrepasa los noventa días en mora disminuye su porcentaje de su recuperación a medida que sigue pasando el tiempo.

15

de pago siempre y cuando el cliente en mora se presente en la empresa para tratar el caso.

Finalmente, Del Valle (2010) sugiere que la o las personas encargadas de otorgar créditos sean también quienes se encarguen de las cobranzas, debido principalmente a que durante el otorgamiento del crédito estos estarán conscientes de que deberán luego gestionar la cobranza, de tal manera que así se direccionen los créditos de mejor manera.

Del Valle (2010) sugiere además la capacitación constante a las personas responsables de la cobranza y del crédito para garantizar un trabajo efectivo y técnico.

De manera complementaria a los modelos presentados es importante considerar las sugerencias de Cevallos (2014):

- No entablar una discusión con los clientes. - No contradecir a los clientes.

- Escuchar atentamente lo dicho por el cliente. - Mantener siempre los buenos modales. - Actuar en función al servicio.

- Mostrar interés en el cliente.

Modelo de Montes

Montes (2005) sugiere un modelo basado en técnicas estándar de captación de recursos desde cuentas morosas. El modelo recomienda establecer acciones de acuerdo al tiempo en el que se encuentra la cobranza, pudiendo ser este:

- Antes del Vencimiento - Al momento del vencimiento - Una vez atrasado

16

Montes (2005) establece que antes del vencimiento se recomienda hacer uso de llamadas telefónicas que recuerden la obligación de pago que se aproxima al cliente, para prevenir que caiga en mora.

Las llamadas, de acuerdo a Montes (2005), deben ser directas, requiriendo al cliente una acción específica y obtener una respuesta. Las llamadas deben caracterizarse por ser cortas y amables.

Para garantizar el contacto con el cliente, Montes (2005) sugiere que se tenga una base de datos actualizada con todos los números de contacto al que se puede localizar el cliente, de tal manera que en caso de que un número no de resultado, se cuente con otras opciones.

Ante problemas de contacto, Montes (2005) sugiere además hacer uso de los correos electrónicos notificando la aproximación de la obligación de pago e incluso compartiendo el estado de cuenta mensual del cliente con todos los haberes vencidos.

Al momento del vencimiento, Montes (2005) sugiere que se haga uso tanto de llamadas telefónicas como de correos electrónicos, de tal manera de que el cliente conozca su situación y esté consciente de que la empresa está pendiente de las promesas de pago que se realicen.

17

Una que el pago evidencia mucho atraso y falta de cumplimiento de los compromisos de pago establecidos por el mismo cliente, es necesario tomar acciones más severas. Montes (2005) recomienda, en este momento, organizar visitas personales si el monto es significativo, sugerir al cliente acercase a generar convenios de pago. A esta fecha las llamadas son más contantes y los recordatorios vía correo electrónico diarios, indicando los días de atraso y las opciones que tienen el cliente para el pago.

De no obtener respuesta favorable, Montes (2005) sugiere las gestiones legales, donde se indique primero al cliente, como última advertencia que su caso pasará al departamento legal, donde el cobro se realizará por esa vía.

Como sugerencia final, Montes (2005) considera conveniente que se facilite acceso al cliente a la web de la empresa donde ellos, mediante usuario y clave puedan ingresar a su estado e cuenta y conocer los valores adeudados, vencidos, pagos realizados, entre otros aspectos de interés. Eso permitirá evitar excusas desde el cliente respecto a la falta de información.

Es importante, de acuerdo a Montes (2005) que se realicen constantemente auditorías a la cartera de clientes, con el fin de determinar el estado de las cuentas, previniendo posibles situaciones de morosidad mediante un accionar rápido sobre las mismas. Con información a tiempo respecto a la situación de la cartera, es más fácil establecer estrategias que se adelanten a cualquier problema futuro.

18

Del Valle (2010) manifiesta que la medición de las cobranzas se realiza mediante los indicadores de cobranza, como por ejemplo el índice de rotación de cartera, el cual establece la cantidad de veces que en promedio rotan las cuentas por cobrar dentro de un tiempo estimado. Este indicador evidencia la velocidad con la que la cobranza se da.

Actualidad de la temática con el contexto nacional e internacional.

En el Ecuador, las cobranzas es un proceso muy comúnmente aplicado en instituciones financieras públicas y privadas, empresas de tarjetas de crédito, y empresas que ofrecen venta mediante crédito directo a sus clientes como en el caso de las cadenas de ropa, electrodomésticos, vehículos, grandes comerciales de vestimenta, entre otros.

En el caso de venta de electrodomésticos, todas las grandes cadenas en el Ecuador ofrecen a sus clientes la posibilidad de adquirir un bien mediante crédito directo, es decir este puede llevar el producto muchas veces sin pagar una entrada, pero iniciando sus pagos al mes siguiente, lo cual despierta en el cliente el interés por comprar dada la facilidad en el pago. Entre estas empresas están: La Ganga, Comandato, Orve Hogar, Jaher, entre otras.

Esta venta a crédito involucra posteriormente la necesidad de activar el proceso de cobranzas donde personal capacitado, o empresas de cobranzas deben generar contacto con los clientes que se atrasen en los pagos para recordarles e incitarles a pagar los valores vencidos.

A nivel internacional las cobranzas son un proceso de gran importancia dentro de las empresas dado que de estas dependen que se mantengan los ingresos en los niveles deseados, garantizando su sostenibilidad.

19

propósito de establecer estándares que sean aplicados en beneficio de la recuperación de los valores adeudados.

Un informe de Deloitte (2012) establece que luego de la crisis financiera mundial del 2009, que tuvo su inicio en los Estados Unidos, la tasa de morosidad se incrementó, despertando la necesidad de mejorar el proceso de negociación y acercamiento al cliente para motivar el pago de los valores adeudados. Desde ese tiempo la gestión de cobranzas ha evolucionado rápidamente y cogido fuerza e importancia a nivel de las pequeñas, medianas y grandes empresas en el mundo.

Aportes y limitaciones en el análisis de la teoría y de los trabajos

desarrollados en el área del conocimiento

La revisión de conceptos, teorías y modelos respecto a la gestión de las cobranzas ha permitido establecer bases claras sobre las cuales desarrollar la investigación y plantear la propuesta de solución al problema presentado en Almacén La Ganga de Montalvo.

Los aportes de Del Valle (2010) y Montes (2005) en cuanto al modelo de gestión de cobranzas son muy concretos y de alguna manera coinciden con lo indicado por otros autores en la teoría, donde se sugiere el establecimiento de etapas de las cobranzas y tiempos entre cada etapa que determine la acción a tomar.

Entre lo indicado por Del Valle (2010) y Montes (2005) se puede tomar también las técnicas de cobranza donde se inicia con llamadas telefónicas recordatorias, se continúa con correos electrónicos, se analiza la posibilidad de visitas personales y por última se incurre en cobranza legal, los cuales son métodos que se aplican y funcionan en la actualidad.

20

tal forma que luego no se generen inconvenientes con la recuperación de las cuentas vencidas.

Actualidad ecuatoriana del sector donde se desarrolla el proyecto.

El mercado de venta de electrodomésticos, equipos de audio y video y demás aparatos tecnológicos especialmente para el hogar es muy activo en el Ecuador. La competitividad del mercado ha obligado a las empresas a diseñar y ejecutar estrategias dinámicas, principalmente en el campo del marketing, para captar la atención de los clientes.

Las empresas que dominan el mercado de electrodomésticos son: La Ganga, Orve Hogar, Comandato, Créditos Económico, Artefacta, Jaher, Japón, y Juan Eljuri, a las cuales le siguen empresas locales de compra y venta situadas en cada territorio.

Gráfico 1: Ingresos reportados en el 2016 de las principales empresas de comercialización de electrodomésticos

(monto en dólares americanos)

21

Como se puede apreciar en la gráfica realizada con datos de Ekos (2016) Comandato lídera el mercado con ingresos de $172.5 millones de dólares, seguido por La Ganga que alcanza los $167.2 millones y Artefacta con $160,5 millones.

22

Capítulo II. Diseño Metodológico y Diagnóstico

Paradigma y tipo de Investigación

1. Paradigma asumido

El paradigma mixto es escogido como base de la metodología del presente proyecto dado que es necesario combinar lo cualitativo con lo cuantitativo para la obtención de información de fuentes primarias y secundarias.

2. Modalidad y tipo de la investigación

Las modalidades utilizadas en el presente proyecto de investigación son no experimental y de teoría fundamentada.

La modalidad no experimental se aplica dado que la investigación no utiliza pruebas o aplica lo propuesto, más bien analiza el problema, sus causas y efectos y diseña una propuesta de solución a la misma.

La modalidad teoría fundamentada se utiliza ante la necesidad de establecer un marco teórico que fundamente cada una de las decisiones tomadas en el desarrollo de la investigación y su propuesta de solución.

El tipo de la investigación es histórico, descriptivo y documental.

El tipo histórico se usó específicamente en los antecedentes de la investigación con el fin de conocer y analizar trabajos anteriores realizados sobre la temática en estudio, como es la cobranza.

23

El tipo de investigación documental se aplica en el marco teórico con el fin de seleccionar y analizar los aspectos teóricos más relevantes respecto a las cobranzas, la cartera vencida y la gestión de cobranzas.

Procedimiento para la búsqueda y procesamiento de los datos

1. Población y Muestra

Para el levantamiento de información de fuentes primarias se seleccionó a una población de clientes del Almacén La Ganga en Montalvo, los cuales suman 594.

Para establecer la muestra de estudio se utiliza la siguiente fórmula para muestral para poblaciones finitas:

Donde:

Reemplazando valores se tiene:

n = 1,962 x 594 x 0,5 x 0,5 . 0,052 x (594-1) + 1,962 x 0,5 x 0,5

24 2. Plan de recolección de la información

Métodos

El proyecto de investigación respecto al Modelo de Gestión de Cobranzas para Almacén La Ganga requiere de la aplicación de métodos de investigación para el desarrollo de cada capítulo como:

- Método Analítico – Sintético: utilizado para el análisis de la bibliografía respecto a la cobranzas, cartera vencida y modelo de gestión de cobranzas, y la síntesis de toda la información dentro del capítulo correspondiente al marco teórico.

- Método Histórico – Lógico: utilizado para estudio de trabajos anteriores respecto al tema en estudio, que puedan servir de base para evitar la duplicidad de la información.

- Método Deductivo: utilizado para el ordenamiento del proceso investigativo partiendo de una base general de las cobranzas y sus modelos hasta el planteamiento de aspectos específicos que sirven para el diseño de la propuesta.

Técnicas

La técnica para la recopilación teórica es el estudio documental el cual se enfoca en temas relacionados a las cobranzas y su gestión.

25 Instrumento

El cuestionario es instrumento utilizado tanto para la encuesta como para la entrevista.

3. Planes de procesamiento y análisis de la información

Toda la información obtenida será procesada, tanto la documental que debe ser sintetizada dentro del Marco Teórico, como la de campo se procesa mediante su tabulación y gráfica en Microsoft Office – Excel y luego se interpretan y analizan los resultados.

El plan de procesamiento y análisis de la información es:

Actividad Febrero Marzo Abril

Población de estudio. Muestra de estudio.

Elaboración cuestionario para encuestas.

Ejecución de las encuestas. Tabulación en Excel.

Gráfica de datos en Excel.

Interpretación y análisis de los datos.

Elaboración: Jezlyn Peñafiel

Resultados del diagnóstico de la situación actual

Diagnóstico de caracterización del problema estudiado

26

Con el fin de captar un mayor número de clientes y motivar su compra, La Ganga ofrece crédito directo, es decir, es el mismo negocio el que “financia” la

compra del producto, y el cliente lo paga en cuotas mensuales, muchas veces incluso sin dar algún abono de entrada. Esto ocasiona que en reiteradas ocasionas se de crédito a personas que no presentan un perfil crediticio apto para para el mismo, es decir no vayan en realidad a poder cumplir con sus obligaciones dado que su nivel de endeudamiento y antecedentes crediticios no son buenos.

Una vez que el crédito se otorga a un cliente que no puede pagar, se endosa un gran problema a cobranzas, quien debe procurar la recuperación de esos valores adeudados en un periodo de tiempo determinado, tarea que es sumamente difícil cuando el cliente en realidad no tiene como pagar.

27 Análisis e interpretación de los resultados

Se presentan a continuación los resultados de la encuesta dirigida a una muestra de 234 clientes de la sucursal de Montalvo de La Ganga:

1. ¿Cuánto tiempo siendo cliente de La Ganga?

Tabla 1: Tiempo siendo cliente de La Ganga Ítem Cantidad Porcentaje

Menos de 1 año 92 39,3%

1-2 años 99 42,3%

más de 2 años 43 18,4%

Total 234 100,0%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

Gráfico 2: Tiempo siendo cliente de La Ganga

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% 40,0% 45,0%

Menos de 1 año 1-2 años más de 2 años

39,3%

42,3%

18,4%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

El 39,3% de los clientes encuestados de la muestra en estudio manifestaron que llevan menos de un año siendo clientes de La Ganga. Por otro lado el 42,3% indicaron tener entre uno y dos años como cliente del almacén.

28

2. ¿Cuál de los siguientes fue el principal motivo por el cual se hizo cliente de La Ganga?

Tabla 2: Motivo por el cual se hizo cliente de La Ganga Ítem Cantidad Porcentaje

Calidad 47 20,1%

Variedad 58 24,8%

Menor precio 32 13,7%

Facilidad de pago 76 32,5%

Otra 21 9,0%

Total 234 100,0%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

Gráfico 3: Procesos dentro de tiempo

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

29

3. ¿Qué facilidades de pago es la que más utiliza al momento de una compra?

Tabla 3: Facilidad de pago más usada Ítem Cantidad Porcentaje

Efectivo 13 5,6%

Tarjeta de crédito 22 9,4%

Tarjeta de débito 11 4,7%

Crédito directo 188 80,3%

Total 234 100,0%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

Gráfico 4: Facilidad de pago más usada

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0% 80,0% 90,0%

Efectivo Tarjeta de crédito Tarjeta de débito Crédito directo

5,6% 9,4% 4,7%

80,3%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

30

4. ¿Ha adquirido algún producto con crédito directo en La Ganga?

Tabla 4: Uso del crédito directo en la adquisición Ítem Cantidad Porcentaje

Si 228 97,4%

No 6 2,6%

Total 234 100,0%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

Gráfico 5: Uso del crédito directo en la adquisición

0,0% 20,0% 40,0% 60,0% 80,0% 100,0%

Si No

97,4%

2,6%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

31

5. ¿Se le han vencido cuotas en los créditos con La Ganga?

Tabla 5: Cuotas vencidas en los créditos con La Ganga Ítem Cantidad Porcentaje

Si 132 56,4%

No 102 43,6%

Total 234 100,0%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

Gráfico 6: Cuotas vencidas en los créditos con La Ganga

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0%

Si No

56,4%

43,6%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

32

6. ¿Ha sido contactado alguna vez por un representante de La Ganga para recordar el pago o hacer el cobro de valores vencidos?

Tabla 6: Contacto con representante de La Ganga para cobranza

Ítem

Cantidad

Porcentaje

Si

98

41,9%

No

136

58,1%

Total

234

100,0%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

Gráfico 7: Contacto con representante de La Ganga para cobranza

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0%

Si No

41,9%

58,1%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

33

7. Si respondió No en la pregunta 6 avance a la 11, Si respondió si en la pregunta 6: ¿Fue el contacto agradable?

Tabla 7: Contacto agradable

Ítem Cantidad Porcentaje

Muy Agradable 11 11,2%

Agradable 13 13,3%

Poco Agradable 32 32,7%

Nada Agradable 42 42,9%

Total 98 100,0%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

Gráfico 8: Contacto agradable

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% 40,0% 45,0%

Muy Agradable Agradable Poco Agradable Nada Agradable

11,2% 13,3%

32,7%

42,9%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

De aquellos clientes que afirmaron haber sido contactados por un representante de La Ganga por el tema de cobranzas, el 42,9% contesta que el contacto no ha sido agradable, y un 32,7% lo percibió poco agradable.

34

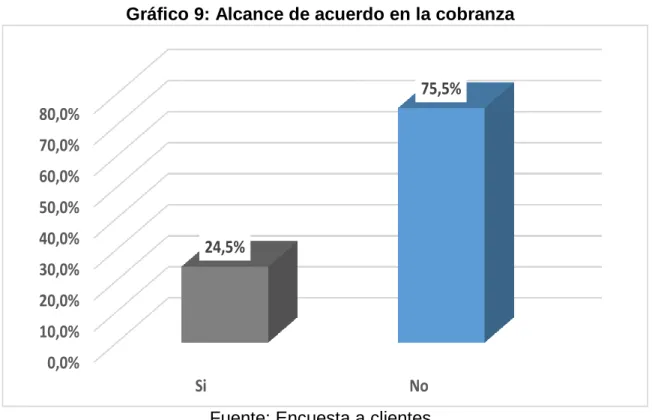

8. Si respondió si en la pregunta 6, ¿Se llegó a un acuerdo o solución?

Tabla 8: Alcance de acuerdo en la cobranza Ítem Cantidad Porcentaje

Si 24 24,5%

No 74 75,5%

Total 98 100,0%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

Gráfico 9: Alcance de acuerdo en la cobranza

0,0% 10,0% 20,0% 30,0% 40,0% 50,0% 60,0% 70,0% 80,0%

Si No

24,5%

75,5%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

35

9. Si respondió no en la pregunta 8 continúe con la pregunta 10, si respondió si: ¿Fue este acuerdo o solución satisfactoria?

Tabla 9: Acuerdo satisfactorio

Ítem Cantidad Porcentaje

Muy Satisfactorios 3 12,5%

Satisfactorios 5 20,8%

Poco Satisfactorios 11 45,8%

Insatisfactorios 5 20,8%

Total 24 100,0%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

Gráfico 10: Acuerdo satisfactorio

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% 40,0% 45,0% 50,0%

Muy Satisfactorios Satisfactorios Poco Satisfactorios Insatisfactorios

12,5%

20,8%

45,8%

20,8%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

De quienes llegaron a un acuerdo con el personal de cobranzas., el 45,8% manifestaron que el mismo fue poco satisfactorio, mientras que el 20,8% indicaron que fue insatisfactorio.

36

10. Si respondió si en la pregunta 6, ¿Cómo calificaría el proceso de cobranzas del La Ganga?

Tabla 10: Calificación del proceso de cobranza de La Ganga Ítem Cantidad Porcentaje

Muy Satisfactorios 15 15,3%

Satisfactorios 19 19,4%

Poco Satisfactorios 21 21,4%

Insatisfactorios 43 43,9%

Total 98 100,0%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

Gráfico 11: Calificación del proceso de cobranza de La Ganga

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% 40,0% 45,0%

Muy Satisfactorios Satisfactorios Poco Satisfactorios Insatisfactorios

15,3%

19,4% 21,4%

43,9%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

37

11. ¿Cuál considera usted es el medio de contacto más adecuado para las cobranzas?

Tabla 11: Medio de contacto más adecuado para las cobranzas

Ítem Cantidad Porcentaje

Llamada convencional 43 18,4%

Llamada Celular 57 24,4%

e mail 21 9,0%

Whatsapp 79 33,8%

SMS 22 9,4%

Visita personal 12 5,1%

Total 234 100,0%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

Gráfico 12: Medio de contacto más adecuado para las cobranzas

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% Llamada convencional Llamada Celular

e mail Whatsapp SMS Visita

personal 18,4% 24,4% 9,0% 33,8% 9,4% 5,1%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

38

12. ¿Qué es lo que menos le agrada de las personas o los medios utilizados para las cobranzas?

Tabla 12: Medio de cobranza menos agradable Ítem Cantidad Porcentaje

Insistencia 97 41,5%

Mal trato 71 30,3%

Falta de información 43 18,4%

Rapidez al hablar 17 7,3%

Otro 4 1,7%

Ninguna 2 0,9%

Total 234 100,0%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

Gráfico 13: Medio de cobranza menos agradable

0,0% 5,0% 10,0% 15,0% 20,0% 25,0% 30,0% 35,0% 40,0% 45,0%

Insistencia Mal trato Falta de información Rapidez al hablar Otro Ninguna 41,5% 30,3% 18,4% 7,3% 1,7% 0,9%

Fuente: Encuesta a clientes Elaboración: Jezlyn Peñafiel

39

Resumen de las principales insuficiencias detectadas con la aplicación de los métodos.

Los resultados de la investigación de campo donde participaron 234 clientes de la sucursal de Montalvo de Almacenes La Ganga, mostraron que la principal razón por la que las personas se hacen clientes del establecimiento es por las diferentes facilidades de pago que ofrece, entre las que destaca el crédito directo con el 80,3%.

Se comprobó que esta facilidad de pago ha sido utilizada por el 97,4% de sus clientes (en proporción a la muestra) lo cual valida la preferencia indicada por los encuestados.

Al ser el crédito directo la facilidad preferida para realizar el pago, es lógico pensar que la mayoría de las ventas salen por este medio, abriendo la posibilidad de que se incremente el trabajo de cobranzas, por el aumento de la cartera vencida de aquellas cuotas que no puedan ser canceladas por los beneficiarios del crédito.

La investigación de campo evidenció además que la manera preferida por los clientes para el contacto es el whatsapp, mientras lo que más detestan de la cobranza es la insistencia de quien llama por el cobro.

40

Capítulo III. Propuesta de Solución al Problema

Propuesta de Solución al Problema

- Nombre de la Propuesta

MODELO DE GESTIÓN DE COBRANZAS EN ALMACENES LA GANGA DEL

CANTÓN MONTALVO

- Objetivo

Incrementar el nivel de recuperación de cartera vencida de Almacenes La Ganga del Cantón Montalvo.

- Elementos que conforman el Modelo de Gestión de Cobranzas

Propuestas de financiamiento de compra Selección del beneficiario del crédito Informe de Clientes en Mora

Acciones de la cobranza

o Acciones Telefónicas

- Llamadas - Whatsapp

o Notificación presencial

o Cobranza legal

41

Explicación de cómo la propuesta contribuye a solucionar las insuficiencias identificadas en el diagnóstico

La propuesta de solución sugerida contribuye positivamente a solucionar el problema de cartera vencida que experimenta el Almacén La Ganga de Montalvo, donde los inconvenientes inician desde el momento en que se asigna el crédito a personas sin el perfil crediticio suficiente para garantizar el cumplimiento de obligaciones futuras.

La propuesta plantea aspectos importantes a considerar dentro del modelo de gestión de cobranzas por ejemplo el ofrecer a los clientes todos los medios de pago habilitados en el almacén, de tal manera que este decida el que más le convenga de acuerdo a su situación financiera.

La propuesta plantea además que en caso de que el cliente desee acceder a la opción de crédito directo con el almacén sea necesario establecer ciertas formalidades que permitan determinar quién es buen candidato y quién no, para así dirigir el crédito correctamente.

42

Aplicación Práctica Parcial o Total de la Propuesta

Aplicación práctica de la propuesta y comprobación de resultados demostrando una transformación con respecto al diagnóstico inicia.

MODELO DE GESTIÓN DE COBRANZAS EN ALMACENES LA GANGA DEL

CANTÓN MONTALVO

Ilustración 2: Modelo de Gestión de Cobranzas Propuesto

Elaboración: Jezlyn Peñafiel

El modelo de Gestión de Cobranzas de La Ganga en Montalvo está compuesto de cinco elementos básicos, indispensables para una adecuada ejecución del modelo, siendo estos: Propuesta de financiamiento de compra, selección de beneficiarios de crédito, informes de clientes en mora, acciones de cobranzas y los controles de las acciones ejecutadas.

43

Propuestas de Financiamiento de Compra

El Modelo de Gestión de cobranzas propone que una vez iniciada la negociación con los clientes, se le explique a este cada una de las opciones que tiene para hacer el pago del producto que desea adquirir.

Es importante que el vendedor explique en detalle lo que representa cada opción, sus ventajas, y los procesos inmersos en estas. Las opciones de pago de La Ganga en Montalvo, son:

a. Efectivo

b. Tarjeta de débito c. Cheque de gerencia d. Prepago

e. Tarjeta de crédito f. Crédito directo

A continuación un detalle de cada una, el cual de be ser, explicado a los clientes antes de que este decida una opción para el pago de sus productos:

a. Efectivo

El efectivo es la mejor opción al momento de compra tanto para quien compra como para quien vende ya que establece un inicio y un fin de la compra inmediatamente al momento del intercambio del producto por el dinero.

Luego de este no se requiere la activación del departamento de cobranzas, ni el seguimiento por pagos a los clientes.

Es importante indicar que por este medio, el cliente está consciente de que cuenta con el dinero suficiente para la compra, y no se endeuda a futuro.

44

Cumple la misma función que el efectivo pero haciendo uso de una tarjeta de débito, lo que indica que el cliente cuenta con los recursos suficientes para realizar la compra mediante el intercambio inmediato de dinero.

La ventaja yace en el hecho de que el cliente no carga el efectivo en su poder al momento de su compra evitando problemas por robo o pérdida.

c. Cheque de Gerencia

Garantiza que el cliente cuenta con el dinero en el banco, y una parte de esta, igual a la indicada en cheque de gerencia, está reservada para el beneficiario del mismo.

Cumple la misma función que el efectivo, pero con las características de la tarjeta de débito.

Tanto en efectivo, tarjeta de débito y cheque de gerencia se evita entrar en acciones de cobranzas futuras por la compra, permitiendo a ambas partes terminar la compra y venta del producto de manera inmediata.

d. Prepago

La acción de prepagar un producto en la Ganga es una facilidad de pago para el cliente, el mismo que se compromete a abonar dinero hasta alcanzar la suma suficiente para adquirir el producto deseado. Es beneficioso para el cliente ya que la presión para el pago de los abonos en menor que la compra a crédito, este negocia con la empresa los montos y el plazo, pudiendo abonar valores más altos para llegar a la suma esperada pronto y poder retirar el producto.

El producto solo es entregado solamente al alcanzar la suma acordada por el mismo.

45

sea con tarjeta o directo con la empresa, por el saldo pendiente, y retirar el producto de manera inmediata. En este caso se activa el proceso de cobranzas para estar pendiente de los pagos y la puntualidad del cliente.

El prepago es beneficioso para la empresa dado que le garantiza ingresos constantes sin haber entregado el bien, sin embargo es negativo en los casos donde habiendo tenido el producto reservado, el cliente desiste de continuar con el proceso, indiferente de la multa descontada sobre el monto abonado.

e. Tarjeta de Crédito

La Ganga sucursal Montalvo, acepta a todas las tarjetas de crédito, y negocia con estas incluso compras a plazo sin intereses, lo cual es beneficioso para el cliente dado que las cuotas y valor final cancelado es muy conveniente.

Sin bien es cierto La Ganga debe cancelar una tasa a la empresa emisora de la tarjeta, esta es mejor a tener que activar los procesos de cobranza por crédito directo para garantizar la recuperación de los valores adeudados.

f. Crédito Directo

El Modelo de Gestión de cobranzas sugiere que el crédito directo sea la última opción al momento de negociar la venta de un producto en el Almacén, principalmente con el fin de disminuir el nivel de cartera vencida, y el tiempo invertido en la cobranza.

El crédito directo consiste en el financiamiento de la compra mediante la misma empresa vendedora, en este caso La Ganga de Montalvo, donde el comprador firma un contrato de compra a crédito donde se compromete a pagar cuotas mensuales fijas a un plazo determinado, hasta la cancelación total de la deuda respecto al o los productos adquiridos.

46

tenga la capacidad de cumplir con las obligaciones para con la empresa a cabalidad.

Selección del Beneficiario del Crédito

La activación de la cobranza inicia al momento de que se realiza la compra mediante crédito directo de la empresa, razón por la cual, con el fin de garantizar el pago a tiempo de las cuotas comprometidas es importante que la persona beneficiaria del crédito cuente con ciertas características básicas que puedan ser evidenciadas antes de finalizar la compra.

Estas características deben ser exigidas a manera de requisitos formales para crédito: Copia de cédula, Copia de un servicio básico, Croquis de la ubicación del domicilio, Certificado laboral, Roles de pago, Pago de predios, Referencia familiar, Referencia comercial, Certificado bancario, aceptación de débito bancario directo (opcional).

- Copia de Cédula

Es necesario que la copia de la cédula de identidad sea a color y totalmente legible. Esta será comparada con el documento original al momento de la entrega de los documentos para el crédito.

La persona que recopile los documentos deberá realizar la revisión de la identidad de la persona de acuerdo a la cédula entregada.

- Copia de un servicio básico

47 - Croquis de la ubicación del domicilio

Se requerirá de un croquis de la ubicación del domicilio, el mismo que será realizado también el momento de la entrega de documentos, haciendo uso de Google Maps, o Google Earth marcando la dirección establecida por el cliente e imprimiendo el resultado una vez que se concuerde con el sitio indicado.

- Certificado laboral

Es importante el solicitar el certificado laboral actualizado al mes de la compra, que indique cargo, tiempo desde el cual labora en esa empresa, y el sueldo.

Este documento deber ser original y debe constar con firma y sello respectivo.

- Roles de pago

En conjunto con el certificado laboral se entregan los últimos 3 roles de pago firmados y sellados por quien corresponda en la empresa.

Se aceptan copia de los roles de pago.

- Pago de predios

Como validación del lugar de residencia se solicita copia del pago de los predios mínimo del año anterior al de la compra.

- Referencia familiar

48 - Referencia comercial

El modelo sugiere además que como requisito para el acceso al crédito directo se solicite una referencia comercial original que indique: establecimiento vendedor, fecha de la compra, producto adquirido, monto de la compra y responsabilidad ante el pago.

- Certificado bancario

El certificado bancario es importante como referencia del poder adquisitivo del cliente.

El total de requisitos permite al asesor del crédito tomar una mejor decisión a momento de decidir si una persona presenta o no un perfil de crédito adecuado.

Es importante además revisar la información del cliente un bureau de crédito en caso de que se considere necesario.

Informe de Clientes en Mora

El Modelo de Gestión de Cobranzas establece que una vez que un cliente accede al crédito directo con La Ganga de Montalvo, este es registrado en la cartera de clientes beneficiaros de crédito y a quienes hay que dar seguimiento para evitar su vencimiento.

49

Tabla 13: Matriz de beneficiarios de crédito directo y clientes en mora

Cliente Estado

Vencido (V) Por Vencer (P) Fecha de compra

Producto Monto de compra

50

La matriz permitirá a quienes se encargan de la cobranza conocer quienes están vencidos y quienes cercanos al vencimiento, para de acuerdo a eso saber qué acciones hay que tomar.

Acciones de la cobranza

Es importante antes de iniciar las acciones de cobranza saber exactamente el estado de cada caso, de tal manera que se sepa aspectos como:

- El cliente tiene la capacidad de pagar pero no desea pagar.

- El cliente tiene el deseo de pagar pero no tiene la capacidad de pagar - El cliente no tiene ni la capacidad ni el deseo de pagar.

- El cliente tiene una buena razón para no pagar.

- La situación del cliente requiere una renegociación de la deuda desde La Ganga.

De acuerdo a las situaciones enlistadas y otras que puedan presentarse se toman las decisiones respecto a qué estrategia se aplicará para la recuperación de los valores vencidos.

Es importante además definir con exactitud las funciones del personal que estará a cargo de la gestión de la cobranza en La Ganga, debiendo incluir mínimo los aspectos a desarrollar durante el proceso de recuperación de cartera vencida.

51

A continuación la tabla de funciones del personal de cobranzas de La Ganga:

Tabla 14: Funciones del personal de cobranzas

- Diseñar cronograma mensual de trabajo y salvaguardar el cumplimiento de los objetivos propuestos.

- Establecer un presupuesto mensual de cobranza, que permita tener objetivos reales de recuperación sobre el cual trabajar.

- Cumplir las políticas de cobranza de La Ganga sucursal Montalvo. - Aplicar adecuadamente los procesos de cobro.

- Estar vigilante y dar prioridad a aquellos grupos de riesgo donde se encuentren los mayores valores a recuperar.

- Generar recordatorios masivos al acercarse la fecha de pago, vía sms, whatsapp, o mail.

- Mantener informado a la administración de tal forma que se puedan tomar decisiones sobre casos particulares de manera oportuna.

Fuente: Jezlyn Peñafiel

o Acciones Telefónicas

El modelo propone la generación activa y constante de interacción vía teléfono desde recordatorios de aproximación de pagos hasta llamados de atención por pagos no realizados e indicaciones sobre el proceso a seguir.

Se incluye en esta acción a: mensajes vía whatsapp o sms y llamadas.

- Whatsapp / SMS

52

El mensaje debe mantener un formato como el siguiente:

En cuanto a los clientes vencidos el mensaje propuesto en el modelo es el siguiente:

Los mensajes son una manera rápida de contactar al cliente sin tener que interrumpir sus labores diarias.

Los mensajes se enviarán una semana antes del pago, y de no registrarse el mismo, un nuevo recordatorio se enviará de uno a dos días antes del pago.

- Llamadas

Las acciones telefónicas incluyen las llamadas, las cuales se realizan únicamente para los clientes que se han vencido y que requieren un recordatorio más directo y la posibilidad de interactuar para establecer compromisos de pago.

Estimado cliente, La Ganga le saluda y le recuerda que se aproxima su fecha de pago, por favor no olvidar acercarse a cancelar el valor de $xx,xx hasta el xx/xx/xxxx. Por favor cualquier duda acercarse al establecimiento. Que tengan un excelente día.

Estimado cliente, La Ganga le saluda y le recuerda que se aproxima la fecha de su compromiso de pago de $xx,xx pactado para el xx/xx/xxxx. Por favor no permita que se afecte su historial creditico. Cualquier duda acercarse al