UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A.

EXAMEN COMPLEXIVO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS,

C.P.A.

TEMA:

“PROCESOS DE CONTROL EN EL OTORGAMIENTO DE CRÉDITOS Y LA LIQUIDEZ DEL COMERCIAL PAÚL FRANCISCO LOZADA VARGAS”

AUTORA: CHANGO CARRILLO LOURDES BEATRIZ.

TUTORA: LCDA. BARONA LÓPEZ NORMA EULALIA Mg.

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN.

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente trabajo de titulación realizado por la señorita Lourdes Beatriz Chango Carrillo, estudiante de la carrera de Contabilidad Superior, Auditoría y Finanzas, Facultad de Sistemas Mercantiles, con el

tema: PROCESOS DE CONTROL EN EL OTORGAMIENTO DE CRÉDITOS Y

LA LIQUIDEZ DEL COMERCIAL PAÚL FRANCISCO LOZADA VARGAS, ha

sido prolijamente revisado , y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de Los Andes –UNIANDES-, por lo que apruebe su presentación.

Ambato, julio del 2019

DECLARACIÓN DE AUTENTICIDAD

Yo, Lourdes Beatriz Chango Carrillo, estudiante de la carrera de Contabilidad Superior, Auditoría y Finanzas, Facultad de Sistemas Mercantiles, declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A, son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Ambato, julio del 2019

Srta. Lourdes Beatriz Chango Carrillo. C.I. 1804359154.

DERECHOS DE AUTORA

Yo, Lourdes Beatriz Chango Carrillo, declaro que conozco y acepto la disposición constante en el literal d) del Art.85 del Estatuto de la Universidad Regional Autónoma de Los Andes, que en su parte pertinente textualmente dice: El patrimonio de la UNIANDES, está constituido por: La propiedad intelectual sobre las investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultaría que se realicen en la Universidad o por cuenta de ella;

Ambato, julio del 2019

Srta. Lourdes Beatriz Chango Carrillo. C.I. 1804359154.

DEDICATORIA

Dedico el presente trabajo de investigación y la culminación de mi etapa estudiantil, a mi padre celestial, DIOS, quien ha escuchado cada una de mis plegarias cuando el temor y mis miedos me invadían, quien me ha bendecido y llenado de fortaleza mi corazón ante los problemas.

A mis padres por darme la vida y por enseñarme que todo se logra con esfuerzo y dedicación, por permitirme soñar y estar conmigo en la lucha diaria para cumplir mis metas, por poner toda su confianza en mí, por su infinito amor y su apoyo moral y económico, por todo eso y mucho más, hoy en día el sacrificio de mis padres y el mío, tiene nombre. A mi familia por ser ese motor que me empuja a ser cada día mejor, por su cariño, sus consejos y su continua preocupación por mí.

AGRADECIMIENTO

A la Universidad Regional Autónoma de Los Andes UNIANDES por la acogida y por prepararme para un futuro competitivo. A mis profesores a quienes les debo gran parte de mis conocimientos, gracias a su paciencia y enseñanza. Mi agradecimiento infinito a la Lic. Eulalia Barona, asesora de trabajo de grado, por impartirme su sabiduría, por la guía, y la paciencia permanente prestada antes y durante la elaboración de este proyecto investigativo.

También extiendo mis agradecimientos al “COMERCIAL PAÚL FRANCISCO LOZADA VARGAS”, por otorgarme la información necesaria para la realización de este proyecto.

RESUMEN

La presente investigación se basó en el análisis de procesos de control en el otorgamiento de crédito para el Comercial “PAUL FRANCISCO LOZADA VARGAS” el que permitirá obtener una adecuada liquidez y por ende generar una disminución en las cuentas por cobrar.

Para nuestra investigación se hizo una revisión bibliográfica de la variable independiente como procesos de control en el otorgamiento de crédito y variable dependiente la liquidez los conceptos y definiciones de varios autores.

La metodología que se aplico es modalidad cualitativa y cuantitativa donde se refleja criterios y opiniones del comercial, lugar que será la investigación de campo y el objeto de estudio de los métodos como inductivo sintético, histórico lógico, analítico sintético, los cuales permitieron alcanzar las metas propuestas a través de los procesos de control en el otorgamiento de crédito, además se utilizó la entrevista al gerente general y la encuesta que consta de 9 preguntas cerradas dirigido a los trabajadores, con un total de 10 empleados que conforman el 100% de la población.

El objetivo principal de esta investigación es el de proponer los pasos de procesos de otorgamiento de crédito utilizando un conjunto de, técnicas, gráficos, modelos, y herramientas como son: cuestionario de control interno, análisis de las 5 “C” del crédito, flujogramas, políticas de crédito, políticas de cobro e indicadores de liquidez, con el propósito que disminuya las cuentas por cobrar y aumente la liquidez.

PALABRAS CLAVES:

ABSTRACT

This study was based on the analysis of the control processes in the granting of loan for the Commercial "PAUL FRANCISCO LOZADA VARGAS" which enables it to obtain adequate liquidity and therefore generate a reduction in accounts receivable.

For our research, a bibliographic review of the independent variable was made as control processes in the granting of loan and variable depending on the liquidity concepts and definitions of several authors.

The methodology applied is the qualitative and quantitative one, where the points of view, the business, the place, the research, the field, the object, the study, the methods like synthetic inductive, logical historical, synthetic analytical, the that allowed reaching the goals. Proposals for the control processes in the granting of credit, in addition to the general interview, the general manager and the survey consists of 9 closed questions addressed to workers, with a total of 10 workers that make up 100% of the population.

The main objective of this research is to propose the steps of the processes of granting credit using a set of techniques, graphs, models and tools such as: internal control questionnaire, analysis of the 5 "C" loan, Flow diagrams, credit policies, credit policies and liquidity indicators, in order to reduce accounts receivable and increase liquidity.

ÍNDICE GENERAL

PORTADA

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTORA DEDICATORIA

AGRADECIMIENTO RESUMEN

ABSTRACT

ÍNDICE GENERAL ÍNDICE DE TABLAS ÍNDICE DE GRÁFICOS

a) Tema. ... 1

b) Problema que se va a investigar. ... 1

Antecedentes investigativos. ... 1

Situación problemática. ... 2

Problema científico ... 3

Identificación de la línea de investigación ... 3

Delimitación del problema. ... 3

c) Justificación de la necesidad, actualidad e importancia del tema. ... 4

d) Objetivos... 4

Objetivo general ... 4

Objetivos específicos ... 4

Idea a defender ... 5

Variables de investigación. ... 5

e) Fundamentación teórica – conceptual de la propuesta. ... 5

1.1. Contabilidad financiera. ... 5

1.2. Clasificación del control interno. ... 6

1.3. Tipos de control ... 6

1.4. Control interno de la gestión de crédito y cobranzas. ... 7

1.5. Crédito comercial. ... 8

1.6. Las 5 “C” del crédito. ... 8

1.7. Proceso de concesión de créditos. ... 9

1.8. Políticas de crédito. ... 10

1.9. Políticas de cobro. ... 10

1.10. Cuentas y documentos por cobrar. ... 11

2. Marco teórico de la variable dependiente. ... 11

2.1. Liquidez. ... 11

2.2 Indicadores de Liquidez. ... 12

2.2.1. Razón corriente. ... 12

2.2.2. Prueba ácida. ... 13

2.2.3. Capital neto de trabajo. ... 14

f) Metodología... 16

Modalidad de la investigación. ... 16

Cuantitativo. ... 16

Cualitativo. ... 16

Tipos de investigación ... 16

Métodos. ... 17

Técnicas e instrumentos de investigación. ... 18

Población y muestra. ... 18

Entrevista de aplicación. ... 20

Encuesta de aplicación. ... 22

Esquema de la propuesta ... 32

3.1. Diagnóstico de la situación actual del comercial "PAÚL FRANCISCO LOZADA VARGAS" ... 33

Situación actual del comercial “PAÚL FRANCISCO LOZADA VARGAS” ... 33

Antecedentes del comercial. ... 33

Personal del comercial “PAÚL FRANCISCO LOZADA VARGAS” ... 33

Problemática del comercial. ... 34

Misión. ... 34

Visión. ... 34

3.2. Control Interno. ... 35

Evaluación del control interno... 35

Resumen del control interno... 38

Análisis de las 5”C” de crédito. ... 39

Formato de crédito. ... 42

3.3. Proceso de concesión de créditos y recuperación de cartera. ... 44

Flujograma de otorgamiento de crédito ... 44

Recuperación de cartera. ... 45

3.4. Políticas ... 46

Políticas de crédito. ... 46

Políticas de cobro. ... 46

3.5. Estado financiero. ... 47

3.6. Indicadores... 51

ÍNDICE DE TABLAS

Tabla 1: Empresas según su actividad económica. ... 2

Tabla 2: Empresas dedicadas al comercio a nivel regional. ... 2

Tabla 3: Determinación de la población. ... 19

Tabla 4: Análisis del Carácter. ... 39

Tabla 5. Análisis de capacidad. ... 40

Tabla 6. Análisis del capital. ... 40

Tabla 7. Análisis colateral... 41

Tabla 8. Análisis de la condición. ... 41

Tabla 9. Calificación del riesgo de crédito. ... 41

Tabla 10. Análisis de las cuentas por cobrar. ... 48

Tabla 11. Créditos pagados a tiempo. ... 49

ÍNDICE DE GRÁFICOS

Gráfico 1: Políticas son apropiadas para mejorar los procesos de créditos. ... 22

Gráfico 2: Se otorgado a los clientes créditos a través de un documentos. ... 23

Gráfico 3: Solicitan los documentos que avalan la solvencia del clientes. ... 24

Gráfico 4: Los clientes pagan puntualmente las deudas. ... 25

Gráfico 5: Ventas a crédito para captar clientes. ... 26

Gráfico 6: Control en la recaudación de las cuentas por cobrar. ... 27

Gráfico 7: Control de fechas para que no se pase el día de vencimiento. ... 28

Gráfico 8: Indicadores de liquidez ayudaran en la toma de decisiones... 29

1 a) Tema.

PROCESOS DE CONTROL EN EL OTORGAMIENTO DE CRÉDITOS Y LA LIQUIDEZ DEL COMERCIAL PAÚL FRANCISCO LOZADA VARGAS.

b) Problema que se va a investigar.

Antecedentes investigativos.

(Medina, 2015) en su trabajo de investigación “Procesos de control para el otorgamiento de créditos y la liquidez de la empresa Repremarva”, realizado en la Universidad Técnica de Ambato, llega a la siguiente conclusión:

Evaluar el impacto que produce los inadecuados procesos de control para el otorgamiento

de créditos, con la finalidad de reducir el riesgo crediticio de la empresa REPREMARVA,

se concluye que la gerencia al no definir políticas para otorgar créditos a los clientes,

limita al personal encargado las facilidades operativas para el cumplimiento adecuado de

dichos procesos, teniendo como resultado incremento de la cartera vencida. (p.112)

(Galarza, 2015) en su trabajo de investigación “El proceso de crédito y la liquidez de la empresa PROMOTEX”, realizado en la Universidad Técnica de Ambato, llega a la siguiente conclusión:

Al describir el proceso de crédito en ventas de la empresa PROMOTEX, se puede concluir

que está inmovilizando una importante parte de sus recursos pues con ellos está

financiando a los clientes, para los cuales carecen de actividades de control

documentadas, manteniendo un alto nivel de cartera por cobrar del 28%, con periodos

muy diferenciados siendo hasta de 150 días para las Distribuidoras, Mayoristas y

Personas Naturales por no asumir una cartera vencida en los Estados Financieros. (p.93)

2 Situación problemática.

Según el (INEC, 2018), se registran empresas según su actividad económica donde podemos observar que el mayor porcentaje de empresas se dedican a brindar servicios, seguido por las empresas comerciales, la empresa con menor participación corresponde a la explotación de minas y canteras; es decir que en Ecuador hay un total de 884.236 empresas activas.

Tabla 1: Empresas según su actividad económica.

Fuente: (INEC, 2018)

Elaborado por: Lourdes Chango

Según (INEC, 2018) el menor porcentaje de empresas dedicadas al comercio es en la

región Amazónica e insular, seguida de la costa, al analizar la estructura a nivel regional

la región sierra es la que mayor porcentaje tiene; obteniendo una estabilidad a lo largo del

tiempo, destacando al comercio como uno de las actividades principales que generan

ingresos a nuestro país.

Tabla 2: Empresas dedicadas al comercio a nivel regional.

Fuente: (INEC, 2018)

Elaborado por: Lourdes Chango

En la ciudad de Ambato se encuentra ubicado el “Comercial Paúl Francisco Lozada Vargas” dedicada a la venta al por menor de gran variedad de productos de consumo

Actividad Porcentaje

Servicios 40.84%

Comercio 36.13%

Agricultura, ganadería, silvicultura y pesca 11.10%

Industrias Manufactureras 8.31%

Construcción 3.37%

Explotación de Minas y Canteras 0.24%

TOTAL 100%

EMPRESAS SEGÚN SU ACTIVIDAD ECONÓMICA EN ECUADOR

Región Porcentaje

Costa 37.3%

Sierra 61.3%

Amazónica e insular 1.4%

Total 100%

3

masivo, el propietario es el Sr. Paúl Francisco Lozada Vargas, con la finalidad de satisfacer al cliente.

El Comercial Paúl Francisco Lozada Vargas inicio sus actividades 13 de marzo del 2012 ubicada en la Av. Tulio Idrovo s/n y Julio Jaramillo en la parroquia de Pishilata, que se dedica a distribuir una gran cantidad de productos de consumo masivo.

El comercial en la actualidad ha ido presentando una lenta recuperación de cartera, teniendo problemas y riesgos en la empresa como: no tener efectivo y liquidez constante por lo que la empresa se encuentra obligado a la adquisición de préstamos con entidades bancarias para solventar sus obligaciones con terceros, teniendo como consecuencia el no poder solventar sus obligaciones y adquirir nueva mercadería.

Por lo tanto, el otorgamiento de créditos adicional a políticas de cobro se deberá realizar un análisis sobre la cartera y realicen un análisis minucioso de las personas a quienes se les dará el beneficio de créditos, y sobre todo a realizar los cobros a sus clientes, para así dar una alternativa de solución al problema detallado anteriormente.

Problema científico

¿Cómo el proceso de control en el otorgamiento de créditos ayudara la eficiente recuperación de cartera vencida, y a tener liquidez en el Comercial Paúl Francisco Lozada Vargas de la ciudad de Ambato?

Identificación de la línea de investigación Contabilidad Financiera

Delimitación del problema.

Lugar: Comercial “Paúl Francisco Lozada Vargas” de la ciudad de Ambato, Provincia de Tungurahua.

Objeto de Investigación: Procesos de control para el otorgamiento de créditos.

4

c) Justificación de la necesidad, actualidad e importancia del tema.

La presente investigación tiene la finalidad de evaluar el control en el otorgamiento de créditos para el Comercial Paúl Francisco Lozada Vargas, el mismo que ayuda al mejoramiento de los procesos de control para la recuperación de cuentas por cobrar, por ende, a incrementar la liquidez en la empresa.

El Comercial Paúl Francisco Lozada Vargas, por su actividad económica necesita una alta liquidez para cumplir con las obligaciones de pagos a proveedores, por lo cual sus principales problemáticas son: la liquidez y el inadecuado control en el otorgamiento de crédito; por lo que se propone evaluar el control para el adecuado otorgamiento de crédito para la empresa, con la finalidad de contra restar el porcentaje de las cuentas por cobrar.

La presente investigación evidencia la importancia de la economía en la sociedad, por lo que las empresas utilizan procesos adecuados para otorgar créditos para aquellos clientes, quienes una vez analizados se comprueben que tienen la capacidad de pago, cumple con sus obligaciones y realizar un seguimiento continuo de aquellos créditos otorgados.

d) Objetivos

Objetivo general

Examinar los procesos de control en el otorgamiento de créditos y la liquidez del Comercial Paúl Francisco Lozada Vargas de la ciudad de Ambato del 2019.

Objetivos específicos

✓ Fundamentar teóricamente el proceso de control en el otorgamiento de créditos y la liquidez.

✓ Evaluar la situación actual del Comercial Paúl Francisco Lozada Vargas, utilizando métodos, técnicas e instrumentos de investigación.

5 Idea a defender

Con el diseño del proceso de control en el otorgamiento de créditos en el Comercial Paúl Francisco Lozada Vargas, logrará que los pagos se realicen de una manera oportuna y efectiva de manera que aumente la liquidez de la empresa.

Variables de investigación.

Variable Independiente: Procesos de control en el otorgamiento de créditos Variable Dependiente: Liquidez

e) Fundamentación teórica – conceptual de la propuesta.

1. Marco teórico de la variable independiente.

1.1. Contabilidad financiera.

De acuerdo con (Warren, Reeve, & Duchac, 2016) manifiesta que la contabilidad financiera: “los usuarios externos de la información contable son los inversionistas, clientes y el gobierno, los cuales no participan directamente en la administración y operación del negocio”. (p.04)

Para (Guajardo & Andrade, 2014) afirma que la contabilidad financiera:

Se forma por una serie de elementos como normas de registros, criterios de

contabilización, formas de presentación, etc. Este tipo de contabilidad se conoce como

contabilidad financiera porque expresa en términos cuantitativos y monetarios las

transacciones que una entidad realiza y determinados acontecimientos económicos que le

afectan, con el fin de proporcionar información útil y segura para la toma de decisiones

de usuarios externos (acreedores, accionistas, analistas e intermediarios financieros,

público inversionista y organismos reguladores, entre otros). (p.19)

6 1.2. Clasificación del control interno.

(Pombo, 2013) define que los controles internos se pueden clasificar en:

a) Controles contables: comprenden el plan de organización y todos los métodos y

procedimientos cuya misión es la salvaguarda de los bienes, activo y la fiabilidad de

los registros contables.

b) Controles administrativos: se relacionan con la normativa y los procedimientos

existentes en una empresa vinculados a la eficiencia operativa y acatamiento de las

políticas de la Dirección. (p.55)

Los controles contables son aquellos que verifican los procedimientos de las transacciones para salvaguardar los activos del comercial, además verificar la exactitud, veracidad de su información financiera y los controles administrativos son aquellos que supervisan los lineamientos que se deben seguir en torno a las políticas y normas de la entidad.

1.3. Tipos de control

De acuerdo con (Munch & Paredes, 2014) es importante los diferentes tipos de control y se clasifica en 4 tipos:

Recursos: De acuerdo con el tipo de recursos al que se enfoquen pueden ser:

• Infraestructura: Sistemas e indicadores de procesos y recursos materiales,

tecnológicos, financiero de la empresa.

• Capital humano: Evalúan el comportamiento del personal.

Implantación: en relación con su existencia, los controles pueden ser:

• Explícitos: Son resultados de la estructura formal de la organización: políticas,

normas, estándares, etcétera.

• Implícitos: Mecanismos informales que regulan el comportamiento humano:

valores, tradiciones, etcétera.

Periodicidad: El control en cuanto al periodo en que se aplica puede ser:

• Preliminar o preventivo: Es el más aconsejable, se efectúa antes de realizar las

actividades para eliminar errores.

• Concurrente: Se ejerce de manera simultánea a la realización de actividades,

como un proceso continuo.

7

Enfoque de gestión:

• Tradicionales: Se basa en el estilo autocrático y en los controles formales y la

supervisión.

• Autocontrol:Se establecen medios y el clima organizacional para que el personal

se autodirija y autocontrol. (p.29)

Finalmente, hay que destacar que dentro de cualquier entidad existen varias formas de evaluación esto depende a las necesidades y requerimientos que tenga, es decir todos los controles son importantes y se deben cumplir cada uno a su tiempo utilizando, así como una herramienta importante para tener un buen control de la empresa.

1.4. Control interno de la gestión de crédito y cobranzas.

(Tamayo & López, 2012) define el control interno de la gestión de créditos y cobranzas: El conocimiento de los vencimientos de los cobros y pagos que se producirán en la

empresa durante un periodo de tiempo.

La necesidad de realizar previsiones de los mismos cuando no se cuenten con datos

ciertos.

La realización de operaciones de financiación para contrarrestar la falta de liquidez y

operaciones de inversión cuando se producen excedentes de tesorería. (p.58)

(Brachfield, 2009) manifiesta que el control interno de la gestión de créditos y cobranzas: Por consecuencia un buen contable no tiene por qué ser necesariamente un buen gerente

de créditos; puesto que para el responsable de créditos y cobros lo más importante es

convertir las cuentas de clientes en disponibles, y hacerlo en el menor plazo posible.

Para el credit management las prioridades son:

• Cobrar puntualmente la operación mercantil

• Reducir el periodo medio de cobros del cliente

• Garantizar constantemente la entrada de los fondos en la tesorería.

• Evitar impagos y créditos fallidos. (p. 55)

8 1.5. Crédito comercial.

(Montaño, 2010) el crédito comercial:

Es la capacidad para lograr un préstamo en efectivo o en mercancía para liquidarlo en una

fecha futura, determinada, mediante la promesa moral de hacer el pago oportuno. Es un

contrato mediante el cual una entidad anticipa fondos a un cliente contra la entrega por

este de un documento crediticio a plazos, surgido como consecuencia de una operación

de venta de bienes o prestación de servicios para que a su vencimiento la entidad lo cobre,

la cantidad puesta a disposición del cliente es, generalmente el importe nominal del

documento crediticio entregado, menos una cantidad deducida de éste, en concepto de

intereses y comisiones. (p.13)

EL crédito comercial consiste en el ofrecimiento de los proveedores a un crédito a sus clientes, estos pueden ser de mercadería o servicios que necesita la empresa por los que se fija una fecha de pago la que deberán cumplir.

1.6. Las 5 “C” del crédito.

(Córdoba, 2012) menciona que las 5c del crédito son:

Carácter: Es el registro de la historia crediticia de cliente, su cumplimiento de las

obligaciones pasadas. Son las cualidades de solvencia moral que tiene el deudor para

responder al crédito.

Capacidad: Posibilidad de pago del solicitante de las obligaciones requeridas, para lo cual

se analizan sus estados financieros, destacando sobre todo la liquidez y las razones de

endeudamiento; se lleva a cabo, para evaluar la capacidad del solicitante, para lo cual se

toma en cuenta la antigüedad, el crecimiento de la empresa, sus canales de distribución

actividades, operaciones, zona de influencia, número de empleados y sucursales, entre

otras.

Capital: Solidez financiera del solicitante que se refleja por su posición de propietario,

para lo cual se analiza la deuda del solicitante, en relación con su capital contable y sus

razones de rentabilidad. Se refiere a los valores invertidos en el negocio, así como sus

compromisos, es decir, el estudio de sus finanzas para su evaluación requiere del análisis

de su situación financiera.

Colateral: Son todos aquellos elementos de que dispone el negocio o sus dueños, para

garantizar el cumplimiento de pago en el crédito, es decir, las garantías o apoyos

9

revisión del balance general del solicitante, el cálculo del valor de sus activos y cualquier

demanda legal presentada contra el solicitante.

Condiciones: Es el ambiente de negocios y la economía actual, así como cualquier

circunstancia particular que afecte alguna de las partes de la transacción de crédito. Son

los factores externos que pueden afectar la marcha de algún negocio, es decir, aquellos

que no dependen de su trabajo. Los negocios en general y las condiciones económicas

sobre las que los individuos no tienen control, pueden alterar el cumplimiento del pago,

así como su deseo de cumplir con sus obligaciones. (p.207)

Las 5 “C” del crédito, son muy indispensables al momento de otorgar un crédito, para analizar, evaluar si los solicitantes cumplen todas las condiciones para obtener el crédito y así poder elaborar un contrato donde se acuerde la fecha de pago.

1.7. Proceso de concesión de créditos.

(Córdoba, 2012) afirma que el proceso de concesión de créditos puede contemplar una evaluación profunda en aspectos cualitativos y cuantitativos:

1. Es necesario considerar el comportamiento pasado del cliente tanto como cliente de la

misma institución como de las demás instituciones

2. La decisión crediticia se debe tomar con base en antecedentes históricos o presentes.

3. Es necesario considerar en los análisis de crédito diferentes consideraciones que se

pueden dar con el fin de anticipar los problemas.

4. Después de haber realizado un análisis concienzudo del crédito es necesario tomar una

decisión por lo que se recomienda escoger 4 o 5 variables de las tantas que se dieron para

su elaboración.

5. En lo que se refiere a casos de garantía, debe tratarse en la mejor forma posible tener

la mejor garantía y que tenga una relación con el préstamo de 2 a 1 con el fin de poder

cubrir ampliamente el crédito. (p.197)

10 1.8. Políticas de crédito.

De acuerdo con (Córdoba, 2012) las políticas de crédito definen que:

Una política de crédito óptima incluiría ampliar el crédito comercial en forma más liberal

hasta que la rentabilidad marginal sobre las ventas adicionales sea igual al rendimiento

requerido sobre la inversión adicional en cuentas por cobrar.

Principios básicos de política crediticia son:

• El tipo de cliente debe corresponder al mercado objetivo definido por la institución

ya que la evaluación y administración es completamente distinta.

• El mercado objetivo debe al menos definir un mercado objetivo de clientes a operar,

el riesgo que está dispuesto a aceptar, la rentabilidad mínima con que se trabajará, el

control y seguimiento que se tendrá. (p.195)

Son lineamientos que una empresa debe tener, los cuales deben poner en práctica al momento de otorgar un crédito, con la finalidad garantizar el pago y evitar problemas futuros.

1.9. Políticas de cobro.

Según (Córdoba, 2012) define que las políticas de cobro son:

Procedimientos que la empresa utiliza para cobrar sus cuentas por vencimiento, las cuales

están ligadas a las políticas de créditos empleadas. La efectividad de las políticas de cobro

se ve reflejada en el volumen de cuentas incobrables que presente la empresa.

La efectividad de las políticas de cobro de la empresa se puede evaluar parcialmente

examinando el nivel de estimación de cuentas incobrables. Este nivel no depende

solamente de las políticas de cobro sino también, de la política de créditos en la cual se

basa su aprobación. (p. 209)

11 1.10. Cuentas y documentos por cobrar.

De acuerdo con (Bravo, 2013) las cuentas y documentos por cobrar:

Estas cuentas pertenecen al Activo Corriente y controlan el movimiento de los créditos

concedidos por la empresa por la venta de mercadería o servicios. Cuando el crédito no

tiene respaldo documentado se denomina crédito simple o personal y se registra en a

cuenta por Cobrar y cuando el crédito tiene respaldo de un documento (Letra de Cambio,

Pagaré, etc.) se registra en la cuenta Documentos por Cobrar. (p.236)

Según (Zapata, 2011) las cuentas y documentos por cobrar manifiesta que es una: “Cuenta del Activo Corriente. Eventualmente parte del crédito concedido podría corresponder al Activo de largo plazo, que se encarga de registrar y controlar los créditos concedidos a personas naturales o jurídicas que reciben créditos comerciales.”(p.156)

Las cuentas por cobrar son ventas a crédito de mercadería o servicio por las que no tienen ningún tipo de respaldo y documentos por cobrar representan derecho a reclamar efectivo, bienes, servicios, además cuentan con un documento de respaldo para mayor garantía que tenga carácter legal y se solicita al cliente que firme dicho documento.

2. Marco teórico de la variable dependiente.

2.1. Liquidez.

Según(Oropeza, 2012) manifiesta que la liquidez es:

La interpretación de la capacidad de pago de un negocio para cubrir sus obligaciones a

corto plazo, las cuales tienen un vencimiento menor a un año. La liquidez es la posibilidad

de los medios de pago; son los activos de un negocio fácilmente realizables en dinero.

(p.28)

De acuerdo con (Córdoba, 2012) la liquidez se define como:

La liquidez de una empresa se mide por su capacidad para satisfacer sus obligaciones a

corto plazo, conforme estas se vencen. Se refiere a la solvencia de la posición financiera

global de la empresa, es decir a la facilidad con la cual se le puede cumplir a quien se le

12

La liquidez de una entidad hace referencia a la capacidad de pago este puede ser de corto plazo con la cual pueda cumplir sus obligaciones a pagar a terceros, es decir la facilidad con que se pueda pagar la deuda.

2.2 Indicadores de Liquidez.

2.2.1. Razón corriente.

(Morales, 2017)afirma que la razón corriente: “llamada también relación corriente, trata de verificar las disponibilidades de la empresa a corto plazo para afrontar sus compromisos también a corto plazo”. (p.130)

De acuerdo con (Gamboa, 2009) dice que la razón corriente es:

La resultante de dividir la totalidad corriente presentado en el balance, sobre la totalidad

del pasivo corriente. Esta relación calcula cuantos pesos se encuentran disponibles para

atender cada peso que se debe; tradicionalmente se ha planteado que una razón corriente

debe tener un valor mínimo de uno (1), dado que eso garantizaría que por lo menos se

cuenta con un peso en activo por cada peso que se tiene de acreencia en el pasivo. No

obstante, este tipo de planteamiento es peligroso y aventurado hacerlos como se verá más

adelante; baste con decir, por el momento, que no necesariamente todos los activos se van

a convertir en efectivo a la misma velocidad con que maduran los pasivos y se hacen

exigibles. (p.18)

Razón corriente= Total activo corriente

Total pasivo corriente

La razón corriente o también llamada relación corriente es uno de los indicadores financieros que permite la capacidad que tiene para cumplir con sus obligaciones a corto plazo.

13 2.2.2. Prueba ácida.

Según (Morales, 2017) la prueba ácida es:

Se conoce también con el nombre de prueba del ácido o liquidez seca. Es una prueba más

rigurosa que busca verificar la capacidad de la empresa para cancelar sus obligaciones

corrientes, pero sin depender de la venta de sus inventarios, es decir, contando

básicamente con sus saldos de efectivo, recaudo de sus cuentas por cobrar, inversiones

temporales y algún otro activo de fácil liquidación que puede ser diferente de los

inventarios. (p.133)

Prueba ácida= Activo corriente - Inventario

Pasivo corriente

Según (Gamboa, 2009) la prueba ácida dice:

Es un indicador que presenta algún perfeccionamiento con respecto a la razón corriente

mediante la cual se resta del activo corriente aquel activo que tiene menos liquidez. Si se

entiende que el flujo de generación de efectivo de cualquier empresa proviene de la

operación de su negocio, es claramente entendible que el activo menos liquido

perteneciente al activo corriente son los inventarios, dado que el ciclo es: primero vender,

segundo generar una cuenta por cobrar y tercero cobrar la cuenta por cobrar para

finalmente tener el resultado de la generación del efectivo, de tal forma que la prueba

ácida normalmente se expresa como el activo corriente menos el valor de los inventarios

dividido por el pasivo corriente; no obstante, en circunstancias especiales es probable que

el inventario sea más líquido que la cartera. (p.18)

Prueba ácida= Total activo corriente - Inventario

Total pasivo corriente

14 2.2.3. Capital neto de trabajo.

Según (Morales, 2017) capital de trabajo es:

El resultado de restar del activo corriente los pasivos a corto plazo de la empresa. Es una

forma de apreciar cuantitativamente- en valores absolutos- los resultados de la razón

corriente. De otra manera, este cálculo expresa en términos de valor lo que la razón

corriente presenta como una relación en número de veces. (p.137)

Capital neto de trabajo= Activo corriente - Pasivo corriente

Según (Gamboa, 2009) capital de trabajo se define:

Como la diferencia que existe entre el activo corriente menos el pasivo corriente cuyo

resultado es la cantidad de pesos que sobrarían en el evento de que utilizase la totalidad

del activo corriente para pagar el pasivo corriente. O visto de otra forma, es la cantidad

de activo corriente que está siendo financiado por pasivos de mediano y largo plazo, o

alternativamente por recursos de patrimonio. (p.19)

Capital de trabajo= Total activo corriente – Total pasivo corriente

Este índice indica la cantidad con la que cuenta la empresa para realizar sus operaciones normales, después de haber cubierto sus obligaciones a corto plazo, es decir es el dinero con que la empresa cuenta para realizar sus operaciones normales.

2.3. Estados financieros.

(Bravo, 2013) Los estados financieros son:

La contabilidad tiene como uno de sus principales objetivos el conocer la situación

económica y financiera de la empresa al término de un periodo contable o ejercicio

económico, el mismo que se logra a través de la preparación de los siguientes estados

financieros:

1. Estado de Situación Patrimonial o de Posición Financiera

2. Estado de Resultados Integrales

3. Estado de Cambios en el Patrimonio Neto

4. Estado de Flujos de Efectivo

15

(Zapata, 2017) Define que los estados financieros son:

Los estados financieros son reportes que se elaboran al finalizar un periodo contable, con

el objeto de proporcionar información sobre la situación económica y financiera de la

empresa, la cual permite examinar los resultados obtenidos y evaluar el potencial

económico de la entidad.

1. Estado de Resultados Integrales

2. Estado de Cambios en el Patrimonio

3. Balance general

4. Estado de Flujo del Efectivo

5. Notas a los Estados Financieros. (p.87)

16 f) Metodología.

El presente proyecto de investigación está basado en el enfoque cuantitativo y cualitativo.

Modalidad de la investigación.

Cuantitativo.

(Hernández, Fernández, & Baptista, 2014) define que el enfoque cuantitativo es la: Parte de una idea que va acotándose y, una vez delimitada, se derivan objetivos y

preguntas de investigación, se revisa la literatura y se construye un marco o una

perspectiva teórica. De las preguntas se establecen hipótesis y determinan variables; se

traza un plan para probarlas (diseño); se miden las variables en un determinado contexto;

se analizan las mediciones obtenidas utilizando métodos estadísticos y se extrae una serie

de conclusiones. (p.4)

Cualitativo.

(Hernández, Fernández, & Baptista, 2014) define lo siguiente: “Enfoque cualitativo utiliza la recolección y análisis de los datos para afinar las preguntas de investigación o revelar nuevas interrogantes en el proceso de interpretación.” (p.7)

Tipos de investigación

Investigación de campo.

(Herrera, Medina, & Naranjo, 2004) afirma que: “es el estudio sistemático de los hechos en el lugar en que se producen.” (p.95)

En el Comercial Paúl Francisco Lozada Vargas lugar donde se realizará un proceso de control en el otorgamiento de créditos dicho procedimiento permitirá obtener una visión clara de los problemas o dificultades del comercial.

Investigación bibliográfica – documental.

17

primarias), o en libros, revistas, periódicos y otras publicaciones (fuentes secundarias).” (p.95)

La investigación se fundamenta en la utilización de fuentes bibliográficas que se encuentran registradas con anterioridad, debido a que se requiere de un análisis de la información sobre el problema en estudio, usando diversas fuentes como libros, revistas científicas y tesis de grado.

Métodos.

Los métodos que se aplicaron son los siguientes:

Método inductivo- deductivo.

(Bernal, 2016) afirma que método inductivo - deductivo es: “este método de inferencia se basa en la lógica y estudia hechos particulares, aunque es inductivo en un sentido (parte de lo particular a lo general) y deductivo en sentido contrario (va de lo general a lo particular).” (p.71)

Este método se aplicó durante todo el proceso de la investigación, con el fin de obtener mejores resultados en el proceso de control en el otorgamiento de créditos para que se pueda disminuir los créditos mal otorgados.

Método histórico- lógico.

(Gòmez, y otros, 2017) manifiesta que método histórico- lógico es:

Lo histórico estudia la trayectoria real de los fenómenos y acontecimientos a lo largo de

su desarrollo. La lógica investiga leyes generales de funcionamiento y desarrollo de esos

fenómenos, se refiere lo esencial y que cualifica al fenómeno. Como parte de esa historia.

Son momentos de un método y se complementan. (p.53)

Este método fue utilizado en la recolección de información del comercial: reseña histórica, misión, visión, que maneja el Comercial Paúl Francisco Lozada Vargas.

Método analítico- sintético.

18

individual (análisis), luego se integran esas partes para estudiarlas de manera holística e integral (síntesis).” (p.72)

Este método se pudo obtener datos e información más exacta de los estados financieros, con la finalidad de llegar a un conocimiento más amplio de las cuentas por cobrar.

Técnicas e instrumentos de investigación.

Las técnicas que se utiliza para esta investigación son:

Encuesta.

De acuerdo con(Herrera, Medina, & Naranjo, 2004)dice que la encuesta es: “una técnica de recolección de información por la cual los informantes responden por escrito a preguntas entregadas por escrito.” (p.120)

Se realizó la encuesta a los trabajadores del Comercial Paúl Francisco Lozada Vargas para conocer las expectativas de la misma.

Entrevista.

(Herrera, Medina, & Naranjo, 2004) dice que la entrevista es: “la conversación directa entre uno o varios entrevistadores y uno o varios entrevistados, con el fin de obtener información vinculada al objeto de estudio.” (p.118)

Se realizó la entrevista al gerente para determinar las expectativas, referentes a la solución del problema.

Población y muestra.

Población.

(Quezada, 2010) afirma que la población:

La población constituye el conjunto de elementos que forma individual podrían ser

cobijados en la investigación. La población la define el objetivo o propósito central del

estudio y no estrictamente su ubicación o límites geográficos, u otras características

19

El proyecto de investigación tiene una población pequeña, ya que es posible trabajar con toda la población, que es de 11 personas. El mismo que está formado por todo el personal que se involucra en el proceso de concesión de créditos para el comercial Paúl Francisco Lozada Vargas.

Muestra

Tabla 3: Determinación de la población.

Fuente: El comercial “Paúl Francisco Lozada Vargas.”

Elaborado por: Lourdes Chango.

DETALLE

NÚMERO

INSTRUMENTO

Gerente General

1

Entrevista

Contador

1

Auxiliar contable

1

Supervisor de Ventas

1

Vendedores

7

TOTAL

11

20 Entrevista de aplicación.

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA Entrevista

Objetivo:

Esta entrevista se realiza con el fin de enterarnos como se encuentra la situación financiera.

Instructivo:

Se ruega contestarla con la verdad. Contenido:

Entrevista realizada al gerente del Comercial Paúl Francisco Lozada Vargas.

1. ¿En el Comercial Paúl Francisco Lozada Vargas existen controles para determinar las cuentas pendientes de cobro de los clientes?

En la empresa se cuenta con un sistema que permite revisar los saldos de las cuentas por cobrar, pero no disponemos de un sistema de control para cobrar periódicamente a los clientes.

2. ¿En el Comercial Paúl Francisco Lozada Vargas se revisan el monto de los créditos que son otorgados a los clientes?

La empresa no cuenta con una persona que controle los saldos y montos que se otorga en la empresa.

3. ¿Se preparan mensualmente informes de cuentas por cobrar por antigüedad de saldos?

En la empresa se puede obtener por medio del sistema los saldos, pero no se realiza la verificación para controlar los saldos antiguos.

4. ¿Qué requisitos se pide al momento de otorgar un crédito?

21

5. ¿Existe políticas para cuentas incobrables o difíciles de recuperación?

Existe una personal profesional en jurisprudencia que se encarga de realizar los trámites para poder cobrar las cuentas incobrables.

6. ¿Se notifican a los clientes el vencimiento de su crédito?

Por medio de los vendedores se les manifiesta las deudas vencidas, pero ese mecanismo no funciona, porque no recuperamos la cartera adecuadamente.

7. ¿Se realiza un seguimiento de las cuentas por cobrar?

La única persona encargada en dar seguimiento son los vendedores, pero en muchas ocasiones ellos no presionan el cobro, por seguir vendiendo.

8. ¿En el Comercial Paúl Francisco Lozada Vargas se analiza periódicamente la provisión para incobrables?

No tenemos personal para que realice este análisis.

9. ¿El Comercial Paúl Francisco Lozada Vargas aplica indicadores financieros? En la empresa no aplica estos indicadores.

10. ¿Se mide la liquidez a partir de indicadores en el Comercial Paúl Francisco Lozada Vargas?

No se realiza indicadores para medir la liquidez.

11. ¿Cree usted necesario implementar procesos en el comercial para un adecuado otorgamiento de crédito?

22 Encuesta de aplicación.

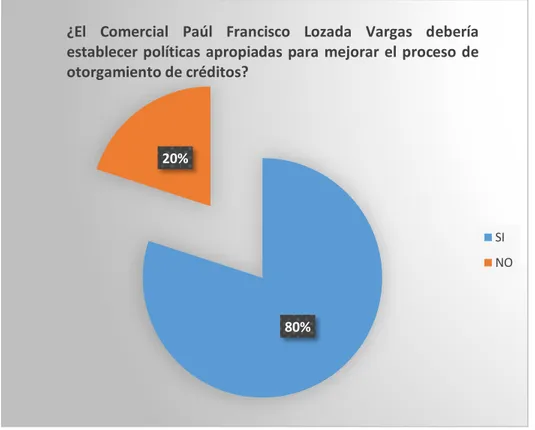

Pregunta 1: ¿El Comercial Paúl Francisco Lozada Vargas debería establecer políticas apropiadas para mejorar el proceso de otorgamiento de créditos?

Gráfico 1: Políticas son apropiadas para mejorar los procesos de créditos.

Fuente: Datos tabulados de la encuesta del Comercial “Paúl Francisco Lozada Vargas”

Elaborado por: Lourdes Chango

Análisis e interpretación de resultados.

De las personas encuestadas el 80% respondieron que si debería establecer políticas apropiadas para mejorar el proceso de otorgamiento de créditos y mientras que un 20% mencionaron que no.

La mayoría del personal encuestado respondió que, en el Comercial Paúl Francisco Lozada Vargas debería establecer políticas apropiadas para mejorar el proceso de otorgamiento de créditos lo que significa que el crédito debe definir plazos de pago, para disminuir el riesgo de morosidad con el único fin que todo el proceso y las condiciones en que se otorgan sean las adecuados.

80% 20%

¿El Comercial Paúl Francisco Lozada Vargas debería establecer políticas apropiadas para mejorar el proceso de otorgamiento de créditos?

SI

23

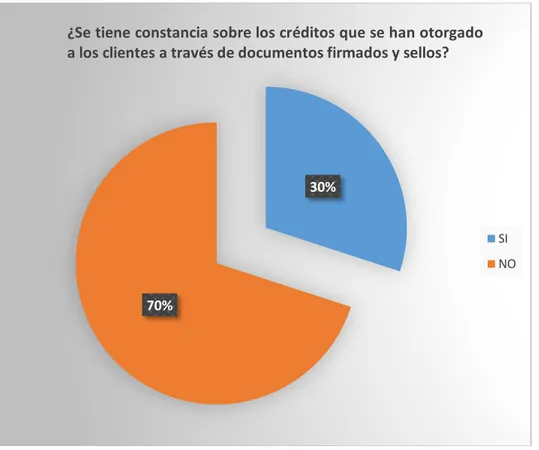

Pregunta 2: ¿Se tiene constancia sobre los créditos que se han otorgado a los clientes a través de documentos firmados y sellos?

Gráfico 2: Se otorgado a los clientes créditos a través de un documentos.

Fuente: Datos tabulados de la encuesta del Comercial “Paúl Francisco Lozada Vargas”

Elaborado por: Lourdes Chango

Análisis e interpretación de resultados.

El 30% de encuestados respondieron que si existe constancia sobre los créditos otorgados a los clientes mientras que un 70% asegura lo contrario.

Gran parte de los encuestados respondió que no existe constancia sobre los créditos que se han otorgado a los clientes a través de documentos que estén certificados, reconocidos y vigentes, la misma información facilitará la recuperación de los créditos otorgados porque tendrá validez legal.

30%

70%

¿Se tiene constancia sobre los créditos que se han otorgado a los clientes a través de documentos firmados y sellos?

SI

24

Pregunta 3: ¿El Comercial Paúl Francisco Lozada Vargas solicita todos los documentos que avalan la solvencia económica de sus clientes al momento de otorgar el crédito?

Gráfico 3: Solicitan los documentos que avalan la solvencia del clientes.

Fuente: Datos tabulados de la encuesta del comercial “Paúl Francisco Lozada Vargas”

Elaborado por: Lourdes Chango

Análisis e interpretación de resultados.

El 10% de los encuestados afirman que si solicitan todos los documentos que avalan la solvencia económica de sus clientes y por diferencia el otro 90% de los encuestados manifiesta que no.

Del total de las cifras obtenidas más de la mitad respondió que no solicitan todos los documentos que avalan la solvencia económica de sus clientes, por lo cual se sugiere revisar minuciosamente la documentación que avala la solvencia económica del cliente, para garantizar que pagara la deuda y verificar si las garantías que se toma en consideración son legales y evitar cualquier posible riesgo.

10%

90%

¿El Comercial Paúl Francisco Lozada Vargas solicita

todos los documentos que avalan la solvencia

económica de sus clientes al momento de otorgar el crédito?

SI

25

Pregunta 4: ¿Los clientes pagan puntualmente las deudas?

Gráfico 4: Los clientes pagan puntualmente las deudas.

Fuente: Datos tabulados de la encuesta del Comercial “Paúl Francisco Lozada Vargas”

Elaborado por: Lourdes Chango

Análisis e interpretación de resultados.

El 100% de los encuestados respondieron que los clientes no pagan puntualmente las deudas.

De los datos anteriormente expuestos se puede manifestar que los clientes no pagan en su totalidad puntualmente las deudas, por lo que deberían realizar un control de todos los créditos otorgados, además se debería comunicar con los clientes para notificarles que ya se ha vencido los pagos y así evitar recurrir a términos legales.

0%

100%

¿Los clientes pagan puntualmente las deudas?

SI

26

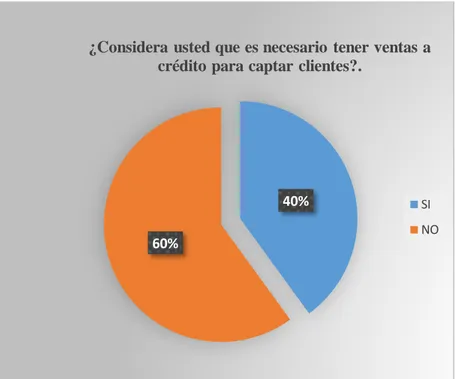

Pregunta 5: ¿Considera usted que es necesario tener ventas a crédito para captar clientes?

Gráfico 5: Ventas a crédito para captar clientes.

Fuente: Datos tabulados de la encuesta del Comercial “Paúl Francisco Lozada Vargas”

Elaborado por: Lourdes Chango

Análisis e interpretación de resultados.

El 40% de los encuestados opina que es necesario tener ventas a crédito para captar clientes, mientras que un 60% afirman que no.

Más de la mitad de encuestados respondieron que no es necesario tener ventas a crédito para tener más clientela en el Comercial Paúl Francisco Lozada Vargas, por lo que conviene hacer ofertas de los productos para así conseguir ventas al contado.

40%

60%

¿Considera usted que es necesario tener ventas a crédito para captar clientes?.

SI

27

Pregunta 6: ¿En el Comercial Paúl Francisco Lozada Vargas existe un control en la recaudación de las cuentas por cobrar?

Gráfico 6: Control en la recaudación de las cuentas por cobrar.

Fuente: Datos tabulados de la encuesta del Comercial “Paúl Francisco Lozada Vargas”

Elaborado por: Lourdes Chango

Análisis e interpretación de resultados.

El 20% de los encuestados expresaron que, si existe un control en la recaudación de las cuentas por cobrar mientras que el 80% respondieron que no.

Mediante los datos obtenidos se puede decir que en la mayoría de las recaudaciones no existe un control, porque no existe una persona encargada para cobrar los créditos y el mismo vendedor tiene que cobrar, debido a que la misma persona no puede ejercer varias funciones porque no le alcanzaría el tiempo.

20%

80%

¿En el Comercial Paúl Francisco Lozada Vargas existe un control en la recaudación de las cuentas por cobrar?

SI

28

Pregunta 7: ¿En el comercial se hace un control de fechas para que no se pase del día de vencimiento?

Gráfico 7: Control de fechas para que no se pase el día de vencimiento.

Fuente: Datos tabulados de la encuesta del Comercial “Paúl Francisco Lozada Vargas”

Elaborado por: Lourdes Chango.

Análisis e interpretación de resultados.

El 30% de los encuestados respondieron que si se hace un control de fechas para que no se pase del día de vencimiento y el 70% señalaron que no.

Con los resultados obtenidos gran parte de los encuestados respondieron que no existe un control de fechas para que no se pase del día de vencimiento en el Comercial Paúl Francisco Lozada Vargas, por lo que se sugiere que haya una persona encargada para esta causa, lo cual facilitara el cobro inmediato de las cuentas por cobrar.

30%

70%

¿En el comercial se hace un control de fechas para que no se pase del día de vencimiento?

SI

29

Pregunta 8: ¿Cree usted que los indicadores de liquidez financiera ayudaran en la toma de decisiones?

Gráfico 8: Indicadores de liquidez ayudaran en la toma de decisiones.

Fuente: Datos tabulados de la encuesta del Comercial “Paúl Francisco Lozada Vargas”

Elaborado por: Lourdes Chango

Análisis e interpretación de resultados.

El 60% de los encuestados manifestaron que los indicadores de liquidez financiera si ayudaran en la toma de decisiones y 40% respondió que no.

La mayor parte de los encuestados manifestaron que los indicadores de liquidez financiera si ayudaran en la toma de decisiones, con la finalidad de asegurar una adecuada administración de sus recursos.

60% 40%

¿Cree usted que los indicadores de liquidez financiera ayudaran en la toma de decisiones.?

SI

30

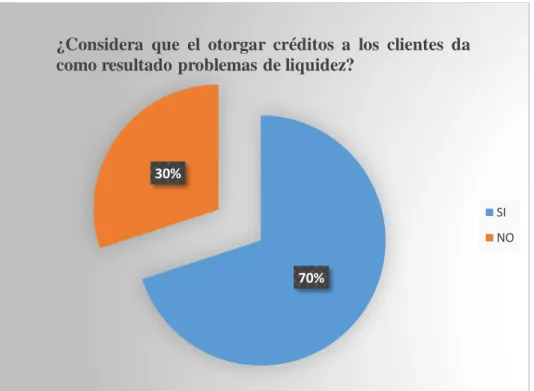

Pregunta 9: ¿Considera que el otorgar créditos a los clientes da como resultado problemas de liquidez?

Gráfico 9: Otorgar créditos a los clientes es un problemas de liquidez.

Fuente: Datos tabulados de la encuesta del Comercial “Paúl Francisco Lozada Vargas”

Elaborado por: Lourdes Chango

Análisis e interpretación de resultados.

El 70% de los encuestados manifiestan que el otorgar créditos a los clientes si da como resultado problemas de liquidez y un 30% respondieron que no.

Con las cifras obtenidas la mayoría de los encuestados manifiestan que el otorgar créditos a los clientes si da como resultado problemas de liquidez, porque al momento de otorgar un crédito no se sabe si se recuperar en su totalidad.

70% 30%

¿Considera que el otorgar créditos a los clientes da como resultado problemas de liquidez?

SI

31 Conclusiones parciales del capítulo.

Después de haber analizado los datos obtenidos en la investigación de campo y la aplicación de las herramientas estadísticas en el Comercial “Paúl Francisco Lozada Vargas”, se concluye lo siguiente:

➢ Después de haber definido el proceso de control interno en el otorgamiento de crédito y la liquidez, por lo cual se sustentó en el marco teórico con las variables y se realizó un diagnóstico de la problemática en cuanto a la concesión de créditos en el comercial “Paúl Francisco Lozada Vargas”, se aplicó encuestas, obteniendo que el 70% de personas encuestadas manifiestan que no tiene constancia sobre los créditos que se han otorgado a los clientes, lo que es importante para facilitar la recuperación de los créditos.

➢ El 90% de los encuestados manifiestan que no se solicitan todos los documentos que avalen la solvencia económica de sus clientes al momento de otorgar un crédito.

➢ El 100% de las personas encuestadas respondieron que los clientes no pagan puntualmente las deudas.

➢ El 80% de los encuestados manifestaron que no existe un control en la recaudación de las cuentas por cobrar, el aumento de cuentas por cobrar en la empresa se da porque no existe una persona encargada para cobrar a los clientes.

32 g) Propuesta

Esquema de la propuesta

3. P R OC E S OS DE C ON T R OL E N E L OT OR GA M IE NT O DE C R É DI T OS Y L A L IQU IDE Z

3.1. DIAGNÒSTICO DE LA SITUACIÓN ACTUAL DEL COMERCIAL "PAÚL FRANCISCO

LOZADA VARGAS"

3.2. CONTROL INTERNO

3.3. PROCESO DE CONCESIÓN DE CRÉDITOS Y RECUPERACIÓN DE

CARTERA.

3.4. POLÍTICAS.

3.5. ESTADOS FINANCIEROS.

3.6. INDICADOR.

• Evaluación del control interno

• Análisis de las 5 “C” • Formato de crédito.

• Flujograma de otorgamiento de crédito y

recuperación de cartera

• Políticas de crédito.

• Políticas de cobro.

• Estados financieros.

33

3.1. Diagnóstico de la situación actual del comercial "PAÚL FRANCISCO LOZADA VARGAS"

Nombre de la propuesta

Procesos de control en el otorgamiento de créditos y la liquidez del comercial “PAÚL FRANCISCO LOZADA VARGAS”

Situación actual del comercial “PAÚL FRANCISCO LOZADA VARGAS”

El comercial “PAÚL FRANCISCO LOZADA VARGAS” se rige a la siguiente base legal y organismos de control.

• LORTI.

• Código de Trabajo.

• Servicio de Rentas Internas. • Ministerio de Trabajo.

• Instituto Ecuatoriano de Seguridad Social (IESS).

Antecedentes del comercial.

En la ciudad de Ambato se encuentra ubicado el comercial “Paúl Francisco Lozada Vargas” dedicada a la venta al por menor de gran variedad de productos de consumo masivo, el propietario es el Sr. Paúl Francisco Lozada Vargas.

El comercial Paúl Francisco Lozada Vargas inicio sus actividades 13 de marzo del 2012 ubicada en la Av. Tulio Idrovo s/n y Julio Jaramillo en la parroquia de Pishilata, que se dedica a distribuir una gran cantidad de productos de consumo masivo.

Personal del comercial “PAÚL FRANCISCO LOZADA VARGAS”

34

• Perchador 3: Francisco Javier Hernández Muñoz. • Vendedor 1: Juan Carlos Castillo Marín.

• Vendedor 2: Andrés Ramón Ortiz Calero. • Vendedor 3: Vicente Emilio Torres Lozada. • Vendedor 4: Diego Alfonso Ramírez Moya.

Problemática del comercial.

Se logró observar en el comercial “PAÚL FRANCISCO LOZADA VARGAS” los siguientes problemas.

• Inadecuado proceso de control en el otorgamiento de crédito.

• El personal al momento de otorgar un crédito no analiza las 5 “C” de crédito. • Falta de personal en el área de cobranza.

• No elabora, ni aplica indicadores de liquidez.

Misión.

Somos una empresa comercializadora de productos de consumo masivo, que tiene como objetivo satisfacer plenamente las necesidades de nuestros clientes, ofreciendo calidad y variedad en sus artículos, dotada de un personal ágil y motivado, capaz de brindar un trato amable y una atención personalizada.

Visión.

35 3.2. Control Interno.

Evaluación del control interno.

N° PREGUNTAS SÍ NO NA Fecha Auditor

1 ¿El gerente informa al cliente de los requisitos que debe cumplir para la

concesión de un credito?. X 20/2/2019 LBCHC

2 ¿El cliente llena una solicutud de credito?. X 20/2/2019 LBCHC 3 ¿Se verificar si la informacion esta bien llena y completa?. X 20/2/2019 LBCHC 4 ¿Se pide recibos de servicios bàsico.? X 20/2/2019 LBCHC 5 ¿Se solicita referencias personales y comerciales?. X 20/2/2019 LBCHC 6 ¿Existe un límite de crédito aprobado por escrito por el gerente?. X 20/2/2019 LBCHC

7 ¿Las políticas de crédito están acorde a la condiciones de mercado?. X 20/2/2019 LBCHC

8 ¿Se otorgan cupos de crédito a clientes que no cumplan con todos los

requisitos necesarios?. X 20/2/2019 LBCHC

SUBTOTAL 5 3

9 ¿Se revisa la información del cliente minuciosamente?. X 20/2/2019 LBCHC 10 ¿Se revisar si el cliente tiene capacidad de pago?. X 20/2/2019 LBCHC

11¿Se verifica los ingresos y egresos del cliente al momento de otorgar

un crédito?. X 20/2/2019 LBCHC

12¿Existen alguna persona que verifique la documentación presentada

por el cliente?. X 20/2/2019 LBCHC

13¿Se verifica que la información que se a entregado del garante sea

verdadera?. X 20/2/2019 LBCHC

14¿Se hace una inspección para constatar la veracidad de la información

del cliente?. X 20/2/2019 LBCHC

15¿Se verifica si el clientes a pagado puntualmente las deudas

anteriores?. X 20/2/2019 LBCHC

16¿Se analizan las declaraciones de impuesto a la renta de los dos

últimos periodos?. X 20/2/2019 LBCHC

SUBTOTAL 4 4

Fecha:2019-02-20

Fecha:2019-02-20 COMERCIAL "PAÚL FRANCISCO LOZADA VARGAS"

CUESTIONARIO DE CONTROL INTERNO

COMPONENTE EVALUADO: CONOCIMIENTO DE CRÉDITOS PERIODO:2017

RECEPCIÓN DE SOLICITUDES Y DOCUMENTACIÓN

ANÁLISIS DEL CRÉDITO.

Elaborado por: LBCHC

Revisado por: NEBL

36

N° PREGUNTAS SÍ NO NA Fecha Auditor

17¿Los montos de los créditos otorgados son revisados

minuciosamente?. X 20/2/2019 LBCHC

18¿El gerente analiza los tiempos y los plazos de acuerdo a los montos

solicitados?. X 20/2/2019 LBCHC

19 ¿La persona que esta encargada en dar un créditos es el Gerente? X 20/2/2019 LBCHC

20¿Se revisan los papeles que el cliente presenta para la aprobación de

el crédito?. X 20/2/2019 LBCHC

21 ¿Se lleva un control de los créditos asignados a lo clientes?. X 20/2/2019 LBCHC 22 ¿Firman documentos que avalen el pago de los créditos?. X 20/2/2019 LBCHC 23 ¿Se guarda la documentación que entrega el cliente?. X 20/2/2019 LBCHC

24¿Se verifica en el sistema EQUIFAX, si no se encuentra en la central

de riesgos?. X 21/2/2019 LBCHC

SUBTOTAL 5 3 TOTAL 14 10

No se verifica en el sistema EQUIFAX, si no se encuentra en la central de riesgos.

Fecha:2019-02-20 Fecha:2019-02-20 Los montos de los créditos otorgados no son revisados minuciosamente.

El gerente no analiza los tiempos y los plazos de acuerdo a los montos solicitados.

Elaborado por: LBCHC Revisado por: NEBL

PROCESO DE CRÉDITO

No verifica que las información que se a entregado del garante sean verdaderas. No se hace una inspección para constatar la veracidad de la información del cliente.

PROCESO DE CONCESIÓN DEL CRÉDITO

COMENTARIOS

RECEPCIÓN DE SOLICITUDES Y DOCUMENTACIÓN

No se pide recibos de servicios básico.

No se solicita referencias personales y comerciales.

No se verifica si el clientes a pagado puntualmente las deudas anteriores. PERIODO:2017

COMERCIAL "PAÚL FRANCISCO LOZADA VARGAS"

CUESTIONARIO DE CONTROL INTERNO

COMPONENTE EVALUADO: CONOCIMIENTO DE CRÉDITOS

No existe un límite de crédito aprobado por escrito por el gerente.

ANÁLISIS DEL CRÉDITO.

No se verifica los ingresos y egresos del cliente al momento de otorgar un crédito.

37

M ATRIZ DE CALIFICACIÓN DEL NIVEL DE CONFIANZA Y RIESGO POR COM PONENTE

N° COMPONENTE CT PT NC NR

1 Recepción de solicitudes y documentación 5 8 63% 37%

2 Análisis del crédito. 4 8 50% 50%

3 Proceso de créditos 5 8 63% 37%

TOTAL 14 24 58% 42%

ALTO BAJO MO DERADO ALTO

MODERADO 15%-50% 51%.75% 76%-95%

BAJO ALTO MO DERADO BAJO

NC=(CT/PT)*100 NR=100-NC

En la evaluación del control interno del riesgo inherente global "PAÚL FRANCISCO LOZADA

VARGAS", el nivel de confianza es del 58%, que se califica como moderado y por contraposición el nivel de riesgo es del 42%, que se ubica como moderado. Como resultado de la evaluación del control interno del riesgo inherente global, se debe aplicar pruebas mixtas o de doble proposito.

COMERCIAL "PAÚL FRANCISCO LOZADA VARGAS"

COMPONENTE: Créditos.

Fecha:2019-02-20

M ATRIZ DE CALIFICACIÓN DEL NIVEL DE CONFIANZA Y RIESGO POR COM PONENTE

Fecha:2019-02-20

Elaborado por: LBCHC

Revisado por: NEBL

PERIODO:2017

NIVEL DE RIESGO NIVEL DE CONFIANZA

NIVEL DE RIESGO

TABLA DE MEDICIÓN

Una vez analizado el componente proceso de créditos del Comercial "PAÚL FRANCISCO LOZADA VARGAS", el nivel de confianza es del 63%, que se califica como bajo y por contraposición el nivel de riesgo es del 37%, que se ubica como moderado. Como resultado de la evaluación de control interno del componente proceso de créditos, se debe aplicar pruebas mixtas o de doble proposito.

COMENTARIOS

Una vez analizado el componente recepción de solicitudes y documentación del Comercial "PAÚL FRANCISCO LOZADA VARGAS", el nivel de confianza es del 63%, que se califica como moderado y por contraposición el nivel de riesgo es del 37%, que se ubica como moderado. Como resultado de la evaluación del componente recepción de solicitudes y documentación, se debe aplicar pruebas mixtas o de doble proposito.

Una vez analizado el componente análisis del crédito del Comercial "PAÚL FRANCISCO LOZADA VARGAS", el nivel de confianza es del 50%,que se califica como bajo y por contraposición el nivel de riesgo es del 50, que se ubica como alto. Como resultado de la evaluación de control interno del componente análisis del crédito, se debe aplicar pruebas sustantivas.

NR/NC-CC

38 Resumen del control interno.

Una vez concluida la matriz del control interno se obtuvo el siguiente resultado.

En el comercial “Paúl Francisco Lozada Vargas”, se evaluó el componente de conocimiento de créditos, recepción de solicitudes y documentación, análisis del crédito y procesos de crédito, los cuales ayudaran que la empresa realice de una forma correcta la concesión del crédito y pueda dar un buen manejo.

En la recepción de solicitudes y documentos, la persona encargada no pide recibos de servicios básicos, además no solicitan referencias personales, comerciales y no existe ningún límite de crédito aprobado por el gerente, por lo cual existirá un riesgo al momento de otorgar un crédito.

Al momento de analizar un crédito se debería verificar los ingresos y egresos, siendo esta parte fundamental al momento de presentar la solicitud del crédito, a su vez verificar la información que se ha entregado del garante es verdadera y si las deudas anteriores se han pagado puntualmente.

El proceso de concesión del crédito se deberá registrar minuciosamente los montos de los créditos, tiempos, plazos, además verificar en el sistema de EQUIFAX, si el cliente no se encuentra en la central de riesgo.