UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL

TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y

FINANZAS, CPA.

TEMA:

PROCESO CONTABLE E INFORMACIÓN FINANCIERA A LA EMPRESA

“RAMOS SÁNCHEZ MARGOTH ALEXANDRA” CIUDAD DE SANTO

DOMINGO, 2017.

AUTORA: SOLIS BUENAÑO BRIGITTE ELIZABETH.

ASESOR: ING. ALMEIDA BLACIO JORGE HERNÁN, MGS.

SANTO DOMINGO – ECUADOR

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado

por la señorita Solís Buenaño Brigitte Elizabeth, estudiante de la Carrera de Contabilidad

Superior y Auditoría, CPA., con el tema “PROCESO CONTABLE E INFORMACION

FINANCIERA A LA EMPRESA RAMOS SÁNCHEZ MARGOTH ALEXANDRA”

CIUDAD DE SANTO DOMINGO.”, 2017, ha sido prolijamente revisado, y cumple con

todos los requisitos establecidos en la normativa pertinente de la Universidad Autónoma

Regional de los Andes – UNIANDES-por lo que apruebo su presentación.

Santo Domingo, febrero de 2018

Ing. Almeida Blacio Jorge Hernán, MGS.

DECLARACIÓN DE AUTENTICIDAD

Yo, Solis Buenaño Brigitte Elizabeth , estudiante de la Carrera de Contabilidad Superior y

Auditoría, CPA., Facultad de Sistemas Mercantiles, declaro que todos los resultados

obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA.,

son absolutamente originales, auténticos, y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, febrero de 2018

_____________________________________ Solis Buenaño Brigitte Elizabeth

CI. 1205133810

DERECHOS DE AUTOR

Yo, Solis Buenaño Brigitte Elizabeth, declaro que conozco y acepto la disposición

constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de

Los Andes, que en su parte pertinente textualmente dice: El patrimonio de la UNIANDES,

está constituido por: La propiedad intelectual sobre las Investigaciones, trabajos científicos

o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por

cuenta de ella;

Santo Domingo, febrero de 2018

__________________________________ Solis Buenaño Brigitte Elizabeth

CI. 120513381-0

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

Yo, Dra. Fanny Maricela Pozo Hernández, en calidad de Lector del Proyecto de

Titulación.

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante Brigitte Elizabeth Solis

Buenaño sobre el tema: “PROCESO CONTABLE E INFORMACION FINANCIERA

A LA EMPRESA “RAMOS SANCHEZ MARGOTH ALEXANDRA” CIUDAD DE

SANTO DOMINGO, 2017”, ha sido cuidadosamente revisado por la subscrita, por lo que

he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por

la Universidad Regional Autónoma de Los Andes, para esta clase de trabajos, por lo que

autorizo su presentación.

Santo Domingo, mayo de 2018

________________________________

Dra. Fanny Maricela Pozo Hernández.

DEDICATORIA.

Dedico el presente proyecto de grado.

A mi padre Celestial quien sacrifico su vida por la mía, quien con su amor puro cuida y

bendice mi camino.

A mi mayor tesoro mi Hijo Deivid Mathias Chiluisa Solis, quien con su amor me ha

dado fuerzas y ganas de seguir adelante día tras día.

A mis queridos padres Eduardo Solis y Nelly Buenaño, quienes me han apoyado

siempre para verme graduada este logro es en honor a ellos por desempeñar el rol

de padres incondicionalmente.

A mis amigos y compañeros que de una u otra manera me han ayudado a lo largo de

AGRADECIMIENTO.

Mi profundo agradecimiento a mi padre celestial quien con su misericordia ha

permitido que llegue hasta esta etapa de mi vida que eh anhelado mucho, quien ha

obrado en mi incondicionalmente permitiéndome salir adelante en momentos difíciles

de mi vida y por darme la oportunidad de ser madre de mi pequeño hijo Deivid

Mathias quien ha sido mi inspiración siempre.

A mi madre querida por ser la mejor madre quien me ayudado incondicionalmente

en toda mi carrera estudiantil y por cuidar de mi hijo siempre. A mi padre adorado

por enseñarme roles importantes y múltiples consejos que han sido mi guía en el

campo estudiantil y laboral.

A mi tutor de Tesis Ing. Jorge Almeida por su tiempo y amplio conocimiento que me

ha otorgado en el transcurso de mi carrera, al igual de mis otros catedráticos por

todo el conocimiento impartido en aula de clases.

A mis hermanos, amigos, jefes, vecinos, clientes, compañeros que de una manera u

otra me han ayudado y aun no siendo familia me han apoyado como si lo fueran

gracias por su confianza y fe que depositaron en mí.

Este trabajo de tesis es GRACIAS a ustedes, con su aporte me ha permitido alcanzar

mi Ingeniería quien con amor y entrega lo desempeñare.

RESUMEN.

El presente proyecto de investigación demuestra la eficiencia de realizar un “Proceso

Contable e Información Financiera a La Empresa “Ramos Sánchez Margoth

Alexandra”, en la ciudad de Santo Domingo dedicada a la comercialización de

productos de primera necesidad, el alto consumo en los últimos tiempos ha generado

que suban las ventas descuidando la situación financiera del negocio, se propone

diseñar un proceso contable que permita obtener información financiera para dar

solución a los problemas internos.

Se emplearon métodos y técnicas de investigación que sustenten al desarrollo de la

misma, se centra en datos estadísticos mediante un análisis e interpretación de

resultados, demostrando la veracidad de la investigación, donde se demuestra el

inadecuado control del efectivo, adicional la falta de un registro contable y por ende

la inexistencia de un plan de cuentas, dificultando obtener una información financiera

eficiente y capaz de dar solución a los problemas internos de la empresa o posibles

problemas externos con los entes reguladores de control,

Es así que se hace necesario la implementación del Proceso Contable e Información

1Financiera en la Empresa Ramos Sánchez Margoth Alexandra, durante el mes de

enero del año 2017, generando una utilidad de $ 573.57 obtenida en las operaciones

contables realizadas en el mes de propuesta así mismo identificando mediante análisis

cuales son los rubros más altos que ha generado la empresa en el mes, permitiendo

ver un panorama claro de los movimientos y a la vez un resultado eficiente capaz de

ABSTRACT

This research project demonstrates the efficiency of carrying out an "Accounting

Process and Financial Information to the " Ramos Sánchez Margoth Alexandra

Enterprise", in Santo Domingo city which establishes in its functions Marketing of

first-need products, the high consumption in recent times has generated sales to

increase neglecting the financial business situation, it is proposed to design an

accounting process that allows obtaining financial information to solve internal

problems.

Methods and research techniques that support the development of it were used, it

focuses on statistical data through analysis and interpretation of results, demonstrating

the veracity of the research where inadequate cash control, further demonstrates the

lack of a record accounting and therefore the absence of accounts chart, making it

difficult to obtain an efficient and capable financial information to solve the internal

problems of the enterprise or possible external problems with regulators control.

Thus, it is necessary to implement the Accounting Process and Financial Information

in Ramos Sánchez Margoth Alexandra enterprise, during January month in 2017,

generating a profit of $ 573.57 obtained in accounting operations carried out in the

month of proposal likewise identifying through analysis which are the highest items

that the enterprise has generated in the month, allowing to see a clear picture of the

movements and at the same time an efficient result capable of establishing an

ÍNDICE DE CONTENIDOS.

APROBACIÓN DEL ASESOR DEL TRABAJO DE TITULACIÓN

DECLARACIÓN DE AUTENTICIDAD

DERECHOS DE AUTOR

CERTIFICACIÓN DEL LECTOR DEL TRABAJO DE TITULACIÓN

DEDICATORIA

AGRADECIMIENTO

RESUMEN

ABSTRACT

ÍNDICE GENERAL

ÍNDICE DE TABLAS

INDICE DE ANEXOS

INTRODUCCIÓN ... 1

ANTECEDENTES DE LA INVESTIGACIÓN ... 1

SITUACIÓN PROBLEMÁTICA. ... 2

PROBLEMA CIENTÍFICO. ... 3

OBJETO DE INVESTIGACIÓN Y CAMPO DE ACCIÓN ... 3

IDENTIFICACIÓN DE LA LÍNEA DE INVESTIGACIÓN ... 3

OBJETIVO GENERAL ... 3

OBJETIVOS ESPECÍFICOS. ... 4

IDEA A DEFENDER ... 4

VARIABLES DE LA INVESTIGACIÓN ... 4

JUSTIFICACIÓN DEL TEMA ... .4

MARCO TEÓRICO. ... 7

1.1Origen y evolución del objeto de investigación ... 7

1.2Análisis de las distintas posiciones teóricas sobre el objeto de investigación. ... 7

1.2.1Contabilidad. ... 7

1.2.1.1Objetivo de la contabilidad. ... 8

1.2.1.2Tipos de contabilidad. ... 8

1.2.1.2.1Contabilidad comercial o general. ... 8

1.2.1.2.2Contabilidad administrativa ... 8

1.2.1.2.3Contabilidad financiera ... 8

1.2.1.2.4Contabilidad fiscal. ... 9

1.2.1.2.5Contabilidad de costos ... 9

1.2.1.3Sistemas de inventarios. ... 10

1.2.2Proceso contable ... 11

1.2.2.1Objetivo del proceso contable... 12

1.2.2.2Documentos fuente. ... 12

1.2.2.2.1 Clasificación de comprobantes. ... 12

1.2.2.3Plan de cuentas. ... 13

1.2.2.4Balance de situación inicial. ... 13

1.2.2.5Libro diario. ... 13

1.2.2.6Libro Mayor. ... 14

1.2.2.6.1 Libros Auxiliares. ... 14

1.2.2.7Balance de comprobación. ... 15

1.2.2.8Ajustes. ... 15

1.2.2.9Estados financieros. ... 16

1.2.2.9.1Estado de resultados... 16

1.2.2.9.2Balance General ... 16

1.2.2.9.4Estado de Evolución del Patrimonio y Superávit ... 17

1.2.2.9.5Notas explicativas. ... 18

1.2.3Información financiera ... 18

1.2.3.1Objetivo de la información financiera ... 19

1.2.3.2Marco conceptual de la información financiera ... 19

1.2.3.3Características de la información financiera ... 19

1.2.3.4Análisis financiero. ... 19

1.2.3.4.1 Clasificación del análisis financiero. ... 20

1.2.3.5Indicadores financieros. ... 20

1.2.3.5.1Razones de Liquidez ... 21

1.2.3.5.2Razones de Actividad ... 21

1.2.3.5.3Razones de Apalancamiento ... 22

1.2.3.5.4Razones de Rentabilidad. ... 23

1.3Valoración crítica de los conceptos principales de las distintas posiciones teóricas 23 1.4Conclusiones parciales del capítulo. ... 25

CAPÍTULO II ... 26

2.MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA ... 26

2.1 Empresa Comercial “RAMOS SANCHEZ MARGOTH ALEXANDRA” ... 26

2.2Descripción del procedimiento metodológico. ... 26

2.2.1Modalidad de la investigación. ... 26

2.2.2Tipo de investigación. ... 26

2.2.2.1Investigación de campo. ... 26

2.2.2.2Bibliográfica ... 26

2.2.2.3Descriptiva ... 27

2.2.2.4Explicativa ... 27

2.2.3.2 Muestra ... 27

2.2.4Métodos teóricos: ... 28

2.2.4.1 Analítico-Sintético. ... 28

2.2.4.2 Inductivo-Deductivo. ... 28

2.2.5.2 Entrevista ... 29

2.2.5.3 Encuesta. ... 29

2.2.6Instrumentos de investigación. ... 29

2.2.6.1Guía de observación... 29

2.2.6.2Guía de Entrevista ... 29

2.2.6.3Cuestionario. ... 29

2.2.7Interpretación de los resultados. ... 30

2.2.7.1 Entrevista aplicada a la Propietaria ... 30

2.2.7.2 Resultados de la encuesta. ... 32

2.2.8Verificación de la idea a defender. ... 34

2.3Propuesta del investigador. ... 34

2.4Conclusiones parciales del capítulo. ... 35

CAPÍTULO III ... 36

MARCO PROPOSITIVO. ... 36

3TÍTULO DE LA PROPUESTA: DISEÑO DEL PROCESO CONTABLE... 36

3.2 DESARROLLO DE LA PROPUESTA ... 36

3.2.1 Justificación. ... 36

3.2.2Objetivo General ... 37

3.2.2.1 Objetivo Específicos ... 37

3.2.3Propuesta del Proceso Contable ... 37

3.2.3.1Antecedentes. ... 37

3.2.3.2 Plan de cuentas ... 38

3.2.3.3Manual de Procedimiento Contable ... 42

3.2.3.4 Documentos Fuente. ... 45

a)Control de créditos ... 45

b)Arqueo de caja ... 46

c)Registro de cuentas por pagar ... 47

d)Comprobantes de egreso ... 47

e)Vale de caja ... 48

f)Nota de pedido ... 48

g)Proforma ... 49

3.2.3.5 Procedimiento del Proceso Contable ... 49

b)Estado de Situacion Inicial ... 58

c)Libro diario ... 60

d)Libro Mayor ... 62

e)Balance de comprobacion ... 63

f)Estado de Resultados ... 64

g)Estado de Situacion financiera ... 65

h)Estado de flujo de efectivo ... 66

i)Estado de Cambio de patrimonio ... 67

j)Análisis Vertical………...68

k)Análisis Horizontal………...………..69

l)Indicadores Finaniceros……..……….………....70

m) Informe financiero………..………...…....71

3.3Concluciones de Capítulo ... .73

CONCLUSIONES Y RECOMENDACIONES ... 74

Concluiones ... 74

Recomendaciones ... 75

BIBLIOGRAFÍA

INDICE DE TRABLAS.

Tabla N° 1.- Flujo del proceso contable ... 11

Tabla N° 2.- Razones de liquidez ... 20

Tabla N° 3.- Razones de actividad... 21

Tabla N° 4.- Razones de apalancamiento………22

Tabla N° 5.- Razones de rentabilidad………..22

Tabla N° 6.- Población………26

Tabla N° 7.- Resultados de la encuesta………...30

INDICE DE ANEXOS.

Anexo 1 Carta de aprobación de proyecto de investigación.

Anexo 2 Registro Único del Contribuyente.

Anexo 3 Libro Diario.

Anexo 4 Libro Mayor.

Anexo 5 Arqueo de Caja.

Anexo 6 Cuentas por Cobrar.

Anexo 7 Cuentas por Pagar.

Anexo 8 Inventario Inicial de Materia Prima.

Anexo 9 Depreciaciones

Anexo 10 Nomina.

Anexo 11 Rol de pagos.

INTRODUCCIÓN.

Antecedentes de la investigación.

En la actualidad el proceso contable ha jugado un papel muy importante en el mundo de

los negocios permitiéndonos llevar un control adecuado de todos los ingresos, egresos y

controles eficientes para analizar y revisar las operaciones de la empresa obteniendo

como resultado información confiable que ayuda a la planificación, a la toma de

decisiones y al crecimiento de la empresa, además de ser fuente de información externa

para solucionar la situación económica de las empresas.

La importancia de la información financiera en las actividades empresariales genera gran

relevancia para la gerencia y accionistas de la organización ya que permite conocer la

situación financiera de las empresas y de esta forma medir el grado de riesgo y

rentabilidad que tienen en el medio económico que se encuentra, a fin que le permitan

optimizar él logró de los objetivos y metas con la correcta toma de decisiones.

El actual crecimiento económico de la Provincia Tsáchila, hace que los pequeños y

medianos negocios se desarrollen de una manera acelerada descuidando de alguna

manera la información financiera como es el caso de la Empresa “Ramos Sanchez

Margoth Alexandra” donde existe el desconocimiento de la situación actual por parte de

la propietaria generando preocupación y desestabilidad.

De la investigación realizada en el CDIC de la Universidad Regional Autónoma de los

Andes-Uniandes Santo Domingo, se ha podido determinar que no existen antecedentes

relacionados con la presente investigación, es decir, es única y original del autor, sin

embargo existen antecedentes similares como:

Proceso Contable y Gestión Financiera en la empresa Vanobri Distribuciones en

Santo Domingo de los Tsáchilas, Oñate Sánchez Lourdes Marcela, 2015, Ing.

Benalcázar Paladines Monica Elizabeth, MSc.

en la ciudad de Santo Domingo, Gracia Zambrano Andersson Vinicio, 2015,

Ing. Benalcázar Paladines Monica Elizabeth, MSc.

Proceso Contable y Gestión Financiera en el comercial Globaliños en Santo

Domingo de los Tsáchilas, Jumbo Jumbo Johana Amparo, 2015, Dra. Pozo

Hernandes Fanny Maricela, MSc.

Situación problemática.

La empresa “Ramos Sánchez Margoth Alexandra” con N° de RUC 1803691839001, es

una persona natural no obligada a llevar contabilidad, ubicada en la Provincia de Santo

Domingo de los Tsáchilas, en la vía Quevedo Km 1 ½ Frente a la Cruz Roja, fue creada

el 04 de diciembre del 2012. Teniendo como actividad principal la comercialización de

productos de primera necesidad al por mayor y menor.

Durante la visita previa a la empresa y haber dialogado con la propietaria, la señora

Alexandra Ramos se pudo diagnosticar lo siguiente:

La entrada y salida del efectivo no se justifica, con documentos contables que

controlen y respalden las transacciones de la cuenta, lo que originan problemas

de liquidez y existencia de riesgos por errores.

La inexistencia de un plan de cuentas en la organización, no permite llevar un

adecuado proceso contable lo que provoca que no se pueda determinar la

respectiva información financiera.

La falta de un registro contable ocasiona que la información financiera no sea

confiable lo que genera que se desconozca la situación económica de la empresa

además de los problemas a la administración al momento de la toma de

decisiones.

no son necesarios provocando expedición de los mismos.

La empresa no cuenta con una base de datos actualizada de clientes y

proveedores, dificultando la toma de decisiones al momento de realizar los

pedidos además no poseer una cartera confiable de clientes, lo que produce

dificultades al momento de realizar los cobros y pagos en la fecha establecidas.

Una vez determinado los problemas que suceden en la empresa, se recomienda a la

propietaria aplicar soluciones pertinentes, caso contrario podría provocar a la entidad, la

falta de liquidez y la desinformación financiera, que conlleva a la mala toma de decisión.

Problema científico.

¿Con la elaboración de un diseño de proceso contable se podrá mejorar la información

financiera de la empresa “Ramos Sánchez Margoth Alexandra”, ciudad de Santo

Domingo, año 2017?

Objeto de investigación y campo de acción.

Objeto de Estudio: Proceso Contable

Campo de Acción: Información

Financiera.

Identificación de la línea de investigación.

La línea de investigación que permitirá desarrollar esta investigación es la Gestión de la

Información Contable.

Objetivo general.

Diseñar un proceso contable, para el mejoramiento de la información financiera en la

empresa “Ramos Sánchez Margoth Alexandra”, ubicada en la ciudad de Santo Domingo,

Objetivos específicos.

Fundamentar científica y teóricamente las variables de investigación, procesos

contables, información financiera y demás temas relacionados.

Diagnosticar la situación actual de la empresa mediante la aplicación de métodos,

técnicas e instrumentos de investigación, que permita evidenciar las causas

involucradas en la problemática.

Aplicar un proceso contable para conocer la situación económica financiera y la

acertada toma de decisiones.

Idea a defender.

Por medio de este trabajo se pretende adaptar un proceso contable estructurado con un

plan de cuentas de acuerdo a las necesidades de la empresa, el cual permitirá llevar un

adecuado control y registro de transacciones, transfiriendo los valores correctos al mayor

general y obteniendo los Estados Financieros de manera oportuna y confiable

proporcionado una información financiera relevante para la toma de decisiones.

Variables de la investigación.

Variable Dependiente: Información

Financiera. Variable Independiente:

Proceso Contable

Justificación del tema.

Con la implementación de un proceso contable en la Empresa “RAMOS SANCHEZ MARGOTH ALEXANDRA”, se pretende mejorar las falencias contables que existen

actualmente o las que se puedan presentar en un futuro, permitiendo a la propietaria o

El presente trabajo investigativo fue originado por la necesidad dada en la situación

problemática que existe en la empresa “RAMOS SANCHEZ MARGOTH

ALEXANDRA”, en la ciudad de Santo Domingo, tomando como acción correctiva el

diseño de un proceso contable que permita a la empresa reconocer, valorar y presentar la

información contable de cada operación, facilitando la evaluación y el control de los

recursos económicos y financieros, proporcionando a los usuarios el conocimiento

contable necesario para la toma de decisión, “el proceso de transformación de la

información en acción".

Esta investigación se sustenta en criterios profesionales de varios autores versados en

temas de proceso contable e información financiera, además del conocimiento que ha

sido adquirido en el transcurso de la carrera para que este se vea reflejado en empresas

comerciales y afines la implementación de un proceso contable donde se diseña para ser

puesto en práctica en el ámbito laboral y ver el beneficio la ayuda que tiene para su

negocio, al igual será útil para estudiantes universitarios como base y guía en la

realización de sus trabajos de grado.

Además, este estudio permitirá alcanzar el título de Ingeniería en Contabilidad Superior,

Auditoria y Finanzas, CPA, que nos servirá como herramienta fundamental para cumplir

con nuestro desarrollo profesional.

Breve explicación de la metodología a emplear.

En la presente investigación se basará en el paradigma cuali- cuantitativo con mayor

tendencia a la parte cuantitativa; ya que permitio examinar datos numéricos que fueron

plasmados en los estados financieros, ademas realizar un analisis de las respuestas de

investigacion y poder enfocar en un panorama matemàtico y estadistico

Aporte teórico, significación práctica y novedad científica.

Con la aplicación del diseño de Proceso Contable servirá de material de apoyo y fuente

confiable facilitando todo tipo de información sirviendo de ayuda para futuras

aplicación del modelo a seguir, a profesionales de la rama contable y a los directivos de

empresas para la toma de decisiones.

La investigación esta argumentada con datos reales proporcionados por la empresa para

que las posibles amenazas se conviertan en fortalezas estableciendo un proceso contable

que ayudara a mejorar la información financiera, elaborando estados financieros que

permitirá conocer a la propietaria la situación actual de la entidad.

Esta propuesta de tema es muy interesante, el Proceso Contable y a emisión de la

respectiva información financiera permitirá conocer datos concisos mostrando la

veracidad de la información, permitiendo a la propietaria obtener una perspectiva amplia

y clara para optar por la mejor decisión que permita cumplir con los objetivos y metas

CAPÍTULO I.

1. MARCO TEÓRICO.

1.1 Origen y evolución del objeto de investigación.

La señora Alexandra Margoth Sanchez Ramos una persona emprendora quien hace 6

años pensó en tener una empresa que le genere ingresos altos y a la vez ayudar con la

correcta alimentación de la población aprovechando así en el 2012 la oportunidad de

comprar un frigorífico que estaba a la venta en el sector de la Pepsi trayendo nuevas ideas

y con un mejor servicio lo inauguró como FRIGORIFICO Y ABARROTES “LA

CRIANZA” dedicada a la comercialización de productos de consumo con una completa

de gama de carnes. Teniendo actualmente maquinarias nuevas y la ampliación de su local

con clientes fijos.

1.2 Análisis de las distintas posiciones teóricas sobre el objeto de investigación.

1.2.1 Contabilidad.

El autor(Zapata, 2017) define a la contabilidad como:

“La contabilidad es la técnica fundamental de toda actividad económica que opera por

medio de un sistema dinámico de control e información que se sustenta tanto en un marco

teórico, como en normas internacionales” (pág. 14).

Para . (Bravo Valdivieso, 2013)

Denominado también Ciclo Contable constituye la serie de pasos o la secuencia que sigue la

información contable desde el origen de la transacción (comprobantes o documentos fuente) hasta la presentación de Estados Financieros”

La puedo definir a la contabilidad como una herramienta de gestión y operaciones

contables la misma que nos permite analizar la situación financiera de la empresa,

1.2.1.1 Objetivo de la contabilidad.

El autor (Siniestra V, 2014) expone:

El objetivo primordial de la contabilidad es proporcionar información financiera de la

organización a personas naturales y entes económicos interesados en sus resultados

operacionales y situación económica. (pág. 2)

1.2.1.2 Tipos de contabilidad.

De acuerdo con (Zapata, P. aa, 2013) menciona que:

“La contabilidad es única en sus principios y múltiples en sus aplicaciones. En la actualidad

se determinan campos especializados en esta área, de acuerdo con el objetivo que cumplen

en cada caso; de tal manera que podemos hablar de las diferentes contabilidades, las cuales

están destinadas a proporcionar información tanto a terceras personas relacionadas con la

empresa, como su administración para la toma de decisions” (pág. 9)

Esta tendencia hacia la especialización se debe en gran medida al crecimiento en tamaño y

complejidad de las entidades, los sistemas contributivos y la creciente regulación del

comercio por medio de leyes y agencias gubernamentales. Estas influencias, junto a los

adelantos tecnológicos y al acelerado crecimiento económico, han creado la necesidad de

contadores con un alto grado de especialización en varios campos.

1.2.1.2.1 Contabilidad Administrativa.

Según ( Alcerreca, 2014) define que:

“ La contabilidad administrativa como la informacion contable generada en una empresa

expresada tanto en terminos monetarios como no monetarios, para la toma de decisiones

de la administracion de un ente economico” (pág. 178)

1.2.1.2.2 Contabilidad Financiera.

contabilización, formas de presentación, etc. Este tipo de contabilidad se conoce

como contabilidad financiera porque expresa en términos cuantitativos y monetarios

las transacciones que una entidad realiza y determinados acontecimientos económicos

que le afectan” (p. 19)

1.2.1.2.3 Contabilidad Fiscal.

Según el autor(Cantú, 2014) menciona que:

“Es un sistema de información diseñado para cumplir con las obligaciones tributarias

de las organizaciones respecto de un usuario específico; el fisco” (p. 22).

1.2.1.2.4 Contabilidad de Costos.

Según la autor (Olano, 2015) menciona que:

“Se desprende de la contabilidad financiera y representa un importante soporte para

la contabilidad administrativa” (p. 13).

1.2.1.2.5 Contabilidad Comercial o General.

De acuerdo con (LLorénte, 2014) conceptualiza la Contabilidad comercial en:

“Es un campo especializado de las ciencias administrativas, que se sustenta en

principios y procedimientos generalmente aceptados, destinados a cumplir con los

objetivos de: análisis, registro, control de las transacciones u operaciones

realizadas por una empresa o institución en funcionamiento” (pág. 12).

Según Zapata P. 2017) menciona que:

Es aquella que se utiliza en los negocios de compra y venta de mercaderías y servicios

no financieros. Ejemplos: almacenes de calzado, de electrodomésticos; empresas de

transporte, de seguridad y vigilancia, etc.” (pág. 9).

Contabilidad comercial es aplicada principalmente en los negocios que se dedican a

la compra y venta independientemente cual sea el articulo al igual de servicios no

análisis, el registro, control de las transacciones u operaciones. Para interpretar la

situación financiera de la empresa (pág. 25).

1.2.1.3 Sistemas de inventarios.

a. Sistema de cuenta multiple:

Utiliza varias cuentas para la contabilización de las transacciones

relacionadas con mercaderías:

Inventario de Mercadería. Costo de Venta.

Compras. Ventas.

Devolución de compras. Devolución de ventas. Transporte en compras. Transporte en ventas. Embalajes en compras. Seguros en compras. Descuento en compras Descuento en ventas.

“Cada transacción se registra con su cuenta contable de acuerdo a los que corresponda sera

de gran utilidad porque a usuarios internos y externos ver los movimientos de cada de las

partidas” (Llorénte, 2014, pag. 95).

“ El sistema de Cuenta Múltiple se basa varias cuentas relacionada a la mercadería, cuya

cuenta es necesaria para saber el costo de la mercadería vendida y asi poder observer en el

estado si esta genero utilidad o perdida en ventas” (Cordova, M.2012, pag. 96).

b. Sistema de inventario permanente

Según ( Galindo, M., 2014) Utiliza basicamente tres cuentas: Inventario de mercaderias,

precisa su costo, al momento que realizamos una venta permitiendonos identificar si la

transacción produjo una utilidad o perdida bruta en ventas.

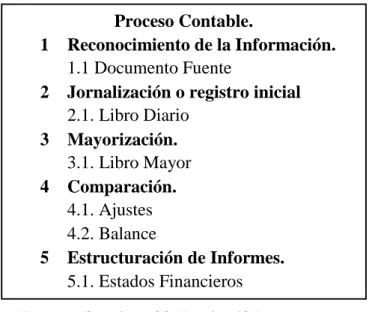

1.2.2 Proceso contable.

“El proceso contable es el que brinda una información importante sobre la conducción o

manejo de un negocio, en lo que al aspecto financiero se refiere, un correcto tratamiento

de esta información, permitirá una toma de decisiones oportuna.” (CORNEJO, 2014,

pág. 4)

“El proceso contable es un conjunto de pasos lógicos y ordenados que el contador debe

seguir desde el momento mismo en que se pone en marcha en la empresa y durante toda

su existencia, permite reconocer, valorar y presentar la información contable por cada

operación y de manera acumulada por cada cierto periodo de tiempo.”

Tabla N° 1: Proceso contable.

Fuente: Pedro Zapata Sánchez (2017). Contabilidad General. Elaborado: Brigitte Solis

PRIMER PASO Análisis Pertinencia Exactitud Legalidad

SEGUNDO PASO JORNALIZACIÓN

Imputación

Valoración con Base en NIFF

TERCER PASO Clasifica valores y obtiene saldos de la cuenta

Requiere criterio y ordén

Brinda idea del estado de cada cuenta

CUARTO PASO COMPROBACIÓN Y

AJUSTES

Aplica técnicas de verificación Registra ajustes

Asegura calidad de saldos

QUINTO PASO PRODUCTOS EEFF

Estado de Resultados Balance General

Por lo tanto, el proceso contable es un ciclo mediante el cual registramos

transacciones de una empresa de manera cronológica para presentar la información

contable y a la proporcionando un conocimiento permanente de la empresa que sirva

para la toma de decisiones.

1.2.2.1 Objetivo del proceso contable.

Tiene como uno de sus principales objetivos el conocer la situación económica y

financiera de la empresa al término de un periodo contable o ejercicio económico, el

mismo que se logra a través de la preparación de los siguientes Estados Financieros:

1. Estado de Situación Patrimonial o Posición Financiera

2. Estado de Resultados Integrales

3. Estado de Cambios en el Patrimonio Neto.

4. Estados de Flujo de efectivo

5. Notas a los Estados Financieros (Bravo V. M., 2013 pág. 59)

1.2.2.2 Documentos fuente.

“Es el justificante propio o ajeno que da origen a un asiento contable. Contiene, la

información necesaria para el registro contable de una operación.” (CANTÚ, 2014)

“Los comprobantes son la fuente u origen de los registros contables, respaldan todas y cada una de las transacciones que se realizan en la empresa.” (Bravo, M., 2014)

Parte fundamental de llevar correctamente el proceso contable se basa en la papelería

que esta tenga es decir todos los documentos fuentes que garanticen que las

transacciones registradas por el contador en los libros contables sean reales y

correctas.

1.2.2.2.1 Clasificación de comprobantes.

a) Comprobantes Internos.

específicos de control.” (Díaz, H., 2013, pág. 360)

b) Comprobantes Externos.

“Documentos que se producen para registrar operaciones realizadas con terceros

como las facturas de venta, los recibos de caja, los comprobantes de pago, los

comprobantes de devoluciones, etc., y deben contener la fecha de expedición,

número de serie, detalle, valor y forma de pago, cuando fuere pertinente.” (Fierro,

A., 2013, pág. 106).

1.2.2.3 Plan de cuentas.

“Denominado también Catálogo de Cuentas, es la numeración de cuentas ordenadas

sistemáticamente, aplicable a un negocio concreto, que proporciona los nombres y el

código de cada una de las cuentas.” (Bravo, M., (MarcadorDePosición1) 2014)

Adoptando un criterio el Plan de cuentas nos permite conducir la identificación de las

cuentas contables que se va a utilizar en la empresa proporcionando un código a cada

una, estando sujeta a las NORMAS INTERNACIONAL DE INFORMACION

FINANCIERA y

Reguladas por la superintendencia de compañías.

1.2.2.4 Estado de situación inicial.

“Coincide con el balance de situación final de ejercicio anterior y expreso el

patrimonio que tiene la empresa al comienzo de un ciclo contable.” (1 de enero).

(Ballester, 2013)

“Se elabora al iniciar las operaciones de la empresa con los valores que conforman el Activo, el Pasivo y el Patrimonio de la misma.” (Acebrón, 2013)

Es por tal que el balance de situación inicial es el nido del proceso contable, el que

refleja la situación patrimonial de la empresa al final del periodo dando a conocer

comienzo de un nuevo ciclo.

1.2.2.5 Libro diario.

“Pertenece al grupo de los libros principales, en este libro se registra en forma

cronológica todas las operaciones de la empresa.” (Bravo, M., 2014, pág. 50)

“Es el registro contable principal, en el que se anotan todas las operaciones en forma

de asiento.” (Zapata, P., 2017, pág. 41)

Es por tal que el libro diario es una herramienta indispensable e importante para

realizar el proceso contable diario, donde el esquema esta adecuado para registrar las

transacciones económicas de la empresa.

1.2.2.6 Libro Mayor.

Pertenece al grupo de los libros principales, en este libro se registran en forma

clasificada y de cuenta todos los asientos jornalizados previamente en el Diario.

(Bravo, M., 2014, pág. 52)

Acción de trasladar sistemáticamente y de manera clasificada los valores que se

encuentran jornalizados, respetando la ubicación de las cifras, de tal manera que si un

valor está en él debe, pasará al debe de la cuenta correspondiente. (Zapata, P., 2017,

pág. 42)

Es por ello que el libro mayor forma parte del proceso contable donde se registran de

forma clasificada cada una de las cuentas contables previamente registradas en el libro

diario.

1.2.2.6.1 Libros Auxiliares.

“Para efectos de control es conveniente que el Libro Mayor (General) se subdivida en

los Mayores Auxiliares necesarios para cada una de las cuentas. Este registro se

realiza utilizando las SUBCUENTAS e individualizando la información contable

especialmente a la que se refiere a las Cuentas y Documentos por Cobrar y por Pagar.”

“De acuerdo con su tamaño y con el catálogo de cuentas que maneje cada empresa

determina el número de auxiliares que necesita, esto permite dividir el trabajo

contable entre varias personas. Por lo general, los auxiliares se llevan en libros con

hojas removibles, de las cuales a cada cuenta y subcuenta se les asigna un folio.”

(Gudiño, J., 2014, pág. 40)

1.2.2.7 Balance de comprobación.

“Permite resumir la información contenida en los registros realizados en el libro diario

y en el libro mayor, a la vez que permite comprobar la exactitud de los mencionados

registros. Verifica y demuestra la igualdad numérica entre los saldos dél Debe y el

Haber”. (Bravo, M., 2014, pág. 53)

“Mensualmente se debe verificar el cumplimiento del concepto de partida doble y

otros relacionados con la valuación, consistencia, etc.; para esto será necesario

elaborar un Balance de Comprobación, el mismo que se prepara con los saldos de las

diferentes cuentas que constan en el Libro mayor principal”. (Zapata, P., 2017, pág.

45)

1.2.2.8 Ajustes.

“Se elaboran al término de un periodo contable o ejercicio económico. Los ajustes

contables son estrictamente necesarios para las Cuentas que han intervenido en la

Contabilidad de la empresa demuestren su valor real, facilitan la preparación de los

Estados Financieros.” (Bravo, M., 2014, pág. 55)

“Los ajustes permiten presentar saldos razonables mediante la depuración oportuna y

apropiada de todas las cuentas que, por diversas causas, no presentan valores que

pueden ser comprobados y, por ende, no denotan la real situación económica y

financiera de la empresa.” (Zapata, P., 2017, pág. 51)

Es por ello que los ajustes son asientos contables que permiten modificar, ajustar

diferentes cuentas con la finalidad de presentar saldos razonables mediante la

1.2.2.9 Estados financieros.

“Los estados financieros se elaboran al finalizar un periodo contable, con el objeto de

proporcionar información sobre la situación económica y financiera de la empresa.

Esta información permite examinar los resultados obtenidos y evaluar el potencial

futuro de la compañía.” (Bravo, M., 2014, pág. 191)

“Es un informe contable que presenta ordenada y sistemáticamente las cuentas de

Activo, Pasivo y Patrimonio, y determina la posición financiera de la empresa en un

momento determinado.” (Zapata, 2017, pág. 71)

De tal manera considero que los estados financieros son reportes que se ejecutan al

finalizar un periodo contable, con el objeto de proporcionar información sobre la

situación económica y financiera de la empresa.

1.2.2.9.1 Estado de resultados.

“El Estado de resultados muestra los efectos de las operaciones de una empresa y su

resultado final, ya sea ganancia o pérdida; resumen de los hechos significativos que

originaron un aumento o disminución en el patrimonio de la empresa durante un

periodo determinado. El estado de resultados es dinámico, ya que expresa en forma

acumulativa las cifras de rentas (ingresos), costos y gastos resultantes en un periodo”.

(Zapata, P., 2017, pág. 62)

Por lo tanto, el estado de resultados o estado de pérdidas y ganancias, se detalla las

cuentas de ingreso, costo y gasto que la empresa haya realizado en el periodo fiscal, con

el propósito de cuantificar el resultado para verificar si existe un déficit o un superávit.

1.2.2.9.2 Balance General

“Denominado también Balance General se elabora al finalizar el período contable para

determinar la situación financiera de la empresa en una fecha determinada.” (Bravo, M.,

Activo, Pasivo y Patrimonio, y determinada la posición financiera de la empresa en un

momento determinado.” (Zapata, P., 2017, pág. 63)

Por lo tanto, el estado de situación financiera o balance general es la herramienta que se

utiliza para demostrar el efecto acumulado de las cuentas activos, pasivos y patrimonio hasta

una fecha determinada el mismo que se tomara para el inicio de un nuevo periodo contable.

1.2.2.9.3 Estado de flujo del efectivo.

“Este estado financiero se elabora al término de un ejercicio económico, período

contable para evaluar con mayor objetividad la liquidez o solvencia de la

empresa.”(Bravo,2014,p.210)

“Es el informe contable principal que presenta de manera significativa, resumida y

clasificada por actividades de operación, inversión y financiamiento, los diversos

conceptos de entrada y salida de recursos monetarios efectuados durante un periodo,

con el propósito de medir la habilidad gerencial en recaudar y usar el diner”. (Zapata,

P., 2017, pág. 389)

Por lo tanto, este estado se basa en las actividades de operación, inversión y

financiamiento, además de indicar si existe necesidades de liquidez , con el proposito

de tomar acciones correctivas por parte de gerencia en caso que se crea necesario este

estado hace referencia a toda la evolución del efectivo generado por la empresa

durante un periodo.

1.2.2.9.4 Estado de Evolución del Patrimonio y Superávit.

1) Estado de Evolución del Patrimonio.

“Precisamente el Estado de Evolución del Patrimonio es preparado al final del

periodo, con el propósito de demostrar objetivamente los cambios ocurridos

en las partidas patrimoniales, el origen de dichas modificaciones y la posición

actual del Capital contable, mejor conocido como Patrimonio.” (Zapata, P.,

2) Estado de Superávit – Ganancias Retenidas.

“El Estado de superávit es el informe que demuestra los cambios ocurridos en las

utilidades de ejercicios anteriores que no han sido entregadas o distribuidas a

socios o accionistas en el ejercicio presente. Se trata de un estado financiero cuya

finalidad es exhibir los cambios que ocurren en las cuentas Superávit de capital

durante un periodo contable.” (Zapata, P., 2017, pág. 335)

1.2.2.9.5 Notas explicativas.

“Párrafo FC77: La NIC 1 revisada requiere la revelación de información sobre los

juicios, aparte de aquellos que supongan estimaciones, que la gerencia haya efectuado

en el proceso de aplicación de las políticas contables de la entidad, y que tengan un

efecto muy significativo sobre los importes reconocidos en los estados financieros.”

(Consejo de Normas Internacionales de Contabilidad, 2013)

Por lo tanto, las notas explicativas consisten en determinar, explicar o describir la

información sobre algún proceso, el cual sean significativo y que sea necesario de

aclararlo o explicarlo el ¿por qué? de lo acontecido, y así, tener bien en claro sobre

aquel proceso realizado.

1.2.3 Información financiera.

Según (Gerardo Guajardo Cantú, Nora E. Andrade de Guajardo, 2014) "La información

financiera debe ser de calidad para poder cumplir con su objetivo, se basa en los

documentos denominados estados financieros básico los cuales son: balance general,

estado de resultados, estado de cambios en la situación financiera.” ( pág. 32)

Según (DIAZ, 2014), los dueños y gerentes de negocios necesitan tener información

financiera actualizada para tomar las decisiones correspondientes sobre sus futuras

operaciones. La información financiera de un negocio se encuentra registrada en las

cuentas del mayor. Sin embargo, las transacciones que ocurren durante el período fiscal

Las organizaciones destacan un lugar importante dentro del desarrollo económico del

país para ello requieren de elementos contable, contar con un sistema de información

relevante, oportuna y confiable.

1.2.3.1 Objetivo de la información financiera.

Normas Internacionales de Información Financiera manifiesta que:

El objetivo de los estados financieros es suministrar información acerca de la situación

financiera, del rendimiento financiero y de los flujos de efectivo de una entidad, que sea

útil a una amplia variedad de usuarios a la hora de tomar sus decisiones económicas.(pag.

9)

La información financiera es importante porque representa el medio indispensable para

evaluar los resultados; es decir, para juzgar la efectividad con que la administración logra

mantener intacta la inversión de los accionistas y obtener adicionalmente un rendimiento.

1.2.3.2 Marco conceptual de la información financiera.

Según (Gerardo Guajardo Cantú, Nora E. Andrade de Guajardo, 2014), Es el sistema

coherente de objetivos y fundamentos interrelacionados que establece la naturaleza,

función y limitaciones de la información financiera. (pág. 35)

1.2.3.3 Características de la información financiera.

“La característica fundamental de la información financiera es la utilidad, de que esta

sirva para la toma de decisiones basándose es confiabilidad, objetividad,

verificabilidad, información suficiente, posibilidad de predicción y confirmación e

importancia relativa.” (Gerardo Guajardo Cantú, Nora E. Andrade de Guajardo,

2014, pág. 36)

1.2.3.4 Análisis financiero.

Según (Mata, 2012),el análisis financiero contempla y contribuye al desarrollo exitoso

procesos.

“ El análisis financiero es el conjunto ordenado de acciones, que se hace mediante la

lectura crítica, el análisis objetivo y la interpretación coherente de los datos que constan

en los estados financieros como los presupuestos que permiten obtener indicadores

interpretados ayudaran a describir la situación económica y financiera presente y futura

de la empresa” (Zapata Sanchez, 2012, pág. 414).

En sí el análisis financiero es un proceso mediante el cual se aplican diversos métodos a

los estados financieros e información complementaria para hacer una medición adecuada

de los resultados obtenidos y tener una base apropiada para emitir una opinión correcta.

1.2.3.4.1 Clasificación del análisis financiero.

a) Análisis vertical

“ Es un procedimiento elástico que consiste en analizar estados financieros como

el Balance Genera y el Estado de Resultado, comparando las cifras de un solo

periodo en forma vertical.” (Cordova Padilla,M, 2014, pág. 96)

b) Análisis horizontal

“En este método se comparan los estados financieros homogéneos, en dos o más

periodos consecutivos, para determinar los aumentos y disminuciones o

variaciones de la cuenta de un periodo a otro, conociendo los cambios en las

actividades y si los resultados han sido positivos o negativos” (Cordova Padilla,M,

2014, pág. 97)

1.2.3.5 Indicadores financieros.

“Es el producto de establecer resultados numéricos basados en relacionar dos cifras o

cuentas bien sea del Balance General y/o del Estado de Pérdidas y Ganancias. Los

resultados así obtenidos por sí solos no tienen mayor significado.” (Zapata Sánchez P.,

1.2.3.5.1 Razones de Liquidez

“Miden la capacidad empresarial de cumplimiento de sus obligaciones corrientes,

dentro de los plazos acordados, convenidos o legalmente establecidos.” (Sanchez,

2017, pág. 475)

Tabla N° 2.- Razones de liquidez.

Elaborado: Brigitte Solis Fuente: (Sanchez, 2017)

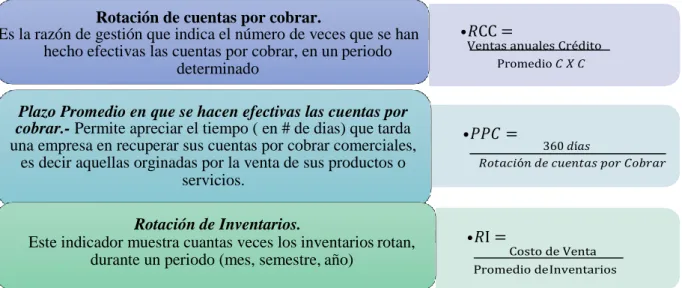

1.2.3.5.2 Razones de Actividad

“Permiten apreciar si una empresa es eficiente en el empleo de los recursos asignados

a la operación, trabajando con el mínimo de inversión y logrando el máximo

rendimiento de cada uno de los recursos.”(Sanchez, 2017, pág. 478)

Tabla N° 3.- Razones de Actividad Razón Corriente o Índice de Liquidez. Verifica la disponibilidad de recursos de corto plazo

para afrontar sus compromisos corrientes.. Prueba Ácida.

Esta dada por la relación entre el activo correinte disponible, mas las inversiones inmediatas (91 dia o menos) y el pasivo corriente; es conocida como la prueba de fuego, por la rigidez de su calculo

.

•RC =

•PA =

Capital de Trabajo.

Se lo define como los recursos indispensables para el tiempo que una empresa pueda operar sin

contratiempo.

CTN= Activos corrientes – pasivos corrientes

Rotación de cuentas por cobrar.

Es la razón de gestión que indica el número de veces que se han hecho efectivas las cuentas por cobrar, en un periodo

determinado

•𝑅CC =

Plazo Promedio en que se hacen efectivas las cuentas por cobrar.- Permite apreciar el tiempo ( en # de dias) que tarda una empresa en recuperar sus cuentas por cobrar comerciales,

es decir aquellas orginadas por la venta de sus productos o servicios.

•𝑃𝑃𝐶 =

Rotación de Inventarios.

Este indicador muestra cuantas veces los inventarios rotan, durante un periodo (mes, semestre, año)

Elaborado: Brigitte Solis Fuente: (Sanchez, 2017)

1.2.3.5.3 Razones de Apalancamiento

Estas razones miden la capacidad de respaldo de las deudas. Mediante estos índices,

los acreedores pueden conocer si el activo y las utilidades son suficientes para cubrir

los intereses y el capital adeudado. (Sanchez, 2017, pág. 478)

Tabla N°4.- Razones de apalancamiento.

Elaborado: Brigitte Solis

Fuente

:

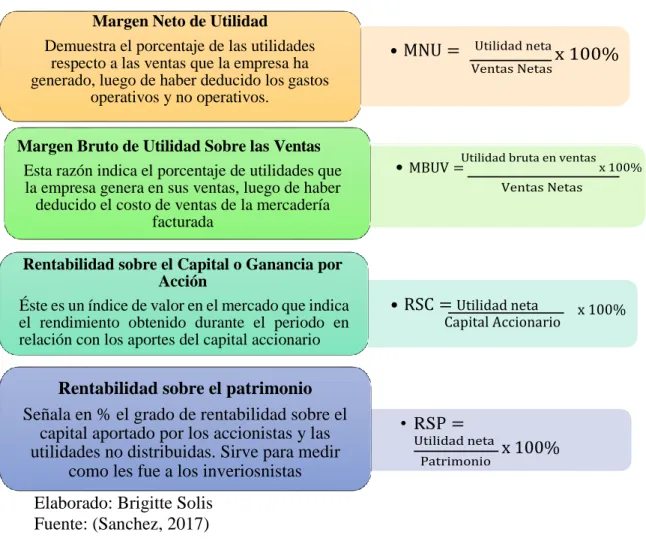

(Sanchez, 2017)1.2.3.5.4 Razones de Rentabilidad.

Miden la efectividad de la gestión gerencial, demostradas por las utilidades

obtenidas en ventas e inversiones en general. (Sanchez, 2017, pág. 478)

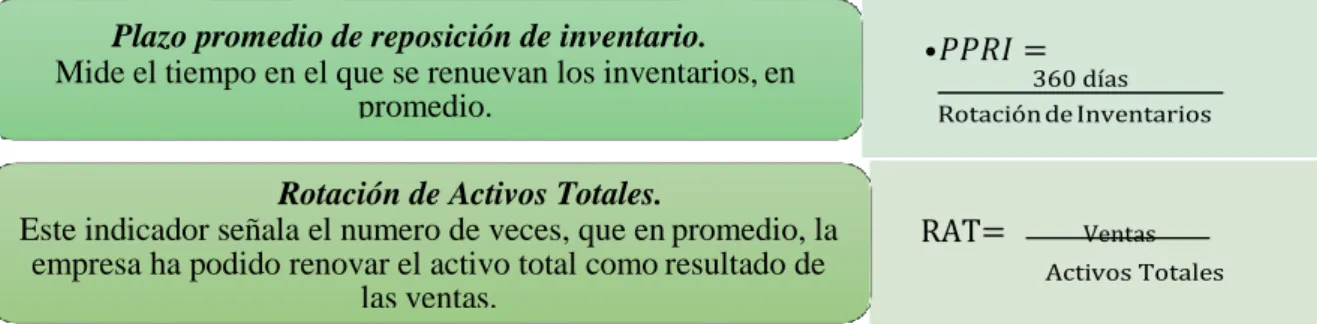

Plazo promedio de reposición de inventario. Mide el tiempo en el que se renuevan los inventarios, en

promedio.

•𝑃𝑃𝑅𝐼 =

Rotación de Activos Totales.

Este indicador señala el numero de veces, que en promedio, la empresa ha podido renovar el activo total como resultado de

las ventas.

RAT=

Apalancamiento total.

Esta razón muestra la cantidad del patrimonio neto de la empresa que corresponde a fuentes de

financiamiento externas.

• AT= Razón del nivel de Endeudamiento.

Este índice señala el grado de dependencia de la empresa a terceros.

• RPFAT =

Tabla N°5.- Razones de rentabilidad.

Elaborado: Brigitte Solis Fuente: (Sanchez, 2017)

1.3 Valoración crítica de los conceptos principales de las distintas posiciones

teóricas de los procesos contables.

El presente trabajo de investigación hace hincapié en los temas de contabilidad,

procesos contables e información financiera, valiéndose como eje principal la

conceptualización de varios autores, para precisar las necesarias conclusiones y

observaciones.

Según Pedro Zapata en la última edición año 2017, lo define al Proceso o ciclo

contable con una serie de pasos secuenciales que los presenta de la siguiente manera:

Reconocimiento. Jornalización. Mayorización.

Margen Neto de Utilidad

Demuestra el porcentaje de las utilidades respecto a las ventas que la empresa ha generado, luego de haber deducido los gastos

operativos y no operativos.

Margen Bruto de Utilidad Sobre las Ventas

Esta razón indica el porcentaje de utilidades que la empresa genera en sus ventas, luego de haber deducido el costo de ventas de la mercadería

facturada

Rentabilidad sobre el Capital o Ganancia por Acción

Éste es un índice de valor en el mercado que indica el rendimiento obtenido durante el periodo en relación con los aportes del capital accionario

Rentabilidad sobre el patrimonio

Señala en % el grado de rentabilidad sobre el capital aportado por los accionistas y las utilidades no distribuidas. Sirve para medir

como les fue a los inveriosnistas

• MNU =

• MBUV =

• RSC = Utilidad neta Capital Accionario

RSP =

x 100%

Comprobación y ajustes. Productos EEFF.

En este capítulo se ha logrado recopilar información necesaria sobre la segunda

variable donde aporta el criterio del Sr. Gerardo Guajardo Cantú donde define que la

Información Financiera es el sistema coherente de objetivos y fundamentos

interrelacionados que establece la naturaleza, función y limitaciones de la

información financiera. Dando oportunidad a la empresa “Ramos Sanchez Margoth Alexandra” de tener un diagnóstico claro de la importancia de realizar un análisis

financiero permitiendo controlar de mejor manera las operaciones, optimizar los

recursos financieros y determinar a tiempo decisiones que beneficien a la empresa.

Las diferentes conceptualizaciones por los autores con sus libros mencionados

representan gran alcance para el desarrollo de este capítulo que dará fundamento a la

1.4 Conclusiones parciales del capítulo.

Con el capítulo de marco teórico podemos recopilar varias definiciones importantes basadas en procesos contables e información financiera definidas por

autores donde instruye al desarrollo de la investigación además de respaldar,

analizar y fundamentar teóricamente las variables que intervienen en el objeto de

estudio.

Por lo tanto con la información obtenida podemos definir a la contabilidad como una técnica y una agrupación de herramientas que nos permite la recolección,

análisis y control de los hechos (transacciones) que se suscitan diariamente en

una empresa de forma ordenada, con el objetivo de obtener los estados

financieros que le permita conocer la información financiera de la empresa al

final del periodo económico, de forma oportuna que facilita la toma de

decisiones.

Además la información financiera es una de las tradicionales áreas funcionales de la

gestión encontrada en cualquier entidad siendo una pieza fundamental que ayuda a

expresar la situación real de la empresa, permitiendo llevar un control adecuado y

ordenado de los recursos financieros de la empresa, así como una correcta inversión

de recursos y las mejores técnicas de reducción de riesgos que ponga en peligro la

CAPÍTULO II.

2.MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA.

2.1 Empresa Comercial “RAMOS SANCHEZ MARGOTH ALEXANDRA”.

La empresa cuyo nombre comercial es FRIGORIFICO Y ABARROTES “LA CRIANZA”, con domicilio en la provincia de Santo Domingo de los Tsáchilas, con su

ubicación exacta en la vía Quevedo Km 1 ½ Frente a la Cruz Roja, fue creada el 04 de

diciembre del 2012, como persona natural no obligada a llevar contabilidad

Categorizada con una gran trayectoria por sus productos de calidad logrando un

crecimiento oportuno en el mercado, teniendo en cuenta que ostenta de ciertas falencias

en el área contable y la información financiera, desconociendo el proceso contable por

parte de la propietaria basada en que es una persona natural no obligada a llevar

contabilidad, omitiendo así los estados financieros y la oportuna toma de decisiones.

2.2Descripción del procedimiento metodológico.

2.2.1Modalidad de la investigación.

La Modalidad de la Investigación fue Cuali-Cuantitativa.- Cualitativa porque se estudió

las principales características y lineamientos del objeto de investigación, con el propósito

de diseñar y estructurar una adecuada encuesta, que permita recopilar información

precisa y cuantitativa porque dicha información será expresada en modelos matemáticos

y estadísticos.

2.2.2 Tipo de investigación.

2.2.2.1 Investigación de campo.- Esta investigación nos sirvió para desarrollar la

investigación en el lugar de la hechos y analizar su alrededor para aplicar las

bibliográfica se consiguió tener un panorama más claro del estado de la

cuestión.

2.2.2.3Investigación Descriptiva. - Esta investigación permitió realizar el registro,

análisis e interpretación de los datos obtenidos en la tabulación realizada por medio

de las encuestas con el fin de conocer la condición de cada variable.

2.2.2.4 Investigación Explicativa.- Este tipo de investigación sirvió para

analizar el porqué de los hechos mediante la interpretación de causa y efecto

obteniendo una explicación coherente de la realidad dentro de una teoría de

referencia.

2.2.3.Población y muestra.

2.2.3.1 Población

En la realización de esta investigación no se aplicó ninguna fórmula debida que se

trabajó con los clientes potenciales de la empresa “Ramos Sánchez Margoth

Alexandra”, ya que decidió realizar a todos los involucrados.

Tabla N° 6.- Población.

CARGO PERSONAS

Propietaria 1

Contadora Externa 1

Empleados 3

Total 5

Elaborado por: Brigitte Solis.

Fuente: “Alexandra Margoth Sanchez Ramos”.

2.2.3.2 Muestra.

La muestra se la define como una parte pequeña de un todo seleccionado para una

inspección o análisis, el objetivo fundamental de muestreo es tomar una parte

criterio mayor de 100, razón por la cual no se aplicará en este trabajo investigativo,

por contar con un número minúsculo que son 5 participantes de la empresa “Ramos

Sanchez Margoth Alexandra”.

n = N

E2(N−1)+1

2.2.4Métodos de investigación.

2.2.4.1Analítico-Sintético. - Se lo considero para revisar por partes en lo que confiere a las causas y efectos de los problemas como la manera de justificar la entrada y salida

del dinero con documentos contables lo que impide que se respalden las transacciones

y originar problemas de liquidez.

2.2.4.2Inductivo-Deductivo. - Un método filosofo que llega a una enseñanza por

medio de un análisis meticuloso y profundo de los hechos que acarrea la empresa por

ejemplo el desconocimiento de saldos la falta de papelera contable lo que conlleva a

tener una conclusión de la necesidad que tiene la entidad en implementar cambios en

la administración financiera.

2.2.4.3 Histórico-Lógico. - Permitió analizar la trayectoria de los acontecimientos en

un periodo determinado, debido a lo que lógico y lo histórico se complementan para

conocer la variación y desarrollo del objeto a investigar.

2.2.5 Técnicas de investigación.

2.2.5.1 Observación.

Técnica que ayudo a recopilar información basándose fundamentalmente en la

observación que se realizó al momento de acercarse al lugar de los hechos, siendo la

2.2.5.2Entrevista.

Permitió tener un dialogo directamente con la Gerenta además de un apego de más

confianza mediante una serie de preguntas relacionadas a la situación financiera de la

empresa permitiendo obtener información necesaria y deseada.

2.2.5.3Encuesta.

Esta técnica se destinó a los empleados de la empresa mediante un cuestionario de

preguntas previamente elaborado, donde se dio apertura a investigar la situación

problemática de la empresa contestando de una manera anónima donde se pudo conocer

la opinión y valoración del asunto.

2.2.6 Instrumentos de investigación.

2.2.6.1 Guía de observación. - Es el documento que permitió procesar la acción de

observar ciertos problemas en la empresa “Ramos Sanchez Margoth Alexandra”, es

decir, por medio de esta guía, estructurada a través de columnas se plasmarán todas las

novedades que ostento la empresa.

2.2.6.2 Guía de Entrevista. - Este instrumento fue de apoyo para el entrevistador y

además fue aplicado en la técnica de la entrevista donde permitió obtener información

precisa a través del dialogo con la Señora Gerenta de la empresa.

2.2.6.3 Cuestionario. - Esta herramienta fue formulada mediante un banco de

preguntas acompañando a la técnica de la encuesta mediante un banco de preguntas que

se aplicó a los empleados de la empresa donde permitió validar la problemática de la

2.2.7 Interpretación de los resultados.

Entrevista aplicada a la Propietaria.

1. Pregunta: ¿Conoce Ud, de la situación económica y financiera de la Empresa?

Aparentemente si, no a un 100% porque mi ocupación abarca muchas tareas.

2. Pregunta: ¿Dispone de documentos de soporte para justificar las operaciones del

negocio?

Las facturas que emito a mis clientes y las que compro a mis proveedores

3. Pregunta: ¿Cada que tiempo realiza arqueos de caja y existe algún responsable?

Por lo general no utilizamos arqueo de caja y no existe ningún responsable.

4. Pregunta: ¿Posee UD, registros o libros contables?

No, solamente el que me entrega el contador con la declaración mensual que

realiza.

5. Pregunta: ¿Lleva usted un control detallado para realizar sus cuentas por cobrar

y por pagar?

No mantengo un registro por ejemplo para cobrar tengo las copias de las facturas

que le entrego al cliente al igual las de pagar la factura de compra, si se hace

algún pago reviso y descuento en la misma factura.

6. Pregunta: ¿Conoce el nivel de endeudamiento de la empresa?

7. Pregunta: ¿Cree Ud, que la información financiera le ayudará a tomar

decisiones oportunas?

Claro que si, a veces por no tener eso hemos tenido experiencias que nos ha

costado dinero.

8. Pregunta: ¿Lleva un control adecuado del inventario de su empresa?

No, aquí llega el proveedor y coloca el producto en la percha, sin embargo,

tenemos problemas porque nos acumulan de producto y estos se caducan porque

no salen.

9. Pregunta: ¿Conoce usted si la empresa obtiene utilidad después de la las ventas

de los productos?

No, conozco a ciencia cierta debido que al momento de la venta no recuerdo los

precios que me vendieron.

10.Pregunta: ¿Considera que es importante la implementación de un proceso

contable adecuado en su negocio?

2.2.7.2Resultados de la encuesta.

Una vez que se realizó la respectiva encuesta a los empleados de la empresa “Ramos

Sánchez Margoth Alexandra”, se obtuvo los siguientes resultados que será detallado

a continuación con su respectiva interpretación.

Tabla N° 7.- Resultados de la encuesta.

PREGUNTA 1 RESPUESTAS % TOTAL

SI NO SI NO

¿Existe un empleado encargado para Caja? 0 4 0%

100% 100%

INTERPRETACIÓN: Del total de los encuestados el 100% manifiesta que no existe un empleado que sea responsable del control de caja.

PREGUNTA 2 RESPUESTAS % TOTAL

SI NO SI NO

¿Realiza un arqueo de caja al final de

la jornada? 0 4 0% 100% 100%

INTERPRETACIÓN: Del total de los encuestados el 100% responde que no se realiza ningún proceso como arqueo de caja al final de la jornada laboral.

PREGUNTA 3 RESPUESTAS % TOTAL

SI NO SI NO

¿La empresa siempre entrega la factura

cuando realiza las ventas? 1 3

25% 75%

100%

INTERPRETACIÓN: El 75% de los encuestados manifiesta que no entregan la factura al momento de realizar la venta, mientras que el 25% expresa que si lo hace.

PREGUNTA 4 RESPUESTAS % TOTAL

SI NO SI NO

¿Cuándo realizan la orden a los Proveedores utilizan una Nota de

pedido? 0 4 0% 100% 100%

INTERPRETACIÓN: Del total de los encuestados el 100% responde que no consideran la Nota de pedido para realizar la orden a los proveedores.

PREGUNTA 5 RESPUESTAS % TOTAL

SI NO SI NO

¿La empresa cuenta con algún Plan de

Cuentas? 0 4 0% 100% 100%