Proceso de solicitud de devolución y/o compensación en saldo a favor originado en el impuesto sobre la renta y complementarios

22

0

0

Texto completo

(2) PROCESO DE SOLICITUD DE DEVOLUCIÓN Y/O COMPENSACIÓN EN SALDO A FAVOR ORIGINADO EN EL IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIOS. JOHN JAIRO JAIMES ORTIZ. UNIVERSIDAD COOPERATIVA DE COLOMBIA FACULTAD DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y CONTABLES PROGRAMA DE CONTADURÍA PÚBLICA BUCARAMANGA 2017. 2.

(3) TABLA DE CONTENIDOS Pág INTRODUCCIÓN……………………………………………………………. 4 1 RESEÑA HISTÓRICA DE LA DIAN……………………………… 5 1.1 Misión……………………………………………………………...… 5 1.2 Visión…………………………………………………………………. 5 1.3 Organigrama de la DIAN……………………………………….……6 1.4 División asignada para la práctica………………………………… 8 2 DESCRIPCIÓN DEL CONTEXTO DE LA PRÁCTICA…………. 9 2.1 Descripción de las funciones desempeñadas……………...……. 9 2.2 Objetivos………………………………………………………………10 2.2.1 Objetivo General…………………………………………………. 10 2.2.2 Objetivos específicos……………………………………………. 10 3 PROCESO DE RADICACIÓN DE DEVOLUCIÓN EN RENTA Y COMPLEMENTARIOS. MANUAL. (ASISTIDA)…………………………………………………….......... 11 3.1 Introducción a la labor realizada en la DIAN………………...…… 11 3.2 Mapa del proceso de radicación manual…………………………. 11 4 PROCESO DE RADICACIÓN DE DEVOLUCIÓN EN RENTA Y COMPLEMENTARIO VIRTUAL……………………………………… 14 4.1 Mapa de proceso de radicación virtual………….………………… 14 5 HALLAZGOS QUE PUEDEN INTERRUMPIR EL PROCESO DE DEVOLUCIÓN……………………………………………………… 15 6 CONCLUSIONES……………………………………………………. 16 7 GLOSARIO……………………………………………………………. 17 8 REFERENCIAS BIBLIOGRÁFICAS……………………………….. 19. ANEXOS………………………………………………………………….. 20. 3.

(4) LISTA DE FIGURAS Pág Figura 1. Estructura orgánica Dirección Seccional de impuestos y Aduanas. de. 7. Bucaramanga.................................................. Figura 2. Estructura Orgánica G.I.T. devoluciones………………...... 8. Figura 3. Mapa del proceso de radicación manual…………………... 12. Figura 4. Mapa del proceso de radicación virtual…………………….. 14. 4.

(5) INTRODUCCIÓN. La socialización radica en la labor realizada por parte del autor dentro de la dirección de impuestos y aduanas nacionales, DIAN como apoyo central al grupo interno de devoluciones. La labor realizada dentro de esta división de gestión de recaudo y cobranza se especializó en el área de devoluciones y/o compensaciones que tienen los contribuyentes en saldo a favor cuando este es originado en el impuesto sobre la renta y complementarios. De manera interna es llevado a cabo por parte de funcionarios de la DIAN, contiene una serie de pasos y de instrucciones descritas a continuación que hacen de esta labor una gestión compleja y organizada regida por normas nacionales como lo es el estatuto tributario vigente.. 5.

(6) 1. RESEÑA HISTÓRICA DE LA DIAN. La Dirección de Impuestos y Aduanas Nacionales (DIAN) se constituyó como Unidad Administrativa Especial, mediante Decreto 2117 de 1992, cuando el 1º de junio del año 1993 se fusionó la Dirección de Impuestos Nacionales (DIN) con la Dirección de Aduanas Nacionales (DAN).Mediante el Decreto 1071 de 1999 se da una nueva reestructuración y se organiza la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN).De igual manera, el 22 de octubre de 2008, por medio del Decreto 4048 se modifica la estructura de la Unidad Administrativa Dirección de Impuestos y Aduanas Nacionales. 1.1 Misión En la Dirección de Impuestos y Aduanas Nacionales de Colombia somos responsables de prestar un servicio de facilitación y control a los agentes económicos, para el cumplimiento de las normas que integran el Sistema Tributario,. Aduanero. y. Cambiario,. obedeciendo. los. principios. constitucionales de la función administrativa, con el fin de recaudar la cantidad correcta de tributos, agilizar las operaciones de comercio exterior, propiciar condiciones de competencia leal, proveer información confiable y oportuna, y contribuir al bienestar social y económico de los colombianos. 1.2 Visión En el 2006 la Dirección de Impuestos y Aduanas Nacionales de Colombia ha consolidado la autoridad fiscal del Estado, la autonomía institucional, altos niveles de cumplimiento voluntario de las obligaciones que controla y facilita, la integralidad y aprovechamiento pleno de la información, de los procesos y de la normatividad, el aporte de elementos técnicos para la adecuación de la carga fiscal y la simplificación del sistema tributario, aduanero y cambiario, contando con un equipo de funcionarios públicos comprometido y formado para salvaguardar los intereses del Estado con un sentido del servicio, un soporte tecnológico integral y permanentemente actualizado, y un régimen 6.

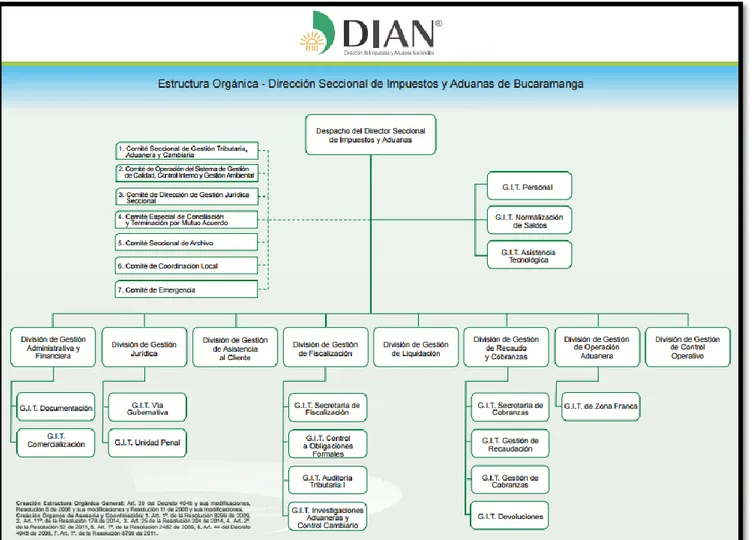

(7) administrativo especial propio de una entidad moderna que responde a las necesidades de la sociedad, funcionarios, contribuyentes y usuarios. 1.3 Organigrama La estructura orgánica de la Dirección de Impuestos y Aduanas seccional Bucaramanga está en cabeza del Director Seccional el Dr. José Alfredo Díaz Archila. Seguido del director seccional se encuentran al lado izquierdo haciendo presencia de manera puntual los comités que son los encargados de regular y estructurar las actividades de la DIAN para la seccional, dentro de estos comités podemos encontrar: comité seccional de gestión tributaria, aduanera y cambiaria, comité de operación del sistema de gestión de calidad, control interno y gestión ambiental, comité de dirección de gestión jurídica seccional, comité especial de conciliación y terminación por mutuo acuerdo, comité seccional de archivo, comité de coordinación local y por último el comité de emergencia. Al lado derecho debajo del Director seccional encontramos los grupos internos de trabajo o GTI de personal, normalización de saldos, y asistencia tecnológica. Luego de estos comités y grupos de apoyo se encuentran ubicadas las divisiones con las cuales cuenta la DIAN seccional Bucaramanga como lo son la división administrativa, jurídica y fiscalización entre otras. Y finalmente se encuentran los grupos internos de trabajo de cada división como se puede apreciar en la estructura orgánica a continuación.. 7.

(8) Figura 1: Estructura orgánica Dirección Seccional de impuestos y Aduanas de Bucaramanga. Fuente: DIAN.. 8.

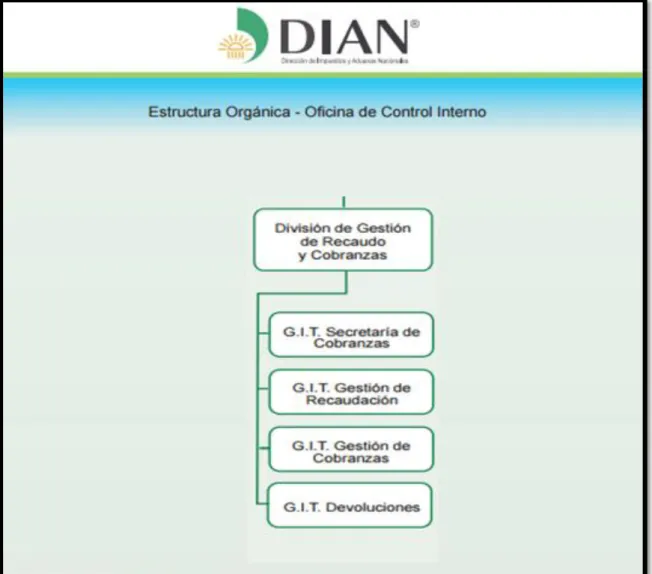

(9) 1.4 División asignada para la práctica La división asignada para realizar la labor de práctica representando a la Universidad Cooperativa de Colombia seccional Bucaramanga en la facultad de Contaduría Pública fue el grupo interno de devoluciones que se encuentra organizado jerárquicamente de la siguiente manera. Figura 2: Estructura Orgánica G.I.T. devoluciones. Fuente: DIAN.. 9.

(10) 2. DESCRIPCIÓN DEL CONTEXTO DE LA PRÁCTICA. El trabajo desarrollado en las prácticas de la DIAN fue el proceso de radicación de saldo a favor en renta por medio del contribuyente y a su vez en el área de auditoría la revisión del mismo expediente para verificar y corroborar que todos los formatos requeridos por parte de la DIAN fueran verídicos. Una vez que el contribuyente haya hecho su proceso personal de preparación de los documentos para solicitar el saldo a favor, estos documentos son: el registro único tributario (RUT), registro en la cámara de comercio (si tiene) no superior a 30 días, fotocopia de la cédula del contribuyente, fotocopia de la declaración que el contribuyente firmó y presentó en el banco, el formato 1220 que contiene la relación de las retenciones efectuadas que le practicaron al contribuyente, certificación bancaria no superior a 30 días. Después de que el contribuyente tuviera expediente en regla, se presentaba a la DIAN, directamente al grupo interno de trabajo de devoluciones, para que fuera asesorado si su radicación debía ser manual (asistida) o virtual. Luego de que se verificara la radicación del expediente, este era distribuido a los diferentes auditores del grupo interno de trabajo al cual pertenecía para examinar este expediente de manera individual si cumplía o no con los requisitos exigidos por la norma. La labor desempeñada fue al igual que los compañeros auditores supervisar, evaluar, asignar fecha de devolución del saldo a favor a cada expediente que fuere asignado o desistir de la devolución.. 2.1 DESCRIPCIÓN DE LAS FUNCIONES DESEMPAÑADAS . Colaborar a los auditores del área, con los soportes necesarios para la conformación y sustanciación de los expedientes.. . Apoyar en la coordinación, ejecución y control de los procesos de devoluciones y compensaciones de los saldos a favor. 10.

(11) . Asistir a los auditores del área en la revisión de los soportes contables aportados por el contribuyente.. . Colaborar en el proceso de radicación de solicitud de devolución y / o compensación presentada manualmente.. . Consultar obligaciones financieras y registrar en el sistema RUT, de acuerdo a los insumos entregados por el auditor.. . Examinar estados financieros.. . Analizar los documentos allegados por el contribuyente al expediente y cruce de información exógena según insumo entregado por el auditor.. . Preparar hojas de trabajo de ingresos, costos y retenciones.. . Elaborar hojas de trabajo con el fin de verificar los vencimientos y beneficios de la auditoria de investigaciones a realizar por el auditor.. . Proyectar borrador y corrección de los informes de resolución, de definición de la solicitud de devoluciones.. 2.2 OBJETIVOS 2.2.1 Objetivo General Este trabajo tiene como objetivo general explicar el proceso que debe realizar tanto el contribuyente como el proceso interno de la DIAN luego de la radicación del impuesto renta. 2.2.2 Objetivos específicos . Contextualizar el proceso de radicación manual que se realiza a nivel interno dentro de la DIAN de saldo a favor en renta.. . Explicar el proceso de radicación virtual que se realiza a nivel interno dentro de la DIAN de saldo a favor en renta.. . Identificar los hallazgos que puedan causar la interrupción en el proceso de devolución.. 11.

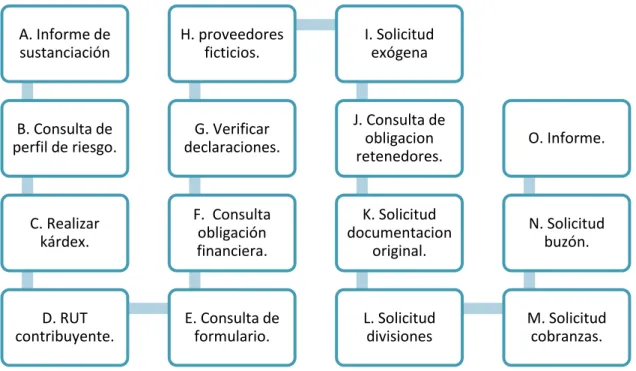

(12) 3. PROCESO DE RADICACIÓN DE DEVOLUCIÓN EN RENTA Y COMPLEMENTARIOS MANUAL (ASISTIDA). 3.1 INTRODUCCIÓN A LA LABOR REALIZADA EN LA DIAN Dentro de las prácticas que realizadas en la DIAN, se identificó tres aspectos claves en los cuales gira este presente informe. Estos aspectos son tratados en cada uno de los capítulos del presente. Este primer capítulo es desarrollado a base de aquellos contribuyentes que presentan su declaración manual (asistida) a través del formato 230, este proceso es llevado a cabo de manera manual puesto que no se encuentra sistematizado en la página de la DIAN para ser presentados virtualmente. A continuación se hace una descripción del proceso manual o asistido.. 3.2 MAPA DEL PROCESO DE RADICACIÓN MANUAL El primer mapa de procesos que se presenta a continuación, hace referencia a la radicación manual es decir, asistida por un funcionario. Los contribuyentes que presentan en este formato son empleados cuyos ingresos oscila entre 70 y 75 millones de pesos anual.. 12.

(13) Figura 3: Mapa del proceso de radicación manual. A. Informe de sustanciación. H. proveedores ficticios.. I. Solicitud exógena. B. Consulta de perfil de riesgo.. G. Verificar declaraciones.. J. Consulta de obligacion retenedores.. O. Informe.. C. Realizar kárdex.. F. Consulta obligación financiera.. K. Solicitud documentacion original.. N. Solicitud buzón.. D. RUT contribuyente.. E. Consulta de formulario.. L. Solicitud divisiones. M. Solicitud cobranzas.. Fuente: Propia.. A. El informe de sustanciación hace referencia a la recepción del expediente por parte del funcionario al contribuyente. Para verificar que se hayan anexado todos los soportes o documentos necesarios. B. Este paso es un correo que la persona encargada de hacer el reparto de expedientes para confirmar si el contribuyente sale con perfilamiento alto, medio o bajo para ser auditado. C. El Kárdex es un sistema interno de la DIAN digital para conocer el historial del contribuyente. D. Se ingresa al sistema de la DIAN para verificar que el contribuyente cumpla con los requisitos como lo es la responsabilidad 5, declarante de renta. E. Se realiza por medio del sistema de la DIAN para conocer cuántas veces el contribuyente ha actualizado el RUT. Para saber si el contribuyente ha tenido alguna cancelación de este.. 13.

(14) F. Se verifica en la obligación financiera que el saldo a favor que está solicitando esté válido/activo. G. Después de verificar la obligación financiera, se debe verificar las declaraciones anteriores por si el contribuyente tiene saldo a favor en años anteriores que no se ha reclamado. H. Se revisar en la página de la DIAN a algunos retenedores de los que relaciono el contribuyente si son proveedores ficticios o no ficticios. I.. Una vez haya llegado el perfilamiento de riesgo, si el resultado es medio o bajo se solicita la exógena por medio de una carta. Si sale alto el perfilamiento de riesgo no es necesario solicitarlo puesto que el expediente es remitido a fiscalización.. J. En esta etapa se ingresa a la obligación financiera del retenedor que hizo la retención y se verifica que sea cierta. En el caso de impuesto sobre la renta el agente retenedor debe estar presentando declaración de retención en la fuente. K. Esta solicitud se hace por medio de un formato en Excel a las personas de documentación y archivo a través de un correo electrónico para que ellos haga llegar las declaraciones registradas en el formato del contribuyente. L. Se deben diligenciar tres cartas dirigidas a: fiscalización, liquidación y jurídica para verificar de manera interna en estas divisiones si se encuentra en algún proceso vigente con ellas. M. Es un cuadro que se diligencia en Excel que se envía a la persona encargada de cobranzas quien en el mismo formato nos envía información si el contribuyente tiene deuda con la DIAN y pasar a hacer proceso de compensación o continuar con el proceso de devolución. N. Este es un formato que se maneja al interior de la DIAN por medio de un archivo de Word donde se le solicita al contribuyente que relacione los documentos mencionados en el archivo que son, una copia del recibo de servicio público, especificar la actividad que está realizando y la relación de los certificados de las retenciones ocasionadas. O. Es el informe final que se realiza al documento donde se relaciona todo el proceso aplicado al expediente para ser remitido a revisión.. 14.

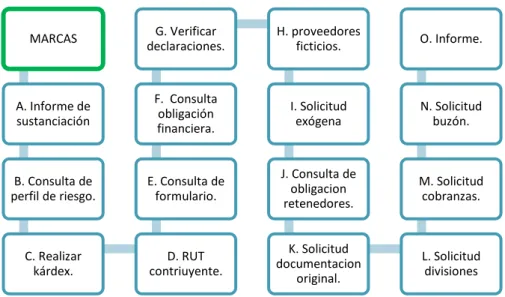

(15) 4. PROCESO DE RADICACIÓN DE DEVOLUCIÓN EN RENTA Y COMPLEMENTARIOS VIRTUAL. 4.1 MAPA DEL PROCESO DE RADICACION VIRTUAL. El proceso de radicación virtual se realiza de la misma manera que el proceso de radicación manual, con la diferencia que este se lleva a cabo a través de la página web de la DIAN www.dian.gov.co. Además de esto cuenta con un componente adicional localizado al inicio del proceso de radicación llamado ‘marcas’. Las marcas son parte de un programa que contiene el sistema de la DIAN que se encarga de verificar si el formato 1220 adjuntado por el contribuyente a través de la página está de acuerdo a lo reportado a la exógena del contribuyente. Además de esto las marcas son encargadas de verificar que el certificado bancario no exceda 30 días de ser emitido. Otra función importante de las marcas es corroborar si de acuerdo a los ingresos que el contribuyente obtuvo, esa declaración debe ir firmada por contador público o representante legal. Figura 4: Mapa del proceso de radicación virtual. MARCAS. G. Verificar declaraciones.. H. proveedores ficticios.. O. Informe.. A. Informe de sustanciación. F. Consulta obligación financiera.. I. Solicitud exógena. N. Solicitud buzón.. B. Consulta de perfil de riesgo.. E. Consulta de formulario.. J. Consulta de obligacion retenedores.. M. Solicitud cobranzas.. C. Realizar kárdex.. D. RUT contriuyente.. K. Solicitud documentacion original.. L. Solicitud divisiones. Fuente: Propia.. 15.

(16) Las marcas son partes fundamentales del proceso de radicación virtual ya que es la encargada de arrojar alertas para darle a conocer al auditor si la solicitud si el impuesto sobre la renta y complementarios se encuentra bien diligenciado o por el contrario el contribuyente debe desistir de la solicitud de devolución.. 5. HALLAZGOS QUE PUEDEN INTERRUMPIR EL PROCESO DE DEVOLUCIÓN. La auditoría realizada por parte del practicante se podía ver interrumpida por algunos de los siguientes factores: que la marca arroje una alerta donde se indique que el valor de retenciones en la declaración de renta es diferente al valor reportado en el formato 1220. El segundo factor que puede interrumpir la gestión es que el saldo a favor anterior ya haya sido solicitado. Es decir que el saldo anterior que se registró en la declaración objeto de devolución ya haya sido solicitada en el periodo anterior. Y por último que la certificación bancaria haya sido emitida por un periodo superior a 30 días. Todas estas causales son soportadas en la norma por la cual es regida este proceso en la DIAN que es la ley 1607 de 2012, devolución de saldos a favor.. 16.

(17) 6. CONCLUSIONES. El proceso de devolución manual o asistido es uno de los procesos más comunes por personas catalogadas como empleados, es un proceso preciso que requiere la asistencia de un funcionario para la verificación de toda la documentación anexada al expediente de solicitud de saldo a favor en renta. El proceso de radicación virtual difiere al proceso de radicación manual en que este lleva consigo la identificación de las marcas. Esto se hace de primero porque las marcas indican si se debe continuar o no con el proceso en la primera fase que es revisión puesto que se encarga de revisar si el valor relacionado en la declaración en la casilla de retenciones es diferente al valor registrado en el formato 1220, si es diferente se le pide al contribuyente que desista de la devolución y que la corrija para presentarla más adelante nuevamente. Los hallazgos puede detener el proceso de devolución en saldo a favor en renta dado que son aquellos expedientes que no cumplen con los requisitos para solicitar el saldo a favor dados por parte del G.I.T. devoluciones. Este proceso puede ser suspendido inmediatamente, haciendo que el contribuyente inicie este proceso de solicitud de nuevo desde cero.. 17.

(18) 7. GLOSARIO. Contribuyente: es el responsable directo del pago del tributo, respecto de quienes se realiza el hecho generador de la obligación tributaria. Desistir: renunciar a actuar en los casos establecidos en la ley. Devolución: acción por medio de la cual la DIAN reintegra al contribuyente los saldos a favor, pagos en exceso o pagos de lo no debido determinados en una liquidación privada de las declaraciones tributarias y/o aduaneras, o en una actuación oficial, siguiendo los procedimientos y cumpliendo los requisitos establecidos para tal fin. Expediente: conjunto ordenado de documentos, pruebas y actuaciones que sirven de antecedentes y fundamento para la resolución administrativa, sus hojas útiles serán rubricados y foliados por los funcionarios encargados de su tramitación de conformidad con las normas de gestión documental. GIT: grupo interno de trabajo. Conjunto de servidores públicos tributarios y/o aduaneros a quienes se asigna la ejecución de procesos de trabajo, cuyo nivel de especialidad e importancia, así lo precisan. Impuesto: es el tributo que establece la ley a favor del Sujeto Activo, y a cargo de los sujetos a quienes se les atribuya la realización del hecho imponible de la obligación tributaria. Impuesto sobre la renta: impuesto directo que grava fundamentalmente todo ingreso que sea susceptible de producir un incremento en el patrimonio de la persona en el período gravable de un año calendario. Por ser un impuesto personal, grava la capacidad contributiva de la persona. Representante legal: persona dotada de poderes que emanan de la ley o de los estatutos, con aptitud para actuar a nombre de la sociedad, frente a terceros. RUT: registro único tributario constituye el mecanismo único para identificar, ubicar y clasificar las personas y entidades que tengan la calidad de 18.

(19) contribuyentes declarantes del impuesto sobre la renta y no contribuyentes declarantes de ingresos y patrimonio; los responsables del Régimen Común y los pertenecientes al régimen simplificado; los agentes retenedores; los importadores, exportadores y demás usuarios aduaneros, y los demás sujetos de obligaciones administradas por la Dirección de Impuestos y Aduanas Nacionales, respecto de los cuales esta requiera su inscripción. Saldo a favor del contribuyente: es un valor que la DIAN adeuda al contribuyente y que surge cuando la obligación de un periodo gravable determinado, el total de sus créditos es superior frente al total de sus débitos.. 19.

(20) 8. REFERENCIAS BIBLIOGRAFICAS. Actualícese – Saldos a favor y requisitos para solicitar su devolución y/o compensación http://actualicese.com/actualidad/2015/05/08/saldos-a-favor-requisitos-parasolicitar-su-devolucion-yo-compensacion/ Dirección de impuestos y aduanas nacionales de Colombia – DIAN http://www.dian.gov.co/ EAFIT – Trámites en la DIAN devolución de saldo a favor en renta http://www.eafit.edu.co/escuelas/administracion/departamentos/departamentocontaduria-publica/plantadocente/Documents/Nota%20de%20clase%2061%20tramites%20en%20la%20 Dian.pdf Sistema Único de Información de Trámites – SUIT http://www.suit.gov.co/VisorSUIT/index.jsf?FI=280. 20.

(21) ANEXOS. ANEXO 1: Formato 010 Solicitud de devolución y/o compensación.. 21.

(22) ANEXO 1: Formato 1220 Relación de retenciones en la fuente a título de renta.. 22.

(23)

Figure

Documento similar

que hasta que llegue el tiempo en que su regia planta ; | pise el hispano suelo... que hasta que el

La primera opción como algoritmo de compresión para secuencias biológicas que sugirió la directora del proyecto fue la adaptación de los algoritmos de Lempel-Ziv al alfabeto formado

En esta sección se tratan las características que debe tener un compresor de secuencias biológicas para poder ser usado como herramienta en la construcción de los árboles de

El principio general mencionado antes implica, evidentemente, que si la competencia autonómica es exclusiva y plena, las Comunidades Autónomas adoptarán las medidas de

Tras establecer un programa de trabajo (en el que se fijaban pre- visiones para las reuniones que se pretendían celebrar los posteriores 10 de julio —actual papel de los

Por PEDRO A. EUROPEIZACIÓN DEL DERECHO PRIVADO. Re- laciones entre el Derecho privado y el ordenamiento comunitario. Ca- racterización del Derecho privado comunitario. A) Mecanismos

En cuarto lugar, se establecen unos medios para la actuación de re- fuerzo de la Cohesión (conducción y coordinación de las políticas eco- nómicas nacionales, políticas y acciones

En el capítulo de desventajas o posibles inconvenientes que ofrece la forma del Organismo autónomo figura la rigidez de su régimen jurídico, absorbentemente de Derecho público por