i

PORTADA

UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO

UNIDAD DE POSGRADO

MAESTRÍA EN CONTABILIDAD Y AUDITORÍA

Proyecto de investigación previa la obtención del Grado Académico de

Magíster en Contabilidad y Auditoría.

TEMA

Auditoría tributaria a súper despensa Polita y su incidencia en la

liquidación de impuestos ante el servicio de rentas internas. año 2017.

AUTORA

ING. CPA. VIVIANA ELIZABETH FIALLOS NIZA

DIRECTORA

ING. DOMINGA RODRÍGUEZ ANGULO, MSc.

QUEVEDO – ECUADOR

2018

iii

COPIA DE LA PORTADA

UNIVERSIDAD TÉCNICA ESTATAL DE QUEVEDO

UNIDAD DE POSGRADO

MAESTRÍA EN CONTABILIDAD Y AUDITORÍA

Proyecto de investigación previa la obtención del Grado Académico de Magíster en Contabilidad y Auditoría.

TEMA

AUDITORÍA TRIBUTARIA A SÚPER DESPENSA POLITA Y SU

INCIDENCIA EN LA LIQUIDACIÒN DE IMPUESTOS ANTE EL

SERVICIO DE RENTAS INTERNAS. AÑO 2017.

AUTORA

ING. CPA. VIVIANA ELIZABETH FIALLOS NIZA

DIRECTORA

ING. DOMINGA RODRÍGUEZ ANGULO, MSc.

QUEVEDO – ECUADOR

iv

CERTIFICACIÓN

Ing. Dominga Rodríguez Angulo, MSc en calidad de Directora del proyecto de investigación, previo a la obtención del Grado Académico de Magíster en Contabilidad y Auditoría.

CERTIFICA:

Que la Ing. CPA. VIVIANA ELIZABETH FIALLOS NIZA, autora del proyecto de investigación titulado. “AUDITORÍA TRIBUTARIA A SÚPER DESPENSA POLITA Y SU INCIDENCIA EN LA LIQUIDACIÒN DE IMPUESTOS ANTE EL

SERVICIO DE RENTAS INTERNAS AÑO 2017”

.

Ha sido revisada en todos sus componentes, la misma que está apta para la presentación y sustentación formal ante el tribunal respectivo.Quevedo, 8 de agosto 2018

---

Ing. Dominga Rodríguez Angulo, MSc.

v

AUTORÍA

Los criterios, resultados, análisis, conclusiones y recomendaciones expuestas en el presente trabajo de investigación son de total y exclusiva responsabilidad del autor y comparto los derechos de este trabajo intitulado “Auditoría Tributaria a Súper

Despensa Polita y su incidencia en la liquidación de impuestos ante el Servicio de

Rentas Internas año 2017” con la Universidad Técnica Estatal de Quevedo con fines académicos y de investigación.

.

____________________________________

vi

DEDICATORÍA

Este trabajo investigativo está dedicado a Dios, por haberme llenado de bendiciones y energía para cada día cumplir con mis objetivos y metas.

A mis amados padres, por siempre mostrarme su apoyo y confianza que todo lo que me propongo lo puedo lograr.

A toda mi familia, por ser quienes han colocado siempre un granito de arena y me han impulsado a la culminación de mis metas.

vii

AGRADECIMIENTO

A Dios, por ser siempre mi luz para recorrer este camino que decidí emprenderlo hace dos años.

A mis padres, por el increíble apoyo que me han brindado en cada momento difícil por la que he atravesado para cumplir una meta más de mi vida profesional.

A toda mi familia, por su amor y apoyo incondicional, por ser mi fuerza y templanza.

A la Unidad de Posgrado de Universidad Técnica Estatal de Quevedo por haberme dado la oportunidad de ingresar a su proceso de formación académica.

A los tutores por los conocimientos transmitidos en el desarrollo de la maestría.

viii

PRÓLOGO

Tengo el honor de presentar la investigación realizada por la Ing. CPA Viviana Elizabeth Fiallos Niza para optar por su título de Maestría en Contabilidad y Auditoría con el tema

“Auditoría tributaria a Súper Despensa Polita y su incidencia en la liquidación de impuestos ante el Servicio de Rentas Internas año 2017”. Donde exhibe a los lectores una fácil comprensión sin mayores dificultades por cuanto ha sido elaborada con mucho empeño, esfuerzo y dedicación.

Tengo la plena seguridad que este trabajo servirá para profundizar e investigar la normativa tributaria vigente en nuestro país donde se presentó cada uno de los capítulos con una sencillez para explicar el contenido, lo que me permite asegurar que servirá como una guía para futuras investigaciones a nivel universitario.

Muestra las obligaciones tributarias y liquidaciones, competentes a la empresa para que se cumpla con lo que estipula la normativa. El trabajo de Auditoria Tributaria está asociado a la producción de la Empresa en función de la liquidación de impuestos para satisfacción las necesidades y exigencias de sus clientes producto de los permanentes cambios tributarios.

Es una herramienta para la empresa, de tal manera que le permite asegurar el cumplimiento de sus obligaciones del sistema implantado para alcanzar los objetivos empresariales. La investigación mantiene información ordenada adecuadamente que facilitó la asimilación de conocimientos teóricos y prácticos para mantener una visión mucho más real en cuanto a la gestión de la misma, así como viabilizará la toma de decisiones a los directivos de la empresa Súper Despensa Polita.

ix

RESUMEN EJECUTIVO

x

ABSTRACT

The present investigation related to the Tax Audit, to Súper Despensa Polita, a company

located in the canton of Buena Fe, province of Los Ríos, with the purpose of providing

relevant information and guiding the decisions that management must take. The

examination is proceeded because it was evident that the tax processes applied at present,

are deficient and do not satisfy the requirements demanded by the tax administration, the

research addresses the following problem that was raised and is: How the Tax Audit a

Super Pantry Polita affects the Liquidation of Taxes before the Internal Revenue Service.

Year 2017? In this sense, the objective of the investigation is to evaluate the incidence of

the Tax Audit in Super Polite Pantry in the Tax Settlement before the Internal Revenue

Service. Year 2017, for which it was necessary to raise three specific objectives in order

to meet the stated objective, which are: Identify the Internal Control processes in

compliance with the tax obligations of Super Polite Pantry, in addition to determining the

level of reliability, of the accounting information contrasted with the tax returns presented

to the Internal Revenue Service and finalized with that of showing the deficiencies found

in the execution for the determination of strategies in accounting practices. In the

development of the research work, It uses information from both primary and secondary

sources, that is, a qualitative research of documentary design and legal considerations

pertinent to the area of taxation. With the results and observations of the audit, the

businessmen will make decisions and place greater emphasis on the development of their

xi

ÍNDICE

PORTADA ... i

HOJA EN BLANCO ... i

COPIA DE LA PORTADA ... iii

CERTIFICACIÓN ... iv

AUTORÍA ... v

DEDICATORÍA ... vi

AGRADECIMIENTO ... vii

PRÓLOGO ... viii

RESUMEN EJECUTIVO ... viii

ABSTRACT ... x

ÍNDICE ... xi

INDICE DE TABLAS ... xvi

CAPÍTULO I MARCO CONTEXTUAL DE LA INVESTIGACIÓN 1.1. UBICACIÓN Y CONTEXTUALIZACIÓN DE LA PROBLEMÁTICA ... 2

1.2. SITUACIÓN ACTUAL DE LA PROBLEMÁTICA ... 3

1.3. PROBLEMA DE INVESTIGACIÓN ... 3

1.3.1 Problema General ... 3

1.3.2 Problemas Derivados ... 3

1.4. DELIMITACIÓN DEL PROBLEMA ... 4

1.5. OBJETIVOS ... 4

1.5.1. Objetivo General ... 4

1.5.2. Objetivos Específicos ... 4

1.6. JUSTIFICACIÓN ... 5

CAPÍTULO II MARCO TEÓRICO 2.1. FUNDAMENTACIÓN CONCEPTUAL ... 7

2.1.1. Auditoría ... 7

2.1.2. Auditoría Interna ... 7

xii

2.1.4. Empresas ... 8

2.1.5. Empresario individual (autónomo) ... 8

2.1.6. Persona Natural ... 9

2.1.7. Persona Natural no Obligada a Llevar Contabilidad ... 9

2.1.8. Obligaciones Tributarias ... 10

2.1.9. Servicio de Rentas Internas ... 10

2.1.10.Impuestos ... 10

2.1.11.Renta Bruta ... 11

2.1.12.Impuesto Corriente ... 11

2.1.13.Gobierno... 11

2.1.14.Provisiones ... 11

2.1.15.Infracción tributaria ... 12

2.1.16.Capacitación y entrenamiento ... 12

2.1.17.Asesoría ... 13

2.1.18.Contabilidad ... 13

2.1.19.Eficacia... 13

2.1.20.Equilibrio patrimonial ... 13

2.1.21.Ratios de rentabilidad... 14

2.1.22.Evidencia ... 14

2.1.23.Atributos o determinantes de la evidencia ... 14

2.1.24.Opinión del auditor ... 15

2.1.25.Técnicas de Auditoría ... 15

2.1.26.Observación ... 16

2.1.27.Análisis... 16

2.1.28.Procedimientos de Auditoría ... 16

2.1.29.Muestreo de Auditoría ... 17

2.1.30.Programas de Trabajo ... 17

2.1.31.Papeles de Trabajo ... 17

2.1.32.Marcas de Auditoría ... 18

2.2. FUNDAMENTACIÓN TEÓRICA... 18

2.2.1. Antecedentes de la Auditoría ... 18

xiii

2.2.3. Objetivos de la Auditoría ... 20

2.2.4. Tipos de Auditoría ... 20

2.2.5. Tipos de Auditoría Tributaria ... 21

2.2.6. Objetivos de la Auditoría Tributaria ... 21

2.2.7. Etapas de Ejecución del Trabajo de Auditoria Tributaria ... 22

2.2.8. Auditor Independiente... 24

2.2.9. Técnicas de revisión de una auditoría tributaria o fiscalizadora ... 24

2.2.10.Finalidad de los Papeles de Trabajo ... 24

2.2.11.Aspectos a tener en cuenta en la elaboración de los programas de auditoría ... 25

2.2.12.Hallazgos de Auditoría... 26

2.2.13.El Sistema Tributario ... 26

2.3. FUNDAMENTACIÓN LEGAL ... 27

2.3.1. Constitución de la República del Ecuador ... 27

2.3.2. Ley Orgánica de Régimen Tributario Interno – LORTI ... 28

2.3.3. Ley de Creación del Servicio de Rentas Internas ... 28

2.3.4. Ley de Seguridad Social ... 29

2.3.5. Código Tributario Interno ... 30

2.3.6. Código Civil ... 31

2.3.7. Código de Trabajo ... 31

2.3.8. Reglamento para la aplicación de la Ley de Régimen Tributario Interno ... 32

2.3.9. Reglamento de Comprobantes de Venta, Retención y Documentos Complementarios. ... 33

2.3.10.Normas Internacionales de Auditoría (NIAs) ... 33

CAPÍTULO III METODOLOGÍA DE INVESTIGACIÓN 3.1. TIPOS DE INVESTIGACIÓN ... 35

3.1.1. Investigación de Campo ... 35

3.1.2. Investigación Descriptiva ... 35

3.1.3. Investigación de Diagnóstico ... 35

3.2. MÉTODOS UTILIZADOS EN LA INVESTIGACIÓN ... 35

3.2.1 Método Inductivo ... 35

xiv

3.2.3 Método Analítico ... 36

3.2.4 Método Sintético ... 36

3.3. CONSTRUCCIÓN METODOLÓGICA DEL OBJETO DE INVESTIGACIÓN ... 36

3.3.1. Población y Muestra... 36

3.3.2. Técnicas de investigación ... 36

3.3.3. Instrumentos de la investigación ... 37

3.4. ELABORACIÓN DEL MARCO TEÓRICO ... 37

3.5. RECOLECCIÓN DE LA INFORMACIÓN EMPIRICA ... 37

3.6. PROCESAMIENTO Y ANALISIS ... 38

CAPÍTULO IV RESULTADOS Y DISCUSIÓN 4.1. PROCESOS DE CONTROL INTERNO EN EL CUMPLIMIENTO DE LAS OBLIGACIONES TRIBUTARIAS DE SÚPER DESPENSA POLITA ... 40

4.1.1. Diagnóstico base de la empresa ... 40

4.1.2. Control Interno – Riesgo de Control ... 43

4.2. NIVEL DE CONFIABILIDAD DE LA INFORMACIÓN CONTABLE CONTRASTADA CON LAS DECLARACIONES DE IMPUESTOS PRESENTADAS POR EL SERVICIO DE RENTAS INTERAS. ... 45

4.2.1. Cumplimiento de las obligaciones tributarias. ... 45

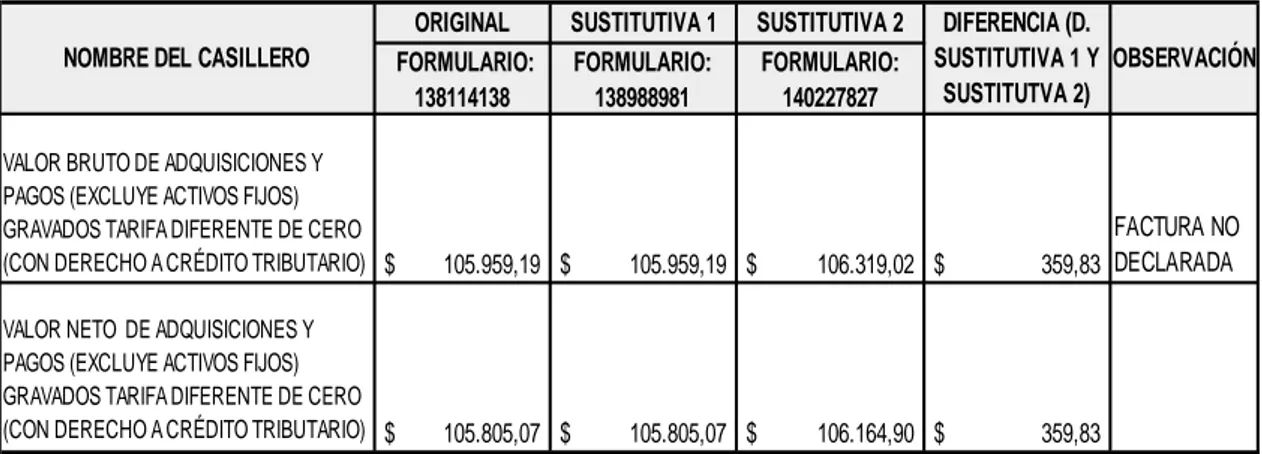

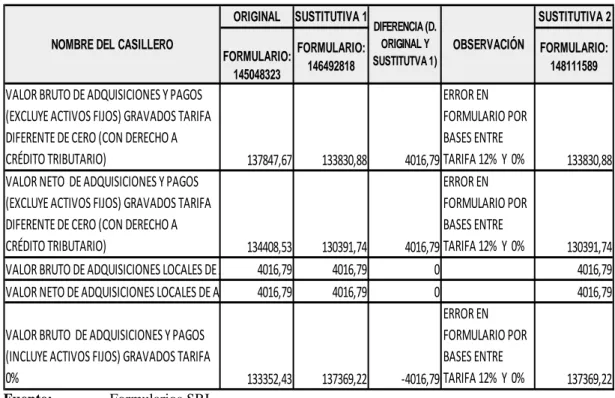

4.2.2. Declaraciones originales y sustitutivas 2017. ... 47

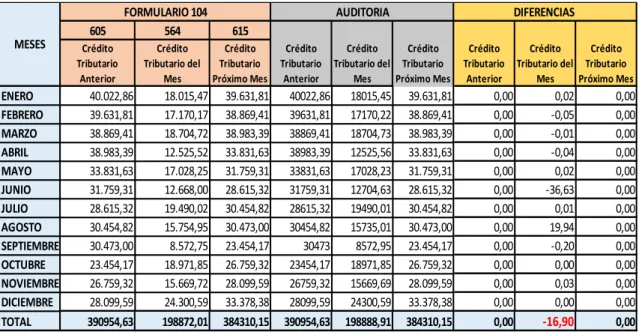

4.2.3. Factor de proporcionalidad de IVA y crédito tributario aplicado. ... 50

4.2.4. Retenciones de IVA ... 51

4.2.5. Retenciones en la fuente del impuesto a la renta ... 52

4.2.6. Verificación de documentos físicos de compras. ... 53

4.2.7. Verificación de documentos físicos de gastos. ... 57

4.2.8. Verificación de documentos físicos – notas de crédito ... 62

4.2.9. Conciliación tributaria ... 65

4.3. DEFICIENCIAS DE LA AUDITORÍA TRIBUTARIA Y DETERMINACIÓN DE ESTRATÉGIAS PARA MEJORA DE LOS MÉTODOS DE PRÁCTICAS CONTABLES. ... 66

xv

4.3.2. Informe de Auditoría Tributaria ... 68

Estrategias Internas ... 69

Estrategias Externas ... 70

CAPÍTULO V CONCLUSIONES Y RECOMENDACIONES 5.1. CONCLUSIONES ... 72

5.2. RECOMENDACIONES ... 73

BIBLIOGRAFÍA ... 74

LINKOGRAFÍA ... 76

ÍNDICE DE ANEXOS Anexo Nº 01 Informe Urkund ... 78

Anexo Nº 02 Solicitud a la empresa para realizar el trabajo ... 79

Anexo Nº 03 Documento en el que la empresa acepta el desarrollo investigativo en sus instalaciones. ... 80

Anexo Nº 04 Carta en la que se solicita a la empresa certificación de haber concluido la investigación. ... 81

Anexo Nº 05 Carta de la empresa certificando la terminación de la investigación... 82

Anexo Nº 06 RUC de la empresa investigada ... 83

Anexo Nº 07 Plan de Auditoría ... 87

Anexo Nº 08 Programa de Auditoría ... 89

Anexo Nº 09 Cuestionario de Control Interno aplicado al proceso de compras. ... 93

Anexo Nº 10 Evaluación de Control Interno aplicado al proceso de ingreso de notas de crédito y gastos. ... 96

Desconoce sobre el tema. Anexo Nº 10 Evaluación de Control Interno aplicado al proceso de ingreso de notas de crédito y gastos. ... 97

Anexo Nº 11 Evaluación de Control Interno aplicado al proceso de personal y pagos a proveedores. ... 99

Anexo Nº 12 Resumen de verificación de documentos físicos de proveedores. ... 103

xvi

Anexo Nº 14 Resumen de verificación de documentos físicos de notas de crédito. .. 107

Anexo Nº 15 Conciliación Tributaria 2017 ... 108

INDICE DE TABLAS Tabla Nº 01 Entrevista al gerente y contador ... 41

Tabla Nº 02 Evaluación de control interno del departamento de contabilidad ... 42

Tabla Nº 03 Declaración del Impuesto al Valor Agregado mes de junio……….46

Tabla Nº 04 Declaración de Retenciones en la Fuente del Impuesto a la Renta mes de junio……… 46

Tabla Nº 05 Declaración del Impuesto al Valor Agregado mes de noviembre. ... 47

Tabla Nº 06 Declaración del Impuesto al Valor Agregado mes de diciembre ... 47

Tabla Nº 07 Verificación anual de la aplicación del factor de proporcionalidad ... 49

Tabla Nº 08 Verificación de documentos físicos de proveedores. ... 53

Tabla Nº 09 Verificación de documentos físicos de gastos ... 57

xvii

INTRODUCCIÓN

En el mundo empresarial, una Auditoría permite emitir un dictamen u opinión profesional sobre los Estados Financieros, a determinada fecha, de acuerdo al uso de un conjunto de métodos y técnicas de verificación de obligaciones formales del contribuyente. Considerando que los impuestos son un factor esencial en las operaciones diarias de la empresa, por ello resulta cada vez más importante conocer la correcta aplicación de las normas tributarias vigentes porque la apropiada gestión tributaria de la empresa permitirá a la gerencia contar con herramientas válidas que fomenten su crecimiento.

En la actualidad en el entorno empresarial el poco conocimiento de cultura tributaria, los constantes cambios en la normativa y la falta de asesoramiento especializado han dado lugar que las empresas, manejen sus procesos tributarios de manera desorganizada, liquidando impuestos incorrectamente, generando ser objeto de revisiones y multas por contravenciones cometidas a la Ley de Régimen Tributario Interno y su Reglamento.

Súper Despensa Polita es una empresa clasificada como Contribuyente Especial, que no se desestima de tener problemas tributarios, ya que se dedica a la venta al por mayor y menor de productos de consumo masivo, por ende, está obligada a la presentación de la declaración del Impuesto al Valor Agregado y de la Retención del Impuesto a la Renta, además del Impuesto a la Renta. El desarrollo de una “Auditoría Tributaria a Súper Despensa Polita y su incidencia en la liquidación de impuestos ante el Servicio de Rentas Internas Año 2017”; se realizó con el propósito de revelar un correcto cálculo de impuestos, que contribuya a la gestión administrativa y financiera de la entidad económica.

La investigación se ha compuesto de cinco capítulos los cuales se describen a continuación:

xviii contextualización de la problemática, situación actual de la problemática, problemas de investigación, delimitación del problema, objetivo general y específicos, y finalmente la justificación de la investigación.

El Segundo Capítulo focalizó el Marco Teórico donde se hace referencia a los criterios expuestos por varios autores sobre el tema tratado bajo tres aspectos: fundamentación conceptual, teórica y legal de la Investigación que permitió formar un argumento del tema planteado.

En el Tercer Capítulo se plasmó la Metodología de la Investigación en la cual se describió el tipo y métodos que se utilizó en la investigación, la construcción metodológica objeto de investigación, población y muestra, técnicas e instrumentos de la investigación, elaboración del marco teórico, recolección de la información, procesamiento y análisis de resultados.

El Cuarto Capítulo se realizó la planificación, el análisis, interpretación y discusión de los resultados de los objetivos que se planteó en la investigación.

El Quinto Capítulo contiene las conclusiones y recomendaciones de la investigación realizada

1

CAPÍTULO I

MARCO CONTEXTUAL DE LA INVESTIGACIÓN

“Investigar es ver lo que todo el mundo

ha visto, y pensar lo que nadie más ha

pensado

.”2

1.1. UBICACIÓN Y CONTEXTUALIZACIÓN DE LA PROBLEMÁTICA

El trabajo investigativo se desarrolló en la Súper Despensa Polita, de propiedad de la Abg. Doris Vanessa Bravo Moreta, quién inició sus actividades comerciales el 10 de mayo del 2005, la empresa se encuentra localizado en la Av. 7 de agosto y Rodrigo Torres del Cantón Buena Fe - Provincia de los Ríos.

La Auditoria Tributaria internacionalmente adquiere relevancia cada día más por cuanto se crean mayores controles cualitativos y cuantitativos, el creciente interés de las empresas de conocer sus obligaciones para con el estado es el de contribuir al desarrollo económico.

En el Ecuador las constantes reformas a la normativa legal provocan que las empresas declaren sus impuestos sin tener la certeza que estén correctamente liquidados.

La empresa tiene la actividad de venta al por mayor y menor de productos de consumo masivo, entre sus obligaciones tributarias constan el cumplimiento mensual de su declaración de Impuesto al Valor Agregado, declaración de Retenciones a la Fuente, Anexos Transaccional Simplificado, anualmente presenta el Impuesto a la Renta y Anexo Patrimonial.

3

1.2. SITUACIÓN ACTUAL DE LA PROBLEMÁTICA

En nuestro país por lo general las empresas buscan disminuir la base imponible para la cancelación de los impuestos. Por tal razón nace la problemática a partir de un diagnóstico realizado a la Súper Despensa Polita en el que se logró evidenciar que la empresa mantiene deficientes procesos tributarios para efectuar un tratamiento de liquidación de impuestos y que los documentos soporte de sus declaraciones fiscales no cumplen con los especificado en el Reglamento de Comprobantes de Ventas, Retención y Documentos Complementarios.

En el seguimiento a las operaciones en Súper Despensa Polita, se ha observado poco interés de instrucción al personal contable sobre las continuas reformas tributarias del Servicio de Rentas Internas, razones por la cual una revisión a sus movimientos tributarios contribuyó a que la empresa conozca con exactitud sus operaciones y como se ha liquidado sus impuestos ante el ente regulador de tributos del país.

1.3. PROBLEMA DE INVESTIGACIÓN

En base a la problemática identificada en Súper Despensa Polita, con la investigación se buscará responder a las siguientes preguntas.

1.3.1 Problema General

¿De qué manera la Auditoría Tributaria a Súper Despensa Polita incide en la Liquidación de Impuestos ante el Servicio de Rentas Internas. Año 2017?

1.3.2 Problemas Derivados

4 ¿De qué manera la empresa mide el nivel confiabilidad de la información contable contrastada con las declaraciones de impuestos presentadas al Servicio de Rentas Internas?

¿De qué manera la empresa conoce las deficiencias para la determinación de estrategias en los métodos de prácticas tributarias?

1.4. DELIMITACIÓN DEL PROBLEMA

CAMPO: Contabilidad y Auditoría

ÁREA: AuditoríaTributaria

LÍNEA DE INVESTIGACIÓN: Estudio de los factores que impulsen el desarrollo económico y social de los grupos poblacionales del área de influencia de la UTEQ.

LUGAR: Cantón Buena Fe; Provincia de Los Ríos

TIEMPO: Año 2017

1.5. OBJETIVOS

1.5.1. Objetivo General

Evaluar la Auditoría Tributaria en Súper Despensa Polita y su incidencia en la Liquidación de Impuestos del Servicio de Rentas Internas. Año 2017.

1.5.2. Objetivos Específicos

Identificar los procesos de Control Interno en el cumplimiento de las obligaciones tributarias en Súper Despensa Polita.

5 Mostrar las deficiencias para la determinación de estrategia en los métodos de prácticas tributarias.

1.6. JUSTIFICACIÓN

El presente trabajo investigativo permitió conocer los procesos tributarios que desarrolla la empresa para liquidar sus tributos ante el fisco, se verifico los documentos soportes que respaldan las transacciones económicas efectuadas. Además el desarrollo de la Auditoría Tributaria admitió definir estrategias que permitan corregirlas prácticas tributarias de la empresa.

La auditoría confirmo parámetros para que la organización rediseñe sus procesos y cumpla adecuadamente sus obligaciones tributarias, determinando correctamente los tributos que le corresponden, evitando omisiones, infracciones y delitos que conlleven a que se genere una deuda con el estado al realizarse una fiscalización por parte de la administración tributaria

La investigación permitió determinar si los procesos tributarios que actualmente maneja son correctos y si estos tienen incidencia en la liquidación eficaz de los tributos ante la administración tributaria.

6

CAPÍTULO II

MARCO TEÓRICO

“No puedo enseñar nada a nadie. Solo

puedo hacerles pensar”.

7

2.1. FUNDAMENTACIÓN CONCEPTUAL

2.1.1. Auditoría

El termino auditoría en su aceptación más amplia, significa verificar que información financiera administrativa y operacional que se genera es confiable, veraz y oportuna.

Es revisar que los hechos, fenómenos y operaciones se deb en la forma en que fueron planbteados, que las políticas y procedimientos establecidos se han observado y respetado. Es evaluar la forma en que se administra y opera para aprovechar a máximo los recursos (Sandoval, 2012).

La auditoría de los estados financieros es el proceso que efectúa un contador público independiente al examinar los estados financieros preparados por una entidad económica, con el fin de reunir elementos de juicio suficientes, con el propósito de emitir una opinión profesional sobre la credibilidad de dichos estados financieros, la cual se expresa en un documento formal denominado dictamen (Mendivil, 2016).

2.1.2. Auditoría Interna

La Auditoría interna es una función que coadyuva con la organización en el logro de sus objetivos; para ello se apoya en una metodología sistemática para analizar los procesos de negocio y las actividades y procedimientos relacionados con los grandes retos de la organización, que deriva en recomendación de soluciones (Santillana, 2013).

8

2.1.3. Auditoría Tributaria

Es el proceso sistemático de obtener y evaluar objetivamente la evidencia a cerca de las afirmaciones y hechos relacionados con actos y acontecimientos de carácter tributario, a fin de evaluar tales declaraciones a la luz de los criterios establecidos y comunicar los resultados a las partes interesadas; ello implica verificar la razonabilidad con que la entidad ha registrado la contabilización de las operaciones resultantes de sus relaciones con el Estado – su grado de adecuación con los Principios de Contabilidad Generalmente Aceptados, debiendo para ello investigar si las declaraciones juradas se han realizado razonablemente con arreglo a las normas tributarias vigentes y de aplicación (Reyes, 2015).

La auditoría tributaria es el examen y análisis de las transacciones realizadas por la entidad, efectuada en base a la aplicación de procedimientos sistemáticos tendientes a dar una opinión sobre la situación impositiva de la empresa (Franco, 2018).

2.1.4. Empresas

“Las empresas son organizaciones que utilizan los factores de producción para generar los bienes y servicios que demanda la sociedad” (Sánchez (2014, p.41).

La palabra empresa procede del latín inprehensa, que quiere decir cogida o tomada, dando dos acepcioness que se aplican al concepto jurídico: “ Casa o sociedad mercantil o industrial para emprender o llevar a cabo negocios o proyectos de importancia”, “obra o designio llevado a efecto, en especial cuando en él intervienen varias personas” (Sandoval, 2012).

2.1.5. Empresario individual (autónomo)

9 La responsabilidad del empresario individual frente a personas ajenas a la sociedad, en el desarrollo de su negocio, es ilimitada, es decir, responde con todo su patrimonio de la totalidad de las deudas de la empresa (Tamayo, 2013).

2.1.6. Persona Natural

Según lo que detalla el (Código Civil, Publicado en el Registro Oficial Nº 46 del 24 de junio del 2005), Art. 40. Las Personas son Naturales o jurídicas. Art. 41…“todos los individuos de la especie humana, cualquiera que sean su edad, sexo o condición. Divídense en ecuatorianos y extranjeros.” Art. 42. “Son ecuatorianos los que la Constitución Política de la República declara tales. Los demás son extranjeros”.

La persona natural es una persona humana que ejerce derechos y cumple obligaciones a título personal. Al constituir una empresa como Persona Natural, la persona asume a título personal todas obligaciones de la empresa.

Lo que implica que la persona asume la responsabilidad y garantizacon toso el patrimonio que posea (los bienes que estén a su nombre), las deudas u obligaciones que pueda contraer la empresa (CreceNegocios, 2018).

2.1.7. Persona Natural no Obligada a Llevar Contabilidad

10

2.1.8. Obligaciones Tributarias

Según el (Código Tributario, publicado en el Registro Oficial Suplemento 38 de 14-jun.-2005) Art. 15.- La obligación tributaria es el vínculo jurídico personal, existente entre el estado o las entidades acreedoras de tributos y los contribuyentes o responsables de aquellos, en virtud del cual debe satisfacerse una prestación en dinero, especies o servicios apreciables en dinero, al verificarse el hecho generador previsto por la ley.

2.1.9. Servicio de Rentas Internas

Según la (Ley de Creación del Servicio de Rentas Internas, publicada en el Registro Oficial No. 206 de 2 de diciembre de 1997), el Servicio de Rentas Internas es una entidad autónoma, con personería jurídica, de derecho público, patrimonio y fondos propios, jurisdicción nacional. Su gestión estará sujeta a las disposiciones de esta ley, del Código Tributario, de la Ley de Régimen Tributario y de las demás leyes y reglamentos que fueren aplicables y su autonomía concierne a las órdenes administrativo, financiero y operativo.

2.1.10. Impuestos

Los Impuestos son tributos que cobra el Estado (sujeto activo) a los “contribuyentes” (sujetos pasivos), de manera común, general y obligatoria, y que estos deben pagarlos en virtud de poseer un patrimonio, realizar actividades para recibir rentas o ingresos, o transferir y circular bienes o servicios personales (Paz y Miño, 2015).

11

2.1.11. Renta Bruta

La renta bruta es la que se constituye del conjunto de los ingresos afectos al impuesto a la renta que se obtenga durante el ejercicio gravable de acuerdo al principio de lo devengado. Cabe señalar que los ingresos brutos no son igual a la renta bruta, porque al ingreso bruto total se deberán deducir primero las devoluciones, bonificaciones u otros descuentos que se realicen, a ese monto obtenido se denomina ingreso neto total, es a este ingreso que se deberá deducir el costo tributario del bien enajenado (Sánchez, 2014).

2.1.12. Impuesto Corriente

Es la cantidad que satisface la empresa como consecuencia de las liquidaciones fiscales del impuesto, impuesto sobre el beneficio relativas a un ejercicio. Por lo tanto, son las cantidades a pagar o a recibir por el Impuesto sobre beneficios devengando en el ejercicio (Sánchez, 2014).

2.1.13. Gobierno

El estado estará interesado de la información contable, ya que participa de forma importante de las ganancias de las empresas a través de la vía impositiva. En segundo lugar, gracias a la información sobre la gestión de determinadas empresas, puede éste conceder subvenciones de capital o cualquier otro apoyo financiero (Sánchez, 2014).

2.1.14. Provisiones

12 previsiones inciden necesariamente en la cuenta de ganancias y pérdidas (Lazo, 2014, p.44).

Las provisiones incluyen aquellos pasivos para los que existe incertidumbre acerca de su fecha de vencimiento o el importe de los desembolsos futuros necesarios para su cancelación. Los cuáles serán determinados por el juicio de la gerencia de la empresa, complementado por la experiencia que se tenga en operaciones similares y en algunos casos por informes de expertos, que permitan estimar el desenlace en el plazo corriente y su efecto financiero (Ferrer, 2012).

2.1.15. Infracción tributaria

Es toda acción u omisión que importe la violación de normas tributarias, siempre que se encuentre tipificada como tal en el presente Título o en otras leyes o decretos legislativos.

La infracción será determinada en forma objetiva y sancionada administrativamente con penas pecuniarias, comiso de bienes, internamiento temporal de vehículos, cierre temporal de establecimiento u oficina de profesionales independientes y suspensión de licencias, permisos, concesiones o autorizaciones vigentes otorgadas por entidades del Estado para el desempeño de actividades o servicios públicos (Lazo, 2014).

2.1.16. Capacitación y entrenamiento

13

2.1.17. Asesoría

Debe destacarse la importancia de la asesoría ya que es un elemento que sirve para aumentar y darse más solidez al proceso de aprendizaje interno. Un efectivo programa de asesoría ayuda a detectar puntos débiles de un auditor y sugerir la forma de corregirlos (Santillana, 2013).

2.1.18. Contabilidad

La contabilidad constituye un fenómeno de registro y un sistema de información y de control del fenómeno económico y financiero que tiene lugar en el proceso circulatorio y de creación de valores que constituye el soporte para la toma de decisiones en la unidad económica (Santillana, 2014).

La contabilidad es una parte de la economía que se encarga de obtener información financiera interna y externa sobre kas empresas para poder permitir su control y la adecuada toma de decisiones. (Amat, 2017 p. 15)

2.1.19. Eficacia

Para determinar la eficacia en la gestión de un programa, es fundamental que la repartición auditada cuente con una planificación detallada con sistemas de información e instrumentos que permitan conocer en forma confiable y oportuna la situación en un momento determinado y los desvios respeto de los objetivos y las metas proyectados. Si esto no existe, dificilmente pueda medirse la eficacia (Moreno, 2012).

2.1.20. Equilibrio patrimonial

14

2.1.21. Ratios de rentabilidad

Los coeficientes de rentabilidad son muy utilizados debido a la facilidad de su cálculo. Permiten obtener de forma sencilla conclusiones sobre los rendimientos de la actividad de la empresa y de los resultados de cada ejercicio económico. Las ratios más comunes son la ratio de rentabilidad económica, el ROI y la ratio de rentabilidad financiera o rentabilidad de los recursos propios (Lasa, 2013).

2.1.22. Evidencia

Para Paredes (2014) evidencia “Es un conjunto de hechos comprobados, suficientes, competentes y pertinentes para sustentar una conclusión” (p. 47)

(Espino, 2014) es toda la información que utiliza el auditor para llegar a la conclusión en que se basa su opinión. Está información incluye tanto los registros de los estados financieros, como otros tipos de información. Una evidencia no puede ser competente si al mismo tiempo no es relevante y válida.

2.1.23. Atributos o determinantes de la evidencia

Entre los atributos o determinantes de la evidencia, tenemos la suficiencia y relevancia.

a) Suficiencia

La suficiencia está dada por la cantidad de las evidencias obtenidas, lo cual se mide a través del tamaño de las muestras.

15 Por consiguiente, el auditor siente que ha obtenido evidencia suficiente cuando los resultados de la aplicación, de una o varias pruebas, obtiene la certeza de que los hechos a probar han quedado razonablemente comprobados. Esta certeza puede ser moral o absoluta.

b) Revelancia

La relevancia se refiere a la medida de calidad de la evidencia de auditoria, y que tiene relación en forma importante con el objetivo de la auditoria o responde al propósito de la revisión.

En tal sentido, las evidencias pueden ser relevantes para un objetivo de la auditoria pero no para otro objetivo (Paredes, 2014).

2.1.24. Opinión del auditor

El dictamen debe contener la expresión de una opinión sobre clos estados financieros tomados en su integridad, o la severaión de que no puede expresarse una opinión. En ceste último caso, deben indiccarse las razones que lo impiden. En todos los casos, en que el nombre de un auditor esté asociado con estados financcieros, el dictamen debe contener una indicación cclara de la naturaleza de la auditoría y el grado de responsabilidad que está tomando (Paredes, 2014).

2.1.25. Técnicas de Auditoría

16 Según (Santillana, 2013) un hecho indiscutible es que las técnicas y los procedimientos de auditoría desarrollados para la auditorá de estados financieros son aplicables a cualquier tipo de auditoría; por tanto su conocimiento y aplicación por parte del auditor interno como el externo propicia el acercamiento y la comunicación entre ellos al expresarse ambos en un mismo lenguaje.

2.1.26. Observación

“Consiste en cerciorarse, en forma ocular de ciertos hechos o circunstancias, de reconocer la manera en que los servidores de una empresa aplican los procedimientos establecidos. Está técnica se aplica generalmente en todas las fases de la auditoría” (Paredes, 2014, p.62).

2.1.27. Análisis

“El análisis consiste en la clasificación o agrupación de los distintos elementos que forman una cuenta o un todo” (Paredes, 2014, p.62).

2.1.28. Procedimientos de Auditoría

Los procedimientos de auditoria son combinaciones de tecnicas de auditoría o pasos a seguir en el desarrollo del examen. En la medida que mejor se combinen las tecnicas en función al tipo de transaccion, alcance y oportunidad, tendremos procedimientos mas eficaces (Morales, 2014).

17

2.1.29. Muestreo de Auditoría

El muestreo consiste en determinar una muestra representativa para su revisión, de cuyos resultados el auditor se formara una opinion sobre el universo de las transacciones y saldos.

Esto se aplica tanto en los procedimientos de cumplimiento, como en los procedimientos sustantivos (Paredes, 2014).

El muestreo en la auditoría es un procedimiento mediante el cual mse obtienen conclusiones sobre las características de un conjunto numeroso de partidas ( universo) a través del examen de un grupo parcial de esllas (muestras) (Santillana, 2013).

2.1.30. Programas de Trabajo

“Consiste en el conjunto de actividades que el auditor se propone llevar a cabo como consecuencia de los objetivos establecidos y el conocimiento previo obtenido sobre la empresa y sobre su sistema de control interno contable y administrativo” (Sánchez, 2014, p. 272).

Es el procedimiento a seguir, en el examen a realizarse, el mismo que es planeado y elaborado con anticipación y debe ser de contenido flexible, sencillo y conciso, de tal manera que los procedimientos empleados en cada Auditoría estén de acuerdo con las circunstancias del examen. (Auditool, 2016)

2.1.31. Papeles de Trabajo

18 información que se va recopilando y de las conclusiones obtenidas” (Sánchez, 2014, p. 351).

Los papeles de trabajo constituirán la prueba del trabajo realizado por el auditor, ya que fundamentan la opinión o informe realizado, constituyen una fuente de aclaraciones o ampliaciones de informión siendo la única prueba que tiene el auditor respecto a la solidez y calidad de su trabajo (Sandoval, 2012, p. 56 ).

2.1.32. Marcas de Auditoría

Las marcas de auditoría son símbolos que utiliza el auditor para señalar los papeles de trabajo, el tipo de revisión y prueba efectuados. El uso de las marcas en auditoría representan los siguientes beneficios:

- Facilita el trabajo y aprovecha el espacio al anotar en una sola ocasión el trabajo realizado.

- Facilita su Súpervisión al poderse comprender en forma inmediata el trabajo realizado (Sandoval, 2012)

2.2. FUNDAMENTACIÓN TEÓRICA

2.2.1. Antecedentes de la Auditoría

19 Este tipo de servicios era provisto por una o más personas de la misma organización a quienes se les otorgaba la facultad de revisión en relación a los procedimientos establecidos, el enfoque que se le daba a este tipo de auditorías en su inicio era de carácter contable, debido a que se basaba principalmente en el resguardo de los activos, la finalidad era verificar que los ingresos se administraban correctamente por los responsables en cuestión (Sandoval, 2012).

2.2.2. Elementos de la Auditoría

Los elementos de fondo en relación con las características que debe tener una auditoría son:

a) Independencia: Una auditoría debe ser independiente, ya que su trabajo se debe desarrollar con plena libertad esto es, que no deberá de tener ninguna restricción que pueda limitar de alguna manera el alcance de la revisión, hallazgos y conclusiones que deriven de la misma.

b) Establecida: Una auditoría se considera como establecida, ya que es requerida, confirmada y autorizada por la misma organización.

c) Examinadora y evaluadora: el trabajo de auditoría gira en torno a los hallazgos derivados de una primera etapa de trabajo y del subsiguiente juicio evaluatorio.

d) Actividades que integran: Sus actividades se funden en el alcance jurisdiccional que la integra, esto es, deberá ser aplicable conforme a las actividades propias de la organización.

e) Servicio: Es el producto final de la auditoría, el cual tiende hacia la asistencia, apoyo, ayuda y crecimiento.

20 g) Mecanismo de control y prevención: Esto implica la responsabilidad del auditor interno de formar parte del control de la organización y la extensión que tendrá hacia el examen y control, el cual provee mediante la elaboración e implementación de procedimientos, partiendo de que el auditor deberá ser un profesional en relación con los mecanismos de prevención (Santillana, 2013).

2.2.3. Objetivos de la Auditoría

El principal objetivo de auditoría es emitir una opinión razonable sobre los estados contables de la empresa auditada. Para conseguir ese objetivo el auditor lleva a cabo una serie de actuaciones, en forma de procedimientos de auditoría, que le permiten obtener pruebas que a su vez generen evidencia, en términos de certeza moral, que le posibilitan emitir dicha opinión.

Para conseguir este objetivo el auditor pone en prácticas procedimientos para obtener pruebas sobre las operaciones que generan los saldos finales y pruebas sobre saldo de cuentas. Por lo tanto existen objetivos de auditoría relacionados con saldos. Los procedimientos para conseguir estos objetivos serán diferentes según el tipo de operaciones y de saldos con activos y pasivos y patrimonio neto que el auditor trate de verificar (Sánchez 2014).

2.2.4. Tipos de Auditoría

El término “Auditoría” es muy amplio e incluye, de hecho, los diversos campos de evaluación que abarca esta actividad profesional del contador público,es necesario precisar el propósito principal de los diferentes tipos de auditoría que realiza el auditor.

21 - Auditoría financiera

- Auditoria administrativa, operativa, gestión, etc - Auditoría gubernamental

- Auditoria tributaria - Auditoría de informática

- Auditoría ambiental (Paredes, 2014).

2.2.5. Tipos de Auditoría Tributaria

Tratándose de los tipos de Auditoría Tributaria, podemos indicar que existen dos (2) tipos:

a) Auditoría Tributaria Fiscal

La Auditoría Tributaria Fiscal se caracteriza fundamentalmente porque es realizada por los funcionarios auditores del órgano administrador de tributos. Sus procedimientos persiguen objetivos fiscales, por lo que sus resultados tienen un impacto directo en la empresa.

b) Auditoría Tributaria Independiente

La Auditoría Tributaria Independiente (denominada también Auditoría Tributaria Preventiva) a diferencia de la Fiscal, es realizada por auditores independientes. En ese sentido, este tipo de auditoría tiene objetivos básicamente preventivos, pues el resultado de la misma, permite a la empresa verificar la situación tributaria en la que se encuentra, pudiendo corregir de forma óptima los errores encontrados (Santillana, 2014).

2.2.6. Objetivos de la Auditoría Tributaria

22 a. Verificar el cumplimiento tributario de las obligaciones formales y sustanciales del sujeto fiscalizado.

b. Determinar la veracidad de la información consignada en las declaraciones presentadas por los contribuyentes.

c. Verificar que lo declarado corresponda tanto a las operaciones registradas en los libros contables como a la documentación sustentatoria y que refleje todas las transacciones económicas efectuadas.

d. Verificar si las bases imponibles, créditos, tasas e impuestos calculados están correctamente determinados.

e. Detectar oportunamente a los contribuyentes que no cumplen con sus obligaciones tributarias (Lazo, 2014).

2.2.7. Etapas de Ejecución del Trabajo de Auditoria Tributaria

En la ejecución del trabajo de auditoria tributaria al interior del servicio. Es posible visualizar las siguientes etapas, las que se asimilan a las concernientes a la auditoria tradicional:

Planificación de la auditoria:

23 en función al cumplimiento de los objetivos propuestos inicialmente, y adoptar las medidas correctivas que sean necesarias.

Estudio de la empresa y evaluación del control interno:

Es el punto de la partida de la auditoria y en su realización participa, en la medida de lo posible, el coordinador, y obligadamente el fiscalizador encargado de la auditoria. El desarrollo de esta etapa será analizada en la parte relativa al “Procedimiento Generales de Auditoria”.

Ejecución del trabajo y obtención de evidencia:

Comprende en su esencia la realización concreta del trabajo de auditoria, tendiente a determinar las eventuales incidencias tributarias. Para llevar a efecto esta trabajo, el fiscalizador deberá uso de los procedimientos y técnicas de auditoria universalmente reconocidos, con la flexibilidad que cada caso amerite, y atendiendo a las situaciones particular del rubro auditado, apoyándose además, en los elementos y facultades de que dispone el Servicio. Estas técnicas y procedimientos se relaciones con los de: Observación, Examen o Inspección, Confirmación, Seguimiento Contable, Indagación, Cálculo y Análisis.

Emisión del informe final:

En lo referente al trabajo realizado por el fiscalizador el Informe Final, corresponderá a la emisión del informe respectivo, (ejemplo: procedencia o no de devolución I.V.A. Exportadores), resumen de papeles de trabajo, citación del Art. 63 del C.T. o liquidación. El Informe Final o lo que haga sus veces, deberá conservarse con el expediente de fiscalización a que s hará referencia al retomar los papeles de trabajo.

24

2.2.8. Auditor Independiente

Es el profesional que en el ejercicio de su función fiscalizadora o profesión aplica los procedimientos y técnicas de Auditoría Tributaria para verificar el cumplimiento de las obligaciones tributarias de los contribuyentes en concordancia con las normas tributarias vigentes y los principios de contabilidad generalmente aceptados. El auditor tributario fiscal tendrá una responsabilidad ante la Administración Tributaria y el contribuyente mientras que el auditor tributario independiente su responsabilidad será ante los propietarios, socios, accionistas, clientes y acreedores de la firma, bancos, inversionistas en perspectiva y empleados (globalconsultingenterprise.com ,2018).

2.2.9. Técnicas de revisión de una auditoría tributaria o fiscalizadora

En la auditoría tributaria se pueden emplear varias técnicas de revisión, de acuerdo a las cuentas a ser analizadas o los componentes de cada Estado Financiero, sin embargo es necesario referirse a los más utilizados desde el punto de vista de la misma práctica de la auditoría tributaria y cuya aplicación resulta de orden general. En casos específicos de una auditoria forense, se privilegiaría un método según las circunstancias.

Método analítico

Método de confrontación Revisión de los libros

Contralor de traspasos y cálculos en las declaraciones juramentadas Verificación de los comprobantes y respaldos

Gastos por activos (Slideshare.net, 2013).

2.2.10. Finalidad de los Papeles de Trabajo

25 - Facilitar los medios para organizar, controlar, administrar y Súpervisar el trabajo

ejecutado en las oficinas del cliente.

- Facilitar la continuidad del trabajo en el caso de que un área deba ser terminada por persona distinta de la que inició.

- Facilitar la labor de revisiones posteriores y servir para la información y evaluación del personal (Sánchez, 2014).

2.2.11. Aspectos a tener en cuenta en la elaboración de los programas de auditoría

El programa, en su aceptación amplia, incluye los programas en sentido estricto, el proyecto de papeles de trabajo y el memorándum de descripción del personal al trabajo a realizar.

Preparar un programa de trabajo implica, por lo menos definir cuadro aspectos:

a) Qué elementos a circunstancias deben ser tenidas en cuenta. Los principales aspectos para preparar un programa son:

- La posibilidad de obtener colaboración del cliente. - El tipo de ente o su forma jurídica.

- La naturaleza del negocio. - Los objetivos del examen. - El control interno en vigor.

- Los principios y normas de contabilidad en vigor. - La fecha convenida para la presentación del informe.

- Las posibles interrupciones y los problemas que puedan sobrevenir. - La experiencia anterior del auditor.

- El hecho de que se trate o no de una primera auditoría.

b) Recopilación de datos necesarios. Puede lograrse a través de: - La información contenida en los registros del auditor.

26 - El conocimiento de la actividad económica del sector.

- La evacuación de los controles internos vigentes.

c) Cuándo efectuar el trabajo. En general, el mejor momento para proceder a la programación es el de la iniciación del trabajo o el de finalizaión de la evaluación del control interno. No obstante, existen variantes consistentes en programar provisionalmente el comienzo de la auditoría y revisar esta programnación al completar la evaluación del sistema de control interno.

d) Quién debe efectuarlo. La responsabilidad para la preparación del programa puede repartirse de diversas formas, según el tamaño y organización interna del departamento de auditoría. Sin embargo, la responsabilidad final es siempre del mprofesional que firme el dictamen (Sánchez, 2014).

2.2.12. Hallazgos de Auditoría

Los hallazgos de auditoría revelan presuntos errores, deficiencias o irregularidades identificadas y evidenciadas como resultado de la aplicación de los procedimientos de auditoría. Deben elaborarse sobre la base de hechos determinados y redactarse utilizando un lenguaje sencillo que refiera su contenido en forma objetiva y concisa. Los hallazgos de auditoría pueden adoptar diferentes denominaciones según el tipo de auditoría que se ejecute. En el caso de la auditoría de cumplimiento se les denomina desviaciones de cumplimiento, en el caso de la auditoría de desempeño se les denomina resultados y en el caso de la auditoría financiera se les denomina deficiencias significativas (Leonarte, 2017).

2.2.13. El Sistema Tributario

Respecto a la influencia del sistema tributario podemos diferenciar dos aspectos: la carga tributaria y la estructura del Sistema y cada uno de los impuestos que lo integran.

27 Mientras más alto sea el nivel del impuesto frente a una realidad socio económica que no puede afrontar la excesiva carga, mayor será la evasión tributaria. Así mismo, si estos recursos captados no son adecuadamente distribuidos, esta resistencia a la tributación pueda verse favorecida.

Además, las normas tributarias carecen de claridad y pueden determinar excesivas dudas de interpretación, tanto para los funcionarios como para los contribuyentes, así como la existencia de ·lagunas· que favorezcan sino la evasión, la elusión tributaria (Reyes, 2015).

2.3. FUNDAMENTACIÓN LEGAL

Para el desarrollo del presente trabajo investigativo, se ha considerado las siguientes leyes, normas y reglamentos:

2.3.1. Constitución de la República del Ecuador

La constitución de la republica del ecuador, vigente en la actualidad fuer publicada en el registro oficial 449 de 20-oct-2008, en el que se cita lo siguiente:

Art. 83.- Son deberes y responsabilidades de las ecuatorianas y los ecuatorianos, sin perjuicio de otros previstos en la Constitución y la ley:

15. Cooperar con el Estado y la comunidad en la seguridad social, y pagar los tributos establecidos por la ley.

Art. 300.- El régimen tributario se regirá por los principios de generalidad, progresividad, eficiencia, simplicidad administrativa, irretroactividad, equidad, transparencia y suficiencia recaudatoria. Se priorizarán los impuestos directos y progresivos.

28 Art. 301.- Sólo por iniciativa de la Función Ejecutiva y mediante ley sancionada por la Asamblea Nacional se podrá establecer, modificar, exonerar o extinguir impuestos. Sólo por acto normativo de órgano competente se podrán establecer, modificar, exonerar y extinguir tasas y contribuciones. Las tasas y contribuciones especiales se crearán y regularán de acuerdo con la ley.

2.3.2. Ley Orgánica de Régimen Tributario Interno – LORTI

La Ley de Régimen Tributario Interno. Publicada en el Registro Oficial Suplemento 463 de 17-nov-2014, es parte de la normativa tributaria que nos permite medir las operaciones tributarias de una empresa.

Art. 2.- Concepto de renta. - Para efectos de este impuesto se considera renta: Los ingresos de fuente ecuatoriana obtenidos a título gratuito o a título oneroso provenientes del trabajo, del capital o de ambas fuentes, consistentes en dinero, especies o servicios.

Art. 3.- Sujeto activo. - El sujeto activo de este impuesto es el Estado. Lo administrará a través del Servicio de Rentas Internas.

Art. 4.- Sujetos pasivos. - Son sujetos pasivos del impuesto a la renta las personas naturales, las sucesiones indivisas y las sociedades, nacionales o extranjeras, domiciliadas o no en el país, que obtengan ingresos gravados de conformidad con las disposiciones de esta Ley.

2.3.3. Ley de Creación del Servicio de Rentas Internas

Según la Ley de Creación del Servicio de Rentas Internas, publicada en el Registro Oficial No. 206 de 2 de diciembre de 1997 establece:

29 propios, jurisdicción nacional y sede principal en la ciudad de Quito. Su gestión estará sujeta a las disposiciones de esta Ley, del Código Tributario, de la Ley de Régimen Tributario Interno y de las demás leyes y reglamentos que fueren aplicables y su autonomía concierne a los órdenes administrativo, financiero y operativo.

Art. 2.- Facultades. - El Servicio de Rentas Internas (SRI) tendrá las siguientes facultades, atribuciones y obligaciones:

1. Ejecutar la política tributaria aprobada por el presidente de la República;

2. Efectuar la determinación, recaudación y control de los tributos internos del Estado y de aquellos cuya administración no esté expresamente asignada por Ley a otra autoridad; 3. Preparar estudios respecto de reformas a la legislación tributaria;

4. Conocer y resolver las peticiones, reclamos, recursos y absolver las consultas que se proponga.

2.3.4. Ley de Seguridad Social

La Ley de Seguridad Social establece normas que amparan al trabajador y describe sus derechos primordiales. Ley publicada en el Registro Oficial Suplemento 465 de 30 de noviembre del 2001. Especifica lo siguiente:

Art. 1.- Principios Rectores. - El Seguro General Obligatorio forma parte del sistema nacional de seguridad social y, como tal, su organización y funcionamiento se fundamentan en los principios de solidaridad, obligatoriedad, universalidad, equidad, eficiencia, subsidiariedad y suficiencia.

Art. 2.- Sujetos de protección. -Son sujetos obligados a solicitar la protección del Seguro General Obligatorio, en calidad de afiliados, todas las personas que perciben ingresos por la ejecución de una obra o la prestación de un servicio físico o intelectual, con relación laboral o sin ella; en particular:

30 b) El trabajador autónomo;

c) El profesional en libre ejercicio;

d) El administrador o patrono de un negocio; e) El dueño de una empresa unipersonal.

Art. 62.- Art. ...- Los préstamos hipotecarios que conceda el IESS a sus afiliados están exentos del pago de toda clase de impuestos. Sólo se pagarán los impuestos a favor de los organismos seccionales autónomos. Esta exención se establece por razones de orden económico y social, de acuerdo al artículo 31 del Código Tributario.

En las Disposiciones transitorias de la presente Ley se menciona: El fondo de reserva no estará sujeto al pago de aportaciones al Instituto Ecuatoriano de Seguridad Social ni al pago de impuesto, retenciones o deducción alguna.

2.3.5. Código Tributario Interno

El Código Tributario Interno publicado en el Registro Oficial Suplemento 38 de 14-jun.-2005. Última modificación: 22 de mayo de 2016, establece:

Art. 1.- Ámbito de aplicación.- Los preceptos de este Código regulan las relaciones jurídicas provenientes de los tributos, entre los sujetos activos y los contribuyentes o responsables de aquellos. Se aplicarán a todos los tributos: nacionales, provinciales, municipales o locales o de otros entes acreedores de los mismos, así como a las situaciones que se deriven o se relacionen con ellos.

Art. 13.- Interpretación de la ley.- Las normas tributarias se interpretarán con arreglo a los métodos admitidos en Derecho, teniendo en cuenta los fines de las mismas y su significación económica.

31 Cuando una misma ley tributaria contenga disposiciones contradictorias, primará la que más se conforme con los principios básicos de la tributación.

2.3.6. Código Civil

Según el Código Civil publicado Registro Oficial N° 46 -- viernes 24 de junio del 2005.

Se especifica que:

Art. 1.- Laley es una declaración de la voluntad soberana que, manifestada en la forma prescrita por la Constitución, manda, prohíbe o permite. Son leyes las normas generalmente obligatorias de interés común.

En el Parágrafo 3o. Efectos de la ley, permite conocer que las leyes, resoluciones y circulares emitida no tienen efecto retroactivo.

Art. 7.- La ley no dispone sino para lo venidero: no tiene efecto retroactivo; y en conflicto de una ley posterior con otra anterior, se observarán las reglas siguientes:

2.3.7. Código de Trabajo

Mediante el Registro Oficial Suplemento 167 de 16-dic.-2005, se expide el Código de trabajo:

Art. 1.- Ámbito de este Código. - Los preceptos de este Código regulan las relaciones entre empleadores y trabajadores y se aplican a las diversas modalidades y condiciones de trabajo.

32 causas para la terminación del contrato de trabajo, desahucios y despidos intempestivos, el derecho al fondo de reserva el cual el empleador debe abonar una suma equivalente a un mes de sueldo por cada año completo a todos los trabajadores que presten sus servicios por más de un año en la institución, jubilación, entre los más importantes.

2.3.8. Reglamento para la aplicación de la Ley de Régimen Tributario Interno

Creado con la finalidad de dar cumplimiento la LORTI En todo su ámbito. Mediante decreto 580 Registro Oficial 448, 28 de febrero del 2015.

Art. 20.- Deberes formales de las instituciones de carácter privado sin fines de lucro. - A efectos de la aplicación de la Ley de Régimen Tributario Interno, se entenderán como deberes formales, los siguientes:

a) Inscribirse en el Registro Único de Contribuyentes;

b) Llevar contabilidad;

c) Presentar la declaración anual del impuesto a la renta, en la que no conste impuesto causado si se cumplen las condiciones previstas en la Ley de Régimen Tributario Interno;

d) Presentar la declaración del Impuesto al Valor Agregado en calidad de agente de percepción, cuando corresponda;

e) Efectuar las retenciones en la fuente por concepto de Impuesto a la Renta e Impuesto al Valor Agregado y presentar las correspondientes declaraciones y pago de los valores retenidos; y,

33

2.3.9. Reglamento de Comprobantes de Venta, Retención y Documentos

Complementarios.

Registro Oficial No. 247 del 30 de julio de 2010 y Resolución No. NAC-DGERCGC12-00105 del 9 de marzo del 2012.

Art. 1.- Comprobantes de venta. - Son comprobantes de venta los siguientes documentos que acreditan la transferencia de bienes o la prestación de servicios o la realización de otras transacciones gravadas con tributos: a) Facturas; b) Notas de venta - RISE; c) Liquidaciones de compra de bienes y prestación de servicios; d) Tiquetes emitidos por máquinas registradoras; e) Boletos o entradas a espectáculos públicos; y, f) Otros documentos autorizados en el presente reglamento.

2.3.10. Normas Internacionales de Auditoría (NIAs)

34

CAPÍTULO III

METODOLOGÍA DE INVESTIGACIÓN

“En la ciencia el reconocimiento se

concede al hombre que convence al

mundo, no a aquel a quien se le ocurre

la idea”.

35

3.1.TIPOS DE INVESTIGACIÓN

3.1.1. Investigación de Campo

Mediante este tipo de investigación se logró recopilar toda la información necesaria para la investigación, por cuanto se presenció y analizó los hechos reales desde las instalaciones de la empresa auditada.

3.1.2. Investigación Descriptiva

Se la empleó para analizar la realidad de la condición detectada, permitiendo representar los hallazgos encontrados, determinando sus causas y efectos que determinaron los acontecimientos.

3.1.3. Investigación de Diagnóstico

Permitió conocer y analizar la situación actual de Súper Despensa Polita, a partir de los síntomas o problemas que se visualizaban en cada visita a la empresa.

3.2.MÉTODOS UTILIZADOS EN LA INVESTIGACIÓN

3.2.1 Método Inductivo

Mediante este método se analizó los procesos tributarios y permitió establecer conclusiones y recomendaciones.

3.2.2 Método Deductivo

36

3.2.3 Método Analítico

El método Analítico facilitó la interpretación y organización de hechos que ocurrieron en el año fiscal 2017, por cuanto permitió desglosar a detalle cada uno de los resultados encontrados.

3.2.4 Método Sintético

Este método permitió sintetizar las debilidades encontradas en la auditoría. Así como para estructurar conclusiones y recomendaciones.

3.3. CONSTRUCCIÓN METODOLÓGICA DEL OBJETO DE

INVESTIGACIÓN

3.3.1. Población y Muestra

La población de esta unidad de análisis está compuesta por el gerente, contador y tres auxiliares contables de la empresa. La toma de la población no amerita cálculo de muestra por cuanto se trata de una muestra finita, (5 personas). Al gerente y contador se realizó entrevista, y cuestionarios se efectuó a los auxiliares contables, para evaluar el Control Interno de Súper Despensa Polita

3.3.2. Técnicas de investigación

Entrevista. - Se obtuvo información verbal a través de conversaciones e indagaciones al gerente y contador de la empresa, para recaudar la mayor información posible que posteriormente fue analizada y clasificada.

37

3.3.3. Instrumentos de la investigación

Guía de Entrevista: Para la entrevista que se realizó al gerente y contador de Súper Despensa Polita, se usó una serie de preguntas encaminadas a conocer las operaciones de la empresa, para el desarrollo de la misma se utilizó una libreta de notas. Posterior al desarrollo, la entrevista se la plasmó en un Papel de Trabajo como evidencia del proyecto.

Guía de Cuestionario: Este instrumento se aplicó a los tres auxiliares contables, mediante la aplicación de preguntas cerradas, que permitan evaluar la situación real de cada uno de los procesos que efectuó en la empresa al momento de llevar los tratamientos contables y tributarios.

3.4. ELABORACIÓN DEL MARCO TEÓRICO

Se construyó el marco teórico de acuerdo a tres lineamientos; marco conceptual, marco teórico y marco legal correspondiente a la temática investigada.

3.5. RECOLECCIÓN DE LA INFORMACIÓN EMPIRICA

Fuentes Primarias

Se observó directamente los procesos desarrollados por la empresa para llevar a cabo sus transacciones tributarias.

Se inspeccionó los documentos soportes de la declaración de impuestos mensual.

Se aplicó entrevistas y cuestionarios a la propietaria y personal contable de Súper Despensa Polita.

38 Se verificó el fiel cumplimiento de la normativa tributaria a las transacciones de la empresa.

Fuentes Secundarias

Se consultó a varios textos referentes al tema de investigación, con la finalidad de sustentar la investigación.

Se revisó toda la normativa tributaria y leyes anexas vigentes que aplica al tipo de contribuyente de Súper Despensa Polita.

Se consultó en Internet aspectos específicos de algún tema determinado.

3.6. PROCESAMIENTO Y ANALISIS

El procesamiento y análisis en el trabajo investigativo, se ejecutó en tres etapas de auditoría:

Primera Etapa: Planeación de Auditoría, mediante esta etapa se realizó el conocimiento del negocio y la planificación de los procedimientos correspondiente a desarrollar en el proceso de auditoría.

Segunda Etapa: Ejecución de Auditoría, en esta sección se desarrolló los procedimientos que se planificó en la primera etapa.

39

CAPÍTULO IV

RESULTADOS Y DISCUSIÓN

“

Los grandes resultados requieren

grandes ambiciones

”

40

4.1. PROCESOS DE CONTROL INTERNO EN EL CUMPLIMIENTO DE LAS

OBLIGACIONES TRIBUTARIAS DE SÚPER DESPENSA POLITA

4.1.1. Diagnóstico base de la empresa